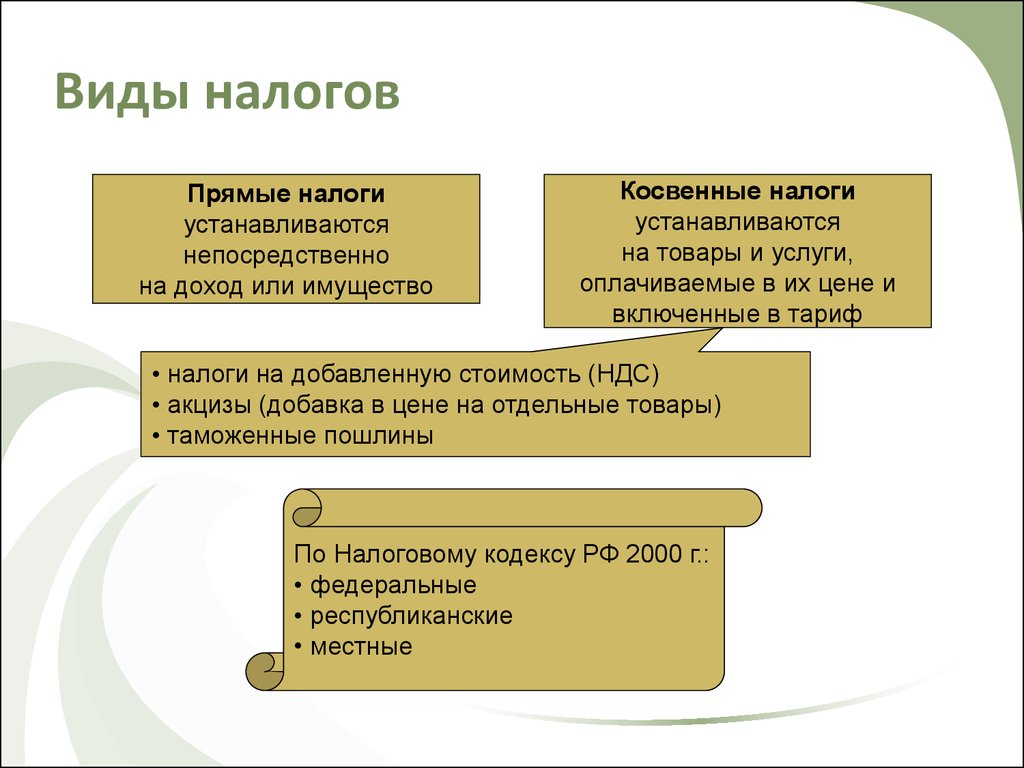

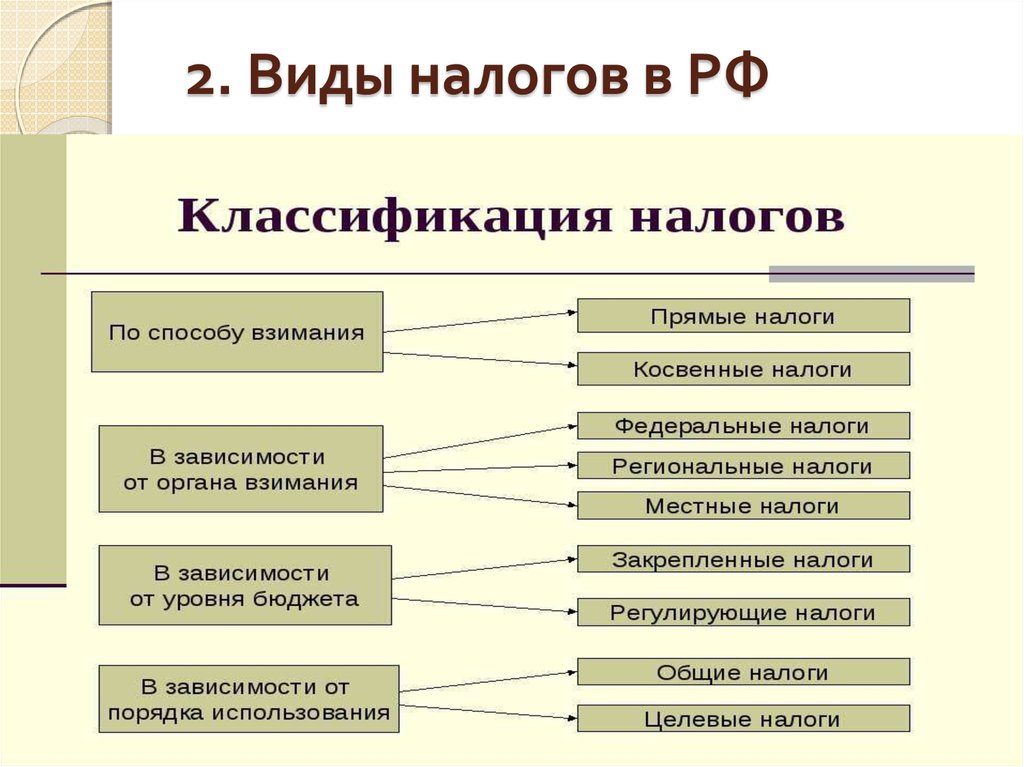

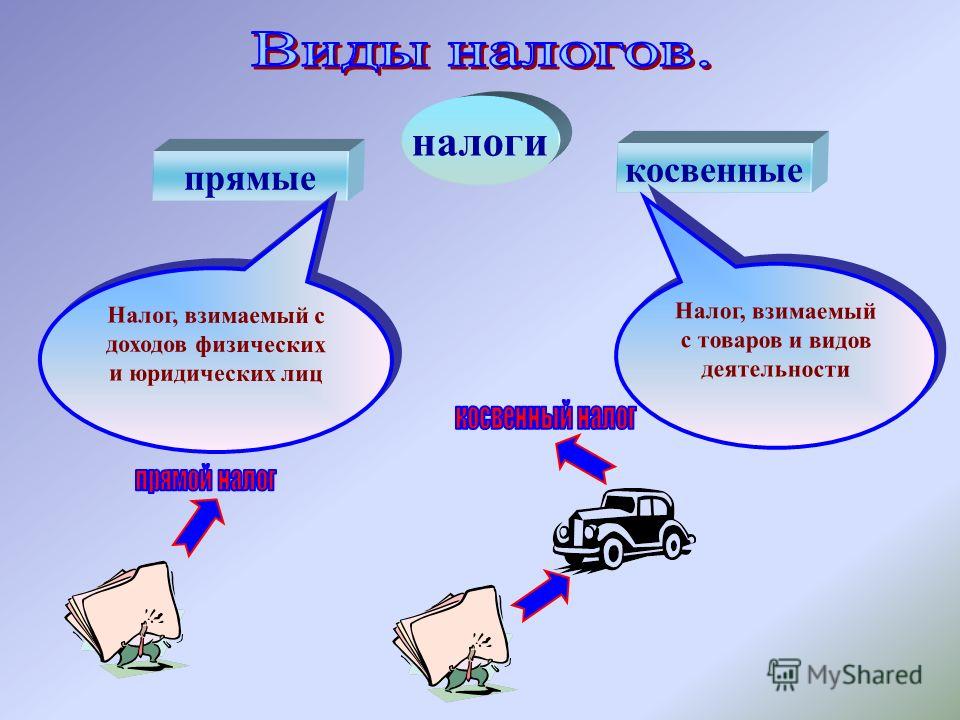

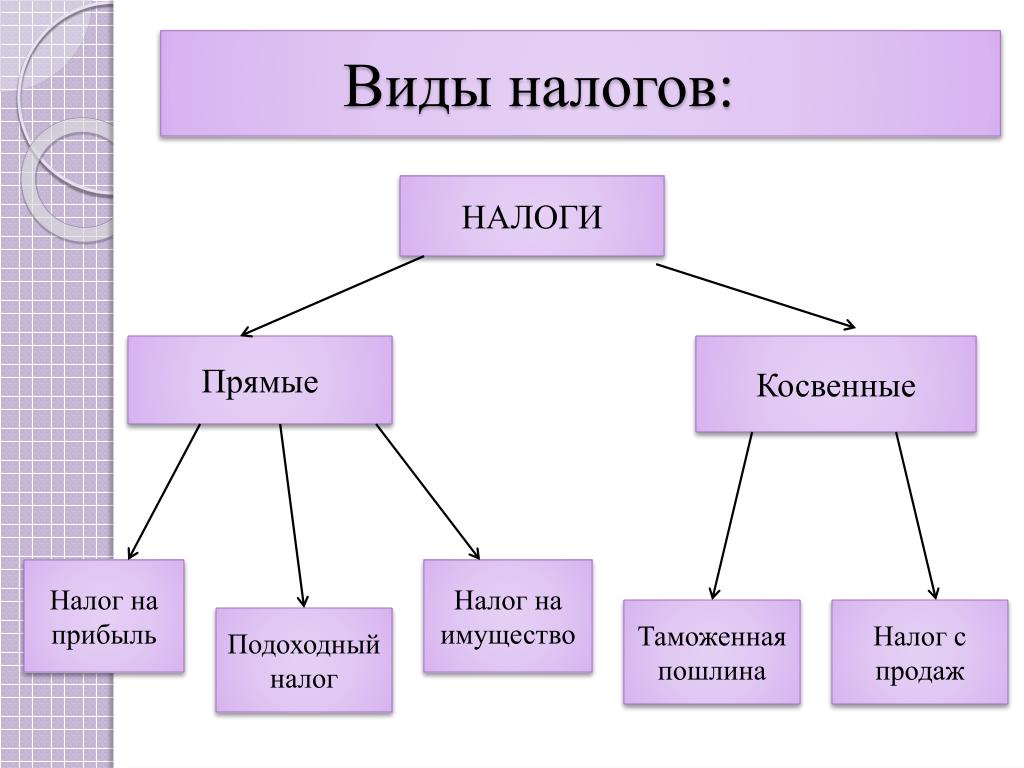

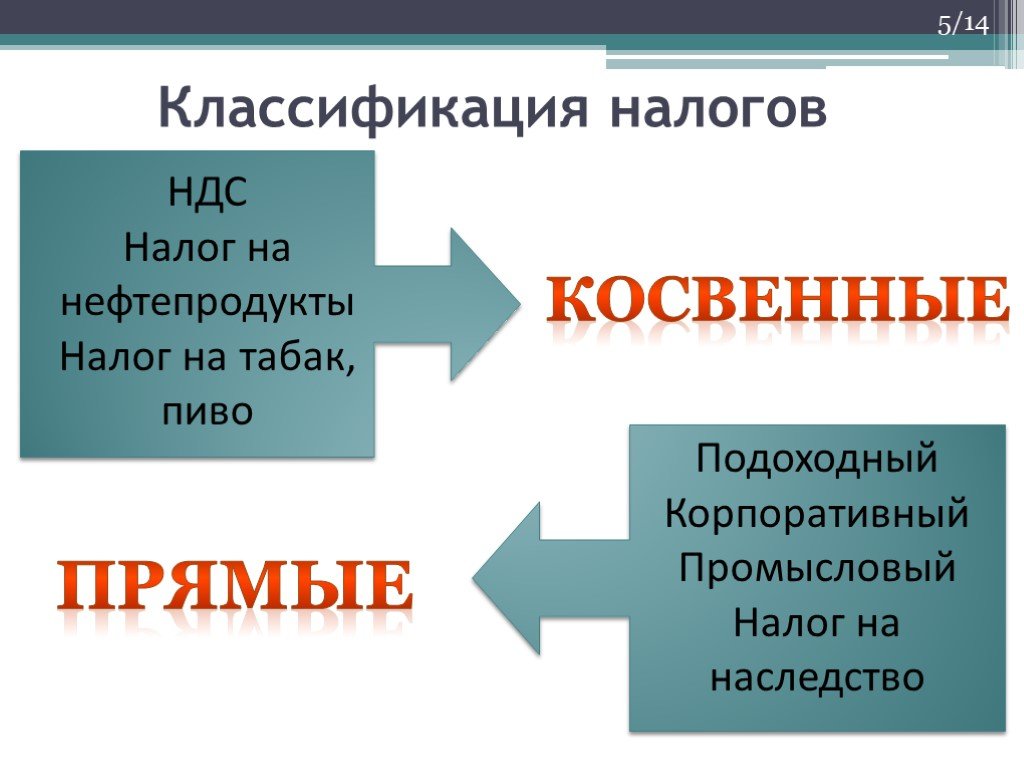

Что такое косвенные налоги: что такое, какие относятся, отличия от прямых

Косвенные налоги недемократичны

КоммерсантЪ №193/II понедельник, 22 октября 2001 года

Правительство приложило немало усилий, чтобы продлить жизнь налогу с продаж. Кому это выгодно и чем плох для рядовых налогоплательщиков продажный налог, корреспонденту „Ъ» Галине Ляпуновой рассказала главный юрисконсульт департамента налогов и права компании ФБК Марина Ивлиева.

— Чем, на ваш взгляд, вызваны споры вокруг налога с продаж?

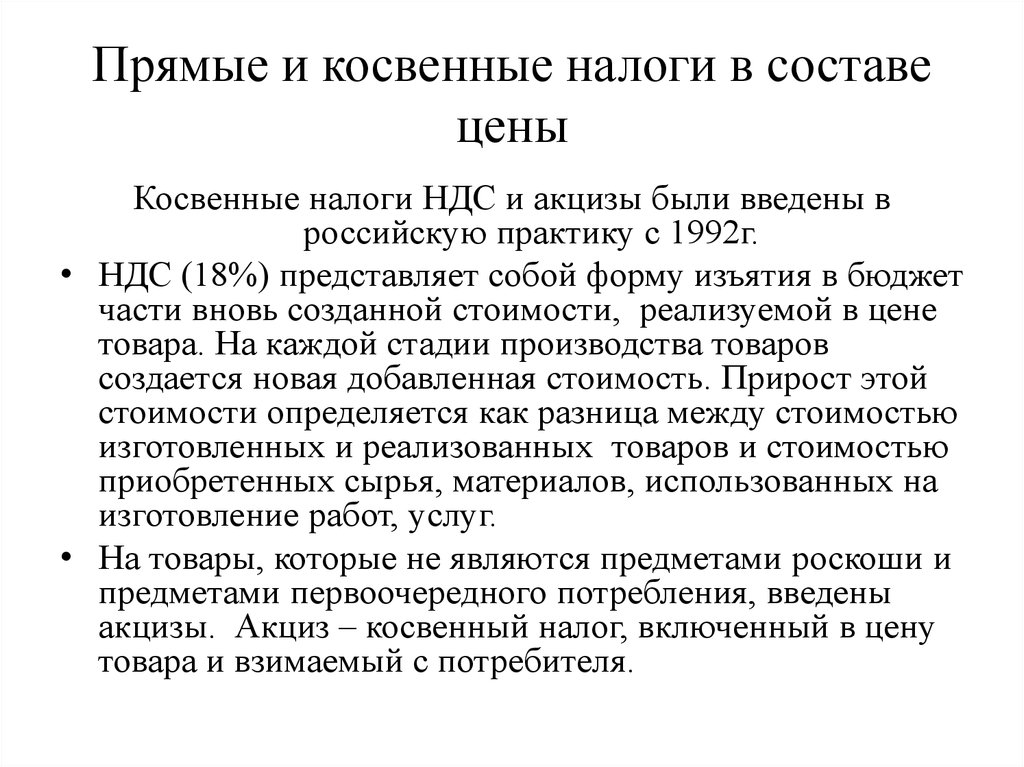

— Налог с продаж — это косвенный налог. В нашей истории и мировой практике налогообложения ничто не вызывало таких жарких и острых споров, как косвенные налоги. Что такое косвенные налоги? Это налоги на потребление. Государству они выгодны, поскольку позволяют очень дешевым и легким способом пополнять казну. Правда, их введению в очень многих европейских странах всегда сопутствовали бунты и революции. Например, попытка испанцев ввести на территории Нидерландов в средние века аль-кабалу — это налог как раз косвенный — вызвала войну Испании с Нидерландами и отделение последней от Испании.

Российский налог с продаж является как бы производным от того налога, который был введен в бывшем СССР на рубеже 80-х и 90-х годов. Мы его все очень хорошо помним — это так называемый «горбачевский налог». Тогда он просуществовал не больше года, вызвал много нареканий и был упразднен.

— Почему тогда налоге продаж вновь был введен? Чем он вы’ годен?

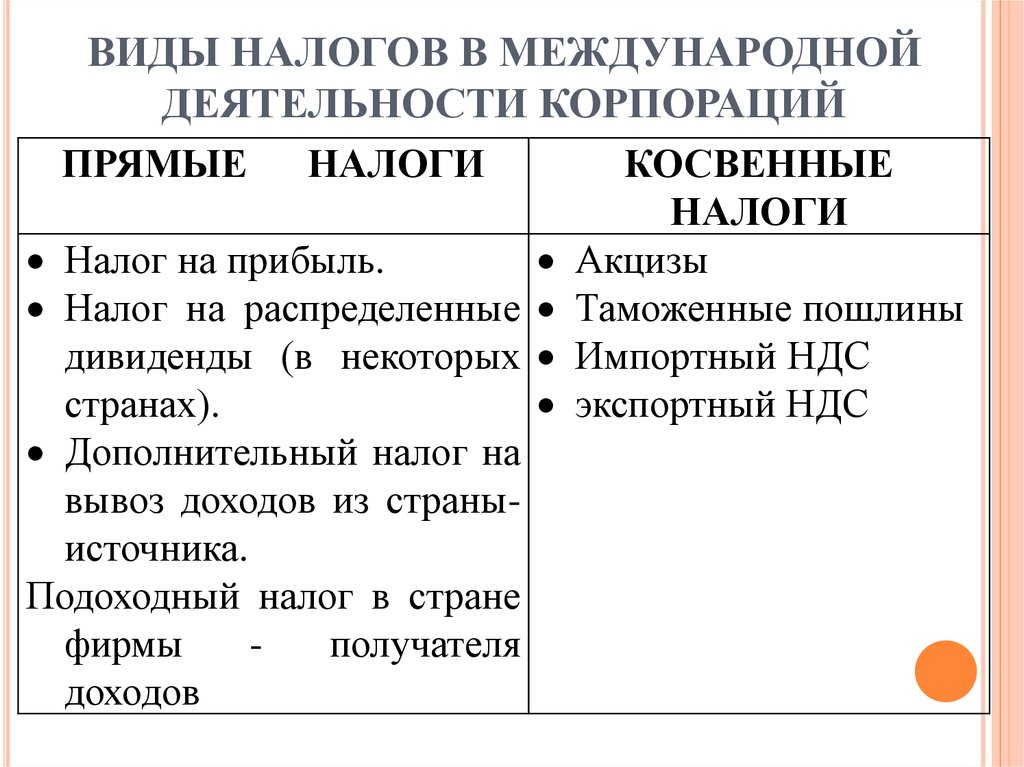

— Напомню, что речь идет о косвенном налоге, при взимании которого юридический налогоплательщик не совпадает с фактическим плательщиком налога. Другая черта косвенного налога, в том числе налога с продаж,- участие в образовании цены. Прямые налоги закладываются в цены прямо на стадии производства, а косвенные налоги закладываются в цену товара на стадии реализации и являются как бы составляющей надбавкой к цене товара. И поэтому они очень выгодны государству, поскольку процесс их сбора осуществляется в сфере потребления, они как бы самотеком, в виде надбавки к цене товара поступают в бюджет. В прямом налогообложении очень велик уход от налогообложения. Все мы знаем, как можно сэкономить на подоходном налоге, йа налоге на прибыль. При косвенном налогообложении это сделать труднее. И это тоже государству выгодно.

Все мы знаем, как можно сэкономить на подоходном налоге, йа налоге на прибыль. При косвенном налогообложении это сделать труднее. И это тоже государству выгодно.

— Какие у налога недостатки?

— Ив действующей редакции закона, и в новой главе Налогового кодекса «Налог с продаж» есть одна и та же проблема — нарушение гарантий единства экономического пространства в России. При свободном обращении товаров, работ и услуг между регионами налог с продаж, как любой косвенный налог, взимаемый на уровне субъекта федерации, остается в региональных бюджетах, но при этом налогом облагаются и лица из других регионов. Это ведет к формированию бюджетов одного региона за счет жителей другого региона. Например, покупатель из Московской области, где долгое время налог с продаж не вводился, приобретал товары налогоплательщика города Москвы, где налог с продаж действовал. Цена в этом случае была, естественно, с налогом с продаж, и поступал он в московский бюджет. Особенно остро эта проблема встает тогда, когда ставка налога с продаж в разных регионах отличается. Между тем по Конституции гарантируется единство экономического пространства, а также свободное перемещение товаров, услуг и финансовых средств, поддержка конкуренции в свободной экономической деятельности. Конституционный суд в своем постановлении от 21 марта 1997 года указал, что не допускается установление налогов, нарушающих единство экономического пространства. С этой ‘точки зрения недопустимо как введение региональных налогов, которые могут прямо или косвенно ограничивать свободное перемещение товаров, работ и услуг, финансовых средств в пределах единого экономического пространства, так и введение региональных налогов, которые позволяют формировать бюджеты одних территорий за счет налоговых доходов других либо переносить уплату налогов на налогоплательщиков других регионов. Такова позиция КС.

Между тем по Конституции гарантируется единство экономического пространства, а также свободное перемещение товаров, услуг и финансовых средств, поддержка конкуренции в свободной экономической деятельности. Конституционный суд в своем постановлении от 21 марта 1997 года указал, что не допускается установление налогов, нарушающих единство экономического пространства. С этой ‘точки зрения недопустимо как введение региональных налогов, которые могут прямо или косвенно ограничивать свободное перемещение товаров, работ и услуг, финансовых средств в пределах единого экономического пространства, так и введение региональных налогов, которые позволяют формировать бюджеты одних территорий за счет налоговых доходов других либо переносить уплату налогов на налогоплательщиков других регионов. Такова позиция КС.

— Что происходит при введении налога с продаж на региональном уровне?

— Как раз и происходит перенос налога на налогоплательщиков других регионов. То есть опять нарушается конституционный принцип.

И это не единственная проблема налога. В российском налоговом законодательстве сейчас отсутствуют специальные правила определения налоговой юрисдикции регионов. То есть ни Налоговый кодекс, ни другие законодательные акты не определяют, каковы пределы налоговой юрисдикции субъекта федерации. В отсутствии этих норм введение регионального налога с продаж ведет к ущемлению прав других территорий. При этом определение налоговой юрисдикции субъекта федерации является существенным элементом налогового обязательства, поскольку позволяет опреде лить, должен ли налогоплательщик платить региональный налог или нет. В новой редакции налога с продаж правила налоговой юрисдикции также не установлены. Соответственно, конституционные принципы опять нарушаются.

— Что еще законодатели так и не исправили?

— Как и сейчас, в случае введения нового налога с продаж будет нарушаться еще один конституционный принцип — свободного пере-мещОения финансовых средств. Налог с продаж взимается при расчетах за товары, работы и услуги в наличной форме. Тем самым подвергается налогообложению только одна из форм расчетов, используемых в предпринимательской деятельности. То есть законодатель стремится ограничить эту сферу применения наличных расчетов. Цель вроде бы благая — сузить сферу использования наличных расчетов и увеличить количество безналичных расчетов. Но стоит вопрос, насколько эта цель соответствует нормам Конституции? Я считаю, что ограничение наличного денежного обращения средствами налогового права не соответствует принципу соблюдения баланса публичного и частного интереса. А этот принцип вытекает из международно-правовых документов по защите прав человека и является одним из основополагающих в практике применения Европейским судом по правам человека Европейской конвенции о защите прав и основных свобод от 4 ноября 1950 года. Европейский суд допускает, что госу дарство может в исключительных случаях ограничивать частные имущественные права во имя поддержания публичного общественного порядка. Но такие ограничения не должны носить фискального, характера.

Тем самым подвергается налогообложению только одна из форм расчетов, используемых в предпринимательской деятельности. То есть законодатель стремится ограничить эту сферу применения наличных расчетов. Цель вроде бы благая — сузить сферу использования наличных расчетов и увеличить количество безналичных расчетов. Но стоит вопрос, насколько эта цель соответствует нормам Конституции? Я считаю, что ограничение наличного денежного обращения средствами налогового права не соответствует принципу соблюдения баланса публичного и частного интереса. А этот принцип вытекает из международно-правовых документов по защите прав человека и является одним из основополагающих в практике применения Европейским судом по правам человека Европейской конвенции о защите прав и основных свобод от 4 ноября 1950 года. Европейский суд допускает, что госу дарство может в исключительных случаях ограничивать частные имущественные права во имя поддержания публичного общественного порядка. Но такие ограничения не должны носить фискального, характера. Россия является участницей этой Европейской конвенции, мы ее подписали, следовательно, должны ее соблюдать. Налогами, конечно, можно регулировать какие-то экономические явления в обществе. Но у этого налогового регулирования есть свои конституционно-правовые ограничения. И наша позиция заключается в том, что нельзя с помощью налогов ограничивать такую форму ведения предпринимательской деятельности, как наличный расчет. То есть введение налога на наличный оборот является нарушением принципа баланса публичного и частного интереса в РФ.

Россия является участницей этой Европейской конвенции, мы ее подписали, следовательно, должны ее соблюдать. Налогами, конечно, можно регулировать какие-то экономические явления в обществе. Но у этого налогового регулирования есть свои конституционно-правовые ограничения. И наша позиция заключается в том, что нельзя с помощью налогов ограничивать такую форму ведения предпринимательской деятельности, как наличный расчет. То есть введение налога на наличный оборот является нарушением принципа баланса публичного и частного интереса в РФ.

Что еще хотелось бы отметить в отношении налога с продаж. На мой взгляд, продолжение взимания этого налога нарушает принцип равного налогового бремени. Дело в том, что этот принцип в свое время был провозглашен еще Адамом Смитом, который говорил, что каждый должен участвовать в покрытии расходов государства и платить налоги сообразно своим способностям. И этот принцип уплаты налогов в соответствии с платежеспособностью налогоплательщика является общепризнанным принципом налоговой системы. Например, Конституционный суд в своем постановлении от 4 апреля 1996 года указал, что в соответствии с Конституцией принцип равенства требует учета фактической способности к уплате налога исходя из правовых принципов справедливости и соразмерности. И этот принцип должен реализовываться не только при взимании прямых налогов, скажем, налога на доходы физических лиц, где существует необлагаемый минимум доходов, различные вычеты и т: п., но и при взимании косвенных налогов.

Например, Конституционный суд в своем постановлении от 4 апреля 1996 года указал, что в соответствии с Конституцией принцип равенства требует учета фактической способности к уплате налога исходя из правовых принципов справедливости и соразмерности. И этот принцип должен реализовываться не только при взимании прямых налогов, скажем, налога на доходы физических лиц, где существует необлагаемый минимум доходов, различные вычеты и т: п., но и при взимании косвенных налогов.

Как ведь происходит? Если вводится косвенный налог, то все начинают обвинять спекулянтов, торговцев в том, что они подняли цены, забывая о том, что налог взяло государство. И взимание этого налога ложится бременем не только на богатые слои. Он взимается с тех услуг и товаров, которые для нас с вами являются необходимыми каждый день. Поэтому независимо от того, насколько вы богаты или бедны, вы каждый день вынуждены платить этот налог, покупая журнал ли, покупая еще какой-то предмет потребления. Государство не учитывает ваши способности уплачивать налоги. Оно одинаково облагает им и богатых, и бедных людей. Я хотела бы отметить, что у этой проблемы есть очень интересный исторический аспект. Например, буржуазные революции в Англии или во Франции, соляные бунты в России были как раз вызваны обложением косвенными налогами предметов первой необходимости. Это вело к их дороговизне и, как следствие, к народным волнениям. Попытки ограничить список облагаемых налогом с продаж предметов, ну скажем, освободив от налога спички, соль,- просто смехотворны.

Оно одинаково облагает им и богатых, и бедных людей. Я хотела бы отметить, что у этой проблемы есть очень интересный исторический аспект. Например, буржуазные революции в Англии или во Франции, соляные бунты в России были как раз вызваны обложением косвенными налогами предметов первой необходимости. Это вело к их дороговизне и, как следствие, к народным волнениям. Попытки ограничить список облагаемых налогом с продаж предметов, ну скажем, освободив от налога спички, соль,- просто смехотворны.

Кстати, в отличие от налога на добавленную стоимость у налога с продаж есть очень сильный кумулятивный эффект. Он накапливается по мере движения товара. Если у НДС есть механизм зачета входного налога, то у налога с продаж его нет. Продавец продал товар, в его цену включается налог с продаж. Товар продается дальше, опять налог- и так по цепочке. То есть на стадии движения товар без конца обрастает этим налогом/ что ведет к увеличению его цены.

И вообще, превалирование в налоговой системе косвенных налогов, таких, как НДС. налог с продаж, акцизы, свидетельствует о недемократичности нашего общества. Почему? Прямые налоги общество, парламент, налогоплательщики могут контролировать. Заплатив 13% налога на доходы физических лиц, мы знаем, сколько с нас государство взяло, и мы можем в принципе требовать от государства отчета о том, на что оно потратило эти деньги. Косвенные налоги очень незаметны и удобны. От нас потихонечку отщипывают в результате каких-то сделок потребления, и, как говорили русские финансисты, овца не чувствует, как ее стригут. И в конце концов эта овца остается лысой и больше уже не может тому, кто ее стрижет, приносить какой-то доход.

налог с продаж, акцизы, свидетельствует о недемократичности нашего общества. Почему? Прямые налоги общество, парламент, налогоплательщики могут контролировать. Заплатив 13% налога на доходы физических лиц, мы знаем, сколько с нас государство взяло, и мы можем в принципе требовать от государства отчета о том, на что оно потратило эти деньги. Косвенные налоги очень незаметны и удобны. От нас потихонечку отщипывают в результате каких-то сделок потребления, и, как говорили русские финансисты, овца не чувствует, как ее стригут. И в конце концов эта овца остается лысой и больше уже не может тому, кто ее стрижет, приносить какой-то доход.

НДС, акцизы и другие косвенные налоги | Делойт Казахстан | Налоговые консультации

НДС, акцизы и другие косвенные налоги | Делойт Казахстан | Налоговые консультации | УслугиJavaScript отключен

Услуги

Глобальная сеть специалистов «Делойта» по вопросам косвенного налогообложения, таможенного регулирования и внешнеторговой деятельности предоставляет консультационные услуги, а также ряд эффективных вариантов аутсорсинга и косорсинга с применением инновационных технологических решений.

Содержание

- Косвенное налогообложение

- НДС и другие налоги на товары и услуги

- Таможенное регулирование

- Нвши услуги

С учетом того, что размер ставок в различных юрисдикциях доходит до 25 процентов, воздействие НДС/налога на товары и услуги, налога на продажи и использование и других косвенных налогов может быстро возрасти без единой стратегии и твердого понимания конкретных требований косвенного налогообложения каждой юрисдикции. «Делойт» предоставляет консультационные услуги, ориентированные на клиента, по вопросам, связанным с местным и международным косвенным налогообложением, включая определение ставки и международный консалтинг по таким вопросам, как иностранные требования по косвенному налогообложению. Мы задействуем смарт-инструменты, такие как сетевые анкеты, которые помогут управлять процессами. По результатам мы можем помочь определить, какие аспекты стратегии компании по косвенному налогообложению могут потребовать внимания. В постоянно меняющихся условиях, специалисты «Делойта» могут помочь клиентам оставаться в курсе обязательств по соблюдению законодательных требований.

Мы задействуем смарт-инструменты, такие как сетевые анкеты, которые помогут управлять процессами. По результатам мы можем помочь определить, какие аспекты стратегии компании по косвенному налогообложению могут потребовать внимания. В постоянно меняющихся условиях, специалисты «Делойта» могут помочь клиентам оставаться в курсе обязательств по соблюдению законодательных требований.

В связи с тем, что косвенное налогообложение все больше используется правительствами многих стран как преимущественный метод увеличения доходов, и в связи с более сложными правилами, направленными на борьбу с мошенничеством, важнее чем когда-либо стало управлять соблюдением законодательства в области косвенного налогообложения и денежных потоков. Сеть экспертов «Делойта» в области косвенного налогообложения владеет необходимой информацией и понимает нюансы правил, важность глубокого знания отрасли и растущую роль технологии и опыта.

В Казахстане применяются следующие виды косвенных налогов: НДС (12%) и акцизы (% в зависимости от наименования товара).

НДС/налог на товары и услуги, налог на продажи и использование

В глобализованном мире цифровых технологий, который характеризуется быстро меняющимися рынками, изменениями бизнес-модели и все большим распространением НДС/ налога на товары и услуги, сохранение необходимого уровня может стать проблемой. Но процессы и отчетность по косвенному налогообложению, которые не успевают за этими изменениями, подвергаются риску несоблюдения законодательных требований и оказания негативного воздействия на денежные потоки, на сумму налога, подлежащего уплате и штрафы со стороны налоговых органов.

Глобальная сеть специалистов «Делойта» в области НДС/ налога на товары и услуги и отраслевых специалистов помогают компаниям эффективно управлять косвенным налогообложением, предоставляя техническую поддержку, руководство по внедрению эффективных процессов, а также использования технологических решений. Работая вместе, мы помогаем клиентам управлять расходами и рисками, как на местном, так и на международном уровне. Мы оказываем консультации по вопросам НДС.

Мы оказываем консультации по вопросам НДС.

Таможенное регулирование и внешнеторговая деятельность

Глобальные компании должны понимать международные импортные и экспортные правила, применимые к их бизнесу, и установить экономически эффективные механизмы внутреннего контроля для управления и мониторинга за соблюдением международного торгового законодательства.

Специалисты «Делойта» по таможенному регулированию и внешнеторговой деятельности (ТР и ВД) во всем мире могут помочь компаниям создать международную бизнес-стратегию, предназначенную для управления затратами и нормативными требованиями мировой торговли, используя при этом инновационные технологические решения. Мы оказываем консультационные по вопросам ТР и ВД.

В рамках услуг этой группы мы предоставляем консультации по механизмам экспортного контроля.

Наши услуги

Нашими конкурентными преимуществами являются наработанный многолетний опыт, квалифицированный персонал с опытом работы в различных секторах экономики, глобальная сеть офисов и доступ к переводым технологиям.

- Консультации по таможенному регулированию в Казахстане и рамках Таможенного Союза (ТС)

- Консультации по вопросам международной торговли с точки зрения таможенного законодательства

- Соблюдение требований к уплате косвенных налогов и аутсорсинг

- Оптимизация бизнес-модели импортно-экспортных операций с точки зрения таможенного законодательства

- Консультации по таможенному законодательству и международной торговле

- Консалтинговые услуги в области косвенного налообложения

- Консультации по налоговому менеджменту

- Оптимизация бизнес-модели для косвенного налогообложения

Также предлагаем вам ознакомиться с нашим справочником по Международным ставкам косвенных налогов по состоянию на март 2013 г.

Узнайте больше об услугах Департамента налогового консультирования

Содержание

- Косвенное налогообложение

- НДС и другие налоги на товары и услуги

- Таможенное регулирование

- Нвши услуги

Recommendations

КОСВЕННЫЙ НАЛОГ определение | Кембриджский словарь английского языка

Налог на выбросы углерода рассматривается многими экспертами как классический « косвенный налог », для которого корректировка границ разрешена международным правом.

Из Вашингтон Пост

Он сказал, что 39 процентов налогов собирались напрямую, а 61 процент составлял косвенных налогов , поэтому правительство должно эффективно применять налоговую систему.

От VentureBeat

Если вычесть долю рабочего из налога на прибыль, которая уже включена в базовые расчеты в этой статье, получится около 8,5 миллиардов долларов за 9 лет.0003 косвенные налоги доходы.

Источник: Heritage.

Наши результаты также показывают, что более высокие пенсии и более высокие косвенные налоговые ставки могут привести к сокращению предложения рабочей силы и физического капитала.

Из Кембриджского корпуса английского языка

Повозка была показателем высокого дохода ее владельца, что делало налог косвенным налогом на этот доход.

Из Кембриджского корпуса английского языка

Во-вторых, стандартные системы налогообложения 18-го и 19-го веков можно было сделать относительно непрозрачными, поскольку они сильно зависели от косвенных налогов, особенно на импорт.

Источник: Heritage.org

Если взиматься со строителя или владельца, это будет косвенный налог .

Из проекта Гутенберг

Он оказался косвенным налогом на людей, равным четырем пятым его номинальной стоимости.

Из проекта Гутенберг

косвенный налог , точно так же, как эта нация платит свои налоги, и тариф — самое то!

Из проекта Гутенберг

В этом прелесть

Из проекта Гутенберг

Косвенный налог является налогом на одно физическое лицо, но косвенно уплачивается другим.

Из проекта Гутенберг

Но был бы желателен умеренный косвенный налог за счет освобождения жены и каждого ребенка после общего освобождения в размере 2000 долларов.

Из проекта Гутенберг

Конечно, прямой налог должен распределяться , а косвенный налог должен быть единым.

Из проекта Гутенберг

Теперь он предложил поднять пятимиллионный дефицит за счет внутреннего налогообложения: 3 000 000 долларов за счет прямого налога и 2 000 000 долларов за счет внутреннего налогообложения.0003 косвенный

Из проекта Гутенберг

В этом смысле это явно был акциз или пошлина, т. е. косвенный налог .

Из проекта Гутенберг

Эти примеры взяты из корпусов и источников в Интернете. Любые мнения в примерах не отражают мнение редакторов Кембриджского словаря, издательства Кембриджского университета или его лицензиаров.

Любые мнения в примерах не отражают мнение редакторов Кембриджского словаря, издательства Кембриджского университета или его лицензиаров.

Косвенный налог: руководство | Raisin UK

Налоги являются частью повседневной жизни, потому что все, что вы покупаете, облагается той или иной формой налога . Возможно, вы платите налог на услуги или товары, о котором вы даже не подозреваете, но этот косвенный налог является важным источником дохода для правительства. На этой странице вы узнаете больше о косвенном налоге, о том, как он работает и как он может повлиять на вас.

краткое изложение

- Определение косвенного налога : Потребители, покупающие товары и услуги, косвенно платят налог правительству через посредника

- Примеры : НДС и акцизный налог на сигареты и алкоголь являются наиболее распространенными примерами косвенного налога

- Плюсы и минусы : Хотя косвенный налог может отпугнуть людей от использования вредных продуктов, его всеобъемлющий характер означает, что он непропорционально влияет на людей с низкими доходами

Текущий раздел

Название текущей страницы

Перейти на эту страницу

Что на этой странице

- Что такое косвенный налог?

- Как работают косвенные налоги?

- Примеры косвенного налога

- Косвенные налоги: плюсы и минусы

- Косвенный и прямой налог

- Косвенный налог: регрессивный налог

Что на этой странице

- Что такое косвенный налог?

- Как работают косвенные налоги?

- Примеры косвенного налога

- Косвенные налоги: плюсы и минусы

- Косвенный и прямой налог

- Косвенный налог: регрессивный налог

Что такое косвенный налог?

Косвенный налог — это сбор, налог или сбор , налагаемый на физическое или юридическое лицо, за который платит другое лицо. Физическое или юридическое лицо, которое собирает налог, затем платит его правительству.

Физическое или юридическое лицо, которое собирает налог, затем платит его правительству.

Например, вы платите налог на сигареты, когда покупаете их, и этот налог сначала поступает в магазин, а затем перечисляется правительству. Это , противоположное прямому налогу , где лицо, облагаемое налогом, является лицом, которое платит правительству.

Косвенные налоги взимаются лицом, отвечающим за цепочку поставок, например производителем или розничным продавцом. Затем они платят сумму, которую они собирают, правительству в качестве налога . НДС является наиболее распространенным примером этого. Как потребитель, вы можете даже не осознавать, что платите эти налоги, потому что они часто «покрываются ценой», что означает, что они уже включены в цену продукта.

Узнайте все подробности

Хотите быть в курсе всех сбережений?

Конечно. Зарегистрируйтесь и первыми узнавайте о лучших ставках, как только они появятся,

эксклюзивных предложениях только для владельцев счетов и последних новостях о деньгах.

Вы можете отказаться от подписки на наши маркетинговые сообщения в любое время

Хорошие новости!

Теперь вы всего в одном шаге от получения эксклюзивных тарифов и предложений, как только они появятся .

Чтобы завершить регистрацию, подтвердите свой адрес электронной почты, перейдя по ссылке в письме, которое мы вам только что отправили. Если вы не видите электронное письмо в папке «Входящие», возможно, оно попало в папку «Нежелательная почта» или «Спам».

Как действуют косвенные налоги?

Косвенные налоги — это налоги, перекладываемые на другое физическое или юридическое лицо. Например, налоги, которые правительство взимает с некоторых производителей, розничных продавцов и поставщиков, перекладываются на их клиентов. Как потребители, мы платим налоги почти на каждый продукт или услугу , которые мы покупаем, и, следовательно, платим косвенный налог, который был наложен на некоторых производителей или поставщиков услуг.

Примеры косвенных налогов

Наиболее распространенными примерами косвенных налогов являются Налог на добавленную стоимость (НДС) и акцизы на табак и алкоголь . Примеры других косвенных налогов включают следующее:

- Совокупный сбор

- Обязанность авиапассажиров (APD)

- Ставки, игры и лотереи

- Сбор за изменение климата и минимальная цена на выбросы углерода

- Пошлины на углеводородное масло

- Налог на страховые взносы

- Налог на свалку

- Сбор за производство безалкогольных напитков

Давайте рассмотрим некоторые из наиболее распространенных примеров косвенного налога.

Сбор за заполнители является формой налога на коммерческую эксплуатацию горных пород, песка и гравия. Он был введен в качестве экологического налога, чтобы стимулировать переработку заполнителей.

Сбор с авиапассажиров (APD) — это налог с пассажиров, вылетающих рейсами из аэропортов Великобритании. Первоначально представленный в 1994 году, его целью, конечно же, было получение денег, но некоторые утверждали, что он действует как экологический сдерживающий фактор против дальнемагистральных рейсов. APD взимается с каждого пассажира по разным ставкам в зависимости от конечного пункта назначения. На следующей диаграмме показаны последние доходы APD:

Первоначально представленный в 1994 году, его целью, конечно же, было получение денег, но некоторые утверждали, что он действует как экологический сдерживающий фактор против дальнемагистральных рейсов. APD взимается с каждого пассажира по разным ставкам в зависимости от конечного пункта назначения. На следующей диаграмме показаны последние доходы APD:

https://www.gov.uk/government/statistics/air-passenger-duty-bulletin/air-passenger-duty-statistics-commentary-march-2021

Промышленный сбор безалкогольных напитков — еще один косвенный налог, который обычно платят потребители. В следующей таблице показаны налоги на упаковку и импорт безалкогольных напитков с добавлением сахара в Великобритании:

https://www.gov.uk/government/statistics/soft-drinks-industry-levy-statistics сбор безалкогольных напитков составляет 18 пенсов за литр. Это относится к напиткам с добавлением от пяти до восьми граммов сахара на 100 мл. Более высокая ставка составляет 24 пенса за литр и применяется к напиткам с содержанием сахара более восьми граммов на 100 мл.

НДС * — это общий налог, взимаемый с большинства товаров и услуг, и этот график показывает непрерывный рост доходов от НДС из года в год:

https://www.gov.uk/government/statistics/value-added -tax-vat-annual-statistics/annual-uk-vat-statistics-2019-to-2020-commentary

Другими распространенными формами косвенного налога в Великобритании являются налог с продаж, акцизный налог и таможенный налог .

Налог с продаж — это все, что вы обычно покупаете в местном магазине, включая продукты питания, предметы домашнего обихода и другое. Вы платите косвенный налог за каждую вещь, которую вы покупаете.

Акцизный налог — еще один хороший пример косвенного налога, поскольку производители, покупающие сырье для создания продуктов, перекладывают бремя налога, который они платят, на своих потребителей, взимая более высокую покупную цену.

Таможенный налог — это косвенный налог, взимаемый с импортируемых товаров и включающий все, что ввозится из другой страны. Эти товары облагаются таможенным налогом, который передается нам как потребителям.

Эти товары облагаются таможенным налогом, который передается нам как потребителям.

Косвенные налоги: плюсы и минусы

Одним из преимуществ косвенного налога, взимаемого с вредных продуктов, таких как алкоголь и сигареты, является то, что его можно рассматривать как сдерживающий фактор от употребления этих продуктов, тем самым поощряя более здоровый образ жизни.

Еще одним преимуществом косвенного налога является то, что просто заплатить , так как он уже включен в цену покупки товара или услуги. Это означает, что нет никакой путаницы или потенциальной ошибки платежа.

Обратной стороной этого является то, что косвенный налог фактически является «скрытым» налогом. Там может быть простой недостаточная осведомленность и общественное сознание потребителей, когда вы не осознаете, что платите.

Другим недостатком является то, что, поскольку косвенный налог собирается посредником , а не уплачивается непосредственно правительству потребителем, он может быть более подвержен уклонению от уплаты налогов, чем прямой налог.

Основным недостатком косвенного налога является то, что он является регрессивным налогом из-за его общего характера для всех товаров и услуг. Независимо от того, сколько вы зарабатываете, вы все равно будете платить одинаковую сумму налога. Это фактически делает продукты и услуги непропорционально более дорогими для людей с низким доходом.

Косвенный и прямой налог

Некоторые различия между косвенным и прямым налогом включают следующее:

- Прямой налог является формой налога, уплачиваемого непосредственно правительству , в то время как косвенный налог уплачивается на потребительские товары, а затем выплачено правительству позже

- Прямой налог взимается непосредственно с вашего дохода, а косвенный налог взимается с товаров или услуг, которые вы приобретаете

- Прямые налоги рассчитываются на основе вашей платежеспособности , в то время как косвенный налог является общим налогом на товары и услуги .

- Прямые налоги включают подоходный налог, налог на имущество физических лиц и налог на имущество организаций

Косвенный налог: регрессивный налог

Косвенный налог является регрессивным налогом , потому что он больше влияет на людей с более низкими доходами, чем на людей с высокими доходами. Хотя все платят одинаковую цену за один и тот же продукт, каждый доход отличается, и, следовательно, вы можете в конечном итоге платить больше в процентах от вашего дохода, чем человек с более высоким доходом.

Например, предположим, что кто-то, кто курит и пьет, платит 1000 фунтов стерлингов в год в виде косвенного налога на эти продукты. Для человека с доходом 10 000 фунтов стерлингов это 10% от общего заработка . Но если вы зарабатываете 100 000 фунтов стерлингов в год, вы потратите на этот налог только 1% вашего дохода .

* https://www.gov.uk/vat-rates

- Поделитесь этой статьей:

- Электронное письмо

Посмотрите, что наши клиенты говорят о нас на Trustpilot

большой на основе 1805 отзывов

Отличная новая услуга

Я был клиентом Raisin с момента его запуска в Великобритании. Хотя в последнее время в бизнесе произошли некоторые изменения, меня регулярно обновляют, и теперь я могу открыть очень конкурентоспособный фиксированный продукт на 9 месяцев.

Хотя в последнее время в бизнесе произошли некоторые изменения, меня регулярно обновляют, и теперь я могу открыть очень конкурентоспособный фиксированный продукт на 9 месяцев.

Кевин

Очень простой процесс инвестирования через…

Очень простой процесс инвестирования через платформу Raisin. Бонус приходит вовремя. Связь была хорошей во всем.

Томас Баллард

Очень хорошее обслуживание!

Я действительно могу рекомендовать Изюм! Я смог открыть депозит без особых хлопот. Во-первых, на странице регистрации должно быть яснее, что вы должны быть очень осторожны в отношении того, как именно вы вводите свои данные. Даже отсутствие дефиса в имени может привести к сбою приложения! Однако после трех попыток НЕТ проблем! Кстати, очень дружная команда обслуживания клиентов! Жан

Джин

Изюм Великобритания

Изюм в Великобритании, по моему опыту, великолепен, я позвонил им, чтобы кое-что уточнить, и я позвонил, чтобы убедиться, что они получили мою электронную почту, потому что мой телефон не мог отправить почту, и они были чрезвычайно полезны и дружелюбны, 100% для обслуживания клиентов из моего опыта.

Об авторе