Что такое косвенный налог определение: Что такое косвенный налог, что относится к косвенным налогам, какие налоги называются косвенными, непрямые налоги

Косвенный налог — Карта знаний

- Ко́свенный нало́г — налог на товары и услуги, устанавливаемый в виде надбавки к цене или тарифу.

Собственник предприятия, производящего товары или оказывающего услуги, продает их по цене (тарифу) с учётом надбавки и вносит государству соответствующую налоговую сумму из выручки, то есть, по существу, он является сборщиком, а покупатель — плательщиком косвенного налога.

Косвенные налоги скрывают от каждого отдельного лица сумму, которую оно платит государству, тогда как прямой налог ничем не замаскирован, взимается открыто и не вводит в заблуждение даже самого темного человека. Прямые налоги, следовательно, побуждают каждого контролировать правительство, тогда как косвенные налоги подавляют всякое стремление к самоуправлению.

Источник: Википедия

Связанные понятия

Нало́г на доба́вленную сто́имость (НДС) — косвенный налог, форма изъятия в бюджет государства части стоимости товара, работы или услуги, которая создаётся на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации.

из других стран. Включается в цену товаров или тариф за услуги и тем самым фактически уплачивается потребителем. При реализации подакцизных товаров в розницу сумма акциза не выделяется. Акциз служит важным источником доходов государственного…

Налог с продаж — косвенный налог (налог на потребление), взимаемый с покупателей в момент приобретения товаров либо услуг. Как правило, налог с продаж рассчитывается как определённая в процентах доля от стоимости реализованного товара (услуги). При этом налоговым законодательством часть товаров и услуг может быть освобождена от налогообложения. Налог с продаж действует во многих странах мира.

из других стран. Включается в цену товаров или тариф за услуги и тем самым фактически уплачивается потребителем. При реализации подакцизных товаров в розницу сумма акциза не выделяется. Акциз служит важным источником доходов государственного…

Налог с продаж — косвенный налог (налог на потребление), взимаемый с покупателей в момент приобретения товаров либо услуг. Как правило, налог с продаж рассчитывается как определённая в процентах доля от стоимости реализованного товара (услуги). При этом налоговым законодательством часть товаров и услуг может быть освобождена от налогообложения. Налог с продаж действует во многих странах мира.Упоминания в литературе

НАЛОГ КОСВЕННЫЙ – налог на товары и услуги, оплачиваемый в цене товара или включенный в тариф. Собственник товара или лицо, которое оказывает услугу, является сборщиком Н. к. Конечным его плательщиком является потребитель, который покупает товар или оплачивает услугу по цене, которая превышает цену производства на величину налога.

Сумма принудительного платежа будет определяться только количеством оплаченных им товаров и услуг. Специфической особенностью косвенного обложения является также полная для окончательного носителя неизвестность величины суммы уменьшения своих доходов вследствие уплаты невидимого налога (так как она – не единственная причина роста цен). Косвенные налоги неумолимо настигают нас, но не в ситуации получения официально зарегистрированных доходов (которые все-таки можно попытаться скрыть), а в момент их расходования, поэтому от них практически невозможно уклониться. Ни одна налоговая инспекция в мире не может держать под контролем все виды доходов граждан (не говоря уже о неофициальных) и соответственно пытаться получить с них все налоги. В свою очередь, косвенное обложение «найдет» каждого. Смягчение уровня косвенного обложения возможно только начиная с макроуровня, т. е. благодаря проводимой государством налоговой политике. Так, в сегодняшнем мире многие развитые страны, осуществляя общую экономическую политику социальной ориентации, совсем не облагают налогом либо резко занижают ставки косвенных налогов на жизнеобеспечивающие товары широкого потребления.

Сумма принудительного платежа будет определяться только количеством оплаченных им товаров и услуг. Специфической особенностью косвенного обложения является также полная для окончательного носителя неизвестность величины суммы уменьшения своих доходов вследствие уплаты невидимого налога (так как она – не единственная причина роста цен). Косвенные налоги неумолимо настигают нас, но не в ситуации получения официально зарегистрированных доходов (которые все-таки можно попытаться скрыть), а в момент их расходования, поэтому от них практически невозможно уклониться. Ни одна налоговая инспекция в мире не может держать под контролем все виды доходов граждан (не говоря уже о неофициальных) и соответственно пытаться получить с них все налоги. В свою очередь, косвенное обложение «найдет» каждого. Смягчение уровня косвенного обложения возможно только начиная с макроуровня, т. е. благодаря проводимой государством налоговой политике. Так, в сегодняшнем мире многие развитые страны, осуществляя общую экономическую политику социальной ориентации, совсем не облагают налогом либо резко занижают ставки косвенных налогов на жизнеобеспечивающие товары широкого потребления.

Связанные понятия (продолжение)

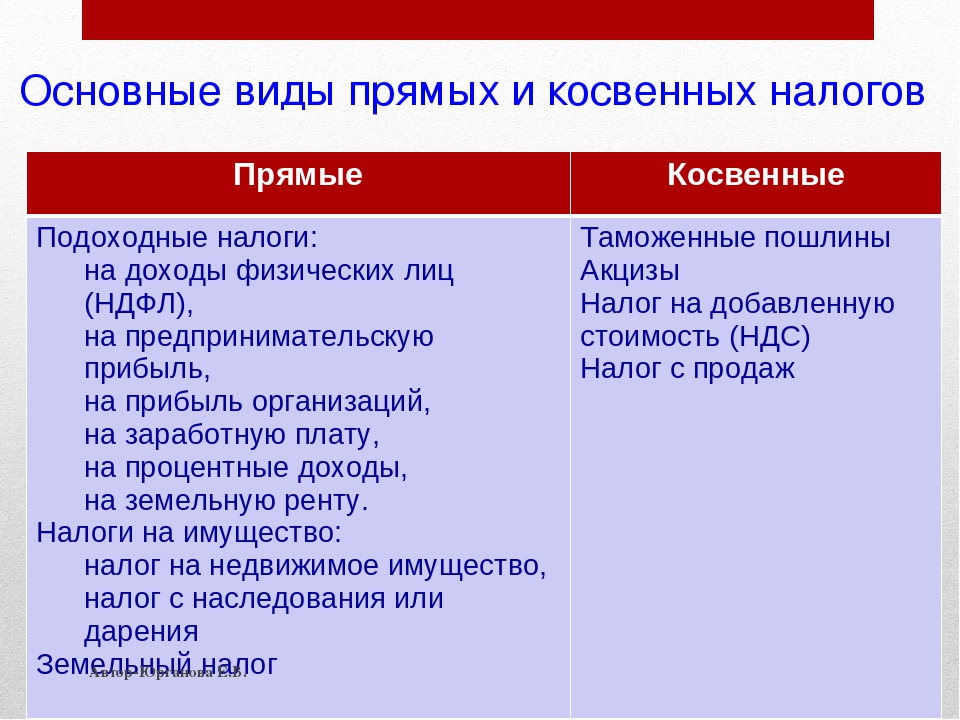

Нало́г на при́быль — прямой налог, взимаемый с прибыли организации (предприятия, банка, страховой компании и т. д.). Прибыль для целей данного налога, как правило, определяется как доход от деятельности компании минус сумма установленных вычетов и скидок (однако она никогда не составляет менее 12,5%).К вычетам относятся… Налоговый агент — лицо в российском налоговом законодательстве, на которое возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджет. Отрицательный подоходный налог (англ. Negative income tax, NIT) — система налогообложения, обсуждавшаяся в экономических кругах, но так и не осуществленная. Впервые её предложила Джульет Райс-Уильямс, английский политический писатель 1940-х годов. Популярность концепция эффективной отрицательной ставки налога приобрела после выхода книги Милтона Фридмана «Капитализм и свобода».

Подоходный налог — основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических или юридических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством. В ряде стран подоходным налогом называют только налог на доходы физических лиц, а для юридических применяют термины налог на прибыль корпораций или налог на прибыль.

Налоговая система Азербайджанской Республики (АР) — это совокупность налогов и сборов, которые взимаются с физических и юридических лиц на территории страны.

Negative income tax, NIT) — система налогообложения, обсуждавшаяся в экономических кругах, но так и не осуществленная. Впервые её предложила Джульет Райс-Уильямс, английский политический писатель 1940-х годов. Популярность концепция эффективной отрицательной ставки налога приобрела после выхода книги Милтона Фридмана «Капитализм и свобода».

Подоходный налог — основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических или юридических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством. В ряде стран подоходным налогом называют только налог на доходы физических лиц, а для юридических применяют термины налог на прибыль корпораций или налог на прибыль.

Налоговая система Азербайджанской Республики (АР) — это совокупность налогов и сборов, которые взимаются с физических и юридических лиц на территории страны.

2002 N 104-ФЗ.номер 43

Трансфертный платёж (англ. transfer payment) — выплата правительством или компанией домохозяйству или компании денег (товаров, услуг), взамен которых плательщик непосредственно не получает товары или услуги.

Налог на микропредприятия в Латвии (латыш. Mikrouzņēmumu nodoklis) — это отдельный (особый) режим уплаты налогов. Закон, регулирующий данный налог, вступил в силу 1 сентября 2010 года и называется Закон о налоге на микропредприятия.

Самозанятость — форма получения вознаграждения за свой труд непосредственно от заказчиков, в отличие от наёмной работы.

Потреби́тельский креди́т — кредит, предоставляемый непосредственно гражданам (домашним хозяйствам) для приобретения предметов потребления. Такой кредит берут не только для покупки товаров длительного пользования (квартиры, мебель, автомобили и т.

2002 N 104-ФЗ.номер 43

Трансфертный платёж (англ. transfer payment) — выплата правительством или компанией домохозяйству или компании денег (товаров, услуг), взамен которых плательщик непосредственно не получает товары или услуги.

Налог на микропредприятия в Латвии (латыш. Mikrouzņēmumu nodoklis) — это отдельный (особый) режим уплаты налогов. Закон, регулирующий данный налог, вступил в силу 1 сентября 2010 года и называется Закон о налоге на микропредприятия.

Самозанятость — форма получения вознаграждения за свой труд непосредственно от заказчиков, в отличие от наёмной работы.

Потреби́тельский креди́т — кредит, предоставляемый непосредственно гражданам (домашним хозяйствам) для приобретения предметов потребления. Такой кредит берут не только для покупки товаров длительного пользования (квартиры, мебель, автомобили и т.

Индивидуальный инвестиционный счёт (ИИС) — это особый брокерский счёт или счёт доверительного управления физического лица, по которому предусмотрены 2 вида (на выбор) налоговых льгот и есть ряд ограничений.

Префере́нция (лат. praeferentia «предпочтение») — преимущество, льгота, предоставляемая отдельным государствам, предприятиям, организациям для поддержки определенных видов деятельности.

Мезони́нный креди́т (англ. Mezzanine Loan) — относительно крупный кредит, как правило, необеспеченный (т. е. предоставляемый без залога имущества) или имеющий глубоко субординированную структуру обеспечения (к примеру, залоговое право на имущество третьей очереди, но без права регресса в отношении заёмщика). Срок возврата займа обычно превышает пять лет при погашении основной суммы в конце срока кредита.

Индивидуальный инвестиционный счёт (ИИС) — это особый брокерский счёт или счёт доверительного управления физического лица, по которому предусмотрены 2 вида (на выбор) налоговых льгот и есть ряд ограничений.

Префере́нция (лат. praeferentia «предпочтение») — преимущество, льгота, предоставляемая отдельным государствам, предприятиям, организациям для поддержки определенных видов деятельности.

Мезони́нный креди́т (англ. Mezzanine Loan) — относительно крупный кредит, как правило, необеспеченный (т. е. предоставляемый без залога имущества) или имеющий глубоко субординированную структуру обеспечения (к примеру, залоговое право на имущество третьей очереди, но без права регресса в отношении заёмщика). Срок возврата займа обычно превышает пять лет при погашении основной суммы в конце срока кредита. В рамках типовой оферты заём сопровождается отрывным сертификатом (купоном), дающим право на…

Единый налог на вмененный доход (ЕНВД) — налог, вводится в действие законами муниципальных районов, городских округов, городов Федерального значения, применяется наряду с общей системой налогообложения и распространяется только на определенные виды деятельности.

Двойное налогообложение — одновременное обложение в разных странах одинаковыми налогами доходов. Двойное налогообложение вызвано тем, что налоговый нерезидент (физическое и юридическое лицо, не проживающее постоянно на территории страны, гражданином или субъектом которой оно является) должен платить налоги от общемировой прибыли одновременно и по месту своего фактического нахождения и по месту своего гражданства. Для избегания подобных коллизий, страны подписывают соглашения об избежании двойного…

Трансфертное (трансферное) ценообразование — сбыт товаров или услуг взаимозависимыми лицами по внутрифирменным, отличным от рыночных, ценам.

В рамках типовой оферты заём сопровождается отрывным сертификатом (купоном), дающим право на…

Единый налог на вмененный доход (ЕНВД) — налог, вводится в действие законами муниципальных районов, городских округов, городов Федерального значения, применяется наряду с общей системой налогообложения и распространяется только на определенные виды деятельности.

Двойное налогообложение — одновременное обложение в разных странах одинаковыми налогами доходов. Двойное налогообложение вызвано тем, что налоговый нерезидент (физическое и юридическое лицо, не проживающее постоянно на территории страны, гражданином или субъектом которой оно является) должен платить налоги от общемировой прибыли одновременно и по месту своего фактического нахождения и по месту своего гражданства. Для избегания подобных коллизий, страны подписывают соглашения об избежании двойного…

Трансфертное (трансферное) ценообразование — сбыт товаров или услуг взаимозависимыми лицами по внутрифирменным, отличным от рыночных, ценам. Они позволяют перераспределять общую прибыль группы лиц в пользу лиц, находящихся в государствах с более низкими налогами. Это наиболее простая и распространённая схема международного налогового планирования, имеющего целью минимизацию уплачиваемых налогов. Трансфертные цены являются объектом контроля фискальных органов государства.

Нало́говый вы́чет — это сумма, на которую уменьшается налоговая база. Налоговые вычеты определяются законодательно и рассчитываются согласно условиям применения. К примеру, по налогу на доходы физических лиц, на данный момент в Российской Федерации существуют 5 видов налоговых вычетов: стандартные, социальные, имущественные, профессиональные и инвестиционные.

Инфляционный налог — экономический урон, которому подвержены держатели денег и других стоимостных эквивалентов. Такой урон наносится уменьшением ценности валюты вследствие инфляции, с одновременным присвоением выгоды центром эмиссии, вызвавшим инфляцию.

Они позволяют перераспределять общую прибыль группы лиц в пользу лиц, находящихся в государствах с более низкими налогами. Это наиболее простая и распространённая схема международного налогового планирования, имеющего целью минимизацию уплачиваемых налогов. Трансфертные цены являются объектом контроля фискальных органов государства.

Нало́говый вы́чет — это сумма, на которую уменьшается налоговая база. Налоговые вычеты определяются законодательно и рассчитываются согласно условиям применения. К примеру, по налогу на доходы физических лиц, на данный момент в Российской Федерации существуют 5 видов налоговых вычетов: стандартные, социальные, имущественные, профессиональные и инвестиционные.

Инфляционный налог — экономический урон, которому подвержены держатели денег и других стоимостных эквивалентов. Такой урон наносится уменьшением ценности валюты вследствие инфляции, с одновременным присвоением выгоды центром эмиссии, вызвавшим инфляцию. Если часть дохода центра эмиссии переходит в бюджет, как например ЦБ РФ платит в бюджет 75 % своей прибыли (50 % до 1 января 2016 года), эту часть можно условно считать скрытым налогом, собираемым c держателей денег. Многие экономисты обращают внимание…

Прогрессивное налогообложение (англ. Progressive tax) — система налогообложения, при которой происходит увеличение эффективной ставки налога с ростом налогооблагаемой базы. Прогрессивное налогообложение используется главным образом для налогообложения физических лиц (подоходный налог).

Счёт на оплату — необязательный документ, содержащий платежные реквизиты получателя (продавца), по которым плательщик (покупатель) осуществляет перевод денежных средств за перечисленные в счете товары, работы или услуги. Документ, который служит для оплаты покупателем купленного товара или для перечисления предоплаты — аванса. Никогда не являлся первичным документом, так как не отражает факт хозяйственной жизни.

Если часть дохода центра эмиссии переходит в бюджет, как например ЦБ РФ платит в бюджет 75 % своей прибыли (50 % до 1 января 2016 года), эту часть можно условно считать скрытым налогом, собираемым c держателей денег. Многие экономисты обращают внимание…

Прогрессивное налогообложение (англ. Progressive tax) — система налогообложения, при которой происходит увеличение эффективной ставки налога с ростом налогооблагаемой базы. Прогрессивное налогообложение используется главным образом для налогообложения физических лиц (подоходный налог).

Счёт на оплату — необязательный документ, содержащий платежные реквизиты получателя (продавца), по которым плательщик (покупатель) осуществляет перевод денежных средств за перечисленные в счете товары, работы или услуги. Документ, который служит для оплаты покупателем купленного товара или для перечисления предоплаты — аванса. Никогда не являлся первичным документом, так как не отражает факт хозяйственной жизни. Отло́женный нало́г на при́быль — обязательства по уплате налога на прибыль, или активы по налогу на прибыль, которые возникнут в будущем в связи с существующими в настоящее время облагаемыми или вычитаемыми разницами в оценке активов, обязательств, доходов или расходов для целей финансовой (бухгалтерской) отчётности и для целей расчёта налога на прибыль.

Инвестиционный налоговый кредит — это форма изменения срока исполнения налогового обязательства, при которой налогоплательщику предоставляется возможность уменьшить платежи по налогу на прибыль организации с последующей уплатой суммы кредита и процентов.

Ли́зинг (англ. leasing от англ. to lease — сдать в аренду) — вид финансовых услуг, форма кредитования при приобретении основных средств предприятиями или очень дорогостоящих товаров физическими лицами.

ЕСХН (Единый сельскохозяйственный налог) — замена уплаты налога на прибыль организаций, НДС (за исключением налога, подлежащего уплате в соответствии с НК и ТК РФ) и налога на имущество организаций и страховых взносов.

Отло́женный нало́г на при́быль — обязательства по уплате налога на прибыль, или активы по налогу на прибыль, которые возникнут в будущем в связи с существующими в настоящее время облагаемыми или вычитаемыми разницами в оценке активов, обязательств, доходов или расходов для целей финансовой (бухгалтерской) отчётности и для целей расчёта налога на прибыль.

Инвестиционный налоговый кредит — это форма изменения срока исполнения налогового обязательства, при которой налогоплательщику предоставляется возможность уменьшить платежи по налогу на прибыль организации с последующей уплатой суммы кредита и процентов.

Ли́зинг (англ. leasing от англ. to lease — сдать в аренду) — вид финансовых услуг, форма кредитования при приобретении основных средств предприятиями или очень дорогостоящих товаров физическими лицами.

ЕСХН (Единый сельскохозяйственный налог) — замена уплаты налога на прибыль организаций, НДС (за исключением налога, подлежащего уплате в соответствии с НК и ТК РФ) и налога на имущество организаций и страховых взносов. Де́мпинг (от англ. dumping — сброс) — продажа товаров и услуг по искусственно заниженным ценам. Демпинговые цены существенно ниже рыночных цен, а иногда даже ниже, чем себестоимость товара или услуги. Демпинг проводится с различными целями: проникновение или укрепление на новом рынке, вытеснение конкурентов. Демпинг осуществляется государством и/или компаниями в расчёте на возмещение в будущем текущих убытков, когда за счёт демпинга будет достигнуто желаемое положение на рынке. Однако довольно часто…

Фáкторинг (англ. factoring от англ. factor — посредник, торговый агент) — это комплекс финансовых услуг для производителей и поставщиков, ведущих торговую деятельность на условиях отсрочки платежа.

Де́мпинг (от англ. dumping — сброс) — продажа товаров и услуг по искусственно заниженным ценам. Демпинговые цены существенно ниже рыночных цен, а иногда даже ниже, чем себестоимость товара или услуги. Демпинг проводится с различными целями: проникновение или укрепление на новом рынке, вытеснение конкурентов. Демпинг осуществляется государством и/или компаниями в расчёте на возмещение в будущем текущих убытков, когда за счёт демпинга будет достигнуто желаемое положение на рынке. Однако довольно часто…

Фáкторинг (англ. factoring от англ. factor — посредник, торговый агент) — это комплекс финансовых услуг для производителей и поставщиков, ведущих торговую деятельность на условиях отсрочки платежа.Подробнее: Факторинг

Ба́нковский креди́т представляет собой, с одной стороны, денежную сумму, предоставляемую банком на определённый срок и на определённых условиях, а с другой стороны — определённую технологию удовлетворения заявленной заёмщиком финансовой потребности. Во втором случае банковский кредит представляет собой упорядоченный комплекс взаимосвязанных организационных, технологических, информационных, финансовых, юридических и иных процедур, которые составляют целостный регламент взаимодействия банка в лице…

Полная стоимость кредита (ПСК) — платежи заёмщика по кредитному договору, размеры и сроки уплаты которых известны на момент его заключения, в том числе с учётом платежей в пользу третьих лиц, определённых договором, если обязанность заёмщика по таким платежам вытекает из условий договора. Полная стоимость кредита вычисляется в годовых процентах.

Плательщик — физическое или юридическое лицо, которое платит за товар или услугу.

Ипоте́ка — одна из форм залога, при которой закладываемое недвижимое имущество остаётся во владении и пользовании должника, а кредитор, в случае невыполнения должником своего обязательства, приобретает право получить удовлетворение за счёт реализации данного имущества.

Во втором случае банковский кредит представляет собой упорядоченный комплекс взаимосвязанных организационных, технологических, информационных, финансовых, юридических и иных процедур, которые составляют целостный регламент взаимодействия банка в лице…

Полная стоимость кредита (ПСК) — платежи заёмщика по кредитному договору, размеры и сроки уплаты которых известны на момент его заключения, в том числе с учётом платежей в пользу третьих лиц, определённых договором, если обязанность заёмщика по таким платежам вытекает из условий договора. Полная стоимость кредита вычисляется в годовых процентах.

Плательщик — физическое или юридическое лицо, которое платит за товар или услугу.

Ипоте́ка — одна из форм залога, при которой закладываемое недвижимое имущество остаётся во владении и пользовании должника, а кредитор, в случае невыполнения должником своего обязательства, приобретает право получить удовлетворение за счёт реализации данного имущества. Долг — это обязательство, а также денежные средства или другие активы, которые кредитор передаёт заёмщику (дебитору) с условием их возврата в будущем и/или выплаты вознаграждения. Долг позволяет физическим или юридическим лицам совершать те операции, на которые у них иначе не хватило бы финансовых возможностей.

Догово́р постоя́нной ре́нты — соглашение, в соответствии с которым получатель ренты передает принадлежащее ему имущество в собственность плательщика ренты, а тот в свою очередь обязуется в обмен на полученное имущество периодически выплачивать получателю ренты определённую денежную сумму, при этом срок действия договора не ограничен каким-либо периодом времени.

Обратная ипотека — это механизм монетизации имеющегося у владельца жилья. По своей сути это особый необслуживаемый кредит (заём) под залог имеющейся у пенсионера недвижимости.

Долг — это обязательство, а также денежные средства или другие активы, которые кредитор передаёт заёмщику (дебитору) с условием их возврата в будущем и/или выплаты вознаграждения. Долг позволяет физическим или юридическим лицам совершать те операции, на которые у них иначе не хватило бы финансовых возможностей.

Догово́р постоя́нной ре́нты — соглашение, в соответствии с которым получатель ренты передает принадлежащее ему имущество в собственность плательщика ренты, а тот в свою очередь обязуется в обмен на полученное имущество периодически выплачивать получателю ренты определённую денежную сумму, при этом срок действия договора не ограничен каким-либо периодом времени.

Обратная ипотека — это механизм монетизации имеющегося у владельца жилья. По своей сути это особый необслуживаемый кредит (заём) под залог имеющейся у пенсионера недвижимости. Основной долг по займу и все начисляемые проценты периодически капитализируются (не выплачиваются кредитору) и возвращается только после смерти пенсионера за счёт продажи жилого помещения.

Грейс-период (англ. grace period) — льготный период уплаты процентов по кредиту. При применении льготного периода проценты за пользование денежными средствами не начисляются вообще или их величина существенно ниже базовой ставки. Часто используется в применении к возобновляемым кредитным картам, а также картам с овердрафтом.

Доходы организации (предприятия) — это увеличение экономических выгод в результате поступления активов и погашения обязательств, приводящее к увеличению капитала этой организации; от обычных видов деятельности — это выручка от продажи продукции, поступления, связанные с выполнением работ, оказанием услуг; увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящие к увеличению капитала этого предприятия.

Основной долг по займу и все начисляемые проценты периодически капитализируются (не выплачиваются кредитору) и возвращается только после смерти пенсионера за счёт продажи жилого помещения.

Грейс-период (англ. grace period) — льготный период уплаты процентов по кредиту. При применении льготного периода проценты за пользование денежными средствами не начисляются вообще или их величина существенно ниже базовой ставки. Часто используется в применении к возобновляемым кредитным картам, а также картам с овердрафтом.

Доходы организации (предприятия) — это увеличение экономических выгод в результате поступления активов и погашения обязательств, приводящее к увеличению капитала этой организации; от обычных видов деятельности — это выручка от продажи продукции, поступления, связанные с выполнением работ, оказанием услуг; увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящие к увеличению капитала этого предприятия. Заработная плата (оплата труда работника) — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные и стимулирующие выплаты. (ст. 129 ТК России), денежная компенсация (об ином виде компенсаций практически неизвестно), которую работник получает в обмен на свою рабочую силу.

Офшо́р (от англ. offshore — «вне берега») — страна или территория с особыми условиями ведения бизнеса для иностранных компаний. Среди них — низкие или нулевые налоги, простые правила корпоративной отчётности и управления, возможность скрыть настоящих владельцев бизнеса. В связи с этим офшоры часто используют для преступлений: отмывания криминальных денег, государственной коррупции, мошеннических операций.Компании регистрируются в стране нахождения офшора, перенося туда свой капитал.

Заработная плата (оплата труда работника) — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные и стимулирующие выплаты. (ст. 129 ТК России), денежная компенсация (об ином виде компенсаций практически неизвестно), которую работник получает в обмен на свою рабочую силу.

Офшо́р (от англ. offshore — «вне берега») — страна или территория с особыми условиями ведения бизнеса для иностранных компаний. Среди них — низкие или нулевые налоги, простые правила корпоративной отчётности и управления, возможность скрыть настоящих владельцев бизнеса. В связи с этим офшоры часто используют для преступлений: отмывания криминальных денег, государственной коррупции, мошеннических операций.Компании регистрируются в стране нахождения офшора, перенося туда свой капитал. В российском…

Единый социальный налог (ЕСН) был предназначен для мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение (страхование) и медицинскую помощь. Таким образом взимание страховых платежей в социальные фонды было передано в ведение налоговой службы РФ.

В российском…

Единый социальный налог (ЕСН) был предназначен для мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение (страхование) и медицинскую помощь. Таким образом взимание страховых платежей в социальные фонды было передано в ведение налоговой службы РФ.Упоминания в литературе (продолжение)

НДС как одна из форм косвенных налогов попадает в бюджет от граждан – физических лиц, но сами граждане его не вносят. Однако, приобретая товары, в цену которых уже включен этот налог, они являются его носителями, хотя перечисляют НДС в бюджет не они, а продавцы соответствующих товаров. НДС, как и вообще косвенные налоги, реально платят больше те, кто тратит свои доходы. Косвенных налогов платят больше те, кто приобретает товаров на большую сумму. Как мы уже отмечали выше, налог на добавленную стоимость является косвенным налогом, который уплачивается в бюджет конечными потребителями товаров (работ, услуг). Устанавливаемый главой 21 НК РФ порядок выставления сумм НДС поставщиками (подрядчиками) покупателям (заказчикам) на пути товара от первого его производителя до конечных потребителей фактически представляет собой систему косвенного кредитования бюджета на сумму НДС налогоплательщиками, осуществляющими хозяйственные операции, подпадающие под обложение налогом на добавленную стоимость. Такой порядок предполагает первоначально уплату суммы НДС покупателем (заказчиком) поставщику (подрядчику), затем перечисление его поставщиком (подрядчиком) в бюджет и, наконец зачет уплаченных сумм НДС покупателем (заказчиком) при расчетах с бюджетом по налогу на добавленную стоимость.

Разница между ценами, по которым покупают потребители, и продажными ценами фирм составляет косвенные налоги на бизнес (налог на добавленную стоимость, акцизные сборы, импортные пошлины, налоги на монопольные виды деятельности и т. д.).

Издержки, связанные с трансфертом доходов предполагают, что все экономические субъекты платят косвенные налоги и инфляционный налог (это касается использования наличных денег при внелегальных обменах), но трансферты носят односторонний характер – в отличие от легальных экономических субъектов, внелегальные не могут обратиться к государству за защитой нарушенных прав собственности.

Устанавливаемый главой 21 НК РФ порядок выставления сумм НДС поставщиками (подрядчиками) покупателям (заказчикам) на пути товара от первого его производителя до конечных потребителей фактически представляет собой систему косвенного кредитования бюджета на сумму НДС налогоплательщиками, осуществляющими хозяйственные операции, подпадающие под обложение налогом на добавленную стоимость. Такой порядок предполагает первоначально уплату суммы НДС покупателем (заказчиком) поставщику (подрядчику), затем перечисление его поставщиком (подрядчиком) в бюджет и, наконец зачет уплаченных сумм НДС покупателем (заказчиком) при расчетах с бюджетом по налогу на добавленную стоимость.

Разница между ценами, по которым покупают потребители, и продажными ценами фирм составляет косвенные налоги на бизнес (налог на добавленную стоимость, акцизные сборы, импортные пошлины, налоги на монопольные виды деятельности и т. д.).

Издержки, связанные с трансфертом доходов предполагают, что все экономические субъекты платят косвенные налоги и инфляционный налог (это касается использования наличных денег при внелегальных обменах), но трансферты носят односторонний характер – в отличие от легальных экономических субъектов, внелегальные не могут обратиться к государству за защитой нарушенных прав собственности. В эту категорию издержек также включают трудности, связанные с получением кредита, поскольку скрывающие свою деятельность субъекты не могут обосновать свою кредитоспособность на основе баланса, отчета о прибылях и убытках и т. д.

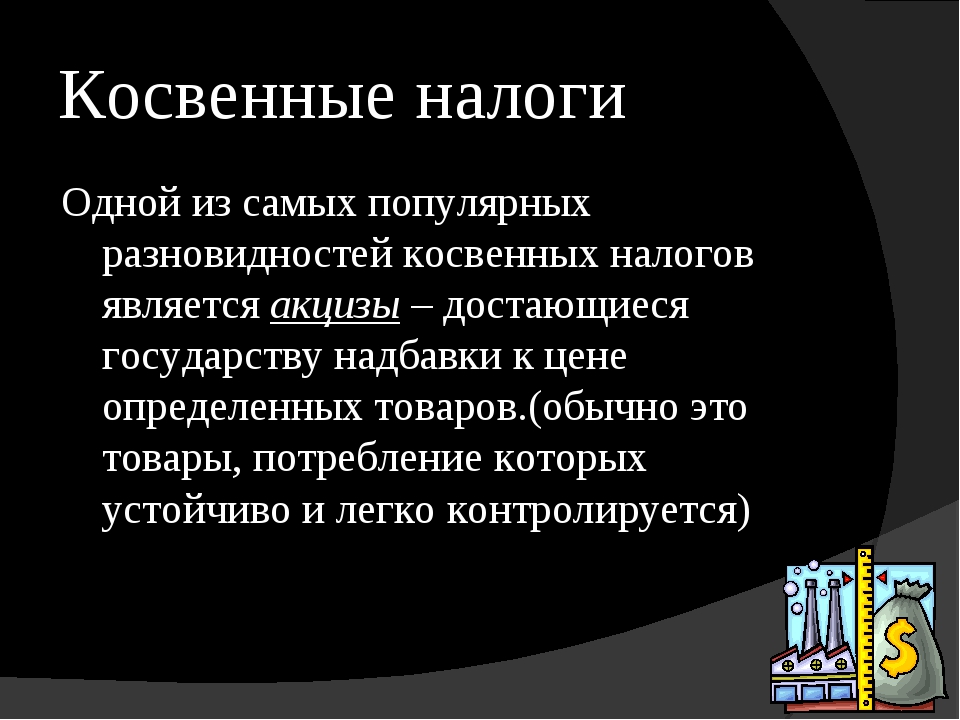

Среди косвенных налогов наиболее распространенными являются акцизы, которые включаются в цену товара и оплачиваются покупателем товара.

4. Внутренний доход (ВД) – показатель, равный разнице ЧВП и всех косвенных налогов, которые наложены на предпринимателей. ВД – это совокупный доход собственников от всех факторов производства: оплаты труда, прибыли, ренты, процента.

Для подтверждения обоснованности применения нулевой ставки НДС при экспорте товаров в рамках таможенного союза выписку банка, подтверждающую фактическое поступление выручки от реализации товаров на счет налогоплательщика-экспортера, предоставлять по-прежнему надо, поскольку статьей 7 НК РФ определено, что если международным договором Российской Федерации, содержащим положения, касающиеся налогообложения и сборов, установлены иные правила и нормы, чем предусмотренные НК РФ и принятыми в соответствии с ним нормативными правовыми актами о налогах и (или) сборах, то применяются правила и нормы международных договоров Российской Федерации.

В эту категорию издержек также включают трудности, связанные с получением кредита, поскольку скрывающие свою деятельность субъекты не могут обосновать свою кредитоспособность на основе баланса, отчета о прибылях и убытках и т. д.

Среди косвенных налогов наиболее распространенными являются акцизы, которые включаются в цену товара и оплачиваются покупателем товара.

4. Внутренний доход (ВД) – показатель, равный разнице ЧВП и всех косвенных налогов, которые наложены на предпринимателей. ВД – это совокупный доход собственников от всех факторов производства: оплаты труда, прибыли, ренты, процента.

Для подтверждения обоснованности применения нулевой ставки НДС при экспорте товаров в рамках таможенного союза выписку банка, подтверждающую фактическое поступление выручки от реализации товаров на счет налогоплательщика-экспортера, предоставлять по-прежнему надо, поскольку статьей 7 НК РФ определено, что если международным договором Российской Федерации, содержащим положения, касающиеся налогообложения и сборов, установлены иные правила и нормы, чем предусмотренные НК РФ и принятыми в соответствии с ним нормативными правовыми актами о налогах и (или) сборах, то применяются правила и нормы международных договоров Российской Федерации. Порядок взимания налогов при экспорте и импорте товаров в таможенном союзе установлен Протоколом от 11 декабря 2009 года «О порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в таможенном союзе».

% Соглашение между Правительством РФ, Правительством Республики Беларусь и Правительством Республики Казахстан от 25.01.2008 «О принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в Таможенном союзе»; Протокол от 11.12.2009 «О порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в таможенном союзе»; Протокол от 11.12.2009 «О порядке взимания косвенных налогов при выполнении работ, оказании услуг в таможенном союзе».

Внутренний доход (ВД) – это ЧВП за вычетом всех косвенных налогов, выплачиваемых предпринимателями. ВД выступает как совокупный доход собственников всех факторов производства: заработной платы, прибыли, ренты, процента.

Порядок взимания налогов при экспорте и импорте товаров в таможенном союзе установлен Протоколом от 11 декабря 2009 года «О порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в таможенном союзе».

% Соглашение между Правительством РФ, Правительством Республики Беларусь и Правительством Республики Казахстан от 25.01.2008 «О принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в Таможенном союзе»; Протокол от 11.12.2009 «О порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в таможенном союзе»; Протокол от 11.12.2009 «О порядке взимания косвенных налогов при выполнении работ, оказании услуг в таможенном союзе».

Внутренний доход (ВД) – это ЧВП за вычетом всех косвенных налогов, выплачиваемых предпринимателями. ВД выступает как совокупный доход собственников всех факторов производства: заработной платы, прибыли, ренты, процента. Бухгалтер проводит расчеты вариантов финансовой структуры сделки и отражение ее в бухгалтерском учете, используя нормы действующего налогового законодательства, нормы и правила бухгалтерского и финансового учета. Формулирует возможные с точки зрения процедуры, требующие юридического обоснования и согласования с контрагентом. Производит расчет сумм, причитающихся к платежам в бюджет с учетом прямых и косвенных налогов.

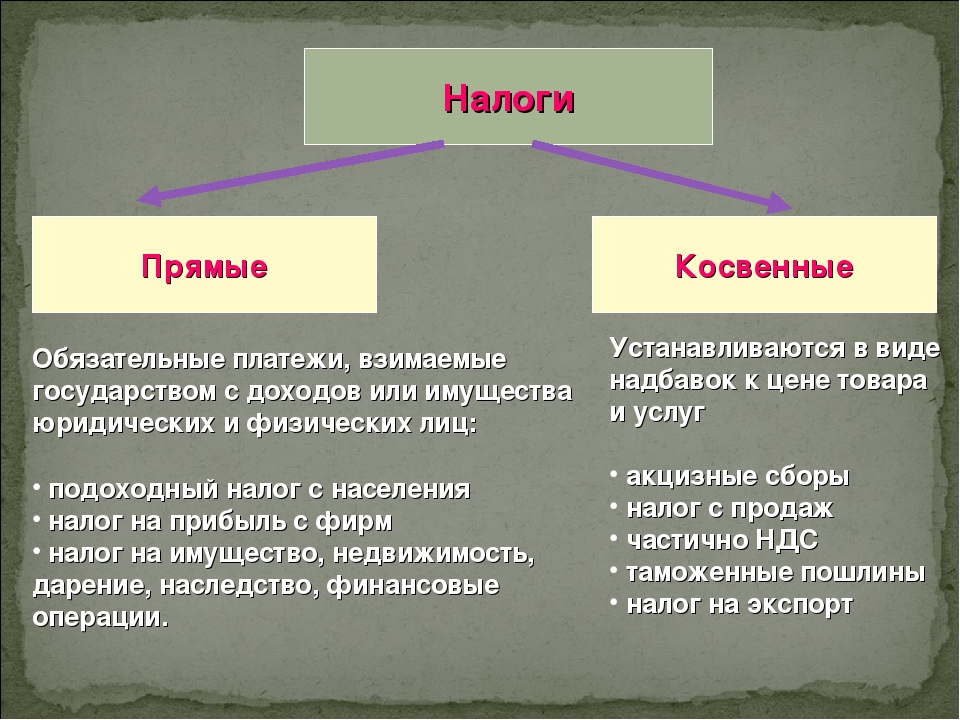

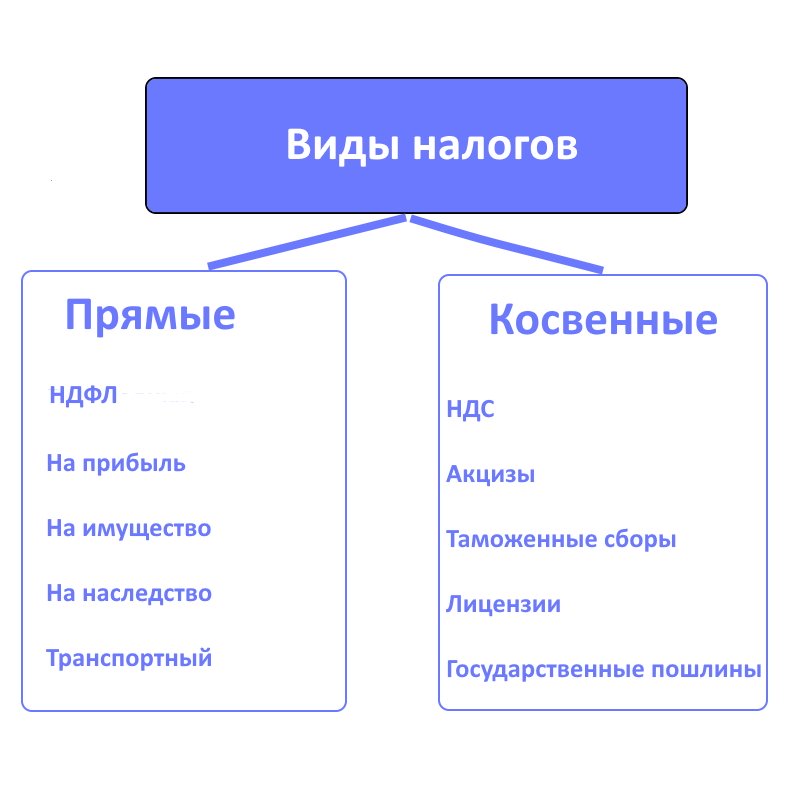

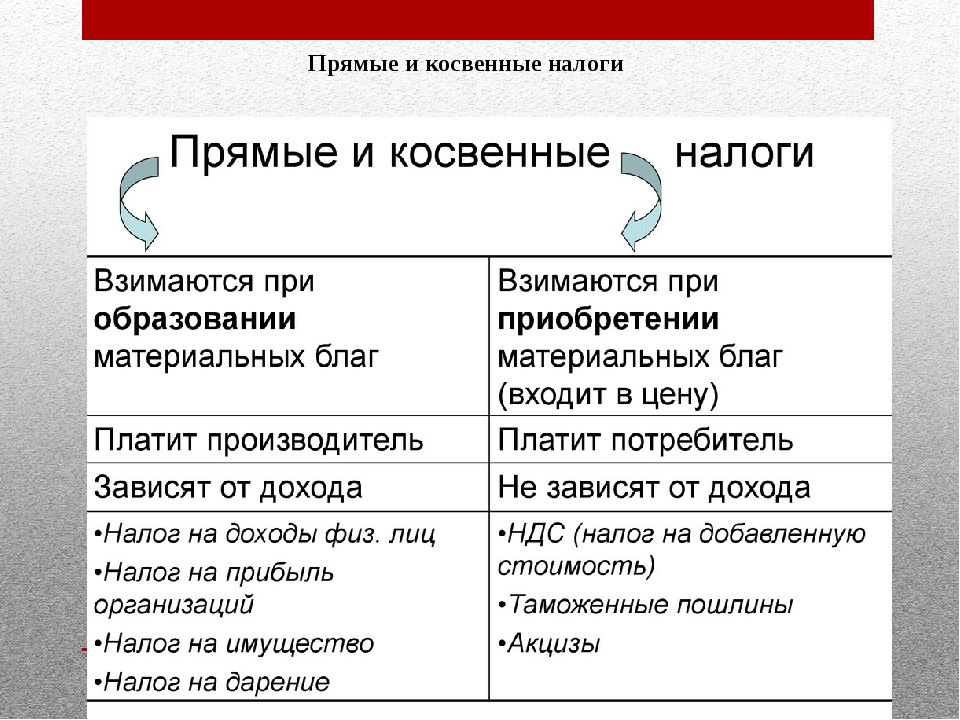

В зависимости от объекта обложения налоги разделяются на прямые и косвенные налоги (НДС, акцизы, таможенные пошлины).

Если из ВВП вычесть сумму годовой амортизации, получим чистый национальный продукт (ЧНП). А если из ЧНП вычесть косвенные налоги, будем иметь показатель национального дохода (НД).

Бухгалтер проводит расчеты вариантов финансовой структуры сделки и отражение ее в бухгалтерском учете, используя нормы действующего налогового законодательства, нормы и правила бухгалтерского и финансового учета. Формулирует возможные с точки зрения процедуры, требующие юридического обоснования и согласования с контрагентом. Производит расчет сумм, причитающихся к платежам в бюджет с учетом прямых и косвенных налогов.

В зависимости от объекта обложения налоги разделяются на прямые и косвенные налоги (НДС, акцизы, таможенные пошлины).

Если из ВВП вычесть сумму годовой амортизации, получим чистый национальный продукт (ЧНП). А если из ЧНП вычесть косвенные налоги, будем иметь показатель национального дохода (НД).Значение словосочетания КОСВЕННЫЙ НАЛОГ. Что такое КОСВЕННЫЙ НАЛОГ?

- Ко́свенный нало́г — налог на товары и услуги, устанавливаемый в виде надбавки к цене или тарифу.

Собственник предприятия, производящего товары или оказывающего услуги, продает их по цене (тарифу) с учётом надбавки и вносит государству соответствующую налоговую сумму из выручки, то есть, по существу, он является сборщиком, а покупатель — плательщиком косвенного налога.

Собственник предприятия, производящего товары или оказывающего услуги, продает их по цене (тарифу) с учётом надбавки и вносит государству соответствующую налоговую сумму из выручки, то есть, по существу, он является сборщиком, а покупатель — плательщиком косвенного налога.— Карл Маркс (1818—1883), немецкий экономист, социолог, философ.

Источник: Википедия

Делаем Карту слов лучше вместе

Привет! Меня зовут Лампобот, я компьютерная программа, которая помогает делать Карту слов. Я отлично умею считать, но пока плохо понимаю, как устроен ваш мир. Помоги мне разобраться!

Спасибо! Я обязательно научусь отличать широко распространённые слова от узкоспециальных.

Насколько понятно значение слова тартар (существительное):

Кристально

понятно

Понятно

в общих чертах

Могу только

догадываться

Понятия не имею,

что это

Другое

Пропустить

Значение словосочетания КОСВЕННЫЕ НАЛОГИ. Что такое КОСВЕННЫЕ НАЛОГИ?

Что такое КОСВЕННЫЕ НАЛОГИ?

Источник (печатная версия): Словарь русского языка: В 4-х т. / РАН, Ин-т лингвистич. исследований; Под ред. А. П. Евгеньевой. — 4-е изд., стер. — М.: Рус. яз.; Полиграфресурсы, 1999; (электронная версия): Фундаментальная электронная библиотека

Делаем Карту слов лучше вместе

Привет! Меня зовут Лампобот, я компьютерная программа, которая помогает делать Карту слов. Я отлично умею считать, но пока плохо понимаю, как устроен ваш мир. Помоги мне разобраться!

Спасибо! Я обязательно научусь отличать широко распространённые слова от узкоспециальных.

Насколько понятно значение слова эпопея (существительное):

Кристально

понятно

Понятно

в общих чертах

Могу только

догадываться

Понятия не имею,

что это

Другое

Пропустить

Косвенные налоги — это. .. Что такое Косвенные налоги?

.. Что такое Косвенные налоги?

- Косвенные налоги

- Косвенные налоги

- Косвенные налоги — налоги на товары и услуги, устанавливаемые центральными и местными органами власти в виде надбавок к цене товаров или тарифу на услуги и не зависящие от доходов налогоплательщиков. Производители и продавцы выступают в роли сборщиков косвенных налогов, уполномоченных на то государством, а покупатель становится плательщиком косвенного налога. Наиболее распространены косвенные налоги в виде акцизов, налога с продаж, пошлин, таможенных сборов.

По-английски: Indirect taxes

Финансовый словарь Финам.

- Косвенные налоги

налоги, взимаемые в виде надбавки к цене товара.

Терминологический словарь банковских и финансовых терминов. 2011.

.

- Косвенные налоги на предпринимателей

- Косвенный вотум

Смотреть что такое «Косвенные налоги» в других словарях:

КОСВЕННЫЕ НАЛОГИ — налоги на товары и услуги, устанавливаемые в виде надбавок к цене товаров или к тарифам на услуги и не зависящие от доходов налогоплательщиков (в отличие от прямых налогов, связанных с доходами). При введении косвенных налогов производители… … Экономический словарь

Косвенные Налоги — См. Налоги косвенные Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Косвенные налоги — Косвенные налоги(Indirect taxes) – налоги, которые налагаются на цену реализации товаров и услуг, так что платит не продавец (или производитель), а конечный покупатель этих товаров и услуг (то есть население). Наиболее распространенными… … Экономико-математический словарь

косвенные налоги — Налоги, которые налагаются на цену реализации товаров и услуг, так что платит не продавец (или производитель), а конечный покупатель этих товаров и услуг (то есть население). Наиболее распространенными косвенными налогами являются НДС – налог на… … Справочник технического переводчика

КОСВЕННЫЕ НАЛОГИ — налоги на товары и услуги, устанавливаемые в виде надбавки к цене или тарифу, в отличие от прямых налогов, определяемых доходом налогоплательщика. Собственник предприятия, производящего товары или оказывающего услуги, продает их по цене (тарифу)… … Юридический словарь

косвенные налоги — налоги на товары и услуги, устанавливаемые в виде надбавок к цене товаров или к тарифам на услуги и не зависящие от доходов налогоплательщиков (в отличие от прямых налогов, связанных с доходами). При введении косвенных налогов производители… … Словарь экономических терминов

КОСВЕННЫЕ НАЛОГИ — налоги на товары и услуги, устанавливаемые в виде надбавок к цене товаров или к тарифам на услуги и не зависящие от доходов налогоплательщиков (в отличие от прямых налогов, связанных с доходами). При введении К.н. производители (продавцы) товаров … Юридическая энциклопедия

КОСВЕННЫЕ НАЛОГИ — термин налогового законодательства ряда стран и теории налогообложения, обычно означающий налоги на товары и услуги, устанавливаемые в виде надбавки к цене или тарифу. В отличие от прямых налогов косвенные налоги непосредственно не связаны с… … Энциклопедия российского и международного налогообложения

Косвенные налоги — Несмотря на достаточно развившуюся уже литературу по финансовой науке, существуют еще довольно существенные разногласия по вопросу об определении К. налогов, в отличие их от прямых. С внешней точки зрения К. налоги определяются, по… … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

Косвенные налоги — налоги, включаемые в продажную цену товаров массового потребления и выплачиваемые косвенно потребителем при покупке товаров. Существовали в Древней Греции и Древнем Риме. Наибольшее распространение получили при капитализме, выступая одной … Большая советская энциклопедия

Книги

- Прямые и косвенные налоги: pro и contra. Питейная монополия. Выпуск 37, А. Н. Гурьев. Книга будет интересна не только историкам, экономистам, обществоведам и политологам, но и сотрудникам органов государственного управления, а также широкому кругучитателей, увлекающихся… Подробнее Купить за 858 грн (только Украина)

- Прямые и косвенные налоги: pro и contra. Питейная монополия. Выпуск № 37, Гурьев А.Н.. Книга будет интересна не только историкам, экономистам, обществоведам и политологам, но и сотрудникам органов государственного управления, а также широкому кругучитателей, увлекающихся… Подробнее Купить за 663 руб

- Прямые и косвенные налоги: pro и contra. Питейная монополия, Гурьев А.Н.. Книга будет интересна не только историкам, экономистам, обществоведам и политологам, но и сотрудникам органов государственного управления, а также широкому кругучитателей, увлекающихся… Подробнее Купить за 489 грн (только Украина)

Косвенные налоги перечень и пояснения по их оплате

Предпринимательская деятельность влечёт за собой необходимость выполнения определённых условий, которые установлены законодательством. Одним из них является оплата налогов. Отказ перечислять их влечёт за собой серьёзные последствия. Косвенные налоги помогают наполнять бюджет, при этом они не приводят к уменьшению прибыли компании.

Перечень косвенных налогов точно указан в Налоговом кодексе РФ. Они представляют собой финансовые поступления, которые направляются в бюджет. Формируются в качестве надбавки стоимости за предоставляемые услуги либо реализуемые товары. Фискальная система в 2020 году обязует продавцов включать в стоимость товаров долю платежа, который не относится к прибыли организации, а направляется в бюджет государства. Продавец, устанавливающий надбавку, является лишь посредником. Это не влияет на его прибыль, а государство с помощью таких налогов наполняет свой бюджет.

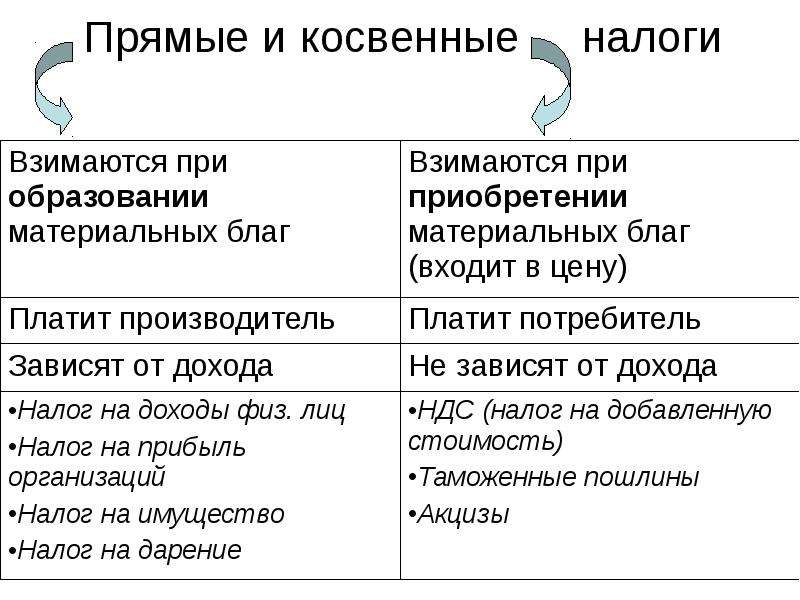

Чем косвенные налоги отличаются от прямых

| Показатель | Прямой налог | Косвенный налог |

| Кто в конечном счёте оплачивает налог | Собственник имущества | Конечный потребитель |

| Объект налогообложения | Движимое и недвижимое имущество плательщика | Предоставляемая услуга либо продаваемый товар |

| Уровень открытости | Плательщик заранее знает об обязанности его оплаты и сумме платежа | Скрытый характер, потребителю обычно не известно, что стоимость продукции включает налог |

| Зависимость от сопутствующих факторов | Имеется | Отсутствует |

| Связь с государством | Прямая | Через посредника (продавец) |

| Факторы, влияющие на налоговую ставку | Величина дохода гражданина, вид собственности, которая облагается налогом | Стоимость продукции |

| Сложность выполнения расчётов | Высокая | Низкая |

Примеры косвенных налогов, их перечень

Первое место по вкладу в бюджет среди косвенных налогов занимают Налог на добавленную стоимость и акцизы. Последние в соответствии с законодательством РФ устанавливаются на табачную продукцию, спиртные напитки, топливо и т.д. При установке на товар дополнительную стоимость правительство повышает поступления в бюджет.

Благодаря налоговому процессу удаётся наладить получение взносов от работы разных финансовых организаций, которые будут направлены в госбюджет.

Косвенные налоги, с перечнем которых можно познакомиться на правительственном сайте, накладываются в области потребления. Другими словами, при обороте товаров либо движении доходов. Они фигурируют в качестве надбавки в стоимость продукции и тарифа на выполнение услуг либо проведение работы, оплата производится потребителями. Собственник продукции, услуги либо работы получает требуемую сумму и размер налогов. Последние в будущем будут перечислены государству.

Косвенные налоги часто называют фискальными платежами на потребление, с их помощью реальное налоговое бремя переносится на конечного потребителя. Субъект налогообложения в этом случае – продавец продукции, который выполняет функцию посредника между реальным плательщиком и государством.

НДС в Российской Федерации

Налог на добавленную стоимость оплачивается, если законодательство не освобождает российский субъект хозяйствования от его уплаты. Примером может служить ЕНВД либо УСН.

Начисление НДС осуществляется в процентах от цены на продукцию либо услугу. В Российской Федерации действует несколько ставок: 18%, 10% и нулевая.

Ставка 10% устанавливается по отношению к таким услугам и товарам:

Что нужно знать об акцизе

Акциз обычно представлен фиксированным налогом, его величину устанавливает законодательство с учётом определённого вида продукции. Так, на алкоголь действует один акциз, на табачные изделия и топливо – иной.

Что нужно знать о косвенном налогообложении

Юридический налогоплательщик обязан произвести сбор, ведь реальный плательщик не должен что-то рассчитывать и производить платёж. Плательщик косвенного налога имеет право использовать механизм ограничения фискальной нагрузки. В правовой системе РФ данными механизмами выступают:

Другими словами, производится снижение размера акцизов и НДС с реализованной продукции на сумму данных налогов на приобретённую продукции.

Портал investtalk.ru предоставляет много полезной информации о налогах. Так, на странице https://investtalk.ru/nalogi/podohodnyj-nalog-v-2019-godu-kakie-izmeneniya рассказывается о последних изменениях в начислении и оплате подоходного налога. По этой ссылке вы сможете прочитать, как рассчитать налог на квартиру. Представленная у нас информация поможет оптимизировать расходы и избежать появления задолженности перед налоговыми органами.

Другие статьи на нашем сайте

Налогообложение. Что такое косвенные налоги

Налог на добавленную стоимость – косвенный налог, налог на потребление. Налогоплательщиками НДС являются организации, индивидуальные предприниматели, лица, признаваемые налогоплательщиками налога на добавленную стоимость в связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле

18.03.2016Понятие налога. Под налогом законодатель понимает обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований (п. 1 ст. 8 НК РФ). Налоги и сборы должны иметь экономическое основание и не могут быть произвольными. Недопустимы налоги и сборы, препятствующие реализации гражданами своих конституционных прав (п. 3 ст. 3 НК РФ).

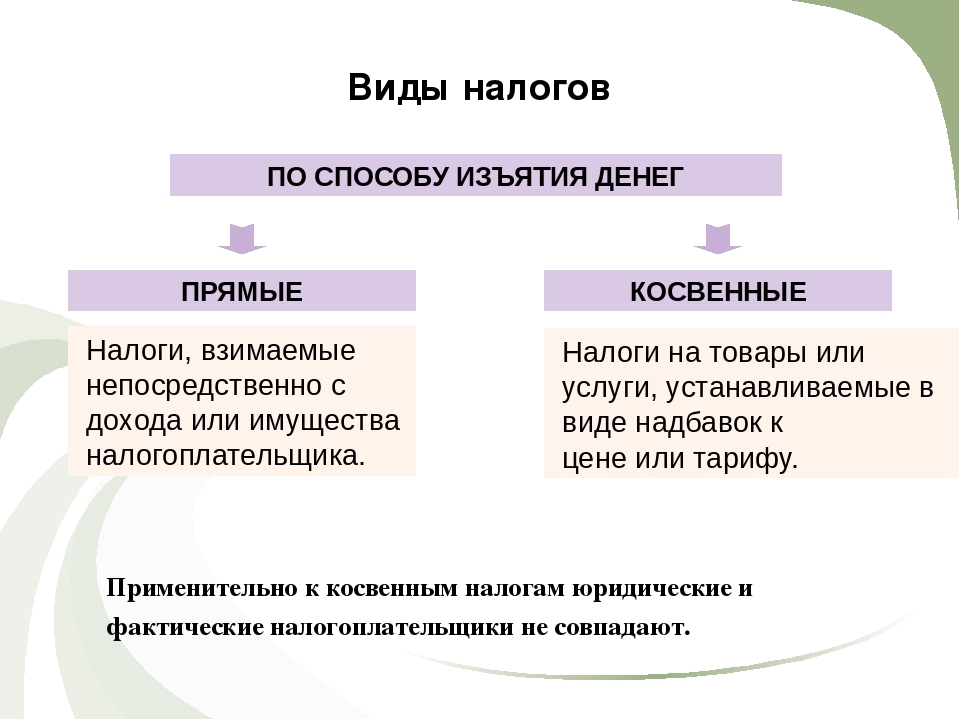

Классификация налогов на прямые и косвенные

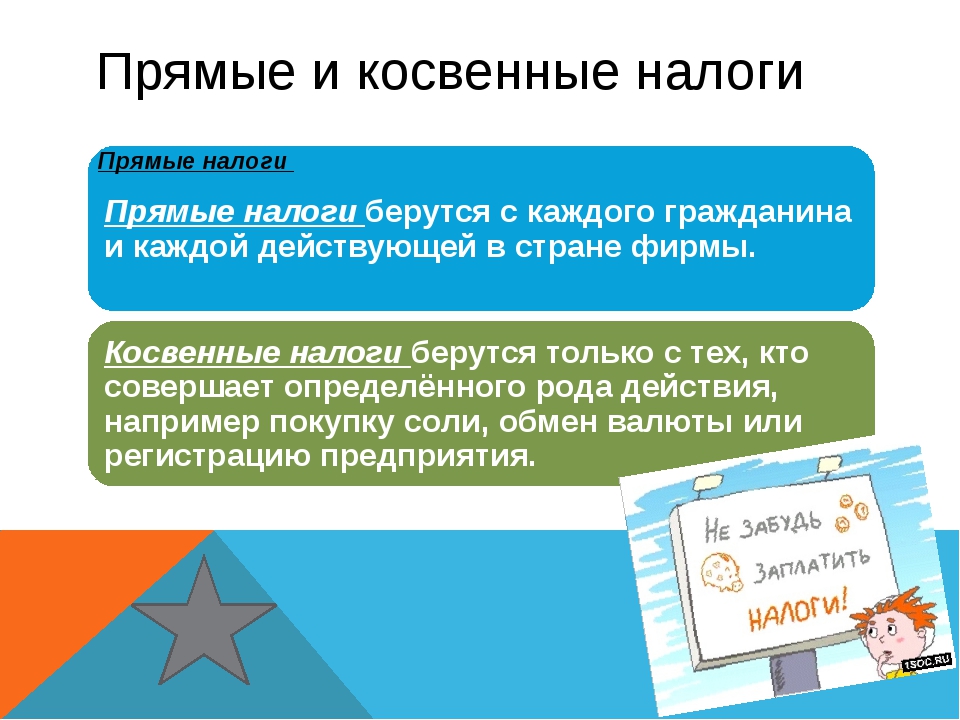

В Российской Федерации устанавливаются федеральные, региональные и местные налоги (ст. 12 НК РФ). Наиболее известной теоретической классификацией налогов является их подразделение на прямые и косвенные. Если уплата прямых налогов ложится на плечи юридических налогоплательщиков (по крайней мере, юридически), то уплата косвенных налогов по факту ложится на плечи потребителей (покупателей товаров, работ, услуг).

«К прямым налогам стали относить те, которые по замыслу нормотворца должны лечь на плательщика и не влиять на цену товара или услуги. Косвенные налоги должны перелагаться плательщиком на другое лицо»1. Переложение – один из признаков косвенного налога.

Другим признаком косвенного налога является наличие носителя налога (третье лицо, не участвующее в налоговых правоотношениях2). Объясним суть вышеуказанных положений на примере НДС.

Налог на добавленную стоимость (Глава 21 НК РФ) – косвенный налог, налог на потребление. Налогоплательщиками НДС являются организации, индивидуальные предприниматели, лица, признаваемые налогоплательщиками налога на добавленную стоимость в связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле (п. 1 ст. 143 НК РФ).

Объектом налогообложения НДС (т.е. юридическим фактом, с наступлением которого связано возникновение обязанности по уплате налога) для указанных выше субъектов является:

- реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав;

- передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций;

- выполнение строительно-монтажных работ для собственного потребления;

- ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией (п. 1 ст. 146 НК РФ).

Плательщики НДС обязаны исчислять НДС (рассчитывать), уплачивать его в бюджет, выставлять счета-фактуры покупателям, оформлять хозяйственные операции первичными документами и др. (см. конкретные нормы Главы 21 НК РФ).

В то же время, налоговая база (денежное выражение объекта обложения) при реализации товаров (работ, услуг) определяется налогоплательщиком в соответствии с настоящей главой в зависимости от особенностей реализации произведенных им или приобретенных на стороне товаров (работ, услуг). При определении налоговой базы выручка от реализации товаров (работ, услуг), передачи имущественных прав определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате указанных товаров (работ, услуг), имущественных прав, полученных им в денежной и (или) натуральной формах, включая оплату ценными бумагами (п. 2 ст. 153 НК РФ).

По общему правилу, налоговая база по НДС определяется как стоимость товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со статьей 105.3 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них налога (п. 1 ст. 154 НК РФ). Чтобы рассчитать сумму налога, надо умножить налоговую базу на соответствующую ставку НДС, установленную Главой 21 НК РФ.

Налогоплательщик-продавец дополнительно к цене (тарифу) реализуемых товаров (работ, услуг), передаваемых имущественных прав обязан предъявить к оплате покупателю этих товаров (работ, услуг), имущественных прав соответствующую сумму налога. В расчетных документах сумма НДС должна быть выделена отдельной строкой (п. 1, 4 ст. 168 НК РФ).

Как следует из ст. 173 и 174 НК РФ, именно налогоплательщик обязан исчислить и уплатить сумму налога в бюджет. Но мы видим, что сумма налога фактически подлежит оплате покупателем товаров (работ, услуг), помимо уплачиваемой продавцу цены.

Не останавливаясь на деталях исчисления и уплаты НДС, мы увидели, что налог «перелагается» на его «носителя», т.е. субъекта, который его фактически уплачивает. В этом и состоит природа косвенного налога. Стоит заметить, что аналогичный механизм свойственен и другим косвенным налогам (например, акцизам – ст. 198 НК РФ). Косвенные налоги на сегодняшний день являются одним из самых доходных налоговых источников пополнения бюджета в нашей стране.

______________

1 Пепеляев С.Г. Налоговое право//учебник.-М.: Альпина Паблишер, 2015.- с. 60

2 См. Пепеляев С.Г. Там же, с. 67

Косвенный налог — определение, что такое косвенный налог и шаги для подачи налоговой декларации

Введение

Косвенный налог определяется как налог, взимаемый государством с налогоплательщика за предоставленные товары и услуги. В отличие от прямых налогов, косвенный налог не взимается с дохода, дохода или прибыли налогоплательщика и может передаваться от одного лица к другому.

Кто имеет право платить?

Таможенная пошлина уплачивается импортером или экспортером за товары, импортируемые или экспортируемые из Индии.

Акцизный сбор взимается с товаров, произведенных в Индии. До 30 июня 2017 года большая часть товаров проходила через его сеть. Позже был введен налог на товары и услуги, который включал акцизный сбор. Но есть некоторые товары, которые по-прежнему подпадают под действие акцизного законодательства, такие как табачные изделия, топливо для авиационных турбин, природный газ, высокоскоростное дизельное топливо и сырая нефть.

Налог на товары и услуги (GST) — это налог на поставку товаров или услуг, который должен уплачиваться физическими или юридическими лицами, чей оборот превышает установленный лимит.

Подробное описание порядка подачи налоговой

GST взимается в каждой точке поставки. Кроме того, при продажах внутри штата применяются налоги штата и центральный налог на товары и услуги. Однако в случае продаж между штатами применяется интегрированный налог на товары и услуги.

С момента внедрения GST удалось устранить «каскадный эффект» или дилемму «налог на налог» в стране. После отмены налога на налоговые затруднения на рынках произошло значительное падение цен.

Кроме того, поскольку GST является технологическим процессом, потребность в физическом интерфейсе значительно снизилась. Онлайн-портал GST, который позволяет регистрацию, подачу возврата GST, заявку на возврат, обеспечивает плавный и прозрачный процесс подачи GST.

Вот некоторые из преимуществ GST:

- Более низкая стоимость соответствия

- Упрощенный онлайн-процесс для GST

- Устранение каскадного эффекта налога (налог на налоговый эффект)

- Повышает эффективность логистики

- Положение о неорганизованном секторе

- Схема составления для малого бизнеса

- Позволяет регистрировать большее число

определение косвенного налогообложения | Словарь английских определений

непрямой

прил

1 отклонение от прямого курса или линии; кольцевой; обходной

2 не является прямым следствием или следствием; вторичные

косвенные выгоды

3 непростой, открытый или справедливый; коварный или уклончивый

косвенное оскорбление

♦ косвенно опосредованно

♦ косвенность n

косвенные затраты

pl n другое название для →

накладные расходы

непрямая рабочая сила

n (Торговля) работа, выполняемая в сфере администрирования и продаж, а не в производстве продукта

Сравнить →

прямой труд →

1

непрямое освещение

n отраженный или рассеянный свет от скрытого источника

косвенный объект

n (Грамматика) существительное, местоимение или существительная фраза, указывающие получателя или получателя действия глагола и его прямого объекта, как Джон в предложении Я купил Джону газету

Сравнить →

прямой объект

косвенное доказательство

n (логика, математика) доказательство вывода, показывающее, что его отрицание противоречит самому себе; reductio ad absurdum

Сравнить →

прямой →

17

косвенный вопрос

n вопрос, переданный в косвенной речи, например, она спросила, почему вы пришли

Сравните →

прямой вопрос

косвенная речь , (особенно.США) косвенный дискурс

n сообщение о чем-то сказанном или написанном путем передачи того, что имелось в виду, а не повторения точных слов, как в предложении Он спросил меня, пойду ли я, в отличие от того, ты идешь? », (также называется) заявленная речь

косвенный налог

n налог, взимаемый с товаров или услуг, а не с частных лиц или компаний

Сравнить →

прямой налог

♦ косвенное налогообложение n

определение налога | Словарь английских определений

налог

n

1 обязательный финансовый взнос, взимаемый государством с целью увеличения доходов, взимаемый с доходов или имущества лиц или организаций, с производственных затрат или продажных цен товаров и услуг и т. Д.

2 большой спрос на что-либо; штамм

налог на наши ресурсы

vb tr

3 для взимания налога с (физических лиц, компаний и т. Д. Или их доходов и т. Д.)

4 предъявлять высокие требования; напрягать

, чтобы нагружать интеллект

5 обвинять, обвинять или обвинять

он был обложен налогом в преступлении

к налоговым расходам

(C13: от старофранцузского налогоплательщика, от латинского taxare к оценке, от tangere до прикосновения )

♦ налогоплательщик n

♦ без налогов прил

авансовый налог на корпорацию

n налог Великобритании, в котором компания, выплачивающая дивиденды, должна вычесть базовую ставку подоходного налога из суммы начисленных дивидендов и уплатить ее в Налоговое управление (аббревиатура.) АКТ

налог на прирост капитала

n налог на прибыль, полученную от продажи актива, (аббревиатура) CGT

налог на перевод капитала

n (в Великобритании) налог, подлежащий уплате с 1974 по 1986 год по прогрессивным ставкам на совокупную сумму подарков денег или имущества, сделанных в течение жизни дарителя или после его смерти. Его заменил налог на наследство

корпоративный налог

n британский налог на прибыль компании или другого юридического лица

муниципальный налог

n (в Великобритании) налог, основанный на относительной стоимости собственности, взимаемый для финансирования услуг местного совета

прямой налог

n налог, уплачиваемый лицом или организацией, с которых он взимается

Сравнить →

косвенный налог

♦ прямое налогообложение n

налог на дарение

n другое название для →

налог на перенос капитала

налог по более высокой ставке

n (в Великобритании) ставка подоходного налога, которая выше базовой ставки и подлежит уплате с налогооблагаемого дохода сверх установленного лимита

подоходный налог

n личный налог, обычно прогрессивный, взимаемый с годового дохода с учетом определенных вычетов

косвенный налог

n налог, взимаемый с товаров или услуг, а не с частных лиц или компаний

Сравнить →

прямой налог

♦ косвенное налогообложение n

налог на наследство

n

1 (в Великобритании) налог, введенный в 1986 году вместо налога на передачу капитала, состоящий из процента, взимаемого с той части наследства, которая превышает установленную надбавку, и масштабных сборов за подарки, сделанные в течение семи лет после смерти

2 (в U.S.) государственная пошлина, взимаемая с наследства в соответствии с его размером и родством бенефициара с умершим

земельный налог

n (ранее) налог, подлежащий ежегодной уплате в силу права собственности на землю, отменен в Великобритании в 1963 году

основной корпоративный налог

n (в Великобритании) остаток корпоративного налога, уплаченного компанией за отчетный период после вычета авансового налога на прибыль

отрицательный налог

n выплата государством лицу с низким доходом, размер выплаты увеличивается по мере уменьшения дохода.Это рассматривается как форма социального обеспечения (также называется) отрицательный налог на прибыль

подушный налог

n

1 налог на душу взрослого населения

2 неофициальное название для → коммунальные платежи

налог на покупку

n (брит.) Налог, взимаемый с несущественных потребительских товаров и добавляемый к отпускным ценам розничными продавцами

дорожный налог

n налог, уплачиваемый, как правило, ежегодно, за автотранспортные средства, используемые на дорогах

налог с продаж

n налог, взимаемый с товарных чеков и добавляемый к продажным ценам розничными торговцами

единый налог

n (U.С.)

1 система налогообложения, при которой налог на один товар, обычно землю, является единственным источником дохода

уклонение от уплаты налогов

n уменьшение или минимизация налоговых обязательств законными способами

Сравнить →

уклонение от уплаты налогов

, вычитаемый из налогооблагаемой базы

прирост (расходов, убытков и т. Д.), Вычитаемый по закону из дохода или состояния до налогообложения

налоговый диск

n бумажный диск, отображаемый на лобовом стекле автомобиля, показывающий, что причитающийся с него налог уплачен

уклонение от уплаты налогов

n уменьшение или минимизация налоговых обязательств незаконными методами

Сравнить →

уклонение от уплаты налогов

не облагается налогом

прил

1 (дохода или имущества) освобождено от налогообложения

2 (актива) получение дохода, не подлежащего налогообложению

налоговое изгнание

n лицо с высоким доходом, решившее жить за границей, чтобы избежать уплаты высоких налогов

не облагается налогом

прил. не требуется уплата налога

безналоговые сберегательные схемы

налоговая гавань

n страна или штат, в которых ставка налогообложения ниже, чем где-либо еще

налоговые каникулы

n период, в течение которого по каким-либо причинам предоставляются налоговые льготы; Примеры включают экспортный стимул или стимул к открытию нового бизнеса, предоставляемый некоторыми правительствами, в котором компания освобождается от всех или части налоговых обязательств

налоговый убыток

n убыток, понесенный компанией, который может быть засчитан в счет будущей прибыли для целей налогообложения

ставка налога

n процент дохода, богатства и т. Д., оцениваемая как подлежащая уплате по налогам

налоговые льготы

n уменьшение суммы налога, которую должно уплатить физическое или юридическое лицо

налоговая декларация

n декларация о доходах физических лиц, ежегодно подаваемая в налоговые органы и используемая как основа для оценки налоговой ответственности физического лица

налоговое убежище

n (Торговля) форма, в которой может быть организована коммерческая или финансовая деятельность для минимизации налогообложения

налоговый год

n период в двенадцать месяцев, используемый государством в качестве основы для расчета налогов

налог на добавленную стоимость

n (в Великобритании) полное название для →

НДС

налог на имущество

n налог на личное имущество; капитальный сбор

налог на непредвиденные доходы

n налог, взимаемый с организации, которая, как считается, получила сверхприбыль, особенноприватизированная коммунальная компания, эксплуатирующая монополию

налог на окна

n (История) налог на окна в домах, взимаемый между 1696 и 1851 годами

подоходный налог

n

1 налог, удерживаемый у источника с дохода, в т.ч. от дивидендов, выплаченных нерезидентам страны, которые могут быть востребованы, если существует соглашение об избежании двойного налогообложения между страной, в которой выплачивается доход, и страной проживания получателя

2 (У.S.) часть налоговых обязательств работника, выплачиваемая непосредственно государству работодателем

Косвенный налог Финансовое определение косвенного налога

«Муниципальный налог явно регрессивный, подоходный налог и NIC (взносы в национальное страхование) значительно прогрессивны, и нам, вероятно, следует думать о косвенных налогах как о в целом нейтральных с точки зрения распределения». Во время семинара эксперт по косвенным налогам GTA, Сами Наср, объяснил в презентации основные характеристики акцизного налога, товары, которые он покрывает, лица, ответственные за уплату налога, способы расчета акцизного налога, случаи освобождения и приостановления действия, случаи возмещения и требования соответствия.Кроме того, в 2011 году также было принято решение закрыть вакантные офисы Уполномоченного по косвенным налогам. Увеличение налоговых доходов связано с улучшением сбора как прямых (+ 14,8% против -5%), так и косвенных налогов (+ 13,5%). против 3,7%). «Делойт» признала Марка Джанкина, Майкла Кемберна и Брюса Гамильтона партнерами по практике косвенного налогообложения и назначила четырех новых директоров, что отражает важность, которую компания придает поощрению и признанию передового опыта в руководстве в своем бизнесе, и расширение команды руководителей GCC по НДС для удовлетворения потребностей клиентов.Майкл обладает значительным опытом в области косвенного налогообложения, консультируя клиентов по вопросам сложностей ведения международного бизнеса в ряде секторов, в частности, в сфере технологий и информации. Их миссия — «предоставить лучшее решение для сквозного косвенного налогообложения для любой системы Oracle ERP. платформа, всегда доставляющая, всегда новаторская «. Они стремятся изменить текущий статус-кво обработки косвенных налогов, применяя решение проблем у источника. Китчинг обладает более чем 33-летним опытом работы в отрасли и косвенном налогообложении, включая работу в HM Revenue and Customs в качестве инспектора по НДС и ведущего косвенного налога. В заявлении говорится, что налоговые команды в рамках двух бухгалтерских практик «большой четверки».По сравнению с предыдущими статистическими данными, полученными в ходе первого опроса клиентов компании Deloitte по косвенным налогам, компании из стран Персидского залива продемонстрировали изменение в своих взглядах на НДС. Если бы каждый налогоплательщик в стране должен был бы правильно платить свою долю как прямых, так и косвенных налогов, как вы думаете, В 1987 году, в период правления премьер-министра Ясухиро Накасоне, он был внесен в парламент как «новый косвенный налог» (ставка налога 5%) в законопроекте о налогообложении продаж, который не был ни всеобъемлющим, ни большой косвенный налог.«Тем не менее, он был отозван из-за сильного сопротивления со стороны розничной торговли.Косвенное налогообложение Финансовое определение Косвенного налогообложения

Косвенное налогообложение в Японии включает акцизы в дополнение к налогу на потребление. Предприятия обычно сталкиваются с проблемами с косвенным налогообложением, когда бизнес реструктурирует свою торговлю без учета последствий косвенного налогообложения до окончания события. По мнению Министерства финансов, эти цифры неверны, и «это так. общеизвестно, что трудно измерить бремя косвенного налогообложения для различных типов домохозяйств «.Предназначенный для специалистов, занимающихся косвенным налогообложением, Журнал «расскажет вам факты, ваши обязательства и способы их соблюдения». Редакционная статья предназначена для освещения широкого круга вопросов косвенного налогообложения в различных юрисдикциях с информацией по таким конкретным вопросам, как европейский закон об НДС, австралийские таможенные правила, гербовый сбор Великобритании и налоги с продаж и использования в США. На пятьдесят процентов больше деньги, которые они платят в виде косвенного налогообложения, теперь направляются на здравоохранение, и они могут быть счастливы их заплатить.Все эти цветущие кулачки — просто косвенное налогообложение. Я говорю: «Притормози, и выключи камеры и дергающих занавесок по соседству, которые теперь вооружены скоростными камерами. Г-н Абрамс говорит:« Объяснение политиков — это попытка оправдать ограбление на шоссе с помощью косвенного налогообложения ». : «Большинство водителей не согласны с принципом взимания платы за въезд в города и рассматривают его как еще одну форму косвенного налогообложения». Государственные доходы получены за счет косвенного налогообложения в виде пошлин на импорт, ежегодных сборов за лицензию компаний и банков (их 590 зарегистрированные банки), налоги в туристическом секторе на гостиничные номера и налоги на въезд и выезд, а также ежегодные сборы за разрешение на работу для многих из более чем 12 000 неграждан, которые здесь работают.В соответствии с Законом о Конституции 1867 года и несколькими последующими судебными решениями федеральное правительство несет ответственность за: торговлю, коммерцию и банковское дело; прямое и косвенное налогообложение; валюта; почтовая служба; перепись и статистика; Национальная оборона; навигация; рыболовство; Авторские права; Родные люди; гражданство; брак и развод; уголовное право и пенитенциарные учреждения; межпровинциальные работы и предприятия; вещание; иностранные дела; Комиссия столкнулась с трудностями при внесении предложений о прямом и косвенном налогообложении, в основном из-за влияния этих предложений на национальный суверенитет государств-членов.Введение прямых налогов тем более необходимо, поскольку в 1980-е годы бремя налогообложения ложилось не на богатых, а в основном на группы с низким доходом через косвенное налогообложение. Поэтому важно напомнить бюджетникам о ряде прямых налогов, которые были отменены в этот период.Прямой налог и косвенный налог — Определение и объяснение — Достоинства — Недостатки

Существует два основных вида налогов (1) прямой налог и (2) косвенный налог .

Определение и Разъяснение прямого налога:

Налогом считается прямой налог когда влияние и падение налога на одно и то же лицо, т. е. когда лицо, с которого взимается налог, является тем же лицом, которое в конечном итоге несет! бремя налога.

Например, подоходный налог является прямым налог, потому что воздействие и инцидент падает на одного и того же человека.

Если влияние налога падает на одного человека, а налогообложение — на другое, налог называется косвенным.

Например, налог на продаваемые товары обычно косвенный налог, потому что он может быть переложен на потребителей.

Прямое налогообложение по существу:

(i) Прямые налоги допускают большую степень прогрессии. Следовательно, они более справедливо.

(ii) Они влекут за собой меньшие затраты на сбор и поэтому являются экономичными.

(iii) Они удовлетворяют канонам надежность, эластичность, продуктивность и простота.

(iv) Еще одно преимущество прямых налогов: что они создают в людях гражданское сознание. Когда человеку приходится нести бремя налогов, он проявляет активный интерес к делам государства.

Недостатки прямого Налог:

(i) От прямого налога легче уклониться, чем от косвенного налога. Налогоплательщик редко счастлив, когда он платит налог. Его ущемляет то, что у него отбирают с трудом заработанные деньги правительством. Поэтому он часто представляет ложные отчеты о своих доходах и пытается уклоняться от уплаты налогов.Прямой налог — это, по сути, налог на честность.

(ii) Прямой налог очень неудобен, поскольку налогоплательщик должен долго готовиться отчеты о его доходах и расходах. Он должен вести учет своего дохода актуальность в течение года. Налогоплательщику очень сложно подготовить и храните эти записи.

(iii) Прямой налог уплачивается в собирайте немного каждый год, в то время как доход, который зарабатывает человек, получает в небольших суммы. Налогоплательщикам часто бывает сложно заплатить большие суммы за один раз. рассрочка.

Косвенные налоги:

Косвенные налоги — это те налоги, которые уплачиваются в первую очередь одним человека, а затем перекладываются на других людей. Воздействие на одного человека но заболеваемость — с другой стороны.

Показатели косвенного налогообложения:

(i) Невозможно уклониться от косвенного налога. Единственный способ избежать этого налога не покупать облагаемые налогом товары.

(ii) Они удобнее, потому что завернуты в цены.Потребитель часто не знает, что платит налог.

(iii) Еще одно преимущество налога заключается в том, что каждый член общества вносит свой вклад что-то в пользу доходов государства.

(iv) Косвенный налог также в определенной степени эластичен. Государство может увеличить свое доход в пределах лимита за счет увеличения ставок налогов.

(v) Если государство желает воспрепятствовать потреблению интоксикантов и вредных лекарства, он может поднять на них цены, обложив их налогом.Это отличный социальный преимущество, которое сообщество может получить от налогов.

Недостатки косвенного налога:

(i) Очень серьезное возражение против косвенного налогообложения состоит в том, что оно регрессивный характер. Это несправедливо. Бремя налогов больше ложится на бедных людей, чем на богатых.

(ii) Косвенный налог также неэкономичен. Государству приходится тратить большие суммы деньги на сбор налогов.

(iii) Доход от косвенного налога является неопределенным.Состояние не может правильно оценить как сколько денег он получит от этого налога.

(iv) Поскольку расхлябанность окутана ценами; следовательно, он не создает гражданских сознание.

(v) Если товары, произведенные производителями, облагаются более высокими ставками, это затрудняет торговля и промышленность и вызывает повсеместную безработицу в стране.

Обсудив достоинства и недостатки двух типов налогов, мы приходим к вывод, что для уменьшения неравенства доходов и сбора достаточных средств для государства оба эти налога имеют важное значение. Страна не должна размещать исключительные полагаться на какой-либо один вид, но должны использовать обе эти формы налогообложения.

ср согласен здесь с Galdston , когда он говорит:

« Прямые и косвенные налоги подобны двум одинаково справедливым сестрам, которым он, как министр финансов, должен был платить равные адреса ».

Об авторе