Что такое кпк в финансах: Что за «зверь» КПК и стоит ли вкладывать туда деньги?

Кредитный потребительский кооператив – инструкция по применению

Где, помимо банков и микрофинансовых организаций, обычные граждане могут позаимствовать деньги? Вариант – кредитные потребительские кооперативы (КПК).

В Чувашии на 1 июля 2017 года зарегистрировано 56 таких организаций. Эксперты Отделения-Национального банка по Чувашской Республике Волго-Вятского ГУ Банка России рассказали об особенностях работы КПК.

Что такое КПК?

КПК – это объединение граждан и (или) юридических лиц для взаимной финансовой помощи. Для этого КПК ведет организационно-хозяйственную деятельность, но не предпринимательскую. Являясь некоммерческой организацией, КПК создается не для извлечения прибыли, а для удовлетворения материальных потребностей его членов (пайщиков).

КПК действует наподобие кассы взаимопомощи. Привлекая деньги пайщиков, кооператив предоставляет их в виде займов другим членам кооператива. КПК не вправе предоставлять займы гражданам и организациям, не являющимся членами кооператива, не может вести торговую и производственную деятельность, операции с ценными бумагами (кроме государственных и муниципальных ценных бумаг, закладных).

Саморегулируемые организации

Принимать новых членов и привлекать их сбережения может только кооператив, который включен в реестр Банка России и одновременно является членом саморегулируемой организации в сфере финансового рынка (СРО) – объединения таких же кооперативов. Государственный реестр кредитных потребительских кооперативов представлен на сайте Банка России (www.cbr.ru): Финансовые рынки – Надзор за участниками финансовых рынков – Микрофинансирование – Государственный реестр кредитных потребительских кооперативов.

Если кредитный кооператив не входит в СРО, но привлекает средства пайщиков и принимает новых членов, рекомендуется незамедлительно сообщить об этом в Банк России.

Основы работы КПК

Одним из важнейших принципов деятельности КПК является принцип добровольности вступления в кредитный кооператив и свободы выхода из него независимо от согласия других членов кредитного кооператива. Кооператив не вправе устанавливать «минимально необходимые» сроки пребывания в членах кооператива, не вправе удерживать пайщика в составе кооператива в связи с невозвратом долга им или другим пайщиком, в отношении которого тот выступил поручителем. Кроме того, наследникам, которые не являются членами кооператива, КПК обязаны выплатить унаследованные ими накопления.

Кроме того, наследникам, которые не являются членами кооператива, КПК обязаны выплатить унаследованные ими накопления.

При выходе из кооператива пайщику обязаны вернуть всю сумму личных сбережений с начисленными доходами не позднее трех месяцев со дня подачи заявления о выходе.

Следует иметь в виду, что привлечение денежных средств в КПК осуществляется по договору передачи личных сбережений, а не по договору банковского вклада (депозита). Государственная система страхования вкладов в банках на сбережения членов кредитного кооператива не распространяется, и государство не несет ответственности по обязательствам КПК.

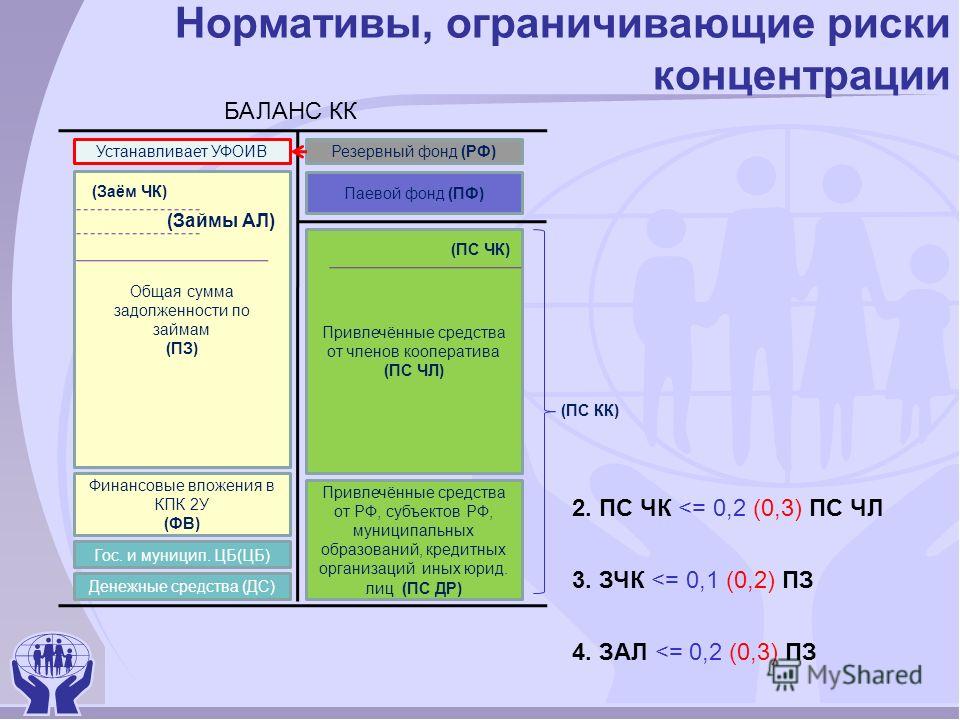

Имущественная ответственность КПК обеспечивается созданным СРО компенсационным фондом, до 5 процентов средств которого может быть использовано для компенсационных выплат пайщикам кооператива. Также КПК могут страховать в страховой организации риск своей ответственности за нарушение договоров передачи личных сбережений. Вместе с тем, необходимо учитывать, что ни один из этих способов не является безусловной гарантией полного возврата денежных средств пайщику в случае недостаточности имущества КПК для исполнения всех своих обязательств.

Каждый, кто вступает в члены КПК и становится его пайщиком, принимает на себя все риски такого решения. Все пайщики КПК солидарно несут ответственность по его убыткам. Это означает, что в случае образования в кооперативе убытков по итогам года пайщики обязаны сделать для их покрытия дополнительные взносы.

Поэтому пайщикам рекомендуется принимать активное участие в деятельности кооператива и управлении им – участвовать в собраниях пайщиков, следить за новостями о кооперативе, в том числе и на сайте Банка России, знакомиться с документами кооператива, результатами проверок и так далее.

Новое о КПК

В июле 2017 года Банк России утвердил новый базовый стандарт совершения КПК операций на финансовом рынке. Он установил условия и порядок, которыми они должны руководствоваться при привлечении средств физических лиц – членов КПК (пайщиков) на основании договора передачи личных сбережений. Документ также прописывает требования к КПК по выдаче ипотечных займов (в том числе с их возвратом за счет средств материнского капитала) и заключению договоров поручительства и залога. Стандарт призван унифицировать операции КПК на финансовом рынке, способствовать исключению возможных недобросовестных практик, более эффективно защищать права потребителей финансовых услуг и оказывать позитивное влияние на развитие отрасли в целом. Документ обязателен для исполнения всеми КПК по истечении 180 дней со дня размещения на официальном сайте Банка России (дата размещения – 31.07.2017).

Стандарт призван унифицировать операции КПК на финансовом рынке, способствовать исключению возможных недобросовестных практик, более эффективно защищать права потребителей финансовых услуг и оказывать позитивное влияние на развитие отрасли в целом. Документ обязателен для исполнения всеми КПК по истечении 180 дней со дня размещения на официальном сайте Банка России (дата размещения – 31.07.2017).

К сведению

Если возникают сомнения в легальности деятельности организации, рекламирующей себя как кредитный потребительский кооператив и привлекающей деньги граждан, или в ней усматриваются признаки «финансовой пирамиды», эксперты Отделения – Национального банка по Чувашской Республике Волго-Вятского ГУ Банка России рекомендуют обращаться сообщать об этом:

— через Интернет-приемную на сайте Банка России www.cbr.ru;

— по адресу: Чувашская Республика, г.Чебоксары, ул. К.Маркса, д.25;

— по электронной почте: 97о[email protected].

По информации пресс-службы Отделения-НБ Чувашская Республика Волго-Вятского ГУ Банка России

Внутренние документы КПК

Каждый вновь создаваемый кредитный потребительский кооператив (далее КПК), в том числе действующий КПК должны иметь основные обязательные внутренние нормативные документы, предусмотренные Федеральным законом «О кредитной кооперации» от 18. 07.2009 г. №190-ФЗ. Внутренние нормативные документы кредитного потребительского кооператива (независимо от вида КПК будь то КПК граждан или КПК смешанного типа) – это положения и иные документы, содержащие правила, регламентирующие деятельность кооператива, принятые общим собранием членов кооператива или иными органами кооператива. К ним относятся: положение о членстве, положение о порядке формирования и использования имущества кооператива, положение о порядке и об условиях привлечения денежных средств пайщиков, положение о порядке предоставления займов пайщикам, положение об органах кооператива, положение о порядке распределения доходов кредитного кооператива.

07.2009 г. №190-ФЗ. Внутренние нормативные документы кредитного потребительского кооператива (независимо от вида КПК будь то КПК граждан или КПК смешанного типа) – это положения и иные документы, содержащие правила, регламентирующие деятельность кооператива, принятые общим собранием членов кооператива или иными органами кооператива. К ним относятся: положение о членстве, положение о порядке формирования и использования имущества кооператива, положение о порядке и об условиях привлечения денежных средств пайщиков, положение о порядке предоставления займов пайщикам, положение об органах кооператива, положение о порядке распределения доходов кредитного кооператива.

В качестве методологической помощи кооперативам наши специалисты с многолетним стажем работы разработали следующие документы:

Группа A. Внутренние документы КПК

- Образец положения о порядке и условиях привлечения денежных средств членов КПК.

- Образец положения о порядке и условиях предоставления займов членам КПК.

- Образец положения об органах КПК.

- Образец положения о членстве в КПК.

- Образец положения о порядке формирования и использования имущества КПК.

- Образец положения о порядке распределения доходов КПК.

- Образец протокола общего собрания членов КПК об утверждении внутренних нормативных документов КПК.

Группа B. Прием в КПК и выход из КПК.

- Образец заявления о вступлении в КПК.

- Образец протокола о принятии в члены КПК.

- Форма членской книжки члена КПК.

- Форма реестра членов КПК.

- Форма журнала учета членских книжек КПК.

- Образец заявления о выходе из КПК.

- Образец протокола о выходе членов из КПК.

Обновления документации доступны в рамках абонентского обслуживания. Абонентское обслуживание — это ежемесячное юридическое сопровождение деятельности организации, которое включает в себя наиболее востребованные услуги, позволяющие организации не только находиться в курсе всех изменений в законодательстве, но и вести работу по актуальной документации.

Документы предоставляются в формате .doc (MS Word). По любому вопросу звоните по телефону +7(952) 045-74-83 (Viber, WhatsApp) или пишите на электронную почту [email protected].

Все документы отражают требования трех основных базовых стандартов в сфере кредитной кооперации:

- Базовый стандарт защиты прав и интересов физических и юридических лиц — получателей финансовых услуг, оказываемых членами саморегулируемых организаций в сфере финансового рынка, объединяющих кредитные потребительские кооперативы, утв. Банком России 14.12.2017 г.

- Базовый стандарт корпоративного управления кредитного потребительского кооператива, утв. Банком России 14.12.2017 г.

- Базовый стандарт совершения кредитным потребительским кооперативом операций на финансовом рынке, утв. Банком России от 27.07.2017 г.

Согласно части 2 статьи 4 Федерального закона «О саморегулируемых организациях в сфере финансового рынка» от 13.

На основании части 1 статьи 14 Федерального закона №223-ФЗ саморегулируемые организации осуществляют контроль за соблюдением базовых стандартов своими членами в лице кредитных потребительских кооперативов. Согласно ст. 15 Федерального закона №223-ФЗ за несоблюдение базовых стандартов СРО вправе применять в отношении своих членов следующие меры:

- предъявление требования об обязательном устранении членом СРО выявленных нарушений в установленные сроки;

- вынесение члену СРО предупреждения в письменной форме;

- наложение штрафа на члена СРО в размере, установленном внутренними документами СРО ;

- исключение из членов СРО;

Напомним, что на территории Российской Федерации осталось 5 (пять) саморегулируемых организаций объединяющих кредитные потребительские кооперативы:

- Союз Саморегулируемая организация «Национальное объединение кредитных кооперативов».

- Ассоциация «Саморегулируемая организация кредитных потребительских кооперативов «Кооперативные Финансы».

- Союз Саморегулируемая организация «Губернское кредитное содружество».

- Ассоциация Саморегулируемая организация кредитных потребительских кооперативов «Центральное Кредитное Объединение».

- Ассоциация «Саморегулируемая организация кредитных кооперативов «Содействие».

Отложенный аванс по основному долгу — Federal Home Loan Bank of New York

Отсроченный аванс по основному долгу (PDA) представляет собой гибридный авансовый продукт, сочетающий в себе элементы аванса с фиксированной процентной ставкой и амортизирующего аванса. При использовании КПК основные платежи откладываются на заранее определенный период, а процентная ставка фиксируется на весь срок действия аванса. Он начинается как аванс с фиксированной ставкой, что позволяет участникам выбрать конкретное количество времени, на которое они хотели бы отложить выплату основной суммы аванса, до 5 лет. Когда блокировка или период отсрочки основной суммы заканчивается, аванс становится амортизируемым авансом, когда участник выплачивает основную сумму и проценты по кредиту еще на 30 лет. Эта структура может быть использована для сопоставления или объединения финансирования различных кредитных программ, в том числе кредитов на жилье с выплатой процентов только по амортизации и кредитов на строительство на постоянной основе.

Он начинается как аванс с фиксированной ставкой, что позволяет участникам выбрать конкретное количество времени, на которое они хотели бы отложить выплату основной суммы аванса, до 5 лет. Когда блокировка или период отсрочки основной суммы заканчивается, аванс становится амортизируемым авансом, когда участник выплачивает основную сумму и проценты по кредиту еще на 30 лет. Эта структура может быть использована для сопоставления или объединения финансирования различных кредитных программ, в том числе кредитов на жилье с выплатой процентов только по амортизации и кредитов на строительство на постоянной основе.

Структура PDA:

Благодаря этому авансу участники могут пользоваться преимуществами фиксированной ставки и амортизируемого аванса. PDA был разработан, чтобы помочь участникам управлять в условиях неопределенной процентной ставки с дополнительной плавностью интегрированного авансового платежа, который сочетает в себе только процентную структуру для начала кредита и настраиваемый накопительный период амортизации, и все это со ставкой, которая остается неизменной для жизнь авансом.

Особенности КПК: 9- Отложенный период: 5 лет

Максимальный срок погашения: 12 месяцев

Предоплата: да

Льготы PDA:

Инструмент управления ценными активами/пассивами

Полностью амортизируемый сервер с возможностью выбора различных условий наполнения

Отражает характеристики типичной сделки по строительству с постоянным вывозом

Нет встроенных опционов в авансе

Лучше всего использовать для:

Участники, которые сопоставляют финансирование строительства с постоянными кредитами

Участники, которые хотят предварительно -финансирование филиала

Ликвидность

Для получения дополнительной информации о том, как наш отложенный авансовый платеж может помочь удовлетворить потребности вашего учреждения в финансировании, свяжитесь с менеджером по связям с общественностью по телефону (212) 441-6700.

Примечание: Авансовые платежи могут быть обеспечены приемлемыми ипотечными кредитами или ценными бумагами, указанными в Руководстве по продуктам для участников.

Заявление об отказе от ответственности: Невзирая на любую формулировку об обратном, ничто из содержания этих раскрытий информации не предназначено для того, чтобы представлять собой предложение, побуждение, обещание или договор любого рода. Любые описания продуктов и цены могут быть изменены без предварительного уведомления.

Содержимое, представленное в этих раскрытиях, представлено как любезность для использования только в информационных целях и не является безошибочным. FHLBNY не делает никаких заявлений или гарантий в отношении содержания, содержащегося в настоящем документе, при этом такие заявления и гарантии прямо отвергаются. FHLBNY не является финансовым или инвестиционным консультантом.

Кроме того, FHLBNY не заявляет и не гарантирует, что содержание этих раскрытий является точным, полным или актуальным для какой-либо конкретной или конкретной цели или приложения. Он не предназначен для предоставления, и никто не должен считать, что он предоставляет юридические, бухгалтерские, налоговые или другие консультации. Такие рекомендации следует давать только в отношении конкретных фактов и обстоятельств, соответствующих каждой ситуации. FHLBNY рекомендует вам обращаться к соответствующим специалистам и консультантам, чтобы оценить ваши конкретные потребности и обстоятельства и дать соответствующий совет. Кроме того, FHLBNY не одобряет и не рекомендует использование средств или методов, содержащихся в этих раскрытиях или посредством них, для какой-либо специальной или конкретной цели.

Такие рекомендации следует давать только в отношении конкретных фактов и обстоятельств, соответствующих каждой ситуации. FHLBNY рекомендует вам обращаться к соответствующим специалистам и консультантам, чтобы оценить ваши конкретные потребности и обстоятельства и дать соответствующий совет. Кроме того, FHLBNY не одобряет и не рекомендует использование средств или методов, содержащихся в этих раскрытиях или посредством них, для какой-либо специальной или конкретной цели.

Вы несете исключительную ответственность за оценку рисков или достоинств любого финансирования или инвестиционной стратегии. Ни при каких обстоятельствах FHLBNY или кто-либо из ее должностных лиц, директоров или сотрудников не будет нести ответственности за любой ущерб — будь то прямой, косвенный, специальный, общий, косвенный, за предполагаемую упущенную выгоду или иным образом — который может возникнуть в результате любого использования или опоры на эти материалы.

Проталкивающий учет — объяснение

Содержание

Что такое проталкивающий учет? Как работает проталкивающий учет? Академические исследования по учету с проталкиванием вниз

Бухгалтерский учет (PDA) — это соглашение о бухгалтерском учете, часто используемое, когда материнская компания покупает дочернюю компанию. Дочерняя компания приобретается по установленной цене, а не по первоначальной стоимости. Кроме того, долг и стоимость покупки остаются в бухгалтерских книгах дочерней компании, а не в финансовой отчетности приобретателя. Этот метод учета соответствует общепринятым стандартам аудита США. Но по МСФО (Международным стандартам финансовой отчетности) это не принято. Для целей финансовой отчетности приобретенная компания объединяется с материнской компанией. Таким образом, соглашение о бухгалтерском учете с проталкиванием одинаково для внешней финансовой отчетности компании.

Дочерняя компания приобретается по установленной цене, а не по первоначальной стоимости. Кроме того, долг и стоимость покупки остаются в бухгалтерских книгах дочерней компании, а не в финансовой отчетности приобретателя. Этот метод учета соответствует общепринятым стандартам аудита США. Но по МСФО (Международным стандартам финансовой отчетности) это не принято. Для целей финансовой отчетности приобретенная компания объединяется с материнской компанией. Таким образом, соглашение о бухгалтерском учете с проталкиванием одинаково для внешней финансовой отчетности компании.

Вернуться к: Бухгалтерский учет и налогообложение

Бухгалтерский учет (PDA) — это метод учета, используемый для поглощений и слияний. Целевая компания (которая будет поглощена) корректирует свою финансовую отчетность, чтобы отразить учетную базу приобретателя, а не свою историческую стоимость. По сути, целевая компания списывает свои обязательства и активы вверх/вниз, чтобы отразить цену покупки. Если цена покупки превышает справедливую стоимость, превышение признается как деловая репутация. Согласно FASB (Совет по стандартам финансовой отчетности) США, общая сумма, уплаченная за покупку целевой компании, становится ее новой балансовой стоимостью в ее финансовой отчетности. . Компания-покупатель смещает прибыли и убытки, связанные с новой балансовой стоимостью, из своего баланса и отчета о прибылях и убытках в прибыль и отчет о прибылях и убытках приобретенной компании. , несет излишки как гудвил. Это классифицируется как нематериальный актив. Предположим, компания ABC решает купить компанию XYZ, которая имеет 9стоимость миллионов долларов США. ABC покупает XYZ за 12 миллионов долларов США, включая премию. ABC предоставляет свои акции на сумму 8 миллионов долларов США акционерам XYZ и выплату наличными в размере 4 миллионов долларов США, которые она привлекла в результате кредитного предложения. Это для финансирования приобретения ABC. Хотя ABC ссужает деньги, кредит будет признан в балансе XYZ по статье пассивов.

Если цена покупки превышает справедливую стоимость, превышение признается как деловая репутация. Согласно FASB (Совет по стандартам финансовой отчетности) США, общая сумма, уплаченная за покупку целевой компании, становится ее новой балансовой стоимостью в ее финансовой отчетности. . Компания-покупатель смещает прибыли и убытки, связанные с новой балансовой стоимостью, из своего баланса и отчета о прибылях и убытках в прибыль и отчет о прибылях и убытках приобретенной компании. , несет излишки как гудвил. Это классифицируется как нематериальный актив. Предположим, компания ABC решает купить компанию XYZ, которая имеет 9стоимость миллионов долларов США. ABC покупает XYZ за 12 миллионов долларов США, включая премию. ABC предоставляет свои акции на сумму 8 миллионов долларов США акционерам XYZ и выплату наличными в размере 4 миллионов долларов США, которые она привлекла в результате кредитного предложения. Это для финансирования приобретения ABC. Хотя ABC ссужает деньги, кредит будет признан в балансе XYZ по статье пассивов.

Об авторе