Что такое ндпи: Налог на добычу полезных ископаемых (НДПИ) — Что такое Налог на добычу полезных ископаемых (НДПИ)?

6. Налог на добычу полезных ископаемых (НДПИ), взимаемый при добыче углеводородного сырья (нефти и природного газа) \ КонсультантПлюс

- Главная

- Документы

- 6. Налог на добычу полезных ископаемых (НДПИ), взимаемый при добыче углеводородного сырья (нефти и природного газа)

Правительством РФ 20 мая 2010 года одобрены Основные направления налоговой политики Российской Федерации на 2011 год и на плановый период 2012 и 2013 годов.

«Основные направления налоговой политики РФ на 2010 год и на плановый период 2011 и 2012 годов» (одобрено Правительством РФ 25.05.2009)

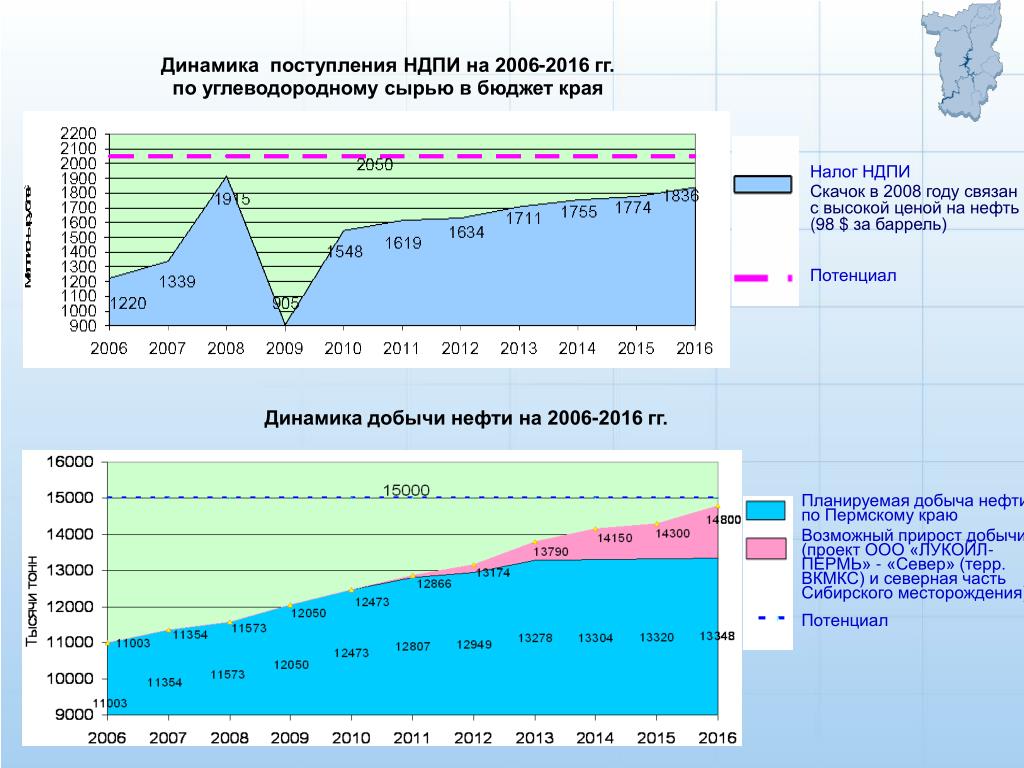

6. Налог на добычу полезных ископаемых (НДПИ), взимаемый при добыче углеводородного сырья (нефти и природного газа)

Природные ресурсы остаются основным источником доходов бюджетной системы Российской Федерации. Особое внимание уделяется системе налогообложения добычи полезных ископаемых, в отраслях по эксплуатации которых образуются значительные рентные доходы. В рамках дальнейшего совершенствования налогообложения добычи углеводородного сырья предлагается:

В рамках дальнейшего совершенствования налогообложения добычи углеводородного сырья предлагается:

1. В целях рационального использования энергетических ресурсов и обоснованного снижения налоговой нагрузки на нефтедобывающую отрасль экономики в части НДПИ, а также создания стимулов для разработки месторождений с высоким уровнем затрат, будут введены «налоговые каникулы» при добыче нефти на новых месторождениях, расположенных в Черном и Охотском морях. Указанная льгота в виде нулевой ставки будет предоставлена на сроки 10 или 15 лет (в зависимости от вида лицензии) до достижения накопленного объема добычи на участке недр 20 млн. тонн для Черного моря и 30 млн. тонн — для Охотского моря.

2. В целях создания стимулов для разработки малых месторождений предполагается ввести понижающие коэффициенты при добыче нефти на таких месторождениях.

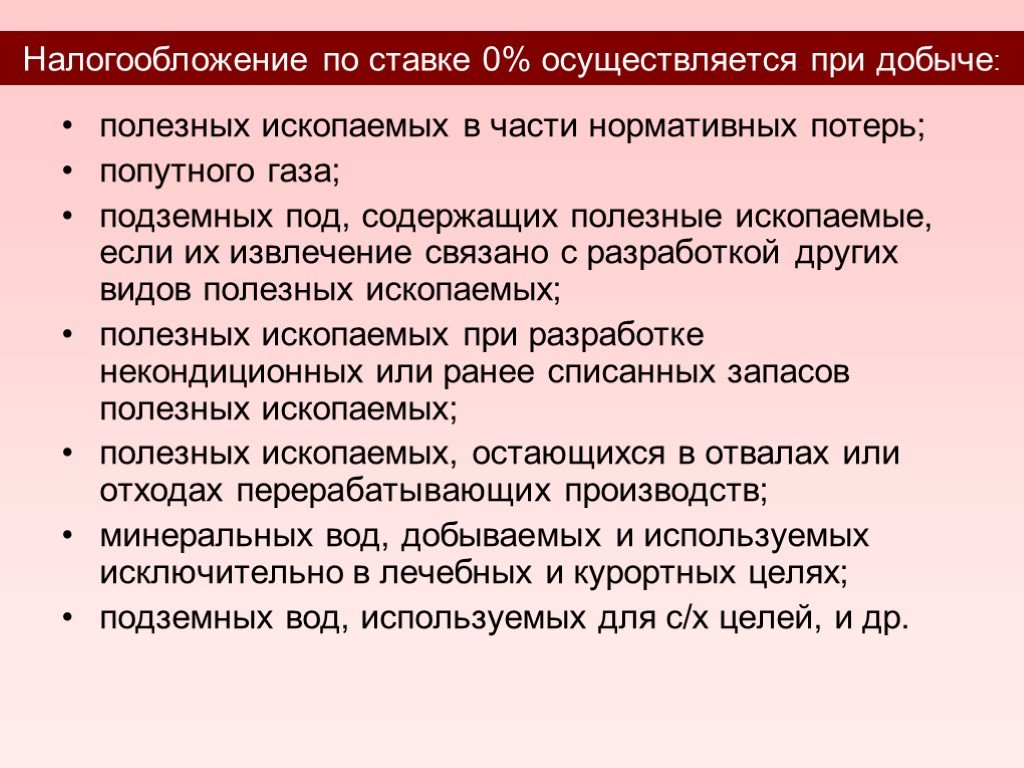

3. В рамках повышения эффективности использования природных ресурсов в Российской Федерации предлагается продолжить работу по созданию налоговых и финансовых стимулов для утилизации попутного нефтяного газа, а также рассмотреть вопрос об отмене нулевой ставки с фактических потерь нефти и налогообложении добытой нефти на устье скважины с созданием соответствующих систем учета нефти и попутного газа.

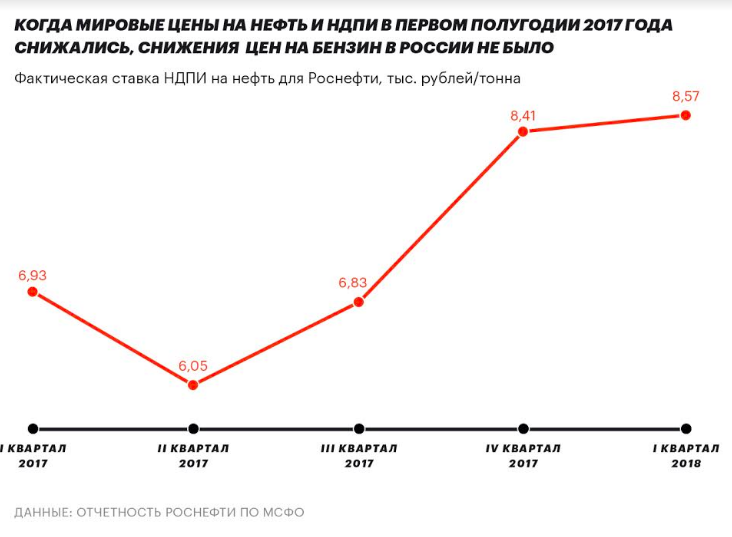

4. В прошедшем периоде продолжалось поэтапное повышение цен на горючий природный газ. За период с 1 января 2006 года оптовые цены на газ возросли не менее чем в два раза, в то же время ставка НДПИ в этом периоде оставалась неизменной. Кроме того, налоговая нагрузка на экономических агентов, осуществляющих деятельность по добыче нефти, превышает налоговую нагрузку на экономических агентов, осуществляющих деятельность по добыче природного газа. В указанных условиях предприятия газовой отрасли располагают значительными рентными доходами, которые с 1 января 2010 г. предполагается изымать с использованием ставки налога на добычу полезных ископаемых, которая будет ежегодно индексироваться в соответствии с динамикой внутренних цен на газ.

5. В рамках дальнейшего совершенствования порядка налогообложения добычи полезных ископаемых предполагается разработать и закрепить с 2010 — 2011 годов в законодательстве о налогах и сборах механизм, позволяющий создавать налоговые стимулы для добычи нефти из комплексных месторождений, что позволит значительно увеличить эффективность разработки месторождений.

Одной из мер по стимулированию дополнительной добычи нефти и вовлечения в разработку не разрабатываемых сегодня запасов нефти в нефтегазовых и нефтегазоконденсатных месторождениях является установление пониженной ставки налога на добычу полезных ископаемых на нефть, добываемую из нефтегазовых и нефтегазоконденсатных месторождений, в которых нефтяная часть составляет по объему условного топлива менее определенной величины (например, 30%). При этом необходимо разработать прозрачные и легко администрируемые критерии выделения месторождений (лицензионных участков), при добыче нефти на которых будет применяться льготный порядок исчисления НДПИ. На первоначальном этапе применения подобного порядка целесообразно ограничить область применения льготы нефтью, добываемой на лицензионных участках, находящихся в границах Ямало-Ненецкого автономного округа.

6. В соответствии с одобренными ранее документами, определяющими основные направления налоговой политики в Российской Федерации на трехлетнюю перспективу, предполагалось перейти в долгосрочной перспективе на налогообложение добавочного дохода, возникающего при добыче природных ресурсов. Это форма изъятия ренты представляется наиболее эффективной с экономической точки зрения и применяется в налоговых системах ряда развитых нефтедобывающих стран, в частности, в Норвегии, Великобритании и США. С 2009 года указанную форму налогообложения применяет Казахстан.

Это форма изъятия ренты представляется наиболее эффективной с экономической точки зрения и применяется в налоговых системах ряда развитых нефтедобывающих стран, в частности, в Норвегии, Великобритании и США. С 2009 года указанную форму налогообложения применяет Казахстан.

Предпочтительность использования этого вида налогообложения определяется тем обстоятельством, что все горно-геологические и географические характеристики месторождения, попытки учесть которые при налогообложении в настоящее время отражаются в наличии разного рода понижающих коэффициентов к ставке НДПИ, освобождений и налоговых каникул, в конечном счете отражаются в размере дохода, получаемом организацией-недропользователем при разработке месторождения. В результате подход к налогообложению, основанный на определении чистого дохода, обеспечивает реальную дифференциацию налоговой нагрузки в зависимости от конкретных условий добычи нефти. При таком подходе учитывается не только получаемый производителем валовой доход, но и затраты на добычу нефти на конкретном месторождении. Налоговая система, построенная таким образом, не создает экономических препятствий для разработки нефтяных месторождений, характеризующихся повышенными капитальными, эксплуатационными, транспортными затратами.

Налоговая система, построенная таким образом, не создает экономических препятствий для разработки нефтяных месторождений, характеризующихся повышенными капитальными, эксплуатационными, транспортными затратами.

Такой подход может быть реализован в разных формах, например, на основе применения налога на дополнительный доход от добычи углеводородов, ресурсно-рентного налога или дополнительного налога на прибыль. Каждый налог имеет свои особенности. Например, налог на дополнительный доход (НДД) включает в себя механизм прогрессивности. Налоговая база НДД определяется как стоимость добытых и реализованных углеводородов, уменьшенная на величину затрат по производству и реализации продукции (за вычетом амортизации), производственных капитальных вложений и невозмещенных затрат предыдущего налогового периода. Ставка налога определяется значением Р-фактора, рассчитываемого как отношение накопленного дохода от добычи и реализации углеводородов к накопленным капитальным и эксплуатационным затратам на их добычу, и изменяется в диапазоне от 15% до 60%.

При этом НДД имеет ряд преимуществ по сравнению с НДПИ. В отличие от налога на добычу полезных ископаемых, НДД основан на показателях дополнительного дохода и Р-фактора, отражающих реальную экономическую эффективность разработки конкретного месторождения. Тем самым непосредственно учитываются горно-геологические и географические условия добычи углеводородов. В случае высокоэффективных проектов применение НДД обеспечивает прогрессивное изъятие ресурсной ренты в пользу государства; одновременно улучшаются условия реализации низкоэффективных проектов. Применение НДД стимулирует инвестиции в освоение новых месторождений, поскольку налог не взимается вплоть до полной окупаемости капитальных затрат, а последующее налогообложение соответствует показателям доходности. В рамках реализации налоговой политики предполагается в течение 2009 — 2010 годов завершить разработку подходов и необходимой нормативной правовой базы для введения налога на добавочный доход при добыче нефти и начать его применение на новых месторождениях нефти, начиная с 2011 — 2012 года.

При введении НДД на новых месторождениях целесообразно сохранение НДПИ в качестве налога, взимаемого при добыче нефти на «старых» месторождениях, а также в качестве некоторого минимального уровня налоговых изъятий на новых месторождениях, который бы гарантировал государству определенный уровень налоговых поступлений от реализации проекта, прежде всего на ранних стадиях добычи и в периоды низких цен. По налогу на добычу полезных ископаемых, взимаемому одновременно с НДД, должна быть установлена достаточно низкая ставка (например, с коэффициентом 0,3 — 0,5 к основной или адвалорная ставка 6 — 10%).

По сравнению со схемой НДПИ налогообложение чистого дохода является, однако, существенно более сложным с точки зрения налогового администрирования. Эффективная реализация этого подхода на практике требует решения ряда административных, методических и технических проблем, включая проблемы определения и применения для целей исчисления налогов рыночных цен на нефть и организации учета и контроля доходов и затрат при добыче нефти в разрезе месторождений (лицензионных участков).

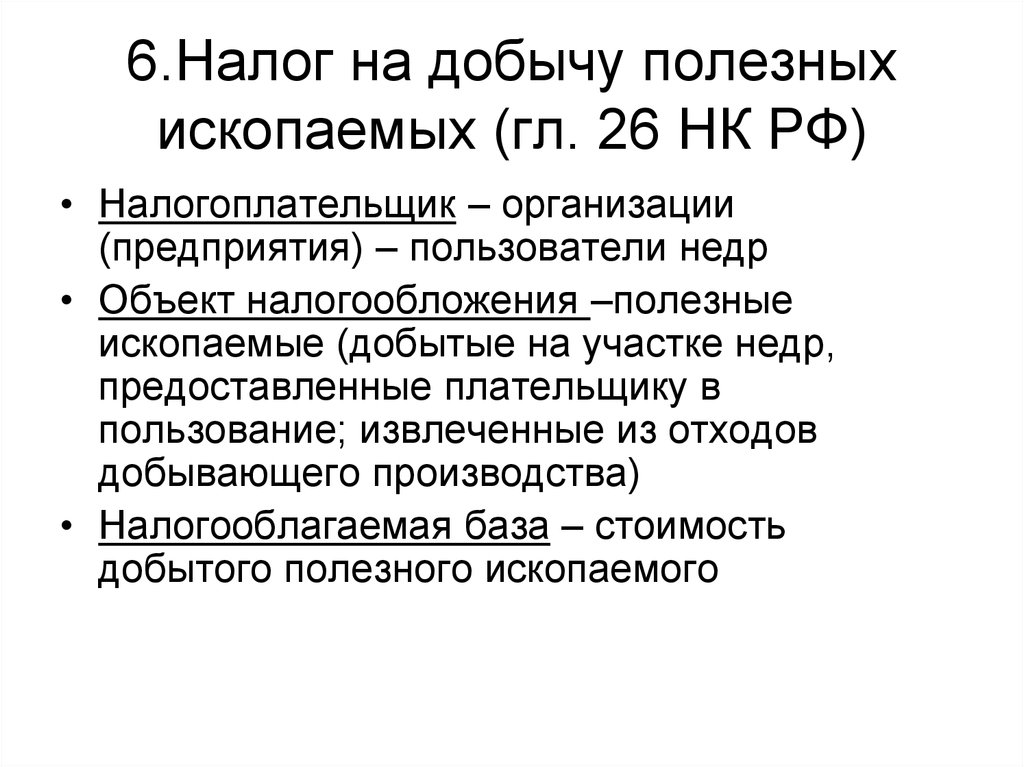

5. Введение налога на недвижимость взамен действующих земельного налога и налога на имущество физических лиц 7. Налог на добычу полезных ископаемых, уплачиваемый при добыче твердых полезных ископаемых

Что такое налог на добычу нефти и газа?

Официальный сайт правительства штата Алабама.

Вот как вы узнаете

.gov означает, что это официально

Правительственные сайты часто заканчиваются на .gov или .mil. Прежде чем делиться конфиденциальной информацией, убедитесь, что вы находитесь на официальном правительственном сайте.

Сайт безопасен

Сайт https:// гарантирует, что вы подключаетесь к официальному сайту и что любая информация, которую вы предоставляете, шифруется и передается в безопасном режиме.

MyAlabamaTaxesУслуги

Услуги

Бизнес и лицензия

Коллекции

Регистрация юридического лица

Человеческие ресурсы

Подоходный налог

Юридический

Автотранспорт

Налог на недвижимость

Реализация и использование

Налоговые льготы

Налоговая политика

Категории часто задаваемых вопросовAbatementsЗакон 2021-1Руководство ALTSи фидуциарии Требования к электронной подаче документов — товарищества, юридические лица и фидуциары S-корпорации и доверенные лица Требования к электронной подаче — корпорации S и доверенные лицаДемонтаж автомобилей и карты BID Автодемонтажник Карты BIDБанкротствоБизнес и лицензия Экологические налоги Утилизация опасных отходов Экологический сбор за лом шин Утилизация твердых отходов Трастовый фонд резервуаров для хранения Моторное топливо Смазочное масло Налог на пари-мутуэльный пул и государственный сбор с азартных игр на лошадях Налог на добычу полезных ископаемых Налог на табачные изделияНалог на привилегии для бизнесаНалог на потребительские нуждыКорпоративный подоходный налогЛицензия дилера Система оформления прав собственности штата Алабама Таблички дилеров и производителей Назначенный агент Лицензия Продление лицензийРегистрация юридического лицаИсключенияПодача документов и платежиАкцизный налог на финансовые учреждения Измененные декларации и аудиторские проверки Налогового управления Консолидированные налогоплательщики Вычеты и кредиты Требования к электронным платежам Расчетные налоговые платежи Требования к заполнению Почтовые адреса Чистые операционные убытки (NOLs) Налоговые ставкиГарнирыОбщие сведенияОбщие — ПТОбщие — продажа и использованиеСертификат освобождения государственного подрядчика от ответственностиЧеловеческие ресурсы СтажировкиПодоходный налог 529 План сбережений Сбор с работодателя строительства Удержание при продаже/передаче недвижимого имущества и связанного с ним материального личного имущества нерезидентамиИндивидуальный подоходный налог Зачет федерального возмещения — ТОП Подача Формы Взыскания и банкротство Общие сведения — Подоходный налог с физических лиц Вы получили мой возврат? Кража личных данных и налоговое мошенничество Вопросы по подоходному налогу Мои налоги в Алабаме Платежи Возврат средств Отчеты W2Рассрочка платежаIRP-IFTAПродажа землиЮридический Процедуры оценкиСтрахование ответственности Общее страхование — страхование ответственности Запрос на проверку страховки Страхование за пределами штата Сборы за восстановление Отмена и приостановление действия Несоответствие VIN или политикиОбщества с ограниченной ответственностью Доверительное управление (форма 41) Предприятия с ограниченной ответственностью Партнерства и LLEs — Общества с ограниченной ответственностью Требования к электронной подаче документов — LLE S-корпорации — Общества с ограниченной ответственностью Требования к электронной подаче документов — корпорации S и LLEПроизвести оплату Электронный перевод средствМануфактурные домаСоставление картыОДНО МЕСТО Платежи в одном месте ОДИН РАЗ возвращаетсяПартнерские отношения Фидуциарий (форма 41) Партнерства и ОУЗ Требования к электронной подаче документов S-корпорации — Партнерства Требования к электронной подаче документов — корпорации SЛичная собственностьХодатайство о возврате денегНедвижимое имуществоРегистрация Общие — Регистрация Обновление номерных знаков Персонализированный номерной знак Предложение новой категории номерных знаков Регистрация автомобиляS-корпорации Фидуциарий (форма 41) Корпорации S Товарищества и общества с ограниченной ответственностью — S-корпорации Требования к электронной подаче — Партнерства и ООО КорпорацииУтилизация транспортных средств и повторный осмотр транспортных средств Алабама Присвоенный VIN Общее — Осмотры транспортных средств Восстановительный контроль УтилизацияУпрощенный налог на использование продавцамиГосударственная недвижимость на продажуОбновление партнера по налоговому учетуНалоговые льготы Льготы по подоходному налогу для бизнеса Плательщики акцизного налога на финансовые учреждения Проходная организацияАдминистрируемые налоги Налог на проживаниеНазвания Общие — Титулы Залоговое право Поручительство Титульные приложения Запрос титульных записей Невостребованные/брошенные автотранспортные средстваОценка транспортных средствУдерживаемый налогWRAP

Просмотреть все часто задаваемые вопросы по бизнесу и лицензированию, налогу на добычу полезных ископаемых

Что такое налог на добычу нефти и газа?

НДПИ на нефть и газ состоит из налога на привилегии и налога на добычу, которые взимаются вместе и указываются в одной декларации по НДПИ на нефть и газ в соответствии с Кодексом штата Алабама 1975 года, Раздел 40, Глава 20 и Раздел 9, Глава 17, Разделы 25-35, соответственно.

Похожие вопросы и ответы в Бизнес и лицензии, Налог на добычу полезных ископаемых

Каков срок действия налогового залога?

После возникновения залогового права оно будет действовать до тех пор, пока обязательства по начисленной сумме не будут выполнены, освобождены или не станут неисполнимыми по истечении времени (т.е. 10 лет с момента подачи залогового права) (Разделы 40-1-2, 40-29-20 и 49-29-21 Кодекса).

Существует ли ограничение на количество марок, которые можно заказать онлайн?

Нет. Однако система заказа сигаретных налоговых марок не привязана к остаткам на консигнации. Поэтому клиенты, работающие на консигнации штата, должны знать о своем доступном консигнационном балансе и размещать заказы в пределах своего лимита облигаций. В противном случае заказ на марки будет изменен с учетом имеющегося остатка.

Будут ли отправляться подтверждения о том, что заказ был получен и обработан?

Лицо или лица, уполномоченные вами на доступ к MAT/представление заказа на марки, при нажатии на кнопку «отправить» получат подтверждение о том, что заказ на марки был представлен в Отдел налогообложения табачных изделий. После выполнения заказа счет-фактура, связанный с заказом, будет доступен в MAT для просмотра и оплаты, если это применимо.

Могут ли несколько заказов быть датированы на будущее, чтобы охватить определенный период времени?

Нет, система использует системную дату, когда заказ был создан. Поэтому заказы, датированные на будущее, недоступны. Если несколько заказов поданы в один и тот же день до 13:00, они будут обработаны для отгрузки в тот же день; все соответствующие счета-фактуры будут иметь одинаковые даты выставления и оплаты.

Как мы можем уведомить вас о специальных способах доставки для заказа марок?

Мы используем доставку FedEx. В форме заказа есть поле, где вы можете выбрать способ доставки: самовывоз, ночная или 2-дневная доставка. Пожалуйста, воспользуйтесь этой функцией, чтобы сообщить нашим сотрудникам о предпочтительном способе доставки. Если номер счета FedEx указан неверно, пожалуйста, внесите необходимые изменения.

Как можно внести исправления до подачи заказа, если выбран неправильный тип марки или количество?

После сохранения в заказе «новой позиции» — типа марки и количества — ее можно отредактировать, введя правильное количество. Вы также можете выбрать новый тип из выпадающего списка, если вы выбрали неправильный тип.

nDPI – ntop

Открытая и расширяемая библиотека глубокой проверки пакетов LGPLv3.

nDPI — это надмножество популярной библиотеки OpenDPI, поддерживаемое ntop. Выпущенная под лицензией LGPL, ее цель — расширить исходную библиотеку, добавив новые протоколы, которые в противном случае доступны только в платной версии OpenDPI. Помимо платформ Unix, мы также поддерживаем Windows, чтобы предоставить вам кроссплатформенный интерфейс DPI. Кроме того, мы модифицировали nDPI, чтобы он больше подходил для приложений мониторинга трафика, отключив определенные функции, которые замедляют работу механизма DPI, но при этом не нужны для мониторинга сетевого трафика.

nDPI используется в инструментах ntop и различных сторонних приложениях для добавления обнаружения протоколов на прикладном уровне, независимо от используемого порта. Это означает, что можно как обнаруживать известные протоколы на нестандартных портах (например, обнаруживать http на портах, отличных от 80), так и наоборот (например, обнаруживать трафик Skype на порту 80). Это связано с тем, что в настоящее время концепция порт = приложение больше не работает.

Извлечение метаданных

nDPI не только определяет протокол приложения, но также сообщает соответствующие метаданные, связанные с потоком, такие как URL-адрес, сертификат TLS, операционная система и т. д. Ниже вы можете найти пример метаданных, которые можно извлечь из потока .

TCP 192.168.1.147:1708 <-> 38.99.77.110:80 [proto: 7/HTTP][ClearText][Confidence: DPI][cat: Web/5][976 pkts/54288 байт <-> 1029 pkts/ 1471058 байт][Коэффициент полезной мощности: 1/96][10,59 с][Имя хоста/SNI: img529.imageshack.us][Коэффициент байтов: -0,929 (загрузка)][IAT c2s/s2c min/avg/max/stddev: 0 /0 10/10 352/392 38/42][Pkt Len c2s/s2c min/avg/max/stddev: 54/60 56/1430 526/1434 15/75][URL: img529.imageshack.us/img529/ 7867/theendoftheworldaa5th5.png][StatusCode: 200][Content-Type: image/png][User-Agent: Mozilla/5.0 (Windows; U; Windows NT 5.1; it; rv:1.9.0.10) Gecko/2009042316 Firefox/3.0.10][ОБЫЧНЫЙ ТЕКСТ (GET /im)][Plen Bins: 0,0,0,0,0,0,0,0,0,0,0,0,0 ,0,0,0,0,0,0,0,0,0,0,0,0,0,0,0,0,0,0,0,0,0,0,0,0,0 ,0,0,0,0,0,100,0,0,0,0]

Анализ трафика

nDPI предлагает не только функции DPI, но и различные функции для классификации и анализа трафика, которые позволяют создавать приложения без необходимость реализации сложных возможностей анализа, поскольку они уже предоставлены nDPI (подробнее).

Поддерживаемые протоколы

Мы постоянно расширяем nDPI, и на данный момент поддерживается множество протоколов, включая