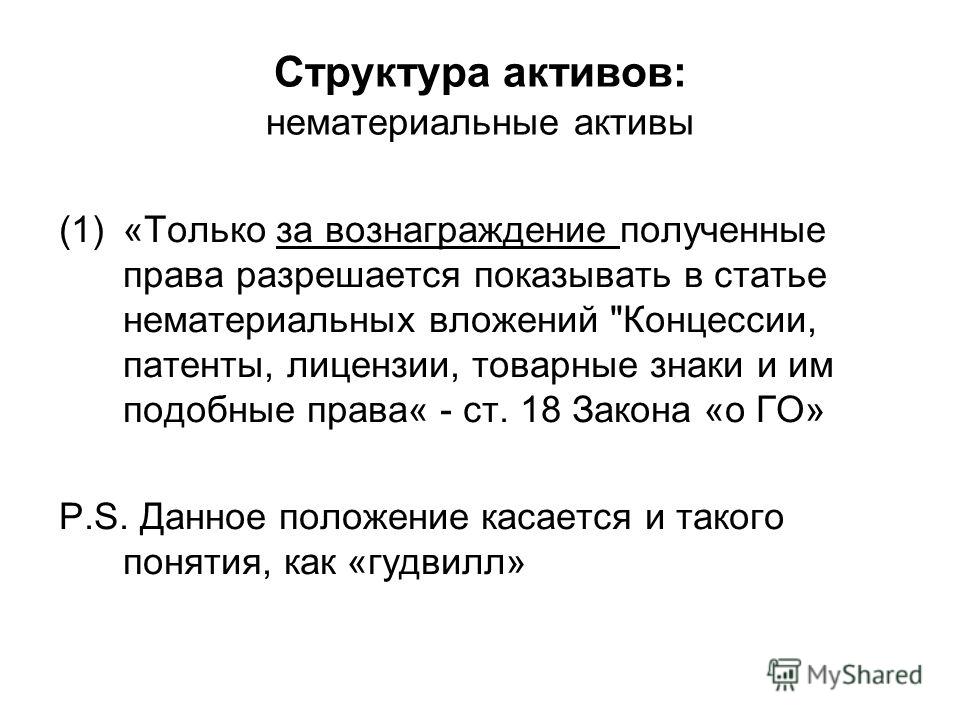

Что такое нематериальные активы: Что такое нематериальные активы \ Акты, образцы, формы, договоры \ Консультант Плюс

Учет нематериальных активов: простыми словами о сложном

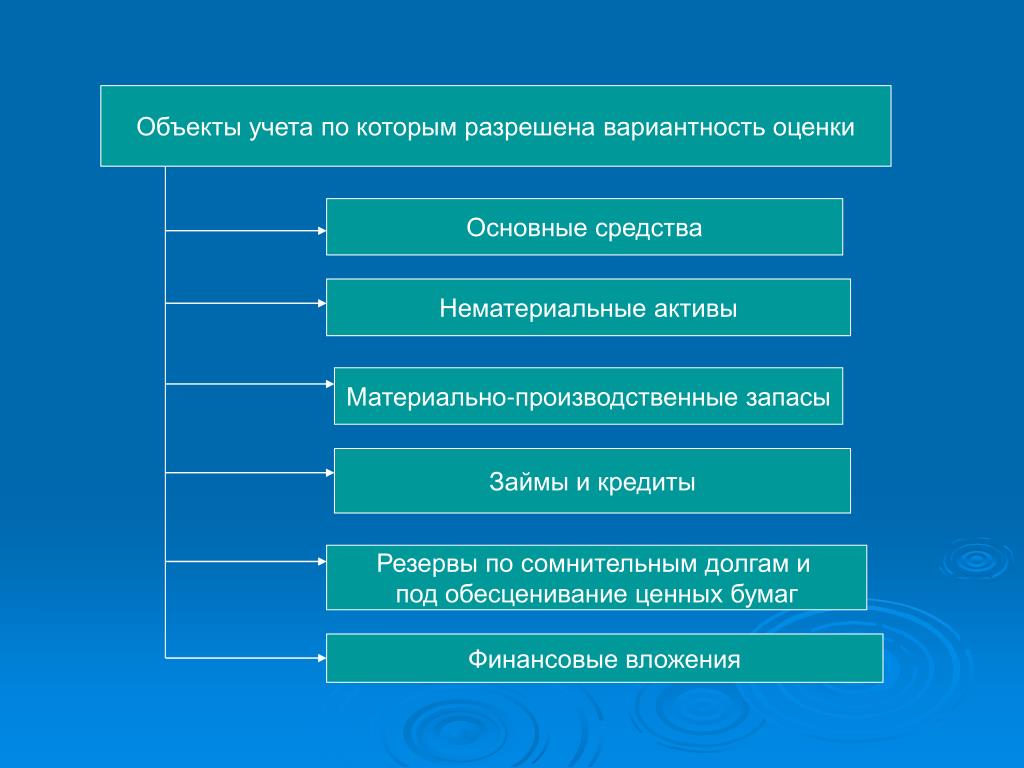

С точки зрения оценки НМА, выделяют первоначальную и последующую. Но только в бухгалтерском учете. Ведь в налоговом учете первоначальная стоимость нематериальных активов компании изменению не подлежит.

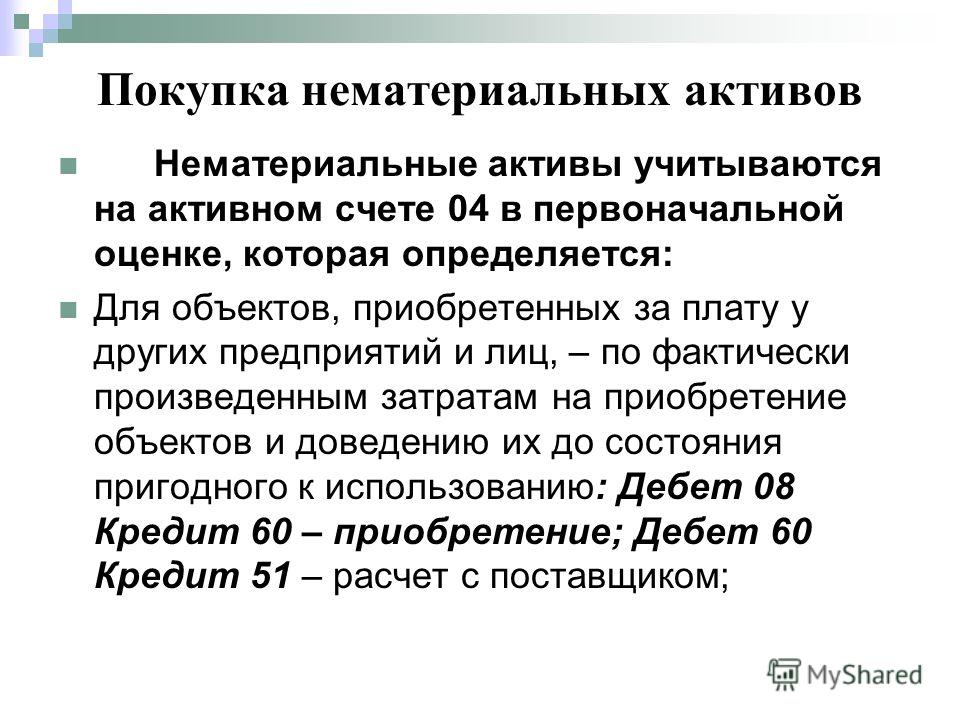

Порядок определения первоначальной стоимости нематериальных активов зависит от их способа поступления в организацию. НМА можно купить, создать своими силами, получить в порядке дарения или получить в качестве взноса в уставный капитал.

К примеру если НМА приобрели за плату, то первоначальная стоимость приобретаемых НМА складывается из всех фактических расходов, связанных с покупкой:

- суммы по договору на приобретение исключительного права на НМА с правообладателем;

- таможенные пошлины и таможенные сборы;

- невозмещаемые суммы налогов, государственные, патентные и иные пошлины, уплачиваемые в связи с приобретением НМА;

- вознаграждения посредникам, которые помогают приобрести НМА;

- информационные и консультационные услуги, связанные с приобретением НМА;

- иные расходы, непосредственно связанные с приобретением НМА и обеспечением условий для использования актива в запланированных целях.

- стоимость материалов, используемых при создании НМА;

- услуги сторонних организаций по договорам подряда, способствующих созданию НМА;

- расходы на оплату труда сотрудников, которые непосредственно связаны с созданием НМА, а также страховые взносы;

- расходы на содержание и эксплуатацию активов, которые участвуют в создании НМА, а также амортизацию этих активов.

Если НМА получили в качестве взноса в уставный капитал, то первоначальную стоимость может определить учредитель. Свое решение о стоимости актива учредитель может указать в протоколе собрания участников общества.

Когда НМА готов к эксплуатации, необходимо оформить соответствующий акт и издать приказ, в котором будет определен срок полезного использования НМА. Если вы приобрели исключительные права, то такой срок будет указан в договоре. Если вы создали НМА своими силами, то срок эксплуатации будет равен сроку, в течение которого вы планируете получать доход.

В налоговом учете действуют иные правила. Если срок полезного использования НМА определить невозможно, то он устанавливается равным 10 лет, но при этом он не может быть менее 2-х лет.

Стоимость НМА, как выяснили ранее, может измениться, но только в бухучете. Последующая оценка НМА может возникнуть в связи с переоценкой или обесцениванием. При этом не стоит забывать, что проведение переоценки НМА — это право, а не обязанность. Но если вы решили проводить переоценку, то делать ее в дальнейшем необходимо регулярно, чтобы стоимость НМА в бухгалтерском учете существенно не отличалась от их текущей рыночной стоимости.

Для проведения переоценки вы можете обратиться к экспертной компании, которая занимается проведением оценки НМА. Проведение переоценки НМА позволит увеличить капитализацию компании. Отчет о независимой оценке будет не лишним при заключении договора отчуждения исключительных прав для того, чтобы оценить, что стоимость НМА соответствует рыночной. Либо, если компании нанесен материальный ущерб при незаконном использовании НМА, то эксперт поможет определить размер такого ущерба.

Проведение переоценки НМА позволит увеличить капитализацию компании. Отчет о независимой оценке будет не лишним при заключении договора отчуждения исключительных прав для того, чтобы оценить, что стоимость НМА соответствует рыночной. Либо, если компании нанесен материальный ущерб при незаконном использовании НМА, то эксперт поможет определить размер такого ущерба.

Оценка рыночной стоимости НМА может также потребоваться при передаче НМА «в аренду», при заключении лицензионного соглашения или при расчете суммы роялти, при передаче НМА в залог банку. Обесценивание НМА применяется в международных стандартах учета. Тем, кто еще применяет российские стандарты, проверять НМА на обесценивание не обязательно.

Что такое нематериальные активы, ОИС, как они защищаются и используются

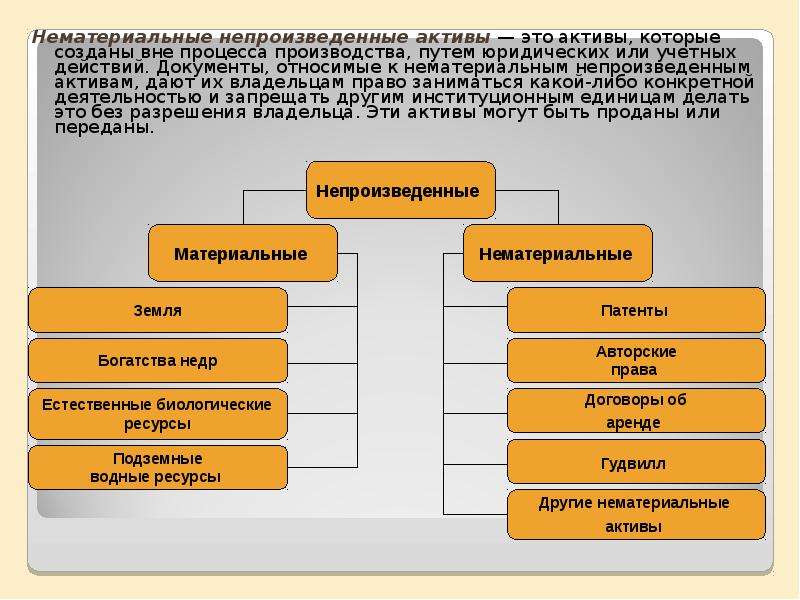

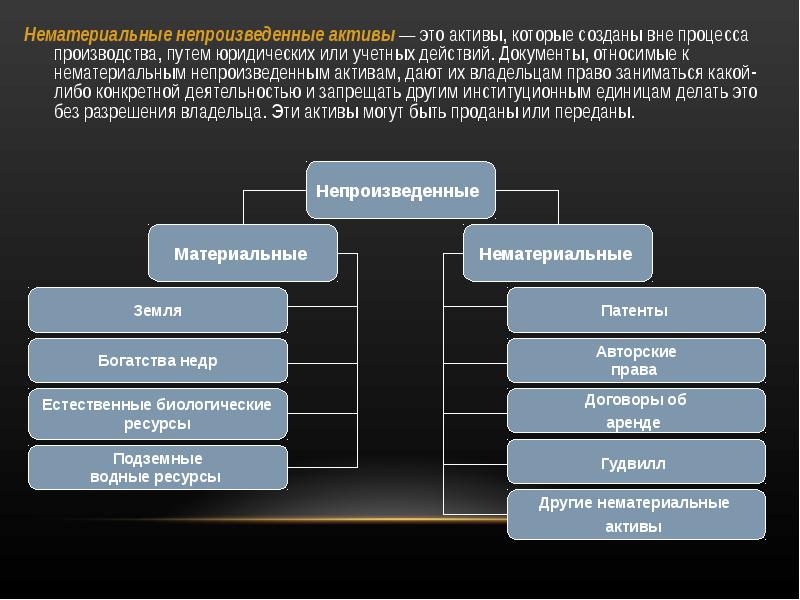

Нематериальные активы – с развитием современных стандартов, новых возможностей и связей между сферами производства, и в связи с прогрессом в области технологий – занимают все большее место в бизнесе, работе сфер производства и промышленности, развитии уровня жизни. Все важнее они становятся с развитием сферы патентования и изменениями в области конкуренции инноваций. С развитием экономики – выходят на поверхность как очень важная и часто важнейшая часть актива предприятий и актива отрасли и страны во многих конкретных случаях. Мы рассмотрим тему типов и классификаций нематериальных активов. А также некоторые вопросы лицензирования и использования ОИС – объектов интеллектуальной собственности.

Все важнее они становятся с развитием сферы патентования и изменениями в области конкуренции инноваций. С развитием экономики – выходят на поверхность как очень важная и часто важнейшая часть актива предприятий и актива отрасли и страны во многих конкретных случаях. Мы рассмотрим тему типов и классификаций нематериальных активов. А также некоторые вопросы лицензирования и использования ОИС – объектов интеллектуальной собственности.

Сущность, свойства и особая ценность нематериальных активов. Что такое интеллектуальная собственность

Понятие «нематериальный актив», как новая разновидность средств, появилось в составе имущества субъектов с развитием различных видов рыночных отношений. Если сразу же определить как можно понятнее и проще, то нематериальные активы – это идеи разного типа, инновации, изобретения, методы, технологии, имеющие ценность. Если станок является материальным активом, то логотип компании – это актив нематериальный. Также нематериальным активом является девиз компании, ее название – то, что относится к идеям, относится к творческому продукту.

Также нематериальными активами являются любые другие идеи и изобретения, инновации – не продукция, в которых они используются, а сами идеи, то есть технологии в любой сфере. И другие нематериальные ценности. Наверное, основное свойство нематериальных активов заключается в том, что их – гораздо меньше, чем материальных. И что они определяют качество, возможности, свойства продукции, либо восприятие продукции рынком.

Станков или игрушек по определенным идеям и технологиям могут быть выпущено неограниченное количество. Но идей, по которым созданы эти предметы – всего несколько. И из этих идей и состоит вся продукция, которую выпускают более или менее массово. Есть нематериальные активы, относящиеся к массовой информации или к представлению продукции массам людей – это рекламные образы, товарные знаки и другие объекты из этой сферы. Они тоже тиражируются, как имеющие успех, как лучше всего отражающие какую-то информацию и оказывающие на людей и на рынок нужное действие.

Поэтому нематериальные активы ценнее, чем материальные – по крайней мере, там, где есть возможность для их использования, для их применения, для развития производства и других сфер, где есть рынок или надобность в повышении уровня технологий и их развитии. Там нематериальные активы всегда ценнее материальных, и это движение к увеличению ценности нематериальных активов наблюдается везде, где развивается экономика, и где появляются новые связи между производителями и участниками рынка одной страны и связи с теми участниками разных рынков, которые находятся за границей.

Там нематериальные активы всегда ценнее материальных, и это движение к увеличению ценности нематериальных активов наблюдается везде, где развивается экономика, и где появляются новые связи между производителями и участниками рынка одной страны и связи с теми участниками разных рынков, которые находятся за границей.

Определения и классификация нематериальных активов

Сегодня в Российской федерации, для многих предпринимателей и специалистов самое время как можно лучше разобраться в технологиях работы с нематериальными активами, в их патентовании, использовании, создании, разобраться в технологиях их лицензирования, в ставках роялти. Для множества типов нематериальных ценностей, активов, применяется собственная классификация, помогающая работать с ними в разном направлении.

В классификациях, используемых в России, смешиваются разные признаки нематериальных активов. Возможно, что их следует рассортировать и привести в несколько другой вид. Но пока что мы предложим вам те классификационные списки, которые публикуются на сегодняшний день в российских специальных источниках.

Существуют некоторые уже понятные классификационные признаки, по которым определяется понятие «нематериальный актив». Их мы и приведем в первую очередь. Итак, нематериальными активами компаний, лиц и предприятий могут быть признаны активы (имущественные ценности) обладающие следующими признаками:

- не имеют физической формы, материально-вещественной формы;

- имеют собственные уникальные признаки, по которым отличаются от других объектов, в том числе от аналогичных объектов. Идентифицируются по уникальным признакам;

- используются в деятельности и работе организации или предприятия;

- могут в перспективе приносить предприятию (компании, организации) экономические выгоды;

- их стоимость может быть точно измерена с помощью специальных алгоритмов;

- в измерении их стоимости существуют документальные основания и механизмы, по которым стоимость этих активов может быть документально подтверждена;

- могут быть подтверждены документально вопросы и факты стоимости активов, и факты и данные, связанные с созданием или приобретением нематериальных активов;

- в их отношении есть документальные подтверждения прав лицензиара – лица, обладающего авторскими правами или правами собственности на объект интеллектуальной собственности.

Вопрос соблюдения таких признаков и такой классификации нематериальных активов прямо влияет на их признание в качестве нематериальных активов. От этого соблюдения и наличия признаков, и от этой классификации зависит, будут ли нематериальные активы признаны таковыми, или будут признаны за расходы предприятий и организаций. Теперь давайте рассмотрим общую классификацию нематериальных активов. Они разделяются на четыре основных типа:

- так называемые ОИС – объекты интеллектуальной собственности – все те самые нематериальные активы, идеи, товарные знаки, инновации, изобретения и те нематериальные ценности, которые классически воспринимаются и классифицируются как нематериальные;

- права использования природных ресурсов. А также, видимо, и права разработки природных ресурсов. Это относится к так называемые отложенные затраты тоже являются объектами интеллектуальной собственности;

- стоимость компании, предприятия, фирмы;

- и другие нематериальные активы, такие как лицензии, разного типа – на управление имуществом, на применение и использование опыта специалистов, на квотируемые и на внешнеторговые операции.

Явления, инструменты, возможности, работы и идеи, которые не относятся к нематериальным активам:

- традициям внедрения ставки роялти, которая является классическим способом, которым вычисляются компенсационные выплаты за использование чужой интеллектуальной собственности;

инструменты из области финансовых инструментов, применяемые на пространстве срочного рынка. Те, что дают возможности и права совершать различные сделки, регламентируемые четко оговоренными условиями;

потенциал, знания, образование, способности, навыки, качества (разного, делового и интеллектуального типа) руководства и персонала организации. Поскольку эти качества, знания и возможности не могут применяться и приносить прибыли без своих носителей;

работы и проекты, идеи, из области технологических, конструкторских, опытно-конструкторских, научно-исследовательских, которые еще не закончены или еще не оформлены таким образом, как это регламентировано законодательством.

Авторское право, патентование, лицензирование ОИС

В общем, объекты интеллектуальной собственности разделяются на два типа: это те, что регулируются при использовании и передаче с помощью авторского права, и те, что регулируются при этом патентным правом. К последним относятся объекты промышленной интеллектуальной собственности.

Что касается лицензирования: лицензия представляет собой разрешение на использование ОИС, выдаваемое лицензиату (соискателю лицензии) специальными лицензирующими организациями. Лицензию у нас в стране (РФ) можно получить на период от 5-ти до 10-ти лет. Далее разрешение на использование ОИС может быть продлено. Лицензия содержит условия, на которых получатель лицензии имеет право использовать интеллектуальную собственность. И содержит информацию о видах деятельности с использованием ОИС, которые она разрешает.

О патентном праве на ОИС: этим механизмом содержание авторских произведений (объектов ОИС) охраняется от неправомерного использования, от использования без разрешения для получения прибыли.

Например, если вас интересуют вопросы оформления и защиты изобретений, то мы поможем вам полностью организовать процесс оформления, патентования и защиты изобретений. Параметры, позволяющие организовать охрану изобретения, следующие: новое применение уже известных объектов, возможность промышленного применения, новизна, наличие так называемого «изобретательского уровня». Мы поможем определить и документально защитить стоимость ваших ОИС и изобретений, рассчитав ее по специальным алгоритмам, содержащим различные статьи.

Выгоды работы с патентным правом и сотрудничества с нашей экспертной службой

Наиболее выгодная для автора или владельца изобретений или ОИС форма передачи их в использование и получения от них прибыли – это лицензионные договоры. Они полностью отличаются от продажи или найма патента или ОИС, так как по правильно составленным лицензионным договорам вы можете предоставлять неограниченному количеству лиц или организаций всего лишь ограниченное условиями право использования ваших идей, при этом сами можете их использовать. И можете при этом вносить ваши ОИС в уставной капитал вашего предприятия.

Но для ого, что все это делать гарантированно правильно, если вы сами не хороший патентный специалист, вам нужна помощь независимых экспертных организаций. Независимых – потому, что с момента разрешения работы негосударственных организаций в разных направлениях экспертной деятельности, в 2009-м году, российские независимые эксперты, реагируя на нужды рынка и различных сфер, стали стремительно развиваться, набирать опыт, учиться работать на рыночной основе, для помощи заказчикам и защиты их интересов.

В результате независимые российские эксперты сегодня – это те, кто отлично справляется с работой в любых областях. Если говорить о крупных, хорошо подготовленных организациях, работающих по-крупному, на глубокой научной основе, как это и принято у настоящих экспертов. Таким учреждением является АНО «Судебный эксперт». Хотя, как известно, и многие местные небольшие организации, различные подразделения и ведомства государственных структур, также хорошо подготовлены и внимательно относятся к своей работе.

Особенность работы АНО «Судебный эксперт», одна из основных, наверное, в том, что мы давно предлагаем и проводим очень большое количество разных экспертных исследований. А это помогает решать большинство вопросов и проблем силами одной организации. Что экономит время и средства. Подробнее об ОИС и нематериальных активах – в других наших статьях.

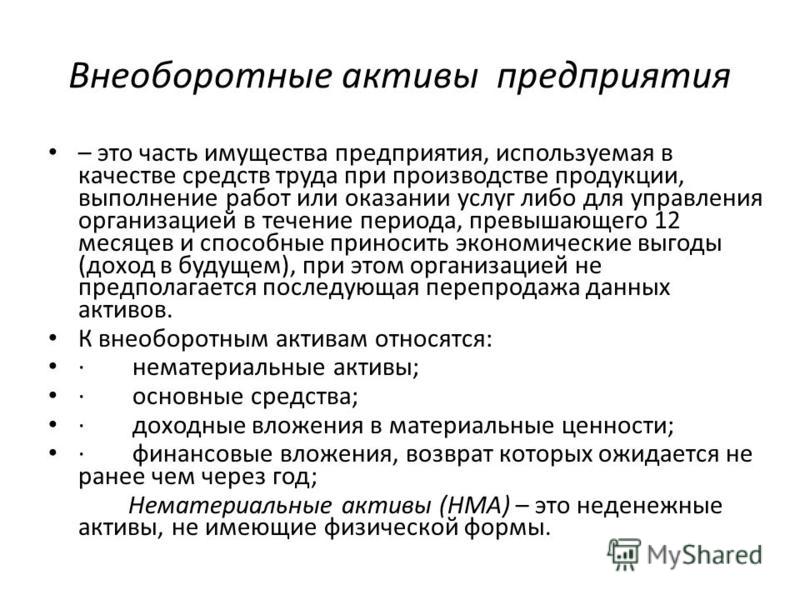

Нематериальные активы предприятия (организации): использование, нормы, значение

В современном бизнесе работать на получение прибыли могут не только материально осязаемые вещи, такие как здания, оборудование и техника. В общем, все то, что называется основными средствами. Объекты интеллектуальной собственности не менее важны для успешной работы компании. Поэтому правильное отношение к нематериальным активам очень важно.

В общем, все то, что называется основными средствами. Объекты интеллектуальной собственности не менее важны для успешной работы компании. Поэтому правильное отношение к нематериальным активам очень важно.

Что такое нематериальные активы предприятия

Понятие и значение

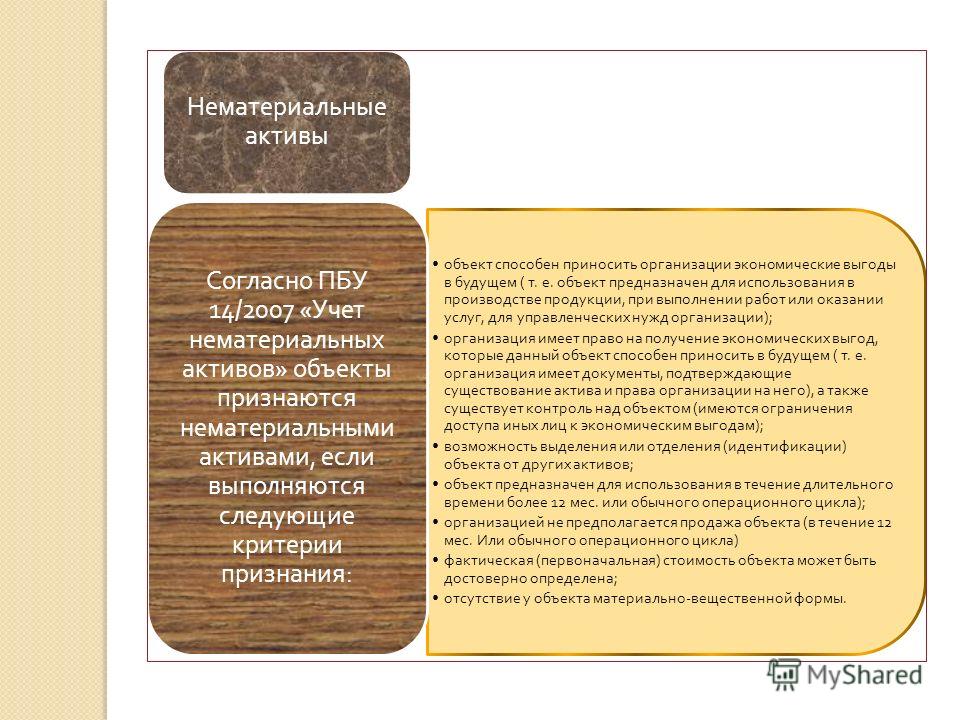

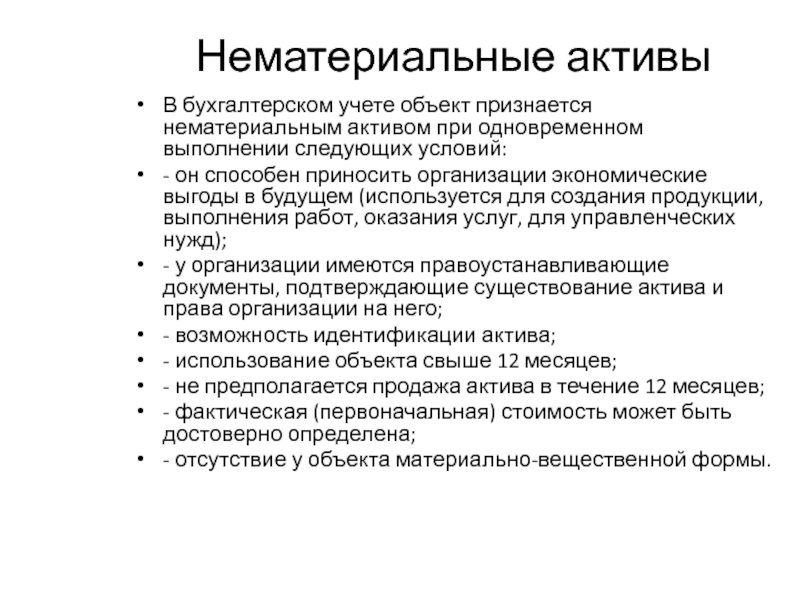

Это своеобразная часть активов компании, которая напрямую участвует в создании дохода, но не имеет выраженной материально-физической формы. Действующие в стране правила бухучета так определяют условия, соответствие которым позволяет отнести актив к нематериальным:

- Он должен быть задействован в процессе получения прибыли.

- Фирма должна обладать правами на его применение в своей деятельности.

- Его можно выделить и идентифицировать как самостоятельный объект.

- Период использования объекта более года.

- Актив должен иметь первоначальную оценку.

- Необходимость в отсутствии материально-физической структуры.

Что такое нематериальные активы предприятия, кратко расскажет видео ниже:

Что к ним относится

Здесь можно рассматривать три направления, по которым классифицируются НМА:

- Интеллектуальная собственность.

- Затраты на развитие бизнеса.

- Репутация компании.

Наиболее обширная часть НМА относится к интеллектуальной собственности. Это объекты, попадающие под действие патентного и авторского права:

- Изобретения, подкрепленные патентом.

- Промышленные образцы изделий.

- Обновленная модель изделия (полезная).

- Товарный знак, в состав которого может входить: географическое название месторасположения фирмы, ее наименование и (или) информация, имеющая товарную новизну.

- Компьютерное программно-информационное обеспечение (программы, базы данных).

Далее идут организационные траты:

- Активы, вложенные в образование компании.

- Все, что связано с проведением рекламных компаний.

- Получение консалтинговых услуг.

- И наконец, деловые и интеллектуальные способности работников фирмы, которые создают ее деловую репутацию.

Особую нишу занимают поисковые НМА предприятия.

Нематериальные активы предприятия

Чем регулируются

Регулируют учет и нахождение НМА на балансе компании такие нормативные акты:

- Положение об учете НМА ПБУ14/2000.

- ПБУ №34.

- 129-ыц закон о бухучете.

- Налоговый кодекс.

Процедуры с НМА

Для полной интеграции НМА в документооборот компании необходимо придерживаться всех процессуальных процедур, отраженных в правилах бухучета и налоговом кодексе. Они хотя и схожи с требованиями к основным средствам, но все же имеют свою специфику.

Необходимость соответствия нематериальных активов стратегии организации описана в этом видеоролике:

Учет

Принятие НМА к учету должно происходить при его поступлении в распоряжение компании. Для этого необходимо знать:

Для этого необходимо знать:

- Первичную оценочную стоимость.

- Способ поступления в распоряжение фирмы.

- Срок полезного применения.

- Данные о величине и методе амортизации.

Факт принятия актива к учету подтверждает акт приемки НМА.

Есть две формы учета НМА:

- Синтетический. Ведется по нескольким бухгалтерским счетам: 04-ому, где обобщается информация о наличии и движении НМА в компании и 05-ому, на котором отражаются данные об амортизации.

- Аналитический. Он ведется по каждому активу отдельно в карточке НМА-1 (учета НМА). В ней должны быть данные по 04-ому и 05-ому счетам. Заводится карточка на основании документа о приемки объекта к учету.

Инвентаризация

Для проведения фактического контроля за наличием и состоянием НМА в компании должна проводиться периодическая инвентаризация. Для этого приказом руководителя фирмы создается постоянно действующая комиссия, в состав которой входят:

- Председатель комиссии (обычно один из замов директора).

- Представитель бухгалтерии.

- Представитель технической или эксплуатационной службы.

Данная комиссия в присутствии материально ответственного сотрудника проверяет:

- Наличие НМА в распоряжении компании.

- Документы, подтверждающие право владения.

- Правильность оформления учета актива.

По результатам инвентаризации оформляется:

- Инвентаризационная опись (если недостатков не обнаружено).

- Сличительная ведомость (при обнаружении недостатка или излишка).

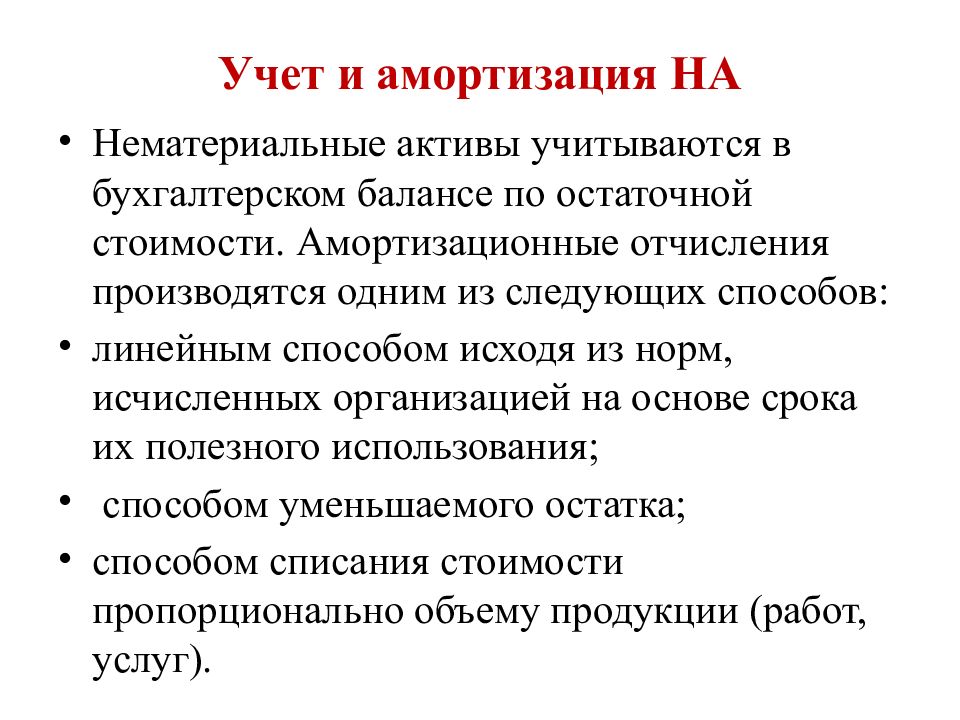

Амортизация

Срок полезного действия любого НМА имеет свои временные ограничения. Поэтому важно правильно выстроить процесс амортизационного списания его стоимости. Для этого:

Метод начисления должен быть закреплен в учетной политике компании и выбирается из следующих вариантов:

- Уменьшение остатка. В этом случае для получения месячной нормы амортизации, остаточная стоимость объекта делится на оставшиеся число месяцев его полезного применения.

- Линейный. Исходя из срока эксплуатации НМА, рассчитывается месячная норма амортизации и умножается на величину первоначальной оценки актива.

- Списание пропорционально производству. Определяется предполагаемый объем полученной с использованием данного НМА продукции. Месячная амортизация рассчитывается пропорционально объему, полученному за отчетный период.

Важная информация

Достаточно важным этапом является правильный учет выбытия НМА. Основанием для этого служит:

- Списание в связи с полной амортизацией (истечение срока службы).

- Окончание действия патента или других аналогичных документов.

- Продажа или обмен на другие активы.

- Передача другим собственникам.

В этих случаях создаются комиссия, которая фиксирует причину выбытия соответствующим актом. А бухгалтерия делает проводки по списанию накопленной амортизации и остаточной стоимости НМА.

Еще больше полезной информации о НМА организации содержится в этом видео:

Изменения в Инструкции № 157н: новое в учете нефинансовых активов

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Различия между нематериальными активами и расходами с точки зрения МСФО

В сегодняшней статье мы рассмотрим различие между нематериальными активами и расходами согласно требованиям МСФО, проиллюстрировав это различными примерами.

| ЕЛЕНА ВАКАРЮК, АССА — автор статьи, член экспертного совета HOCK, преподаватель онлайн и очного курса ДипИФР (Рус). Также специализируется на корпоративных и открытых тренингах по МСФО, трансформации, консолидации, управленческому учету и аудиту. Елена имеет более чем 10-летний практический опыт работы в компании «Большой четверки» в области стратегического консалтинга и аудита отчетности, составленной в соответствии со стандартами МСФО/ОПБУ США. С 2008 года является действительным членом АССА, с 2009 года ведет активную преподавательскую деятельность. |

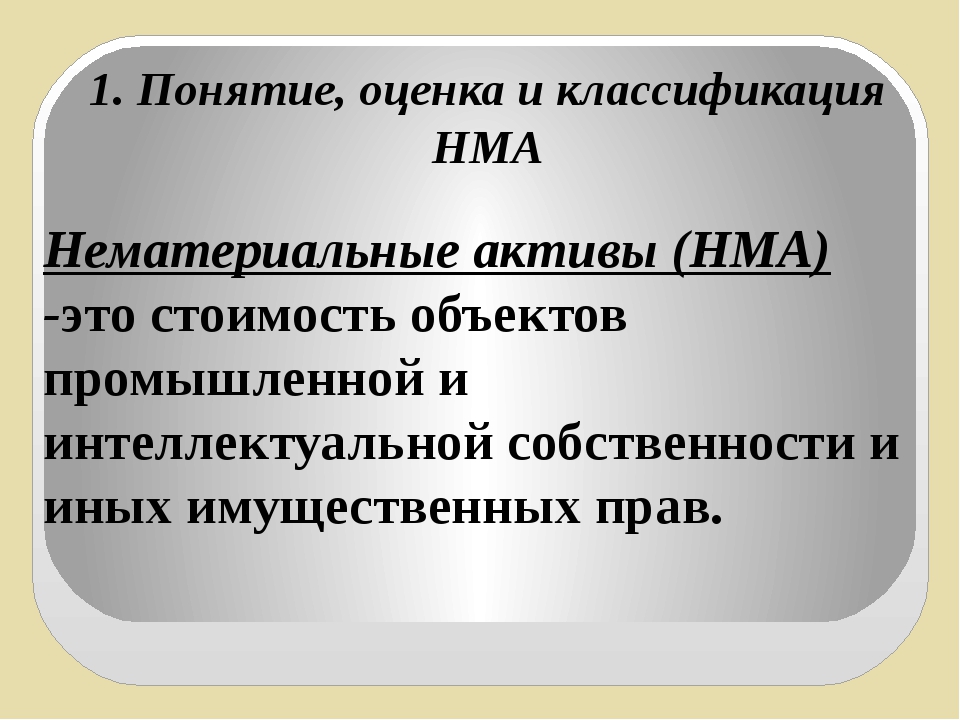

Для начала давайте разберемся, что такое нематериальный актив, а для этого обратимся к определению актива, указанному в Концептуальных основах финансовой отчетности согласно международным стандартам и к определению нематериального актива, описанному в МСФО (IAS) 38 «Нематериальные активы»:

Активы — это ресурсы, контролируемые организацией в результате событий прошлых, периодов, от которых ожидается получение экономической выгоды в будущем.

МСФО (IAS) 38 расширяет это определение для нематериальных активов, указав, что по-мимо вышеуказанных характеристик нематериальный актив является идентифицируемым, неденежным активом, без физической субстанции.

Подводя итог, каждый нематериальный актив имеет 3 основные характеристики:

- 1. Контролируется организацией

- 2. Не имеет физической субстанции

- 3. Является идентифицируемым.

Теперь давайте кратко разберем, что означает каждая характеристика нематериального актива.

1. Контролируется организацией

Если организация может получить будущие экономические выгоды от использования актива и в то же время, может запретить другим получать эти выгоды, тогда организация контролирует актив.

В большинстве случаев это означает, что у организации имеются законные права на актив, например, договор на приобретение лицензии. В случаях, если организация не может продемонстрировать достаточный контроль над активом, то, соответственно, не может его признать в финансовой отчетности. Типичным примером такой ситуации является квалифицированные сотрудники — человеческие ресурсы как правило не могут быть в достаточной степени контролируемы компаний, и соответственно не признаются в качестве нематериальных активов.

Типичным примером такой ситуации является квалифицированные сотрудники — человеческие ресурсы как правило не могут быть в достаточной степени контролируемы компаний, и соответственно не признаются в качестве нематериальных активов.

2. Не имеет физической субстанции

Если какой-то актив имеет физическую субстанцию, то он является материальным. Одна-ко есть небольшой нюанс. Иногда нематериальный актив может быть привязан к чему-то физическому, чтобы носить его или хранить. В этом случае актив по-прежнему является нематериальным, поскольку ценность связанного физического актива очень мала по срав-нению с ценностью нематериального актива.

3. Является идентифицируемым

Активы являются идентифицируемыми в одном из этих двух случаев:

- А) Является отделимым – то есть организация может его продать его, обменять или гипо-тетически совершить какое-либо другое действие.

- Б) Возникает в результате договорных или юридических прав. В этом случае актив не обязательно должен являться отделимым.

Итак, теперь мы разобрались с тем, что такое нематериальные активы, при этом всегда необходимо уделять внимание этим 3 характеристикам, чтобы ответить на вопрос, является ли тот или иной объект нематериальным активом или нет.

Можем ли мы капитализировать нематериальный актив?

Итак, если мы определились, что какой-то объект действительно является нематериаль-ным активом, то необходимо ответить еще два вопроса, чтобы определить, возможно ли признать этот нематериальный актив в отчетности:

1. Можете ли вы надежно измерить его стоимость?

Если вы не можете измерить стоимость, то вы не сможете капитализировать, даже если это нематериальный актив.

2. Существует ли высокая вероятность получения организацией экономических выгод, связанных с этим активом?

Будущие экономические выгоды могут быть либо увеличением доходов, либо сокращени-ем расходов. В любом случае, будущие экономические выгоды — это потенциал для увели-чения вашей прибыли.

Примеры нематериальных активов

Интернет-магазин

Предположим, у компании имеется интернет-магазин, который привлекает множество клиентов. Этот веб-сайт является нематериальным активом, потому что, компания кон-тролирует его, у него нет физической субстанции, и он идентифицируется (т. е. компания может его продать).

Возможно ли признать его в качестве актива? Да, он приносит будущие экономические выгоды, поэтому этот критерий выполняется.

Возможно ли надежно оценить его стоимость? Если он был разработан внешними силами третьих лиц, то да, это возможно. Если он был разработан внутренне, то хорошо, необходимо применять особые правила в МСФО (IAS) 38 для внутренне разработанных нематериальных активов, а также обра-титься к требованиям ПКР (SIC) 32 «Нематериальные активы — затраты на веб-сайт» для определения капитализации.

Лицензии на программное обеспечение

Предположим, компания приобрела несколько компьютеров для своих сотрудников, а также купила необходимое количество лицензий для операционной системы для запуска компьютеров. Кроме того, были приобретены лицензии на использование специального программного обеспечения для бухгалтерского учета. В дополнение к стоимости покупки необходимо было уплатить годовую плату за обновление программного обеспечения. Программное обеспечение для бухгалтерского учета также может быть использовано без ежегодных сборов за обновление.

Кроме того, были приобретены лицензии на использование специального программного обеспечения для бухгалтерского учета. В дополнение к стоимости покупки необходимо было уплатить годовую плату за обновление программного обеспечения. Программное обеспечение для бухгалтерского учета также может быть использовано без ежегодных сборов за обновление.

Таким образом, здесь имеется 3 объекта:

- 1) Операционная система Да, это нематериальный актив, поскольку он соответствует всем критериям. Однако операционная система является неотъемлемой частью компьютеров, поскольку компьютеры не могут работать без системы. Поэтому необходимо признать компьютеры вместе с операционной системой как основные средства, так как никаких отдельных нематериальных активов нет.

- 2) Лицензия на бухгалтерское программное обеспечение В этом случае необходимо признать лицензию в качестве нематериального актива, потому что бухгалтерское программное обеспечение НЕ является необходимым для запуска компьютера.

- 3) Ежегодные обновления

Ежегодные обновления не соответствуют определению нематериального актива, поскольку они не идентифицируются. Они относятся на расходы в составе прибыли или убытка и признаются по мере их возникновения.

Списки клиентов

Внутренне-созданные списки клиентов не соответствуют определению нематериального актива, так как у компаний нет контроля над ожидаемыми экономическими выгодами от таких отношений с клиентами и невозможно надежно оценить себестоимость этих списком.

Приобретенные списки клиентов могут претендовать на признание, так как компания может надежно оценить его стоимость (она заплатила за это) и, компания действительно ожидает будущих экономических выгод (за счет увеличения продаж в результате нового списка потенциальных клиентов).

Рекламная кампания

Предположим, компания вложила огромные деньги в свою рекламную кампанию. Ее рекламное агентство сообщило вам, что эта кампания будет строить и укреплять ваш бренд и позиции на многие годы вперед.

Таким образом, с одной стороны есть обоснование для капитализации рекламной кампании, поскольку она приносит будущие экономические выгоды. Однако, рекламная кампания НЕ идентифицируется, так как ее невозможно отделить и, например, продать кому-то другому. Соответственно, необходимо признать расходы на рекламную кампанию в прибыли или убытке.

Квоты на вылов рыбы

Предположим, компания приобрела 100 передаваемых лицензий на рыбную ловлю, каждая из которых дает владельцу право выловить одну тонну рыбы в водах указанной юрисдикции. Компания владеет небольшим рыбным флотом, поэтому планирует использовать 40 лицензий для собственных нужд, а 60 лицензий продать, что является для компании обычной практикой.

В данном случае, все 100 лицензий являются нематериальными активами, так как удовлетворяют критериям нематериального актива. Однако лицензии, удерживаемые для продажи, не могут классифицироваться как нематериальные активы компании, так как они являются активами, удерживаемыми для продажи в ходе обычной деятельности.

Таким образом, 60 лицензий, используемы для собственных нужд, будут отражаться в качестве нематериальных активов, а 40 лицензий, удерживаемых для продажи, должны учитываться в качестве запасов компании.

Футбольная команда

Предположим, компания купила футбольную команду. Как правило, компания не может признавать контракты по найму сотрудников или какие-то другие расходы, связанные с сотрудниками, в качестве активов, так как компания не может в достаточной степени их контролировать.

Однако в данном случае ситуация отличается, так как контракты с футболистами юридически запрещают игрокам играть в других командах, то есть компания может продемонстрировать достаточный контроль и признать футбольную команду как свой нематериальный актив.

Итак, надеюсь, что в этой статье, мы немного разобрались с вопросом как отличить нематериальные активы от расходов компании.

Все блоги

определение и состав, учет и списание НМА

Что относится к нематериальным активам (НМА)

———————————

<1> Ст. 980 ГК, п. 7 Инструкции N 25.

980 ГК, п. 7 Инструкции N 25.

<2> Ст. 6 Закона N 262-З.

<3> Ст. 22 Закона N 262-З.

<4> Ст. 998 ГК, ст. 1 Закона N 160-З, сноска <*> к п. 1 Положения N 368.

Условия признания НМА

В целях принятия к учету активов в виде НМА должны выполняться следующие условия <*>:

Если хотя бы одно из вышеприведенных условий не соблюдается, то понесенные затраты не включаются в состав капитальных вложений в НМА, а признаются расходами организации <*>.

Бухучет поступления НМА

Учет НМА зависит от условий их поступления в организацию <*>:

Таблица

| Способ получения НМА | Формирование (определение) и отражение первоначальной стоимости НМА | Бухгалтерские записи | |

| Д-т | К-т | ||

| Приобретение | сумма фактических затрат на приобретение, в т. — стоимость приобретения НМА; — таможенные сборы и пошлины; — проценты по кредитам и займам; — затраты на услуги других лиц по приведению НМА в пригодное для использования состояние; — иные затраты, связанные с приобретением НМА | 08 | 60, 69, 70, 76 и др. |

| первоначальная стоимость приобретенных НМА | 04 | 08 | |

| Внесение собственником в качестве вклада в уставный фонд | оценочная стоимость на основании заключения об оценке, проведенной оценщиком | 08 | 75 |

| фактические затраты по доведению НМА до состояния, пригодного для использования | 08 | 60, 69, 70, 76 и др. | |

| первоначальная стоимость полученных НМА в виде вклада | 04 | 08 | |

| Безвозмездное получение | |||

| — амортизация не начисляется | текущая рыночная стоимость на дату принятия к учету | 08 | 91 |

| — амортизация начисляется | 08 | 98 | |

| фактические затраты по доведению НМА до состояния, пригодного для использования | 08 | 60, 69, 70, 76 и др. | |

| первоначальная стоимость безвозмездно полученных НМА | 04 | 08 | |

| Товарообменная операция | учетная стоимость отгруженных товаров или иных активов | 08 | 60 |

| фактические затраты по доведению НМА до состояния, пригодного для использования | 08 | 60, 69, 70, 76 и др. | |

| первоначальная стоимость НМА, полученных по бартеру | 04 | 08 | |

| Выявление излишка в результате инвентаризации | 1-й вариант: как стоимость аналогичных активов (подтверждающие документы) | 04 | 91 |

| 2-й вариант: оценочная стоимость на основании заключения оценщика об оценке | |||

| Создание веб-сайта в организации | сумма фактических прямых и распределяемых переменных косвенных затрат на создание сайта, в т.ч. затраты: — на размещение сайта на внешнем сервере; — на первичную регистрацию домена; — на приобретение или разработку ПО для функционирования сайта; — на установку этого ПО; — на разработку графического дизайна сайта; — иные, связанные с разработкой и подготовкой сайта к использованию по назначению | 08 | 60, 69, 70, 76 и др. |

| первоначальная стоимость веб-сайта, созданного в организации и отвечающего критериям признания НМА | 04 | 08 | |

| Получение от своих обособленных подразделений на отдельных балансах | стоимость, по которой НМА числился в учете подразделения | 04 | 79 |

| суммы накопленной в подразделении амортизации переданного НМА | 79 | 05 | |

Выбытие НМА

Списание НМА может происходить по разным причинам. При этом должен оформляться соответствующий первичный учетный документ <*>.

———————————

<1> Форма не утверждена. Организация разрабатывает документ самостоятельно и утверждает в качестве приложения к учетной политике. За основу акта о списании имущества можно взять форму акта, утвержденного Постановлением N 15 <*>.

<2> Приложение 2 к Постановлению N 23.

<3> Форма не утверждена. Организация разрабатывает документ самостоятельно и утверждает в качестве приложения к учетной политике <*>.

<4> П. 23 Инструкции N 180, приложения 5, 7 к Инструкции N 180.

Порядок отражения операций по выбытию НМА зависит от его причин.

| Содержание операций | Бухгалтерские записи | |

| Д-т | К-т | |

| Выбытие НМА в результате списания, реализации, безвозмездной передачи | ||

| — на сумму накопленной амортизации и сумм обесценения | 05 | 04 |

| — на остаточную стоимость | 91 | 04 |

| Выбытие НМА при выявлении недостачи | ||

| — на сумму накопленной амортизации и сумм обесценения | 05 | 04 |

| — на остаточную стоимость | 94 | 04 |

| На сумму числящегося по выбывающим и недостающим НМА добавочного фонда, образовавшегося в результате ранее проведенных переоценок данных НМА | 83 | 84 |

| Выбытие НМА при внесении объекта в качестве вклада в уставный фонд другой организации | ||

| — на сумму накопленной амортизации и сумм обесценения | 05 | 04 |

| — на остаточную стоимость | 06 | 04 |

| — на сумму разницы между стоимостью НМА, по которой они внесены в счет вклада в уставный фонд другой организации, и остаточной стоимостью данных НМА | 06 (91) | 91 (06) |

| Выбытие НМА при передаче в обособленные подразделения | ||

| — на сумму накопленной амортизации и сумм обесценения | 05 | 79 |

| — на остаточную стоимость | 79 | 04 |

| Выбытие НМА при передаче в доверительное управление (в учете вверителя) | ||

| — на сумму накопленной амортизации и сумм обесценения | 05 | 76-6 |

| — на остаточную стоимость | 76-6 | 04 |

Экономика нематериального — ECONS.

ONLINE

ONLINEНематериальные активы – научные разработки и технологии, программное обеспечение, высококвалифицированная рабочая сила, бренды – постепенно становятся одной из основ современной экономики. На нематериальный капитал (в том числе технологии, дизайн, бренды) пришлась почти треть стоимости всех произведенных и реализованных в мире с 2000 по 2014 г. промышленных товаров – в два раза больше доли материальных активов, подсчитали во Всемирной организации интеллектуальной собственности. Доля нематериальных активов в крупнейших мировых компаниях последние несколько десятилетий постоянно увеличивается и с середины 1990-х гг. перевешивает долю материальных, показывают данные консалтинговой компании Aon и исследовательского института в области защиты данных и технологий информационной безопасности Ponemon Institute. За 1975–2018 гг. доля нематериальных активов компаний индекса S&P 500 выросла с 17% до 84% всех активов.

В ОЭСР рассматривают нематериальные активы как новый источник экономического развития: инвестиции в этой области положительно влияют на рост производительности труда и занятость, а также создают знания, распространяющиеся на другие области экономики и стимулирующие общий рост. Последствия бума нематериальных активов все активнее изучают в центробанках: растущую значимость нематериальных активов необходимо учитывать при проведении денежно-кредитной политики, подчеркнул в недавней лекции Джонатан Хаскел, член комитета Банка Англии по денежно-кредитной политике.

Тирания залогаОсновной механизм, через который реализуется влияние нематериальных активов на финансовую систему и денежно-кредитную политику, – это «тирания залога», которую описали экономисты Стивен Чекетти и Кермит Шонхольц, объясняет Хаскел. Существующей финансовой системе сложно оценивать нематериальные активы и воспринимать их в качестве понятного и ликвидного залога, поскольку нематериальные активы представляют собой невозвратные издержки (sunk costs): в случае, если инвестиции не оправдаются, у тех, кто вкладывался в нематериальные активы, не остается физических ценностей, чтобы реализовать их для компенсации затрат. Поэтому компаниям с большой долей таких активов затруднительно привлекать банковское кредитование, особенно если такие фирмы только вышли на рынок и у них не слишком высокая выручка.

Капитализм без капиталаНематериальные активы непросто учитывать и оценивать. Большинство нематериальных активов не отражаются в балансе компаний, поскольку существующие стандарты бухгалтерского учета не признают подобные активы до тех пор, пока с ними не совершена сделка, подтверждающая их стоимость. «С учетом того, что нематериальные активы приобретают все большую важность в экономике, недостаточно эффективный учет таких активов означает, что мы пытаемся измерить капитализм, но не можем подсчитать весь свой капитал», – писали в книге «Капитализм без капитала: взлет нематериальной экономики» Джонатан Хаскел и Стиан Уэстлейк, бывший консультант McKinsey и бывший советник британского Казначейства. Недооцененные нематериальные активы создают сложности с правильным измерением объема производства компаний, их прибыли и основного капитала, предупреждает ЕЦБ.

В результате «нематериальная экономика» может оказаться отрезанной от долговых рынков и традиционного банковского кредитования и будет вынуждена финансировать инвестиции за счет других источников, например, нераспределенной прибыли и капитала. Компании с нематериальными активами, как правило, располагают меньшей задолженностью и большим объемом свободных денежных средств, а также менее склонны выплачивать дивиденды, указывает Хаскел. В результате нематериальный капитал становится определяющим фактором для накопления такими компаниями «денежной подушки» для сохранения финансовой гибкости и для того, чтобы меньше зависеть от внешнего финансирования, подтвердило исследование Антонио Фалато из Совета управляющих ФРС США с соавторами.

Компании с нематериальным капиталом, столкнувшиеся со сложностями в привлечении инвестиций, могут чаще опираться на дополнительные внешние материальные активы как источники залога для банков, например, использовать недвижимость своих основателей или руководителей. Как показало исследование Банка Англии, если стоимость жилья, принадлежащего руководителю компании, растет, увеличиваются и инвестиции фирмы, и размер выплачиваемых ею зарплат. Однако в то же время деятельность компании и ее инвестиционный потенциал оказываются более уязвимыми для возможного падения цен на жилье.

Возрастающая роль нематериальных активов в экономике, которая приводит к накоплению наличных средств компаниями, снижению их задолженности, а также уменьшению важности традиционного банкинга, может снизить потенциальную эффективность денежно-кредитной политики, влияющую на инвестиционную активность через канал кредитования, приходит к выводу Хаскел. С другой стороны, подчеркивает экономист, повышается чувствительность компаний с нематериальными активами, которые столкнулись с препятствиями в привлечении заемных средств, к решениям денежно-кредитной политики, ужесточающим или смягчающим условия финансирования. Центробанкам следует прилагать больше усилий, чтобы оценить баланс этих двух сил в совокупном ответе экономики на монетарную политику, считает Хаскел.

«Нематериальная экономика» и низкие процентные ставкиСовременная экономика существует в условиях низких процентных ставок, что становится ограничением для традиционных инструментов денежно-кредитной политики, и нематериальные активы тоже вносят свой вклад в снижение ставок, указывает Хаскел. Если существующей финансовой системе будет трудно оценивать нематериальные активы и выдавать под них кредиты, то в долгосрочной перспективе, по мере того как доля нематериального капитала в экономике увеличивается, возрастет и дефицит залогового обеспечения, и риски инвестирования.

Нематериальные активы сами по себе могут быть более рискованными для инвестиций. Например, могут возникнуть риски, связанные с эффектом перелива, который создают нематериальные активы: нематериальными разработками одной компании могут воспользоваться ее конкуренты, даже несмотря на то, что патенты до определенной степени обеспечивают защиту интеллектуальной собственности. В итоге инвесторы в нематериальные активы могут потерять часть своих доходов, которые достанутся конкурентам.

Чем выше риски инвестирования в такие активы, доля которых продолжает расти, тем больше в долгосрочной перспективе будет спред между рискованными и относительно безопасными активами, а это давит на уровень доходности безрисковых активов и в конечном счете способствует снижению реальной равновесной процентной ставки, которое уже наблюдается в развитых экономиках (равновесную ставку Хаскел определяет как реальную процентную ставку при достижении целевого уровня инфляции и нулевого разрыва выпуска).

Сдвиг экономики в сторону нематериальных активов может также влиять на снижение трендовой производительности, отмечает Хаскел. Поскольку нематериальные активы масштабируются лучше, чем материальные, в «нематериальной экономике» может снизиться спрос на капитал и на инвестиции. Иллюстрируя эту ситуацию, знаменитый экономист Лоуренс Саммерс приводил пример WhatsApp: «Подумайте о том, что WhatsApp имеет большую рыночную стоимость, чем Sony, и для этого практически не требуется никаких капиталовложений. Подумайте о том, что раньше для создания значительного нового предприятия требовались десятки миллионов долларов, а сегодня для этого требуются сотни тысяч».

С одной стороны, рост совокупной факторной производительности может замедляться за счет сокращения положительных внешних эффектов, связанных с нематериальными инвестициями. С другой стороны, снижение производительности может происходить из-за поведения крупных и не всегда наиболее эффективно работающих игроков рынка, которые препятствуют притоку новых инновационных фирм: вряд ли небольшая фирма с более эффективным поисковым алгоритмом, чем у Google, сможет реально конкурировать с интернет-гигантом. Все это означает снижение спроса на инвестиции, что в конечном счете ведет к снижению равновесной процентной ставки.

Финансовой системе нужно эволюционировать и прибегать к нововведениям, чтобы соответствовать экономике, смещающейся к нематериальному капиталу. Неспособность сделать это может привести к сохранению низкого уровня процентных ставок со всеми вытекающими последствиями для денежно-кредитной политики, заключает Хаскел.

Определение нематериальных активов

Что такое нематериальный актив?

Нематериальный актив — это актив нематериального характера. Деловая репутация, узнаваемость бренда и интеллектуальная собственность, такая как патенты, товарные знаки и авторские права, являются нематериальными активами. Нематериальные активы существуют в отличие от материальных активов, которые включают землю, транспортные средства, оборудование и инвентарь.

Кроме того, финансовые активы, такие как акции и облигации, стоимость которых определяется договорными требованиями, считаются материальными активами.

Что такое нематериальные активы?

Ключевые выводы

- Нематериальный актив — это актив нематериального характера, например патент, бренд, товарный знак или авторское право.

- Компании могут создавать или приобретать нематериальные активы.

- Нематериальный актив может считаться неопределенным (например, торговая марка) или определенным, например юридическим соглашением или контрактом.

- Нематериальные активы, созданные компанией, не отражаются в балансе и не имеют зарегистрированной балансовой стоимости.

Нематериальные активы

Нематериальный актив можно классифицировать как неопределенный или определенный. Торговая марка компании считается нематериальным активом с неопределенным сроком действия, поскольку она остается в компании до тех пор, пока она продолжает свою деятельность. Примером определенного нематериального актива может быть юридическое соглашение о работе по патенту другой компании без планов продления соглашения. Таким образом, соглашение имеет ограниченный срок действия и классифицируется как определенный актив.

Хотя нематериальный актив не имеет очевидной физической ценности, как фабрика или оборудование, он может оказаться ценным для фирмы и иметь решающее значение для ее долгосрочного успеха или неудачи.

Например, такой бизнес, как Coca-Cola, не был бы таким успешным, если бы не деньги, полученные от узнавания бренда. Хотя узнаваемость бренда не является физическим активом, который можно увидеть или потрогать, он может иметь значимое влияние на генерацию продаж.

Оценка нематериальных активов

Компании могут создавать или приобретать нематериальные активы.Например, компания может создать список рассылки клиентов или зарегистрировать патент. Если бизнес создает нематериальный актив, он может списать расходы, связанные с процессом, такие как подача заявки на патент, найм юриста и оплата других связанных расходов.

Кроме того, все расходы по созданию нематериального актива относятся на расходы. Однако нематериальные активы, созданные компанией, не отображаются в балансе и не имеют зарегистрированной балансовой стоимости. Из-за этого при покупке компании цена покупки часто превышает балансовую стоимость активов на балансе.Компания-покупатель учитывает уплаченную премию как нематериальный актив в своем балансе.

Пример нематериальных активов

Нематериальные активы отображаются на балансе только в том случае, если они были приобретены. Если компания ABC приобретает патент у компании XYZ на согласованную сумму в 1 миллиард долларов, то компания ABC регистрирует сделку на 1 миллиард долларов в нематериальных активах, которые будут отражены в составе долгосрочных активов.

Затем актив в 1 миллиард долларов будет списан в течение нескольких лет путем амортизации.Нематериальные активы с неопределенным сроком службы, такие как гудвил, не амортизируются. Скорее, эти активы ежегодно оцениваются на предмет обесценения, когда балансовая стоимость превышает справедливую стоимость актива.

Что такое нематериальные активы? | Нефизические ценности в бизнесе

Если вы, как и многие представители малого бизнеса, учитываете активы компании, которые вы можете увидеть и потрогать. Но как насчет ценных вещей, которые не являются физическими? Вы можете недооценить свой бизнес, забыв о нематериальных активах.Что такое нематериальные активы?

Что такое нематериальные активы?

Нематериальные активы нельзя трогать. Хотя нематериальные активы не имеют физического присутствия, они повышают ценность вашего бизнеса. Нематериальные активы — это долгосрочные активы, то есть вы будете использовать их в своей компании более одного года. Примеры нематериальных активов включают гудвилл, узнаваемость бренда, авторские права, патенты, товарные знаки, торговые наименования и списки клиентов.

Нематериальные активы можно разделить на две категории: интеллектуальная собственность и гудвил.

Интеллектуальная собственность — это то, что вы создаете в уме, например дизайн. У вас есть права на вашу интеллектуальную собственность, и другие компании не могут ее копировать. Интеллектуальная собственность включает товарные знаки, патенты и лицензионные соглашения.

Goodwill измеряет несколько факторов, которые влияют на стоимость вашего бренда. Примеры доброй воли включают репутацию вашей компании, стратегии, клиентскую базу и отношения с сотрудниками.

Знаете ли вы, какие нематериальные активы есть у вашего малого бизнеса? Взгляните на этот список, чтобы проверить:

- Яркий узнаваемый бренд

- Обученные сотрудники

- Постоянные клиенты

- Надежная сеть поставщиков и дистрибьюторов

- Функциональный сайт

- Ваши собственные технологии, системы и процессы

Материальные активы

Вы можете разделить активы на две группы: нематериальные и материальные.Материальные активы — это ценные вещи, к которым вы можете прикоснуться. Примеры материальных активов включают мебель, компьютеры, здания и транспортные средства.

Иногда трудно сказать, является ли актив материальным или нематериальным. Материальные и нематериальные активы часто связаны друг с другом. Это может затруднить определение стоимости.

Например, вы можете сохранить список клиентов на своем компьютере и распечатать его на бумаге. Сама бумага материальна. Можно держать в руках. Но реальная ценность — это не лист бумаги.Ценный элемент — это список. Поскольку информация имеет ценность, список клиентов является нематериальным активом.

Оценка нематериальных активов

Обычно вы можете найти стоимость материальных ценностей как определенное число. Вы складываете стоимость каждого материального объекта для получения общей стоимости. Но стоимость ваших материальных активов не отражает общую стоимость вашего бизнеса.

Определить стоимость ваших нематериальных активов сложнее, чем материальных активов. Скорее всего, ваши нематериальные активы не имеют общей ценности.

Если вы планируете продать свою компанию, вам нужно будет включить свои нематериальные активы в оценку вашего малого бизнеса. Вам следует проконсультироваться с бизнес-консультантом, который поможет вам оценить активы. Кроме того, вы можете использовать методы, чтобы понять ценность ваших нематериальных активов.

Метод затрат: Вы рассчитываете затраты, которые потребуются другому предприятию для копирования вашего нематериального актива. С помощью этого метода вы можете оценить текущие затраты, необходимые для воссоздания актива.Или вы можете рассчитать текущую стоимость всех первоначальных затрат на актив.

Рыночный метод: Вы нашли бренд другой компании или другой нематериальный актив, который сравнивается с вашим бизнесом. Используйте стоимость их нематериальных активов в качестве ориентира для оценки ваших нематериальных активов.

Метод дохода: Вы оцениваете будущие выгоды, которые нематериальный актив принесет другому бизнесу. Для этого метода необходимо использовать прогнозы денежных потоков.

Учет нематериальных активов

Учет нематериальных активов предъявляет особые требования. Вы регистрируете нематериальные активы в балансе. Вы регистрируете нематериальный актив только в том случае, если ваш бизнес покупает или приобретает его. Кроме того, нематериальный актив должен иметь идентифицируемую ценность и долгий срок службы. Вы не регистрируете нематериальные активы, которые вы создаете в рамках своего бизнеса.

Например, ваш логотип — нематериальный актив, имеющий ценность. Но вы создали логотип в рамках своего бизнеса.Вы не купили права на логотип у другой компании. Вы не будете записывать логотип на балансе.

Вам нужен простой способ регистрации всех активов вашей компании? Базовое бухгалтерское программное обеспечение Patriot предназначено для владельцев малого бизнеса и полностью основано на облаке. Мы предлагаем бесплатную поддержку в США. Попробуйте бесплатно сегодня.

Что такое нематериальный актив? Простое определение для малого бизнеса (с примерами)

7 мин.Читать

Нематериальный актив — это ресурс, который не имеет физического присутствия и имеет долгосрочную ценность для бизнеса. Авторское право и репутация компании считаются нематериальными активами. Они имеют ценность, потому что бизнес имеет исключительные юридические или интеллектуальные права на них, и они могут помочь выкупить уничтоженные материальные активы, такие как оборудование, согласно Business Dictionary.

В этой статье мы рассмотрим:

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Что такое нематериальный актив?

В бухгалтерском учете нематериальный актив — это ресурс, имеющий долгосрочную финансовую ценность для бизнеса. Это также не материальный объект.

Согласно Кембриджскому словарю, «нематериальное» означает нечто, к чему нельзя прикоснуться или увидеть физически. Нематериальных ресурсов не существует физически, но они все еще имеют ценность.

Типы нематериальных активов включают репутацию компании, авторские права, товарные знаки и узнаваемость бренда.

Назначение нематериальных активов в бизнесе

Нематериальные активы улучшают долгосрочную стоимость малого бизнеса в отличие от материальных (физических) активов, таких как оборудование или компьютерное оборудование, которые используются для расчета текущей стоимости бизнеса .

Нематериальные активы имеют ценность благодаря исключительным юридическим или интеллектуальным правам, которыми они обладают. Нематериальные активы также улучшают стоимость других активов.

- Например, у Coca Cola может быть обширный инвентарь.Но ценность этого инвентаря значительно увеличивается за счет нематериальных активов, таких как узнаваемость бренда и хорошая репутация.

Нематериальные активы не могут использоваться в качестве гарантии («залога») для получения ссуд, в отличие от материальных активов, которые кредиторы могут конфисковать, если ссуда не будет возвращена.

Но если материальные ресурсы компании уничтожены, ее нематериальные активы могут помочь восстановить их.

- Например, компьютерное оборудование копирайтера разрушено в результате наводнения в ее квартире.Она отличный писатель с хорошей репутацией . Когда ее клиенты слышат о наводнении, они пытаются создать для нее новые проекты или рекомендовать ей своих друзей, чтобы она могла позволить себе купить новое оборудование.

Согласно Business Dictionary, некоторые компании имеют нематериальные активы, стоимость которых намного превышает их материальные активы.

- Например, у Coca-Cola может быть оборудование, недвижимость и инвентарь высокой стоимости. Но стоимость его нематериальных активов, таких как его репутация и товарный знак , товарный знак (например, его логотип и упаковка), уникальны и чрезвычайно ценны.

Уничтожение нематериальных активов

Материальные активы, такие как здания и оборудование, могут быть уничтожены пожарами и наводнениями. Но нематериальные активы также могут быть уничтожены.

Банкротство или другой банкротство бизнеса приведет к уничтожению нематериальных активов бизнеса. Недостаточная осторожность с нематериальными активами также может снизить или уничтожить их ценность.

- Например, клиент публикует отрицательный отзыв на странице ресторана в Facebook. Владелец отправляет неприятный ответ.Другие клиенты размещают на странице сообщения, протестуя против неприятного ответа. Люди делятся этими сообщениями на своих личных страницах в Facebook. Местный новостной сайт подхватывает эту историю и размещает ее на своем веб-сайте. Больше людей читают и комментируют этот пост. Сейчас многие прошлые и потенциальные клиенты негативно относятся к ресторану. Его репутация повреждена.

Расчет нематериальных активов

Чтобы определить финансовую стоимость нематериальных активов вашего малого бизнеса, используйте следующую формулу, согласно Business Dictionary:

Рыночная стоимость бизнеса — Стоимость чистых материальных активов = Стоимость нематериальных активов

Примечание: приведенная выше формула дает только приблизительное число.Рыночная стоимость — это самая высокая приблизительная цена, которую покупатель заплатит (и вы, как владелец, согласитесь) за вашу компанию.

Чтобы найти чистые материальные активы, сначала перечислите все свои материальные активы. По данным Houston Chronicle, материальные активы включают:

- Опись

- Деньги на вашем банковском счете

- Здания

- Земля

- Машины

- Мебель

- Компьютерное оборудование

- Канцелярские товары (например, почтовый счетчик)

Материальные активы являются оборотными (легко конвертируемыми в денежные средства) или фиксированными (не легко конвертируемыми в денежные средства).Основные средства также называют капитальными активами.

Нематериальные активы в балансах

Активы обычно появляются в балансе компании, обычном финансовом отчете, созданном в бухгалтерском программном обеспечении. Но, согласно бухгалтерским инструментам, нематериальные активы не всегда появляются на балансах.

Это связано с тем, что бухгалтерский учет не признает нематериальные активы, созданные внутри компании, а только приобретенные нематериальные активы, например, приобретенные в процессе покупки другого бизнеса или купленные индивидуально.

В приведенном ниже примере патенты, нематериальные активы, включаются в баланс, поскольку они подлежат амортизации (стоимость должна быть распределена по каждому отчетному периоду).

Источник: Канадский банк развития бизнеса

FreshBooks позволяет легко создавать балансы с помощью своего облачного программного обеспечения для бухгалтерского учета.

Еще спрашивают:

Что считается нематериальным активом?

Вот список объектов, которые считаются нематериальными активами согласно Bizfluent:

- Капитал бренда (признание)

- Интеллектуальная собственность (т.е. ноу-хау)

- Репутация компании

- Гудвилл

- Авторские права

- Торговые марки

- Патенты

- Франшизы

- Интеллектуальная собственность

- Списки клиентов

- Доменное имя

- Трудовой договор

- Лицензионные соглашения

- Договоры аренды

- Отношения с клиентами

Что является примером нематериального актива?

Деловая репутация считается нематериальным активом, согласно Dummies.Он возникает, когда бизнес покупается по более высокой цене, чем рыночная стоимость его чистых активов (общая стоимость активов за вычетом обязательств, таких как долги). Он имеет долгосрочную финансовую ценность, но не имеет физического присутствия.

Большинство активов имеют справедливую рыночную стоимость. Например, стоимость наличных денег на рынке такая же, как и в бухгалтерских книгах.

Вот пример гудвилла в действии:

- Веб-разработчик покупает своего конкурента за 100 000 долларов. Но стоимость активов его конкурента составляет всего 80 000 долларов.Цена покупки была на 20 000 долларов больше, чем стоимость чистых активов конкурента. Таким образом, у веб-разработчика теперь есть гудвилл на сумму 20 000 долларов в качестве актива.

Какие типы нематериальных активов?

Согласно Houston Chronicle, нематериальные активы бывают двух типов:

Нематериальные активы с ограниченным сроком службы

Эти активы имеют ограниченный срок службы. Они включают репутацию, авторское право и патенты.

- Например, юридический срок действия патента составляет 17 лет.Срок его службы считается даже короче, если новое изобретение делает технологию патента неуместной.

В бухгалтерском учете нематериальные активы с ограниченным сроком службы амортизируются в течение того периода, в котором они считаются полезными. Амортизация означает разделение стоимости актива в зависимости от того, сколько он был использован в каждом отчетном периоде.

- Например, если вы используете свой патент каждый месяц, возьмите стоимость патента и разделите ее на 17 лет. Если патент стоит 10 000 долларов, он обойдется вам в 588 долларов.23 в год или 49,02 доллара в месяц.

Нематериальные активы с неограниченным сроком службы

Эти объекты не имеют определенного срока жизни и включают товарные знаки или бренды. Невозможно сказать, как долго товарный знак будет иметь ценность, в отличие от патента, срок действия которого истекает по закону.

В бухгалтерском учете нематериальные активы с неограниченным сроком использования не амортизируются, а ежегодно тестируются на предмет обесценения. Тем не менее, IRS не признает тестирование на предмет обесценения товарных знаков, деловой репутации и авторских прав. Вместо этого их необходимо амортизировать в течение 15 лет, даже если они будут полезны в течение гораздо более длительного периода времени.

Если актив был избавлен до 15 лет, IRS учитывает потерю стоимости.

Что такое нематериальные товары?

Нематериальные товары — это товары, не имеющие физической формы. По данным Houston Chronicle, они все больше становятся частью экономики и значительно облегчают жизнь стартапам. Нет необходимости хранить или пересылать их по почте, а для добавления инвентаря часто достаточно нажать несколько кнопок.

Приложения для телефонов и планшетов, программное обеспечение, фотографии и мультимедийный контент, например книги и песни, — все это примеры нематериальных товаров.

Нематериальные товары не являются нематериальными активами.

- Например, компания производит программное обеспечение для совместной работы. Само программное обеспечение не является активом, но любые товарные знаки, связанные с брендингом или кодом программного обеспечения, защищенного авторским правом, являются нематериальными активами.

Заголовок: что такое нематериальный актив? | Простое определение для малого бизнеса

Meta Description: Получите легкое для понимания определение нематериальных активов и узнайте, как нематериальные активы вашего малого бизнеса повысят его долгосрочную стоимость.

Нематериальные активы — Узнайте о типах нематериальных активов

Что такое нематериальные активы?

Согласно МСФО нематериальные активы — это идентифицируемые немонетарные активы без физического содержания. Ожидается, что, как и все активы, нематериальные активы принесут компании экономическую прибыль в будущем. В качестве долгосрочного актива это ожидание распространяется на срок более одного года или одного операционного цикла.

Нематериальные активы не имеют физического содержания, как и другие активы, такие как запасы и оборудование.Они составляют вторую по величине категорию долгосрочных активов после первой категории — основных средств. Их можно разделить на два класса: идентифицируемые и неидентифицируемые.

Идентифицируемые и неидентифицируемые нематериальные активы

Идентифицируемые нематериальные активы — это те, которые могут быть отделены от других активов и даже могут быть проданы компанией. Это такие активы, как интеллектуальная собственность, патенты, авторские права, товарные знаки и торговые наименования. Программное обеспечение и другие компьютерные активы, помимо оборудования, также классифицируются как идентифицируемые нематериальные активы.

Неидентифицируемые нематериальные активы — это активы, которые не могут быть физически отделены от компании. Самым распространенным неидентифицируемым нематериальным активом является гудвил. Гудвил, созданный внутри компании, всегда относится на расходы и никогда не учитывается как актив, но гудвил, созданный извне, может быть отражен как актив, когда компания приобретает или сливается с другой компанией и платит сверх ее справедливой стоимости, разница отражается как гудвил.

Этот актив не амортизируется, как ОС.Однако вместо этого он регулярно проверяется на обесценение. Компания будет отражать убыток от обесценения. Учет обесценения деловой репутации. Деловая репутация приобретается и отражается в бухгалтерских книгах, когда предприятие покупает другое предприятие по цене, превышающей справедливую рыночную стоимость его активов. если он считает, что стоимость гудвила уменьшилась по сравнению с его зарегистрированной балансовой стоимостью.

Еще один важный неидентифицируемый актив — это бренд и репутация. Хотя компания может продавать свой товарный знак, логотипы и т. Д., Бывает очень сложно отделить хороший брендинг и репутацию от сильной компании.Тем не менее ожидается, что узнаваемость и репутация бренда принесут компании хорошую экономическую прибыль в будущем.

Расходы на амортизацию

При амортизации основных средств амортизируются нематериальные активы (за исключением гудвила). Эти активы амортизируются в течение срока полезного использования актива. Как правило, нематериальные активы просто амортизируются с использованием линейных расходов Расходы на амортизацию Когда долгосрочный актив приобретается, его следует капитализировать, а не списывать на расходы в том отчетном периоде, в котором он был приобретен.Это метод.

Если нематериальный актив имеет бессрочный срок службы, он не амортизируется. Следовательно, если нематериальный актив имеет срок полезного использования, но может быть легко продлен без существенных затрат, он считается бессрочным и не амортизируется.

Пример

McRonald’s имеет два нематериальных актива. Первый — это патент стоимостью 25 000 000 долларов и сроком полезного использования 50 лет. Срок действия патента истекает, и его нельзя продлить. Второй — товарный знак стоимостью 1 000 000 долларов и сроком полезного использования 10 лет, по истечении которого срок его действия истекает.Однако товарный знак может быть продлен за небольшую плату. Каковы ежегодные амортизационные расходы McRonald’s?

Торговая марка не амортизируется, так как она фактически имеет бессрочный срок действияПерпетность — это платеж в виде денежного потока, который продолжается неограниченное время. Примером бессрочного права является государственная облигация Великобритании под названием Consol. Хотя общая. Патент, однако, амортизируется по линейной шкале в течение 50-летнего срока его действия. Расходы на амортизацию составляют 25 000 000 долларов США / 50 = 500 000 долларов США. Таким образом, ежегодные расходы на амортизацию McRonald’s составляют 500 000 долларов.

Деловая репутация

Что касается определения идентифицируемого нематериального актива, упомянутого ранее, то гудвил не соответствует определению МСФО, поскольку не может быть идентифицирован / неотделим. Однако гудвил по-прежнему является нематериальным активом, рассматриваемым как отдельный класс. Основное отличие гудвила от других нематериальных активов заключается в том, что гудвил никогда не амортизируется.

В бухгалтерском учете гудвил представляет собой разницу между покупной ценой бизнеса и справедливой стоимостью его активов за вычетом обязательств.

По сути, это означает, что разница представляет, сколько покупатель готов заплатить за бизнес в целом, сверх стоимости только его отдельных активов. Например, если компания XYZ заплатила 50 миллионов долларов за приобретение бизнеса по продаже спортивных товаров, а 10 миллионов долларов были бы стоимостью ее активов за вычетом обязательств, то 40 миллионов долларов были бы гудвиллом. Компании могут иметь гудвил на своих балансах только в том случае, если они приобрели другой бизнес.

Государственные субсидии

Наконец, еще один вид нематериальных активов — это государственные субсидии.По ряду причин правительства на всех уровнях могут выбрать оказание финансовой помощи компаниям, которые занимаются определенными видами деятельности. В отношении грантов используется метод учета либо нетто, либо валовой метод.

Чистый метод вычитает субсидию из балансовой стоимости активов, чтобы получить балансовую стоимость актива, тогда как валовой метод учитывает актив по его валовой стоимости (полная цена покупки) и устанавливает субсидию как отложенный доход.

Государственные субсидии могут быть в форме особого гранта, который включает определенные требования / положения, такие как уровни занятости или уровни контроля загрязнения.Если эти условия не выполняются, то компания может потребовать возмещения грантов. Государственные субсидии могут также включать безвозвратные ссуды в ситуациях, когда компании выполняют определенные условия.

Как видно из названия, ссуду не нужно возвращать. Что касается признания, государственные субсидии должны признаваться только в том случае, если:

- Предприятие будет соблюдать положения / требования, прилагаемые к ним; и

- Гранты фактически будут получены.

Дополнительные ресурсы

CFI является официальным поставщиком глобальной программы финансового моделирования и оценки (FMVA) ™. Стань сертифицированным финансовым аналитиком по моделированию и оценке (FMVA) ®, чтобы помочь любому стать специалистом мирового класса. финансовый аналитик.Чтобы продолжить продвижение по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы CFI:

- InventoryInventoryInventory — это счет текущих активов, находящийся в балансе, состоящий из всего сырья, незавершенного производства и готовой продукции, которые

- материальные. АктивыМатериальные активыМатериальные активы — это активы с физической формой и удерживаемой стоимостью. Примеры включают основные средства. Материальные активы:

- Денежные активы Денежные активы Денежные активы имеют фиксированную стоимость в денежных единицах (например,г., доллары, евро, иены). Они указаны как фиксированная стоимость в долларовом выражении.

- Чистые идентифицируемые активы Net Identifiable AssetsNet Идентифицируемые активы состоят из активов, приобретенных у компании, стоимость которых может быть измерена, используемых в M&A для распределения гудвила и закупочной цены.

Какие из моих активов нематериальные?

- Нематериальные активы нельзя использовать так же, как мебель или компьютеры; они включают репутацию, товарные знаки и патенты, лицензии на деятельность и права землепользования.

- Нематериальные активы могут быть созданы или приобретены посредством покупок, обменов и государственных субсидий.

- Деньги не считаются материальным или нематериальным ресурсом. Скорее, это финансовый актив.

- Эта статья предназначена для владельцев малого бизнеса, которые хотят лучше понять, как определять нематериальные активы своей компании и управлять ими.

Нематериальные активы — это различные ресурсы, которыми владеет бизнес, которые нельзя перемещать как оборудование или обрабатывать как имущество.Эти ресурсы могут быть репутацией, патентами, товарными знаками, авторскими правами и т. Д. Они имеют большую ценность для вашего бизнеса, хотя к ним нельзя прикасаться. Как владельцу бизнеса вам необходимо распознавать нематериальные активы, управлять ими и амортизировать их.

Примеры нематериальных активов

Активы без физического содержания создаются ежедневно, что постоянно расширяет определение нематериального актива. Любой ресурс, контролируемый организацией в рамках покупки или самостоятельного создания, который создает определенную экономическую выгоду, является активом.Хотя их нематериальный характер может сделать их стоимость в некоторой степени субъективной, эти активы часто регулируют законность бизнеса и контроль производства.

Вот несколько примеров нематериальных ресурсов:

- Деловая репутация: Этот нематериальный объект часто признается, когда один бизнес приобретает другой. Он представляет собой превышение затрат, уплаченных покупателем, над стоимостью активов приобретенного бизнеса. Например, покупающая компания может заплатить 8 миллионов долларов за компанию стоимостью 7 миллионов долларов, в результате чего приобретенная компания получит гудвилл в размере 1 миллиона долларов на основе ее деловой репутации и других способствующих факторов.

- Авторское право: Предоставление авторских прав компании-покупателю позволяет ей продолжать создание и продажу услуг или продуктов приобретенной компании.

- Патенты: Патент предоставляет производственной или исследовательской компании контроль над использованием патента и продажей определенного дизайна. Например, компания может обладать патентом на единственный способ производства определенного продукта на рынке. Компания-покупатель будет претендовать на право собственности на патент, и ей будет разрешено продолжать наблюдение за производством запатентованного дизайна.

Интеллектуальная собственность, такая как песни, образцы, товарные знаки и изобретения, также являются нематериальными активами, как и лицензии на программное обеспечение, кинофильмы, списки клиентов и франшизы.

«Нематериальные активы могут быть чрезвычайно ценными для компании, а в некоторых случаях имеют большую ценность, чем все материальные активы компании», — сказал Ярик Ким, партнер по аудиту и бухгалтерскому учету в Macias, Gini & O’Connell LLP. «Просто подумайте о таких компаниях, как Facebook или Twitter, чья способность охватить миллиарды пользователей намного дороже суммы их материальных активов.»

Денежные средства не являются ни нематериальным, ни материальным активом. Они считаются финансовым активом, который представляет собой принадлежащий вам объект, имеющий денежную стоимость и полученный в результате претензии по контракту. Финансовые активы включают поток денежных средств, облигации и банковские депозиты.

Ключевой вывод: Нематериальные активы — это ресурсы, которыми владеет ваш бизнес, которые не могут быть физически обработаны, включая товарные знаки, патенты и авторские права.

Амортизация нематериальных активов

Амортизация нематериальных активов влечет за собой списание их стоимости в течение предполагаемого срока их службы.Нематериальные активы, как и материальные активы, имеют срок полезного использования или амортизацию. Некоторые элементы, такие как гудвилл, имеют неограниченный срок полезного использования, тогда как такие вещи, как патенты, имеют срок полезного использования только 20 лет. Оставшийся срок полезного использования влияет на общую оценку нематериальных активов, как и возраст оборудования компании.

Некоторые нематериальные активы имеют определяемый срок жизни, также известный как юридический или экономический срок жизни. Общая стоимость или стоимость актива делится на оставшийся срок его полезного использования.К таким активам относятся лицензии на программное обеспечение, патенты и списки клиентов. Прочие активы имеют неопределенный срок службы, зависящий от того, как долго бренд компании будет сохранять стоимость. Эти активы включают в себя торговую марку и репутацию — элементы, зависящие от репутации и роста компании.