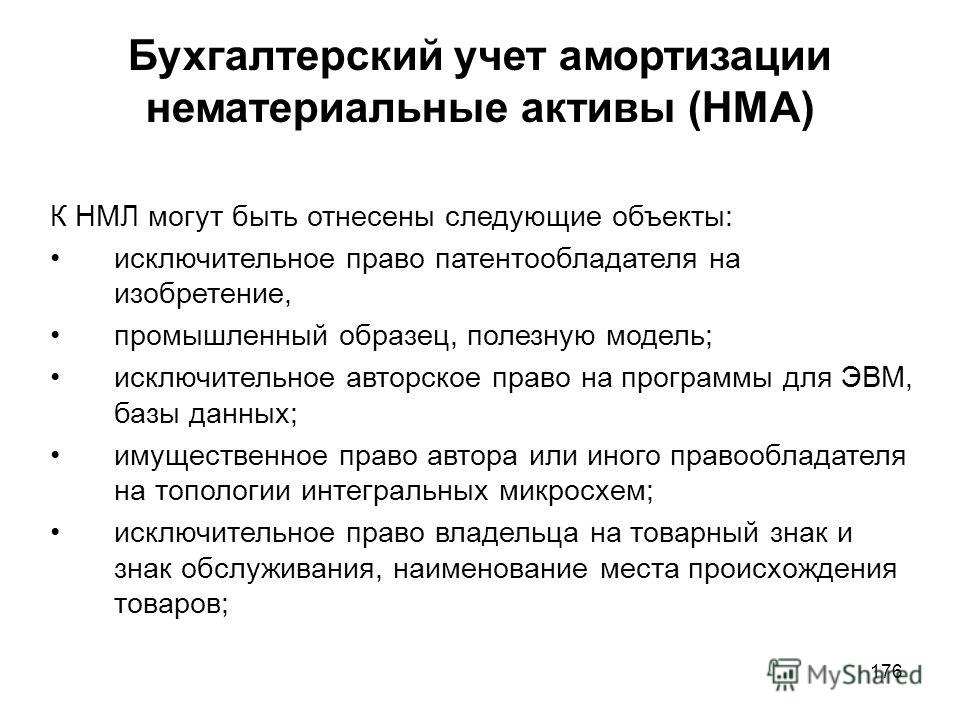

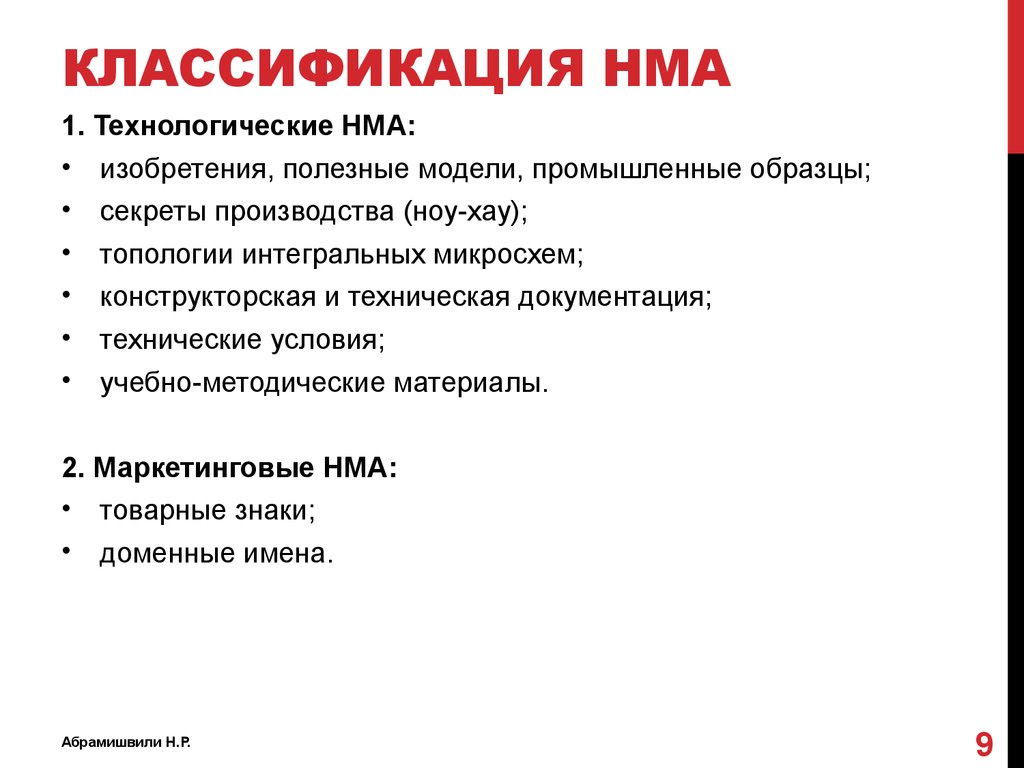

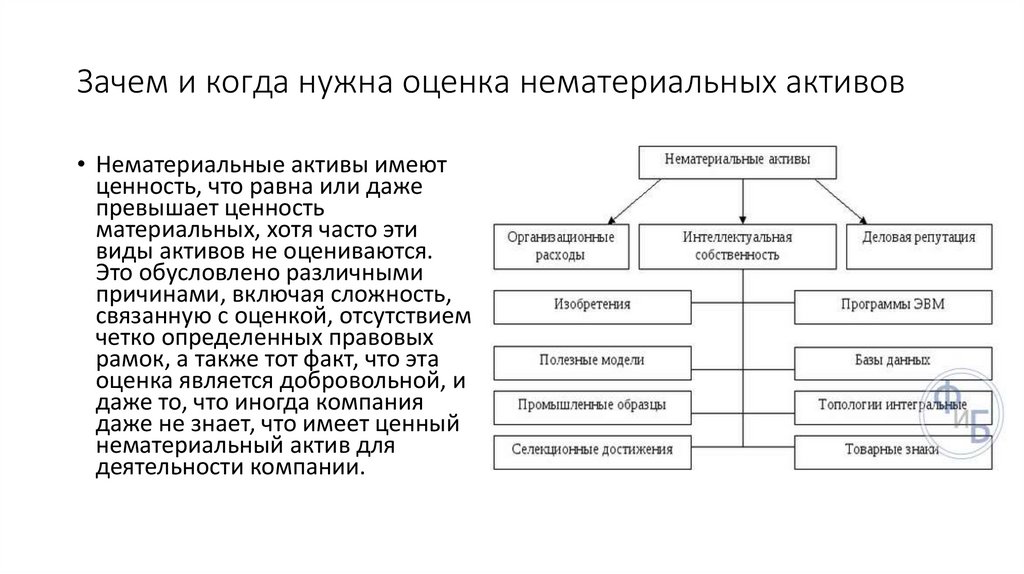

Что такое нематериальные активы в бухгалтерском учете: Нематериальные активы (НМА) в балансе — определение, состав, бухучёт, примеры и что к ним относится — «Мое Дело»

Счет 04 «Нематериальные активы» \ КонсультантПлюс

Счет 04 «Нематериальные активы»

Счет 04 «Нематериальные активы» предназначен для обобщения информации о наличии и движении нематериальных активов организации, а также о расходах организации на научно-исследовательские, опытно-конструкторские и технологические работы.

(в ред. Приказа Минфина РФ от 07.05.2003 N 38н)

(см. текст в предыдущей редакции)

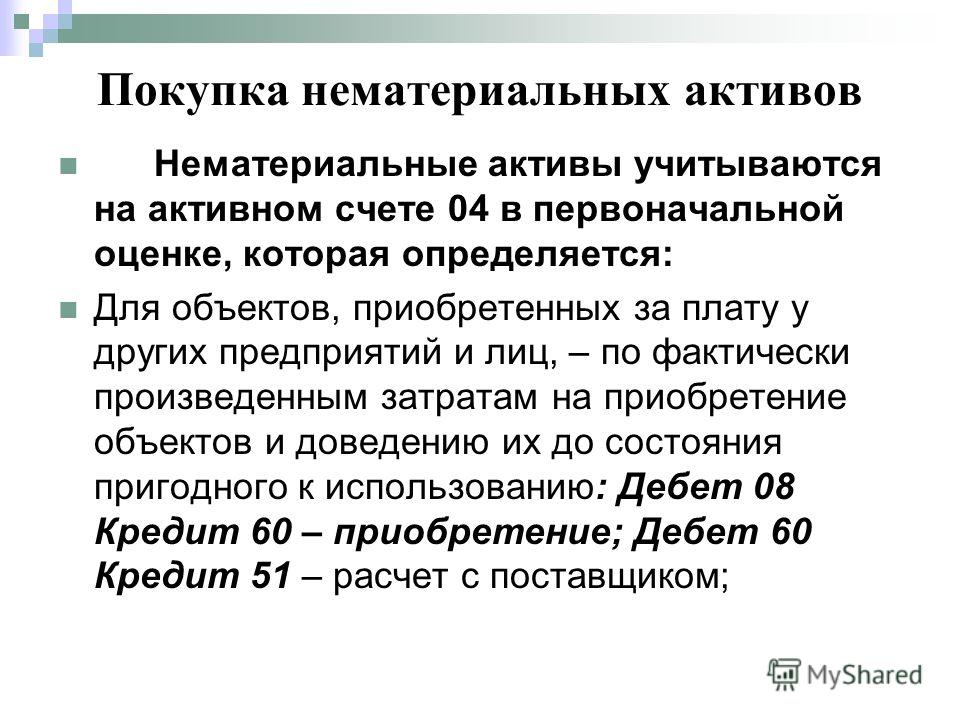

Нематериальные активы принимаются к бухгалтерскому учету на счете 04 «Нематериальные активы» по первоначальной стоимости.

По объектам нематериальных активов, по которым амортизация учитывается без использования счета 05 «Амортизация нематериальных активов», начисленные суммы амортизационных отчислений списываются непосредственно в кредит счета 04 «Нематериальные активы».

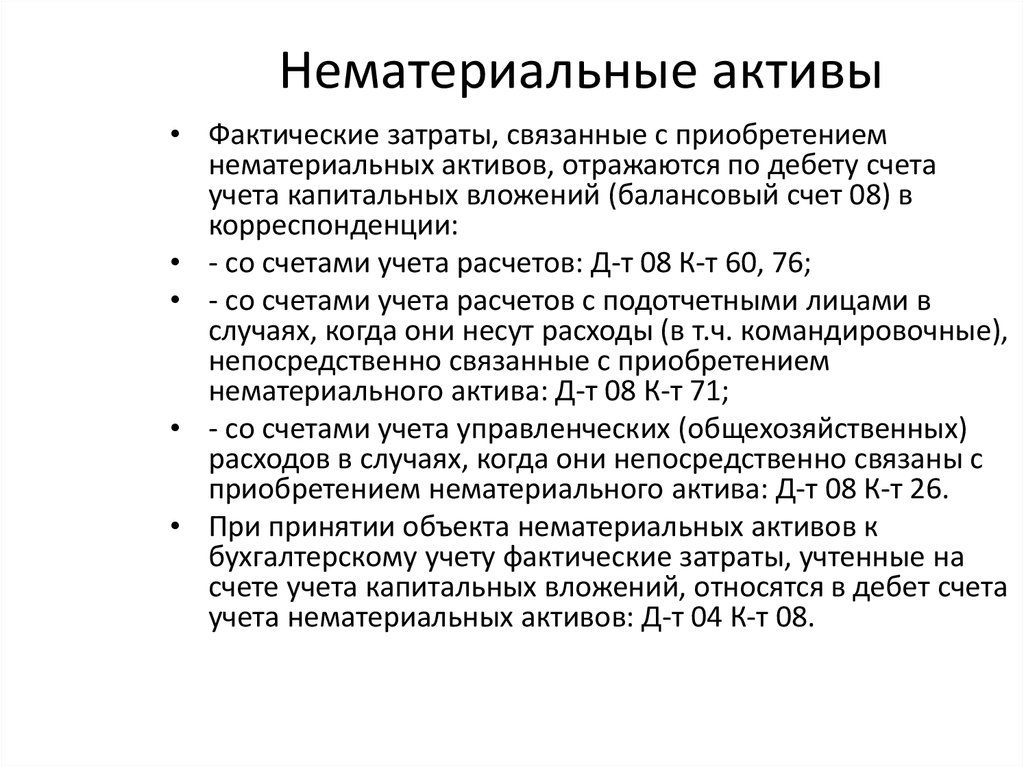

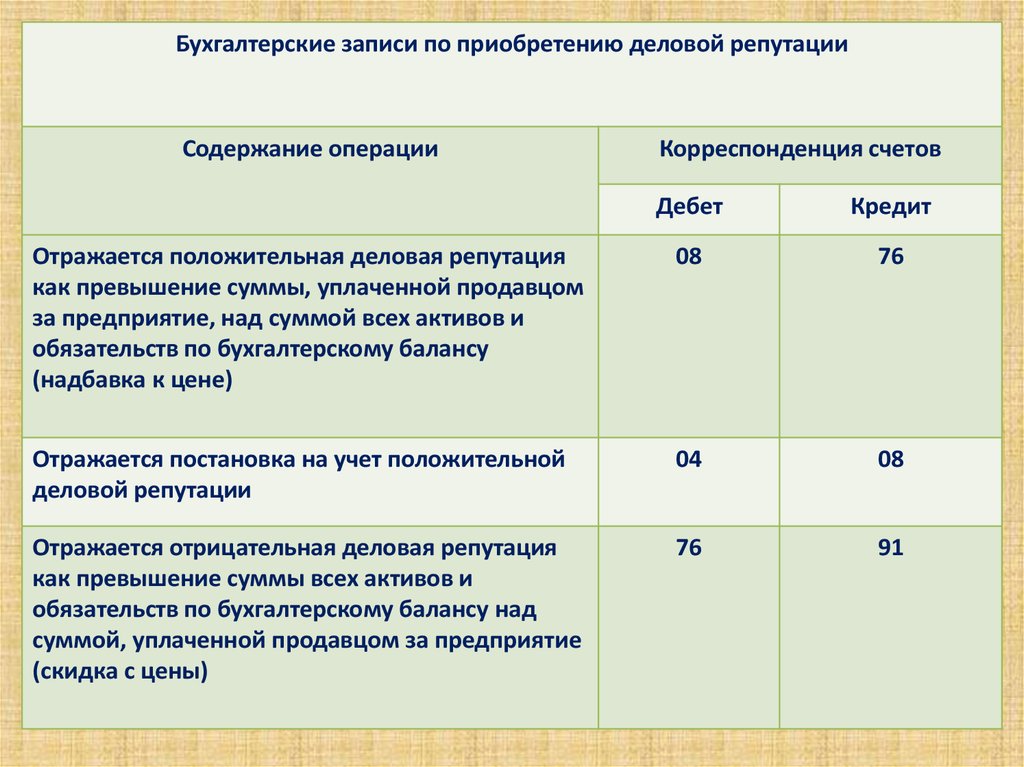

Принятие к бухгалтерскому учету нематериальных активов отражается по дебету счета 04 «Нематериальные активы» в корреспонденции со счетом 08 «Вложения во внеоборотные активы».

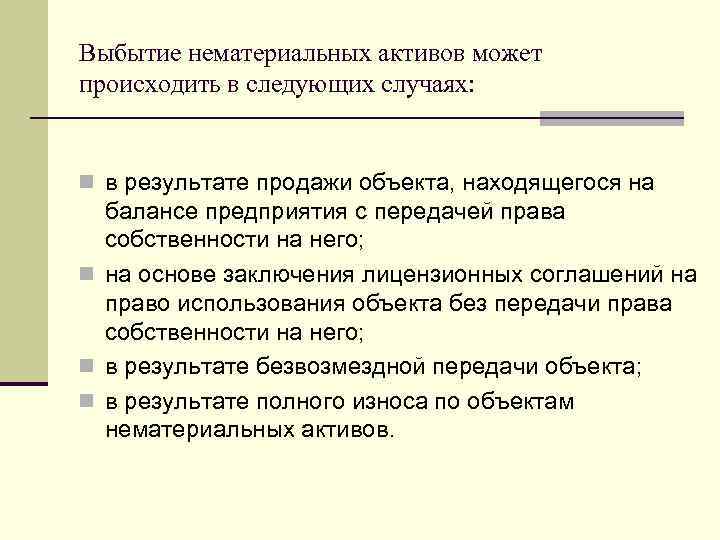

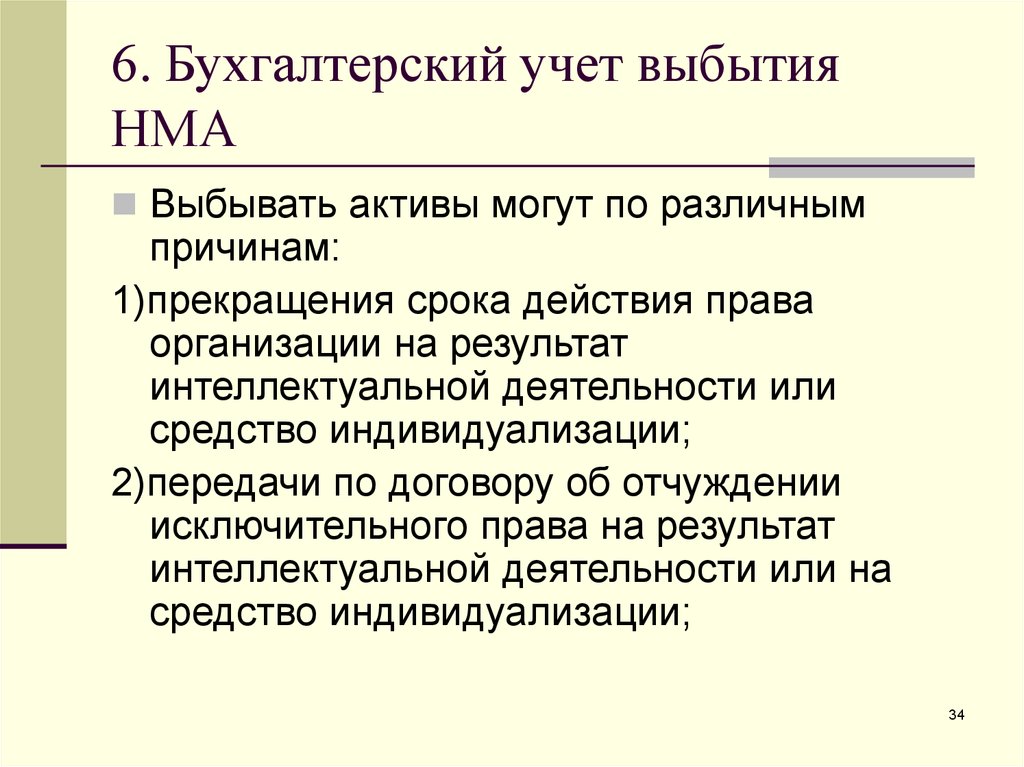

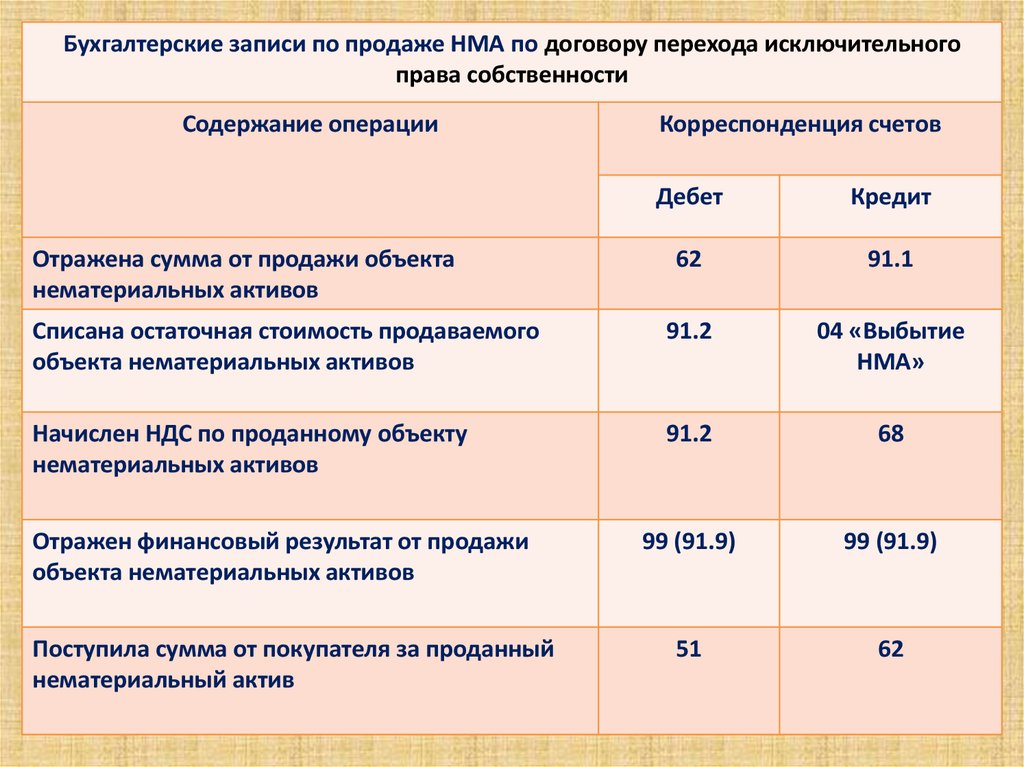

При выбытии объектов нематериальных активов (продаже, списании, передаче безвозмездно и др. ) их стоимость, учтенная на счете 04 «Нематериальные активы», уменьшается на сумму начисленной за время использования амортизации (с дебета счета 05 «Амортизация нематериальных активов»). Остаточная стоимость выбывших объектов списывается со счета 04 «Нематериальные активы» на счет 91 «Прочие доходы и расходы».

) их стоимость, учтенная на счете 04 «Нематериальные активы», уменьшается на сумму начисленной за время использования амортизации (с дебета счета 05 «Амортизация нематериальных активов»). Остаточная стоимость выбывших объектов списывается со счета 04 «Нематериальные активы» на счет 91 «Прочие доходы и расходы».

Расходы организации на научно-исследовательские, опытно-конструкторские и технологические работы, результаты которых используются для производственных либо управленческих нужд организации, учитываются на счете 04 «Нематериальные активы» обособленно.

(абзац введен Приказом Минфина РФ от 07.05.2003 N 38н)

Расходы на научно-исследовательские, опытно-конструкторские и технологические работы принимаются к бухгалтерскому учету на счете 04 «Нематериальные активы» в сумме фактических затрат, при этом дебетуется счет 04 «Нематериальные активы» в корреспонденции с кредитом счета 08 «Вложения во внеоборотные активы».

(абзац введен Приказом Минфина РФ от 07.05.2003 N 38н)

При списании в установленном порядке расходов на научно-исследовательские, опытно-конструкторские и технологические работы, результаты которых используются для производственных либо управленческих нужд организации, на расходы по обычным видам деятельности кредитуется счет 04 «Нематериальные активы» в корреспонденции с дебетом счетов учета затрат (20 «Основное производство», 26 «Общехозяйственные расходы» и т. д.).

д.).

(абзац введен Приказом Минфина РФ от 07.05.2003 N 38н)

При прекращении использования результатов научно-исследовательских, опытно-конструкторских и технологических работ в производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд суммы расходов, не отнесенные на расходы по обычным видам деятельности, списываются в дебет счета 91 «Прочие доходы и расходы» в корреспонденции с кредитом счета 04 «Нематериальные активы».

(абзац введен Приказом Минфина РФ от 07.05.2003 N 38н)

Аналитический учет по счету 04 «Нематериальные активы» ведется по отдельным объектам нематериальных активов, а также по видам расходов на научно-исследовательские, опытно-конструкторские и технологические работы. При этом ведение аналитического учета должно обеспечивать возможность получения данных о наличии и движении нематериальных активов, а также суммах расходов по научно-исследовательским, опытно-конструкторским и технологическим работам.

(в ред. Приказа Минфина РФ от 07. 05.2003 N 38н)

05.2003 N 38н)

(см. текст в предыдущей редакции)

Счет 04 «Нематериальные активы»

корреспондирует со счетами:

по дебету по кредиту

08 Вложения во внеоборотные 05 Амортизация

активы нематериальных активов

51 Расчетные счета 20 Основное производство

52 Валютные счета 23 Вспомогательные

55 Специальные счета в банках производства

76 Расчеты с разными 25 Общепроизводственные

дебиторами и кредиторами расходы

79 Внутрихозяйственные 26 Общехозяйственные

расчеты расходы

80 Уставный капитал 29 Обслуживающие

производства и хозяйства

44 Расходы на продажу

76 Расчеты с разными

дебиторами и кредиторами

79 Внутрихозяйственные

расчеты

80 Уставный капитал

91 Прочие доходы и расходы

97 Расходы будущих периодов

Учет нематериальных активов в бюджетных учреждениях

Учет нематериальных активов в бюджетных учреждениях установлен нормативными актами. Чтобы вести его в соответствии с порядком, определенным законом, необходимо следовать инструкциям, разработанным для ведения бухучета в госорганизациях. Рассмотрим основные моменты учета НМА.

Чтобы вести его в соответствии с порядком, определенным законом, необходимо следовать инструкциям, разработанным для ведения бухучета в госорганизациях. Рассмотрим основные моменты учета НМА.

Какие активы относятся к нематериальным в бюджетной среде

В бухгалтерском учете государственных организаций нематериальным признается нефинансовый актив многоразового или постоянного использования, подходящий под следующие условия (п. 56 инструкции по применению Единого плана счетов, утвержденного приказом Минфина РФ от 01.12.2010 № 157н [далее — Инструкция № 157н]):

- предназначен для получения прибыли в будущем;

- не имеет физического выражения;

- его можно отделить от других объектов как самостоятельную единицу;

- имеет срок службы (предположительный срок применения) более 12 месяцев;

- не планируется его дальнейшая перепродажа;

- имеются документы, подтверждающие фактическое существование актива и право госорганизации на его использование.

В п. 57 дан точный перечень тех вложений, которые не могут считаться нематериальными активами:

- законченные научные исследования, работы опытно-конструкторских отделов, не приведшие к запланированному результату;

- исследования научного характера, находящиеся на стадии разработок и не поставленные на учет из-за отсутствия необходимых документов;

- физические объекты, содержащие результаты интеллектуального труда.

Узнать особенности бухучета в государственной организации можно из статьи «Ведение бухгалтерского учета в бюджетных учреждениях».

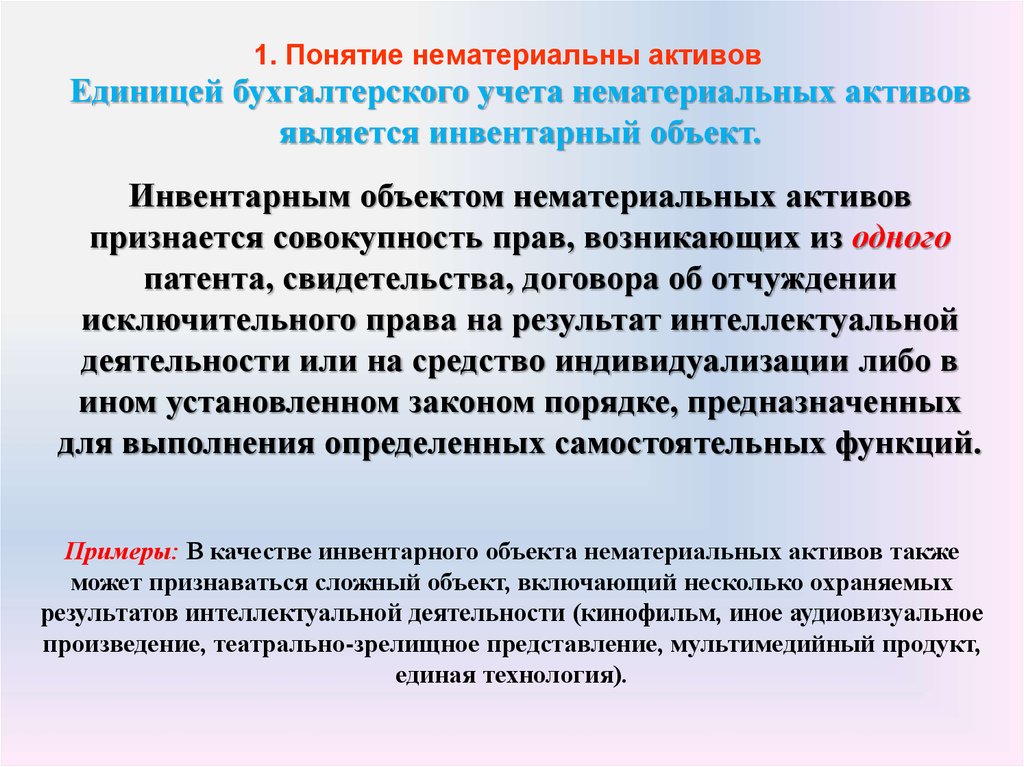

Итак, что такое нематериальные активы и что к ним относится?

Нематериальные активы (НМА) — это результаты интеллектуальной деятельности и средства индивидуализации, на которые у учреждения есть исключительные права.

Как образуется первоначальная стоимость

Единицей учета нематериальных активов в бюджетных учреждениях установлено считать инвентарный объект (п. 58), который представляет собой объединение прав, приобретаемых госучреждением на пользование результатами интеллектуального труда.

58), который представляет собой объединение прав, приобретаемых госучреждением на пользование результатами интеллектуального труда.

- При постановке на учет каждый объект получает свой инвентарный номер, по которому он учитывается в бухгалтерских регистрах.

- Записываются объекты НМА на аналитическом счете по своей первоначальной стоимости, которая складывается из всех затрат, связанных с их покупкой или изготовлением.

- Сначала все расходы по НМА собираются на дебете счета 0 106 02 000 «Вложения в нематериальные активы» отдельно по каждому объекту. Цена объекта формируется с налогом на добавленную стоимость, кроме тех случаев, когда заранее известно, что вложения осуществляются в актив, предназначенный для деятельности, облагаемой НДС (п. 62 Инструкции № 157н). В данном случае НДС по такому активу можно ставить к вычету из бюджета.

- Когда стоимость объекта НМА полностью сформирована на счете вложений, накопленную сумму переносят на дебет счета 0 102 00 000 «Нематериальные активы» на соответствующий аналитический код, независимо от планируемой даты начала использования актива.

- Датой принятия к бухгалтерскому учету объекта НМА считается дата возникновения исключительного права учреждения на данный нематериальный актив согласно законодательству РФ.

- Факт поступления нематериальных объектов, так же как их перемещение и выбытие, отражается в бухучете на основании решения специальной комиссии учреждения.

С 01.01.2020 бюджетные организации обязаны применять 5 новых федеральных стандартов. Как применять стандарты на практике, узнайте в Путеводителе от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Основные операции с нематериальными активами

Для учета объектов НМА и проведения операций по их поступлению, внутреннему движению и выбытию используются аналитические счета. Счета учета нематериальных активов подразделяются:

- на 0 102 20 000 — имущество, относящееся к особо ценному;

- 0 102 30 000 — собственность госучреждения, не считающаяся ценной;

- 0 102 40 000 — активы, оформленные по договору лизинга.

Учет НМА по каждому объекту бухгалтер должен проводить в карточке учета НМА (форма № НМА-1 утверждена постановлением Госкомстата РФ от 30.10.1997 № 71а). Все хозяйственные действия, связанные с НМА, записываются в журнал операций и оформляются на основании первичных документов и в соответствии с Инструкцией № 157н, содержащей общие требования для разных типов госучреждений, и инструкцией для бюджетных учреждений, утвержденной приказом Минфина от 16.12.2010 № 174н.

При наличии всех необходимых бухгалтерских бумаг делается проводка по дебету аналитического учета счета 0 102 00 000 «Нематериальные активы» и кредиту счета 0 106 02 000 «Нефинансовые активы».

Что такое нефинансовые активы, узнайте из статьи «Нефинансовые активы в бюджетном учете — это…».

Движение объектов нематериальных активов внутри бюджетного учреждения оформляется документами на внутреннее перемещение и записывается по дебету и кредиту счета НМА на соответствующих аналитических счетах.

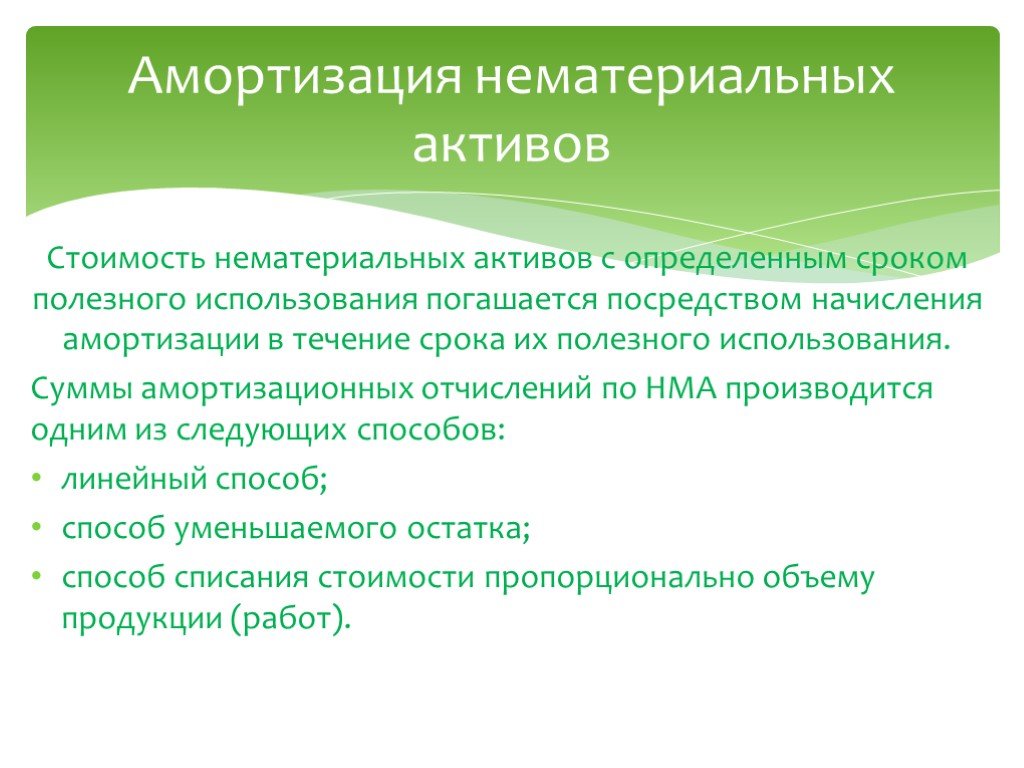

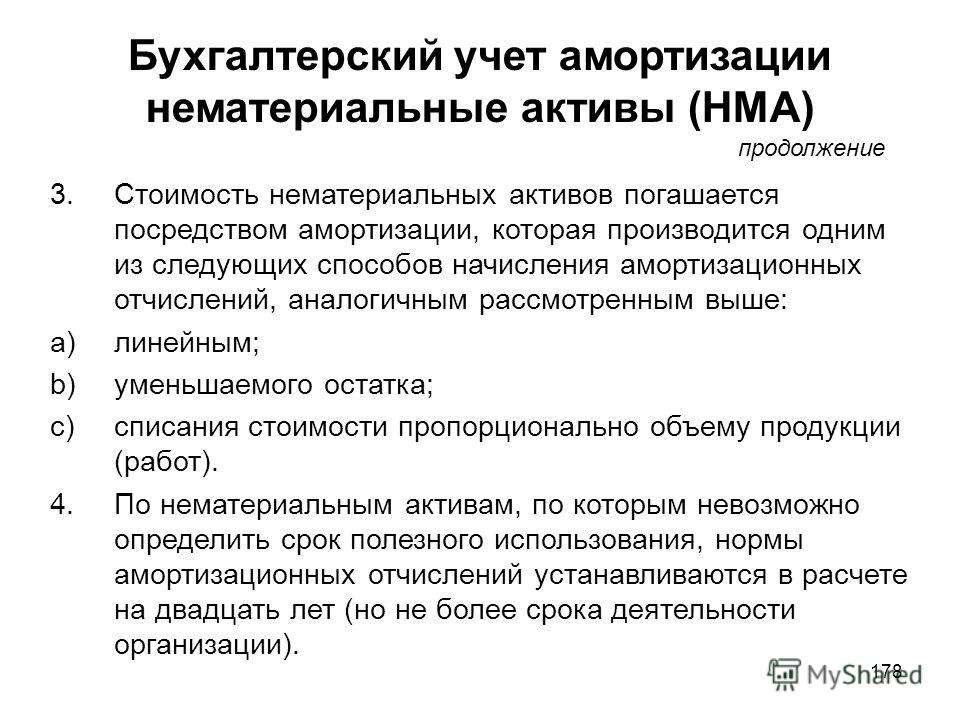

Порядок, которому необходимо следовать при начислении амортизации на нематериальное имущество, описан в пп. 84–91 Инструкции № 157н.

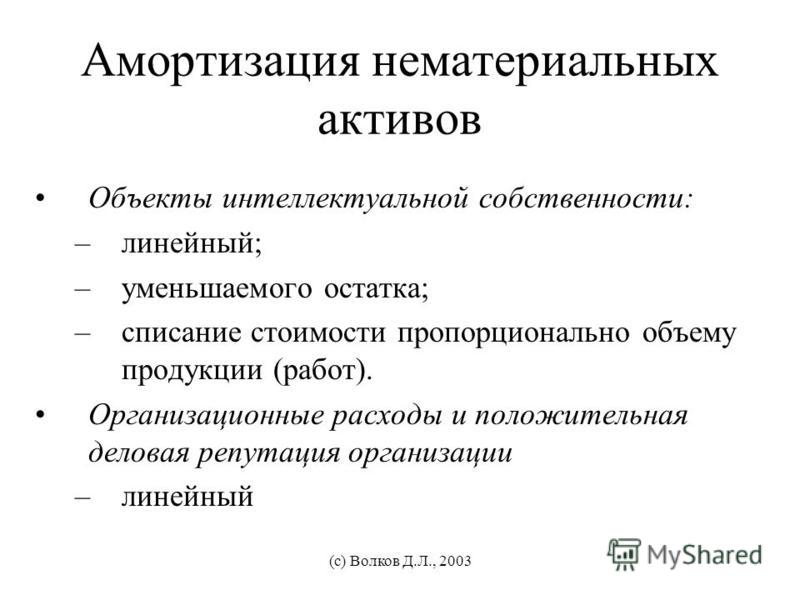

- Для расчета применяется линейный способ, который исчисляется исходя из балансовой стоимости и срока полезного действия, установленного специальной комиссией.

- Списание (выбытие) объектов НМА может происходить по разным причинам. В зависимости от этого оформляются нужные первичные документы, и на основании решения постояннодействующей комиссии выбытие проводится по методу остаточной стоимости (с учетом накопленной амортизации).

- Все действия по движению НМА регистрируются в журнале операций по выбытию и перемещению нематериальных активов.

Итоги

Нематериальные активы являются непростым нефинансовым вложением и иногда вызывают затруднения в вопросах учета у бухгалтеров. Чтобы не допускать ошибок, необходимо своевременно и надлежащим образом оформлять первичные документы, строго следуя указаниям нормативных актов.

Что такое нематериальный актив? Определение и тип (2023)

Нематериальные активы могут быть трудны для понимания. Это своего рода в их характере — на самом деле, это прямо в названии. Но то, что вы не можете прикоснуться к ним, не означает, что вы не можете их понять. Давайте подробно рассмотрим, что такое нематериальные активы, как рассчитать их стоимость и как учитывать их в финансовых документах.

Что такое нематериальный актив?

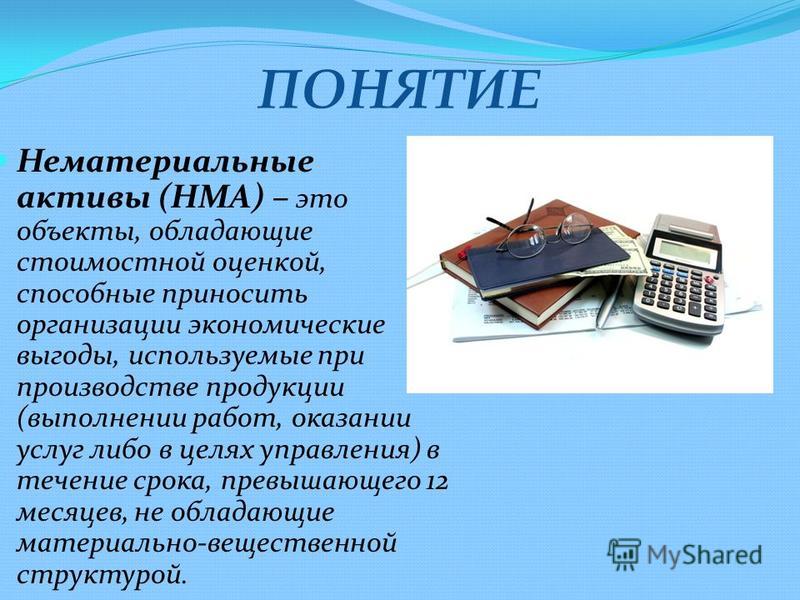

Нематериальный актив – это актив, не имеющий физической формы. Это долгосрочный актив, стоимость которого увеличивается из года в год. Примеры нематериальных активов включают интеллектуальную собственность, узнаваемость бренда и репутацию, отношения и деловую репутацию. Напротив, материальные активы — это активы, к которым вы можете прикоснуться физически, и которые, как правило, подпадают под категорию основных средств, то есть «имущество, заводы и оборудование».

Два типа нематериальных активов

Существует два основных типа нематериальных активов: 1. идентифицируемые нематериальные активы и 2. неидентифицируемые нематериальные активы.

идентифицируемые нематериальные активы и 2. неидентифицируемые нематериальные активы.

1. Идентифицируемые нематериальные активы

Идентифицируемые нематериальные активы — это активы, которые могут быть приобретены или отделены от компании (т. е. куплены и проданы), но не имеют физической формы. Примеры идентифицируемых нематериальных активов включают интеллектуальную собственность, такую как патенты, товарные знаки, авторские права или даже неденежные государственные субсидии, такие как права на посадку в аэропорту или лицензии на вещание.

Идентифицируемые нематериальные активы часто являются бессрочными, то есть они остаются в компании до тех пор, пока она существует. Все частные данные и алгоритмы попадают в это ведро. Например, алгоритм платформы социальных сетей, регулирующий ее ленту, является неопределенным нематериальным активом, потому что он может существовать столько же, сколько существует компания, и будет приносить пользу в долгосрочной перспективе. Его также можно было бы отделить от компании и продать кому-то другому, если бы компания захотела.

Его также можно было бы отделить от компании и продать кому-то другому, если бы компания захотела.

2. Неидентифицируемые нематериальные активы

Неидентифицируемые нематериальные активы — это тип нематериальных активов, которые нельзя купить или продать, поскольку они существуют только в отношении компании. К неидентифицируемым нематериальным активам относятся репутация, отношения с клиентами, деловая репутация и узнаваемость бренда. Вы не можете продать ничего из этого; их трудно — если не невозможно — измерить, но они вносят значительный вклад в стоимость компании.

Неидентифицируемые нематериальные активы часто являются определенными нематериальными активами, что означает, что они имеют ограниченный срок службы. Отношения с клиентами, например, являются активом только до тех пор, пока они поддерживаются.

Каким образом компания приобретает нематериальные активы?

Компания может приобретать нематериальные активы двумя основными способами: создавая их внутри компании или приобретая их у другой организации.

Компании могут развивать активы собственными силами. Например, для продажи целевой рекламы социальная сеть собирает данные о поведении своих пользователей, например, что они публикуют, что им нравится или что они ищут на платформе — это нематериальный актив. Или нематериальным активом является репутация, которую креативное агентство создает с помощью таланта фрилансера, платя им большие деньги и создавая положительный опыт работы. Вирусный пост в TikTok, который создает парикмахер, который повышает репутацию их салона, также является нематериальным активом.

Компании также могут приобретать нематериальные активы у других компаний. Например, когда Facebook приобрел Instagram в 2012 году, он получил право собственности на все, что лежит в основе приложения: его код, брендинг, дизайн, отношения с рекламодателями и интеллектуальную собственность. Он также приобрел репутацию и доброжелательность Instagram, которые составляют то, чем является Instagram. В конце концов, было множество других приложений, которые выполняли аналогичные функции, но ни одно из них не приблизилось к оценке Instagram в 1 миллиард долларов.

Как рассчитать стоимость нематериальных активов

Хотя легко увидеть, какой вклад вносят материальные активы в компанию — например, если вы владеете компанией по доставке, вашему бизнесу требуется транспортное средство для доставки — это может быть немного сложнее. для количественной оценки вклада нематериальных активов. Таким образом, также может быть сложно рассчитать их стоимость и отразить в финансовой отчетности.

Вероятно, не помогает то, что существуют несколько разные способы расчета стоимости различных типов нематериальных активов. Если вы ищете общее представление о стоимости нематериальных активов вашей компании, вы можете использовать следующую формулу:

Стоимость нематериальных активов = Рыночная стоимость бизнеса — Стоимость чистых материальных активов

Другими словами, подсчитайте стоимость ваших чистых материальных активов, вычитая ваши активы из ваших обязательств, а затем вычитая это число из рыночной стоимости ваших бизнес.

Как рассчитать стоимость деловой репутации

Хотя деловая репутация является относительно абстрактным понятием, существует конкретный способ расчета стоимости деловой репутации. Но имейте в виду, что вы можете сделать это только тогда, когда компания покупается или продается, потому что вам нужно знать цену покупки.

Для расчета вычтите разницу между справедливой рыночной стоимостью активов и обязательств предприятия из его покупной цены. Другими словами:

Деловая репутация = Цена покупки — (Активы — Пассивы)

Амортизация активов

Здесь все становится немного сложнее. Чтобы определить стоимость многих нематериальных активов в течение срока службы актива, вы собираетесь использовать процесс, называемый амортизацией. Амортизация — это постепенное списание первоначальной стоимости актива в течение определенного периода.

Вы, наверное, слышали об амортизации — термине, используемом для описания снижения стоимости актива с течением времени. Типичным примером является новая машина, которая обесценивается, как только вы ее сгоняете со стоянки. Амортизация концептуально аналогична амортизации, но применяется к нематериальным активам, а не к материальным.

Типичным примером является новая машина, которая обесценивается, как только вы ее сгоняете со стоянки. Амортизация концептуально аналогична амортизации, но применяется к нематериальным активам, а не к материальным.

Не все нематериальные активы могут амортизироваться — только те, которые имеют конечный срок полезного использования, который относится к установленному количеству времени, в течение которого вы владеете нематериальным активом. Скажем, ваш бизнес получает патент. В США срок полезного использования этого патента, вероятно, составляет 20 лет, после чего он истекает. Но если этот патент приводит к тому, что ваша компания становится лучшей в мире в том, чем вы занимаетесь, эта узнаваемость бренда не имеет конечного срока полезного использования — она имеет то, что известно как «вечный срок службы». Следовательно, вы не можете амортизировать его стоимость.

Чтобы рассчитать амортизацию ваших активов, вы можете использовать прямолинейный метод амортизации нематериальных активов. Расчет следующий:

Расчет следующий:

Расходы на амортизацию = (Первоначальная стоимость — Остаточная стоимость) / Срок службы

Остаточная стоимость — это стоимость актива после того, как вы получили от него все, что могли. Проблема в том, что нематериальные активы обычно не имеют остаточной стоимости, потому что, если их больше нет, они ничего не стоят. Итак, для большинства нематериальных активов можно использовать следующий расчет:

Расходы на амортизацию = Первоначальная стоимость / Срок службы

Как отразить нематериальные активы в балансовом отчете

Все, что разработано внутри компании, не может иметь справедливую рыночную стоимость и, следовательно, не может учитываться в балансовом отчете. Однако нематериальные активы, которые покупает ваша компания, могут быть амортизированы с использованием описанного выше метода, а затем перечислены в балансе в разделе материальных активов.

Например, Meta (ранее Facebook) не могла включить кнопку «Нравится» в свой баланс, потому что это нематериальный актив, который она разработала собственными силами. Однако теоретически он мог бы указать функцию «двойного касания» в Instagram, поскольку это интеллектуальная собственность, которую она приобрела при покупке Instagram, то есть она имеет рыночную стоимость.

Однако теоретически он мог бы указать функцию «двойного касания» в Instagram, поскольку это интеллектуальная собственность, которую она приобрела при покупке Instagram, то есть она имеет рыночную стоимость.

Часто задаваемые вопросы о нематериальных активах

Какие существуют типы нематериальных активов?

Нематериальные активы могут быть идентифицируемыми или неидентифицируемыми, а также определенными или неопределенными. Идентифицируемые активы могут быть отделены от компании и продолжать существовать, а неидентифицируемые – нет. Определенные нематериальные активы имеют точную продолжительность жизни, а бессрочные — нет.

Каковы примеры нематериальных активов?

Некоторые примеры нематериальных активов включают узнаваемость торговой марки, деловую репутацию и интеллектуальную собственность (патенты, доменные имена, конфиденциальная информация, изобретения, имена и т.п.).

Является ли недвижимость нематериальным активом?

Недвижимость, такая как здания, офисы и земля, является материальными активами, а не нематериальными активами. Хотя вы не можете держать здание в руке, оно все же является физическим активом и, следовательно, осязаемо.

Хотя вы не можете держать здание в руке, оно все же является физическим активом и, следовательно, осязаемо.

Что такое материальные и нематериальные активы?

Определение материальных и нематериальных активов

Активы могут быть материальными и нематериальными. Нематериальный актив – это неденежный актив, который нельзя увидеть или потрогать. Материальные активы — это физические активы, которые можно увидеть, потрогать и ощутить.

В бухгалтерском учете актив определяется как текущий экономический ресурс, который потенциально может приносить экономические выгоды. Он отражается в балансе только в том случае, если он может принести будущие экономические выгоды.

Активы могут быть материальными и нематериальными. Нематериальный актив – это неденежный актив, который нельзя увидеть или потрогать. «Патенты или деловая репутация — хорошие примеры», — говорит Флоренс Бессетт, бизнес-консультант BDC Advisory Services. Материальные активы — это физические вещи. Примеры включают землю, здания, транспортные средства, мебель и оборудование.

Примеры включают землю, здания, транспортные средства, мебель и оборудование.

В балансе активы отражаются как оборотные и долгосрочные активы (внеоборотные активы). Оборотные активы включают в себя любые активы, которые организация предполагает реализовать, продать или потребить в ходе своего обычного операционного цикла, удерживает для торговли и планирует реализовать в течение 12 месяцев с отчетной даты, а также доступные денежные средства. Все остальные активы учитываются как долгосрочные активы.

Оборотные активы, как правило, представляют собой материальные активы, в то время как долгосрочные активы могут быть материальными или нематериальными.

Что такое материальные активы?

Материальный актив – это актив, имеющий физическую сущность. Примеры включают инвентарь, здание, подвижной состав, производственное оборудование или машины и офисную мебель. Существует два вида материальных активов: товарно-материальные запасы и основные средства.

Примеры материальных активов

- Запасы

- Сырье

- Товары в процессе производства

- Готовая продукция

- Основные средства

- Оборудование

- Офисная мебель

- Подвижной состав

- Компьютерное оборудование

- Земля

- Корпус

- Улучшения арендованного имущества

Основные средства представляют собой материальные активы, которые используются для производства товаров или предоставления услуг либо для сдачи в аренду или в административных целях.

Что такое нематериальные активы?

Нематериальный актив представляет собой неденежный актив, не имеющий физической природы. Его нельзя потрогать или почувствовать.

Денежные активы – это финансовые активы, такие как денежные средства, дебиторская задолженность и инвестиции, поскольку они представляют собой право организации на получение денежных средств или другого финансового актива от другой стороны, покупателя.

Примеры нематериальных активов

- Товарный знак

- Деловая репутация

- Патенты

- Программное обеспечение

- Внутренне созданные нематериальные активы (на этапе разработки)

В чем разница между материальными и нематериальными активами?

Одно из самых больших различий между материальными и нематериальными активами заключается в том, как они оцениваются. Это связано с тем, что материальные активы обычно имеют конечный срок службы. Подвижной состав является хорошим примером оборудования, которое со временем изнашивается и имеет ограниченный срок службы, что не всегда относится к нематериальным активам, таким как товарный знак приобретенной компании.

Подвижной состав является хорошим примером оборудования, которое со временем изнашивается и имеет ограниченный срок службы, что не всегда относится к нематериальным активам, таким как товарный знак приобретенной компании.

Кроме того, покупка или создание материального актива не является расходом, поскольку он указан как актив в балансе. Затем стоимость этого актива амортизируется с течением времени.

При этом нематериальные активы, такие как бренд компании, не будут отражаться в балансе. То, что пошло на их создание, будет отражено как расход в отчете о прибылях и убытках. Когда компания покупается, цена, уплаченная за активы, которые не отражены в балансе, записывается как деловая репутация в балансе приобретателя.

Оценка основных средств

Основные средства являются наиболее распространенным типом материальных активов. Поскольку компания удерживает основные средства для долгосрочного использования, стоимость их приобретения амортизируется. Компания может использовать линейный метод или метод уменьшаемого остатка для амортизации категорий основных средств.

Земля, являющаяся материальным активом, никогда не амортизируется, поскольку срок ее действия не ограничен.

Например, чтобы отразить износ своего подвижного состава, а также скорость, с которой будет получен доход от его использования, компания может принять решение амортизировать стоимость тягача с прицепом по методу уменьшаемого остатка, по ставке 30% в год, потому что считает, что по мере использования тягача с прицепом он будет менее производительным и потребует больше обслуживания и ремонта и, таким образом, принесет меньше экономической выгоды для компании.

В балансовом отчете будет отражена чистая балансовая стоимость актива (т. е. стоимость его приобретения за вычетом накопленной амортизации), а в отчете о прибылях и убытках будут показаны ежегодные расходы на амортизацию. Расходы на амортизацию за предыдущий год будут включены в состав нераспределенной прибыли в составе акционерного капитала. На изображении ниже показаны эти связи между различными документами финансовой отчетности.

Пример амортизации уменьшающегося остатка

При амортизации с уменьшающимся остатком расходы на амортизацию в последующие годы будут меньше.

«Допустим, компания покупает тягач с прицепом стоимостью 100 000 долларов в начале 2020 финансового года, — говорит Бессетт. «Он решает амортизировать его на основе уменьшающегося остатка на 30%. В течение первого года использования стоимость в размере 100 000 долларов США будет амортизироваться по ставке 30%».

Таким образом, компания отразит чистую балансовую стоимость этого актива в размере 70 000 долларов США в год покупки в балансовом отчете по статье долгосрочных активов и добавит ежегодные расходы на амортизацию в размере 30 000 долларов США в том же году в отчете о прибылях и убытках.

В следующем финансовом году амортизационные отчисления, отраженные в отчете о прибылях и убытках, составят 21 000 долларов (70 000 долларов x 30%). В балансовом отчете чистая балансовая стоимость составит 49 000 долларов США, что составляет 100 000 долларов США за вычетом накопленной амортизации в размере 51 000 долларов США.

Если бы вместо этого компания решила амортизировать тот же актив линейным методом в течение пяти лет, ежегодные расходы на амортизацию, отраженные в отчете о прибылях и убытках, составили бы 20 000 долларов США в год до конца срока его полезного использования.

| Год | Амортизация (расход в отчете о прибылях и убытках) | Накопленная амортизация | Остаточная стоимость (учтенная в балансе) |

| 1 | 30 000 долларов США | 30 000 долларов США | 70 000 долларов |

| 2 | 21 000 долларов США | 51 000 долларов США | 49 000 долларов США |

| 3 | 14 700 долларов США | 65 700 долл. США США | 34 300 долл. США |

| 4 | 10 290 долларов США | $75 990 | 24 010 долларов США |

| 5 | 7 203 долл. США | 83 193 долл. США | 16 807 долл. США |

Оценка нематериальных активов

В отличие от материальных активов некоторые нематериальные активы не имеют срока полезного использования. «Возьмите, к примеру, приобретенный товарный знак, — говорит Бессетт. «Товарный знак не имеет срока службы. Она будет существовать до тех пор, пока существует компания. Поэтому трудно амортизировать стоимость этого товарного знака, чтобы отразить его использование».

Поскольку нематериальный актив не может быть амортизирован, он будет отражаться по себестоимости, а затем обесцениваться в случае потери стоимости (обесценение – это уменьшение балансовой стоимости актива). Давайте рассмотрим два примера.

- Товарный знак

Прежде всего, важно различать товарный знак, разработанный внутри компании, и товарный знак, приобретенный в результате приобретения бизнеса.

Товарный знак, разработанный внутри компании, никогда не признается в финансовой отчетности, поскольку он не соответствует критериям признания в качестве нематериального актива. Для признания нематериального актива в бухгалтерском балансе он должен быть отделимым от субъекта, который его разрабатывает, что в данном случае невозможно. Когда организация ведет бизнес, она несет различные операционные расходы. Поэтому очень сложно оценить стоимость разработки товарного знака отдельно.

Товарный знак, разработанный внутри компании, никогда не признается в финансовой отчетности, поскольку он не соответствует критериям признания в качестве нематериального актива. Для признания нематериального актива в бухгалтерском балансе он должен быть отделимым от субъекта, который его разрабатывает, что в данном случае невозможно. Когда организация ведет бизнес, она несет различные операционные расходы. Поэтому очень сложно оценить стоимость разработки товарного знака отдельно.Тем не менее, Бессетт говорит, что стоимость товарного знака, приобретенного извне, можно оценить. Часть покупной цены бизнеса будет отнесена на товарный знак на дату сделки. Для этого потребуются услуги специалиста по оценке бизнеса.

«Для такой оценки часто приходится привлекать специалистов», — говорит бизнес-консультант.

- Деловая репутация

Деловая репутация относится к ценности, которую компания получает от своего бренда, клиентской базы и репутации, связанной с ее интеллектуальной собственностью.

Деловая репутация – это долгосрочный актив, который создает ценность для компании в течение ряда лет.

Деловая репутация – это долгосрочный актив, который создает ценность для компании в течение ряда лет.Как и в случае с товарными знаками, очень сложно оценить срок полезного использования деловой репутации. По этой причине стандарты бухгалтерского учета гласят, что гудвилл не имеет конечного срока службы.

Чтобы оценить деловую репутацию в финансовой отчетности, компания затем должна будет определить ее справедливую стоимость, выполнив тест на обесценение.

«Предположим, мы покупаем компанию, но она начинает терять деньги, клиентов и долю рынка, а также приносит операционные убытки, — говорит Бессетт. «Целесообразно критически взглянуть на оценку деловой репутации. Возможно, мы заплатили слишком много, чтобы купить акции этой компании. Чтобы избежать переоценки актива, будет проведен тест на обесценение».

Это позволит компании определить, следует ли отражать убыток в отчете о прибылях и убытках, относящийся к деловой репутации. Компания признает убыток, если балансовая стоимость деловой репутации превышает ее справедливую стоимость.

Например, один из методов, используемых для расчета справедливой стоимости деловой репутации, заключается в дисконтировании предполагаемых и ожидаемых будущих денежных потоков (т. е. притока и оттока денежных средств от деятельности приобретенного бизнеса).

Например, один из методов, используемых для расчета справедливой стоимости деловой репутации, заключается в дисконтировании предполагаемых и ожидаемых будущих денежных потоков (т. е. притока и оттока денежных средств от деятельности приобретенного бизнеса).

Во всех отраслях одинаково много материальных и нематериальных активов?

Количество материальных и нематериальных активов, принадлежащих компаниям, может значительно различаться в зависимости от отрасли.

Производственная компания обычно имеет больше материальных активов. У него будут основные средства, такие как недвижимость, завод (если он решит купить, а не арендовать помещение) и инвентарь. Предприятие, предоставляющее услуги, основные расходы которого составляют затраты на оплату труда, будет иметь относительно больше нематериальных активов, некоторые из которых могут не отражаться на балансе, например, списки клиентов.

Поскольку фирма сектора услуг обычно имеет меньше материальных активов, фирме может быть труднее обеспечить финансирование.

Об авторе