Что такое обналичивание денежных средств: Обналичивание денег: статья УК РФ, уголовная ответственность

Прокурор разъясняет — Прокуратура Ярославской области

Прокурор разъясняет

- 3 июня 2019, 00:02

Ответственность за незаконное обналичивание денежных средств

Текст

Поделиться

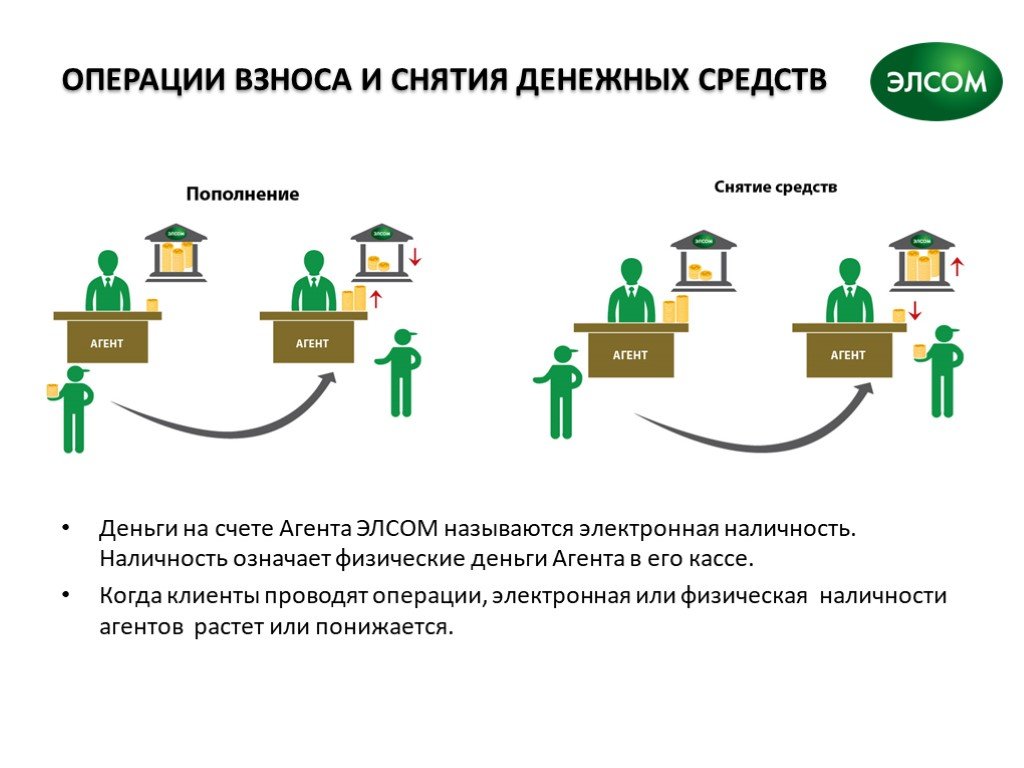

Под «обналичиванием денежных средств» понимаются действия юридических лиц и индивидуальных предпринимателей по переводу безналичных денежных средств (на расчетном счету) с целью уклонения от уплаты налогов и получения наличных денежных средств, не отражённых в официальных бухгалтерских документах хозяйствующего субъекта.

В зависимости от характера действий участников и размера незаконно полученных доходов либо неуплаченных в бюджет налогов может наступить уголовная ответственность.

Например, заказчики и непосредственные исполнители незаконной денежной операции могут быть привлечены к уголовной ответственности по статье 198 УК РФ («Уклонение от уплаты налогов и (или) сборов с физического лица», статье 199 УК РФ («Уклонение от уплаты налогов и (или) сборов с организации»). Наказание за данные преступления предусматривает лишения свободы на срок до 3 лет.

Кроме того, дополнительно указанные действия могут квалифицироваться по статье 327 УК РФ («Подделка, изготовление или сбыт поддельных документов»).

В том случае, если противоправные действия совершаются в составе организованной группы, то они будут квалифицированы как организация преступного сообщества (статья 210 УК РФ). При этом лица, обеспечивающие процесс обналичивания (бухгалтеры, курьеры и т.д.), могут быть привлечены к ответственности как соучастники преступления.

Если обналичиваемые денежные средства приобретены преступным путем, то тогда деяние дополнительно квалифицируются по статье 174 УК РФ («Легализация (отмывание) денежных средств или иного имущества, приобретенных другими лицами преступным путем») либо по статье 174.1 УК РФ («Легализация (отмывание) денежных средств или иного имущества, приобретенных лицом в результате совершения им преступления»).

Лебедевич Виктор Леонидович , прокурор Фрунзенского района • 03 июня 2019

Ответственность за незаконное обналичивание денежных средств

Под «обналичиванием денежных средств» понимаются действия юридических лиц и индивидуальных предпринимателей по переводу безналичных денежных средств (на расчетном счету) с целью уклонения от уплаты налогов и получения наличных денежных средств, не отражённых в официальных бухгалтерских документах хозяйствующего субъекта.

В зависимости от характера действий участников и размера незаконно полученных доходов либо неуплаченных в бюджет налогов может наступить уголовная ответственность.

Например, заказчики и непосредственные исполнители незаконной денежной операции могут быть привлечены к уголовной ответственности по статье 198 УК РФ («Уклонение от уплаты налогов и (или) сборов с физического лица», статье 199 УК РФ («Уклонение от уплаты налогов и (или) сборов с организации»). Наказание за данные преступления предусматривает лишения свободы на срок до 3 лет.

Кроме того, дополнительно указанные действия могут квалифицироваться по статье 327 УК РФ («Подделка, изготовление или сбыт поддельных документов»).

В том случае, если противоправные действия совершаются в составе организованной группы, то они будут квалифицированы как организация преступного сообщества (статья 210 УК РФ). При этом лица, обеспечивающие процесс обналичивания (бухгалтеры, курьеры и т.д.), могут быть привлечены к ответственности как соучастники преступления. Санкция указанной статьи предусматривает наказание в виде лишения свободы сроком до 20 лет. Дополнительно, действия лиц, совершивших неправомерные действия по обналичиванию, могут квалифицироваться по статье 187 УК РФ — «Неправомерный оборот средств платежей».

Санкция указанной статьи предусматривает наказание в виде лишения свободы сроком до 20 лет. Дополнительно, действия лиц, совершивших неправомерные действия по обналичиванию, могут квалифицироваться по статье 187 УК РФ — «Неправомерный оборот средств платежей».

Если обналичиваемые денежные средства приобретены преступным путем, то тогда деяние дополнительно квалифицируются по статье 174 УК РФ («Легализация (отмывание) денежных средств или иного имущества, приобретенных другими лицами преступным путем») либо по статье 174.1 УК РФ («Легализация (отмывание) денежных средств или иного имущества, приобретенных лицом в результате совершения им преступления»).

Лебедевич Виктор Леонидович , прокурор Фрунзенского района • 03 июня 2019

Прокурор разъясняет. Ответственность за обналичивание денежных средств

Деятельность, связанная с незаконным обналичиванием денежных средств, содержит признаки целого ряда экономических преступлений.

Руководители юридических лиц прибегают к незаконному обналичиванию денежных средств в целях уклонения от уплаты установленных налогов и сборов, погашения кредиторской задолженности, вывода активов в преддверии процедур банкротства и т. д.

д.

В зависимости от цели обналичивания, роли в данном процессе и размера незаконно полученных доходов либо неуплаченных в бюджет налогов действия участников подобной деятельности может квалифицироваться по различным статьям Уголовного кодекса Российской Федерации.

Так, заказчики «обналички» и непосредственные исполнители могут быть привлечены к уголовной ответственности по ст. ст. 198 («Уклонение от уплаты налогов и (или) сборов с физического лица», 199 УК РФ («Уклонение от уплаты налогов и (или) сборов с организации»).

Дополнительно их действия могут квалифицироваться по ст. 327 УК РФ («Подделка, изготовление или сбыт поддельных документов»).

В целях уклонения от уплаты установленных налогов и сборов в отдельных случаях предприниматели прибегают к незаконному обналичиванию денежных средств, совершаемому путем заключения договоров с фирмами – «однодневками».

Создание «фирм-однодневок», с помощью которых осуществляется неправомерное обналичивание денежных средств, влечет за собой уголовную ответственность по ст. ст. 173.1 «Незаконное образование (создание, реорганизация) юридического лица».

ст. 173.1 «Незаконное образование (создание, реорганизация) юридического лица».

Действия граждан по предоставлению своих документов для образования «фирмы-однодневки» образуют состав преступления, предусмотренного ч. 1 ст. 173. 2 УК РФ «Незаконное использование документов для образования (создания, реорганизации) юридического лица».

Лица, оказывающие руководителям юридических лиц услуги по обналичиванию денежных средств, могут быть привлечены к уголовной ответственности по ст. 171 УК РФ – «Незаконное предпринимательство» и ст. 172 УК РФ – «Незаконная банковская деятельность».

Если противоправные действия совершаются в составе организованной группы (что чаще всего бывает на практике), они квалифицируются как организация преступного сообщества (ст. 210 УК РФ). При этом лица, обеспечивающие процесс обналичивания (бухгалтеры, курьеры и т.д.), могут быть привлечены к ответственности как соучастники преступления.

Кроме того, действия лиц, совершивших неправомерные действия по обналичиванию, могут дополнительно квалифицироваться по ст. 187 УК РФ «Неправомерный оборот средств платежей».

187 УК РФ «Неправомерный оборот средств платежей».

В случае, если обналичиваемые денежные средства приобретены преступным путем, такие деяния дополнительно квалифицируются по ст. 174 («Легализация (отмывание) денежных средств или иного имущества, приобретенных другими лицами преступным путем») либо ст. 174.1 («Легализация (отмывание) денежных средств или иного имущества, приобретенных лицом в результате совершения им преступления») УК РФ.

Как снять деньги в банкомате

В эпоху цифровых технологий важно знать, что вы все еще можете получить доступ к наличным деньгам, когда они вам понадобятся. И будь то в вашем банке, ближайшем банкомате или в магазине, есть множество способов снять деньги.

Где бы вы ни находились, дома или за границей, снятие или внесение денежных средств не может быть проще. Ознакомьтесь с нашим руководством о том, как снимать деньги в банкомате или банке рядом с вами, и быстро снимать евро, пока вы в пути.

Что такое снятие наличных?

Снятие наличных Электронный перевод средств с вашего банковского счета, сбережений или пенсии в наличные наличные. Денежные депозиты работают точно так же, только в обратном порядке — физические деньги депонируются и в цифровом виде добавляются обратно на связанный счет.

Денежные депозиты работают точно так же, только в обратном порядке — физические деньги депонируются и в цифровом виде добавляются обратно на связанный счет.

Снятие наличных в банке

Если вы посетите отделение вашего банка, представитель лично проведет вашу операцию. Возьмите свою дебетовую карту или форму удостоверения личности и данные своей учетной записи, и они могут обработать вывод средств для вас, если у вас достаточно средств.

Снятие наличных с помощью кэшбэка

Вы можете снять деньги во многих розничных магазинах при совершении покупки по дебетовой карте — запрошенная сумма добавляется к общей сумме вашего счета, а затем выдается вам наличными. Позже вы увидите снятие средств в выписке по вашему счету.

Снятие наличных с помощью банкомата

Банкоматы (банкоматы) связывают вашу дебетовую карту с вашим текущим счетом, предоставляя вам полный доступ к вашим средствам. Поскольку большинство машин принимают все карты, вы, скорее всего, можете использовать любой банкомат, независимо от того, через кого вы осуществляете операции.

Снятие наличных с помощью N26

Откройте счет N26 за считанные минуты, и вы получите бесплатную виртуальную дебетовую карту Mastercard N26 с бесплатным снятием наличных каждый месяц в определенных банкоматах. Более того, наши премиальные счета You и Metal включают неограниченное бесплатное снятие средств в иностранной валюте в любой точке мира

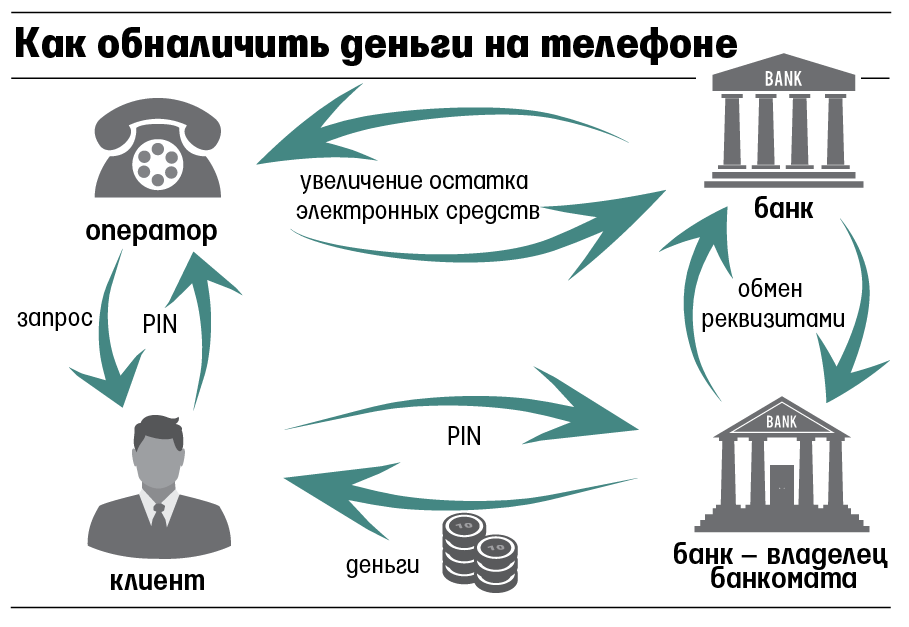

Как снять деньги в банкомате

Снятие денег в банкомате не может быть проще. Просто вставьте физическую карту или отсканируйте виртуальную карту через считывающее устройство, выберите язык и введите свой 4-значный PIN-код. После утверждения PIN-кода выберите «снятие» в качестве типа транзакции и введите сумму, которую хотите снять. Наконец, заберите наличные (и квитанцию, если необходимо) и заберите свою дебетовую карту, если автомат еще не вернул ее. Транзакция завершена!

Как снять деньги за границей

Чтобы снять деньги за границей, просто найдите местный банкомат и завершите снятие денег, используя свой PIN-код. Вы также можете использовать CASh36 в некоторых европейских странах для снятия наличных в участвующих магазинах. Вывод средств в еврозоне бесплатен для клиентов N26, а вывод средств по всему миру бесплатен для владельцев счетов You и Metal. Однако условия вывода средств за границу могут различаться в зависимости от плана вашей учетной записи и страны, поэтому проверьте подробности в своей учетной записи.

Вы также можете использовать CASh36 в некоторых европейских странах для снятия наличных в участвующих магазинах. Вывод средств в еврозоне бесплатен для клиентов N26, а вывод средств по всему миру бесплатен для владельцев счетов You и Metal. Однако условия вывода средств за границу могут различаться в зависимости от плана вашей учетной записи и страны, поэтому проверьте подробности в своей учетной записи.

Ваш браузер не поддерживает видео HTML5.

Поиск ближайшего к вам банкомата

Нужен ближайший банкомат для снятия денег? Вы можете использовать онлайн-локатор или локатор на основе приложения, который предоставляет отмеченную карту всех банкоматов в вашем текущем местоположении. Воспользуйтесь нашей функцией поиска банкоматов N26 прямо сейчас, и одним касанием символа карты на карте Cash вы сможете быстро добраться до ближайшего банкомата.

Как снять деньги без карты

Как клиент N26, вы можете использовать свою виртуальную карту Mastercard для снятия наличных в банкомате с поддержкой NFC, используя только свой смартфон. Просто поднесите карту к считывателю, чтобы завершить транзакцию. Кроме того, если вы находитесь в Германии, Австрии, Италии, Испании или Греции, вы можете использовать CASh36 для снятия наличных в участвующих магазинах — карта не требуется.

Просто поднесите карту к считывателю, чтобы завершить транзакцию. Кроме того, если вы находитесь в Германии, Австрии, Италии, Испании или Греции, вы можете использовать CASh36 для снятия наличных в участвующих магазинах — карта не требуется.

Снятие наличных: лимиты и суммы

Лимит на снятие наличных зависит от банка. Большинство лимитов на снятие средств в банкоматах составляют от 200 до 300 евро в день. Всегда помните о лимите снятия средств в вашем банке, особенно если деньги, которые вам нужны, превышают эту сумму.

Для клиентов N26 максимальный лимит снятия средств в банкомате составляет 1000 евро в большинстве стран. Вы также можете уменьшить лимит вывода в приложении для смартфона. Для быстрого и легкого доступа к собственным наличным до 1000 евро выберите подходящий для вас счет N26.

CASh36 — снимать деньги с помощью N26

С помощью N26 вы можете удобно снимать наличные в розничных магазинах с помощью CASh36. Просто введите сумму, которую хотите снять, в разделе CASh36 вашего приложения, подождите, пока сгенерируется штрих-код, отсканируйте штрих-код на кассе и заберите наличные у кассира! Лучше всего то, что вам даже не нужно совершать покупку или иметь под рукой физическую дебетовую карту.

Как снять деньги в банкомате банка?

Чтобы снять деньги с банкомата (банкомата), вам понадобится ваша дебетовая карта, привязанная к вашему текущему счету, и ваш 4-значный PIN-код.

Что нужно, чтобы снять деньги в банке?

Чтобы снять деньги в традиционном банке, вам потребуется ваша дебетовая карта, привязанная к вашему текущему счету, и форма удостоверения личности, которую вы должны предоставить кассиру банка.

Какой лимит снятия наличных в банкомате?

Лимиты на снятие наличных варьируются от банка к банку. Некоторые банки начинают с лимита в 200 евро в день, но многие доходят до 300 евро. Со счетом N26 вы можете снимать до 1000 евро в день и устанавливать более низкий лимит по своему усмотрению.

Как мне найти ближайший банкомат?

Вы можете найти ближайший к вам банкомат с помощью онлайн-приложения, которое предоставит вам карту, на которой отмечены все пункты выдачи наличных банкоматов рядом с вами. Найдите ближайший пункт выдачи наличных с помощью приложения определения местоположения банкомата N26.

Найдите ближайший пункт выдачи наличных с помощью приложения определения местоположения банкомата N26.

Что такое CASh36?

CASh36 — это функция N26, которая позволяет покупателям вносить или снимать наличные во всех партнерских розничных магазинах, используя технологию штрих-кода смартфона через приложение N26.

Что вам нужно знать – Forbes Advisor

Обновлено: 12 октября 2022 г., 16:38

Примечание редактора. Мы получаем комиссию за партнерские ссылки в Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Банкоматы обеспечивают простой и удобный доступ к средствам внутри расчетного или сберегательного счета. Когда возникает необходимость снять наличные, важно знать, применяется ли лимит.

Во многих банках на снятие средств в банкомате обычно устанавливается дневной лимит. Также могут быть ограничения, которые применяются к каждой транзакции.

Почему банки устанавливают ограничения на снятие средств в банкоматах?

Банки могут устанавливать ограничения на снятие средств в банкоматах из соображений практичности и безопасности.

Во-первых, банкоматы могут хранить только такое количество наличных денег, а у банков есть только такое количество наличных, которое они могут раздать клиентам в любой момент времени. Установка максимальной суммы снятия в банкомате для каждого клиента помогает банку контролировать движение доступных наличных денег.

Другая причина связана с безопасностью и защитой учетных записей клиентов. Скажите, что кто-то украл вашу дебетовую карту и PIN-код. Без лимита на снятие средств в банкомате они могут опустошить ваш текущий или сберегательный счет и прикарманить все ваши деньги.

Хотя ограничения на снятие средств в банкомате могут показаться неприятными, они служат важной цели обеспечения безопасности ваших денег.

Сколько можно снимать в банкомате каждый день?

Максимальный лимит снятия средств в банкомате зависит от того, с кем вы работаете, поскольку каждый банк или кредитный союз устанавливает свои собственные правила. Чаще всего лимиты на снятие наличных в банкоматах составляют от 300 до 1000 долларов в сутки.

Опять же, это определяется банком или кредитным союзом — стандартного дневного лимита на снятие средств в банкомате не существует. Лимит на снятие средств в банкомате вашего личного банка также может зависеть от типов ваших счетов и вашей банковской истории.

Например, если вы новичок в банке и открыли базовый текущий счет, у вас может быть более низкий лимит на снятие средств в банкомате, чем у того, у кого в течение 10 лет был премиальный расчетный счет. Специальные счета, такие как проверка второго шанса или проверка студента, также могут иметь разные лимиты снятия наличных в банкомате.

Сколько денег можно снять в банкомате за один раз?

В дополнение к дневному лимиту банкомата, установленному банком или кредитным союзом, некоторые банкоматы могут иметь ограничения на сумму наличных, которую можно выдать за одно снятие. Суточные лимиты на снятие наличных в банкоматах могут отличаться от дневных лимитов на покупки.

Суточные лимиты на снятие наличных в банкоматах могут отличаться от дневных лимитов на покупки.

Например, ваш банк может ограничить вас снятием 400 долларов США в банкомате, но вы можете совершать покупки на сумму до 4000 долларов США каждый день, используя свою дебетовую карту. Учреждения могут разделить лимиты на снятие средств в банкоматах и лимиты на покупки или установить третий лимит на общую сумму денег, которую вы можете снимать со своего счета посредством снятия наличных и покупок каждый день.

Опять же, эти лимиты предназначены для сглаживания потока денежных средств для банка, защищая при этом вас и ваши счета.

В каких банкоматах можно снять больше всего денег?

Чем выше установленный вашим банком дневной лимит на снятие средств в банкомате или лимит на транзакцию, тем больше наличных вы сможете получить.

Это означает, что если ваш банк устанавливает максимальный лимит на снятие наличных в банкомате в размере 1000 долларов США в день, это максимальная сумма наличных, которую вы сможете снять, независимо от того, какой банкомат вы используете. Вот почему важно внимательно изучить все, что написано мелким шрифтом, при открытии нового банковского счета. Условия должны точно указывать, сколько наличных вы можете получить в банкоматах.

Вот почему важно внимательно изучить все, что написано мелким шрифтом, при открытии нового банковского счета. Условия должны точно указывать, сколько наличных вы можете получить в банкоматах.

Даже если вы не часто носите с собой наличные деньги, важно иметь возможность получить наличные, когда они вам понадобятся, и в нужной вам сумме. Если в вашем банке или кредитном союзе установлен более низкий дневной лимит снятия наличных в банкомате, это может стать проблемой, если вам когда-нибудь понадобится большая сумма денег, и вы не сможете добраться до отделения, чтобы снять ее.

Ежедневные лимиты на снятие в банкомате в ведущих банках

Банки различаются, когда речь заходит о том, сколько или как мало наличных денег они позволяют вам снимать с вашего расчетного счета в банкомате каждый день. Могут быть различия в лимитах на снятие средств в банкоматах для крупных банков по сравнению с региональными или местными банками. Обычные банки также могут устанавливать дневные лимиты на снятие средств в банкоматах иначе, чем онлайн-банки.

На приведенной ниже диаграмме показано, как сравниваются дневные лимиты на снятие средств в банкоматах в ведущих банках, включая онлайн-банки и обычные финансовые учреждения. Имейте в виду, что могут быть исключения из указанных здесь лимитов в зависимости от типа счета и ваших отношений с банком.

| Название банка | Лимит снятия |

| Союзник Банк | 1000 долларов |

| Банк Америки | 1000 долларов |

| БиМО Харрис | 1000 долларов |

| Capital One | 1000 долларов |

| Чарльз Шваб Банк | 1000 долларов |

| Чейз Банк | 500–3000 долларов США |

| Сити | 1500-2000 долларов |

| Гражданский банк | 500 долларов |

| Откройте банк | $510 |

| Пятый третий банк | $810 |

| ХСБК | 500–1000 долларов |

| Банк ключей | 300–1000 долларов |

| Морган Стэнли Банк | 1500-5000 долларов |

| Банк PNC | 500–1500 долларов США |

| Регионбанк | $808 |

| Траст | 500-3000 долларов |

| ТД Банк | 1 250–1 500 долл. США США |

| Юнион Банк | 500 долларов |

| Банк США | Зависит от отношений с клиентами |

| Уэллс Фарго Банк | Зависит от отношений с клиентами |

Имейте в виду, что эти ограничения на снятие средств в банкомате применяются к текущим счетам. Если у вас также есть сберегательный счет или счет денежного рынка в том же банке, могут применяться другие лимиты на снятие средств в банкомате. Вы также должны знать ежемесячные лимиты банка на операции по снятию средств со сберегательных счетов.

В прошлом Федеральный регламент D ограничивал снятие средств со сберегательного счета до шести раз в месяц. Действие этого правила приостановлено на неопределенный срок в связи с пандемией коронавируса. Но многие банки по-прежнему налагают ограничения на количество снятия средств со сбережений каждый месяц. Эти лимиты применяются к транзакциям по дебетовым картам, но не к снятию наличных в отделениях или банкоматах.

Если в вашем банке установлен такой лимит, важно знать, каков он, чтобы не превысить его. Снятие средств сверх разрешенного лимита может вызвать высокую комиссию за транзакцию.

Как увеличить лимиты на снятие средств в банкомате

Самый простой способ увеличить лимиты на снятие средств в банкомате — позвонить и попросить об увеличении. Ваш банк или кредитный союз могут захотеть временно или навсегда увеличить лимиты на снятие наличных в банкоматах.

Согласие банка на это может зависеть от:

- Как долго вы являетесь клиентом

- Какой тип счетов у вас есть в банке

- История вашего счета, включая сумму денег, которую вы обычно держите на руках

- Независимо от того, запрашиваете ли вы краткосрочное или постоянное повышение

Допустим, вы планируете совершить крупную покупку или отправиться в отпуск. В этом случае ваш банк может увеличить лимит снятия средств в банкомате на несколько дней или недель. Как только этот временный период закончится, ваш лимит вернется к тому, что было раньше.

Если вы заинтересованы в постоянном увеличении дневного лимита на снятие средств в банкомате, будьте готовы аргументировать, почему банк должен на это согласиться. Помните, что банки устанавливают эти лимиты из соображений безопасности, поэтому, если вы получите более высокий лимит, важно внимательно следить за своей дебетовой картой. В противном случае кто-то может получить доступ к большему количеству денег на вашем счете, если ваша карта будет утеряна или украдена.

Как обойти ограничения на снятие наличных в банкомате

Возможно, вы исчерпали дневной лимит на снятие наличных в банкомате, но вам по-прежнему нужны наличные для оплаты покупки или по другой причине. Вот что вы можете сделать, чтобы получить доступ к своим деньгам, когда они вам понадобятся:

- Возврат наличных на кассе при совершении покупки

- Снять деньги со сберегательного счета

- Снятие наличных в отделении

- Обналичить чек

Кэшбэк в магазине

Если вы совершаете покупки в магазине, вы можете получить наличные обратно на кассе без учета дневного лимита снятия в банкомате. Однако есть несколько предостережений.

Однако есть несколько предостережений.

Во-первых, она все еще может учитываться при расчете дневного лимита покупок или лимита снятия наличных. Поэтому помните об ограничениях, которые ваш банк налагает на ваш счет для покупок или транзакций по снятию наличных в точках продаж.

Далее запишите лимит кэшбэка магазина. Например, в зависимости от того, где вы совершаете покупки, на кассе вы можете получить возврат наличными в размере 100 долларов США. Если в магазине установлен более низкий лимит, вам может потребоваться совершить несколько покупок, чтобы снять всю необходимую сумму наличных. И опять же, каждая из этих транзакций будет учитываться при расчете дневного лимита покупок.

Снятие денег со сберегательного счета

Снятие денег со сберегательного счета с помощью карты банкомата — это еще один способ обойти дневные ограничения на снятие денег в банкомате для расчетного счета. На эти транзакции все еще могут быть ограничения, но при необходимости вы можете получить доступ к наличным деньгам. Если у вас нет карты банкомата, вместо этого вы можете снять наличные в отделении банка.

Если у вас нет карты банкомата, вместо этого вы можете снять наличные в отделении банка.

Снятие наличных в отделении

Вы также можете снять наличные со своего расчетного счета в отделении, если вы превысили дневной лимит на снятие наличных в банкомате. Кассир может помочь вам снять наличные с расчетного, сберегательного счета или счета денежного рынка.

Однако, если вам нужна большая сумма денег, вы можете рассмотреть более безопасные способы оплаты, отличные от наличных. Например, если вы покупаете автомобиль, вы можете получить кассовый чек, заверенный чек или даже денежный перевод для покрытия транзакции. Таким образом, у вас есть бумажный след, подтверждающий платеж, и вы не носите с собой большие суммы наличных денег.

Обналичивание чека

Четвертый способ обойти ограничения на снятие средств в банкомате — это обналичивание чека. Вы бы просто выписали чек на «Cash», подписали его и отнесли в банк, чтобы обналичить.

Опять же, важно знать о любых ограничениях, которые банк может наложить на обналичивание чеков. Могут быть ограничения на сумму наличных, которые вы можете снять таким образом, или на количество чеков, которые вы можете выписать на «Наличные» за один день.

Могут быть ограничения на сумму наличных, которые вы можете снять таким образом, или на количество чеков, которые вы можете выписать на «Наличные» за один день.

Сколько наличных можно снять в банке за один день?

Сумма наличных, которую вы можете снять в банке за один день, зависит от политики банка по снятию наличных. Ваш банк может разрешить вам снимать 5000, 10000 или даже 20000 долларов наличными в день. Или ваши ежедневные лимиты на снятие наличных могут быть значительно ниже этих сумм.

Важно отметить, что федеральное правительство отслеживает крупные операции по снятию наличных и депозитам. Банки обязаны сообщать о любых отдельных транзакциях, связанных со снятием 10 000 долларов США или более наличными или их эквивалентами, такими как кассовые чеки или денежные переводы.

Это правило применяется к единовременным снятиям средств или депозитам и связанным с ними платежам, которые происходят в течение 24 часов. IRS требует эту отчетность для обнаружения потенциально мошеннической деятельности. Это не должно препятствовать снятию 10 000 долларов наличными для покупки автомобиля или оплаты другой крупной покупки, если это необходимо, но стоит отметить, что эти транзакции будут подлежать уведомлению IRS.

Это не должно препятствовать снятию 10 000 долларов наличными для покупки автомобиля или оплаты другой крупной покупки, если это необходимо, но стоит отметить, что эти транзакции будут подлежать уведомлению IRS.

Что делать, если вам срочно нужны наличные

Если вам срочно нужны наличные, обратитесь к банкомату. Позвоните в свой банк и попросите увеличить лимит, если вы превысите лимит снятия средств в банкомате.

Если это невозможно, вы можете попробовать один из способов, упомянутых ранее, например, вернуть наличные на кассе или выписать чек в «Cash». В крайнем случае, вы можете рассмотреть возможность выдачи наличных по кредитной карте.

Получение аванса наличными с кредитной карты просто означает снятие наличных с вашего кредитного лимита. По сути, это разновидность краткосрочного кредита. Это удобство, которое многие компании, выпускающие кредитные карты, предлагают в качестве преимущества счета. Вы можете получить наличные с помощью карты в банке или банкомате или получить наличные с помощью удобного чека.

Однако есть некоторые потенциальные недостатки. Денежные авансы имеют годовую процентную ставку или годовых, как и покупки, но разница в том, что эти проценты начинают начисляться сразу — для наличных авансов нет льготного периода. Проценты на аванс наличными часто начисляются по более высокой ставке, чем ваш стандартный APR покупки. Кроме того, вы можете заплатить комиссию за аванс наличными, равную проценту от суммы аванса.

Учитывая проценты и комиссию, выдача наличных может оказаться дорогостоящим способом быстрого получения наличных. По этой причине вам может быть лучше сначала обратиться в свой банк по поводу временного увеличения лимита на снятие наличных в банкомате или вместо этого снять наличные в отделении.

Найдите лучшие онлайн-банки 2022 года

Учить больше

Bottom Line

Банкоматы существуют для вашего удобства, а ограничения на снятие средств в банкоматах существуют для вашей защиты. Банки также ограничивают снятие наличных в банкоматах, чтобы гарантировать, что у них будет достаточно наличных для других клиентов. Если текущий лимит на снятие наличных в банкомате вашего банка или кредитного союза ниже, чем вы хотели бы, в целом или для немедленной транзакции, обратитесь в свое финансовое учреждение и попросите увеличить ваш лимит.

Если текущий лимит на снятие наличных в банкомате вашего банка или кредитного союза ниже, чем вы хотели бы, в целом или для немедленной транзакции, обратитесь в свое финансовое учреждение и попросите увеличить ваш лимит.

Часто задаваемые вопросы (FAQ)

Как выписать чек на снятие наличных?

Чтобы выписать чек на снятие наличных, просто предъявите его к наличным, введите сумму и подпишите ее. Затем вы можете отнести его в банк, чтобы кассир обналичил его так же, как и любой другой чек.

Как внести наличные в банкомат?

Во-первых, убедитесь, что ваш банк разрешает внесение наличных через банкоматы, поскольку это делают не все банки. Затем вставьте карту банкомата и введите свой PIN-код. Получите доступ к счету, на который вы хотите внести наличные, и выберите функцию депозита. В зависимости от банка вам может потребоваться положить наличные в депозитный конверт или вы сможете вставлять купюры непосредственно в депозитную прорезь. Следуйте инструкциям вашего банка, как показано на экране, подтвердив как сумму в долларах, так и счет, на который должны быть переведены деньги, затем подтвердите транзакцию.

Могу ли я снять наличные с моей кредитной карты?

Выдача наличных по кредитной карте позволяет снимать наличные в пределах доступного кредитного лимита. Ваш лимит выдачи наличных может быть ниже лимита покупки. Снятие наличных с кредитной карты может вызвать более высокую годовую процентную ставку за эту транзакцию, а также комиссию за выдачу наличных.

Как узнать лимит снятия в банкомате?

Вы должны иметь возможность войти в свое онлайн-приложение или приложение для мобильного банкинга, чтобы просмотреть максимальный лимит снятия средств в банкомате. Если вы не видите каких-либо ограничений в списке, вы можете позвонить в банк, чтобы узнать, сколько денег вы можете снять в банкомате за транзакцию и в день.

У какого банка самый высокий лимит снятия в банкомате?

Morgan Stanley Bank в настоящее время имеет один из самых высоких лимитов банкоматов. Это позволяет клиентам снимать от 1500 до 5000 долларов в день в банкомате, в зависимости от типа счета. Citi также имеет относительно высокий дневной лимит на снятие в банкомате от 1500 до 2000 долларов, а PNC Bank позволяет снимать до 1500 долларов в день на снятие в банкомате с некоторых счетов.

Citi также имеет относительно высокий дневной лимит на снятие в банкомате от 1500 до 2000 долларов, а PNC Bank позволяет снимать до 1500 долларов в день на снятие в банкомате с некоторых счетов.

Хотя эти суммы могут быть больше, чем обычно требуется большинству потребителей, полезно знать, что если вам регулярно приходится снимать относительно большие суммы — и у вас есть средства для этого — эти банки могут удовлетворить ваши потребности.

Эта статья была полезной?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

КомментарииМы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, попробуйте позже.

Пожалуйста, попробуйте позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Я независимый финансовый журналист и регулярно публикую статьи в U. S. News и CreditCards.com. Я писал для Life + Money от Citi, Bankrate и The Balance, среди прочих. Вы можете найти меня в LinkedIn или подписаться на меня в Twitter @seemomwrite.

S. News и CreditCards.com. Я писал для Life + Money от Citi, Bankrate и The Balance, среди прочих. Вы можете найти меня в LinkedIn или подписаться на меня в Twitter @seemomwrite.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакция дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor.

Об авторе