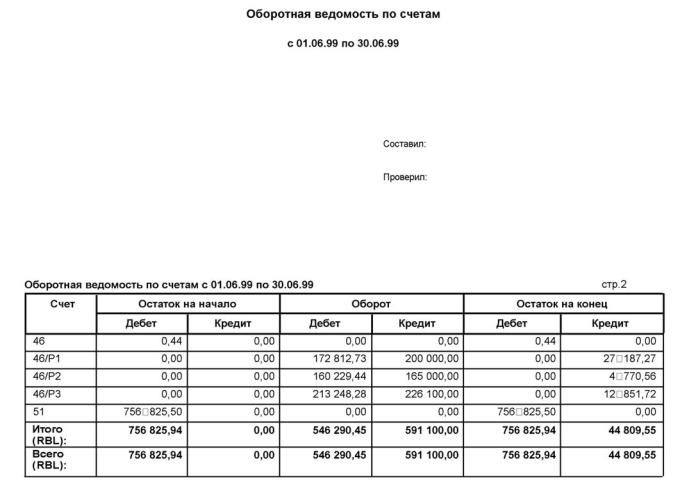

Что такое оборотная ведомость: Таблица 25. Оборотная ведомость по счетам синтетического учета за апрель 200_ года

Таблица 25. Оборотная ведомость по счетам синтетического учета за апрель 200_ года

Таблица 25

Оборотная ведомость по счетам синтетического учета

за апрель 200_ года

Кредит | Наименование синтетических счетов | Остаток на 1 апреля | Оборот за апрель | Остаток на 1 мая | |||

дебет | кредит | дебет | кредит | дебет | кредит | ||

1 Основные средства | 4500 | 4500 | |||||

2. Материалы | 3000 | 3775 | 3400 | 3375 | |||

3. | 20000 | 3400 | 23400 | ||||

4. Касса | 170 | 170 | |||||

5. Расчетный счет | 15000 | 2350 | 12650 | ||||

6. Расчеты с поставщиками и подрядчиками | 1500 | 2350 | 3775 | 2925 | |||

7. Расчеты с подотчетными лицами | 100 | 1000 | |||||

8. Уставный капитал | 42170 | 42170 | |||||

Итого: | 43670 | 43670 | 9525 | 9525 | 45095 | 45095 | |

———————————

<*> Сальдо по этим счетам выбраны произвольно для примера записи в ведомость.

Оборотная ведомость по счетам синтетического учета характеризуется наличием трех пар равенства, которые вытекают из двойной записи.

Первая пара — равенство итогов начальных остатков по дебету и кредиту всех счетов.

Вторая пара — равенство итогов дебетовых и кредитовых оборотов — объясняется применением двойственного отражения хозяйственных операций по счетам, при котором каждая хозяйственная операция записывается в одинаковой сумме по дебету и кредиту соответствующих счетов.

Третья пара — равенство итогов конечных остатков по дебету и кредиту всех счетов. Остатки характеризуют состав всех средств и источников их образования.

Отсутствие этих равенств свидетельствует о допущенных ошибках при записи хозяйственных операций на счетах или при подсчете итогов, а также при выведении остатков по активно-пассивному счету.

Кроме проверки правильности и полноты учетных записей, оборотная ведомость по счетам синтетического учета может быть использована для составления баланса.

Последние две колонки таблицы содержат, по существу, те показатели по активным и пассивным статьям, которые должны быть включены в баланс фермерского хозяйства на начало следующего отчетного периода.

Оборотная ведомость по синтетическим счетам используется еще для общего ознакомления с ходом работы в фермерском хозяйстве. Из нее можно получить лишь самые общие показатели о хозяйственной деятельности.

Оборотные ведомости по аналитическим счетам (табл. 26), отражающие расчеты с организациями, предприятиями и лицами, имеют такую же форму, как и оборотная ведомость по счетам синтетического учета.

Открыть полный текст документа

3.2. ОСНОВНЫЕ ПРАВИЛА СОСТАВЛЕНИЯ ОБОРОТНОЙ ВЕДОМОСТИ ПО ДАННЫМ СИНТЕТИЧЕСКОГО И АНАЛИТИЧЕСКОГО УЧЕТА

Одним из способов обобщения данных бухгалтерских счетов в балансе организации является составление оборотной ведомости. Учетная информация, поступающая в течение месяца, оказывается разобщенной по многим счетам синтетического и аналитического учета. Оборотная ведомость позволяет обобщить учетную информацию, отражаемую на счетах бухгалтерского учета.

Оборотная ведомость позволяет обобщить учетную информацию, отражаемую на счетах бухгалтерского учета.

Оборотные ведомости имеют большое оперативно-хозяйственное значение. Сводя обороты счетов за отчетный период и их остатки на начало и конец этого периода, оборотные ведомости дают в наглядной и доступной форме важнейшие сведения о состоянии, движении и изменениях хозяйственных средств и их источников. При этом по аналитическим счетам оборотные ведомости показывают такие сведения детально, а по синтетическим счетам – укрупнено.

Оборотные ведомости являются важнейшими внутрихозяйственными оперативно-отчетными документами, имеющими значение не только для бухгалтерии. Они могут также быть использованы для контроля и руководства любым структурным подразделением организации.

Оборотная ведомость составляется в конце месяца и представляет собой свод оборотов и сальдо по всем работающим счетам.

Оборотная ведомость – это таблица, в которую записывают наименования и номера счетов, суммы начального (дебетового или кредитового) сальдо по каждому счету, суммы оборотов по дебету и кредиту и выводят конечное сальдо (дебетовое или кредитовое).

Оборотные ведомости бывают двух видов:

- По счетам синтетического учета;

- По счетам аналитического учета.

При составлении оборотных ведомостей необходимо выполнение следующих действий:

- В бланк оборотной ведомости следует перенести наименование каждого счета, сальдо начальное (дебетовое или кредитовое), дебетовые и кредитовые обороты и сальдо конечное (дебетовое или кредитовое) по каждому работающему счету;

- Подсчитать итоги по всем колонкам заполненной оборотной ведомости;

- Обеспечить сверку полученных итогов с учетом следующих замечаний:

- в оборотной ведомости по счетам синтетического учета должны получиться три пары равных итогов, из которых итоги начальных остатков (сальдо начальных) должны равняться итогу начального баланса, а итоги оборотов – итогу по журналу хозяйственных операций;

- в оборотной ведомости по счетам аналитического учета итоги начальных остатков (сальдо начальных), оборотов и конечных остатков (сальдо конечных) должны быть равны начальному остатку (сальдо начальному), оборотам и конечному остатку (сальдо конечному) соответствующего синтетического счета.

В оборотную ведомость по счетам синтетического учета записываются все используемые в организации синтетические счета, при этом на каждый счет отводится одна строка.

В оборотной ведомости по счетам синтетического учета имеются три пары колонок, в которых по каждому синтетическому счету показываются начальное сальдо, обороты по дебету и кредиту счета и конечное сальдо (табл. 3.2).

вставить таблицу!

При правильной организации бухгалтерского учета обязательно должно быть достигнуто попарное равенство итогов в колонках оборотной ведомости по счетам синтетического учета, а именно:

- итог дебетовых сальдо на начало месяца должен быть равен итогу кредитовых сальдо на начало месяца (гр. 3 = гр. 4), что обусловлено строением бухгалтерского баланса (равенством его актива и пассива на начало месяца). Итог дебетовых сальдо по счетам показывает сумму имущества организации, а итог кредитовых сальдо – сумму источников образования этого имущества и обязательств организации;

- итог дебетовых оборотов по счету за месяц должен быть равен итогу кредитовых оборотов (гр.

5 = гр. 6) по всем синтетическим счетам, что следует из сущности метода двойной записи, согласно которой каждая хозяйственная операция записывается дважды по дебету одного счета и кредиту другого счета в одинаковых суммах;

5 = гр. 6) по всем синтетическим счетам, что следует из сущности метода двойной записи, согласно которой каждая хозяйственная операция записывается дважды по дебету одного счета и кредиту другого счета в одинаковых суммах; - равные между собой итоги дебетовых и кредитовых оборотов по синтетическим счетам в оборотной ведомости должны быть также равны итогу в журнале регистрации хозяйственных операций. Это равенство объясняется тем, что сумма каждой хозяйственной операции находит отражение как в журнале регистрации хозяйственных операций, так и на счетах бухгалтерского учета по дебету и кредиту;

- итог дебетовых конечных сальдо должен быть равен итогу кредитовых конечных сальдо (гр. 7 = гр. 8), так как это уже новый бухгалтерский баланс.

Попарное равенство итогов оборотной ведомости по счетам синтетического учета имеет большое контрольное значение, так как отсутствие указанного равенства свидетельствует о наличии ошибок в учетных записях, которые необходимо выявить и устранить.

Оборотная ведомость по счетам синтетического учета имеет существенное значение и для оценки общего состояния имущества и источников его образования, а также обязательств организации за отчетный месяц.

Информация оборотной ведомости по счетам синтетического учета об остатках используется при составлении бухгалтерского баланса организации.

Кроме того, известна еще и так называемая шахматная оборотная ведомость по счетам синтетического учета, которая составляется по шахматной форме. В отличие от рассмотренной выше оборотной ведомости шахматная оборотная ведомость включает корреспонденцию счетов и является более сложной и громоздкой по строению. Шахматная оборотная ведомость применяется на практике, как правило, при ручной обработке учетных данных и составлении бухгалтерского баланса вручную.

Оборотные ведомости по счетам аналитического учета существенно отличаются от оборотных ведомостей по счетам синтетического учета.

Оборотные ведомости по счетам аналитического учета составляются раздельно к каждому синтетическому счету, по которому ведется аналитический учет. Они составляются по каждой группе аналитических счетов, объединяемых конкретным синтетическим счетом.

Они составляются по каждой группе аналитических счетов, объединяемых конкретным синтетическим счетом.

Они имеют различную форму в зависимости от особенностей объектов аналитического учета.

- Если объект учета отражается на аналитических счетах только в стоимостном выражении, то оборотные ведомости по этим счетам составляются по такой же форме (суммовая форма), что и оборотные ведомости по счетам синтетического учета, например по счетам учета расчетов;

- Если объект учета отражается на аналитических счетах не только в стоимостном выражении, но и в натуральном или трудовом измерителе, то показатели оборотных ведомостей по таким счетам приводятся также в денежном, натуральном или трудовом измерителе (количественно – суммовая форма или товарно-материальная форма), например по счетам учета товарно-материальных ценностей.

Оборотные ведомости по счетам аналитического учета – это свод оборотов и сальдо по всем счетам аналитического учета, открытым к данному синтетическому счету.

Примером первой формы графления может служить оборотная ведомость по счетам аналитического учета, например к счету 71 «Расчеты с подотчетными лицами » (табл. 3.3).

вставить таблицу!

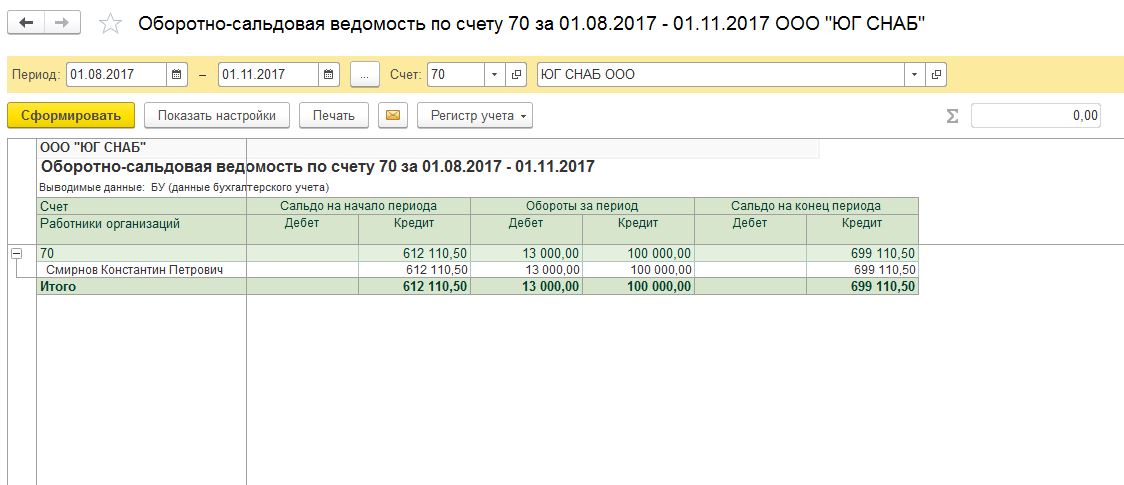

Примером второй формы графления может служить оборотная ведомость по счетам аналитического учета, например, к счету 70 «Расчеты с персоналом по оплате труда» (табл. 3.4).

вставить таблицу!

Итоги оборотных ведомостей по счетам аналитического учета сверяются с данными соответствующего синтетического счета в оборотных ведомостях по счетам синтетического учета (табл. 3.5).

Аналитический учет по счету 71 «Расчеты с подотчетными лицами» ведется по каждой авансовой выдаче.

вставить

Основная особенность оборотных ведомостей по счетам аналитического учета состоит в том, что общие итоги оборотов и остатков каждой оборотной ведомости по аналитическим счетам соответственно равны оборотам и остаткам объединяющего их счета в оборотной ведомости по счетам синтетического учета.

Данное равенство следует из взаимосвязи между аналитическими и синтетическими счетами и объясняется параллельностью записей на них.

Если итоговые данные за месяц можно получить прямо из документов (подсчетом), аналитический учет может вестись непосредственно в оборотных ведомостях (без записей в таблицах аналитических счетов).

Рассмотренные примеры показывают, что оборотные ведомости имеют важное контрольное значение, являясь средством проверки записей по счетам и сверки данных аналитического и синтетического учета.

К началу главы

Дальше

НазадChampion Rev Weave Pant Black

как открыть и каково назначение системы

Аналитические счета детализируют картину имущества предприятия в разрезе определённых групп активов. Фактически учёт на таких счетах ведётся в дополнительном порядке и служит для более подробного раскрытия информации об активах, которые закреплены за определёнными синтетическими счетами. К примеру, во время расчётов по заработной плате бухгалтеру мало знать только общую сумму начислений. В ряде случаев информация требуется в разрезе отдельного подразделения, служащего или рабочего. В момент поступления материалов требуется вести не только суммовой, но и количественный учёт в разрезе отдельных видов оприходованных на склад позиций.

В ряде случаев информация требуется в разрезе отдельного подразделения, служащего или рабочего. В момент поступления материалов требуется вести не только суммовой, но и количественный учёт в разрезе отдельных видов оприходованных на склад позиций.

Содержание

Скрыть- Аналитические счета бухгалтерского учёта

- Аналитические счета

- Ведомость по аналитическим счетам

- Назначение аналитических счетов

- Оборотная ведомость по аналитическим счетам

- Открыть аналитические счета

- План счетов аналитического учёта

- Система аналитических счетов

Аналитические счета бухгалтерского учёта

Аналитические счета, которые используются в бухгалтерском учёте, делятся на два вида:

- Количественно-суммовые. При их использовании бухгалтер помимо денежного эквивалента ведёт количественный учёт, к примеру, обозначает число листов шифера, оприходованных на склад.

- Аналитические. На суммовых аналитических счетах используется учёт исключительно в денежном эквиваленте.

Количественный, а также ведущийся параллельно с ним аналитический учёт должны быть организованы таким образом, чтобы показатели по ним совпадали в итоговом значении и позволяли осуществлять взаимный контроль.

Аналитические счета

Аналитические счета используются для детализации информации. В зависимости от специализации предприятия учёт может вестись в разрезе трудовых и денежных измерителей, натуральных показателей, отдельных операций, обязательств или видов имущества.

Яркий пример синтетического счёта, по которому часто закрепляется большое количество аналитических категорий — счёт 41 «Товары». Не менее распространённым примером считается 60-й счёт «Расчёты с поставщиками и подрядчиками». Если у вашей фирмы более одного поставщика, поступления по ним целесообразно разделить. Компаниям, у которых десятки и сотни поставщиков такой подход к ведению учёта жизненно необходим.

Ведомость по аналитическим счетам

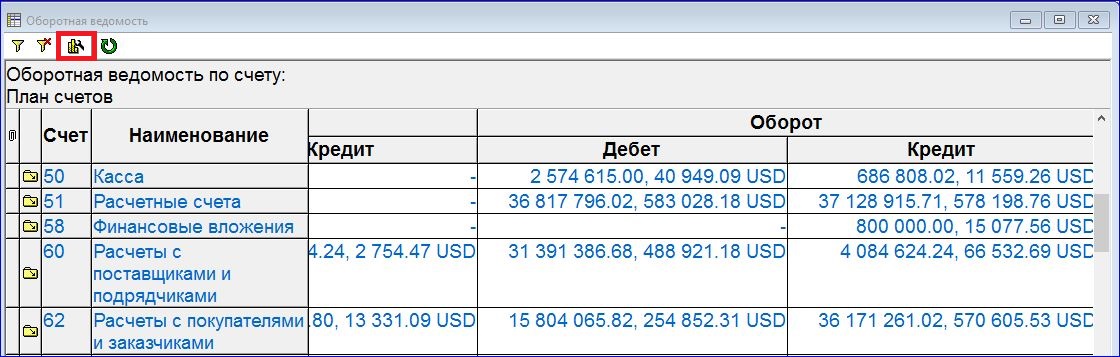

В оборотую ведомость заносятся остатки и обороты по счетам за выбранный отчётный период. В зависимости от ставящихся задач в программе 1С бухгалтер имеет возможность сформировать ведомость в разрезе аналитического или синтетического счёта.

В зависимости от ставящихся задач в программе 1С бухгалтер имеет возможность сформировать ведомость в разрезе аналитического или синтетического счёта.

Исходные данные для заполнения оборотных ведомостей берутся с бухгалтерских счетов, по которым в отчётном периоде зафиксировано какое-то движение активов или пассивов. В сформированной оборотной ведомости содержатся итоговые остатки по кредиту или дебету (сальдо), обороты по кредиту и дебету, а также наименование счёта.

Назначение аналитических счетов

Аналитический счёт используется для подробной детализации хозяйственных средств и других активов, которые используются на предприятии. Аналитические счета открываются исключительно в качестве дополнения к синтетическим счетам. Современные бухгалтеры ведут аналитический учёт в разрезе регистров второго, третьего, четвёртого и пятого порядка.

Работа с аналитическими счетами обладает определёнными преимуществами:

- Значительно упрощает ведение бухгалтерских записей.

- Позволяет создать хорошо структурированную иерархию счетов в зависимости от их назначения и признаков.

- Позволяет построить эффективную модель бухгалтерского учёта.

Оборотная ведомость по аналитическим счетам

Принцип формирования оборотной ведомости по аналитическим счетам такой же, как и при выводе на экран компьютера сводного документа по одному или нескольким счетам синтетического типа.

Документ состоит из трёх пар граф, в которых содержится вся необходимая информация:

- Начальное и конечное сальдо по каждому выбранному счёту.

- Обороты за выставленный отчётный период.

Каждая графа содержит две колонки, которые называются дебет и кредит. Правильное ведение учёта обеспечивает равенство итоговых сумм в колонках каждой пары.

Открыть аналитические счета

Открытие аналитических счетов необходимо в тех случаях, когда требуется детализация ведения учёта в разрезе видов топлива, сотрудников, товарно-материальных ценностей и других направлений ведения учёта.

Главное условие при работе с аналитическими счетами — соответствие оборотов и остатков.

План счетов аналитического учёта

Современный план счетов представляет собой многоуровневую иерархию, которая строится на связках счетов и субсчетов. В зависимости от специфики деятельности предприятия разработанный для ведения бухучета план счетов может включать определенное количество уровней, а также необходимое число субсчетов, открытых к каждому счету. В современной бухгалтерской программе 1С Предприятие 8 количество доступных к созданию субсчетов и уровней вложенности не ограничивается. Опция создания и редактирования новых счетов доступна не только разработчикам, но и пользователям программы. Хотя у пользователя и отсутствуют права на удаление счетов, созданных под именем разработчика.

Система аналитических счетов

Система ведения аналитического учёта предполагает более детализированное оприходование поступающих активов часто не только в денежном эквиваленте, но и в натуральном выражении.

Аналитический счёт, несмотря на детализирующую функцию, способствует группировке и обобщению данных, которые объединяются синтетическими счетами. Открытие аналитического счёта возможно только к сложному счёту синтетического учёта.

Совет от Сравни.ру: Несмотря на преимущества аналитических счетов далеко не все бухгалтера используют их в своей работе. Часто причиной нежелания детализировать поступающие активы становится реальная лень. Чтобы изначально начать корректное оприходование товара (так как это делается на предприятии) рекомендуется детально изучить план счетов в программе 1С и начать проведение первичной документации по такому же принципу.

Отчеты по оборотно-сальдовой ведомости — Finance | Dynamics 365

- Чтение занимает 7 мин

Оцените свои впечатления

Да Нет

Хотите оставить дополнительный отзыв?

Отзывы будут отправляться в корпорацию Майкрософт. Нажав кнопку «Отправить», вы разрешаете использовать свой отзыв для улучшения продуктов и служб Майкрософт. Политика конфиденциальности.

Нажав кнопку «Отправить», вы разрешаете использовать свой отзыв для улучшения продуктов и служб Майкрософт. Политика конфиденциальности.

Отправить

Спасибо!

В этой статье

Важно!

Dynamics 365 for Finance and Operations стало специализированным приложением, с помощью которого вы можете управлять определенными бизнес-функциями. Дополнительные сведения об этих изменениях см. в разделе Руководство по лицензированию Dynamics 365.

Оборотно-сальдовые ведомости для клиента, поставщика и подотчетного лица позволяют отобразить информацию в контексте клиентов, поставщиков и подотчетных лиц.

Оборотно-сальдовая ведомость (клиенты)

Перейдите Главная книга > Запросы и отчеты > Оборотно-сальдовая ведомость > Оборотно-сальдовая ведомость (клиенты).

На вкладке Общее в поле Код интервала дат выберите код интервала из справочника интервалов дат.

В полях Дата от и Дата до выберите начальную и конечную даты периода создания отчета.

Примечание

Если эти поля не заданы вручную, значения вводятся на основе выбранного кода интервала дат.

В поле Тип валюты выберите тип валюты для отчета: Валюта учета, Валюта отчетности или Указанная валюта.

В поле Валюта выберите валюту проводки.

Примечание

Это поле доступно только если в поле Тип валюты выбрано значение Указанная валюта.

В поле Счет ГК выберите счет, для которого требуется создать отчет.

Чтобы просмотреть дополнительные сведения о сопоставлении, выберите Развернуть все.

В разделе Параметры детализации и сортировки укажите поля, используемые для группировки, перемещая их из списка Доступные поля в список Выбранные поля. Можно также изменить группирование, если требуется.

В разделе Финансовые аналитики в полях Соглашение, ExpenseAndIncomeCode и Работник укажите коды аналитик, если требуется выбрать проводки с конкретными кодами для отчета.

Примечание

Если эти поля оставлены пустыми, система выберет проводки с любым кодом аналитики для отчета.

Установите для параметра Печать разграничений значение Да, чтобы просмотреть условия запроса при печати отчета.

Установите для параметра Удалять нулевые значение Да, если не требуется печатать строк или столбцов с нулевыми (0) значениями.

Выберите для Итоговые счета значение Да для итоговой суммы счета.

Установите для параметра Показать проводки значение Да, чтобы отобразить проводки по подрядчикам.

Установите для параметра детализировать сальдо значение Да, чтобы отобразить подробное представление столбцов сальдо.

Установите для параметра Рассчитать сальдо значение Да, чтобы рассчитать и показать сальдо в отчете.

Выберите ОК, чтобы создать отчет.

[!NOTE]

- Выберите Ваучер для просмотра проводок ГК, создавших действие.

- Щелкните Выбрать для изменения параметров создания отчета.

- Выберите Печать, чтобы напечатать отчет в Microsoft SQL Server Reporting Services (SSRS).

- Выберите Только итоги, чтобы показывать только строки для первой выбранной аналитики.

Оборотно-сальдовая ведомость (поставщики)

Перейдите Главная книга > Запросы и отчеты > Оборотно-сальдовая ведомость > Оборотно-сальдовая ведомость (поставщики).

На вкладке Общее в поле Код интервала дат выберите код интервала из справочника интервалов дат.

В полях Дата от и Дата до выберите начальную и конечную даты периода создания отчета.

Примечание

Если эти поля не заданы вручную, значения вводятся на основе выбранного кода интервала дат.

В поле Тип валюты выберите тип валюты для отчета: Валюта учета, Валюта отчетности и Указанная валюта.

В поле Валюта выберите валюту проводки.

Примечание

Это поле активно только если в поле Тип валюты выбрано значение Указанная валюта.

В поле Счет ГК выберите счет, для которого требуется создать отчет.

Чтобы просмотреть дополнительные сведения о сопоставлении, выберите Развернуть все.

В разделе Параметры детализации и сортировки укажите поля, используемые для группировки, перемещая их из списка Доступные поля в список Выбранные поля. Можно также изменить группирование, если требуется.

В разделе Финансовые аналитики в полях Соглашение, ExpenseAndIncomeCode и Работник укажите коды аналитик, если требуется выбрать проводки с конкретными кодами для отчета.

Примечание

Если эти поля оставлены пустыми, система выберет проводки с любым кодом аналитики для отчета.

Установите для параметра Печать разграничений значение Да, чтобы просмотреть условия запроса при печати отчета.

Установите для параметра Удалять нулевые значение Да, если не требуется печатать строк или столбцов с нулевыми (0) значениями.

Выберите для Итоговые счета значение Да для итоговой суммы счета.

Установите для параметра Показать проводки значение Да, чтобы отобразить проводки по подрядчикам.

Установите для параметра детализировать сальдо значение Да, чтобы отобразить подробное представление столбцов сальдо.

Установите для параметра Рассчитать сальдо значение Да, чтобы рассчитать и показать сальдо в отчете.

Выберите ОК, чтобы создать отчет.

[!NOTE]

- Выберите Ваучер для просмотра проводок ГК, создавших действие.

- Щелкните Выбрать для изменения параметров создания отчета.

- Выберите Печать, чтобы напечатать отчет в SSRS.

- Выберите Только итоги, чтобы показывать только строки для первой выбранной аналитики.

Регистр оборотно-сальдовой ведомости по подотчетным лицам

Перейдите Главная книга > Запросы и отчеты > Оборотно-сальдовая ведомость > Регистр оборотно-сальдовой ведомости по подотчетным лицам.

На вкладке Общее в поле Код интервала дат выберите код интервала из справочника интервалов дат.

В полях Дата от и Дата до выберите начальную и конечную даты периода создания отчета.

Примечание

Если эти поля не заданы вручную, значения вводятся на основе выбранного кода интервала дат.

В поле Тип валюты выберите тип валюты для отчета: Валюта учета, Валюта отчетности или Указанная валюта.

В поле Валюта выберите валюту проводки.

Примечание

Это поле доступно только если в поле Тип валюты выбрано значение Указанная валюта.

В поле Счет ГК выберите счет, для которого требуется создать отчет.

Чтобы просмотреть дополнительные сведения о сопоставлении, выберите Развернуть все.

В разделе Параметры детализации и сортировки укажите поля, используемые для группировки, перемещая их из списка Доступные поля в список Выбранные поля. Можно также изменить группирование, если требуется.

В разделе Финансовые аналитики в полях Соглашение, ExpenseAndIncomeCode и Работник укажите коды аналитик, если требуется выбрать проводки с конкретными кодами для отчета.

Примечание

Если эти поля оставлены пустыми, система выберет проводки с любым кодом аналитики для отчета.

Установите для параметра Печать разграничений значение Да, чтобы просмотреть условия запроса при печати отчета.

Установите для параметра Удалять нулевые значение Да, если не требуется печатать строк или столбцов с нулевыми (0) значениями.

Выберите для Итоговые счета значение Да для итоговой суммы счета.

Установите для параметра Показать проводки значение Да, чтобы отобразить проводки по подрядчикам.

Установите для параметра детализировать сальдо значение Да, чтобы отобразить подробное представление столбцов сальдо.

Установите для параметра Рассчитать сальдо значение Да, чтобы рассчитать и показать сальдо в отчете.

Выберите ОК, чтобы создать отчет.

Примечание

- Выберите Ваучер для просмотра проводок ГК, создавших действие.

- Щелкните Выбрать для изменения параметров создания отчета.

- Выберите Печать, чтобы напечатать отчет.

- Выберите Только итоги, чтобы показывать только строки для первой выбранной аналитики.

Отчет по главной книге

Отчет Главная книга предназначен для создания оборота по указанному счету, который используется в корреспонденции с другими счетами.

Перейдите Главная книга > Запросы и отчеты > Оборотно-сальдовая ведомость > Главная книга.

На вкладке Общее в поле Код интервала дат выберите код интервала из справочника интервалов дат.

В полях Дата от и Дата до выберите начальную и конечную даты периода создания отчета.

Примечание

Если эти поля не заданы вручную, значения вводятся на основе выбранного кода интервала дат.

В поле Тип валюты выберите тип валюты для отчета: Валюта учета, Валюта отчетности или Указанная валюта.

В поле Валюта выберите валюту проводки.

Примечание

Это поле доступно только если в поле Тип валюты выбрано значение Указанная валюта.

В поле Счет ГК выберите счет, для которого требуется создать отчет.

В поле Корр. счет выберите корр. счет, для которого требуется создать отчет.

Чтобы просмотреть дополнительные сведения о сопоставлении, выберите Развернуть все.

В разделе Параметры детализации и сортировки можно указать поля, используемые для группировки, перемещая их из списка Доступные поля в список Выбранные поля. Можно также изменить группирование, если требуется.

В разделе Финансовые аналитики в полях Соглашение, ExpenseAndIncomeCode и Работник укажите коды аналитик, если требуется выбрать проводки с конкретными кодами для отчета.

Примечание

Если эти поля оставлены пустыми, система выберет проводки с любым кодом аналитики для отчета.

Установите для параметра Печать разграничений значение Да, чтобы просмотреть условия запроса при печати отчета.

Установите для параметра Удалять нулевые значение Да, если не требуется печатать строк или столбцов с нулевыми (0) значениями.

Выберите для Итоговые счета значение Да для итоговой суммы счета.

Установите для параметра Показать проводки значение Да, чтобы отобразить проводки по подотчетным лицам.

Установите для параметра Рассчитать сальдо значение Да, чтобы рассчитать и показать сальдо в отчете.

Выберите ОК, чтобы создать отчет.

Примечание

- Выберите Ваучер для просмотра проводок ГК, создавших действие.

- Щелкните Выбрать для изменения параметров создания отчета.

- Выберите Печать, чтобы напечатать отчет в SSRS.

- Выберите Только итоги, чтобы показывать только строки для первой выбранной аналитики.

Архив отчета по оборотно-сальдовой ведомости

На странице Архив отчетов можно просматривать отчеты и загружать их в формате Excel.

Перейдите Главная книга > Запросы и отчеты > Оборотно-сальдовая ведомость > Архив отчетов.

На странице Архив отчетов по оборотно-сальдовой ведомости в поле Тип отчета укажите тип отчета.

Выберите отчет.

Выбор Создать отчет для создания нового отчета с теми же параметрами, что и выбранный отчет.

Выберите Вывод отчета, чтобы напечатать отчет.

Выберите Экспорт в Microsoft Excel, чтобы открыть страницу Экспорт в Excel, а затем нажмите кнопку Загрузить, чтобы загрузить отчет в формате Excel.

Выберите Просмотр для просмотра отчета.

Предварительный расчет данных проводок

Предварительно рассчитать данные проводок, можно повысить производительность.

Перейдите в раздел Главная книга > Настройка главной книги > Параметры главной книги.

На вкладке Главная книга в разделе Оборотно-сальдовая ведомость установите для параметра Использовать предварительно рассчитанные данные значение Да.

Выберите Главная книга > Периодические задачи > Предварительно рассчитать данные проводок.

В диалоговом окне Предварительный расчет данных проводок на экспресс-вкладке Параметры в поле Тип отчета выберите тип отчета:

- Оборотно-сальдовая ведомость (клиенты)

- Оборотно-сальдовая ведомость (поставщики)

- Главная книга

- Регистр оборотно-сальдовой ведомости по подотчетным лицам

Выберите ОК для предварительного расчета данных проводок.

Оборотная ведомость

Оборотная ведомость – отчет, содержащий все данные, необходимые для составления бухгалтерского баланса. Оборотная ведомость показывает остатки на начало и конец отчетного периода, обороты по дебету и кредиту каждого счета за отчетный период.

Рис. 16-19 — Параметры отчета «Оборотная ведомость»

Для построения отчета необходимо установить параметры:

• «C… по …» – период формирования отчета.

• «Вид отчета» – позволяет сохранить набор параметров отчета для дальнейшего его быстрого построения.

• «Фильтрация» – определяет набор счетов и аналитик для построения отчета. Если оставить поле «Счета» незаполненным, то отчет будет построен по основному плану счетов.

Для построения отчета по любому другому плану счетов нужно выбрать его в поле «Счета«. Не забудьте, что выбор папок (а план счетов – это папка) осуществляется комбинацией клавиш <Ctrl+Enter>.

Кроме того, можно построить оборотную ведомость по одному счету или набору счетов. Для выбора счетов нужно их отметить пробелом и выбрать комбинацией клавиш <Ctrl+Enter>.

• «Строить в» – выбирается валюта отчета.

• «Отбирать счета«. Вместо построения отчета по конкретному счету можно построить отчет по нескольким счетам с определенными признаками. Данные флаги определяют отбираемые счета, по которым необходимо построить отчет. Например, можно построить отчет по всем взаиморасчетным счетам, получив список всех дебиторов и кредиторов.

Для указания отбираемых счетов, используются трехпозиционные флаги, которые могут принимать три состояния:

– Неопределенный флаг означает, что в отчет будут включены все счета, как соответствующие данному признаку, так и не соответствующие. Например, балансовые и забалансовые счета.

– Неустановленный флаг означает, что в отчет не войдут счета соответствующие признаку. Например, неустановленный флаг «Забалансовые» означает, что будут отбираться только балансовые счета.

– Установленный флаг определяет, что в отчет попадут только счета соответствующие признаку.

Напоминаем, что признаки счета можно проверить на счете в справочнике «План счетов«.

Рис. 16-20 — Экранная форма отчета «Оборотная ведомость»

Чтобы получить отчет с итогами по счетам первого уровня, нужно нажать сочетание клавиш <Ctrl+B> или воспользоваться кнопкой в панели инструментов «Изменить формат отображения«. Для печати отчета в таком свернутом виде нужно отметить и отобрать <Ctrl+F> все записи и потом нажать <F4>.

Оборотная ведомость — Справочная система «ПОРТАЛ»

Отчёт Оборотная ведомость предназначен для анализа товародвижения аптеки, Оборотная ведомость — один из основных бухгалтерских документов, в котором содержатся остатки на начало и на конец выбранного периода, а также обороты по дебету и кредиту за данный период.

Отчёт формирует файл формата .XLSX, который сохраняется пользователем в удобное для него место.

Просмотр и анализ отчёта осуществляется программой Microsoft Exсel либо аналогичной.

Перечень и описание полей в отчёте

| Наименование | Значение | Наименование | Значение |

|---|---|---|---|

| Группа | Группировка номенклатур | Сеть | Наименование сети, к которой относится аптека |

| Юридическое лицо | Наименование юридического лица аптеки | ИНН | Идентификационный номер налогоплательщика аптеки |

| Код грузополучателя | Код грузополучателя на Портале | Аптека | Наименование аптеки |

| Адрес | Адрес аптеки | Id аптеки | Идентификационный номер аптеки |

| ЗШК | Заводской штрихкод номенклатурной позиции | Код товара | Код номенклатуры |

| Наименование товара | Наименование номенклатурной позиции | Код промотовара | Код промотовара |

| Промотовар | Наименование промотовара | Производитель | Наименование производителя |

| Промоутер | Наименование Контактодержателя | Поставщик | Наименование поставщика |

| Вх.ост.кол | Входящие остатки (в единицах) | Вх.ост.сум | Входящие остатки (сумма) |

| Приход кол | Приход товара (в единицах) | Приход сум | Приход товара (сумма) |

| Расход кол | Количество израсходованных номенклатурных позиций | Расход сум | Суммарное количество израсходованных номенклатурный позиций |

| Исх.ост.кол | Исходящие остатки (в единицах) | Исх.ост.сум | Исходящие остатки (сумма) |

Примечание

«Входящие остатки» и «Исходящие остатки» в оборотной ведомости соответствуют показателям отчёта Остатки на дату на предыдущую дату.

Выбор параметров отчёта

Параметры выбираются в Верхней и Нижней частях формы.

Верхняя часть позволяет выбрать следующие данные:

Ниже полей выбора дат расположен набор флаговых настроек-«галочек»:

Детализация по месяцам — если «галочку» поставить, то отчёт будет разбит по месяцам (добавлена колонка Дата), по каждому из которых строится оборотная ведомость.

Отображать код товара в учётной системе — если «галочку» поставить, то в построенном отчёте будет отображаться колонка с кодами товаров во внешней учётной системе.

Отображать код товара Пульса — если «галочку» поставить, то в построенном отчёте будет отображаться колонка с кодами в учётной системе ФК Пульс.

Нижняя часть формы состоит из четырёх вкладок — Номенклатуры, Промотовары, Аптеки и Поставщики:

Номенклатуры — позволяет выбрать номенклатуры, которые попадут в отчёт.

Промотовары — позволяет формировать список промотоваров, которые попадут в отчёт.

Примечание

Отчёт, сделанный в прошлом квартале, может отличаться по составу номенклатур от такого же отчёта, сделанного сейчас — потому что состав промотоваров мог поменяться.

Аптеки — позволяет выбрать аптеки, которые попадут в отчёт.

Поставщики — позволяет выбрать поставщиков, которые попадут в отчёт.

Списки позиций создаются кнопкой Выбрать.

Открывается модальное окно соответствующего справочника (Номенклатуры, Аптеки или Поставщики), в котором позиции отмечаются «галочкой» и кнопкой Выбрать добавить в список.

Внимание

Если ничего не выбрано, то отчёт будет построена по всем позициям вкладки.

Например, если не выбрать ни одного значения ни в одной из вкладок, то оборотная ведомость будет построена по всем номенклатурам, всем производителям, всем аптекам и всем поставщикам.

Удалить данные из списка во вкладке можно с помощью кнопки Удалить выбранные.

Примечание

Перед этим необходимо выбрать подлежащие удалению позиции «галочкой».

Формирование отчёта

Чтобы построить отчёт по выбранным параметрам, следует нажать на кнопку Сформировать, расположенную в правом верхнем углу.

При этом загорится значок на панели уведомлений. Подробнее см. Описание пользовательского интерфейса → Панель уведомлений. Когда отчёт будет сформирован, в левом нижнем углу экрана появится сообщение с именем сформированного файла отчёта в формате .XLSX.

По умолчанию файл сохраняется в стандартный каталог «Загрузки» операционной системы Windows.

.XLSX-файл отчёта в Microsoft Excel выглядит следующим образом:

Полный перечень и описание полей см. выше.

404 — Экспобанк

Правовая информация

Условия использования данного интернет-сайта

Указанные ниже условия определяют порядок использования данного интернет-сайта. Пользуясь доступом к этому интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, соглашаетесь соблюдать изложенные ниже условия в полной мере.

Обращаем Ваше внимание, что если Вы уже являетесь клиентом АО «Экспобанк», то настоящие условия следует применять совместно с положениями и требованиями, определенными в соответствующем договоре между Вами и АО «Экспобанк». Просим принять во внимание, что все продукты и услуги АО «Экспобанк» предоставляются Вам на основании соответствующих договоров.

АО «Экспобанк» оставляет за собой право изменить настоящие условия в любое время без предварительного уведомления пользователей данного интернет-сайта путем внесения необходимых изменений в настоящие условия. Продолжая использовать доступ к данному интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, подтверждаете Ваше согласие соблюдать все изменения в настоящих условиях.

Доступ к сайту

АО «Экспобанк» имеет право по своему усмотрению в одностороннем порядке ограничить доступ к информации, содержащейся на данном интернет-сайте, в том числе (но, не ограничиваясь) если есть основания полагать, что такой доступ осуществляется с нарушением настоящих условий.

Обращаем Ваше внимание, что данный интернет-сайт разработан таким образом, и его структура подразумевает, что доступ к интернет-сайту и получение соответствующей информации должны начинаться со стартовой страницы интернет-сайта. В этой связи, доступ к любой странице этого интернет-сайта посредством прямой ссылки на такую страницу, минуя стартовую страницу данного интернет-сайта может означать, что Вы не увидите важную информацию о данном интернет-сайте, а также условия использования этого интернет-сайта.

Авторские права

Информация, содержащаяся на данном интернет-сайте, предназначена только для Вашего личного использования. Запрещается сохранять, воспроизводить, передавать или изменять любую часть данного интернет-сайта без предварительного письменного разрешения АО «Экспобанк». Разрешается распечатка информации с данного интернет-сайта только для Вашего личного использования такой информации.

Продукты и услуги третьих лиц

В случае если на данном интернет-сайте находятся ссылки на интернет-сайты третьих лиц, такие ссылки не являются поддержкой, продвижением, либо рекламой со стороны АО «Экспобанк» продуктов или услуг предлагаемых на таких интернет-сайтах третьих лиц. Вы самостоятельно несете всю ответственность, связанную с использованием Вами указанных ссылок для доступа к интернет-сайтам третьих лиц. АО «Экспобанк» не несет ответственности или обязанности за содержание, использование или доступность таких интернет-сайтов третьих лиц или за любые потери или ущерб, возникающие в результате использования таких интернет-сайтов третьих лиц. АО «Экспобанк» не проверяет, не гарантирует и не несет ответственности за точность и корректность информации, содержащейся на таких интернет-сайтах третьих лиц.

Данный интернет-сайт может содержать материалы и информацию, предоставленные третьими лицами. АО «Экспобанк» не несет ответственности или обязанности за точность и корректность таких материалов и информации.

Третьим лицам запрещается размещать ссылки на данный интернет-сайт в других интернет-сайтах или размещать ссылки в данном интернет-сайте на другие интернет-сайты без предварительного получения письменного согласия АО «Экспобанк».

Отсутствие оферты

Никакая информация, содержащаяся на данном интернет-сайте, не может и не должна рассматриваться в качестве предложения или рекомендации о приобретении или размещении любых инвестиций или о заключении любой другой сделки или предоставлении инвестиционных советов или оказании услуг.

Отсутствие гарантий

Принимая во внимание, что АО «Экспобанк» предпринимает и будет предпринимать все разумные меры для обеспечения аккуратности и достоверности информации размещенной на данном интернет-сайте, следует учитывать, что АО «Экспобанк» не гарантирует и не принимает никаких обязательств (прямых и косвенных) по отношению к точности, своевременности и полноте размещенной на данном интернет-сайте информации.

Оценки, заключения и любая другая информация, размещенные на данном интернет-сайте следует применять только в информационных целях и только для Вашего персонального использования (принимая во внимание порядок изменения настоящих условий, изложенный в начале).

Никакая информация, размещенная на данном интернет-сайте, не может и не должна рассматриваться в качестве инвестиционного, юридического, налогового или любого другого совета или консультации, и не предназначена и не должна использоваться при принятии каких-либо решений (в том числе инвестиционных). Вам следует получить соответствующую специфическую профессиональную консультацию, прежде чем принять какое-либо решение (в том числе инвестиционное).

Ограничение ответственности

АО «Экспобанк» ни при каких обстоятельствах не несет ответственности или обязательств ни за какой ущерб, включая (без ограничений) ущерб или потери любого вида вследствие невнимательности, включая (без ограничений) прямые, косвенные, случайные, специальные или сопутствующие убытки, ущерб или расходы, возникшие в связи с данным интернет-сайтом, его использованием, доступом к нему, или невозможностью использования или связанные с любой ошибкой, несрабатыванием, неисправностью, компьютерным вирусом или сбоем оборудования, или потеря дохода или деловой репутации, даже в тех случаях, когда в явно выраженной форме Вам было сообщено о возможности таких потерь или ущерба, возникших в связи доступом, использованием, работой, просмотром данного интернет-сайта, или размещенных на данном интернет-сайте ссылок на интернет-сайты третьих лиц.

АО «Экспобанк» оставляет за собой право изменять, приостанавливать или прекращать временно или на постоянной основе работу данного интернет-сайта или любой его части с предварительным уведомлением или без предварительного уведомления в любое время по своему усмотрению. Вы подтверждаете и соглашаетесь, что все изменения, приостановление или прекращение работы данного интернет-сайта не влекут возникновения каких-либо обязательств перед Вами со стороны АО «Экспобанк».

Регулирующее законодательство

Настоящие условия регулируются законодательством Российской Федерации. Вы подтверждаете и соглашаетесь, что все вопросы и споры, возникающие в связи с данным интернет-сайтом и условиями его использования подлежат рассмотрению в юрисдикции Российской Федерации.

Данный интернет-сайт разработан для использования в Российской Федерации и не предназначен для использования любым физическим или юридическим лицом, находящимся в юрисдикции или стране, где публикация информации, размещенной на данном интернет-сайте или возможность доступа к данному интернет-сайту или распространение информации с помощью данного интернет-сайта или иное использование данного интернет-сайта нарушают законодательство такой юрисдикции или страны. В случае если Вы решили воспользоваться доступом к информации, размещенной на данном интернет-сайте, обращаем Ваше внимание, что Вы самостоятельно несете ответственность за соблюдение применимых местных, государственных или международных законов, и Вы самостоятельно несете ответственность за любое использование информации размещенной на данном интернет-сайте вне юрисдикции Российской Федерации. В случае возникновения какого-либо вопроса, связанного с применением регулирующего законодательства, рекомендуем Вам обратиться за помощью к Вашему консультанту по юридическим вопросам.

Как определить оборот продаж по финансовой отчетности | Малый бизнес

Уильям Адкинс Обновлено 31 января 2019 г.

Термин «оборот продаж» не имеет точного определения. Иногда он используется для обозначения выручки компании за год или за другой отчетный период. Оборот продаж также используется как мера скорости продажи запасов. Оба показателя важны и используются как менеджерами компаний, так и инвесторами в качестве инструментов для оценки результатов деятельности фирмы.Независимо от того, какое значение вы выберете, вы можете использовать финансовую отчетность для определения товарооборота.

Подсказка

Если вы хотите знать товарооборот просто как операционную выручку компании, вычисления не требуются. Чистые продажи от коммерческих операций сообщаются в начале отчета о прибылях и убытках фирмы.

Чтобы рассчитать оборот продаж как скорость оборачиваемости запасов, найдите стоимость проданных товаров в отчете о прибылях и убытках. В балансе найдите стоимость запасов за предыдущий и текущий отчетные периоды.Сложите значения запасов и разделите их на два, чтобы найти средний объем запасов. Разделите средний запас на себестоимость, чтобы рассчитать оборачиваемость запасов.

Обзор товарооборота

В некоторых случаях товарооборот или просто оборот относится к продажам компании в результате ее обычных деловых операций. Деловые люди всегда обращают пристальное внимание на эту цифру, потому что изменения в доходах фирмы являются критическими показателями того, насколько хорошо она работает.

Оборот продаж часто используется для обозначения того, насколько быстро компания использует свои запасы.Оборот продаж, также называемый коэффициентом оборачиваемости запасов, в этом смысле измеряет, сколько раз в течение отчетного периода товарные запасы были проданы и заменены. Например, бизнес с запасами в 1 миллион долларов, стоимость проданных товаров составляет 3 миллиона долларов в год, имеет трехкратную скорость продаж или оборачиваемости запасов.

Если у фирмы есть запасы всего на 500 000 долларов, оборот увеличивается в шесть раз. Как показывают эти примеры, желательна более высокая текучесть кадров. Более быстрый оборот указывает на то, что у компании меньше оборотного капитала, связанного с непроданными товарами, что снижает затраты, связанные с поддержанием большего количества запасов, чем необходимо.

Поиск информации об обороте продаж в финансовой отчетности

Если вы хотите узнать оборот продаж просто как операционную выручку компании, вычисления не требуются. Чистые продажи от коммерческих операций сообщаются в начале отчета о прибылях и убытках фирмы. Не добавляйте другие виды доходов, перечисленные позже в отчете о прибылях и убытках, такие как процентные доходы или выручка от продажи активов.

Отчет о прибылях и убытках и другие финансовые отчеты публичных корпораций должны публиковаться в годовом отчете фирмы.Ежеквартальные обновления доступны в документах, поданных в Комиссию по ценным бумагам и биржам.

Расчет товарооборота как оборачиваемости запасов

Вам потребуется информация из баланса компании, а также отчет о прибылях и убытках, чтобы вы могли рассчитать товарооборот как скорость оборачиваемости запасов. Найдите стоимость проданных товаров в отчете о прибылях и убытках.

Найдите в балансе стоимость запасов за предыдущий и текущий отчетные периоды. Сложите значения запасов и разделите их на два, чтобы найти средний объем запасов.Разделите средний запас на себестоимость, чтобы рассчитать оборачиваемость запасов. Например, если себестоимость товара равна 900 000 долларов США, а средняя сумма запасов составляет 200 000 долларов США, то скорость оборачиваемости запасов или товарооборота будет равна 4,5.

Что такое оборот в бизнесе: руководство для малого бизнеса

Что такое оборот в бизнесе — и как он влияет на здоровье вашего бизнеса?

Понимание того, насколько хорошо работает ваш бизнес, может быть не точной наукой, но товарооборот — один из показателей, которые вы можете использовать, чтобы составить хорошее представление.

Получите бесплатный справочник по обороту бизнеса

Загрузите бесплатный подробный справочник по расчету оборота вашего бизнеса. Получите мгновенный доступ к советам и подсказкам экспертов одним нажатием нескольких кнопок.

Ваш адрес электронной почты будет использоваться Simply Business, чтобы держать вас в курсе последних новостей, предложений и советов. Вы можете отказаться от подписки на эти электронные письма в любое время. Политика конфиденциальности Simply Business.

Но хотя коммерческий оборот является полезным показателем успеха, его часто путают с прибылью.Так как же это решить? В этой статье простым языком объясняется, что такое торговый оборот, и приводится инструкция по его расчету.

Определение оборота бизнеса

Оборот — это общий объем продаж, произведенных предприятием за определенный период. Иногда это называют «валовой выручкой» или «доходом». Это отличается от прибыли, которая является мерой прибыли.

Это важный показатель эффективности вашего бизнеса. Знание показателя оборота полезно на протяжении всей жизни вашего бизнеса — от планирования и обеспечения инвестиций до измерения производительности до оценки вашей компании, если вы планируете продать .

Есть также несколько других возможных определений оборота, которые не имеют прямого отношения к вашим финансам. Например, «текучесть кадров» может также означать количество сотрудников, покидающих бизнес в течение определенного периода, также иногда называемого «оттоком».

Или, если вы предлагаете кредит клиентам или клиентам, вы также можете измерить «оборачиваемость дебиторской задолженности» — время, в течение которого ваши клиенты платят.

В нашей статье обсуждается только оборот, поскольку он связан с доходом вашего бизнеса.

Оборот vs прибыль — в чем разница?

Оборот в бизнесе — это не то же самое, что прибыль, хотя люди часто путают эти два понятия:

оборот — это ваш общий доход от бизнеса за определенный период времени — другими словами, показатель чистых продаж

прибыль , с другой стороны, относится к вашим заработкам, которые остались после вычета расходов

Стоит отметить, что есть два разных способа измерения прибыли.«Валовая прибыль» означает объем продаж за вычетом стоимости продаваемых вами товаров или услуг — ее также называют «маржой от продаж».

«Чистая прибыль» — это сумма, которая остается в течение определенного периода после вычета всех расходов (например, административных и налоговых).

Как рассчитать коммерческий оборот — малые предприятия

Рассчитать ваш оборот относительно просто. Если вы ведете точный учет (что необходимо для целей налогообложения), вы сможете довольно быстро сложить ваши общие продажи.Помните, что оборот измеряется за определенный период, например налоговый год.

для расчета валовой прибыли, вычтите стоимость ваших продаж из вашего оборота

для расчета чистой прибыли, возьмите валовую прибыль и вычтите все другие расходы — не забывая о ваших налоговых обязательствах

Вот пример расчета.

| Сумма | |||||

|---|---|---|---|---|---|

| Оборот | 50 000 фунтов стерлингов | ||||

| — Себестоимость проданных товаров (COGS) | 20 000 фунтов стерлингов | ||||

| — Операционные расходы | 15 000 фунтов стерлингов | ||||

| = Чистая прибыль | 15 000 фунтов стерлингов |

Значение оборота для предприятий — почему это важно?

Важно, чтобы владельцы бизнеса понимали свой оборот, в основном для того, чтобы они могли понять, что им нужно принести для достижения своей целевой прибыли.

Если ваша валовая прибыль невелика по сравнению с вашим оборотом, вы можете подумать о способах снижения себестоимости продаж — например, путем пересмотра контрактов с поставщиками.

Если ваша чистая прибыль ниже вашего оборота, вы можете подумать о том, как сделать свой бизнес более эффективным. Например, можно ли сэкономить на административных расходах? Или вы уверены, что претендуете на все допустимые расходы вашего бизнеса?

Чтобы узнать о других способах проверки состояния предприятия, узнайте, как составлять баланс, или воспользуйтесь нашим калькулятором бюджета для самозанятых.

Оборот, баланс и прибыли и убытки — Varsity by Zerodha

6.1 — Оборотный и налоговый аудит

В предыдущей главе мы кратко обсудили налоговую проверку и то, когда она требуется, если вы декларируете торговлю как доход от бизнеса. Чтобы определить, нужен аудит или нет, нам нужно сначала определить оборот вашего торгового бизнеса.

Повторяю: требование расчета оборота возникает только при рассмотрении торговых прибылей и убытков как дохода от бизнеса (аудит не требуется, если у вас есть только доход от прироста капитала, независимо от оборота).Оборот нужен только для того, чтобы определить, требуется налоговая проверка или нет. Ваш оборот не влияет на налоговые обязательства .

Аудит требуется, если —

- Марка в 5 крор — Годовой оборот превышает 5 крор. Обратите внимание, лимит в 5 крор применяется со следующего финансового года, то есть 2019-2020 . Это касается цифровых транзакций, а торговля на фондовом рынке полностью цифровая.

- Раздел 44AD — Если оборот меньше 2 крор рупий, и если прибыль меньше , чем 6% оборота и общий доход превышают базовый предел освобождения (этот раздел применяется только в том случае, если налогооблагаемый доход лица, кроме убытка от Торговля — это больше, чем налоговая плита) Аудит не требуется, если оборот составляет менее 5 крор рупий, но ваш общий доход находится в пределах налогооблагаемого лимита в 2 рупия.5лкс. (Этот лимит был увеличен до 5 крор на 2019-20 финансовый год).

Примечание: Стоимость оборота была изменена до 5 крор после введения финансового законопроекта 2020, вступающего в силу с 2019-2020 финансового года, аудит требуется проводить только в том случае, если оборот превышает предел в 5 крор.

Уверен, первое, что вам пришло в голову после прочтения оборота, — это оборот контракта, то есть

- Nifty по 8000, вы покупаете 100 Nifty

- Стоимость покупателя = 8000 * 100 = рупий.800 000 / —

- Nifty переходит к 8100, вы получаете 100 Nifty

- Стоимость со стороны продавца = 8100 * 100 = Rs, 810 000 / —

- Оборот = стоимость на стороне покупателя + стоимость на стороне продавца = 800,000 + 810,000 = 1,610,000 / —

Но это , а не контрактный оборот, который интересует ИТ-отдел; Их интересует ваш бизнес-оборот .

Читайте ниже, как можно рассчитать деловой оборот —

Метод расчета текучести кадров является спорным вопросом, и что делает его серой зоной, так это отсутствие рекомендаций как таковых со стороны ИТ-отдела.Одной из статей, которые могут очень помочь, является руководство по налоговому аудиту в соответствии с разделом 44AB, подготовленное ICAI (Институт дипломированных бухгалтеров Индии, руководящий орган СА). В статье на странице 23, Раздел 5.12 данного руководства есть рекомендации по расчету оборота. Там написано:

- Операции на основе доставки

Для всех транзакций, основанных на поставках, когда вы покупаете акции и держите их более 1 дня, а затем продаете их, общая стоимость продаж должна рассматриваться как оборот.Таким образом, если вы купили 100 акций Reliance по 800 рупий и продали их по 820 рупий, стоимость продажи 82000 рупий (820 x 100) может рассматриваться как оборот.

Но помните, что приведенный выше расчет оборота для сделок по доставке применим только в том случае, если вы декларируете сделки, основанные на поставках акций, также как доход от бизнеса. Если вы декларируете их как прирост капитала или инвестиции, нет необходимости рассчитывать оборот по таким операциям. Кроме того, нет необходимости в аудите, если у вас есть только прирост капитала независимо от оборачиваемости или прибыльности.

- Спекулятивные операции (внутридневная торговля акциями)

Для всех спекулятивных операций совокупная или абсолютная сумма как положительных, так и отрицательных отличий от сделок должна рассматриваться как оборот. Таким образом, если вы покупаете 100 акций Reliance по 800 утром и продаете по 820 к обеду, вы получаете прибыль или положительную разницу в размере 2000 рупий, эти 2000 рупий можно рассматривать как оборот по этой сделке.

- Неспекулятивные операции (фьючерсы и опционы)

По всем неспекулятивным сделкам в статье говорится, что оборот определяется следующим образом —

- Сумма благоприятных и неблагоприятных разниц принимается за оборот

- Премия полученная при продаже опционов также включается в оборот

- В отношении любых заключенных обратных сделок разница по ним также должна составлять часть оборота.

Итак, если вы покупаете 25 единиц или 1 лот фьючерсов Nifty по 8000 и продаете по 7900, 2500 рупий (25 x 100), отрицательная разница или убыток по сделке будет оборотом.

В опционах, если вы покупаете 100 или 4 лота Nifty 8200 колл по 20 рупий и продаете по 30 рупий. Во-первых, благоприятная разница или прибыль в размере 1000 рупий (10 x 100) — это оборот. Но премия, полученная при продаже, также должна учитываться в обороте, который составляет 30 x 100 = 3000 рупий. Таким образом, общий оборот по этой сделке с опционами = 1000 +3000 = 4000 рупий.

Приведенные выше расчеты (пункты с 1 по 3) довольно просты; Следующим важным моментом, который необходимо решить, является то, хотите ли вы рассчитать товарооборот по сценарию или с точки зрения торговли.

Мудрый сценарий — это когда вы рассчитываете оборот путем сопоставления всех сделок по конкретному контракту / скрипту за финансовый год, находите среднюю стоимость покупки / продажи, а затем определяете оборот, используя вышеуказанные 3 правила с общей прибылью / убытком или благоприятная / неблагоприятная разница по этой средней цене.

Торговая мудрость — это когда вы рассчитываете оборот, суммируя абсолютное значение прибыли и убытка каждой сделки, совершенной в течение года, и следуя приведенным выше правилам.

Позвольте мне объяснить и то, и другое на нескольких примерах —

- Фьючерс 100 Nifty Jan, купленный по 8000 и проданный по 8100 на 1 st Еще 100 Nifty Jan фьючерс, купленный по 8100 и проданный по 8050 10 -го января. Определить оборот

Использование сценария :

Средняя покупка Nifty Jan Fut: 200 Nifty Buy по 8050

Средняя продажа Nifty Jan Fut: 200 Nifty Sell по 8075

Общая прибыль / убыток = 200 x 25 рупий = прибыль 5000 рупий = Оборот фьючерсов Nifty Jan

Торговля с умом :

100 Отличная покупка по 8000, продажа по 8100, прибыль = 10,000 рупий

100 Отличная покупка по 8100, продажа по 8050, убыток = 5000 рупий

Оборот фьючерсов Nifty Jan = 10 000 рупий + 5000 рупий (абсолютная сумма убытка) = 15000

рупий- 100 Nifty Dec 8000 пут, купленный по 100 и проданный по 50 3 декабря rd .Еще 100 Nifty Dec 8000 пут, купленных по 50 и проданных по 30. Определить оборот

Использование сценария:

Среднее значение Nifty Dec 8000 пут-покупки: 200 пут-опционов по 75

Среднее значение Nifty Dec 8000 пут-продажи: 200 пут-продажи по цене 40

Общая прибыль / убыток = 200 x 35 рупий = убыток в размере 7000 рупий

Общая стоимость продажи опционов = 200 x 40 рупий = 8000 рупий

Общий оборот за декабрь 8000 пут = 7000 рупий + 8000 рупий = 15000

рупийИспользование торговых точек:

Торговля 1

100 отличных декабрьских пут-опционов куплены по 100 и проданы по 50, убыток = 5000 рупий

Стоимость продажи опционов = 100 x 50 рупий = 5000 рупий

Оборот = 10000

рупийТорговля 2

100 отличных декабрьских пут-опционов куплены по 50 и проданы по 30, убыток = 2000 рупий

Стоимость продажи опционов = 100 x 30 рупий = 3000 рупий

Оборот = 5000 рупий

Общий оборот = оборот (сделка 1 + сделка2) = 15000 рупий

Какому из методов торговли или сценария мне следует придерживаться?

Расчет товарооборота с точки зрения торговли является наиболее подходящим способом определения товарооборота.Однако сложность расчета торгового оборота заключается в том, что нет брокера (кроме нас в Zerodha). в настоящее время предлагает отчеты об обороте с учетом торговых операций. Все брокеры предоставляют отчеты о прибылях и убытках со средней ценой покупки / продажи, которые можно использовать для расчета оборота по скриптам. Если вы не торгуете в Zerodha и хотите рассчитать оборотные сделки, вам придется загрузить все сделки, совершенные в течение года, на лист Excel и рассчитать оборот вручную.

Вот отчеты об обороте по скриптам и сделкам на консоли

Как только вы определите оборот, вы узнаете, нужен ли вам аудит или нет, то есть посещение центра сертификации и его проверка вашего баланса и отчетов о прибылях и убытках является обязательным или нет.

6.2 — Раздел 44AD

Также требуется аудит, как описано выше, если ваша прибыль составляет менее 6% от оборота. Под оборотом я имею в виду весь деловой оборот (спекулятивный, неспекулятивный и любой другой бизнес, который у вас есть), а под прибылью я имею в виду только вашу чистую прибыль от бизнеса (не включая зарплату, прирост капитала и другие). Это означает, что если вы торгуете как бизнес и понесете убытки, вам, скорее всего, придется провести аудит бухгалтерских книг.

Но важно помнить, что если ваш оборот меньше 5 крор рупий (был 2 крор до 19/20 финансового года) и если ваша прибыль меньше 6% от оборота, аудит не требуется, если ваша общая сумма налоговых обязательств за год нулевой. Это означает, что если ваш общий доход (зарплата + бизнес-доход + прирост капитала) составляет менее 2,5 лк (минимальная налоговая плита), у вас нет налоговых обязательств, и, следовательно, аудит не требуется. Но желательно, если убытки существенные, сдать декларацию с аудитом.

Применение раздела 44AD для торговли в качестве коммерческого дохода вызывает огромные неудобства для сообщества розничных торговцев. Оборот в обычном бизнесе сильно отличается от оборота при торговле на рынках. В отличие от обычного бизнеса, где фиксированная маржа устанавливается каждый раз, когда происходит транзакция, в торговом бизнесе такой гарантии нет. Этот раздел является ненужным бременем, которое косвенно заставляет большинство мелких розничных торговцев проводить аудит своих бухгалтерских книг. Мы в Zerodha подали петицию правительству в рамках кампании по Изменениям.org , обязательно поддержите его, а также попросите своих друзей-трейдеров сделать то же самое.

Когда вы показываете торговлю как доход от бизнеса, вам нужно будет подавать файл с использованием ITR3, что будет означать, что, как и любой другой бизнес, который вам необходимо создать и поддерживать —

- Бухгалтерский баланс

- Отчет о прибылях и убытках

- Бухгалтерские книги

Как обсуждалось выше, их необходимо будет проверять на основе вашего оборота (либо оборот пересекает отметку в 5 крор, либо в случае, если оборот составляет менее 5 крор, а ваша прибыль составляет менее 6% от общего оборота).Создание баланса, прибылей и убытков и ведение бухгалтерских книг довольно просто для людей, получающих доход от торговли, как это кратко объясняется ниже.

6.3 — Бухгалтерский баланс, Прибыли и убытки, Бухгалтерская книга

Бухгалтерский баланс

Личный баланс дает общее представление о вашем состоянии за определенный период времени. Это сводная информация о ваших активах (чем вы владеете), ваших обязательствах (о том, что вы должны) и вашей чистой стоимости (активы за вычетом обязательств).

Создание личного баланса довольно просто, сначала соберите всю эту информацию:

- Ваши последние банковские выписки

- Выписка по кредиту,

- Выписка по жилищному кредиту

- Выписки по кредиту физических лиц

- Основная сумма непогашенных кредитов

- Отчет о владении Demat

Когда у вас будет вся эта информация, начните составлять баланс, перечисляя все свои активы (финансовые и материальные активы) с соответствующими значениями.Типичными примерами активов могут быть —

- Наличные деньги (в банке, в кассе, во вкладах)

- Все инвестиции (паевые инвестиционные фонды, акции, долговые инвестиции)

- Стоимость недвижимости (стоимость покупки + все уплаченные пошлины + интерьер и т. Д.)

- Стоимость автомобиля (легковой автомобиль + двухколесный автомобиль)

- Стоимость личного имущества (ювелирные изделия, предметы домашнего обихода и т. Д.)

- Прочие активы (компьютеры, ссуды друзьям, земельный участок и т. Д.)

Сумма всех этих значений составляет общую стоимость ваших активов .

Затем вы можете посмотреть на свои обязательства, которые должны быть всем, что вы должны. Вот несколько общих категорий ответственности:

- Оставшийся остаток по ипотеке (выписка по кредиту)

- Автокредит

- Студенческие ссуды

- Прочие займы физическим лицам

- Остатки по кредитной карте

Сумма всей вашей задолженности составляет ваших обязательств.

Разница между вашими активами и вашими обязательствами составляет вашей чистой стоимости .

Вот и все; это ваш баланс. Вместо того, чтобы создавать его в конце каждого финансового года, вероятно, имеет смысл обновлять один раз в несколько месяцев.

Отчет о прибылях и убытках

Прибыли и убытки суммируют ваши потоки доходов и ваши расходы за финансовый год.

Чтобы создать свой отчет о прибылях и убытках за данный финансовый год, вам нужно будет перечислить все доходы и расходы.

Выручка —

- Реализованная стоимость продажи ваших акций (прирост капитала)

- Доход от F&O, внутридневных или товарных сделок.(Спекулятивный и неспекулятивный доход от бизнеса)

Помните, что вы не можете добавить свой заработок (если вы работаете в другом месте) в свой поток доходов в отчете о прибылях и убытках.

Расходы —

- Зарплата, если у вас есть люди, помогающие вам торговать.

- Аренда, если вы используете офис или любое помещение для торговой деятельности, за которую вы платите доход от аренды

- Брокерские сборы, налоги и все прочие расходы, связанные с торговлей.

- Гонорары за консультационные услуги, консультации, амортизация компьютера и т. Д. (Прочтите раздел о расходах в главе о налогообложении трейдеров)

Выручка за вычетом расходов равна прибыли.

A Балансовый отчет поможет вам понять вашу чистую стоимость между двумя датами, а отчет о прибылях и убытках даст вам причины, по которым ваша чистая стоимость выросла или снизилась в этот период. Поддержание финансовой дисциплины — ключ к долгосрочному накоплению личного богатства. Персональный баланс и отчеты о прибылях и убытках гарантируют, что вы постоянно будете в контакте с реальностью — своими активами и обязательствами.

Бухгалтерская книга / Бухгалтерский учет

Ведение бухгалтерской книги и бухгалтерия кажутся очень сложными задачами, и типичная реакция трейдеров, которую я видел, — это испугаться этого слова и попытаться отложить решение, чтобы узнать больше по теме.Опять же, для человека, который занимается торговлей только в качестве дохода и / или зарплаты, это очень просто — вам просто нужно вести две книги.

Банковская книга : Загрузите в Excel все свои банковские выписки и сделайте пометку рядом с каждой записью, чтобы определить характер транзакции. Также лучше сохранять копии всех счетов на случай расходов.

Торговая книга : она должна автоматически поддерживаться для вас брокером, у которого вы торгуете.Брокер должен иметь возможность предоставить вам отчет о прибылях и убытках, включая все расходы за год, выписку из бухгалтерской книги и онлайн-хранилище примечаний к контракту, если это необходимо. В отличие от того, что думают многие люди, примечания к контракту на самом деле не требуются, если их не проверяет ИТ-отдел, и даже тогда, если только об этом попросят.

Как человек, который торговал с более чем 10 онлайн-брокерами в Индии, бухгалтерская книга и отчеты о прибылях и убытках со всеми расходами будут отображать любые скрытые комиссии брокера.

В Zerodha, мы очень гордимся прозрачностью, которую мы обеспечиваем как бизнес . Все расходы, кроме брокерских, отражаются в другом разделе кредитов / дебетов в налоговых прибылях и убытках на консоли. Мы также даем вам сводную информацию о стоимости всех ваших открытых позиций по опционам, начиная с 1 апреля st и заканчивая 31 марта st . Это чрезвычайно полезно, когда вы пытаетесь сопоставить свою бухгалтерскую книгу с отчетом о прибылях и убытках.

Мы почти закончили с модулем налогообложения.В последней главе будет объяснено, какие формы ITR использовать, а также будет загружен в Excel образец формы ITR 4 со всеми подробностями в качестве удобного справочника.

Ключевые выводы из этой главы —

- Аудит бухгалтерских книг требуется, если оборот превышает 5 крор марки

- Аудит бухгалтерских книг требуется, если оборот составляет менее 5 крор рупий, но если прибыль меньше 6%, а общий доход превышает базовый лимит освобождения (было 2 кр до 2019/20 финансового года)

- Аудит бухгалтерских книг НЕ требуется, если оборот составляет менее 5 крор индийских рупий, а прибыль превышает 6% от оборота (было 2 кр до 2019/20 финансового года)

- Оборот без учета обычного договорного оборота

- Оборот относится к деловому обороту

- Деловой оборот (для торговли как бизнеса) можно рассчитать по сценарию или по торговле

- Товарооборот — наиболее удобный способ декларирования товарооборота.

- Если вы декларируете торговлю как бизнес, то для подачи налоговой декларации необходимо использовать форму ITR3 (ITR 4 до 2016 года).

- ITR3 требует наличия баланса и отчета о прибылях и убытках вместе с бухгалтерскими книгами

- Уравнение баланса утверждает, что Чистая стоимость = Активы — Обязательства Отчет о прибылях и убытках

- с подробным описанием доходов и расходов

- Если торговля как бизнес, ведение 2 книг счетов становится обязательным — Банковская книга и Торговая книга

- Рекомендуется вести и обновлять баланс, прибыль и убытки и бухгалтерские книги один раз в квартал.

Заявление об ограничении ответственности — Проконсультируйтесь с дипломированным бухгалтером (CA) перед подачей деклараций. Вышеупомянутое содержание относится только к налогообложению индивидуальных инвесторов / трейдеров — физических лиц.

Определенный коэффициент оборачиваемости кредиторской задолженности: формула и примеры

Высокий коэффициент кредиторской задолженности свидетельствует о том, что компания быстро расплачивается со своими кредиторами и поставщиками, в то время как низкий коэффициент предполагает, что бизнес медленнее оплачивает свои счета.Это критически важный показатель, который необходимо отслеживать, потому что, если коэффициент оборачиваемости кредиторской задолженности компании снижается от одного отчетного периода к другому, это может сигнализировать о проблемах и привести к сокращению кредитных линий.

И наоборот, спонсоры и кредиторы, видя устойчивый или растущий коэффициент ПД, могут увеличить кредитную линию компании.

Что такое коэффициент оборачиваемости кредиторской задолженности?

Коэффициент оборачиваемости кредиторской задолженности показывает, насколько быстро предприятие производит платежи кредиторам и поставщикам, предоставляющим кредитные линии.Специалисты по бухгалтерскому учету определяют коэффициент, подсчитывая среднее количество выплат по балансу AP в течение определенного периода времени. На балансе компании коэффициент оборачиваемости кредиторской задолженности является ключевым показателем ее ликвидности и того, как она управляет денежным потоком.

Ключевые выводы по коэффициенту оборачиваемости кредиторской задолженности

- Более высокий коэффициент кредиторской задолженности указывает на то, что компания оплачивает свои счета в более короткие сроки, чем компании с более низким коэффициентом.

- Низкий коэффициент AP может сигнализировать о том, что компания изо всех сил пытается оплачивать свои счета, но это не всегда так. Он мог бы стратегически использовать свои деньги.

- Компании, которые полагаются на кредитные линии, обычно выигрывают от более высокого коэффициента, потому что поставщики и кредиторы используют этот показатель для оценки риска, на который они идут.

Как рассчитать коэффициент оборачиваемости кредиторской задолженности (AP)

Специалисты по бухгалтерскому учету рассчитывают коэффициенты оборачиваемости кредиторской задолженности путем деления общей суммы закупок предприятия на средний остаток кредиторской задолженности за тот же период.

Формула и расчет коэффициента оборачиваемости кредиторской задолженности (AP)

Скорость оборачиваемости кредиторской задолженности обычно рассчитывается путем измерения среднего количества дней, в течение которых причитающаяся кредитору сумма остается невыплаченной. Разделив это среднее число на 365, получим коэффициент оборачиваемости кредиторской задолженности.

Среднее количество дней / 365 = Коэффициент оборачиваемости кредиторской задолженности

Нарушение оборачиваемости кредиторской задолженности в днях

Используйте эту формулу для перевода оборачиваемости к оплате AP в дни.

Коэффициент оборачиваемости кредиторской задолженности в днях = 365 / Коэффициент оборачиваемости кредиторской задолженности

Как можно проанализировать коэффициент оборачиваемости кредиторской задолженности?

Чтобы увидеть, как развивается ваша компания, сравните коэффициент оборачиваемости AP с предыдущими отчетными периодами. Чтобы увидеть, насколько вы привлекательны для спонсоров, сравните свое соотношение AP с аналогами в вашей отрасли.

Что такое хороший коэффициент оборачиваемости кредиторской задолженности?

Как правило, высокий коэффициент AP указывает на то, что вы быстрее выполняете свои обязательства по кредиторской задолженности.

Хотите, чтобы оборачиваемость кредиторской задолженности была выше или ниже?

Это зависит от обстоятельств. Если ваш бизнес полагается на поддержание кредитной линии, кредиторы предоставят более выгодные условия с более высоким коэффициентом. Но если это соотношение слишком велико, некоторые аналитики могут задаться вопросом, использует ли ваша компания свой денежный поток наиболее стратегическим образом для роста бизнеса.

Пример коэффициента оборачиваемости кредиторской задолженности (AR)

Предположим, что за один год ваша компания совершила закупок на 25 миллионов долларов и заканчивает год с открытым остатком кредиторской задолженности в размере 4 миллионов долларов.

25 миллионов долларов / 4 миллиона = 6,25

Это означает, что за этот период компания выплатила средний остаток кредиторской задолженности 6,25 раза.

Повышение коэффициента оборачиваемости кредиторской задолженности

Кредиторы и инвесторы изучат коэффициент оборачиваемости кредиторской задолженности на балансе компании, чтобы определить, находится ли бизнес в хорошем состоянии у кредиторов и поставщиков.Более высокие цифры указывают на то, что компания оплачивает свои счета более своевременно и, следовательно, имеет меньшую задолженность в бухгалтерских книгах.

Хотя это может понравиться заинтересованным сторонам, есть контраргумент, что некоторым компаниям, возможно, будет лучше использовать эти деньги в другом месте с прицелом на рост.

Уменьшение коэффициента оборачиваемости кредиторской задолженности

Более низкие коэффициенты оборачиваемости кредиторской задолженности могут сигнализировать инвесторам и кредиторам о том, что бизнес, возможно, не вел себя так же хорошо в течение определенного периода времени, исходя из сопоставимых периодов.

Отслеживание коэффициента оборачиваемости кредиторской задолженности

Хотя у предприятий могут быть стратегические причины для поддержания более низких коэффициентов оборачиваемости кредиторской задолженности, чем это может показаться необходимостью, существуют и другие переменные. Компании могут иметь низкие показатели оборачиваемости из-за благоприятных условий кредитования. Точно так же у них могут быть более высокие коэффициенты, потому что поставщики требуют оплаты при доставке товаров или услуг. Некоторые компании могут тратить больше в пиковые сезоны, а также могут иметь больший приток наличности в определенное время года.

Коэффициент текучести AP по сравнению с коэффициентом текучести AR

Оборачиваемость кредиторской задолженности дает представление о кредитоспособности компании, в то время как коэффициенты оборачиваемости дебиторской задолженности измеряют эффективность сбора причитающихся ей доходов. Высокий коэффициент оборачиваемости дебиторской задолженности указывает на то, что компания эффективно собирает причитающуюся ей задолженность, тогда как низкий коэффициент свидетельствует о том, что компания испытывает трудности в процессе взыскания задолженности или предоставляет кредит не тем клиентам.

Отслеживание оборачиваемости вашей кредиторской задолженности

Компании могут отслеживать коэффициенты оборачиваемости своей кредиторской задолженности в течение каждого отчетного периода без необходимости сбора дополнительной информации. Используя вышеуказанные формулы, вот пример того, как рассчитать коэффициент оборачиваемости вашей кредиторской задолженности. Просто возьмите сумму вашей чистой AP за данный отчетный период и разделите ее на среднюю AP за этот период.

Чистая AP / Средняя AP = Коэффициент оборачиваемости кредиторской задолженности

Для определения сумм, которые нужно разделить:

- Чистая AP: вычтите все кредиты (например, запасы, возвращенные поставщикам) из полученной валовой AP.

- Средняя AP: сложите остатки AP на начало и конец отчетного периода и разделите сумму на 2.

Пример:

В течение 2020 финансового года общая ПП компании за средства, причитающиеся кредиторам и поставщикам, составила 1 миллион долларов. Однако компания получила кредит на корректировку и вернула товарно-материальные запасы на сумму 100 000 долларов США. После вычитания 100 000 долларов в кредитах из 1 миллиона долларов брутто AP, чистый AP равен 900 000 долларов.