Что такое оборотная ведомость в бухгалтерии: Полная информация для работы бухгалтера

что это такое, ее назначение и виды

Ведомость используют, чтобы контролировать бизнес-процессы и отчитываться перед налоговой. Обычно ее составляют в виде списка, где указывают денежные суммы.

На основании ведомостей выплачивают зарплаты, выдают ценности, отправляют оборудование на ремонт, отслеживают финансовое состояние бизнеса.

Виды и содержание ведомостей

Есть ведомости для учета внутри организации — их компании разрабатывают и утверждают самостоятельно. Например, в небольших строительных компаниях составляют ведомости приема работ, техники безопасности.

Есть ведомости для бухгалтерского учета. Это в основном первичные документы — о деловых или финансовых транзакциях. Они необходимы для подтверждения расходов и отчета перед налоговой.

О правилах оформления первичных документов

Вот несколько видов ведомостей для бухгалтерского учета, которые применяют чаще всего.

Ведомость выдачи зарплаты. Есть три основные формы ведомостей для выдачи зарплаты и авансов.

Есть три основные формы ведомостей для выдачи зарплаты и авансов.

- Платежная ведомость по форме Т-53. Ее оформляют для выдачи зарплаты наличными через кассу. Она содержит только суммы к выдаче по каждому работнику.

- Расчетная ведомость по форме Т-51. Ее составляют, когда зарплату сотрудникам начисляют на банковские карты. Расчетная ведомость содержит информацию по расчетам зарплаты. Например, размер оклада, сколько отработано дней, брал ли сотрудник отпуск, и если да, то указывается сумма отпускных.

- Расчетно-платежная ведомость по форме Т-49. Она объединяет информацию из двух ведомостей — расчетной и платежной. Ее применяют, когда нужно выплатить зарплату наличными из кассы. В ведомость включают информацию о сотрудниках, их табельные номера, оклад и должность, количество отработанных дней, сумму начислений и удержаний. Еще обязательно пишут общий размер выплат и указывают сроки.

Эти документы можно разрабатывать и утверждать самостоятельно, но нужно учитывать требования закона.

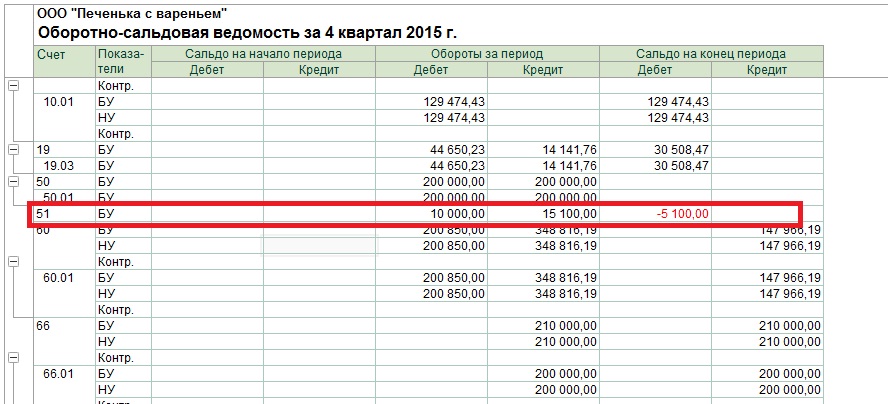

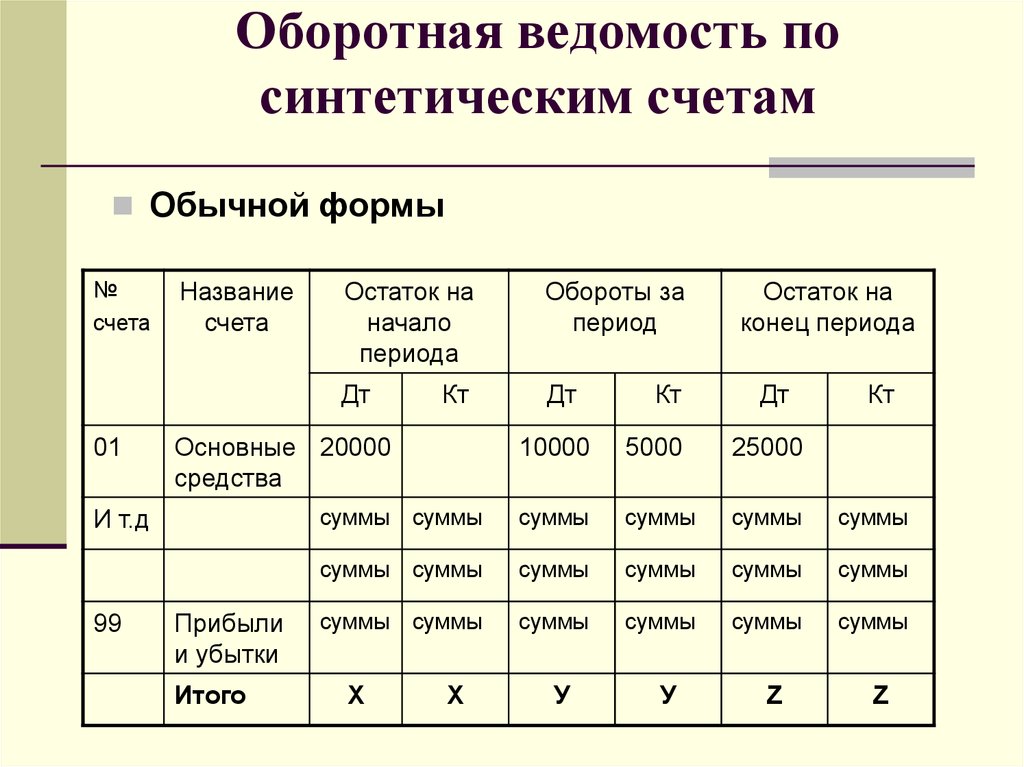

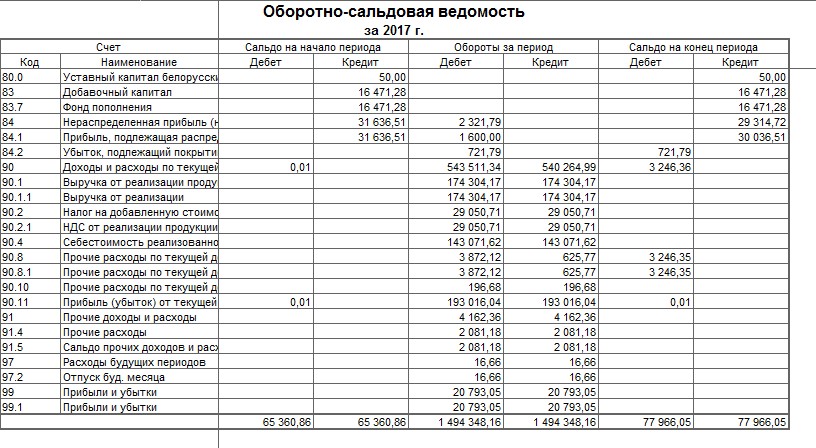

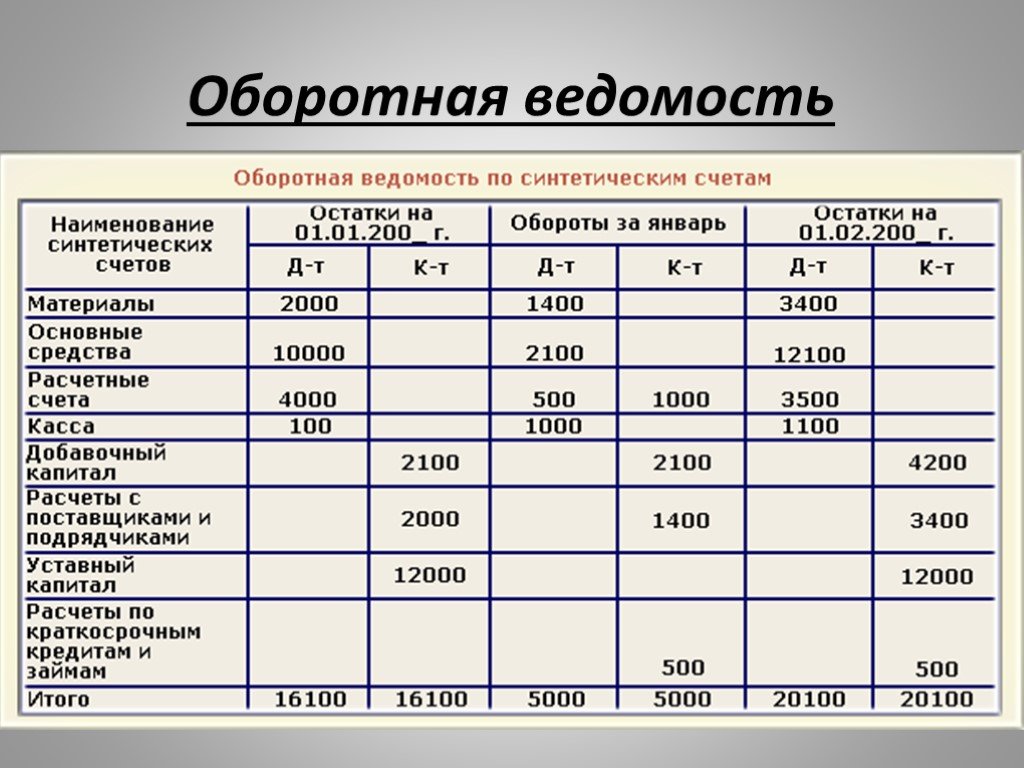

Оборотно-сальдовая ведомость. В документ записывают всю информацию по движению денег, например расчеты с контрагентами, выдачу зарплаты, выплаты по кредитам. С помощью оборотной ведомости бухгалтер может посмотреть остатки и оборот по счетам за определенный период.

Бухгалтеры редко ведут такие ведомости вручную: формуляр заполняется автоматически в учетных системах и программах.

Дефектная ведомость. Ремонт помещений и оборудования компании тоже требует документального оформления, поэтому составляют дефектную ведомость. В ней указывают объект, перечень дефектов, список работ, сроки устранения и по необходимости — материалы. На основании дефектной ведомости составляют ремонтные сметы.

Единой формы ведомости нет, но при ее составлении руководствуются положениями закона о первичных учетных документах.

Сличительная ведомость. Составляют для инвентаризации — проверки имущества компании. В ведомости указывают расхождения между показателями в бухгалтерской отчетности и фактическим положением дел. Оформляют ведомость по форме ИНВ-19.

Составляют для инвентаризации — проверки имущества компании. В ведомости указывают расхождения между показателями в бухгалтерской отчетности и фактическим положением дел. Оформляют ведомость по форме ИНВ-19.

Ответственность за ошибки

Если бухгалтер или другой сотрудник ошибся при составлении внутренних документов в компании, оценивают материальный ущерб. За нарушения сотрудника могут привлечь к дисциплинарной ответственности, например объявить выговор, уволить. Или взыскать с него сумму причиненного ущерба.

Если бухгалтер допустил ошибку в ведомости, которую относят к первичной документации, его могут оштрафовать: придется заплатить от 5000 до 20 000 ₽. За многократные нарушения бухгалтера отстраняют от должности на 1—2 года.

За какие нарушения могут оштрафовать — в ст. 15.11 КоАП РФ

Что важно запомнить

- Ведомость — это документ, который составляют для проведения любых финансовых операций компании.

- Компания может сама устанавливать и утверждать формы ведомостей.

Но некоторые бухгалтерские ведомости относятся к первичной документации, поэтому их нужно составлять с учетом требований закона.

Но некоторые бухгалтерские ведомости относятся к первичной документации, поэтому их нужно составлять с учетом требований закона. - Ведомости, которые относятся к первичке, может запросить налоговая, чтобы проверить корректность рассчитанных налогов.

- Если налоговая найдет ошибки в первичной документации, бухгалтеру придется заплатить штраф.

Но некоторые бухгалтерские ведомости относятся к первичной документации, поэтому их нужно составлять с учетом требований закона.

Но некоторые бухгалтерские ведомости относятся к первичной документации, поэтому их нужно составлять с учетом требований закона.Что такое Оборотно-сальдовая ведомость по счету 01?

Интернет-сервисы › 1С › Как в 1С сформировать оборотно сальдовую ведомость?

Оборотно-сальдовая ведомость по счету 01 — регистр бухгалтерского учета, в котором группируется и отражается аналитическая информация по синтетическому счету «Основные средства».

- Как сформировать оборотно сальдовую ведомость по счету 01?

- Что показывает Оборотно-сальдовая ведомость по счету?

- Что отражается на счете 01?

- Что означает сальдо в оборотно сальдовой ведомости по счету 02?

- Как читать оборотно сальдовую ведомость в 1с?

- Что входит в оборотно сальдовую ведомость?

- Как научиться понимать Оборотку?

- Как проверить правильность оборотно сальдовой ведомости?

- Для чего составляется оборотная ведомость?

- Когда закрывается счет 01?

- Как списать со счета 01?

- Как определить основное средство или нет?

- Как закрыть счета 01 и 02?

- Где находится Оборотно-сальдовая ведомость в 1с?

- Нужно ли распечатывать оборотно сальдовые ведомости?

- Что такое Оборотно-сальдовая ведомость?

- Как посмотреть сальдо в 1с?

- Как в 1с настроить Оборотку?

- Что значит Оборотка?

- Как сделать оборотную ведомость в 1с?

- Как правильно читать оборотку по 60 счету?

- Как правильно составить оборотно сальдовую ведомость?

- Как настройка оборотно сальдовой ведомости по счету?

- Как правильно должна выглядеть Оборотно-сальдовая ведомость?

Как сформировать оборотно сальдовую ведомость по счету 01?

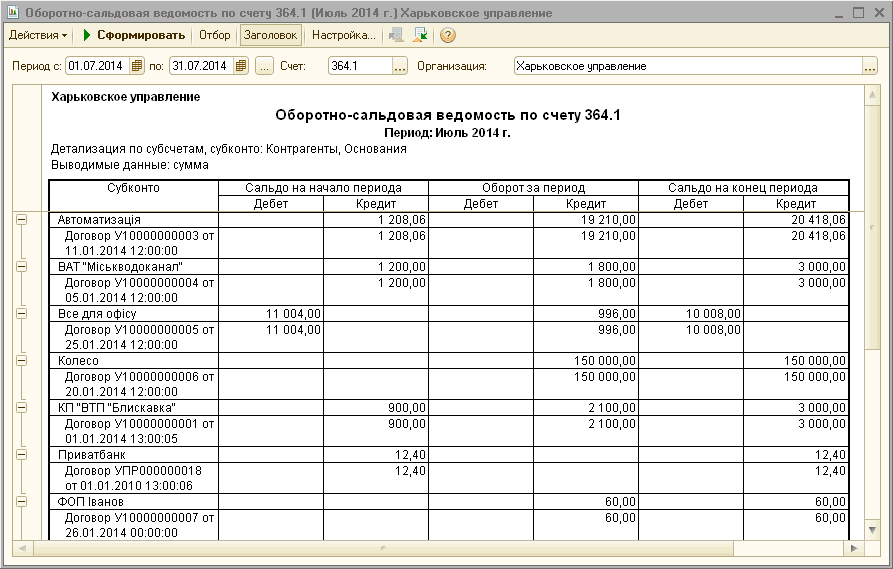

Сформировать ОСВ можно из раздела Отчеты — Стандартные отчеты — Оборотно-сальдовая ведомость. Сначала нужно задать период и выбрать организацию, если учет ведется по нескольким юридическим лицам. Далее нажимаем по кнопке «Сформировать».

Сначала нужно задать период и выбрать организацию, если учет ведется по нескольким юридическим лицам. Далее нажимаем по кнопке «Сформировать».

Что показывает Оборотно-сальдовая ведомость по счету?

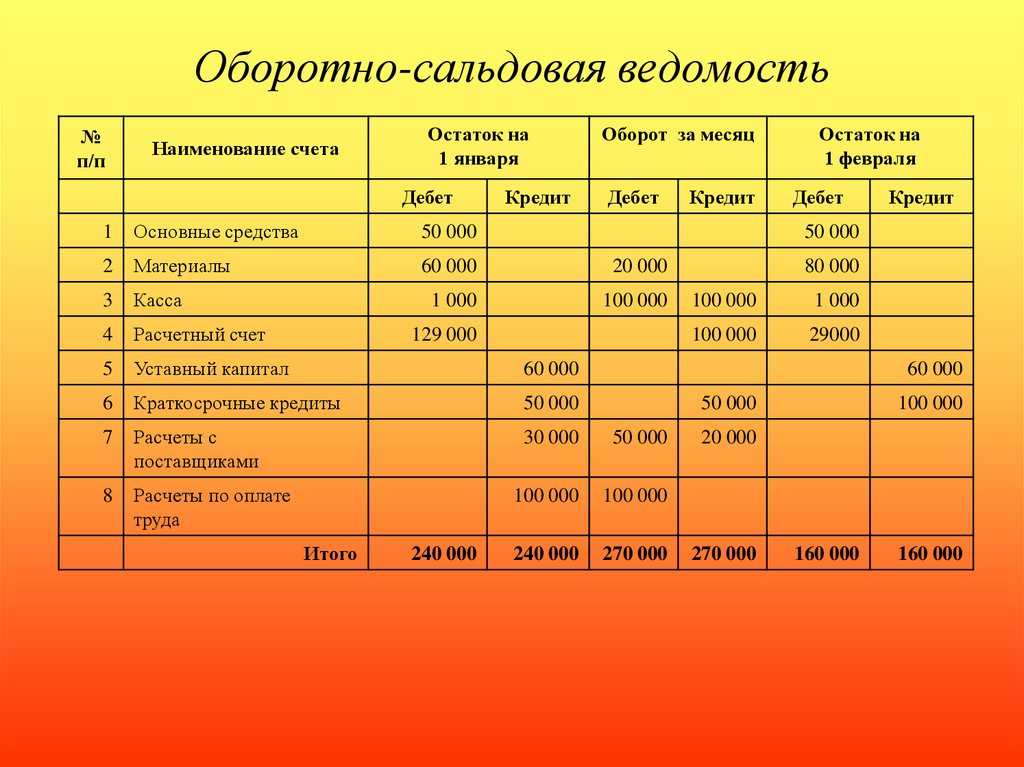

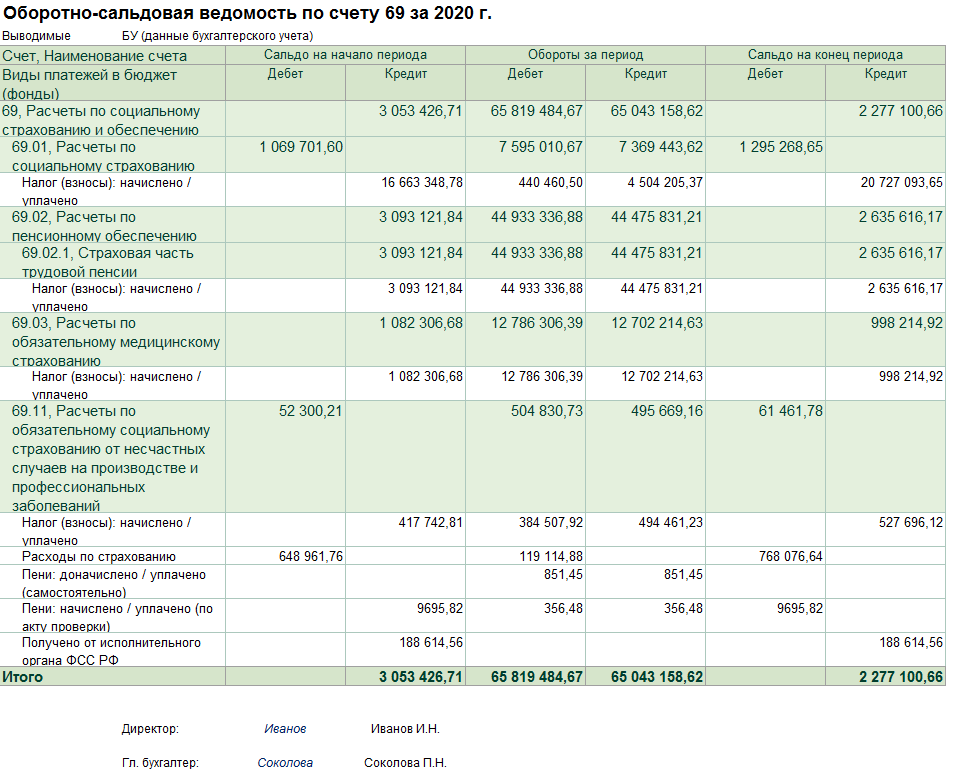

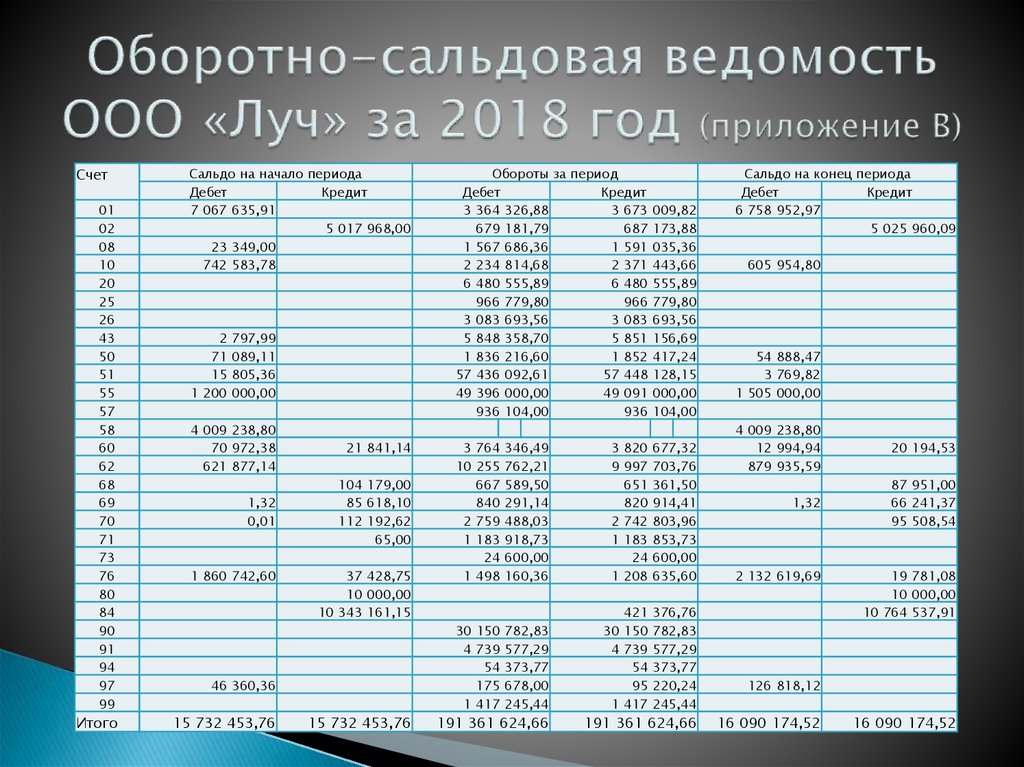

Оборотно-сальдовая ведомость — один из основных бухгалтерских документов, содержит остатки на начало и на конец периода и обороты по дебету и кредиту за данный период для каждого счёта, субсчёта.

Что отражается на счете 01?

Счет 01 «Основные средства» предназначен для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении.

Что означает сальдо в оборотно сальдовой ведомости по счету 02?

Кредитовое входящее сальдо — сумма показывает величину накопленной на начало периода амортизации. Оборот по дебету — означает сумму списанной амортизации при выбытии/списании ОС. Оборот по кредиту — означает сумму начисленной амортизации по ОС.

Как читать оборотно сальдовую ведомость в 1с?

Раздел: Отчеты — Оборотно-сальдовая ведомость по счету. Выберите период, за который формируется отчет, и укажите счет «51», по которому формируется отчет. Кнопка «Показать настройки». На закладке «Группировка» установите флажок «Статьи движения денежных средств».

Выберите период, за который формируется отчет, и укажите счет «51», по которому формируется отчет. Кнопка «Показать настройки». На закладке «Группировка» установите флажок «Статьи движения денежных средств».

Что входит в оборотно сальдовую ведомость?

Оборотно-сальдовая ведомость (ОСВ) — бухгалтерский документ, в котором показаны остатки по счетам на начало и на конец периода, а также оборот компании по дебету и кредиту. На основе данных ОСВ составляют бухгалтерский баланс и отчёт о финансовых результатах. Единой формы оборотно-сальдовой ведомости нет.

Как научиться понимать Оборотку?

Основные правила составления оборотно-сальдовой ведомости:

- взять сальдо по всем счетам на начало периода из ведомости за предыдущий период;

- собрать дебетовые и кредитовые обороты по всем счетам и внести их в ОСВ;

- вывести расчетным путем сальдо по всем счетам на конец периода.

Как проверить правильность оборотно сальдовой ведомости?

Определить наличие методологических ошибок можно с помощью следующих показателей: Равенство сумм по активу и пассиву на начало и конец отчетного периода, а также равенство суммы оборотов по активу сумме оборотов по пассиву за отчетный период.

Для чего составляется оборотная ведомость?

Оборотная ведомость — ведомость (учётный регистр), применяемая для обобщения итоговых данных и контроля над ними по счетам бухгалтерского учёта, составляющая по счетам синтетического учёта и аналитического учёта.

Когда закрывается счет 01?

Закрывается при выкупе предмета лизинга.

Как списать со счета 01?

Списание ОС в результате физического или морального износа

Дебет 01 субсчет «Выбытие» Кредит 01 — списана первоначальная стоимость; Дебет 02 Кредит 01 субсчет «Выбытие» — списана начисленная амортизация; Дебет 91 Кредит 01 субсчет «Выбытие» — списана остаточная стоимость.

Как определить основное средство или нет?

Основной критерий принадлежности имущества к категории основных средств в бухучете — срок его полезного использования. Если этот срок превышает 12 месяцев или более длительный операционный цикл, имущество с большой долей вероятности можно отнести к основным средствам (под. в п. 4 ФСБУ 6/2020).

4 ФСБУ 6/2020).

Как закрыть счета 01 и 02?

Счет 02 — активный или пассивный

Это значит, что начисление и накопление амортизации отражают по кредиту. Уменьшение или списание начисленных сумм проводится по дебету счета 02. Закрытие счета оформляется проводкой Дебет 02 — Кредит 01.

Где находится Оборотно-сальдовая ведомость в 1с?

Отчет Оборотно-сальдовая ведомость в 1С 8.3 предназначен для формирования ОСВ по всем счетам (субсчетам) за определенный период времени. Отчет в 1С 8.3 расположен в разделе Отчеты — Стандартные отчеты — Оборотно-сальдовая ведомость.

Нужно ли распечатывать оборотно сальдовые ведомости?

Ответ. Карточки и оборотно-сальдовые ведомости нужно распечатывать в сроки, которые Вы прописали в учетной политике. Если их нет, то достаточно по итогам года, а также по требованию проверяющих. Нарушением не будет, если Вы будете распечатывать один раз в год.

Что такое Оборотно-сальдовая ведомость?

ОСВ — аббревиатура, может означать: ОСВ — Переговоры об ограничении стратегических вооружений ОСВ — Программа стерилизации бездомных животных «Отлов-Стерилизация-Возврат» (ОСВ) ОСВ — Оборотно-сальдовая ведомость

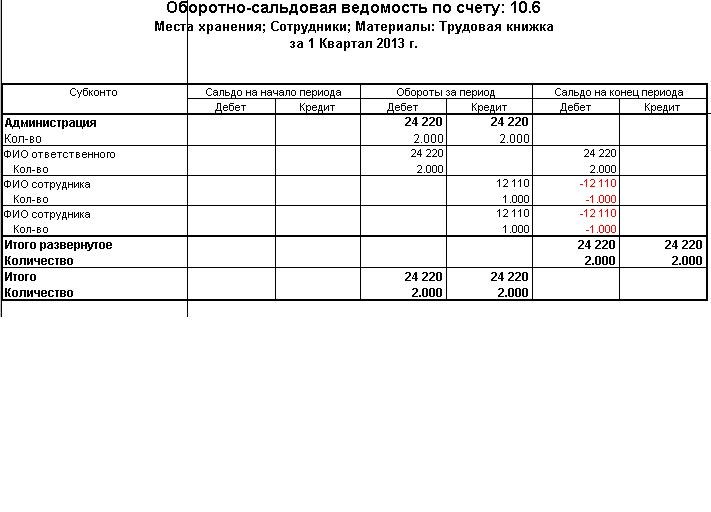

Как посмотреть сальдо в 1с?

По кнопке «Показать настройки» перейдите к настройкам отчета:

- на закладке «Показатели» установите флажок «Развернутое сальдо»;

- при необходимости на соответствующих закладках настройте группировку, сортировку и отборы данных для вывода в отчет.

Как в 1с настроить Оборотку?

Для того, чтобы сформировать ОСВ необходимо перейти на вкладку «Отчеты» и выбрать пункт «Оборотно-сальдовая ведомость». Затем нажимаем на кнопку «Показать настройки». На первой закладке «Группировка» самой важной настройкой является галочка «По субсчетам».

Что значит Оборотка?

Оборотно — сальдовая ведомость, также говорят оборотная ведомость или оборотка — это бухгалтерский регистр, в котором отражаются остатки и обороты (операции) по всем бухгалтерским счетам. Раньше по оборотной ведомости составляли баланс.

Как сделать оборотную ведомость в 1с?

Для того, чтобы сформировать ОСВ необходимо перейти на вкладку «Отчеты» и выбрать пункт «Оборотно-сальдовая ведомость». Затем нажимаем на кнопку «Показать настройки». На первой закладке «Группировка» самой важной настройкой является галочка «По субсчетам».

Как правильно читать оборотку по 60 счету?

ОСВ по счету 60: как читать?:

- Д08 — К60, если принимаются к учету счета по приобретенным внеоборотным активам.

- Д10, 41 — К60 в случаях оприходования материалов или товаров.

- Д20, 25, 26, 28 — К60 при отражении стоимости произведенных работ или оказанных услуг подрядчиками.

- Д50, 51, 52 — К60 — поставщик вернул деньги.

Как правильно составить оборотно сальдовую ведомость?

Основные правила составления оборотно-сальдовой ведомости:

- взять сальдо по всем счетам на начало периода из ведомости за предыдущий период;

- собрать дебетовые и кредитовые обороты по всем счетам и внести их в ОСВ;

- вывести расчетным путем сальдо по всем счетам на конец периода.

Как настройка оборотно сальдовой ведомости по счету?

Для того, чтобы сформировать ОСВ необходимо перейти на вкладку «Отчеты» и выбрать пункт «Оборотно-сальдовая ведомость». Затем нажимаем на кнопку «Показать настройки». На первой закладке «Группировка» самой важной настройкой является галочка «По субсчетам».

Как правильно должна выглядеть Оборотно-сальдовая ведомость?

При формировании оборотно-сальдовой ведомости нужно указать:

- наименование организации;

- название документа: оборотно-сальдовая ведомость;

- период, за который она составлена;

- в таблице — данные, которые были рассчитаны.

Что такое баланс? Определение баланса, значение баланса

Что такое баланс? Определение балансового отчета, значение балансового отчета — The Economic Times РостДоходность за 5 лет

12,23 %

Инвестировать сейчас

ИЗБРАННЫЕ ФОНДЫ★ ★ ★ ★ ★

ICICI Prudential Fund-R-Growth

5y return

9.29 %

Invest Now

Поиск

+

.

Предложенные определения будут рассмотрены для включения в Economictimes.com

Финансы

ПРЕДЫДУЩЕЕ ОПРЕДЕЛЕНИЕ

СЛЕДУЮЩЕЕ ОПРЕДЕЛЕНИЕ

Описание: Бухгалтерский баланс больше похож на моментальный снимок финансового положения компании в определенный момент времени, обычно рассчитываемый через каждый квартал, полгода или год. Бухгалтерский баланс имеет две основные главы – активы и пассивы.

Давайте разберемся с каждым из них. Что такое активы? Активы – это те ресурсы или вещи, которыми владеет компания. Их можно разделить на оборотные, а также внеоборотные активы или долгосрочные активы.

Обязательства — это долги или обязательства компании. Это сумма, которую компания должна своим кредиторам. Обязательства можно разделить на текущие обязательства и долгосрочные обязательства.

Другим важным пунктом в балансе является акционерный или собственный капитал. Активы равны совокупным обязательствам и собственному капиталу. Собственный капитал используется, когда компания является индивидуальным предпринимателем, а акционерный капитал используется, когда компания является корпорацией.

Давайте разберемся с отчетом о транзакции в балансе. Если компания XYZ берет пятилетний кредит от банков государственного сектора на сумму 5 00 000 рупий, это означает, что банк выплатит деньги XYZ Ltd.

Бухгалтерия увеличит денежную составляющую на 5 00 000 в активах и в то же время увеличит счет долгосрочной задолженности на ту же сумму, таким образом уравновешивая обе стороны.

Если компания привлечет 10 000 000 рупий от инвесторов, то ее активы увеличатся на эту сумму, как и акционерный капитал.

Read More News on

- ASSETSDEBTBALANCE SHEETLIABILITIES

- EQUITY CAPITAL

PREV DEFINITION

NEXT DEFINITION

CMSDateUtility» xmlns:java=»java»> Related News

CMSDateUtility» xmlns:java=»java»> Related News- Don’t lose sleep over stock prices, Сага о Нифти и Адани: Саураб Мукерджа«Мы концентрируемся на том, что происходит в экономике в целом, и на том, показывают ли компании, в которые мы инвестируем, рост прибыли; инвестируем ли мы в правильные компании и так далее. Если я смотрю на экономическую картину, то вижу довольно солидную ситуацию. Выкуп кредита продолжает оставаться стабильным.

- Обсуждение управляющего фондом ETMarkets: Принятие структуры «Hexashield» помогло этому управляющему фондом спасти своих клиентов от разгрома Адани. Если мы посмотрим на индийские рынки, то увидим, что в последнее время они немного отстают от мировых. Но если мы немного уменьшим масштаб, мы обнаружим, что Индия была одним из самых устойчивых рынков в мире за последние несколько кварталов с огромным опережением, а также была относительно дорого оценена.

- Доналоговая прибыль HSBC в Индии подскочила на 15% до $1,277 млрдВ заявлении банка говорится, что по состоянию на март 2022 года он стал крупнейшим иностранным кредитором в стране как по авансам, так и по депозитам.процент торгуемых валютных операций и 15 процентов хранимых активов иностранных инвесторов

- Прибыль HSBC в Индии выросла на 15%; Банк продолжит расширять баланс, говорит генеральный директор Хитендра Дэйв. Прибыль до налогообложения выросла до 1,28 млрд долларов в год, закончившийся в декабре 2022 года, с 1,11 млрд долларов год назад. Генеральный директор Хитендра Дейв сказал, что банк продолжит расширять свой баланс в стране и искать новых клиентов, поскольку все больше и больше компаний, а также частных лиц ищут возможности для роста за границей.

- Прибыль HSBC в Индии выросла на 15% до 1,3 млрд долларов Прибыль до налогообложения выросла до 1,28 млрд долларов за год, закончившийся в декабре 2022 года, с 1,11 млрд долларов годом ранее. Генеральный директор Хитендра Дейв сказал, что банк продолжит расширять свой баланс в стране и искать новых клиентов, поскольку все больше и больше компаний, а также частных лиц ищут возможности для роста за границей.

- Список наблюдения: 5 акций, которые уравновешивают высокую дивидендную доходность и возможность прироста капитала Всего восемь месяцев назад, когда процентные ставки по срочным депозитам колебались около 5%, имело смысл владеть акциями, дивидендная доходность которых тогда составляла 7%. Теперь, когда процентные ставки по FD колеблются выше 7%, покупка акций с дивидендной доходностью 7-8% может показаться не лучшим решением. В таких условиях вложение в акции, дивидендная доходность которых не превышает даже 5%, выглядело бы еще хуже. Но если дивидендная доходность в размере 4-5% сочетается с вероятностью прироста капитала, исходя из долгосрочного опыта, стоит внести эти акции в свой список наблюдения.

- Сосредоточьтесь на капитальных затратах, инженерных капитальных средствах на следующие 2-3 года: Абхишек Басумаллик«МФО — это прекрасное пространство прямо сейчас, потому что в пространстве МФО действует множество факторов. За последние пару лет произошли изменения в регулировании, и теперь, когда вступают в силу новые правила, спред, который у них был на самом деле, будет выше чистой процентной маржи.

- Vedanta Resources нанимает Cantor Fitzgerald для привлечения 2 миллиардов долларов для обслуживания долга Cantor со штаб-квартирой в Нью-Йорке предлагает множество финансовых услуг, включая размещение высокодоходных и проблемных долгов для своих клиентов по всему миру. Синдицированный кредит предоставляется группой кредиторов крупному заемщику.

- Tata Group делает ставку на правильный баланс между традиционными и технологически ориентированными новыми компаниями: председатель Tata Sons Н. Чандрасекаран Председатель Tata Sons Н. Чандрасекаран поговорил с Калой Виджайрагхаван и Бодхисаттвой Гангули о планах новых растущих предприятий, таких как Air India, суперприложение Tata Neu, батареи , Tata Electronics и 5G.

- Tata Group делает ставку на правильный баланс традиционных и ориентированных на технологии новых компаний: председатель Tata Sons Н Чандрасекаран Председатель Tata Sons Н Чандрасекаран поговорил с Калой Виджайрагхаван и Бодхисаттвой Гангули о планах новых растущих предприятий, таких как Air India, суперприложение Tata Neu, батареи , Tata Electronics и 5G.

Загрузить еще

Trending Definitions Долговые фонды Ставка репоВзаимный фондВаловой внутренний продуктСбор данныхРекламаПродуктМонополияКриптографияАмортизация

Что такое баланс?

Определение балансового отчета

Балансовый отчет обобщает активы, обязательства и собственный капитал компании на определенный момент времени (как указано в верхней части отчета). Это один из основных документов, составляющих финансовую отчетность компании.

Бухгалтерский баланс является одним из основных документов, составляющих финансовую отчетность компании, наряду с отчетом о прибылях и убытках, отчетом о движении денежных средств и отчетом о нераспределенной прибыли.

Балансовый отчет дает сводную информацию о финансовом положении вашей компании на определенный момент времени и дает четкое представление о том, чем вы владеете и сколько вы должны. Непрерывная серия балансовых отчетов позволяет отслеживать ликвидность вашей компании с течением времени.

Банки и инвесторы также изучают балансовый отчет, чтобы лучше понять финансовое состояние вашей компании, прежде чем инвестировать в нее или давать вам деньги взаймы.

«Балансовый отчет не только дает вам представление о состоянии компании в данный момент, но и является важным документом, используемым кредиторами для оценки заявки на кредит», — говорит Фанни Цао, старший советник по разработке продуктов в BDC.

Цао говорит, что балансовый отчет позволяет увидеть, как компания работает в финансовом отношении и достаточно ли у нее средств для инвестирования в свою деятельность. «Он классифицирует ваши активы и обязательства по краткосрочным и долгосрочным. Вы видите обязательства, которые вы должны выполнить в течение следующего года».

Каковы основные части бухгалтерского баланса?

1. Текущие активы

Денежные средства, а также другие активы, которые вы ожидаете превратить в денежные средства в течение следующих 12 месяцев. Примеры оборотных активов включают дебиторскую задолженность и товарно-материальные запасы.

2. Основные средства

Основные средства, которыми компания владеет и которые использует в своей деятельности для получения дохода. Основные средства приобретаются для долгосрочного использования (более одного года). Их стоимость со временем снижается из-за износа. Это изменение отражается как амортизация в отчете о прибылях и убытках.

3. Краткосрочные обязательства

Долги и другие обязательства перед кредиторами, подлежащие оплате в течение следующих 12 месяцев. Примеры текущих обязательств включают кредиторскую задолженность, счета по кредитным картам, собранные налоги с продаж, обязательства по заработной плате и платежи по кредитам.

4. Долгосрочные обязательства

Долги и другие обязательства перед кредиторами, срок погашения которых не наступит в ближайшие 12 месяцев. Примеры долгосрочных обязательств включают срочные кредиты и ипотечные кредиты.

5. Акционерный капитал

Он состоит из обыкновенных и привилегированных акций, оплаченного капитала, а также нераспределенной прибыли, то есть накопленной прибыли компании, которая не была распределена среди акционеров.

Как кредитор, мы используем ваш баланс, чтобы увидеть, насколько комфортно мы будем ссужать деньги вашей компании.

Для чего нужен баланс?

Балансовый отчет используется для измерения некоторых ключевых показателей компании, в том числе отношения долга к собственному капиталу, отношения долга к активам и коэффициента текущей ликвидности за установленные периоды, например, в годовых, квартальных или ежемесячных отчетах. Другие коэффициенты будут рассчитывать информацию из отчета о прибылях и убытках и отчета о движении денежных средств, которые относятся к балансу.

«Он дает возможность увидеть, насколько эффективна и ликвидна компания, — говорит Цао. «Как кредитор, мы используем ваш баланс, чтобы увидеть, насколько удобно нам было бы ссудить деньги вашей компании».

Баланс также показывает балансовую стоимость активов, обязательств и акционерного капитала компании.

Цао говорит, что цифры баланса будут отображать как краткосрочные, так и долгосрочные активы и обязательства. «Вы хотите убедиться, что текущие активы выше, чем текущие обязательства. Это поможет вам узнать, что если завтра вам придется погасить все свои текущие обязательства, у вас будет достаточно наличных денег из ваших текущих активов».

«Вы хотите убедиться, что текущие активы выше, чем текущие обязательства. Это поможет вам узнать, что если завтра вам придется погасить все свои текущие обязательства, у вас будет достаточно наличных денег из ваших текущих активов».

Как работает балансовый отчет

При просмотре балансового отчета общая сумма активов всегда должна равняться общей сумме обязательств плюс собственный капитал.

Увеличить изображениеЭта простая формула говорит вам, что все, чем владеет компания, было либо оплачено заемными деньгами (обязательствами), либо полученными от инвесторов, либо за счет оплаченного капитала, либо за счет реинвестирования своей прибыли через нераспределенную прибыль.

Бухгалтерский баланс также тесно связан с другими финансовыми отчетами и не может быть проанализирован независимо от других отчетов.

Допустим, вы решили купить грузовик. Этот грузовик будет отображаться как актив в верхней части вашего баланса, а кредит, который вы взяли на покупку грузовика, будет отображаться как пассив в нижней части.

В конце финансового года ваш бухгалтер отразит в отчете о прибылях и убытках амортизационные отчисления, представляющие собой уменьшение стоимости грузовика в результате износа. (Амортизация рассчитывается на основе срока полезного использования актива.)

В отчете о движении денежных средств берется чистая прибыль и добавляется амортизация, поскольку это не расход денежных средств. Эти изменения, в свою очередь, влияют на конечный остаток денежных средств, который будет показан в балансе. Грузовик будет показан на балансе по заниженной стоимости из-за амортизации.

В примечаниях к финансовым отчетам поясняются любые допущения, сделанные при подготовке балансового отчета. Бухгалтеры укажут, подготовлен ли отчет в соответствии с Международными стандартами финансовой отчетности.

Пример баланса

В приведенном ниже балансе видно, что активы находятся в верхней части баланса и делятся на оборотные и основные средства (также называемые долгосрочными или капитальными активами). Оба типа активов перечислены в порядке убывания, начиная с тех, которые легче всего конвертировать в наличные деньги.

Оба типа активов перечислены в порядке убывания, начиная с тех, которые легче всего конвертировать в наличные деньги.

Та же логика применима к разделам пассивов и акционерного капитала, где наиболее ликвидные элементы появляются первыми. Отображение двух лет в балансе позволяет отслеживать изменения от одного отчетного периода к другому.

Увеличить изображениеЗагрузите шаблон баланса

Вы можете скачать наш бесплатный заполняемый шаблон баланса, если вам нужно создать его вручную. Однако обратите внимание, что мы обычно советуем клиентам составлять свой финансовый отчет с помощью бухгалтерского программного обеспечения или с помощью своего бухгалтера.

Как банкир смотрит на баланс?

Когда банкир анализирует баланс вашей компании, он или она рассчитывает определенные коэффициенты, чтобы определить, сможет ли ваш бизнес погасить кредит.

Коэффициент текущей ликвидности

Одним из коэффициентов, которые они рассчитывают, является коэффициент текущей ликвидности (также называемый коэффициентом оборотного капитала), который измеряет способность вашей компании погашать свои текущие обязательства с помощью своих текущих активов. Инвесторы также рассчитывают этот коэффициент, прежде чем инвестировать в ваш бизнес.

Инвесторы также рассчитывают этот коэффициент, прежде чем инвестировать в ваш бизнес.

Коэффициент текущей ликвидности рассчитывается следующим образом:

Коэффициент текущей ликвидности = текущие активы ÷ текущие обязательства

Давайте рассчитаем коэффициент текущей ликвидности для ABC Co., используя приведенный выше пример баланса. Он показывает, что текущие активы компании в первый год составили 120 000 долларов, а текущие обязательства — 70 000 долларов. Это дает коэффициент текущей ликвидности 1,71, а это означает, что у компании есть 1,71 доллара для выплаты каждого доллара долга.

Как правило, более высокие коэффициенты текущей ликвидности указывают на меньший риск того, что у бизнеса закончатся денежные средства. Если коэффициент текущей ликвидности значительно выше 1, ваша компания с большей вероятностью выполнит свои финансовые обязательства. Если ваш текущий коэффициент упадет близко к 1, оплатить все ваши счета вовремя станет сложнее.

Об авторе