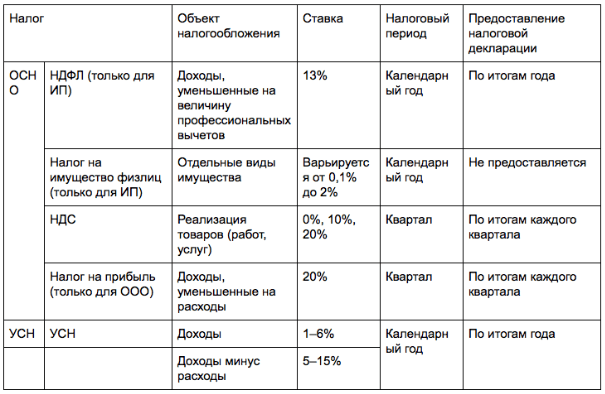

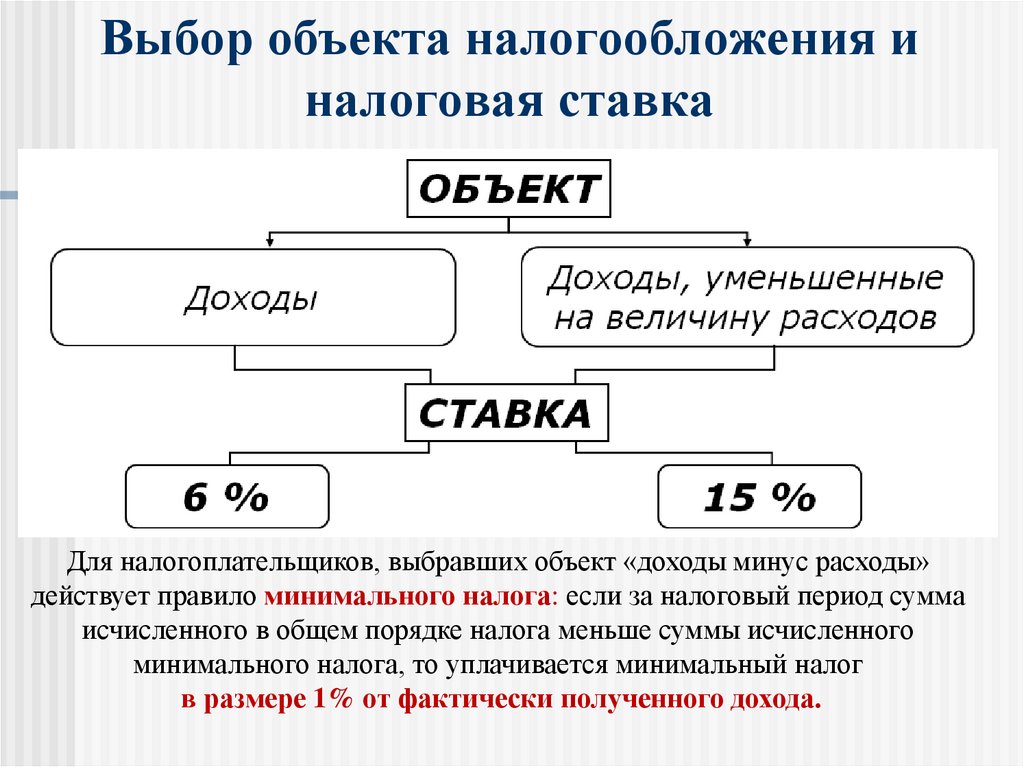

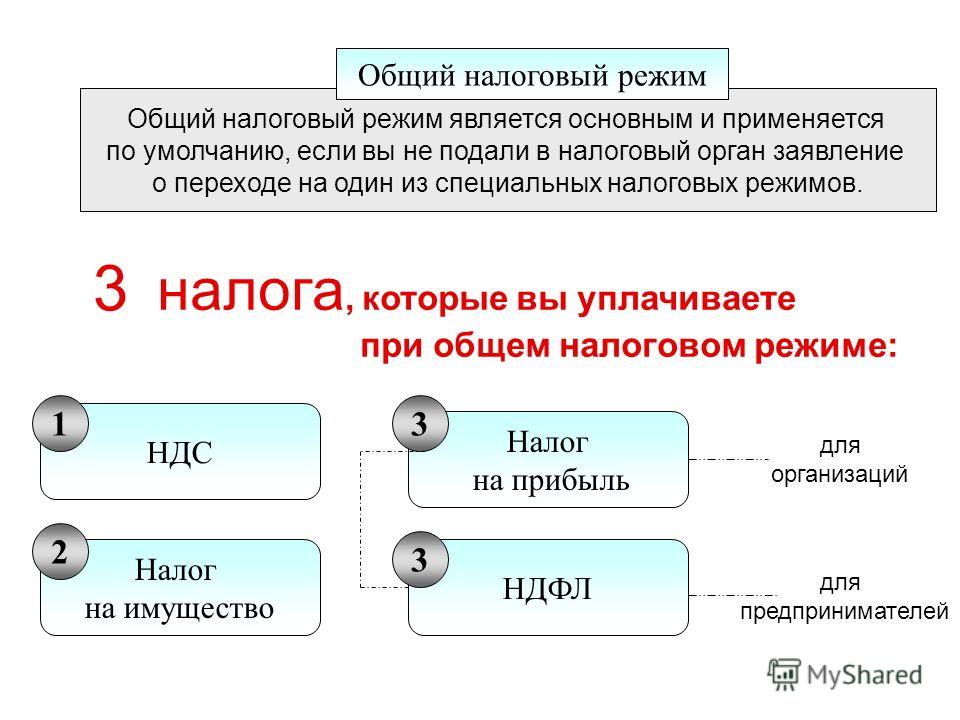

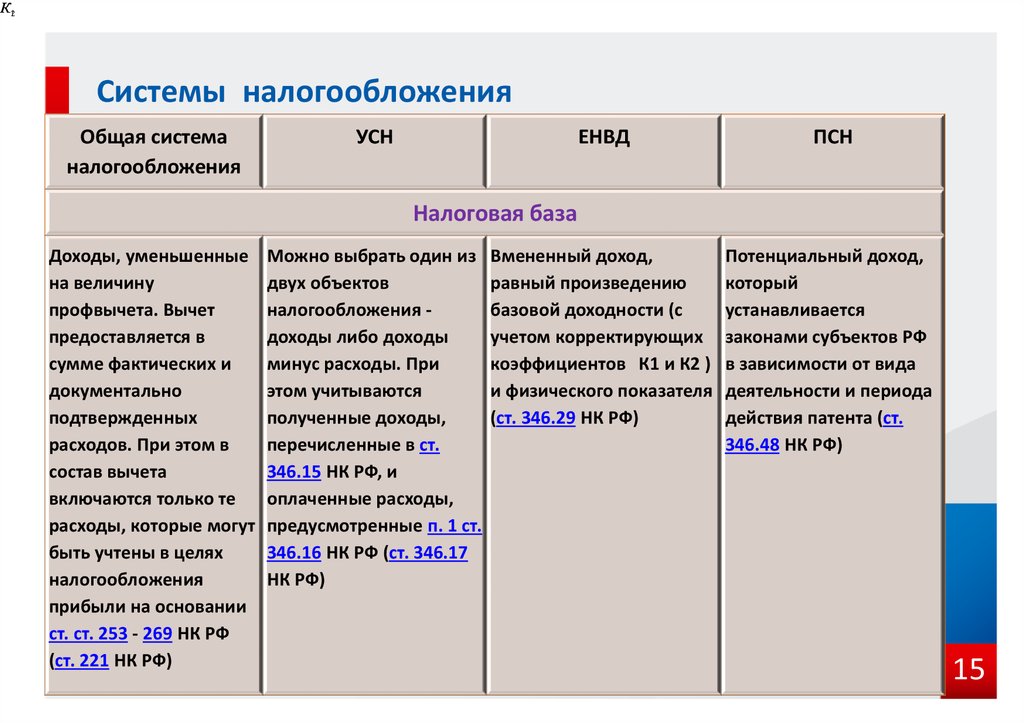

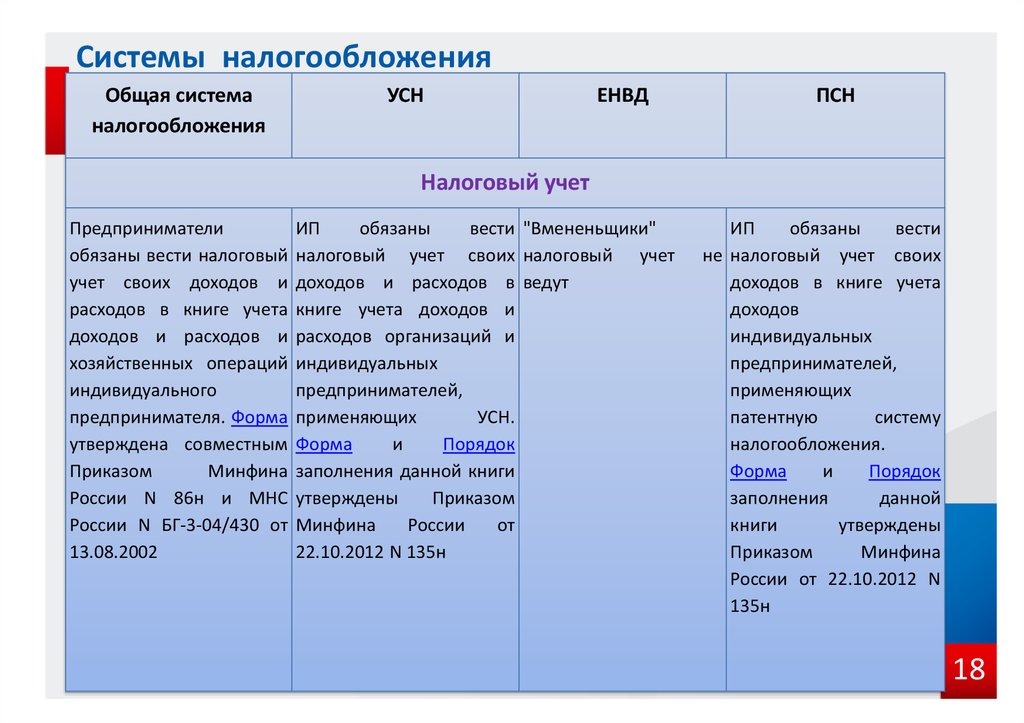

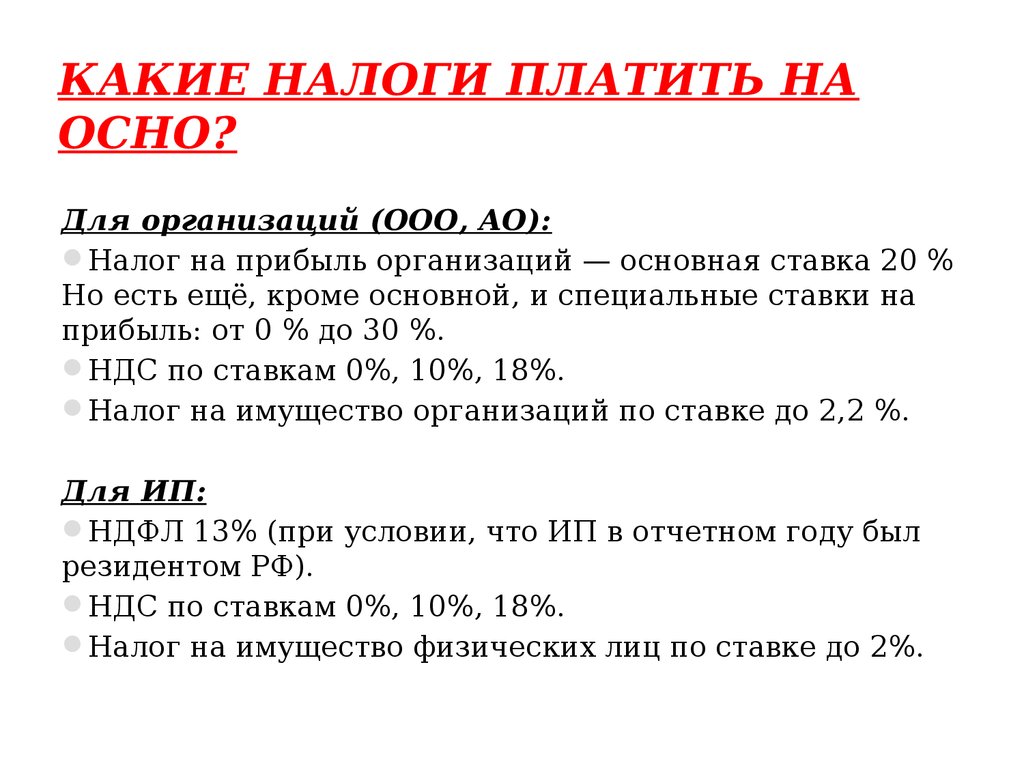

Что такое общая система налогообложения: Общая система налогообложения | Портал малого и среднего предпринимательства РС(Я)

Общая налоговая политика | Информационные бюллетени о Европейском Союзе

Полномочия по налогообложению находятся в руках государств-членов, при этом ЕС имеет лишь ограниченную компетенцию. Поскольку налоговая политика ЕС направлена на бесперебойное функционирование единого рынка, гармонизация косвенного налогообложения была рассмотрена до прямого налогообложения. Борьба с опасным уклонением от уплаты налогов и уклонением от уплаты налогов в последнее время стала одним из приоритетов политики. Налоговые меры должны быть приняты государствами-членами единогласно. Европейский парламент имеет право на консультации по налоговым вопросам; по вопросам, связанным с бюджетом, он даже является созаконодателем.

Правовая основа

Глава о налоговых положениях (статьи 110-113) Договора о функционировании Европейского Союза (TFEU), которая касается гармонизации законодательства о налогах с оборота, акцизах и других формах косвенного налогообложения; глава о сближении законов (статьи 114-118 ДФЕС), которая распространяется на налоги, оказывающие косвенное влияние на формирование внутреннего рынка, с фискальными положениями, не подлежащими обычной законодательной процедуре; другие положения, относящиеся к налоговой политике, касающиеся свободного передвижения лиц, услуг и капитала (статьи 45–66 ДФЕС), окружающей среды (статьи 191–192 ДФЕС) и конкуренции (статьи 107–109 ДФЕС).

Расширенное сотрудничество (Статьи 326–334 ДФЕС) может применяться в отношении налоговых вопросов. Главной особенностью налоговых положений ЕС в отношении принятия актов является тот факт, что Совет принимает решение по предложению Комиссии единогласно, при этом проводятся консультации с Парламентом. Положения, принятые в области налогообложения, включают директивы, соответствующие национальным положениям, и решения Совета. Твердо убежденная в том, что сохранение единогласия по всем налоговым решениям затрудняет достижение уровня налоговой координации, который требуется Европе, Комиссия представила предложения о переходе к голосованию квалифицированным большинством в некоторых налоговых областях. Однако они были отклонены государствами-членами.

Прямое налогообложение означает налоги, взимаемые с доходов, имущества и капитала, будь то личные или корпоративные. Налог на доходы физических лиц как таковой не регулируется положениями ЕС (скорее, деятельность ЕС в этой области основана на прецедентном праве Суда). Действия ЕС в отношении корпоративного подоходного налога более развиты, хотя и сосредоточены только на мерах, связанных с принципами единого рынка. Косвенное налогообложение состоит из налогов, которые не взимаются с доходов или имущества. Он включает налог на добавленную стоимость (НДС), акцизные сборы, импортные сборы, а также энергетические и другие экологические налоги. Поскольку разработка налоговых положений ЕС направлена на бесперебойную работу единого рынка, гармонизация косвенного налогообложения рассматривалась на более раннем этапе и более глубоко, чем прямое налогообложение.

Действия ЕС в отношении корпоративного подоходного налога более развиты, хотя и сосредоточены только на мерах, связанных с принципами единого рынка. Косвенное налогообложение состоит из налогов, которые не взимаются с доходов или имущества. Он включает налог на добавленную стоимость (НДС), акцизные сборы, импортные сборы, а также энергетические и другие экологические налоги. Поскольку разработка налоговых положений ЕС направлена на бесперебойную работу единого рынка, гармонизация косвенного налогообложения рассматривалась на более раннем этапе и более глубоко, чем прямое налогообложение.

Цели

Стратегия ЕС в области налоговой политики объясняется в сообщении Комиссии «Налоговая политика в Европейском Союзе – приоритеты на ближайшие годы» и, чуть позже, в публикации «Налогообложение – содействие внутреннему рынку и экономическому росту». : к простому, справедливому и эффективному налогообложению в Европейском Союзе». Право вводить, отменять или корректировать налоги остается в руках государств-членов. При условии соблюдения правил ЕС каждое государство-член может свободно выбирать налоговую систему, которую оно считает наиболее подходящей. В этих рамках основными приоритетами налоговой политики ЕС являются устранение налоговых препятствий для трансграничной экономической деятельности, борьба с вредной налоговой конкуренцией и уклонением от уплаты налогов, а также содействие более тесному сотрудничеству между налоговыми администрациями в обеспечении контроля и борьбе с мошенничеством. Усиление координации налоговой политики обеспечит, чтобы налоговая политика государств-членов поддерживала более широкие цели политики ЕС, изложенные в Законе о едином рынке. Кроме того, налогообложение является одной из ключевых политик, отслеживаемых в рамках Европейского семестра, годового цикла координации экономической политики; ряд рекомендаций по конкретным странам, выдаваемых государствам-членам, регулярно касаются борьбы с агрессивным налоговым планированием, уклонением от уплаты налогов или уклонением от уплаты налогов.

При условии соблюдения правил ЕС каждое государство-член может свободно выбирать налоговую систему, которую оно считает наиболее подходящей. В этих рамках основными приоритетами налоговой политики ЕС являются устранение налоговых препятствий для трансграничной экономической деятельности, борьба с вредной налоговой конкуренцией и уклонением от уплаты налогов, а также содействие более тесному сотрудничеству между налоговыми администрациями в обеспечении контроля и борьбе с мошенничеством. Усиление координации налоговой политики обеспечит, чтобы налоговая политика государств-членов поддерживала более широкие цели политики ЕС, изложенные в Законе о едином рынке. Кроме того, налогообложение является одной из ключевых политик, отслеживаемых в рамках Европейского семестра, годового цикла координации экономической политики; ряд рекомендаций по конкретным странам, выдаваемых государствам-членам, регулярно касаются борьбы с агрессивным налоговым планированием, уклонением от уплаты налогов или уклонением от уплаты налогов.

Инициативы и прогресс

Годовой отчет Комиссии по налогообложению представляет достижения ЕС и вопросы налогообложения, которые еще предстоит решить. Борьба с уклонением от уплаты налогов, уклонением от уплаты налогов и налоговым мошенничеством как на уровне ЕС, так и на глобальном уровне остается приоритетной задачей институтов ЕС. В других странах продолжалась работа по тому, чтобы сделать корпоративное налогообложение в ЕС более справедливым и лучше адаптированным к современной цифровой экономике на внутреннем рынке. Ключевые инициативы включали следующее:

- Директива по борьбе с уклонением от уплаты налогов (принятая в 2016 г. и измененная в 2017 г.) устанавливает правила против методов уклонения от уплаты налогов, которые напрямую влияют на функционирование внутреннего рынка, и устраняет гибридные несоответствия со странами, не входящими в ЕС;

- В Директиву об административном сотрудничестве (DAC), введенную в 2011 году для улучшения обмена налоговой информацией, за последние годы несколько раз вносились поправки, последний раз 22 марта 2021 года DAC 7, которые еще предстоит реализовать (см.

- от 15 июля 2020 года Комиссия приняла налоговый пакет для справедливого и простого налогообложения, состоящий из трех отдельных, но дополняющих друг друга инициатив: (1) план действий по справедливому и простому налогообложению в поддержку восстановления: набор из 25 инициатив, которые должны быть приняты и реализуется Комиссией в период до 2024 года, чтобы сделать налогообложение более справедливым, простым и лучше адаптированным к современным технологиям; (2) пересмотр Директивы об административном сотрудничестве (DAC7), которая была официально принята Советом 22 марта 2021 г. и направлена на обеспечение того, чтобы государства-члены автоматически обменивались информацией о доходах, полученных продавцами на цифровых платформах, независимо от того, платформа находится в ЕС или нет; предложение о дальнейшем пересмотре Директивы об административном сотрудничестве (DAC8) в отношении обмена информацией о криптоактивах и электронных деньгах, которое все еще находится на рассмотрении; и (3) сообщение о надлежащем налоговом управлении в ЕС и за его пределами;

- от 18 мая 2021 года Комиссия опубликовала сообщение о налогообложении бизнеса в 21 веке, в котором содержится призыв к тому, чтобы действия ЕС по налогообложению бизнеса были интегрированы в комплексную налоговую программу ЕС, и предлагается ряд действий для обеспечения справедливого и эффективного налогообложения.

- от 1 января 2018 года вступили в силу новые правила, обязывающие государства-члены предоставлять налоговым органам доступ к данным, собранным в соответствии с законодательством о борьбе с отмыванием денег. Директивы по борьбе с отмыванием денег — AMLD4 и AMLD5 — направлены на предотвращение использования европейской финансовой системы в целях отмывания денег и финансирования терроризма. Целью этого является обеспечение того, чтобы национальные налоговые органы имели прямой доступ к информации о бенефициарных владельцах компаний, трастов и других организаций, а также к записям надлежащей проверки клиентов компаний. Правила также направлены на то, чтобы налоговые органы могли быстро и эффективно реагировать на случаи уклонения от уплаты налогов и уклонения от уплаты налогов.

Законодательное предложение по борьбе с отмыванием денег, представленное Комиссией в июле 2021 года, включает:

- новое предложение о предотвращении использования финансовой системы в целях отмывания денег или финансирования терроризма;

- предложение о создании Управления по борьбе с отмыванием денег и противодействию финансированию терроризма;

- предложение по информации, сопровождающей переводы средств и некоторых криптоактивов.

Роль Европейского парламента

Европейский парламент в целом одобрил основные направления программ Комиссии по налогообложению, при этом борьба с налоговым мошенничеством, уклонением от уплаты налогов и отмыванием денег является политическим приоритетом текущих и прошлых законодательных положений. Рекомендации парламента в этой области были разработаны благодаря работе нескольких специальных комитетов.

Первый из них, Комитет по налоговым постановлениям и другим мерам, аналогичным по характеру или эффекту (НАЛОГ), обратил внимание на явный парадокс: свободная конкуренция в налоговых вопросах и отсутствие сотрудничества между государствами-членами привели к разногласиям между места, где создается стоимость и облагается налогом прибыль, что приводит к эрозии корпоративной налоговой базы и потерям доходов в разных странах, некоторые из которых также подверглись мерам жесткой экономии.

На фоне разоблачений Panama Papers и LuxLeaks, которые обнажили необходимость в большем сотрудничестве и прозрачности во всем мире, комитет TAXE 2 опирался на работу TAXE. Его окончательный отчет был принят парламентом в виде резолюции от 6 июля 2016 года, в которой содержится призыв к применению санкций против несотрудничающих налоговых юрисдикций, включенных в черный список налоговых убежищ, которые также применяются к компаниям, банкам, бухгалтерским и юридическим фирмам с возможностью об отзыве их лицензий на ведение бизнеса. Он подчеркнул негативные последствия патентных ящиков, которые в большинстве случаев используются многонациональными компаниями в целях уклонения от уплаты налогов.

Комитет по борьбе с отмыванием денег, уклонением от уплаты налогов и уклонением от уплаты налогов (PANA) опирался на работу НАЛОГОВ и НАЛОГОВ 2, а также на резолюцию парламента от декабря 2015 года о повышении прозрачности, координации и сближении корпоративной налоговой политики, в которой были выявлены проблемы регулирования и мониторинга.

Целью TAX3 — Комитета по финансовым преступлениям, уклонению от уплаты налогов и уклонению от уплаты налогов — было продолжение работы TAXE, TAXE 2 и PANA, а также расследование вопросов, связанных с цифровым налогообложением, программами национального гражданства и мошенничеством с НДС.

Его окончательный отчет был принят парламентом на пленарном заседании 26 марта 2019 года. В нем подчеркивается настоятельная и постоянная необходимость реформирования правил, чтобы международные, европейские и национальные налоговые системы соответствовали новым экономическим, социальным и технологическим задачам. 21 век. Он пришел к выводу, что нынешние налоговые системы и методы бухгалтерского учета не приспособлены для того, чтобы идти в ногу с этими изменениями или гарантировать, что все участники рынка платят свою справедливую долю налогов. Члены приветствовали тот факт, что за последний срок Комиссия выдвинула 26 законодательных предложений, направленных на закрытие некоторых лазеек, улучшение борьбы с финансовыми преступлениями и агрессивным налоговым планированием, а также на повышение эффективности сбора налогов и налоговой справедливости.

Подкомитет по налоговым вопросам (FISC) Комитета по экономическим и валютным вопросам был создан в сентябре 2020 года для продолжения борьбы с уклонением от уплаты налогов, которую парламент вел во время своего предыдущего мандата. Его цели — стремиться к тому, чтобы парламент продвигал справедливое налогообложение на национальном, европейском и глобальном уровнях. Кроме того, ввиду проблемы содействия устойчивому восстановлению экономики в соответствии с Европейским зеленым курсом перед комитетом поставлена задача помочь разработать более простую, более эффективную и более устойчивую налоговую политику ЕС. Парламент уже принял две резолюции на основе отчетов FISC:

Его цели — стремиться к тому, чтобы парламент продвигал справедливое налогообложение на национальном, европейском и глобальном уровнях. Кроме того, ввиду проблемы содействия устойчивому восстановлению экономики в соответствии с Европейским зеленым курсом перед комитетом поставлена задача помочь разработать более простую, более эффективную и более устойчивую налоговую политику ЕС. Парламент уже принял две резолюции на основе отчетов FISC:

- резолюция от 15 февраля 2022 г. о влиянии национальных налоговых реформ на экономику ЕС. Среди других выводов он приветствовал историческое соглашение, достигнутое Организацией экономического сотрудничества и развития (ОЭСР) и «Группой двадцати» о реформировании международной налоговой системы для обеспечения более справедливого распределения прибыли и налоговых прав между странами в отношении крупнейших многонациональных компаний. , включая частичное перераспределение налоговых прав в страны, где создается стоимость, и установление глобальной минимальной эффективной налоговой ставки в размере 15%;

- Резолюция от 21 октября 2021 года о документах Пандоры: последствия для усилий по борьбе с отмыванием денег, уклонением от уплаты налогов и уклонением от уплаты налогов. В этой резолюции парламент призвал ЕС закрыть лазейки, которые позволяют уклоняться от уплаты налогов, отмывать деньги и уклоняться от уплаты налогов в массовых масштабах. Он также призвал Комиссию принять правовые меры против государств-членов, которые не выполняют действующие законы должным образом.

В этой резолюции парламент призвал ЕС закрыть лазейки, которые позволяют уклоняться от уплаты налогов, отмывать деньги и уклоняться от уплаты налогов в массовых масштабах. Он также призвал Комиссию принять правовые меры против государств-членов, которые не выполняют действующие законы должным образом.

В этой резолюции парламент призвал ЕС закрыть лазейки, которые позволяют уклоняться от уплаты налогов, отмывать деньги и уклоняться от уплаты налогов в массовых масштабах. Он также призвал Комиссию принять правовые меры против государств-членов, которые не выполняют действующие законы должным образом.

Йост Ангерер

Как работает действующая система международного налогообложения?

НАЛОГООБЛОЖЕНИЕ ДОХОДА ИЗ ИНОСТРАННЫХ ИСТОЧНИКОВ

В соответствии с Законом о сокращении налогов и занятости от 2017 года (TCJA) федеральное правительство вводит различные правила в отношении различных видов доходов многонациональных компаний-резидентов США, получаемых за границей (таблица 1).

- Доход, который представляет собой «нормальный доход» от физических активов, который считается равным 10 процентам в год от амортизированной стоимости этих активов, освобождается от корпоративного подоходного налога США.

- Доход, превышающий 10 процентов, — называемый глобальным нематериальным низконалоговым доходом (или GILTI) — ежегодно облагается налогом в размере половины корпоративной ставки США в размере 21 процента на внутренний доход с зачетом 80 процентов уплаченных иностранных подоходных налогов. Поскольку половина корпоративной ставки в США составляет 10,5 процента, кредит в размере 80 процентов устраняет налог GILTI для корпораций США, за исключением любого налога на прибыль в других странах по ставке менее 13,125 процента. После 2025 года ставка налога GILTI увеличивается до 62,5 процента от корпоративной ставки США, или 13,125 процента, в результате чего американские корпорации облагаются налогом GILTI только на налог на прибыль в зарубежных странах по ставке менее 16,406 процента.

- Доход от пассивных активов, таких как облигации или некоторые категории легко обращающихся активов, облагается налогом в соответствии с подразделом F Налогового кодекса по полной 21-процентной корпоративной ставке с вычетом 100 процентов иностранных подоходных налогов на эти категории доходов. .

.

.Американские компании могут претендовать на зачет налогов, уплаченных иностранным правительствам с доходов GILTI и раздела F, только в пределах их налоговых обязательств США по этим источникам дохода. Однако фирмы могут объединять свои кредиты в рамках отдельных категорий доходов. Таким образом, избыточные иностранные кредиты на GILTI, полученные в странах с высокими налогами, могут быть использованы для компенсации налогов США на GILTI из стран с низкими налогами. Американские компании не могут требовать зачета иностранных налогов на 10-процентную прибыль, освобожденную от налога США, для компенсации налогов США на доход GILTI или подраздела F.

Предположим, например, что многонациональная компания из США инвестирует 1000 долларов в здания и оборудование для своего ирландского филиала и получает прибыль в размере 250 долларов в Ирландии, где ставка налога составляет 12,5%. Он также держит 1000 долларов в ирландском банке, по которому получает проценты в размере 50 долларов.

- Компания уплачивает правительству Ирландии 31,25 доллара налога с 250 долларов прибыли, полученной в Ирландии, плюс еще 6,25 доллара с 50 долларов процентов от ирландского банка. В целом, он платит 37,50 долларов ирландского налога с дохода в 300 долларов.

- Компания не должна платить налог Соединенным Штатам с первых 100 долларов ирландской прибыли (10 процентов инвестированного капитала). Он должен уплатить налог до вычета кредита в размере 15,75 долларов США на 150 долларов GILTI (250 долларов прибыли за вычетом 100 долларов, освобожденных от налогообложения). Он должен 10,50 долларов (21 процент от 50 долларов) по процентам от ирландского банка. Таким образом, общий налог в США до вычета кредитов составляет 26,25 доллара.

- Компания может потребовать иностранный налоговый кредит в размере 21,25 долларов США от своих ирландских инвестиций. Он состоит из 15 долларов ирландского налога на доход GILTI (80 процентов от 0,125 × 150 долларов) и полных 6,25 доллара ирландского налога на процентный доход.

- Таким образом, в целом американская компания платит 37,50 долларов США налога Ирландии и дополнительно 5,00 долларов США (26,25 долларов США за вычетом иностранного налогового кредита в размере 21,25 долларов США) при общем налоговом обязательстве в размере 42,50 долларов США. Это можно разбить на

- 12,50 долларов ирландского налога на первые 100 долларов прибыли от инвестиций;

- 18,75 долларов ирландского налога плюс 0,75 доллара чистого налога США на 150 долларов GILTI; и

- 6,25 доллара ирландского налога плюс 4,25 доллара налога США на 50 долларов процентного дохода.

TCJA также ввела специальную ставку налога на нематериальный доход, полученный за рубежом (FDII) — прибыль, которую фирма получает от нематериальных активов в США, используемых для получения экспортного дохода для американских фирм. Примером может служить доход, который фармацевтические компании США получают от зарубежных продаж, связанных с патентами, которыми они владеют в Соединенных Штатах. Максимальная ставка по FDII составляет 13,125 процента, а после 2025 года она возрастет до 16,406 процента. Целью FDII является поощрение транснациональных корпораций США сообщать о своей нематериальной прибыли в Соединенные Штаты, а не в зарубежные страны с низким налогообложением.

Максимальная ставка по FDII составляет 13,125 процента, а после 2025 года она возрастет до 16,406 процента. Целью FDII является поощрение транснациональных корпораций США сообщать о своей нематериальной прибыли в Соединенные Штаты, а не в зарубежные страны с низким налогообложением.

Большинство стран, в том числе все другие страны G7 (Канада, Франция, Германия, Италия, Япония и Великобритания), используют территориальную систему, которая освобождает от налогообложения большинство так называемых «активных» иностранных доходов. Третьи имеют гибридные системы, которые, например, освобождают иностранный доход только в том случае, если налоговая система иностранного государства аналогична налоговой системе в родной стране. В целом, система освобождения обеспечивает более сильный стимул, чем действующая налоговая система США, для получения дохода в странах с низкими налогами, поскольку доход из иностранных источников в странах с низкими налогами не облагается минимальным налогом.

Во многих странах также действуют положения, известные как «патентные ящики», которые предусматривают специальные ставки дохода от патентов, которыми их транснациональные корпорации-резиденты владеют в местных филиалах.

В большинстве других стран, однако, также действуют правила, аналогичные правилам подраздела F США, которые ограничивают возможность их корпораций-резидентов переводить прибыль в страны с низким уровнем дохода путем налогообложения иностранного «пассивного» дохода по методу начисления. В этом смысле даже страны с официальной территориальной системой не освобождают от внутреннего налога все доходы из иностранных источников.

ВНУТРЕННИЕ ИНВЕСТИЦИИ

Страны, включая США, обычно облагают налогом доход транснациональных корпораций, базирующихся за границей, который они получают в пределах своих границ, по той же ставке, что и доход, который получают компании-резиденты. Компании, однако, использовали различные методы для перемещения заявленной прибыли из стран с высокими налогами, в которых они инвестируют, в страны с низкими налогами, где реальная экономическая активность очень мала.

Правила подраздела F США и аналогичные правила в других странах ограничивают многие формы перевода прибыли местными компаниями-резидентами, но не применяются к иностранным компаниям-резидентам. Страны используют другие правила для ограничения перемещения доходов. Например, во многих странах действуют правила «тонкой капитализации», которые ограничивают возможности компаний вычитать процентные платежи связанным сторонам в странах с низкими налогами, чтобы уменьшить заявленную прибыль от внутренних инвестиций.

Страны используют другие правила для ограничения перемещения доходов. Например, во многих странах действуют правила «тонкой капитализации», которые ограничивают возможности компаний вычитать процентные платежи связанным сторонам в странах с низкими налогами, чтобы уменьшить заявленную прибыль от внутренних инвестиций.

TCJA ввела новый минимальный налог, Альтернативный налог на базовую эрозию (BEAT), чтобы ограничить возможности компаний изымать прибыль из Соединенных Штатов. BEAT устанавливает альтернативный минимальный налог в размере 10,5% на определенные платежи, включая процентные платежи, связанным сторонам, которые в противном случае вычитались бы как расходы на ведение бизнеса.

Обновлено в мае 2020 г.

Дополнительная литература

Альтшулер, Розанна, Стивен Шей и Эрик Тодер. 2015. «Уроки, которые Соединенные Штаты могут извлечь из территориальных систем других стран для налогообложения доходов многонациональных корпораций». Вашингтон, округ Колумбия: Центр налоговой политики Urban-Brookings.

Пункт, Кимберли А. 2020. «Перенос прибыли до и после принятия Закона о снижении налогов и создании рабочих мест». 20 января 2020 г.

Дхармапала, Дхаммика. 2018. «Последствия международных положений TCJA: уроки существующих исследований». Подготовлено для Национальной налоговой ассоциации, программа 48-го ежегодного весеннего симпозиума, Вашингтон, округ Колумбия, 1 мая.

Гравель, Джейн Г. и Дональд Дж. Марплс. 2020. «Вопросы международного корпоративного налогообложения: редакция 2017 г. (PL 115-97)». Отчет CRS R45186. Вашингтон, округ Колумбия: Исследовательская служба Конгресса. Обновлено 20 февраля 2020 г.

Объединенный комитет по налогообложению. 2015. «Вопросы налогообложения трансграничных доходов». JCX-51-15. Вашингтон, округ Колумбия: Объединенный комитет по налогообложению.

Клейнбард, Эдвард Д. 2011. «Уроки доходов без гражданства». Обзор налогового законодательства 65 (1): 99–172.

Шавиро, Дэниел Н. 2018. «Новая нетерриториальная международная налоговая система США».

Об авторе