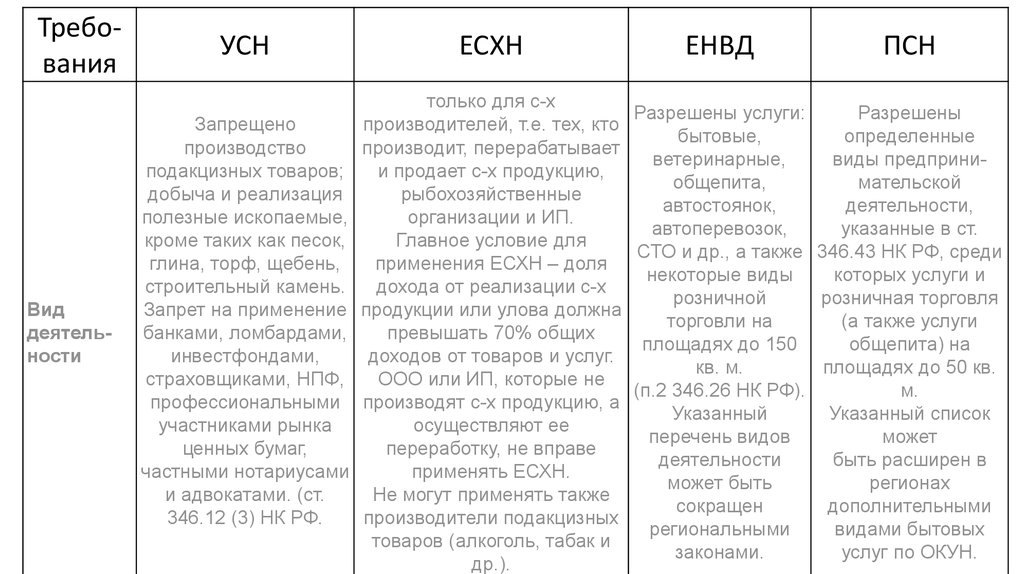

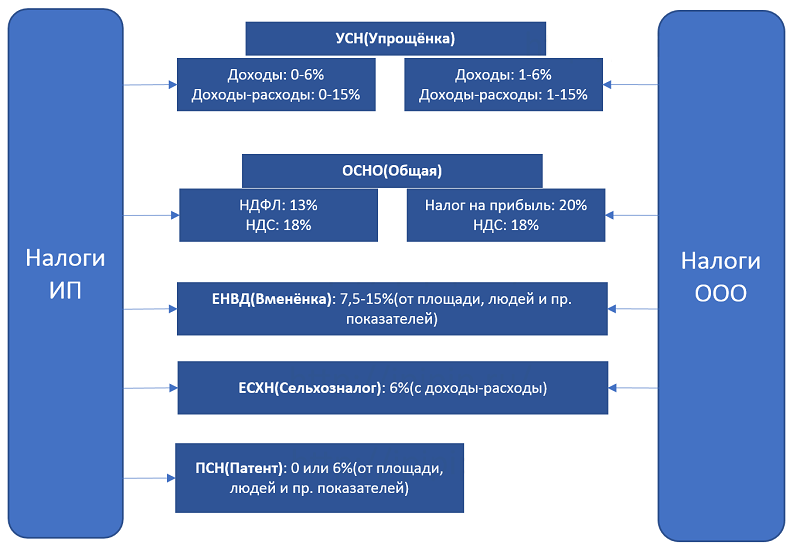

Что такое осн и усн в бухгалтерии: Полная информация для работы бухгалтера

Переход с общей (ОСН) на упрощенную систему налогообложения (УСН) в 1С: Бухгалтерия

Другие статьи

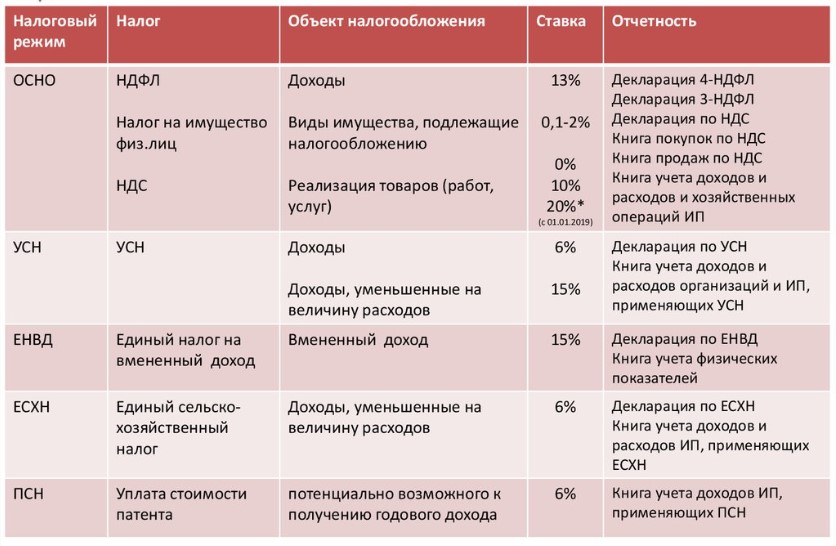

Предприятия, которые работают на ОСН, в 2021 году получили работать по УСН.

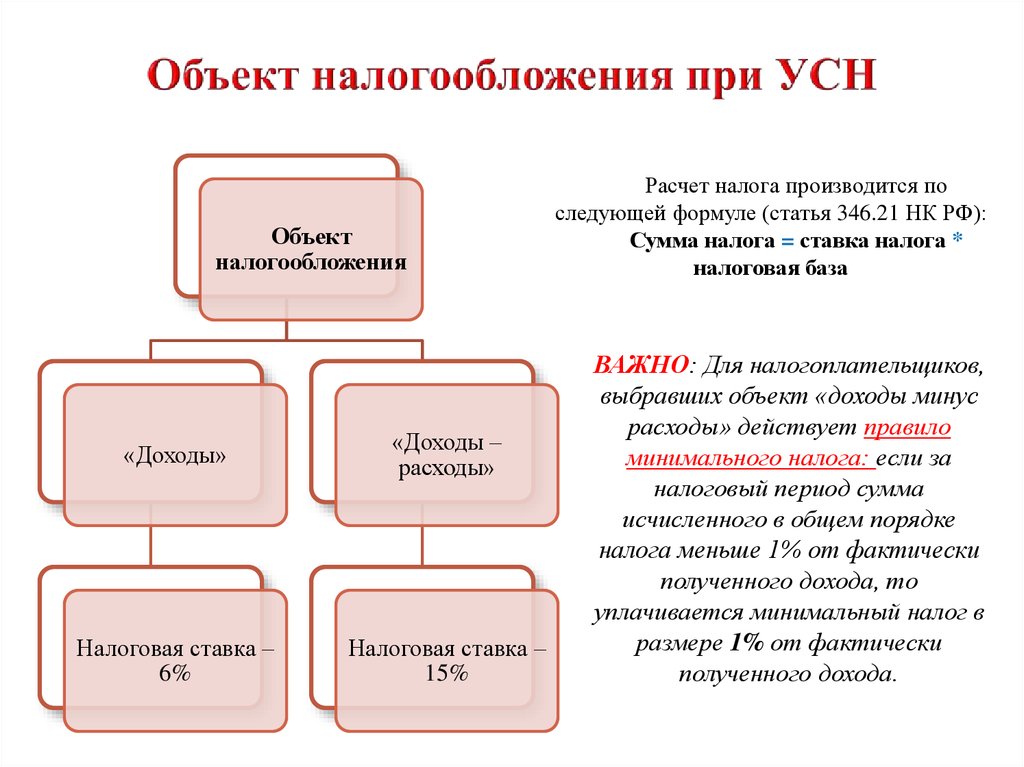

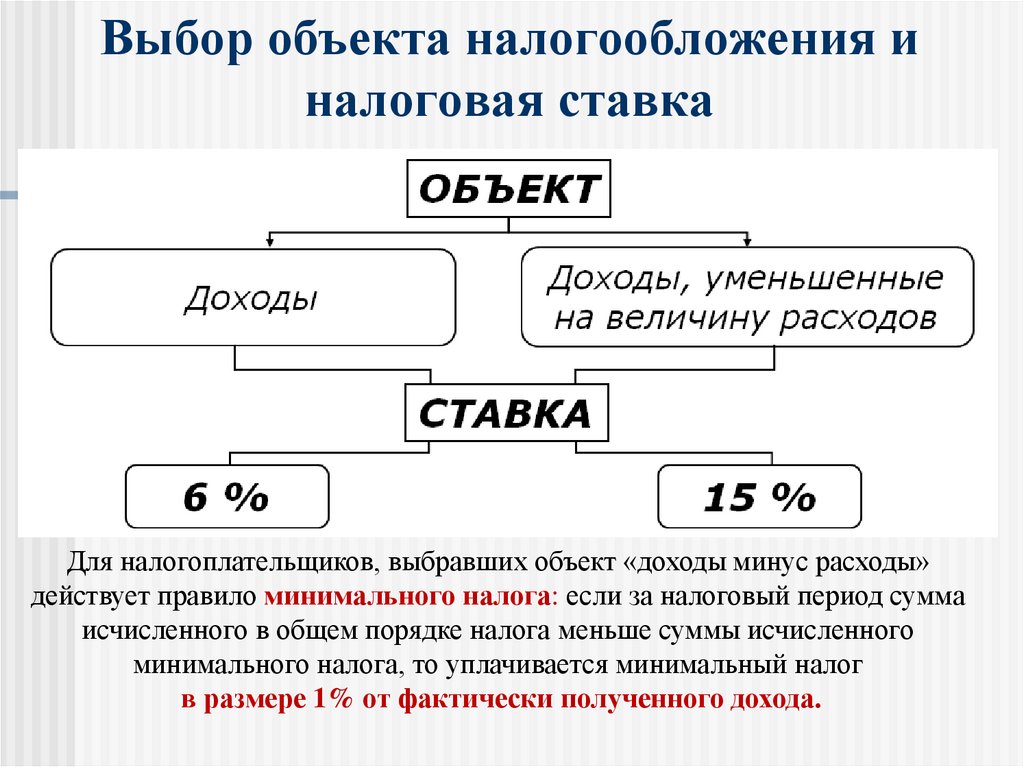

Переходя с общей на упрощенную систему налогообложения, следует выбрать 1 из 2 баз для налогообложения единым налогом.

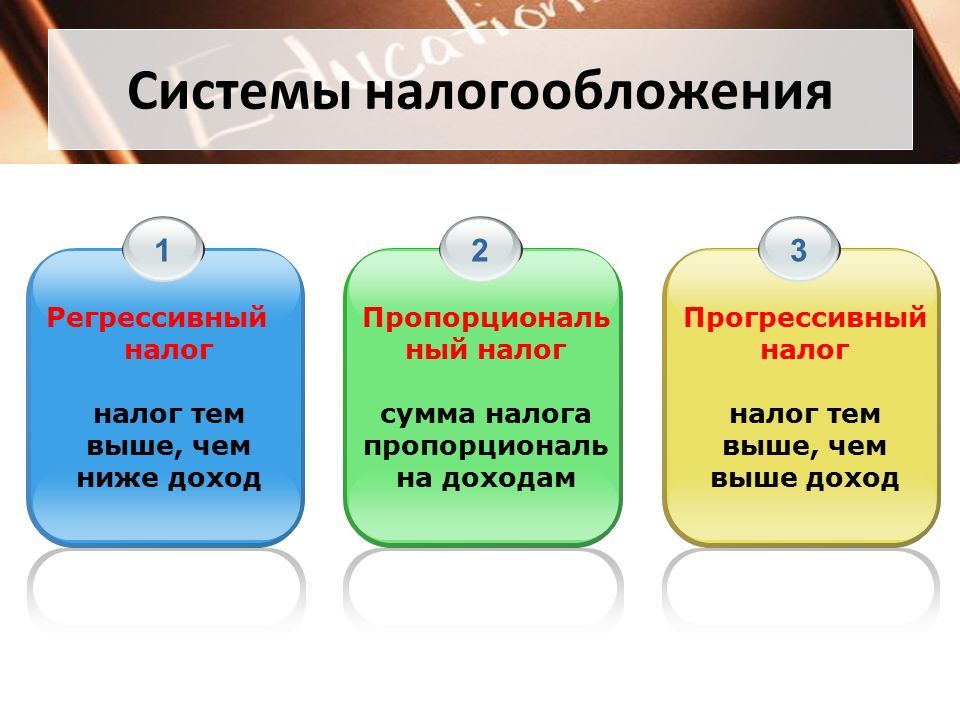

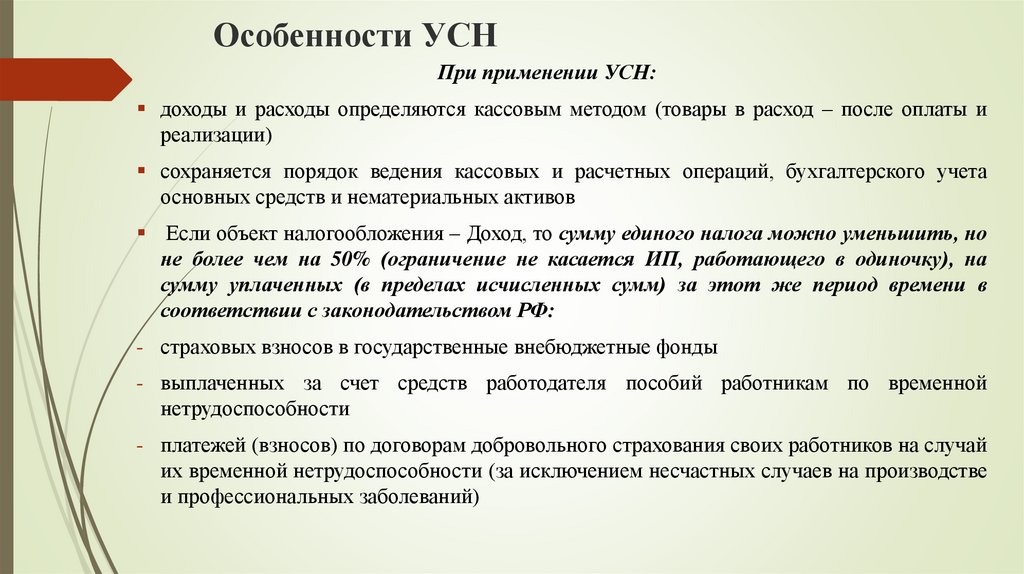

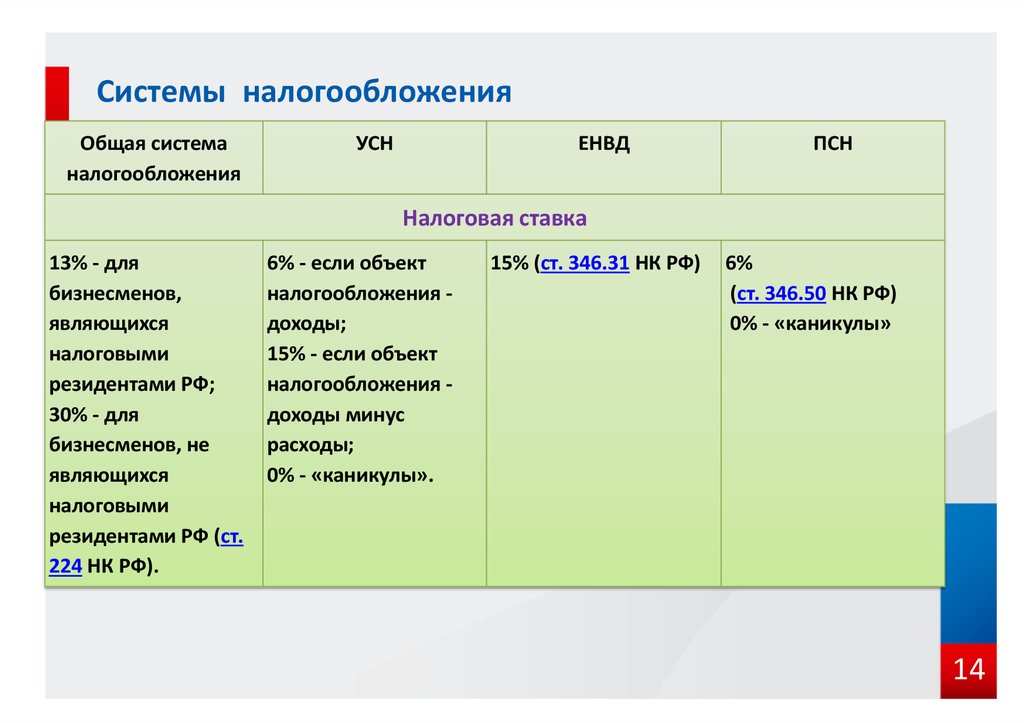

Доступные варианты: вся сумма имеющихся поступлений, либо их часть, минус издержки. Как следствие, в данных двух случаях будут различаться и ставки для единого налога. Если учитывается вся сумма поступлений, предполагается уплата единого налога по 6%-ной ставке, если его часть минус издержки – по 15%-ной.

На упрощенной системе налогообложения (УСН) используется кассовый способ, следовательно, все поступления отражаются в «Книге учета доходов и расходов» в 1С: Бухгалтерия, когда средства поступают на расчетный счет либо в кассу.

Когда требуется занесение издержек (исключительно для упрощенной системы налогообложения 15%)?

В данном случае все определяется типом издержек.

- Материальные издержки отражаются после отгрузки и оплаты материалов. Это говорит о том, что в «Книге учета доходов и расходов» будет указываться самая поздняя дата. До получения, но после оплаты материальных ценностей, либо наоборот, сумма издержек в налогообложении пока не учитывается, и отметка в «Книге учета доходов и расходов» не ставится.

- Издержки на основные средства (приобретение, возведение, производство) и нематериальные активы отражаются последним квартальным числом с учетом расчетов из второго раздела.

- Издержки на приобретение продукции, которая пойдет на повторную продажу, отражаются лишь по мере ее реализации. Иными словами, закупочную цену пока не реализованной и находящейся в складском помещении продукции в издержках для налогообложения обозначать запрещено.

В справке в конце первого пункта на УСН 6% данные вносятся исключительно в поле 010.

В конфигурации 1С: Бухгалтерия 8, вариант 3.0, чтобы начать работать по рассматриваемой системе налогообложения, следует запустить «Помощник по переходу на УСН». («Операции» – «Помощник по переходу на УСН»).

(«Операции» – «Помощник по переходу на УСН»).

Чтобы воспользоваться этой опцией, предварительно следует выполнить некоторые настройки. Требуется установка настроек налогового учета («Главное» – «Налоги и отчеты»).

Выбрать«Налоговый режим», дату начала использования рассматриваемой системы налогообложения, поставить галочку «До перехода на УСН применялся общий налоговый режим».

Далее – открыть«Помощник по переходу на УСН».

Поскольку компании, которые работают по упрощенной системе налогообложения, не считаются плательщиками налогов по НДС, необходим анализ налоговых остатков по авансовым выплатам потребителей. Для таких целей в «Помощнике…» имеется отчетный документ «Остатки НДС по авансам покупателей».

После анализа остатков компания решает, как с ними поступить:

- вернуть потребителю НДС, который относится к авансовому остатку;

- вернуть потребителю полный авансовый остаток;

Если выбран возврат потребителю налога либо авансового остатка полностью, можно использовать «Помощник…» – операция «Возврат НДС покупателям», посредством которой выполняется ввод документа «Списание с расчетного счета» с типом операции «Возврат покупателю».

Если решено вернуть потребителю лишь часть налоговой суммы с авансовой выплаты, в форму документа «Списание с расчетного счета» в ячейке «Сумма НДС» ручным способом вписывается та же цифра, что и в ячейку «Сумма» платежа. Если потребителю возвращается авансовый остаток целиком, цифра в ячейке «Сумма НДС» выбирается на автомате, с учетом размера платежа и налоговой ставки.

После отражения в учете всех возвратов потребителям операция отмечается как выполненная («Отметить как выполненную»).

Когда завершатся операции по возврату налога потребителям, «Помощник по переходу на УСН» подскажет, что нужно обозначить документы по отображению налогового вычета («Отражение НДС к вычету»).

Заполняя данный документ, необходимо ввести некоторые реквизиты:

В разделе «Главное» требуется установка галочек:

- «Использовать как запись книги покупок».

- «Формировать проводки».

- «Использовать документ расчетов как счет-фактуру».

В расчетном документе отразить счет-фактуру на аванс, которым начислялся налог по полученной авансовой выплате («Отражение НДС к вычету»).

Возможно автоматическое заполнение раздела «Товары и услуги» нажатием на «Заполнить» (по сведениям из документа расчета). В пункте «Событие» – «Предъявлен НДС к вычету».

Заполнение таблицы в разделе «Документы оплаты» не требуется.

Отразив все налоговые вычеты с авансовых выплат, операцию следует обозначить как выполненная («Отметить как выполненная»).

Чтобы упростить учет, документы «Отражение НДС к вычету» следует отображать с датой возврата налога потребителю. В данном случае не нужно ждать, когда до конца выполнится последняя операция отражения возврата налога потребителю.

Бывает и следующее: ввод документа «Списание с расчетного счета», а затем «Отражение НДС к вычету». После введения документа списания на заключительный возврат налога и имеющего к нему отношение документа отражения НДС к вычету две операции отмечаются как выполненные.

После этого для того, чтобы начать работать по новой системе налогообложения, рекомендуется восстановить налог.

Одно из самых важных условий использования вычетов (подпункт 1 пункта 2 статьи 171 Налогового Кодекса России) – применение активов и товарно-материальных ценностей в деятельности, облагающейся НДС.

После начала использования упрощенной системы налогообложения это условие больше не будет выполняться, следовательно, согласно подпункту 2 пункта 3 статьи 170 Налогового Кодекса России, появляется обязанность обеспечить восстановление принятого до этого к вычету налога по продукции, ТМЦ и активам, оставшимся на балансе ко дню начала работы по УСН. Это должно быть выполнено при подаче декларации за 3 месяца, которые предшествовали началу работы по рассматриваемой системе налогообложения.

Чтобы определить налоговую сумму, которую следует восстановить посредством «Помощника по переходу на УСН», требуется окончание операций закрытия месяца по регламенту, оказывающих влияние на остаточную цену активов, по которым будет выполняться восстановление НДС.

Выполнение данных операций требуется после отражения в учете всех хозяйственных операций с запасами на этот год. Если этого не сделать, завершенные операции в будущем могут утратить актуальность и потребуется их повторное выполнение.

Вызвав операцию (два клика мыши), можно просмотреть форму «Закрытие месяца» за заключительный месяц перед началом использования рассматриваемой системы налогообложения в особом режиме «Подготовка к восстановлению НДС».

После этого выбрать«Выполнить закрытие месяца».

По окончании операции остаются открытыми 2-й, 3-й и 4-й блоки. Чтобы их закрыть, необходимо открыть вкладку «Операции» – «Закрытие месяца».

Затем в «Помощнике по переходу на УСН» требуется завершение операции «Восстановление НДС» при автоматическом создании и указании информации в документе «Восстановление НДС». Открытие документа возможно по ссылке «Открыть сформированный документ».

Когда проводится документ «Восстановление НДС», по каждой строчке таблицы «НДС к восстановлению» происходит автоматическое введение в бухгалтерский регистр двух записей на восстанавливаемую сумму налога:

По дебету счета, обозначенного в столбце «Счет учета НДС», и кредиту счета 68. 02 «Налог на добавленную стоимость».

02 «Налог на добавленную стоимость».

По дебету счета 91.02 по предопределенной статье иных поступлений и издержек «Списание НДС на прочие расходы при переходе на УСН» и кредиту счета налогового учета.

По конкретным типам ТМЦ (основные средства, нематериальные активы, иные внеоборотные активы) в документе указывается признак «Нет данных о счете-фактуре» и отображается восстанавливаемая налоговая сумма по типу ценности в общем. В форме для печати документа для этих ТМЦ в ячейке «Счет-фактура» конфигурация отражает реквизиты документа «Движения документа: Восстановление НДС».

Очередная стадия перехода на рассматриваемую систему налогообложения предполагает:

- учет авансовых выплат потребителей в статьях поступлений;

- указание начальных остатков для вводимой системы налогообложения;

- списание остатков учета налогов по налогу на прибыль и из регистров, которые не задействуются при вводимой системе налогообложения.

Когда вводится команда «Выполнить операцию», для операции «Включение авансов покупателей в состав доходов» конфигурация на автомате формирует документ «Запись книги учета доходов и расходов УСН». Дата – 01.01 года начала работы по вводимой системе налогообложения. В документе автоматически указывается единственная строка из пункта «1. Доходы и расходы», где в столбце «Доходы, учитываемые при расчете ЕН» обозначается полная сумма остатка по авансовым выплатам потребителей на дату начала работы по рассматриваемой системе налогообложения по сведениям на счетах 62.02, 62.22, 62.32.

Дата – 01.01 года начала работы по вводимой системе налогообложения. В документе автоматически указывается единственная строка из пункта «1. Доходы и расходы», где в столбце «Доходы, учитываемые при расчете ЕН» обозначается полная сумма остатка по авансовым выплатам потребителей на дату начала работы по рассматриваемой системе налогообложения по сведениям на счетах 62.02, 62.22, 62.32.

Просмотр (и, при необходимости, – изменение) готового документа возможен по команде «Открыть сформированный документ» для операции «Включение авансов покупателей в состав доходов».

При работе по рассматриваемой системе налогообложения с налогооблагаемым объектом «Доходы минус расходы» нужно указать остатки для системных целей.

Когда операция выполняется, конфигурация формирует документы «Ввод начальных остатков» по налоговому учету УСН по соответствующим учетным пунктам. Ввод документов осуществляется с последней датой года, который предшествовал началу работы по вводимой системе налогообложения.

Просмотр (и, если нужно, – изменение) готовых документов возможен по команде «Открыть список сформированных документов» для операции «Ввод начальных остатков для УСН».

Формирование документов «Ввод начальных остатков» осуществляется по таким учетным пунктам, как (если к началу работы по рассматриваемой схеме на соответствующих счетах есть остатки, подлежащие учету для системных целей):

- «Основные средства»;

- «Нематериальные активы»;

- «Материалы»;

- «Товары»;

- «Расчеты по налогам и взносам»;

- «Расчеты с персоналом по оплате труда»;

- «Расчеты с подотчетными лицами»;

- «Расходы будущих периодов»;

- «Прочие расходы налогового учета УСН и ИП».

По пункту «Основные средства» документ указывает данные об основных средствах в регистре «Первоначальные сведения ОС (налог. учет УСН)».

По пункту «Нематериальные активы» указываются данные о нематериальных активах и издержках на научно-исследовательские и опытно-конструкторские работы в регистре «Первоначальные сведения НМА (налог. учет УСН)».

учет УСН)».

По пункту «Расчеты по налогам и взносам», «Расчеты с персоналом по оплате труда», «Расчеты с подотчетными лицами» в документ вносятся остатки по расчетам.

По оставшимся пунктам документ указывает информацию об остатках, не принятых к учету по налогу на прибыль издержек в регистре «Расходы по УСН».

Для системных целей аналитический учет запасов в 1С нужно вести с позиции отдельных партий. Чтобы выполнить данное требование, в учетных показателях нужно проставить галку учета запасов «По партиям (документам поступления)».

Если до использования новой системы налогообложения фирма аналитически не учитывала запасы с позиции партий, следует начать это делать. Когда будет выполняться операция «Вводостатков», 1С сформирует добавочный документ «Операция» для упорядочения учета остатков запасов по партиям в регистре «Расходы при УСН» и на счетах бухучета методом внесения информации в аналитические документы по субконто «Партии».

Заключительный этап перед стартом работы по рассматриваемой системе налогообложения – списание остатков учета налогов из бухгалтерского регистра и остатка из регистров, не задействованных при этой системе налогообложения.

Операция – служебная. Когда она выполняется, происходит запуск процедуры, которая анализирует на дату начала работы по вводимой системе налогообложения остатки ресурсов «НУ», «ПР», «ВР» на счетах бухучета, остатки по регистрам накопления, не применяющимся при УСН. По имеющейся информации создаются документы «Операция», заполняющиеся так, чтобы обеспечить минимизацию упомянутых остатков. Дата – 01.01 года начала использования рассматриваемой системы налогообложения.

Просмотр (и, если нужно, – изменение) готовых документов возможен по команде «Открыть список сформированных документов» для операции «Списание остатков НУ и неиспользуемых регистров».

Получить помощь в работе в 1С

Подписаться на телеграм канал новостей и инструкций 1С

Другие статьи

Переход на УСН с ОСНО. Инструкция для 1С БП

Организации, применяющие общую систему налогообложения, могут с начала календарного года перейти на упрощенную систему налогообложения.

Переход с ОСН на УСН предполагает выбор одной из двух баз для налогообложения единым налогом.

Это может быть как весь получаемый доход, так и его часть за вычетом понесенных затрат. Соответственно, в этих двух случаях будут и разные ставки для единого налога. Если за основу берется весь доход, платить по нему придется единый налог по ставке 6%. Когда базой для единого налога является чистый доход, он платится в размере 15%.

В какой момент заносить доходы

На УСН применяется кассовый метод, а значит все поступления вносят в КУДиР в момент поступления денег на расчетный счет или в кассу.

В какой момент заносить расходы (только для УСН 15%)

Здесь все зависит от характера расходов.

1. Материальные затраты вносят тогда, когда материалы и отгружены, и оплачены. То есть в КУДиР будет стоять наиболее поздняя дата. Если материалы уже оплачены, но еще не получены, или наоборот, сумма расходов в налогообложении пока не участвует и запись в КУДиР не вносят.

2. Траты на основные средства (покупку, сооружение, изготовление) и нематериальные активы вносят последним числом квартала на основании расчетов из раздела II.

3. Расходы на покупку товаров, предназначенных для перепродажи, вносят только по мере их реализации. То есть закупочную стоимость товаров, которые еще не проданы и лежат на складе, в расходах для налогообложения учитывать нельзя.

В справке в конце раздела I на УСН 6% заполняют только строку 010.

В программе “1С:Бухгалтерия 8”, редакция 3.0 для перехода на УСН рекомендуется использовать “Помощник по переходу на УСН”. («Операции»- “Помощник по переходу на УСН”).

Перед использованием помощника необходимо сделать следующие настройки. Установить настройки налогового учета («Главное» – «Налоги и отчеты»)

Устанавливаем “Налоговый режим”, дату перехода на УСН, флажок «До перехода на УСН применялся общий налоговой режим».

Теперь переходим в «Помощник перехода по УСН»

Так как организации, применяющие УСН, не признаются налогоплательщиками по НДС, необходимо проанализировать остатки НДС по авансом покупателей. Для этого в «Помощнике по переходу на УСН» есть отчет «Остатки НДС по авансам покупателей»

Для этого в «Помощнике по переходу на УСН» есть отчет «Остатки НДС по авансам покупателей»

Проанализировав остатки, организация принимает решение, сто с ними делать. Варианты решения:

• вернуть покупателю НДС, относящийся к остатку аванса;

• вернуть покупателю остаток аванса целиком;

• исполнить обязательства по договору до даты перехода на УСН.

Если принято решение вернуть покупателю НДС или остаток аванса целиком, можем воспользоваться «Помощником по переходу на УСН» – операция «Возврат НДС покупателям», с помощью которой, вводим документ «Списание с расчетного счета» с видом операции «Возврат покупателю».

Если возвращаем покупателю только суммы НДС с аванса в форме документа “Списание с расчетного счета” в поле сумма “НДС” вручную указывается то же значение, что и в поле “Сумма” платежа. При возврате покупателю остатка аванса полностью значение в поле сумма “НДС” подсчитывается автоматически исходя из суммы платежа и ставки НДС.

После того, как в учете будут отражены все возвраты покупателям, операцию необходимо пометить как выполненную:

После завершения операций по возврату НДС покупателям, «Помощник» предложит ввести документы по отражению вычета НДС

При заполнении этого документа, нужно обязательно заполнить следующие реквизиты:

На закладке “Главное” должны быть установлены флажки:

• “Использовать как запись книги покупок”;

• “Формировать проводки”;

• “Использовать документ расчетов как счет-фактуру”.

• В документе расчетов, указываем счет-фактуру на аванс, которым был начислен НДС по полученному авансу

Закладку «Товары и услуги» можно заполнить автоматически, по кнопке «Заполнить» (по данным из документа расчетов). В графе «Событие» указываем – «Предъявлен НДС к вычету»

Табличную часть на закладке “Документы оплаты” заполнять не нужно.

После отражения всех вычетов НДС с авансов, операцию необходимо пометить как выполненную.

Для упрощения учета документы “Отражение НДС к вычету” рекомендуется вводить с датой возврата налога покупателю. При этом не обязательно дожидаться, когда будет полностью выполнена предыдущая операция отражения возврата НДС покупателю. Возможен и такой сценарий: вводится документ “Списание с расчетного счета” и сразу за ним документ “Отражение НДС к вычету”. Когда будет введен документ списания на последний возврат НДС и относящийся к нему документ отражения НДС к вычету, обе операции помечаются как выполненные.

Следующий этап перехода на УСН это восстановление НДС

Одним из важнейших условий применения вычетов (подп. 1 п. 2 ст. 171 НК РФ) является использование активов и ТМЦ в деятельности, которая подлежит обложению НДС.

С переходом на УСН данное условие перестанет выполняться, а это значит, что в соответствии с подп. 2 п. 3 ст. 170 НК РФ возникает обязанность восстановить ранее взятый к вычету НДС по тем товарам, материалам и активам, которые остались на балансе к моменту перехода на новую систему налогообложения. И сделать это необходимо, подавая декларацию за квартал, предшествующий переходу на УСН.

И сделать это необходимо, подавая декларацию за квартал, предшествующий переходу на УСН.

Для определения суммы НДС, подлежащей восстановлению с помощью “Помощника…” выполним регламентные операции закрытия месяца, влияющие на остаточную стоимость активов, по которым требуется восстановить НДС .

Выполнить эти операции необходимо после того, как в учете будут отражены все хозяйственные операции с запасами на текущий год. Иначе, выполненные операции в дальнейшем, могут оказаться неактуальными, и их придется выполнять заново.

При вызове операции (двойным щелчком) открывается форма «Закрытия месяца» за последний месяц перед переходом на УСН в специальном режиме «Подготовка к восстановлению НДС».

Далее нажимаем «Выполнить закрытие месяца”.

После завершения операции остались не закрыты 2,3,4 блоки. Для их закрытия нам нужно перейти в раздел «Операции» – «Закрытие месяца».

Далее в «Помощнике…» выполняем операцию «Восстановление НДС», при этом автоматически создается и заполняется документ «Восстановление НДС». Открыть документ можно по ссылке «Открыть сформированный документ».

Открыть документ можно по ссылке «Открыть сформированный документ».

При проведении документа “Восстановление НДС по каждой строке табличной части “НДС к восстановлению” программа вводит в регистр бухгалтерии две проводки на сумму НДС к восстановлению:

По дебету счета, указанного в колонке “Счет учета НДС”, и кредиту счета 68.02 “Налог на добавленную стоимость”;

По дебету счета 91.02 по предопределенной статье прочих доходов и расходов “Списание НДС на прочие расходы при переходе на УСН” и кредиту счета учета НДС.

По отдельным видам ценностей (основные средства, нематериальные активы, прочие внеоборотные активы) в документе проставляется признак “Нет данных о счете-фактуре” и приводится сумма НДС к восстановлению по виду ценности в целом. В печатной форме документа для таких ценностей в графе “Счет-фактура” программа указывает реквизиты документа “Восстановление НДС”

Второй этап перехода на УСН включает:

• Включение авансов покупателей в состав доходов;

• Ввод начальных остатков для УСН;

• Списание остатков налогового учета по налогу на прибыль и из регистров, не используемых при УСН.

При вводе команды “Выполнить операцию” для операции “Включение авансов покупателей в состав доходов” программа автоматически создает документ «Запись книги учета доходов и расходов (УСН)». Дата документа – первое января года начала применения УСН. В документ программа вводит единственную строку на закладке “I. Доходы и расходы”, в которой в графе «Доходы, учитываемые при расчете ЕН» проставляет общую сумму остатка по авансам покупателей на дату перехода на УСН по данным на счетах 62.02, 62.22, 62.32.

Посмотреть (и если потребуется – отредактировать) сформированный документ можно по команде «Открыть сформированный документ» для операции “Включение авансов покупателей в состав доходов”

При применении УСН с объектом налогообложения «Доходы минус расходы» необходимо ввести остатки для целей УСН.

При выполнении операции программа автоматически создает документы «Ввод начальных остатков» по налоговому учету УСН по соответствующим разделам учета. Документы вводятся с последней датой года, предшествующего переходу на УСН.

Посмотреть (и если потребуется – отредактировать) сформированные документы можно по команде «Открыть список сформированных документов» для операции “Ввод начальных остатков для УСН»

Документы “Ввод начальных остатков” формируются по следующим разделам учета (если на дату перехода на соответствующих счетах имеются остатки, которые необходимо учесть для целей УСН):

• “Основные средства”;

• “Нематериальные активы”;

• “Материалы”;

• “Товары”;

• “Расчеты по налогам и взносам”;

• “Расчеты с персоналом по оплате труда”;

• “Расчеты с подотчетными лицами”;

• “Расходы будущих периодов”;

• “Прочие расходы налогового учета УСН и ИП”.

По разделу “Основные средства” документ вводит сведения об основных средствах в регистр “Первоначальные сведения ОС (налог. учет УСН)”.

По разделу “Нематериальные активы” документ вводит сведения о нематериальных активах и расходах на НИОКР в регистр “Первоначальные сведения НМА (налог. учет УСН)”.

По разделам “Расчеты по налогам и взносам”, “Расчеты с персоналом по оплате труда”” и “Расчеты с подотчетными лицами” в документе фиксируются остатки по расчетам.

По остальным разделам документ вводит сведения об остатках неучтенных по налогу на прибыль расходов в регистр “Расходы по УСН”.

Для целей УСН аналитический учет запасов в программе требуется вести в разрезе каждой партии. Для выполнения этого требования в параметрах учета должен быть установлен флажок учета запасов “По партиям (документам поступления)” .

Если до перехода на УСН организация не вела аналитический учет запасов в разрезе партий, то его нужно включить. В этом случае при выполнении операции “Ввод начальных остатков для УСН” программа дополнительно создает документ «Операция» для приведения в соответствие партионного учета остатков запасов в регистре «Расходы при УСН» и на счетах бухгалтерского учета путем заполнения аналитики по субконто “Партии”.

Последней операцией перехода на УСН является списание остатков налогового учета из регистра бухгалтерии, а также остатков из регистров, которые не используются при УСН.

Операция является служебной. При ее выполнении запускается процедура, анализирующая на дату перехода на УСН остатки ресурсов “НУ”, “ПР” и “ВР” на счетах бухгалтерского учета, а также остатки по регистрам накопления, не использующимся при УСН. По полученным данным формируются документы «Операция», которые заполняются таким образом, чтобы вывести указанные остатки «в ноль». Дата документов – первое января года начала применения УСН.

Посмотреть (и если потребуется – отредактировать) сформированные документы можно по команде «Открыть список сформированных документов» для операции “Списание остатков НУ и неиспользуемых регистров.

аккаунтов OSN+ на продажу | Дешевые аккаунты OSN Plus

Аккаунты OSN+ для продажи

Сеть Orbit Showtime Network (OSN HD), стилизованная под osn, является многонациональным бахрейнским провайдером прямого спутникового вещания, обслуживающим Ближний Восток и Северную Африку (MENA). Он предлагает популярный развлекательный контент, такой как фильмы, сериалы, спортивные мероприятия и различные телешоу от крупных сетей и студий, таких как Nickelodeon, Paramount, BBC, TV5Monde, Star Select, Disney, ITV Studios, ABC Studios, GMA Network, LBCI, National Geographic. , Discovery, Inc. и beIN Sports в дополнение к локальным версиям специально для региона MENA.

, Discovery, Inc. и beIN Sports в дополнение к локальным версиям специально для региона MENA.

Что такое OSN+?

В приложении OSN+ собраны лучшие фильмы, лучшие сериалы, оригиналы OSN+ и многое другое! У нас также есть HBO и Paramount+. А также коллекция арабского контента, которая является одной из крупнейших в регионе! Всегда предоставляя вам часы контента для наслаждения. И не только вы, потому что в OSN+ также есть много отличного контента для детей с простым родительским контролем. Это означает, удовольствие для вас и всей семьи.

Что вам понравится в приложении OSN+:

•Наши OSN+ Originals

•Эксклюзивный доступ к отмеченным наградами сериалам от студий со всего мира

•Эксклюзивный доступ к контенту HBO и Paramount

•Множество голливудских блокбастеров

•Огромная библиотека арабских шоу и фильмы.

•Эксклюзивный турецкий сериал со всеми последними сериями

•Наш специальный безопасный режим KIDS – подходит для детей всех возрастов.

• Исключительный выбор западных ток-шоу о стиле жизни и реалити-шоу

• До 5 индивидуальных профилей для семьи и друзей

• Персональные рекомендации

Лучшее место для покупки учетных записей OSN Plus

1. Самая низкая цена: Z2U.com может похвастаться программой создания учетных записей OSN Plus без посредников, что означает лучшие цены для тебя! На самом деле это торговые платформы между игроками, которые позволяют пользователям покупать напрямую у продавцов! И более того, тысячи продавцов пытаются конкурировать друг с другом, поэтому они пытаются снизить цену, чтобы привлечь больше клиентов! Таким образом, вы можете найти, что цены на учетные записи OSN Plus намного ниже, чем у других!

2. Возврат — в процессе покупки, если наши продавцы не могут вовремя обработать заказ клиента, то будет предоставлен возврат. Возврат будет выдан немедленно. И клиенты скоро получат свои деньги обратно.

3. Быстрая доставка: В информации о товаре вы можете увидеть среднюю скорость доставки и наличие товара у продавцов! В настоящее время у нас есть большой стабильный запас аккаунтов для продажи на всех платформах, поэтому наши продавцы могут отправлять и выполнять ваши заказы максимально быстро (95% за 10 минут) после получения и подтверждения вашего платежа.

4. Если у вас есть какие-либо вопросы, вы можете напрямую обратиться за помощью к продавцам или в службу поддержки Z2U!

Как купить учетные записи OSN Plus

Хотите купить учетные записи OSN Plus ? Вот краткое руководство, как начать работу:

1. Просмотрите список учетных записей OSN Plus и выберите ту, которая больше всего соответствует вашим потребностям

2. Обязательно прочитайте описание предложения, чтобы убедиться, что все работает для вас

3. Нажмите кнопку «Купить сейчас» и произведите оплату с помощью предпочтительного способа оплаты

4. После подтверждения платежа появится чат, где вы можете связаться с продавцом.

5. В зависимости от времени доставки вы получите данные своей учетной записи OSN Plus в указанные сроки (в большинстве случаев это происходит мгновенно)

6. С предоставленными данными войдите в новую учетную запись, внесите необходимые изменения и наслаждайтесь своим новым аккаунтом. И кстати, если вы хотите продавать аккаунты OSN Plus, то вас также ждут на Z2U.com!

И кстати, если вы хотите продавать аккаунты OSN Plus, то вас также ждут на Z2U.com!

Варианты использования | Проект USEMP

Варианты использования USEMP

USEMP продемонстрирует применимость и ценность своих достижений путем разработки двух вариантов использования: (i) сценарий осведомленности и контроля присутствия OSN и (ii) сценарий монетизации информации. Первый сценарий направлен на предоставление пользователю инструментов, которые легко удаляют или контролируют видимость личной информации, которой делятся в социальных сетях. Второй сценарий направлен на обнаружение информации, имеющей экономический потенциал, в информационном потоке пользователя и ее повышение ценности. Оба сценария рассматриваются с точки зрения помощи пользователю, преобразуются в пользовательский контроль над автоматизированной обработкой и работают над обеспечением объяснимости полученных результатов. Как объяснялось в Разделе 1.1.1, мы различаем три типа персональных данных: предоставленные добровольно, наблюдаемые и предполагаемые.

Сценарий 1. Разработка инструмента USEMP OSN Presence Control

В этом сценарии платформа USEMP предоставляет инструменты, необходимые пользователям для улучшенного контроля над контентом и информацией, которыми они делятся в Интернете, которые можно наблюдать или которые можно вывести путем доступа к своим учетным записям OSN. Основная цель состоит в том, чтобы предложить инструменты, которые позволяют пользователю легко изменять видимость для других пользователей или доступность для OSN. Предлагаются две группы функций: (а) управление присутствием OSN в режиме реального времени и (b) долгосрочное управление присутствием OSN.

(a) Управление присутствием OSN в режиме реального времени: Когда они присоединяются к социальным сетям, большинство пользователей явно или неявно связывают уровни конфиденциальности с определенными типами информации, которой они могут добровольно делиться. Как правило, присоединяясь к OSN, пользователи устанавливают критерии конфиденциальности в отношении своих демографических данных (возраст, пол, местонахождение) или другой информации, которую они могут считать частной, такой как статус отношений, сексуальная ориентация или политические взгляды. Со временем они привыкают к OSN и начинают предоставлять данные, которые можно использовать для определения «фактов», которые изначально считались частными (то есть не подлежащими разглашению). Эти «факты» определяются путем сопоставления добровольно предоставленных данных, поведения при просмотре и автоматических выводов. USEMP будет изучать взаимодействие таких данных и предоставлять отзывы о таких «фактах». Поскольку «факты» основаны на статистических выводах и машинном обучении, они не являются фактами в обычном смысле этого слова, но могут влиять на решения, принимаемые в отношении пользователя, как если бы они были обычными фактами[1]. Платформа попросит пользователей определить уровень конфиденциальности для определенных типов потенциально конфиденциального контента или данных о поведении, чтобы они знали, когда контент или информация, которые были добровольно предоставлены, наблюдались или предполагались, нарушают их настройки конфиденциальности. Пользователи смогут легко определять различные правила конфиденциальности для работы с различными типами «фактов», подобно тому, как это используется в таких интерфейсах, как IFTTT[2].

Со временем они привыкают к OSN и начинают предоставлять данные, которые можно использовать для определения «фактов», которые изначально считались частными (то есть не подлежащими разглашению). Эти «факты» определяются путем сопоставления добровольно предоставленных данных, поведения при просмотре и автоматических выводов. USEMP будет изучать взаимодействие таких данных и предоставлять отзывы о таких «фактах». Поскольку «факты» основаны на статистических выводах и машинном обучении, они не являются фактами в обычном смысле этого слова, но могут влиять на решения, принимаемые в отношении пользователя, как если бы они были обычными фактами[1]. Платформа попросит пользователей определить уровень конфиденциальности для определенных типов потенциально конфиденциального контента или данных о поведении, чтобы они знали, когда контент или информация, которые были добровольно предоставлены, наблюдались или предполагались, нарушают их настройки конфиденциальности. Пользователи смогут легко определять различные правила конфиденциальности для работы с различными типами «фактов», подобно тому, как это используется в таких интерфейсах, как IFTTT[2]. Эти созданные правила будут направлять подходы к извлечению мультимедийной информации для анализа новых данных и сопоставления их с данными, которые уже были переданы, наблюдались или выведены, чтобы повысить осведомленность пользователей о непреднамеренном обмене частной информацией и предоставить предложения о соответствующем уровне видимости. Таким образом, пользователи смогут влиять на невидимый для них процесс, отслеживающий их онлайн-поведение.

Эти созданные правила будут направлять подходы к извлечению мультимедийной информации для анализа новых данных и сопоставления их с данными, которые уже были переданы, наблюдались или выведены, чтобы повысить осведомленность пользователей о непреднамеренном обмене частной информацией и предоставить предложения о соответствующем уровне видимости. Таким образом, пользователи смогут влиять на невидимый для них процесс, отслеживающий их онлайн-поведение.

(b) Долгосрочное управление присутствием в OSN : Пользователи добровольно делятся данными, которые изначально безобидны, но статус которых может меняться со временем, взятые отдельно или в сочетании с другими данными, которыми делится пользователь или его социальное окружение. USEMP предоставит инструменты визуализации, которые позволят пользователю быстро просмотреть уровень конфиденциальности для типов персональных данных, которые они считают конфиденциальными, и понять, как личные данные используются OSN для их профилирования. Важная функциональность будет касаться предоставленной пользователю возможности удалять/изменять видимость данных, которые считаются конфиденциальными. Например, фотографии, показывающие пользователя в определенных обстоятельствах или с определенными людьми, могут повредить его репутации, и пользователь должен иметь возможность быстро изменить свою видимость. Чтобы облегчить контроль личной информации, пользователю будет помогать инструмент анализа контента, который фильтрует и ранжирует личную информацию на основе запросов пользователя на удаление/изменение видимости. В свете предстоящего права на забвение и текущего права на удаление данных пользователю также будет предоставлена возможность удалить личные данные, которые были замечены или выведены OSN или третьими лицами.

Важная функциональность будет касаться предоставленной пользователю возможности удалять/изменять видимость данных, которые считаются конфиденциальными. Например, фотографии, показывающие пользователя в определенных обстоятельствах или с определенными людьми, могут повредить его репутации, и пользователь должен иметь возможность быстро изменить свою видимость. Чтобы облегчить контроль личной информации, пользователю будет помогать инструмент анализа контента, который фильтрует и ранжирует личную информацию на основе запросов пользователя на удаление/изменение видимости. В свете предстоящего права на забвение и текущего права на удаление данных пользователю также будет предоставлена возможность удалить личные данные, которые были замечены или выведены OSN или третьими лицами.

Две функции этого сценария способствуют улучшению онлайн-управления личными данными и обеспечению соблюдения законодательства о защите данных в той мере, в какой это требует, чтобы пользователь мог легко изменить видимость и доступность информации, влияя на невидимую обработку на свои данные (это может, например, реализовать право отозвать согласие на обработку данных в любое время и относится к будущему праву на забвение). Таким образом, инструмент USEMP является примером защиты данных по замыслу.

Таким образом, инструмент USEMP является примером защиты данных по замыслу.

Сценарий 2. Разработка инструмента повышения осведомленности об экономической ценности USEMP

В этом сценарии платформа USEMP предоставит средства для повышения осведомленности пользователей об экономической ценности их данных, которые в настоящее время используются исключительно оператором данных. (ОСН). Предвидя предстоящее законодательство о защите данных, в частности права на прозрачность в случае мер, основанных на профилировании, право отозвать согласие в любое время, право на удаление данных и право на переносимость данных, USEMP предлагает возможность (а) повысить осведомленность пользователей об экономической ценности личной информации, которой они делятся через OSN, и (b) лицензирование для использования третьими сторонами части данных, которыми они делятся, или которые были обнаружены или сделаны выводы. Цель последнего состоит в том, чтобы предоставить пользователям еще более непосредственный опыт ценности их личных данных и, таким образом, расширить их возможности при взаимодействии с OSN, а также продемонстрировать защиту данных по дизайну.

(a) Осведомленность об экономической ценности личной информации: Текущие бизнес-модели OSN основаны на монетизации личной информации, добровольно предоставленной пользователями, наблюдаемой и выводящейся о них. USEMP предоставит интерфейс, который повысит осведомленность пользователей о ценности их личной информации с экономической точки зрения и о том, как она используется OSN. Пользователь сможет понять, какая часть его онлайн-информации с большей вероятностью будет монетизирована и как происходит этот процесс. Используя юридические и пользовательские исследования, набор методов извлечения мультимедийной информации, работающих на добровольно предоставленных и поведенческих данных, будет использоваться, чтобы помочь пользователю в предложенной задаче. Эти методы включают в себя: анализ онлайн-поведения, сходство мультимедийного контента с заданными брендами, обнаружение продуктов в текстах и изображениях и анализ мнений, применяемый к вкладам пользователей. Например, пользователь сможет понять, какой контент вызывает определенные рекламные объявления, предлагаемые OSN, и какой контент связан с какими брендами. Эта функциональность отвечает потребности пользователей в большей прозрачности в отношении бизнес-моделей OSN и реализует юридическое обязательство прозрачности профиля в соответствии с грядущей защитой персональных данных.

Эта функциональность отвечает потребности пользователей в большей прозрачности в отношении бизнес-моделей OSN и реализует юридическое обязательство прозрачности профиля в соответствии с грядущей защитой персональных данных.

(b) Лицензирование личного контента: Чтобы получить полный контроль над монетизацией личной информации издателями, операторами, рекламодателями и держателями данных любого типа, USEMP попытается разработать основу для механизма лицензирования и контроля. для личной информации пользователей, аналогичной той, которая используется владельцами интеллектуальной собственности в других отраслях, таких как музыкальная или киноиндустрия. Предоставляя свое конкретное согласие на всех этапах процесса, USEMP реализует функциональность, которая дает пользователям OSN возможность лицензировать личную информацию, которой они делятся, и в то же время быть в курсе, когда и в какой степени их информация используется для целью получения прибыли. Чтобы избежать превращения личной информации в товар и превратить площадку OSN в открытый рынок для личных данных пользователей, USEMP определит правовую основу, а также механизм вознаграждения за лицензионную информацию, который предотвратит это и вместо этого предоставит инструменты для некоммерческих усилий по использованию предоставленных пользовательских данных, например. с целью проведения исследований, ориентированных на пользователя, и все это анонимно. Чтобы еще больше воспрепятствовать превращению личной информации в товар, ценность личных данных будет уменьшаться, если частота таких данных в сообщениях пользователей увеличится.

с целью проведения исследований, ориентированных на пользователя, и все это анонимно. Чтобы еще больше воспрепятствовать превращению личной информации в товар, ценность личных данных будет уменьшаться, если частота таких данных в сообщениях пользователей увеличится.

Например, если пользователь поделится изображением, изображающим бренд, который ему нравится, платформа обнаружит этот бренд, и пользователь получит финансовое вознаграждение в виде скидки на конкретный бренд в соответствии с оценочной стоимостью предоставленной им информации для конкретного компании, если подчеркивается присутствие бренда. Другим примером является пользовательский контент (фотографии, комментарии), который все чаще используется в новостных материалах и за который пользователи OSN, создающие контент, в настоящее время не получают вознаграждения, а в некоторых случаях даже не аккредитуются. Этот сценарий является дополнением к предыдущему и использует те же базовые технические и юридические возможности. Кроме того, особое внимание будет уделено тому, чтобы не создавать структуру стимулов, побуждающую людей создавать личный контент с экономической выгодой в качестве мотивации. Чтобы воспрепятствовать такому поведению, ценность монетизированных данных будет уменьшаться, если частота таких данных в сообщениях пользователей увеличивается.

Кроме того, особое внимание будет уделено тому, чтобы не создавать структуру стимулов, побуждающую людей создавать личный контент с экономической выгодой в качестве мотивации. Чтобы воспрепятствовать такому поведению, ценность монетизированных данных будет уменьшаться, если частота таких данных в сообщениях пользователей увеличивается.

Две функции этого сценария дают некоммерческим создателям контента возможность понять, как используется их контент и данные о поведении, и как они могут извлечь выгоду из некоторых своих данных. Сценарий усилит совместное измерение бизнес-процессов, в которых фактически участвуют пользователи OSN, но на данный момент приносят пользу только OSN и заинтересованным сторонам. Предполагается, что текущая ситуация, когда OSN добывают и продают личные данные без детального информированного согласия, вероятно, является незаконной с точки зрения закона о защите данных. Аналогичные вопросы возникают и в отношении защиты авторских прав. Одобрение этих вариантов использования и изучение правовых допущений и последствий должны дополнительно прояснить эти вопросы.

Об авторе