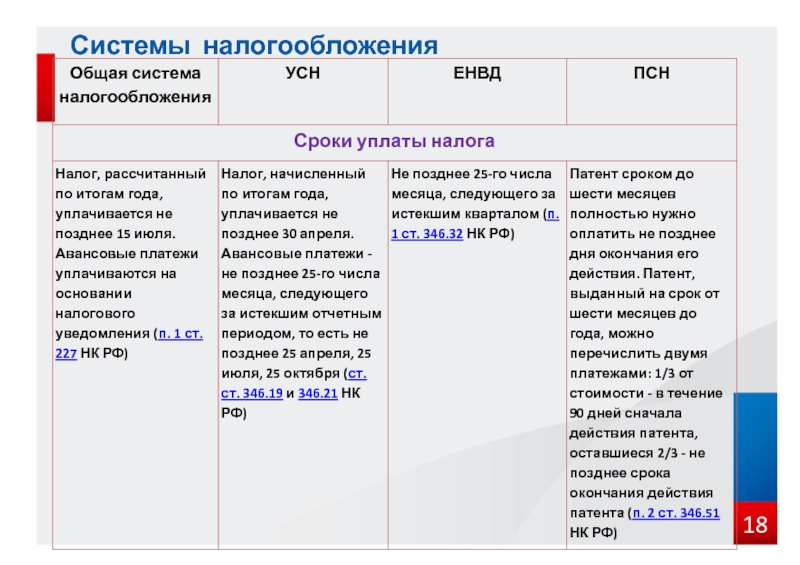

Что такое осно в налогообложении: что это такое простыми словами, налоги

Что такое ОСНО? Суть, особенности, плюсы и минусы

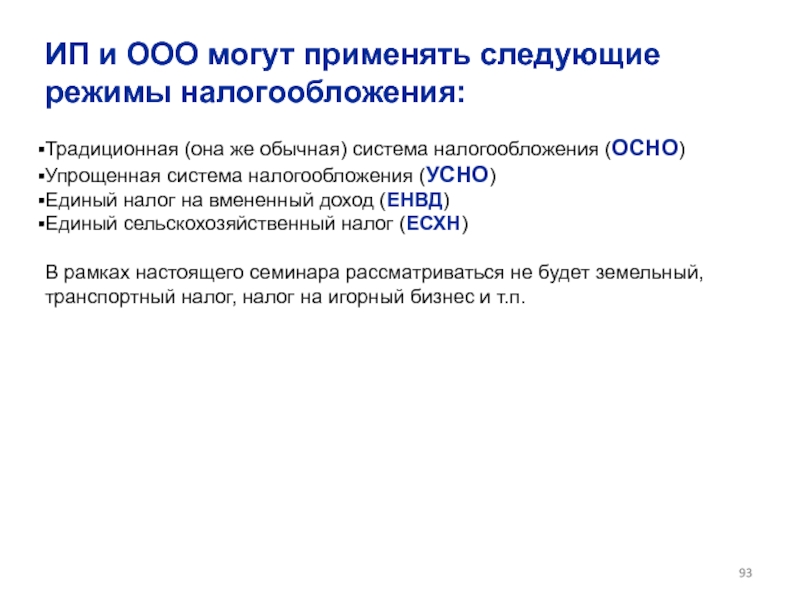

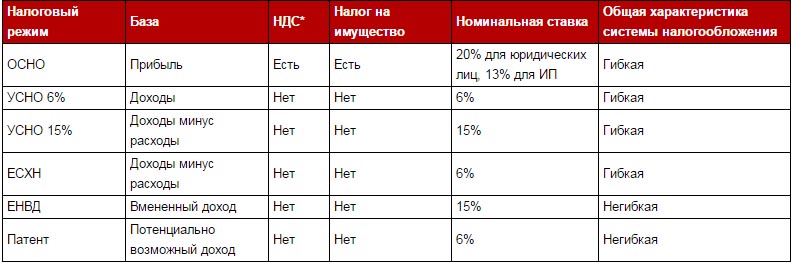

Все компании и ИП платят налоги и взносы. Виды налогов и порядок их уплаты определяются системой налогообложения, на которой работает бизнес. Основная система налогообложения (ОСНО) присваивается налогоплательщикам по умолчанию. В этой статье расскажем о ее ключевых особенностях и рассмотрим основные плюсы и минусы по сравнению со спецрежимами (упрощенка, ЕНВД, сельхозналог, ПСН).

ОСНО для предприятий и ИП

Строгого определения общей системы налогообложения нет. Набор налогов на ОСНО может быть разным в зависимости от вида деятельности. Основной режим универсален: его может использовать любая компания и ИП.

Налоги для юрлиц

Компании на общем режиме уплачивают в обязательном порядке следующие налоги:

- НДС;

- налог на прибыль компании;

- налог на имущество.

Налог на добавленную стоимость уплачивают при реализации товаров и услуг.

При расчете налога на прибыль налоговая база — это разница между доходами и расходами. Ставка налога — 20% от полученного результата. При этом не все затраты можно вычесть из поступлений. В Налоговом кодексе установлен перечень расходов, которые нельзя учесть в налоговой базе.

Ставка по налогу на имущество отличается по регионам и видам имущества, но не может быть больше 2,2%. А вот спецрежимники уплачивают этот налог только за недвижимость, облагаемую по кадастровой стоимости.

Налоги для ИП

Для индивидуальных предпринимателей основные налоги на общей системе это:

- НДС;

- НДФЛ с доходов от предпринимательства;

- налог на имущество, задействованное при ведении бизнеса.

Ставка налога на имущество физлиц определяется местными или региональными нормативными актами.

Стандартная ставка НДФЛ равна 13%. Налоговая база по НДФЛ снижается на сумму обоснованных расходов. Если ИП не может подтвердить свои затраты, он имеет право на вычет в размере 20% от суммы выручки. Доходы и расходы от ведения бизнеса нужно учитывать отдельно от прочих денежных движений ИП. Это же касается и имущества, которое используется в предпринимательстве.

Другие налоги и взносы

Кроме того, юрлица и ИП обязаны перечислять НДФЛ за своих сотрудников и уплачивать за них страховые отчисления в фонды. ИП также отчисляет фиксированные взносы в ПФР и ФФОМС за себя.

Есть и другие налоги, которые уплачиваются на общей системе. Если вы имеете на балансе автомобили, уплачивается транспортный налог, участок земли — земельный налог. Если деятельность связана с добычей полезных ископаемых, в состав платежей войдет НДПИ. Также вы можете стать плательщиком акцизов при реализации определенного перечня товаров. Другие налоги, которые встречаются гораздо реже, — это водный налог, налог на игорный бизнес и сборы за пользование природными объектами (животный мир и водные биоресурсы).

ОСНО — это режим для крупного бизнеса?

Общая система ассоциируется с крупным и средним бизнесом. Но часто на ней работают и малые предприятия. При регистрации любая компания или ИП автоматически становятся плательщиками ОСНО. Начинающие предприниматели иногда просто не знают о своем праве работать на другой системе. Если вы хотите работать на льготном режиме, нужно уведомить об этом налоговую сразу при подаче заявления на регистрацию. ФНС может и отказать в оформлении на спецрежим, если вы не соответствуете установленным требованиям.

Чаще всего, в особенности для малого бизнеса, общий режим — это не добровольный выбор, потому что работать на спецрежимах проще, и бизнесмены чаще выбирают их. Но действующие юрлица и ИП могут утратить свое право применять спецрежим. Это происходит из-за несоблюдения лимитов, установленных для упрощенки и прочих льготных систем. Тогда они переходят на ОСНО.

Можно сочетать основную систему с другими режимами для получения максимальной выгоды. Вы можете заниматься деятельностью одновременно на общем режиме и вмененке, а также общем режиме и ПСН (только для ИП). Сочетания ОСН+УСН и ОСН+ЕСХН не разрешаются. При совмещении систем нужно вести отдельный учет для каждой из них.

Вы можете заниматься деятельностью одновременно на общем режиме и вмененке, а также общем режиме и ПСН (только для ИП). Сочетания ОСН+УСН и ОСН+ЕСХН не разрешаются. При совмещении систем нужно вести отдельный учет для каждой из них.

Плюсы и минусы основной системы налогообложения

Общая система считается самым сложным режимом для малого бизнеса. Вот некоторые из причин, по которым предприятия и ИП стараются по возможности уйти на спецрежимы. Трудности ОСНО:

- высокая налоговая нагрузка;

- ведение полного бухгалтерского и налогового учета;

- заполнение большого числа деклараций;

- высокая ставка по налогу на прибыль по сравнению с налогами на спецрежимах;

- необходимость приема на работы нескольких бухгалтеров или создание целого отдела.

Если вы пользуетесь услугами аутсорсинга, стоимость будет дороже, чем для спецрежимов.

Спецрежимы удобнее для малых и микро-предприятий. Скажем, на вмененке и патенте налог вовсе не зависит от фактически полученного дохода, что часто выгодно для предпринимателей. На упрощенке есть возможность выбора между двумя схемами расчета налога: с доходов и с разницы между доходами и расходами.

Скажем, на вмененке и патенте налог вовсе не зависит от фактически полученного дохода, что часто выгодно для предпринимателей. На упрощенке есть возможность выбора между двумя схемами расчета налога: с доходов и с разницы между доходами и расходами.

Несмотря на все сложности, у общего режима есть преимущества:

- Отсутствие ограничений. Вам не нужно соблюдать лимиты по доходам, сотрудникам, стоимости активов. Вы можете свободно открывать филиалы, расширяя масштабы бизнеса.

- Организации-плательщики НДС, которые сами работают на общем режиме, охотнее сотрудничают с компаниями на ОСНО и не любят сотрудничать с упрощенцами и другими спецрежимниками. При покупке у спецрежимников товаров или услуг — НДС отсутствует, а, значит нет права на налоговый вычет.

- Спецрежимники не могут предъявить к вычету НДС, уплаченный при импорте товаров или услуг. А вот предприятия и ИП на основной системе такое право имеют.

- А еще работа на общем режиме может быть эффективна для компаний, которые оказывают медицинские или образовательные услуги.

По такой деятельности ставка налога на прибыль будет равна 0%.

По такой деятельности ставка налога на прибыль будет равна 0%.

Автор статьи: Валерия Текунова

Взвесьте все плюсы и минусы для вашего бизнеса и работайте на ОСНО или спецрежимах в облачном сервисе для малого бизнеса Контур.Бухгалтерия. Большинство операций в сервисе автоматизированы: легко ведите учет, платите налоги и взносы, отправляйте отчеты через интернет. Присмотритесь к сервису бесплатно в первые 14 дней работы.

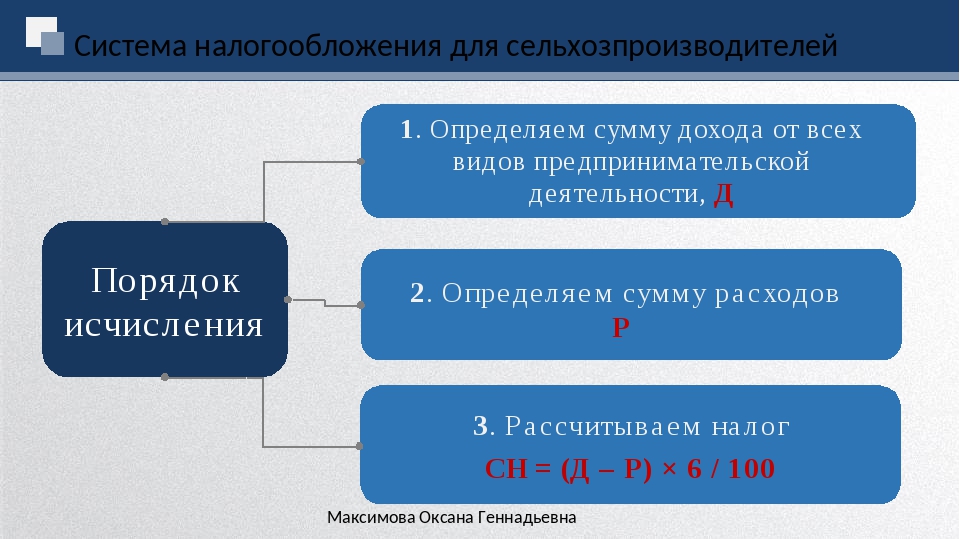

Как сэкономить на налогах? Выбираем систему налогообложения

Какую систему налогообложения выбрать бизнесу, чтобы сэкономить на налогах

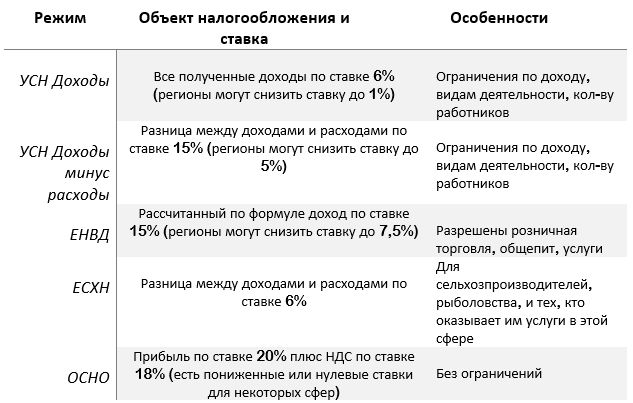

Одинаково выгодного для всех режима налогообложения не существует, но можно выбрать наиболее подходящий для вашего бизнеса. Сравним условия и поможем выбрать между ОСНО, УСН («Доходы» и «Доходы минус расходы») и ПСН.

ОСНО: если хотите работать с корпорациями или имеете право на налоговые льготы

Кто может оформить. Организации и ИП. Ограничений нет.

Ограничений нет.

Когда выгодно. Вы хотите сотрудничать с крупными фирмами на ОСНО. Обычно они предпочитают работать с партнерами на той же системе налогообложения, потому что в этом случае могут уменьшить свои налоги на сумму НДС.

Если вы работаете, например, в образовательной, медицинской или IT-сфере и можете оформить налоговые льготы по статье 284 НК РФ

или закону №265-ФЗ.Вы ИП и за 3 последних года получили меньше 2 000 000 ₽ дохода, поэтому имеете право на освобождение от НДС. Тогда вы будете платить только 13% НДФЛ и налог на имущество, если оно есть.

Сколько платить. Организациям — до 20% налога на прибыль, ИП — 13% НДФЛ. Всем — до 18% НДС и налог на имущество.

УСН: если хотите платить налог только с дохода

Кто может оформить. Организации и ИП, если у них меньше 100 сотрудников и 150 000 000 ₽ годового дохода. Некоторые налогоплательщики, например банки, страховщики и ломбарды, не могут применять УСН по закону.

УСН «Доходы»

Когда выгодно. При минимальных расходах, например, только на оплату интернета и канцтоваров.

Сколько платить. 1–6% с дохода в зависимости от региона. Точные ставки можно узнать на сайте ФНС в своем регионе.

УСН «Доходы минус расходы»

Сколько платить. 5–15% с разницы между доходами и расходами, ставка зависит от региона.

ПСН: если хотите платить фиксированную сумму вне зависимости от доходов

Кто может оформить. ИП, если у него меньше 15 сотрудников и 60 000 000 ₽ годового дохода, а вид деятельности входит в допустимый по НК РФ перечень.

Когда выгодно.

- Ваша реальная прибыль больше потенциального дохода — суммы, которую региональные власти устанавливают как ориентир для расчета стоимости патента.

- У вас сезонный бизнес: патент можно оформить на срок от 1 месяца.

Вы можете рассчитывать на налоговые льготы.

Сколько платить. Узнать стоимость патента для вашего бизнеса можно на сайте ФНС России. Налоговая ставка составляет до 6% с потенциального дохода.

Совершенствование налогообложения прибыли предприятий (Институт Гайдара)

Дата публикации

Четверг, 10.02.2000

Авторы

Л. Анисимова, Е. Шкребела

Серия

АМР США

Аннотация

Налог на прибыль предприятий и организаций имеет достаточно долгую историю. Особенности его применения в различных странах обуславливаются теми или иными приоритетами данной конкретной страны или ее экономическим положением. В большинстве современных налоговых систем развитых стран налог на прибыль корпораций не занимает настолько важного места, какое принадлежит подоходному налогу на физических лиц или НДС.

Содержание

ВВЕДЕНИЕ 5

1. ОБЩИЕ ОСНОВЫ НАЛОГООБЛОЖЕНИЯ ПРЕДПРИЯТИЙ 8

1.1.1. Налогообложение выигрыша предприятий от институциональных особенностей и существующей инфраструктуры общества 9

1.1.2. Налогообложение нераспределенной прибыли предприятий у источника получения дохода в дополнение к индивидуальному подоходному налогу 10

1.1.3. Налогообложение ренты 12

1.1.4. Важный источник доходов для переходных экономик 12

1.2. Воздействие налогообложения предприятий на их поведение 14

1.2.1. Воздействие на инвестиционные решения. 14

1.2.2.Воздействие на решения о способах финансирования 19

1.2.3. Налогообложение фирмы и риск 21

1.3. Проблемы, возникающие при налогообложении прибыли 23

1.3.1.Определение издержек использования капитала 23

1.

3.2. Определение валового дохода 24

3.2. Определение валового дохода 241.3.3. Способы начисления амортизации для целей налогообложения 26

1.3.4. Элиминирование влияния инфляции на налогооблагаемую прибыль 28

1.3.5. Проблема двойного налогообложения 31

1.3.6. Виды учетной политики 35

1.3.7. Оценка в учете нематериальных активов и «goodwill» 37

1.3.8. Суммирование прибылей и убытков от разных видов деятельности и полученных (понесенных) в разные периоды времени 38

2. МЕЖДУНАРОДНЫЙ ОПЫТ ВЗИМАНИЯ НАЛОГА НА ДОХОДЫ КОРПОРАЦИЙ 39

2.1. Условия начисления амортизации 40

2.2. Элиминирование влияния инфляции на налогооблагаемую прибыль 42

2.3. Проблема налогообложения прироста капитальной стоимости активов и курсовых разниц 43

2.4. Порядок учета производственных затрат 44

2.5. Обеспечение регулярности поступлений налога 45

2.6. Формы допустимой учетной политики 46

2.

7. Суммирование прибылей и убытков от разных видов деятельности и полученных (понесенных) в разные периоды времени 47

7. Суммирование прибылей и убытков от разных видов деятельности и полученных (понесенных) в разные периоды времени 472.8. Льготы, вычеты, налоговые каникулы, налоговые кредиты 47

2.9. Ставки налогов на доход корпораций 48

3. НАЛОГ НА ПРИБЫЛЬ В РОССИИ: ИСТОРИЯ, ОСНОВНЫЕ ПРОБЛЕМЫ 50

4. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ НАЛОГА НА ПРИБЫЛЬ В РОССИИ 54

4.1. Валовой доход 55

4.2. Условия начисления амортизации 57

4.3. Элиминирование влияния инфляции на налогооблагаемую прибыль 59

4.4. Проблема налогообложения прироста капитальной стоимости активов и курсовых разниц 68

4.5. Проблема двойного налогообложения дивидендов получаемых физическими лицами и предприятиями 70

4.6. Порядок учета затрат 73

4.7. Обеспечение регулярности поступлений налога 78

4.7. Суммирование прибылей и убытков от разных видов деятельности и полученных (понесенных) в разные периоды времени 81

4.

8. Льготы, вычеты, налоговые каникулы, налоговые кредиты 81

8. Льготы, вычеты, налоговые каникулы, налоговые кредиты 814.9. Ставки налога 83

5. НАЛОГ НА ПРИБЫЛЬ (ДОХОД) ПРИ СОВЕРШЕНИИ ОПЕРАЦИЙ С ЦЕННЫМИ БУМАГАМИ И ФИНАНСОВЫМИ ИНСТРУМЕНТАМИ СРОЧНЫХ СДЕЛОК (данная глава написана Л.И. Анисимовой) 83

5.1. Доходы (убытки) по операциям с ценными бумагами: порядок определения налогооблагаемой базы 86

5.1.1. Выручка от реализации. Различия между финансовыми вложениями и затратами на производство с точки зрения налогового законодательства: сравнительный анализ 86

5.1.2. Проценты. Понятие дисконта в российском налоговом законодательстве. Дивиденды. Различия в налогообложении доходов по государственным и корпоративным ценным бумагам 92

5.1.3. Банки на рынке ценных бумаг: особенности определения налоговой базы 101

5.1.4. Налогообложение паевых инвестиционных обществ и вкладчиков этих обществ 110

5.2. Решенные и нерешенные проблемы в 1998 году. Тенденции реформирования налогового законодательства в сфере налогообложения операций с ценными бумагами 112

5.

2.1 Налоговая база: корректировка на убытки при реализации ценных бумаг 112

2.1 Налоговая база: корректировка на убытки при реализации ценных бумаг 1125.2.2. Налогообложение при реструктуризации ГКО и ОФЗ 115

5.2.3. Проблемы налогообложения курсовых разниц по «замороженным» вкладам во Внешэкономбанке. Налогообложение облигаций внутреннего валютного займа (ОВВЗ) 120

5.3. Налогообложение при совершении операций эмитента с собственными акциями 122

5.4. О налогообложении операций и результатов по срочным сделкам 129

5.5. Схема норм, регулирующих вопросы налогообложения операций с ценными бумагами и финансовыми инструментами срочных сделок налогом на прибыль 135

ЗАКЛЮЧЕНИЕ 140

ПРИЛОЖЕНИЕ 1 140

ПРИЛОЖЕНИЕ 2. Таблицы расчета налоговых обязательств для примеров, приведенных в разделе 4.3. 140

БИБЛИОГРАФИЯ 140

Примечания

Доклад подготовлен под научным руководством М. Алексеева и С.Г. Синельникова- Мурылева

Работа выполнена при поддержке Агентства США по международному развитию (USAID).

Полная версия

/files/text/usaid/2b.pdf

Перейти к другим выпускам →

Тема № 703 База активов

Базой обычно является сумма ваших капитальных вложений в недвижимость для целей налогообложения. Используйте свою основу для расчета износа, амортизации, истощения, потерь от несчастных случаев, а также любых прибылей или убытков от продажи, обмена или иного отчуждения собственности.

В большинстве случаев основой актива является его стоимость для вас. Стоимость — это сумма, которую вы платите за это наличными, долговыми обязательствами и другим имуществом или услугами. В стоимость входит налог с продаж и прочие расходы, связанные с покупкой.Ваша база в некоторых активах не определяется стоимостью для вас. Если вы приобретаете недвижимость не в результате покупки (например, в качестве подарка или наследства), обратитесь к Публикации 551, Основы активов, для получения дополнительной информации. Если вы приобрели недвижимость у человека, умершего в 2010 году, к вашему расчету базы могут применяться особые правила. Для получения дополнительной информации просмотрите публикацию 4895 «Налоговый режим в отношении имущества, приобретенного у умершего в 2010 году» в формате PDF.

Для получения дополнительной информации просмотрите публикацию 4895 «Налоговый режим в отношении имущества, приобретенного у умершего в 2010 году» в формате PDF.

Если вы покупаете акции или облигации, вашей базой является цена покупки плюс любые дополнительные расходы, такие как комиссионные и сборы за регистрацию или перевод.Если у вас есть акции или облигации, которые вы не купили, вам, возможно, придется определять свою основу по справедливой рыночной стоимости акций и облигаций на дату передачи или на основе предыдущего владельца. См. Публикацию 550 «Инвестиционные доходы и расходы» для получения дополнительной информации.

Прежде чем рассчитывать прибыль или убыток от продажи, обмена или иного отчуждения собственности, или до расчета допустимой амортизации, вы должны определить свою скорректированную базу для этого имущества. Определенные события, которые происходят в течение периода вашего владения, могут увеличивать или уменьшать вашу базу, в результате чего получается «скорректированная база». «Увеличьте свою базу за счет таких статей, как стоимость улучшений, которые увеличивают стоимость собственности, и уменьшите ее за счет таких статей, как допустимая амортизация и страховое возмещение за несчастные случаи и убытки от кражи.

«Увеличьте свою базу за счет таких статей, как стоимость улучшений, которые увеличивают стоимость собственности, и уменьшите ее за счет таких статей, как допустимая амортизация и страховое возмещение за несчастные случаи и убытки от кражи.

Для получения дополнительной информации о базисе и скорректированной основе см. Публикацию 551 и Инструкции по Приложению D (Форма 1040), Приросту капитала и убыткам.

Налоговая база (бизнес) — объяснена

База владельцев бизнеса увеличивается по мере того, как в бизнес инвестируется больше средств.В организации, которая выбирает сквозное налогообложение, база собственников дополнительно увеличивается, если бизнес получает прибыль, которая облагается налогом между собственниками, но не распределяется. И наоборот, если бизнес несет убытки, которые вычитаются из личной налоговой декларации держателей акций, то это уменьшает базу в бизнесе.- Пример: Сэм открывает новый бизнес под названием Store, Inc. и принимает решение облагаться налогом как транзитная организация в соответствии с подразделом S IRC.

Затем она инвестирует в бизнес 10 000 долларов. Таким образом, ее основа в бизнесе составляет 10 000 долларов.В первый год бизнес приносит прибыль в размере 5000 долларов. Поскольку прибыль переходит к владельцам, Сэм платит налог на доходы физических лиц с этих 5000 долларов, но оставляет их в бизнесе (то есть реинвестирует). База Sams в бизнесе сейчас составляет 15000 долларов. В следующем году бизнес теряет 3000 долларов. Тот же сообщает об этих убытках в своей налоговой декларации. Его бизнес-база уменьшилась до 12 000 долларов, потому что он использовал убытки в 3 000 долларов для компенсации прочего дохода.

Затем она инвестирует в бизнес 10 000 долларов. Таким образом, ее основа в бизнесе составляет 10 000 долларов.В первый год бизнес приносит прибыль в размере 5000 долларов. Поскольку прибыль переходит к владельцам, Сэм платит налог на доходы физических лиц с этих 5000 долларов, но оставляет их в бизнесе (то есть реинвестирует). База Sams в бизнесе сейчас составляет 15000 долларов. В следующем году бизнес теряет 3000 долларов. Тот же сообщает об этих убытках в своей налоговой декларации. Его бизнес-база уменьшилась до 12 000 долларов, потому что он использовал убытки в 3 000 долларов для компенсации прочего дохода. - Пример: В приведенном выше примере Сэм может выбрать компанию Store, Inc.подлежат корпоративному налогообложению в соответствии с подразделом C IRC. В таком случае Сэм будет платить ей только налог на дивиденды с распределения прибыли Store, Inc. Если она платит налог с этих распределений, а затем реинвестирует их обратно в бизнес, ее основа в бизнесе увеличивается.

- Примечание. Базис по количеству лиц не может быть уменьшен ниже нуля (0 долларов США). Если это произойдет, лицо будет облагаться налогом, чтобы вернуть базу обратно к нулю. Амортизация активов уменьшает базу этих активов, потому что это позволяет вернуть стоимость, уплаченную за актив, в форме амортизационных отчислений.Уменьшенная база известна как скорректированная база. Предприниматели и инвесторы в акционерный капитал отслеживают свою базу, чтобы определить любую прибыль или потенциальные налоговые обязательства по налогу на прибыль от будущего распределения прибыли или продажи бизнеса.

- Пример: Store, Inc. требует вычета амортизации на свое оборудование в размере 500 долларов. Скорректированная база составит 9 500 долларов (т. Е. Возьмите основу в 10 000 долларов из вышеупомянутой закупки оборудования и вычтите 500 долларов). Износ, амортизация и вычитаемые убытки — это эффекты, которые могут снизить бизнес-базу в отношении оборудования.

Как следует из названия, «подверженный риску» означает, что инвестор в акции имеет возможность потерять эти средства. Долевой инвестор, который вкладывает средства в коммерческое предприятие в обмен на владение акциями, подвержен риску на эту сумму.В некоторых транзитных организациях (за исключением Корпорации S) сумма подверженных риску держателей акций также включает любые ссуды бизнесу, которые собственник гарантирует лично.

Как следует из названия, «подверженный риску» означает, что инвестор в акции имеет возможность потерять эти средства. Долевой инвестор, который вкладывает средства в коммерческое предприятие в обмен на владение акциями, подвержен риску на эту сумму.В некоторых транзитных организациях (за исключением Корпорации S) сумма подверженных риску держателей акций также включает любые ссуды бизнесу, которые собственник гарантирует лично.- Пример: Виктория инвестирует 1000 долларов в бизнес Джонса (ООО). Виктория также лично гарантирует бизнесу ссуду SBA в размере 500 долларов. Ее основа в бизнесе — 1500 долларов (1000 + 500 долларов).

- Примечание. Базис — это, по сути, внешний предел того, что вы можете вычесть. Элементы риска могут помешать полному признанию убытков в той степени, в которой партнер не подвержен риску погашения части или всего долга партнерства, переданного ему.

Владельцам бизнеса может потребоваться использовать коммерческие убытки для компенсации других доходов. Базис может ограничить способность собственника использовать эти убытки, поскольку он не может вычесть убытки, которые уменьшают его базис ниже нуля ($ 0).

Владельцам бизнеса может потребоваться использовать коммерческие убытки для компенсации других доходов. Базис может ограничить способность собственника использовать эти убытки, поскольку он не может вычесть убытки, которые уменьшают его базис ниже нуля ($ 0).- Пример: В приведенном выше примере базис Виктории составляет 1500 долларов. LLC понесла убыток за год, на который Victorias выплачивает 2 000 долларов.У нее есть другой доход в размере более 2000 долларов, который она хотела бы компенсировать убытками LLC. К сожалению, Виктория ограничена своей базовой суммой и может компенсировать только 1500 долларов из своего другого дохода (при условии соблюдения других правил зачета). Если она компенсирует 1500 долларов своего другого дохода убытками LLC, ее база в бизнесе будет уменьшена до 0 долларов. Точно так же ее сумма риска теперь равна нулю.

- Примечание. Возможность использовать ссуды, предоставленные бизнесу, для привлечения собственников — сложный вопрос.В общем, возможность включения гарантированной суммы ссуды в основу зависит от того, каким юридическим лицом является бизнес, и от того, имеет ли владелец-гарант регресс против кого-либо (включая юридическое лицо или других владельцев), если бизнес не может погасить ссуду.

. Если владелец бизнеса несет весь риск невыполнения кредита для бизнеса, не имея возможности требовать взноса или возмещения от других, то гарантированная сумма кредита может быть включена в основную сумму.

. Если владелец бизнеса несет весь риск невыполнения кредита для бизнеса, не имея возможности требовать взноса или возмещения от других, то гарантированная сумма кредита может быть включена в основную сумму.

Учитывать налоговую базу подаренного или унаследованного имущества

Налоговая база может иметь важное значение при принятии решения о том, делать ли подарки сейчас или передавать собственность после смерти.Это связано с тем, что налоговая база лица, получающего собственность, зависит от того, происходит ли передача в дар или в случае смерти. Это, в свою очередь, влияет на размер налогооблагаемой прибыли, подлежащей обложению подоходным налогом, когда человек продает недвижимость.

Что такое налоговая база?

Налоговая база актива используется при определении того, признали ли вы прирост капитала или убыток от продажи имущества для целей налога на прибыль. (Прибыль или убыток от продажи собственности равняется разнице между вашей скорректированной налоговой базой и суммой, полученной вами при продаже собственности. ) Когда вы покупаете недвижимость, ваша основа обычно равна покупной цене. Однако в основу могут быть внесены некоторые изменения.

) Когда вы покупаете недвижимость, ваша основа обычно равна покупной цене. Однако в основу могут быть внесены некоторые изменения.

Какова налоговая база для имущества, полученного в подарок?

Когда вы получаете подарок, вы обычно берете донорскую основу в собственность. (Это часто называют «переходящим» или «переданным» основанием.) Переходящее основание увеличивается — но не выше справедливой рыночной стоимости (FMV) — за счет любого уплаченного налога на дарение, связанного с увеличением стоимости подарка. .(Вознаграждение равняется превышению FMV над базой дарителя в подарке непосредственно перед подарком.) Однако для целей определения убытков при последующей продаже базис переходящего остатка не может превышать FMV собственности на момент дарения. подарок.

Допустим, ваш отец подарил вам акции на 1000 долларов, и этот подарок не облагается налогом на дарение. Он купил акции за 500 долларов. Ваша базовая стоимость акций для определения прибыли от продажи акций составляет 500 долларов. Если вы продадите акции за 1000 долларов, вы получите прибыль в 500 долларов (1000 долларов минус 500 долларов).

Если вы продадите акции за 1000 долларов, вы получите прибыль в 500 долларов (1000 долларов минус 500 долларов).

Теперь предположим, что на момент подарка акция стоит всего 200 долларов, и вы продаете ее за 200 долларов. Ваша база для определения прибыли от продажи акций по-прежнему составляет 500 долларов, но ваша база для определения убытка составляет 200 долларов. Вы не платите налог с продажи акций. Вы тоже не признаете убыток. В этом случае было бы лучше, если бы ваш отец продал акции (и признал убыток в 300 долларов — его базовая сумма в 500 долларов минус полученные 200 долларов), а затем передал выручку от продажи вам в качестве подарка.

Какова налоговая база для имущества, которое вы унаследовали?

Когда вы наследуете собственность, вы обычно получаете начальную основу в собственности, равную FMV собственности. FMV устанавливается в день смерти или в альтернативную дату оценки через шесть месяцев после смерти. Это часто называют «усиленной» базой, поскольку базис обычно повышается до FMV. Впрочем, основу можно и «спустить» до FMV.

Впрочем, основу можно и «спустить» до FMV.

Допустим, ваша мать оставила вам запас на 1000 долларов после ее смерти.Она купила акции за 500 долларов. Ваша базовая цена на акции — это повышенная база в 1000 долларов. Если вы продадите акции за 1000 долларов, у вас не будет никакой прибыли (полученная 1000 долларов минус базовая 1000 долларов).

Теперь предположим, что на момент смерти вашей матери акция стоит всего 200 долларов. Ваша базовая цена на акции — это пониженная база в 200 долларов. Если бы вы продали акции более чем на 200 долларов, вы бы выиграли.

Сделать подарок сейчас или передать в случае смерти?

Как показывает следующий пример, налоговая база может иметь важное значение при принятии решения о том, делать ли подарки сейчас или передавать собственность после вашей смерти.

Вы купили землю за 25000 долларов. Сейчас он стоит 250 000 долларов. Вы передаете имущество своему ребенку (предположим, что подарок не облагается налогом на дарение), налоговая база которого составляет 25000 долларов. Если ваш ребенок продаст землю за 250 000 долларов, ваш ребенок получит налогооблагаемую прибыль в размере 225 000 долларов (250 000 долларов выручки от продаж минус 25 000 долларов).

Если ваш ребенок продаст землю за 250 000 долларов, ваш ребенок получит налогооблагаемую прибыль в размере 225 000 долларов (250 000 долларов выручки от продаж минус 25 000 долларов).

Если вместо этого вы сохранили землю и передали ее своему ребенку после смерти, когда земля стоит 250 000 долларов, ваш ребенок будет иметь налоговую базу в размере 250 000 долларов. Если ваш ребенок продает

земли за 250 000 долларов, ваш ребенок не будет иметь налогооблагаемой прибыли (250 000 долларов выручки от продаж минус 250 000 долларов).

Помимо налоговой базы, вы можете рассмотреть следующие вопросы:

- Уменьшит ли подарок ваши комбинированные налоги на дарение и наследство? Например, будущая оценка подаренного имущества удаляется из вашей валовой недвижимости для целей федерального налога на имущество.

- Получателю подарок нужен сейчас или он может подождать? Как долго получателю придется ждать вашей смерти?

- Каковы предельные ставки подоходного налога для вас и получателя?

- У вас есть другое имущество или деньги, которые вы могли бы подарить?

CFS и его представители не консультируют по вопросам налогообложения. За такой консультацией обращайтесь к налоговому специалисту.

За такой консультацией обращайтесь к налоговому специалисту.

* Недепозитные инвестиционные продукты и услуги предлагаются через CUSO Financial Services, L.P. («CFS»), зарегистрированного брокера-дилера (член FINRA / SIPC) и зарегистрированного инвестиционного консультанта SEC. Продукты, предлагаемые через CFS: не являются NCUA / NCUSIF или иным образом застрахованы на федеральном уровне, не являются гарантиями или обязательствами кредитного союза и могут включать инвестиционный риск, включая возможную потерю основной суммы. инвестиционных представителей зарегистрированы через CFS.Кредитный союз заключил контракт с CFS на предоставление недепозитных инвестиционных продуктов и услуг членам кредитного союза.

Зарегистрированных представителей зарегистрированы для ведения бизнеса с ценными бумагами и имеют лицензию на ведение страхового бизнеса в ограниченных штатах. Ответ или контакт с резидентами других штатов будет осуществляться только при соблюдении применимых требований лицензирования и регистрации. Информация на этом веб-сайте предназначена только для жителей США и не является предложением о продаже или предложением о покупке брокерских услуг лицам за пределами США.

Информация на этом веб-сайте предназначена только для жителей США и не является предложением о продаже или предложением о покупке брокерских услуг лицам за пределами США.

CFS не предоставляют налоговых или юридических консультаций. Для получения таких рекомендаций проконсультируйтесь с квалифицированным специалистом. Представленная информация предназначена для общих иллюстративных целей и не предсказывает и не отображает эффективность каких-либо инвестиций или стратегии. Прошлые показатели не гарантируют будущих результатов.

Раздел 754 — Внутренняя основа против внешней основы, налогообложение партнерств

Внутренняя основа против внешней основы: налогообложение партнерств (754)

Анализ внутренней основы и внешней основы влияет на налогообложение партнерства Совместное предприятие по недвижимости Совместное предприятие по недвижимости Венчурное предприятие (СП) играет решающую роль в развитии и финансировании большинства крупных проектов в сфере недвижимости. . Партнерство возникает, когда две или более стороны сотрудничают для продвижения своих общих интересов. Это делается, когда каждая сторона вносит свой вклад в торговлю или ведение бизнеса и распределяет свои активы в соответствии с взносами каждой стороны. Раздел 754 Налогового кодекса США предусматривает набор правил, регулирующих размер налога, выплачиваемого партнеру.

. Партнерство возникает, когда две или более стороны сотрудничают для продвижения своих общих интересов. Это делается, когда каждая сторона вносит свой вклад в торговлю или ведение бизнеса и распределяет свои активы в соответствии с взносами каждой стороны. Раздел 754 Налогового кодекса США предусматривает набор правил, регулирующих размер налога, выплачиваемого партнеру.

Раздел 754 требует, чтобы каждый партнер определял свою скорректированную базу, чтобы определить точное налоговое обязательство партнера.Это определение обычно делается в конце года и имеет жизненно важное значение для определения распределительной доли прибыли или убытков партнера.

По сути, основная концепция партнерского налогообложения заключается в том, что шаблон прибылей и убытковПрибыли и убыткиБесплатный шаблон прибылей и убытков (шаблон прибылей и убытков) для загрузки. Создайте свой собственный отчет о прибылях и убытках с ежемесячной и годовой версиями в потоке файлов Excel через каждого партнера, присутствующего в бизнесе, и каждый несет ответственность за эти счета. Это означает, что бизнес не будет обязан платить подоходный налог, но все равно должен будет платить налоги в соответствии с принципом партнерства, который включает их долю в прибыли. Именно поэтому расчет базы для каждого партнера стал подготовительным курсом для любого предприятия, которым управляют партнеры.

Это означает, что бизнес не будет обязан платить подоходный налог, но все равно должен будет платить налоги в соответствии с принципом партнерства, который включает их долю в прибыли. Именно поэтому расчет базы для каждого партнера стал подготовительным курсом для любого предприятия, которым управляют партнеры.

Всегда консультируйтесь со своим профессиональным налоговым консультантом, прежде чем принимать какие-либо решения. Узнайте больше из IRS https://www.irs.gov/pub/irs-wd/201510024.pdf

Внутренняя основа против внешней основы — Внутренняя основа

Внутренняя основа относится к скорректированной основе каждого актива партнерства, как определено из налоговой отчетности товарищества.Внутренняя основа обычно исходит из партнерских взносов, но может также поступать от покупок, которые партнерство совершает за счет партнерских фондов. Это определяет налоговую базу партнера в зависимости от соответствующих индивидуальных активов, вносимых в деятельность бизнеса.

Внутренняя основа против внешней основы — Внешняя основа

Внешняя основа представляет основу каждого партнера в интересах партнерства. Каждый партнер «владеет» долей внутренней базы партнерства для всех его активов, и все партнеры должны вести учет своих соответствующих внешних баз.

Обычно, когда партнер вносит активы в партнерство, базис переносится с базиса активов (внутренний базис) на процентный базис партнерства (внешний базис). Более того, когда партнер вносит имущество в партнерство, основа партнерства в передаваемом имуществе равна его справедливой рыночной стоимости (FMV). Однако внешняя основа партнера увеличивается только на величину той основы, которая была у партнера в собственности.

Является ли доход earningsNet IncomeNet ключевой статьей не только в отчете о прибылях и убытках, но и во всех трех основных финансовых отчетах.Несмотря на то, что они получены через, они сохраняются в партнерстве или распределяются между партнерами, не влияет на налогообложение этих доходов, поскольку партнеры должны платить налог с доходов, независимо от того, распределяются они или нет. Прибыль распределяется на счет капитала каждого партнера, с которого списываются выплаты. Однако определенные типы распределений и любые распределения, выходящие за пределы партнерской базы, могут привести к прибылям или убыткам, которые необходимо сообщать за год, в котором они произошли.

754 Корректировка базы

В результате операций основа, которую партнер имеет в своей доле участия, будет колебаться в течение всего срока владения партнером. Основание партнерской доли в партнерстве будет увеличиваться или уменьшаться в соответствии со следующим:

Основание партнерской доли увеличивается на:

- Дополнительные взносы в партнерство или другие формы приобретения (например,г., покупки)

- Доля партнера в налогооблагаемом доходе товарищества, не облагаемом налогом доходе

- Вычеты за истощение сверх базовой стоимости имущества, подлежащего истощению

- Увеличение доли партнера в обязательствах товарищества (включая принятые обязательства товарищества партнером).

База партнера уменьшается на:

- Распределение денег или другого имущества от партнерства

- Доля партнера в убытках партнерства и невычитаемых, некапитализированных расходах, включая долю партнера в запрещенных убытках партнерства если такие убытки уменьшают базу активов партнерства без соответствующего влияния на его доход

- Любое уменьшение распределяемой доли партнерских обязательств партнерства.IRS заявила, что уменьшение доли партнера в долге партнерства рассматривается как аванс денежных средств партнеру и учитывается в конце года партнерства. Это постановление формализовало существующую политику IRS, согласно которой уменьшение базы происходит в последний день года, а не в середину года, когда доля долга партнера снижается.

Дополнительные ресурсы

Благодарим вас за то, что вы прочитали это руководство по Разделу 754 и внутреннему основанию и внешнему основанию.Обязательно проконсультируйтесь со своим профессиональным налоговым консультантом, прежде чем принимать какие-либо решения. Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы CFI:

- Раздел 382 Раздел 382 Раздел 382 определяет допустимые вычеты, которые компания может делать из своей налогооблагаемой прибыли, используя чистые операционные убытки. Ограничения и смена прав собственности:

- Раздел 368 Раздел 368 Раздел 368 (A) (1) описывает формат налогового режима корпоративных реорганизаций в США, как описано в Налоговом кодексе 1986 года.

- Реорганизация типа A Реорганизация типа A Реорганизация типа A — это обязательное слияние или объединение, которое классифицируется в соответствии с разделом 368 IRC.

- Безналоговая реорганизация Безналоговая реорганизация Чтобы считаться безналоговой реорганизацией, транзакция должна соответствовать определенным требованиям, которые сильно различаются в зависимости от формы транзакции.

Прибыль от капитала и основа затрат

Что такое основа затрат?

Должен ли я продавать с убытком, чтобы компенсировать прирост капитала?

Эту стратегию выбирают многие инвесторы, и она может быть эффективной, если вы не купили новые акции той же ценной бумаги в течение последнего месяца и не планируете покупать их в следующем месяце.Однако, если вы приобретете дополнительные акции той же или практически идентичной ценной бумаги в течение 30 дней до или 30 дней после даты продажи, вы совершите «промывную продажу» и не сможете претендовать на убыток в своей налоговой декларации. Вместо этого вы можете добавить недопустимый убыток к основе безопасности вашей учетной записи.

Базовая стоимость — это цена, которую вы заплатили за покупку ценной бумаги, плюс любые дополнительные расходы, такие как брокерские сборы или комиссии.

Когда вы продаете ценную бумагу, ваши налоговые обязательства определяются тем, сколько вы потратили на покупку ценной бумаги (на основе стоимости) и вашей продажной ценой. Если вы продаете ценную бумагу по цене, превышающей первоначальную покупную цену, разница облагается налогом как прирост капитала.

Прибыль от продажи ценных бумаг, как правило, облагается налогом в год продажи, за исключением случаев, когда вы инвестируете в счет с налоговыми льготами, например план IRA, 401 (k) или 529. Как правило, для этих счетов вы платите налоги только тогда, когда начинаете снимать средства.

Прирост капитала облагается налогом по разным ставкам в зависимости от вашей налоговой категории и того, как долго вы держите ценную бумагу. Если вы продаете ценную бумагу, которую держали более года, любой полученный прирост капитала считается долгосрочным и облагается налогом по более низким ставкам, чем обычный доход. И наоборот, краткосрочный прирост капитала облагается налогом как обычный доход. Помимо компенсации определенных капитальных убытков против прироста капитала, инвесторы обычно могут ежегодно вычитать чистые капитальные убытки в размере до 3000 долларов из своей налогооблагаемой прибыли.Если вы понесли убытки на сумму более 3000 долларов в течение определенного года, вы можете перенести оставшийся остаток убытков на последующие годы.

Как рассчитывается основа затрат?

IRS обычно определяет два метода расчета стоимости.

Метод средней стоимости — В этом методе общая стоимость акций делится на количество акций в фонде. Например, если вы владеете паевым инвестиционным фондом, в котором 3 акции, приобретенные по цене 5, 6 и 7 долларов; Используя метод средней стоимости, мы сложим закупочные цены (18 долларов) и разделим их на общее количество долей в фонде (3), в результате получится базовая стоимость 6 долларов. Мы используем этот метод для расчета стоимостной основы паевых инвестиционных фондов и определенных планов реинвестирования дивидендов. Чтобы выбрать другой метод расчета стоимости, перейдите на страницу «Отслеживание информации об основной стоимости». Требуется вход в систему.

Метод фактической стоимости — Как следует из названия, основой вашей стоимости является покупная цена каждой акции. Чтобы использовать этот метод, вам необходимо знать фактическую покупную цену каждой акции. Это может быть сложно, особенно если вы приобрели акции по разным ценам и не уверены, какие именно акции были проданы.

По умолчанию Fidelity использует в порядке очереди (FIFO) при продаже ваших акций. Это означает, что акции, которые были куплены первыми, также продаются первыми.Например, предположим, что у вас есть 200 акций. Первые 100 были куплены по 10 долларов за акцию, следующие 50 — по 15 долларов, а последние 50 — по 20 долларов за акцию. Вы продаете 125 акций. При использовании FIFO первые 100 проданных акций поступят из вашей первой партии, а оставшиеся 25 — из второй.

Это поможет вам отслеживать, какие именно акции были проданы, и, как следствие, упростить расчет базовой стоимости. При другом методе выбытия проданные акции могли поступить из всех трех партий или только из двух последних, что затрудняет отслеживание вашей фактической покупной цены.

В зависимости от ваших обстоятельств, FIFO может быть не лучшим методом утилизации. В некоторых случаях может быть более выгодным продать акции, купленные в первую очередь. Узнайте больше о других наших методах утилизации. Чтобы изменить метод удаления по умолчанию с FIFO, перейдите на страницу отслеживания информации об основных расходах. Требуется вход в систему.

Требования к отчетности по основам затрат

Налогоплательщики несут давнюю обязанность сообщать о прибылях и убытках и соответствующую информацию о базовой стоимости при подаче налоговых деклараций.Брокеры, такие как Fidelity, также обязаны сообщать информацию о продажах в IRS по форме 1099-B.

Чтобы сообщить о приросте капитала по вашему доходу, вы должны подать Приложение D вместе с формой 1040; большинству подателей документов необходимо начинать с формы 8949, которая предоставляет формат для перечисления каждой отдельной сделки купли-продажи, которую вы совершаете в течение года.

Определение основы — первый шаг в исчислении амортизации

Знание основы актива (которая часто представляет собой его стоимость с определенными прибавлениями или вычитаниями) имеет решающее значение для определения амортизационных отчислений и определения прибыли или убытка при его выбытии.

Стоимость основных средств не может быть возмещена в тот год, когда они были приобретены (если вы не можете сделать это посредством амортизации бонусов или выбора списания расходов). Как правило, вы возмещаете стоимость основных средств с течением времени с помощью амортизационных отчислений.

Первым шагом в определении амортизационного вычета является определение амортизируемой базы актива. В зависимости от того, как вы приобрели недвижимость, применяются разные правила.

Имущество, приобретенное путем покупки. Амортизируемая база равна покупной цене актива за вычетом любых скидок и плюс любые налоги с продаж, плата за доставку и плату за установку.

В отношении недвижимости вы также можете включить расходы на юридические и бухгалтерские сборы, марки с доходами, сборы за регистрацию, выписки о праве собственности / страховку, обследования и налоги на недвижимость, принятые для продавца. Помните, что может амортизировать только здания — земля никогда не подлежит амортизации.

Имущество, приобретенное в дар. Если вы приобретаете имущество в подарок, ваша амортизационная основа такая же, как и у дарителя на момент дарения.

Имущество личного пользования, преобразованное в служебное. Если вы переводите личную собственность в коммерческое использование, за основу будет взят нижний из:

- справедливая рыночная стоимость на момент конвертации, или

- — это стоимость плюс любые дополнения или улучшения, за вычетом любых вычтенных потерь от несчастных случаев до момента переоборудования.

Требуется распределение по частично амортизируемым активам

Если покупная цена собственности включала как амортизируемое, так и неамортизируемое имущество (например, землю и здание), или если вы используете недвижимость как для коммерческого, так и для личного использования, вы должны выделить основу.

Земля и здание приобретены в рамках одной сделки. Компания часто приобретает и землю, и офисное здание. В этих случаях подлежит амортизации только та часть цены, которая относится к зданию.

Пример: Раймонд Джонс покупает недвижимость для использования в своем бизнесе по ремонту автомобилей за 100 000 долларов. На участке находится здание, которое раньше использовалось как автозаправочная станция. Учитывая размер и расположение собственности, а также размер и ремонт здания, справедливое распределение цены, уплаченной за собственность, может составлять 70 000 долларов за здание и 30 000 долларов за землю.

В этом примере 70 000 долларов, уплаченных за здание, можно возместить за счет амортизации, а 30 000 долларов, уплаченных за землю, не могут, потому что земля не подлежит амортизации. Но не лучше ли выделить как можно больше на здание (скажем, 90 000 долларов), чтобы амортизационные отчисления Раймонда были больше, а его налоговый счет был меньше?

Совершенно верно. Но вы можете ожидать, что IRS нападет на ваше распределение, если оно не отражает экономическую реальность.

Если аудитор IRS высказывает возражения, вам может потребоваться провести оценку недвижимости, чтобы подтвердить распределение, которое вы используете.В некоторых штатах в счетах по налогу на недвижимость будет указана отдельная оценка зданий и земли на участке собственности, что может быть полезным доказательством при аудите IRS.

В идеале распределение должно было быть произведено в рамках договора купли-продажи, по которому вы изначально приобрели недвижимость, и вы должны быть готовы доказать, что распределение было частью добросовестных переговоров между вами и продавцом.

Имущество смешанного использования — для личного и коммерческого использования. Вы должны распределить базу, если у вас есть актив, который используется частично для бизнеса, а частично для личных целей, в соответствии с процентной долей использования в бизнесе. Метод распределения, будь то процентное соотношение пространства, количество миль или количество времени, зависит от типа актива.

Для большинства бизнес-активов распределение обычно основывается на количестве времени, в течение которого вы использовали актив для бизнеса, по сравнению с количеством времени, которое вы использовали в личных или семейных целях.(Для определения распределения домашнего офиса и распределения расходов на транспортное средство применяются особые правила.)

Пример. Хотя вы не имеете права на вычет из домашнего офиса, у вас есть дома компьютер, на котором вы храните резервную копию своих бухгалтерских записей и который вы используете по вечерам для других деловых целей.

Журнал рабочего времени вашего компьютера показывает, что вы проводите за компьютером примерно 10 часов в неделю по бизнес-причинам и примерно 5 часов в неделю для других целей.(Другие члены вашей семьи не используют этот компьютер.) Таким образом, вы можете амортизировать 2/3 стоимости компьютера.

Требуется базовое распределение между несколькими активами

Если вы приобретаете несколько активов одновременно (например, вы приобретаете несколько бизнес-активов в ходе покупки бизнеса), вам необходимо распределить покупную цену между различными активами, которые вы приобрели. IRS предоставляет особые правила для этого, и эти правила непростые, поэтому проконсультируйтесь со своим налоговым консультантом для получения более подробной информации.

Помните о необходимости корректировки базиса

Ваша основа актива обычно не меняется со временем. Для определения ежегодных амортизационных отчислений к исходному базовому расчету применяется другой процент.

Пример: Бенджамин купил теплообменник для своего бизнеса по дизайну футболок. Машина стоила 1000 долларов, и он заплатил восемь процентов налога с продаж. Доставка предмета стоила 200 долларов. Базовая амортизация машины составляет 1280 долларов США. это сумма, которая будет возмещена за счет амортизации в течение срока службы актива.

Однако определенные события, такие как потери от несчастных случаев, улучшения или обмены, могут потребовать от вас внесения базовой корректировки.

Хотя амортизируемой базой обычно являются затраты, понесенные вами при приобретении недвижимости, в этих обстоятельствах вам может потребоваться внести некоторые базовые корректировки:

- Корректировки, вызванные событиями. В течение периода, в течение которого вы используете актив, вам, возможно, придется внести поправки на дополнения или улучшения, или потери от несчастных случаев в активе.

- Обмен первоначального актива. Если вы получаете актив в обмен на другой, база нового актива связана с скорректированной базой старого актива.

Если, как и большинство налогоплательщиков, вы используете стандартные графики амортизации для расчета расходов на амортизацию каждый год, ваша налоговая база для актива на момент начала амортизации, как правило, останется прежней. Вы умножите исходную базу на дробь, которая может меняться каждый год.

Но в дополнение к исходной основе для актива вам также может потребоваться информация о скорректированной базе , если вы продаете, торгуете или избавляетесь от актива, или терпите убытки.

После того, как вы заявили о некоторой амортизации объекта коммерческой собственности, амортизация вычитается из стоимости для получения скорректированной основы. Важно, чтобы вы (или ваш бухгалтер) вели записи о капитальных активах, которые включали сумму накопленной амортизации, которую вы заявили для каждого актива за годы, чтобы вы могли легко вычислить скорректированную базу, когда возникнет необходимость.Эти записи должны храниться до тех пор, пока вы владеете активом.

Предупреждение: Убедитесь, что вы заявляете правильную сумму амортизации. IRS сократит вашу базу на надлежащую сумму, поэтому, если вы не потребуете амортизации, вы потеряете дважды. Во-первых, вы потеряете годовую скидку на амортизацию. И вы получите большую прибыль от продажи из-за уменьшения базиса.

Другими событиями, которые могут потребовать корректировки базы, являются убытки от несчастных случаев, в отношении которых вы потребовали налоговый вычет, или пристройки или улучшения собственности.Вам также нужно будет вести учет этих предметов и сохранять их, пока вы в конечном итоге не избавитесь от собственности.

Когда вы подаете налоговую декларацию, дополнения или улучшения рассматриваются как отдельные амортизируемые активы, которые имеют тот же период амортизации, что и базовое имущество. Однако, когда базовая собственность продается, любая недооцененная стоимость дополнений или улучшений должна быть добавлена к налоговой базе актива для расчета вашей налогооблагаемой прибыли.

Базис уменьшения аварийных потерь

Вычеты по убыткам вычитаются из скорректированной налоговой базы по собственности на год возникновения убытка.Если у вас есть вычитаемый убыток от несчастного случая, вы должны использовать новую скорректированную основу собственности вместо первоначальной основы для целей амортизации. Более того, вы больше не можете использовать таблицы для расчета амортизационных расходов. Вместо этого вам придется использовать фактические формулы, на которых основаны таблицы. Проконсультируйтесь со своим налоговым консультантом или в бесплатной публикации IRS 946 «Как амортизировать недвижимость» , для получения подробной информации о том, как это делается.

Компенсация повлияет на налоговую базу

Если вы торгуете каким-либо бизнес-оборудованием, которое использовалось для бизнеса на 100 процентов, в обмен на новое бизнес-оборудование той же категории активов, сделка не будет облагаться налогом, поскольку будет рассматриваться как «обмен аналогичного характера».«

Однако налоговая база нового оборудования будет эквивалентна скорректированной базе старого оборудования плюс любые дополнительные денежные средства, которые вы заплатили за новое оборудование. Эта налоговая база представляет собой максимальную сумму, которую вы можете требовать в качестве амортизации для объекта в налоговых целях.

На обмен автомобилей действуют особые правила. Если вы торгуете транспортным средством, которое частично использовалось для бизнеса, и приобретаете другое транспортное средство, которое будет использоваться в вашем бизнесе, вы должны использовать следующий расчет, чтобы определить амортизируемую основу заменяющего транспортного средства.(Если ваш старый автомобиль был приобретен до 18 июня 1984 г., проконсультируйтесь с налоговым консультантом, чтобы узнать, какой метод лучше использовать.)

Базой для расчета амортизации замененного автомобиля является:

- скорректированная база старого автомобиля, плюс

- любая дополнительная сумма, уплаченная за заменяющий автомобиль, минус

- превышение, если таковое имеется, общей суммы амортизации, которая была бы допустимой в течение лет до торговли, если бы 100 процентов использования транспортного средства было коммерческим и инвестиционным, над общими суммами, фактически допустимыми в качестве амортизации в течение этих лет. годы.

Как заявить о амортизации

Амортизационные отчисления первоначально рассчитываются с использованием формы 4562 IRS, Амортизация и амортизация> , а итоговые суммы переносятся в доход, который вы используете для отчета о доходах и расходах вашего бизнеса (например, форма 1040, Приложение C).

Если вы заполняете свои собственные налоговые декларации, вам может потребоваться более подробное объяснение того, как именно сообщать о амортизационных отчислениях.

В большинстве случаев ваши амортизационные отчисления будут внесены в форму IRS 4562, Амортизация и амортизация, , а затем общая сумма будет перенесена в ваш график C, если вы являетесь индивидуальным предпринимателем, или в форму 1120 для корпорации C. Форма 1120S для корпорации S или форма 1065 для партнерства или LLC.

Вы должны подать форму 4562 в следующих случаях:

- в течение первого года, когда вы заявляете о возмещении износа или амортизации любого конкретного объекта недвижимости,

- за любой год, в который вы претендуете на избрание по разделу 179 (включая сумму, перенесенную с предыдущего года), и

- за каждый год, в течение которого вы претендуете на амортизацию автомобиля, другого транспортного средства или любого другого перечисленного имущества.

Вам не нужно заполнять эту форму, если вы просто требуете продолжения амортизации имущества, которое не считается зарегистрированным имуществом, или если вы заявляете о расходах на автомобили на основе стандартной нормы пробега.

Не объединяйте амортизационные расходы для более чем одного бизнеса или инвестиционной деятельности в одной и той же Форме 4562. Если вы ведете более одного бизнеса или если вы ведете какой-либо другой вид деятельности, для которого вы можете вычесть амортизацию (например, вы владеете некоторая арендуемая недвижимость, о которой будет сообщено в Приложении E), вам нужно будет рассмотреть расходы по каждому виду деятельности отдельно, чтобы определить, нужно ли вам подавать форму 4562 для этого бизнеса.

Очень часто в одну налоговую декларацию включают несколько форм 4562.Просто убедитесь, что в верхней части формы вы указали название компании или деятельности, к которой относится эта копия формы, а также идентификационный номер работодателя, если он у вас есть.

Если вы (и ваш супруг (а), если подаете совместно) заполняете более одной формы 4562, вам следует использовать одну из форм в качестве «основной» и заполнить Часть I только этой формы. В этом разделе формы вычисляется ваш выбор расходов по Разделу 179 и применяется лимит в долларах, а поскольку лимит применяется «на налогоплательщика», а не «на бизнес-деятельность», вам необходимо суммировать все выбранные вами суммы в одном месте.

Часть V формы относится к автомобилям и другому перечисленному имуществу и, как правило, заполняется первой. Общая сумма расходов по разделу 179, заявленная для этого типа собственности, если таковая имеется, указывается в строке 29 и переносится в начало формы в строку 7. Общая амортизация бонуса (именуемая «специальной амортизационной скидкой» IRS) для всего перечисленного имущества указывается в строке 25. Общая сумма бонусов и регулярной амортизации перечисленного имущества вводится в строке 28 и переносится в начало формы в строку 21.

После того, как вы позаботились о Части V формы, вы можете вернуться и заполнить Часть I, которая поможет вам рассчитать выборы расходов по Разделу 179 для любого нового имущества, введенного в эксплуатацию в течение года, или любого переноса избранных сумма прошлых лет.

Затем заполните Части II и III для любого нового имущества, кроме автомобилей и перечисленного имущества, введенного в эксплуатацию в течение года, которые были указаны в Части V. Сообщите об амортизации бонусов и прочей амортизации (за исключением перечисленного имущества, указанного в Части V) в Части II.В Части III, если у вас есть более одного объекта недвижимости в классе активов (например, вы приобрели несколько предметов офисной мебели, которые считаются собственностью на семь лет), ваша запись в столбце (c) в Части III будет общая основа для всех предметов в классе, и ваша запись в столбце (g) будет общими амортизационными отчислениями для всех предметов в классе.

Часть III просит вас суммировать ваши амортизационные отчисления для «старой» собственности, то есть любой собственности, не введенной в эксплуатацию впервые в текущем налоговом году.Общая сумма имущества, введенного в эксплуатацию в 1987 году или позже, заносится в строку 17.

Общая сумма ваших амортизационных отчислений рассчитывается в строке 22, а затем переносится в соответствующую таблицу C (или другую форму).

Амортизационные отчисления учитываются отдельно в части VI формы 4562 (строки 42-44). После ввода сюда они не добавляются к остальным амортизационным отчислениям. Вместо этого они переносятся как «прочие расходы» в ваш график C и должны быть указаны отдельно на обратной стороне этой формы.См. Наше обсуждение того, как вычислить амортизационные расходы в контексте начальных расходов.

Налоговая база для унаследованного и подаренного имущества

Очень распространенный, но часто упускаемый из виду аспект налогообложения доходов касается налоговых последствий продажи физическим лицом актива, полученного по наследству или в качестве подарка. Когда такая недвижимость продается, возникает вопрос, получил ли продавец налогооблагаемую прибыль. Определение прибыли зависит от ключевого фактора, известного как «базис», который, по сути, представляет собой показатель, относительно которого измеряется цена продажи, чтобы показать, была ли прибыль или убыток.

Если физическое лицо продает приобретенный им актив, его основой для определения прибыли или убытка от последующей продажи актива обычно является его стоимость. Если имущество было получено по наследству или в дар, то, конечно, получатель не несет никаких затрат. Федеральное налоговое законодательство предусматривает ряд правил для создания базы в таких ситуациях.

Расчет основы наследуемого имущества

Общее правило, которое обычно выгодно для налогоплательщиков, состоит в том, что основа получателя наследуемого имущества увеличивается (или уменьшается) от стоимости наследника до справедливой рыночной стоимости актива по дата смерти умершего.Преимущество увеличения базиса продемонстрировано на примере умершего, который купил акции за 500 долларов и удерживал инвестиции до своей смерти, после чего акции выросли в цене до 1 миллиона долларов. Лицо, получившее акции после смерти умершего, возьмет увеличенную базу в размере 1 миллиона долларов — справедливую рыночную стоимость акций на момент смерти умершего. Следовательно, при последующей продаже акций получателем повышение стоимости от 500 до 1 миллиона долларов не будет признано для целей налога на прибыль, а получатель акций будет облагаться налогом только на прибыль, представленную любым повышением стоимости акций сверх 1 миллион долларов.

Расчет основы для одаренной собственности

Правила в отношении основы в случае подарка не допускают увеличения расчета и зависят от того, рассчитывается ли основа для целей получения прибыли или убытка. Для определения прибыли используется та же база, что и у донора, и она называется «переходящей» базой. В приведенном выше примере, если человек, который приобрел акции за 500 долларов, решает передать их получателю в качестве подарка и не хранит их до своей смерти, получатель берет те же 500 долларов, что и даритель.Следовательно, если получатель продаст акции, когда их стоимость достигнет 1 миллиона долларов, налоговые обязательства будут основаны на прибыли в размере 999 500 долларов. Выбор между передачей оцениваемого актива в подарок и удержанием его до смерти может иметь решающее значение для целей налогообложения получателя налога при последующей продаже.

Если актив, переданный в дар, обесценивается до значения ниже первоначальной стоимости дарителя, за основу получателя берется справедливая рыночная стоимость актива на момент подарка.Таким образом, в примере с акциями, если акции, которые стоили дарителю 500 долларов, стоили 250 долларов на момент дарения и обесценились до 150 долларов на момент последующей продажи получателя, получатель мог бы оценить свои потери в качестве основы. 250 долларов, и его убыток составит 100 долларов. Если, однако, акции стоили 600 долларов на момент подарка, но упали до 300 долларов к моменту последующей продажи получателя, основанием для убытков будет база дарителя в размере 500 долларов (потому что эта цифра ниже 600 долларов. на дату валютирования подарка), и убыток получателя составит 500 долларов за вычетом 300 долларов.

Ни прибыли, ни убытков

В необычной ситуации, когда цена продажи получателя выше, чем стоимость актива на дату подарка, но ниже, чем базовая стоимость дарителя, у получателя не будет ни прибыли, ни убытка. Например, еще раз используя пример акций и основу стоимости донора в 500 долларов, если стоимость акций на момент подарка составляла 300 долларов, а получатель продает акции за 400 долларов, (1) не будет никакой прибыли, потому что для Для получения прибыли получатель будет иметь переходящую основу в размере 500 долларов, что будет больше, чем цена продажи, и (2) не будет убытков, потому что цена продажи в 400 долларов будет измеряться на основе 300 долларов, наименьшей из цен актива. стоимость на момент подарка или основа стоимости дарителя.

База переходящего остатка получателя подарка может быть увеличена, если даритель уплатил федеральный налог на дарение при передаче. Сумма налога на дарение, связанная с увеличением стоимости актива на дату подарка, может быть добавлена получателем к его переходящей основе. Например, если основа стоимости актива для дарителя составляет 50 000 долларов, он передает этот актив в качестве подарка, когда он стоит 100 000 долларов, и он платит налог на дарение в размере 20 000 долларов, прирост стоимости (50 000 долларов) составляет половину от стоимости актива. стоимость актива на момент подарка.Следовательно, получатель имеет право добавить половину обязательства по налогу на дарение (10 000 долларов) к своей переходной базе, в результате чего переходящая база составит 60 000 долларов.

Даже с такими перерывами, с точки зрения налоговых обязательств получателя при последующей продаже, недостатки пожизненных подарков очевидны. Конечно, бывают ситуации, когда немедленная передача собственности столь желательна, и рассмотрение последующих налоговых обязательств получателя не является приоритетом.Нельзя допустить, чтобы экономия на налогах подавляла основные причины самого перевода.

Об авторе