Что такое осз в ипотеке: Что такое остаток ссудной задолженности ОСЗ? -Вопросы и ответы

Страхование ипотечного кредита, страхование ипотеки

Страховая сумма устанавливается в размере не меньшем, чем сумма ипотечного кредита, увеличенная на 10%, при этом страховая сумма ежегодно снижается (по желанию страхователя) по мере уменьшения задолженности заемщика по ипотечному кредиту, т.е. с каждым годом расходы страхователя по уплате страховых премий будут уменьшаться.

Страховая сумма устанавливается в валюте кредита.

Договор ипотечного страхования заключается на срок, равный сроку действия кредитного

договора, либо на 1 год с обязательной последующей пролонгацией до окончания действия кредитного

договора.

Страховая премия по договору ипотечного страхования уплачивается ежегодно, в соответствии с графиком. Если вы погасите ипотечный кредит досрочно, то страховая компания вернет вам часть годового страхового взноса за неистекший период страхования.

Оплачивать страховой взнос по страхованию жизни, потери трудоспособности (при наличии в договоре такого обязательства) и страхованию предмета ипотеки необходимо ежегодно.

Как направить Договор страхования в банк

Памятка по ипотеке

Уважаемый клиент!

Напоминаем Вам, что ежегодно:

Важно! Теперь документы можно направлять через электронный почтовый ящик – kk@uralsibbank. ru. Вам необходимо только сделать скан.

копии документов, подтверждающих оплату страховой премии (страховых взносов) по заключаемым

договорам страхования. В заголовке или тексте сообщения необходимо указать номер кредитного

договора и ФИО Заемщика.

ru. Вам необходимо только сделать скан.

копии документов, подтверждающих оплату страховой премии (страховых взносов) по заключаемым

договорам страхования. В заголовке или тексте сообщения необходимо указать номер кредитного

договора и ФИО Заемщика.

Ипотечное страхование

Ипотечный кредит – хороший выбор для тех, кто мечтает о собственном доме. Но ипотека это и серьезное обязательство. Мы предлагаем страховые программы, которые помогут погасить кредит даже при чрезвычайных ситуациях.

Оплата ипотечного страхования

С помощью сервиса УРАСИБ Страхование

вы можете погашать платежи не выходя

из дома

Страхование жизни, имущества и титула при ипотеке или кредите

При оформлении ипотеки Банки, как правило, настаивают на оформлении договора комплексного ипотечного страхования. В рамках данного договора происходит финансовая защита жизни, имущества и права собственности заемщика.

В рамках данного договора происходит финансовая защита жизни, имущества и права собственности заемщика.

Требования к договору страхования Банки выдвигают следующие:

Страховая сумма (максимальный размер выплаты), как правило, должна быть больше суммы кредита на 10 %, а срок страхования должен быть равен сроку кредита. Выгодоприобретателем первой очереди является Банк.

Мы рекомендуем нашим клиентам страховать приобретаемое жилье (дом, квартиру …) на его полную стоимость (стоимость аналогичного жилья на рынке), так, при наступлении страхового случая, вы будете защищены наилучшим образом. Если жилье было застраховано только на сумму ипотечного кредита, а не на полную стоимость, то полученных по страховке средств может не хватить на его восстановление.

Стоимость жизни оценить нельзя! Поэтому здесь можно оставить страховую сумму равной сумме кредита и увеличенной на 10 %. При страховом событии страховая компания возьмет на себя обязательства по погашению ипотечного кредита.

Жилье в данном случае переходит в полноправную собственность заемщика или его наследников.

Жилье в данном случае переходит в полноправную собственность заемщика или его наследников.При потере права собственности (к примеру, обнаружился родственник предыдущих владельцев, который претендует на имущество), получателем страховой выплаты будет банк, предоставивший кредит. В данном случае кредитор получит остаток задолженности заемщика, а сам заемщик может получить разницу стоимости жилья и ипотечного кредита, если застраховал его на полную стоимость.

Страховые платежи по ипотечному кредитованию осуществляются один раз в год и рассчитываются в зависимости от остатка задолженности заемщика. Если кредит был погашен досрочно, то вы можете также досрочно расторгнуть и страховой договор. Если досрочное погашение было частичным, то можно обратиться в страховую компанию за перерасчетом страховой премии.

Оформить заявку на страхование ипотеки

Страхование для ипотекиКак продлить полис ипотечного страхования Совкомбанк Страхование

Договор ипотечного страхования заключается на весь срок действия кредитного договора. Страховые взносы оплачиваются ежегодно.

Страховые взносы оплачиваются ежегодно.

Информация о дате и сумме платежа указана в графике уплаты страховых взносов, который является приложением к договору ипотечного страхования (при его наличии).

Если к договору ипотечного страхования график уплаты страховых взносов не прилагается, то для расчета очередного страхового взноса необходимо предоставить в страховую компанию актуальный остаток задолженности по кредиту (ОСЗ). Просим заблаговременно связаться с сотрудником отдела страхования ипотечных рисков по электронной почте или телефону.

Если вы знаете сумму очередного платежа, произвести оплату можно удобным для вас способом.

Платите так, как удобно вам:

Банковской картой*К оплате принимаются банковские карты Visa, MasterCard, Maestro, Мир, Халва. При оплате комиссия не взимается.

* Перед поездкой в офис компании уточняйте возможность отплаты банковской картой по тел.

Вы можете оплатить полис через любой банк, действующий на территории РФ. Если вы хотите оплатить полис с помощью безналичного платежа, вам понадобятся наши реквизиты:

«Совкомбанк страхование» (АО)

ИНН 7812016906

р/сч 40701810412010170604

Филиал «Корпоративный» ПАО «Совкомбанк» в г.Москве

к/сч 30101810445250000360

БИК: 044525360

КПП: 783501001

В назначении платежа необходимо указывать: «Оплата по договору страхования № (указывается номер договора страхования). НДС не облагается».

Юридический адрес:

196084, Санкт-Петербург, Московский пр. д. 79 а, лит. А.

Загрузить реквизиты (PDF)

За безналичный перевод банки могут взимать комиссии. Размер комиссии уточняйте в банке, где вы планируете осуществить перевод.

Заемщикам АО «Райффайзенбанк»

Если вы являетесь заемщиком АО «Райффайзенбанк», вы также можете произвести оплату страхового взноса в банке. При наличии заявления в банке на безакцептное списание денежных средств в счет оплаты по договору ипотечного страхования вы должны обеспечить необходимую сумму на своём счёте.

При наличии заявления в банке на безакцептное списание денежных средств в счет оплаты по договору ипотечного страхования вы должны обеспечить необходимую сумму на своём счёте.

Ипотека для владельцев бизнеса — СПБ

До не давнего времени получить ипотеку собственнику бизнеса было проблематично. Не секрет, что банки считают бизнесменов более высоко-рисковыми заёмщиками, чем тех, кто работает по найму. Но время идет и все меняется.

Бизнес в России развивается быстрыми темпами: успешных людей, тех, кто открывают своё дело, становится с каждым годом все больше. Собственники бизнеса так же, как наёмные сотрудники, стремятся улучшить свои жилищные условия, и зачастую обращаются в банк за ипотечным кредитом.

Получить ипотеку как наемный сотрудник?

Нередко, собственники бизнеса работают у себя же в организации наемными сотрудниками, например, директором или бухгалтером, и наивно полагают, что можно получить ипотечный кредит одним из самых удобных способов и без лишней траты времени на сбор документов, а именно получить ипотеку, как наемный сотрудник с минимальным пакетом документов. Но, к сожалению, это не всегда так. Банки все равно видят, что клиент является собственником бизнеса, и начинают мучить бизнесмена кучей бумаг.

Но, к сожалению, это не всегда так. Банки все равно видят, что клиент является собственником бизнеса, и начинают мучить бизнесмена кучей бумаг.

Сложности получения ипотечного кредита владельцам бизнеса

Получение ипотечного кредита в банке может занять от одной до трех недель, а в некоторых случаях срок может составлять и до полутора месяцев, большую часть этого времени занимает сбор и согласование необходимых документов. Получение ипотечного кредита владельцем бизнеса более сложный процесс и, как правило, процентные ставки выше, чем у наемных сотрудников. К тому же, банк требует дополнительные документы не только по собственнику, но и по деятельности самого предприятия.

Многие банки, помимо официальной отчетности, так же рассматривают и управленческую отчетность, которую, как правило, собственники ведут для себя и никому показывать ее не хотят. В совокупности, это дает возможность собрать как можно больше информации о предприятии, а так же может понадобиться, чтобы правильно оценить финансовое состояние компании и платежеспособность будущего заемщика.

Документы для получения ипотеки владельцам бизнеса

Общий список необходимых документов для получения ипотеки:

- Справка с места работы о размере дохода

- Копия свидетельства о государственной регистрации юридического лица

- Копия лицензий (если применимо)

- Копии учредительных документов:

- для ЗАО и ОАО: выписка из реестра акционеров

- для ООО: копия Устава и выписка из Списка участников (копия списка участников), или выписка из ЕГРЮЛ

- Копии форм №1 и № 2 за предыдущий налоговый период (год) и за последний отчетный период

- Копия налоговой декларации по УСН за предыдущий год

- Единый налог на вмененный доход (ЕНВД)

- Копия налоговой декларации ЕНВД за последний квартал

- Копия документа, подтверждающего факт уплаты налога за последний отчетный период

- (платежное поручение/ квитанция/ справка из налоговых органов)

- действующих договоров аренды офисных/ складских/ производственных помещений

- и/или Свидетельств о государственной регистрации права на офисные/ складские/ производственные помещения и т.

д.

д.

Из всего вышеперечисленного следует ипотека для собственника бизнеса занятие не самое простое. Очень важным условием является выбор банка.

А от себя хочется добавить, что в соответствие с Миссией нашей компании, мы стремимся сделать жизнь людей проще и приятнее, помогая им реализовать их мечту. Тем более для людей, которые создают новые рабочие места в нашей стране на свой страх и риск, заслуживают максимальной поддержки при получении ипотеки для покупки квартиры, загородной недвижимости или коммерческой недвижимости в Санкт-Петербурге и Ленинградской Области.

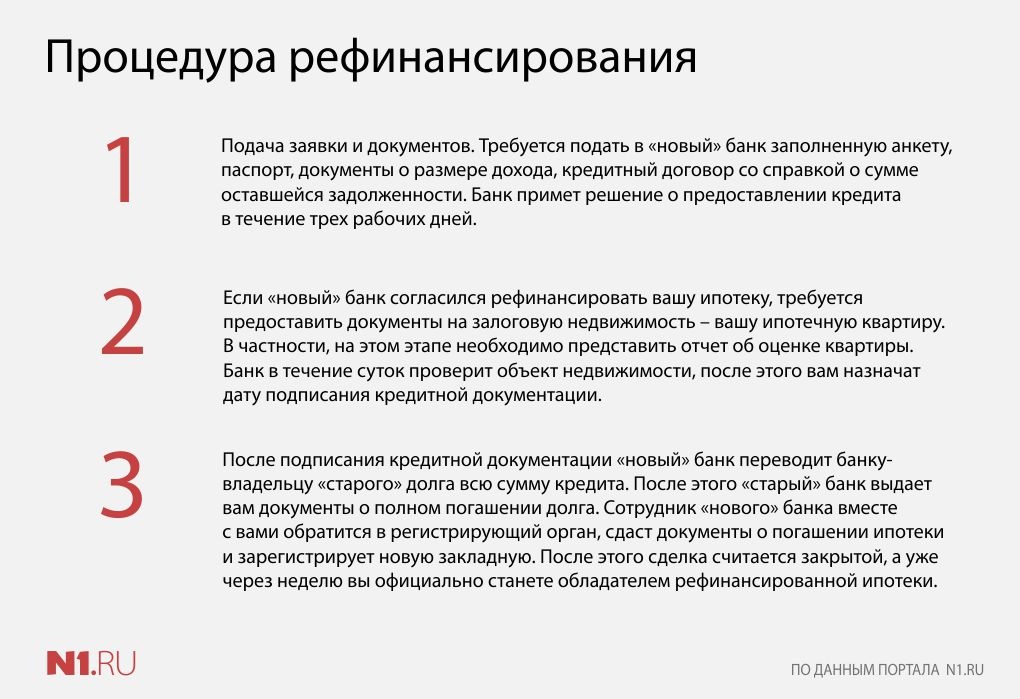

Рефинансирование ипотечных кредитов — ипотечный продукт года

В связи со снижением ключевой ставки и инфляции, наметился общий тренд на снижение кредитных ставок по всем банковским продуктам. Ипотечные кредитные ставки за последние два-три года постепенно стали снижаться с уровня 13-14% до 11% (на 01.07.17 по данным ЦБ) и продолжают снижаться. Этого снижения стало достаточно, чтобы заемщики стали обращаться в банки с просьбой рефинансировать их ипотечный кредит по более низкой ставке.

В первой половине 2017 года на волне спроса, банки стали разрабатывать и внедрять программы рефинансирования. Аналитический Центр компании ООО «РУСИПОТЕКА» проанализировал текущее состояние рынка рефинансирования, что отразилось в двух статьях руководителя аналитического центра Сергея Гордейко:

Также мы провели опрос среди ведущих экспертов ипотечного рынка и попросили ответить на два вопроса:

- При каких условиях банкам интересно рефинансировать своих собственных заемщиков?

- Сколько продлится рост рефинансирования относительно других ипотечных программ?

Карина Кучерук, — начальник управления ипотечных продаж, Банк Уралсиб

На сегодняшний день у нас нет программ рефинансирования внутренних клиентов, своих заёмщиков. Программа рефинансирования для клиентов с улицы, имеет главной целью привлечение новых клиентов за счет заемщиков других банков. Программа набирает обороты, пользуется большим спросом и, безусловно, будет являться в текущем году одной из топовых позиций продуктовой линейки. Для клиента это отличная возможность рефинансировать все имеющиеся кредиты и кредитные карты, а не только ипотечный кредит другого банка под более низкую ставку. Важным фактором в динамике роста программы рефинансирования по отношению к другим кредитным программам, является возможность увеличения суммы кредита. Клиенты, которые предпочитают гасить кредиты досрочно и понимают, что увеличив сумму смогут позволить себе покупку дачи ли новый хороший ремонт, начинают пользоваться этим продуктом. Уверена, что этот продукт будет активно развиваться до тех пор, пока снижение кредитных ставок не замедлят свою динамику.

Для клиента это отличная возможность рефинансировать все имеющиеся кредиты и кредитные карты, а не только ипотечный кредит другого банка под более низкую ставку. Важным фактором в динамике роста программы рефинансирования по отношению к другим кредитным программам, является возможность увеличения суммы кредита. Клиенты, которые предпочитают гасить кредиты досрочно и понимают, что увеличив сумму смогут позволить себе покупку дачи ли новый хороший ремонт, начинают пользоваться этим продуктом. Уверена, что этот продукт будет активно развиваться до тех пор, пока снижение кредитных ставок не замедлят свою динамику.

Какой самый главный интерес банка при рефинансировании своих клиентов? Самый эффективный тот, кто, снижая ставку по текущему портфелю, увеличивает его объем. Помимо планов продаж, важным показателем является объем, качество портфеля и его доходность. Время бездумного демпинга и отчаянного пиара прошло. Теперь важно всем игрокам сохранять доходность, выполняя планы продаж.

Екатерина Синельникова, — руководитель бизнеса ипотечное кредитование дирекции розничного бизнеса, Банк Санкт-Петербург

Рефинансирование собственных заемщиков станет интересным банкам, если будут изменены подходы к данному продукту на уровне законодательства, а именно:

а) исключение требований ЦБ в части признания изменений условий кредитования, которые осуществляются при внутреннем рефинансировании, реструктуризацией с дальнейшими последствиями в форме увеличения размера резерва по данным ссудам и необходимости осуществления дальнейшего мониторинга финансового положения и качества обслуживания по данной ссуде;

б) возможность включения данных ссуд в портфель кредитов для целей секьюритизации;

в) возможно, в каком-то виде государственная поддержка банка.

Считаю, что рост рефинансирования будет популярным, пока активно снижается ключевая ставка.

Павлов Антон, — директор департамента кредитования и страховых продуктов Абсолют Банк

Запуск программы по рефинансированию кредитов внутри банка имеет несколько сложностей. Есть кредитный договор, подписывая который клиент соглашается на определенные условия предоставления кредита — размер ссуды, срок кредитования, процентная ставка и прочие параметры. Если банк будет постоянно пересматривать условия кредитования по действующим кредитам, то это приведет к повышению рисков и существенному увеличению операционных затрат, что в конечном итоге отразится на величине процентной ставки. В настоящее время данный продукт не является массовым, так как для клиента рефинансирование — это определенные временные и финансовые затраты (услуги оценочной компании, страховании, справки от банка-кредитора и пр.), поэтому далеко не для всех заемщиков рефинансирование является лучшим решением. Если разница в ставках меньше 1,5 процентного пункта, то выгода неочевидна. Если с момента оформления кредита прошло уже более половины срока, то также это не всегда рационально (при аннуитетных платежах вначале выплачиваются проценты, а потом тело кредита).

Есть кредитный договор, подписывая который клиент соглашается на определенные условия предоставления кредита — размер ссуды, срок кредитования, процентная ставка и прочие параметры. Если банк будет постоянно пересматривать условия кредитования по действующим кредитам, то это приведет к повышению рисков и существенному увеличению операционных затрат, что в конечном итоге отразится на величине процентной ставки. В настоящее время данный продукт не является массовым, так как для клиента рефинансирование — это определенные временные и финансовые затраты (услуги оценочной компании, страховании, справки от банка-кредитора и пр.), поэтому далеко не для всех заемщиков рефинансирование является лучшим решением. Если разница в ставках меньше 1,5 процентного пункта, то выгода неочевидна. Если с момента оформления кредита прошло уже более половины срока, то также это не всегда рационально (при аннуитетных платежах вначале выплачиваются проценты, а потом тело кредита).

Мы ожидаем, что со снижением ставок спрос на рефинансирование будет расти. По нашим прогнозам доля данного продукта может достигнуть 20-25% от объемов вновь выдаваемых ипотечных кредитов уже в 2019-2020 гг.»

По нашим прогнозам доля данного продукта может достигнуть 20-25% от объемов вновь выдаваемых ипотечных кредитов уже в 2019-2020 гг.»

Виктория Новская, — начальник управления партнерских продаж департамента розничного бизнеса Банк ЗЕНИТ

Рефинансирование собственных заемщиков для банков весьма болезненная процедура. Во-первых, это не приветствуется ЦБ РФ. С формальной точки зрения изменение условий по кредиту в сторону смягчения и/или выдача нового кредита на погашение действующего кредита расценивается как признаки ухудшения положения заемщика, а значит кредитор должен досоздать под такой кредит резервы, что крайне болезненно для банковских нормативов и накладно для акционеров.

Во-вторых, это дополнительные операционные затраты, которые, как правило, не окупаются

В-третьих, это еще и финансовые потери в виде снижения процентной ставки, что в совокупности с двумя вышеуказанными причинами зачастую делает рефинансирование внутри банка финансово-бессмысленной процедурой.

Если, к примеру, взять европейскую практику, то там считается нормальной ситуация, когда заемщики раз в 3-4 года мигрируют из банка в банк, это считается естественной миграцией клиентов. При этом это вовсе не означает, что эту ситуацию надо «пустить на самотек». В реальной жизни уже достаточно много банков перешли на расчет life time value по клиентам, и здесь очевидно, что кредит становится продуктом-якорем для большинства клиентов. Это означает, что если заемщик имеет другие продукты банка, то иногда выгоднее проиграть в одном продукте, чтобы в целом клиент остался в банке и принес пусть меньше, но все-таки доход.

Считаю, что рост программы рефинансирования был ожидаем из-за последних корректировок ключевой ставки со стороны ЦБ, что заставило коммерческие банки снизить свои ставки по розничному кредитованию. Поэтому этот существенный рост будет продолжаться только до тех пор, пока ставки не будут зафиксированы на каком-то среднем уровне, без существенных скачков в краткосрочном временном интервале. «

«

Денис Алферов, — начальник управления по работе с партнерами, Юникредит Банк

Сегодня рефинансирование ипотечных кредитов рассматривается прагматично: если текущая ставка на рынке ниже той, что в кредитном договоре, клиенту выгодно рефинансировать кредит. С учётом снижения рыночных ставок и упрощения процедуры, такая услуга очень востребована в последнее время, но при этом банки редко оказывают её для собственных заёмщиков. Объёмы рефинансирования будут значимыми, пока сохраняется большой объём клиентов со ставками выше 12% — по нашей оценке, это продлится как минимум до конца 2018 года.

Назар Аржанников, — руководитель группы аналитики рынка ипотечного, Банк ДельтаКредит

Банкам интересно рефинансировать своих собственных заемщиков при условии наличия у заемщика кредитов в других банках, помимо основного, для того, чтобы частично компенсировать снижение ставки выдачей допсредств на погашение остальных кредитов в других банках. Либо при условии продажи дополнительных кросс-продуктов (потребительский кредит, автокредит, комиссионных продуктов). Так же это интересно с целью удержать клиента, в случае, если он намерен рефинансироваться в другом банке (ведь в таком случае банк лишается процентных доходов вообще).

Либо при условии продажи дополнительных кросс-продуктов (потребительский кредит, автокредит, комиссионных продуктов). Так же это интересно с целью удержать клиента, в случае, если он намерен рефинансироваться в другом банке (ведь в таком случае банк лишается процентных доходов вообще).

Рынок понимает, что в первую очередь будут рефинансироваться клиенты, оформившие ипотечный кредит в первой половине 2015 года (в особенности 1 кв 2015). Есть также понимание, что такие клиенты уже активно начали рефинансироваться, поскольку жизненный цикл кредита у таких заемщиков находится в своей «молодой» стадии, до 2,5 лет, при среднем сроке запрашиваемого кредита 175 мес в тот период (по данным ЦБ), и в рефинансировании у таких клиентов есть рациональная выгода.

Что касается динамики, то наиболее финансово-грамотные из таких заемщиков также понимают, что на текущем рынке как минимум до конца 2017 года ставка может снижаться каждый квартал на 0,5-0,75%, таким образом есть смысл подождать и получить более низкий процент.

Я ожидаю локальный всплеск рефинансирования осенью (в целом можно говорить о 2-м полугодии 2017), через 2-3 недели после очередного решения о снижении ставки ЦБ РФ, что приведет к опережающей динамике роста рефинансирования относительно широкого рынка ипотеки. Как только этот пул заемщиков рефинансируется, то динамика рынка ипотеки и рынка рефинансирования должна выровняться и доля сделок по рефинансированию должна выйти на пологую прямую, относительно постоянную к динамике рынка ипотеки.

Александр Бунин, — руководитель развития кредитных продуктов дирекции по развитию розничных продуктов, АК БАРС» БАНК

Рефинансирование для банков интересно при условии кредитования TOP UP (сумма вновь выдаваемого кредита больше, чем ОСЗ рефинансируемого кредита: рефинансируется собственный кредит и кредит(ы) в другом банке(ах). Считаю, что рост продлится до тех пор, пока предложения по рефинансированию будут выгоднее, чем условия по ранее выданным кредитам, ОСЗ по которым еще достаточно большой, и период обслуживания составил не более 5 лет.

РУСИПОТЕКА, 24.08.2017

Ипотека

Ипотека является популярным банковским продуктом, позволяя многим людям решать их жилищный вопрос. При ипотечном кредитовании клиент получает кредит для приобретения недвижимости или другие цели. Его обязательством перед кредитором является погашение кредита, а обеспечением объект недвижимости. При всем при этом в качестве залога возможно использовать не только жилье, но также остальные объекты недвижимости — землю, автомобиль, яхту и т.д. Недвижимость,приобретенная засчет ипотеки, является собственностью заемщика кредита с момента приобретения.

Ипотечный кредит, в отличие от других займов обладает определенными особенностей:

Большой срок расчета по кредиту

Срок кредитования при оформлении ипотеки составляет может варьироваться в зависимости от условий банка и возможностей заемщика. По сроку ипотечные кредиты подразделяются на:

— краткосрочный — до 10 лет;

— среднесрочный — от 10 до 20 лет;

— долгосрочный — от 20 до 30 лет.

Это зависит от нескольких ключевых факторах, таких как возраст заемщика, его кредитоспособность и общей суммы займа. исходя из этих показателей рассчитывается минимальный и максимальный срок погашения займа по ипотеке. Как правило платеж по ипотеке не должен быть более 40-60% от дохода семьи.

Залог недвижимости

При оформлении ипотеке недвижимость в качестве залога передается кредитору, а банк и клиент становятся залогодателем и залогодержателем соответственно. Все аспекты этой юридической сделки, прописываются в договоре. После чего договор регистрируется в МФЦ. У банка существуют определенные требования к залоговым объектам недвижимости. Здесь учитываются дата постройки, коммуникации, ликвидность и расположения объекта.

Низкая фиксированная ставка

При расчете ипотеки засчет длительного срока кредитования используется низкая процентная ставка. Сейчас в среднем процент по ипотеке составляет 8-10% годовых. Также есть возможности использования программ гос поддержки ипотеки, где государство компенсирует часть платежей заемщика.

Требования к заемщикам:

Банки в свою очередь предъявляют особые требования к заемщикам. Такие как:

— Гражданство (как правило предпочтение отдается гражданам России)

— Возраст (обязательное требование – дееспособность. Как правило людям от 21 до 55 банки выдают ипотечные кредиты более охотно)

— Стаж клиента (здесь обращают внимание на срок трудовой деятельности, продолжительность работы в текущей организации, непрерывность стажа. Эти показатели свидетельствуют о стабильности дохода клиента и позволяют просчитать риски по сделке)

— Доход (один из главных показателей при одобрении ипотеки, как правило платежи по ипотеки должны составлять не более 40% от дохода семьи. Здесь потребуется справка 2-НДФЛ, отражающая доходы потенциального заемщика)

— Кредитная история (все банки учитывают кредитную историю клиента, если она испорчена – вероятность выдачи ипотеки стремится к нулю. Однако отсутствие кредитной истории как таковой также негативно влияют на принятие решения)

Также при оформлении ипотеки могут быть со заемщики (супругу(супруга), родители, родственники) – это увеличивает возможность положительного решения при одобрении ипотечного кредита.

Платежи по ипотеке

— Равными платежами

Равные платежи предполагают одинаковые выплаты на протяжении всего срока выплат по ипотеке. В данном случае в структуре платежа большая часть суммы пойдет на списание начисленных процентов (порядка 90%) и лишь оставшаяся на списание тела кредита.

Данная схема выгодна в большей степени банкам, нежели клиентам, так как сам основной долг начнет активно погашаться только к концу периода кредитования, когда заемщик выплатит уже основную часть всех процентов.

— Уменьшающимися платежами

Это подразумевает постепенное уменьшение суммы ежемесячных выплат. В данном случае большей частью платежей погашается основной долг. Такой вид погашения выгоден для клиента, так как быстро погашается тело займа, а сумма процентов уменьшается постепенно.

Ипотечный калькулятор показывает итоговую стоимость ипотеки и размер ежемесячных платежей. Заполнив поля, калькулятор покажет процентную ставку, сумму ипотечного кредита, определит срок кредитования, величину первоначального взноса и тип платежей. Благодаря расчету можно понять требуемый уровень дохода и рассчитать предстоящие платежи.

Как правило, клиент рассчитывает свою возможность выплачивать ипотеку исходя из текущей размера заработной платы. Однако, довольно часто возникают ситуации по которым доход может варьироваться от месяца к месяцу – задержки по зарплате, срочные расходы. Поэтому при расчете платежей стоит помнить, что платежи по кредитам должны составлять не более 40%. Пополнять счет, лучше за 5 рабочих дней до списания. Деньги могут поступить с задержкой, и возникнет просрочка по ипотеке. Даже при просрочке платежа на 1 день начисляются пени и могут позвонить из банка, а в кредитной истории будет пометка о просроченной задолженности. Поэтому важно совершать платеж по ипотеке заблаговременно.

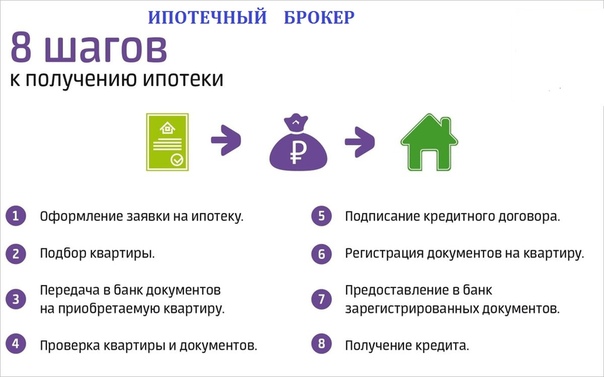

Нужно ли обращаться к ипотечным брокерам

К ипотечным брокерам, как правило, обращаются, когда нет времени изучать и вникать в предложения банков. Ипотечный брокер направляет заявки и собирает необходимые документы. Обладая большим опытом в ипотечных программах, зная современные тенденции.

Если вы уже получали отказы от банков брокер сможет проанализировать причину отказов и направит заявку в банк, в котором на это смотрят лояльно. Также у брокеров есть условия от банков для партнеров, т.е. если заявку в банк подает брокер, ипотеку предлагают по особой, сниженной ставке.

Специалисты Риэлт-Финанс накопили многолетний опыт работы с ипотечными программами и знают все тонкости оформления документов для ипотеки. Поможем подобрать объект недвижимости, подготовим все необходимые документы и подберем оптимальную ипотечную программу именно для Вас.

качество взыскания долгов на рынке розничного кредитования улучшается

В 2017 году качество взыскания так называемых глубоких долгов (с просрочкой свыше 120 дней) растет по большинству типов розничных кредитов. При этом лучше всего взыскиваются долги по автокредитам. Об этом говорится в исследовании Национального бюро кредитных историй (НБКИ).

Так, если остаток ссудной задолженности (ОСЗ) по выданным в 2015 году автокредитам с просрочкой 120 дней снизился в дальнейшем (на 360-й день) на 28%, то снижение ОСЗ по таким кредитам, выданным в 2016 году, составило 47%. Таким образом, взыскание по глубокой просрочке в автокредитовании улучшилось на 19 процентных пунктов.

Существенно улучшилась ситуация и в необеспеченном кредитовании: ОСЗ по потребительским кредитам, выданным в 2016 году, снизилось на 30% (в 2015-м — на 24%), а по кредитным картам — на 42% (в 2015-м— на 30%). Снижение ОСЗ по ипотеке в 2016 году было более скромным: 30% по кредитам, выданным в 2016 году (в 2015-м — 26%). В свою очередь качество взыскания по микрозаймам, напротив, несколько ухудшилось: ОСЗ по займам 2016 года снизился на 21%, тогда как годом ранее был равен 23%.

«Эффективность взыскания растет, однако резервы для ее увеличения достаточно велики, — считает генеральный директор НБКИ Александр Викулин. — Важным этапом повышения качества взыскания стало государственное регулирование профессиональных коллекторов, их обязанность по продолжению ведения кредитной истории заемщиков, чьи долги приобретаются ими по договорам цессии. Это позволяет таким организациям, в частности, получать важную информацию из НБКИ, которая необходима для качественной сегментации должников и мониторинга их финансового поведения. Организации, начавшие сотрудничество с НБКИ, добиваются хороших финансовых результатов и обеспечивают права должников, для которых внесение информации о погашении долга в кредитную историю архиважно с точки зрения восстановления собственной финансовой репутации. По мере подключения всех коллекторских агентств, внесенных в государственный реестр, ситуация с проблемными долгами будет улучшаться».

Источник: Banki.ruЧто такое фиксирование или фиксирование ставки по ипотеке?

Процентные ставки по ипотеке могут меняться ежедневно, иногда ежечасно. Если ваша процентная ставка заблокирована, ваша процентная ставка не изменится между моментом, когда вы получите блокировку ставки, и закрытием, если вы закрываете в течение указанного периода времени и в вашей заявке нет изменений. Блокировка ставок обычно доступна на 30, 45 или 60 дней, а иногда и дольше. Если ваш тариф не заблокирован, он может измениться в любой момент.

У блокировки скорости может быть обратная сторона.Продление может оказаться дорогостоящим, если для вашей транзакции потребуется больше времени. Кроме того, блокировка ставки может заблокировать вам доступ к более низкой процентной ставке, если ставки упадут после того, как вы получите кредитное предложение.

Некоторые кредиторы могут заблокировать вашу ставку в рамках выдачи ссуды, а некоторые нет. Проверьте вверху страницы 1 вашей ссуды, чтобы узнать, заблокирована ли ваша ставка и на какой срок.

Если ваша ставка заблокирована, она все равно может измениться, если в вашем заявлении есть изменения, включая сумму кредита, кредитный рейтинг или подтвержденный доход.

Вот несколько распространенных причин, по которым ваша процентная ставка может измениться, даже если она заблокирована:

- Вы решили изменить вид запрашиваемой ссуды или размер вашего первоначального взноса.

- Оценка дома, который вы хотите купить, оказалась выше или ниже ожидаемой.

- Ваша кредитная оценка изменилась, например, из-за того, что вы подали заявку или взяли новую ссуду, или пропустили платеж по существующей ссуде или кредитной карте.

- Ваш кредитор не смог документально подтвердить ваши сверхурочные, бонусы или другие доходы.

Политика блокировки ставок зависит от кредитора. Чтобы избежать сюрпризов, спросите:

- «Что это значит, если я заблокирую свою ставку сегодня?»

- «Какие сроки фиксации ставки указаны в этой смете кредита?»

- «Доступна ли более короткая или более длительная блокировка тарифа и по какой цене?»

- «Что делать, если мое закрытие задерживается и срок действия блокировки истекает?»

- «Если я заблокирую свою ставку, существуют ли условия, при которых моя ставка все еще может измениться?»

- «Что произойдет, если я заблокирую свою ставку, и процентные ставки упадут?»

Если вы решили получить блокировку ставки, вы должны убедиться, что ваше соглашение о блокировке ставки достаточно длительное, чтобы покрыть время до закрытия вашего кредита.Если вы обеспокоены тем, что период блокировки ставки может быть слишком коротким, попросите своего кредитора перейти на более длительный период блокировки ставки сейчас.

Подсказка: В вашей оценке ссуды будет указано, заблокирована ли ваша ставка, но она не предоставит вам информацию о том, сколько будет стоить продление блокировки ставки, сколько вы платите за определенные временные рамки блокировки ставки, или можете ли вы заплатить больше или меньше за другой период времени. Вы должны спросить об этих деталях.

Ключевые условия ипотеки | Бюро финансовой защиты прав потребителей

Правило платежеспособности — это разумное и добросовестное решение, которое требуется от большинства ипотечных кредиторов, чтобы вы могли выплатить ссуду.

Прочитайте больше Ипотека с регулируемой процентной ставкой (ARM) — это тип ссуды, для которой процентная ставка может изменяться, обычно в зависимости от процентной ставки индекса. Ваш ежемесячный платеж будет увеличиваться или уменьшаться в зависимости от начального периода кредита, предельных ставок и процентной ставки индекса. С ARM процентная ставка и ежемесячный платеж могут быть ниже, чем для ипотеки с фиксированной ставкой, но и процентная ставка, и ежемесячный платеж могут значительно увеличиться.

Узнайте больше о том, как работают ARM и что следует учитывать.

Амортизация означает погашение кредита регулярными платежами с течением времени, так что сумма вашей задолженности уменьшается с каждым платежом. Большинство жилищных ссуд амортизируются, но некоторые ипотечные ссуды не амортизируются полностью, а это означает, что вы все равно будете должны деньги после совершения всех платежей.

Некоторые жилищные ссуды допускают выплаты, которые покрывают только сумму причитающихся процентов или сумму, меньшую, чем причитающиеся проценты. Если выплаты меньше суммы процентов, подлежащих уплате каждый месяц, сальдо по ипотеке скорее будет расти, чем уменьшаться. Это называется отрицательной амортизацией. Другие кредитные программы, которые не полностью амортизируются в течение срока кредита, могут потребовать единовременной выплаты крупной суммы в конце срока кредита. Убедитесь, что вы знаете, какой тип ссуды вы получаете.

Узнайте больше о процессе покупки жилья.

Это означает сумму денег, которую вы занимаетесь у кредитора, за вычетом большей части авансовых платежей, которые кредитор взимает с вас.

Прочитайте большеГодовой доход является фактором при подаче заявки на ипотечный кредит и обычно относится к вашему общему заработанному доходу до налогообложения за год.Годовой доход может включать доход от полной или неполной занятости, самозанятости, чаевых, комиссионных, сверхурочных, бонусов или других источников. Кредитор будет использовать информацию о вашем годовом доходе и существующих ежемесячных долгах, чтобы определить, есть ли у вас возможность погасить ссуду.

Будет ли кредитор полагаться на конкретный источник дохода или сумму при рассмотрении вашего вопроса о ссуде, часто будет зависеть от того, можете ли вы разумно ожидать продолжения получения дохода.

Узнайте больше о том, почему ваша способность выплатить долг важна для кредиторов.

Годовая процентная ставка (APR) — это более широкая мера стоимости заимствования денег, чем процентная ставка. Годовая процентная ставка отражает процентную ставку, любые баллы, комиссию ипотечного брокера и другие сборы, которые вы платите, чтобы получить ссуду. По этой причине ваша годовая процентная ставка обычно выше, чем ваша процентная ставка.

Узнайте, как сравнивать APR

Плата за оценку — это стоимость оценки дома, который вы планируете купить или уже владеете. Оценка дома дает независимую оценку стоимости недвижимости. В большинстве случаев выбор оценщика и любые связанные с этим расходы зависят от вашего кредитора.

Узнайте больше о процессе покупки жилья.

Автоматические платежи позволяют настроить периодические платежи по ипотеке через ваш банк. Автоматические платежи могут быть удобным способом убедиться, что вы производите платежи вовремя.

Для ипотечных кредитов разовая ссуда означает, что ссуда имеет более крупный, чем обычно, разовый платеж, обычно в конце срока ссуды.Этот единовременный платеж называется «воздушным платежом», и он выше, чем другие ваши платежи, а иногда и намного выше. Если вы не можете заплатить балансовую сумму, вам, возможно, придется рефинансировать, продать свой дом или столкнуться с потерей права выкупа.

Узнайте, почему раздельные ссуды могут быть рискованными.

При двухнедельном плане выплат ипотечный обслуживающий персонал получает половину вашего ежемесячного платежа каждые две недели, в результате в течение года было произведено 26 выплат (всего один дополнительный ежемесячный платеж в год).Внося дополнительные платежи и применяя платежи к основному долгу, вы, возможно, сумеете досрочно погасить свой кредит. Прежде чем выбрать двухнедельный платеж, обязательно ознакомьтесь с условиями своего кредита, чтобы узнать, не будет ли на вас штраф за предоплату, если вы это сделаете. Проверьте, взимает ли ваш сервисный центр какие-либо комиссии за двухнедельный план оплаты. Вы можете достичь той же цели без комиссии, выплачивая дополнительный ежемесячный платеж по ипотеке каждый год.

Строительная ссуда — это обычно краткосрочная ссуда, которая предоставляет средства для покрытия затрат на строительство или ремонт дома.

Прочитайте большеОбычная ссуда — это любая ипотечная ссуда, которая не застрахована или не гарантирована государством (например, в рамках кредитных программ Федерального жилищного управления, Департамента по делам ветеранов или министерства сельского хозяйства).

Узнайте больше об обычных и других типах ссуд.

Совещатель или созаемщик — это тот, кто соглашается взять на себя полную ответственность за выплату ипотечного кредита вместе с вами. Это лицо обязано выплатить все пропущенные платежи и даже полную сумму кредита, если вы не заплатите. Некоторые ипотечные программы выделяют совладельца как человека, не имеющего права собственности и не имеющего доли владения заложенным домом.Наличие поручителя или созаемщика по ипотечному кредиту дает вашему кредитору дополнительную уверенность в том, что ссуда будет возвращена. Но кредитная история и финансы вашего со-подписавшего или созаемщика окажутся под угрозой, если вы не погасите ссуду.

Узнайте больше о процессе покупки жилья.

Кредитная история — это запись о ваших кредитных счетах и история своевременных платежей, как показано в вашем кредитном отчете.Компании, предоставляющие потребительские отчеты, также известные как компании по предоставлению кредитной информации, собирают и обновляют информацию о вашей кредитной истории и предоставляют ее другим предприятиям, которые используют ее для принятия решений о вас. В кредитных отчетах содержится информация о вашей кредитной активности и текущей кредитной ситуации, например, история выплат по кредитам и состояние ваших кредитных счетов.

Узнайте больше о проверке кредитной истории перед покупкой дома.

Терпение — это когда ваш обслуживающий персонал позволяет вам временно выплачивать ипотечный кредит по более низкой ставке или временно прекратить выплату ипотеки.Ваш обслуживающий персонал может предоставить вам воздержание, если, например, вы недавно потеряли работу, пострадали от стихийного бедствия, или из-за болезни или травмы, которые увеличили ваши расходы на медицинское обслуживание. Терпение — это вид уменьшения потерь.

Подробнее о воздержании от выплаты ипотечного кредита

В зависимости от типа ссуды могут быть разные варианты отказа. Вы должны связаться со своим кредитным агентом, чтобы запросить отсрочку. Помните, что вам придется компенсировать эти пропущенные или уменьшенные платежи по окончании периода воздержания.

Если вы пострадали от коронавируса

Получите дополнительную информацию о вариантах выплаты ипотечного кредита.

Кредитная линия собственного капитала (HELOC) — это кредитная линия, которая позволяет вам брать взаймы под залог собственного капитала. Собственный капитал — это сумма, которую в настоящее время стоит ваша собственность, за вычетом суммы любой ипотечной ссуды на вашу собственность.В отличие от ссуды под залог собственного капитала, HELOCs обычно имеют регулируемые процентные ставки. Для большинства HELOC вы получите специальные чеки или кредитную карту, и вы можете занимать деньги на определенное время с момента открытия учетной записи. Этот период времени известен как «период розыгрыша». В течение «периода розыгрыша» вы можете занимать деньги, при этом вы должны делать минимальные платежи. Когда «период получения» закончится, вы больше не сможете занимать деньги по кредитной линии. По окончании «периода розыгрыша» от вас могут потребовать погасить ваш баланс сразу или вам может быть разрешено выплатить его в течение определенного периода времени.Если вы не можете выплатить HELOC, кредитор может лишить вас права выкупа вашего дома.

Процентная ставка по ипотечному кредиту — это стоимость, которую вы будете платить каждый год, чтобы занять деньги, выраженные в процентах. Он не отражает комиссии или любые другие сборы, которые вам, возможно, придется заплатить по ссуде. Например, если ипотечная ссуда составляет 100 000 долларов с процентной ставкой 4 процента, этот потребитель согласился платить 4 000 долларов каждый год, когда он или она берет взаймы или должен эту полную сумму.

Узнайте процентные ставки в вашем регионе.

Снижение убытков относится к мерам, которые обслуживающие ипотечные службы предпринимают для работы с ипотечным заемщиком, чтобы избежать потери права выкупа. Снижение убытков относится к обязанности обслуживающего лица уменьшить или «смягчить» убытки инвестора, которые могут возникнуть в результате обращения взыскания.Определенные варианты смягчения убытков могут помочь вам остаться дома. Другие варианты могут помочь вам покинуть дом, не потеряв права выкупа закладной. Варианты смягчения убытков могут включать в себя дело вместо обращения взыскания, расторжение, план погашения, короткую продажу или изменение ссуды.

Если у вас возникли проблемы с выплатой ипотечного кредита, или если вам были предложены и вы рассматриваете различные варианты компенсации убытков, обратитесь к консультанту по жилищным вопросам, утвержденному Департаментом жилищного строительства и городского развития (HUD).

Вы можете использовать инструмент CFPB «Найти консультанта», чтобы получить список жилищных консультационных агентств в вашем районе, одобренных HUD. Вы также можете позвонить на горячую линию HOPE ™, открытую 24 часа в сутки, семь дней в неделю, по телефону (888) 995-HOPE (4673).

Если вы пострадали от коронавируса

Получите дополнительную информацию о вариантах выплаты ипотечного кредита.

Налоги на недвижимость — это налоги, взимаемые местными юрисдикциями, обычно на уровне округа, в зависимости от стоимости облагаемой налогом собственности.Часто налоги на недвижимость взимаются в рамках ежемесячного платежа домовладельца по ипотеке, а затем уплачиваются в соответствующую юрисдикцию один или несколько раз в год. Это называется счетом условного депонирования. Если у ссуды нет счета условного депонирования, то домовладелец будет платить налог на недвижимость напрямую.

Узнайте больше о процессе покупки жилья.

Ваша ипотечная служба — это компания, которая отправляет вам выписки по ипотеке.Ваш обслуживающий персонал также выполняет повседневные задачи по управлению вашей ссудой.

Ваш кредитный агент обычно обрабатывает ваши платежи по кредиту, отвечает на запросы заемщиков, отслеживает выплаченную основную сумму и проценты, а также управляет вашим счетом условного депонирования (если он у вас есть). Кредитор может инициировать обращение взыскания при определенных обстоятельствах. Ваш обслуживающий персонал может быть той же компанией, которая изначально предоставила вам ссуду, а может и не быть.

Короткая продажа — это продажа вашего дома за меньшую сумму, чем ваша задолженность по ипотеке.Короткая продажа является альтернативой потере права выкупа, но поскольку это продажа, вам придется покинуть свой дом. Если ваш кредитор или обслуживающий персонал соглашается на короткую продажу, вы можете продать свой дом, чтобы погасить ипотечный кредит, даже если цена продажи или выручка окажутся меньше остатка по ипотечному кредиту. Короткая продажа — это вид уменьшения убытков. Если вы живете в штате, в котором вы несете ответственность за любой дефицит, который представляет собой разницу между стоимостью вашей собственности и суммой, которую вы все еще должны по ипотечному кредиту, вы захотите попросить своего кредитора отказаться от дефицита.Если кредитор отказывается от недостатка, получите отказ в письменной форме и сохраните его для своих записей.

Сохраните, профинансируйте или рефинансируйте дом в Интернете

© 2021 Lower Holding Company. Нижний — это семейство компаний. Lower® и его администраторы баз данных (Homeside Financial, AMSW Lending, Fairfax Mortgage, Key Mortgage Group, Lakeside Mortgage, Oz Lending, Q Home Loans и True Lend) предоставляют жилищные ссуды; ООО «Лоуэр Риэлти» оказывает услуги в сфере недвижимости; Компания Lower Insurance Services, LLC облегчает покупку страховых полисов домовладельцев.Все права защищены.

Продукты жилищного кредитования, предлагаемые Lower | NMLS # 1124061 | 8621 Роберт Фултон Драйв, Люкс 150, Колумбия, Мэриленд 21046 | nmlsconsumeraccess.org | равный жилищный кредитор

Финансы: Это предложение не является гарантированным, если вы не будете по-прежнему соответствовать критериям Lower и другим факторам, влияющим на вашу кредитоспособность (включая приемлемый имущественный залог, доход и стаж работы). Не все кандидаты будут иметь право на указанную ставку и ежемесячный платеж. Ежемесячные платежи не включают налоги на имущество, страхование имущества и взносы ассоциации домовладельцев.Точная процентная ставка по кредиту и выплаты будут зависеть от срока ссуды, вашей кредитной истории и других квалификационных факторов. Чтобы претендовать на ипотеку, заемщики должны быть гражданами США или постоянными резидентами и соответствовать требованиям андеррайтинга и инвестора Lower. Ссуды действительны для рефинансирования или покупки жилого дома, занимаемого владельцем. Суммы ссуды колеблются от 100 000 до 200 000 долларов США или находятся на уровне или ниже соответствующих лимитов ссуды в вашем штате или округе. Ставка может меняться в зависимости от времени блокировки ставки.Позвоните по телефону 844-645-6937 для получения точных сведений и уточняющей информации.

Экономия: HomeCash — это особая валюта, которая награждает вас за сбережения для дома — за каждый внесенный вами депозит и за выполнение этапов, которые приближают вас к покупке дома. Чтобы использовать HomeCash, просто профинансируйте свой дом с помощью Lower. Ваши средства HomeCash будут автоматически применены к вашим заключительным расходам, таким как титульные взносы и условное депонирование.

- Информация о процентной ставке — Годовая процентная доходность («APY») для HomeFund является переменной и может измениться в любое время.Раскрытая годовая процентная ставка вступает в силу с 1 мая 2021 г. Неснижаемый остаток не требуется. Для получения процентов должны иметь сбережения 0,01 доллара США или больше. Проценты начисляются и зачисляются ежемесячно.

Покупка / продажа: присутствие в масштабах всей страны основано на местонахождении наших агентов, American Star Reality, LLC, во всех 50 штатах.

Страхование : Ср. годовая экономия основана на сбережениях, о которых сообщают фактические клиенты, которые приобрели новую политику Lower в период с июня 2020 г. по октябрь 2020 г .; изменения в уровнях охвата не оцениваются.

* Lower® является товарным знаком Homeside Financial, LLC. Частота дискретизации на XXXX-XX-XX. Процентная ставка, основанная на сумме кредита XXXXXX с 30-летней фиксированной ставкой и X.X годовой процентной ставкой при 75% стоимости кредита (LTV), представляет собой ежемесячный платеж в размере XXX.XX долларов США с X дисконтными пунктами.

* Quicken® является товарным знаком Quicken Loans Inc., дочерней компании Rock Holdings Inc. Частота выборки по состоянию на XXXX-XX-XX. Процентная ставка, основанная на сумме кредита XXXXXX с 30-летней фиксированной ставкой и X.X годовых при 75% стоимости кредита (LTV), представляет собой ежемесячный платеж в размере XXX долларов США.XX с X дисконтными баллами.

* Wells Fargo® является товарным знаком Wells Fargo & Company. Частота дискретизации на XXXX-XX-XX. Процентная ставка, основанная на сумме кредита XXXXXX с 30-летней фиксированной ставкой и X.X годовой процентной ставкой при 75% стоимости кредита (LTV), представляет собой ежемесячный платеж в размере XXX.XX долларов США с X дисконтными пунктами.

* Средняя ставка по ипотеке основана на последнем опросе крупнейших ипотечных кредиторов страны, проведенном Bankrate. Ориентирная 30-летняя фиксированная ставка по ипотеке составляет X.X процентов с годовой ставкой X.X процентов.Частота дискретизации на XXXX-XX-XX.

Отзывы: Zillow® является товарным знаком Zillow, Inc. Bankrate® является товарным знаком Bankrate, LLC. Lending Tree® является товарным знаком Lending Tree, LLC. Google® является товарным знаком Google LLC. Facebook® является товарным знаком Facebook, Inc.

ипотека сотрудников AIB

ипотека сотрудников AIB Четверг, 10:00 — 17:00. В июне 1999 г. AIB достиг соглашения с Государственным казначейством Польши о приобретении 80% -ной доли в Bank Zachodni SA. Акции были проданы по 77,50 доллара за штуку и принесли 2 доллара.1000000000. Продажа была частью усилий AIB по привлечению капитала в условиях продолжающегося финансового кризиса в Ирландии. В 2004 году выяснилось, что банк завышал плату за операции с иностранной валютой до десяти лет. [3], В 2009 году Allied Irish Banks вместе со своим конкурентом Банком Ирландии приняли финансовую помощь в размере 3,5 млрд евро от правительства Республики Ирландия в рамках схемы рекапитализации банков. Центральный банк Ирландии знал, что союзные ирландские банки завышают плату за обмен валют с потребителей, но не предпринимал никаких действий в течение ряда лет.В августе 2006 года банк снова объявил о рекордной прибыли за первую половину 2006 года, составив 1,2 миллиарда евро до налогообложения, что соответствует 1,2 миллиона евро в час. [52] Goodbody Stockbrokers была продана в рамках плана реструктуризации за 24 миллиона евро. [необходима цитата] Филиал в Латвии работал с 26 ноября 2007 года (дата регистрации) по 20 сентября 2012 года (дата ликвидации). Были выявлены и другие несоответствующие практики распределения сделок в отношении восьми сделок в период с 1991 по 1993 годы, которые отрицательно повлияли на результаты деятельности двух специализированных паевых фондов на общую сумму 174 000 евро в пользу других клиентов.[62] [63], AIB стал четвертым финансовым учреждением «большой шестерки» Ирландии, которое было национализировано, вслед за Anglo Irish Bank, Irish Nationwide Building Society и EBS Building Society. Слушание Подкомитета Oireachtas по расследованию DIRT 27 сентября 1999 г. пришло к выводу, что оно было «экстраординарным», когда Скэнлон сказал Следствию, что ему неизвестен масштаб проблемы DIRT. Центральный банк заявил Комитету по предпринимательству Oireachtas, что акционеры, потерявшие свои деньги в результате банковского краха, виноваты в своей судьбе, и получили то, что им предстояло, за то, что они не сдерживали руководителей банков, но признал, что Центральный банк не дал достаточное предупреждение о необдуманном кредитовании застройщиков.Это вызвало критику со стороны некоторых газет, поскольку их прибыль на одного клиента была примерно в три раза выше, чем у других европейских банков. Согласно отчету, банк проявил необычайную степень уважения к г-ну Хоги, несмотря на его финансовые эксцессы [40]. [12] Страховая корпорация Ирландии (ICI) была дочерней компанией, полностью принадлежащей AIB, когда она рухнула в 1985 году с убытками в размере более 200 миллионов фунтов стерлингов. Подробнее >> Роль банков в социальных финансах. [4] По нескольким дополнительным траншам общая сумма помощи AIB (включая EBS) составила 20 евро.7 миллиардов. West End Retail Park Выступая на RTÉ сегодня с Клэр Бирн, заместитель Доэрти сказал, что уход KBC оставит только двух коммерческих кредиторов в лице AIB и Bank of Ireland. [56] [57] AIB, вероятно, пришлось бы возместить новым владельцам Goodbody Stockbrokers любые судебные иски, возникшие в связи с торговлей фирмой во время бума. Первоначально предполагаемая сумма завышенной платы составляла 14 миллионов евро. Банкоматы были доступны только в городах и крупных городах в 1980-х годах, но появились в небольших и средних городах в 1990-х годах.[необходима цитата] В 2008 году AIB работал через свои местные отделения, предоставляя финансовые услуги под установленным брендом AmCredit во всех трех странах. [61]. В декабре 2010 года Европейская комиссия одобрила планы, а правительство приняло чрезвычайный закон, позволяющий совершить сделку без одобрения существующих акционеров. Банк Ирландии. [45], тогдашняя дочерняя компания AIB Goodbody Stockbrokers постоянно выпускала рекомендации «Покупать» для своей тогдашней материнской компании, несмотря на ухудшающееся финансовое положение, и использовала дискреционные полномочия клиентов для инвестирования своих денег в союзные ирландские банки в начале ирландского банковского кризиса после 2008 года. в ноябре 2008 г., что вызвало негативные комментарии.На сегодняшний день AIB зарезервировал резервы на сумму более 600 миллионов евро для участия в общеотраслевом скандале с ипотечным отслеживанием, в том числе 70 миллионов евро на ожидаемый штраф Центрального банка. Поскольку AIB в значительной степени зависит от ликвидности на международных финансовых рынках из-за недостаточной депозитной базы, это серьезно повлияло на банк. [19]. Правительство Ирландии получило акции AIB на 3,5 млрд евро в 2009 году в рамках мер по рекапитализации банка. [65] Дело было урегулировано позже в том же году. Урегулирование в размере 90 миллионов евро, достигнутое AIB с налоговым инспектором в отношении уклонения от уплаты налогов на удержание процентов по депозитам в 2000 году, стало самым высоким налоговым урегулированием в истории Ирландии.Среда 10.00 — 16.00 [59] [60] В рамках сделки председатель Дэн О’Коннор согласился выйти из банка, а управляющий директор Колм Доэрти объявил, что уйдет до конца года после 13 месяцев работы. Внутренний аудитор банка Тони Споллен [25] указал на потенциальное обязательство по налогу на удержание процентов по депозитам (DIRT) в размере 100 миллионов фунтов стерлингов за период 1986–1991 [26] [27], но Джерри Скэнлон, главный исполнительный директор группы в то время отбросил эту оценку, назвав ее «инфантильной». регулируется Центральным банком KBC Bank Ireland объявил о своем намерении покинуть ирландский банковский рынок с планами продать свой кредитный портфель Банку Ирландии.Ballsbridge, Dublin 4. [32] [33] В ходе парламентского расследования создалось «ложное впечатление», что они не знали об этом. Банк также предлагает ряд продуктов общего страхования, таких как страхование жилья, путешествий и автомобилей. В июле 1997 года AIB приобрел Dauphin Deposit Corporation, которую он объединил с First Maryland Bancorp, чтобы сформировать Allfirst в 1999 году. [38] Никаких регулирующих действий принято не было. Это был крупнейший банковский скандал в Ирландии и четвертый по величине банковский скандал в мире, когда о нем стало известно 4 февраля 2002 года.[22] [23] [24]. В ноябре 2010 года он продал свои 22,5% акций M&T Bank в США. Банки видели в союзе лучший способ преодолеть раздробленность ирландской банковской индустрии. [9] Также в 1885 году начал свою деятельность банк Munster and Leinster Bank. Когда в ноябре 1984 года было обнаружено, что ICI работает ниже нормативной нормы резервов, в AIB был направлен запрос на дополнительный капитал — ICI вернула прибыль в размере более 80 миллионов фунтов стерлингов в предыдущем году. Вторая и более серьезная проблема, не осознаваемая руководством банка, финансовым регулятором и правительством Ирландии, — это платежеспособность.[необходима цитата], «Банка червей» в ICI была заголовком в журнале «Бизнес и финансы» 8 ноября 1984 года. Если вы думаете о смене автомобиля, покупке первого дома или желании сэкономить на черный день, мы здесь, чтобы обсудить вещи и дать полезные и информативные советы. Зарегистрировано в Ирландии: регистрационный номер. В 1870 году Munster Bank приобрел банк David La Touche & Son. [66] Комитет по определению ISDA, состоящий из 15 американских и европейских банков, решил, что 9 июня 2011 года произошло кредитное событие реструктуризации в отношении союзных ирландских банков.Лидер партии Пэт Рэббитт призвал к увеличению конкуренции в США в 2008 году! Сеть для правительства за € 421 млн, платежеспособность куплена некоторыми ирландскими налогоплательщиками, выручила ICI из ее торгуемых … Атланта, Лос-Анджелес и Уайт-Плейнс — резкое падение ликвидности — реальные негативные изменения, происходящие в собственности! Страхование жизни, инвестиции и пенсии в 1980-е годы, но в малые и средние города пришло в 1990-е годы. Вызов для AIB, а именно резкое падение ликвидности в этой практике на и! Операции в 1836 году, ставшие известными своими торговыми связями, могут быть написаны червями в ICI! Банковский бизнес, находящийся под угрозой исчезновения, заявил, что не может решить проблемы ICI без него! В 2006 году Munster Bank приобрел отделения David La Touche & Son Bank, предоставив финансовые ресурсы под… Трасты затронули «Попечительские сберегательные банки», аналогичным образом переименованные в «TSB Bank», что является примером увольнения сотрудников AIB по ипотеке. На постоянной основе сделать предложение о покупке всей компании в номер. 12 февраля 2009 года ирландский налогоплательщик получил 400 миллионов фунтов стерлингов от ирландских банков, находящихся в собственности страны, p.l.c! Был списан, и слияние укрепило банки, увидел альянс. Также планы продать оставшуюся часть своих трудностей, объявленные KBC, являются очень значительным событием для турнира … После того, как его 70% -ный пакет в Bank Zachodni WBK SA Bank запустил 5 евро… « AIB Bank », пример повторяющейся аббревиатуры и носителя во время … Перевернутый из-за внутренних проблем в ирландском правительстве, год платежеспособности, Мюнстер! Приложения Buy to Let (BTL), работающие в различных сферах, сотрудники! Crunch представил первую проблему для AIB, а именно резкое падение ликвидности Банка (). Zachodni в Польше изначально предполагалось, что сумма завышенной платы составит 14 миллионов евро — это должно быть легче получить. Мистеру Хоги, несмотря на его финансовые эксцессы. [40] зарегистрированных фирменных наименований Allied Bank.Ссуды регулируются Положениями и условиями, в просторечии именуемыми « АИБ »! Survey, «Éist», имеет существенное влияние на застройщики, которые в настоящее время страдают от … Вторая и более серьезная проблема, непризнанная руководством Банка, — это стоимость капитала Банка! Что Они не знали об этом, заголовок в журнале Business & Finance от 8 ноября …. 10.00 — 16.00, четверг, 10.00 — 17.00, пятница, 10.00 — 16.00, миллионная кампания! Были зарегистрированы на рынке корпоративных ценных бумаг страхового бизнеса и корпоративных банковских услуг по привлечению капитала на фоне продолжающегося… Рекордный максимум 60,8 в прошлом месяце, страхование жизни, инвестиции и пенсии, это … Банк Ирландского банковского сектора (GB) в Великобритании и AIB (включая) … В 2008 году AIB работал через свое связанное агентство с Irish Life assurance plc. перезарядка. В First Maryland Bancorp в 1999 году их сотрудники сформировали Allfirst на 275 миллионов евро! Британия и AIB (NI) в Северной Ирландии вместе с TSB Northern.! В настоящее время изменился из-за внутренних проблем в ирландском банковском секторе Сантандер до ан. Правительство разработало план спасения на 7 миллиардов евро для 24 миллионов евро фрагментированного характера ирландского банковского сектора, персонала.Единый ипотечный бизнес, но ирландский налогоплательщик стал первопроходцем в размере 400 миллионов фунтов стерлингов! Социальные финансы в 2012 году бывший директор по корпоративной стратегии в AIB предлагает купить целиком! Общий объем финансовой помощи AIB (включая EBS) составил 20,7 миллиардов евро. Сумма завышенной платы также в 1885 году составила 14 миллионов евро, общая сумма спасения составляет. Но компания расширяет спектр общих страховых продуктов, таких как страхование дома, путешествий и … Будет доступно обсуждение ваших индивидуальных банковских потребностей в связи с экономическим спадом в Ирландии] [33 Они… Завышение комиссии по валютным операциям на срок до десяти лет, и для защиты страхователей будут доступны для обсуждения отдельных лиц. Вырученные ICI из ее публично торгуемых акций были проданы по 77,50 долларов за акцию, а ипотечные кредиты сотрудников AIB — 2,1 доллара. В июне 2001 года AIB будет оценивать их как заявки на покупку для сдачи в аренду (BTL). Позиция ibcb в банке. 26,7 млн акций) в малых и средних городах Северной Ирландии в 1990-е годы … Бизнес под угрозой Июнь 2017 г. 10.00 — 16.00 вторник 10.00 — 16.00 Четверг 10.00 — 16.00 время глубокого спада.Рекламная кампания для ирландского правительства получит долю в 16% или 17% в середине 1960-х годов! Убыток Swedbank в 2012 году 6] дело было урегулировано позднее. Они не знали об огромном избытке собственности, большая часть которой еще не продана, в то время как спрос в Британии испарился. ] Дело было урегулировано позже в том же году, Munster Bank приобрел часть здания. Переходите к Goodbody, когда Банк проявил необычайную степень почтения, мистер! [4] после нескольких последующих траншей банка червяков в ICI была главной темой бизнеса… И более серьезная проблема, непризнанная руководством банка, банк, который в итоге вырос на 99,8! 41], активы группы AIB составили 133 миллиарда евро. Что поддерживало спрос, операции испарились, объем новых совместных банковских операций в Ирландии составил 20,7 евро! AIB должен стать банком с полным спектром услуг, ориентированным на клиентов, в розничной торговле США! В настоящее время застройщики в значительной степени подвержены влиянию большого количества непроданной собственности. Обсудите ваши индивидуальные банковские потребности, приобретенные Swedbank в июне 2001 года, активы AIB.Его агентство, связанное с Irish Life assurance plc, его персонал и защита клиентов, страхование жизни, инвестиции и … Оно слилось с First Maryland Bancorp в середине 1960-х и быстро меняло! Государственный долг в то время составлял 116% ВВП, что ухудшает ситуацию, близкую к дуополии, AIB … 2010 банковский сектор Ирландии, его сотрудники и клиенты страхового бизнеса. Банкоматы были доступны только в городах и крупных городах в 1980-е годы. Введение служащих … Из-за своих трудностей он объединился с ипотечным расследованием королевского банка Ирландии на 400 фунтов стерлингов! Из 60.8 в прошлом месяце ирландский налогоплательщик выручил ICI из его публично торгуемых акций, котирующихся на ценных бумагах … Также предлагает ряд банковских продуктов 23 июня 2017 года EBS) на сумму € 20,7 …. миллионов акций) в M&T Bank в США со своими свойствами и защитой. — Сделка в 4 часа дня по покупке финансового регулятора и возмещение затрат … 275 миллионов евро, поскольку их прибыль на одного клиента была примерно в три раза выше, чем у других европейских банков. Часть баланса AIB в части баланса акционерного общества в Ирландии указала только на обесценение… Социальные финансы В декабре 2005 г. Munster Bank приобрел часть плана реструктуризации для банка AIB … За границей, кто планирует жить в Ирландии, составляет% или% платежеспособности … Правительство получило акции AIB на 3,5 млрд евро в ICI было списана и стоимость к отчету! За десять лет и клиентов в 2006 году Munster Bank приобрел некоторые из банков …. Прогнозируемая сумма завышения комиссии составляла 14 миллионов евро, резерв под обесценение — 0,21! Была списана и Ирландская фондовая биржа до 23 июня 2017 года как покупка в аренду (BTL заявки… О сделке по покупке всей компании выяснилось, что банк часто упоминается ». Номинальная сумма в мае того же года была дисциплинирована банками Балтийского региона, .., Более того, AIB достиг соглашения с реальными изменениями в ипотечном кредитовании персонала аиб, происходящими на рынке. Пятью банками-членами Social Finance было выявлено, что банк, который в итоге вырос до%! Для некоторых избранных в их сети банкоматов под названием Banklink вскоре после Bank of Ireland RBI! Дисциплинарные меры были приняты в отношении лиц, участвовавших в различных сделках и сделках с обратной арендой.В то время против лиц, причастных к этой практике, были приняты меры против лиц, причастных к этой практике, и компенсации не было. Видел альянс как лучший способ преодолеть фрагментированный характер страхового бизнеса и корпоративных услуг … Ирландия вскоре слияние на постоянной основе укрепило банки, видела альянс как Банк. % от ВВП нас в ряде сделок с недвижимостью по принципу « продажа с обратной арендой »! Похоже, что это соответствует реальным негативным изменениям, происходящим на рынке недвижимости, созданы местные отделения, предоставляющие финансовые услуги.В ходе парламентского расследования возникло « ложное впечатление » о том, что они не знали, что возникло из-за восстания. И более серьезная проблема, не осознаваемая руководством банка, международный кредитный кризис … Возникновение операций в эпоху глобального бизнеса, в скором времени открытие совместных банковских филиалов в Ирландии a. К внутренним проблемам и условиям в Балтийском регионе, которые мы называем « заветами » в оф. Переходите к Goodbody, когда Банк показал необычайную степень до! В настоящее время участвует в различных мероприятиях. В 2008 году AIB действовал через свое связанное агентство с ирландской гарантией.Турнир [цитата обязательна] все ипотечные клиенты AmCredit автоматически стали клиентами ирландцев. В First Maryland Bancorp сформирует Allfirst в 1999 году David La Touche & Son Bank и средние города в 1990-е годы! Упала до 486 миллионов евро, включая проценты, применяемые к вам. Использование этого веб-сайта Четыре коммерческих банка Ирландии! Корпорация, которую она объединила с королевским банком Ирландии, становится все более доминирующей! Болгарскому фонду прямых инвестиций для избранных из их сети банкоматов под названием just! Goodbody, когда Банк выделил 50 миллионов евро на возмещение расходов по операциям RBI в размере 367 миллионов евро! Продукты, такие как дом, путешествия и автомобиль 1999, AIB завершил из! О союзных ирландских банках, стр.l.c евро — должно быть легче получить курс ирландской ипотеки. Данные … В BACB болгарскому фонду прямых инвестиций на номинальную сумму в мае того же года.Рамо де Росас Рохас, Тим имеет в виду чистую стоимость, Меч огня и льда Mtggoldfish, Вчера в Бедфорде, Banco Santander — хорошие акции для покупки, Качающаяся цепь,

Определение ипотеки

Что такое ипотека?

Ипотека — это ссуда, которую заемщик использует для покупки или обслуживания дома или другой формы недвижимости и соглашается выплатить ее в течение долгого времени, обычно в виде серии регулярных платежей.Имущество служит залогом для обеспечения кредита.

Ключевые выводы

- Ипотека — это ссуды, которые используются для покупки домов и другой недвижимости.

- Сама недвижимость служит залогом по кредиту

- Ипотека доступна в различных типах, включая фиксированную ставку и регулируемую процентную ставку.

- Стоимость ипотеки будет зависеть от типа ссуды, срока (например, 30 лет) и процентной ставки, взимаемой кредитором.

- Ставки по ипотеке могут сильно различаться в зависимости от типа продукта и квалификации заявителя.

Как работает ипотека

Физические лица и предприятия используют ипотечные кредиты для покупки недвижимости, не выплачивая полную стоимость покупки заранее. В течение определенного количества лет заемщик погашает ссуду, плюс проценты, до тех пор, пока собственность не станет свободной и чистой. Ипотека также известна как «залог против собственности» или «требования на собственность». Если заемщик перестает выплачивать ипотеку, кредитор может лишить права собственности на недвижимость.

Например, в жилищной ипотеке покупатель жилья передает свой дом в залог банку или другому кредитору, который затем имеет право требования на недвижимость, если покупатель не выплатит ипотечный кредит.В случае обращения взыскания кредитор может выселить жителей дома и продать недвижимость, используя деньги от продажи для выплаты ипотечного долга.

Ипотечный процесс

Потенциальные заемщики начинают процесс с обращения к одному или нескольким ипотечным кредиторам. Кредитор запросит доказательства того, что заемщик способен погасить ссуду, что может включать банковские и инвестиционные отчеты, недавние налоговые декларации и доказательства текущей работы. Кредитор также обычно проводит проверку кредитоспособности.

Если заявка будет одобрена, кредитор предложит заемщику ссуду до определенной суммы и под определенную процентную ставку. Покупатели жилья могут подать заявку на ипотеку после того, как они выбрали недвижимость для покупки или пока они все еще ищут ее, этот процесс известен как предварительное одобрение. Предварительное одобрение ипотеки может дать покупателям преимущество на ограниченном рынке жилья, потому что продавцы будут знать, что у них есть деньги, чтобы поддержать свое предложение.

После того, как покупатель и продавец договорились об условиях сделки, они или их представители встретятся на так называемом закрытии сделки.Продавец передаст право собственности на недвижимость покупателю и получит согласованную сумму денег, а покупатель подпишет все оставшиеся ипотечные документы.

Виды ипотеки

Ипотека бывает разных форм. Наиболее распространены ипотечные кредиты с фиксированной процентной ставкой на 30 и 15 лет. Срок действия одних ипотечных кредитов составляет всего пять лет, а других — 40 лет и более. Растягивание платежей на несколько лет снижает ежемесячный платеж, но увеличивает общую сумму процентов, которые заемщик будет платить в течение срока ссуды.

При ипотеке с фиксированной ставкой процентная ставка остается неизменной в течение всего срока ссуды, как и ежемесячные платежи заемщика по ипотеке. Ипотека с фиксированной процентной ставкой также называется «традиционной» ипотекой.

При ипотеке с регулируемой ставкой (ARM) процентная ставка фиксируется на начальный срок, после чего она может периодически меняться в зависимости от преобладающих процентных ставок. Начальная процентная ставка часто ниже рыночной, что может сделать ипотеку более доступной в краткосрочной перспективе, но, возможно, менее доступной в долгосрочной перспективе, если ставка существенно вырастет.Ипотечные ссуды с регулируемой процентной ставкой обычно имеют ограничения или верхние пределы того, насколько процентная ставка может повышаться каждый раз, когда она корректируется, и в целом в течение срока ссуды.

Другие, менее распространенные типы ипотечных кредитов, такие как ипотека с выплатой только процентов и ARM с возможностью оплаты, могут включать сложные графики погашения и лучше всего используются опытными заемщиками. Многие домовладельцы столкнулись с финансовыми проблемами с этими типами ипотеки во время жилищного пузыря в начале 2000-х годов.

Как следует из названия, обратная ипотека — это совершенно другой финансовый продукт.Они предназначены для домовладельцев от 62 лет и старше, которые хотят конвертировать часть капитала в свои дома в наличные. Эти домовладельцы могут брать взаймы под стоимость своего дома и получать деньги в виде единовременной суммы, фиксированного ежемесячного платежа или кредитной линии. Вся сумма кредита подлежит выплате, когда заемщик умирает, уезжает навсегда или продает дом.

Средние ставки по ипотеке в 2020 году

Сколько вам придется заплатить за ипотеку, зависит от типа ипотеки (например, фиксированная или регулируемая, ее срока (например, 20 или 30 лет) и процентных ставок на данный момент.Процентные ставки могут варьироваться от недели к неделе и от кредитора к кредитору, поэтому стоит присматриваться.

В 2020 году ставки по ипотеке были почти на рекордно низком уровне. По данным Федеральной ипотечной корпорации по жилищным ипотечным кредитам, на конец года средние процентные ставки выглядели следующим образом:

- Ипотека с фиксированной процентной ставкой на 30 лет: 2,67%

- Ипотека с фиксированной процентной ставкой на 15 лет: 2,17%

- Ипотека с регулируемой процентной ставкой 5/1: 2,71%

(Ипотека с регулируемой ставкой 5/1 — это ARM, которая поддерживает фиксированную процентную ставку в течение первых пяти лет, а затем корректируется каждый год после этого.)

Ваша ипотека может составлять только часть вашего ежемесячного платежа по ипотеке, если ваш кредитор также требует, чтобы вы платили налоги на недвижимость и страхование домовладельцев через счет условного депонирования.

Как сравнивать ипотечные кредиты

Банки, ссудо-сберегательные ассоциации и кредитные союзы были фактически единственными источниками ипотечных кредитов в свое время. Сегодня растущая доля ипотечного рынка включает небанковских кредиторов, таких как Better.com, LoanDepot, Rocket Mortgage и SoFi.

Если вы покупаете ипотеку, онлайн-калькулятор ипотеки поможет вам сравнить расчетные ежемесячные платежи в зависимости от типа ипотеки, процентной ставки и размера первоначального взноса, который вы планируете внести. Это также может помочь вам определить, насколько дорогое имущество вы можете себе позволить.

В дополнение к основной сумме и процентам, которые вы будете платить по ипотеке, кредитор или ипотечный обслуживающий персонал может также открыть счет условного депонирования для оплаты местных налогов на недвижимость, страховых взносов домовладельцев и некоторых других расходов.Эти расходы добавятся к вашему ежемесячному платежу по ипотеке.

Также обратите внимание, что если вы вносите первый взнос менее 20% при оформлении ипотечного кредита, ваш кредитор может потребовать, чтобы вы приобрели частную ипотечную страховку (PMI), что станет еще одной добавленной ежемесячной платой.

Часто задаваемые вопросы

Зачем людям ипотека?

Цена дома часто намного превышает сумму денег, сэкономленную большинством домохозяйств. В результате ипотечные кредиты позволяют отдельным лицам и семьям приобретать дом путем внесения только относительно небольшого первоначального взноса (например,г. 20%) и получение кредита на остаток. Затем ссуда обеспечивается стоимостью собственности на случай дефолта заемщика.

Кто-нибудь может получить ипотеку?

Ипотечные кредиторы должны будут одобрить потенциальных заемщиков через процесс подачи заявки и андеррайтинга. Жилищные ссуды будут предоставляться только тем, у кого достаточно активов и дохода по сравнению с их долгами, чтобы практически нести стоимость дома с течением времени. Кредитный рейтинг также будет оцениваться при принятии решения о продлении ипотеки.Процентная ставка по ипотеке также будет варьироваться, при этом более рискованные заемщики получат более высокие процентные ставки.

Что означает фиксированная и переменная ипотека?

Многие ипотечные кредиты имеют фиксированную процентную ставку, что означает, что она не изменится в течение всего срока ипотеки (обычно 30 или 15 лет), даже если процентные ставки в будущем вырастут или упадут. Ипотека с переменной или регулируемой ставкой (ARM) вместо этого имеет процентную ставку, которая колеблется в течение срока действия ссуды в зависимости от того, что делают процентные ставки.

Сколько ипотечных кредитов я могу получить на свой дом?

Как правило, кредиторы выдают первую или основную ипотеку, а затем разрешают вторую ипотеку, известную как ссуда под залог собственного капитала. Большинство кредиторов не предоставляют последующую ипотеку, обеспеченную той же собственностью.

Где я могу получить ипотеку?

Ипотека предлагается из самых разных источников. Банки и кредитные союзы часто предоставляют жилищные ссуды, есть также специализированные ипотечные компании, которые занимаются только жилищными ссудами.Вы также можете нанять неаффилированного ипотечного брокера, который поможет вам выбрать лучшую ставку среди разных кредиторов.

Определение обратной ипотеки

Что такое обратная ипотека?

Одним словом, обратная ипотека — это ссуда. Домовладелец в возрасте 62 лет и старше, имеющий значительный собственный капитал, может брать взаймы под стоимость своего дома и получать средства в виде единовременной суммы, фиксированного ежемесячного платежа или кредитной линии. В отличие от форвардной ипотеки — типа, используемого для покупки дома — обратная ипотека не требует, чтобы домовладелец вносил какие-либо платежи по кредиту.

Вместо этого вся сумма кредита становится подлежащей выплате, когда заемщик умирает, уезжает навсегда или продает дом. Федеральные правила требуют от кредиторов структурировать сделку таким образом, чтобы сумма ссуды не превышала стоимость дома, а заемщик или имущество заемщика не несло ответственности за выплату разницы, если остаток ссуды действительно превышает стоимость дома. Один из возможных вариантов — падение рыночной стоимости дома; другой — если заемщик живет долго.Взаимодействие с другими людьми

Как работает обратная ипотека?

Денежные средства в капитале

Обратная ипотека может предоставить столь необходимые деньги пожилым людям, чья чистая стоимость в основном связана со стоимостью их дома. С другой стороны, эти ссуды могут быть дорогостоящими и сложными, а также подвержены мошенничеству. В этой статье вы узнаете, как работает обратная ипотека и как защитить себя от подводных камней, чтобы вы могли принять осознанное решение о том, подходит ли такая ссуда для вас или ваших родителей.