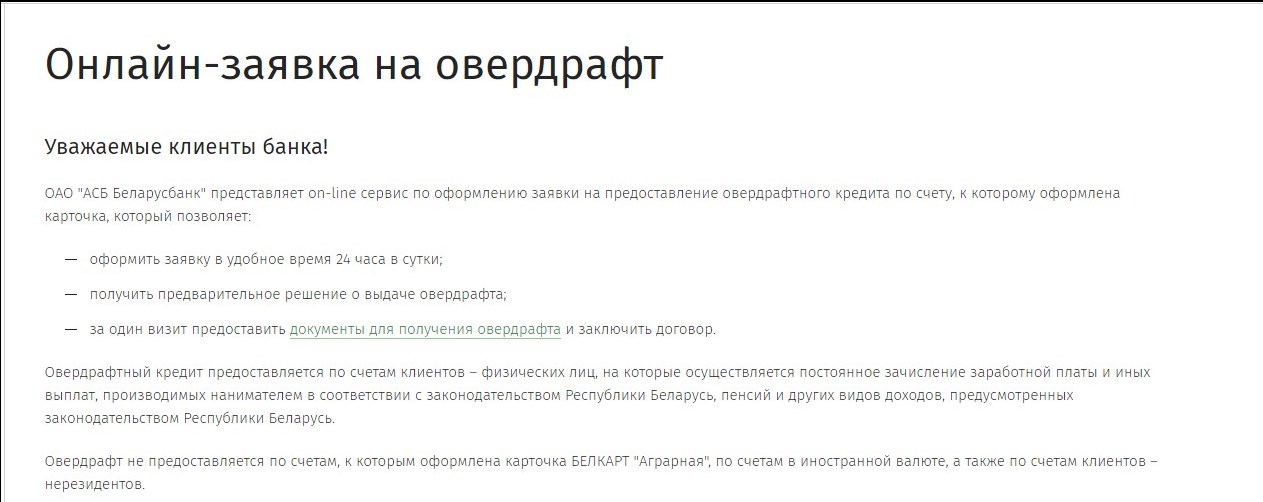

Что такое овердрайв в банке: Овердрафт: что это такое и как пользоваться

что это такое простыми словами, как работает и как оформить в банке в 2021 году

Отличие овердрафта от кредита

Получается, овердрафт — это самый простой вид нецелевого банковского кредита на короткий срок. На самом деле клиенту часто бывает абсолютно непонятно, чем же отличается овердрафт от кредита. Одни банки взахлеб рассказывают про прелести кредитной карты, другие предлагают овердрафтную карту, третьи — и то и другое вместе. Безусловно, овердрафт и кредит — это два разных продукта.

Овердрафт банк сразу устанавливает клиенту, он похож на кредитный лимит. В то же время синонимом кредитного лимита овердрафт быть не может. Большим он бывает редко. Банковский кредитный эксперт по специальной формуле оценки кредитных рисков вычисляет, какую сумму можно гарантированно получить назад от клиента. Чаще всего это размер зарплаты, которая регулярно в определенный день поступает на карточный счет. Соответственно, банк видит и эту периодичность, и эти суммы и в результате способен прогнозировать следующее поступление средств, а значит, и возврат тех сумм, которые он предоставляет такому клиенту.

«Овердрафт выдается корпоративным клиентам банка, которые получают зарплату в долларах или евро», — говорит оператор информационного центра Райффайзенбанка. Рассказывать подробно о том, как определяется сумма овердрафта и в каких пределах она предоставляется, оператор отказывается: «Это решает кредитный эксперт. Овердрафт зависит от размера заработной платы, от темпов и размеров пополняемости счета». И казалось бы, радоваться надо — никаких просьб о кредите, никаких дополнительных доказательств платежеспособности, никаких гарантий со стороны клиента.

Но у овердрафта есть один серьезный недостаток

— проценты по нему намного больше, чем по обычному кредиту. И погашать его надо сразу же и полностью, а не по частям.

Чтобы узнать сколько стоят сегодня кредиты в украинских банках, посетите следующие разделы:

На Западе сроки овердрафта бывают от нескольких месяцев до нескольких лет. И банки также требуют полного погашения кредита за предоставленный срок. Параллельно проводится негласное периодическое обследование дел клиента. И если вдруг возникают хоть какие-то сомнения в его платежеспособности, договор тут же расторгается. Овердрафт всегда и везде неразрывно связан с текущим счетом.

От обычного кредита овердрафт отличается еще и тем, что инициируется непосредственно самим банком, то есть клиент сам не может его попросить. Не все, кстати, знают, что каждый имеет право отказаться от «подарка». Это тоже одно из отличий овердрафта от кредита. Причем отказ не может повлечь никаких последствий в виде штрафов в адрес клиента и тому подобных неприятностей, а все условия овердрафта непременно должны быть оговорены в договоре банка с вкладчиком.

Еще одним отличием овердрафта от кредита можно считать то, что кредит выдается с оформлением массы документов, подтверждающих платежеспособность клиента. Банку к тому же еще важно, чтобы по расчетному счету происходил некий оборот денег, адекватный сумме займа. Для овердрафта же достаточно, чтобы наблюдалось движение по счету в соотношении примерно пять к одному. И, пожалуй, еще одним важным отличием можно назвать то, что погашение обычного кредита не гарантирует получение нового, а вот овердрафт возобновляется вместе с возвратом долга.

Впрочем, пользоваться средствами овердрафта иногда бывает приятно — особенно если поступление зарплаты на счет задерживается.

Надо к тому же иметь в виду, что овердрафт (overdraft) бывает «разрешенным» и «неразрешенным». Это зависит от его размера и вида карты. Соответственно, размер разрешенного овердрафта включается в расходный лимит по карте и учитывается при проведении авторизации. Неразрешенный, в свою очередь, тот, который уже превышает не только установленный лимит, но и лимит овердрафта. По общепринятым правилам в этом случае клиенту звонят и напоминают, что он залез не в свои деньги, и просят погасить задолженность. Проблема решается пополнением счета.

Неразрешенный, в свою очередь, тот, который уже превышает не только установленный лимит, но и лимит овердрафта. По общепринятым правилам в этом случае клиенту звонят и напоминают, что он залез не в свои деньги, и просят погасить задолженность. Проблема решается пополнением счета.

Как советуют бывалые банковские специалисты, прежде всего обязательно стоит обратить внимание на схему погашения, которую предлагает банк. Как правило, это бывает месячный срок, по истечении которого включаются проценты, и немаленькие. Так, если есть уверенность, что какие-то средства поступят на карту ровно до того времени, как закончится срок беспроцентного погашения овердрафта, то можно запросто не беспокоиться о судьбе ожидаемых денег. Но вообще лучше погасить все сразу, как появятся хоть какие-то средства. Залез в овердрафт — до конца месяца погаси. Полностью. Такое поведение может даже привести к тому, что банк по собственной инициативе увеличит размер овердрафта, что избавит от необходимости в случае чего просить дополнительный кредит.

Впрочем, соблазн тратить предоставленные в долг деньги банка бывает так велик, что овердрафтом пользуются даже те, кто не берет взаймы никогда. Поэтому овердрафт можно назвать неким подобием допинга. Для держателей пластиковых карт он одновременно становится соблазном взять гораздо более серьезный кредит.

А вот сам кредит уже дается на определенный срок, и схема его погашения в отличие от овердрафта такова, что сумма разбивается, как правило, на равные порции и распределяется по времени. Опять же, есть разные кредиты — с восстанавливаемым кредитным лимитом либо разовые. Можно истратить кредит сразу и вносить частями. На погашенную часть кредитная линия восстанавливается. Овердрафт же опасен тем, что его нельзя гасить частями, как кредит.

Итак, кому-то овердрафт нравится, кому-то нет. Явный плюс: карта не блокируется по окончании собственных средств, а минус — ее владелец со временем привыкает к этому и забывает, что тратит не свое.

Остается только запомнить наиболее типичные признаки овердрафта — весьма кратковременный и преходящий характер, высокие проценты, которые стимулируют как можно быстрее его вернуть, и мощные карающие штрафы. К тому же процент по овердрафту начисляется ежедневно на непогашенный остаток. В остальном овердрафт довольно привлекательный продукт. Он позволяет быстро решить проблему финансирования краткосрочной задолженности в периоды, когда расходы временно превышают поступление денег на счет. Да и платить приходится лишь за фактически использованные суммы. И тут уж особо осторожным можно иногда и забыть о своих принципах не делать долги. Хотя совсем не обязательно использовать предоставленный овердрафт. Просто иногда приятно знать, что резерв всегда есть.

К тому же процент по овердрафту начисляется ежедневно на непогашенный остаток. В остальном овердрафт довольно привлекательный продукт. Он позволяет быстро решить проблему финансирования краткосрочной задолженности в периоды, когда расходы временно превышают поступление денег на счет. Да и платить приходится лишь за фактически использованные суммы. И тут уж особо осторожным можно иногда и забыть о своих принципах не делать долги. Хотя совсем не обязательно использовать предоставленный овердрафт. Просто иногда приятно знать, что резерв всегда есть.

Овердрафт для физических лиц. Овердрафтный кредит на зарплатную карту

Ставка по кредиту:

Для карточек Mastercard Standard, Mastercard Gold, Visa Classic, Visa Gold, Visa Platinum

- 14.99% (СКО* увеличенная на 4.74 процентных пункта) при сроке возврата 30 календарных дней

- 20.55% (СКО* увеличенная на 10.30 процентных пункта) при сроке возврата 90 календарных дней

- 25.

99% (СКО* увеличенная на 15.74 процентных пункта) при сроке возврата 360 календарных дней

99% (СКО* увеличенная на 15.74 процентных пункта) при сроке возврата 360 календарных дней

Обеспечение по кредиту:

Овердрафт на зарплатную карту предоставляет ее владельцу возможность рассчитываться за товары и услуги средствами банка. Это дает возможность сделать покупку, которую вы очень хотели, но все никак не могли отложить деньги, не пугаться срочных расходов, уверенно чувствовать себя в форс-мажорных обстоятельствах. Особенность такого кредитования – автоматическое списание задолженности: деньги снимаются, как только на вашу карту переводят заработную плату. Кроме того, овердрафт можно получить максимально быстро и без сбора документов.

Овердрафт для физических лиц предлагает Банк Дабрабыт. Услуга распространяется на зарплатных клиентов банка.

Особенности овердрафта Банка Дабрабыт

Дебетовая карта с овердрафтом предусматривает следующие условия:

- Сумма может достигать 10000 BYN.

- В программе участвуют карты платежных систем Mastercard (Standard, Gold) и Visa (Classic, Gold, Platinum).

- Кредитная линия возобновляемая (12 месяцев), то есть на протяжении года клиент может получать средства по необходимости.

- Период погашения долга – 30/90/360 дней для каждого транша.

- Способ обеспечения кредитных обязательств – неустойка.

- Овердрафтное кредитование также могут оформить индивидуальные предприниматели.

- Возраст клиента – от 18 лет (на момент окончания действия договора возраст не должен превышать 68 лет).

Преимущества овердрафтного кредитования в Банке Дабрабыт

- Возможность отправить заявку на овердрафт онлайн. Также вы сможете сделать это по телефону или в офисе нашего банка.

- Разные способы погашения долга: онлайн (Дабрабыт-онлайн, ЕРИП, сайт) или наличными в кассе банка.

- Оперативное рассмотрение заявки.

Уточнить информацию или получить консультацию можно любым удобным способом:

- По телефону 5 222 111 (МТС, А1, Life).

- В чате на сайте.

- В социальных сетях или мессенджерах (Viber, Facebook, Telegram).

Овердрафт без согласия – Коммерсантъ FM – Коммерсантъ

Банки не смогут «уводить» дебетовые карты в минус, заявил Верховный суд. Он рассмотрел дело клиента Сбербанка, оформившего несколько лет назад дебетовую карту, с которой кредитная организация списала деньги в ходе исполнительного производства. Причем средств на счете не было, и карта ушла в минус. Эту задолженность Сбербанк оформил как кредит под 40% годовых и через несколько лет потребовал проценты и неустойку.

Если бы карта была с функцией овердрафта, банк был бы прав, а без нее он фактически дал клиенту кредит без его согласия, отметил директор департамента правового обеспечения банка Home Credit Александр Гонтаренко: «Овердрафт — это кредитование счета, то есть предоставление банком средств в том случае, если денег на счете не хватает для проведения платежа. Здесь важно то, как этот овердрафт указан в договоре.

Начисление процентов на задолженность по дебетовой карте все-таки возможно, считает руководитель практики банкротств и финансовой реструктуризации юридической фирмы «Ильяшев и Партнеры» Дмитрий Константинов. Банк мог спрятать этот пункт в общих правилах обслуживания, которые клиенты обычно не читают. «Здесь ситуация достаточно запутанная. Банк мог допустить техническую ошибку, по сути, проведя операцию, которая не была предусмотрена правилами обслуживания конкретного счета. В таком случае очевидно, что никакого основания платить проценты по ставке 40% годовых не будет.

С другой стороны, все зависит от условий обслуживания, которые действуют в конкретном банке в соответствии с договором присоединения.

Если в этих правилах прописано, что банк при получении платежного требования вправе или должен списывать средства, уводя счет фактически в овердрафт и начисляя на эту сумму процент по определенной ставке, то здесь действует общее правило свободы договора, и, вполне вероятно, что банк первым делом будет ссылаться на эти правила. Более того, это не такая редкая ситуация. Особенность конкретной истории в том, что списание произошло по исполнительному документу, а для банка это все равно кредит, неважно, как эта задолженность появилась. Понимая, что эта ситуация может случиться, он устанавливает какие-то проценты. Откровенно говоря, кредитные организации редко скрывают эти условия, и если клиент при открытии счета хоть как-то поинтересуется, даже не читая условия, а просто при открытии счета спросит менеджера, как правило, банк не скрывает эти нюансы. Другой вопрос, что большинство клиентов и этого не делают, а потом клиент очень удивляется, какие 40%, я же не соглашался на них», — утверждает Константинов.

Другой вопрос, что большинство клиентов и этого не делают, а потом клиент очень удивляется, какие 40%, я же не соглашался на них», — утверждает Константинов.

Овердрафт по дебетовой карте может возникнуть незаметно для клиента, например, если он расплачивался картой за рубежом. В таких случаях конвертация валют происходит через несколько дней, и курс может измениться в большую сторону.

Сергей Гусев

Что нужно знать об овердрафте, чтобы он приносил пользу?

30694 Никто из нас не застрахован от непредвиденных финансовых трат, например, ваш мобильный телефон вышел из строя или понадобилась экстренный ремонт автомобиля. Конечно, хорошо бы иметь определенную сумму на «черный день», но как быть, если такой нет?Идеальным выходом из сложившейся ситуации может оказаться овердрафт. Сегодня мы расскажем о плюсах и минусах этого вида кредитования.

Овердрафт, в отличие от обычного потребительского кредита всегда предоставляется на карточку, чаще всего зарплатную

Из самого значения слова «overdraft» следует — это что-то сверх проекта, сверх плана, другими словами, предоставляя овердрафт, банк разрешает вам тратить средства в большем объеме, чем есть на карте.

Виды овердрафта

С разрешенным овердрафтом все максимально понятно, это та сумма, которую вам одобрил банк.

Технический овердрафт — это дебетовое сальдо по карт-счету (или отрицательный баланс), не разрешенное банком. Этот овердрафт может возникнуть в результате:

- совершения валютно-обменных операций

- списания ранее ошибочно зачисленных денежных средств

- проведения неавторизированных операций.

Наглядный пример: вы совершаете покупку с рублевой карты в долларах США, расчет происходит по текущему курсу. Если до погашения задолженности курс изменится, то сумма может возрасти, и вы уйдете в технический овердрафт.

Как правило, на погашение технического овердрафта дается 14 дней, и если вы уложитесь в этот срок, то никаких штрафных санкций не последует

За превышение срока придется заплатить, например, в Белагропромбанке на остаток задолженности вам начислят процентную ставку в размере ставки рефинансирования Нацбанка.

В Белинвестбанке предупредили, что при несвоевременном возврате всей суммы технического овердрафта и уплаты пени, могут даже приостановить действие карточки.

В Белинвестбанке предупредили, что при несвоевременном возврате всей суммы технического овердрафта и уплаты пени, могут даже приостановить действие карточки.Условия разных банков могут отличаться, поэтому рекомендуем поинтересоваться в банке, который выпустил вашу карточку, возможен ли по ней технический овердрафт, и каковы условия по нему?

Сумма и срок предоставления овердрафта

Лимит овердрафта банк определит для вас в индивидуальном порядке, в зависимости от уровня дохода, это может быть как 1 среднемесячный заработок, так и большая сумма.

Как правило, овердрафтный кредит предоставляется путем открытия возобновляемой кредитной линии на срок около 1 года с возможностью продления. Другими словами, в течение этого срока вы берете у банка взаймы, затем возвращаете и снова берете.

Процентная ставка и срок погашения овердрафта

Ставки по овердрафтам на сегодняшний день находятся в диапазоне от 10% до 16% годовых. Однако некоторые банки предлагают более выгодные условия при погашении задолженности в короткие сроки:

Однако некоторые банки предлагают более выгодные условия при погашении задолженности в короткие сроки:

- Технобанк — 0,0001% годовых — при условии пользования траншем не более 10 дней

- Идея Банк — 0,01% годовых — в течение первых двух месяцев

- Белагропромбанк — 9% годовых — в течение 90 дней

Банк БелВЭБ предлагает своим клиентам сниженную процентную ставку в размере 0,001% годовых по овердрафтному кредиту «Калі ласка» при соблюдении следующих условий:

- полное погашение задолженности в течение 20 дней

- проведение безналичных расчетов с применением карточки (за исключением оплаты коммунальных услуг, снятия наличных, оплаты услуг страхования и некоторых других операций)

Помимо этого, ставка по договору может зависеть от категории клиента. Например, владельцам премиальных карт могут предложить ставку пониже.

Срок погашения овердрафтного кредита — это период времени, за который вам нужно рассчитаться с банком. В разных учреждениях он может отличаться, где-то эти сроки меньше, где-то больше

В разных учреждениях он может отличаться, где-то эти сроки меньше, где-то больше

Приведем пример

Идея Банк предоставляет овердрафт для клиентов, находящихся на зарплатном обслуживании, на срок 23 месяца. Погасить кредит нужно через 1 месяц по истечении срока предоставления овердрафта — у вас есть 2 года, чтобы рассчитаться с банком. Основной долг возвращается равными частями, проценты начисляются на остаток основного долга.

Получается, пользоваться овердрафтом вы можете 23 месяца. Вы берете определенную сумму, погашаете, опять берете, и так по мере необходимости. Главное уложиться в лимит, который вам установил банк. Полностью погасить свой долг вы должны в течение 1 месяца по истечении срока предоставления овердрафта.

Банк Москва-Минск дает 90 дней для погашения каждого транша, а сам овердрафт предоставляется на 12 месяцев. Предположим, вы добавили недостающую сумму на покупку холодильника за счет овердрафта, вам нужно ее вернуть в течение 3-ех месяцев, но параллельно с этим вы можете совершать и другие расходные операции за счет кредитных средств, — главное уложиться в лимит.

Предположим, вы добавили недостающую сумму на покупку холодильника за счет овердрафта, вам нужно ее вернуть в течение 3-ех месяцев, но параллельно с этим вы можете совершать и другие расходные операции за счет кредитных средств, — главное уложиться в лимит.

Комиссии и штрафы

А теперь о штрафах. Не удастся избежать штрафа при просрочке платежа. Например, в Беларусбанке штрафная процентная ставка овердрафта равна ставке рефинансирования Нацбанка и составляет 10% годовых.

В Банке Решение на сумму просроченной задолженности по основному долгу начисляется ставка за пользование кредитом, увеличенная на 30 процентных пунктов, что составит 46 % годовых! На сумму просроченной задолженности по процентам вам начислят 0,1% за каждый день. Размер неустойки, начисляемой на сумму просроченной задолженности по основному долгу, составит 0,3% за каждый день просрочки. Поэтому есть смысл оплачивать всё вовремя.

Размер неустойки, начисляемой на сумму просроченной задолженности по основному долгу, составит 0,3% за каждый день просрочки. Поэтому есть смысл оплачивать всё вовремя.

Итоги

Наличие овердрафта на карточке дает вам возможность пользоваться заемными средствами ежедневно, 24 часа в сутки.

Овердрафтный кредит на зарплатную карту можно оформить в режиме онлайн, и в большинстве случаев без справки о доходах!

Погашение овердрафта и процентов по нему происходит автоматически, с каждым поступлением денег на карточку.

Конечно, используя овердрафт, вы, как и в случае с обычным кредитом, переплачиваете банку. Однако в экстренных ситуациях он может быть крайне полезен. Хотя, стоит помнить, что имея такую «волшебную» карту в кармане, появляется больше соблазнов найти применение доступным деньгам.

Источник: www.infobank.by

овердрафт — это… Что такое овердрафт?

ОВЕРДРАФТ — (overdraft) Кредит, предоставляемый клиенту с выпиской чекового счета на банк или строительную компанию, где этот счет может быть дебетован; обычно такой кредит не может превышать оговоренной суммы (лимит овердрафта (overdraft limit). Процент… … Финансовый словарь

Процент… … Финансовый словарь

ОВЕРДРАФТ — (overdraft) Сумма, выдаваемая банком клиенту сверх остатка на его текущем счете. Обычно такая операция совершается по предварительному соглашению, хотя надежному клиенту овердрафт предоставляется без дополнительного условия. Как правило,… … Экономический словарь

Овердрафт — (overdraft) Кредит, предоставляемый клиенту с выпиской чекового счета на банк или строительную компанию, где этот счет может быть дебетован. Кредит по овердрафту не может превышать оговоренной суммы (лимит овердрафта (overdraft limit). Процент… … Словарь бизнес-терминов

ОВЕРДРАФТ — (англ. overdraft) форма краткосрочного кредита, осуществляемого списанием средств по счету клиента сверх остатка на нем. В результате образуется дебетовое сальдо. Предоставляется банками наиболее надежным клиентам по договорам, где… … Юридический словарь

ОВЕРДРАФТ — [англ. overdraft Словарь иностранных слов русского языка

overdraft Словарь иностранных слов русского языка

Овердрафт — Овердрафт см. Льготные кредиты (2.) … Экономико-математический словарь

Овердрафт — дополнительная опция к дебетовым картам, предусматривающая перерасход средств за счет кредитного лимита, одобренного банком. Лимит может составить до одной двух зарплат. Очень часто кредитные организации предлагают зарплатные карты с овердрафтом … Банковская энциклопедия

овердрафт — Кредит, предоставляемый клиенту с выпиской чекового счета на банк или строительную компанию, где этот счет может быть дебетован; обычно такой кредит не может превышать оговоренной суммы (лимит овердрафта (overdraft limit)). Процент начисляется на … Справочник технического переводчика

Овердрафт — (англ. overdraft) в гражданском праве предоставляемый банком своему клиенту краткосрочный кредит в виде отрицательного остатка на счете, представляющего собой задолженность банку. При О. кредитная организация оплачивает платежные … Энциклопедия права

При О. кредитная организация оплачивает платежные … Энциклопедия права

ОВЕРДРАФТ — (англ. overdraft перерасход) форма краткосрочного кредита, предоставление которого осуществляется списанием средств по счету клиента банка (сверх остатка на счете), в результате чего образуется дебетовое сальдо. О. используется, когда величина… … Юридическая энциклопедия

Овердрафт — Банк «Бай-Tушум»

Овердрафт – ваш запасной кошелек!

Когда на Вашей карте нулевой баланс, а оплата чего-то важного не ждет, удобно воспользоваться овердрафтом – краткосрочным и беспроцентным кредитом от банка, в котором обслуживаетесь.

На что это похоже? На запасной кошелек на случай, если в основном кончилась наличка. Конечно, никто его не носит. Но любой может иметь его гораздо более удобную альтернативу, способную выручить в любой момент!

Ровно столько, какова ваша зарплата (до 100 тысяч сомов), «Бай Тушум» автоматически сможет начислить Вам по Вашей команде – именно тогда, когда Вы об этом попросите, хоть ночью. Что для этого нужно? Условия самые легкие! Быть клиентом банка и однажды подключить услугу «овердрафт» к своей дебетовой карте, предоставив единственный документ, подтверждающий Вашу личность. Никакого залога, никаких комиссий за оформление (проценты снимаются только при обналичивании). Вам не нужно мучиться с графиком погашения, Вы вполне можете сами контролировать движение средств на карте и выплачивать кредит хоть частями, хоть целиком. Погашение такого экспресс-кредита происходит автоматически за счет любых поступлений на карточный счет – хоть это зарплату Вам за новый месяц начислили, хоть Вы сами через терминал закинули (помните, что банк в первую очередь спишет поступления на кредит). Причем если овердрафт погасится за 30 дней, то у Вас не будет никаких переплат вообще!

Что для этого нужно? Условия самые легкие! Быть клиентом банка и однажды подключить услугу «овердрафт» к своей дебетовой карте, предоставив единственный документ, подтверждающий Вашу личность. Никакого залога, никаких комиссий за оформление (проценты снимаются только при обналичивании). Вам не нужно мучиться с графиком погашения, Вы вполне можете сами контролировать движение средств на карте и выплачивать кредит хоть частями, хоть целиком. Погашение такого экспресс-кредита происходит автоматически за счет любых поступлений на карточный счет – хоть это зарплату Вам за новый месяц начислили, хоть Вы сами через терминал закинули (помните, что банк в первую очередь спишет поступления на кредит). Причем если овердрафт погасится за 30 дней, то у Вас не будет никаких переплат вообще!

Овердрафт открывается один раз, однако пользоваться им можно постоянно, пока срок действия карты не истек. Согласитесь, это гораздо удобнее любого другого кредита, за оформлением которого надо каждый раз бежать в банк?

И еще один плюс – вопрос безопасности: как и с любой пластиковой картой, здесь только Вы сможете пользоваться деньгами. И в случае необходимости (потери или краже) быстро блокировать.

И в случае необходимости (потери или краже) быстро блокировать.

Приятно чувствовать себя любимым клиентом и знать, что тебе помогут в любой момент! Приятно иногда позволить себе чуть больше, чтобы порадовать своих близких, например, неожиданным подарком или выручить с оплатой забытого счета за отопление.

Условия предоставления:

Валюта: в валюте карточного счета

Срок действия: до 12 месяцев

Период использования: 30 дней

Максимальная сумма: 100 000 сом, при этом:

- не более 100% от среднемесячной заработной платы, зачисляемой на карточный счет за последние 3 месяца.

Процентная ставка:

- Льготная ставка – 0 % годовых при безналичных расчетах в торгово-сервисных пунктах в период освоения;

- Основная ставка – 26,9%* годовых по прочим операциям в период освоения и погашения задолженности;

- Штрафная ставка – 31%* годовых.

* эффективная процентная ставка: 30,51%

Процентные ставки и тарифы, а также комиссии по кредитным продуктам для физических лиц

Адрес и контактный телефон ближайшего офиса Банка «Бай-Тушум» Вы сможете найти в разделе «Контакты и филиальная сеть» или узнать в контакт центре по телефону: +996 (312) 905 805, +996 (770) 905 805

Кредит «Стандартный»

Предупреждение!

Если Вы просрочили уплату процентов за пользование кредитом или платеж за сам кредит, Вам нужно будет оплатить двойную учетную процентную ставку НБУ, действовавшую в период, за который выплачивается пеня, но не более 15 процентов суммы просроченного платежа.

Банк имеет право в определенных договором случаях требовать досрочного погашения платежей по кредиту и возмещения убытков, причиненных ему нарушением обязательства.

Согласно действующему законодательству Украины в случае просрочки клиентом по договору потребительского кредита в период действия карантина, установленного Кабинетом Министров Украины на всей территории Украины с целью предотвращения распространения на территории Украины коронавирусного заболевания (COVID-19), исполнение обязательств по договору о потребительском кредите (в том числе, но не исключительно, просрочки потребителем выполнения обязательств по выплате платежей) потребитель освобождается от ответственности перед кредитодателем за такую просрочку.

Банк вправе внести информацию в кредитное бюро / кредитный реестр Национального банка Украины; невыполнение клиентом обязательств по договору потребительского кредитования влечет за собой формирование негативной кредитной истории, что может учитываться банком при принятии решения о предоставлении кредита в будущем.

Банк не требует от клиента приобретения любых товаров или услуг от банка или схожего или же связанного с ним лица в качестве обязательного условия предоставления этих услуг (кроме предоставления пакета банковских услуг).

Внесение банком изменений в договор осуществляется только по согласованию с клиентом (стороной договора), если иное не установлено договором или законодательством Украины.

Клиент имеет право отказаться от получения рекламных материалов, которые могут быть направлены ему средствами дистанционных каналов коммуникации в будущем.

Анкета-Заявление об отказе от получения рекламных материалов размещена по ссылке в разделе «Другое».

комиссии за банковский овердрафт: что это такое и сколько взимают банки?

Комиссия за овердрафт возникает, когда вы тратите больше денег, чем имеется на вашем банковском счете, и банки обычно взимают около 35 долларов за каждый экземпляр, что означает, что вы можете взимать несколько комиссий за овердрафт за один день. Вы можете пополнить свой счет, выписывая чеки, считывая дебетовые карты, снимая наличные в банкоматах и настраивая автоматические платежи дебетовой картой или ACH. Когда эти многочисленные способы расходования денег приносят деньги с одной учетной записи, вы можете быстро потерять контроль над своим балансом и в конечном итоге столкнуться с раздражающим и даже опасным размером комиссии.

Комиссия банка за овердрафт

Мы изучили четыре комиссии, связанные с овердрафтом в 16 крупнейших розничных банках США. Вот типичные комиссии, взимаемые крупнейшими банками США

.| Wells Fargo Bank | 35,00 долларов США | 12,50 долларов США | 0,00 долларов США |

| Chase Bank | 34,00 долларов США | 10,00 долларов США | 15,00 долларов США каждые 5 дней |

| Bank of America | 35 долларов США. 00 00 | 12,00 долларов США | 35,00 долларов США каждые 5 дней |

| US Bank | 36,00 долларов США | 12,50 долларов США | 25,00 долларов США еженедельно |

| PNC Bank | 36,00 долларов США | 10,00 долларов США | 7,00 долларов США ежедневно | BB&T 36 | BB&T | 12,50 долларов | 8,00 долларов в день |

| Региональный банк | 36,00 долларов | 15,00 долларов США | 0,00 долларов США |

| SunTrust Bank | 36 долларов США. | 12,50 долларов США | 36,00 долларов США каждые 5 дней |

| Национальный банк Хантингтона | 37,50 долларов США | 0,00 долларов США | 25,00 долларов США каждые 5 дней |

| TD Bank | 35,00 долларов США | 10,00 долларов США | 20,00 долларов США каждые 10 дней |

| Пятый третий банк | 37,00 долларов США | 12,00 долларов США | 0,00 долларов США |

| KeyBank | 34,00 долларов США | 10,00 долларов США | 28,50 долларов США каждые 5 дней |

Четыре типа комиссий за овердрафт

Хотя большинство банков взимают одинаковые суммы за каждую комиссию, иногда они взимаются незначительно. разные правила в отношении того, как работает каждая комиссия, и когда она взимается.Множественные комиссии, связанные с овердрафтом, представляют собой одни из самых высоких комиссий по текущему счету, которые взимают банки. Помимо стандартной комиссии за овердрафт, вы можете столкнуться с комиссией за недостаточность средств (NSF), комиссией за защиту овердрафта и комиссией за расширенный овердрафт.

разные правила в отношении того, как работает каждая комиссия, и когда она взимается.Множественные комиссии, связанные с овердрафтом, представляют собой одни из самых высоких комиссий по текущему счету, которые взимают банки. Помимо стандартной комиссии за овердрафт, вы можете столкнуться с комиссией за недостаточность средств (NSF), комиссией за защиту овердрафта и комиссией за расширенный овердрафт.

Комиссия за овердрафт

Самая очевидная комиссия за овердрафт — это так называемая комиссия за овердрафт, которая взимается каждый раз, когда банк утверждает транзакцию, превышающую ваш доступный баланс. Обычно банки не взимают комиссию за овердрафт, если вы овердрафтируете на сумму менее 5 долларов.

Каждый банк и кредитный союз имеет собственный лимит на количество комиссий за овердрафт, которые они взимают за один день. Обычно можно ожидать, что банки будут взимать от 4 до 6 комиссий за овердрафт в день за счет, хотя некоторые выбросы допускают до 12 за один день.

Комиссия NSF

Комиссия за недостаток средств (NSF) взимается каждый раз, когда банк решает отклонить транзакцию, которая приводит к превышению вашего баланса. Практически каждый банк взимает одинаковую сумму за овердрафт и комиссию NSF, и эти две суммы часто печатаются как одна цифра в вашем графике комиссий.

Поскольку банк должен выбирать между одобрением и отклонением овердрафта, единичный овердрафт будет стоить вам либо комиссии за овердрафт, либо комиссии NSF, но не обоих сразу. Однако некоторые банки различают эти две комиссии при подсчете дневного максимума. Банк США, например, будет взимать только до 4 комиссий за овердрафт в день, но считает лимит комиссий NSF отдельно, так что вы можете в конечном итоге заплатить восемь отдельных штрафов в день.

Комиссия за защиту от овердрафта

Также называется комиссией за перевод за овердрафт. Комиссия за защиту овердрафта взимается каждый раз, когда банк организует перевод с другого из ваших счетов — обычно сберегательного счета — для покрытия овердрафта. По закону банки не могут включать защиту от овердрафта как автоматическую услугу по счету, поэтому клиенты должны активировать эту функцию.

По закону банки не могут включать защиту от овердрафта как автоматическую услугу по счету, поэтому клиенты должны активировать эту функцию.

Онлайн-банки часто предоставляют защиту от овердрафта бесплатно, но если вы работаете в стандартном банке, вы можете рассчитывать заплатить от 10 до 12,50 долларов за перевод. Хотя это может сэкономить ваши деньги по сравнению с оплатой овердрафта или комиссионных сборов NSF, если политика банка не включает обязательные уведомления для каждого перевода овердрафта, вы можете в конечном итоге истощить свои сбережения, прежде чем поймете, что происходит.

Комиссия за расширенный овердрафт

Последней комиссией в арсенале штрафов за овердрафт является комиссия за продленный овердрафт. Эту комиссию иногда называют комиссией за устойчивый овердрафт или за расширенный овердрафт, и она вступает в силу, когда вы оставляете отрицательный баланс своего счета на определенное количество дней. В большинстве случаев у вас есть 5 рабочих дней или 7 календарных дней, чтобы исправить баланс до

комиссия за расширенный овердрафт еще больше уводит ваш счет в минус.

Некоторые банки взимают эту комиссию раз в 5 дней, в то время как другие заходят так далеко, что оценивают комиссию каждый день, пока вы не вернете свой баланс выше нуля.Максимальное количество комиссий за расширенный овердрафт, которые вы можете понести, зависит от банка.

Как избежать комиссии за овердрафт

Как избежать комиссии за овердрафт? Самый простой ответ — не тратить больше, чем у вас есть, но ошибки случаются. Если вы начинаете с нуля, избежание комиссии за овердрафт начинается с выбора хорошего текущего счета с политикой щедрых комиссий. Если вы не собираетесь менять или открывать новую учетную запись, вот несколько приемов, которые вы можете применить, чтобы свести к минимуму свои шансы быть удивленным овердрафтом.

Следите за своим балансом

В наши дни приложения для мобильного банкинга стали обычным явлением, и одна из их основных функций — сообщать вам о состоянии баланса вашего счета. Ознакомившись с приложением своего банка и заведя привычкой проверять это число на регулярной основе, вы сможете оценить, сколько вы можете позволить себе потратить в любой момент.

Если проверка баланса по расписанию является слишком сложной задачей, вы можете свести к минимуму требуемые усилия, сделав это только перед крупными покупками.Однако вы должны помнить, что если у вас настроены какие-либо автоматические транзакции, такие как оплата счетов или переводы на сберегательные счета, у вас может не быть возможности вручную проверить свой баланс до того, как транзакция произойдет.

Знайте время и порядок транзакций

Один из наиболее распространенных способов овердрафта — это когда клиент использует деньги, которые еще не поступили на счет. Проблема здесь состоит из двух частей: порядок обработки и наличие депозита. Банки следуют определенному порядку, когда они вносят депозиты и снимают средства на баланс вашего счета.У них также есть правила относительно того, как быстро вы можете получить доступ к деньгам, в зависимости от метода, который вы используете для перевода их на свой счет.

Вообще говоря, вы можете ожидать, что денежные депозиты, прямые депозиты и входящие переводы будут обработаны до снятия средств в тот же день, поэтому, пока вы вносите достаточно денег, чтобы покрыть дневные расходы, вы должны быть в безопасности от ситуации овердрафта. Однако вы должны знать, что для отображения на вашем балансе чеков требуется как минимум один полный рабочий день.В зависимости от множества различных факторов, включая размер чека, место происхождения и историю вашей учетной записи, банку может потребоваться до недели, чтобы получить доступ к полной сумме.

Однако вы должны знать, что для отображения на вашем балансе чеков требуется как минимум один полный рабочий день.В зависимости от множества различных факторов, включая размер чека, место происхождения и историю вашей учетной записи, банку может потребоваться до недели, чтобы получить доступ к полной сумме.

Читать мелкий шрифт

Вам следует постараться понять политику вашего банка в отношении овердрафта. Соглашение о депозитном счете и персональный график комиссионных, которые вы получаете при открытии счета, должны охватывать лимиты комиссий, периодические комиссии и другие особенности правил банка. Вы можете получить дополнительные копии этих документов онлайн или напрямую через свой банк.

Вот несколько моментов, которые вы, возможно, захотите изучить:

- Уведомляет ли вас банк, когда происходит овердрафт, или комиссия за овердрафт является «тихой» платой, которая в конечном итоге может вас удивить?

- Применяется ли комиссия за овердрафт только к письменным чекам и автоматическим переводам, или она также распространяется на считывание дебетовых карт и снятие средств в банкоматах?

- Как долго ваш счет может оставаться с овердрафтом до того, как вступит в силу комиссия за расширенный овердрафт, и сколько времени до того, как эта комиссия будет списана во второй или третий раз?

Если вы не можете найти ответы на такие вопросы в документах, вам следует обратиться к представителю банка по телефону или лично для выяснения вашей ситуации.

Осторожно используйте защиту от овердрафта

Защита от овердрафта — это не способ избежать комиссий, но при тщательном управлении она может помочь вам снизить их: платить типичные от 10 до 12,50 долларов за защитный перевод все же предпочтительнее, чем получить овердрафт в 35 долларов или комиссию NSF. Кроме того, использование защиты от овердрафта гарантирует, что ваша транзакция не будет отклонена, как это может быть, если банк решит отклонить обычный овердрафт.

Однако услуги по защите от овердрафта могут оказаться дорогостоящими, если вы ими будете злоупотреблять.Сама услуга требует комиссии при каждой активации, и вы также тратите деньги со своего сберегательного счета или кредитной линии для покрытия овердрафта. В крайних случаях вы можете даже столкнуться с платой за сберегательный счет: используйте защиту от овердрафта более 5 или 6 раз в месяц, и банк может взимать с вас штраф за превышение федерального лимита на снятие средств со сберегательного счета.

Банки по закону обязаны предлагать защиту от овердрафта в качестве дополнительной услуги, а не автоматической функции, поэтому, если такая договоренность вас устраивает, вам нужно будет связаться с вашим банком, чтобы ее настроить.

Мобильный банкинг превращается в овердрайв

FARGO — Интернет-банкинг с самого начала пользовался большим успехом у клиентов.

Им нравилось сидеть за домашним компьютером и оплачивать счета одним нажатием клавиши или с легкостью проверять остатки на счетах.

Сегодня электронные экраны меньше, но онлайн-банкинг, а его последнее воплощение — мобильный банкинг — больше, чем когда-либо, сказал Билл Рассел, исполнительный вице-президент по розничным банковским операциям в Bell State Bank & Trust, базирующемся в Фарго.

«Мы предложили это (мобильный банкинг) всего на несколько месяцев, и он значительно превзошел все наши ожидания», — сказал Рассел.

Мобильный банкинг также стал популярным в Gate City Bank, сказала Тавиа Смит, вице-президент и менеджер виртуального офиса банка из Фарго.

«Он абсолютно большой», — сказал Смит, кратко рассказав об истории мобильного банкинга.

«Онлайн-банкинг на вашем компьютере имел большое значение, — сказала она. «Потом люди приобрели ноутбуки. Примерно в то же время они перешли на планшеты или телефоны.

«Теперь, — сказал Смит, — у вас есть много людей, у которых больше нет настольных компьютеров или ноутбуков, и они хотят делать все свои банковские операции со своего телефона».

Полное обслуживание

Ранний мобильный банкинг предполагал использование смартфона для посещения веб-сайта банка, сказал Смит.

«Вы можете ввести URL-адрес и перейти на наш веб-сайт, но он был уменьшен, чтобы соответствовать вашему мобильному устройству.

« Вскоре после этого они выпустили приложения, специально созданные для определенного устройства », — сказала она. , добавив, что мобильные приложения сделали банковское обслуживание на ходу намного более удобным для пользователя.

С помощью приложений, по словам Смита, клиенты могут использовать свой телефон или другие устройства для:

• Посмотрите на изображение чека, который погашен.

• Совершайте переводы между счетами.

• Оплата счетов.

• Просмотр счетов и истории счетов, включая ссуды, которые могут быть у клиента.

Смит сказал, что Gate City работает над тем, чтобы сделать возможным внесение чеков с помощью мобильного телефона, и эта услуга становится популярной по всей стране.

Внесение чека с помощью смартфона — один из вариантов, предлагаемых Bell State Bank & Trust, и он получает все большее распространение, сказал Рассел.

«Мобильный чековый депозит невероятно популярен. Я использую его все время», — сказал он.

«Зайдя в мобильное приложение, вы просто нажимаете кнопку с надписью« депозиты ».«Он автоматически включает камеру на вашем телефоне и направляет вас через нее», — сказал Рассел.

Оба банка предлагают текстовые сообщения как часть своих опций мобильного банкинга.

Рассел сказал, что текстовые сообщения имеют очевидные преимущества, когда речь идет о недопущении таких вещей, как овердрафты.

Клиенты могут получать текстовые сообщения, когда баланс их счета достигает определенного числа, сказал он, и если баланс становится слишком низким, переводить средства с одного счета на другой очень просто.

«Лицом к лицу»

В то время как в национальном масштабе мобильный банкинг, похоже, сокращает посещаемость обычных банковских отделений, Смит и Рассел говорят, что здесь картина иная.

«Люди все еще ищут возможность лично (транзакции)», — сказал Смит. «Я не могу сказать, что электронные транзакции вообще отняли у нас посещение филиалов.

Рассел сказал, что трафик кассиров в Bell State Bank & Trust растет из-за количества открываемых новых счетов.

«Мы добавляем много новых клиентов, в то время как большинство банков по всей стране столкнулись с проблемой, — сказал он.

— Тем не менее, — добавил он, — мы стремительно используем онлайн-банкинг и мобильный банкинг.

«Каждый месяц он переходит на все более и более высокий уровень. Люди действительно принимают это. Им это нравится. Они находят это удобным».

И это безопасно, сказали Рассел и Смит.

«Мы рассказываем нашим клиентам, как заблокировать его (мобильное устройство) после стольких минут, когда их оставили в покое.Это очень важно », — сказала Смит.

Она сказала, что Gate City Bank недавно внедрил новую функцию для клиентов мобильного банкинга, которая уведомляет клиента, если кто-то пытается получить доступ к счетам с устройства, которое банк не распознает.

В этой ситуации, одноразовый код доступа, предоставленный банком, необходим для получения доступа к счетам

Рассел сказал, что они не видели проблем с безопасностью мобильного банкинга.

«Это потрясающая безопасность, которую мы встроили, потому что мы должны быть идеальными», — сказал он.

Однако он добавил, что клиентам всегда важно помнить основы онлайн-безопасности.

«Никогда не записывайте свой пароль, никогда не записывайте свое имя пользователя, чтобы люди могли его получить», — сказал он.

Безумие в связи с IPOв Индии заставляет банкиров работать с предельной нагрузкой | Новости бизнеса и экономики

Индийские инвестиционные банкиры ожидают своего самого плодотворного года, поскольку местные первичные публичные размещения акций достигают рекордно высокого уровня, несмотря на разрушения, вызванные смертоносной волной COVID-19.

Согласно данным, собранным Bloomberg,листингов в Мумбаи уже собрали в этом году 10,2 миллиарда долларов. Банки, управляющие этими предложениями, получили рекордные сборы в размере почти 14 миллиардов рупий (189 миллионов долларов), что более чем вдвое превышает сумму, которую они заработали во время предыдущего пика в 2017 году, по данным Prime Database из Нью-Дели.

Огромный пул комиссионных стал для банкиров особенно значительным в этот особенно тяжелый год. Массовый всплеск коронавирусных инфекций в апреле и мае достиг порога богатого города Мумбаи, группы, которая обычно изолирована от самых страшных бедствий в стране. Банкиры были среди тех, кто изо всех сил пытался устроить кислородные баллоны и койки для своих близких, все время жонглируя своей рабочей нагрузкой посреди всех IPO.

Массовый всплеск коронавирусных инфекций в апреле и мае достиг порога богатого города Мумбаи, группы, которая обычно изолирована от самых страшных бедствий в стране. Банкиры были среди тех, кто изо всех сил пытался устроить кислородные баллоны и койки для своих близких, все время жонглируя своей рабочей нагрузкой посреди всех IPO.

«Были случаи, когда банкиры приходили на работу, несмотря на смерть ближайших родственников, — сказал Нипун Гоэль, президент инвестиционного банкинга IIFL Securities Ltd.в Мумбаи. «Я был шокирован, увидев моего коллегу по звонкам в Zoom. Он сказал: «Давай сделаем это», потому что хотел занять свой ум ».

Индия не является исключением из глобального безумия IPO, в котором компании, начиная от технологических стартапов и заканчивая ювелирами и производителями лекарств, в этом году собрали во всем мире рекордные 476 миллиардов долларов. Ликвидность, низкие процентные ставки и спрос со стороны розничных инвесторов побуждают компании выходить на биржу.

По крайней мере, 64 индийских предприятия выйдут на рынки акционерного капитала в 2021 году, поскольку борющееся с пандемией ралли акций сделало индекс S&P BSE Sensex рекордным.Этот ориентир является лучшим основным индексом Азии в этом году. Первые продажи акций могут достичь 1 триллиона рупий в 2021 году, сказал Джаясанкар Венкатараман, глава отдела рынков акционерного капитала Kotak Mahindra Capital Co. в Мумбаи.

«Мы работаем 24 часа в сутки, 7 дней в неделю», — сказал Венкатараман. «Когда рынок находится в хорошем состоянии, для эмитентов вполне естественно ускорить выполнение своих планов листинга».

Фестиваль стартапов

Zomato Ltd., стартап по доставке еды, поддерживаемый Jack Ma’s Ant Group Co., собрал 1 доллар.Данные, собранные Bloomberg, показывают, что 3 млрд в июльском листинге принесли банкирам около 2,4 млрд рупий комиссионных. Поддерживаемый SoftBank Group Corp. стартап по цифровым платежам Paytm подал заявку на выкуп целых 166 миллиардов рупий.

На 2022 год запланировано больше. Правительство Индии рассматривает возможность проведения мегапредприятий IPO, продав до 10% государственной компании Life Insurance Corp. of India по оценке не менее 109 миллиардов долларов, что на сегодняшний день станет крупнейшим в стране. Производитель дженериков Macleods Pharmaceuticals Ltd. из Мумбаи.нацелена на листинг в следующем году, который может привлечь около 1 миллиарда долларов, сообщило во вторник агентство Bloomberg News.

Как и в других частях мира, пандемия ускорила внедрение цифровых платформ в Индии, помогая сократить этот процесс. Так называемые роуд-шоу, в которых аранжировщики скачут из города в город, предлагая презентации инвесторам, теперь полностью завершаются звонками Zoom за считанные часы, которые проводились много недель назад.

«Эффективность значительно повысилась, и банкиры выполняют несколько задач одновременно без расписания поездок», — сказал Венкатараман из Kotak Mahindra, который впервые за год сел в самолет в феврале.

Раньше банкиры уделяли меньше времени своим семьям из-за требований постоянных поездок, но с ограничениями, ограничениями работы на дому и другими ограничениями, они больше не жалуются на это, сказал он. Несмотря на то, что они находятся дома, их близкие по-прежнему скучают по ним, потому что банкиры в конечном итоге проводят большую часть своего времени на конференц-звонках или не отрывая глаз от экранов компьютеров и телефонов.

Без сна

«Баланс между работой и личной жизнью для инвестиционных банкиров, в первую очередь для младших, резко ухудшился», — сказал Виджай Вайшнав, основатель Indusion Consulting Services Pvt., поисковая фирма для руководителей в Мумбаи. «Они говорят нам, что недосыпают из-за такого рода сборов средств».

Чтобы упростить задачу, некоторые финансовые учреждения, такие как базирующаяся в Мумбаи ICICI Securities Ltd., которые частично открыты, в том числе в поздние часы, предоставляют транспортные средства для перевозки персонала между офисом и домом в обширном мегаполисе. Некоторые даже отказываются от небольших IPO, чтобы сосредоточиться на более крупных и прибыльных выпусках.

Некоторые даже отказываются от небольших IPO, чтобы сосредоточиться на более крупных и прибыльных выпусках.

Аджай Сараф, исполнительный директор и глава инвестиционного банкинга ICICI Securities, сказал, что он решил управлять только предложениями на сумму более 10 миллиардов рупий.«Это безумие», — сказал он, имея в виду наплыв IPO.

Более

Другие, такие как Citigroup Inc., активизируют набор сотрудников, чтобы справиться с рабочей нагрузкой. Банк США, присутствующий в этой южноазиатской стране с 1902 года, заявил в этом месяце, что он добавил восемь новых должностей в свою команду инвестиционного банкинга — в основном юниоров — увеличив местную команду на 25% до 40.

В то время как эти банкиры могут не увидеть каких-либо серьезных изменений в своих фиксированных компенсациях, их ожидает значительный рост переменных, поскольку большинство организаторов более чем превзошли свои годовые цели, сказал Вайшнав из Indusion Consulting.

«Я не видел такой активности и всесторонней плавучести за последние 25 лет», — сказал Гоэль из IIFL Securities. «Во многом это связано с волнением и удовлетворением от вывода на рынок новых историй. Деньги — это всего лишь побочный продукт ».

«Во многом это связано с волнением и удовлетворением от вывода на рынок новых историй. Деньги — это всего лишь побочный продукт ».

— определение бизнеса OverDrive | Law Insider

Связанный с

бизнес OverDriveАктивные бизнес-операции означают все бизнес-операции, которые не являются неактивными бизнес-операциями.

Неактивные деловые операции означают простое продолжение владения или возобновление прав на собственность, которая ранее использовалась с целью получения доходов, но в настоящее время не используется для этой цели.

Конкуренция означает:

Конкуренция означает бизнес банковских и финансовых услуг, который включает, помимо прочего, потребительские сбережения, коммерческое банковское дело, страхование и трастовый бизнес, сберегательный и ссудный бизнес и ипотечное кредитование, или любой другой бизнес, в котором какое-либо из подразделений Банка участвует или инвестировало значительные ресурсы в течение предшествующих шести (6) месяцев для подготовки к активному участию.

Банковский бизнес означает бизнес по получению денег на текущий или депозитный счет, оплату и получение чеков, выписанных или оплаченных клиентами, выдачу авансов клиентам, и включает в себя такие другие виды деятельности, которые Управление может предписать для целей настоящего Закона;

Ведение бизнеса означает наличие любых терминалов, агентов или контактов в границах этого штата.

Оставшийся бизнес означает, что бизнес операционных систем и бизнес приложений не передаются в отдельную организацию в соответствии с Планом.

домашний бизнес означает бизнес, услугу или профессию, осуществляемую в жилище или на земле вокруг жилого помещения лицом, занимающим жилище, которое —

Отдельное дело означает каждую из следующих категорий: распределение, снабжение, снабжение второго уровня и Генерирующие предприятия, взятые отдельно друг от друга и от любого другого бизнеса Лицензиата, но так, чтобы в тех случаях, когда такой бизнес полностью или частично ведется аффилированным лицом или связанным предприятием Лицензиата, такая часть бизнеса, которая осуществляется этим Аффилированное или связанное предприятие должно быть объединено с любым другим таким бизнесом Лицензиата (и любого другого аффилированного или связанного предприятия) с целью образования единого Отдельного бизнеса.

Основные виды деятельности означают санкционированные лицензией виды деятельности, которые необходимы для достижения цели (целей), для которых лицензия была выдана или изменена. Хранение, во время которого нет доступа к лицензированному материалу для использования или утилизации, а также действия, связанные с дезактивацией или выводом из эксплуатации, не являются основными видами деятельности.

Конкурирующий бизнес означает любой бизнес, который полностью или частично совпадает или по существу совпадает с Бизнесом.

Бизнес каннабиса означает любую коммерческую деятельность, связанную с каннабисом, включая, помимо прочего, выращивание, транспортировку, распространение, производство, компаундирование, преобразование, переработку, подготовку, хранение, упаковку, доставку, тестирование, розлив, розничную и оптовую продажу каннабиса, продуктов каннабиса или вспомогательных продуктов и аксессуаров, независимо от того, используются они для получения прибыли или прибыли.

Бизнес с недвижимостью означает жилищное строительство, жилищное строительство, девелопмент или строительство недвижимости, а также продажу домов и сопутствующие операции с недвижимостью, включая предоставление ипотечного финансирования или страхование титула.

Основная деятельность означает основную деятельность, определяемую путем анализа количества капитала, рабочей силы, времени, внимания и площади помещений, посвященных каждому виду деятельности, а также путем анализа источников чистой и валовой прибыли.Имя, внешний вид и реклама юридического лица также могут быть приняты во внимание, если им придан меньший вес.

Ohio Business Gateway означает онлайновую компьютерную сетевую систему, созданную в соответствии с разделом 125.30 Пересмотренного Кодекса штата Огайо, которая позволяет людям подавать в электронном виде формы бизнес-ответов в государственные учреждения и включает любую заменяющую систему электронной регистрации и оплаты.

Деловая деятельность означает передачу юридического или равноправного титула или аренду имущества, реального, личного или смешанного, материального или нематериального, или оказание услуг, или их комбинацию, выполненных, задействованных или вызванных быть осуществленным или задействованным, будь то внутригосударственная, межгосударственная или внешняя торговля, с целью получения прибыли, выгоды или выгоды, прямой или косвенной, для налогоплательщика или других лиц, но не включает услуги, оказываемые сотрудником своему работодателю или услуги в качестве директора корпорации.Хотя деятельность налогоплательщика может быть связана с другим или другим лицом его или ее деловой активности, каждая деятельность должна рассматриваться как коммерческая деятельность в значении этой части.

Казино означает любое игровое заведение и другое имущество или активы, непосредственно связанные с ним или используемые в связи с ним, включая любое здание, ресторан, отель, театр, автостоянки, магазины розничной торговли, землю, поля для гольфа и другие места отдыха и развлечений. пристань для яхт, судно, баржа, корабль и оборудование.

пристань для яхт, судно, баржа, корабль и оборудование.

Сигнальный бизнес означает бизнес любого физического лица, товарищества, корпорации или другой организации по продаже, сдаче в аренду, поддержание, обслуживание, ремонт, изменение, замена, перемещение или установка любой системы сигнализации или ее продажа, аренда, обслуживание. , обслуживал, ремонтировал, изменял, заменял, перемещал или устанавливал любую систему сигнализации в любом здании, строении или объекте.

Агробизнес означает любую деятельность, связанную с переработкой необработанной сельскохозяйственной продукции, включая древесину, или обеспечением функций добавления стоимости в отношении сырой сельскохозяйственной продукции;

Основная деятельность означает любое существенное направление деятельности, осуществляемое Компанией и ее Дочерними компаниями на Дату закрытия, а также любую деятельность, непосредственно связанную с этим.

Ограниченные деловые операции означают деловые операции в Судане, которые включают производство электроэнергии, добычу полезных ископаемых, деятельность, связанную с нефтью, или производство военной техники, как эти термины определены в Законе Судана об ответственности и отчуждении от 2007 года (Pub Л. 110-174). Ограниченные деловые операции не включают деловые операции, которые может продемонстрировать лицо (как этот термин определен в Разделе 2 Закона Судана о подотчетности и отчуждении от 2007 года) —

110-174). Ограниченные деловые операции не включают деловые операции, которые может продемонстрировать лицо (как этот термин определен в Разделе 2 Закона Судана о подотчетности и отчуждении от 2007 года) —

Деловые операции означает участие в коммерции в любой форме, в том числе путем приобретения, разработки, обслуживания, владения, продажи, владения, аренды или эксплуатации оборудования, помещений, персонала, продуктов, услуг, личного имущества, недвижимого имущества или любых других средств ведения бизнеса или торговли.

Допустимый бизнес означает бизнес, который соответствует требованиям правила 261–59.5 (15E).

оператор пищевого бизнеса означает физические или юридические лица, ответственные за обеспечение соблюдения требований пищевого законодательства в рамках пищевого бизнеса, находящегося под их контролем;

бизнес-вертикаль означает различимый компонент предприятия, который занимается поставкой отдельных товаров или услуг или группы связанных товаров или услуг, который подвержен рискам и доходам, отличным от таковых для других бизнес-вертикалей.

Бизнес означает бизнес Группы или любой Компании Группы на дату увольнения Исполнительного директора, которым Исполнительный орган был в значительной степени обеспокоен в любое время в Соответствующем Периоде; ссылки на «Группу» и «Компании группы» должны относиться только к Группе и Компаниям Группы, в отношении которых Исполнительный орган выполнял существенные обязанности в Соответствующий период;

Спешка за глобальными государственными облигациями достигает предела

РЕЗЮМЕ- Более 13 долларов.4 триллиона долларов глобального долга сейчас приносят доход ниже нуля. Доходность немецких облигаций соответствует депозитной ставке ЕЦБ, -0,40%.

- Кривая LIBOR до 1 года остается инвертированной. Вся кривая казначейства США до 30 лет теперь приносит меньше, чем средства ФРС.

- На этой неделе из США будут опубликованы более слабые, чем ожидалось, экономические данные.

Отчеты о занятости в США и Канаде за июнь выйдут завтра в 8:30 по восточноевропейскому времени.

Отчеты о занятости в США и Канаде за июнь выйдут завтра в 8:30 по восточноевропейскому времени. - Брюссель считает, что процедуры чрезмерного долга против Италии больше не нужны.Представитель МВФ Лагард назначена на должность главы ЕЦБ в сентябре.

- Карни из BOE говорит, что «усиление торговой напряженности увеличило риски снижения темпов роста мировой экономики и Великобритании».

- Рен из ЕЦБ призывает к дополнительным стимулам «сейчас».

- Рынки акций и облигаций США закрылись сегодня в связи с празднованием Дня независимости США. Обычные часы завтра 5 июля.

Сегодня утром доллар / канадский доллар прекращает охоту на продажи ниже минимумов прошлой пятницы (1.3060-е годы), поскольку валютным рынкам не хватает ликвидности в этот праздничный четверг в США, но давление на рынок продолжает расти, поскольку относительные перспективы денежно-кредитной политики для ФРС и Банка Канады, похоже, становятся все дальше и дальше. ФРС, несмотря на всю напряженность и целеустремленность, сейчас испытывает назревающую панику «ликвидность денежного рынка / рынок облигаций для качественного обеспечения», которая, по нашему мнению, носит поистине глобальный характер, в то время как Банк Канады следит за недавними экономическими событиями Канады. данные, которые были довольно хорошими.Кривая процентной ставки евродоллара говорит о том, что ФРС будет вынуждена начать новый цикл снижения ставок в июле, в результате чего целевая ставка по фондам ФРС упадет на 50-75 б.п. к концу года, в то время как рынок процентных свопов овернайт в Канаде говорит о том, что всего 30% вероятности сокращения на 25 базисных пунктов в Канаде за тот же период времени. Это быстрое расхождение в относительных прогнозах началось в первый торговый день июня, когда что-то, возможно, сломалось на оффшорных долларовых рынках, вызвав скачок курса доллара США в пользу высококачественных активов (т.е.государственные облигации и золото), и, по нашему мнению, ситуация стала ухудшаться, когда 19 июня ФРС капитулировала со своим невероятно мягким прогнозом и попыткой возложить ответственность за «возрождение кросс-токов» на торговую неопределенность между США и Китаем.

ФРС, несмотря на всю напряженность и целеустремленность, сейчас испытывает назревающую панику «ликвидность денежного рынка / рынок облигаций для качественного обеспечения», которая, по нашему мнению, носит поистине глобальный характер, в то время как Банк Канады следит за недавними экономическими событиями Канады. данные, которые были довольно хорошими.Кривая процентной ставки евродоллара говорит о том, что ФРС будет вынуждена начать новый цикл снижения ставок в июле, в результате чего целевая ставка по фондам ФРС упадет на 50-75 б.п. к концу года, в то время как рынок процентных свопов овернайт в Канаде говорит о том, что всего 30% вероятности сокращения на 25 базисных пунктов в Канаде за тот же период времени. Это быстрое расхождение в относительных прогнозах началось в первый торговый день июня, когда что-то, возможно, сломалось на оффшорных долларовых рынках, вызвав скачок курса доллара США в пользу высококачественных активов (т.е.государственные облигации и золото), и, по нашему мнению, ситуация стала ухудшаться, когда 19 июня ФРС капитулировала со своим невероятно мягким прогнозом и попыткой возложить ответственность за «возрождение кросс-токов» на торговую неопределенность между США и Китаем. (что, опять же, мы уже знали). Кредитные средства на CME (что мы очень внимательно отслеживаем) в значительной степени отказались от своих длинных позиций по USDCAD во второй половине 2019 года, технические характеристики графика для USDCAD быстро стали отрицательными за последние две недели, и теперь у нас есть отрицательный поворот. в экономических данных США, с которыми необходимо иметь дело.Только за эту неделю США опубликовали более слабые, чем ожидалось, данные за июнь по индексам деловой активности в производственной сфере от Markit, индексам деловой активности в непроизводственной сфере от ISM, производственным заказам и росту занятости (по данным ADP). Занятость в малом бизнесе сокращается. Более того, Федеральная резервная система Атланты, за которой широко следят за своим GDP Tracker, резко понизила оценку роста во втором квартале до 1,3% после того, как несколько недель назад повысила ее до 2,1%. Президент Трамп не помог ситуации на этой неделе, написав в Твиттере, что США должны сыграть в «большую игру по манипулированию валютой», в которую играют Европа и Китай, и, по-видимому, вселив в рынки ложное чувство надежды после его замечаний G20 после своего выступления (Huawei по-прежнему занесен в черный список согласно сотрудникам Министерства торговли США).

(что, опять же, мы уже знали). Кредитные средства на CME (что мы очень внимательно отслеживаем) в значительной степени отказались от своих длинных позиций по USDCAD во второй половине 2019 года, технические характеристики графика для USDCAD быстро стали отрицательными за последние две недели, и теперь у нас есть отрицательный поворот. в экономических данных США, с которыми необходимо иметь дело.Только за эту неделю США опубликовали более слабые, чем ожидалось, данные за июнь по индексам деловой активности в производственной сфере от Markit, индексам деловой активности в непроизводственной сфере от ISM, производственным заказам и росту занятости (по данным ADP). Занятость в малом бизнесе сокращается. Более того, Федеральная резервная система Атланты, за которой широко следят за своим GDP Tracker, резко понизила оценку роста во втором квартале до 1,3% после того, как несколько недель назад повысила ее до 2,1%. Президент Трамп не помог ситуации на этой неделе, написав в Твиттере, что США должны сыграть в «большую игру по манипулированию валютой», в которую играют Европа и Китай, и, по-видимому, вселив в рынки ложное чувство надежды после его замечаний G20 после своего выступления (Huawei по-прежнему занесен в черный список согласно сотрудникам Министерства торговли США). Быстрое снижение цен на нефть в августе после «ожидаемого» расширения добычи ОПЕК, а также снижение бэквордации форвардной кривой на рынках WTI и Brent также являются заметными событиями для рынков на этой неделе, но это не помогло. USDCAD немного восстановится (что, на наш взгляд, является еще одним негативным предзнаменованием для рынка). Отчеты о занятости в США и Канаде за июнь выйдут завтра в 8:30 по восточноевропейскому времени, и это, вероятно, станет следующим катализатором движения цен. Трейдеры ожидают, что данные по США покажут + 160 тыс. Рабочих мест, созданных в прошлом месяце, +0.3% м / м / + 3,2% г / г рост заработной платы и уровень безработицы 3,6%. Консенсус-прогноз для канадских цифр: + 10 тыс. Созданных рабочих мест, + 2,6% г / г роста заработной платы и 5,5% уровня безработицы. Мы думаем, что более слабый, чем ожидалось, отчет по США в сочетании с незначительным улучшением канадских данных будет достаточно, чтобы спровоцировать еще большие продажи USDCAD, потенциально до уровня 1,3000.

Быстрое снижение цен на нефть в августе после «ожидаемого» расширения добычи ОПЕК, а также снижение бэквордации форвардной кривой на рынках WTI и Brent также являются заметными событиями для рынков на этой неделе, но это не помогло. USDCAD немного восстановится (что, на наш взгляд, является еще одним негативным предзнаменованием для рынка). Отчеты о занятости в США и Канаде за июнь выйдут завтра в 8:30 по восточноевропейскому времени, и это, вероятно, станет следующим катализатором движения цен. Трейдеры ожидают, что данные по США покажут + 160 тыс. Рабочих мест, созданных в прошлом месяце, +0.3% м / м / + 3,2% г / г рост заработной платы и уровень безработицы 3,6%. Консенсус-прогноз для канадских цифр: + 10 тыс. Созданных рабочих мест, + 2,6% г / г роста заработной платы и 5,5% уровня безработицы. Мы думаем, что более слабый, чем ожидалось, отчет по США в сочетании с незначительным улучшением канадских данных будет достаточно, чтобы спровоцировать еще большие продажи USDCAD, потенциально до уровня 1,3000.

евро / доллар США

Пара евро / доллар сегодня утром продолжает расти, поскольку некоторые технические характеристики нейтральных графиков и некоторые крупные опционы истекают (4 млрд евро между 1.1265-1.1290) объединяются, чтобы удерживать рыночный диапазон. Хотя вчерашние июньские данные PMI в сфере услуг в Европе лучше ожиданий и решение Брюсселя воздержаться от санкций против Италии в отношении бюджетных правил ЕС были приятными новостями для всего итальянского (доходность облигаций BTP упала до 1,60%), мы думаем, что новость о том, что глава МВФ Кристин Лагард, назначенная ЕС на пост президента Европейского центрального банка, оказывает давление на настроения в отношении евро. Есть опасения, что ЕЦБ станет более политизированным, учитывая связи Лагард, и что она с радостью защитит отрицательные процентные ставки и еще одно поколение тех же политических неудач, которые мы наблюдали у ЕЦБ в связи с 8-летним сроком пребывания Марио Драги. Сегодня утром рост глобальных облигаций продолжается, и теперь долг составляет более 13,4 триллиона долларов с доходностью менее 0%! Немецкий 10-летний пакет теперь приносит -0,40%, что является той же ставкой, что и ставка по депозитам овернайт ЕЦБ !!! Французская 10-летняя доходность приближается к новым минимумам в районе -0,13%. Доходность итальянских бумаг, хотя и заслуживает некоторой слабости после устранения угрозы процедуры чрезмерного долга из Брюсселя, теперь дает на 30 базисных пунктов меньше 10 американских долларов (что не имеет смысла с точки зрения относительной кредитоспособности).Даже греческие 10-летние облигации (мы все помним о проблемах оттуда) приносят всего 9 б.п. по сравнению с сопоставимыми бумагами США! Мы по-прежнему считаем, что этот глобальный всплеск облигаций вызван чем-то большим, чем просто падающая инфляция и ожидания роста, но что-то, связанное с ликвидностью в офшорной евродолларовой банковской системе (что, как ни странно, ФРС не может контролировать).

Сегодня утром рост глобальных облигаций продолжается, и теперь долг составляет более 13,4 триллиона долларов с доходностью менее 0%! Немецкий 10-летний пакет теперь приносит -0,40%, что является той же ставкой, что и ставка по депозитам овернайт ЕЦБ !!! Французская 10-летняя доходность приближается к новым минимумам в районе -0,13%. Доходность итальянских бумаг, хотя и заслуживает некоторой слабости после устранения угрозы процедуры чрезмерного долга из Брюсселя, теперь дает на 30 базисных пунктов меньше 10 американских долларов (что не имеет смысла с точки зрения относительной кредитоспособности).Даже греческие 10-летние облигации (мы все помним о проблемах оттуда) приносят всего 9 б.п. по сравнению с сопоставимыми бумагами США! Мы по-прежнему считаем, что этот глобальный всплеск облигаций вызван чем-то большим, чем просто падающая инфляция и ожидания роста, но что-то, связанное с ликвидностью в офшорной евродолларовой банковской системе (что, как ни странно, ФРС не может контролировать). Инвертированная кривая LIBOR (1M против 12M) вызывает для нас тревогу, как и продолжающаяся инверсия 60% кривой казначейства США, не говоря уже о множестве других инверсий, происходящих во всем мире.Даже доходность 30-летних государственных облигаций США меньше, чем доходность средств ФРС! Что-то здесь не так, но мы не думаем, что центральные банкиры признают это (из страха вызвать панику), но мы думаем, что в настоящее время мы видим здесь, в государственных облигациях, глобальные банки, которые спотыкаются о самих себе. для обеспечения высокого качества из-за беспокойства по поводу ликвидности в какой-то другой части мирового денежного рынка. Что это означает для EURUSD, сейчас немного неясно, поскольку похоже, что ФРС и ЕЦБ находятся в одной лодке с точки зрения давления, требующего агрессивного ослабления.Олли Рен из ЕЦБ только что опубликовал несколько тревожных голубиных заголовков, в которых говорится, что «сейчас» необходимы дополнительные стимулы. Подробнее здесь от Reuters. Пока что реакция на EURUSD была приглушенной, но мы думаем, что это может привлечь больше внимания, поскольку американские трейдеры вернутся после продленных праздников 4 июля на следующей неделе.

Инвертированная кривая LIBOR (1M против 12M) вызывает для нас тревогу, как и продолжающаяся инверсия 60% кривой казначейства США, не говоря уже о множестве других инверсий, происходящих во всем мире.Даже доходность 30-летних государственных облигаций США меньше, чем доходность средств ФРС! Что-то здесь не так, но мы не думаем, что центральные банкиры признают это (из страха вызвать панику), но мы думаем, что в настоящее время мы видим здесь, в государственных облигациях, глобальные банки, которые спотыкаются о самих себе. для обеспечения высокого качества из-за беспокойства по поводу ликвидности в какой-то другой части мирового денежного рынка. Что это означает для EURUSD, сейчас немного неясно, поскольку похоже, что ФРС и ЕЦБ находятся в одной лодке с точки зрения давления, требующего агрессивного ослабления.Олли Рен из ЕЦБ только что опубликовал несколько тревожных голубиных заголовков, в которых говорится, что «сейчас» необходимы дополнительные стимулы. Подробнее здесь от Reuters. Пока что реакция на EURUSD была приглушенной, но мы думаем, что это может привлечь больше внимания, поскольку американские трейдеры вернутся после продленных праздников 4 июля на следующей неделе.

фунтов стерлингов долларов США

У фунта стерлингов плохая неделя, и во вторник ситуация стала еще хуже, когда глава Банка Англии Карни предупредил, что «усиление торговой напряженности увеличило риски снижения для мировой экономики и США.К. рост ». Это привело к тому, что британские трейдеры денежного рынка увеличили ставки до 60% на то, что Банк Англии снизит ставки к концу года, а также увидели резкое падение доходности британских 10-летних облигаций (которая теперь торгуется в инвертированной процентной ставке Банка Англии, + 0,66% против + 0,75%). GBPUSD атаковал поддержку на минимуме 1,26, а затем мы увидели вчера более слабый, чем ожидалось, июньский индекс деловой активности в сфере услуг в Великобритании (единственная европейская страна, не превзошедшая ожидания), уведя нас ниже линии поддержки тренда в 1,2580. EURGBP предприняла еще одну неудачную попытку бросить вызов сопротивлению графика в районе 0.9890-е вчера, но в этот праздничный четверг она продолжает удерживать поддержку в районе 0,9850. Хотя мы говорили, что растущая короткая позиция фонда фунта стерлингов на CME (которая неуклюже преследовала последнее движение вниз по паре GBPUSD) является умеренным позитивом для рынка на спадах, мы думаем, что эти трейдеры теперь будут чувствовать себя воодушевленными, пока мы остаемся ниже 1.2700 фигура. Ближайшая поддержка для GBPUSD в пятницу находится на уровне 1,2550-60, в то время как сопротивление по-прежнему находится в районе 1,2580.

EURGBP предприняла еще одну неудачную попытку бросить вызов сопротивлению графика в районе 0.9890-е вчера, но в этот праздничный четверг она продолжает удерживать поддержку в районе 0,9850. Хотя мы говорили, что растущая короткая позиция фонда фунта стерлингов на CME (которая неуклюже преследовала последнее движение вниз по паре GBPUSD) является умеренным позитивом для рынка на спадах, мы думаем, что эти трейдеры теперь будут чувствовать себя воодушевленными, пока мы остаемся ниже 1.2700 фигура. Ближайшая поддержка для GBPUSD в пятницу находится на уровне 1,2550-60, в то время как сопротивление по-прежнему находится в районе 1,2580.

австралийских долларов долларов США

Вчера утром австралийский доллар резко вырос, когда вышли лучшие, чем ожидалось, данные по индексу деловой активности в сфере услуг еврозоны за июнь, но мы полагаем, что это движение было усилено техническими покупками после того, как рынок смог восстановить важный нулевой уровень.7000 уровень в процессе. Слабые экономические данные из США во время вчерашних торгов в Нью-Йорке, по всей видимости, послужили толчком для следующей волны покупок, в результате которой рынок пробил сопротивление графика линии тренда на отметке 0,7020. С тех пор некоторые продажи произошли во время ночных торгов сегодня, поскольку пара AUDUSD не смогла преодолеть максимумы открытия воскресенья (0,7040). Мы считаем, что прочная чистая короткая позиция по фондам, которая выросла до -66,3 тыс. Контрактов за неделю, закончившуюся 25 июня, должна снова насторожить. Технические показатели рынка AUDUSD продолжают улучшаться, и на этой неделе РБА сообщил, что теперь они, похоже, приостановлены в отношении денежно-кредитной политики США.Мы думаем, что завтрашний слабый отчет по занятости в США может стать катализатором следующего роста AUDUSD. На этой неделе Австралия опубликовала несколько лучше ожиданий данные по торговому балансу и разрешениям на строительство, но вчерашние данные по розничным продажам за май немного разочаровали (+ 0,1% м / м против + 0,2%).

AUDUSD ЕЖЕДНЕВНО AUDUSD ПОЧАСОВАЯ USDCNH ЕЖЕДНЕВНОдолларов США иен

Доллар / иена с легкостью заполнил свой разрыв на открытии в воскресенье во время нью-йоркской сессии вторника, и вчера ему удалось найти покупателей на спадах, чтобы обозначить поддержку в районе 107.50-е гг. Сегодняшняя торговая активность ограничена очень узким диапазоном, поскольку рынки облигаций США закрыты в связи с праздником Дня независимости, но мы ожидаем, что USDJPY вырастет завтра утром, когда будут опубликованы данные по занятости в США за июнь.

USDJPY ЕЖЕДНЕВНО USDJPY ЧАСОВАЯ МАРТ 2020 ЕЖЕДНЕВНО 3-МЕСЯЦЕВ ЕВРОДОЛЛАРОВГрафики: TWS Workspace

Об авторе

Эрик Брегар — Директор, руководитель валютной стратегии

Эрик работает с корпорациями и учреждениями, чтобы помочь им лучше ориентироваться на валютных рынках.Его рабочий стол обеспечивает быстрое, прозрачное и дешевое исполнение сделок; актуальный фундаментальный и технический анализ рынка; разработка индивидуальной стратегии; и пост-трейдинговые услуги — все для увеличения прибыли вашей фирмы. Эрик профессионально и независимо торгует валютами более 12 лет. До того, как возглавить отдел трейдинга в EBC, Эрик отвечал за управление валютным риском в одном из крупнейших независимых брокеров-дилеров Канады.

Заинтересованы в создании индивидуального плана торговли иностранной валютой? Свяжитесь с нами или позвоните в торговую службу EBC напрямую по телефону 1-888-729-9716.

О Exchange Bank of CanadaExchange Bank of Canada, EBC — Канадский валютный банк, является единственным канадским банком Списка 1, специализирующимся на обмене иностранной валюты и международных платежах для финансовых учреждений и корпораций. EBC предлагает инновационные системы управления валютой и интегрированные решения для международных платежей, адаптированные для удовлетворения потребностей бизнеса в глобальном масштабе. Используя ведущие в отрасли технологии и ориентированную на клиентов команду экспертов, EBC предлагает комплексные, экономичные и надежные платежные процессы и решения для обмена валют для повышения финансовой и операционной эффективности.Чтобы узнать больше, посетите: www.ebcfx.com.

Заявление об ограничении ответственности: Все названия продуктов, логотипы и торговые марки являются собственностью их владельцев. Все названия компаний, продуктов и услуг, используемые на этом веб-сайте, используются только в целях идентификации. Использование этих названий, логотипов и торговых марок не означает одобрения.