Что такое пеня по налогам: Новые правила начисления пеней по налоговым задолженностям в 2023 г.

что это, как начисляется и как рассчитать дни просрочки и сумму пеней по формуле

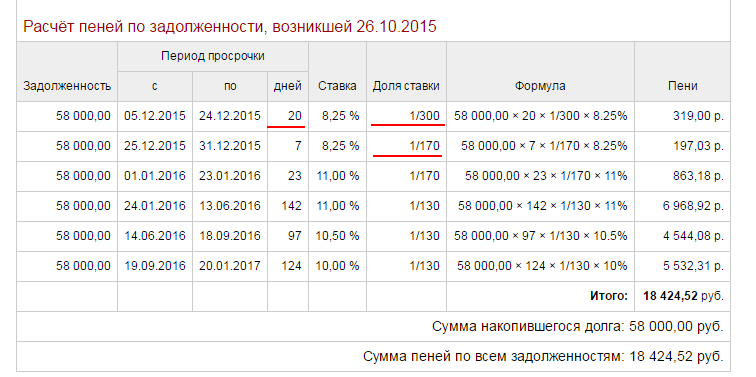

Если вовремя не заплатить налог, сборы, страховые взносы или не выполнить обязательства по договору, сумма долга начнет увеличиваться за счет пеней. Дальше разберем примеры, как начисляются пени за неуплату налогов.

Как начисляются пени

Пени начисляют за каждый календарный день просрочки, пока задолженность не будет погашена.

Сумма недоимки — сумма налога, страхового взноса или сбора, который не был уплачен в срок. Общая сумма пеней не может превышать сумму недоимки.

Предельный размер пени — п. 3 ст. 75 НК РФ

Ставка зависит от действующей ключевой ставки ЦБ, статуса плательщика и периода просрочки.

По задолженностям ИП ставка пени всегда одна — 1/300 ключевой ставки за каждый день просрочки.

Какими бывают ставки пеней для компаний

| Размер ставки для расчета пеней | В каких ситуациях применяется |

|---|---|

| 1/300 ставки рефинансирования | 1. По налогам, сборам и страховым взносам, если просрочка до 30 дней. По налогам, сборам и страховым взносам, если просрочка до 30 дней.2. По взносам на травматизм независимо от периода просрочки |

| 1/150 ставки рефинансирования |

Количество дней просрочки. Первый день просрочки — день, следующий за последний днем срока внесения обязательного платежа. Например, 25 апреля — последний день уплаты авансового платежа по налогу при УСН за первый квартал. Если ИП не уплатил налог вовремя, с 26 апреля начнут начисляться пени.

Пример расчета пеней по налогам

ООО «Технологии» должно было уплатить НДС 30 000 ₽ до 25 апреля 2022 года. Но налог уплатили только 6 мая. Общий период просрочки платежа — 11 дней. Ключевая ставка ЦБ РФ в этот период — 8,5%.

Пени к уплате за 11 дней просрочки — 30 000 ₽ × (8,5% / 300) × 11 дней = 93,5 ₽. Всего нужно заплатить в бюджет 30 093,5 ₽.

Когда не начисляются пени

Пеня не начисляются:

- когда счет налогоплательщика заблокирован по решению налоговой инспекции;

- деньги налогоплательщика арестованы по постановлению суда;

- если недоимка возникла из-за ошибки в платежке, которую можно исправить уточнением платежа.

Еще пени не начисляются, если ИП или компания выполняли письменные разъяснения налоговой. Так, бывает, что ИП сомневался в трактовке норм закона и не знал, какой должна быть сумма налога. Он спросил об этом у налоговой, получил письменный ответ и заплатил в срок. А потом пришла проверка и выявила нарушение. В таком случае ИП не нужно будет платить пени, а только погасить недоимку.

Пени не начисляются во время выполнения письменных разъяснений налоговой — п. 8 ст. 75 НК РФ

Что важно запомнить:

- Пени — санкция за невыполнение в срок обязательств, установленных договором или законом. Например, если вовремя не заплатить налог, сумма долга начнет увеличиваться за счет пеней.

- Пени начисляют за каждый календарный день просрочки, пока долг не будет погашен.

- Пени не начисляются, если счет налогоплательщика заблокирован, его деньги арестованы по постановлению суда, недоимка возникла из-за ошибки в платежке или потому, что предприниматель или компания выполняли письменные разъяснения налоговой.

Расчетный счет в Тинькофф

- До 4 месяцев бесплатного обслуживания

- До 500 000 ₽ на сервисы партнеров

- Бесплатная онлайн-бухгалтерия

1724-сон 09.10.2007. Об утверждении положения о порядке начисления пени по налогам и другим обязательным платежам

ПОСТАНОВЛЕНИЕ

ГОСУДАРСТВЕННОГО НАЛОГОВОГО КОМИТЕТА РЕСПУБЛИКИ УЗБЕКИСТАН

Об утверждении положения о порядке начисления пени по налогам и другим обязательным платежам

[Зарегистрировано Министерством юстиции Республики Узбекистан 9 октября 2007 г. Регистрационный № 1724]

(преамбула в редакции постановления Государственного налогового комитета Республики Узбекистан от 30 августа 2013 года № 2013-37 (рег. № 1724-1 от 23.09.2013 г.) — СЗ РУ, 2013 г., № 39, ст. 517)

Председатель Государственного налогового комитета Б. ПАРПИЕВ

г. Ташкент,

11 сентября 2007 г.,

№ 2007-54

ПОЛОЖЕНИЕ

о порядке начисления пени по налогам и другим обязательным платежам

(преамбула в редакции постановления Государственного налогового комитета Республики Узбекистан от 30 августа 2013 года № 2013-37 (рег. № 1724-1 от 23.09.2013 г.) — СЗ РУ, 2013 г., № 39, ст. 517)

№ 1724-1 от 23.09.2013 г.) — СЗ РУ, 2013 г., № 39, ст. 517)

(абзац второй пункта 1 в редакции постановления Государственного налогового комитета Республики Узбекистан от 6 мая 2014 года № 2014-17 (рег. № 1724-2 от 13.05.2014 г.) — СЗ РУ, 2014 г., № 20, ст. 235)

(пункт 1 в редакции постановления Государственного налогового комитета Республики Узбекистан от 30 августа 2013 года № 2013-37 (рег. № 1724-1 от 23.09.2013 г.) — СЗ РУ, 2013 г., № 39, ст. 517)

(пункт 2 в редакции постановления Государственного налогового комитета Республики Узбекистан от 30 августа 2013 года № 2013-37 (рег. № 1724-1 от 23.09.2013 г.) — СЗ РУ, 2013 г., № 39, ст. 517)

(пункт 3 в редакции постановления Государственного налогового комитета Республики Узбекистан от 30 августа 2013 года № 2013-37 (рег. № 1724-1 от 23.09.2013 г.) — СЗ РУ, 2013 г., № 39, ст. 517)

сум. | ||||||

| Вид налога | Налоговая задолженность | Излишне уплаченная сумма | Сальдо (+, –) * | Период начисления пени | Начисленная пеня | |

сумма | в % | |||||

Налог на добавленную стоимость | 150 000 | 30,0 | — | х | х | х |

Налог на прибыль | 350 000 | 70,0 | — | х | х | х |

Обязательные отчисления во внебюджетный Фонд реконструкции, капитального ремонта и оснащения общеобразовательных школ, профессиональных колледжей, академических лицеев и медицинских учреждений | — | — | 200 000 | х | х | х |

Обязательные отчисления в | — | — | 80 000 | х | х | х |

Всего | 500 000 | 100 | 280 000 | -220 000 | 25 | 1 815 |

* «+» — сальдо по излишне уплаченной сумме;

«–» — сальдо по налоговой задолженности.

(таблица пункта 4 в редакции постановления Государственного налогового комитета Республики Узбекистан от 6 мая 2014 года № 2014-17 (рег. № 1724-2 от 13.05.2014 г.) — СЗ РУ, 2014 г., № 20, ст. 235)

(пункт 4 в редакции постановления Государственного налогового комитета Республики Узбекистан от 30 августа 2013 года № 2013-37 (рег. № 1724-1 от 23.09.2013 г.) — СЗ РУ, 2013 г., № 39, ст. 517)

сум. | ||||||

| Вид налога | Налоговая задолженность | Излишне уплаченная сумма | Сальдо (+, –) * | Период начисления пени | Начисленная пеня | |

сумма | в % | |||||

Налог на добавленную стоимость | 300 000 | 75,0 | — | х | х | х |

Налог на прибыль | — | — | 200 000 | х | х | х |

Обязательные отчисления во внебюджетный Фонд реконструкции, капитального ремонта и оснащения общеобразовательных школ, профессиональных колледжей, академических лицеев и медицинских учреждений | — | — | 200 000 | х | х | х |

Обязательные отчисления в | 100 000 | 25,0 | — | х | х | х |

Всего | 400 000 | 100 | 400 000 | 0,0 | — | 0,0 |

* «+» — сальдо по излишне уплаченной сумме;

«–» — сальдо по налоговой задолженности.

(таблица пункта 5 в редакции постановления Государственного налогового комитета Республики Узбекистан от 6 мая 2014 года № 2014-17 (рег. № 1724-2 от 13.05.2014 г.) — СЗ РУ, 2014 г., № 20, ст. 235)

(пункт 5 в редакции постановления Государственного налогового комитета Республики Узбекистан от 30 августа 2013 года № 2013-37 (рег. № 1724-1 от 23.09.2013 г.) — СЗ РУ, 2013 г., № 39, ст. 517)

сум. | ||||||

| Вид налога | Налоговая задолженность | Излишне уплаченная сумма | Сальдо (+, –) * | Период начисления пени | Начисленная пеня | |

сумма | в % | |||||

Налог на добавленную стоимость | 250 000 | 55,6 | — | х | х | х |

Налог на прибыль | — | — | 300 000 | х | х | х |

Обязательные отчисления во внебюджетный Фонд реконструкции, капитального ремонта и оснащения общеобразовательных школ, профессиональных колледжей, академических лицеев и медицинских учреждений | — | — | 250 000 | х | х | х |

Обязательные отчисления в | 200 000 | 44,4 | — | х | х | х |

Всего | 450 000 | 100 | 550 000 | 100 000 | — | 0,0 |

* «+» — сальдо по излишне уплаченной сумме;

«–» — сальдо по налоговой задолженности.

(таблица пункта 6 в редакции постановления Государственного налогового комитета Республики Узбекистан от 6 мая 2014 года № 2014-17 (рег. № 1724-2 от 13.05.2014 г.) — СЗ РУ, 2014 г., № 20, ст. 235)

(пункт 6 в редакции постановления Государственного налогового комитета Республики Узбекистан от 30 августа 2013 года № 2013-37 (рег. № 1724-1 от 23.09.2013 г.) — СЗ РУ, 2013 г., № 39, ст. 517)

сум. | |||||||

| Вид налога | Налоговая задолженность | Излишне уплаченная сумма | Сальдо (+, –) * | Период начисления пени | Начисленная пеня | Распределение пени | |

| сумма | в % | ||||||

Налог на добавленную стоимость | 100 000 | 23,5 | — | х | х | х | 310,6 |

Налог на прибыль | 325 000 | 76,5 | — | х | х | х | 1 009,4 |

Обязательные отчисления во внебюджетный Фонд реконструкции, капитального ремонта и оснащения общеобразовательных школ, профессиональных колледжей, академических лицеев и медицинских учреждений | — | — | 200 000 | х | х | х | — |

| Обязательные отчисления в Республиканский дорожный фонд | — | — | 65 000 | х | х | х | — |

| Всего | 425 000 | 100 | 265 000 | -160 000 | 25 | 1 320 | 1 320 |

* «+» — сальдо по излишне уплаченной сумме;

«–» — сальдо по налоговой задолженности.

(таблица пункта 7 в редакции постановления Государственного налогового комитета Республики Узбекистан от 6 мая 2014 года № 2014-17 (рег. № 1724-2 от 13.05.2014 г.) — СЗ РУ, 2014 г., № 20, ст. 235)

(пункт 7 в редакции постановления Государственного налогового комитета Республики Узбекистан от 30 августа 2013 года № 2013-37 (рег. № 1724-1 от 23.09.2013 г.) — СЗ РУ, 2013 г., № 39, ст. 517)

(пункт 8 в редакции постановления Государственного налогового комитета Республики Узбекистан от 30 августа 2013 года № 2013-37 (рег. № 1724-1 от 23.09.2013 г.) — СЗ РУ, 2013 г., № 39, ст. 517)

сум. | |||||||||

| Вид налога | Налоговая задолженность | Излишне уплаченная сумма | Сальдо (+, –) * | Период начисления пени | Начисленная пеня | Сальдо ранее начисленной пени | Распределение пени | Итоговая сумма пени | |

| сумма | в % | ||||||||

Налог на добавленную стоимость | 55 000 | 17,5 | — | х | х | х | 55 000 | 238,2 | 55 000 |

Акцизный налог | 60 000 | 19,0 | х | х | 65 000 | 258,7 | 65 000 | ||

Налог на прибыль | 200 000 | 63,5 | — | х | х | х | 10 000 | 864,4 | 10 864,4 |

Обязательные отчисления во внебюджетный Фонд реконструкции, капитального ремонта и оснащения общеобразователных школ, профессиональных колледжей, академических лицеев и медицинских учреждений | — | — | 100 000 | х | х | х | — | — | — |

Обязательные отчисления в Республиканский дорожный фонд | — | — | 50 000 | х | х | х | — | — | — |

Всего | 315 000 | 100 | 150 000 | -165 000 | 25 | 1 361,3 | 130 000 | 1 361,3 | 130 864,4 |

* «+» — сальдо по излишне уплаченной сумме;

«–» — сальдо по налоговой задолженности. ».

».

(пункт 9 в редакции постановления Государственного налогового комитета Республики Узбекистан от 6 мая 2014 года № 2014-17 (рег. № 1724-2 от 13.05.2014 г.) — СЗ РУ, 2014 г., № 20, ст. 235)

(пункт 10 утратил силу в соответствии с постановлением Государственного налогового комитета Республики Узбекистан от 30 августа 2013 года № 2013-37 (рег. № 1724-1 от 23.09.2013 г.) — СЗ РУ, 2013 г., № 39, ст. 517)

Министр финансов Р. АЗИМОВ

г. Ташкент,

11 сентября 2007 г.

(Собрание законодательства Республики Узбекистан, 2007 г., № 41-42, ст. 422; 2013 г., № 39, ст. 517; 2014 г., № 20, ст. 235)

Что такое недоплата IRS расчетного налогового штрафа? – Forbes Advisor

Обновлено: 27 октября 2022 г., 13:32

Примечание редактора. Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

В США федеральный подоходный налог представляет собой систему оплаты по мере использования. Это означает, что IRS требует, чтобы вы платили расчетные налоги в течение года — либо путем удержания из зарплаты, либо путем ежеквартальных расчетных платежей — по мере получения дохода.

Это означает, что IRS требует, чтобы вы платили расчетные налоги в течение года — либо путем удержания из зарплаты, либо путем ежеквартальных расчетных платежей — по мере получения дохода.

Это поможет вам избежать штрафа IRS за недоплату.

Featured Partner Offers

1

TurboTax Deluxe

1

TurboTax Deluxe

Learn MoreOn intuit’s Website

2

TaxSlayer Premium

2

TaxSlayer Premium

Learn MoreOn TaxSlayer’s Website

3

Cash App Taxes

3

Cash App Taxes

Узнать большеOn Cash App Taxes’ Website

Что такое недоплата IRS расчетного налогового штрафа?

Штраф IRS за недоплату расчетного налога применяется, если вы не удержали достаточно налогов или не заплатили достаточно расчетного федерального подоходного налога.

Конечно, точно знать, сколько налогов вы будете платить каждый год, может быть сложно, особенно если ваш доход, отчисления и доступные налоговые льготы меняются из года в год.

Метод безопасной гавани позволяет избежать штрафа за недоплату, если:

- Вы должны менее 1000 долларов США в виде налогов после вычета удержанных и подлежащих возврату кредитов, или

- Вы уплатили не менее 90 % причитающегося налога путем удержания или расчетных платежей или 100 % налога, указанного в декларации за прошлый год, в зависимости от того, что меньше.

Существует специальное правило для налогоплательщиков с высоким доходом, то есть для тех, у кого скорректированный валовой доход (AGI) составляет 150 000 долларов США или более (75 000 долларов США для супружеских пар, подающих отдельные декларации).

Они должны заплатить не менее 90% налога, который они должны заплатить за этот год, или 110% налога, указанного в прошлогодней декларации, в зависимости от того, что меньше.

Как рассчитать штраф IRS за недоплату

Расчет штрафа за недоплату сложен, поскольку, в отличие от других штрафов IRS, это не стандартный процент или фиксированная сумма в долларах.

- Общая сумма недоплаты

- Квартал, за который вы недоплатили

- Процентная ставка за недоплату, которая обновляется IRS каждый квартал

Для расчета штрафа вы можете использовать форму 2210 «Недоплата расчетного налога физическими лицами, имущественными комплексами и трастами», а также рабочий лист из Инструкций по форме 2210. Однако, если вы выполняете расчет вручную, а не используете налоговое программное обеспечение, будьте готовы ориентироваться в некоторых довольно сложных инструкциях и иметь наготове калькулятор. Это не вопрос простого применения процента к сумме недоплаты.

Вы также можете попросить Налоговое управление США рассчитать для вас штраф за недоплату и отправить вам счет.

Как избежать штрафа за недоплату

Самый простой способ избежать штрафа за недоплату — убедиться, что вы уплатили не менее 100 % (или 110 %, если вы соответствуете критериям налогоплательщика с высоким доходом) прошлогоднего налога. Если вы должны уплатить штраф в текущей налоговой декларации и хотите избежать такой ситуации в следующем сезоне подачи, вы можете:

Если вы должны уплатить штраф в текущей налоговой декларации и хотите избежать такой ситуации в следующем сезоне подачи, вы можете:

1. Скорректировать удержание налога

Если вы получаете зарплату от своего работодателя, рассмотрите возможность заполнения новой формы W- 4, Свидетельство об удержании работника. Эта форма сообщает вашему работодателю, сколько налогов нужно удерживать из вашей зарплаты за каждый платежный период.

Воспользуйтесь оценщиком удержанного налога IRS, чтобы определить, сколько федерального подоходного налога нужно удержать из вашей зарплаты. Отдайте новую форму W-4 в отдел расчета заработной платы вашей компании — не отправляйте ее по почте в IRS.

2. Осуществляйте ежеквартальные расчетные платежи

Если вы работаете не по найму или имеете значительный доход, который не подлежит удержанию, например проценты, дивиденды и прирост капитала, вам необходимо производить расчетные платежи в течение года.

Предполагаемые платежи должны быть произведены:

- 15 апреля

- 15 июня

- 15 сентября

- 15 января следующего года

Если какая-либо из этих дат приходится на выходной или праздничный день, крайний срок переносится на следующий рабочий день. Обратите особое внимание на эти сроки, потому что задержка расчетных платежей может привести к штрафу за недоплату, даже если вы не должны платить дополнительные налоги при подаче декларации.

Обратите особое внимание на эти сроки, потому что задержка расчетных платежей может привести к штрафу за недоплату, даже если вы не должны платить дополнительные налоги при подаче декларации.

Посмотрите на общую сумму налога в вашей декларации за предыдущий год, разделите ее на четыре и платите не менее этой суммы в каждую расчетную дату уплаты налога, чтобы избежать штрафа.

3. Используйте метод годового платежа в рассрочку

Если вы работаете не по найму или владеете сезонным бизнесом, вам может быть сложно произвести четыре равных расчетных платежа. Например, если вы владеете компанией по рафтингу в Мичигане, вы можете получать большую часть своего дохода в конце весны и в летние месяцы и закрывать магазин зимой.

В этом случае использование метода рассрочки годового дохода может помочь вам избежать штрафа за недоплату.

Чтобы использовать этот метод, заполните Таблицу расчетных налогов в годовом исчислении, которую можно найти в Публикации 505 Налогового управления США, в конце каждого расчетного налогового периода для расчета необходимого платежа. Вам также необходимо подать форму 2210, включая график AI, вместе с налоговой декларацией.

Вам также необходимо подать форму 2210, включая график AI, вместе с налоговой декларацией.

Подробнее: Как связаться с IRS с вопросами о ваших налогах

Как отменить или уменьшить штраф за недоплату

Вы можете добиться от IRS отмены или уменьшения штрафа за недоплату, если:

- Вы или ваш супруг(а) вышел на пенсию в течение последних двух лет после достижения возраста 62 лет или стал инвалидом и имел веские причины для поздней уплаты предполагаемых налогов. «Уважительной причиной» может быть пожар в доме или стихийное бедствие, смерть или серьезная болезнь ближайшего члена семьи или другая непредвиденная ситуация, из-за которой вы не смогли вовремя внести предполагаемые платежи.

- Вы удержали большую часть своего дохода в начале года вместо того, чтобы распределить его равномерно в течение года.

Если применима любая из этих ситуаций, вы можете позвонить в IRS по бесплатному номеру, указанному в вашем уведомлении о штрафе, заполнить форму 843 или отправить письмо по адресу, указанному в уведомлении, с объяснением вашей ситуации.

Просто имейте в виду, что IRS в настоящее время испытывает нехватку персонала и работает с отставанием бумажных деклараций и корреспонденции. Вам может потребоваться некоторое время, чтобы связаться с представителем IRS по телефону или получить ответ на свой письменный запрос.

Помощь в принятии взвешенных налоговых решений

Получите рейтинг Forbes Advisor в отношении лучшего налогового программного обеспечения, а также лучшего программного обеспечения для индивидуальных предпринимателей и владельцев малого бизнеса. Получите все необходимые ресурсы, которые помогут вам в течение сезона подачи налоговых деклараций 2022–2023 гг.

Была ли эта статья полезна?

Оцените эту статью

★ ★ ★ ★ ★

Оцените статью

Пожалуйста, введите действительный адрес электронной почты

Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Джанет Берри-Джонсон — дипломированный бухгалтер, пишет о подоходном налоге, бухгалтерском учете малого бизнеса и личных финансах. Она живет в Омахе, штат Небраска, где любит готовить, читать и проводить время на свежем воздухе со своим мужем, сыном и их собакой-спасателем Декстером.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников.

Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки. Вы уверены, что хотите оставить свой выбор?

Не платите штраф IRS, не изучив смягчение штрафа

IRS не смягчает подавляющее большинство штрафов. Почему? Вероятно, потому, что люди не знают, как просить о смягчении наказания, или может показаться, что это не стоит времени и усилий. Вот почему это того стоит.

Налоговое управление использует штрафы, чтобы побудить нас следовать правилам и неукоснительно соблюдать их, и оно применяет их очень часто. Каждый год IRS налагает десятки миллионов штрафов на общую сумму в миллиарды долларов. Но IRS также предоставляет несколько вариантов снятия или смягчения штрафов для людей, которые соответствуют требованиям.

Наиболее распространенные штрафы IRS за непредставление и неуплату

В Налоговом кодексе содержится почти 150 штрафов, но несколько обычных штрафов составляют 74% всех штрафов. Наиболее распространенные штрафы:

- Неуплата штрафа – 56% всех штрафов, налагаемых за несвоевременную уплату налогов

- Непредставление штрафа – 14% от всех штрафов, налагаемых, если вы не подадите декларацию вовремя

- Неуплата штрафа — 4% от всех штрафов, налагаемых, если предприятие не уплачивает вовремя или неправильно платит налоги на рабочую силу

Часто встречающийся штраф за неудобства — это штраф за несвоевременную подачу документов для товариществ и корпораций типа S.

Причины, по которым Налоговое управление США отменяет штрафы

Вы можете запросить снижение штрафа в отношении наиболее распространенных штрафов по четырем причинам:

1. Установленное законом исключение: доказательство конкретного официального исключения из штрафаУстановленные законом исключения встречаются редко и легко объясняются в IRS, в основном при подаче налоговой декларации. Примеры включают помощь при стихийных бедствиях или помощь в зоне боевых действий.

2. Ошибка IRS: документальное подтверждение того, что ошибка возникла в результате того, что вы полагались на рекомендации IRS Этот аргумент об освобождении от штрафа обычно безуспешен и мало используется. У вас должны быть задокументированы ошибочные рекомендации IRS, на которые вы разумно полагались, а IRS обычно не предоставляет налоговые рекомендации в письменной форме. В Руководстве по внутренним доходам говорится, что IRS также допускает снятие штрафа на основании ошибочного устного совета, но на практике это редко встречается.

В Руководстве по внутренним доходам говорится, что IRS также допускает снятие штрафа на основании ошибочного устного совета, но на практике это редко встречается.

Чтобы успешно представить разумную причину несвоевременной подачи документов и оплаты, вы должны продемонстрировать, что проявляли обычную деловую осмотрительность и осмотрительность, но не смогли их выполнить. Вы также должны продемонстрировать, что ваше несоблюдение не было вызвано умышленным пренебрежением.

Традиционно большинству людей не удавалось добиться успеха с обоснованными доводами в IRS, особенно в суде. На самом деле, большинство решений о снижении штрафа никогда не доходят до суда. Большинство из них являются административными решениями, принятыми IRS.

Чтобы добиться успеха в установлении разумных причин, вам необходимо убедиться, что IRS учитывает все ваши факты и обстоятельства.

Об авторе