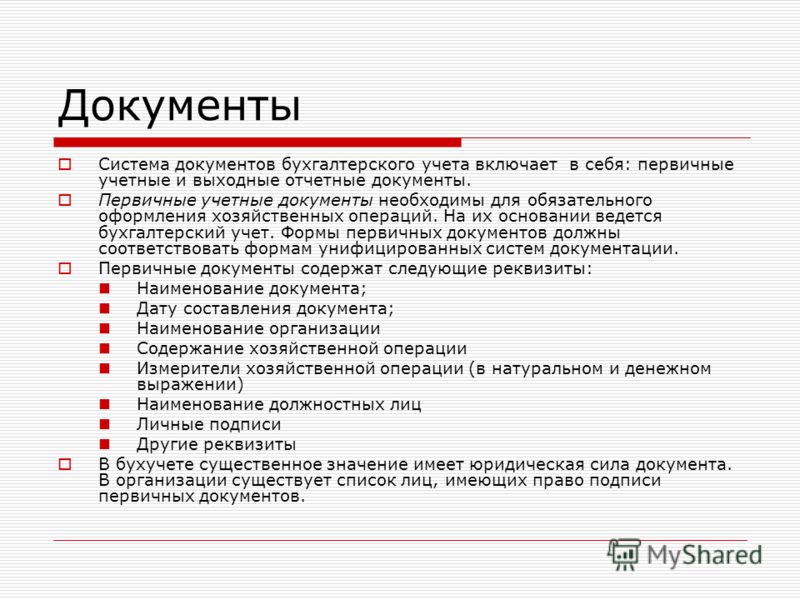

Что такое первичная бухгалтерская документация: Первичная бухгалтерская документация. Что это такое, список документов и обязанности бухгалтера — Модульбанк

Первичная отчетность — Hamilton Apps Russia

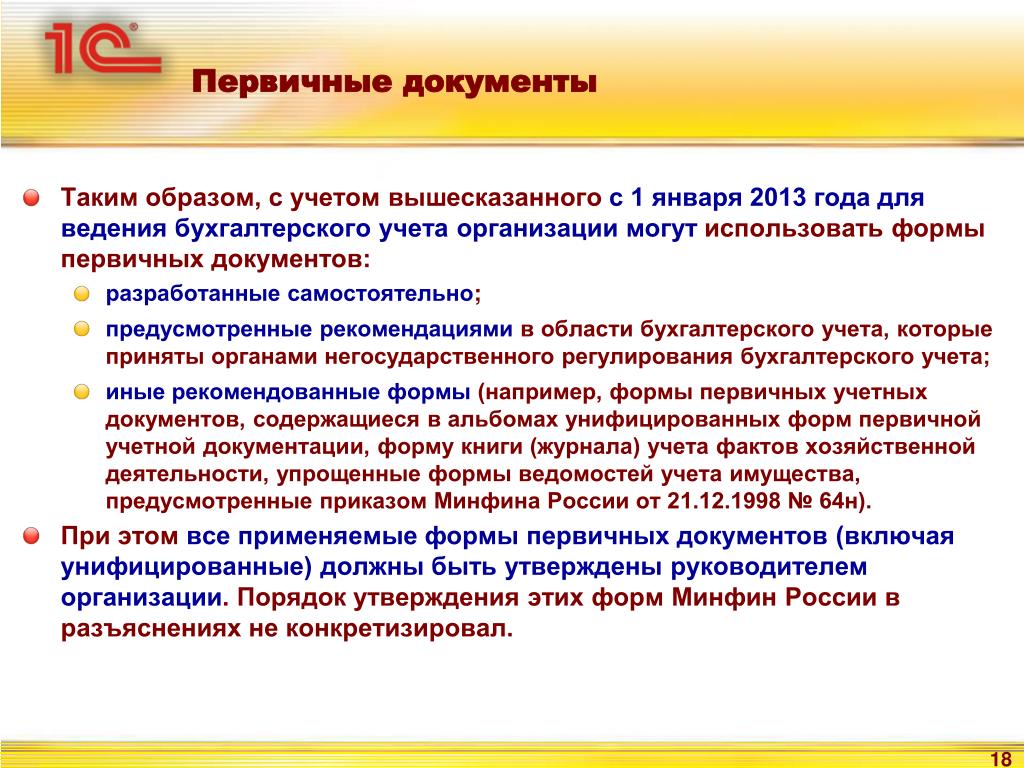

Бухгалтерская документация позволяет составить полное и актуальное представление о состоянии хозяйственной деятельности компании. В ее основу ложится первичная отчетность. Именно она фиксирует любые факты осуществления хозяйственной деятельности. Поэтому очень важно заполнять ее корректно, следуя установленным правилам, чтобы впоследствии исключить всевозможные ошибки.

Какие документы входят в перечень «первички»?

Полный список документов прописан в Федеральном Законе 402-ФЗ «О бухгалтерском учете». Прежде всего эти документы требуется для налоговой службы как подтверждение факта осуществления хозяйственного действия и правильного расчета налогооблагаемой базы.

Вся «первичка» должна сохраняться в бухгалтерских архивах по меньшей мере 4 года. В течение этого срока налоговая служба может в любой момент запросить их для проверки как вашей компании, так и вашего контрагента. Также первичная документация используется во время досудебных и судебных разбирательств.

«Первичка» составляется в момент проведения хозяйственной операции и подписывается в момент ее свершения. Как правило, составлением первичной документации занимается продавец товара/услуги. Однако сохранять эти документы требуется вне зависимости от того, являетесь ли вы компанией-поставщиком или ее контрагентом.

Список документов для разных типов сделок отличается. Однако для любого типа хозяйственной операции обязательно оформляются:

- договор;

- счет на оплату;

- кассовый и товарный чеки, бланк строгой отчетности;

- накладная;

- акт о выполненных работах или поставленных товарах.

Любая сделка состоит из трех этапов: предварительная договоренность, осуществление оплаты, передача товара/оказание услуги. Соответственно, каждый этап оформляется документально.

Как заполняются документы первичной бухгалтерской отчетности?

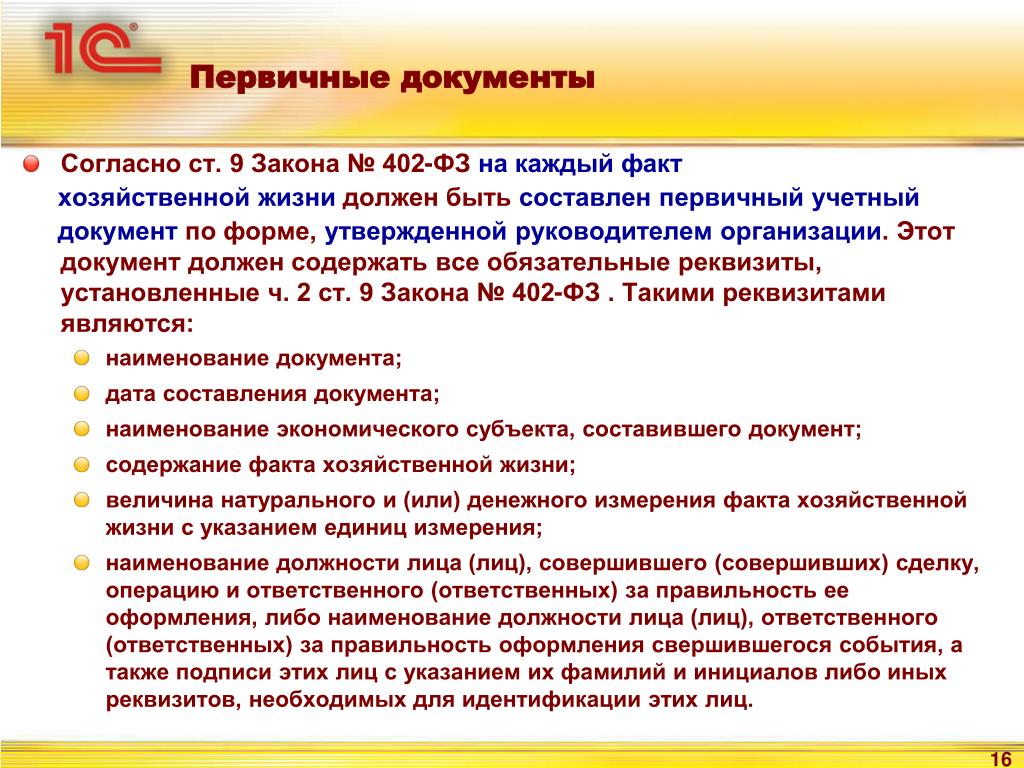

Все в том же 402-ФЗ «О бухгалтерском учете» от 6 декабря 2011 прописано, как именно следует заполнять такую важную для организации документацию. Согласно Федеральному Закону, в каждом документы должны содержаться:

Согласно Федеральному Закону, в каждом документы должны содержаться:

- наименование и дата составления документа;

- наименование организации с полными реквизитами;

- определение факта сделки;

- количественное содержание сделки и ее выражение в денежном эквиваленте;

- ФИО и должности сотрудников, ответственных за выполнение операции.

Внесение первичных документов в бухгалтерские регистры

Все первичные документы регистрируются, а сведения о них заносятся в регистры бухгалтерского учета. Несмотря на то, что строгие требования к первичке прописаны в Федеральном Законе, форму бухгалтерского учета определяет руководитель организации — она закрепляется в её уставе.

Вне зависимости от выбранной формы бухгалтерской отчетности для первичной отчетности самое важное – точность и своевременность вносимой информации. Именно на ее основе в последующем строится бухгалтерская отчетность организации. Первичку также запрашивает при проведении проверок налоговая служба.

Особенности первичной и сводной бухгалтерской отчетности

Существует разделение по степени обобщенности данных. Индивидуально первичную отчетность подготавливает компания по результатам собственной хозяйственной деятельности.

Сводную отчетность составляют вышестоящие инстанции, осуществляющие контроль и проверки хозяйствующих субъектов.

Существует также понятие консолидированной отчетности, которое подразумевает сбор отчетной информации от двух или более хозяйствующих субъектов, которые являются контрагентами или состоят в иных финансово-хозяйственных отношениях.

Вся эта отчетность используется для представления наиболее полной и актуальной информации о состоянии дел хозяйственных субъектов в определенных отраслях экономики.

Сегодня этот процесс во много раз упрощается благодаря использованию цифровых технологий. Они помогают достичь сразу нескольких целей:

- оперативно обрабатывать первичную документацию;

- удобно отправлять отчетность в контролирующие органы;

- исключать человеческий фактор при вычислении финансовых показателей.

Еще один важный момент – это хранение такой документации. Это особенно актуально при работе с авансовой отчетностью, так как те же чеки, подтверждающие целевое использование средств сотрудника на нужды компании, часто теряются. Современные инструменты исключают такие риски.

Так, например, в приложении Hamilton Авансовый отчет все фото и сканы документов всегда сохраняются в электронный архив, что даёт возможность бухгалтеру или руководителю в любой момент и без лишнего труда их найти.

Именно поэтому цифровые инструменты для работы с первичной отчетностью сегодня используются на предприятиях любого масштаба. Использование таких инструментов выгодно и удобно как для вышестоящих инстанций и контролирующих органов (налоговая служба, Росстат, Пенсионный фонд РФ), так и внутри компании по ряду причин:

- работы сотрудников бухгалтерского отдела в разы ускоряется;

- качество контроля за ведением и хранением первичной документации повышается;

- база для последующего анализа и выведения статистики легко формируется.

Первичные документы бухгалтерского учета — Документооборот бухгалтерии: Документор

Основные формы документов, относящихся к категории первичные документы бухгалтерского учета, определены Госкомстатом РФ в специальных унифицированных альбомах. В нашем небольшом сегодняшнем обзоре расскажем о том, какие документы относятся к первичным документам, по каким правилам они составляются и что обязательно содержат в себе.

Первичные документы необходимо регистрирова, хранить, и предоставлять по требованию внутренним и внешним пользователям документации. Сервис Документор позволяет значительно упростить работу с первичными документами в бухгалтерии.

В любой компании, даже небольшого размера, ежедневно проводятся десятки, а то и сотни бухгалтерских операций. Бухгалтерия выплачивает заработную плату, рассчитывается с контрагентами, проводит различные материальные активы, ставя их на баланс организации — это далеко не полный перечень того, что делается вашими специалистами на ежедневной основе. Каждая такая проводка нуждается в составлении первичного бухгалтерского документа согласно требованиям 402 ФЗ.

Каждая такая проводка нуждается в составлении первичного бухгалтерского документа согласно требованиям 402 ФЗ.

Первичные бухгалтерские документы создаются непосредственно при проводке операции либо в момент окончания, подтверждая тем самым факт случившейся операции. Первичных документов бухгалтерского учета очень много — их вид и тип непосредственно зависят от специфики работы компании и вида её деятельности. Все первичные бухгалтерские документы в вашей компании должна храниться в течение 5 календарных лет, следующих за годом её создания. Для того, чтобы хранить документы, у которых истёк официальный срок хранения, в компании может быть создан собственный архив бухгалтерской документации.

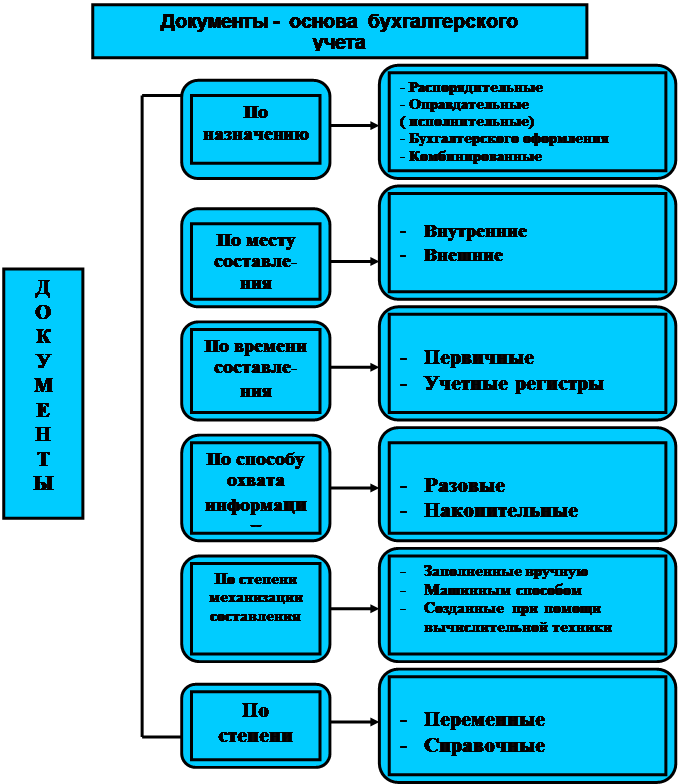

Виды первичных документов

Естественно, что сгруппировать все поступающие в организацию или готовящиеся в ней первичные учетные документы не получится только по признакам отношения к первичной или сводной. Расскажем вкратце об иных форматах разделения по различным признакам.

Виды первичных документов по назначению:

- Распорядительные. Определяют решения или отдельные распоряжения руководства. Яркий пример — приказы.

- Оправдательные. Подтверждают наличие определённых случившихся в процессе хозяйственной деятельности фактов и становятся основанием для проведения операций в бухгалтерии. Пример — товарная или транспортная накладная.

- Для оформления отчётности. Предназначены для обеспечения удобства и простоты при отражении бухгалтерских операций в различных формах отчётности.

- Документы сводного характера. Могут сочетать в себе признаки и формы всех трёх предыдущих пунктов.

По порядку и периодичности заполнения:

- Единоразовые. В них отражаются проведённые однократно или в течение небольшого промежутка времени процессы. Выдача денежных средств, отгрузка ТМЦ.

- Накопительного характера. Заполнение такой документации происходит поэтапно, с различной периодичностью.

Первичные учетные документы такого рода наполняются данными на основе периодического поступления одинаковых бланков или заполненных форм.

Первичные учетные документы такого рода наполняются данными на основе периодического поступления одинаковых бланков или заполненных форм.

По операциям документы отражают следующие моменты:

- фактический оборот всех видов ТМЦ;

- расчёты в отношении работников, по статьям бюджета, перед контрагентами;

- всё движение денег в рамках компании.

По месту, где документы заполняются:

- Внешняя документация. Поступает к вам от контрагентов или, наоборот, отправляется вашей организацией в их адрес. К таким бумагам относятся акты и счета-фактуры, накладные по отгрузке и т.п.

- Внутренние документы. Они находятся в обороте только в пределах вашей компании. Расчётные документы по выплате заработной платы или премий, накладные на перемещение товаров внутри организации.

Ранее, когда IT в бухгалтерской сфере только начинало своё восхождение, документация могла быть разделена на вручную заполненную или заполняемую на автоматической основе, т.е. с помощью профильного программного обеспечения. Сейчас, впрочем, можно условно сделать такое разделение

- Бумажные. При такой форме подачи документы формируются и распечатываются из специализированной бухгалтерской программы, затем заверяются официальной подписью уполномоченного должностного лица, а в случае потребности и гербовой печатью организации.

- Электронные. Документы не распечатываются, а передаются между отделами и контрагентами по внутренней или глобальной сети. Заверяются документы специальной электронно-цифровой подписью. Часто для взаимодействия в плане обработки первичной документации и проведения процесса документооборота используются специальные СЭД — системы электронного документооборота.

Обязательные реквизиты первичных документов

Полноценным документом, обладающим силой в юридическом плане, может считаться только первичка, в которой есть ряд указываемых реквизитов, считающихся обязательными по требованиям закона — п. 4 ст.9 ФЗ-402. Корректно оформленная документация позволит в случае такой необходимости приложить бумаги к официальному судебному делопроизводству — естественно, что неправильно оформленные или неподписанные документы приниматься во внимание не будут.

4 ст.9 ФЗ-402. Корректно оформленная документация позволит в случае такой необходимости приложить бумаги к официальному судебному делопроизводству — естественно, что неправильно оформленные или неподписанные документы приниматься во внимание не будут.

- У документа обязательно должно быть корректное название, отражающее его суть. К примеру: «Акт об оказании услуг», «Платёжное поручение», «Товарно-транспортная накладная», «Акт об перемещении материальных активов».

- Дата, когда документ был составлен.

- Официальное наименование организации или ИП, которые составили первичный бухгалтерский документ. К примеру: ООО «Яндекс.Маркет», ИП Васнецов И.И.

- Содержание этого документа или проводимой операции (к примеру: «Услуги по доступу в глобальную сеть Интернет», «Услуги проводной телефонии», «Оплата по выставленному счёту за поставку канцелярских товаров», «Проценты, начисленные по кредитному договору»).

- Стоимость в установленной валюте или иных показателях.

- Должности лиц, ответственных за проведение операции и корректность данных.

- Подписи сторон сделки.

Основные актуальные виды первичных бухгалтерских документов

Вся информация подобного рода содержится в унифицированных альбомах, составляемых и актуализируемых Госкомстатом РФ. Расскажем об наиболее часто применяемых видах:

- Учёт проводимых операций в торговле — форма ТОРГ-12, универсальные передаточные документы, товарные ярлыки и другие.

- Учёт основных средств. Различные документы об перемещении товаров и иных видах их движения внутри компании и за её пределами.

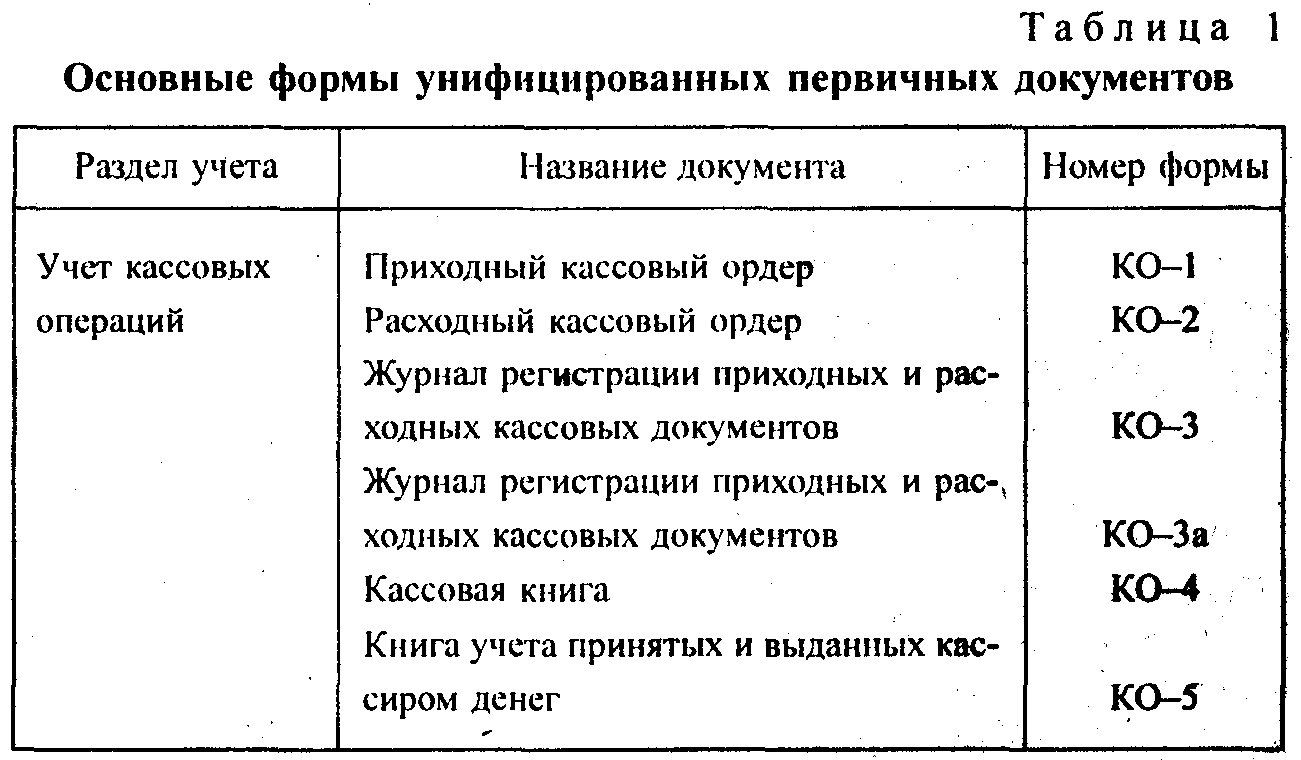

- Кассовая документация первичного характера. ПКО, РКО, журналы их регистрации, книги учёта движения ДС.

Итог: первичная бухгалтерская документация обязательно присутствует в жизни любой компании и является важнейшей частью её повседневной работы. Ни одна из проводимых операций не должна быть реализована без подтверждающих документов. Только корректно оформленная первичная бухгалтерская документация является гарантом безопасности сделки и учёта основных средств.

Только корректно оформленная первичная бухгалтерская документация является гарантом безопасности сделки и учёта основных средств.

Оформление первичной бухгалтерской документации | ☎ (812) 363-02-12

Особенности оформления первичной документации при ОСНО

Отличительной особенностью общей системы налогообложения в противовес специальным налоговым режимам вроде ЕНВД или УСН является возможность платить налоги только за чистую прибыль, то есть уменьшить размеры налогов на сумму расходов. Для этого необходимо подтвердить и обосновать сам факт расходов, которые принимаются в расчет только в тех случаях, когда целью расходов является осуществление деятельности, направленной на получение доходов. Именно для подтверждения факта расходов одной из задач работы бухгалтерии является оформление первичной документации.

Первичные документы организации

К числу первичной бухгалтерской документации отнести можно такие документы, как:

- счета,

- товарные и товарно-транспортные накладные,

- кассовые ордеры

- и другую документацию, подтверждающую факт расхода.

В ныне действующем российском налоговом кодексе под первичными документами организации подразумеваются оправдательные документы, подтверждающие проведение предприятием той или иной хозяйственной операции, влекущей за собой расходы.

Документооборот в организации

Следует помнить, что налоговые органы принимают к рассмотрению только правильно оформленные первичные документы, составлением которых должен заниматься бухгалтер.

Если речь идет об унифицированных утвержденных законом форм вроде той же товарной накладной, то дело немного упрощается. Иначе обстоит дело, если единой утвержденной формы для подтверждения хозяйственной операции не предусмотрено. В последнем случае документооборот в организации целиком ведется бухгалтером, в частности, для каждого случая разрабатываются и заполняются формы подтверждения расходов в соответствии с ныне действующими постановлениями и законами.

Бухгалтерия ОСНО

Основной целью составления и заполнения первичной документации является предоставление бухгалтерского отчета о прибылях и убытках, понесенных компанией. Единственным возможным подтверждением оных является именно правильно составленная первичная документация, поэтому бухгалтерии ОСНО огромное внимание уделяют составлению первичных документов и документальной фиксации всех совершенных предприятием хозяйственных операций.

Первичная документация – это один из немногих законных способов оптимизировать выплаты налогов в каждом конкретном предприятии, поэтому так важно для их составления обратиться к профессиональным бухгалтерам.

Архив первичной бухгалтерской документации — Фирма АС

«Электронный репозиторий и архив первичной бухгалтерской документации» – это решение для обработки входящего потока документов, извлечения атрибутов, надёжного хранения, регламентированного доступа и управления бухгалтерской, договорной и другой документацией в электронном виде (электронные документы и скан-копии).Решение базируется на современной платформе «АС-Архив», которая обеспечивает:

- Гарантированное хранение первичных бухгалтерских и сопутствующих организационно-распорядительных документов в электронном виде

- Управление двумя потоками документов по единым методикам: электронными и скан-копиями бумажных документов, поддержка версионности и обеспечение аутентичности (неизменности) документов

- Развитые средства поиска документов: по атрибутам, с использованием справочников и классификаторов, контекстный поиск

- Обеспечение массовой загрузки и индексирования документов с применением технологий QR- кодирования/штрих-кодирования для каталогизации документов, объединения их в пакеты, привязки к записям в бухгалтерской учетной системе (1С, SAP FI, Oracle EBS и другие) и организации ссылки на них из финансовой учетной системы

- Защиту и конфиденциальность хранящихся документов в электронном виде

- Оперативный on-line доступ к документам электронного репозитория и архива в соответствии с политиками безопасности и регламентацией прав: каждый сотрудник работает только с теми документами, к которым у него есть права доступа

- Обращение к хранящимся документам из интерфейсов бухгалтерских систем благодаря интеграции электронного архива с этими системами

- Хранение юридически значимых электронных бухгалтерских документов и обеспечение их подлинности за счет прямой интеграции в инфраструктуру сертифицированных операторов электронного документооборота (Такском, СКБ Контур, Тензор и пр.

)

)

Цифровое хранилище электронных первичных бухгалтерских документов предназначено для надежного упорядоченного хранения документации в специализированных разделах (первичная бухгалтерская, договорная, организационно-распорядительная и другая сопутствующая документация). Хранилище предоставляет возможность сквозного поиска документов по любым атрибутивным признакам из электронной карточки, содержащей все метаданные документа.

В зависимости от размещения цифрового хранилища электронных документов (непосредственно в организации или в «облаке») доступ может осуществляться с использованием desktop-клиента, web-клиента по защищенному протоколу «https» и использованием терминального доступа к удаленному рабочему столу. Доступ к разделам или (при необходимости) к конкретным документам может быть ограничен в соответствии с политикой доступа сотрудников организации. Загрузка документа с возможностью предатрибутирования (массовой установки общих для пакета документов атрибутов) для обработки выполняется в течение нескольких секунд.

Удобство поиска документов – одна из важнейших задач электронного архива. Документы могут быть найдены по конкретным атрибутам или их совокупности (наименованию, номеру, дате и пр.), по данным из справочников (тип и вид документа, контрагент, исполнитель и пр.) и по дополнительным реквизитам или привязкам документа к пакету. Пользователи могут создать личные папки с набором ссылок на часто используемые или важные документы.

Пример одной из форм поиска

Найденная скан-копия бухгалтерского документа

Загрузка и атрибутирование документов

Цифровое хранилище электронных документов обеспечивает как единичную, так и массовую загрузку, обработку документов и предоставляет сервисы классификации и объединения документов в пакеты. Для обработки скан-образов бумажных документов используются технологии штрих-кодирования и QR-кодирования, которые обеспечивают:

- Объединение отсканированных листов (файлов) в единую структуру (документ) по распознанному QR-коду или штрих-коду на первой странице документа.

Инструмент используется в случае сканирования многостраничных документов в несколько файлов

Инструмент используется в случае сканирования многостраничных документов в несколько файлов - Объединение нескольких отсканированных документов в пакеты. Например, пакет должен содержать счет-фактуру, акт выполненных работ и товарную накладную или договор и дополнительные соглашения к нему

- Связывание учетных данных (записи) в бухгалтерской или ERP системе со скан-копиями документов в электронном репозитории и архиве. Получение метаданных документа из прикладных систем осуществляется автоматически

При обработке документов, изначально созданных в электронном виде (форма xml), атрибутивная информация автоматически извлекается из документа и загружается в карточку документа.

В зависимости от документного потока, задач организации, территориальной структуры может быть создана как система распределенных участков ввода, так и Служба единого окна (СЕО), которая осуществляет перевод поступающих документов в электронный вид, их первичную регистрацию в электронном архиве и передачу ответственным бухгалтерам для обработки и принятия к учёту поступивших документов. Кроме того, служба может обрабатывать запросы от внутренних пользователей на выдачу необходимых комплектов документов.

Интеграция электронного архива с информационными системами организации

Система электронного архива на базе платформы «АС-Архив» имеет открытые интерфейсы и готовые коннекторы для интеграции с различными информационными системами, в частности приложениями 1С, ERP SAP, систем документооборота и корпоративных порталов на платформе MS SharePoint, систем Клиент-Банк и т.д. Интеграция может осуществляться как силами специалистов ООО Фирма «АС», так и силами ИТ-подразделений организации-заказчика. При необходимости может быть осуществлена интеграция с инфраструктурой операторов электронного документооборота – Такском и СКБ Контур (продукты «Файлер»/«Спринтер» и «Контур-Экстерн»/«Диадок»). Система полностью поддерживает процессы обмена «первичкой» между контрагентами в электронном виде, при этом обеспечивается структурированное хранение документов и их юридическая значимость.

Электронный архив – это фактически интеграционная платформа, которая объединяет все учетные системы (а их в организации может быть несколько, особенно в холдингах при слиянии или приобретении активов предприятий, где на каждом стоит собственная учетная система) и позволяет интегрироваться со всеми операторами ЭДО. Это выгоднее, чем интегрировать каждую систему с ПО всех операторов ЭДО. Например, контрагенты организации могут иметь другого оператора ЭДО, федерального или местного, регионального. И, наконец, при отсутствии роуминга такое хранилище представляет своего рода альтернативу, объединяя для вас все документы от всех операторов.

Преимущества

- Существенное сокращение рисков непредоставления в срок отчетной документации по запросам налоговых органов и штрафных санкций со стороны регуляторов, сокращение сроков подготовки к налоговым проверкам

- Прозрачность обработки входящего потока документов, отслеживание поступления оригиналов документов и возможность оцифровки больших объёмов в сжатые сроки (сотни тысяч документов)

- Сокращение издержек и непроизводительных трудозатрат бухгалтерии на обработку бумажной документации

- Повышение управляемости деятельности организации за счет перехода к безбумажному документообороту и организации удобного обмена электронными копиями документов между подразделениями с контролем полноты и поступающей документации.

- Контролировать эффективность работы сотрудников (мониторинг количества обработанных документов)

- Гарантирована защита и надежность хранения корпоративной информации

Первичная бухгалтерская документация – что к ней относится

Содержание статьи:

Определение

Первичные бухгалтерские документы имеют важное значение не только в бухучёте, но и в налоговой сфере. От правильности их заполнения зависят все дальнейшие исчисления, прежде всего в сфере налогообложения.

В бухгалтерском учёте к первичной документацией относятся те документы, с помощью которых регистрируются осуществлённые предприятием действия. В них должны отображаться все хозяйственные изменения, произошедшие в организации.

В них должны отображаться все хозяйственные изменения, произошедшие в организации.

Полный перечень данных документов приведён в ФЗ №429, регулирующем основы ведения бухгалтерского учёта.

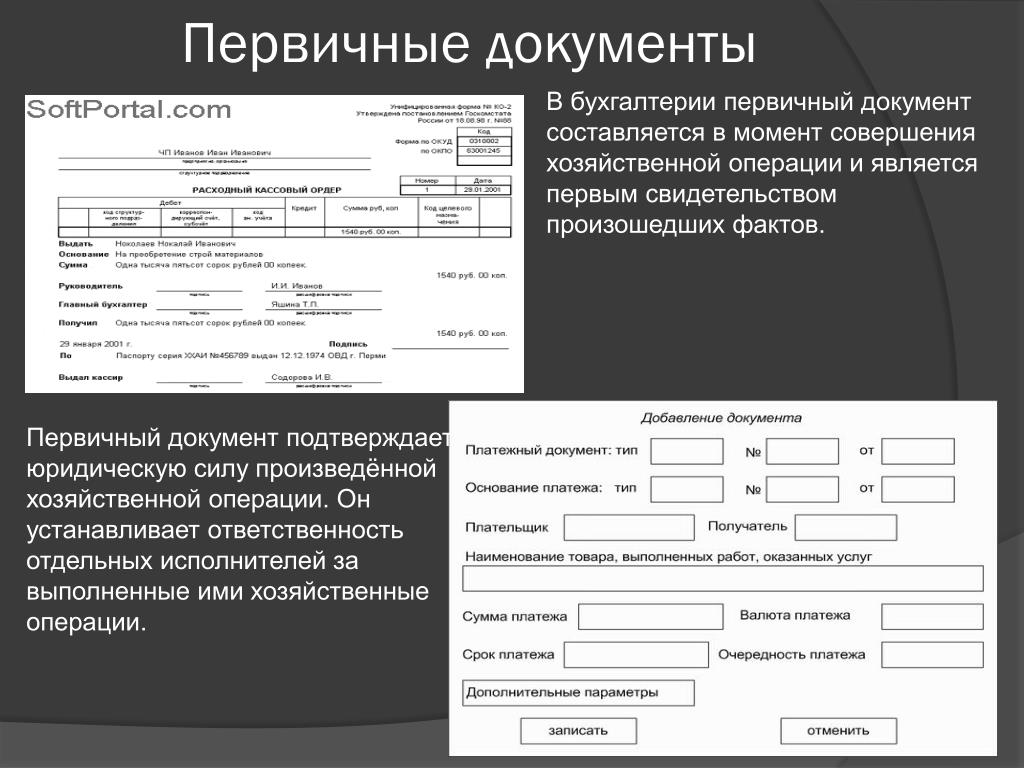

Составляется первичный документ бухучёта непосредственно в момент произведения операции хозяйственного характера.

Если это невозможно по каким-либо техническим причинам, то соответствующие бумаги заполняются сразу же по окончании операции, при первом же возможном случае.

Такая необходимость возникает по причине необходимости установления ответственного лица за выполненную хозяйственную процедуру.

Область использования

На любом крупном предприятии каждый день производятся десятки, если не сотни различных операций. Сюда относятся:

- Перечисление денег деловым партнёрам, кредиторам и прочим контрагентам.

- Начисление и выдача заработной платы, авансов или подотчётных средств работникам компании.

- Налоговые платежи, внесение взносов в различные фонды – пенсионный, страховой.

- Расходы на производственные нужды – закупка сырья, нового оборудования и расходных материалов.

- Выплаты в амортизационные фонды.

Кроме вышеперечисленных операций, сюда относятся любые другие хозяйственные действия, совершающиеся в организации и отображаемые через её бухгалтерию. Необходимость скрупулезного бухучёта этих процедур при помощи «первички» определяется положением ФЗ №402 от 2011г. На основании первичных документов бухгалтерами составляются все прочие отчёты и проводки.

Такая документация, согласно установленным нормативам, может создаваться либо в бумажном, либо в электронной форме. Правда, в настоящее время всё больше фирм и организаций отдают предпочтение электронному виду отчётности, как более удобной для обработки, хранения и пересылки.

Электронный оборот документов позволяет увеличить скорость документооборота как внутри предприятия, так и в работе с государственными органами или деловыми партнёрами.

Тот же ФЗ №402 предписывает хранить все первичные документы не менее пяти лет с момента их составления. В течение этого времени налоговые службы, в случае необходимости, могут потребовать предъявить их для проверки.

Ранее для хранения «первички» на крупных предприятиях существовали отдельные архивы, постоянно заполняемые новой документацией и освобождаемые от уже устаревшей. Сегодня с помощью электронного документооборота, все данные могут храниться в компьютерном сервере или на обычной флэш-карте, а работа с ними становится максимально простой и быстрой.

Виды первичной документации

В каждой организации, в зависимости от её спецификации, преобладающим бывает какой-то один вид первичной документации. Например, для компании, занимающейся грузовыми или пассажирскими перевозками, это транспортные накладные. Для библиотек это будут акты приёмки новой литературы или списания старых, «вышедших из строя» книг.

Поэтому единого установленного списка такой документации для всех организаций не существует. Каждая компания самостоятельно устанавливает для себя список первичных документов бухучёта, в зависимости от направления и особенностей своей деятельности. Полный перечень бумаг, которые могут относиться к «первичке», опубликован в постановлении Госкомстата.

Сюда входят следующие группы бухгалтерских бумаг:

- Документация по учёту произведённых торговых операций: товарные ярлыки, передаточно-приёмные документы.

- Учётные документы основных средств организации: акты приёмки, передачи, списания, инвентарные книги.

- Кассовая «первичка»: приходно-расходные ордера, кассовые книги.

Спорным моментом в бухучёте является отношение счетов-фактур к первичным бухгалтерским бумагам. Сам по себе данный документ не означает какую-то конкретную хозоперацию, а всего лишь представляет собой приложение к некоему первичному документу – приёмному акту, товарной накладной. Налоговое законодательство РФ дифференцирует понятие счёт-фактура и первичный документ, хотя в некоторых иных подзаконных актах, особой разницы между ними не делается.

Сам по себе данный документ не означает какую-то конкретную хозоперацию, а всего лишь представляет собой приложение к некоему первичному документу – приёмному акту, товарной накладной. Налоговое законодательство РФ дифференцирует понятие счёт-фактура и первичный документ, хотя в некоторых иных подзаконных актах, особой разницы между ними не делается.

Форма и структура первичной документации

По своей форме «первичка» бывает:

- Унифицированная, общая для любых предприятий, вне зависимости от направления и рода их деятельности.

- Индивидуальная, разработанная и используемая на конкретной организации с учётом специфики деятельности.

Вне зависимости от формы, все первичные документы должны отвечать определённым стандартам, установленным законодательными нормативами.

Структура «первички» должна выглядеть следующим образом:

- Название документа.

- Число и дата его составления.

- Организация, осуществляющая хозяйственную операцию, отображаемую в документе.

- Описание данной операции.

- Измерения, принятые для определения работ, произведённых при проведении операции (км, часы, кг и т.д.).

- Список лиц, ответственных за проведение хозоперации.

- В конце документ должен заверяться подписями всех вышеперечисленных лиц.

Подготовка первичной бухгалтерской документации — Юридическая компания ЭНСО

11 may 2020

Первичные бухгалтерские документы – это тот минимум, без которого не обходится ни одна организация. К первичным бухгалтерским документам относятся: договор, платежные поручения, кассовый приходно-расходный ордер, товарная накладная, акт сдачи-приемки и многие другие. Первичные бухгалтерские документы составляются при совершении финансовых операций и имеют числовые показатели. Данные первичных бухгалтерских документов анализируются и обобщаются в сводных документах. Универсального обязательного перечня первичных документов не существует, каждая организация самостоятельно определяет этот перечень, в зависимости от организационно-правовой формы, вида деятельности, системы налогообложения и т.д.

Данные первичных бухгалтерских документов анализируются и обобщаются в сводных документах. Универсального обязательного перечня первичных документов не существует, каждая организация самостоятельно определяет этот перечень, в зависимости от организационно-правовой формы, вида деятельности, системы налогообложения и т.д.

Первичная налоговая документация

Бухгалтерская отчетность организации составляется в соответствии с Федеральным законом от 06.12.2011 №402-ФЗ«О бухгалтерском учете» и другими нормативно-правовыми актами. За оформлением первичных бухгалтерских документов тщательно следит Федеральная налоговая служба, при проведении камеральных или выездных проверок. Каждый первичный документ должен содержать перечень обязательных реквизитов: начиная от наименования документа и даты составления, заканчивая подписью ответственного лица. Ошибка, допущенная в первичном бухгалтерском документе, в дальнейшем неминуемо приведет к искажению всей бухгалтерской отчетности, и на ее поиски и исправления придется тратить время и усилия сотрудников. Искажение финансовой информации влечет за собой наложение штрафов и пеней со стороны налоговых органов, поскольку в результате ошибок в первичных бухгалтерских документах вероятно возникновение переплаты или недоплаты налогов.

В настоящее время проводится много семинаров по составлению отчетности и ведению бухгалтерского учета для организаций, это обусловлено постоянным изменением норм законодательства. Однако даже обучение не гарантирует своевременного и правильного применения норм законодательства в вашей организации. Необходимо также отслеживать судебную практику решения вопросов, связанных с составлением бухгалтерской отчетности. Самым актуальным, оптимальным и удобным решением для многих наших клиентов становится передача функций по составлению первичных документов и ведению бухгалтерии в целом на аутсорсинг. В компании «ЭНСО» квалифицированные специалисты бухгалтерского отдела помогут вам разобраться во всех тонкостях составления первичных бухгалтерских документов, ведения бухгалтерского учета, составления налоговых деклараций и др.

Вы можете поделиться материалом в социальных сетях.

Удобная современная cистема электронного Бухгалтерского документооборота для частных и государственных компаний

Бухгалтерский документооборот: основная составляющая

Первая основная составляющая документооборота в бухгалтерском учете – это собственно бухгалтерские документы. Забегая вперед, скажем, что вторая – это организационно-распорядительные документы, которые не являются бухгалтерскими, т. е. не отражают хозяйственные операции предприятия, однако прямо или косвенно используются в учете.

Документооборот в бухгалтерском учете по видам бухгалтерских документов подразделяется на три типа:

- документооборот первичной документации;

- документооборот регистров бухгалтерского учета;

- документооборот бухгалтерской отчетности.

Наиболее важными в бухгалтерском документообороте являются первичные документы – товарные и товарно-транспортные накладные, счета-фактуры, кассовые приходные и расходные ордера, банковские чеки, платежные поручения и т. п. Ведь именно они фиксируют данные о хозяйственной операции, ее параметрах и содержании. На основании первичных бухгалтерских документов делаются проводки, заносятся записи в бухгалтерские регистры. Их формы в основном унифицированы, однако в Положении об учетной политике предприятие вправе вносить изменения в некоторые типовые формы первичной документации.

Графиком документооборота в бухгалтерии устанавливается путь движения по подразделениям предприятия для каждого из первичных документов, а также сроки их нахождения в каждой из точек этого пути.

- Накладная, кассовый ордер или другой первичный документ составляется в момент совершения хозяйственной операции (или по ее завершению, если это допускается законодательством). Документ подписывается уполномоченными лицами, при необходимости заверяется печатью. Графиком бухгалтерского документооборота может быть предусмотрено составление 2-3 и более экземпляров одного документа. В таком случае график регламентирует, какой экземпляр какому подразделению отправляется.

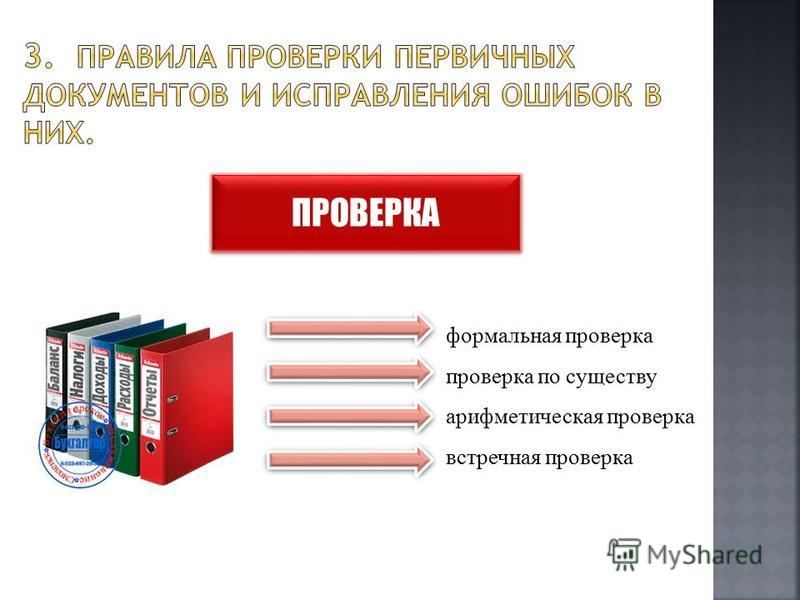

- Один из экземпляров документа передается в бухгалтерию и проверяется бухгалтером на правильность и полноту заполнения обязательных реквизитов, отсутствие несанкционированных исправлений, полноту и правомочность визирования и т. п.

- После этого первичный документ обрабатывается бухгалтерской службой. В этот этап документооборота в бухгалтерии может входить так называемая таксировка, т. е. начисление по количественным данным из документа денежных сумм, например, заработной платы работников на основе табеля учета рабочего времени. Кроме этого бухгалтерия проставляет корреспонденцию счетов (проводки) на документе, а также может сгруппировать несколько однородных первичных документов для составления одного сводного.

- Далее данные документа (или сводного документа) заносятся в регистры бухгалтерского учета.

- После этого документ оформляется на хранение предусмотренным образом, или же передается в архив.

- Документооборот в бухгалтерском учете завершается передачей первичных документов на бессрочное или длительное хранение в муниципальные или государственные архивы или же уничтожением. Это зависит от типа документа. Например, табели учета рабочего времени, ведомости по заработной плате относятся к документации длительного хранения.

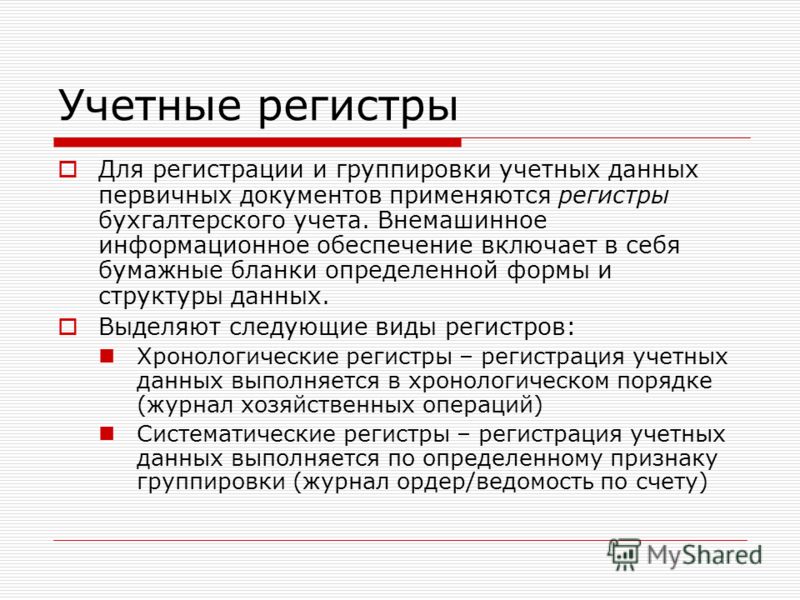

Роль регистров учета в документообороте в бухгалтерии

Если предприятие небольшое и количество первичных документов, обрабатываемых бухгалтерией ежемесячно, не превышает нескольких десятков, можно было бы обойтись и без регистров учета. Однако даже на малых предприятиях они существенно упрощают работу бухгалтера, позволяя систематизировать, группировать информацию. Впоследствии такая организация бухгалтерского документооборота серьезно ускоряет составление отчетности всех видов и позволяет снизить количество ошибок и неточностей. Для крупных же организаций эффективный учет без регистров бухгалтерского учета невозможен.

Однако даже на малых предприятиях они существенно упрощают работу бухгалтера, позволяя систематизировать, группировать информацию. Впоследствии такая организация бухгалтерского документооборота серьезно ускоряет составление отчетности всех видов и позволяет снизить количество ошибок и неточностей. Для крупных же организаций эффективный учет без регистров бухгалтерского учета невозможен.

Типовые формы учетных регистров устанавливаются и рекомендуются Минфином РФ. Также предприятие вправе применять в качестве бухгалтерских налоговые учетные регистры, такой метод закрепляется в учетной политике предприятия.

Документооборот в бухгалтерском учете в части регистров учета обычно несколько более сокращен, чем движение первичных документов. Так, большинство регистров учета при создании визируется, помимо руководителя, только работниками бухгалтерии. Также регистры практически не покидают бухгалтерию: создаются, проверяются и обрабатываются здесь же. Если предприятие содержит крупную бухгалтерскую службу, то в таком случае отдельные регистры учета могут передаваться из отдела в отдел внутри самой бухгалтерии, для визирования или внесения данных.

Бухгалтерская отчетность

Но самым коротким в системе документооборота в бухгалтерии является путь отчетности. Чаще всего она составляется главным бухгалтером, отправляется на подпись руководителю, возвращается обратно, и, если это предусмотрено законодательством, по одному экземпляру отчетности направляется в государственные контролирующие органы. Здесь особенно важно соблюдение сроков графика документооборота, поскольку предоставление бухгалтерской отчетности в контролирующие органы с опозданием влечет наложение штрафов на предприятие.

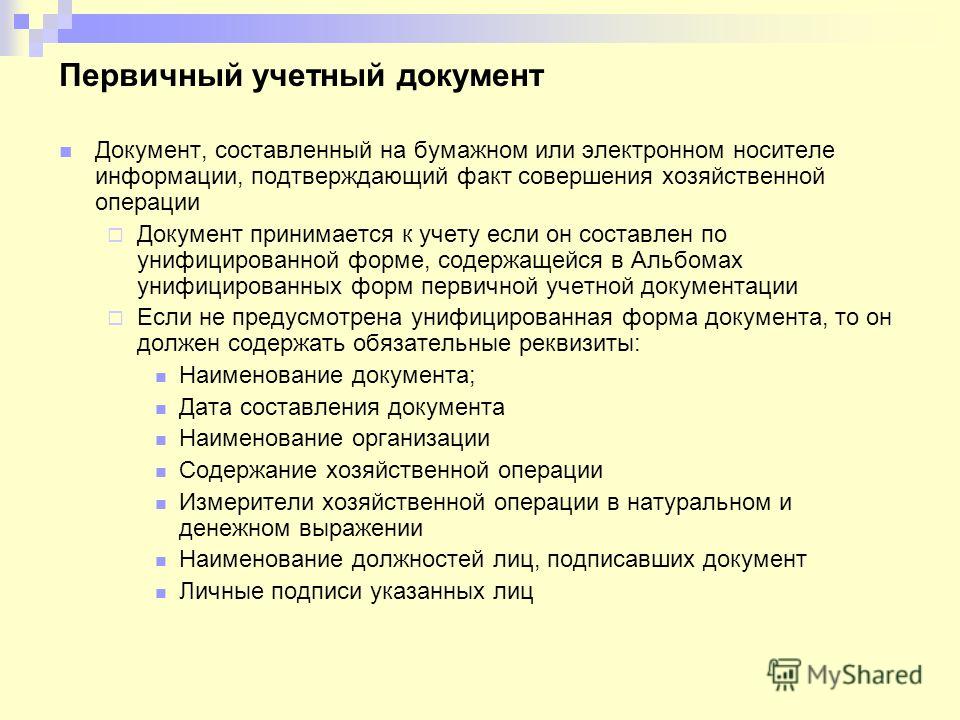

Первичные бухгалтерские документы

Первичные бухгалтерские документы составляются по каждой хозяйственной операции. Без них невозможно отразить в бухгалтерском учете деятельность организации, так как эти документы служат основанием для последующих бухгалтерских процедур, а также служат подтверждением операции.

Первичный бухгалтерский документ в бухгалтерском учете — это официальный документ, который составляется при сделках и других видах экономической деятельности. Однако набор и правила подготовки первичной документации различаются в зависимости от специфики процедуры.В большинстве случаев продавец несет ответственность за подготовку первичной документации перед сделкой. Однако часто возникают трудности с оформлением документов, поскольку нет единого перечня форм «первичный». Соответственно, каждая компания самостоятельно определяет формы этих документов с учетом цели их применения.

Хотя стандартного перечня форм для данной категории документов не существует, законы устанавливают перечень обязательных реквизитов. Кроме того, компании необходимо закрепить в учетной политике те формы, которые она будет использовать в будущем.

Примеры первичных учетных документов:

- Товарные накладные, отражающие, какие товары, материальные ценности одна организация передает другой. Они должны быть составлены в двух экземплярах, и эти документы подписываются обеими сторонами сделки. Если компания использует штампы, они должны быть проставлены на этих документах.

- Акты приема-передачи. Эти документы составляются после выполнения работ или услуг, они предназначены для подтверждения того, что сторона сделки получила услуги и их результат соответствует договору.До подписания акта работы официально не считаются завершенными.

- Заработная плата и другие виды бумаг, подтверждающих факт выплаты работникам заработной платы, премий, больничных листов.

- Кассовые документы. Это отдельная категория первичной документации, которая охватывает квитанции и дебетовые поручения, платежные поручения, авансовые отчеты и т. Д.

Мы привели неполный перечень того, что является первичным документом в бухгалтерском учете. В зависимости от специфики деятельности и бухгалтерского учета этот перечень может меняться, дополняться различными документами, подтверждающими хозяйственную деятельность предприятия.

Какие документы имеют обязательную юридическую силу

Для того, чтобы документы считались первичными и имели юридическую силу, необходимо использовать реквизиты, предусмотренные законом. Во-первых, это название самого документа, например, «Бухгалтерская справка». Без этого документы не могут быть приняты во внимание. В правилах оформления первичной документации, помимо наименования, требуются следующие данные:

- Имя составителя документа;

- краткое содержание и название операции, о которой идет речь в документе;

- денежные или физические показатели;

- должностей лиц;

- подписей и даты.

Правильно оформленные документы имеют юридическую силу, соответственно, могут служить доказательством в ходе судебного разбирательства. Полные доказательства необходимы для разрешения конфликтов с клиентами, подрядчиками, партнерами. Например, покупатель может отказаться платить за товар или попытаться признать сделку недействительной. И тогда, если вы несерьезно относились к заполнению документов, и у них есть фальшивые подписи или «первичный» оформлен с ошибками, вы не сможете использовать его в качестве доказательства.

Следовательно, не стоит расписываться за поставщика, если он не успел это сделать сам.Никогда не фальсифицируйте первичную документацию, даже если это кажется вам простой формальностью. Внимательно сохраните и систематизируйте все «первичное», внимательно проверьте наличие всех деталей.

Юристам часто задают вопросы, требуется ли наличие печати на первичных документах. Однако с 2015 года большинство компаний не обязаны получать и ставить печать. Предприятия вправе запустить его, если сочтут это необходимым, но с точки зрения юридической силы это вовсе не обязательный атрибут.Но если организация все же использует печать, это должно быть указано в ее уставе.

Иногда другая сторона настаивает на том, чтобы поставить печать. Вы должны отказаться, если у компании нет печати. Вы даже можете письменно уведомить об этом контрагента и предоставить выписку из устава, если он настаивает.

Вы даже можете письменно уведомить об этом контрагента и предоставить выписку из устава, если он настаивает.

Внутренние и внешние бухгалтерские документы

«Первичные», которые выдает сама компания, относятся к одной из двух групп: внутренняя или внешняя. Внутренней документацией называется та, которая распространяется только на организацию, которая ее выпустила.Кроме того, внешние документы могут быть получены предприятием извне: от поставщиков, партнеров, покупателей.

В свою очередь внутренние документы делятся на 3 категории:

- Административный. Как понятно из названия категории, речь идет о документации, в которой фиксируются заказы. Менеджер может передать их конкретному сотруднику или всей структуре.

- Исполнительный. Все документы, подтверждающие, что определенная бизнес-операция имела место, попадают в эту категорию.

- Бухгалтерский учет. В эту категорию входит документация, в которой компания собирает и систематизирует информацию из других документов.

Как работать с регистрами бухгалтерского учета

Бухгалтерские регистры — это носители упорядоченной информации, которые собирают и систематизируют документацию, в том числе книги, карточки, листы. После регистрации хозяйственных операций в первичной документации эта же информация должна быть отражена в реестрах.

Регистры можно поддерживать по-разному.Например, хронологический метод, при котором события записываются последовательно, в зависимости от того, как бизнес-операции выполнялись во времени. Другой подход — систематический; используется, например, при оформлении кассовых книг. В этом случае транзакции учитываются по экономическим показателям. Но многие компании используют комбинированный подход, сочетающий в себе хронологический и систематический подходы. Регистры также различаются по содержанию: синтетические, аналитические или комбинированные.

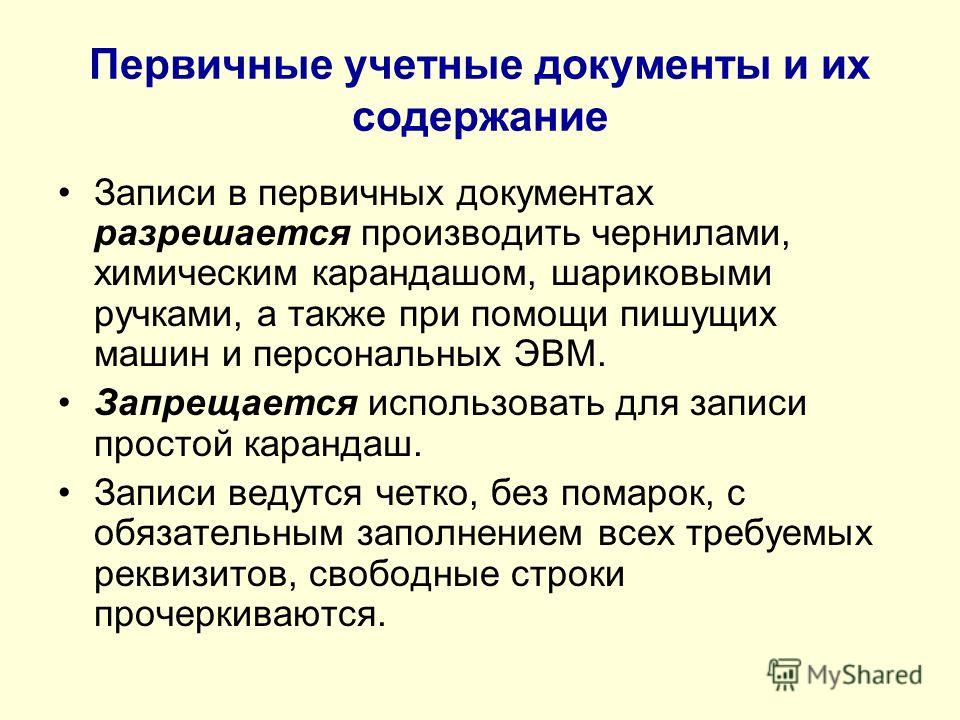

Как исправить первичную документацию

Первое, что нужно помнить, это то, что есть группа документов, которые вообще нельзя исправить. Это банковские и кассовые документы, в том числе платежные поручения, а также формы строгой отчетности, которые выдаются вместо чеков ККТ. Что делать, если в таких документах допущены ошибки? Документы с ошибками не могут быть приняты к исполнению, вместо них необходимо оформить новые, уже правильно заполненные формы.

Это банковские и кассовые документы, в том числе платежные поручения, а также формы строгой отчетности, которые выдаются вместо чеков ККТ. Что делать, если в таких документах допущены ошибки? Документы с ошибками не могут быть приняты к исполнению, вместо них необходимо оформить новые, уже правильно заполненные формы.

Обращаем ваше внимание, что неправильно оформленный документ нельзя просто выбросить или порвать, это нарушение. Бухгалтер должен вычеркнуть неправильно составленный документ и внести его в бухгалтерскую книгу вместе с «правильным» документом.Однако кассовая книга и авансовый отчет не относятся к категории кассовых документов. Соответственно, их можно исправить. Но делать это нужно правильно.

Ошибки в этих документах необходимо исправить, чтобы детали и основной текст сохранились. Когда дело касается первичной документации, полностью заменить неверную форму невозможно. Вместо этого вам следует прибегнуть к одной из двух корректировок.

Первый способ внести коррективы в «первичный» установленный законом: в самом тексте документа неверная информация зачеркнута одной строкой, введены правильные данные, затем должна быть введена дата и написано «Исправлено» .Завершающий этап — подписи составителей документа с указанием фамилии и инициалов.

Часто первичные документы составляются в двух экземплярах, поэтому ошибки дублируются. В таких случаях необходимо исправить обе копии, иначе изменения не вступят в силу. В худшем случае, если второй экземпляр не исправлен, суд сочтет достоверными сведения, которые были указаны в тексте до внесения изменений.

Второй способ исправить данные — это составить исправленную копию.ФНС предлагает: вместо исправления исходного документа оформить новый экземпляр с той же датой и номером. В этом экземпляре мы указываем, что документ доработан, фиксируем его порядковый номер и дату. Такой документ должен содержать информацию «№ поправки». плюс указание даты. Эта линия будет отличать его от документа, в котором была допущена ошибка.

Напоследок стоит отметить, что правила подготовки первичной документации позволяют вообще не исправлять мелкие ошибки.Если ошибка не мешает идентифицировать стороны сделки, не искажает ее условия, наименования работ, товаров, не влияет на стоимость и количество товара, это несущественно.

видов бухгалтерской отчетности | Малый бизнес

Система бухгалтерского учета вашего бизнеса состоит из нескольких типов записей. Хотя существует много типов основных финансовых записей, таких как счета-фактуры, журналы и квитанции, основные бухгалтерские записи — это типы финансовых отчетов, которые суммируют финансовое состояние бизнеса.Каждый тип учетной записи содержит определенную информацию о вашем бизнесе, и каждый из них используется для разных целей, но каждый тип также связан с другой записью в вашем наборе финансовых отчетов. Хотя современное бухгалтерское программное обеспечение создает эти отчеты автоматически на основе вводимых вами транзакций, все же важно понимать, как используется каждый тип бухгалтерской записи.

Отчет о прибылях и убытках

В отчете о прибылях и убытках перечислены все ваши бизнес-операции с доходами и расходами.Он также известен как отчет о прибылях и убытках. Этот тип бухгалтерской записи используется для измерения прибыльности вашего бизнеса. Отчеты о прибылях и убытках могут быть созданы за любой конкретный деловой период и обычно подготавливаются ежедневно, ежемесячно, ежеквартально или ежегодно. Анализ тенденций в отчете о прибылях и убытках позволяет вам определить, есть ли периоды, когда ваш бизнес несет больше расходов или генерирует дополнительный доход, чтобы вы могли спланировать дефицит или излишки бюджета.

Бухгалтерский баланс

В балансе отражаются активы и обязательства, которыми владеет ваша компания.В балансе ваши активы и обязательства разделены на текущие и долгосрочные категории и перечислены в порядке ликвидности. Предполагается, что текущие счета будут израсходованы или оплачены в течение года, а долгосрочные остатки на счетах потребуются или будут выплачены дольше одного года. Наиболее ликвидные активы указываются в балансе первыми и включают остатки денежных средств и дебиторской задолженности. Собственный капитал также отображается в балансе. Комбинация этих элементов позволяет инвесторам и кредиторам анализировать потенциальное финансовое положение бизнеса.

Наиболее ликвидные активы указываются в балансе первыми и включают остатки денежных средств и дебиторской задолженности. Собственный капитал также отображается в балансе. Комбинация этих элементов позволяет инвесторам и кредиторам анализировать потенциальное финансовое положение бизнеса.

Отчет о движении денежных средств

Отчет о движении денежных средств регистрирует приток и отток денежных средств. Это отличается от отчета о прибылях и убытках, поскольку отчет о прибылях и убытках может содержать информацию о заработанном доходе, который клиенты еще не выплатили, и о начисленных расходах, которые еще не оплачены вашим бизнесом. В отчете о движении денежных средств показаны только фактически завершенные в денежном отношении операции, связанные с операционной, инвестиционной и финансовой деятельностью. Эта запись используется, чтобы определить, получило ли ваше предприятие физически достаточно денег для оплаты своих расходов.

Метод бухгалтерского учета

Метод бухгалтерского учета, который вы используете для построения бухгалтерских записей, влияет на способ представления информации в ваших финансовых отчетах. В зависимости от типа бизнеса, которым вы ведете свою деятельность, и ваших предпочтений, вы можете выбрать метод учета по кассовому методу или по методу начисления. При кассовом методе ваш доход учитывается при его получении, а расходы — при их выплате. При использовании метода начисления вы учитываете доход, когда он получен, даже если клиенты еще не заплатили, и вы учитываете расходы, когда вы их понесете, даже если вы заплатите позже.

Ссылки

Автор биографии

Алия Николакопулос, имеющая опыт работы в области налогообложения и финансового консультирования, имеет более чем десятилетний опыт решения налоговых и финансовых вопросов. Она является зарегистрированным агентом IRS и писала по этим темам с 2010 года. Николакопулос получает степень бакалавра наук в области бухгалтерского учета в Столичном государственном университете Денвера.

Основы бухгалтерского учета для малого бизнеса

Тип необходимых бухгалтерских записей зависит от размера и масштабов бизнеса.Для любого бизнеса, за исключением самых маленьких предприятий, обычно требуются услуги квалифицированного бухгалтера, но следующие составляют основу любой системы бухгалтерского учета:

1 Журнал кассовых поступлений

Книга, в которой подробно описываются все полученные и депонированные наличные деньги, дата получения, от кого и относительная классификация полученных сумм:

- Продажа за наличный расчет

- Банковский вклад

- Поступило на счет и от заказчика

- Прочие поступления

2 Журнал выдачи наличных

Книга, в которой указаны все выплаченные денежные средства и выданные чеки, дата выплаты и кому выплачены.Каждая выплаченная сумма классифицируется:

- Различные расходы

- Кредитные выплаты

- Приобретение основных средств

- Оплата кредиторской задолженности

- Прочие выплаты

3 Журнал расчета заработной платы

Эта книга содержит лист для каждого сотрудника, этот список:

- Имя

- Адрес

- Номер социального страхования

- Ставка заработной платы

- Дата оплаты

- Заработная плата брутто

- Удержание C.P.P., U.I.C., налог на прибыль и т. Д.

- Чистая зарплата

- Номер расчетного чека (чека)

Журнал расчета заработной платы также содержит сводку общей заработной платы и общих вычетов за каждый период.

4 Книга дебиторской задолженности

Эта книга содержит индивидуальный счет каждого клиента, который приобрел товар в кредит. У каждого клиента есть бухгалтерская книга, в которой указаны:

- Имя

- Адрес

- Телефон

- Кредитная информация

- Дата продажи

- Номер счета

- Дата платежа

- Номер квитанции

- Остаток задолженности

Периодически отдельные сальдо суммируются (обычно один раз в месяц), и итоговая сумма сверяется с сальдо дебиторской задолженности в главной книге.

5 Книга счетов к оплате

В этой книге записываются индивидуальные счета каждого поставщика, которому причитаются деньги. Информация и процедуры идентичны регистру дебиторской задолженности

6 Журнал продаж

Для учета продаж как наличными на счете

7 Журнал покупок

Для записи покупок как за наличный расчет, так и на счет.

8 Главная книга

Эта книга — заключительный пункт системы бухгалтерского учета.Разъяснены и суммированы различные суммы из 7 вышеупомянутых книг. Финансовая отчетность подготовлена на основе этой книги. Далее: Базовая финансовая отчетность

— Округ Ориндж, Калифорния

% PDF-1.6 % 1 0 obj > эндобдж 32 0 объект > эндобдж 5 0 obj > эндобдж 4 0 объект > поток 2012-09-20T19: 05: 44-07: 002012-09-20T19: 05: 43-07: 002012-09-20T19: 05: 44-07: 00application / pdf

8e

8eПервичные / вторичные / третичные источники — BUS 5435 — Исследования в области налогового и финансового учета

Первичные / вторичные / третичные источники — BUS 5435 — Исследования в области налогового и финансового учета — Руководства по исследованиям Технологического института Флориды Перейти к основному содержаниюПохоже, вы используете Internet Explorer 11 или старше. Этот веб-сайт лучше всего работает с современными браузерами, такими как последние версии Chrome, Firefox, Safari и Edge. Если вы продолжите работу в этом браузере, вы можете увидеть неожиданные результаты.

Первичные источники

Первоисточник — оригинал документа или предмета; информация из первых рук от кого-то, кто там был.

Примеры первичных источников:

- Юридические документы (налоговые законы, постановления, постановления судебных дел и судебные заседания)

- Официальные документы, отчеты государственных органов и организаций

- Научные исследования или статьи, содержащие оригинальные исследования, статистику, данные и т. Д.

- Исследовательские проекты; эксперименты, клинические испытания

- Диссертации

- Последние новости и новостные сюжеты

- Оригинальные документы, такие как налоговые декларации, выписки

- Исторические документы

- Дневники

- Объявления

- Показания очевидцев, фотографии, записанные интервью, личное повествование

- Произведения литературные, в том числе романы, пьесы и стихи

- Запись аудио / видео

- Письма и корреспонденция

- Автобиографии и воспоминания

- Творческие работы

- Фотографии, плакаты, выступления

- Доклады на конференциях

Вторичные источники

Вторичный источник — интерпретирует и анализирует первичный источник; бывшие в употреблении источники.

Примеры вторичных источников:

- Редакционно-аналитические материалы

- Источник с комментариями, обсуждениями, обзорами и пояснениями первоисточника.

- Источник, содержащий цитаты, графику и изображения первоисточников.

- Сообщение в блоге об исследованиях / проектах или рекомендуемых стратегиях

- Пресс-релиз о предприятиях

- Библиографии

- Биографии

- Комментарии

- Критика

- Журналы или журнальные статьи, в которых интерпретируются или обсуждаются результаты предыдущих исследований

- Газета, интерпретирующая тему или событие.

- Обзоры

- Учебники

- Журналы и научно-популярные книги

Третичный источник

Третичный источник — информация из третьих лиц; исходная информация, которая была переупакована, сжата, обобщена или проиндексирована.

Примеры третичных источников:

- Альманахи

- Словари

- Путеводители

- Библиографии

- Энциклопедии

- Большинство учебников

Закон о бухгалтерии, бухгалтерия, бухгалтерия, отчеты о прибылях и убытках

Бухгалтерский учет, бухгалтерский учет, отчеты о прибылях и убытках, Закон о бухгалтерском учете (В силе с 1 января 2016 г. / Выписка)

Область применения

Статья 2.Для целей настоящего Закона предприятиями являются:

1. торговцы в понимании Закона о торговле;

2. местные юридические лица, кроме коммерсантов;

3. бюджетные предприятия;

4. компании без образования юридического лица;

5. страховые фонды согласно статье 8 Кодекса социального страхования;

6. торговые представительства;

торговые представительства;

7. иностранные юридические лица, осуществляющие предпринимательскую деятельность в Республике Болгарии через место ведения бизнеса, за исключением случаев, когда бизнес осуществляется нерезидентом государства-члена Европейского Союза или другой страны — подписавшего Соглашение о Европейской экономической зоне, только на условиях свободы предоставления услуг, декларации о доходах.

Бухгалтерский учет, бухгалтерские документы, учетная информация и системы бухгалтерского учета

Закон о бухгалтерском учете — Статья 3. (1) Бухгалтерский учет должен быть организован в соответствии с настоящим Законом и должен осуществляться методом двойной записи.

(2) Предприятия должны вести отчеты о прибылях и убытках и отчеты обо всех деловых операциях, приводящих к изменениям в их собственности и финансовом положении, финансовых результатах операций, денежных потоках и собственном капитале в хронологическом порядке.

(3) Предприятия ведут бухгалтерский учет на основании документального обоснования хозяйственных операций и фактов с соблюдением требований к оформлению документов, предусмотренных настоящим Соглашением.

(4) Индивидуальные предприниматели с чистой выручкой от продаж за предыдущий период, не превышающей 50 000 левов, могут вести учет своих операций, используя метод единой записи.

Статья 4. (1) Бухгалтерский документ — это любой бумажный или технический носитель бухгалтерской информации, классифицируемый как первичный, вторичный и бухгалтерский.

(2) Первичный бухгалтерский документ и отчеты о прибылях и убытках должны содержать информацию о хозяйственной операции, зарегистрированной впервые.

(3) Вторичный документ должен содержать обработанную (обобщенную или дифференцированную) информацию, полученную из первичных учетных документов.

(4) Главная книга должна содержать хронологически систематизированную информацию о хозяйственных операциях, полученную из первичных и / или вторичных бухгалтерских документов.

(5) Бухгалтерский документ в соответствии с параграфом (1) может быть электронным документом, содержащим информацию, требуемую в соответствии с настоящим Законом, выданным и полученным в любом электронном формате в соответствии с требованиями Закона об электронном документе и электронной подписи.

Статья 5. (1) Первичные бухгалтерские документы предприятий составляются на болгарском языке арабскими цифрами и болгарскими левами (BGN). Бухгалтерские документы также могут быть составлены на соответствующем иностранном языке и в иностранной валюте в случае сделок, заключенных в иностранной валюте с иностранными подрядчиками. Если сделка проводится в иностранной валюте, ее эквивалентная сумма в левах определяется путем применения центрального обменного курса Болгарского национального банка к сумме в иностранной валюте на дату операции.

(2) Бухгалтерские документы, полученные на предприятии на иностранном языке, должны быть переведены на болгарский язык в установленных законом случаях, отчеты о прибылях и убытках.

Статья 6. (1) Первичный бухгалтерский документ, адресованный внешнему получателю, должен содержать как минимум следующую информацию:

1. наименование и номер документа, включая только арабские цифры;

2. дата выпуска;

3. название или название компании, адрес и идентификационный код из Торгового реестра или единый идентификационный код согласно BULSTAT или личный идентификационный номер или серийный номер иностранца эмитента и получателя;

4.предмет, физическое и стоимостное выражение хозяйственной операции.

(2) Адрес по абзацу (1), пункту 3 является адресом для корреспонденции, указанной в статье 28 (1) Налогово-страхового процессуального кодекса.

Статья 8. Исправления и дополнения в первичных бухгалтерских документах не допускаются. Ошибочно составленные первичные бухгалтерские документы аннулируются и составляются новые.

Статья 10. Лица, составившие и подписавшие отчетные документы и носители технической информации, несут ответственность за достоверность содержащихся в них сведений.

Закон о бухгалтерском учете — статья 11. (1) При создании и поддержании своей системы бухгалтерского учета предприятие должно обеспечить:

1. полную хронологическую регистрацию бухгалтерских операций;

2. получение аналитической и сводной информации через средства бухгалтерского учета, наиболее точно и адекватно представляющей годовую финансовую отчетность предприятия;

3. промежуточное и ежегодное закрытие бухгалтерского учета и отчетов о прибылях и убытках;

4. Внесение изменений в сделанные бухгалтерские проводки путем корректировки бухгалтерских проводок;

5.применение индивидуального плана счетов, утвержденного руководителем предприятия;

6. Применение учетной политики, утвержденной руководителем предприятия.

(2) Если бухгалтерское программное обеспечение используется для бухгалтерского учета, такое программное обеспечение должно быть разработано в соответствии с требованиями настоящего Закона и должно поддерживать данные, обрабатываемые с его помощью, а выходные документы должны быть на болгарском языке.

Хранение бухгалтерской информации

Статья 12.(1) Бухгалтерская информация хранится на бумажном носителе и / или техническом носителе на предприятии в следующие сроки:

1. Заработная плата — 50 лет с 1 января отчетного периода, следующего за отчетным периодом, к которому они относятся;

2. бухгалтерский учет и финансовая отчетность, включая документы для налогового контроля, аудита и последующих финансовых проверок — 10 лет с 1 января отчетного периода, следующего за отчетным периодом, к которому они относятся;

3. все остальные носители бухгалтерской информации — три года с 1 января отчетного периода, следующего за отчетным периодом, к которому они относятся.

Права и обязанности руководителя предприятия

Статья 16. (1) Руководитель предприятия:

1. утверждает индивидуальный план счетов предприятия;

2. организует бухгалтерский учет в соответствии с положениями настоящего Закона;

3. утверждает форму бухгалтерского учета, обеспечивающую синхронное ведение хронологического и систематического (аналитического и синтетического) бухгалтерского учета;

утверждает форму бухгалтерского учета, обеспечивающую синхронное ведение хронологического и систематического (аналитического и синтетического) бухгалтерского учета;

4. нести ответственность за подготовку, содержание и публикацию годовой финансовой отчетности и отчетов, требуемых в соответствии с настоящим Законом;

5.определять периодичность составления финансовой отчетности для целей управления предприятием;

6. нести ответственность за проведение независимого финансового аудита зарегистрированными аудиторами;

7. определяет сроки и порядок проведения инвентаризации;

8. нести ответственность за хранение бухгалтерской информации в порядке и сроки, указанные в Разделе III;

9. Определить порядок и поток бухгалтерских документов от их создания или получения на предприятии до их уничтожения или представления в соответствии с требованиями настоящего Положения.

(2) Руководитель и члены органов управления и надзора предприятия несут ответственность за подготовку, проведение независимого финансового аудита зарегистрированными аудиторами и публикацию годовой финансовой отчетности, консолидированной финансовой отчетности и годовые отчеты в соответствии с главой седьмой в соответствии с требованиями настоящего Соглашения и в соответствии с их полномочиями, изложенными в Законе о торговле.

Составители финансовой отчетности

Закон о бухгалтерском учете — статья 18.Лица согласно Статье 17 (1), которые составляют финансовую отчетность, и менеджеры и / или представители бухгалтерских фирм, которые подписывают финансовую отчетность, когда финансовая отчетность составляется бухгалтерскими фирмами, должны соответствовать следующим требованиям:

1. должны иметь обязательную минимальную степень законченного образования и соответствующий ему практический опыт, а именно:

a) высшее образование в области бухгалтерского учета и экономики, а также предыдущая работа в области бухгалтерского учета, внешнего и внутреннего аудита и финансовой инспекции, налоговых проверок или в качестве педагог по бухгалтерскому учету и контролю:

аа) для получения степени магистра — два года;

бб) для бакалавриата — три года;

cc) для профессионального бакалавра, 4 года;

b) другое высшее экономическое образование и 5 лет предыдущей работы в области бухгалтерского учета, внешнего и внутреннего аудита и финансовой инспекции, налоговых проверок или в качестве преподавателя в области бухгалтерского учета и контроля;

в) среднее экономическое образование и 8 лет опыта работы бухгалтером;

2. не должен быть признан виновным в совершении преступления, предусмотренного главой пятой и главой шестой, раздел I Особенной части Уголовного кодекса.

не должен быть признан виновным в совершении преступления, предусмотренного главой пятой и главой шестой, раздел I Особенной части Уголовного кодекса.

Категории предприятий

Закон о бухгалтерском учете — статья 19. (1) Для целей настоящего Закона существуют следующие категории предприятий:

1. микропредприятия;

2. малые предприятия;

3. средние предприятия;

4. крупные предприятия.

(2) Микропредприятия — это предприятия, которые на 31 декабря текущего отчетного периода не превышают как минимум два из следующих критериев:

1.балансовая стоимость активов — 700 000 левов;

2. Чистая выручка от продаж — 1 400 000 левов;

3. сотрудников за отчетный период: 10.

(3) Малые предприятия должны быть …….

Общие требования к бухгалтерской отчетности

Закон о бухгалтерском учете — статья 23. Финансовые отчеты и отчеты о доходах составляются на болгарском языке арабскими цифрами в тысячах левов (BGN).

Годовая финансовая отчетность / Отчет о прибылях и убыткахЗакон о бухгалтерском учете — статья 29.(1) Годовая финансовая отчетность для всех предприятий должна включать как минимум баланс, отчет о прибылях и убытках и примечания.

(2) Формат, структура и содержание полного комплекта финансовой отчетности должны определяться применимыми стандартами бухгалтерского учета.

(3) Годовая финансовая отчетность индивидуальных предпринимателей, чей чистый доход от продаж за текущий отчетный период не превышает 200 000 левов и не подлежит финансовому аудиту, может состоять только из отчета о прибылях и убытках.

ПРИМЕНИМЫЕ ОСНОВЫ УЧЕТА

Закон о бухгалтерском учете — Статья 34. (1) Годовая финансовая отчетность предприятий общественного интереса составляется на основе Международных стандартов бухгалтерского учета, отчеты о прибылях и убытках.

(2) Годовая финансовая отчетность микропредприятий, малых, средних и крупных предприятий составляется на основе Национальных стандартов бухгалтерского учета.

(3) Предприятия, указанные в пункте (2), могут выбрать составление своей годовой финансовой отчетности на основе Международных стандартов бухгалтерского учета при условии, что не произошло никаких изменений в основе бухгалтерского учета.

НЕЗАВИСИМЫЙ ФИНАНСОВЫЙ АУДИТ

Закон о бухгалтерском учете — Статья 37. (1) Независимый финансовый аудит, проводимый зарегистрированными аудиторами, подлежит обязательному независимому финансовому аудиту: годовая и консолидированная финансовая отчетность:

1. малых предприятий, количество которых на 31 декабря текущего отчетного периода превышает как минимум два из следующих показатели:

а) балансовая стоимость активов — 2 000 000 левов;

б) чистая выручка от продаж — 4 000 000 левов;

в) среднесписочная численность работников за отчетный период: 50;

2.средние и крупные предприятия;

3. предприятия, представляющие общественный интерес;

4. средние и большие группы и группы, в которых есть хотя бы одно предприятие, представляющее общественный интерес;

5. предприятия, для которых это требование установлено законом.

ОБЪЯВЛЕНИЕ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Закон о бухгалтерском учете — статья 38. (1) Предприятия должны публиковать годовую финансовую отчетность, консолидированную финансовую отчетность и годовые отчеты в соответствии с главой седьмой, принятые общим собранием партнеров или акционеров или соответствующим органом, следующим образом:

1 .все торговцы в значении Закона о торговле — по заявке на регистрацию и подаче объявления в коммерческий регистр до 30 июня следующего года;

2. Некоммерческие юридические лица, определенные как действующие в интересах общества, — после подачи заявления на регистрацию и подачи его в Центральный реестр Министерства юстиции в соответствии с положениями и процедурой Закона о некоммерческих юридических лицах до 30 июня 2015 г. в следующем году;

3. Остальные предприятия должны опубликовать свои отчеты и отчеты в деловом издании или Интернете до 30 июня следующего года.

(2) Когда финансовая отчетность была первоначально запрошена для публикации в период, указанный в параграфе (1), и выдан отказ в публикации в соответствии со статьей 22 (5) Закона о коммерческом регистре, и в течение 14 дней с даты его вступления в силу подана новая заявка на публикацию, считается, что финансовая отчетность подана вовремя.

(3) Годовая финансовая отчетность и отчет руководства публикуются в форме и с текстом, на основании которых зарегистрированный аудитор выразил свое мнение.Полный текст аудиторского заключения также подлежит опубликованию, бухгалтерскому учету.

(4) Малые предприятия, не подлежащие аудиту, не обязаны публиковать отчеты о прибылях и убытках и управленческую отчетность, бухгалтерский учет.

(7) Если отчеты и отчеты предприятий, указанных в части (1), пункте (3), публикуются в Интернете, им должен быть обеспечен бесплатный и бесплатный доступ на период не менее трех лет после дата их публикации, бухгалтерия.

(8) По запросу предприятия, указанные в части (1), пункте (3), должны предоставить информацию о сайте, на котором публикуются их отчеты и отчеты.

Годовой отчет руководства

Закон о бухгалтерском учете — статья 42. (1) Микро- и малые предприятия, которые не подлежат обязательному финансовому аудиту, не обязаны составлять управленческий отчет при условии, что информация о приобретении их собственных акций, как требуется статьей 187e Закона о торговле раскрывается в примечаниях к годовой финансовой отчетности или в сноске к составленному балансу.

Если вас интересует полный текст этого закона или у вас есть какие-либо вопросы по нему, пожалуйста, свяжитесь с нами. Будем рады помочь.

Эта учетная запись потребуется для отчетности за 2018 год.

Эта учетная запись потребуется для отчетности за 2018 год.

1,1

1,1

Об авторе