Что такое первичная документация: что такое, правила заполнения, виды первичной документации

Что такое первичная документация в бухгалтерии? Определение, виды, особенности и требования к заполнению

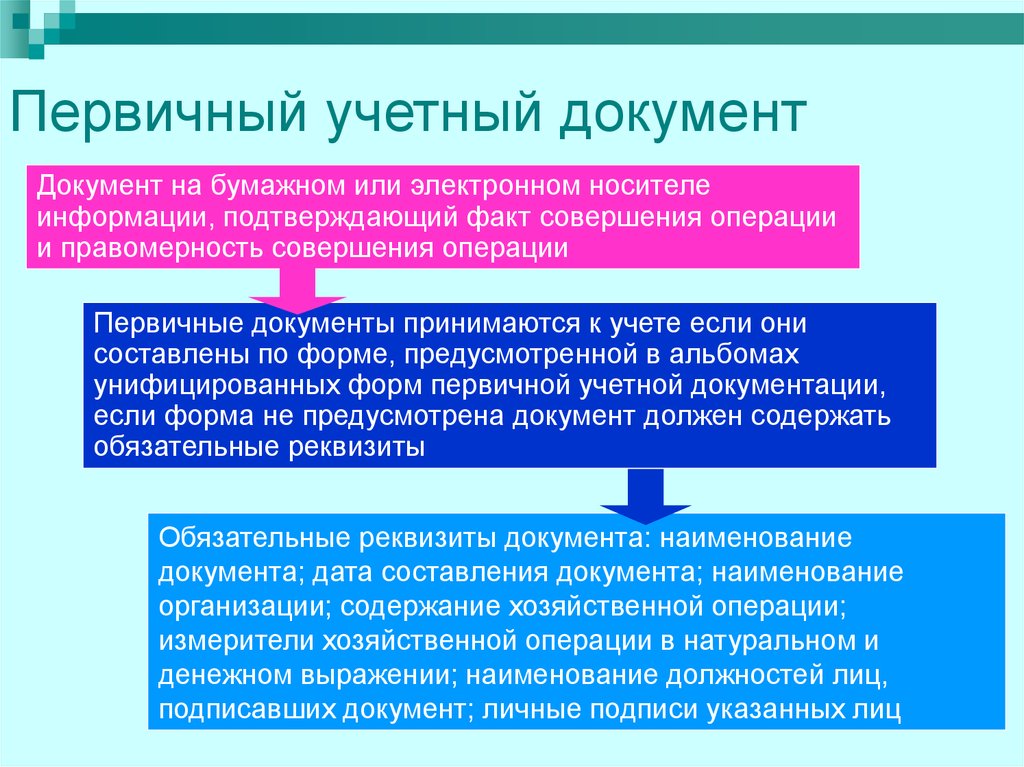

Бухгалтерия любого предприятия имеет дело с первичной отчетностью. Перечень первичной документации в бухгалтерии включает в себя несколько обязательных бумаг. Каждая из них имеет отношение к стадиям бизнес-процесса. В случае, если сотрудники организации не занимаются ведением первичной документации в «1С: Бухгалтерии», компанию ждут ощутимые санкции.

Что это такое?

Учет первичной документации в бухгалтерии является первоочередной задачей. Вся деятельность, осуществляемая в данном направлении, регламентируется ФЗ «О бухгалтерском учете». Так, в первом пункте девятой главы сказано, что к первичной документации можно относить любую верно оформленную и заверенную руководством бумагу, отражающую различные эпизоды хозяйственной деятельности компании. К слову, этими эпизодами называются:

- получение денег за товары или услуги, предоставленные предприятием;

- перечисление средств за полученные ТМЦ.

Таким образом, помимо обязательного списка первичной документации в бухгалтерии, имеется и дополнительный. Его, как правило, составляют по желанию руководства фирмы. И вносят в него бланки, имеющие сведения о взаимозачетах, не имеющих финансового основания.

Особенности работы с первичной документацией в бухгалтерии

Первое, на что следует обратить внимание, это то, что все бланки «первички» должны быть связаны с переходом денежных средств. Поэтому не стоит включать в этот список доверенность на получение документов.

Хранение данного вида бумаг осуществляется в течение минимум пяти лет с даты подписания. При налоговых проверках инспектор требует первичную документацию за период от одного до трех лет. Таким образом, бумаги с более долгим сроком можно отправлять на хранение в архив. Через пять лет их можно полностью утилизировать. Осуществляется уничтожение «первички» согласно внутреннему уставу компании и законодательству страны. Эта процедура является достаточно сложной и трудоемкой. Поэтому многие предприятия хранят «первичку» до тех пор, пока в бухгалтерии есть место. Срок хранения бумаг в архиве в России никак не ограничивается.

Поэтому многие предприятия хранят «первичку» до тех пор, пока в бухгалтерии есть место. Срок хранения бумаг в архиве в России никак не ограничивается.

Список

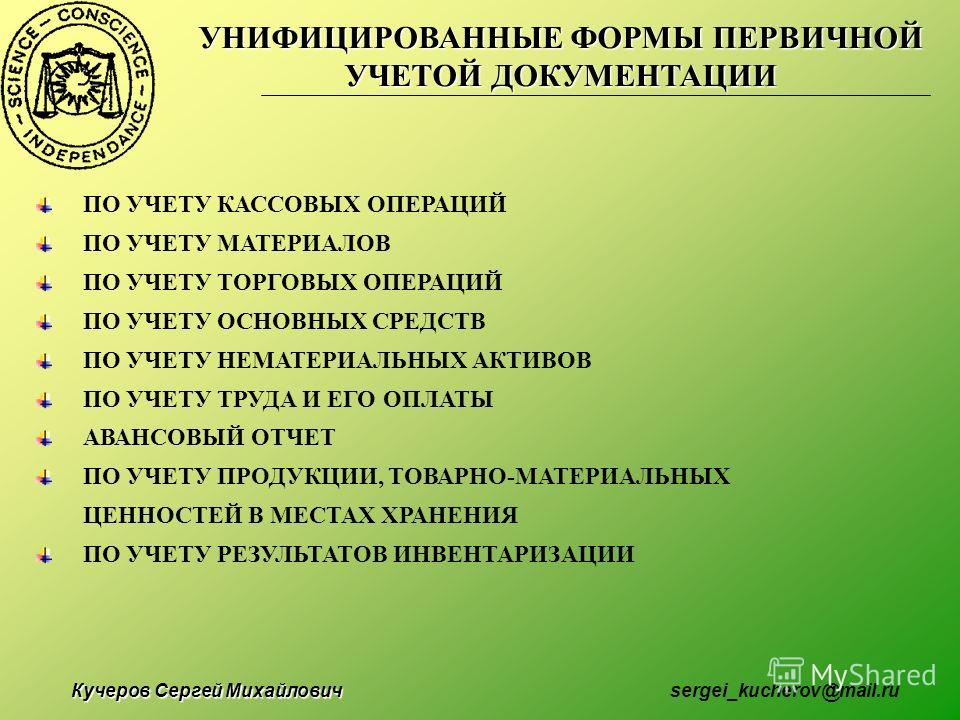

Чтобы понять, что такое первичная документация в бухгалтерии, необходимо знать, какие виды документов в нее входят. Следует напомнить, что речь идет о бумагах, имеющих отношение к перемещению денежных средств. Вот список того, что входит в первичную документацию в бухгалтерии:

- Договор.

- Счет на оплату.

- Кассовые и товарные чеки.

- Бланки строгой отчетности.

- Акты.

- Накладные.

Более подробная информация о каждом из этих первичных документов представлена в следующих параграфах.

Договор

Данный пункт вызывает массу споров среди сотрудников бухгалтерского отдела. Дело в том, что первичная документация в бухгалтерии должна храниться в любом случае, а вот договоры иногда оседают у юристов или даже в отделе кадров. Но есть и другая сторона медали. Ведь именно договор является основанием для совершения сделки, связанной с движениями денежных потоков.

Ведь именно договор является основанием для совершения сделки, связанной с движениями денежных потоков.

Счет

Данный бланк относится к первичной документации в бухгалтерии. Что такое счет, знает каждый участник бизнес-процесса. Фактически этот документ является основанием для перевода денежных средств за полученные товары или услуги. Если одна из сторон принимает счет, это означает что она негласно соглашается на проведение сделки. Также в нем может содержаться информация относительно достигнутого ранее соглашения. В счете прописываются не только эти данные, но и порядок возврата денежных средств в случае возникновения данной потребности.

Товарная накладная

Данная бумага является одним из самых ярких представителей первичной документации в бухгалтерии. Дело в том, что именно в ней указывается полный перечень товаров, отгруженных покупателю. В данном случае речь идет как о готовой продукции, так и о сырье. Составляется товарная накладная в неограниченном количестве экземпляров. Этот момент не имеет четкого регламентирования и на деле основывается лишь на том, сколько сторон нуждаются в данного рода документе. То есть сколько участников сделки, столько и должно быть предоставлено экземпляров. Стоит помнить, что действительными являются только те бланки, на которых стоит подпись ответственного лица. Печать или штамп в данной ситуации не обязательны.

Этот момент не имеет четкого регламентирования и на деле основывается лишь на том, сколько сторон нуждаются в данного рода документе. То есть сколько участников сделки, столько и должно быть предоставлено экземпляров. Стоит помнить, что действительными являются только те бланки, на которых стоит подпись ответственного лица. Печать или штамп в данной ситуации не обязательны.

Акт приема-передачи

Обработкой первичной документации в бухгалтерии занимаются рядовые сотрудники данного отдела. Чаще всего им в качестве подтверждающего документа приходят акты выполненных работ (услуг). Данная бумага, как понятно из ее названия, составляется после оказания услуг или же выполнения работ. Действительным считается акт приема-передачи, подписанный в двустороннем порядке. Бывают случаи, когда один из контрагентов отказывается визировать документ. В этой ситуации бланк может быть заверен только одной стороной, но при условии, что при его подписании присутствуют наблюдатели. Помимо основной информации, акт приема-передачи может включать в себя данные уточняющего или разъясняющего характера. Как правило, они вносятся в специально сформированную таблицу. Что касается визирования печатью, то оно всегда приветствуется, но если оттиска нет, это не делает бумагу недействительной. Стоит отметить, что при ведении первичной документации в бухгалтерии акт, отражающий движение ОС предприятия, также следует относить к перечню первичных документов.

Как правило, они вносятся в специально сформированную таблицу. Что касается визирования печатью, то оно всегда приветствуется, но если оттиска нет, это не делает бумагу недействительной. Стоит отметить, что при ведении первичной документации в бухгалтерии акт, отражающий движение ОС предприятия, также следует относить к перечню первичных документов.

Расчетная ведомость

Данная разновидность первичной документации отражает движение денежных средств между предприятием и его наемными рабочими. Помимо основной суммы оплаты труда, в нее включаются все бонусы и компенсации. Заверителем ведомости в данной ситуации выступает главный бухгалтер вместе с руководителем предприятия. Чтобы документ был действительным и мог вступить в силу, необходимо его визировать печатью. В случае, если это не сделано, бланк можно считать недействительным. Стоит отметить, что в двух представленных выше документах эта печать не является обязательной.

Кассовые документы

В этот список входят следующие бланки:

- приходный ордер,

- расходный ордер,

- кассовая книга.

Данная первичная документация содержит максимально полную информацию относительно движения денежных средств. Кассовые ордера подразделяются на несколько типов. Так, чаще всего в работе бухгалтерии используются КО-1, КО-2 и КО-4. В них отражаются все факты хозяйственной жизни организации. Таким образом, при налоговой проверке к ним инспекторы придирчивы более всего. Помимо этих типов, существуют бланки КО-3 и КО-5. Третий является журналом регистрации кассовых ордеров, а пятый учитывает перемещения наличности на предприятии. Как правило, инспекторы данным видам первичной документации уделяют гораздо меньше внимания. Что касается их хранения и оформления, то данные процессы осуществляются в соответствии с общим порядком.

Разделение в зависимости от этапа заключения сделки

Любая сделка подразделяется на три этапа. И каждому из них соответствует конкретная документация.

Сначала стороны всегда договариваются об условиях проведения сделки. В этот момент они заключают договор и выставляют счета на оплату. После этого одна из сторон осуществляет взнос по требованию. И в подтверждение этого плательщик обязан предоставить подтверждающие бумаги. Если средства были отправлены с расчетного счета, то должна быть предъявлена выписка. В случае, если платеж совершается с использованием наличных денежных средств, подтверждение осуществляется путем предоставления кассовых чеков, бланков строгой отчетности или же квитанций. Заключительным этапом любой сделки является предоставление оплаченных товаров или же услуг. Этот момент должен быть подтвержден актом выполненных работ (услуг) или же товарной накладной, если речь идет о разного рода изделиях.

После этого одна из сторон осуществляет взнос по требованию. И в подтверждение этого плательщик обязан предоставить подтверждающие бумаги. Если средства были отправлены с расчетного счета, то должна быть предъявлена выписка. В случае, если платеж совершается с использованием наличных денежных средств, подтверждение осуществляется путем предоставления кассовых чеков, бланков строгой отчетности или же квитанций. Заключительным этапом любой сделки является предоставление оплаченных товаров или же услуг. Этот момент должен быть подтвержден актом выполненных работ (услуг) или же товарной накладной, если речь идет о разного рода изделиях.

Требования к заполнению

Для правильного ведения документооборота недостаточно просто знать, что такое первичная документация в бухгалтерии. Важно учитывать основные требования к ее заполнению. Прежде всего, у каждого бланка должно быть свое название. Также составитель документа обязан указать дату формирования данной отчетности и наименование предприятия. Под предприятием имеется в виду поставщик, подрядчик или покупатель. Банковские реквизиты, инициалы должностных лиц и наименование операции также выводятся в отдельные графы первичной документации в бухгалтерии. Что такое наименование операции, знают все, вот только стоит помнить, что это значение обязательно должно выражаться в количественной форме. Завершающим моментом составления данного рода бумаг является постановка подписи и печати ответственных лиц.

Под предприятием имеется в виду поставщик, подрядчик или покупатель. Банковские реквизиты, инициалы должностных лиц и наименование операции также выводятся в отдельные графы первичной документации в бухгалтерии. Что такое наименование операции, знают все, вот только стоит помнить, что это значение обязательно должно выражаться в количественной форме. Завершающим моментом составления данного рода бумаг является постановка подписи и печати ответственных лиц.

Внесение правок

В работе с большим количеством документов сотрудники зачастую совершают ошибки. Исправлять их необходимо согласно правилам, установленным законодательством. Существует два типа правок:

- Для строгой отчетности. В случае если в бланк нужно внести небольшую правку, то ответственное лицо обязано тонкой линией перечеркнуть некорректную строчку и правильную запись указать сверху нее. Для подтверждения достоверности внесенной правки на бумаге необходимо написать «Исправленному верить» и заверить бланк подписью и печатью должностного лица.

Если же документ нельзя исправить точечно, то ответственное лицо обязано перечеркнуть из угла в угол неправильно составленный бланк тонкой линией красного цвета. Также должна быть прописана отметка «Аннулировано». После создания верного экземпляра ошибочный запрещается уничтожать.

Если же документ нельзя исправить точечно, то ответственное лицо обязано перечеркнуть из угла в угол неправильно составленный бланк тонкой линией красного цвета. Также должна быть прописана отметка «Аннулировано». После создания верного экземпляра ошибочный запрещается уничтожать. - Для нестрогой документации. В данном случае испорченный бланк подвергается уничтожению и создается бумага с корректно указанной информацией.

Стоит знать, что перечеркивания необходимо делать только очень тонкой линией. Если сотрудник перечеркивает текст таким образом, что тот становится нечитабельным, это является очень грубой ошибкой.

Что важно знать о первичной документации

Первичная документация, или «первичка» — документы, которые должны быть оформлены при совершении любой хозяйственной операции в компании и подтверждают сам факт совершения такой операции. Такие документы должны храниться 5 лет с момента создания. К первичной документации нужно относиться очень серьезно, иначе могут возникнуть проблемы с налоговой.

К первичной документации относятся:

Поставщику или исполнителю эти документы нужны для подтверждения, что покупатель получил необходимые товары или услуги, а покупатель может использовать эти документы для снижения налоговой базы.

Как оформлять

К первичной документации относится большой перечень документов. Некоторые формы регламентированы законом. Другие могут быть оформлены по собственным шаблонам. Однако в любом случае документ должен содержать следующие сведения:

-

Наименование и дата документа

-

Наименования контрагентов

-

Условия сделки: описание товаров и услуг, единицы измерения, стоимость и т. д.

-

Должности и подписи ответственных лиц

В первичной документации не допускается использование факсимиле, только живые печать и подпись.

При электронном документообороте можно обойтись без бумажных копий. При этом электронные версии документов должны быть подписаны электронно-цифровой подписью. Обратите внимание, что электронный документооборот возможен только с тем контрагентами, которые подключены к ЭДО. Подробности — в статье про электронный документооборот.

Автоматический ввод первичной документации в 1С

Если документов много, ввод первичной документации в 1С превращается в долгое и утомительное занятие. Чтобы ускорить этот процесс, можно использовать специальные сервисы для автоматизации ввода первичной документации. Они распознают сканированные документы, проверяют их и загружают в систему учета. Такие сервисы платные. Рассмотрим, как они работают на примере Jetlex.

Интеграция с 1С происходит при помощи обработки. Для начала работы нужно выбрать конфигурацию и скачать файл обработки:

После этого нужно в программе 1С открыть обработку и ввести данные, полученные на шаге 3:

На этом интеграция завершена, можно переходить к загрузке документов. Выберите нужные файлы с компьютера и загрузите их в программу:

Выберите нужные файлы с компьютера и загрузите их в программу:

После распознавания можно открыть документ для проверки и дальнейшей загрузки в 1С:

Далее нужно выбрать базу и организацию, куда будет загружен документ:

Экспорт в 1С Предприятие происходит каждые 90 секунд. Проверить статус экспорта можно на вкладке «Электронный архив»:

Документы со статусом «экспортировано» должны появится в системе учета. Заходим в 1С и открываем журнал операций:

Если нужные документы отсутствуют, нужно обновить список.

Самое важное

Чтобы избежать проблем, нужно вести строгий учет первичной документации. Документы должны соответствовать реально заключенным сделкам, если происходят корректировки, они обязательно должны быть отражены в первичке. Для того, чтобы убедиться, что с документами порядок, проводят инвентаризацию первичной документации. Чтобы упростить работу бухгалтера, можно использовать сервисы для автоматического ввода первичной документации. При выборе сервиса ориентируйтесь на стоимость и возможность интеграции с вашей учетной системой.

Чтобы упростить работу бухгалтера, можно использовать сервисы для автоматического ввода первичной документации. При выборе сервиса ориентируйтесь на стоимость и возможность интеграции с вашей учетной системой.

Поделитесь с друзьями!

что входит в закрывающую, что к ней относится, перечень

«Первичная документация в бухгалтерии – что это такое?» — вряд ли такой вопрос может возникнуть у бухгалтера, а вот обычным людям придется поломать голову.

В отличие от вторичных, первичка – это документ, который был создан в момент проведения операции и является подтверждением того, что операция произошла.

Когда составляется первичный документ

Бумага составляется за некоторое время до окончания операции, а подписывается уже в момент ее окончания.

Например, если речь о продаже товара, счета, акты и накладные составляются заранее, до передачи товара покупателю — как только он получил и проверил груз, он должен подписать бумаги.

Это же относится и к другим бумагам: договорам, текст которых может захотеть проверить вторая сторона, расчетным листкам по выдаче зарплат и другим.

Первичные документы хранятся 5 лет. За это время их может запросить налоговая для проведения проверки обеих стороны. Документы, связанные с сотрудниками, их зарплатами и перечислениями в Пенсионный фонд, должны храниться не менее 75 лет.

Освоение полного цикла бухучета «с нуля» до отчетности под руководством опытного преподавателя-практика — бухгалтерские курсыВажно знать: уничтожение первичных документов происходит специально созданной комиссией с составлением акта и описи.

Виды первичных документов

В зависимости от варианта деления бумаги могут быть нескольких видов.

По назначению они делятся на:

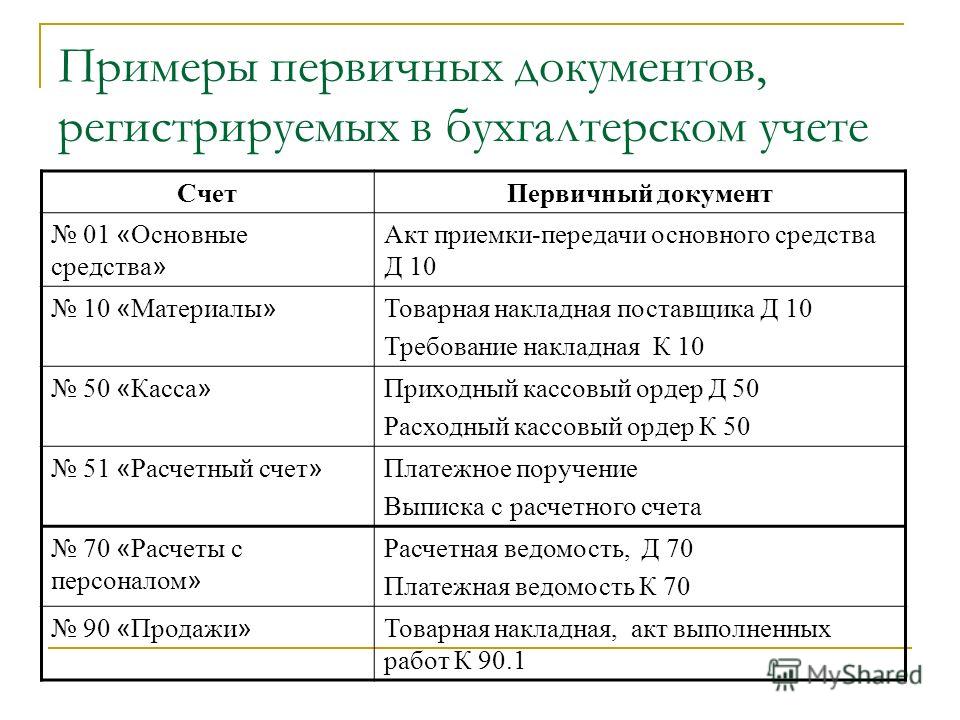

- Бухгалтерские: расчеты, счета, ведомости, кассовые ордена, то есть все учетные документы, связанные с финансами фирмы.

- Оправдательные: акты приема, накладные, требования и т.

д. Эти бумаги необходимы для подтверждения самого факта проведения и окончания процедуры.

д. Эти бумаги необходимы для подтверждения самого факта проведения и окончания процедуры. - Распорядительные или организационные: платежные поручения, доверенности, приказы. Это внутренние документы, регулирующие отношения внутри фирмы.

Виды первичной документации в бухгалтерии

По объему:

- первичные;

- сводные: это сводка первичных документов.

По количеству операций:

- разовые;

- накопительные.

По месту применения:

- Внутренняя: отчетные акты, накладные, авансы, которые «ходят» между отделами.

- Внешняя: счета и договора для поставщиков или покупателей.

По оформлению:

- типовые или унифицированные формы;

- специализированные бланки.

Перечень первичных документов бухгалтерского учета

Перечень таких бумаг состоит из:

- Договора: составляется при заключении сделки. В нем прописывают все условия сделки: цены, порядок расчета, даты выгрузки и прочее.

- Счета: не является обязательным документом, но применяется для удобства. В нем отражен список товаров, их количество, стоимость и реквизиты для оплаты.

- Чека (кассового или товарного) или квитанции: выдается при покупке товара за наличные деньги.

- Платежного поручения: оформляется при безналичной оплате.

- Банковской выписки: выдается при оплате переводом через банк.

- Кассового ордера: является доказательством движения денег в кассе организации, например, между отделами.

- Авансового отчета: выдается вместе с деньгами из кассы на какие-либо нужды, например на оплату билетов или гостиниц, канцтоваров. К нему должны прилагаться документы, подтверждающие факт траты.

- Накладной (или акта оказания услуг): выдается получателю при отгрузке товара или по окончанию работы.

- Товарно-транспортной накладной (ТТН): необходима при перевозке товара. В ней указывают наименование груза, его вес и стоимость, данные автомобиля и водителя, маршрут.

Примите к сведению: счет-фактура является только дополнением к основному первичному документу: даже в Налоговом Кодексе это понятие вынесено за пределы первичных документов.

- Табеля учета рабочего времени: в нем отмечают отработанные часы каждого рабочего за месяц.

- Расчетной и платежной ведомостей: в первой бумаге отмечают начисление зарплаты, во второй – выдачу. Иногда вместо зарплатных ведомостей выдают одну общую расчетно-платежную ведомость.

Что входит в закрывающие документы для бухгалтера

Речь идет о бумагах, в которых указано, что сделка полностью завершена, а стороны полностью выполнили свои обязанности.

По этим документам бухгалтер после будет начислять налоги.

К ним относятся:

- счета-фактуры;

- товарная накладная;

- акт о выполнении работ или услуг.

Следует учесть: иногда также может потребоваться ТТН, если услуги фирмы связаны с перевозками.

Закрывающие документы должны быть распечатаны в двух (изредка трех) экземплярах – по одному каждой стороне. Если речь идет о перевозке (передаче) товара, водитель (курьер) может потребовать один экземпляр для себя, как доказательство передачи. Принимающая сторона должна поставить на всех экземплярах подпись и печать.

Если при передаче закрывающих документов не было, у фирмы не будет подтверждения легальности получения суммы денег. При проверке налоговой это может обернуться штрафами и потерей репутации компании.

Первичная документация является важной частью бухгалтерии, основой бухучета. Это бумаги, которые подтверждают совершение продажи или оказание услуги, а также перечисление зарплат. Эти документы необходимы для правильного начисления налогов.

Смотрите видео, в котором специалист в доступной форме разъясняет, что такое первичная документация в бухгалтерии:

Какие документы нужно собирать и что будет, если этого не делать — Блог

Эта статья — про то, как документы влияют на налоги и кому обязательно нужно их собирать. Спойлер: нужно почти всем.

Что такое первичные документы?

Факт перехода права собственности на товар от одной компании к другой или к физлицу подтверждается специальным документом. Такой документ называется «первичным», потому что он подтверждает, что вы действительно купили/продали товар или оказали услугу — это исходный момент при расчёте налогов.

Многие предприниматели привыкли считать, что у них есть расходы, если они заплатили с расчетного счета. Но для налоговой это не так: по закону расходы у вас появляются не тогда, когда вы отправили деньги, а тогда, когда подписали с поставщиком соответствующий акт.

Поэтому бухгалтеру и нужны от предпринимателя первичные документы, или «закрывашки». Они важны и для налогов, и для отчётности. Особенно важны те, которые подтверждают расходы. Обычно чем их больше, тем меньше налог.

Они важны и для налогов, и для отчётности. Особенно важны те, которые подтверждают расходы. Обычно чем их больше, тем меньше налог.

Какие бывают первичные документы?

В законе «О бухгалтерском учёте» нет закрытого перечня первичных документов. Закон также не определяет их форму — теоретически каждый может придумать свои первичные документы. Но зато он говорит, какие реквизиты обязательно должны быть в документе, подтверждающем сделку: это название, дата, наименование контрагента, единицы измерения (суммы или штуки), а также ФИО ответственных лиц и их подписи, если необходимо. И, конечно, в таком документе должен быть указан факт хозяйственной жизни — что именно произошло и было оплачено.

Самые распространенные виды первичных документов – это акт об оказании услуг или выполнении работ, универсальный передаточный документ, кассовый ордер и товарная накладная. Кассовый чек — тоже первичный документ, хотя на нём и не расписываются.

Те, кто работает на общей системе налогообложения, вместе с актом и накладной также выписывают счёт-фактуру. Это тоже важный документ и притом специфический: с его помощью можно уменьшить налог — принять НДС к вычету. А вот счёт на оплату таковым не является — это всего лишь информация о том, что надо оплатить, сколько это стоит и куда перечислять деньги. Также на налоги и отчётность не влияют такие документы, как, например, путевой лист или погрузочный ордер — они нужны для внутреннего учёта.

Это тоже важный документ и притом специфический: с его помощью можно уменьшить налог — принять НДС к вычету. А вот счёт на оплату таковым не является — это всего лишь информация о том, что надо оплатить, сколько это стоит и куда перечислять деньги. Также на налоги и отчётность не влияют такие документы, как, например, путевой лист или погрузочный ордер — они нужны для внутреннего учёта.

Почему первичные документы важно собирать и хранить

Только первичные документы подтверждают совершение сделки и исполнение обязательств. Это — отправная точка при рассмотрении споров и доказательства в суде, если до этого дойдёт.

Кроме того, это то, что ждёт налоговая при проведении встречной проверки: например, когда вы в своей отчётности указали одни цифры, а ваш контрагент — другие. В этом случае налоговая присылает требование — на него нужно ответить, дать пояснение и прикрепить сканы документов. На это обычно даётся 5-10 дней. Если срок пропустить, то налоговая заблокирует расчётный счёт.

Поэтому акты, накладные и прочие документы желательно собирать сразу же — это не только здравый смысл, но и требование закона. Если ваш контрагент далеко, то договоритесь хотя бы об электронных копиях, потому что потом времени может не быть, мало ли что. О том, как оформить обмен актами по электронной почте, мы писали в этой статье. Но лучше всего настроить ЭДО — электронный документооборот, на сегодняшний день это самый быстрый и надёждый вариант. Налоговая и суды документы из ЭДО тоже принимают без проблем.

Как наличие первичных документов влияет на налоги и дивиденды

Немного аббревиатур на всякий случай. УСН — упрощённая система налогообложения. ЕНВД — единый налог на вменённый доход. ОСНО — общая система налогообложения. Те, кто её применяет, выставляют счета с НДС — налогом на добавленную стоимость.

ИП на УСН «доходы», ЕНВД и патенте — в этом случае первичные документы на налог не влияют. Для всех остальных это очень важно, потому что если документов нет, то налоги будут больше, а дивиденды заплатить не получится.

ООО на УСН «доходы»: для расчёта налогов первичные документы тоже не важны, но они влияют на учёт и отчётность. Например, если у покупателя нет накладной, то считается, что поставщик должен деньги. В этом случае расходы покупателя не учитываются, а баланс получается недостоверный. Если он при этом ещё и убыточный, то выплатить дивиденды не получится. Про кредит тоже можно забыть: банк не одобрит, опытный специалист такой проблемный баланс увидит сразу. Для других систем налогообложения это тоже справедливо.

ООО на ЕНВД: налоги от наличия первичных документов тоже не зависят, но для баланса это важно — всё как в предыдущем пункте. Кроме того, часто ЕНВД совмещается с УСН или ОСНО. Например, компания может торговать чем-нибудь в розницу на ЕНВД — и одновременно оптом на ОСНО. Такое совмещение называется «раздельный учёт», в этом случае налог рассчитывается для каждой системы налогообложения отдельно. Также не будем забывать, что такие документы понадобятся, если произошёл гарантийный случай или надо вернуть бракованный товар поставщику — поэтому на ЕНВД документы тоже нужны.

ООО на УСН «доходы минус расходы»: обычно чем больше расходов подтверждено документально, тем меньше будет налог. Исключением является ситуация, когда расходы больше доходов. В этом случае отчётный период закрывается с убытком, но налог всё равно будет — 1 процент от доходов. Спешим предостеречь тех, кто решит не запрашивать у поставщиков часть закрывающих документов, чтобы доходы и расходы были равны — во-первых, не будем забывать про баланс, во-вторых, заплатить всё равно придётся. Закон требует сравнивать проценты от разницы доходов и расходов и 1 процент от доходов — и платить ту сумму, которая больше. Но даже если расходы объективно больше доходов и год получается убыточный, то собирать документы всё равно стоит — часть убытка можно перенести на следующий год. И уже в следующем году заплатить меньше налогов.

ООО и ИП на ОСНО: чем больше документов, тем лучше. Тут без вариантов, всё должно подтверждаться документально — и в случае НДС, и в случае налога на прибыль. Кроме того, именно в данном случае налоговая чаще всего проводит встречные проверки, то есть сверяет список счетов-фактур, которые показали вы и ваш поставщик. Это происходит в автоматическом режиме — мы недавно писали об этом. Расхождение находится просто — и если ваш поставщик не указал счет-фактуру, который указали вы, то налоговая запросит этот документ у вас. Но если у вас его нет, то это проблема. Стоит приготовиться к неприятным вопросам и штрафам.

Кроме того, именно в данном случае налоговая чаще всего проводит встречные проверки, то есть сверяет список счетов-фактур, которые показали вы и ваш поставщик. Это происходит в автоматическом режиме — мы недавно писали об этом. Расхождение находится просто — и если ваш поставщик не указал счет-фактуру, который указали вы, то налоговая запросит этот документ у вас. Но если у вас его нет, то это проблема. Стоит приготовиться к неприятным вопросам и штрафам.

Как с этим жить и не потерять душевное равновесие

Некоторые предприниматели откладывают первичные документы «на потом» — мы же призываем собирать их сразу. Чем раньше, тем лучше. Не стоит ожидать, что бухгалтер успеет всё сделать, если вы добудете документы в последний момент. Бухгалтерия — это процесс, который требует времени, ведь нужно перевести информацию в электронный вид, внести в систему учёта и сделать все нужные проводки.

Если же не надеяться на «авось», то отчётность пройдёт спокойно, а вы будете знать налог и сможете планировать расчёты с бюджетом, не рискуя репутацией.

Давайте подведём итог и сформулируем памятку здравомыслящего бизнеса. Заплатили — требуйте документы. Если заплатили в последний день квартала, а поставщик далеко, то пусть будет хотя бы скан. Но всё равно договоритесь об оригиналах, а в идеале — об ЭДО. И лучше раньше, чем позже. Помните об этом — и будут у вас порядок, минимальный налог и дивиденды 🙂

—

Подсказали — Дмитрий Нелюбин и Анастасия Тушнолобова, консультирующие бухгалтеры в Кнопке.

Рассказал всем — Станислав Николаев, маркетолог.

Все статьи мы анонсируем в Телеграме. Ещё там найдёте новости, советы и лайфхаки для предпринимателей. Присоединяйтесь 🙂

что это такое, перечень, оформление, правила и сроки хранения

Бухгалтерский учёт финансовой деятельности начинается с принятия правильно оформленных первичных документов. Это обусловлено действующим законодательством и необходимо самому хозяйствующему субъекту, его партнёрам и проверяющим органам. Факты хозяйственной жизни, подтверждённые первичными документами, легко доказать. В конфликтных ситуациях такое подспорье, как грамотно оформленная документация бухгалтерии, поможет решить дело в пользу компании.

В конфликтных ситуациях такое подспорье, как грамотно оформленная документация бухгалтерии, поможет решить дело в пользу компании.

Что такое первичная документация в бухгалтерии

Хозяйствующие субъекты отчитываются перед государством об итогах финансовой деятельности с помощью регистров бухгалтерского учёта, в которых отражены все особенности работы организации.

Бухгалтерский учёт начинается с принятия и обработки первичных документов.

Первичные документы (чеки, товарные накладные, акты, счета-фактуры и прочее) представляют собой неопровержимые доказательства наступления событий финансовой жизни, которые влияют на итог финансовой деятельности. Они устанавливают и подтверждают ответственность за выполненные хозяйственные операции.

Правила оформления «первички»

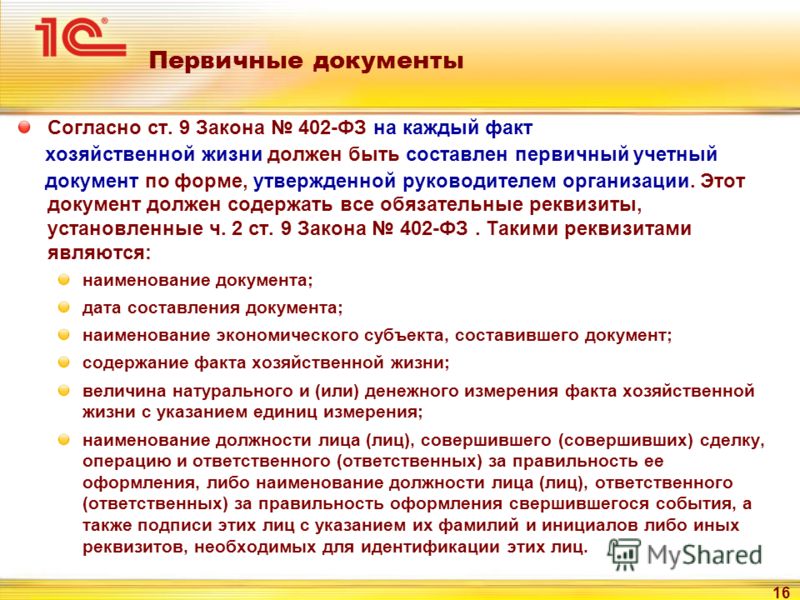

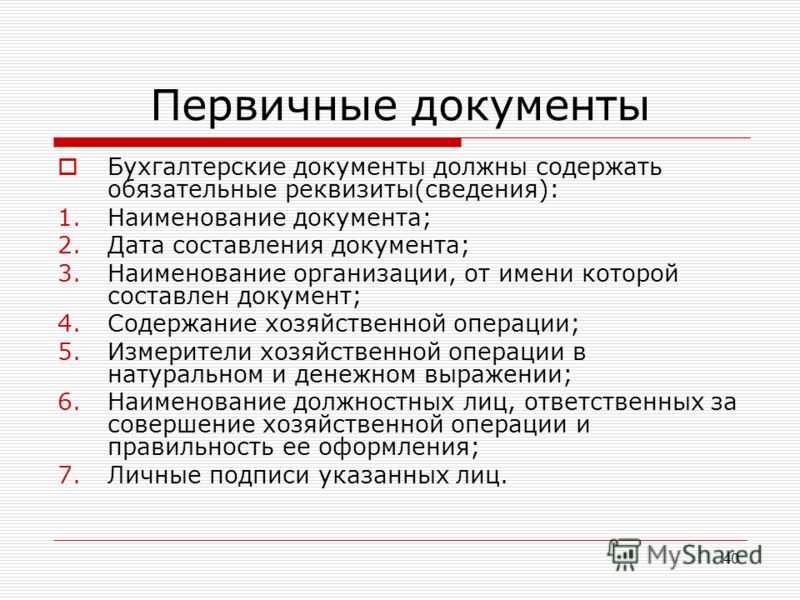

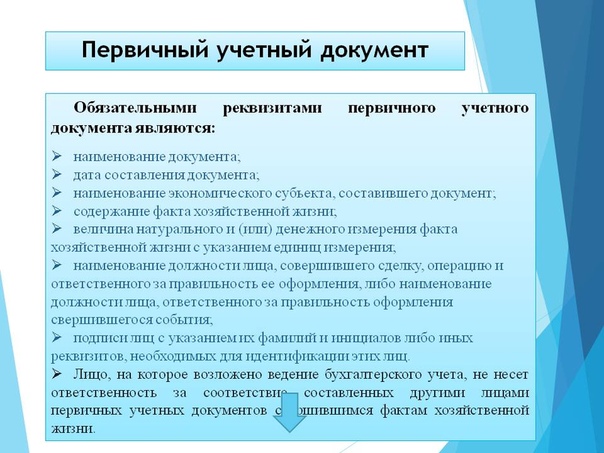

Первичные документы содержат обязательную информацию (реквизиты):

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за её оформление либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

- подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов.

Подлинность сведений этих документов, обеспечивают те, кто их подписал.

Каковы требования к заполнению и оформлению учётных документов

Первичный учётный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учёте»

пункт 5 статьи 9

Заполняют первичные документы вручную — авторучками и с помощью технических средств, позволяющих сохранить записи во время продолжительного хранения в архиве. Нельзя заполнять «первичку» простым карандашом. Все незаполненные позиции прочёркивают.

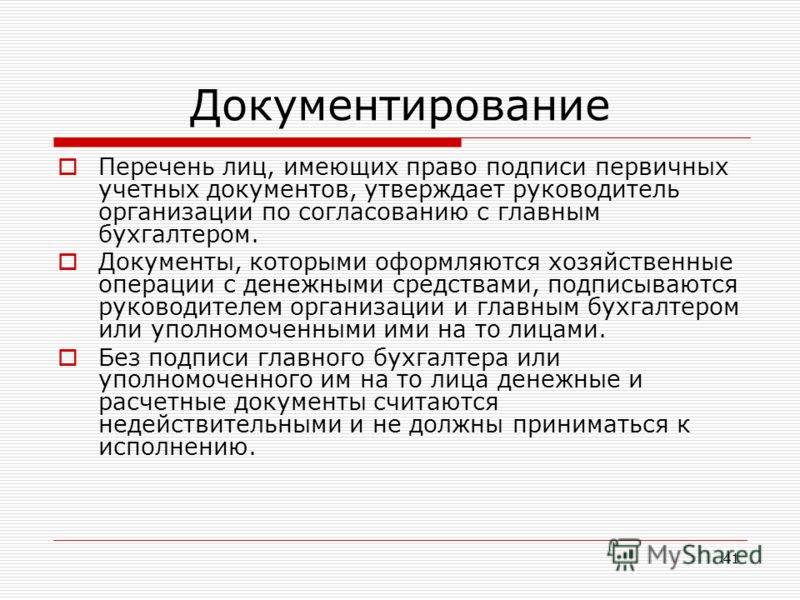

Руководитель с одобрения главного бухгалтера назначает лиц, которые подписями заверяют реальность и законность данных первичных документов.

При приёме в бухгалтерию, проверяют наличие обязательной информации, безошибочность расчётов и делают отметку, чтобы предотвратить их повторное принятие.

При соблюдении правил оформления и учёта первичных документов проблем у бухгалтеров не возникнет

Перечень платёжных документов

Каждый факт хозяйственной жизни подлежит оформлению первичным учётным документом. Не допускается принятие к бухгалтерскому учёту документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок.

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учёте»

пункт статьи 9

Каждое финансовое событие подтверждают соответствующими видами первичных документов.

Например, принятие и отчуждение товаров оформляют накладными. Поступление и убытие денежных средств через банк документируют платёжными поручениями. Движение денег через кассу подтверждают кассовыми ордерами. Выезд водителей на линию сопровождают путевыми листами.

Формы платёжных поручений и кассовых ордеров утверждены законодательно. Они должны полностью соответствовать утверждённым образцам. Позиции этих документов оформляют строго по инструкции, устанавливающей правила для заполнения. Не допускается составление платёжных поручений и кассовых ордеров в произвольной форме и оформление платёжных операций через банк или кассу другими документами.

Они должны полностью соответствовать утверждённым образцам. Позиции этих документов оформляют строго по инструкции, устанавливающей правила для заполнения. Не допускается составление платёжных поручений и кассовых ордеров в произвольной форме и оформление платёжных операций через банк или кассу другими документами.

По какой форме должна оформляться «первичка»

Образцы законных форм платёжных документов приведены на фотографиях ниже.

Общегосударственная форма первичного документа — платёжное поручение в банк

Платёжные поручения заполняются с участием банка.

Общегосударственная форма первичного документа — ПКО

Приходный кассовый ордер подписывают только работники бухгалтерии. Лицу, которое внесло деньги, выдают квитанцию, отрезанную от конкретного ордера. Она подтверждает факт внесения денег по этому ордеру.

Общегосударственная форма первичного документа — РКО

Расходный кассовый ордер, кроме главного бухгалтера и кассира, подписывает руководитель и получатель денег. Если у ИП нет бухгалтера, он подписывает документы самостоятельно. Так подтверждают целевое назначение выданной суммы.

Если у ИП нет бухгалтера, он подписывает документы самостоятельно. Так подтверждают целевое назначение выданной суммы.

Как заполнять товарные документы

При документировании факта реализации обычно применяют товарную накладную. Она содержит сведения о наименованиях, адресах, банковских реквизитах сторон, присвоенном номере, дате сделки, названиях товаров, их цене, количестве, стоимости, единицах измерения, сумме начисленного налога, прилагаемых документах. Подписывают её лица, уполномоченные руководителями каждой стороны сделки. Подписи обязательно расшифровывают, указывают должности, фамилии и инициалы. На накладных после заполнения ставятся печати обеих сторон.

Форма накладной представлена ниже.

Самая распространённая форма товарной накладной — ТОРГ-12

В случае передачи товара через перевозчика обычно оформляют товарно-транспортную накладную — документ, подтверждающий трёхстороннюю сделку между продавцом, покупателем и перевозчиком. Продавец передаёт товар перевозчику. Перевозчик принимает товар у продавца, перевозит и передаёт покупателю. Покупатель принимает товар у перевозчика. Таким способом подтверждается факт перехода права собственности от покупателя к продавцу.

Перевозчик принимает товар у продавца, перевозит и передаёт покупателю. Покупатель принимает товар у перевозчика. Таким способом подтверждается факт перехода права собственности от покупателя к продавцу.

Налогообложение операций на общей системе

Лица, являющиеся плательщиками налога на добавленную стоимость, по каждой реализации оформляют счёт-фактуру, который не является первичным документом бухгалтерского учёта. Он не подтверждает факт реализации, поскольку подписывается только одной стороной сделки. Начисленный продавцом в счёте-фактуре налог не влияет на финансовый результат продавца, потому что продавец не уплачивает этот НДС. Покупатель не принимает счёт-фактуру к бухгалтерскому учёту, потому что он подписан лицом, не отвечающим перед ним за достоверность данных — представителем продавца.

Не признают первичным документом счёт на оплату продукции, выставляемый продавцом. Он не доказывает наступление события, влияющего на финансовый результат, не подтверждает сделку — подпись одной стороны, не подтверждает платёж.

Относится ли договор к первичным документам

Многие события хозяйственной жизни сопровождаются договорами, которые, как правило, фиксируют намерения участников и не подтверждают каждую финансовую операцию. Например, договоры поставки устанавливают обязательства одной стороны, до установленного срока поставить определённое количество продукции, а другой — принять и оплатить. Поскольку договорами определяются не имевшие места события, то их не принимают к бухгалтерскому учёту.

Что бухгалтер должен знать о формах «первички»

Формы первичных учётных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учёта. Формы первичных учётных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учёте»

пункт 4 статьи 9

В перечень организаций государственного сектора входят:

- государственные (муниципальные) учреждения;

- государственные органы;

- органы местного самоуправления;

- структуры управления государственных внебюджетных фондов;

- органы управления территориальных государственных внебюджетных фондов.

Для этих лиц формы первичного учёта утверждены приказом Минфина России от 30.03.2015 № 52н (ред. от 16.11.2016).

Среди поименованных в этом приказе форм нет счетов-фактур и договоров. Приобретение и отчуждение документируется накладными и актами.

Пример одной из накладных, оформляемых всеми государственными организациями, приведён ниже.

Обязательная форма первичного документа для организаций госсектора — накладная на отпуск ТМЦ

Как оформляют исправления в учётных документах

В первичном учётном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учёта. Исправление в первичном учёном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Федеральный закон от 06.

12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учёте»

пункт 7 статьи 9

Для исправления ошибки зачёркивают неправильное и надписывают правильное.

Чтобы легко было прочитать, что исправлено, зачёркивают одной чертой.

Исправление ошибки в первичном документе должно быть оговорено надписью «исправлено», подтверждено подписью лиц, подписавших документ, а также проставлена дата исправления.

Положение о документах и документообороте в бухгалтерском учёте (утверждённое Минфином СССР 29.07.1983 № 105)

Каждое исправление подтверждают:

- дата исправления;

- подписи лиц, составивших документ, в котором произведено исправление;

- указание фамилий и инициалов лиц, составивших документ либо иных реквизитов, необходимых для идентификации этих лиц.

Отсутствие любого реквизита из списка делает исправление незаконным.

Пример исправления в накладной представлен на фото.

При наличии свободного места рядом с зачеркнутым, исправление можно оформить таким образом

Чтобы исправление имело бесспорную юридическую силу, его оформляют следующим образом. На свободных полях документа делают надпись: «Исправленному с» и записывают то, что оказалось неверным. Продолжают: «на» и записывают то, что считают правильным. Затем пишут: «верить», указывают дату, ставят подписи ответственных лиц, их фамилии и инициалы. При таком оформлении исправления исключены поправки, не согласованные с подписавшими.

Внесение исправлений в кассовые и банковские документы не допускается.

Приказ Минфина РФ от 29.07.1998 N 34н (ред. от 24.12.2010, с изм. от 08.07.2016) «Об утверждении Положения по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации»

пункт 16

Как хранят бухгалтерскую «первичку»

Первичные учётные документы… подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчётного года.

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учёте»

пункт 1 статьи 29

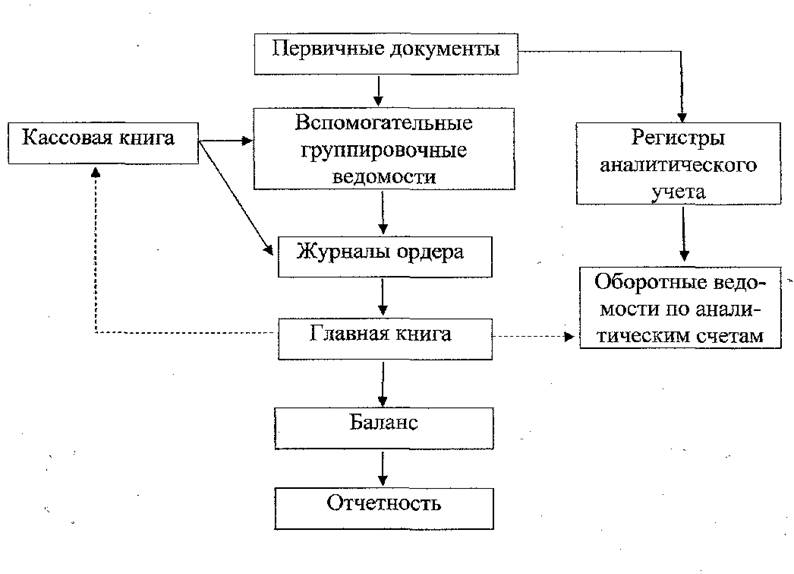

Принятые к учёту документы группируют по видам, подтверждаемых ими событий, и прошивают. Обычно их прошивают за каждый месяц и сразу сдают в архив бухгалтерии. Работники бухгалтерии отвечают за их безопасность при хранении, защиту от изменений. Расположенная ниже схема показывает, какие виды документов нужно переплести, а что из них достаточно прошить.

Документы перед сдачей в архив оформляют соответствующим образом

Выдачу первичных документов производят по распоряжению главного бухгалтера. Никто не может взять документы из бухгалтерии, кроме органов, которые производят их изъятие на законных основаниях. Они представлены на схеме.

Органы, правомочные изымать документы первичного учёта

Изъятие документов оформляют протоколом. Его копию вручают должностному лицу под расписку. Перед выдачей делают копии документов с указанием оснований и даты их изъятия.

Факты хозяйственной жизни лиц, обязанных вести бухгалтерский учёт, оформляются первичными документами бухгалтерского учёта. От правильности, полноты и достоверности показателей бухгалтерского учёта зависит надёжность и обоснованность бухгалтерской отчётности за 2017 год.

Первичная документация в бухгалтерии — что это такое

Если Вы решили открыть свое дело, пусть и небольшое, Вам необходимо решить много важных вопросов. Одним из таких вопросов является первичная документация. Данная статья расскажет Вам об этом.

Первичный бухгалтерский документ (в дальнейшем именуемый «документ») – это документ, подтверждающий выполнение какой-либо операции.

Как правило, это денежные операции, связанные с куплей, продажей, оказанием услуг, выплатой заработной платы и т.д. Данные документы необходимы для расчета доходов и расходов предприятия и расчета налогообложения.

Виды документов

Основными типами документов являются внешние и внутренние. Из названия ясно, что внешние документы составляются при совершении операций со сторонними организациями (частыми или государственными). Внутренние документы отражают операции, совершенные в рамках рассматриваемой организации.

Внутренние документы отражают операции, совершенные в рамках рассматриваемой организации.

Внутренние документы также имеют свою классификацию:

- Распорядительные (указывают на необходимость выполнения операции).

- Оправдательные, или исполнительные (подтверждают проведение той или иной операции, например, прием товара).

- Комбинированные (сочетают в себе предыдущие виды).

- Документы бухгалтерского оформления (применяются к операциям, не имеющих типовых документов).

Требования по оформлению документов

Как упоминалось выше, документы имеют юридическую силу. Но неверно заполненные бумаги могут и потерять её, поэтому прежде, чем приступить к заполнению, необходимо ознакомиться с правилами оформления, которые приведены ниже.

- В первую очередь предъявляются требования к пишущим принадлежностям, которыми заполняются бланки. Это требование исходит из необходимости хранения документов в архиве в течение достаточно длительного срока.

- Записи должными быть легко читабельными.

- Документ должен содержать некоторые обязательные данные (их список приведен ниже).

- Помимо цифирных обозначений, любые суммы должны быть прописаны словами.

- Если бланк документа предполагает наличие печати, то она должна присутствовать.

Обязательные данные

- Наименование операции.

- Названия организаций и/или физических лиц, участвующих в операции.

- Дата составления.

- Подробное описание операции.

- Измерители.

- Перечень уполномоченных лиц и их подписи.

Небольшой итог

Чтобы избежать проблем с налоговой инспекцией, необходимо отнестись к этому серьезно. Ес

Совет 1: Какая первичная документация

Первичная документация включает документы, содержащие исходную информацию в результате бизнес-операции. К ним относятся акты, платежные поручения, банковские выписки, счета-фактуры, бухгалтерские справки и т. Д. Как правило, бухгалтерский учет невозможен без такой документации.

Первичный документ выдается под тем же номером, что и бизнес-операция. Например, комиссия за расчетно-кассовое обслуживание взимается с текущего счета.В тот же день должны быть выданы выписка и мемориальная грамота.

Как правило, первичные документы оформляются по унифицированным формам, установленным законодательством Российской Федерации. Но представлены не все формы; так, например, бухгалтерская отчетность составляется в произвольной форме. Однако при регистрации необходимо указать обязательную информацию: наименование и реквизиты организации, наименование документа, содержание операции, название должности, фамилии сотрудников, список и печать организация.

Зачем нужна первичная документация? В основном для того, чтобы зафиксировать все текущие бизнес-операции. Документация бывает внутренняя и внешняя. Внутренний необходим для учета и контроля всех движений, например, основные средства передаются в эксплуатацию — составляется акт, который является первичным документом. Для работы с поставщиками, покупателями требуется внешняя документация, например, вы выставляете счет на оплату покупателю.

Для работы с поставщиками, покупателями требуется внешняя документация, например, вы выставляете счет на оплату покупателю.

Существуют также первичные документы по учету и оплате труда, к ним относятся: приказы о приеме и увольнении, штатное расписание, график отпусков и другие.Выделяем документацию и учет основных средств; например, акт получения ОС, инвентарной карты и др. Документация, которая выдается для учета кассовых операций, содержит такие документы, как отчет о расходах, кассовый чек и расходный кассовый ордер.

В некоторых первичных документах исправления не допускаются, например, в выписке с расчетного счета или в платежном поручении. Но, например, счета-фактуры могут содержать исправления, но рядом с ними должна стоять подпись лица, производившего корректировку, дата и печать организации.

- какая первичная документация

- Первичные бухгалтерские документы в 2013 году

Совет 2: Какие документы являются первичными в бухгалтерском учете

Первичные документы в бухгалтерском учете — это документы, на основании которых была проведена та или иная хозяйственная операция в момент ее совершения или сразу после ее завершения. На основании первичной документации и осуществляется дальнейший учет конкретных операций.

На основании первичной документации и осуществляется дальнейший учет конкретных операций.

Вам понадобится

- коносамент, кассовый ордер, акт, справка, выписка, регистр регистрации, приказ, книга записей, список, табель успеваемости, выписка, инвентарная карточка, платежная ведомость, лицевой счет и т. Д.

Инструкция

один

Первичные документы являются исходной базой для начала ведения бухгалтерского учета

Виды технической документации

Вы когда-нибудь составляли резюме для работы, готовили презентацию или писали электронное письмо своему боссу? Значит, вы уже написали техническую документацию.

Техническое письмо включает в себя широкий спектр документов. Они включают инструкции, обзоры, отчеты, информационные бюллетени, презентации, веб-страницы, брошюры, предложения, письма, листовки, графические изображения, памятки, пресс-релизы, справочники, спецификации, руководства по стилю, повестки дня и так далее. Их так много, что для того, чтобы понять разницу между ними, нам нужно разбить их на категории. В этой статье мы попытаемся это сделать.

Их так много, что для того, чтобы понять разницу между ними, нам нужно разбить их на категории. В этой статье мы попытаемся это сделать.

Общая классификация

Одним из основных требований к техническому документу является его ориентация на целевую аудиторию. По целевой аудитории техническая документация делится на два основных типа:

Технологическая документация . Они описывают разработку, тестирование, обслуживание и улучшение систем.Документы процессов используются менеджерами, инженерами, тестировщиками и специалистами по маркетингу. Эти документы содержат технические термины и отраслевой жаргон. Примеры этого типа документов включают API, SDK и документацию по коду; внутренняя документация разработки и т. д.

Документы пользователя . Документация этого типа предоставляет клиентам информацию, необходимую им для использования продукта. Пользовательские документы содержат в основном учебные и пояснительные материалы.В этих документах используются повседневные термины вместо технического жаргона, поэтому они ясны, кратки и полезны даже для начинающих читателей. В качестве примеров могут служить пошаговые инструкции, руководства пользователя и документация по устранению неполадок.

В качестве примеров могут служить пошаговые инструкции, руководства пользователя и документация по устранению неполадок.

Наша классификация

Существует так много различных типов технической документации, что невозможно перечислить их все. Однако мы попытались разделить их на несколько категорий.

Мы придумали такую схему:

Что ты думаешь об этом? Мы что-то упустили?

Расширенные примеры технической документации

Количество классификаций и списков технической документации бесконечно.Хотя создание презентаций или общих отчетов не требует специальных знаний, некоторые технические документы довольно сложны. Ниже мы перечислили некоторые из наиболее продвинутых и, на наш взгляд, широко распространенных примеров, чтобы вы могли немного о них узнать:

Руководство пользователя (Руководство) — это технический документ (как и остальная часть этого списка), предназначенный для помощи пользователям конкретной системы. В основном фокусируется на задачах, которые можно выполнить через графический интерфейс. Используемый язык подбирается для целевой аудитории с минимальным количеством жаргона или подробным объяснением.

В основном фокусируется на задачах, которые можно выполнить через графический интерфейс. Используемый язык подбирается для целевой аудитории с минимальным количеством жаргона или подробным объяснением.

Примечания к выпуску — это технические документы, распространяемые с программными продуктами, которые содержат исправления ошибок и добавленные функции. Обычно они передаются конечным пользователям, клиентам и клиентам организации.

API (интерфейс прикладного программирования) Документация описывает, какие службы предлагает API и как использовать эти службы, стремясь охватить все, что клиенту необходимо знать для практических целей. Его традиционно можно найти в файлах документации, но также можно найти в социальных сетях, таких как блоги, форумы и веб-сайты вопросов и ответов.

Документация SDK (Software Development Kit) — это полный набор API-интерфейсов, который позволяет выполнять практически любые действия, которые могут потребоваться для создания приложений, а также других инструментов для разработки для той платформы, для которой они предназначены. Все SDK являются / содержат API, но не все API являются SDK.

Все SDK являются / содержат API, но не все API являются SDK.

Документ рыночных требований (MRD) — это технический документ, который выражает желания и потребности клиента в продукте или услуге. Обычно он объясняет, кто является целевой аудиторией, какие продукты конкурируют с этой, почему покупатели могут захотеть этот продукт.

Документ с требованиями к пользователю (URD) (Спецификация требований к пользователю) — это технический документ, определяющий, что пользователи ожидают от программного обеспечения. Информация, задокументированная в URD, предназначена для того, чтобы точно указать, что программное обеспечение должно делать, и становится частью контрактного соглашения. Заказчик не может требовать функций, которых нет в URD, в то время как разработчик не может заявлять, что продукт готов, если он пропустил элемент URD.

Другие примеры расширенной технической документации могут включать в себя документы по архитектуре и проектированию (A&E Docs), файлы справки, руководства по стандартной процедуре работы (SOP), руководства по установке, руководства по устранению неполадок, руководства по конфигурации системы, документацию по коду, инструкции, справочные листы, официальные документы, Часто задаваемые вопросы, вопросы и ответы, справочные листы и т. Д.

Как вы думаете?

Вы когда-нибудь имели дело с какой-либо технической документацией? Какие категории технических документов вы бы выбрали? Что вы думаете о нашей классификации? Расскажите нам больше в комментариях ниже!

Удачи с технической документацией!

ClickHelp Team

Создавайте, размещайте и доставляйте документацию на разные платформы и устройства

Первичный указатель документации Gecko — Mozilla

Цель этого документа — предоставить обширные ссылки на документацию по компонентам и классам Gecko Layout.Есть два раздела, содержащие ссылки на документы, и эти разделы частично совпадают по дизайну. Во-первых, есть раздел «Темы», в котором документация разбита по общим темам, более или менее в произвольной и специальной форме. Во-вторых, есть раздел «Класс и компонент», в котором перечислены определенные классы и компоненты, естественно отображаемые на исходный код. Все документы должны быть проиндексированы в обоих разделах, поэтому выберите индекс, который соответствует тому, о чем вы думаете. Раздел «Технические примечания» также включен, чтобы помочь участникам найти информацию по небольшим темам и проблемам, включая простые поваренные книги «Как сделать».

Для получения информации о структуре документов макета см. Обзор документации Gecko и Шаблоны документации по макету (шаблон высокого уровня / шаблон подробного проекта).

Легенда

- Черный: полная и считается актуальной (class = ‘good’)

- Синий: незавершенный или незавершенный (class = ‘wip’)

- Красный: устаревший или неточный (class = ‘ood’, ошибка должна быть зарегистрирована и номер ошибки / ссылка отмечены)

- Зеленый: неназначенная работа

Указатели тем

- Что такое макет? Обзор макета высокого уровня (attinasi)

- Схема отладки (Бернд)

- Как работает оплавление

- Столы балансировочные (карназе)

- Обрушение границ стола (карназе)

- Блокировка в инлайн ситуациях (кин)

- Управление поплавками

- Измерение текста и разрыв текста

- Загрузка и отображение изображения

- Падение маржи

- Блоки прокрутки

- Взаимодействие ящиков и блоков

- Печать и предварительный просмотр (стержни)

- Плагины: фрейм объекта и связанные классы компоновки

Классы и индексы компонентов

- Оболочка и контекст представления: высокий уровень / подробный

- Кадры и менеджер кадров: высокий уровень / подробный

- Reflow: High Level (Waterson) / Детальный

- Блочная и линейная компоновка: высокий уровень / подробный

- TextFrame — Измерение текста и разрыв строк: высокий уровень / подробный

- PageSequenceFrame и PageFrame: высокий уровень / подробный (стержни)

- Рамка объекта: Высокий уровень / Детальный

- Space Manager: Высокий уровень / Подробный

- Плагин отладки макета: высокий уровень / подробный (dcone)

Инструкции / технические примечания

История документа

- 06.05.2002 — Marc Attinasi: создано

- 13.05.2002 — Марк Аттинаси: добавлены шпаргалки по блокам и строкам и ссылка на существующий документ Reflow

- 21.05.2002 — Марк Аттинаси: добавлены инструкции по отладке перекомпоновки таблиц Бернд (спасибо, Бернд!)

- 21.05.2002 — Бернд Мильке: добавлены инструкции по отладке перекомпоновки кадров

- 16.06.2002 — Бернд Мильке: добавлено описание регрессионного теста макета

Информация об исходном документе

- Автор (ы): Марк Аттинаси

- Дата последнего обновления: 13 октября 2003 г.

Первичные исследования — определение, примеры, методы и цель

Первичное исследование: определение

Первичное исследование определяется как методология, используемая исследователями для прямого сбора данных, а не зависящая от данных, собранных в ходе ранее проведенного исследования.Технически они «владеют» данными. Первичное исследование проводится исключительно для решения определенной проблемы, которая требует глубокого анализа.

Есть две формы исследования:

- Первичные исследования

- Вторичные исследования

Предприятия или организации могут сами проводить первичные исследования или привлекать третьих лиц для проведения исследований от своего имени. Одним из основных преимуществ первичного исследования является то, что этот тип исследования является «точечным», исследование проводится только вокруг конкретной проблемы или проблемы, и все внимание направлено на получение связанных решений.

Например, бренд собирается выпустить новую модель мобильного телефона и хочет провести исследование внешнего вида и функций мобильного телефона, которые они вскоре собираются представить. Организации могут выбрать квалифицированную выборку респондентов, которая очень похожа на население, и провести с ними первичное исследование, чтобы узнать их мнение. На основе этого исследования бренд теперь может придумать возможные решения для внесения необходимых изменений во внешний вид и функции мобильного телефона.

Подробнее: что такое исследование? — Типы и примеры

Основные методы исследования с примерами

В этом мире, основанном на технологиях, значимые данные дороже золота.Организации или предприятия нуждаются в достоверных данных для принятия обоснованных решений. Именно по этой причине многие компании активно собирают свои собственные данные, чтобы обеспечить их подлинность и получить данные из первых рук без каких-либо изменений.

Вот некоторые из основных методов исследования, которые организации или предприятия используют для сбора данных:

1. Интервью (телефонное или личное): Проведение интервью — это метод качественного исследования для сбора данных, популярный на протяжении веков.Эти интервью могут проводиться лично (лицом к лицу) или по телефону. Интервью — это открытый метод, который включает диалог или взаимодействие между интервьюером (исследователем) и интервьюируемым (респондентом).

Считается, что проведение личного интервью вызывает лучший отклик у респондентов, поскольку это более личный подход. Однако успех личного интервью во многом зависит от способности исследователя задавать вопросы и его / ее опыта, связанного с проведением таких интервью в прошлом.Типы вопросов, которые используются в этом типе исследования, в основном являются открытыми. Эти вопросы помогают глубже понять мнения и восприятие респондентов.

Личные интервью обычно длятся до 30 минут или даже дольше, в зависимости от предмета исследования. Если у исследователя мало времени, для сбора данных также может оказаться полезным проведение телефонных интервью.

2. Онлайн-опросы: После того, как опросы проводились ручкой и бумагой, с тех пор опросы прошли долгий путь.Сегодня большинство исследователей используют онлайн-опросы, чтобы отправлять их респондентам для сбора информации от них. Онлайн-опросы удобны и могут быть отправлены по электронной почте или могут быть заполнены онлайн. К ним можно получить доступ на портативных устройствах, таких как смартфоны, планшеты, iPad и подобные устройства.

После развертывания опроса респондентам дается определенное время, чтобы ответить на вопросы опроса и отправить его обратно исследователю. Чтобы получить максимум информации от респондентов, в опросах должно быть хорошее сочетание открытых и закрытых вопросов.Опрос не должен быть длинным, иначе респонденты теряют интерес и склонны оставлять его наполовину готовым.

Хорошей практикой является вознаграждение респондентов за успешное заполнение опросов за их время, усилия и ценную информацию. Большинство организаций или предприятий обычно раздают подарочные карты известных брендов, которые респонденты могут использовать позже.

3. Фокус-группы: Этот популярный метод исследования используется для сбора данных от небольшой группы людей, обычно не более 6-10 человек.Фокус-группа объединяет людей, которые являются экспертами в предметной области, для которой проводится исследование.

У фокус-группы есть модератор, который стимулирует дискуссии между участниками, чтобы получить более глубокое понимание. Организации и предприятия могут использовать этот метод, в частности, для определения нишевого рынка, чтобы узнать о конкретной группе потребителей.

4. Наблюдения: В этом основном методе исследования не наблюдается прямого взаимодействия между исследователем и человеком / потребителем.Исследователь наблюдает за реакцией испытуемого и делает записи.

Для записи реакции используются обученные наблюдатели или камеры. Наблюдения отмечаются в заранее определенной ситуации. Например, бренд пекарни хочет знать, как люди реагируют на его новое печенье, наблюдатель отмечает первую реакцию потребителей и оценивает совокупные данные, чтобы сделать вывод.

Подробнее: Как проводить качественное исследование

Преимущества первичных исследований

- Одним из наиболее важных преимуществ является то, что данные собираются из первых рук и являются точными.Другими словами, нет никакого размытия данных. Кроме того, этот метод исследования можно настроить в соответствии с личными требованиями и потребностями организаций или предприятий.

- Первичное исследование сосредоточено в основном на рассматриваемой проблеме, что означает, что все внимание направлено на поиск вероятного решения определенной темы. Первичное исследование позволяет исследователям глубже изучить вопрос и изучить все возможные варианты.

- Собираемыми данными можно управлять.Первичные исследования позволяют контролировать сбор и использование данных. Компании или организации, занимающиеся сбором данных, решают, как наилучшим образом использовать данные для получения значимых исследовательских идей.

- Первичное исследование — метод проверенный временем, поэтому можно положиться на результаты, полученные в результате проведения такого рода исследований.

Недостатки первичного исследования

- Одним из основных недостатков первичных исследований является то, что их проведение может быть довольно дорогостоящим.В зависимости от используемой настройки или основного метода исследования может потребоваться потратить огромную сумму денег. Не все предприятия или организации могут потратить значительную сумму денег.

- Этот тип исследования может занять много времени. Проведение собеседований, отправка и получение онлайн-опросов могут быть довольно утомительным процессом и потребуют времени и терпения, чтобы этот процесс сработал. Более того, для оценки результатов и применения полученных результатов для улучшения продукта или услуги потребуется дополнительное время.

- Иногда одного основного метода исследования может быть недостаточно. В таких случаях требуется использование более одного метода, что может увеличить как время, необходимое для проведения исследования, так и связанные с ним затраты.

Заключение

Каждое исследование проводится с определенной целью. Первичные исследования проводятся организациями или предприятиями, чтобы оставаться в курсе постоянно меняющихся рыночных условий и восприятия потребителей. Превосходное удовлетворение потребностей клиентов (CSAT)

Разница между первичными и вторичными данными (со сравнительной таблицей)

Сбор данных играет очень важную роль в статистическом анализе.В исследованиях используются разные методы сбора информации, и все они делятся на две категории: первичные данные и вторичные данные. Как следует из названия, первичные данные — это данные, которые собираются исследователем впервые, а вторичные данные — это данные, уже собранные или произведенные другими.

Есть много различий между первичными и вторичными данными, которые обсуждаются в этой статье. Но самое важное отличие состоит в том, что первичные данные являются фактическими и оригинальными, тогда как вторичные данные — это просто анализ и интерпретация первичных данных.В то время как первичные данные собираются с целью решения проблемы, вторичные данные собираются для других целей.

Содержание: первичные данные против вторичных данных

- Сравнительная таблица

- Определение

- Ключевые отличия

- Видео

- Заключение

Сравнительная таблица

| Основа для сравнения | Первичные данные | Вторичные данные |

|---|---|---|

| Значение | Первичные данные относятся к данным из первых рук, собранным самим исследователем. | Вторичные данные — это данные, ранее собранные кем-то другим. |

| Данные | Данные в реальном времени | Прошлые данные |

| Процесс | Очень сложный | Быстро и просто |

| Источник | Опросы, наблюдения, эксперименты, анкеты, личные интервью и т. Д. | Государственные публикации, веб-сайты, книги, журнальные статьи, внутренние записи и т. Д. |

| Экономическая эффективность | Дорого | Экономичная |

| Время сбора | Длинный | Короткий |

| Специально | Всегда зависит от потребностей исследователя. | Может быть специфическим, а может и не соответствовать потребностям исследователя. |

| Имеется в наличии | Неочищенная форма | Очищенная форма |

| Точность и надежность | Больше | Относительно меньше |

Определение первичных данных

Первичные данные — это данные, впервые полученные исследователем в результате непосредственных усилий и опыта, специально для решения его исследовательской проблемы.Также известен как «первые руки» или «сырые данные» Сбор первичных данных довольно дорогостоящий, поскольку исследование проводится самой организацией или агентством, что требует таких ресурсов, как инвестиции и рабочая сила. Сбор данных находится под непосредственным контролем и контролем исследователя.

Данные могут быть собраны с помощью различных методов, таких как опросы, наблюдения, физическое тестирование, рассылаемые по почте анкеты, анкеты, заполненные и отправленные счетчиками, личные интервью, телефонные интервью, фокус-группы, тематические исследования и т. Д.

Определение вторичных данных

Вторичные данные подразумевают информацию из вторых рук, которая уже собрана и записана любым лицом, кроме пользователя, с целью, не связанной с текущей проблемой исследования. Это легкодоступная форма данных, собранных из различных источников, таких как переписи населения, правительственные публикации, внутренние записи организации, отчеты, книги, журнальные статьи, веб-сайты и так далее.

Вторичные данные имеют ряд преимуществ, поскольку они легко доступны, экономят время и деньги исследователя.Но с этим связаны некоторые недостатки, так как данные собираются для целей, отличных от рассматриваемой проблемы, поэтому полезность данных может быть ограничена рядом способов, таких как актуальность и точность.

Более того, цель и метод, принятые для сбора данных, могут не соответствовать текущей ситуации. Поэтому перед использованием вторичных данных следует иметь в виду эти факторы.

Ключевые различия между первичными и вторичными данными

Принципиальные различия между первичными и вторичными данными обсуждаются в следующих пунктах:

- Термин «первичные данные» относится к данным, впервые полученным исследователем.Вторичные данные — это уже существующие данные, собранные ранее следственными органами и организациями.

- Первичные данные — это данные в реальном времени, тогда как вторичные данные относятся к прошлому.

- Первичные данные собираются для решения имеющейся проблемы, а вторичные данные собираются для целей, отличных от решаемой проблемы.

- Сбор первичных данных — очень сложный процесс. С другой стороны, процесс сбора вторичных данных выполняется быстро и легко.

- Первичные источники сбора данных включают опросы, наблюдения, эксперименты, анкеты, личные интервью и т. Д. Напротив, вторичные источники сбора данных — правительственные публикации, веб-сайты, книги, журнальные статьи, внутренние записи и т. Д.

- Сбор первичных данных требует большого количества ресурсов, таких как время, деньги и рабочая сила. И наоборот, вторичные данные относительно недороги и доступны быстро.

- Первичные данные всегда соответствуют потребностям исследователя, и он контролирует качество исследования.Напротив, вторичные данные не относятся ни к конкретным потребностям исследователя, ни к его качеству.

- Первичные данные доступны в необработанной форме, тогда как вторичные данные — это уточненная форма первичных данных. Также можно сказать, что вторичные данные получаются, когда к первичным данным применяются статистические методы.

- Данные, собранные из первичных источников, более надежны и точны по сравнению с вторичными источниками.

Видео: первичные и второстепенные данные

Заключение

Как видно из приведенного выше обсуждения, первичные данные — это оригинальные и уникальные данные, которые непосредственно собираются исследователем из источника в соответствии с его требованиями.В отличие от вторичных данных, которые легко доступны, но не являются чистыми, поскольку они прошли через множество статистических обработок.

.

Об авторе