Что такое первичные документы в бухгалтерии: Что относится к первичной документации в бухгалтерии 2020 — Контур.Бухгалтерия — СКБ Контур

Первичные документы в бухгалтерии и их виды

На сегодняшний день в бухгалтерском учете важное место занимает правильное оформление первичной документации. Поэтому каждый бухгалтер обязан знать, как правильно оформить данный вид документов. Именно этому вопросу и будет посвящена данная статья.

Понятие и виды первичных документов

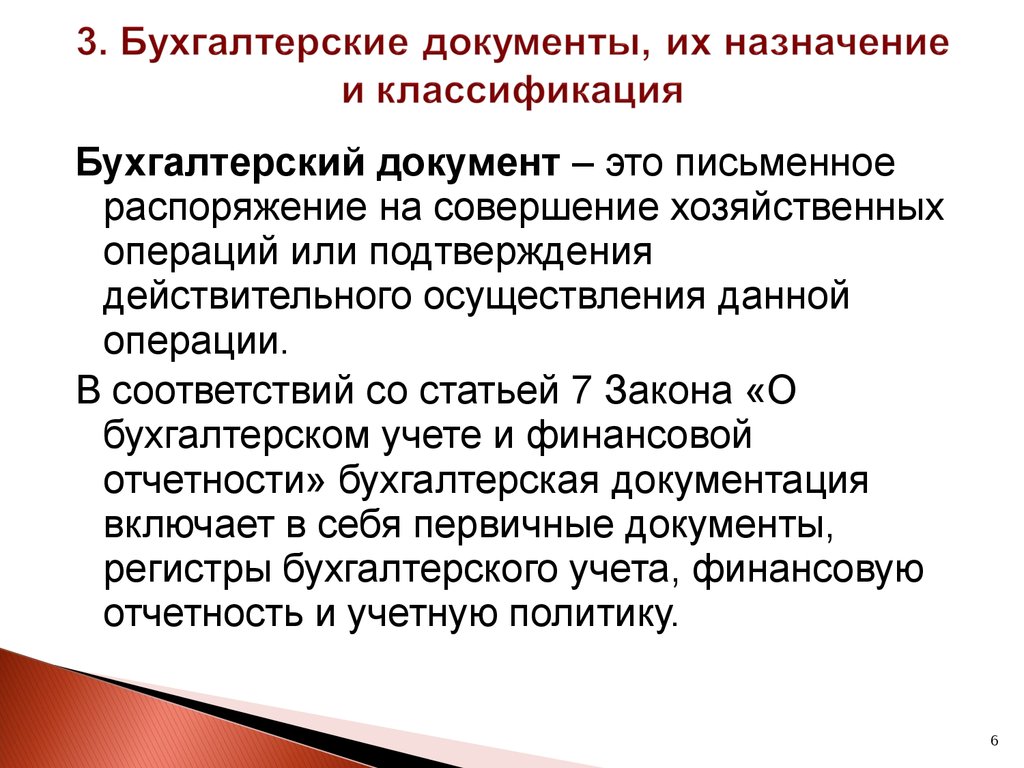

Основанием для осуществления записи в бухгалтерском учете и внесении его в регистр считаются первичные документы. Эти документы, которые применяются в бухгалтерском учете, считаются частью системы управленческой документации.

В бухгалтерии к учету в реестр первичной документации допускаются документы только тогда, когда они оформлены по структуре, которая находится в определенных альбомах, содержащих унифицированные формы. Они специально созданы для первичной документации. В этих формах можно найти образец оформления необходимых документов. Данная форма определена законодательством Российской Федерации. Форма была подтверждена в России Приказом Минфина.

Классифицируются они согласно Общероссийской классификации управленческой документации, аббревиатура ОКУД. Согласно этой классификации каждому первичному документу присваивается код по ОКУД.

В бухгалтерии, в случае надобности, для оформления таких сведений, существует типовой бланк. В него возможно включение дополнительных и новых строк. Эти новые реквизиты, которые были предусмотрены ранее узаконенной формой, должны в обязательном порядке быть сохранены в неизменном виде. Новые изменения, которые были внесены, оформляются в соответствии с существующим распоряжением (приказом). Данные изменения бланков, связанных с учетом, кассовых операций не касаются.

Формы, которые были утверждены Госкомстатом России, содержат определенные зоны с кодированной информацией. Они заполняются в полном согласии с классификаторами, принятыми в РФ. Следует помнить, что коды, не имеющие ссылок в соответствии с принятым классификатором (это касается графы с наименованием «Вид процедур» и другие), используются для обобщения и классификации полученной информации, при обрабатывании данных с помощью вычислительной аппаратуры. Они проставляются в строгом соответствии с выбранной системой кодирования, которая была узаконена данной организацией.

Они проставляются в строгом соответствии с выбранной системой кодирования, которая была узаконена данной организацией.

Помимо этого, к учету пропускается бухгалтерская документация, которая была разработана предприятием самостоятельно. Это спецформы в бухгалтерии, которые имеют требуемые реквизиты. Они предусмотрены российским законодательством. Бухгалтерия допускает ведение самостоятельной разработки, но только тех сведений, которые не содержат унифицированные образцы в альбомах.

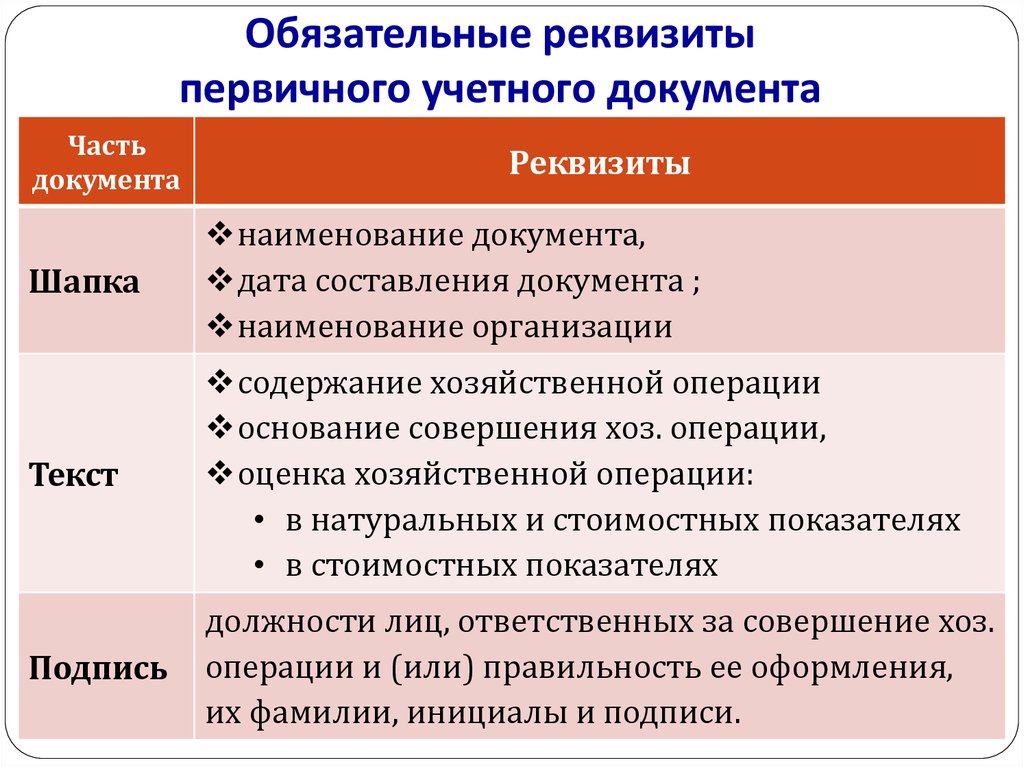

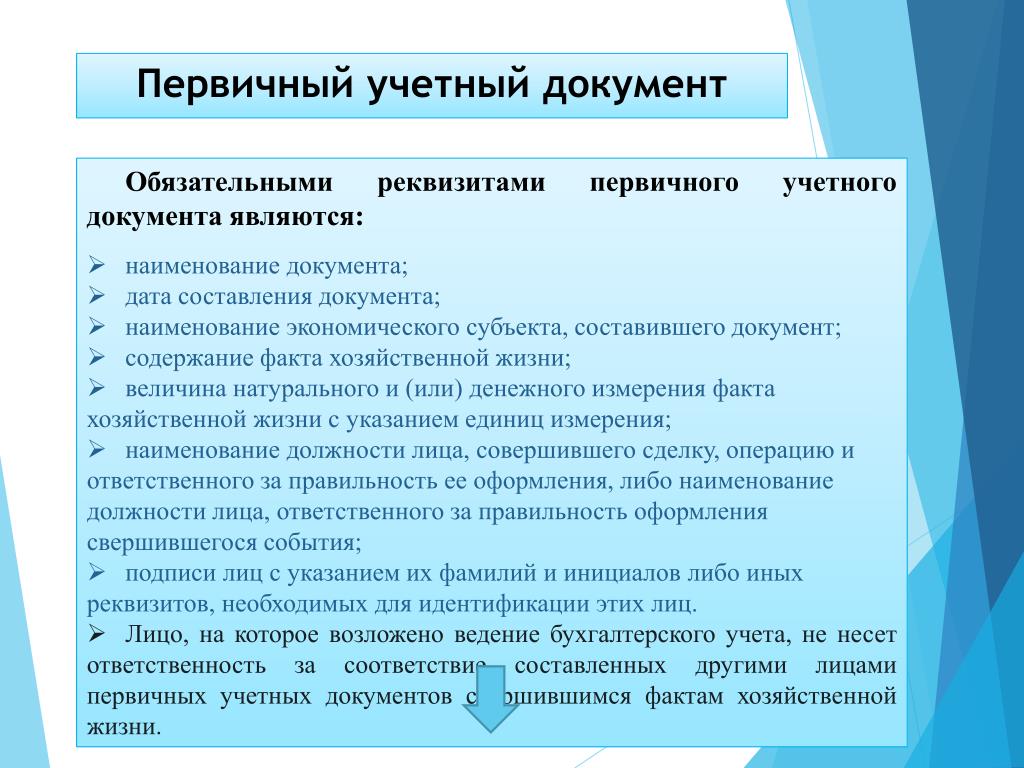

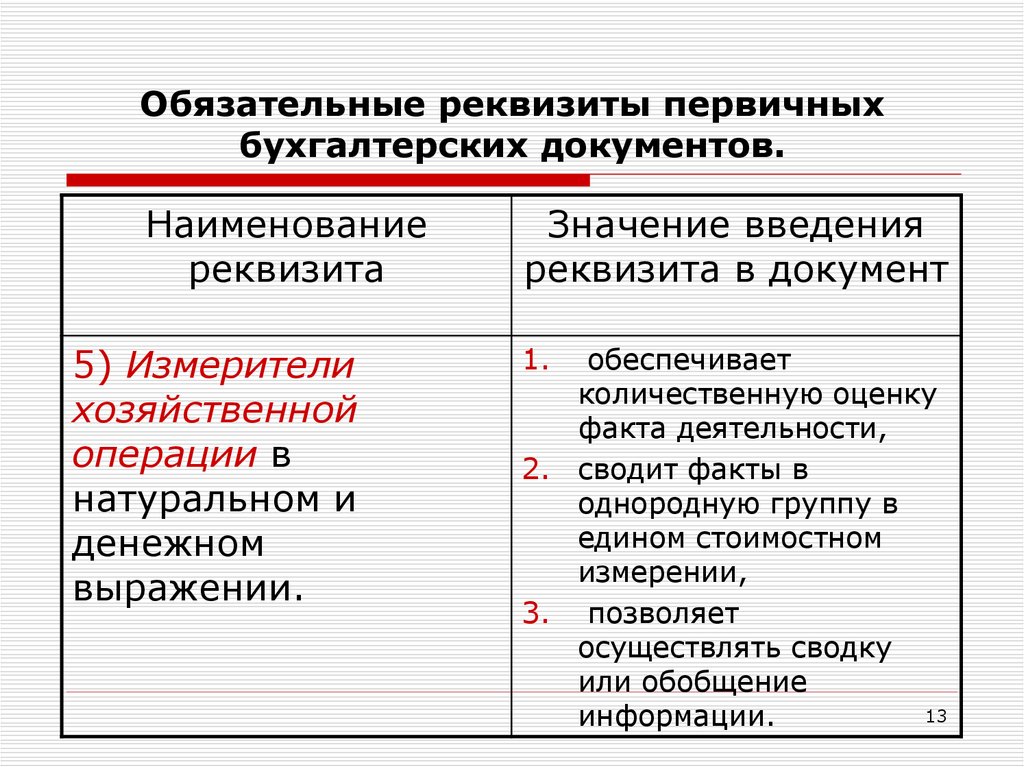

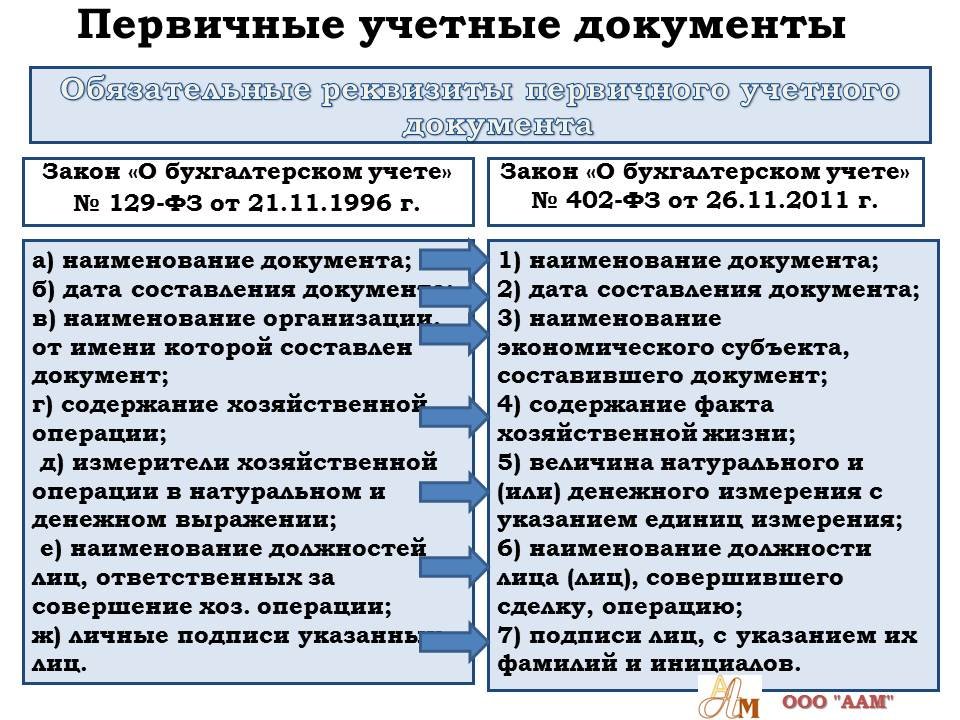

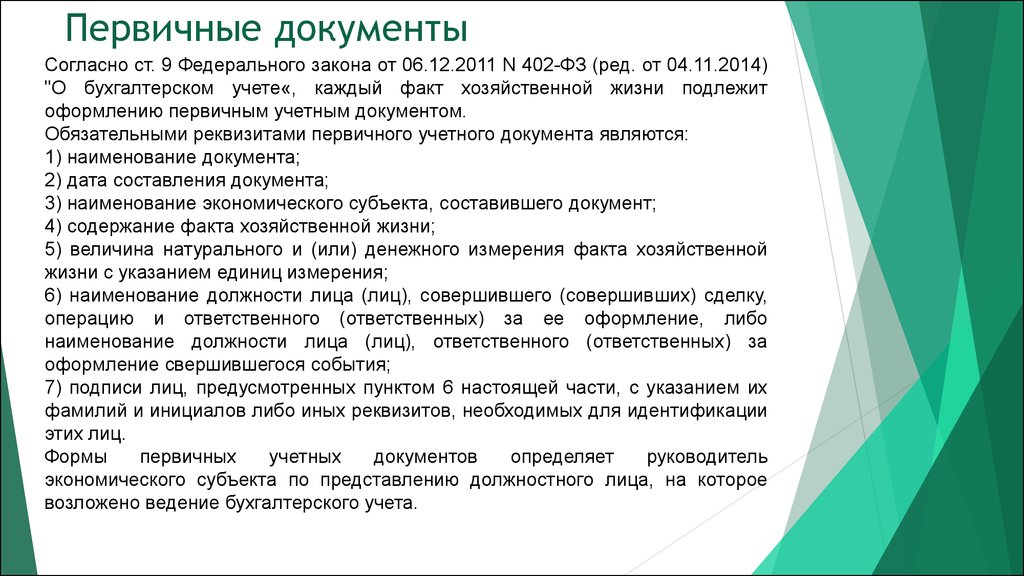

Сегодня в бухгалтерии обязательными реквизитами для оформления первичных сведений считаются:

- дата оформления документации;

- название;

- название организации. Указывается та организация, от имени которой были составлены эти сведения;

- наименование должности лица/лиц, которые были ответственны за осуществление хозяйственных процедур и правильности оформления;

- содержание хозяйственной процедуры выражается в указании стоимостного, а также натурального выражения;

- обязательно должны быть личные подписи всех указанных в документе лиц.

Качественное, своевременное оформление всей первичной документации (не стоит забывать о достоверности данных, указанных в них), а также дальнейшая передача в бухгалтерию должна проводиться в строго указанные законодательством сроки. Это делается для отражения даты в учете. Данные процедуры оформляются людьми, которые составили и подписывали документы.

Необходимо знать, что в бухгалтерии перечень этих людей, обладающими правом подписи на первичном документе, может устанавливать только руководитель данной организации (с предварительной договоренностью с главным бухгалтером). Только эти люди могут определять перечень должностных лиц, обладающих правом подписи. Документация, по которой происходит оформление различных хозяйственных процедур, связанных с денежными средствами, может подписываться только руководителем и главным бухгалтером. Кроме вышеуказанных лиц допускаются подписи и других людей. При этом необходимо помнить, что все они обязаны предварительно быть утвержденными руководителем и главным бухгалтером.

Следовательно, в бухгалтерском учете первичные документы – это прямые свидетельства осуществления следующих типов хозяйственных процедур: выдачи наличных денег, оплата товара и другие. Они составляются прямо в момент свершения процедуры либо после ее завершения (в случае невозможности составления в момент самой процедуры).

Согласно существующей классификации, бухгалтерские первичные документы делятся на следующие виды:

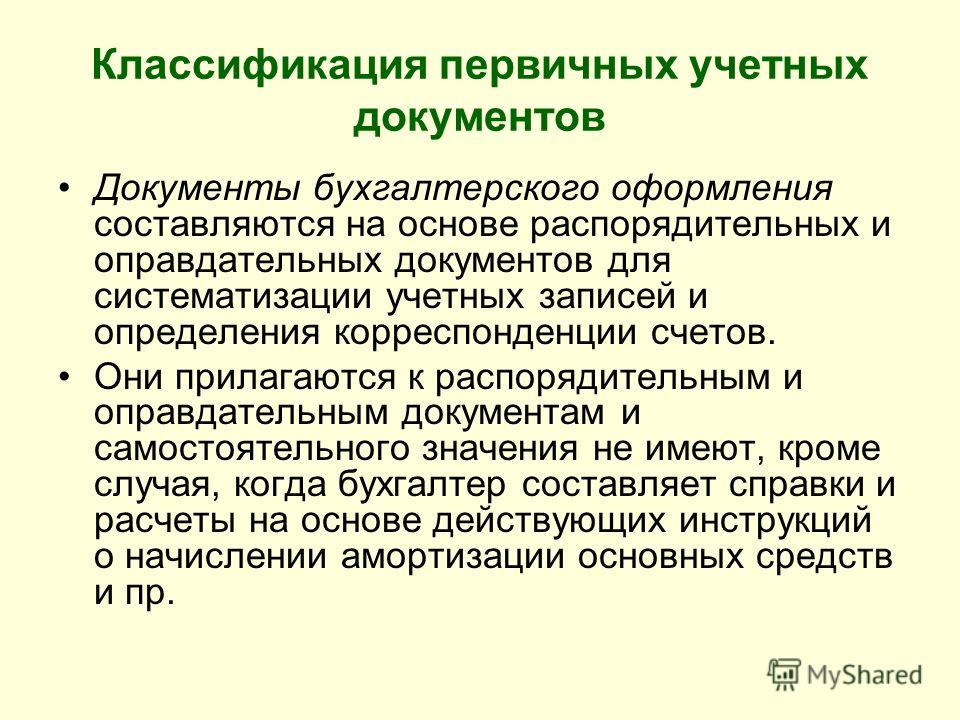

- бухгалтерского оформления;

- оправдательные;

- организационно-распорядительные.

Рассмотрим две последние группы более детально:

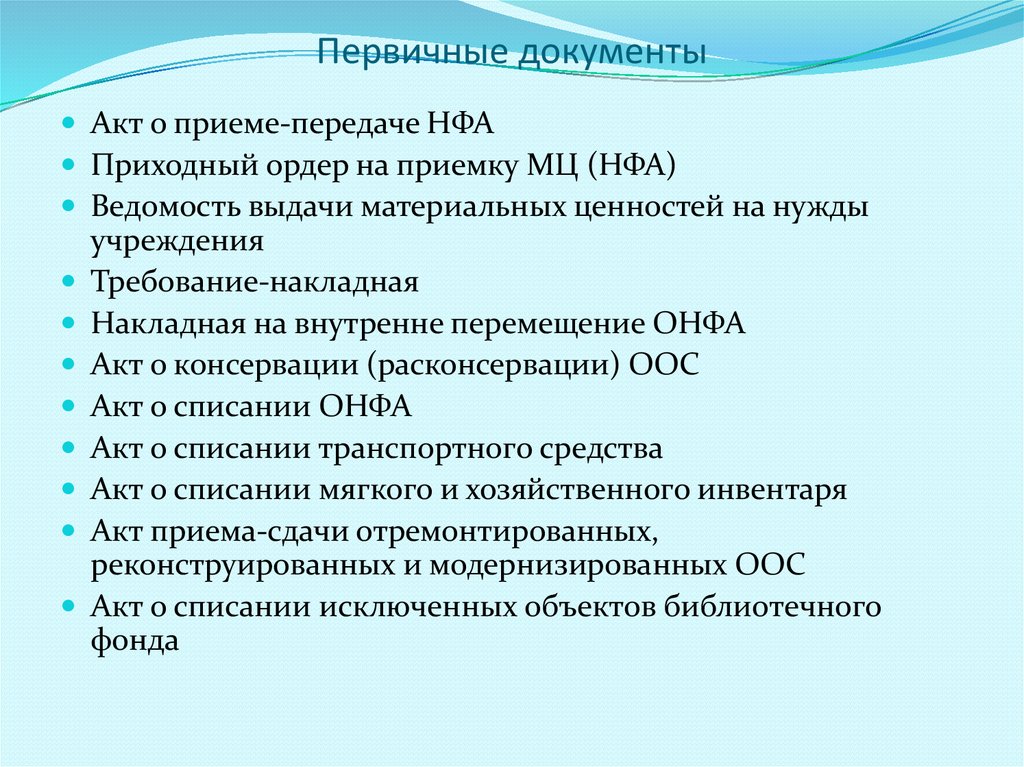

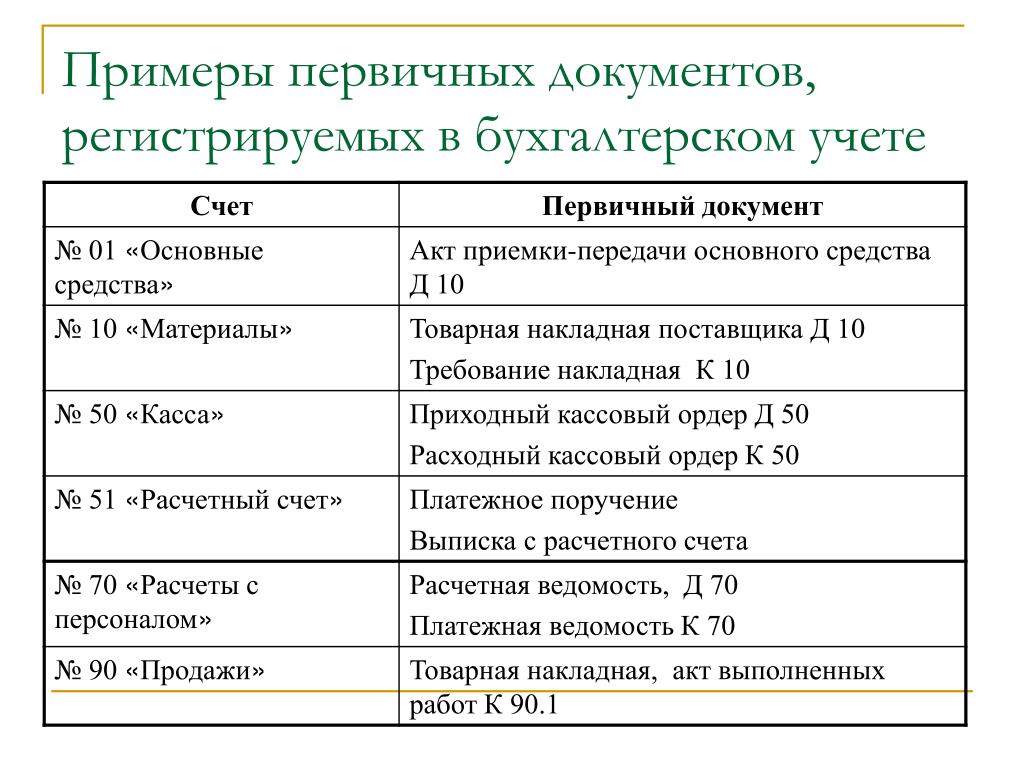

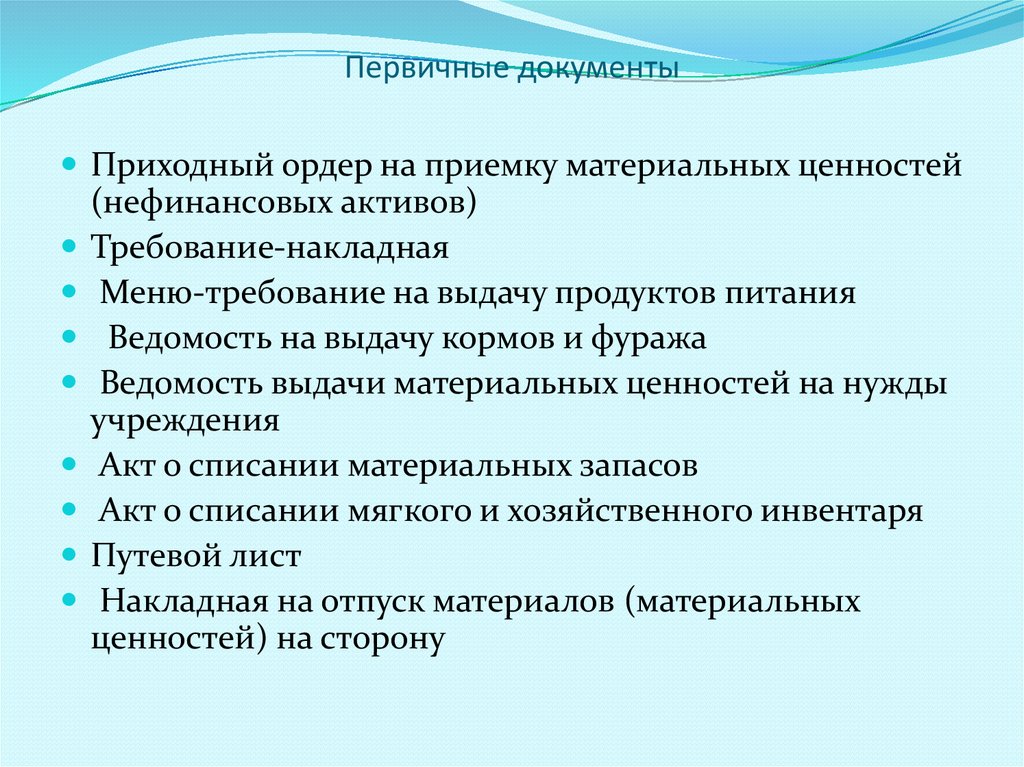

- Оправдательные документы. К ним относят следующие варианты документов: различные требования, акты приема, приходные ордера, накладные и далее. Эта документация отражает сам факт осуществления хозяйственной процедуры. Информация, имеющаяся в них, непосредственно заноситься бухгалтером в учетные регистры.

- Организационно-распорядительные документы. Сюда относят различные указания и приказы, доверенности, распоряжения.

Эта документация дает разрешение на осуществление определенных хозяйственных операций.

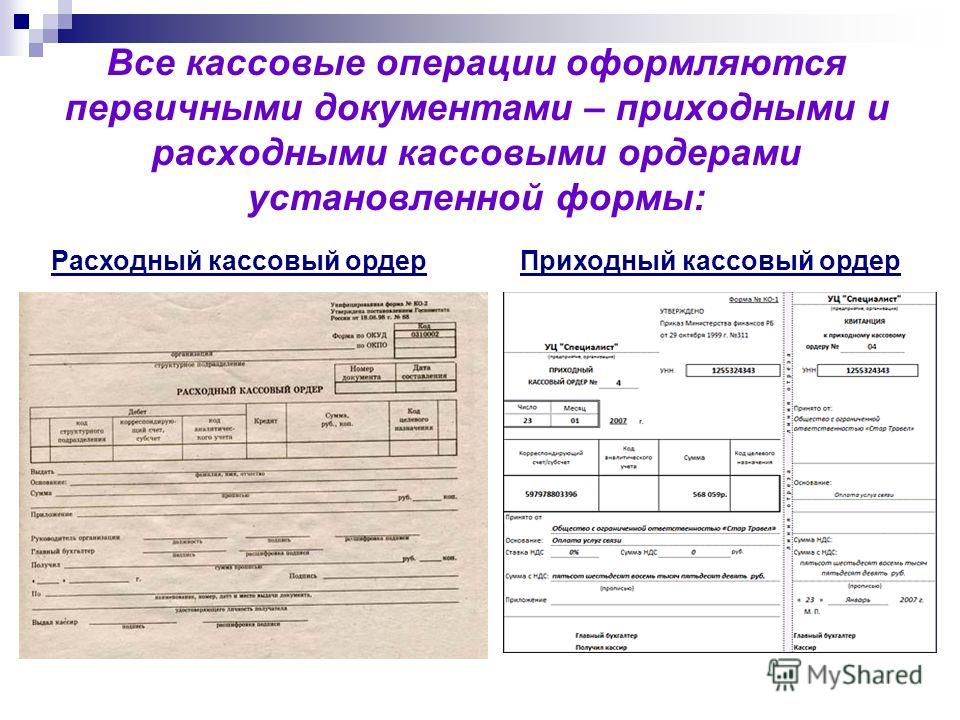

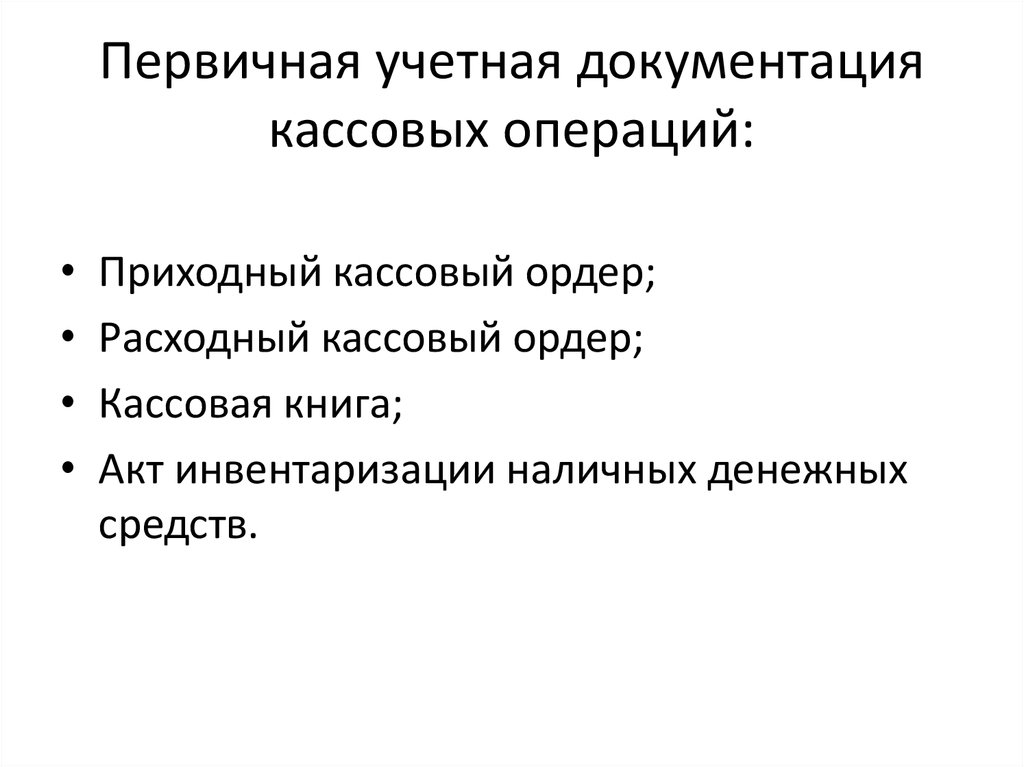

Эта документация дает разрешение на осуществление определенных хозяйственных операций. - Существуют ситуации, когда документы могут относиться сразу к оправдательным и разрешительным документам. К такому роду документов относят, к примеру, платежную ведомость, а также расходный, кассовый ордер.

Чтобы правильно вести перечень первичной документации в бухгалтерии, был разработан, а затем утвержден определенный документооборотный график. Он определяет сроки движения, порядок передачи первичной документации внутри предприятия и дальнейшее поступление в бухгалтерию.

Все эти документы, поступающие к бухгалтеру, обязательно проверяются по следующим пунктам:

- арифметический пункт. Подразумевает под собой осуществление подсчета суммы;

- по смысловому содержимому. В документе должна прослеживаться связь отдельных его показателей. Он не должен содержать внутренних противоречий;

- по формату. Проверяется правильность, полнота документа, а также правильность заполнения в нем реквизитов.

При обнаружении несоответствий в документе по любым параметрам, их необходимо исправить. Править должен тот человек, который занимался его оформлением. Иногда нужно провести реконструкцию всего документа.

Только после проверки проводится передача документации в бухгалтерию. Информация с них переносится в учетные регистры. Сам документ получает отметку, которая позволяет исключить возможность его повторного применения. Эта отметка может представлять собой дату записи и внесения его в учетный регистр.

В бухгалтерии разрешается составление первичной документации на машинных или бумажных носителях. Когда был применен машинный носитель, обязательно должна быть изготовлена копия на бумаге.

Все сведения сдаются в архив только по хронологии. Она комплектуется, потом переплетается и подшивается по папкам. Данная процедура сопровождается выдачей справки. Во время хранения в здании архива, сведения должны обязательно защищаться от несанкционированных внесений исправлений. Осуществление процесса исправления возможно только при подтверждении обоснованности причины. Внесенные исправления подтверждаются подписью должностного человека. Обязательно вносится дата исправления.

Осуществление процесса исправления возможно только при подтверждении обоснованности причины. Внесенные исправления подтверждаются подписью должностного человека. Обязательно вносится дата исправления.

Сроки хранения

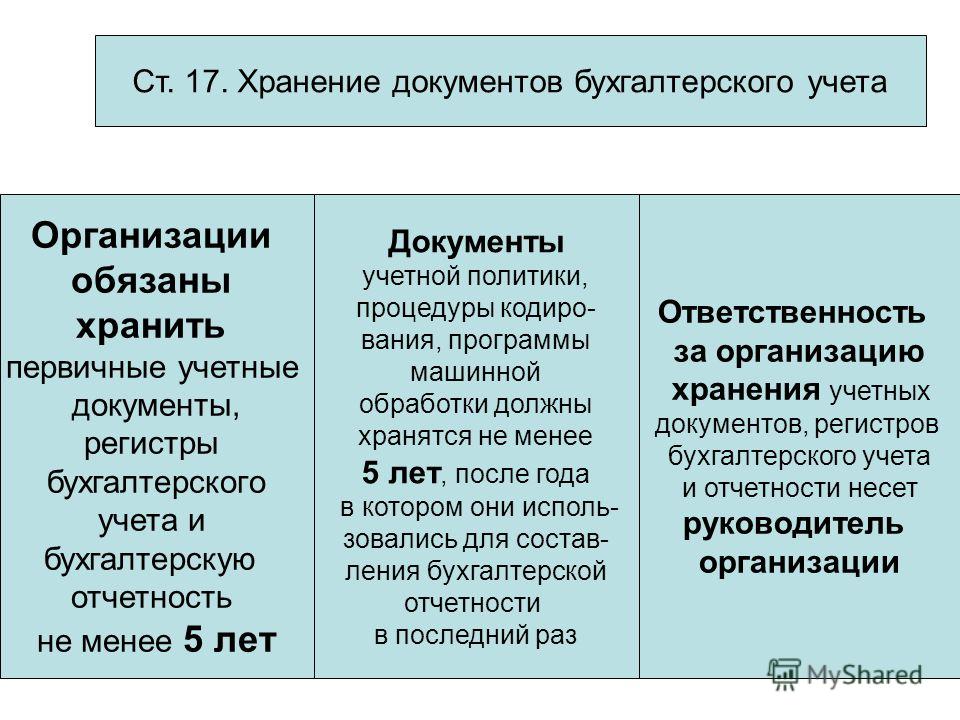

Хранение первичной документации происходит по определенным срокам, которые прописаны в законодательстве РФ. Согласно нему, организация должна сохранять все первичные документы, а также регистры бухгалтерской учета и отчетности на протяжении периода, не меньше 5 лет. При этом сведения, нужные для уплаты и вычисления налогов, должны храниться на протяжении 4 лет. Также документация, подтверждающая убыток, хранится на протяжении всего периода уменьшения у предприятия налогооблагаемой прибыли на сумму убытка, который был получен ранее. Документация, осуществляющая учет кадров, лицевых счетов всех работников, хранится в архиве на протяжении 75 лет.

Необходимо помнить, что срок для хранения начинает начисляться с 1 января года, который следует за годом оформления документации.

В законодательство не прописаны четкие правила, касательно осуществления процедуры восстановления таких документов. Данный аспект важен в ситуации повреждения или потери нужного.

Определенные нормативные акты содержат четкие предписания по срокам хранения бухгалтерской документации первичного назначения. Но поэтапность процедуры, которую следует провести в случае потери не определена. В данной ситуации необходимо приказом назначить комиссию, которая проводит расследование для определения причин повреждения, пропажи, нарушения целостности документа. Возможно подключение к исследованию представителей следственных органов, представителей охраны и пожарной службы. После этого следует проведение восстановительных мероприятий.

Исправление ошибок

Об исправлении ошибок в первичной документации мы говорили вкратце выше. Исправление имеющихся ошибок в документах и учетных регистрах прописано в законодательстве России.

Согласно данным законодательным нормам категорически запрещается внесение любых исправлений в документацию, относящуюся к банковским и кассовым сведениям. В других ситуациях внесение исправлений проводится только тогда, когда имеется договоренность со всеми участниками хозяйственных процедуры. Эта договоренность обязательно засвидетельствована подписями всех участников исправления. Также обязательно указывают дату занесения всех исправлений.

В других ситуациях внесение исправлений проводится только тогда, когда имеется договоренность со всеми участниками хозяйственных процедуры. Эта договоренность обязательно засвидетельствована подписями всех участников исправления. Также обязательно указывают дату занесения всех исправлений.

Помните, что в бухгалтерии реквизит документа, который нужно исправить, следует перечеркивать тонкой и четкой чертой, чтобы осталось ясно видно перечеркнутое первоначальное содержание/значение произведенного исправления. Вблизи реквизита следует сделать пометку «Исправленному верить». После этого исправление необходимо заверить подписью должностного лица, который и осуществил данное исправление. На документе должны быть указаны его инициалы и фамилия.

Знание вышеперечисленных положений поможет правильно и быстро оформить первичную документацию для бухгалтерии.

Видео «Что такое первичные бухгалтерские документы»

Посмотрев запись вы узнаете как подавать первичную документацию в налоговую на территории России.

Несвоевременное получение первичных учетных документов

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, то есть в тот же день, а то и час, когда операция была произведена. Но когда этот документ попадет в бухгалтерию продавца и покупателя – это проблема исполнительской дисциплины. В связи с этим перед бухгалтерией стоит вопрос: имеют ли они право учесть в расходы работы (или услуги), произведенные в одном отчетном периоде, если первичный документ составлен в следующем? То есть что более важно: дата составления первичного документа или период осуществления факта хозяйственной жизни?

Одна из самых больших проблем, которую уже не один десяток лет пытаются решить российские (а до этого советские) бухгалтеры – это своевременное получение первичных учетных документов как от сотрудников своей организации, так и от партнеров. Недавно налоговики выпустили письмо, разъясняя этот вопрос.

Недавно налоговики выпустили письмо, разъясняя этот вопрос.

Почему документы задерживаются

Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом (ч. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», далее – Закон № 402-ФЗ). Не вдаваясь в подробности оформления первичных документов, отметим только, что в число семи их обязательных реквизитов входят «Дата составления документа» и «Содержание факта хозяйственной жизни» (ч. 2 ст. 9 Закона № 402-ФЗ).

Под содержанием факта хозяйственной жизни, по нашему мнению, следует понимать описание (с той или иной степенью подробности) произведенной операции. В том числе может быть указана фактическая дата (период) ее осуществления.

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, то есть в тот же день, а то и час, когда операция была завершена (ч. 3 ст. 9 Закона № 402-ФЗ). В каких-то ситуациях, например при передаче материальных ценностей, это возможно. Продавец передал товар покупателю, а тот сразу же расписался в заранее оформленном документе, где не хватало только его подписи и даты. В этом случае дата составления документа и фактическая дата совершения операции будут совпадать.

Продавец передал товар покупателю, а тот сразу же расписался в заранее оформленном документе, где не хватало только его подписи и даты. В этом случае дата составления документа и фактическая дата совершения операции будут совпадать.

А вот когда этот документ попадет в бухгалтерии продавца и покупателя, это уже вопрос исполнительской дисциплины. Теоретически он должен быть там в тот же день. На практике считается неплохим результатом, когда первичные учетные документы поступают в бухгалтерию в течение недели-двух после окончания отчетного месяца. Ну а о рекордах длительности читатели сами могут немало поведать.

В каких-то других случаях подписание первичного документа требует проверок, согласований, принятия решений, и документ окажется подписанным намного позже, чем имел место быть факт хозяйственной жизни. Примером этого может быть выполнение работ, оказание ряда услуг и т.п.

В частности, при оформлении передачи результата строительно-монтажных работ заказчик и подрядчик до сих пор используют (что, на наш взгляд, вполне оправданно) акт о приемке выполненных работ (форма № КС-2) и справку о стоимости выполненных работ и затрат (форма № КС-3), формы которых были утверждены постановлением Госкомстата России от 11. 11.1999 № 100.

11.1999 № 100.

В акте по форме № КС-2 в шапке документа есть показатели «Дата составления» и «Отчетный период». И вполне допустима ситуация, когда документ составлен после окончания отчетного периода (например, отчетный период – октябрь, а документ составлен в первых числах ноября). Точно такая же ситуация будет и со справкой по форме № КС-3. Отчетный период и дата составления не обязательно будут совпадать. Причем подписаны заказчиком они могут быть значительно позже, как и переданы в бухгалтерии заказчика и подрядчика.

Аналогичная ситуация возникает и при оказании некоторых услуг. Акты о фактически оказанных услугах могут быть подписаны не день в день (либо, если услуги длительные, последним днем отчетного периода), а существенно позже. Хотя в самом акте, подписанном в декабре, будет указано, что данные услуги были оказаны в период, допустим, с 15 октября по 30 ноября текущего года.

Расходы в одном периоде, документы – в другом

Многие годы бухгалтеры решают для себя вопрос, имеют ли они право учесть в расходы работы (или услуги), произведенные в одном отчетном периоде, если первичный документ составлен в следующем. То есть что более важно: дата составления первичного документа или период осуществления факта хозяйственной жизни?

То есть что более важно: дата составления первичного документа или период осуществления факта хозяйственной жизни?

Мы придерживаемся точки зрения, что дата осуществления факта хозяйственной жизни (указанная в документе) превалирует над датой составления документа. Хотя ни из текста Закона № 402-ФЗ, ни из текста ранее действовавшего Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» такой однозначный вывод сделать нельзя.

Однако эту позицию поддержала ФНС России. В письме от 02.07.2015 № ГД-4-3/11546@ «О признании даты осуществления расходов для целей налогообложения прибыли организаций» налоговое ведомство вполне логично приходит к выводу, что расходы признаются в том отчетном (налоговом) периоде, в котором они возникают исходя из условий сделки.

Далее в письме сказано, что при длительном или многократном выполнении работ (оказании услуг) заказчик имеет право признать их расходами того отчетного (налогового) периода, в котором они фактически были выполнены (оказаны). Тот факт, что первичный документ был составлен в следующем отчетном (налоговом) периоде, не противоречит действующему налоговому законодательству.

Тот факт, что первичный документ был составлен в следующем отчетном (налоговом) периоде, не противоречит действующему налоговому законодательству.

Таким образом, при отражении в учете какой-то операции (факта хозяйственной жизни) в первую очередь следует принять во внимание фактическую дату ее совершения, и уже во вторую – дату первичного документа, которым сей факт подтвержден. Этот же принцип, по нашему мнению, можно, а точнее, следует применять и в бухгалтерском учете.

А что делать, когда акт или счет за прошлый год придет не только в январе – начале февраля, но и в марте-апреле, а то и в мае? Любой бухгалтер может рассказать немало историй о том, как господа менеджеры месяцами хранят у себя документы, наивно не догадываясь, что их нужно срочно сдать в бухгалтерию либо предъявить контрагенту.

Но здесь, по нашему мнению, следует воспользоваться тем же алгоритмом, который требует применять Минфин России при исправлении ошибок, выявленных до даты подписания отчетности (п. 6 Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010), утвержденного приказом Минфина России от 28.06.2010 № 63н, далее – ПБУ 22/2010).

Связанный материал

Порядок исправления ошибок в бухгалтерской и налоговой отчетности

№ 07 / 2014

См. статью «Порядок исправления ошибок в бухгалтерской и налоговой отчетности»

То есть документы, пришедшие до фактической сдачи декларации по налогу на прибыль и бухгалтерской отчетности, отражаем как расходы декабря. Причем как в регистрах бухгалтерского учета, так и для целей налогообложения прибыли.

Если документы пришли уже после того, как декларация и бухгалтерская отчетность были сданы, то мы имеем право их отразить уже текущим годом, но не в корреспонденции со счетами затрат, а как прочие (внереализационные в налоговом учете) расходы, то есть в корреспонденции со счетом 91.

Связанный материал

Повторные выездные проверки по «уточненкам»

№ 07 / 2013

См. статью «Повторные выездные проверки по “уточненкам”»

При этом подавать уточненную декларацию организация не обязана.

В случае позднего поступления документа за прошлый год можно долго рассуждать, как трактовать эту ситуацию. Например, признать ее информацией, которая не была доступна организации на момент отражения (неотражения) таких фактов хозяйственной деятельности. То есть это будет не ошибка, а расходы прошлых лет, выявленные в отчетном году (п. 3 ПБУ 22/2010). Тогда в аналитике к счету 91 (субсчет «Прочие расходы») отражаем эти суммы именно как «Расходы прошлых лет, выявленные в отчетном году».

В декларации по налогу на прибыль за I квартал (а то и полугодие, смотря насколько поздно пришел документ) эта сумма подлежит отражению по строке 301 «Убытки прошлых налоговых периодов, выявленные в текущем отчетном (налоговом) периоде» приложения № 2 к листу 02. Соответственно она будет включена и в строку 030 «Внереализационные расходы» листа 02. Это в том случае, если документ поступил с опозданием не по вине сотрудников собственной организации.

Соответственно она будет включена и в строку 030 «Внереализационные расходы» листа 02. Это в том случае, если документ поступил с опозданием не по вине сотрудников собственной организации.

Если же невооруженным глазом будет виден промах собственных сотрудников (забыли вовремя связаться; взяли вовремя, но потеряли, и только сейчас нашли; не знали, что это в бухгалтерию надо отдать и т.п.), то налицо будут недобросовестные действия должностных лиц (п. 3 ПБУ 22/2010), то есть ошибка.

Маловероятно, что она будет признана существенной, так что никакого ретроспективного пересчета форм бухгалтерской отчетности производить не потребуется.

В регистрах бухгалтерского учета будет использован тот же счет 91 (субсчет «Прочие расходы»), но в аналитике к нему, по всей видимости, необходимо будет указать «Исправление ошибок прошлых лет».

В декларации по налогу на прибыль с 2015 года именно для исправления таких ошибок прошлых лет (не принятых своевременно расходов) в приложении № 2 к листу 02 введена строка 400 «Корректировка налоговой базы на выявленные ошибки (искажения), относящиеся к прошлым налоговым периодам, приведшие к излишней уплате налога» с разбивкой за три предшествующих года (по строкам 401, 402, 403).

Налог на добавленную стоимость, предъявленный контрагентами, принимается к вычету в порядке, установленном п. 1.1 ст. 172 НК РФ. Но при этом следует учесть период поступления передаточных документов и счетов-фактур.

Допустим, акт на услуги прошлого года, но датированный январем, равно как и счет-фактура, поступили в организацию до срока, установленного для сдачи декларации по НДС за IV квартал (то есть до 25 января).

Организация имеет право (но не обязана) отразить этот счет-фактуру в книге покупок за IV квартал истекшего года и принять его к вычету в том же периоде (абз. 2 п. 1.1 ст. 172 НК РФ).

Если документы поступили позже, то право выбора также остается. Можно принять этот НДС к вычету в I квартале текущего года (или позже, в течение трех лет) либо подать уточненную декларацию за IV квартал.

И обращаем внимание, что затраты могут быть приняты к учету и признаны расходами раньше, чем принят к вычету налог на добавленную стоимость, предъявленный по ним.

Связанный материал

НДС к вычету: новые проблемы

№ 06 / 2015

См. статью «НДС к вычету: новые проблемы»

Обратная ситуация, при которой НДС принимается к вычету раньше, чем затраты, прямо запрещена действующим законодательством (п. 1 ст. 172 НК РФ).

первоисточников на протяжении всей истории — Бесплатная библиотека Еноха Пратта

Что такое первоисточники?

Изучение того, как жили люди, может дать вам более глубокое понимание периода времени. Где они жили и какую одежду носили? Какая еда им нравилась и чем они развлекались? Какие школы они посещали? Как они зарабатывали на жизнь? Ответы на эти вопросы многое расскажут нам о цивилизации.

1909 г. Фотография детей за работой, сделанная Льюисом Хайном, на сайте EyeWitnesstoHistory.com

Один из лучших способов узнать историческое место и время — это прочитать рассказы людей, живших в то время. Некоторыми примерами первоисточников являются автобиографии и мемуары, письма и корреспонденция, оригинальные документы, такие как записи актов гражданского состояния, фотографии и записи, отчеты организации, газетные или журнальные статьи, журналы и дневники, речи и артефакты.

Некоторыми примерами первоисточников являются автобиографии и мемуары, письма и корреспонденция, оригинальные документы, такие как записи актов гражданского состояния, фотографии и записи, отчеты организации, газетные или журнальные статьи, журналы и дневники, речи и артефакты.

Определение первоисточников не всегда однозначно. В то время как некоторые исследователи считают, что когда и почему документ был создан, определяется его право на использование в качестве первоисточника, другие считают, что способ использования документа определяет, является ли он первоисточником.

Первоисточники в библиотеке Пратта относятся к сообщениям из первых рук или свидетельствам о событии или теме, используют слова свидетеля или первоначального регистратора события, также отражают точку зрения наблюдателя и могут использоваться для создания вторичный источник. Коллекция библиотеки Пратта содержит первоисточники, связанные с важными историческими событиями и людьми.

Поиск первоисточника

Просмотрите ссылки ниже, чтобы изучить первоисточники по различным историческим периодам и регионам.

Древняя история

- BBC Ancient History: этот ресурс, предназначенный для учащихся в возрасте от 5 до 14 лет, охватывает, среди прочих, греков, римлян, викингов и англосаксов.

- Очевидцы истории: на этом отмеченном наградами веб-сайте представлены рассказы очевидцев о значительных исторических событиях с древних времен до наших дней, а также фотографии, звукозаписи и видеоклипы.

- Интернет-справочник по древней истории. Созданный профессором Полом Халсоллом из Фордемского университета, справочник включает первоисточники из Древнего Египта, Месопотамии, Греции, Рима, Израиля, Персии и эллинистического мира. На сайте также есть полезный раздел о происхождении человека.

- Справочник по современной истории в Интернете: Созданный для студентов и преподавателей, Справочник по современной истории в Интернете представляет собой обширный сайт, посвященный истории современного мира с особым акцентом на Европу.

Включены первоисточники, карты, междисциплинарные темы, изображения и мультимедийные источники, включая музыку. Сайт размещен Фордхэмским университетом.

Включены первоисточники, карты, междисциплинарные темы, изображения и мультимедийные источники, включая музыку. Сайт размещен Фордхэмским университетом. - Odyssey Online: используя произведения искусства из Музея Майкла Карлоса Университета Эмори и Мемориальной художественной галереи Университета Рочестера, Odyssey Online предлагает интерактивное путешествие по древней Америке, Египту, Греции, Риму, Ближнему Востоку и субмаринам. -Сахарская Африка в 19-20 веках.

Африка

- Древний Египет – Британский музей: очень информативный взгляд Британского музея на цивилизацию древнего Египта сосредоточен на повседневной жизни, богах и богинях, мумификации, пирамидах, времени, ремеслах и письменности.

- Древняя история: египтяне (BBC): Этот ресурс, созданный BBC, посвящен различным аспектам повседневной жизни, включая религиозные верования, роль и статус женщин, строительство пирамид и мумификацию.

- Древний Китай – Британский музей: веб-ресурс Британского музея посвящен ремеслам и ремеслам, гробницам и предкам, географии и письменности.

- Древняя Индия — Британский музей. Этот веб-ресурс использует анимацию, трехмерные модели и артефакты из коллекций Британского музея, чтобы дать учащимся представление о культуре, истории и религии древней Индии.

- Месопотамия — Британский музей. Веб-ресурс Британского музея, использующий экспонаты из своих обширных коллекций, посвящен цивилизациям Шумера, Ассирии и Вавилона.

Европа

- Древнегреческий мир (Пенсильванский университет): рассматривает несколько аспектов повседневной жизни древнегреческого мира, включая образование, домашнюю обстановку, попойки, охоту, женскую жизнь и войны.

- Древняя история: римляне (BBC): статьи о еде, гладиаторах, религии, рабстве и социальной иерархии в Древнем Риме.

- Справочник по средневековью в Интернете: Справочник по средневековью в Интернете, разработанный Центром средневековых исследований Фордемского университета, представляет собой обширный и красочный ресурс, посвященный всем аспектам средневековой жизни и культуры. Карты, полные текстовые документы, вторичные источники и многочисленные ссылки включены.

- Жизнь в елизаветинской Англии: сборник общеизвестных сведений, 1558–1603 гг.: независимо от того, являетесь ли вы актером, исследователем или реконструктором, вы найдете на этом сайте отличный источник информации по таким темам, как дети, образование, мода, еда, игры, язык, деньги, занятия и религия в елизаветинские времена.

- Викинги (BBC): Вот отличное введение в викингов, предлагающее информацию о верованиях викингов, повседневной жизни, торговле, путешествиях и исследованиях. Этот сайт также включает полезную временную шкалу.

Северная и Южная Америка

- Африканцы в Америке: условия довоенного рабства, 1830–1860 гг.

: Эта статья, подготовленная под эгидой телекомпании PBS «Африканцы в Америке», описывает условия жизни рабов в первой половине XIX в.век.

: Эта статья, подготовленная под эгидой телекомпании PBS «Африканцы в Америке», описывает условия жизни рабов в первой половине XIX в.век. - Библиотека американских колонистов: первичные исходные документы, относящиеся к ранней истории Америки: обширное собрание текстов, начиная от классических философов и работ эпохи Возрождения и заканчивая письмами поселенцев, колониальными документами и сочинениями выдающихся личностей, таких как Сэмюэл Адамс и Бенджамин Франклин: сокровищница первоисточников.

- Память Америки: Исторические коллекции для Национальной цифровой библиотеки: Проект «Американская память» Библиотеки Конгресса включает более 60 коллекций основных ресурсов, включая книги, репортажи, карты, кинофильмы, рукописи, брошюры, фотографии, ноты и другие материалы. . Диапазон тем огромен: перспективы афроамериканцев, бейсбольные карточки, фотографии Гражданской войны, история коренных американцев, испано-американская война в кино, голоса из пыльной чаши и рукописи WPA.

- Городская жизнь в конце 19 века. Этот ресурс из Библиотеки Конгресса исследует жизнь в период подъема индустриальной Америки.

- Документирование американского Юга: основные ресурсы для изучения истории, литературы и культуры Юга Тексты, спонсируемые университетскими библиотеками Университета Северной Каролины в Чапел-Хилл, в основном взяты из его коллекций. Сайт предоставляет доступ к тщательно проверенным оцифрованным книгам и рукописям по истории, литературе и культуре Юга от колониальной эпохи до начала 20 века. В настоящее время доступны пять основных тематических групп: рассказы от первого лица, библиотека южной литературы, рассказы о североамериканских рабах, южный тыл (1861–1865) и церковь в южном черном сообществе.

- Как жили солдаты Гражданской войны: Вы когда-нибудь задумывались, какой была повседневная жизнь солдат Союза и Конфедерации? Этот ресурс использует учетные записи от первого лица для изучения различных аспектов повседневной жизни, включая одежду, еду, походы и религию.

- Жизнь в 13 американских колониях. В этом разделе веб-сайта «Обществознание для детей» представлена полезная информация для младших школьников по таким темам, как сельское хозяйство, образование, питание и религия.

- Многоквартирный музей Нижнего Ист-Сайда: Городская бревенчатая хижина и раскопки. Нажмите на комнаты в Городской бревенчатой хижине и узнайте о жизни семей иммигрантов, живших в Нижнем Ист-Сайде Нью-Йорка в период между 1870 и 1915 годами. обои и нажимайте на половицы, чтобы обнаружить артефакты повседневной жизни, оставленные этими семьями.

- Факты о коренных американцах для детей. Этот выдающийся ресурс, созданный некоммерческой организацией Native Languages of the Americas, обеспечивает быстрый доступ к информации о конкретных группах коренных американцев, начиная от абенаки и заканчивая юроками. Особо следует отметить раздел, демонстрирующий 10 различных стилей жилья коренных американцев.

- Коренные американцы — повседневная жизнь в старые времена: еще один веб-сайт из серии учителей Дона Донна, предназначенный для младших школьников, предлагает информацию о повседневной жизни таких коренных американцев, как апачи, чероки, ирокезы, навахо, пуэбло и сиу.

- Сельская жизнь в конце 19 века: с использованием выдержек из первоисточников в этом разделе ресурса Learning Page Библиотеки Конгресса представлены ноты, домашние средства, фотографии и личные отчеты в попытке понять реалии американской сельской жизни во время этот период.

- Южный тыл: Южный тыл, 1861-1865, документирует жизнь Юга во время Гражданской войны, особенно неудачную попытку создать жизнеспособное национальное государство, о чем свидетельствуют как частная, так и общественная жизнь. Этот ресурс содержит более четырехсот оцифрованных и закодированных современных печатных работ и рукописей, сопровождаемых множеством изображений валюты, рукописных писем, карт, плакатов, титульных листов, иллюстраций и фотографий. Southern Homefront является частью уважаемого проекта Университета Северной Каролины по документированию американских южных коллекций.

- Голоса времен рабства: Бывшие рабы рассказывают свои истории: Почти семь часов необычных записей интервью с бывшими рабами, сделанных между 1932 и 1975 годами, можно прослушать в Библиотеке Конгресса.

Двадцать три человека рассказали свои истории не только о рабстве, но и о жизни афроамериканцев, родившихся между 1823 и началом 1860-х годов.

Двадцать три человека рассказали свои истории не только о рабстве, но и о жизни афроамериканцев, родившихся между 1823 и началом 1860-х годов. - Voices from the Dust Bowl: Часть американского проекта памяти Библиотеки Конгресса, Voices «представляет собой онлайн-презентацию многоформатной этнографической полевой коллекции, документирующей повседневную жизнь жителей трудовых лагерей мигрантов Управления безопасности ферм (FSA) в центральных Калифорния в 1940 и 1941. Эта коллекция состоит из аудиозаписей, фотографий, рукописных материалов, публикаций и однодневок». — Intro.

Библиотека колледжа Итака

В этом руководстве

- Первичные и вторичные источники

- Серийный номер

- Книги

- Визуальные и аудиоматериалы

- Архивные материалы

- Правительственные документы

- Третичные источники

- Примеры

Первичные и вторичные источники

Для некоторых исследовательских проектов вам может потребоваться использование первоисточников. Как вы можете их идентифицировать?

Как вы можете их идентифицировать?

Первичные источники

Первичный источник предоставляет прямые или непосредственные свидетельства о событии, объекте, человеке или произведении искусства. Первичные источники включают исторические и юридические документы, свидетельства очевидцев, результаты экспериментов, статистические данные, творческие записи, аудио- и видеозаписи, выступления и предметы искусства. Интервью, опросы, полевые исследования и общение в Интернете по электронной почте, блогам, рассылкам и группам новостей также являются основными источниками. В естественных и социальных науках первоисточниками часто являются эмпирические исследования — исследования, в которых был проведен эксперимент или проведено прямое наблюдение. Результаты эмпирических исследований обычно можно найти в научных статьях или докладах, представленных на конференциях.

Вторичные источники

Вторичные источники описывают, обсуждают, интерпретируют, комментируют, анализируют, оценивают, обобщают и обрабатывают первоисточники. Вторичными исходными материалами могут быть статьи в газетах или популярных журналах, обзоры книг или фильмов, а также статьи из научных журналов, в которых обсуждаются или оцениваются чужие оригинальные исследования.

Вторичными исходными материалами могут быть статьи в газетах или популярных журналах, обзоры книг или фильмов, а также статьи из научных журналов, в которых обсуждаются или оцениваются чужие оригинальные исследования.

Сериалы

Журналы, журналы и газеты представляют собой периодические издания, издаваемые на постоянной основе.

Многие научные журналы по естествознанию и общественным наукам включают статьи из первоисточников, в которых авторы сообщают о проведенных ими исследованиях. Следовательно, в этих статьях может использоваться первое лицо («Мы наблюдали…»). Эти статьи обычно имеют стандартный формат с такими разделами, как «Методы», «Результаты» и «Заключение».

В гуманитарных науках возраст является важным фактором при определении того, является ли статья первичным или вторичным источником. Недавно опубликованная журнальная или газетная статья о деле Брауна против Совета по образованию Верховного суда будет рассматриваться как вторичный источник, поскольку автор интерпретирует историческое событие. Статья по делу, опубликованная в 1955 можно рассматривать как первоисточник, который показывает, как авторы интерпретировали решение сразу после его вынесения.

Статья по делу, опубликованная в 1955 можно рассматривать как первоисточник, который показывает, как авторы интерпретировали решение сразу после его вынесения.

Сериалы могут также включать рецензии на книги, редакционные статьи и обзорные статьи. Обзорные статьи обобщают исследования по определенной теме, но не содержат каких-либо новых результатов; поэтому они считаются вторичными источниками. Однако их библиографии можно использовать для определения первоисточников.

Книги

Большинство книг являются вторичными источниками, авторы которых ссылаются на первоисточники и добавляют собственный анализ. Линкольн в Геттисберге: Слова, которые изменили Америку Гэри Уиллса о Геттисбергском обращении Авраама Линкольна. Если вы исследуете Авраама Линкольна, эта книга будет второстепенным источником, потому что Уиллс предлагает свои взгляды на Линкольна и Геттисбергскую речь.

Книги также могут выступать в качестве первоисточников. Например, письма, речи или автобиография Авраама Линкольна могут быть первоисточниками. Чтобы найти первоисточники в библиотеке, выполните поиск по ключевым словам и включите в поиск «источники». Результаты поиска по словам «Авраам Линкольн» и «источники» будут включать Гражданская война: первый год, рассказанный теми, кто его пережил, книга, содержащая письма, написанные Авраамом Линкольном.

Чтобы найти первоисточники в библиотеке, выполните поиск по ключевым словам и включите в поиск «источники». Результаты поиска по словам «Авраам Линкольн» и «источники» будут включать Гражданская война: первый год, рассказанный теми, кто его пережил, книга, содержащая письма, написанные Авраамом Линкольном.

Визуальные и звуковые материалы

Визуальные материалы, такие как карты, фотографии, гравюры, графика и оригинальные формы искусства, могут дать представление о том, как люди видели или воспринимались миром, в котором они существовали.

Фильмы, видео, телепрограммы и цифровые записи могут быть первичными источниками. Документальные фильмы, художественные фильмы и телевизионные новости могут дать представление о фантазиях, предубеждениях, политических взглядах и материальной культуре того времени, в которое они были созданы. Записи радиопередач, устные рассказы и записанная музыка определенной эпохи также могут служить первоисточником.

Архивный материал

Рукописи и архивы являются первичными источниками, включая деловую и личную переписку, дневники и журналы, юридические и финансовые документы, фотографии, карты, архитектурные чертежи, объекты, устные рассказы, компьютерные записи, видео- и аудиокассеты.

Об авторе