Что такое первичные документы в бухгалтерии: Первичные документы бухгалтерского учета — перечень – Первичные документы бухгалтерского учета: перечень

Что такое первичные документы в бухгалтерском учете — виды и перечень «первички»

Первичные документы бухгалтерского отчета – важнейшее звено в документообороте любой компании. Без них не получится не только правильно посчитать все приходы-расходы и поступления, но и правильно посчитать (а тем более – подтвердить налоговой) отчисления в налоговую инспекцию. Какой бывает «первичка» и какие требования к ней предъявляются? Давайте разбираться.

Содержание статьи

Что такое первичные документы бухгалтерского учета

Необходимо разобраться, что вообще понимают под этим определением. Итак, первичные документы бухгалтерского учёта – это подтверждение проведенных хозяйственных сделок на предприятии, принесших какой-либо экономический эффект. Это подтверждающий документ – например, какая-нибудь накладная.

Эти документы важны не только для учета в сфере бухгалтерии. Они необходимы для соблюдения налогового законодательства и подтверждения всех проводимых операций. С помощью первичных документов можно определить объем обязательств компании перед государством. Налоговая будет требовать эти справки, чтобы проверить правильность подсчетов.

Первичные документы должны оформляться непосредственно в момент проведения операции, либо же сразу после ее окончания. Но последнее – только в том случае, если нет возможности заниматься оформлением документов в процессе.

И стоит помнить, что такие оттягивания очень не рекомендуются и позволяются только в исключительных ситуациях.

Что такое «первичка»

Таким типом документов называются те, которые подтверждают уже осуществленные действия хозяйственного характера. Например, покупку нового токарного станка. Без первичной документации, способной подтвердить то или иное действие, невозможно занести расход/доход или поступление чего-либо в книгу учета.

Первичные документы могут быть и электронными, и бумажными – разницы нет. Единственная особенность такого электронного документооборота: для подтверждения необходима электронная подпись. Впрочем, некоторые предприятия могут ограничивать использование цифровых возможностей. По условию договора или в некоторых случаях, регулируемых законом, можно требовать предоставления только бумажной «первички».

В первичном документе бухгалтерского учета обязательно должна быть вся необходимая информация для учета хозяйственной деятельности. В противном случае могут возникнуть проблемы, связанные с налоговой. Если не получится подтвердить какой-либо расход или доход – сумма вычетов может увеличиться.

Такой документ – доказательство того факта, что в хозяйстве организации было совершено какое-либо действие, повлиявшее на экономическое состояние.

Перечень документов бухгалтерского учета

Интересно, что законодательством не регламентируются конкретные документы, поэтому можно выбирать из множества приемлемых вариантов. Это позволит отрегулировать удобство ведения отчетности. Но какая «первичка» вообще бывает?

- Договор. Содержит конкретные условия хозяйственной сделки. В нем перечислены все финансовые нюансы и ответственность всех задействованных сторон за выполнение.

- Товарная накладная. Перечисление всех оказанных услуг или передаваемых товаров. Сохраняется у каждого участника сделки – нужно будет сделать копии.

- Акт приема-передачи. Подтверждает, что услуга была выполнена в полном объеме, а ее качество удовлетворяет оговоренному. Этот акт подтверждает прием выполненной работы и, соответственно, полное одобрение заказчика.

- Акт приема-передачи № ОС-1. В отличие от предыдущего документа, используется в фиксации мероприятий с вводом-выводом основных средств.

- Счет. Подтверждение готовности оплатить товар или услугу. В счете могут быть перечислены дополнительные условия и прайс на предоставляемые услуги. Также этот документ позволяет вернуть деньги.

- Расчетная ведомость. Используется при решении хозяйственных задач, связанных с персоналом. То есть в этих ведомостях учитываются все ситуации по оплате труда. В расчетную ведомость необходимо включать не только, собственно, зарплату. Но и все премии, сверхурочные, стимулирующие и прочие денежные «вливания» в работника.

- Кассовые документы. Необходимы для учета финансовых сделок по реализации товара или услуги. В эту категорию входит не только кассовая книга, но и ордеры прихода-расхода.

Естественно, все эти документы оформляются по-разному в зависимости от установленных правил и порядков. Основные правила определены, и их необходимо придерживаться при создании первички.

Классификация документов «первички»

Существует несколько способов разделения бухгалтерской документации по категориям. Это заметно упрощает определение и непосредственно документооборот Группировка происходит по определенным принципам и особенностям.

Итак, первичные документы подразделяются:

- По назначению. Выделяются распорядительные – доверенности и платежные поручения; исполнительные/оправдательные – платежные ведомости и акты выполненных работ; документы бухгалтерского оформления – ведомости, расчеты и справки; комбинированные – кассовые ордеры, авансовые отчеты и требования; и бланки строгой отчетности – абонементы, квитанционные книжки и так далее.

- По объему содержания данных. Включены собственно первичные документы – кассовые ордеры и чеки; и сводные первичные документы – кассовые отчеты за определенный период и ведомости.

- По способу отражения хозяйственных операций. Выделяются разовые – кассовые отчеты; и накопительные – ведомости и лимитно-заборные карты.

- По месту составления. Разделены на внутренние (все, оформляемые организацией) и внешние (полученные от поставщиков, аутсорсеров и так далее).

Эта исчерпывающая классификация отражает практически все первичные документы, с которыми может столкнуться бухгалтерия при оформлении отчетности.

Учетные регистры для первички

Каждый поступивший в бухгалтерию первичный документ должен быть поставлен на учет. Поэтому существуют специальные учетные регистры. Это специальные счетные таблицы, сделанные по определенной форме. Они необходимы, чтобы собрать информацию о хозяйственных операциях на счетах и не запутаться в куче справок, накладных и так далее.

Учетные регистры бывают разные. Как правило, их подразделяют на следующие категории:

- По назначению. Сюда входят хронологические (записываются документы по мере их появления), систематические (первичка записывается с учетом ее группировочных признаков). Комбинация этих двух типов называется синхронистическими регистрами – в идеале именно их и должна делать бухгалтерия.

- По обобщению данных. В эту категорию попадают интегрированные (от частного к общему) и дифференцированные (от общего к частному) регистры.

- По внешнему виду. Все очень просто – разделяются по физической форме регистра. Он может быть в виде карточки, книжки, электронного носителя и так далее.

Правильное ведение учетных регистров заметно упростит задачу и предохранит от множества проблем.

Требования к первичной документации

Поскольку первичка является важной частью бухгалтерского документооборота, необходимо внимательнейшим образом относиться к ее ведению и заполнению. Существуют определенные требования, нормы и стандарты, которых придется придерживаться.

Что должно быть в первичке

Первичные бухгалтерские документы должны создаваться по определенным стандартам, чтобы налоговая без проблем приняла их, и в дальнейшем ни у кого не возникало проблем. Поэтому в первичке обязательно нужно указать следующую информацию:

- Название конкретного документа.

- Дата составления.

- Название субъекта, который (или от имени которого) проводится то или иное действие.

- В чем суть хозяйственной операции.

- Измерители хозяйственной операции. Бывают денежные либо натуральные. Если натуральные – надо указать, чем измеряется.

- Лица, ответственные за правильное проведение операции и подготовку документов по ней. Обязательно указывать должности.

- Подписи фигурантов, их ФИО и другой информации, которая поможет идентифицировать их.

Наличие всех этих данных необходимо не только для подтверждения, что операция действительно проводилась. Информация, указанная в документе, позволит в случае необходимости сверить все показатели, обратиться к действующим лицам и уточнить некоторые моменты.

Правила оформления первичной документации

Важно помнить, что при создании подобных документов недостаточно просто учесть данные, которые она должна нести. Нормами установлены определенные правила ведения и создания таких бумаг. Если они будут нарушены, или у налоговых инспекторов возникнут сомнения – придется не просто переделать документ, но и заплатить крупный штраф. Особенно если нарушение – не первое.

Итак, каких рекомендаций необходимо придерживаться, чтобы не вызвать гнев налоговой:

- Писать строго без ошибок (в том числе и пунктуационных) и помарок. Не допускать опечатки в электронных документах.

- Использовать можно любые ручки. Но желательно подобрать такие, которые не будут мазать при написании – это разведет грязь на бумаге, что недопустимо.

- Составлять документы нужно уже в случае предположений, что какая-то хозяйственная операция будет произведена. В крайнем случае (что очень не рекомендуется) можно составить и оформить первичку сразу после операции.

- Абсолютно все расчетные данные, представленные в цифровой форме, необходимо дублировать прописью.

- Если каких-то данных для заполнения реквизитов в бланке первички нет, необходимо поставить там прочерк. Пустые строки оставлять категорически запрещено.

Важно помнить, что чем ответственней бухгалтер будет относиться к заполнению первичных документов, тем меньше в будущем у организации будет проблем.

Что делать, если ошибка уже допущена?

В ситуации, когда необходимо подправить тот или иной первичный документ, необходимо знать, что можно и нельзя делать. Итак, при исправлении ошибок можно:

- Зачеркнуть неверные данные и указать правильные рядом. Обязательно поставить подпись человека, который поправил информацию, а также указание «Исправленному верить» и конкретная дата, когда была внесена правка.

- Сделать дополнительные записи. Применяется, если суммарные значения сделок были оформлены, но в результате оказались несколько выше. В таком случае необходимо остатки записать в новый документ и учесть их в текущем либо следующем отчетном периоде.

- Провести сторнирование. То есть исправить запись с применением отрицательных значений: прописать неверные данные красной пастой, после чего указать рядом правильные.

Ни в коем случае не используйте корректор! Он запрещен, и за его применение налоговая будет жестко наказывать нарушителя.

Также недопустимы заметные исправления, «грязь» и мажущие ручки. Вся документация должна быть оформлена предельно аккуратно.

Длительность хранения первички

Согласно статье 29 402-ФЗ, все необходимые документы должны храниться у экономического субъекта. Он обязан обеспечивать их сохранность в течение минимум пяти лет после окончания отчетного года. Это же подтверждается приказом Минкультуры РФ №558 (от 25.08.2010).

Налоговые инспекторы могут в любой момент запросить документы за указанный период. И организация будет обязана их предоставить. Кроме того, можно хранить документацию и дольше – в случае определенных обстоятельств она станет хорошим доказательством в суде.

редактура, графическое и текстовое оформление: Мацун Артём

Первичный документ — Википедия

Материал из Википедии — свободной энциклопедии

Первичные документы (первичные учётные документы, первичные бухгалтерские документы) — бумажные или электронные[1] документы, свидетельствующие о каких-либо деловых[2] или финансовых транзакциях,[3] то есть значимые бухгалтерские документы, используемые для подготовки, проверки и аудита финансовой отчётности организации. Включают в себя документы, подтверждающие право собственности организации на активы и размер обязательств, а также для доказательства денежных и неденежных операций.

Ряд экономистов определяют первичный учётный документ как письменное свидетельство о совершении определённой хозяйственной операции, имеющей юридическую силу и не требующей дальнейших пояснений и детализации[4].

Первичный документ — это бумажный след,[3] следствием которого стала необходимость совершить анализ и учёт какой-то операции.[2] Существует мнение что без первичной документации не существует транзакции.[5][6]

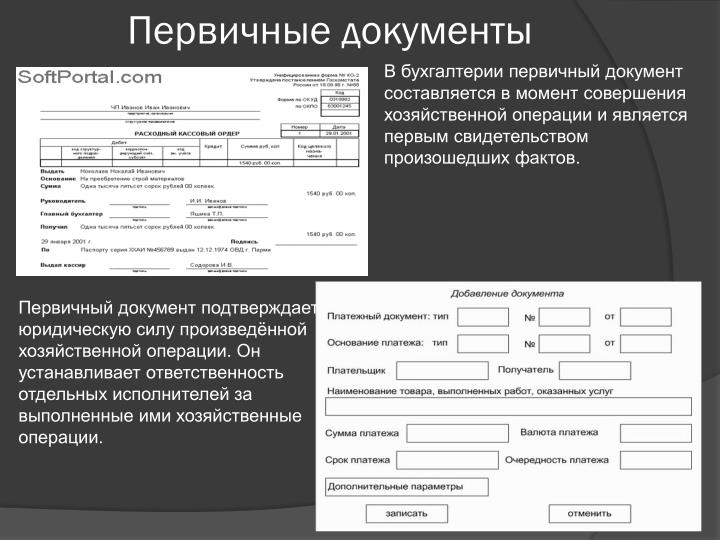

В бухгалтерию первичный документ сдается или там же составляется в момент совершения хозяйственной операции или, если это не представляется возможным, — непосредственно после его окончания и является первым свидетельством произошедших фактов. Первичный документ подтверждает юридическую силу произведённой хозяйственной операции. Он устанавливает ответственность отдельных исполнителей за выполненные ими хозяйственные операции.

В США[править | править код]

К первичным документам могут относиться чек,[3]банковская выписка[источник не указан 35 дней], договор, квитанция (в т.ч ваучер[7]), кассовый ордер, накладная, счёт-фактура, счёт на оплату, справка, акт, карточка учёта рабочего времени[8] и т. п.

IRS рекомендует хранить первичную документацию от трёх лет и выше.[9]

В Российской Федерации[править | править код]

В Налоговом кодексе РФ понятия «первичный документ» и «счёт-фактура» приводятся через запятую. Вопрос об отнесении счёта-фактуры к первичным документам является дискуссионным. Счёт-фактура сам по себе не обозначает какую-либо хозяйственную операцию, он является лишь приложением к собственно первичному документу (накладной, акту). Наличие счёта-фактуры необходимо для получения вычета по НДС, но получение вычета по одному лишь счёту-фактуре в отсутствие акта или накладной будет являться неправомерным (из этого правила имеются исключения).

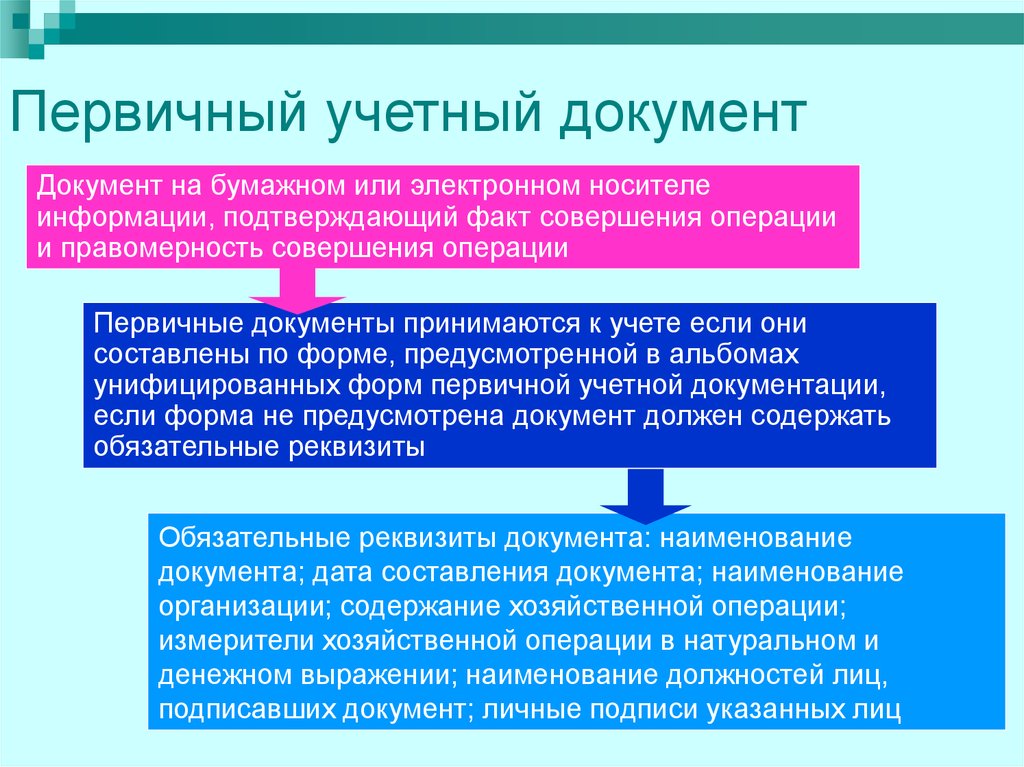

Согласно Федеральному закону «О бухгалтерском учёте» обязательными реквизитами первичного учётного документа являются:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание хозяйственной операции;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- перечень ответственных должностных лиц;

- личные подписи ответственных должностных лиц.

Для большинства первичных документов введены унифицированные формы, например, для документов по учёту основных средств, труда, торговых операций, денежных расчётов. Если официальная форма документа не введена, то организация сама разрабатывает его форму[10].

- ↑ Booysen, S. Accounting Source Documents (англ.). Beginner-Bookkeeping.Com (2011). Дата обращения 18 февраля 2020.

- ↑ 1 2 James Heintz, Robert Parry. College Accounting, Chapters 1-27. — Cengage Learning, 2007. — С. 91. — 1168 с. — ISBN 0324376162. — ISBN 9780324376166.

- ↑ 1 2 3 ROSEMARY CARLSON. Source Document Role in an Accounting Transaction (англ.) (8 December 2019). Дата обращения 18 февраля 2020.

- ↑ Сироткин С.А. Бухгалтерский учет и анализ / Сироткин С.А., Кельчевская Н.Р.. — М.: ИНФРА-М, 2019. — С. 24. — 355 с. — ISBN 978-5-16-013703-2.

- ↑ T C Bisschoff, Raj Mestry, Bisshoff. Financial School Management Explained (англ.). — Pearson South Africa, 2003. — P. 83. — 194 p. — ISBN 1868912418. — ISBN 9781868912414.

- ↑ Claudia Bienias Gilbertson, Mark W. Lehman, Debra Gentene. Century 21 Accounting: Multicolumn Journal, Introductory Course, Chapters 1-17. — Cengage Learning, 2013. — С. 59. — 640 с. — ISBN 1285700953. — ISBN 9781285700953.

- ↑ Fundamentals of Accounting and Financial Analysis (For U.P.T.U.) (англ.). — Pearson Education India. — ISBN 8131702022. — ISBN 9788131702024.

- ↑ Leanne Armstrong. Source Documents: What They Are and Why Your Bookkeeper Needs Them (англ.).

- ↑ How long should I keep records? (англ.). irs.gov.

- ↑ Особенности заполнения первичной документации (неопр.). Дата обращения 26 мая 2011.

Ведение первичного бухгалтерского учета: виды учетных документов

Ведение первичного бухгалтерского учета: виды учетных документов

Вопросы, рассмотренные в материале:

- Что такое первичный бухгалтерский учет

- Что такое первичная бухгалтерская документация

- Какие бывают первичные бухгалтерские документы

- Как ведется первичный бухгалтерский учет

Деятельность любого предприятия, независимо от его организационной формы и сферы деятельности, всегда сопровождается ведением бухгалтерского учета. Ведение учета – это сложный и непрерывный процесс, основанный на анализе первичной документации. От того, насколько правильно и четко организован этот процесс, зависит возможность принятия руководителем организации стратегически верных решений в хозяйственно-экономической деятельности организации. Ведение первичного бухгалтерского учета, его основные принципы и этапы мы рассмотрим в нашей статье.

Что значит первичный бухгалтерский учет

Первичный бухгалтерский учет – это не что иное, как отражение всех хозяйственных процессов в организации путем регистрации их в первичных документах.

Первичный бухгалтерский документ в письменной форме подтверждает факт совершения хозяйственной операции. Он имеет законную юридическую силу и не требует никакой конкретизации.

Первичный документ в обязательном порядке должен содержать:

- Наименование. В нем отражается суть хозяйственной операции. Если наименование документа указано неверно, написано неразборчиво или не написано совсем, то такой документ не будет иметь юридическую силу.

- Реквизиты взаимодействующих сторон. К ним относятся название, юридический адрес, номер расчетного счета. При отсутствии этих данных первичный бухгалтерский документ не подлежит исполнению, поскольку теряет свою адресность.

- Дата. Первичный документ без указания даты его составления юридически не может быть признан достоверным.

- Содержание хозяйственной операции. Данный пункт дублирует наименование первичного бухгалтерского документа, но раскрывает его более подробно.

- Измерители. Необходимы для осуществления расчетов по хозяйственной операции.

- Подписи. Первичный бухгалтерский документ должен содержать подписи главного бухгалтера и руководителя организации.

Порядок ведения бухгалтерской документации строго регламентирован. Сотрудники бухгалтерии должны проявлять аккуратность и внимательность при заполнении первичных документов. Наличие грамматических ошибок или описок не допускается. Заполняться документ может как на компьютере, так и ручным способом. Если бухгалтер вносит записи в документ вручную, то он может применять для этого только шариковую ручку с синими или черными чернилами.

Чаще всего бухгалтеры стараются использовать в своей деятельности готовые бланки. Это значительно облегчает и ускоряет ведение бухгалтерского учета. Например, бланк накладной или бланк ведомости и т. д. Отдельно следует отметить, что составляться первичный документ должен непосредственно в момент совершения хозяйственной операции. Конечно, бывают случаи, когда это невозможно. Тогда работнику бухгалтерии следует создать документ сразу после завершения хозяйственной операции.

Если при заполнении первичного бухгалтерского документа сотрудник организации допустил ошибку, то он имеет право ее исправить. Сделать это можно внесением сторнировочной (отрицательной) записи. Та часть документа, которая содержит ошибку, либо дублируется красным цветом, либо переписывается стандартным (синим или черным) цветом, но при этом очерчивается прямоугольной рамкой. После этого делается правильная запись.

Возможен и другой способ исправления допущенных ошибок. Бухгалтер одной чертой зачеркивает неверную запись, после чего ниже вносит верные данные. В этом случае новая запись в обязательном порядке должна сопровождаться датой исправления и подписью бухгалтера, сделавшего ее. Иногда требуется составление дополнительной справки, в которой указывается причина внесенных изменений.

Что касается банковских и кассовых документов, то в них не должно быть никаких изменений. Помарки и подчистки также не допускаются.

Ведение первичной бухгалтерской документации регламентируется на законодательном уровне.

Первичные документы являются основой для составления учетных регистров.

Топ-3 статей, которые будут полезны каждому руководителю:

Виды учетных документов

Ведение первичного бухгалтерского учета предполагает разделение документов на внутренние и внешние.

Внешними признаются документы, поступающие на предприятие извне или созданные специалистами компании для сторонних юридических лиц. Другими словами, все документы фирмы, на основе которых происходит взаимодействие со сторонними организациями, являются внешними. Это могут быть платежные требования и платежные поручения, счет-фактура от поставщика, банковская выписка и другие. Как правило, все они имеют типовую форму.

Внутренние документы создаются в организации для собственных нужд и являются ее собственностью.

В зависимости от цели создания, внутренние документы можно разделить на следующие группы:

- распорядительные;

- исполнительные;

- комбинированные;

- бухгалтерского оформления.

Распорядительные документы содержат указания руководителей, обязательные к исполнению всеми сотрудниками организации. К таким документам можно отнести приказы и распоряжения руководства фирмы.

Исполнительные, или, другими словами, оправдательные документы, подтверждают выполнение хозяйственной операции. Это может быть акт приемки или приходный ордер и т. п.

Как следует из названия, комбинированные документы сочетают в себе признаки и распорядительных, и исполнительных документов. К ним относятся приходные и расходные кассовые ордера, расчетно-платежные ведомости на выдачу заработной платы работникам организации, авансовые отчеты подотчетных лиц и др.

Различные справки, созданные для обработки распорядительных или оправдательных документов, а также бумаги, для которых не разработаны типовые формы, относятся к документам бухгалтерского оформления. Они помогают бухгалтерам систематизировать данные, полученные из других источников.

Первичные бухгалтерские документы делятся на разовые и накопительные.

Разовые документы содержат информацию об одной конкретной хозяйственной операции. Накопительные документы аккумулируют сведения о нескольких однотипных хозяйственных операциях, совершенных в организации в течение определенного временного промежутка. В конце отчетного периода подводятся итоги по соответствующим показателям.

Учетные документы могут быть первичными и сводными.

Первичные составляются непосредственно в момент совершения хозяйственной операции. Например, оформление накладной на отпуск продукции со склада организации.

Сводные документы систематизируют информацию, содержащуюся в первичных документах. К таким документам относятся кассовая книга, расчетно-платежная ведомость и другие.

Перед тем как внести имеющуюся информацию в первичные документы, бухгалтер обязан подвергнуть ее всестороннему анализу, тщательно изучить ее количественные и качественные характеристики с точки зрения логики и арифметики.

Руководитель предприятия, в свою очередь, должен проконтролировать правильность ведения документации и юридическую обоснованность проводимой операции. Только после этого он вправе подписать приходные и расходные кассовые ордера, расчетно-платежные ведомости, платежные поручения и требования и другие документы.

Ведение учета – это сложный и многогранный процесс, поэтому существует много различных видов бухгалтерских документов, каждый из которых соответствует конкретной финансово-хозяйственной операции на предприятии. Давайте остановимся на них более подробно.

- Счет. Этот документ служит основанием для оплаты товара или возврата денежных средств за него. В счете должно содержаться наименование товара или услуги, банковские реквизиты поставщика и другие дополнительные условия.

- Платежное поручение. Данный документ подтверждает, что оплата за товар (услугу) покупателем произведена в безналичной форме.

- Квитанция. Подтверждает факт оплаты покупателем товара за наличные денежные средства.

- Банковская выписка. Этот документ показывает движение денежных средств организации на расчетном счете за выбранный промежуток времени.

- Кассовый ордер. Показывает движение денежных средств в кассе организации.

- Накладная (универсальный передаточный документ). Подтверждает факт отгрузки товара в необходимом объеме покупателю после произведенной им оплаты.

- Товарно-транспортная накладная. Этот документ необходим для транспортировки товаров (материалов) со склада поставщика непосредственно покупателю. В нем должны содержаться полные банковские реквизиты обеих организаций, включая юридическое наименование, юридический адрес, индивидуальный номер налогоплательщика, сведения о перевозчике и адрес, по которому должен быть доставлен груз.

- Товарный чек. Удостоверяет передачу товара покупателю. В обязательном порядке этот документ должен быть зарегистрирован в налоговой инспекции. Он содержит номер и дату составления (дату передачи товара).

- Авансовый отчет. Этим документом сотрудник организации подтверждает обоснованность произведенных им трат. Авансовый отчет должен быть подтвержден кассовыми чеками и квитанциями, которые прикрепляются к листу формата А4.

- Табель учета рабочего времени. Этот документ отражает количество отработанного сотрудником рабочего времени за отчетный период.

- Расчетная, платежная или расчетно-платежная ведомости. Эти документы используются в организации начисления и выдачи заработной платы сотрудникам.

Читайте также

«Материальная ответственность главного бухгалтера: рамки ответственности, нюансы заключения договора» ПодробнееВедение первичного бухгалтерского учета

Ведение первичных документов бухгалтерского учета можно разделить на следующие этапы:

- Предварительный сбор и анализ информации.

- Составление первичного бухгалтерского документа.

- Утверждение документа.

- Обработка документации.

На первом этапе ведения учета обеспечивается консолидация бухгалтерской информации от различных подразделений организации и ее всесторонний анализ.

На втором этапе ведения учета эти сведения обрабатываются и заносятся в первичный бухгалтерский документ. Например, составляются карточки складского учета материалов на основании проведенного учета товарно-материальных ценностей. В конце отчетного периода информация из этих карточек попадает в отчеты о движении материальных ценностей.

Руководство организации также участвует при необходимости в обработке бухгалтерской информации. Например, при попытке установить виновного в имеющейся недостаче.

После того как была произведена проверка правильности математических вычислений, экономической обоснованности и легальности оформления хозяйственных операций, первичные документы подлежат регистрации. Данные из них переносятся в учетные регистры. На документах при этом ставится отметка об учете. Ведение первичных документов фирма вправе организовать в электронном виде. Однако если в организацию поступит запрос от налоговых или иных государственных органов на их представление, регистры придется распечатать.

Учетные регистры – это таблицы, позволяющие систематизировать бухгалтерскую информацию. Они необходимы для классификации всех имеющихся данных по ведению бухгалтерского учета.

Ведение учетных регистров предполагает их разделение на хронологические и систематические.

В хронологических регистрах хозяйственные операции отражаются в той последовательности, в которой они были совершены. В систематические регистры информация заносится по группам, исходя из определенных признаков и нужд бухгалтерского учета.

Ведение учетных регистров на предприятии происходит в форме бухгалтерских книг, карточек, ведомостей, журналов.

Читайте также

«Виды налоговых проверок: что должны знать владельцы бизнеса» ПодробнееВедение бухгалтерского учета первичной документации происходит на основе синтетического и аналитического учета.

Ведение синтетического учета, соответственно, основано на систематических регистрах, а ведение аналитического — на аналитических регистрах. Вносить записи в регистры бухгалтер имеет право как с помощью компьютера, так и вручную.

Учетные регистры могут отличаться не только по внешнему виду, но и по форме. Она определяется порядком отражения данных в регистре.

Бухгалтерская книга — представляет собой сшитые регистры, все листы которых пронумерованы и заключены в переплет. На последней странице обязательно ставится дата и подпись главного бухгалтера. Кассовая книга, помимо всего перечисленного, должна быть прошита. Как правило, бухгалтерская книга содержит более двухсот страниц, поэтому для каждого счета в ней предусмотрена одна или несколько страниц. Бухгалтерские книги применяют для ведения синтетического и аналитического учета.

Карточки — они выполняются на бланке из плотной бумаги или неплотного картона. Скреплять их нет необходимости. Для ведения учета и хранения карточек на предприятии имеются специальные картотеки. Каждая карточка открывается на период, равный одному году. Информация о ней заносится в специальный реестр.

Ведомости — их отличие от карточек заключается только в том, что они имеют больший формат и менее плотную структуру. Для их хранения и учета предусмотрены регистраторы, представляющие собой папки. Ведомости открываются на один месяц или один квартал.

Ведение учетных регистров требует от бухгалтера предельной аккуратности. Все вносимые данные должны легко читаться и не иметь двойного смысла. После того как хозяйственная операция была отражена в учетном регистре, в первичном документе необходимо сделать соответствующую отметку. Это значительно облегчит дальнейшую работу бухгалтера по ведению бухгалтерского учета. По истечении отчетного периода бухгалтер подводит итог по каждой странице регистра и составляет оборотную ведомость.

После сдачи годовой отчетности регистры группируются и отправляются в архив на хранение.

Несмотря на различные методы ведения бухгалтерского учета, первичные документы в любой организации должны храниться не менее пяти лет.

Зачем нужен бухгалтер:

Получить расчетэкономии

Что такое первичная документация в бухгалтерии

Начинающим предпринимателям важно разобраться в том, что такое первичная документация в бухгалтерии. Первичные документы так важны потому, что напрямую связаны с налоговыми обязательствами и определением выручки и чистой прибыли компании. Однако есть проблема — единого готового списка такой документации нет. Рассказываем, какие документы могут быть первичными, кто определяет их перечень в компании и какие требования к ним предъявляются.

Что такое первичная документация в бухгалтерии

Хозяйственные процессы и сделки, приносящие экономический результат (прибыль или убытки), составляют основу деятельности любого коммерческого предприятия. Вне зависимости от масштаба бизнеса им требуется соответствующее документальное оформление. И предприниматель без наемного персонала, и огромная компания с тысячей сотрудников, проводят такие операции и заполняют акты, отчёты, договоры по ним — разница только в объёмах документооборота.

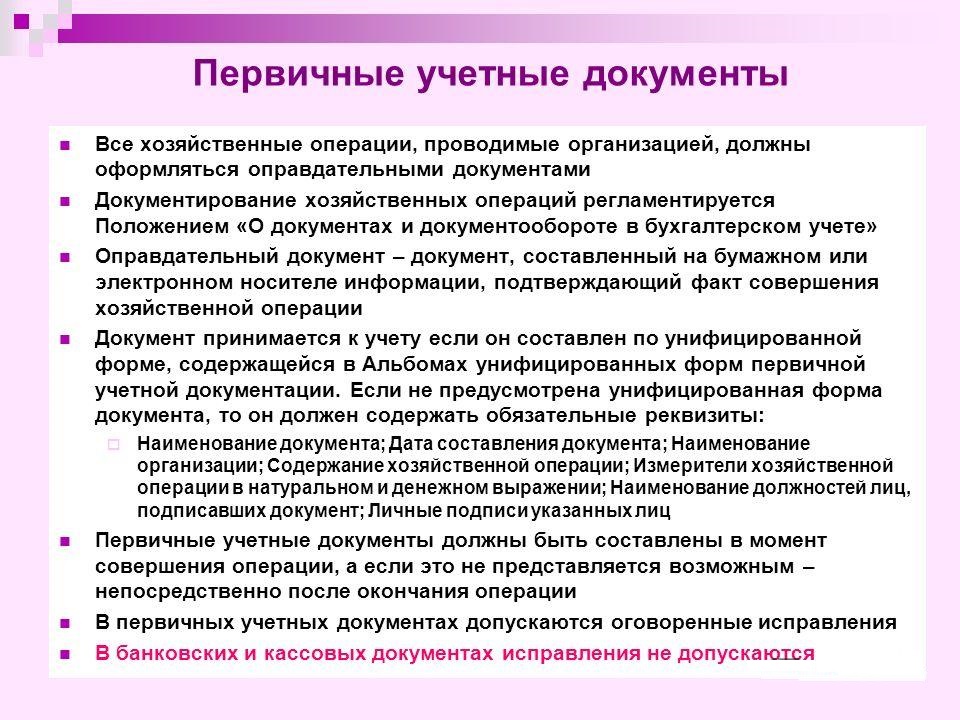

Документы, которые описывают основные аспекты экономических процессов предприятия, называются первичными (пункт 1 статья 9 402-ФЗ). Примечательно, что универсального списка таких актов отечественное законодательство не предусматривает. Любой субъект предпринимательства наделён правом самостоятельно решать, какие первичные бухгалтерские документы будут использоваться в текущей работе и отчётности. Формы бланков утверждаются приказами руководителя и закрепляются в учётной политике компании.

Пусть единого списка нет, зато есть требования к обязательным данным в первичных учётных документах (пункт 2 статья 9 402-ФЗ):

- название;

- дата оформления;

- название компании-составителя;

- суть факта или сделки;

- величина натурального или денежного измерения операции;

- должность лица, совершившего сделку;

- подписи ответственных участников операции с расшифровками.

К первичным в бухгалтерии относятся все документы, которые описывают операции с экономическим эффектом

Первичные документы готовят по ходу рабочего процесса или непосредственно после него (если оформить во время невозможно по объективным обстоятельствам). Могут оформляться как в бумажном, так и в цифровом виде (при наличии у руководителя квалифицированной цифровой подписи). Большинство современных компаний дублируют бумажный и электронный вариант, потому что не в полной мере доверяют компьютерной версии.

Если при оформлении случилась ошибка, допускается исправить её, а не готовить документ заново (пункт 7 статьи 9 402-ФЗ).

Список первичной документации определяется спецификой предприятия. В большинстве случаев в список документов входят товарные накладные, акты приёмки, расчётно-платежные ведомости, приходные и расходные кассовые ордеры.

Ведение первичной документации в бухгалтерии — что это такое? Это деятельность по составлению и оформлению первичной документации в организации. В небольших фирмах этим занимается руководитель, а при масштабных объёмах работы — штатный бухгалтер с профильным образованием.

Виды первичных документов

Первичные документы бухгалтерского учета — это какие документы? Из федерального закона прямо следует, что организация самостоятельно решает, с помощью каких бумаг вести учёт. Однако на практике в большинстве случаев это один и тот же набор документов:

- Товарная накладная. Содержит полные перечень поставленных товаров и услуг, их отдельную и общую стоимость, дату поставки. Обычно составляется в двух экземплярах, один из которых остаётся у поставщика.

- ТТН или товарно-транспортная накладная. Используется при учёте транспортировки материальных ценностей и расчётов за их перевозку.

- Счета. Выставляются по факту продажи и завершения услуги, конкретизируют их цену.

- Акты приема-передачи или акт выполненных работ. Служат доказательством, что товар поставлен и принят заказчиком. Основание для перечисления денег поставщику. Могут быть доказательством выполнения обязательств в спорной ситуации или в суде.

- Расчётные ведомости. Сопровождают оплату труда работников компании.

- Приходные и расходные кассовые ордера.

- Кассовая книга.

- Авансовый отчёт. Подтверждает целевое расходование заранее выданных работнику средств (авансом).

- Акт зачёта взаимных требований. Помогает при возвращении входящего НДС.

- Бухгалтерская справка об исправлении ошибки. Универсальный документ, который помогает не только придать законную силу исправлениям в других актах, но и помогает оформить проводки, для которых нет типовых форм.

Договоры и контракты с контрагентами не входят к число первичной документации. В них указываются все условия сделок, стоимость продукции или услуг, сроки и порядок выплат. Это недостаточно конкретная информация для учёта. К тому же предусмотреть унифицированную форму для них почти невозможно: каждый контрагент будет требовать отдельных условий сотрудничества.

Акт сверки тоже не является первичным. Это необязательный документ предназначен для уточнения поставок и их оплаты, помогает сторонам проверить, все ли заранее установленные условия выполнены. Никаких ценных или новых сведений для бухгалтерского учёта в подобном акте нет.

Организация сама определяет, какие документы будут для неё первичными и утверждает их бланки внутренними приказами.

В организациях самостоятельно решают, каким будет перечень первичных документов

Требования к ведению первичной бухгалтерской документации

- При работе с бухгалтерской документацией необходимо руководствоваться нормами федерального закона №402-ФЗ «О бухгалтерском учёте». К наиболее важным правилам относятся следующие:

- Допускается писать от руки шариковой или гелевой ручкой, а также оформлять все документы на компьютере, в том числе исключительно в цифровом виде. Запрещён только карандаш.

- Документы следует оформлять до или во время проведения сделок. После — только в крайних случаях.

- Документацию оформляют в порядке совершения операций.

- Числовые данные записывают в 2 вариантах — цифрами и прописью.

- Пустых строк к такой документации нет. Если данных нет или они не предусматриваются текущей сделкой, ставят прочерк.

- Документы можно исправлять. Рядом с исправлением указывают дату и ставят подпись уполномоченного сотрудника.

- Такие документы всегда подписывает руководитель организации или его уполномоченный представитель. Подписи сопровождаются указанием должности и расшифровкой.

- Руководитель может издать отдельный приказ, где утвердить список лиц с правом подписи первичных документов. Эта несложная процедура существенно упростит документооборот.

При приёме в организацию чужих первичных документов, обязательно проводится их обработка. Проверятся как правильность заполнения, так и фактические ошибки. Все неточности лучше выявить на первом этапе.

Пример — организация отправляет товарную накладную с некорректно указанной суммой. Её контрагент не проверяет данные и вносит ошибочную сумму на счёт партнёра. Когда ошибка выясняется, необходимо составить несколько новых бумаг и вернуть излишне выплаченную сумму. Это лишняя работа, которую можно было предотвратить простой сверкой.

Знание этих норм и требований поможет избежать ошибок при учёте и документов, а также предотвратит претензии контролирующих органов.

Заключение

Первичная документация в бухгалтерии используется для оформления всех операций и сделок с экономическим эффектом. Она помогает организации контролировать финансовые потоки, а также отчитываться без налоговой службой. Универсального списка первичных документов нет — каждая организация вправе утвердить собственный набор и разработать бланки для него.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Первичная документация в бухгалтерии — Вики журнал

Первичная документация — это бухгалтерские документы, которые составляются в момент осуществления хозяйственных операций компании и свидетельствуют об их совершении. Все первичные документы (кроме счёта, платёжного поручения и транспортной накладной) проходят, так называемую, проводку в системе бухгалтерского учёта.

В федеральном законе 429-ФЗ «О бухгалтерском учете» описываются все бухгалтерские и первичные документы. Они нужны, основном, для налоговой, как документы, подтверждающие понесенные фирмой расходы и правильность определения налоговой базы. Первичные документы нужно хранить 4 года. В течение этого времени налоговая может в любой момент их запросить для проверки компании, и контрагентов, взаимодействующих с этой компанией. Первичная документация также используется в судебных процессах при спорах с контрагентами.[1]

Первичная документация в бухгалтерии

К первичной документации относятся следующие документы:

- Счет — требование уплатить указанную сумму. Его выдает продавец покупателю для расчетов по отдельным операциям. Он содержит перечень и описание (спецификацию) товаров с указанием их цены и формальных особенностей, таких как цвет, вес. Он включает условия поставки (дата, место) и сведения об отправителе-получателе (имя, адрес).[2] В Российской Федерации счёт является первичным документом, но не учитывается в бухгалтерском учёте, он больше играет формальную роль требования произвести оплату. К нему как правило прилагаются акт выполненных работ / оказанных услуг и счёт-фактура.

- Платёжное поручение — Платежные поручения — это форма безналичных расчетов, представляющая собой распоряжение вкладчика счета (плательщика) своему банку о переводе определенной суммы на счет получателя средств, открытый в этом или другом банке.[3] По сути этот документ является формальным.

- Товарная накладная — это документ для оформления операций по передаче или приёму товарно-материальных ценностей, который является первичным учетным документом.[4] Сокращённое название товарной накладной (ТОРГ-12). ТОРГ-12 составляется в двух экземплярах, из которых первый экземпляр остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания, а второй экземпляр передается сторонней организации и является основанием для оприходования товара (товарно-материальных ценностей).

- Счет-фактура — унифицированный (установленного формата) первичный налоговый документ. Он составляется продавцом (исполнителем услуг) и передаётся покупателю (заказчику) сразу после принятия товаров или услуг, вместе с товарными накладными или актами приёмки работ. Цель применения – полный налоговый учёт НДС на предприятиях-налогоплательщиках.[5]

- Товарный чек — официальный документ в форме чека, который выдает продавец товара покупателю, в нём указывается наименование и количество проданного товара, цена и уплаченная сумма. Товарный чек служит оправдательным документом, использующимся совместно с кассовым чеком, в целях подтверждения обоснованности расходов и содержащий в общем случае сведения о продавце, наименование товара, дату продажи, артикул, сорт и цену товара, а также подпись лица, непосредственно осуществляющего продажу и печать торговой организации.[6]

- Кассовый чек — фискальный (т. е. имеющий отношение к уплате налогов в Российской Федерации, а так же других странах Содружества Независимых Государств) документ, который печатается на специальной ленте кассовой машиной. Согласно ст. 2 Федерального закона от 22 мая 2003 г. N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчётов и (или) расчётов с использованием платёжных карт» все организации и индивидуальные предприниматели (ИП), обязаны применять контрольно-кассовую технику на территории Российской Федерации при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг.[7]

- Акт оказанных услуг и Акт выполненных работ — это документ, подтверждающий факт предоставления услуги ее исполнителем и передачи результата заказчику. Акт является приложением к договору оказания услуг, наличие которого оговаривается сторонами еще до момента заключения соглашения. Целью составления акта сдачи-приемки является то, что он подтверждает факт выполнения обязанностей исполнителя согласно договору, а также гарантирует отсутствие претензий к результату предоставленной услуги со стороны заказчика в будущем.[8]

- Бухгалтерская справка — это первичный учетный документ, содержащий сведения об операции (событии), которая должна быть отражена в бухгалтерском или налоговом учете.

- Авансовый отчёты — относится к расчёту с подотчётными лицами. здесь можно описать коротко процедуру по авансовому отчёту.[9]

- Кассовые документы — кассовые документы имеют свою особенность, в них не вносятся никакие исправления. К кассовым документам очень строгие требования (не оставляют пустых строк, соблюдается нумерация. Все кассовые документы должны иметь подписи и печать компании (наличка — не безнал):

- Документы на приход — когда приходят документы на приход

- оформляется ордер и от него отрывается боковая часть и вносится заметка, о том кто, сколько внёс и какие основания. Одна копия человек отдавшему деньги, а вторая часть остаётся в организации, при этом важно, чтобы печать была по половинке

- Кассовый чек (кассовый аппарат / фискальный аппарат (подключается к 1С) Также есть он-лайн кассы, передающие информацию напрямую в налоговую, но для этого нужно производить ряд операций.

- Документ на расход —

- Расходный кассовый ордер — отличается тем, что нет печати. Также есть высокие требования к заполнению (заполняются все поля). Порядок кассовых операций — в законе прописано, на что можно тратить кассовые деньги. Компании ведущие бизнес в наличных, каждый день сдают наличные в банк. Также можно устанавливать лимит в банке (согласуя с ним). Лимит может быть и нулевым, в таком случае всегда деньги сдаются в банк. Также существует чековая книжка, благодаря ей можно снимать деньги (например на зарплату сотрудникам).

- Больничный лист — это официальный бланк, разработанный и утвержденный Министерством здравоохранения и социальной защиты население Российской Федерации, который заполняет врач сертифицированной больницы или поликлиники (а с недавних пор часть больничного листа также заполняет работодатель). Такой официальный бланк со всеми необходимыми записями и печатями является законным основанием, чтобы вылечить болезнь или травму в домашних или больничных условиях и получить за период временной нетрудоспособности денежную компенсацию.[10]

- Транспортная накладная — первичный документ но формально

- Соглашение о прощении долга —

- Универсальный передаточный документ —

- Договоры (для страховых компаний) —

Используемые источники

Первичные документы бухгалтерского учета в 2019-2020 годах

Роль документации в бухгалтерском учете

Документооборот в бухгалтерском учете

Формы первичных документов бухгалтерского учета — законные требования

Основные документы бухгалтерского учета — перечень 2018-2019 годов

Хранение документов бухгалтерского учета

Роль документации в бухгалтерском учете

Документирование каждого факта хозяйственной жизни — одно из ключевых правил ведения бухгалтерского учета (БУ). Под каждую операцию требуется отдельный документ, а подчас и не один.

Составление документов — обязанность различных сотрудников организации. Но основная их масса стекается именно в бухгалтерию. Здесь они проверяются, систематизируются, разносятся по бухрегистрам, в том числе с помощью программных средств. И всё для того, чтобы на выходе дать общую картину финансового положения компании — ее бухгалтерскую отчетность (БО).

Отчетности посвящен отдельный раздел нашего сайта.

А в данной рубрике мы рассказываем всё о первичных документах бухгалтерского учета.

Добавим также, что первичка — основа не только для бухгалтерской, но и для налоговой отчетности. И в целях налогового учета к ней предъявляются едва ли не более жесткие требования, чем к БУ.

Интересный случай по налогам рассмотрен здесь.

Вот почему важно всегда быть в курсе последних «документационных» новостей.

Документооборот в бухгалтерском учете

Документооборот — это движение документов от создания до завершения исполнения или отправки. Он охватывает всю деятельность компании в целом.

Оборот документов бухгалтерского учета — зона ответственности того лица, на которое возложено ведение БУ в организации. Это может быть главбух, иной сотрудник и даже стороннее лицо, привлеченное по договору.

С целью упорядочения документооборота разрабатывается и утверждается его график — в виде таблицы, схемы или ином удобном исполнении. В нём отражаются сроки для составления, передачи, обработки и хранения документов, а также ответственные за это должностные лица. График может прилагаться к учетной политике или утверждаться отдельным локальным актом.

Особенностью документооборота в бухгалтерии является то, что основная масса обрабатываемых ею документов составляется не ей самой, а поступает извне — от других специалистов, подразделений. Вот почему важно не только правильно и рационально организовать документооборот, но и способствовать его соблюдению. Например, предусмотрев для нарушителей материальные последствия.

О том, какие условия важно при этом соблюсти, читайте здесь.

Формы первичных документов бухгалтерского учета — законные требования

Уже достаточно давно, а точнее, с 2013 года у организаций есть выбор, с какими формами документов бухгалтерского учета работать. Это могут быть всем привычные типовые формы, утвержденные Госкомстатом, или разработанные компанией самостоятельно (за некоторым исключением). В любом случае каждый принимаемый к учету документ должен строго соответствовать требованиям, установленным ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

Подробнее о формах первичных документов бухгалтерского учета, обязательных реквизитах и последствиях несоблюдения требований к ним читайте в этой статье.

В последнее время всё большее распространение получают электронный документооборот и электронные документы. И мы не обходим их своим вниманием.

О требованиях к подписи на электронных документах читайте здесь.

А о том, возможен ли электронный документооборот с подотчетниками, узнайте из этого материала.

Основные документы бухгалтерского учета — перечень 2018-2019 годов

Перечень первичных документов бухгалтерского учета у каждой организации свой. Он определяется масштабами и спецификой ее деятельности, наличием или отсутствием определенных операций и другими факторами и обстоятельствами.

В данной рубрике нашего сайта вы найдете формы и материалы по заполнению как основных (например, кассовых) документов, так и специфических (к примеру, используемых в общепите, рознице или строительстве).

Группа документов, которая есть, пожалуй, в каждой организации, — это кадровая документация. На нашем сайте вы узнаете, как заполнять документы о:

Если у вас имеются основные средства, ищите статьи про документы с префиксом «ОС», оформляемые при:

- принятии объекта на учет — ОС-1, ОС-6;

- передаче в ремонт — ОС-3;

- списании основных средств — ОС-4 и т. п.

Другие материалы рубрики помогут вам заполнить путевые листы, начать инвентаризацию и оформить ее результаты, а также рассчитаться с подотчетными лицами и составить множество иных необходимых бумаг.

Мы постоянно пополняем эту рубрику, добавляя всё новые и новые формы, чтобы вам не приходилось выискивать нужную по всему интернету.

Хранение документов бухгалтерского учета

Это заключительный, но не менее важный этап документооборота. Сколько хранить первичные документы бухгалтерского учета и как правильно организовать их хранение? Когда и как правильно их уничтожить? Как поступить, если срок хранения не истек, а документы пропали или были испорчены?

Ответы на эти и другие вопросы ищите в статьях:

что относится, перечень, виды и классификация

- Старт бизнеса

- Профориентация

- Целеполагание

- Будущее

- Развитие бизнеса

- Управление

- Финансы

- Кадры

- Юриспруденция

- Продажи

- Привлечение клиентов

- Тендеры

- Лидогенерация

- Лендинги

- Контекстная реклама

- Социальные сети

- Инстаграм

- Реклама

- Деловой мир

- Кейсы

- Тесты

- Старт бизнеса

- Профориентация

- Целеполагание

- Будущее

- Развитие бизнеса

- Управление

- Финансы

- Кадры

- Юриспруденция

- Продажи

- Привлечение клиентов

- Тендеры

- Лидогенерация

- Лендинги

- Контекстная реклама

- Социальные сети

- Инстаграм

- Реклама

- Деловой мир

- Кейсы

- Тесты

- Супер

- Интересно

- Любопытно

- Скучно

- Плохо

- Популярное

- Лучшее

- В тренде

- Профориентация

- Целеполагание

- Будущее

- Управление

- Финансы

- Кадры

- Юриспруденция

- Продажи

- Лидогенерация

- Лендинги

- Контекстная реклама

- Социальные сети

- Инстаграм

- Реклама

- Тендеры

- Кейсы

- Тесты

Поиск

Об авторе