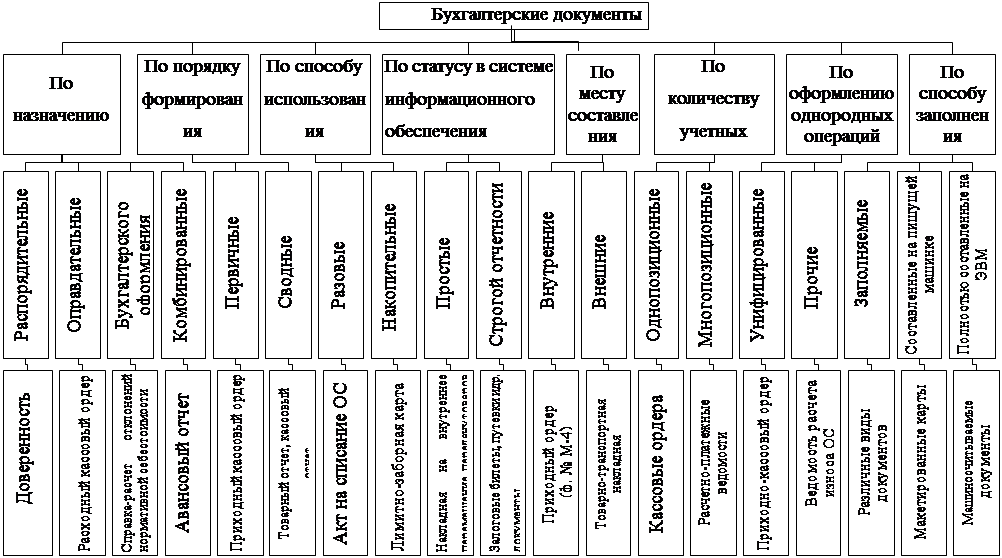

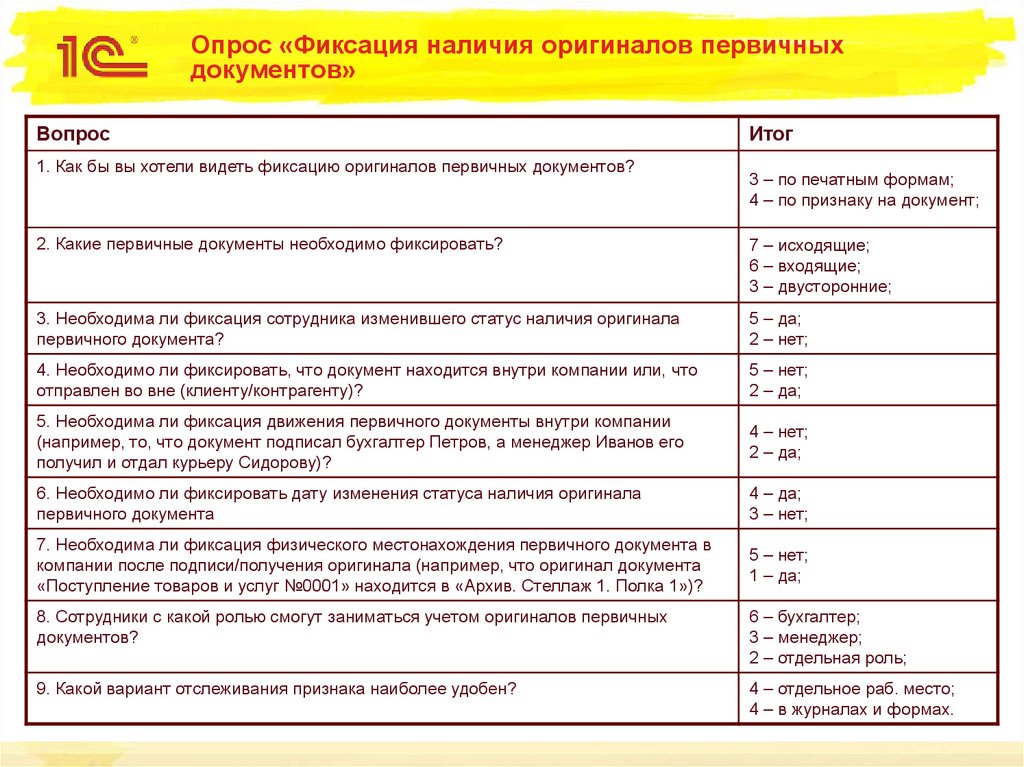

Что такое первичные учетные документы: Первичные документы бухгалтерского учета — перечень

Ассоциация международных автомобильных перевозчиков

В налоговые органы направлено письмо Минфина России, в котором в частности сообщается, что ошибки в первичных учетных документах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость и другие обстоятельства документируемого факта хозяйственной жизни, не являются основанием для отказа в принятии соответствующих расходов в уменьшение налоговой базы по налогу на прибыль.

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 12 февраля 2015 г. N ГД-4-3/2104@

ПО ВОПРОСУ

НЕСУЩЕСТВЕННОСТИ ОШИБОК В ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТАХ

Федеральная налоговая служба направляет для сведения и использования в работе письмо Минфина России от 04.

Управлениям ФНС России по субъектам Российской Федерации поручается довести данное письмо до нижестоящих налоговых органов, а также до налогоплательщиков.

Действительный

государственный советник

Российской Федерации

3 класса

Д.Ю.ГРИГОРЕНКО

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 4 февраля 2015 г. N 03-03-10/4547

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу о несущественности ошибок в первичных учетных документах и сообщает следующее.

Согласно пункту 1 статьи 252 Налогового кодекса Российской Федерации (далее — Кодекс) под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

Статьей 313 Кодекса определено, что подтверждением данных налогового учета являются в том числе первичные учетные документы (включая справку бухгалтера).

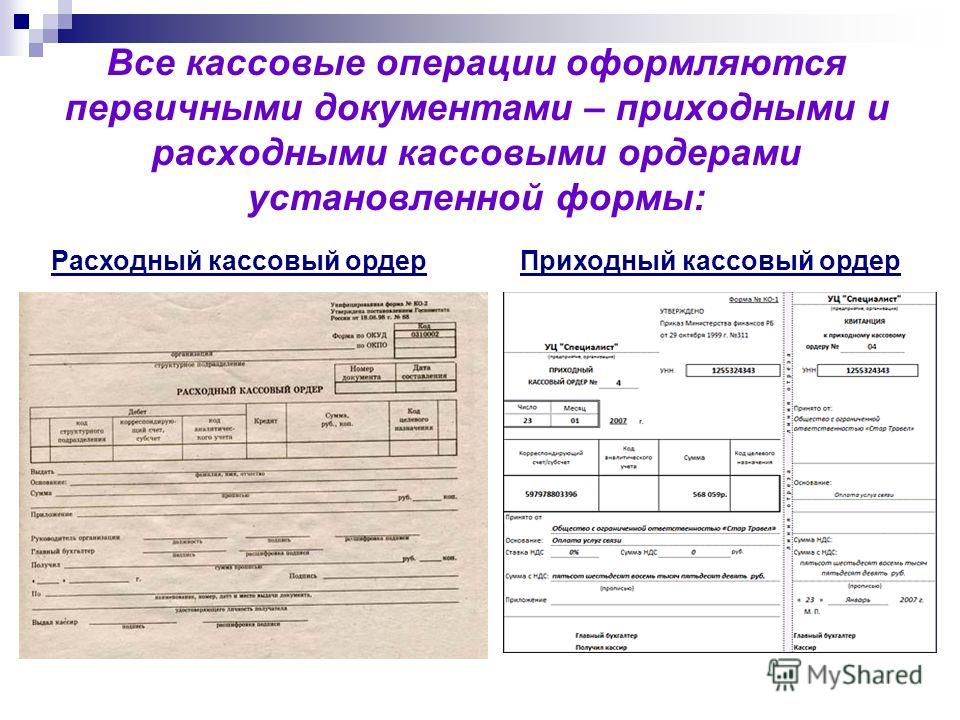

В соответствии со статьей 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) оформлению первичным учетным документом подлежит каждый факт хозяйственной жизни организации.

Пунктом 4 статьи 9 Закона N 402-ФЗ предусмотрено, что формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

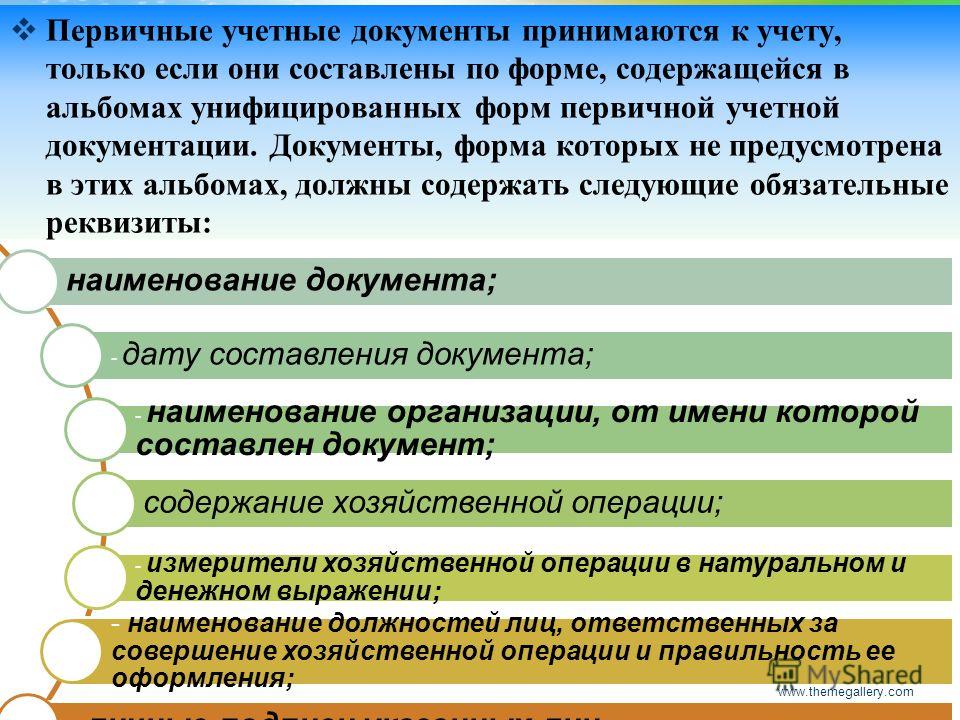

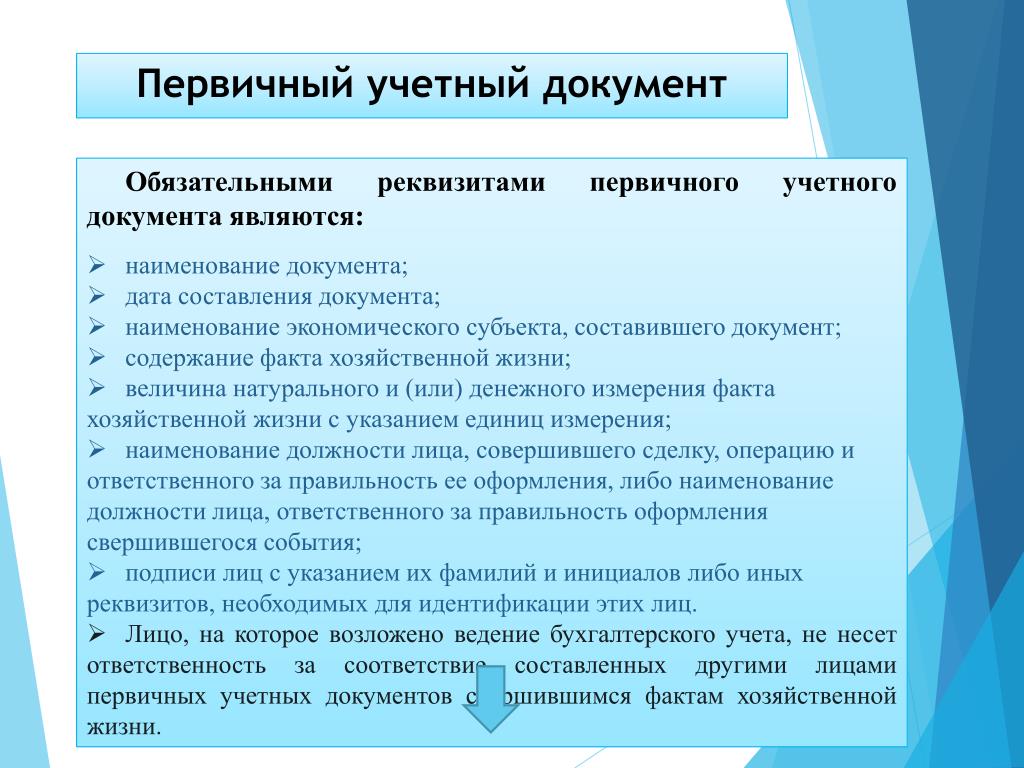

Согласно пункту 2 статьи 9 Закона N 402-ФЗ обязательными реквизитами первичного учетного документа являются:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

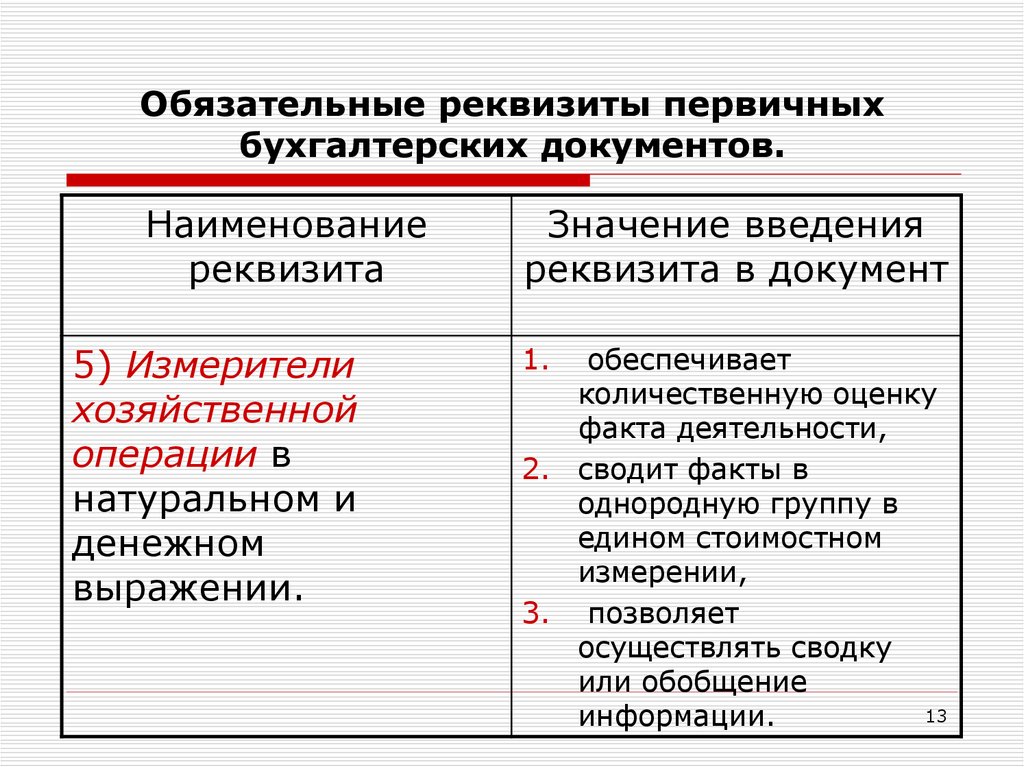

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

- подписи лиц, предусмотренных вышеуказанным пунктом, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

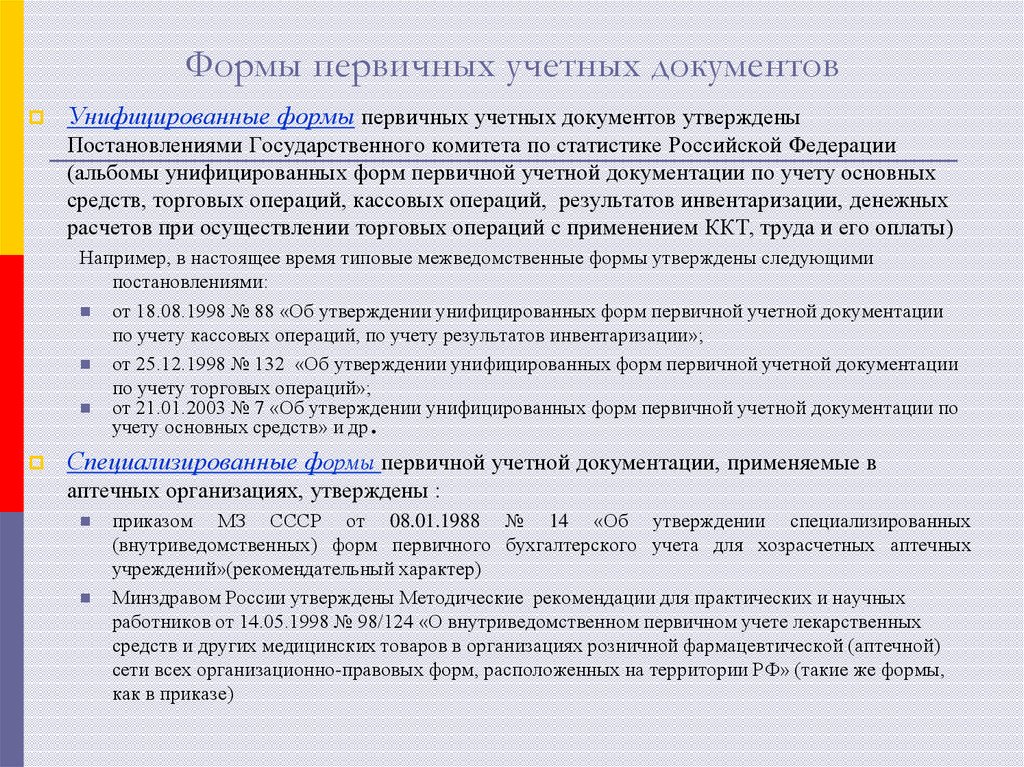

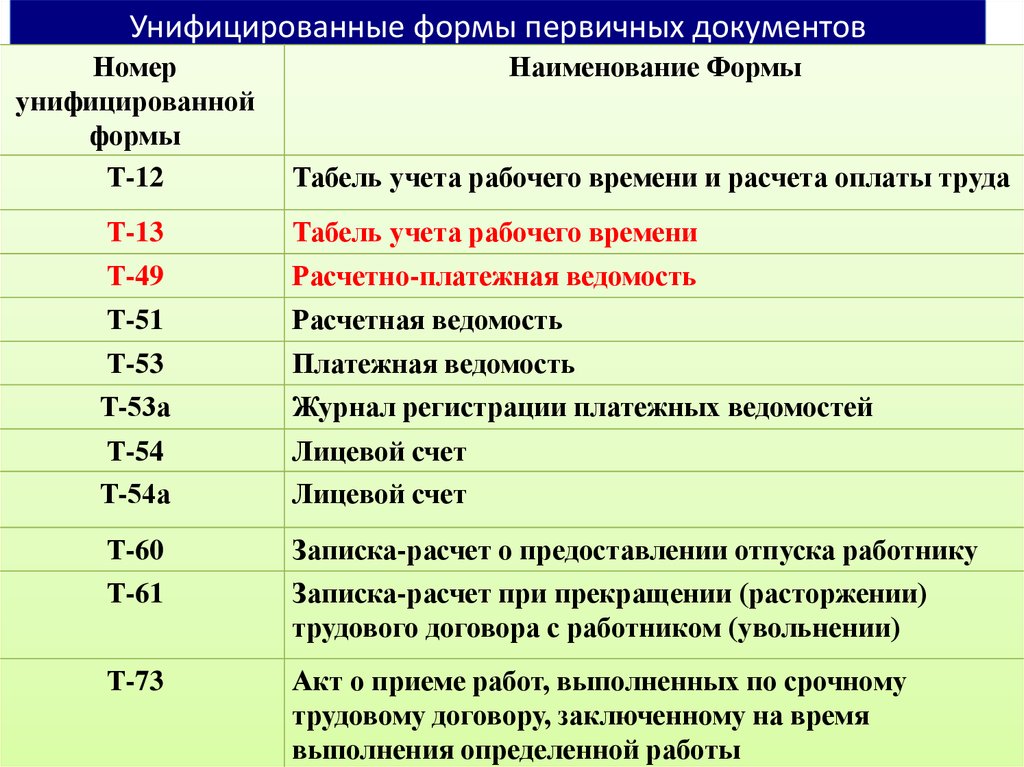

С 1 января 2013 г. формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы).

Таким образом, каждый налогоплательщик определяет свои формы первичных учетных документов самостоятельно. Указанные документы могут быть разработаны на базе форм первичных учетных документов, содержащихся в альбомах унифицированных форм первичной учетной документации. Разработанные налогоплательщиком первичные учетные документы могут состоять как только из обязательных реквизитов, так и из обязательных и дополнительных реквизитов.

Ошибки в первичных учетных документах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость и другие обстоятельства документируемого факта хозяйственной жизни, обуславливающие применение соответствующего порядка налогообложения, не являются основанием для отказа в принятии соответствующих расходов в уменьшение налоговой базы по налогу на прибыль.

Директор Департамента

И.Е.ТРУНИН

Рекомендация Р-113/2020-КпР «Первичные учетные документы в условиях удаленной работы»

ФОНД «НАЦИОНАЛЬНЫЙ НЕГОСУДАРСТВЕННЫЙ

РЕГУЛЯТОР БУХГАЛТЕРСКОГО УЧЕТА

«БУХГАЛТЕРСКИЙ МЕТОДОЛОГИЧЕСКИЙ ЦЕНТР»

(ФОНД «НРБУ «БМЦ»)

Утверждена Комитетом по рекомендациям (КпР) 2020-04-06

РЕКОМЕНДАЦИЯ Р-113/2020-КпР

«ПЕРВИЧНЫЕ УЧЕТНЫЕ ДОКУМЕНТЫ В УСЛОВИЯХ УДАЛЕННОЙ РАБОТЫ»

ОПИСАНИЕ ПРОБЛЕМЫ

В условиях пандемии новой коронавирусной инфекции широко применяемой мерой по борьбе с распространением инфекции является перевод сотрудников организаций на удаленный режим работы. Такой режим предполагает изменение подходов к работе с документами, в том числе изменение порядка оформления фактов хозяйственной жизни первичными учетными документами.

Необходимость изменения указанного порядка затрагивает, как минимум, ту часть документооборота организации, которая не полностью переведена в электронный вид. В частности, возникают проблемы подписания документов на бумажном носителе несколькими лицами, работающими в удаленном режиме, обмена документами между разными лицами. При ограничении личного контакта между физическими лицами становится проблематичным составить документ на бумаге, подписать его на бумаге, направить контрагенту, получить на почте/у курьера, направить по почте/курьером, обратно подписанный с двух сторон бумажный оригинал и у обеих сторон передать в бухгалтерию.

Юридически значимый электронный документооборот мог бы решить эту проблему, но для этого он должен быть внедрен у всех контрагентов, а также применяться во внутренних документах организаций, в том числе подписываемых комиссиями (акты на списание, авансовые отчеты и т.д.).

Необходимо проанализировать требования законодательства и нормативных правовых актов по бухгалтерскому учету в отношении оформления фактов хозяйственной жизни первичными учетными документами и определить оптимальные подходы к выполнению этих требований для документов на бумажных носителях в условиях удаленного режима работы.

РЕШЕНИЕ

1. Для соблюдения требований законодательства о бухгалтерском учете на первичном учетном документе достаточно наличия одной подписи сотрудника организации, который является лицом, ответственным со стороны организации за совершение сделки, операции или за ее оформление, либо за оформление свершившегося события. Дополнительные подписи на документе (бухгалтера, контрагента и др.) допускаются, но не требуются.

2. На первичном учетном документе, которым для целей бухгалтерского учета оформляются факты хозяйственной жизни, связанные с отношениями организации с другими лицами, не обязательно наличие подписи противоположной стороны, достаточно подписи сотрудника организации. В случае оформления факта правоотношений организации с другим лицом документом, на котором отсутствует подпись противоположной стороны, сотрудник организации, подписывающий такой документ, подтверждает своей подписью достоверность всей информации, содержащейся в этом документе, включая информацию о юридически значимых действиях (заверениях) противоположной стороны (например, принятие или передачу ею имущества, имущественных прав, результата работ, услуг и т.

3. Документы, оформляемые в целях реализации гражданско-правовых, трудовых и иных договоров организации с другими лицами, такие как акты приемки-передачи имущества, имущественных прав, результатов работ, услуг, авансовые отчеты, товарные, транспортные накладные и др. (далее – хозяйственные документы), не являются по умолчанию первичными учетными документами. Организация вправе использовать хозяйственные документы непосредственно в качестве первичных учетных документов для оформления фактов хозяйственной жизни исключительно при условии, что они содержат необходимую информацию об этих фактах и отвечают всем требованиям, установленным Федеральным законом «О бухгалтерском учете». Широко распространенная практика использования хозяйственных документов непосредственно в качестве первичных учетных документов является следствием традиций документального оформления операций, сложившихся до вступления в силу Федерального закона «О бухгалтерском учете», но не является обязательным способом реализации требований этого закона и не прописана в нем.

4. Организация вправе для оформления любого факта хозяйственной жизни, в том числе связанного с ее отношениями с другими лицами, составлять и подписывать первичный учетный документ без участия других сторон. В этом случае хозяйственные документы выполняют лишь роль источника информации для включения в составленный организацией первичный учетный документ, но не используются сами по себе в качестве первичных учетных документов, в связи с чем требования Федерального закона «О бухгалтерском учете» к ним не применяются. Организация самостоятельно определяет способы подтверждения надежности информации о факте хозяйственной жизни для ее включения в первичный учетный документ, в том числе информации, полученной из хозяйственных документов. Такими способами могут быть пересылки через защищенные средства коммуникации скан-образов хозяйственных документов или файлов с данными о фактах хозяйственной жизни, либо любые другие способы, которые организация рассматривает в качестве надежных.

5. Организация вправе организовать хранение первичных учетных документов в течение установленных сроков непосредственно в местах их составления и (или) подписания. Организация обеспечивает своевременную регистрацию и накопление в регистрах бухгалтерского учета данных, содержащихся в первичных учетных документах. Организация самостоятельно определяет способы передачи таких данных между подразделениями и сотрудниками организации для целей их регистрации и накопления. Такие способы могут основываться только на электронных средствах, полностью исключая перемещение документов на бумажных носителях. Физическая передача первичных учетных документов на бумажных носителях с мест их составления и (или) подписания в бухгалтерскую службу или в другие подразделения организации не требуется.

6. Эффективность удаленной работы сотрудников организации обеспечивается использованием электронных документов во всех случаях, в которых это возможно. Для этой цели в части надлежащего оформления фактов хозяйственной жизни первичными учетными документами в соответствии с требованиями Федерального закона «О бухгалтерском учете» рекомендуются следующие меры:

Эффективность удаленной работы сотрудников организации обеспечивается использованием электронных документов во всех случаях, в которых это возможно. Для этой цели в части надлежащего оформления фактов хозяйственной жизни первичными учетными документами в соответствии с требованиями Федерального закона «О бухгалтерском учете» рекомендуются следующие меры:

- для оформления фактов хозяйственной жизни использовать хозяйственные документы непосредственно в качестве первичных учетных документов только в тех случаях, когда имеется возможность составления документа в электронном виде и подписания его электронной подписью в установленном порядке всеми подписывающими лицами;

- прекратить использование хозяйственных документов, не отвечающих условию, указанному в предыдущем абзаце, непосредственно в качестве первичных учетных документов для оформления фактов хозяйственной жизни, перейдя на оформление этих фактов самостоятельными первичными учетными документами без участия других сторон в соответствии с пунктом 4 настоящей Рекомендации;

- назначать ответственным за оформление сделки, операции, свершившегося события того сотрудника организации, который имеет возможность подписать первичный учетный документ электронной подписью;

- в случае невозможности оформления факта хозяйственной жизни электронным первичным учетным документом, подписанным в установленном порядке электронной подписью (электронными подписями), организовать хранение первичных учетных документов на бумажных носителях непосредственно в местах их подписания, обеспечив передачу содержащейся в этих документах информации через электронные средства коммуникации для регистрации данных в регистрах бухгалтерского учета в соответствии с пунктом 5 настоящей Рекомендации;

- прекратить практику подписания первичного учетного документа на бумажном носителе несколькими лицами. Для этого в случае если за достоверность информации, включаемой в первичный учетный документ, ответственны одновременно несколько сотрудников, которые не могут подписать его электронной подписью, из числа этих сотрудников назначается один ответственный, который подписывает документ на бумажном носителе последним. Перед этим остальные сотрудники визируют документ в электронном виде с помощью определенных руководством организации средств коммуникации, удостоверяющих принятие на себя каждым сотрудником ответственности за содержание визируемой им информации.

Для этого в случае если за достоверность информации, включаемой в первичный учетный документ, ответственны одновременно несколько сотрудников, которые не могут подписать его электронной подписью, из числа этих сотрудников назначается один ответственный, который подписывает документ на бумажном носителе последним. Перед этим остальные сотрудники визируют документ в электронном виде с помощью определенных руководством организации средств коммуникации, удостоверяющих принятие на себя каждым сотрудником ответственности за содержание визируемой им информации.

Для этого в случае если за достоверность информации, включаемой в первичный учетный документ, ответственны одновременно несколько сотрудников, которые не могут подписать его электронной подписью, из числа этих сотрудников назначается один ответственный, который подписывает документ на бумажном носителе последним. Перед этим остальные сотрудники визируют документ в электронном виде с помощью определенных руководством организации средств коммуникации, удостоверяющих принятие на себя каждым сотрудником ответственности за содержание визируемой им информации.7. Несмотря на то что принятие настоящей Рекомендации обусловлено переводом сотрудников организаций на удаленный режим работы в условиях пандемии новой коронавирусной инфекции, положения настоящей Рекомендации по существу не являются чрезвычайными. Оформление фактов хозяйственной жизни первичными учетными документами в бухгалтерском учете в соответствии с настоящей Рекомендацией соответствует требованиям законодательства о бухгалтерском учете и может осуществляться как в текущих чрезвычайных условиях, так и в будущем после прекращения действия этих условий. По окончании пандемии не требуется каких-либо действий по документальному «дооформлению» в бухгалтерском учете фактов хозяйственной жизни, оформленных во время пандемии в соответствии с настоящей Рекомендацией, составления на бумажных носителях новых экземпляров первичных учетных документов взамен ранее составленных, добавления на эти документы «недостающих» подписей и т.п. Организация самостоятельно принимает решение о необходимости «дооформления» хозяйственных документов для целей иных, чем это определено Законом «О бухгалтерском учете».

По окончании пандемии не требуется каких-либо действий по документальному «дооформлению» в бухгалтерском учете фактов хозяйственной жизни, оформленных во время пандемии в соответствии с настоящей Рекомендацией, составления на бумажных носителях новых экземпляров первичных учетных документов взамен ранее составленных, добавления на эти документы «недостающих» подписей и т.п. Организация самостоятельно принимает решение о необходимости «дооформления» хозяйственных документов для целей иных, чем это определено Законом «О бухгалтерском учете».

ОСНОВА ДЛЯ ВЫВОДОВ

В соответствии с частью 2 статьи 9 Федерального закона «О бухгалтерском учете» обязательным реквизитом первичного учетного документа является подпись лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события. Федеральный закон допускает возможность, но не требует подписание первичного учетного документа несколькими лицами. Подписи лиц со стороны контрагентов организации не входят в число обязательных реквизитов первичного учетного документа в соответствии с Федеральным законом.

Подписи лиц со стороны контрагентов организации не входят в число обязательных реквизитов первичного учетного документа в соответствии с Федеральным законом.

Федеральный закон «О бухгалтерском учете» устанавливает обязательные реквизиты первичного учетного документа, но не определяет конкретные виды документов, которые должны использоваться экономическим субъектом для оформления фактов хозяйственной жизни. В соответствии с Федеральным законом формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

Федеральный закон «О бухгалтерском учете» устанавливает требования к составлению первичных учетных документов и к их хранению. Законодательство о бухгалтерском учете, нормативные правовые акты по бухгалтерскому учету не содержат требований передачи первичных учетных документов лицами, составившими (подписавшими) их, другим лицам и не регламентируют порядок регистрации данных, содержащихся в первичных учетных документах, в регистрах бухгалтерского учета. Соответственно, организация определяет такой порядок самостоятельно.

Соответственно, организация определяет такой порядок самостоятельно.

Владелец основного счета: обзор и примеры

Что такое владелец основного счета?

Термин «основной владелец учетной записи» относится к основному пользователю учетной записи, такой как кредитная карта, банковский счет или даже долговое средство, такое как кредит. Это лицо, которое несет юридическую ответственность за долг и баланс наряду с обслуживанием счета. Это лицо также может вносить изменения в учетную запись, включая выдачу доступа и/или карт другим авторизованным пользователям.

Ключевые выводы

- Под основным владельцем учетной записи понимается основной пользователь такой учетной записи, как счет в банке или кредитной карте.

- Владельцы основной учетной записи несут юридическую ответственность за учетную запись и могут также назначать авторизованных пользователей.

- Процедуры и обязанности основного владельца счета могут различаться для разных типов счетов.

- Владельцы совместного счета разделяют ответственность за счет и оба считаются основными владельцами счета.

Общие сведения о владельцах основных счетов

Лицо, подающее первоначальную заявку на открытие счета или заявку на получение кредита, называется основным владельцем счета. Финансовое учреждение использует свой финансовый профиль для утверждения счета.

В большинстве финансовых учетных записей основной владелец учетной записи может разрешить авторизованным пользователям доступ к учетной записи. Эти люди известны как владельцы вторичных учетных записей, а в случае кредитных карт авторизованные пользователи также называются дополнительными держателями карт. В случае с авторизованными пользователями основной владелец учетной записи по-прежнему несет полную ответственность за все расходы по учетной записи, включая расходы, произведенные как основным владельцем учетной записи, так и любыми дополнительными пользователями учетной записи.

Процедуры и обязательства основного владельца счета могут различаться для разных типов счетов. Две основные учетные записи, созданные отдельным владельцем основной учетной записи, включают расчетные счета и счета кредитных карт.

Две основные учетные записи, созданные отдельным владельцем основной учетной записи, включают расчетные счета и счета кредитных карт.

Типы счетов основного владельца счета

Как отмечалось выше, основные владельцы учетных записей могут быть указаны в нескольких различных типах учетных записей. Вот две самые популярные учетные записи, в которых могут быть перечислены основные владельцы учетных записей.

Проверка счетов

Текущие счета обычно требуют менее подробной проверки биографических данных для утверждения, чем счет кредитной карты. Однако эти учетные записи будут запрашивать различную личную информацию от основного владельца учетной записи для утверждения, включая его полное имя, адрес и номер социального страхования (SSN).

Владелец основного счета, утвержденный для текущего счета, получает дебетовую карту и чеки. Дебетовая карта обычно является основным способом, с помощью которого владельцы счетов осуществляют платежи и получают доступ к своим средствам. Владельцы основной учетной записи имеют возможность добавить авторизованного пользователя, который предоставляет дополнительную карту для каждого пользователя.

Владельцы основной учетной записи имеют возможность добавить авторизованного пользователя, который предоставляет дополнительную карту для каждого пользователя.

Кредитные карты

Владельцем основного счета является лицо, подавшее заявку на получение кредитной карты. Таким образом, эмитент учитывает кредитный рейтинг основного владельца счета при принятии решения о продлении кредита. Владелец основного счета может потребовать, чтобы компания-эмитент кредитных карт выпустила дополнительные карты для авторизованных пользователей.

В некоторых случаях эмитент может не преследовать авторизованных пользователей за невыплаченные остатки. Владелец основной учетной записи также имеет право обсуждать детали учетной записи с эмитентом кредитной карты, оспаривать транзакции, запрашивать увеличение кредитного лимита, использовать кэшбэк или бонусные баллы, а также закрывать учетную запись.

Владелец основного счета и владелец вторичного счета

Авторизованные пользователи называются владельцами вторичной учетной записи. Эти люди могут иметь доступ к определенным частям или всей учетной записи, как указано основным владельцем учетной записи, например право подписи. Это особенно актуально для бизнес-счетов, когда вторичный владелец может вносить депозиты в банк, но не может снимать деньги со счета.

Эти люди могут иметь доступ к определенным частям или всей учетной записи, как указано основным владельцем учетной записи, например право подписи. Это особенно актуально для бизнес-счетов, когда вторичный владелец может вносить депозиты в банк, но не может снимать деньги со счета.

В большинстве случаев вторичный владелец учетной записи не несет юридической ответственности за учетную запись. Это означает, что учреждение не может преследовать этого человека в случае любого мошенничества или проблем. Это означает, что основной должен взять на себя ответственность за все, что делает авторизованный пользователь, включая баланс. Таким образом, владелец счета должен взять на себя ответственность за любое снятие средств со вторичного счета, если он уполномочен на это.

Основной владелец учетной записи берет на себя ответственность за любые действия авторизованного пользователя с учетной записью.

Владельцы основных счетов и владельцы совместных счетов

Некоторые финансовые учреждения предлагают своим клиентам совместные счета. Эти учетные записи позволяют двум лицам считаться основными владельцами учетных записей. Совместные учетные записи часто используются супружескими парами или членами семьи, такими как родитель и ребенок. В совместном счете каждый владелец счета может нести ответственность за расходы, произведенные на счете, а не только за ту часть, которую он лично взимал со счета, на котором указано его имя.

Эти учетные записи позволяют двум лицам считаться основными владельцами учетных записей. Совместные учетные записи часто используются супружескими парами или членами семьи, такими как родитель и ребенок. В совместном счете каждый владелец счета может нести ответственность за расходы, произведенные на счете, а не только за ту часть, которую он лично взимал со счета, на котором указано его имя.

Любой человек может также добавить авторизованных пользователей в учетную запись. Оба владельца совместной учетной записи несут ответственность за все расходы, сделанные друг другом и любыми авторизованными пользователями.

Руководство по покупке основных торговых линий

Первичные торговые линии обычно являются целью тех, кто пытается получить кредит и получить хорошие кредитные линии. Использование кредита часто является отличным способом начать путь к получению надежных кредитных возможностей.

Однако есть большая разница между использованием кредита и попыткой купить реальную основную учетную запись. В конце концов, первичный счет по определению представляет собой кредитную линию, которую кредитор выдает вам как заемщику.

В конце концов, первичный счет по определению представляет собой кредитную линию, которую кредитор выдает вам как заемщику.

Таким образом, если кредитор на самом деле не выдает вам кредит, то получение «основного счета» может включать в себя действия, которые в лучшем случае сомнительны, а в худших случаях, возможно, незаконны, даже если они могут рекламироваться компаниями, которые кажутся законными. . Что еще более важно, покупка основных торговых линий может даже не помочь так сильно, как вы надеетесь, или так сильно, как другие варианты.

В этой статье делается попытка пролить свет на некоторые тактики, которые могут существовать на рынке в отношении покупки основных торговых марок.

Что такое основная торговая линия?

Первичная торговая линия — это кредитный счет, открытый на ваше имя, по которому кредитор предоставляет кредит вам как заемщику. Когда вы открываете кредитную карту самостоятельно, у вас есть основная торговая линия. Это означает, что вы несете ответственность за транзакции, которые происходят на этой торговой линии.

Ипотечные кредиты, автокредиты и счета кредитных карт на ваше имя — все это примеры основных торговых линий. Как видите, вы, вероятно, уже знакомы с основными торговыми линиями — они являются наиболее распространенным типом торговых линий. Скорее всего, у вас уже есть основная торговая линия на ваше имя!

Как добавить основные торговые линии в ваш кредитный отчет

Наилучший способ добавить основные торговые линии в ваш кредитный отчет — открыть счета на свое имя и поддерживать их в хорошем состоянии, всегда платя вовремя и сохраняя низкий уровень использования. Примеры основных торговых линий, на которые вы можете подать заявку, включают кредитные карты, автокредиты, жилищные кредиты или любую кредитную линию, по которой вы являетесь основным владельцем счета. Это основополагающий шаг в построении сбалансированного набора кредитов.

Ипотека на ваше имя является одним из примеров основной торговой линии в вашем кредитном отчете.

В чем разница между авторизованными пользовательскими торговыми линиями и основными торговыми линиями?

С торговой линией авторизованного пользователя (AU) вы добавляетесь в качестве авторизованного пользователя к чужой учетной записи, что означает, что вы не несете ответственности за произведенные платежи, но учетная запись все еще может быть добавлена в ваш кредитный отчет. Напротив, вы несете ответственность за расходы по своим основным учетным записям.

Напротив, вы несете ответственность за расходы по своим основным учетным записям.

Поскольку именно вы несете ответственность за долги, первичные счета часто рассматриваются как лучший показатель того, насколько вы действительно ответственны в финансовом плане. Вот почему важно иметь несколько основных торговых линий в вашем кредитном досье как часть вашей основы для хорошей кредитной истории. По этой же причине некоторые считают, что первичные торговые линии превосходят торговые линии AU.

Однако, когда дело доходит до покупки торговых линий, торговые линии AU по-прежнему являются очень мощными инструментами, в то время как покупка основных торговых линий, к сожалению, часто связана с мошенничеством и мошенничеством.

Могу ли я приобрести основные торговые линии?

Обычно лучше всего получить бесплатные первичные торговые линии, открыв их самостоятельно, а не пытаясь их купить. Вы можете получить основные торговые линии бесплатно, открыв кредитную карту или другой тип счета.

Может быть несколько случаев, когда люди могут на законных основаниях покупать основные торговые линии, но, вероятно, не так много. Это просто здравый смысл. Если основная торговая линия — это счет, открытый на ваше имя, основным пользователем которого вы являетесь, как вы можете купить тот, который уже существует?

Как могла быть создана эта учетная запись? Кто-то еще должен был открыть этот счет в под своим именем в какой-то момент. Так как же становится вашей основной торговой линией ?

Покупка основных учетных записей по умолчанию

Один сомнительный метод, о котором мы слышали, — это покупка недействующих учетных записей других людей, которые были отправлены в коллекции, и передача учетной записи новому владельцу. Хотя это может показаться умным способом приобрести основную учетную запись, если она поставляется с кредитной историей, то она также поставляется с историей платежей.

Некоторые продавцы предлагают закрытые первичные аккаунты.

Почему вы хотите приобрести учетную запись, которая не имеет идеальной истории платежей? Наличие отрицательной или уничижительной платежной истории — практически худшее, что может быть в вашем кредите. Обычно требуются годы, чтобы оправиться от этих негативных отметок.

С другой стороны, если основная учетная запись по умолчанию не поставляется с историей платежей, то учетная запись не приправляется. Как мы показали в нашей статье «Почему возраст является наиболее важным фактором торговой линии», приобретение основных учетных записей без истории платежей может быть не таким хорошим, как может показаться.

Покупка закрытых счетов

Мы видели примеры компаний, пытающихся продать закрытые первичные торговые линии. Одна проблема с этим вариантом: что на самом деле вам даст закрытая учетная запись? Возможно, это «основная учетная запись», но раз она закрыта, значит, эта учетная запись больше недоступна для вас (которой в действительности она никогда не была вам доступна с самого начала). Это не кажется хорошим вложением, но забавно слышать, как продавцы пытаются это продать.

Это не кажется хорошим вложением, но забавно слышать, как продавцы пытаются это продать.

Когда вы делаете шаг назад и руководствуетесь здравым смыслом, вы, вероятно, находите лучшее применение своим деньгам, чем покупка чужого закрытого счета. Также может быть мошенническая тактика при приобретении этих закрытых учетных записей, поэтому будьте осторожны!

Оплата годового сбора

Если вы не можете претендовать на традиционную кредитную карту или ссуду, один из наиболее законных способов получить основную торговую линию — это покупать продукты и/или платить комиссию от предприятия, которое позволит вам открыть кредитную линию с ними. Бизнес должен сообщить об этой кредитной линии по крайней мере в одно из кредитных бюро, чтобы это могло повлиять на ваш кредитный файл. Однако это не совсем «покупка» основной торговой линии, а скорее уплата высокой годовой или даже ежемесячной платы за ее открытие и отчетность.

Проблема с этой стратегией в том, что у новой торговой линии не будет возраста с тех пор, как вы только что ее открыли. Открытие новой учетной записи на самом деле наносит ущерб вашему кредиту до тех пор, пока он не устаревает и не показывает, что вы можете правильно управлять учетной записью.

Открытие новой учетной записи на самом деле наносит ущерб вашему кредиту до тех пор, пока он не устаревает и не показывает, что вы можете правильно управлять учетной записью.

Возможно, вам придется покупать драгоценности или другие товары, которые вам не нужны, чтобы открыть кредитную линию через магазин-клуб.

Кроме того, кредитная линия почти всегда может быть использована только у того предприятия, которое ее вам выдало, поэтому вы не можете использовать ее для оплаты других расходов. Вам может даже ничего не понадобиться от этого бизнеса, поэтому вы можете застрять, покупая что-то, что вам не нужно, или нужно просто для открытия своего счета.

Метод совместного счета

Некоторые источники сообщают, что одним из способов получить основную торговую линию, не открывая ее самостоятельно, может быть добавление в качестве владельца совместного счета, а затем удаление второго владельца совместного счета. Однако многие банки не разрешают добавлять владельцев совместных счетов к существующим счетам, поэтому вам, вероятно, придется подать заявку на открытие нового счета вместе с владельцем совместного счета. Иногда они позволяют добавить владельца совместной учетной записи, но не удалить его.

Иногда они позволяют добавить владельца совместной учетной записи, но не удалить его.

Многие эмитенты кредитных карт вообще не предлагают совместные счета, что оставляет вам ограниченные возможности. Не говоря уже о том, что вы не можете «купить» совместный кредитный счет для начала.

Кроме того, если вы гипотетически открываете с кем-то совместный кредитный счет, обычно обе стороны должны принять на себя ответственность за то, что другой человек может повредить их кредиту. Чтобы удалить владельца совместной учетной записи, вам почти всегда нужно просто полностью закрыть эту учетную запись, так что в итоге вы получите закрытую учетную запись.

Еще один риск: что, если другой человек откажется быть удаленным и накопит долги по счету? Как владелец совместного счета, вы по-прежнему будете нести 100% ответственность за долг, и ваш кредит будет хуже, чем раньше.

Этот тип соглашения о добавлении в качестве владельца совместного счета действителен, но мы не видели этот тип делового соглашения в продаже, поэтому для того, чтобы иметь этот вариант, вам понадобится близкий друг или член семьи, чтобы согласиться сделать это для тебя. Даже если у вас есть друг или член семьи, готовый сделать это, вам нужно убедиться, что вы хотите быть на связи с этим человеком, потому что, если он ошибется в этой учетной записи, это повлияет и на вас.

Даже если у вас есть друг или член семьи, готовый сделать это, вам нужно убедиться, что вы хотите быть на связи с этим человеком, потому что, если он ошибется в этой учетной записи, это повлияет и на вас.

Опытные основные торговые линии

Как мы упоминали выше, во многих наиболее распространенных тактиках покупки и продажи основных торговых линий часто аспект «опытных» (возрастных) либо отсутствует, либо фактически имеет отрицательные выплаты, связанные с историей.

Приобретение основной торговой линии без приправ обычно просто не очень ценно. Зачем платить деньги за то, что вы, вероятно, можете получить бесплатно, открыв свой собственный новый аккаунт (который также не будет иметь приправы)?

В целом, вероятно, существует не так уж много законных путей к прохождению основных торговых линий. Помните, что основная торговая линия означает, что это ваш счет , где кредитор выдает вам кредит. Как именно можно указать историю платежей от вашего имени, если у вас нет истории платежей по этому счету?

Для компаний, у которых есть решение этой проблемы, ответ заключается в том, что они, скорее всего, совершают мошенничество. Если вы говорите ложь в финансовом мире, вы совершаете мошенничество. Эти проверенные основные учетные записи не были вашими учетными записями, и у вас нет истории платежей по этим учетным записям, и не рекомендуется использовать нечестность, чтобы попытаться обойти это.

Если вы говорите ложь в финансовом мире, вы совершаете мошенничество. Эти проверенные основные учетные записи не были вашими учетными записями, и у вас нет истории платежей по этим учетным записям, и не рекомендуется использовать нечестность, чтобы попытаться обойти это.

Первичные торговые линии для CPN

Покупка основных торговых линий для номера CPN, также известного как номер кредитного профиля или номер конфиденциальности кредита, также является плохой новостью. Если вы еще не читали нашу статью о CPN, мы настоятельно рекомендуем вам это сделать.

Подводя итог, Федеральная торговая комиссия и Управление социального обеспечения ясно дали понять, что использование CPN вместо вашего номера социального страхования для подачи заявки на кредит является мошенничеством на федеральном уровне. CPN также часто связаны с кражей номера социального страхования другого человека, что добавляет к краже личных данных еще одно федеральное преступление.

SSA заявило: «Несмотря на то, что многие из этих веб-сайтов по ремонту кредитов подразумевают, потребители должны знать, что CPN незаконны». Кроме того, FTC предупредила: «Компании по восстановлению кредита могут попросить вас подать заявку на кредит, используя CPN или EIN, а не ваш собственный номер социального страхования. И они могут соврать и сказать вам, что этот процесс является законным. Но это мошенничество».

Кроме того, FTC предупредила: «Компании по восстановлению кредита могут попросить вас подать заявку на кредит, используя CPN или EIN, а не ваш собственный номер социального страхования. И они могут соврать и сказать вам, что этот процесс является законным. Но это мошенничество».

Получение основной торговой линии не стоит совершения мошенничества и отправления в федеральную тюрьму.

Итак, если вы хотите не попасть в тюрьму, вы никоим образом не должны быть связаны с номером CPN, не говоря уже о том, чтобы использовать его для получения основной торговой линии.

Мошеннические основные торговые линии

Если вы платите кому-то за сообщение о первичной торговой линии в бюро кредитных историй от вашего имени, кто может сказать, что они не создают мошенническую «торговую линию» просто из воздуха? Другими словами, они могут, по сути, создавать ложную информацию и сообщать кредитным бюро о несуществующей торговой линии.

Опять же, это мошенническая практика, за которую вы будете нести ответственность, и в которую вы не хотите вмешиваться, тем более что ФБР расправляется с теми, кто использует поддельные основные торговые линии, чтобы ложно накачать свой кредит.

Так как эта тактика существует, если вы планируете купить основную торговую линию, вам необходимо знать все об этой торговой линии. Убедитесь, что вы знаете, кому он изначально принадлежал, какова история платежей и как именно вы можете просто «купить» этот аккаунт и сделать так, чтобы он выглядел как ваш.

Поскольку на самом деле учетная запись на самом деле вам не принадлежит, в этом случае вы совершаете мошенничество. Компании, помогающие в совершении мошенничества, определенно существуют на этом рынке. Как вы узнаете, сфабриковали ли они эту учетную запись или это законная учетная запись? Если это на самом деле законная учетная запись, то вы знаете, что не являетесь законным владельцем этой учетной записи.

Являются ли основные торговые линии лучше, чем торговые линии авторизованных пользователей?

Как мы уже упоминали, люди часто предполагают, что основные торговые линии «лучше», чем авторизованные пользовательские торговые линии, потому что они выдаются на ваше имя и указывают на большую финансовую ответственность. Однако в случае покупки торговых линий это часто не так.

Однако в случае покупки торговых линий это часто не так.

Револьверные счета, такие как кредитные карты, имеют больший вес в кредитном рейтинге, чем кредиты в рассрочку.

Согласно FICO, возобновляемые долги (например, кредитные карты) имеют больший вес, чем долги в рассрочку (например, автокредиты, ипотечные кредиты). Причина этого в том, что, хотя долг в рассрочку часто обеспечен залогом, например, вашим автомобилем в случае автокредита, возобновляемый долг обычно не обеспечен, что делает его более рискованным для кредитора. Таким образом, возобновляемый долг является лучшим показателем кредитного риска, поэтому он так сильно влияет на ваш кредитный рейтинг.

Кроме того, часть использования кредита в вашем кредитном рейтинге, которая составляет 30%, учитывает только возобновляемые счета, поэтому добавление кредита в рассрочку не улучшит коэффициент использования.

Когда дело доходит до покупки торговых линий, имеет смысл использовать возобновляемые счета, а не счета в рассрочку. Когда вы покупаете торговые линии авторизованных пользователей, это всегда будут револьверные счета, поскольку они являются позициями авторизованных пользователей по кредитным картам. Если вы действительно хотели купить первичный револьверный счет, но как именно это можно было сделать?

Когда вы покупаете торговые линии авторизованных пользователей, это всегда будут револьверные счета, поскольку они являются позициями авторизованных пользователей по кредитным картам. Если вы действительно хотели купить первичный револьверный счет, но как именно это можно было сделать?

Вы можете задаться вопросом, можете ли вы просто заплатить за перевод счета чужой кредитной карты на ваше имя, но это невозможно сделать, поскольку кредитор выдал кредит основному пользователю, а не вам. При покупке основных торговых линий, скорее всего, это будет долг в рассрочку, такой как автокредит, который не так важен, и вы не можете законно показать историю платежей, поскольку это не была ваша учетная запись.

Выводы

Когда дело доходит до покупки авторизованных пользовательских торговых линий по сравнению с основными торговыми линиями, мы считаем, что на самом деле лучше покупать торговые линии AU по нескольким причинам.

Во-первых, это сила торговых линий AU. В соответствии с ECOA и Положением B кредитные бюро вынуждены учитывать авторизованные позиции пользователей по кредитным картам, в основном потому, что банки не различают, является ли AU супругом или нет. Следовательно, если кредитные бюро взвешивают позицию AU относительно близко к первичной позиции, то первичная позиция ненамного более ценна, чем позиция AU.

В соответствии с ECOA и Положением B кредитные бюро вынуждены учитывать авторизованные позиции пользователей по кредитным картам, в основном потому, что банки не различают, является ли AU супругом или нет. Следовательно, если кредитные бюро взвешивают позицию AU относительно близко к первичной позиции, то первичная позиция ненамного более ценна, чем позиция AU.

Во-вторых, первичные торговые линии для продажи обычно представляют собой некоторую форму кредита в рассрочку, и они не так эффективны, как возобновляемые счета, что означает, что возобновляемый счет AU более эффективен, чем первичный кредит в рассрочку.

Кроме того, есть множество других причин, которые делают покупку основных торговых марок рискованной или менее желательной. Например, основные торговые линии не могут иметь законной истории платежей, поэтому либо они будут казаться неопытными, либо вы, вероятно, участвуете в каком-то мошенничестве.

Законные револьверные праймериз часто включают получение кредитных линий, например, в ювелирных магазинах, но кредитные лимиты низкие и для них нет возраста, а возраст является наиболее важным фактором в торговой линии.

Об авторе