Что такое платежеспособность предприятия: Что такое платежеспособность — читайте от Финэксперт

Что такое платежеспособность — читайте от Финэксперт

В создании экономических отношений финансы играют ведущую роль. Они специфичны из-за того, что их всегда рассчитывают в денежной форме. При этом финансы отражают то, как образуются, распределяются и используются доходы на предприятии.

При получении данных о финансовом состоянии предприятия, можно использовать несколько показателей, которые напрямую связаны со всеми направлениями в его деятельности. К характеристикам, являющимся итоговыми, причисляют такое понятие, как платежеспособность. Она относится к показателям, которые характеризуют общее состояние предприятия.

Платежеспособностью называется способность предприятия выплатить за все свои задолженности и обязательства исходя из размера его денежных накоплений. При условии, что платежеспособность промышленного или иного предприятия довольно высока, можно сделать вывод, что все предприятие в целом устойчиво на рынке и с его финансами все в порядке.

Платежеспособность имеет связь с активами и пассивами производства, ведь она и есть соотношение между двумя этими статьями баланса. Только предприятие, имеющее в своем запасе высоколиквидные активы, сможет выплатить все свои долги по всем обязательствам. Это и есть признак платежеспособности предприятия. Иными словами, уровень платежеспособности связана со степенью ликвидности активов фирмы.

Платежеспособность признается показателем, который взаимосвязан с уровнем ликвидности предприятия. Наряду с ликвидностью она является основной характеристикой финансового благосостояния предприятия. Довольно часто платежеспособность и ликвидность являются синонимами и обозначают способность предприятия своевременно погасить долг вместе с достатком денежных средств, выделяемых на уплату задолженности.

К первоочередным показателям платежеспособности относят оборотный капитал предприятия, который можно найти из разности оборотных активов и краткосрочных обязательств. Предприятие имеет возможность выплачивать задолженность только в том случае, если значение его оборотных активов значительно превышает значение краткосрочных обязательств. Оборотный капитал может изменяться только в двух случаях: прибыли или убытка.

Предприятие имеет возможность выплачивать задолженность только в том случае, если значение его оборотных активов значительно превышает значение краткосрочных обязательств. Оборотный капитал может изменяться только в двух случаях: прибыли или убытка.

При увеличении оборотных активов, которые превышают значение краткосрочных обязательств, возрастает оборотный капитал предприятия. При его уменьшении, когда оборотные активы меньше краткосрочных обязательств, предприятие вынуждено прибегать к помощи кредитов и займов. Платежеспособность предприятия обязательно снизится, если оборотный капитал не будет превращаться в денежные накопления.

Перед тем, как проводить анализ платежеспособности предприятия, фирмы или клиента, заключается кредитный договор (как это делать описано в этой статье), благодаря которому выявляются факторы риска, которые в дальнейшем могут привести к такой ситуации, когда кредит не выплачивается за оговоренный в договоре период времени. Тем самым просчитывается вероятность полного и своевременного погашения денежного займа.

Во время своей работы банк уделяет особое внимание тому, насколько платежеспособен их клиент. Банковские сотрудники проводят анализ платежеспособности клиента, взвешивая возможность и целесообразность выплаты ему ссуды.

Определение платежеспособности проводится на основе справки о доходах клиента, в которой указывается название организации, оформившей справку, ее адрес и номер телефона, срок, в течение которого заемщик работает в этой организации, его должность, среднемесячная заработная плата за последние полгода и значение среднемесячных удержаний.

Чтобы рассчитать платежеспособность, из дохода заемщика вычитают обязательные платежи, которые указаны в справке о доходе. К этим обязательным платежам относят налоги, взносы и алименты, погашение прошлых задолженностей и процентов по уже имеющимся кредитам.

В законодательстве ПС обозначает способность физического или юридического лица своевременно выполнять стоящие перед ним денежные обязательства, которые предусмотрены заключенным договором или законом, из денежных средств, которые имеются в его распоряжении.

Если финансы предприятия находится в прекрасном состоянии, то оно называется устойчиво платежеспособным. Если же у предприятия не все в порядке с финансами, то оно зачисляется в категорию временно или постоянно неплатежеспособных предприятий.

Предприятие никогда не будет ждать банкротство, если у него всегда есть свободные денежные средства, которых достаточно для того, чтобы полностью погасить уже имеющиеся у него обязательства. Однако даже если у предприятия нет свободных денежных ресурсов, но оно все же может стремительно реализовать свою продукцию и рассчитываться с кредиторами, то такое предприятие также признается платежеспособным.

Платежеспособное предприятие может в оговоренный срок полностью рассчитаться с кредиторами, поставщиками техники и материалов для производства, оплачивать без задержек заработные платы своих сотрудников, вовремя платить налоги в государственные службы. В зависимости от того, как часто и вовремя предприятие погашает задолженности, можно определить наличие свободных денежных средств.

Анализ платежеспособности предприятия нужен не только для того, чтобы оценить и спрогнозировать дальнейшую деятельность предприятия. Он необходим и для банков, выступающих в роли внешних инвесторов. Ведь перед выдачей кредита банку необходимо быть полностью уверенным, что заемщик сможет выплатить всю сумму кредита.

Также очень полезно для предприятия знать о платежеспособности его будущих партнеров, с которым он хочет заключить договора о закупке или продаже продукции. Более того, в случае, когда предприятие предоставляет другому производству кредит, анализ платежеспособности заемщика поможет избежать в дальнейшем проблем, связанных с просрочкой кредита.

Оценка кредитоспособности и платежеспособности | Оценка предприятия

Экспресс-оценка для процедуры снижения кадастровой стоимости недвижимости

В интересах наших заказчиках мы разработали процедуру экспресс-оценки недвижимости. По результатам оценщик решает, надо ли рекомендовать заказчику оспаривать кадастровую стоимость, и рассчитывает, какую финансовую выгоду он получит в итоге.

По результатам оценщик решает, надо ли рекомендовать заказчику оспаривать кадастровую стоимость, и рассчитывает, какую финансовую выгоду он получит в итоге.

Услуги

Оценка кредитоспособности и платежеспособности предприятия

У Вас возникли какие-либо вопросы?

Или Вы хотите заказать профессиональную оценку у специалистов?

Оперативное

решение по телефону:

Или оставьте заявку на экспертную оценку

Возможность своевременно и в полном объеме погашать свои обязательства – это показатели устойчивости бизнеса. Мы готовы оценить их качество

Мы готовы оценить их качество

Оценка платежеспособности и кредитоспособности является составной частью процедуры оценки бизнеса. В свою очередь возможность платить по кредитам является частным случаем платежеспособности предприятия. Платежеспособность и кредитоспособность предприятия – это один из основных показателей финансово-экономической устойчивости предприятия. Анализ динамики этих показателей позволяет получить точную и всестороннюю информацию, на основании которой можно принимать важные управленческие решения, направленные на уменьшение риска банкротства, развитие предприятия, использование инвестиций и т.д.

В современных условиях хозяйствования оценка платежеспособности и, соответственно, кредитоспособности представляется важным условием для обеспечения успешного функционирования предприятия на рынке и улучшение его благосостояния, требующего постоянного роста доходности и рентабельности при сохранении его ликвидности и платежеспособности.

Наша компания работает в интересах заказчиков, поэтому при проведении оценки платежеспособности индивидуально разрабатывается система конкретных показателей с учетом особенностей предприятия. От точности системы показателей зависит глубина оценки, ее эффективность, а, следовательно, правильность и применимость решений развития бизнеса, формируемых на основе полученных данных.

Для каких целей производится оценка?

Оценка платежеспособности для целей кредитования

Оценка платежеспособности для разработки системы экономического управления

Оценка платежеспособности для принятия управленческих решений

Оценка платежеспособности для планирования размещения денежных средств

Какие объекты оцениваем

- Финансовое состояние предприятия

Платежеспособность, как один из показателей, характеризующих финансовую устойчивость предприятия, может быть краткосрочной, долгосрочной и реальной. В зависимости от целей и задач, поставленных заказчиком, наши специалисты оценивают тот или иной вид платежеспособности. По нашему мнению, наиболее точно финансовую устойчивость предприятия характеризует реальная платежеспособность, позволяющая определить достаточность денежных средств, получаемых предприятием в процессе хозяйственной деятельности, для покрытия своих обязательств. Краткосрочная и долгосрочная платежеспособность, будучи частными случаями, оцениваются для конкретных задач, когда необходимо определить возможность предприятия своевременно расплатиться по своим краткосрочным и долгосрочным обязательствам за счет собственного капитала.

В зависимости от целей и задач, поставленных заказчиком, наши специалисты оценивают тот или иной вид платежеспособности. По нашему мнению, наиболее точно финансовую устойчивость предприятия характеризует реальная платежеспособность, позволяющая определить достаточность денежных средств, получаемых предприятием в процессе хозяйственной деятельности, для покрытия своих обязательств. Краткосрочная и долгосрочная платежеспособность, будучи частными случаями, оцениваются для конкретных задач, когда необходимо определить возможность предприятия своевременно расплатиться по своим краткосрочным и долгосрочным обязательствам за счет собственного капитала.

Дополнительные материалы

Финансы с нуля

Финансы относятся к экономическим отношениям и выражают одну из важнейших сторон производственных отношений. Их сущность и назначение правильно раскрываются лишь при рассмотрении их как экономической категории. Рассматривая финансы как определенную систему денежных отношений, следует подчеркнуть, что не всякие денежные отношения могут рассматриваться как финансовые отношения. Организация денежного обращения, система ценообразования, реализация и покупка населением товаров в торговле и т.п. основаны на денежных отношениях, на использовании стоимости и ее форм, но они от этого не становятся финансовыми отношениями. Задача состоит в том, чтобы из всей совокупности многообразных денежных отношений, выделить те, которые характеризуют специфику финансов. Эту задачу наиболее часто решают финансы предприятий, выражающие совокупность таких денежных отношений, которые связаны с мобилизацией и использованием денежных доходов и накоплений, образуемых в процессе их производственной деятельности. Именно в сфере материального производства финансы выступают в качестве важнейшего средства за производством и распределением продуктов. В дальнейшем через финансовые отношения производится распределение и перераспределение национального продукта.

Рассматривая финансы как определенную систему денежных отношений, следует подчеркнуть, что не всякие денежные отношения могут рассматриваться как финансовые отношения. Организация денежного обращения, система ценообразования, реализация и покупка населением товаров в торговле и т.п. основаны на денежных отношениях, на использовании стоимости и ее форм, но они от этого не становятся финансовыми отношениями. Задача состоит в том, чтобы из всей совокупности многообразных денежных отношений, выделить те, которые характеризуют специфику финансов. Эту задачу наиболее часто решают финансы предприятий, выражающие совокупность таких денежных отношений, которые связаны с мобилизацией и использованием денежных доходов и накоплений, образуемых в процессе их производственной деятельности. Именно в сфере материального производства финансы выступают в качестве важнейшего средства за производством и распределением продуктов. В дальнейшем через финансовые отношения производится распределение и перераспределение национального продукта.

Исходной базой для управления финансами предприятия является его финансовое состояние, сложившееся фактически. Но для того, что бы оно было удовлетворительным, необходимо в процессе финансовой деятельности правильно использовать основные элементы финансового состояния: эффективность использования основных и оборотных средств, отдача производственного потенциала, рентабельность продаж и т.д. Эту задачу решает данное учебное пособие.

При написании учебного пособия автор стремился в максимальной мере использовать положение системного подхода, в соответствии с которыми изучаемый предмет представляет собой систему знаний с их логическими связями, последовательностью, направленностью, которые должны предопределять содержание изучаемых тем.

| Далее

Новое:

Последнее

Похожие страницы:

1. принципы и формы предпринимательства.

2. Процесс предпринимательства

3. Государственная регистрация

4. Закон о предпринимательстве

Закон о предпринимательстве

Анализ платежеспособности предприятия

Платежеспособность и кредитоспособность

Анализ платежеспособности предприятия включает оценку его кредитоспособности, что способно оказать положительное влияние на выполнение плана производства и обеспечение его нужд необходимыми ресурсами. Платежеспособность, как и кредитоспособность, является составной частью хозяйственной деятельности предприятия, направленной на обеспечение поступления и расходования ресурсов, выполнение расчетов по решению рациональных пропорций между собственным и заемным капиталом, включая эффективное его использование.

Для того чтобы не допустить банкротство, предприятие должно эффективно управлять финансами и структурой капитала в соответствии с составом и источниками образования средств. Необходимо определить долю собственных и заемных средств.

Анализ платежеспособности предприятия

Основная цель анализа платежеспособности предприятия заключается в своевременном выявлении и устранении недостатков финансовой деятельности. Анализ платежеспособности предприятия предполагает улучшение, как платежеспособности, так и кредитоспособности.

Анализ платежеспособности предприятия предполагает улучшение, как платежеспособности, так и кредитоспособности.

Важнейший показатель, способный характеризовать финансовое состояние, платежеспособность. Она представляет собой возможность своевременного погашения денежных обязательств с помощью наличных денежных ресурсов предприятия.

Анализ платежеспособности предприятия необходим не только для компании в оценке и прогнозировании финансовой деятельности, но и для кредиторов, например, банков. Так, перед тем как выдать кредит, банки удостоверяются в кредитоспособности заемщиков. Если предприятия намерено сотрудничать друг с другом, то они также могут провести анализ платежеспособности предприятия. Особенно важно знание финансовых возможностей партнера предприятия при возникновении вопросов о предоставлении ему отсрочки платежа или кредита коммерческого характера.

Оценка платежеспособности

Анализ платежеспособности предприятия и его оценка проводится через характеристику ликвидности текущих активов. Необходимо определить время, для превращения текущих активов в денежные наличные средства.

Необходимо определить время, для превращения текущих активов в денежные наличные средства.

Понятие платежеспособность очень близко к понятию ликвидности, при этом ликвидность более емкое понятие. Степень ликвидности баланса характеризует платежеспособность. По этой причине для анализа платежеспособности предприятия оценивают ликвидность предприятия, которая заключается в сравнении средств по активу и пассиву. Активы должны быть сгруппированы по степени убывающей ликвидности, а пассивы в соответствии со степенью срочности погашения.

Самая мобильная часть ликвидных средств представлена деньгами, краткосрочными финансовыми вложениями. Вторая группа включает в себя готовую продукцию, отгруженную продукцию и дебиторскую задолженность. В соответствии с ликвидностью платежные обязательства компании должны быть разбиты на 3 группы:

- задолженность с наступившими сроками оплаты,

- задолженность для погашения в ближайшее время,

- долгосрочная задолженность

Анализ платежеспособности

Анализ платежеспособности предприятия проводят, измеряя наличие и поступления средств по платежам первой необходимости. В этом случае принято различать текущую и желаемую платежеспособность. Текущую платежеспособность можно определить по дате составления баланса. Так, компания считается платежеспособной, если за ней нет просроченной задолженности поставщикам, банком и прочим лицам.

Перспективная или ожидаемая платежеспособность может определяться на определенную дату через сравнение суммы платежных средств предприятия и срочных и первоочередных обязательств на эту же дату. Для определения текущей платежеспособности и ликвидности средства первой группы сравниваются с платежными обязательствами 1 группы.

Примеры решения задач

Экономическая сущность оценки платежеспособности предприятия

Коваленко Оксана Григорьевна

Тольяттинский государственный университет

кандидат экономических наук, доцент кафедры «Финансы и кредит»

Kovalenko Oksana Grigorievna

Togliatti State University

candidate of economic sciences, associate professor of «Finance and credit»

Библиографическая ссылка на статью:

Коваленко О.Г. Экономическая сущность оценки платежеспособности предприятия // Современные научные исследования и инновации. 2017. № 1 [Электронный ресурс]. URL: https://web.snauka.ru/issues/2017/01/74887 (дата обращения: 20.10.2021).

В настоящее время все субъекты рыночных отношений заинтересованы в том, чтобы получить объективную информацию о финансовом состоянии своих деловых партнеров. Сигнальным показателем финансового состояния является платежеспособность. Способность покрывать свои обязательства является наиболее важным фактором, характеризующим финансовое положение компании [1]. Именно поэтому оценка общего финансового состояния и, в частности, платежеспособности компании является не просто важным элементом управления предприятием. Результаты этой оценки служат визитной карточкой, рекламой, досье, позволяющим определить позицию и место предприятия на рынке.

Наиболее общим показателем, быстро сигнализирующим о финансовом благополучии предприятия, является его платежеспособность, то есть возможность погашения своих финансовых обязательств в конкретный период времени [2]. Важнейшими признаками платежеспособности считаются наличие средств на счетах в банке, отсутствие просроченной задолженности, способность покрывать текущие обязательства за счет мобилизации оборотных средств.

Платежеспособность представляет собой возможность предприятия вовремя оплачивать свои долги. Это основной показатель стабильности ее финансового состояния [3]. В некоторых случаях вместо понятия «платежеспособность» употребляют, что, в общем виде, также является правильным, понятие «ликвидность», которое подразумевает под собой возможность различных объектов, формирующих активную часть баланса предприятия, быть реализованными. Данное понятие является более широким определением платежеспособности. Однако, в более узком и четком смысле, платежеспособность означает, что организация имеет в своем распоряжении достаточно денежных средств и их эквивалентов, чтобы оплатить счета кредиторской задолженности, которые требуют погашения в ближайшие сроки [4].

Платежеспособность – это реальное состояние финансов предприятия, которое можно определить на конкретную дату или за анализируемый период времени.

Однако существуют различные мнения относительно общего определения понятия платежеспособности, а также его тождественности с понятием ликвидности. Так, например, Л.Е. Басовский, считает, что под понятием платежеспособности следует понимать возможность предприятия вовремя и в сроки оплачивать свои текущие обязательства исходя из оборотных активов разной степени ликвидности [5].

В соответствии с мнением О.В. Губина под ликвидностью и платежеспособностью понимают способность предприятия совершать денежные выплаты в полном размеры и в сроки, установленные контрактами [6]. Предприятие можно считать платежеспособным, в случае если оно способно выплачивать заработную плату работникам в полном объеме и без задержек.

Финансовое состояние предприятия следует рассматривать с точки зрения, как краткосрочной перспективы, так и долгосрочной. Однако управлению предприятия необходимо обозначить наиболее оптимальный уровень платежеспособности и ликвидности собственных активов, поскольку низкая ликвидность активов может привести к общей неплатежеспособности компании, в свою очередь высокая ликвидность может послужить причиной уменьшения рентабельности организации [7].

По мнению других экспертов, определения платежеспособности и ликвидности необходимо разделять. Так, например, М.В. Косолапова считает, что ликвидность представляет собой способность предприятия в четко установленные сроки погашать свои обязательства с помощью оборотных активов, платежеспособностью же автор считает наличие у компании свободных денежных средств и краткосрочных финансовых вложений, достаточных чтобы незамедлительно погасить задолженности, срок которых продлить невозможно [8].

Обозначение четких рамок платежеспособности организации следует относить к одной из важнейших проблем экономической практики. Так как неудовлетворительная, а иногда слишком низкая, платежеспособность и ликвидность может послужить причиной отсутствия у компании средств, необходимых для дальнейшего расширения и улучшения производства, а также, в итоге, к банкротству всей организации [9]. Однако «излишняя ликвидность», может создавать препятствия и тормозить общее развитие компании, обременяя ее расходы дополнительными и избыточными запасами, резервами и денежными средствами, которые не включены в оборот и не направлены на развитие производства.

Стоимость компании всегда положительно отражается ее прибылью и имуществом, и негативно рисками, которые возникают в ходе развития ее экономической и финансовой деятельности [10].

В условиях текущего экономического развития предприятия функционируют в достаточно высокой динамичности финансовых процессов, повышенной неопределенности, возникающей при осуществлении выбора наиболее эффективного направления дальнейшего развития, а также высоком влиянии внешних факторов. Все перечисленное значительно повышает роль анализа и общей оценки платежеспособности компании [11].

Проведение оценки платежеспособности дает возможность изучить и оценить способность предприятия генерировать денежные средства в размере и в сроки, необходимые для осуществления планируемых расходов и, таким образом, определить, способна ли компания погашать свои обязательства. Такой анализ необходим не только для самого предприятия с целью оценки и составления прогнозов его дальнейшей деятельности, но и для его партнеров и потенциальных инвесторов [12]. Так, например, перед выдачей ссуды или кредита банку необходимо убедится в полной кредитоспособности заемщика. Также должны поступить и компании, собирающиеся вступать в различные финансовые сотрудничества с другими предприятиями. Особенно необходимо иметь полную информацию о финансовом состоянии, а также экономических возможностях партнеров, в случае возникновения необходимости предоставления ему кредита или отсрочки платежа.

Организация является действительно платежеспособной, в случае если все ее краткосрочные обязательства могут быть покрыты за счет краткосрочных финансовых вложений, денежных средств и активных расчетов с дебиторами, принадлежащих компании [13].

Наличие запасов и резервов финансовой прочности представляет собой основу платежеспособности любого предприятия. Ключевым проявлением платежеспособности является возможность предприятия совершенствоваться и развиваться с помощью, имеющихся в его распоряжении, средств [14]. Предприятию необходимо иметь гибкую структуру финансовых ресурсов. Увеличение платежеспособности предприятия считается наиболее важным вопросом современного финансового менеджмента.

Следовательно, на основании вышеизложенного, в качестве основных признаков платежеспособности можно выделить такие как:

1) наличие в достаточном объеме средств на расчетном счете;

2) отсутствие просроченной кредиторской задолженности.

В общем виде платежеспособность представляет собой способность организации вовремя оплачивать свои краткосрочные обязательства за счет собственных денежных ресурсов, а также является неким отражением финансового состояния организации [15].

Главной целью анализа платежеспособности компании является:

— своевременное обнаружение и ликвидация недостатков в финансовой деятельности компании;

— поиск и определение резервов повышения общей платежеспособности организации [16].

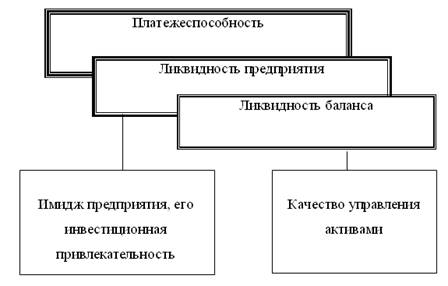

Не стоит отрицать, что понятие платежеспособности, если не тождественно, то определенно находиться в неразделимой зависимости с определением ликвидности.

Среди основополагающих понятий платежеспособности организации ученые выделяют такие как: сама платежеспособность организации, ликвидность баланса и ликвидность организации [17].

Ликвидность баланса – подразумевает под собой возможность предприятия трансформировать свои активы в наличные денежные средства и оплатить текущие платежные обязательства. Более конкретно, ликвидностью баланса можно назвать величину возмещения долговых обязательств организации за счет собственных активов, период обращения которых в наличные денежные средства находится в соответствии с периодом оплаты (ликвидации) платежных обязательств [18]. Данное понятие находится в зависимости со степенью соотношения объема расчетных денежных средств, которые имеются на данный момент, и объема краткосрочных долговых обязательств.

Ликвидность организации – является более полным определением, нежели ликвидность баланса. Ликвидность баланса подразумевает поиск и привлечение платежных средств исключительно из собственных источников организации, таких как реализация активов. Однако организация также имеет возможность привлечения заемного капитала из различных внешних источников, в случае если у нее хорошая деловая репутация в данном бизнесе и довольно высокая степень инвестиционной привлекательности [19].

Под ликвидностью организации понимают обобщенный учетно-аналитический показатель, который характеризует то, что организация способна оплатить в четко-установленный период времени свои обязательства, как собственными средствами, так и привлеченными.

Платежеспособность компании находится в прямой зависимости с уровнем ликвидности организации. Платежеспособность, в свою очередь, характеризует жизнеспособностью, устойчивостью предприятия.

Оценка платежеспособности организации проводится исходя из данных об имеющихся на данный момент активах, то есть времени, требуемого на их обращение в наличные денежные средства. Однако, помимо текущего положения расчетов компании, ликвидность также дает характеристику и дальнейшей перспективе, как долгосрочной, так и краткосрочной.

Ликвидность баланса представляет собой фундамент платежеспособности и ликвидности организации. По-другому говоря, ликвидностью можно назвать метод поддержки платежеспособности компании. Однако в случае если организация обладает хорошей репутацией в данной сфере деятельности, а также непрерывно платежеспособна, ей намного проще сохранять собственную ликвидность.

Ликвидность и платежеспособность проявляют положительное воздействие на осуществление планов производства организации, а также обеспечивают производство требуемыми средствами и ресурсами. Вследствие этого данные показатели ориентированы, обеспечивать планомерное поступление и расходование денежных средств организации, осуществление расчетной дисциплины, а также обеспечения наиболее рационального соотношения собственных и заемных средств и их более результативного применения [20].

Роль платежеспособности и ликвидности также состоит и в том, что в отношении привлечения инвестиций, приобретения кредитов, в подборе поставщиков, а также поиске высококвалифицированных сотрудников платежеспособная компания обладает явным превосходством над прочими организациями схожего профиля. В конечном итоге, такая организация не имеет конфликтов с государством и обществом в целом. Поскольку она в четко установленные сроки оплачивает налоги в бюджет, взносы в фонды социального и медицинского обеспечения, заработанную плату – сотрудникам предприятия, дивидендные выплаты – акционерам данной компании, а банкам предоставляет гарантию полного возврата кредитов и уплаты по ним процентов.

Организация менее зависима от непредвиденных изменений состояния и конъюнктуры рынка, если имеет высокую платежеспособность, и соответственно имеет наименьший риск стать банкротом [33, с.104].

Суть определения показателя платежеспособности предприятия заключается в определении рисков, связанных с инвестированием его работы с помощью различных источников средств, привлеченных со стороны.

При оценке платежеспособности компании необходимо принимать во внимание все причины финансовых трудностей, их частоту образования, а также длительность невыплат по задолженностям компании. В качестве причин возникновения неплатежей можно считать: неисполнение плана производства и реализации готовой продукции; увеличение ее себестоимости; неисполнение плана прибыли; повышенные обязательства по налогам.

При финансовом кризисе множество организаций пребывают далеко не в лучшем финансовом положении. Чаще всего главной причиной этому является недостаток собственных денежных ресурсов и прочих активов.

О том, что организация находится в состоянии неплатежеспособности, зачастую, говорит присутствие таких «больных» статей отчетности предприятия как: «Убытки», «Кредиты и займы, не погашенные в срок», «Просроченная кредиторская задолженность».

Из вышеизложенного следует, что платежеспособности и ликвидности можно добиться только при:

— достаточном объеме собственных средств;

— достойном уровне качества активов компании;

— наличии постоянных доходов у организации;

— удовлетворительном уровне рентабельности, с принятием во внимание финансовых и операционных рисков;

— достаточно высокой степени ликвидности баланса;

— наличии широких возможностей для дальнейшего привлечения заемного капитала.

Для того чтобы компания могла считаться платежеспособной и ликвидной, ей необходимо иметь достаточно гибкую структуру капитала, и быть способной правильно осуществить его движение, обеспечивая при этом непрерывное преобладание поступлений организации над ее расходами, в целях сохранения платежеспособности и формирования хороших условий для самофинансирования.

Таким образом, платежеспособность и ликвидность нельзя назвать счастливой случайностью. Поскольку данные показатели являются результатом осуществления грамотного и действительно профессионального управления всей совокупностью обстоятельств и причин, которые непосредственно определяют итоговый результат хозяйственной деятельности организации.

Библиографический список

- Юлдашева Л.Ф.Оценка финансового состояния предприятия по данных бухгалтерского баланса / Международный академический вестник, (2014), 4, 63-65

- Морозова С.Н., Кращенко С.А. Анализ финансовой устойчивости и платежеспособности предприятия / Актуальные вопросы образования и науки, (2013), 1-2 (март), 62-71

- Заема Л.М. Особенности развития рынка факторинговых услуг в России / Terra Economicus, 8 (2010), 2-3, 95-99

- Грачев А.В. Концепция динамической оценки финансовой устойчивости предприятия / Аудит и финансовый анализ, (2012), 3 (июнь), 390-397

- Басовский, Л. Е. Современный стратегический анализ / Л.Е. Басовский. – М.: ИНФРА-М, 2013. – 256 c.

- Губина, О.В. Сравнительный анализ финансового состояния и деловой активности

организации [Текст] / О.В. Губина, Е.В. Иванеева // Вестник ОрелГИЭТ. – 2010. – № 4. – С.25-31. - Карлова Ю.С. Значение и задачи анализа размещения капитала и оценка имущественного состояния фирмы / Новый университет. Серия: Экономика и право, (2013), 10 (октябрь), 49-52

- Косолапова, М.В. Комплексный экономический анализ хозяйственной деятельности: учеб. для студ. вузов, обуч. по направлению подгот. «Экономика» и спец. «Бух. учет, анализ и аудит» / М.В.Косолапов, В.А.Свободин. – М.: Дашков и К, 2011. – 246 с.

- Боргояков А.С. Методологические проблемы определения ликвидности фирмы / Аудит и финансовый анализ, (2010), 6 (декабрь), 112-115

- Осинцева М.А. Анализ финансовой устойчивости коммерческого предприятия / Экономика и предпринимательство, (2015), 12-2 (декабрь), 703-706

- Глазунов М.И. Ликвидность и платежеспособность предприятия. Сущность и соотношение понятии «ликвидность предприятия» и «платежеспособность предприятия» / Российское предпринимательство, (2009), 6-2 (июнь), 79-83

- Игнатова О.М. Управление ликвидностью предприятия в условиях его кризиса / Вестник ИЭАУ, (2015), 10 (декабрь), 5-5

- Бедаева Х.Ж. Влияние инвестиционных рисков на развитие иновационного предпринимательства / Экономика. Управление. Право, (2011), 9-1 (сентябрь), 58-63

- Куприянова Л.М., Осипова И.В. Бухгалтерский баланс – важнейший источник информации для оценки развития бизнеса / Бухгалтерский учет в издательстве и полиграфии, (2015), 3 (июль), 11-23

- Слесаренко Г.В. Методы учета дебиторской задолженности в условиях перехода предприятий на МСФО для анализа ликвидности бухгалтерского баланса / Финансы и учет: проблемы методологии и практики, (2013), 1-3, 364-372

- Евдокимова Н.П., Кузнецов Д.В. Роль ликвидности в анализе деятельности предприятия / Евразийский научный журнал, (2016), 5 (май), 80-83

- Лытнев О.Н. Финансовый менеджмент. Денежные потоки и основы маржинального анализа [Электронный ресурс]: учебное пособие/ Лытнев О.Н.— Электрон. текстовые данные.— Калининград: Балтийский федеральный университет им. Иммануила Канта, 2006.— 106 c.

- Никулина Н.Н. Финансовый менеджмент организации. Теория и практика [Электронный ресурс]: учебное пособие/ Никулина Н.Н., Суходоев Д.В., Эриашвили Н.Д.— Электрон. текстовые данные.— М.: ЮНИТИ-ДАНА, 2012.— 511 c.

- Красина Ф.А. Финансовый менеджмент [Электронный ресурс]: учебное пособие/ Красина Ф.А.— Электрон. текстовые данные.— Томск: Томский государственный университет систем управления и радиоэлектроники, Эль Контент, 2012.— 200 c.

- Косорукова И.В., Прокимнов Н.Н. Прибыль и денежный поток в оценке стоимости бизнеса / Российское предпринимательство. 2013. № 18 (240). С. 53-60.

Количество просмотров публикации: Please wait

Все статьи автора «Коваленко Оксана Григорьевна»

Анализ платежеспособности и ликвидности — АУДИТ

Платежеспособность предприятия является внешним признаком его финансовой устойчивости.В соответствии с Федеральным законом «О несостоятельности (банкротстве)» от 26 октября 2002 г. № 127-ФЗ, неплатежеспособным считается предприятие, которое неспособно в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей в течение трех месяцев с момента наступления даты платежа. Общая платежеспособность предприятия — это способность полностью покрывать долго – и краткосрочные обязательства имеющимися оборотными активами. Различают текущую и долгосрочную платежеспособность. Под долгосрочной платежеспособностью понимается способность предприятия рассчитываться по своим долгосрочным обязательствам. Способность предприятия платить по своим краткосрочным обязательствам характеризует текущую платежеспособность.

Ликвидность предприятия – это достаточность денежных и других средств для оплаты долгов в текущий момент. Уровень ликвидности зависит от сферы деятельности, соотношения оборотных и внеоборотных активов, величины и срочности оплаты обязательств. Ликвидность баланса – это степень покрытия обязательств предприятия активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств. Чем короче период трансформации, тем выше ликвидность активов. Ликвидность активов – это способность активов трансформироваться в денежные средства. Таким образом, ликвидность – это необходимое и обязательное условие платежеспособности предприятия. Информационной базой для оценки платежеспособности и ликвидности предприятия является бухгалтерский баланс.

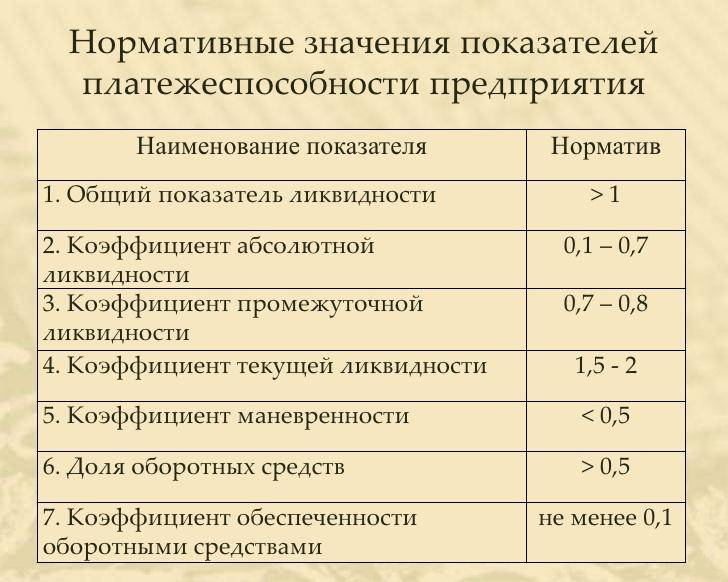

Коэффициент абсолютной ликвидности определяется отношением наиболее ликвидных активов к сумме краткосрочных заемных средств и показывает, какая часть краткосрочной задолженности может быть погашена немедленно за счет денежных средств и краткосрочных финансовых вложений. (интересен поставщикам материально-производственных ресурсов), т.е возможность погашения ТО за счет наиболее ликвидных активов: Кабс.л. = (ДС+Краткосроч финн вложения):ТО = (стр.250+260): стр.610+620+630+660>=0,2-0,3

Коэффициент критической ликвидности (промежуточного покрытия) определяется отношением суммы наиболее ликвидных и быстрореализуемых активов к сумме краткосрочных заемных средств и показывает, какую часть краткосрочной задолженности предприятие сможет погасить при условии реализации дебиторской задолженности. Достоверность выводов по результатам расчетов данного коэффициента зависит от качества дебиторской задолженности: сроков ее образования, финансового положения должника и др. Ккрит.ликв.= (ДС+Крат.фин.нвлож+ДЗ):ТО-(стр.250+260+240+270): стр. 610+620+630+660>=0,8-1,0. Интересен для кредитных учреждений (банков).

Коэффициент текущей ликвидности характеризует, насколько текущая задолженность обеспечена оборотными активами. Он равен отношению суммы оборотных активов к краткосрочным заемным средствам. В мировой практике оптимальным считается соотношение 2:1, т.е. для обеспечения минимальной гарантии инвестиции на каждый рубль краткосрочных долгов приходится два рубля оборотного капитала. Смысл данного соотношения состоит в том, чтобы предприятие могло не только полностью ликвидировать все свои краткосрочные долги, но также иметь запас оборотных средств для продолжения текущей деятельности. Ктек.л.= (ДС+Кратк финн влож+Дебит задолж+Прочие оборот активы): ТО — (стр.250+260+240+270+210): стр. 610+620+630+660>=2(норматив) .Интересен для акционеров.

Общий коэффициент ликвидности (Клик) рассчитывается по формуле: Клик= (Текущие активы – Расходы будущих периодов) / (Текущие пассивы – Доходы будущих периодов). КОбеспеченности Собственными Средствами = (СК–ВА)/ОА или (Текущие активы – Текущие пассивы) / Текущие активы. В случае если общий коэффициент ликвидности ниже нормативного, а доля собственного оборотного капитала в формировании текущих активов меньше 0,3 (норматив), но имеется тенденция роста этих показателей, рассчитывается

Коэффициент восстановления платежеспособности (Кв.п) за период, равный 6-ти месяцам:

где Ктл.к — фактическое значение (на конец отчетного периода) коэффициента текущей ликвидности,

Ктл.н — значение коэффициента текущей ликвидности на начало отчетного периода, Т — отчетный период, мес., 2 — нормативное значение коэффициента текущей ликвидности, 6 — нормативный период восстановления платежеспособности в месяцах. Если Кв.п>1, то у предприятия есть реальная возможность восстановить свою платежеспособность, и, наоборот, если Кв.п<1 — у предприятия нет реальной возможности восстановить свою платежеспособность в ближайшее время.

В том случае, если фактический уровень Клик и Косс равен или выше нормативных значений на конец периода, но наметилась тенденция их снижения рассчитывают коэффициент утраты платежеспособности (Ку.п) за период, равный 3 мес: Ку.п. = Клик1 + 3/Т(Клик1 – Клик0) / Клик(норм). Если Ку.п>1 — предприятие имеет реальную возможность сохранить свою платежеспособность в течение 3 мес и наоборот.

Самое важное из финансового анализа предприятия: показатели финансового экспресс-анализа — База знаний Учебного центра BRP ADVICE

Итак, вы уже знаете, что такое финансовая отчетность, как она составляется и что в ней отражается. Если не знаете, то все это подробно объясняется в нашей статье.

В этот раз мы расскажем, какие важные показатели можно рассчитать на основании финансовой отчетности, и что из этих расчетов будет видно.

Одно из направлений нашей деятельности – это сопровождение банкротств. И мы видим, что, к сожалению, многие руководители упускают из виду обязанность следить за финансовыми результатами бизнеса. И, если у компании начинаются тяжелые времена, то компания должна инициировать процедуру банкротства самостоятельно. Когда банкротство инициируют кредиторы, велика вероятность того, что для расчета с ними будет использоваться имущество руководителя компании и/или ее собственников. И да, это касается и обществ с ограниченной ответственностью. Проще говоря, ответственность в этих обществах не такая уж и ограниченная.

Кстати, в 2014 году Конституционный суд России разрешил также взыскивать выплаченные премии с сотрудников предприятий-банкротов.

Что это за финансовые результаты и показатели, за которыми нужно следить? Большинство руководителей очень внимательно следит за разными видами рентабельности: продаж, активов, собственного капитала и так далее. Но есть еще блок показателей, характеризующих финансовую устойчивость общества. Эти коэффициенты говорят о том, может ли компания рассчитаться с кредиторами, насколько быстро это возможно, не нанесет ли такой расчет бизнесу непоправимый вред. То есть они показывают финансовую независимость, устойчивость, платежеспособность и ликвидность компании.

Коэффициент финансовой независимости (автономии)

Начнем с финансовой независимости. Ее характеризует, пожалуй, один из самых важных показателей – коэффициент финансовой независимости. Второе его название – коэффициент автономии. Рассчитывается этот коэффициент очень просто: нужно взять в балансе общую величину капитала и резервов и разделить это значение на общую сумму активов или пассивов (как вы помните, сумма активов должна быть равна сумме пассивов).

У этого коэффициента есть стандартное рекомендованное значение – это 0,5. То есть все, что есть у предприятия должно быть на 50% сформировано за счет собственного капитала (уставного капитала, накопленной прибыли и так далее). Если значение меньше 0,5, то финансовое положение предприятие считается не очень хорошим. Но рекомендованное значение имеет несколько условный характер: в разных отраслях сложились совершенно разные обычаи делового оборота. В каких-то отраслях очень высока доля заемных средств, это, например, строительство и девелопмент. В других отраслях преобладают собственные средства, например, маркетинговые исследования. Соответственно и оптимальные значения для разных отраслей будут отличаться. Как узнать нормальное значение для вашей отрасли? Найти нужные данные по РФ вам поможет Единая межведомственная информационно-статистическая система: http://www.fedstat.ru/indicators/start.do, или Федеральная служба государственной статистики и их база данных: http://cbsd.gks.ru/ Для других стран смотрите официальный сайт органов государственной статистики.

Укрупненные данные по нескольким отраслям за 2014 год собраны в таблице ниже.

Таблица. Коэффициент автономии на отчетные даты 2014 года

В процентах

Отрасль | на 01.01.2014 | на 01.04.2014 | на 01.07.2014 | на 01.10.2014 |

Операции с недвижимым имуществом, аренда и предоставление услуг | 40,06 | 51,08 | 50,84 | 50,7 |

Производство пищевых продуктов, включая напитки, и табака | 29,24 | 40,34 | 40,33 | 39,39 |

Производство резиновых и пластмассовых изделий | 31,6 | 38,55 | 41,57 | 41,04 |

Сельское хозяйство, охота и лесное хозяйство | 33,92 | 42,92 | 41,29 | 41,98 |

Строительство | 10,33 | 26,37 | 24,89 | 25,38 |

Транспорт и связь | 45,92 | 66,22 | 66,38 | 65,45 |

Источник: Единая межведомственная информационно-статистическая система: http://www.fedstat.ru/indicators/start.do, проверено 23.01.2015

Значения в таблице выше можно детализировать по видам деятельности и регионам, используйте эти значения как первый индикатор. Если вы к нему приблизились, вы точно находитесь в зоне риска.

Не допускайте ситуации, в которой значение коэффициента автономии заметно ниже среднего по отрасли. Иначе ваш бизнес может быть признан неплатежеспособным.

Коэффициент абсолютной ликвидности

Следующий важный коэффициент – это коэффициент абсолютной ликвидности. Этот коэффициент показывает, насколько компания способна погасить текущие обязательства за счет собственных средств. Упрощенно смысл коэффициента абсолютной ликвидности можно объяснить так: если кредиторы решат обанкротить какой-то бизнес и обратятся с иском о взыскании задолженности и признании должника банкротом, какую часть таких обязательств должнику удастся погасить в кратчайшие сроки, то есть за счет денежных средств и их эквивалентов. К эквивалентам могут относиться краткосрочные финансовые вложения, однако нужно учитывать, что такие вложения бывают более и менее ликвидные. Например, облигации системно-значимых банков более ликвидны, чем вексель ООО «Ромашка-2014 Плюс».

Рассчитывается коэффициент абсолютной ликвидности так: общая сумма денежных средств и сумма краткосрочных финансовых вложений, указанных в балансе, делится на общую сумму краткосрочных обязательств.

Несмотря на кажущуюся легкость анализа (чем коэффициент больше, тем лучше), он не так прост. С одной стороны, конечно, чем большую долю краткосрочных обязательств вы можете мгновенно погасить, тем более устойчив ваш бизнес. С другой стороны, большие остатки денежных средств – это свидетельство их неэффективного использования. Если в бизнесе есть постоянно растущий остаток денежных средств, их целесообразно либо реинвестировать в этот бизнес (раз он такой успешный), либо инвестировать в другие отрасли (раз такая квалифицированная команда), либо вознаграждать сотрудников, топов, акционеров.

Исходя из этого считается, что нормальное значение коэффициента абсолютной ликвидности – от 0,15. То есть не менее 15% краткосрочных обязательств обеспечено денежными средствами и их эквивалентами. Есть и предельно допустимый минимум: если значение коэффициента меньше 0,01, то, скорее всего, положение предприятия – критическое.

С поиском отраслевых значений для анализа коэффициента абсолютной ликвидности ситуация несколько сложнее, чем с коэффициентом автономии. Статистических данных по самому коэффициенту немного, возможно, вам придется рассчитать его на основании статданных бухгалтерской отчетности.

Коэффициент текущей ликвидности

Следующий показатель – это коэффициент текущей ликвидности. Он показывает примерно то же, что и коэффициент абсолютной ликвидности: способен ли должник рассчитаться по своим краткосрочным обязательствам. Только на этот раз предполагается для расчета использовать все ликвидные оборотные активы. То есть коэффициент текущей ликвидности показывает, сможет ли компания рассчитаться по текущим долгам и сохранить при этом внеоборотные активы для возобновления деятельности при нормализации ситуации.

Рассчитывается коэффициент текущей ликвидности так: общая сумма ликвидных оборотных активов делится на общую сумму краткосрочных обязательств. Оборотные активы указаны в балансе. Но, как и в случае с коэффициентом абсолютной ликвидности, при расчете текущей ликвидности из оборотных активов могут исключаться неликвидные активы, например, тот самый вексель ООО «Ромашка-2014 Плюс», если векселедатель неплатежеспособен.

Считается, что нормальное значение этого коэффициента – больше 2 (или 200%). То есть ликвидные оборотные активы должны быть вдвое больше текущих обязательств. Проще говоря, компания сможет рассчитаться с кредиторами, даже если продаст для этого все оборотные активы с 50% дисконтом.

Допустимо, если значение этого коэффициента кратковременно опускается в диапазон от 1 до 2, хотя это и является плохим сигналом в развитии предприятия.

Отраслевые особенности тоже могут накладывать коррективы на нормальное значение коэффициента. Например, при высокой ликвидности запасов нормальное значение коэффициента может быть несколько ниже, чем при их низкой ликвидности.

Укрупненные данные по нескольким отраслям за 2014 год собраны в таблице ниже.

Таблица. Коэффициент текущей ликвидности на отчетные даты 2014 года

В процентах

Отрасль | на 01.01.2014 | на 01.04.2014 | на 01.07.2014 | на 01.10.2014 |

Операции с недвижимым имуществом, аренда и предоставление услуг | 154,03 | нет данных | 149,3 | 151,48 |

Производство пищевых продуктов, включая напитки, и табака | 142,06 | нет данных | 141,87 | 139,51 |

Производство резиновых и пластмассовых изделий | 154,17 | нет данных | 135,13 | 141,59 |

Сельское хозяйство, охота и лесное хозяйство | 174,37 | нет данных | 174,53 | 174,99 |

Строительство | 124,74 | нет данных | 119,26 | 123,29 |

Транспорт и связь | 343,12 | нет данных | 152,28 | 145,96 |

Источник: Единая межведомственная информационно-статистическая система: http://www.fedstat.ru/indicators/start.do, проверено 23.01.2015

Значения в таблице выше можно детализировать по видам деятельности и регионам, используйте эти значения как первый индикатор. Если вы к нему приблизились, вы точно находитесь в зоне риска.

Не допускайте ситуации, в которой значение коэффициента текущей ликвидности заметно ниже среднего по отрасли. Иначе ваш бизнес может быть признан неплатежеспособным.

Степень платежеспособности по текущим обязательствам

Еще один важный показатель – это степень платежеспособности по текущим обязательствам. Она показывает, как быстро должник сможет рассчитаться по краткосрочным обязательствам, если на погашение пойдет вся выручка компании. Этот показатель носит несколько условный характер: вряд ли кто-то сможет длительное время всю свою выручку направлять на погашение текущих обязательств и не будет совершать текущие налоговые платежи, реинвестировать, закупать новые материалы, выплачивать зарплату и так далее. Однако этот показатель может быть весьма информативным.

Рассчитывается степень платежеспособности по текущим обязательствам так: общая сумма краткосрочных обязательств, указанных в балансе, делится на среднемесячную выручку. Среднемесячная выручка – это выручка за период, указанная в отчете о финансовых результатах (о прибылях и убытках), деленая на число месяцев в этом периоде.

У этого показателя нет общепринятого нормативного значения. Да и рассматривать его значение на одну отдельно взятую дату достаточно тяжело. Информативность этого показателя проявляется в динамике. Если степень платежеспособности растет, значит состояние бизнеса ухудшается. Если степень платежеспособности снижается, то положение компании становится лучше. При анализе динамики необходимо учитывать сезонность, если она есть в вашем бизнесе.

Резюме

Каждая компания должна следить за финансовыми результатами. Это касается не только прибыли и рентабельности, но также финансовой устойчивости и платежеспособности. Четыре очень важных показателя, за которыми обязательно нужно следить, — это коэффициент автономии, коэффициент абсолютной ликвидности, коэффициент текущей ликвидности, степень платежеспособности по текущим обязательствам. Коэффициент автономии имеет нормативное значение, он должен быть больше 0,5 (50%), но его следует также сравнивать и с положением дел в отрасли / регионе. Коэффициент абсолютной ликвидности никак не должен быть меньше 0,01 (1%), но лучше поддерживать его на уровне от 0,15 (15%). Коэффициент текущей ликвидности должен быть больше 2 (200%), его также можно сравнивать с отраслевыми значениями, и в отдельные периоды его значение может временно опускаться до 1. Степень платежеспособности по текущим обязательствам нужно анализировать в динамике, и она не должна расти. Ее стремительный рост – крайне опасный сигнал в развитии предприятия.

В этой статье мы привели только 4 показателя, которые, на наш взгляд, наиболее важны и сравнительно просто рассчитываются. Следите за показателями, характеризующими финансовое положение вашей компании. Расчет этих показателей по бухгалтерской отчетности полезен для предупреждения банкротств и смягчения последствий для руководителей и собственников в случае кризиса. Финансовый анализ на основании управленческой отчетности поможет руководству раньше принимать необходимые решения и повышать реальную устойчивость бизнеса.

Если финансовое положение резко ухудшилось, не принимайте непродуманные решения, это может только навредить. Мы настоятельно рекомендуем не бросать компанию и не совершать фиктивных сделок, в том числе по ее продаже, последствия для вас могут стать очень дорогими. В таком случае доказать, что это преднамеренное банкротство, очень просто. Лучше позвоните нам, мы посоветуем, как вам сохранить активы и спасти бизнес.

Остались вопросы? Пишите нам в форму обратной связи и записывайтесь на курс по финансовому анализу или курс по финансовому моделированию.

Понравилась статья? Узнайте больше раньше других: заходите на нашу страницу в ВКонтакте и подписывайтесь на новости.

Желаем вам успешной работы!

Ваш Виктор Рыбцев

и команда Учебного центра BRP ADVICE.

Что такое платежеспособность? Определение и примеры

В бизнесе и финансах платежеспособность — это способность бизнеса или физического лица покрывать свои долгосрочные фиксированные расходы. Платежеспособная компания — это компания, текущие активы которой превышают ее текущие обязательства, то же самое относится к физическому или юридическому лицу.

Если компания является платежеспособной, она способна осуществлять долгосрочное расширение и рост, а также выполнять свои долгосрочные финансовые обязательства.

Платежеспособная компания способна погасить свои обязательства при наступлении срока их погашения и может продолжить свою деятельность.

Когда аналитики хотят узнать о платежеспособности компании, они смотрят на стоимость ее общих активов по отношению к стоимости общих обязательств. Компания, совокупные активы которой превышают обязательства, является платежеспособной, а компания, совокупные обязательства которой превышают активы, является неплатежеспособной. (Изображение создано Market Business News)Некоторые аналитики смотрят на оборотный капитал фирмы при определении ее платежеспособности, утверждая, что положительная величина оборотного капитала тесно связана со степенью платежеспособности. Другими словами, у платежеспособной компании коэффициент текущей ликвидности должен быть больше 1: 1.

Другие смотрят на общие активы и общие обязательства компании, чтобы определить, является ли она платежеспособной. Они говорят, что если его совокупные активы превышают совокупные обязательства, он должен быть платежеспособным.

По данным inventorycoach.com , определение платежеспособности, вероятно, варьируется от страны к стране и даже среди людей в одной и той же стране. «Вам следует проверить правовую систему в своей стране, чтобы найти подходящее значение», — добавляет он.

Платежеспособность в сравнении с ликвидностьюИ платежеспособность, и ликвидность относятся к финансовому состоянию компании, однако эти два термина различаются.

Ликвидность говорит вам о том, что компания может делать сейчас, а платежеспособность говорит вам, что она может сделать в следующем году и в последующие годы. (Изображение создано Market Business News)Под ликвидностью понимается способность компании платить по краткосрочным обязательствам, а под платежеспособностью понимается ее способность выполнять свои долгосрочные обязательства. Ликвидность также относится к способности бизнеса быстро продавать активы для получения денежных средств.

Компания может иметь высокую ликвидность, но не платежеспособность, или высокую платежеспособность, но низкую ликвидность.Чтобы функционировать на рынке, важны как ликвидность, так и платежеспособность.

Очень платежеспособная компания с проблемой ликвидности — денежной проблемой — обычно может получить денежные средства, взяв их взаймы. Банки более склонны кредитовать платежеспособных клиентов.

Компания может быть неплатежеспособной, но имеет ликвидность. Это происходит, если у него достаточно денежных средств для погашения своей текущей или краткосрочной задолженности, однако стоимость всех его активов меньше общей суммы причитающейся суммы.

Бизнес часто может урегулировать несостоятельность, особенно если у него есть ликвидность.Для этого он должен сократить расходы, чтобы увеличить денежный поток, чтобы в конечном итоге у него было больше активов, чем долгов, — или он может уменьшить долги путем переговоров с кредиторами о сокращении общей суммы задолженности.

Коэффициент платежеспособности и коэффициент ликвидностиКоэффициент платежеспособности и коэффициент ликвидности могут сказать вам, насколько хорошо компания может выплатить свои долгосрочные и краткосрочные финансовые обязательства соответственно.

Коэффициент платежеспособности = Итого активы ÷ Итого обязательства

Итого активы включают все запасы.Большее число указывает на большую платежеспособность, чем меньшее число. Например, компания с коэффициентом платежеспособности 1,2 является платежеспособной, тогда как компания с коэффициентом платежеспособности 0,9 технически неплатежеспособна. Один с соотношением 1,5 является более растворителем, чем один с соотношением 1,4.

Коэффициент платежеспособности фирмы может повлиять на ее кредитный рейтинг — чем ниже коэффициент, тем хуже может стать ее рейтинг. Более низкий кредитный рейтинг означает, что будет труднее брать деньги в долг.

Коэффициент ликвидности = Текущие активы ÷ Текущие обязательства

Краткосрочные обязательства — это деньги, которые необходимо выплатить в течение следующих 12 месяцев.Не все базовые запасы компании включаются в оборотные активы — только такие активы, как деньги, причитающиеся ей другими фирмами и физическими лицами, а также обращающиеся на рынке ценные бумаги.

Согласно данным BusinessDictionary.com , платежеспособность составляет:

«Финансовая устойчивость компании, которая позволяет ей выполнять свои денежные обязательства при наступлении срока их погашения. Он измеряется коэффициентами платежеспособности ».

Котировки, использующие термин «платежеспособность» или «платежеспособность»«Рынки могут оставаться иррациональными дольше, чем вы можете оставаться платежеспособными», (Джон Мейнард Кейнс, 1883-1946 — британский экономист, идеи которого — кейнсианская экономика — оказали серьезное влияние на современную экономическую и политическую теорию и на фискальную политику многих правительств. )

«Для инвесторов создание рабочих мест — это эффект второго порядка.Участники рынка в первую очередь заботятся о процентных ставках, обменных курсах, ценах на облигации и об одном важном факторе, влияющем на все три: долгосрочная платежеспособность компании, выпускающей облигации под названием правительство США », (Амити Шлес, американка, обозреватель газет и журналов кто пишет о политике и экономике)

«Личные сберегательные счета для меня — одна из самых мощных вещей, не обязательно с точки зрения сбережений, платежеспособности или банкротства программы, но с точки зрения гарантии, слова, которые я использовал несколько минут назад, безопасного и надежного выхода на пенсию для наших пожилых людей, (Билл Фрист — американский врач, который стал сенатором-республиканцем, представляющим Теннесси, и был лидером большинства с 2003 по 2007 год)

«Цель ясна.Это безопасность с платежеспособностью. Страна имеет право на оба » (Дуайт Д. Эйзенхауэр, 1890-1969 — 34-й президент США)

Платежеспособность vs. ликвидность | Разница между платежеспособностью и ликвидностью

4 мин. Читать

- Концентратор

- Бухгалтерский учет

- Что такое платежеспособность и ликвидность?

Платежеспособность и ликвидность — это разница между измерением способности бизнеса использовать оборотные активы для выполнения своих краткосрочных обязательств и его долгосрочной направленности.Платежеспособность относится к долгосрочному финансовому положению бизнеса, что означает, что бизнес имеет положительную чистую стоимость и способность выполнять долгосрочные финансовые обязательства, в то время как ликвидность — это способность бизнеса выполнять свои краткосрочные обязательства.

О чем идет речь в этой статье:

Что означает ликвидность в бухгалтерском учете?

Как вы оцениваете платежеспособность?

В чем разница между платежеспособностью и ликвидностью?

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Что означает ликвидность в бухгалтерском учете?

В бухгалтерском учете под ликвидностью понимается способность предприятия своевременно погашать свои обязательства. Оборотные активы и большая сумма денежных средств свидетельствуют о высоком уровне ликвидности.

Это также относится к тому, насколько легко актив можно конвертировать в наличные в короткие сроки и с минимальной скидкой. Такие активы, как акции и облигации, являются ликвидными, поскольку у них есть активный рынок с множеством покупателей и продавцов.Компании, которым не хватает ликвидности, могут быть принуждены к банкротству, даже если они платежеспособны.

Как вы оцениваете платежеспособность?

Платежеспособность относится к долгосрочному финансовому положению бизнеса. Платежеспособный бизнес — это бизнес с положительной чистой стоимостью — общая сумма активов превышает общую сумму обязательств

.Платежеспособность оценивается с использованием коэффициентов платежеспособности. Эти коэффициенты измеряют способность бизнеса погашать свои долгосрочные долги и проценты по долгам.

ЧТО ТАКОЕ ФОРМУЛА КОЭФФИЦИЕНТА ПЛАТЕЖНОСТИ?

Формула коэффициента платежеспособности:

(Чистая прибыль после налогообложения + неденежные расходы) / (Краткосрочные обязательства + Долгосрочные обязательства)

Расчет коэффициента платежеспособности включает следующие шаги:

Рассчитайте приблизительный денежный поток, генерируемый бизнесом, добавив коммерческий доход после налогообложения ко всем безналичным расходам.

Добавьте краткосрочные и долгосрочные деловые обязательства.

Разделите скорректированную чистую прибыль на общую сумму обязательств.

ЧТО ТАКОЕ РИСК платежеспособности?

Риск платежеспособности — это риск того, что предприятие не сможет выполнить свои финансовые обязательства, поскольку они подлежат оплате в полном объеме даже после выбытия активов. Совершенно неплатежеспособный бизнес не сможет выплатить свои долги и будет вынужден объявить себя банкротом. Инвесторы должны изучить всю финансовую отчетность компании, чтобы убедиться, что бизнес является платежеспособным, а также прибыльным.

В чем разница между платежеспособностью и ликвидностью?

| Основа для сравнения | Ликвидность | Платежеспособность |

| Определение | Ликвидность определяется как способность бизнеса погашать текущие обязательства оборотными активами | Платежеспособность для погашения своих долгов при наступлении срока их погашения |

| Обязательства | Краткосрочные обязательства | Долгосрочные обязательства |

| Что он описывает | Насколько легко активы конвертируются в денежные средства | Насколько хорошо бизнес поддерживает сам в долгосрочном периоде |

| Коэффициенты | Коэффициенты, которые измеряют ликвидность бизнеса, известны как коэффициенты ликвидности.К ним относятся коэффициент текущей ликвидности, коэффициент кислотного теста, коэффициент быстрой ликвидности и т. Д. | Платежеспособность бизнеса определяется коэффициентами платежеспособности. Это коэффициент покрытия процентов, коэффициент долга к собственному капиталу и отношение основных средств к чистому капиталу. |

| Риск | Риск довольно низкий. Тем не менее, это влияет на кредитоспособность бизнеса. | Риск чрезвычайно высок, поскольку несостоятельность может привести к банкротству. |

| Баланс | Текущие активы, текущие обязательства и подробный отчет по каждому элементу под ними | Задолженность, акционеры собственный капитал и долгосрочные активы |

| Влияние друг на друга | Если платежеспособность высокая, ликвидность может быть достигнута в течение короткого периода времени | Если ликвидность высокая, платежеспособность не может быть достигнута быстро |

Платежеспособность и ликвидность являются важными понятиями.Хотя оба они измеряют способность организации выплатить свои долги, они не могут использоваться взаимозаменяемо, поскольку они различаются по объему и целям.

Однако важно понимать обе эти концепции, поскольку они связаны с задержками в выплате обязательств, которые могут вызвать серьезные проблемы для бизнеса.

Клиенты и поставщики могут не желать вести дела с компанией, у которой есть финансовые проблемы. В крайних случаях бизнес может быть доведен до принудительного банкротства.

СТАТЬИ ПО ТЕМЕ

Что такое платежеспособность и как она решает ваши финансовые проблемы

Как владелец малого бизнеса, вы должны управлять расходами, финансами, налогами и долгами, одновременно пытаясь развивать свой бизнес.Но когда дело доходит до долга, такие инструменты, как коэффициент платежеспособности, могут помочь вам определить, сколько ваш бизнес может управлять.

Ключевой частью финансового анализа является коэффициент платежеспособности компании, который измеряет ее способность выплачивать долгосрочные долги. Рассчитайте коэффициент платежеспособности вашего бизнеса, сначала сложив чистую прибыль после уплаты налогов и ваши безналичные расходы. Затем разделите это число на ваши обязательства, чтобы получить коэффициент платежеспособности, выраженный в процентах.

(Чистая прибыль после налогообложения + безналичные расходы) ÷ все обязательства = коэффициент платежеспособности

В целом, чем выше коэффициент платежеспособности компании, тем выше вероятность выполнения ею своих финансовых обязательств.Считается, что компании с более низкими показателями представляют более высокий риск для банков и кредиторов. Хотя хороший коэффициент платежеспособности зависит от отрасли, компания с коэффициентом 0,5 считается здоровой.

Важность расчета коэффициентов платежеспособности

Периодическая проверка коэффициента платежеспособности вашего бизнеса может помочь обеспечить финансовое здоровье вашей компании. Помимо помощи предприятиям в оценке структуры капитала, коэффициенты платежеспособности могут помочь владельцам бизнеса определить, должны ли они перераспределять внутренние и внешние акции.

Коэффициенты платежеспособностимогут повлиять на ваше решение взять на себя дополнительные долги в будущем. Таким образом, расчет платежеспособности помогает компаниям принимать важные финансовые решения и обеспечивать будущую прибыльность. И они заверяют кредиторов и акционеров, что ваш бизнес может выплатить свои долги.

Кредиторы хотят знать, что ваша компания может выплатить основную сумму кредита и начисленные проценты. Низкий коэффициент платежеспособности может означать, что ваша компания не будет выполнять свои обязательства в долгосрочной перспективе.

Хороший коэффициент платежеспособности зависит от отрасли, поэтому важно сравнивать свои показатели с показателями конкурентов.Некоторые предприятия могут управлять долгами с коэффициентами платежеспособности, которые будут считаться вредными для другого бизнеса. Например, технологические компании, как правило, имеют более высокий коэффициент платежеспособности, чем коммунальные предприятия.

3 типа коэффициентов платежеспособности

1. Отношение долга к собственному капиталу

Этот коэффициент является мерой общей суммы долга по сравнению с акционерным капиталом. Чтобы рассчитать отношение долга к собственному капиталу, разделите общие обязательства вашего бизнеса на собственный капитал. В целом, высокий коэффициент платежеспособности указывает на надежность компании.Но высокое отношение долга к собственному капиталу предполагает, что компания чрезмерно использовала долг для роста.

2. Отношение общей суммы долга к общей сумме активов

Это относится к соотношению долгосрочных и краткосрочных обязательств по сравнению с общей суммой авуаров. Чтобы рассчитать отношение общей суммы долга к общей сумме активов, разделите краткосрочные и долгосрочные обязательства вашего бизнеса на его общие активы. По мере того, как отношение общего долга к совокупным активам компании увеличивается, это создает больший финансовый риск для банков и кредиторов.

При расчете отношения общей суммы долга к общей сумме активов важно учитывать левередж.Как правило, под финансовым рычагом понимается заемная сумма, которая дает вашему бизнесу большую покупательную способность. В данном случае заемные суммы могут представлять собой ссуды, которые вы используете для покупки нового оборудования или инвестиций в свою компанию.

Некоторые обязательства, такие как расходы поставщика и премии сотрудникам, могут быть предметом переговоров. Но компании с высоким соотношением общего долга к совокупным активам имеют более высокий уровень левериджа и, как следствие, более низкую гибкость. В этом случае предприятиям следует стремиться к увеличению стоимости оборотных активов или сокращению своих долгов в будущем.

3. Коэффициенты покрытия процентов

Эти коэффициенты измеряют способность компании справляться с выплатами процентов, которые растут вместе с непогашенной задолженностью. Рассчитайте коэффициент покрытия процентов для вашего бизнеса, разделив прибыль до уплаты процентов и налогов (EBIT) на процентные расходы.

Как правило, компании с процентной ставкой 1,5 или меньше могут столкнуться с трудностями при получении ссуд от банков и других кредиторов. Чтобы повысить коэффициент покрытия процентов, сократите свои долги и увеличьте общую прибыль.

Как повысить коэффициент платежеспособности вашего бизнеса

1. Проведите кампанию продаж

Если ваше соотношение не соответствует вашему желанию, проведите кампанию по продажам, чтобы попытаться увеличить продажи. Даже временное повышение может помочь погасить долг и сделать ваш коэффициент более привлекательным для инвесторов. Если вы ищете инвесторов, вы можете заранее настаивать на продажах, чтобы показать, что ваша компания способна повысить платежеспособность.

2. Выпуск сток

Если ваша компания торгуется, вы можете выпустить новые акции, чтобы увеличить свой денежный поток.Бизнес может использовать эти деньги для погашения краткосрочных обязательств и долгов. И это может помочь повысить вашу платежеспособность и сразу же избавиться от любой высокорисковой задолженности. Это также поможет вам сосредоточиться на долгосрочных обязательствах, так как вы высвободите доход за счет этого долга. Если вы решите пойти по этому пути, убедитесь, что вы не выпускаете слишком много акций и не обесцениваете их. Необходимо поддерживать хрупкий баланс, поэтому поговорите с финансовым консультантом, прежде чем принимать меры.

3. Избегайте новых долгов

Избегайте брать новых долгов, пока вы пытаетесь улучшить свой коэффициент платежеспособности.Вместо этого подайте заявку на получение грантов, безвозвратных ссуд и других форм финансовой помощи, которые не потребуют процентов или долга.

4. Переоценка операционных расходов

Изучите свои текущие операционные расходы и посмотрите, где их можно сократить. Например, вы можете использовать определенных поставщиков, которые выходят за рамки вашего бюджета. Переоценка операционных расходов может улучшить отношение долга к доходам и увеличить операционную прибыль.

5. Ищите оптовые скидки

Если вы какое-то время работали со своими поставщиками, попробуйте обратиться к ним за оптовыми скидками.В некоторых случаях поставщики могут предпочесть сохранить своих текущих клиентов, предлагая оптовые скидки. Как и переоценка расходов, оптовые скидки могут помочь увеличить ваш операционный доход.

6. Увеличить собственный капитал

В зависимости от ваших финансов, вы можете подумать о дополнительных инвестициях в свою компанию и увеличении капитала вашего собственника. Это может помочь компенсировать долговые обязательства, изменить соотношение в вашу пользу и сделать вашу компанию более платежеспособной.

–

Это содержимое предназначено только для информационных целей, и предоставленная информация не должна рассматриваться как юридическая, бухгалтерская или налоговая консультация или замена для получения такой консультации, характерной для вашего бизнеса.Может применяться дополнительная информация и исключения. Применимые законы могут различаться в зависимости от штата или местности. Не дается никаких гарантий, что информация является исчерпывающей по своему охвату или подходит для работы с конкретной ситуацией клиента. Intuit Inc. несет ответственность за обновление или изменение любой информации, представленной в данном документе. Соответственно, на предоставленную информацию не следует полагаться как на замену независимому исследованию. Intuit Inc. не может гарантировать, что материалы, содержащиеся в данном документе, останутся точными или что они будут полностью свободны от ошибок при публикации.Читатели должны проверить утверждения, прежде чем полагаться на них.

Что такое платежеспособность? | ScaleFactor

Многие компании сосредотачиваются в первую очередь на прибыли, что важно, но в попытке увеличить прибыль они сначала залезают в долги, что подвергает риску свою платежеспособность. Чтобы понять платежеспособность, нам сначала нужно понять, что такое активы и обязательства. Актив — это денежные средства или предмет экономической ценности, который может быть превращен в денежные средства, например, собственность или дебиторская задолженность. Обязательства — это все, что компания должна, например, ссуды или кредиторская задолженность.Чтобы компания была платежеспособной, у нее должно быть больше активов, чем обязательств. Проще говоря, это способность компании выполнять свои долгосрочные финансовые обязательства.

Платежеспособность и ликвидность

Важно отметить, что платежеспособность и ликвидность — это не одно и то же. В то время как платежеспособность показывает, что компания может погашать долгосрочные долги, ликвидность показывает способность компании выплатить краткосрочных обязательств . Платежеспособная компания владеет больше, чем должна, а это означает, что у нее положительный собственный капитал и она хорошо управляет долгом.С другой стороны, высоколиквидная компания может иметь достаточно наличных денег для оплаты всех своих счетов в данный момент, но в долгосрочной перспективе может столкнуться с трудностями. Здоровые компании платежеспособны и обладают хорошей ликвидностью.

Обратите внимание : ликвидность и платежеспособность часто путают. Хотя это похожие концепции, они служат разным целям. Узнайте больше о различиях между ними здесь.

Как определить платежеспособность компании

Есть много способов сделать это, но один из ключевых способов определить платежеспособность компании — это посмотреть на коэффициент платежеспособности.Коэффициент платежеспособности показывает, достаточно ли у компании денежных средств для погашения долгов и других финансовых обязательств. Это соотношение важно не только для компании при принятии решения о ее финансовом будущем, но и для кредиторов, которые могут получить необходимую финансовую поддержку.

Обычно компания с коэффициентом не менее 20 процентов считается здоровой, но это зависит от отрасли. Чем ниже коэффициент платежеспособности компании, тем выше вероятность того, что она не выполнит свои долговые обязательства.

Ваше полное руководство по бухгалтерскому учету малого и среднего бизнеса

Давайте приведем эти книги в порядок.

Как рассчитать коэффициент платежеспособности

Самый простой способ рассчитать этот коэффициент показан здесь:

Коэффициент платежеспособности = (чистая прибыль + неденежные расходы) / (общие обязательства)

Чистую прибыль можно рассчитать следующим образом: вычитая ваши общие расходы из общего дохода. Неденежные расходы включают амортизацию и износ. Все эти статьи можно найти в вашем отчете о доходах.

Общие обязательства рассчитываются путем сложения ваших текущих (менее года) плюс долгосрочных (более года) обязательств.Их можно найти в балансе.

Баланс и отчет о прибылях и убытках

Большинство показателей берется из баланса или отчета о прибылях и убытках. Редко бывает провести расчет, который требует информации от обоих, но это касается коэффициента платежеспособности. Причина этого редко в том, что каждый отчет показывает разные вещи. В отчете о прибылях и убытках показаны результаты за определенный период времени (например, за месяц или квартал), а в балансе показаны текущие итоги за период существования вашего бизнеса.В отличие от отчета о прибылях и убытках, баланс — это снимок, отражающий состояние вашего бизнеса за один день.

При расчете коэффициента платежеспособности убедитесь, что вы просматриваете отчеты, созданные за тот же период. Например, если вы рассчитываете коэффициент платежеспособности в конце последнего квартала, вы должны просмотреть отчет о прибылях и убытках за весь квартал и баланс за последний день квартала.

Пример коэффициента платежеспособности в действии

Теперь давайте вместе вычислим коэффициент платежеспособности.

Представьте, что у пекарни A:

- Чистая прибыль составляет 44 000 долларов.

- Амортизация оборудования на сумму 20 000 долл. США.

- Текущие и долгосрочные обязательства на сумму 280 000 долларов США.

Таким образом, коэффициент платежеспособности составляет примерно 23%.

[44 000 долларов (чистая прибыль) + 20 000 долларов (амортизация)] / 280 000 долларов (общие обязательства) = 22,9% (коэффициент платежеспособности)

Здесь платежеспособность пекарни А превышает 20%, что является нормальным показателем и будет положительно оценено кредиторами.

В другом случае пекарня B имеет:

- A чистый доход в размере 60 000 долларов.

- Амортизация оборудования в размере 10 000 долларов США.

- Амортизация непогашенной ссуды в размере 5000 долларов США.

- Общая сумма пассивов 450 000 долл. США.

Их коэффициент платежеспособности составляет примерно 17%

[60 000 долларов (чистая прибыль) + 10 000 долларов (амортизация)] / 450 000 долларов (общие обязательства) = 16,7% (коэффициент платежеспособности)