Что такое себестоимость услуги: пример расчета — «Мое Дело»

От чего зависит методика расчета себестоимости услуг

Когда компания реализует собственную продукцию или перепродает покупные товары, себестоимость реализации рассчитывают в аналитике по видам продукции/товаров, чтобы определить приемлемую для предприятия отпускную цену.

Для компаний, оказывающих услуги, жизненно важно рассчитывать себестоимость в аналитике по клиентам, поскольку цена реализации в большинстве случаев складывается у них индивидуально и чаще зависит от категории клиента, чем от вида услуг. В таком бизнесе нужно определить приемлемую договорную стоимость услуг путем предварительного расчета их себестоимости, так как цену после заключения договора компания в одностороннем порядке изменить не сможет. В статье рассмотрим методики расчета себестоимости для массовых и индивидуальных видов услуг.

Рынок оказания услуг отличается от рынка реализации продукции в первую очередь тем, что себестоимость реализации услуги может иметь материальный и нематериальный характер (соответственно первый и второй тип услуг).

Примером первого типа будут услуги по ремонту помещений или техники, автотранспортные и медицинские услуги. В качестве примера второго типа можно привести юридические, консультационные и рекламные услуги.

Важная особенность формирования себестоимости услуг — возможность вариативности мероприятий, входящих в ее состав. К примеру, в состав гостиничной услуги для одних клиентов может входить только проживание, а для других клиентов в услугу могут быть добавлены питание, экскурсии, стирка одежды и т. д. Понятно, что для этих клиентов цена и себестоимость услуги будут разными.

Методика расчета себестоимости оказываемых компанией услуг зависит от того, является услуга массовой или носит индивидуальный характер по отношению к заказавшему ее клиенту. Так, себестоимость услуги предоставления транспорта или услуги по охране объектов можно рассчитать заранее на основе данных прошлых периодов, поскольку они относятся к массовым видам услуг.

Себестоимость таких услуг, как ремонт автомобиля или маркетинговое исследование, определяют только в ходе переговоров с клиентом, так как состава и объема мероприятий, входящих в эти услуги, подрядчик заранее не знает.

ОБРАТИТЕ ВНИМАНИЕ!

Алгоритм расчета себестоимости оказываемых услуг в аналитике по клиентам компании незначительно отличается от расчета себестоимости выпуска продукции в аналитике по ее видам. Все затраты по оказанию услуги группируют на прямые и накладные.

Для целей формирования себестоимости услуги:

• прямые расходы сразу относят на себестоимость услуг;

• накладные расходы распределяют на себестоимость услуг по утвержденным в компании алгоритмам.

Отличие здесь в том, что в себестоимость многих видов услуг дополнительно включают нормативные расходы для минимизации рисков возникновения непредвиденных затрат при оказании услуги. Риски чаще всего возникают при оказании услуг индивидуального характера, когда подрядчик не может заранее оценить сложность и состав мероприятий, необходимых заказчику.

Яркий пример такой ситуации — информационно-консультационные услуги. В данном случае заказчик озвучивает общий предмет необходимой ему услуги и стоимость, которую он готов за нее заплатить.

Подрядчик на основе этой информации должен рассчитать себестоимость оказания услуги и понять, насколько рентабельно для него предложение заказчика.

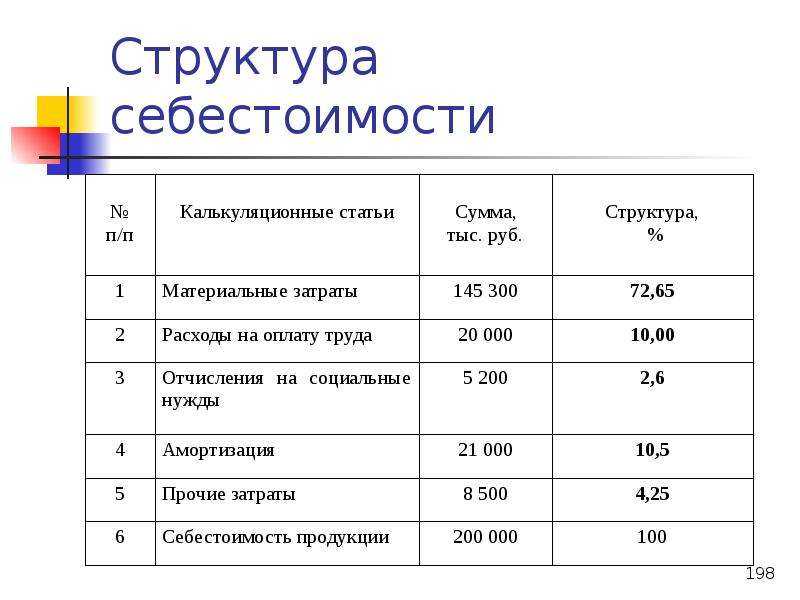

Схематично порядок формирования себестоимости оказания услуг клиентам компании показан в табл. 1.

Согласно данным табл. 1 себестоимость услуг для каждого из клиентов компании складывается поэтапно.

Этап 1. На себестоимость услуги относят прямые расходы, связанные с данным клиентом (материальные затраты, зарплата персонала с отчислениями, расходы по использованию оборудования и транспорта, услуги сторонних организаций, командировочные расходы, амортизация основных средств и т. д.).

Этап 2. На себестоимость услуги распределяют долю общих накладных затрат компании, связанных с производством услуг (расходы вспомогательных и обслуживающих подразделений, затраты на аренду и содержание общих производственных помещений и оборудования, общепроизводственные расходы на энергоресурсы, услуги сторонних организаций и т. д.).

д.).

Долю определяют на основе утвержденного в компании драйвера распределения:

- сумма реализации услуг;

- объем оказанных услуг;

- объем прямых затрат на оказание услуг и др.

Этап 3. Рассчитывают сумму непредвиденных затрат по оказанию услуги путем умножения суммы прямых и накладных затрат (п. 1 + п. 2) на норматив непредвиденных затрат в процентах.

Этап 4. Находят производственную себестоимость оказываемой клиенту услуги путем суммирования прямых, накладных и непредвиденных затрат.

Этап 5. На себестоимость услуги распределяют долю общих коммерческих затрат компании (расходы по поиску клиентов и заключению договоров с ними, рекламные расходы на услуги компании, маркетинговые расходы по продвижению услуг компании на рынке и т. д.). Долю коммерческих затрат, приходящихся на услугу для клиента, также рассчитывают по утвержденному драйверу распределения.

Этап 6. На себестоимость услуги распределяют долю общих управленческих затрат компании (зарплата управленческих подразделений с отчислениями, затраты на обучение и аттестацию персонала, расходы по управлению бизнесом, расходы на юридические и консультационные услуги, банковское обслуживание и кредиты, представительские расходы и т. д.). Долю управленческих затрат, приходящихся на услугу для клиента, рассчитывают аналогично доле коммерческих расходов.

Этап 7. Находят полную себестоимость оказываемой клиенту услуги путем суммирования производственной себестоимости, коммерческих и управленческих затрат. Для компаний, оказывающих индивидуальные услуги, расчет себестоимости на этом заканчивается.

Этап 8. Если компания оказывает клиентам массовые услуги, объем которых указывается в договорах и выражается в конкретных единицах (квадратный/кубический метр, тонно-километр, человеко-час и т. д.), себестоимость единицы услуги рассчитывают путем деления суммы полной себестоимости на количество потребляемых клиентом единиц услуги.

д.), себестоимость единицы услуги рассчитывают путем деления суммы полной себестоимости на количество потребляемых клиентом единиц услуги.

Материал публикуется частично. Полностью его можно прочитать в журнале «Планово-экономический отдел» № 5, 2022.

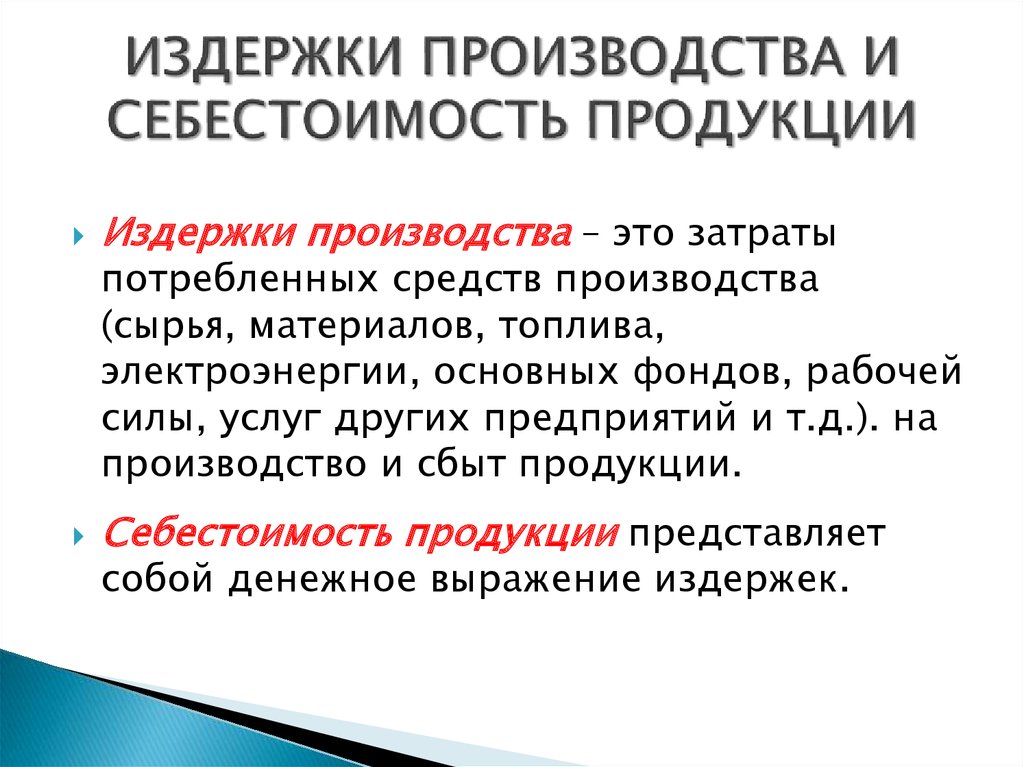

Что такое себестоимость

Себестоимость — издержки компании, производства при производстве товаров, оказании услуг. Расходы, понесенные организацией, для создания товара, услуги.

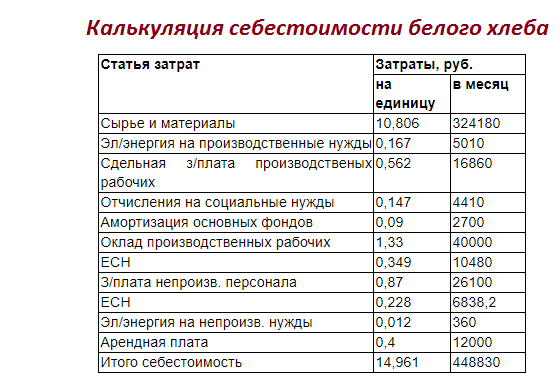

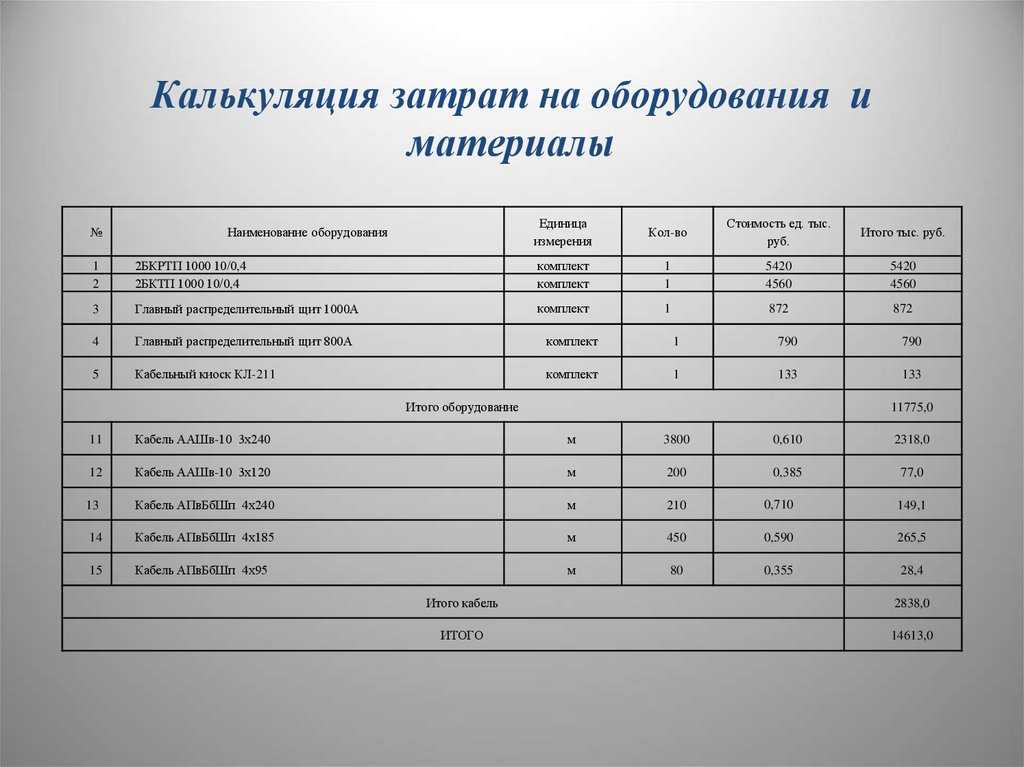

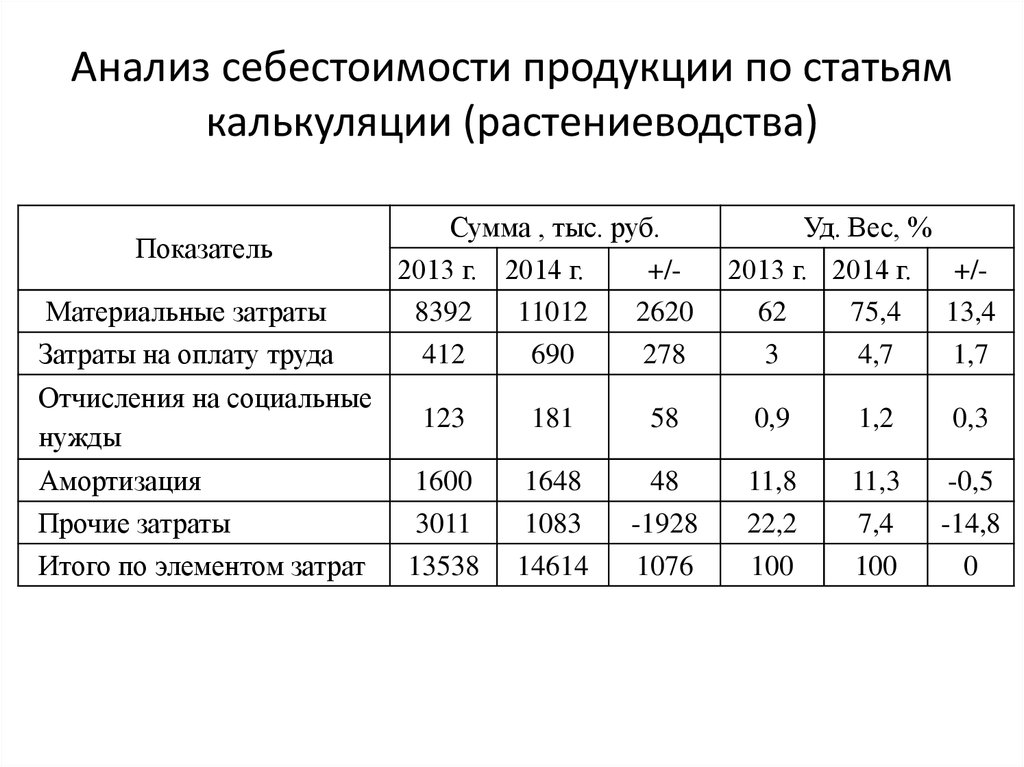

Составление отчетной калькуляции себестоимости продукции

Согласно МСФО 2 запасы, произведенные внутри Компании, включают в стоимость все необходимые затраты на производство таких запасов (готовой продукции): сырье и материалы, труд, амортизация оборудования, накладные расходы.

Издержки производства (себестоимость) — это выраженные в денежной форме текущие затраты фирмы на производство и реализацию продукции, являющиеся расчетной базой цены.

Калькуляционная единица

— это единица конкретного изделия (услуги) по калькуляционным статьям (по калькуляции).

Основа расчета цен — калькулирование себестоимости (издержек обращения).

Калькуляция составляется на принятую с учетом производственной специфики единицу измерения количества выпускаемой продукции (1 метр, 1 штука, 100 штук, если производятся одномоментно). Калькуляционной единицей может также быть единица ведущего потребительного параметра изделия. Перечни калькуляционных статей отражают особенности производств.

Для современной отечественной практики наиболее характерным можно считать следующий перечень статей калькуляции:

- сырье и материалы;

- топливо и энергия на технологические цели;

- заработная плата производственных рабочих;

- общепроизводственные расходы;

- общехозяйственные расходы;

- прочие производственные расходы;

- коммерческие расходы.

Готовый отчет производственной себестоимости формируется в программных формах, например, в программе 1С.

Примерная схема учета производственных затрат

Д/т 1310К/т3310 приобретены сырьё и материалы

Д/т8112К/т1310 списаны сырьё и материалы на производство

Д/т8115К/т3310транспортировка, эл.энергия, газ и прочее

Д/т8113К/т3350зарплата производственных

Д/т8114К/т3210соц.отчисления производственных

Д/т8114К/т3150соц.налог производственных

Д/т1320К/т8111готовая продукция с производства на склад

Д/т7010К/т1320списана себестоимость при реализации

Производственные счета:

8111 8113 зарплата

8111 8114 соц.отчисления

8111 8115 накладные расходы

8111 8112 списание сырья и материалов

После этого следующие проводки:

Д/т1320К/т8111готовая продукция с производства на склад

Д/т7010К/т1320списана себестоимость при реализации

Для калькуляции себестоимости производственных затрат следует руководствоваться общими положения бухгалтерского учета по калькуляции производственных затрат и учетной политикой по особенностям производственного учета. В себестоимость производства включаются все прямые и накладные затраты производства, материалов, оплаты труда производственных рабочих, подрядчиков, амортизация оборудования и иных затрат прямо связанных с производством.

В себестоимость производства включаются все прямые и накладные затраты производства, материалов, оплаты труда производственных рабочих, подрядчиков, амортизация оборудования и иных затрат прямо связанных с производством.

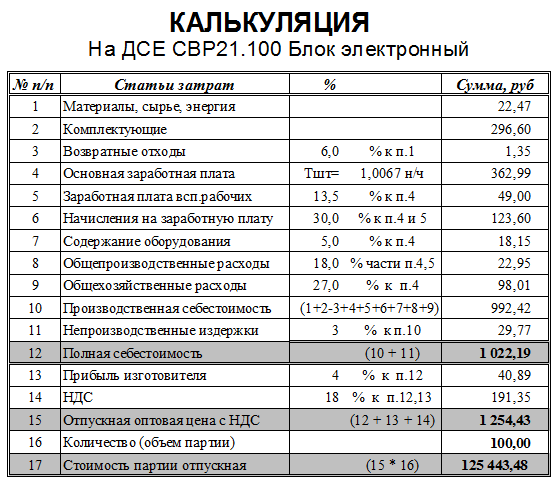

Под калькулированием себестоимости понимается исчисление себестоимости единицы продукции, работ, услуг.

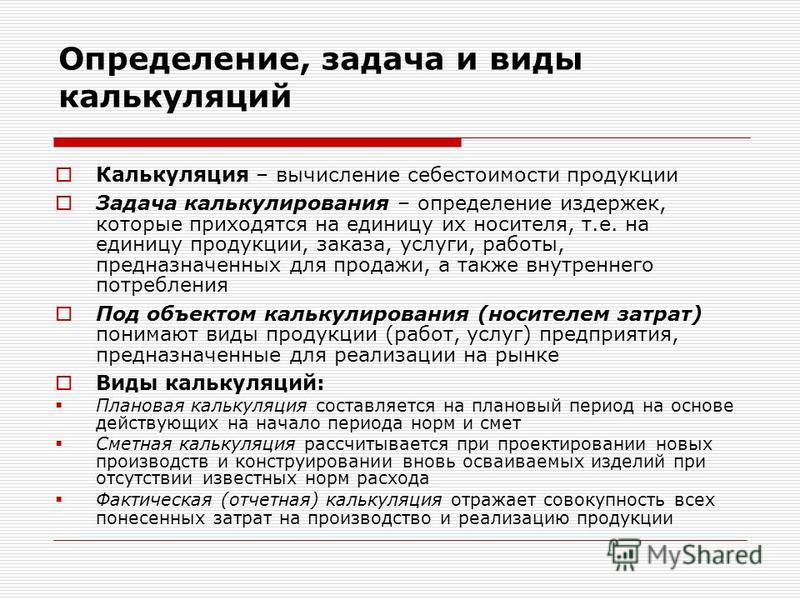

Конечным результатом калькулирования является составление калькуляций.

Калькуляция — это специальный регистр (таблица), где отражается совокупность конкретных расчетных процедур, с целью исчисления себестоимости.

Различают следующие виды калькуляций:

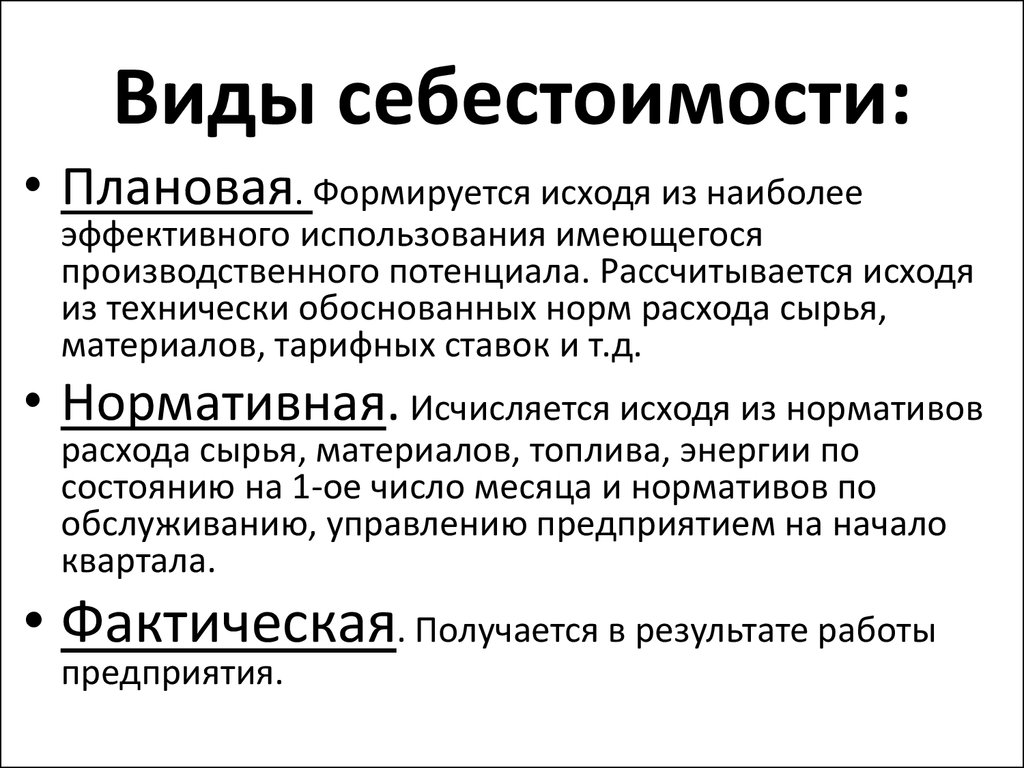

- Плановая калькуляция — составлена на плановый период на основе действующих на начало этого периода норм и смет.

- Сметная калькуляция — составляется на вновь проектируемые, новые изделия при отсутствии норм расхода.

- Нормативная калькуляция — применяется при нормативном методе учета затрат и состоит на основе действующих на начало месяца норм расхода сырья, материалов и других затрат.

При исчислении себестоимости отдельных видов продукции используют следующие способы:

- Способ прямого расчета;

- Способ суммирования затрат;

- Нормативный способ;

- Пропорционального распределения затрат;

- Исключения стоимости попутной продукции из общей суммы затрат;

Прочие затраты включаются в себестоимость запасов только в той мере, в которой они были понесены для обеспечения текущего местонахождения и состояния запасов. Например, может быть целесообразным включение в себестоимость запасов непроизводственных накладных расходов или затрат по разработке продуктов для конкретных клиентов.

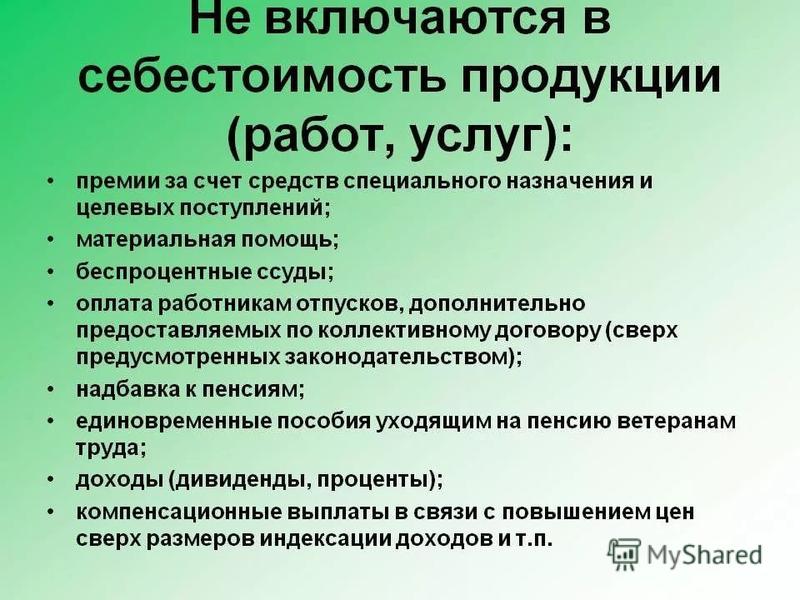

Примерами затрат, не включаемых в себестоимость запасов и признаваемых в качестве расходов в период возникновения, являются:

(a) сверхнормативные потери сырья, затраченного труда или прочих производственных затрат;

(b) затраты на хранение, если только они не требуются в процессе производства для перехода к следующей стадии производства;

(с) административные накладные расходы, которые не способствуют обеспечению текущего местонахождения и состояния запасов;

(d) затраты на продажу.

Учет себестоимости услуг

Себестоимость проданных товаров представляет собой все прямые затраты, понесенные при производстве продукта или его приобретении. Обычно он включает в себя закупки компании и другие подобные расходы, которые непосредственно влияют на продукты. Этот показатель имеет решающее значение при расчете валовой прибыли. Однако для фирм и компаний, работающих в сфере услуг, себестоимость проданных товаров неприменима. Вместо этого эти фирмы используют стоимость услуг.

Содержание

Сколько стоят услуги?

Стоимость услуг аналогична стоимости реализованных товаров. Вместо затрат на покупку в нее включаются все прямые затраты, понесенные при оказании услуги. Для большинства фирм эти расходы будут включать прямые затраты на оплату труда сотрудников. К ним относятся оклады, заработная плата, премии, сверхурочные и т. д., выплачиваемые сотрудникам, оказывающим услуги.

В отдельных случаях в стоимость услуг могут быть включены расходы на прямые материалы. Однако эти материалы не предназначены для производства физических продуктов. Вместо этого они состоят из предметов, которые необходимы для предоставления услуг. Помимо этого, они могут также включать любые другие расходы, связанные с оказанием услуг.

Однако эти материалы не предназначены для производства физических продуктов. Вместо этого они состоят из предметов, которые необходимы для предоставления услуг. Помимо этого, они могут также включать любые другие расходы, связанные с оказанием услуг.

Как и стоимость проданных товаров, стоимость услуг имеет решающее значение для измерения валовой прибыли. Точно так же они не включают косвенные расходы, понесенные в связи с эксплуатацией или другими целями. Фирмы сообщают стоимость услуг в отчете о прибылях и убытках и вычитают ее из своих доходов, чтобы получить валовую прибыль. В целом стоимость услуг имеет большое значение для компаний и фирм, занимающихся оказанием услуг.

Что такое учет стоимости услуг?

Учет стоимости услуг аналогичен учету себестоимости товаров. Как уже упоминалось, эта сумма включает любые расходы, понесенные непосредственно в связи с предоставлением услуг. Как правило, это затраты на оплату труда работников, оказывающих услуги. По сути, стоимость услуг — это расходы фирм. Однако крайне важно, чтобы любой элемент в этом заголовке непосредственно способствовал оказанию услуг.

Однако крайне важно, чтобы любой элемент в этом заголовке непосредственно способствовал оказанию услуг.

Когда фирмы несут расходы, они должны определить, являются ли они прямыми или косвенными расходами. Как только они удостоверятся, что это непосредственно способствует услугам, они могут записать это как статью стоимости услуг. Бухгалтерская проводка по стоимости услуг выглядит следующим образом.

| Дата | Сведения | Доктор | Кр |

| Материальные/трудовые/прочие расходы (Стоимость услуг) | ХХХХ | ||

| Денежные средства / Банк / Кредиторская задолженность | ХХХХ |

В приведенной выше проводке журнала дебетовая сторона будет включать счет расходов. Фирмы будут разделять эти счета на категорию стоимости услуг. Кредитная сторона будет состоять из источника расходов. Обычно фирмы платят за них или могут также получить их в кредит. В любом случае эта запись увеличит стоимость услуг фирмы в отчете о прибылях и убытках.

Обычно фирмы платят за них или могут также получить их в кредит. В любом случае эта запись увеличит стоимость услуг фирмы в отчете о прибылях и убытках.

Пример

Фирма Red Co. предоставляет своим клиентам бухгалтерские услуги. Во время одного из своих заданий фирма платит одному из своих сотрудников 10 000 долларов через банковский счет за оказание бухгалтерских услуг клиенту. Поскольку данные расходы относятся непосредственно к оказанию услуг, Red Co. отразила их в составе себестоимости услуг. Запись журнала для транзакции, как показано ниже.

| Дата | Сведения | Доктор | Кр |

| Расходы на заработную плату (стоимость услуг) | $ 10 000 | ||

| Банк | $ 10 000 |

Во время выполнения задания Red Co. также закупила для сотрудника канцелярские принадлежности, чтобы документировать прогресс. Фирма приобрела товаров на 1000 долларов, за которые заплатила наличными. Эти предметы непосредственно способствовали оказанию услуг. Поэтому они будут частью стоимости услуг. Запись в журнале выглядит следующим образом.

Фирма приобрела товаров на 1000 долларов, за которые заплатила наличными. Эти предметы непосредственно способствовали оказанию услуг. Поэтому они будут частью стоимости услуг. Запись в журнале выглядит следующим образом.

| Дата | Сведения | Доктор | Кр |

| Расходы на канцелярские товары (Стоимость услуг) | $ 1000 | ||

| Наличные | $ 1000 |

В целом стоимость услуг Red Co. для конкретного клиента составила 11 000 долларов США (10 000 долларов США на заработную плату + 1000 долларов США на канцтовары).

Заключение

Себестоимость услуг представляет собой все прямые расходы, понесенные при оказании услуг. Он включает в себя различные предметы для фирм, работающих в сфере услуг. Учет стоимости услуг аналогичен учету себестоимости товаров. Фирмы фиксируют любые прямые расходы в соответствующем счете и рассматривают их как часть стоимости услуг.

Фирмы фиксируют любые прямые расходы в соответствующем счете и рассматривают их как часть стоимости услуг.

Дополнительные вопросы

Какой у вас вопрос? Задайте его на форуме обсуждения

Есть ответы на вопросы ниже? Разместите здесь или на форуме

ПОСЛЕДНИЕ НОВОСТИ

CD-лестница: что это такое и как ее построить воспользоваться более высокими ставками по долгосрочным компакт-дискам

Другие новости

ПОСЛЕДНИЕ НОВОСТИ

Банки пытаются отменить иски женщин по делу Джеффри Эпштейна

НЬЮ-ЙОРК (AP) — Deutsche Bank и JPMorgan Chase просят федеральный суд отклонить иски, в которых утверждается, что крупные банки должны были видеть доказательства торговли людьми в целях сексуальной эксплуатации со стороны Джеффри Эпштейна, высокопоставленного финансиста, который покончил с собой в тюрьме, в то время как предъявлены уголовные обвинения. …

…

Другие новости

ПОСЛЕДНИЕ НОВОСТИ

Война России с Украиной последняя: Ракетные удары по Украине убили одного

Другие новости

ПОСЛЕДНИЕ НОВОСТИ

Азиатские кольца в Новом году, когда мир начинает выводить 2022

Больше новостей

Последние новости

Jpmorgan, Deutsche Bank Seeksalsail of Defsuits Jpmorgan, Deutsche Bank Seeksalsail of Justits jefty esceins Apckers Eptiins Acdstein, Jpmorgen, Deutsche Bank Seeksails of Justsisty Eptiins Eptiins Acdstein, Deutsche Bank. сообщить об этом объявлении

Об авторе

John Ng

Мои другие сообщения

Джон недавно вышел на пенсию после работы в качестве финансового директора многонациональной производственной компании. Он автор нашего блога. Ему нравится делиться своими знаниями о корпоративных финансах, бухгалтерском учете и инвестициях. Он имеет степень магистра делового администрирования NUS. Подпишитесь на нашу рассылку, чтобы оставаться на связи.

Он автор нашего блога. Ему нравится делиться своими знаниями о корпоративных финансах, бухгалтерском учете и инвестициях. Он имеет степень магистра делового администрирования NUS. Подпишитесь на нашу рассылку, чтобы оставаться на связи.

Стоимость услуги Vs. Стоимость проданных товаров: в чем отличие?

Термин Себестоимость продаж (COS) обычно относится к затратам, которые бизнес несет в связи с доходами, которые он генерирует. Предприятия рассчитывают свои COS в соответствии с концепцией бухгалтерского учета, которая требует, чтобы они сопоставляли свои расходы со своими доходами.

Это означает, что они должны рассчитывать стоимость своих продуктов или услуг только в том случае, если они продали их в течение этого периода. Предприятия не рассчитывают стоимость товаров, которые они не продали.

Хотя себестоимость продаж состоит из всех затрат, связанных с продуктом, ее основным компонентом является стоимость обслуживания или стоимость проданных товаров.

Для компаний, предоставляющих услуги, COS будет состоять из стоимости обслуживания, а для компаний, которые имеют дело с товарами, она будет включать стоимость проданных товаров.

Стоимость услуг по сравнению со стоимостью проданных товаров

Как упоминалось выше, стоимость услуг относится к бизнесу, основанному на услугах. С другой стороны, стоимость проданных товаров относится к предприятиям, которые занимаются физическими товарами. Обе эти затраты относятся к прямым затратам бизнеса, которые он несет за счет своих доходов.

Прямые затраты — это затраты, которые непосредственно влияют на стоимость продуктов бизнеса, будь то товары или услуги. COS не содержит косвенных затрат. Косвенные затраты – это затраты, которые непосредственно не влияют на стоимость продукта.

Хотя, по сути, стоимость услуг и стоимость проданных товаров одинаковы, между ними все же есть некоторые различия. Различия приведены ниже.

Прямые затраты

Хотя единственное сходство между стоимостью обслуживания и стоимостью проданных товаров заключается в том, что обе они учитывают прямые затраты бизнеса, эти затраты различны для предприятий, основанных на услугах, и предприятий, основанных на запасах.

Для бизнеса, основанного на услугах, стоимость обслуживания будет состоять в основном из затрат на рабочую силу, которые способствуют получению доходов. С другой стороны, для предприятий, которые рассчитывают себестоимость проданных товаров, прямые затраты будут включать как материальные, так и трудовые затраты, причем материальные затраты будут в центре внимания.

Расчет

Из-за различий предприятия рассчитывают стоимость обслуживания и стоимость проданных товаров, используя разные методы.

Объявления

Для бизнеса, основанного на услугах, расчет стоимости обслуживания будет представлять собой совокупность всех прямых затрат. Они используют следующую формулу для расчета стоимости обслуживания.

Стоимость обслуживания = сумма всех прямых затрат

Прямые затраты на услуги, как упоминалось выше, обычно сосредоточены на затратах на оплату труда. Однако он может также включать другие расходы, такие как стоимость доставки или стоимость сырья.

Хотя большинство предприятий сферы услуг не несут прямых материальных затрат, некоторым из них могут потребоваться прямые материальные затраты для предоставления своих услуг.

С другой стороны, расчет стоимости проданных товаров требует, чтобы компания также учитывала свои запасы. Себестоимость проданных товаров в основном состоит из затрат на потребленное сырье и готовую продукцию.

Таким образом, расчет стоимости проданных товаров требует от предприятий проведения оценки запасов, чтобы определить стоимость запасов на конец периода. Формула стоимости проданных товаров приведена ниже.

Рекламные объявления

Себестоимость проданных товаров = запасы на начало периода + затраты на закупки или производство – запасы на конец периода

Для большинства предприятий большая часть стоимости проданных товаров будет состоять из затрат на покупку материалов или производства. Затраты на оплату труда составят небольшую часть общей себестоимости продаж.

Однако некоторые предприятия все еще могут быть трудоемкими. Точно так же COGS также будет состоять из других затрат, таких как транспортные расходы, расходы на доставку, расходы на хранение и т. д.

Тип затрат

Наконец, стоимость обслуживания и стоимость проданных товаров различаются из-за типа стоимости, которую они представлять. Стоимость обслуживания, как следует из названия, представляет собой только затраты, понесенные бизнесом на услуги.

Реклама

Услуги — это нематериальные продукты, которые бизнес не может хранить или переносить на следующий период. Таким образом, нет никаких начальных или конечных остатков услуг. Точно так же стоимость услуг также проста. Большинство сервисных предприятий определяют стоимость услуг на постоянной основе.

С другой стороны, стоимость проданных товаров представляет собой затраты, понесенные на физические продукты. Товары, в отличие от услуг, осязаемы, и бизнес может их хранить и переносить на следующие периоды.

Об авторе