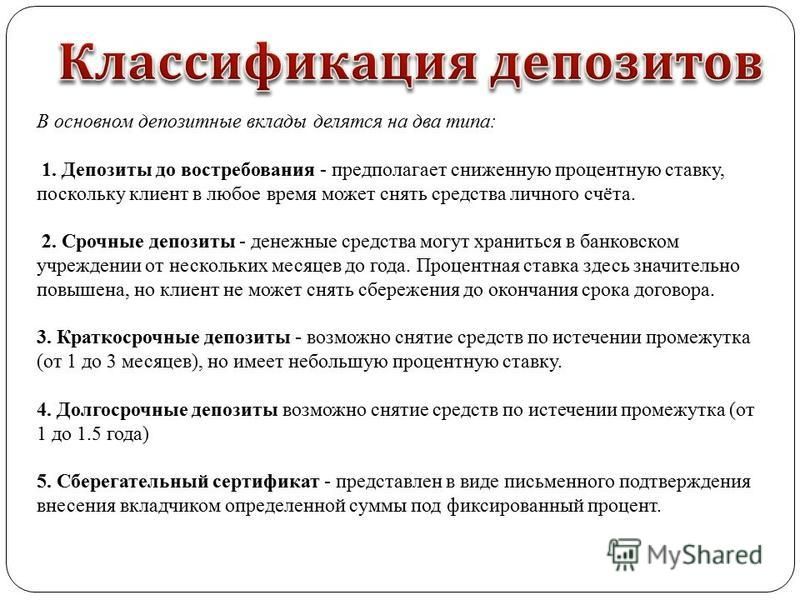

Что такое срочный вклад в банке: Что такое срочные вклады и стоит ли в них инвестировать

Что такое срочный депозит и каковы его особенности – Новости от Агропросперис Банка

Срочный депозит – это один из самых простых способов приумножения средств и один из популярных банковских продуктов для населения. Рассмотрим, что такое срочные вклады, каковы их отличия и особенности по сравнению с другими видами вкладов.

Что такое срочные депозиты?

Как следует из названия, срочный депозит – это размещение средств в финучреждении под проценты на четко зафиксированный срок. Срок хранения и день возврата депозита определяются в договоре банковского вклада, который подписывается между банком и вкладчиком. Банк обязан вернуть вкладчику все размещенные средства сразу при наступлении указанной даты окончания депозита, однако забрать срочный вклад раньше, чем это оговорено договором, невозможно.

Противоположность срочным депозитам – это вклады до востребования, то есть счета для бессрочного хранения средств, а также банковские карты с процентами на остаток. Все эти продукты предусматривают выплату банком процентов на средства вкладчика, однако доходность по срочным вкладам всегда выше, чем по бессрочным, поскольку срочные депозиты – это большая прогнозируемость для банка.

Все эти продукты предусматривают выплату банком процентов на средства вкладчика, однако доходность по срочным вкладам всегда выше, чем по бессрочным, поскольку срочные депозиты – это большая прогнозируемость для банка.

Выгодные срочные депозиты →

Забрать досрочно срочный депозит? Это возможно?

Это допустимо только в том случае, если вы разместили вклад с возможностью досрочного расторжения. Тогда банк обязан вернуть ваши средства по первому требованию. В случае, если вы с высокой вероятностью оцениваете, что деньги понадобятся вам раньше истечения срока вклада, тогда выбирайте предложение с опцией досрочного закрытия вклада и возврата средств. Досрочное расторжение депозита влечет выплату процентов по штрафной ставке, которая будет существенно ниже, чем при возврате вклада по истечении срока.

Если вы хотите иметь доступ к средствам в любой момент, но при этом получать гарантированный доход, срочные депозиты – это не самый лучший вариант, в таком случае вам целесообразно обратить внимание на такой продукт, как карточка с процентами на остаток.

Может ли банк продлить срочный депозит на большее время?

Депозитные программы в большинстве предусматривают возможность автоматической пролонгации, то есть продления действия срочного депозита на новый срок. Эта опция обязательно указывается в условиях депозита на сайте банка, а затем фиксируется в договоре банковского вклада. Вы всегда можете отказаться от пролонгации – как в момент размещения вклада, так и в течение его действия. А информацию о том, установлена ли по вашему вкладу пролонгация, всегда можно проверить в онлайн-банкинге, контакт-центре банка или в отделении.

Заранее перед датой завершения депозита убедитесь в наличии или отсутствии пролонгации, чтобы позже не возникло недоразумений и неприятных ситуаций. Если вы забыли, что отменили пролонгацию на свой вклад с выплатой процентов в конце срока и еще год не обращаетесь в банк за вкладом, то ваши деньги все это время будут лежать в банке бесплатно. Возможна и обратная ситуация: когда вы думаете, что разместили вклад без пролонгации, после завершения его действия приходите в банк за своими деньгами, а оказывается, что ваш вклад неделю назад был автоматически продлен еще на один год.

Помните, срочный депозит – это ваше обязательство держать деньги в банке весь срок действия вклада в обмен на депозитные проценты.

Ставка по срочному депозиту – это фиксированное или переменное условие?

Депозитная ставка фиксируется в момент заключения договора и является неизменной в течение всего срока его действия, то есть вы будете гарантированно получать ту доходность по вкладу, которая прописана в вашем договоре. Единственное, что банк может изменить в течение действия срочного депозита – это тарифы на обслуживание текущего или карточного счета. Например, изменить стоимость sms-информирования или снятия наличных денег в банкоматах. Изменение тарифов по вашим продуктам следует периодически пересматривать на сайте банка.

Следовательно, срочные депозиты – это возможность зафиксировать доходность на весь срок вклада, в то время как по вкладам по требованию и банковским карточкам могут регулярно меняться не только тарифы на обслуживание, но и проценты на остатки вплоть до полной их отмены.

Срочные депозиты – это выгодный способ сбережений

Срочные депозиты имеют ряд преимуществ перед другими видами банковских вкладов, поскольку они:

- приносят существенно более высокую доходность по сравнению с вкладами по требованию и процентами на остаток по счету;

- позволяют зафиксировать доходность на весь срок действия вклада в отличие от вкладов по требованию и процентов на остаток по счету;

- защищают средства от любых мошеннических действий, риск которых для обычных банковских карт существенно выше.

Срочные депозиты – это фиксированная привлекательная доходность и защита средств, срочные депозиты в Агропросперис Банке – разумные и выгодные сбережения в надежном банке с иностранным капиталом США и Европы.

Выбрать депозит в Агропросперис Банке →

Срочный вклад в банке — срочный депозит на месяц, срочный вклад под проценты на 6 месяцев

Skip to content Заставь свои свободные средства зарабатывать!Срочный вклад – наиболее простой и распространенный вид денежных сбережений.

Проценты по вкладу могут выплачиваться или в конце срока, или ежемесячно в течение всего срока действия договора о вкладе.

Срочный вклад можно делать как в евро, так и в иностранной валюте.

Минимальный срок вклада – 1 месяц, максимальный – 3 года (36 месяцев).

Банк начисляет проценты со дня зачисления суммы вклада на счет срочного вклада. Взнос средств можно делать наличными или перечислением. Расчет процентов производится исходя из вида валюты, суммы и продолжительности вклада.

Банк предоставляет возможность автоматического продления вклада. В этом случае сумма вклада с начисленными процентами продлевается на тот же срок по действующим в Банке на момент продления процентным ставкам и условиям.

Договор о срочном вкладе можно заключить во всех конторах TBB pank, а также в Интернетбанке.

Для внесения Вклада откройте Расчетный счет

Открыть счет

Процентные ставки

- Дополнительная информация

- Возмещение вкладов

- Изменения в Законе

Процентные ставки

| Валюта | Месяц | Мин. сумма | Макс. сумма | ||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 18 | 24 | 36 | |||

| EUR | 0.45 | 0.50 | 0.95 | 0.95 | 0.95 | 1.00 | 1.00 | 1.00 | 1.10 | 1.60 | 1.60 | 1.65 | 1.85 | 2.15 | 2.45 | 200 | 400 000* |

| USD | 0.75 | 0. 75 75 | 0.80 | 0.80 | 0.80 | 1.00 | 1.00 | 1.20 | 1.50 | 1.50 | 1.80 | 2.20 | 2.20 | 2.50 | 2.50 | 200 | 400 000* |

| Для клиентов персонального банковского обслуживания (частные лица) | |||||||||||||||||

| EUR | 0.45 | 0.50 | 1.00 | 1.05 | 1.05 | 1.35 | 1.35 | 1.35 | 1.55 | 1.60 | 1.60 | 2.60 | 2.65 | 3.05 | 3.30 | 200 | 400 000* |

| Валюта | Месяц | Мин. сумма | Макс. сумма | ||||||||||||

| 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 18 | 24 | 36 | |||

| EUR | 1.00 | 1.05 | 1. 05 05 | 1.35 | 1.35 | 1.35 | 1.55 | 1.60 | 1.60 | 2.60 | 2.65 | 3.05 | 3.30 | 200 | 400 000* |

| USD | 0.80 | 0.80 | 0.80 | 1.00 | 1.20 | 1.50 | 1.50 | 1.80 | 2.20 | 2.20 | 2.50 | 2.50 | 200 | 400 000* | |

| Валюта | Месяц | |||||||

| 6 | 9 | 12 | 18 | 24 | 36 | Мин. сумма | Макс. сумма | |

| EUR | 2.00 | 2.20 | 2.65 | 2.85 | 3.15 | 3.45 | 200 | 400 000* |

* Если сумма превышает максимальную указанную сумму, то процентная ставка устанавливается по специальному соглашению.

- Дополнительная информация

Дополнительная информация

Для размещения средств необходимо иметь расчетный счет в Банке и заключить Договор о срочном вкладе в установленной Банком форме.

На срочный вклад нельзя производить дополнительные денежные взносы.

За базу расчета принимается год продолжительностью в 365 календарных дней.

Для досрочного прекращения договора о cрочном вкладе, вкладчик не менее чем за 30 календарных дней подает в банк соответствующее заявление в письменной форме на бумагоносителе или с цифровой подписью по электронной почте.

В случае досрочного прекращения договора банк перечисляет сумму вклада на расчетный счет вкладчика. При досрочном расторжении договора банк не выплачивает клиенту проценты за текущий депозитный период. Выплаченную клиенту сумму по процентам банк вычитает из суммы вклада.

В связи с ограничительными мерами ЕС заключение вкладов для резидентов России и Беларуси в настоящее время невозможно.

- Возмещение вкладов

Возмещение вкладов

Согласно закону о гарантийном фонде денежные средства, находящиеся на платежных и депозитных счетах клиентов (далее Вклад), защищены Гарантийным фондом. В случае моратория банка, отзыва лицензии на деятельность или возбуждения банкротного производства, вклады возмещаются в полном объеме, но не более, чем 100 000 евро на каждого клиента в одном кредитном учреждении. Дополнительно к этому компенсируются полученные клиентом средства от отчуждения недвижимости в размере до 70 000 евро. Вышеупомянутые средства возмещаются в течение 6 месяцев после отчуждения недвижимости. Подробнее

В случае моратория банка, отзыва лицензии на деятельность или возбуждения банкротного производства, вклады возмещаются в полном объеме, но не более, чем 100 000 евро на каждого клиента в одном кредитном учреждении. Дополнительно к этому компенсируются полученные клиентом средства от отчуждения недвижимости в размере до 70 000 евро. Вышеупомянутые средства возмещаются в течение 6 месяцев после отчуждения недвижимости. Подробнее

*Информация для вкладчика

- Изменения в Законе

Изменения в Законе о подоходном налоге

с 1.01.2018 вступают в силу изменения в Законе о подоходном налоге, согласно которому подоходным налогом (20%) облагаются проценты, полученные от депозита физического лица – резидента.

Обязанность удерживать подоходный налог лежит на Банке. Это означает, что с 1.01.2018 Банк будет декларировать данные в Налогово-таможенном департаменте и будет удерживать подоходный налог с процентов, полученных от депозита, при поступлении суммы процентов на Ваш расчетный счет.

С изменением данного закона можете ознакомиться здесь

Для внесения Вклада откройте Расчетный счет

Открыть счет

Срочные депозиты: что это такое и как они работают

Срочные депозиты — это инвестиционные продукты, которые выполняют именно то, что указано на этикетке. Когда вы инвестируете в срочный депозит, вы решаете оставить свои деньги в финансовом учреждении на определенный период времени. Взамен банк гарантирует возврат основной суммы, которую вы инвестируете, и, в большинстве случаев, установленную сумму процентов в течение выбранного вами срока — обычно от 30 дней до пяти лет.

Срочные вклады находятся в нижней части шкалы риска. Но, как и любые инвестиции, срочные депозиты могут не подходить для всех инвесторов или быть лучшим способом сбережений для каждой цели. Понимание того, как они работают, их преимущества и то, как они могут вписаться в ваш финансовый план, может помочь вам оценить, стоит ли их включать в ваш портфель.

Срочные депозиты по сравнению с GIC

Срочные депозиты относятся к тому же классу активов, что и очень похожи на гарантированные инвестиционные сертификаты или GIC. Небольшая разница заключается в терминологии, которую используют банки и кредитные союзы.

В Канаде многие финансовые учреждения используют название «GIC», а не «срочный депозит», для обозначения инвестиций, которые предлагают гарантированную процентную ставку в обмен на ссуду ваших денег финансовому учреждению на определенный период. В некоторых случаях банки могут использовать «срочные депозиты» для обозначения краткосрочных обеспеченных инвестиций со сроком до 365 дней и «GIC» для тех, на срок от одного до пяти лет.

Как правило, вы не можете снять деньги за оба продукта до конца срока, иначе вам может грозить штраф.

Преимущества срочных депозитов

Инвестиции с фиксированной процентной ставкой

Многие срочные депозиты предлагают фиксированные процентные ставки на определенный срок. Эта инвестиция с фиксированной процентной ставкой может дать некоторым инвесторам душевное спокойствие, когда они копят на конкретную цель или во время волатильности рынка. Срочные депозиты — это предсказуемые инвестиции, поскольку вы не только вернете свою основную сумму инвестиций, но и сможете рассчитывать на определенную норму прибыли в конце срока.

Эта инвестиция с фиксированной процентной ставкой может дать некоторым инвесторам душевное спокойствие, когда они копят на конкретную цель или во время волатильности рынка. Срочные депозиты — это предсказуемые инвестиции, поскольку вы не только вернете свою основную сумму инвестиций, но и сможете рассчитывать на определенную норму прибыли в конце срока.

Процентные ставки по срочным депозитам обычно выше, если вы соглашаетесь на более длительный срок. Например, процентные ставки по срочному депозиту на 180 дней обычно ниже, чем ставки, которые вы получили бы, если бы инвестировали свои деньги на пятилетний срок.

Широкий выбор

Доступны срочные вклады с гибким сроком до пяти лет. Они предлагают разные процентные ставки и могут быть обналичены или не подлежат погашению в течение срока действия. Вы также можете хранить срочные депозиты в зарегистрированных планах, таких как безналоговые сберегательные счета или зарегистрированные пенсионные сберегательные планы. Эти параметры позволяют настроить срочный депозит в соответствии с вашими целями.

Эти параметры позволяют настроить срочный депозит в соответствии с вашими целями.

В дополнение к опционам с фиксированной процентной ставкой некоторые финансовые учреждения предлагают:

- Срочные депозиты, привязанные к индексам или акциям, доходность которых зависит от показателей фондового рынка или конкретной корзины акций.

- Растущие срочные депозиты, ставки по которым увеличиваются с каждым годом, в течение которого вы продолжаете держать срочный депозит.

- Срочные вклады в долларах США и других валютах.

Надежные инвестиции при поддержке CDIC или провинциальных организаций

Срочные депозиты имеют право на покрытие Канадской корпорацией страхования депозитов (CDIC) на сумму до 100 000 долларов США. Для срочных депозитов, привязанных к индексам или акциям, CDIC страхует только те продукты, которые гарантируют полное погашение основной суммы по истечении срока или в ином случае.

Если вы покупаете свой срочный депозит через кредитный союз, основная сумма инвестиций вместо этого будет гарантирована провинциальной программой гарантирования вкладов кредитного союза.

Низкий минимальный депозит

Для большинства срочных депозитов минимальный депозит составляет всего несколько сотен долларов.

Направлены на краткосрочные и среднесрочные инвестиционные цели

Хотя срочные депозиты могут заблокировать ваши деньги на определенный период времени, они предназначены для краткосрочных и среднесрочных периодов сбережений. Большинство срочных депозитов имеют либо короткий срок от 30 до 270 дней, либо более длительный срок от одного до пяти лет.

Срочные депозиты имеют различные варианты интервалов выплаты процентов. Например, проценты могут выплачиваться ежемесячно, раз в полгода, ежегодно или по истечении срока. Некоторые срочные депозиты также могут обналичиваться, что позволяет вам получить доступ к сбережениям после первого месяца. Другие предлагают варианты досрочного погашения, которые позволяют вам снять основную сумму до наступления срока погашения, хотя это повлияет на ваши процентные доходы.

Меньший риск, чем у некоторых других инвестиций

Большинство срочных депозитов предлагают гарантированную процентную ставку на весь срок и защищают основную сумму инвестиций, поэтому они не подвержены рыночным взлетам и падениям, как акции и другие инвестиции. Однако принятие на себя этого более низкого риска означает, что вы не получите никакой выгоды от рыночной прибыли.

Однако принятие на себя этого более низкого риска означает, что вы не получите никакой выгоды от рыночной прибыли.

Исключение составляет случай, когда вы выбираете срочный депозит, привязанный к индексу или акции, который привязан к результатам индекса фондового рынка или корзины акций. В то время как ваш основной капитал будет гарантирован, ваша норма прибыли не будет.

Между срочным депозитом и GIC практически нет разницы. Некоторые финансовые учреждения предлагают продукты с обоими этими названиями — со сроками от 30 дней до пяти лет, которые обеспечивают гарантированную процентную ставку и возврат ваших основных инвестиций. Другие используют только «GIC» вместо «срочный депозит» для обозначения этого типа инвестиций. Некоторые банки используют срочный депозит для краткосрочных продуктов с фиксированной процентной ставкой (до 365 дней).

Является ли срочный вклад хорошим выбором для вашего портфеля, зависит от ваших целей. Для краткосрочных и среднесрочных сберегательных целей, таких как покупка автомобиля или свадьба, когда вам нужен гарантированный возврат ваших основных инвестиций и заработанные проценты, срочный депозит может быть хорошим вариантом. Гарантированный доход может сделать срочный депозит более привлекательным, чем другие инвестиции, которые несут риск потенциальной потери или снижения стоимости.

Гарантированный доход может сделать срочный депозит более привлекательным, чем другие инвестиции, которые несут риск потенциальной потери или снижения стоимости.

Об авторе

Хелен Бернетт-Николс

Хелен Бернетт-Николс — независимый писатель, специализирующийся на новостях и тематических статьях по различным деловым, юридическим и инвестиционным темам. Ее работы публиковались в таких изданиях, как The…

Читать далее

ПОГРУЖАЙТЕСЬ ЕЩЕ ГЛУБЖЕ

Срочный депозит против депозита до востребования

Банковское дело

Раскрытие информации рекламодателем

Мы являемся независимой службой сравнения, поддерживаемой рекламой. Наша цель — помочь вам принимать более разумные финансовые решения, предоставляя вам интерактивные инструменты и финансовые калькуляторы, публикуя оригинальный и объективный контент, позволяя вам бесплатно проводить исследования и сравнивать информацию, чтобы вы могли принимать финансовые решения с уверенностью.

Bankrate имеет партнерские отношения с эмитентами, включая, помимо прочего, American Express, Bank of America, Capital One, Chase, Citi и Discover.

Как мы зарабатываем деньги

Предложения, которые появляются на этом сайте, исходят от компаний, которые компенсируют нам. Эта компенсация может повлиять на то, как и где продукты будут отображаться на этом сайте, включая, например, порядок, в котором они могут отображаться в категориях списка, за исключением случаев, когда это запрещено законом для нашей ипотеки, жилищного капитала и других продуктов жилищного кредитования. Но эта компенсация не влияет на информацию, которую мы публикуем, или обзоры, которые вы видите на этом сайте. Мы не включаем множество компаний или финансовых предложений, которые могут быть вам доступны.

АКЦИЯ:

andresr/E+/Getty Images

2 мин чтения Опубликовано 30 ноября 2022 г.

Логотип BankrateБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для

.

При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для

.

Банкрейт обещание

Компания Bankrate, основанная в 1976 году, уже давно помогает людям принимать разумные финансовые решения. Мы поддерживаем эту репутацию более четырех десятилетий, демистифицируя процесс принятия финансовых решений. процесса и дать людям уверенность в том, какие действия предпринять дальше.

Bankrate придерживается строгой редакционной политики, поэтому вы можете быть уверены, что мы ставим ваши интересы на первое место. Весь наш контент создан высококвалифицированные специалисты под редакцией эксперты по предмету, которые следят за тем, чтобы все, что мы публикуем, было объективным, точным и заслуживающим доверия.

Наши банковские репортеры и редакторы уделяют внимание вопросам, которые больше всего волнуют потребителей — лучшие банки, последние курсы, различные типы счетов, советы по экономии денег и многое другое — чтобы вы могли чувствовать себя уверенно, управляя своими деньгами.

Редакционная честность

Bankrate придерживается строгой редакционной политики, поэтому вы можете быть уверены, что мы ставим ваши интересы на первое место. Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения. Вот список наших банковских партнеров.

Ключевые принципы

Мы ценим ваше доверие. Наша миссия состоит в том, чтобы предоставить читателям точную и непредвзятую информацию, и у нас есть редакционные стандарты, чтобы гарантировать, что это произойдет. Наши редакторы и репортеры тщательно проверяют редакционные материалы, чтобы убедиться, что информация, которую вы читаете, является точной. Мы поддерживаем брандмауэр между нашими рекламодателями и нашей редакцией. Наша редакция не получает прямого вознаграждения от наших рекламодателей.

Редакционная независимость

Редакция Bankrate пишет от имени ВАС — читателя. Наша цель — дать вам лучший совет, который поможет вам принимать разумные решения в области личных финансов. Мы следуем строгим правилам, чтобы рекламодатели не влияли на наш редакционный контент. Наша редакция не получает прямой компенсации от рекламодателей, а наш контент тщательно проверяется для обеспечения точности. Итак, читаете ли вы статью или обзор, вы можете быть уверены, что получаете достоверную и надежную информацию.

Наша цель — дать вам лучший совет, который поможет вам принимать разумные решения в области личных финансов. Мы следуем строгим правилам, чтобы рекламодатели не влияли на наш редакционный контент. Наша редакция не получает прямой компенсации от рекламодателей, а наш контент тщательно проверяется для обеспечения точности. Итак, читаете ли вы статью или обзор, вы можете быть уверены, что получаете достоверную и надежную информацию.

Как мы зарабатываем деньги

У вас есть вопросы о деньгах. Банкрейт имеет ответы. Наши специалисты помогают вам управлять своими деньгами уже более четырех десятилетий. Мы постоянно стремимся предоставлять потребителям экспертные советы и инструменты, необходимые для достижения успеха на протяжении всей их финансовой жизни.

Банкрейт следует строгому

редакционной политики, поэтому вы можете быть уверены, что наш контент правдив и точен. Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения. Контент, созданный нашей редакцией, является объективным, основанным на фактах и не зависит от наших рекламодателей.

Контент, созданный нашей редакцией, является объективным, основанным на фактах и не зависит от наших рекламодателей.

Мы открыто говорим о том, как мы можем предоставить вам качественный контент, конкурентоспособные цены и полезные инструменты, объясняя, как мы зарабатываем деньги.

Bankrate.com — это независимый, поддерживаемый рекламой издатель и сервис сравнения. Мы получаем вознаграждение в обмен на размещение спонсируемых продуктов и услуг или за то, что вы нажимаете на определенные ссылки, размещенные на нашем сайте. Таким образом, эта компенсация может повлиять на то, как, где и в каком порядке продукты отображаются в категориях листинга, за исключением случаев, когда это запрещено законом для нашей ипотеки, жилищного капитала и других продуктов жилищного кредитования. Другие факторы, такие как наши собственные собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут влиять на то, как и где продукты отображаются на этом сайте. Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

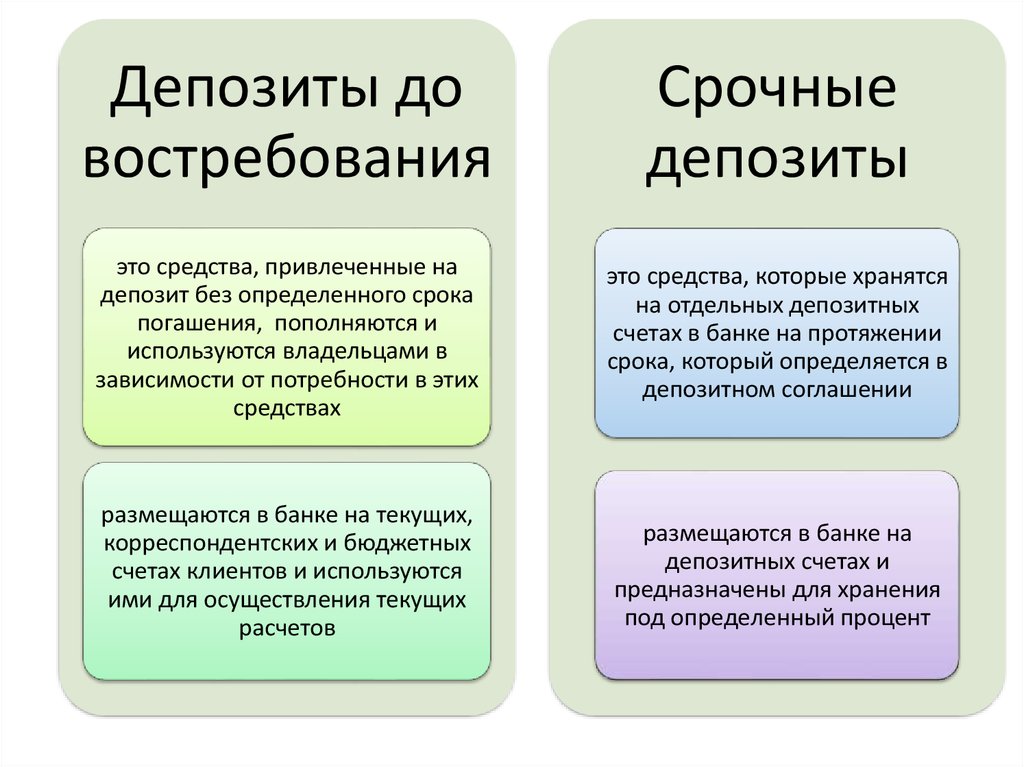

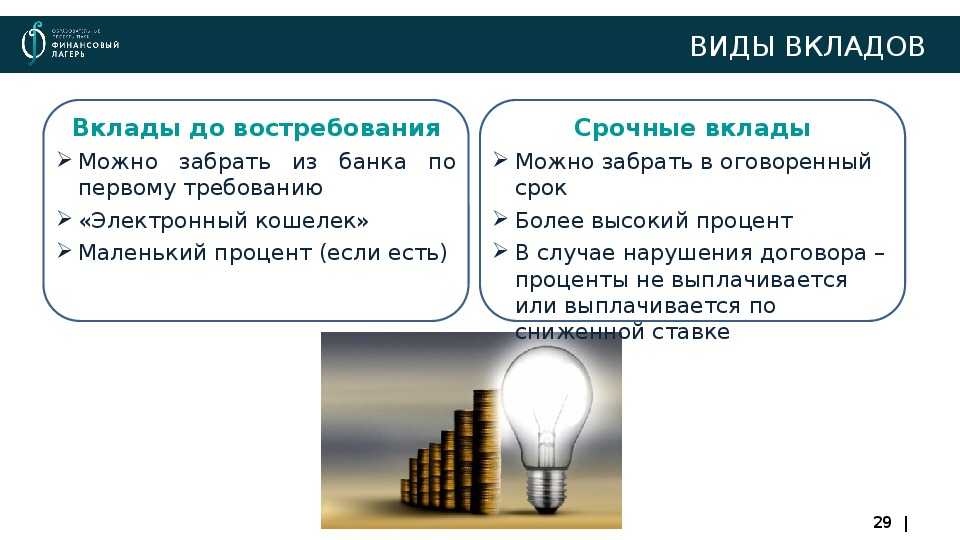

Большинство потребителей знакомы с текущими и сберегательными счетами, но это не единственные типы счетов, предлагаемые финансовыми учреждениями. Два других типа депозитных счетов включают срочные депозиты и депозиты до востребования.

В то время как срочные депозиты имеют установленные сроки погашения и приносят проценты в течение определенного срока, депозиты до востребования обладают большей ликвидностью, но могут требовать более высоких минимальных остатков. Вот все, что вам нужно знать о каждом из этих типов учетных записей.

Срочные депозиты

Срочный депозит (также называемый срочным депозитом) — это тип депозитного счета, предлагаемый многими банками и кредитными союзами. Срочные вклады имеют три ключевые особенности:

- Они приносят гарантированную процентную ставку.

- Деньги на счете приносят проценты до установленной даты погашения.

- Деньги не могут быть сняты досрочно без штрафа.

Наиболее распространенным примером срочного депозита является депозитный сертификат (CD), хотя иногда эти два термина взаимозаменяемы. В кредитных союзах их обычно называют сертификатами акций.

Срочные депозиты, как правило, приносят более высокие процентные ставки, чем другие типы депозитных счетов. В то время как вы можете получать высокий годовой процентный доход (APY) со сберегательным онлайн-счетом — до 3 или 3,5 процента на момент написания этой статьи — ставки на 1-летний компакт-диск в настоящее время достигают до 4,5 процента.

Точная продолжительность срока — как долго вы должны хранить деньги на счете до наступления срока их погашения — будет варьироваться. Как правило, сроки варьируются от нескольких месяцев до пяти лет. На большинстве срочных депозитов предусмотрен штраф за снятие любых денег со счета до наступления срока его погашения, что может означать потерю части или всех заработанных процентов.

Одним заметным исключением из штрафа за досрочное снятие является перезарядка без штрафа. Как следует из названия, компакт-диск без штрафа позволяет вкладчику снимать деньги со счета до истечения срока без уплаты комиссии. Компакт-диски без штрафных санкций могут не приносить самые высокие ставки среди депозитных сертификатов, но они все равно, вероятно, будут иметь более высокую доходность, чем другие типы банковских счетов.

Депозиты до востребования

Депозиты до востребования — это еще один тип депозитного счета, который, как и срочный депозит, предлагает более высокие ставки, чем обычный текущий или сберегательный счет. Однако они не требуют, чтобы вы хранили свои средства на счете в течение определенного периода времени, и предлагают большую ликвидность, чем срочный депозит.

Депозитный счет до востребования может иметь требование к минимальному депозиту выше среднего, но вы можете заработать высокую процентную ставку в обмен на соблюдение этого минимума. В качестве альтернативы могут быть многоуровневые процентные ставки в зависимости от остатка на счете, поэтому при более низких остатках можно получить более низкие ставки, а при более высоких остатках — более высокие ставки.

В качестве альтернативы могут быть многоуровневые процентные ставки в зависимости от остатка на счете, поэтому при более низких остатках можно получить более низкие ставки, а при более высоких остатках — более высокие ставки.

Также нет штрафа за снятие денег со счета в любое время — таким образом депозитные счета до востребования чем-то похожи на текущие счета. Они могут даже называться счетами Checking Plus или чем-то подобным в банках и кредитных союзах.

Ключевые отличия

Хотя и срочные депозиты, и депозиты до востребования являются альтернативой чековым и сберегательным счетам с более высокими процентными ставками, у них мало общего.

| Срочные депозиты/срочные депозиты | Депозиты до востребования |

|---|---|

| Получайте высокие процентные ставки, которые варьируются в зависимости от срока | Получайте высокие процентные ставки, которые могут варьироваться в зависимости от суммы баланса |

| Типичные требования к минимальному балансу составляют от 0 до 2000 долларов США | Требуемый минимальный баланс может составлять 10 000 долларов США или более |

| Приходите с установленной датой погашения, когда деньги станут доступными | Деньги можно снять в любой момент |

| Очень маленькая ликвидность — штраф за досрочное снятие средств | Очень ликвидный, аналог текущего счета |

Обратите внимание, что, поскольку оба типа счетов предлагаются банками, застрахованными FDIC, или кредитными союзами, застрахованными NCUA, они поддерживаются полным доверием и доверием правительства США.

Об авторе