Что такое стоимость основных фондов в балансе: Среднегодовая стоимость основных производственных фондов в балансе

СТОИМОСТЬ ОСНОВНЫХ СРЕДСТВ (ФОНДОВ), ПЕРВОНАЧАЛЬНАЯ

- СТОИМОСТЬ ОСНОВНЫХ СРЕДСТВ (ФОНДОВ), ПЕРВОНАЧАЛЬНАЯ

- стоимость основных средств при их поступлении в хозяйство. Эта стоимость определяется по сумме фактических затрат на приобретение основных средств и на строительство зданий и сооружений хозяйственным способом. Складывается из расходов на приобретение, доставку и монтаж оборудования, разработку проектно-сметной документации, строительство зданий и сооружений. Здания и сооружения, построенные подрядным способом, оцениваются по их сметной стоимости. Когда строительство ведется смешанным способом, то построенные объекты оцениваются по суммам, перечисленным подрядчиком, плюс фактические затраты на работы, выполненные самим предприятием. При получении от других организаций и лиц безвозмездно, а также в качестве субсидий правительственного органа основные средства учитываются по рыночной стоимости на дату оприходования.

Большой бухгалтерский словарь. — М.: Институт новой экономики. Под редакцией А.Н. Азрилияна. 1999.

- СТОИМОСТЬ ОСНОВНЫХ СРЕДСТВ (ФОНДОВ), ОСТАТОЧНАЯ

- СТОИМОСТЬ ОСНОВНЫХ СРЕДСТВ (ФОНДОВ) ЗА ВЫЧЕТОМ ИЗНОСА, ВОССТАНОВИТЕЛЬНАЯ

Смотреть что такое «СТОИМОСТЬ ОСНОВНЫХ СРЕДСТВ (ФОНДОВ), ПЕРВОНАЧАЛЬНАЯ» в других словарях:

СТОИМОСТЬ ОСНОВНЫХ СРЕДСТВ (ФОНДОВ), ОСТАТОЧНАЯ — первоначальная или восстановительная стоимость основных фондов за вычетом износа: равна первоначальной стоимости (дебет счета Основные средства ) за вычетом амортизации в течение всего срока эксплуатации (кредит счета Износ основных средств ) … Большой бухгалтерский словарь

СТОИМОСТЬ ОСНОВНЫХ ФОНДОВ, ПЕРВОНАЧАЛЬНАЯ — см.

СТОИМОСТЬ ОСНОВНЫХ СРЕДСТВ, ПЕРВОНАЧАЛЬНАЯ … Большой экономический словарь

СТОИМОСТЬ ОСНОВНЫХ СРЕДСТВ, ПЕРВОНАЧАЛЬНАЯ … Большой экономический словарьУчёт основных средств — учёт наличия и движения основных средств (См. Основные средства), их износа и ремонта. Важнейшими задачами У. о. с. в СССР являются правильное документальное оформление движения основных средств, контроль за сохранностью объектов,… … Большая советская энциклопедия

Полная учетная стоимость основных фондов — Под полной учетной стоимостью основных фондов в статистике понимается их первоначальная стоимость, измененная в ходе проведенных переоценок основных фондов и в других случаях, предусмотренных ПБУ 6/01. Полная учетная стоимость для объектов,… … Официальная терминология

ОЦЕНКА ОСНОВНЫХ ФОНДОВ — система способов измерения стоимости основных фондов, включающая следующие виды: 1) полная первоначальная стоимость стоимость ввода в действие объектов основных фондов. Выражает в денежной форме фактические расходы на приобретение, доставку,… … Большой бухгалтерский словарь

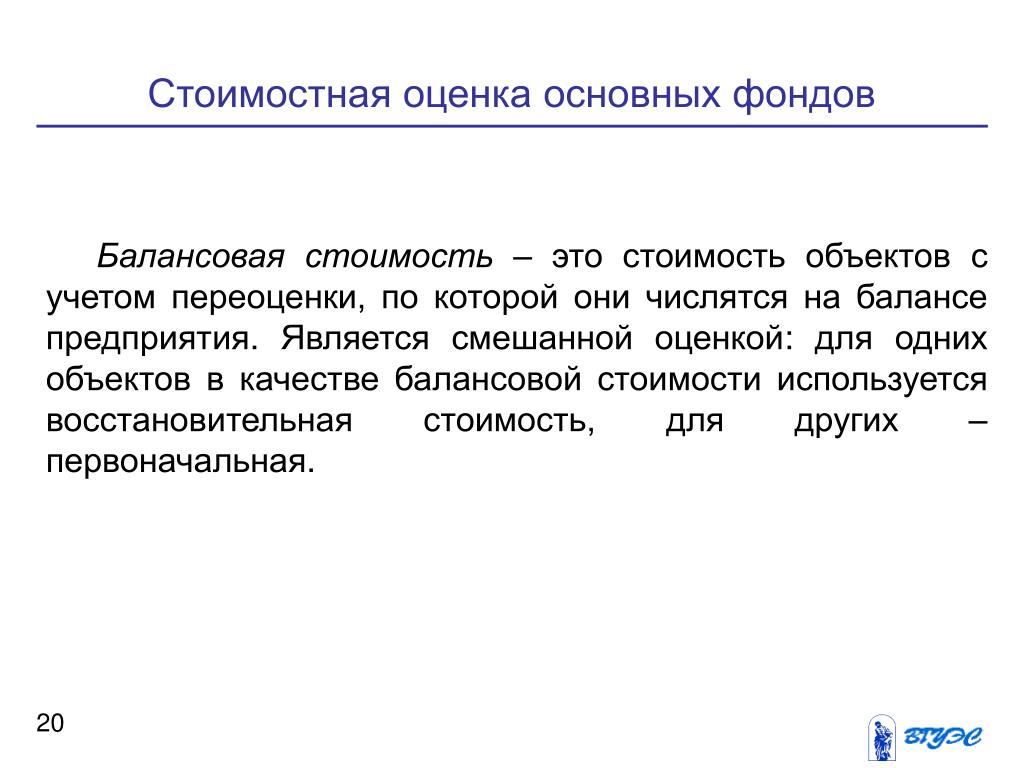

Балансовая стоимость — оценка основных фондов и оборотных средств в денежном выражении в бухгалтерском балансе (См.

Бухгалтерский баланс). Для оценки основных фондов в балансе используется первоначальная, восстановительная и инвентарная стоимость. Как правило,… … Большая советская энциклопедия

Прибыль — (Profit) Прибыль это превышение всех доходов фирмы над её затратами Расчет прибыли предприятия с учетом доходов и расходов, формула налогооблагаемой прибыли и распределение чистой прибыли Содержание >>>>>>>>>> … Энциклопедия инвестора

Актив — (Assets) Активы предприятия, оборотные и необоротные активы, учет и управление активами Информация об активах предприятия, оборотных и необоротных активах, учет и управление активами Содержание 1. Коэффициент 2. Рисковые активы пользуются спросом … Энциклопедия инвестора

Отрасль — (Branch) Определение отрасли экономики, экономические циклы отрасли Информация об определении отрасли экономики, экономические циклы отрасли Содержание Содержание экономики Отрасли экономики Экономические циклы, их виды и влияние на различные… … Энциклопедия инвестора

Издержки — (Costs) Понятие расходов и издержек, нормы и учет расходов Информация о понятии расходов и издержек, нормы и учет расходов Содержание Содержание Формирования местных бюджетов Бюджетная поддержка субъектов Налоговые поступления Расходы местных… … Энциклопедия инвестора

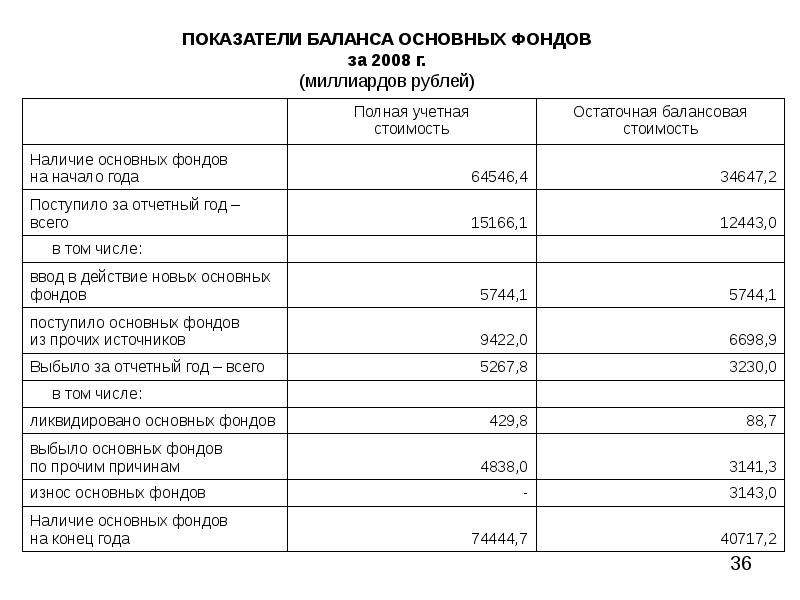

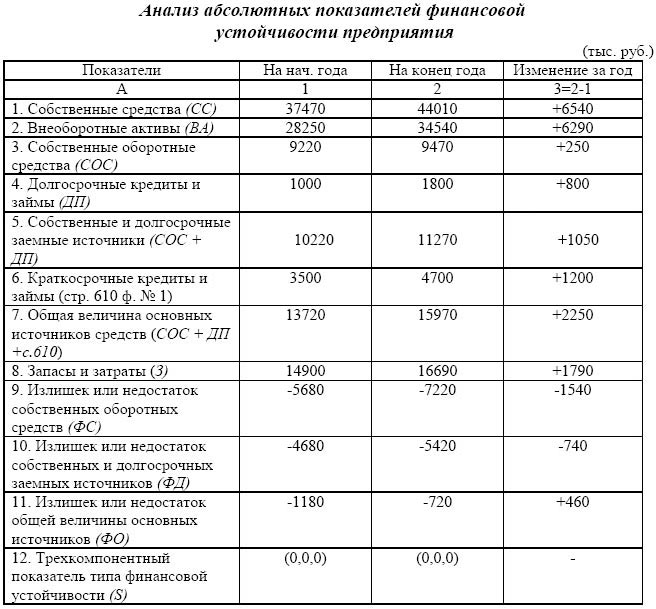

Балансы основных фондов и методы их оценки.

— КиберПедия

— КиберПедияБАЛАНС ОСНОВНЫХ ФОНДОВпредставляет собой статистическую таблицу, данные которой характеризуют объем, структуру, воспроизводство основных фондов по экономике в целом, отраслям и формам собственности.

По данным этого баланса исчисляются показатели износа, годности, обновления, выбытия, использования основных фондов. Данные о наличии основных фондов используются для расчета показателей фондоемкости, фондовооруженности, фондоотдачи и других важнейших экономических расчетов.

Баланс основных фондов составляется органами статистики на федеральном и региональном уровнях по полной и остаточной (за вычетом износа) стоимости. И тот, и другой балансы могут быть составлены по балансовой оценке в текущих ценах, в среднегодовых ценах или в постоянных (базисного периода) ценах.

ОЦЕНКА ОСНОВНЫХ ФОНДОВ ПО БАЛАНСОВОЙ СТОИМОСТИучитывает их в момент постановки на учет в бухгалтерском балансе. Балансовая стоимость представляет собой, таким образом, смешанную оценку основных фондов, т. к. часть инвентарных объектов числится на балансах по востановительной стоимости на момент последней переоценки, а основные фонды, введенные в последующий период, учитываются по первоначальной стоимости (стоимости приобретения).

к. часть инвентарных объектов числится на балансах по востановительной стоимости на момент последней переоценки, а основные фонды, введенные в последующий период, учитываются по первоначальной стоимости (стоимости приобретения).

ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ ОСНОВНЫХ ФОНДОВ— стоимость основных фондов в ценах, учитывавшихся при их постановке на баланс. Выражает фактические денежные расходы на возведение зданий, сооружений и на приобретение, доставку к месту назначения, установку (включая устройство фундаментов, опор) и монтаж машин, оборудования и других видов основных фондов в ценах, действовавших в период строительства или на момент приобретения этих объектов.

ПОЛНАЯ ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬпредставляет собой фактическую стоимость ввода в действие объектов основных фондов. После приемки основных фондов в эксплуатацию она отражается в активе бухгалтерского баланса на счете «Основные средства» и остается неизменной до переоценки основных фондов, в результате которой первоначальная стоимость объектов заменяется их восстановительной стоимостью, или до проведения расширения, модернизации и реконструкции объектов за счет капиталовложений, при которых затраты добавляются к первоначальной стоимости.

ОСТАТОЧНАЯ ПЕРВОНАЧАЛЬНАЯ СТОИМОСТЬ ОСНОВНЫХ ФОНДОВ— это стоимость основных фондов в ценах, учитывающихся при их постановке на баланс, с учетом износа на дату определения. Она равна полной первоначальной стоимости основных фондов, уменьшенной на величину накопленного, по данным бухгалтерского учета, к этому моменту износа. Остаточная первоначальная стоимость меняется по мере износа объектов основных фондов, а также в связи с их расширением, модернизацией и реконструкцией. При переоценке основных фондов заменяется остаточной восстановительной стоимостью.

ВОССТАНОВИТЕЛЬНАЯ СТОИМОСТЬ ОСНОВНЫХ ФОНДОВ— это расчетные затраты на воссоздание в современных условиях их точной копии с использованием аналогичных материалов и сохранением всех эксплуатационных параметров. Различается полная восстановительная стоимость и остаточная (полная восстановительная стоимость за вычетом износа).

ПОЛНАЯ ВОССТАНОВИТЕЛЬНАЯ СТОИМОСТЬопределяется затратами на воссоздание новых основных фондов и учитывается при их переоценке, исходя из реально сложившихся условий воспроизводства основных фондов: договорных цен и сметных расценок на проведение строительно-монтажных работ, оптовых цен на строительные материалы, топливо, энергию, машины, оборудование, инвентарь и т.

ВОССТАНОВИТЕЛЬНАЯ СТОИМОСТЬ ОСНОВНЫХ ФОНДОВ ЗА ВЫЧЕТОМ ИЗНОСА(остаточная восстановительная стоимость) — стоимость основных фондов, не перенесенная на созданный продукт. Определяется по результатам переоценки основных фондов как разница между полной восстановительной стоимостью основных фондов и денежной оценкой, по данным бухгалтерского учета, изношенности инвентарных объектов. В балансе по полной стоимости основные фонды рассматриваются с точки зрения их физического объема (но в ценностном выражении), который для каждого объекта остается неизменным за все время его функционирования. В этом балансе отражаются наличие основных фондов на начало года, ввод новых фондов, поступление из других источников, ликвидация, выбытие по прочим причинам и наличие основных фондов на конец года, а также среднегодовая стоимость основных фондов.

СРЕДНЕГОДОВАЯ СТОИМОСТЬ ОСНОВНЫХ ФОНДОВ— среднее значение показателя наличия основных фондов в течение года. Среднегодовые основные фонды исчисляются по формуле средней хронологической как частное от деления на 12 суммы, полученной от сложения половины стоимости всех основных фондов на начало и конец отчетного года и стоимости основных фондов на первое число всех остальных месяцев отчетного года. Баланс по остаточной стоимости характеризует стоимостной аспект воспроизводства основных фондов. Кроме показателей, выделяемых в балансе по полной стоимости, но исчисленных с учетом износа, этот баланс содержит еще показатель годового износа всех основных фондов. Справочно приводятся данные о начисленной за год амортизации на полное восстановление основных фондов и законченном в течение года их капитальном ремонте. Баланс основных фондов составляется по «чистым» отраслям, которые представляют собой совокупность основных фондов, участвующих в производстве отраслевой продукции или оказании определенных услуг. Их объем составляют не только фонды основной деятельности организаций той или иной отрасли, но и аналогичные по назначению основные фонды подсобно-вспомогательных производств и подразделений, состоящие на балансе других организаций, если они имеют самостоятельную систему учета и выделены в отдельные учетные единицы.

Среднегодовые основные фонды исчисляются по формуле средней хронологической как частное от деления на 12 суммы, полученной от сложения половины стоимости всех основных фондов на начало и конец отчетного года и стоимости основных фондов на первое число всех остальных месяцев отчетного года. Баланс по остаточной стоимости характеризует стоимостной аспект воспроизводства основных фондов. Кроме показателей, выделяемых в балансе по полной стоимости, но исчисленных с учетом износа, этот баланс содержит еще показатель годового износа всех основных фондов. Справочно приводятся данные о начисленной за год амортизации на полное восстановление основных фондов и законченном в течение года их капитальном ремонте. Баланс основных фондов составляется по «чистым» отраслям, которые представляют собой совокупность основных фондов, участвующих в производстве отраслевой продукции или оказании определенных услуг. Их объем составляют не только фонды основной деятельности организаций той или иной отрасли, но и аналогичные по назначению основные фонды подсобно-вспомогательных производств и подразделений, состоящие на балансе других организаций, если они имеют самостоятельную систему учета и выделены в отдельные учетные единицы.

Вопрос 66. Расчет среднегодовой стоимости основных фондов.

СРЕДНЕГОДОВАЯ СТОИМОСТЬ ОСНОВНЫХ ФОНДОВ — среднее значение показателя наличия основных фондов в течение года. Среднегодовые основные фонды исчисляются по формуле средней хронологической как частное от деления на 12 суммы, полученной от сложения половины стоимости всех основных фондов на начало и конец отчетного года и стоимости основных фондов на первое число всех остальных месяцев отчетного года.

Среднегодовая стоимость основных фондовК1 – число месяцев использования в году вновь введенных фондов; К2 – число месяцев не использования в году выбывших фондов. Если ввод и выбытие основных фондов планируется поквартально для 1 квартала для 2 квартала для 3 квартала

для 4 квартала

В расчете среднегодовой стоимости амортизируемых основных производственных фондов на плановый период (ССплан) участвуют: стоимость ОПФ на начало года (Снач), среднегодовая стоимость вводимых ОПФ (ССввод), среднегодовая стоимость выбывающих ОПФ (ССвыб) и среднегодовая стоимость полностью амортизированных ОПФ (ССамор):

ССплан = Снач + ССввод — ССвыб — ССамор

| Наименование ГРО/филиала/участка ПАО «Газпром газораспределение Ростов-на-Дону» | Код | Номер телефона |

|---|---|---|

| Центральная диспетчерская служба ПАО «Газпром газораспределение Ростов-на-Дону» | (863) | 269-21-42 |

| АО «Ростовгоргаз» | (86342) | 252-20-03 |

| АО «Газпром газораспределение Элиста» | (84722) | 62-8-04 |

Филиал ПАО «ГПГР Ростов-на-Дону» в г. Азове Азове |

(86342) | 40-4-04 |

| Филиал ПАО «ГПГР Ростов-на-Дону» в г. Волгодонске | (8639) | 22-48-05 |

| Цимлянский газовый участок | (86391) | 2-18-75 |

| Филиал ПАО «ГПГР Ростов-на-Дону» в г. Новочеркасске | (8635) | 24-40-21 |

| Филиал ПАО «ГПГР Ростов-на-Дону» в г. Таганроге | (8634) | 31-17-23 |

| Куйбышевский газовый участок | (86348) | 31-4-04 |

| Матвеево Курганский газовый участок | (86341) | 04-0-40 |

| Неклиновская РЭС | (86347) | 20-7-45 |

| Филиал ПАО «ГПГР Ростов-на-Дону» в г. Шахты | (8636) | 22-49-05 |

Филиал ПАО «ГПГР Ростов-на-Дону» в г. Аксае Аксае |

(86350) | 54-0-45 |

| Багаевский газовый участок | (86357) | 04-1-11 |

| Филиал ПАО «ГПГР» в г. Батайске | (86354) | 50-0-48 |

| Филиал ПАО «ГПГР Ростов-на-Дону» в г. Белая Калитва | (86383) | 26-7-43 |

| Тацинский газовый участок | (86397) | 21-4-46 |

| Филиал ПАО «ГПГР» в ст. Вешенской | (86353) | 23-1-20 |

| Боковский газовый участок | (86382) | 31-3-46 |

| Верхнедонской газовый участок | (86364) | 31-1-71 |

| Советский газовый участок | (86363) | 23-1-04 |

| Филиал ПАО «ГПГР Ростов-на-Дону» в г. Гуково | (86361) | 55-4-38 |

| Зверевский газовый участок | (86355) | 41-4-04 |

Филиал ПАО «ГПГР Ростов-на-Дону» в г. Донецке Донецке |

(86368) | 22-9-05 |

| Филиал ПАО «ГПГР Ростов-на-Дону» в г. Зернограде | (86359) | 40-0-04 |

| Веселовский газовый участок | (86358) | 61-2-04 |

| Егорлыкский газовый участок | (86370) | 21-3-26 |

| Кагальницкий газовый участок | (86345) | 97-0-04 |

| Целинский газовый участок | (86371) | 91-3-04 |

| Филиал ПАО «ГПГР Ростов-на-Дону» в п. Зимовники | (86376) | 33-2-96 |

| Дубовский газовый участок | (86377) | 51-1-83 |

| Ремонтненский газовый участок | (86379) | 31-0-74 |

| Заветинский газовый участок | (86378) | 22-1-04 |

Филиал ПАО «ГПГР Ростов-на-Дону» в г. Миллерово Миллерово |

(86385) | 28-2-65 |

| Кашарский газовый участок | (86388) | 21-4-46 |

| Тарасовский газовый участок | (86386) | 32-3-96 |

| Чертковский газовый участок | (86387) | 21-0-04 |

| Глубокинский газовый участок | (86365) | 96-2-04 |

| Филиал ПАО «ГПГР Ростов-на-Дону» в г. Морозовске | (86384) | 50-4-29 |

| Милютинский газовый участок | (86389) | 21-1-58 |

| Обливский газовый участок | (86396) | 22-2-77 |

| Филиал ПАО «ГПГР Ростов-на-Дону» в с. Чалтырь | (86349) | 22-7-31 |

| Филиал ПАО «ГПГР Ростов-на-Дону» в сл. Родионово-Несветайской | (86340) | 30-0-86 |

Филиал ПАО «ГПГР Ростов-на-Дону» в г. Новошахтинске Новошахтинске |

(86369) | 23-7-30 |

| Красносулинский газовый участок | (86367) | 53-0-75 |

| Филиал ПАО «ГПГР Ростов-на-Дону» в п. Орловском | (86375) | 04-1-11 |

| Пролетарский газовый участок | (86374) | 04-1-11 |

| Филиал ПАО «ГПГР Ростов-на-Дону» в г. Сальске | (86372) | 57-7-31 |

| Песчанокопский газовый участок | (86373) | 20-4-92 |

| Филиал ПАО «ГПГР Ростов-на-Дону» в г. Семикаракорске | (86356) | 42-1-42 |

| Константиновский газовый участок | (86393) | 04-1-11 |

| Мартыновский газовый участок | (86395) | 21-6-05 |

| Устьдонецкий газовый участок | (86351) | 91-4-52 |

Оценка основных средств

Одним из обязательных разделов оценки бизнеса является Оценка основных средств

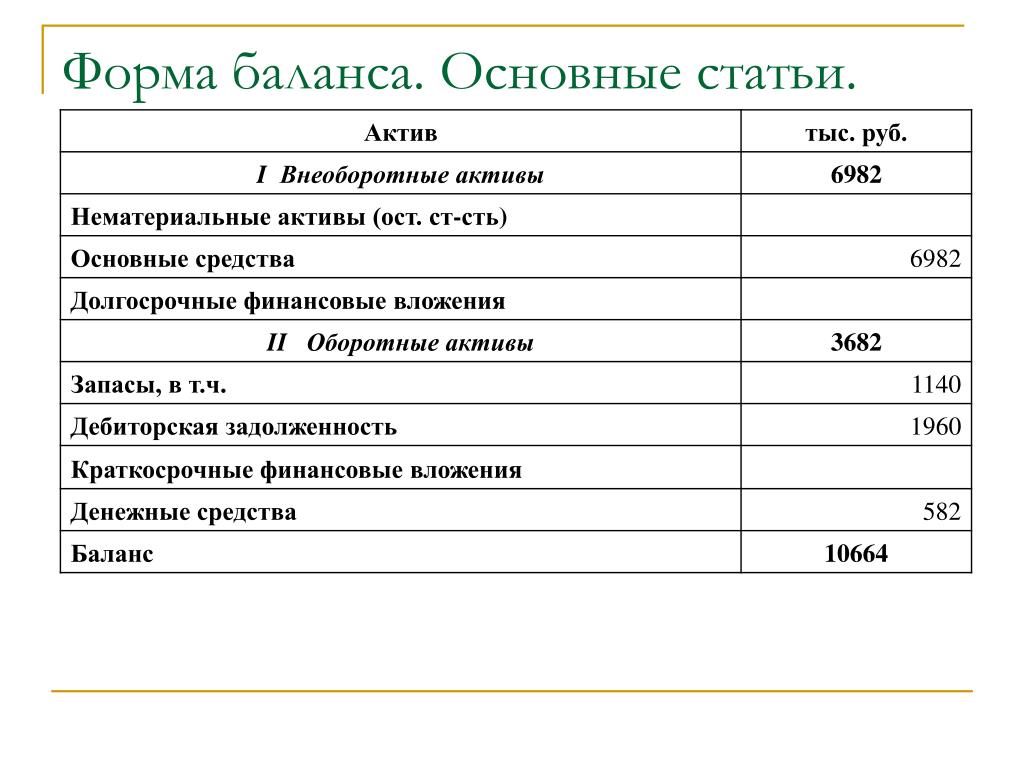

Основные средства — отраженные в бухгалтерском балансе основные фонды предприятия в денежном выражении.

К основным средствам относятся активы со сроком службы более одного года, используемые предприятием для осуществления производственной деятельности. Основные средства в течение всего срока службы сохраняют свою натуральную форму и по мере износа утрачивают свою стоимость, которая частями переносится на готовый продукт и возвращается к собственнику в денежной форме в виде амортизации.

Оценка основных средств — это определение стоимости основных фондов предприятия для целей учета и анализа, экономических расчетов и прогнозов, формирования обобщающих отраслевых и народно-хозяйственных показателей.

Оценка основных средств осуществляется для:

для сделок купли-продажи, обмена;

при разрешении имущественных споров;

при реструктуризации задолженности предприятия;

при определении вклада в уставной капитал;

при выдаче кредита под залог имущества;

при проведении процедур банкротства;

при определении величин страховых сумм;

при возникновении имущественных споров.

Виды оценки основных средств

В управлении основными средствами используется дифференцированная система стоимостных оценок, которая определяется целевой установкой измерения стоимости основного капитала: для внутрипроизводственной деятельности и оценки результатов, для начисления амортизации и расчета налогов, для продажи и сдачи в аренду, залоговых операций и др. Базовыми видами оценок основных фондов являются: первоначальная, восстановительная и остаточная стоимость.

Полная первоначальная стоимость основных фондов предприятия представляет собой сумму фактических затрат в действующих ценах на: приобретение или создание средств труда: возведение зданий и сооружений, покупку, транспортировку, установку и монтаж машин и оборудования и др. По полной первоначальной стоимости основные фонды принимаются на баланс предприятия, и она остается неизменной в течение всего срока службы средств труда и пересматривается при переоценке основных фондов предприятия или уточняется при модернизации или капитальном ремонте. Амортизация основных фондов также начисляется с полной первоначальной стоимости. нормативах, действующих на установленную дату.

Амортизация основных фондов также начисляется с полной первоначальной стоимости. нормативах, действующих на установленную дату.

Полная восстановительная стоимость – это сумма расчетных затрат на приобретение или возведение новых средств труда, аналогичных переоцениваемым.

Остаточная экономическая стоимость основных фондов представляет собой разницу между полной первоначальной или полной восстановительной стоимостью и начисленным износом, т.е. это денежное выражение стоимости средств труда, не перенесенной на изготовляемую продукцию, на определенную дату. Остаточная стоимость позволяет судить о степени изношенности средств труда, планировать их обновление и ремонт. При проводимых переоценках фондов одновременно уточняется размер начисленного износа по каждой единице средств труда. Также определяется восстановительная стоимость с учетом износа. Она рассчитывается в процентах к полной восстановительной стоимости на основе данных бухгалтерского учета.

Балансовая стоимость – стоимость, по которой, основные фонды учитываются в балансе предприятия по данным бухгалтерского учета об их наличии и движении. На балансе предприятия стоимость основных фондов числится в смешанной оценке: объекты, по которым производилась переоценка, учитываются по восстановительной стоимости на установленную дату, а новые средства труда, приобретенные (или возведенные) после переоценки, – по первоначальной стоимости. В практике работы предприятий и в методических материалах балансовая стоимость нередко рассматривается как первоначальная, так как восстановительная стоимость на момент последней переоценки совпадает с первоначальной стоимостью на эту дату.

На балансе предприятия стоимость основных фондов числится в смешанной оценке: объекты, по которым производилась переоценка, учитываются по восстановительной стоимости на установленную дату, а новые средства труда, приобретенные (или возведенные) после переоценки, – по первоначальной стоимости. В практике работы предприятий и в методических материалах балансовая стоимость нередко рассматривается как первоначальная, так как восстановительная стоимость на момент последней переоценки совпадает с первоначальной стоимостью на эту дату.

Оценка и улучшение использования основных фондов решает широкий круг экономических проблем, направленных на повышение эффективности производства: увеличение объема выпуска продукции, рост производительности труда, снижение себестоимости, экономию капитальных вложений, увеличение прибыли и рентабельности капитала и, в конечном счете, повышение уровня жизни общества.

8 (3952) 64-00-55; 8 (3952) 64-00-33

Оценка имущественного состояния

Баланс основных средств

Баланс основных средств (основных фондов) выглядит как равенство:

Он + П = В + Ок

где:

- Он – наличие основных средств на начало отчетного периода

- П – поступление основных средств в течение периода

- В – выбытие основных средств в течение периода

- Ок – наличие основных средств на конец периода.

Баланс основных средств может содержать уточняющие категории: капитальный ремонт, увеличение/уменьшение стоимости ОС в результате переоценки и выбытие их по ветхости:

Он + Пп + К + Д = Вп + У + Вс + Ок

где:

- Он – наличие основных средств на начало периода

- Пп – поступление основных средств в результате покупки

- К – стоимость произведенного за период капитального ремонта (реконструкции, модернизации)

- Д – увеличение стоимости основных средств в результате дооценки

- Вп – выбытие основных средств в результате их продажи

- У – снижение стоимости основных средств в результате уценки

- Вс – выбытие в результате списания по ветхости (и другим причинам: перевод в состав МНМА или в состав оборотных активов и пр.)

- Ок – наличие основных средств на конец периода.

При этом все элементы равенства приводятся по первоначальной стоимости основных средств. Баланс основных средств по первоначальной стоимости тесно связан с балансом по их стоимости с учетом износа:

Баланс основных средств по первоначальной стоимости тесно связан с балансом по их стоимости с учетом износа:

(Он – Ин) + Пп + К + Д – И = Вп + У + Вс – Ив + (Ок – Ик)

где:

- Он – наличие основных средств на начало периода

- Ин – сумма износа, которая приходится на остаток ОС на начало периода

- Пп – поступление основных средств в результате покупки

- К – стоимость произведенного за период капитального ремонта (реконструкции, модернизации)

- Д – увеличение стоимости основных средств в результате дооценки

- И – сумма износа, начисленного за период (за вычетом износа на выбывшие ОС)

- Вп – выбытие основных средств в результате их продажи

- У – снижение стоимости основных средств в результате уценки

- Вс – выбытие в результате списания по ветхости (и другим причинам: перевод в состав МНМА или в состав оборотных активов и пр.

)

) - Ив – сумма износа, которая приходится на выбывшие ОС

- Ок – наличие основных средств на конец периода

- Ик – сумма износа, которая приходится на остаток ОС на конец периода.

Остаточную стоимость основных средств можно выразить формулой:

Остк = Остн + П + К – Во – И

где:

- Остк – остаточная стоимость основных средств на конец периода

- Остн – остаточная стоимость основных средств на начало периода

- П – поступление основных средств за период

- К – стоимость произведенного за период капитального ремонта (реконструкции, модернизации)

- Во – остаточная стоимость выбывших за период основных средств

- И – сумма износа, начисленного за период.

В целях анализа имущественного состояния целесообразно такие балансы составить в разрезе всех видов (групп) основных средств, с выделением активной их части.

По данным этих балансов определяются обобщенные показатели их состояния – коэффициенты годности, коэффициент выбытии и коэффициент обновления. Если такие балансы составлены по группам основных средств, все эти коэффициенты можно определить соответственно по каждой группе.

Определение среднегодовой стоимости имущества.

Для расчета среднего за период наличия основных средств иногда применяется упрощенный подход – метод средней арифметической. Средняя арифметическая определяется как полусумма данных о наличии основных средств на начало и конец анализируемого периода. Но более точные сведения о среднегодовой стоимости основных средств получают другим путем.Среднегодовую стоимость основных средств целесообразно рассчитывать как частное от деления на 12 полусуммы, полученной путем сложения (и деления на 2) стоимости ОС, действующих на 1 января отчетного года и на 1 января года, следующего за отчетным, а также стоимости этих активов на каждое первое число остальных одиннадцати месяцев анализируемого года.

Определение средней стоимости ОС за промежуточный период (квартал, полугодие, 9 месяцев) осуществляется путем деления на число месяцев анализируемого периода половины величины стоимости ОС на 1-е число первого месяца, следующего после окончания периода, а также стоимости ОС на каждое 1-е число остальных месяцев этого периода.

Среднегодовая (и средняя на любой промежуточный период) стоимость нормируемых оборотных активов рассчитывается аналогично. К нормируемым оборотным активам относятся: производственные запасы, незавершенное производство, готовая продукция; при этом из запасов исключаются строительные материалы, приобретенные застройщиками с целью капитального строительства. К ненормируемым оборотным активам относятся денежные средства и все виды дебиторской задолженности

В некоторых случаях, если предприятие небольшое и движение основных средств не так интенсивно, в расчете среднегодовой стоимости ОС прибегают к упрощению. А именно, вместо делителя 12 применяют делитель 4, т. е., не по числу месяцев, а по числу кварталов в году.

е., не по числу месяцев, а по числу кварталов в году.

Иногда среднегодовую стоимость основных средств определяют исходя из их среднегодовой стоимости за предшествующий календарный год.

Среднегодовая стоимость основных средств за предшествующий календарный год (если брать упрощенный, «поквартальный», вариант) определяется как деленная на четыре сумма:

- половины стоимости основных средств на первое января предшествующего календарного года;

- стоимости основных средств на первое апреля предшествующего календарного года;

- стоимости основных средств на первое июля предшествующего календарного года;

- стоимости основных средств на первое октября предшествующего календарного года;

- половины стоимости основных средств на первое января отчетного года.

Какую стоимость основных средств следует принимать к расчету, – первоначальную или остаточную (балансовую), – зависит от цели, с которой этот расчет осуществляется.

Так, если среднегодовая стоимость основных средств рассчитывается с целью определения показателя фондоотдачи, расчет среднегодовой стоимости ОС следует основывать на их первоначальной стоимости, т. к. в ином случае, если брать к расчету балансовую (остаточную) стоимость, показатель фондоотдачи будет просто абсурдным: чем более изношены ОПФ, тем выше их рентабельность. Рентабельность основных средств (фондоотдача) не может увеличиваться вследствие их изношенности.

Если среднегодовая стоимость основных средств рассчитывается с целью определения показателя фондоемкости, расчет среднегодовой стоимости ОС можно основывать как на их первоначальной, так и на остаточной стоимости, в зависимости от целей проводимого анализа, – здесь однозначного совета дать нельзя.

Если среднегодовая стоимость основных средств рассчитывается с целью определения фондовооруженности, в отличие от показателя фондоотдачи, наоборот, в качестве базы целесообразно принимать их балансовую (остаточную) стоимость. Первоначальная стоимость изношенных объектов необоснованно завысит показатель фондовооруженности.

Первоначальная стоимость изношенных объектов необоснованно завысит показатель фондовооруженности.

Кг = (Пст – И)/Пст

где:

- Кг – коэффициент годности

- Пст – первоначальная стоимость

- И – износ.

Формулу расчета коэффициента годности можно представить иначе:

Кг = Ост/Пст

где:

- Кг – коэффициент годности

- Ост – остаточная стоимость

- Пст – первоначальная стоимость.

Поскольку коэффициент годности с коэффициентом износа взаимосвязаны (Кг + Ки = 1), то коэффициент годности основных средств можно рассчитать и другим способом:

Кг = 1 – Ки

где:

- Кг – коэффициент годности

- Ки – коэффициент износа.

Ки = И/Пст

где:

- Ки – коэффициент износа

- И – износ

- Пст – первоначальная стоимость.

А поскольку коэффициент износа является дополнением (до 100%) к коэффициенту годности, то рассчитать его можно и как разницу между единицей и коэффициентом годности:

Ки = 1 – Кг

И коэффициент износа, и коэффициент годности являются довольно условными показателями технического состояния основных средств. Это объясняется многими причинами: темпами инфляции, колебаниями рыночных цен на аналогичные активы, субъективным подходом к определению срока эксплуатации и т. д. Тем не менее, значение такого условного коэффициента как коэффициент износа выше 0,5 считается нежелательным. Соответственно, коэффициент годности не должен быть ниже этого значения.

Соответственно, коэффициент годности не должен быть ниже этого значения.

Ко = Пстп/Пстк

где:

- Ко – коэффициент обновления

- Пстп – первоначальная стоимость поступивших за период основных средств

- Пстк – первоначальная стоимость основных средств на конец периода

По разным группам основных средств (по группам производственных объектов, активной их части и по группам объектов, эксплуатирующихся в непроизводственной сфере) целесообразно рассчитывать отдельные коэффициенты обновления. Их также есть смысл рассчитывать отдельно по всем поступившим группам объектов и отдельно по введенным в действие. В последнем случае такой коэффициент принято называть коэффициентом ввода.

Кроме того, при анализе целесообразно сравнить коэффициент обновления активной части основных средств с коэффициентом обновления всех имеющихся на балансе объектов. Таким образом выясняется, за счет какой части происходит обновление. Если обновление основных средств происходит не за счет их активной части, то это отрицательно может повлиять на показатель фондоотдачи.

Таким образом выясняется, за счет какой части происходит обновление. Если обновление основных средств происходит не за счет их активной части, то это отрицательно может повлиять на показатель фондоотдачи.

Обновление основных средств может происходить как за счет приобретения новых объектов, так и за счет модернизации имеющихся. Следовательно, и в этом случае коэффициенты обновления следует рассчитать порознь.

Разновидностью коэффициента обновления является коэффициент автоматизации:

Ка = Пста/Пст

где:

- Ка – коэффициент автоматизации

- Пста – первоначальная стоимость автоматизированных объектов

- Пст – первоначальная стоимость всех имеющихся основных средств.

Кв = Пств/Пстн

где:

- Кв — коэффициент выбытия основных средств

- Пств – первоначальная стоимость основных средств, выбывших в течение периода

- Пстн – первоначальная стоимость основных средств, имеющихся на начало периода

По разным группам основных средств (по группам производственных объектов, активной их части и по группам объектов, эксплуатирующихся в непроизводственной сфере) целесообразно рассчитывать отдельные коэффициенты выбытия. Их также есть смысл рассчитывать отдельно по всем выбывшим объектам и отдельно по ликвидированным. В последнем случае такой коэффициент принято называть коэффициентом ликвидации.

Их также есть смысл рассчитывать отдельно по всем выбывшим объектам и отдельно по ликвидированным. В последнем случае такой коэффициент принято называть коэффициентом ликвидации.

Кроме того, при анализе целесообразно сравнить коэффициент выбытия активной части основных средств с коэффициентом выбытия всех объектов. Таким образом выясняется, за счет какой части происходит выбытие.

Да = Пста/Пст

где:

- Да – доля активной части основных средств (коэффициент)

- Пста – среднегодовая стоимость основных средств, принадлежащих к активной части

- Пст – стоимость основных средств, имеющихся на балансе (среднегодовая).

Долю активной части основных средств не обязательно вычислять в среднегодовом значении. В таком случае следует брать к расчету сальдо ОС на конец анализируемого периода, не вычисляя их среднегодовой стоимости.

В таком случае следует брать к расчету сальдо ОС на конец анализируемого периода, не вычисляя их среднегодовой стоимости.

Рост этого показателя в динамике означает благоприятную тенденцию.

Фо = Вп/ОПФ

где:

- Фо – фондоотдача (рентабельность производственных фондов)

- Вп – объем выпуска продукции за год

- ОПФ – стоимость основных производственных фондов (среднегодовая).

Расчет среднегодовой стоимости основных средств при определении показателя фондоотдачи следует основывать на их первоначальной стоимости, а не балансовой (остаточной). Иначе получится абсурдный результат: чем более ветхим является оборудование, тем выше фондоотдача, – этого не должно быть.

Фе = ОПФ/Вп

где:

- Фе – фондоемкость

- ОПФ – стоимость основных производственных фондов (среднегодовая)

- Вп – объем выпуска продукции за год.

При расчете среднегодовой стоимости основных средств для определения фондоемкости можно в качестве базы принимать как первоначальную, так и остаточную их стоимость, в зависимости от целей проводимого анализа.

Фв = ОПФ/Ссч

где:

- Фв – фондовооруженность

- ОПФ – стоимость основных производственных фондов (среднегодовая)

- Ссч – среднесписочная численность работников, занятых в производстве.

При расчете среднегодовой стоимости основных средств для определения фондовооруженности в качестве базы целесообразно принимать их балансовую (остаточную) стоимость. Первоначальная стоимость обветшалых объектов сильно приукрасит показатель фондовооруженности, – этого допускать нельзя.

Можно сказать также, что коэффициент фондовооруженности показывает стоимость рабочего места.

Фондовооруженность целесообразно анализировать как в целом по предприятию, так и в разрезе производственных и технологических процессов.

Низкая фондовооруженность может свидетельствовать об отставании предприятия в освоении передовых технологий, что приводит к потере конкурентоспособности. Рост фондовооруженности является важнейшим фактором повышения производительности труда.

Однако же не следует думать, что рост фондовооруженности всегда отражает благоприятную тенденцию. Существует т. н. предел фондовооруженности, причем определяется он индивидуально для каждого предприятия. Этот предел формируется в зависимости от того, насколько прирост фондовооруженности дает прирост производительности труда. Таким образом, должно выполняться следующее условие:

Этот предел формируется в зависимости от того, насколько прирост фондовооруженности дает прирост производительности труда. Таким образом, должно выполняться следующее условие:

Если с ростом фондовооруженности прирост производительности оказывается выше нуля, то использование технических средств считается эффективным и предел фондовооруженности еще не наступил. Следует обратить внимание, что предел фондовооруженности целесообразно определять также как и сам показатель – не только в целом по предприятию, но и по отдельным производствам и технологическим процессам, – что более важно. Предельная величина фондовооруженности по предприятию в целом зависит от предела фондовооруженности каждого отдельного процесса.

Вместе с тем, при анализе фондовооруженности необходимо обращать внимание на внешние факторы роста производительности труда. Возможно, на рост производительности труда влияет уже не фондовооруженность, а рост производительности на предприятиях смежных отраслей или другие обстоятельства. Факторов роста производительности труда довольно много и не следует спешить приписывать все «заслуги» фондовооруженности.

Факторов роста производительности труда довольно много и не следует спешить приписывать все «заслуги» фондовооруженности.

Ме = М/Вп х 100%

где:

- Ме – материалоемкость

- М – стоимость израсходованных на выпуск продукции сырья и материалов

- Вп – объем выпуска продукции за анализируемый период

Таким образом материалоемкость показывает, сколько материально-сырьевых затрат приходится на каждый рубль выпуска продукции.

Иногда материалоемкость целесообразно рассчитывать как удельный вес стоимости материальных ресурсов в себестоимости выпущенной продукции. В этом случае в знаменателе формулы указывается объем выпуска продукции не в ценах реализации, а по ее себестоимости.

В этом случае в знаменателе формулы указывается объем выпуска продукции не в ценах реализации, а по ее себестоимости.

Стоимостной (денежный) показатель материалоемкости определяется как разница между себестоимостью (или продажной ценой) единицы продукции того или иного вида и стоимостью затраченных материально-сырьевых ресурсов на ее производство. При этом к расчету принимается усредненные значения этих составляющих формулы.

Превышение показателя фактической материалоемкости над ее нормативным показателем указывает на наличие резервов снижения нормативной материалоемкости, что, в свою очередь, указывает на повышение рентабельности производства.

Нормативная материалоемкость устанавливается в зависимости от отраслевой принадлежности предприятия.

Статистика воспроизводства основных фондов. Баланс основных фондов.

Воспроизводство основных фондов может быть простым и расширенным.

Простое воспроизводство основных фондов предполагает их воспроизводство в прежнем объеме, неизменном масштабе как в целом, так и по частям, а также их поддержание в работоспособном состоянии в течение всего срока службы.

Основной характеристикой расширенного воспроизводства, принятой в статистике, является накопление, прирост основных фондов за тот или иной период, как правило, за год. Некоторые специалисты считают целесообразным принимать во внимание не только прирост физического объема основных фондов, но и улучшение их качества. В соответствии с этим можно признать расширенным и воспроизводство фондов в объеме, равном выбывшим вследствие ветхости и износа, в том случае, если вновь введенные фонды (пусть даже в том же объеме) более производительны, технологичны, менее энергоемки и обладают качествами лучшими по сравнению с выбывшими фондами.

В системе показателей простого воспроизводства основных фондов важная роль принадлежит оценке износа основных фондов (потребления основного капитала), характеризуемого в отечественной статистики показателями амортизации (см. В. 18 амортизация/износ).

Абсолютную сумму износа можно определить как разность между полной (П), первоначальной или восстановительной, и остаточной (О),

Отношение суммы износа основных фондов (И) к их полной стоимости представляет собой коэффициент износа:

Ки = И/О (ППС-ОПС)/ППС

Он характеризует долю той части стоимости основных фондов, которая перенесена на продукт.

Обратным показателем является коэффициент годности (Кг)

Кг = ОПС/ППС (ОВС/ПВС)

Сумма коэффициентов годности и износа равна 1

Кг + Ки = 1 или 100%.

Коэффициент годности характеризует неизношенную часть основных фондов, т.е. долю их стоимости, которая еще не перенесена на продукт.

Износ основных средств исчисляют в течение нормативного срока их службы (эксплуатации) или срока, за который балансовая стоимость основных фондов будет полностью включена в издержки производства.

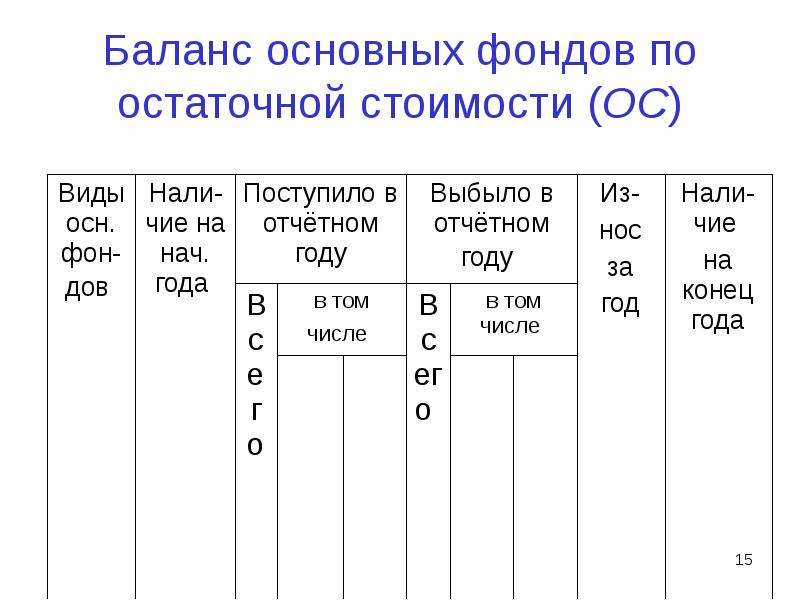

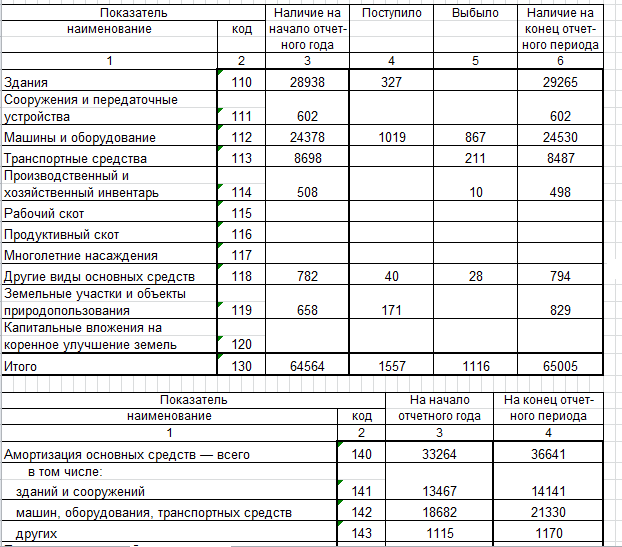

Баланс основных фондов.

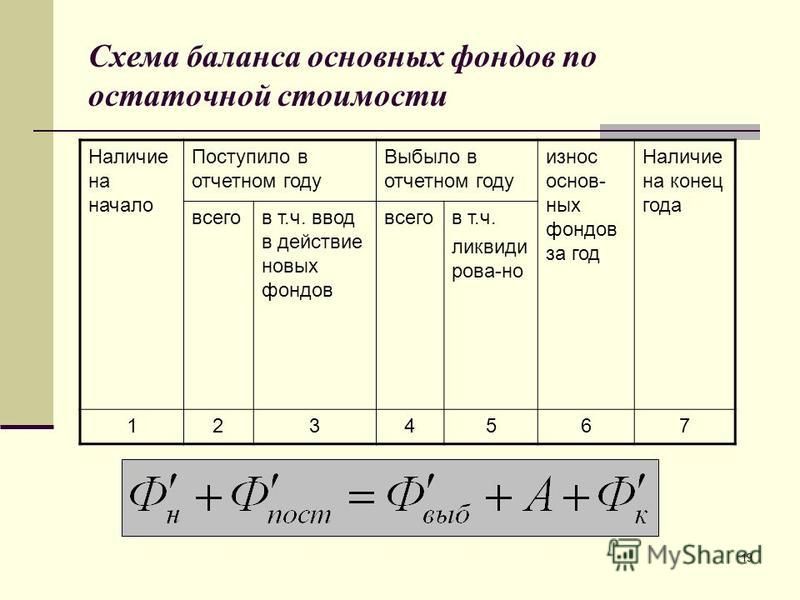

Полное представление о процессе воспроизводства основных фондов можно получить на основе балансового метода. В зависимости от цели исследования в практике статистики составляются балансы основных фондов двух видов: по полной первоначальной (балансовой) или полной восстановительной стоимости и по стоимости с учетом износа (первоначальной или восстановительной). Балансовый метод позволяет охарактеризовать процесс воспроизводства основных фондов по стоимости и натурально-вещественному составу и проанализировать их динамику в течение года (или за ряд лет при условии сопоставимости цен). Баланс по полной первоначальной или восстановительной стоимости характеризует названные процессы с позиции изменения количества (физического объема) основных фондов, а баланс по стоимости с учетом износа — изменение их стоимости с учетом физического состояния.

Упрощенно схема баланса основных фондов по полной первоначальной (полной восстановительной) стоимости выглядит следующим образом. Этот баланс характеризует процесс воспроизводства физического объема основных фондов.

В отличие от баланса основных фондов по полной стоимости, отражающего процесс воспроизводства основных фондов в их физическом объеме, баланс основных фондов по стоимости за вычетом износа (остаточной стоимости) призван охарактеризовать изменение в течение года реальной стоимости фондов не только под влиянием ввода в действие и выбытия по ветхости и износу, но и с учетом частичного восстановления их стоимости путем капитального ремонта и с учетом амортизации. Таким образом, к вышеприведенной схеме баланса основных фондов добавляются еще два показателя: капитальный ремонт и амортизация. При этом все показатели баланса (за исключением показателя ввода в действие) оцениваются по остаточной стоимости.

Баланс основных фондов по остаточной стоимости тесно связан с балансом капитальных вложений, отражающим процесс выделения и степень освоения капитальных вложений на капитальное строительство и капитальный ремонт в течение года.

В балансе капитальных вложений отражаются наличие капитальных вложений на начало и конец года и их изменение в течение года под влиянием выделения новых вложений и их освоения; ввод в действие основных фондов и законченный капитальный ремонт. Последние два показателя означают, что средства, выделенные на эти цели, освоены; одновременно на эту величину увеличиваются основные фонды в балансе основных фондов

Определение и пример основных средств (основные средства)

Что такое основной актив?

Основные средства — это долгосрочные материальные объекты собственности или оборудования, которые фирма владеет и использует в своей деятельности для получения дохода. Ожидается, что основные средства не будут израсходованы или конвертированы в наличные в течение года. Основные средства чаще всего отображаются в балансе как основные средства. Их также называют капитальными активами.

Ключевые выводы:

- Основные средства — это объекты, такие как основные средства, которые компания планирует использовать в долгосрочной перспективе для получения дохода.

- Основные средства чаще всего называются основными средствами.

- Оборотные активы, такие как товарно-материальные запасы, предполагается преобразовать в денежные средства или использовать в течение года.

- К внеоборотным активам, помимо основных средств, относятся нематериальные активы и долгосрочные инвестиции.

- Основные средства подлежат амортизации для учета потери стоимости по мере использования активов, тогда как нематериальные активы амортизируются.

Основные сведения об основных средствах

Балансовый отчет компании включает ее активы, обязательства и акционерный капитал.Активы делятся на оборотные и внеоборотные, разница в сроках полезного использования. Оборотные активы, как правило, представляют собой ликвидные активы, которые будут конвертированы в денежные средства менее чем через год. К внеоборотным активам относятся активы и имущество, принадлежащие бизнесу, которые нелегко конвертировать в наличные. Различные категории внеоборотных активов включают основные средства, нематериальные активы, долгосрочные инвестиции и отсроченные платежи.

Основные средства покупаются для производства или поставки товаров или услуг, сдачи в аренду третьим сторонам или использования в организации.Термин «фиксированный» означает, что эти активы не будут израсходованы или проданы в течение отчетного года. Основные средства обычно имеют физическую форму и отражаются в балансе как ОС.

Когда компания приобретает или продает основные средства, это отражается в отчете о движении денежных средств в составе денежных потоков от инвестиционной деятельности. Покупка основных средств представляет собой отток денежных средств для компании, а продажа — приток денежных средств. Если стоимость актива падает ниже его чистой балансовой стоимости, актив подлежит списанию под обесценение.Это означает, что его стоимость, отраженная в балансе, корректируется в сторону уменьшения, чтобы отразить его переоценку по сравнению с рыночной стоимостью.

Когда срок полезного использования основного средства подошел к концу, его обычно выбывают путем продажи по восстановительной стоимости, которая является оценочной стоимостью актива, если он был разбит и продан по частям. В некоторых случаях актив может устареть и, следовательно, будет утилизирован без получения взамен какой-либо оплаты. В любом случае основные средства списываются с баланса, поскольку они больше не используются компанией.

Основные средства по сравнению с оборотными активами

В балансе отображаются как оборотные активы, так и основные средства, при этом текущие активы предназначены для использования или конвертируются в денежные средства в краткосрочной перспективе (менее одного года), а основные средства предназначены для использования в более долгосрочной перспективе (более одного года). . Оборотные активы включают денежные средства и их эквиваленты, дебиторскую задолженность, товарно-материальные запасы и предоплаченные расходы. Основные средства амортизируются, а оборотные средства — нет.

Основные средства vs.Внеоборотные активы

Основные средства — это внеоборотные активы. Прочие внеоборотные активы включают долгосрочные инвестиции и нематериальные активы. Нематериальные активы — это основные средства, которые будут использоваться в течение длительного времени, но они не имеют физического существования. Примеры нематериальных активов включают гудвилл, авторские права, товарные знаки и интеллектуальную собственность. Между тем, долгосрочные инвестиции могут включать в себя вложения в облигации, которые не будут проданы или погашены в течение года.

Преимущества основных средств

Информация об активах корпорации помогает создавать точную финансовую отчетность, оценку бизнеса и тщательный финансовый анализ.Инвесторы и кредиторы используют эти отчеты, чтобы определить финансовое состояние компании и решить, покупать ли ей акции или ссужать деньги бизнесу. Поскольку компания может использовать ряд общепринятых методов для учета, амортизации и выбытия своих активов, аналитикам необходимо изучить примечания к финансовой отчетности корпорации, чтобы выяснить, как были определены цифры.

Основные фонды особенно важны для капиталоемких отраслей, таких как производство, которые требуют крупных инвестиций в основные средства.Когда компания сообщает о постоянно отрицательных чистых денежных потоках от покупки основных средств, это может быть убедительным индикатором того, что компания находится в режиме роста или инвестирования.

Примеры основных средств

Основные средства могут включать здания, компьютерное оборудование, программное обеспечение, мебель, землю, машины и транспортные средства. Например, если компания продает продукцию, грузовики для доставки, которыми она владеет и использует, являются основными фондами. Если бизнес создает автостоянку для компании, она является основным активом.Обратите внимание, что основные средства не обязательно должны быть «фиксированными» во всех смыслах этого слова. Некоторые из этих типов активов, например, мебель и компьютерное оборудование, можно перемещать из одного места в другое.

Особые соображения

Основные фонды теряют стоимость с возрастом. Поскольку они обеспечивают долгосрочный доход, эти активы списываются на расходы иначе, чем другие статьи. Материальные активы подлежат периодической амортизации, а нематериальные активы — амортизации.Определенная сумма стоимости актива ежегодно списывается на расходы. Стоимость актива уменьшается вместе с суммой его амортизации на балансе компании. Затем корпорация может сопоставить стоимость актива с его долгосрочной стоимостью.

То, как бизнес обесценивает актив, может привести к тому, что его балансовая стоимость — стоимость актива, которая отображается в балансе — будет отличаться от текущей рыночной стоимости, по которой актив может быть продан. Земля не подлежит амортизации.

Часто задаваемые вопросы

В чем разница между основными и оборотными активами?

Основные средства, тип внеоборотных активов, представляют собой долгосрочные материальные объекты собственности или оборудования, которые фирма владеет и использует в своей деятельности для получения дохода.Ожидается, что они не будут израсходованы или конвертированы в наличные в течение одного года, они подлежат амортизации и являются неликвидными.

Основные фонды, также называемые капитальными активами, особенно важны для капиталоемких отраслей, таких как обрабатывающая промышленность, которые требуют крупных инвестиций в основные средства (ОС).

Оборотные активы предназначены для использования или конвертации в денежные средства в краткосрочной перспективе, определяемой на срок менее одного года, и не амортизируются. Оборотные активы включают денежные средства и их эквиваленты, дебиторскую задолженность, товарно-материальные запасы и предоплаченные расходы.Основные средства амортизируются, а оборотные средства — нет. В балансе появляются как текущие активы, так и основные средства,

Каковы примеры основных средств?

Основные средства могут включать здания, компьютерное оборудование, программное обеспечение, мебель, землю, машины и транспортные средства. Например, если компания продает продукцию, грузовики для доставки, которыми она владеет и использует, являются основными фондами. Обратите внимание, что основные средства не обязательно должны быть «фиксированными» во всех смыслах этого слова. Некоторые из этих типов активов, например, мебель и компьютерное оборудование, можно перемещать из одного места в другое.

Где другие виды внеоборотных активов?

Прочие внеоборотные активы включают долгосрочные инвестиции и нематериальные активы. Нематериальные активы — это основные средства, которые будут использоваться в течение длительного времени, но они не имеют физического существования. Примеры нематериальных активов включают гудвилл, авторские права, товарные знаки и интеллектуальную собственность. Между тем, долгосрочные инвестиции могут включать в себя вложения в облигации, которые не будут проданы или погашены в течение года.

Учет изменения рыночной стоимости основных средств

Компания может учитывать изменения рыночной стоимости различных основных средств, проводя переоценку основных средств.Переоценка основных средств — это учетный процесс увеличения или уменьшения балансовой стоимости основных средств компании или группы основных средств для учета любых значительных изменений их справедливой рыночной стоимости.

Первоначально основное средство или группа основных средств отражаются на балансе компании по стоимости, уплаченной за актив. После этого используются два метода для учета изменений стоимости основных средств или активов.

Ключевые выводы

- Иногда рыночные цены на основные средства компании, такие как основные средства, существенно изменяются.

- Когда это происходит, компания должна учитывать изменения стоимости, используя метод затрат или методы переоценки.

- Правила бухгалтерского учета допускают любую методологию, поэтому для выбора наиболее подходящей модели необходимо использовать усмотрение руководства.

Стоимость Модель

Самый простой подход к бухгалтерскому учету — модель затрат. При использовании модели затрат основные средства компании учитываются по их первоначальной стоимости за вычетом накопленной амортизации и накопленных убытков от обесценения, связанных с этими активами.Модель затрат не допускает корректировок в сторону увеличения стоимости актива на основе справедливой рыночной стоимости.

Основная причина, по которой компании могут выбрать затратный подход к оценке, заключается в том, что полученный результат представляет собой более простой расчет с гораздо меньшей субъективностью. Однако этот подход не позволяет получить точную стоимость внеоборотных активов, поскольку цены на активы, вероятно, изменятся со временем, а цена не всегда снижается. Довольно часто они идут вверх.Это особенно верно для таких активов, как недвижимость или недвижимость.

Модель переоценки

Второй подход к бухгалтерскому учету — это модель переоценки. В модели переоценки основное средство первоначально учитывается по стоимости приобретения, но затем балансовая стоимость основного средства может быть увеличена или уменьшена в зависимости от справедливой рыночной стоимости основного средства, как правило, один раз в год. Если актив обесценивается, считается, что он списывается. Согласно Международным стандартам финансовой отчетности (МСФО) активы, списанные до их справедливой рыночной стоимости, могут быть восстановлены, в то время как в соответствии с общепринятыми принципами бухгалтерского учета (GAAP) списанные активы остаются обесцененными и не могут быть восстановлены.

Основное преимущество этого подхода заключается в том, что внеоборотные активы отражаются в финансовой отчетности по их истинной рыночной стоимости. Следовательно, модель переоценки представляет более точную финансовую картину компании, чем модель затрат. Однако переоценка должна проводиться через регулярные промежутки времени, и иногда руководство может быть предвзято и назначать более высокую переоценку, чем это разумно для рынка.

Переоценка против стоимости: как выбрать?

Решение о выборе между методом затрат или методом переоценки должно приниматься руководством.Стандарты бухгалтерского учета допускают оба метода, поэтому решающим фактором должен быть тот, который лучше всего подходит для уникальных потребностей рассматриваемого бизнеса. Если у бизнеса большая доля ценных внеоборотных активов, переоценка может иметь наибольший смысл. Если нет, то руководству, возможно, придется пойти глубже, чтобы выявить факторы, необходимые для принятия наилучшего решения.

Просто помните, что для правильного функционирования модели переоценки должна быть возможность получить надежную оценку рыночной стоимости.Если возможны надежные сравнения с аналогичными активами (такими как прошлые продажи недвижимости в районе), тогда субъективность переоценки снижается, а надежность переоценки увеличивается.

компонентов стоимости актива | Безграничный учет

Стоимость земли

Земля признается по первоначальной стоимости или покупной цене и может включать любые другие соответствующие первоначальные затраты, потраченные на ввод земли в эксплуатацию.

Цели обучения

Опишите, как земля отражается в финансовой отчетности

Основные выводы

Ключевые моменты

- Земля определяется как земля, которую компания использует для хозяйственной деятельности; он включает землю, на которой компания размещает свою штаб-квартиру, или землю, используемую для хранения вне помещений или в качестве стоянки.

- В отличие от большинства основных фондов, земля не подлежит амортизации.

- Земля указана в балансе в разделе внеоборотных активов. Увеличение рыночной стоимости не учитывается в балансе.

- На момент продажи разница между рыночной стоимостью земли и исторической стоимостью признается как прибыль или убыток в отчете о прибылях и убытках.

Ключевые термины

- бухгалтерский баланс : Балансовый отчет часто называют «моментальным снимком финансового состояния компании».Стандартный баланс компании состоит из трех частей: активов, пассивов и собственного капитала.

- отчет о прибылях и убытках : Отображает выручку, признанную за определенный период, а также затраты и расходы, начисленные на эти доходы, включая списание (например, амортизацию различных активов) и налоги. Цель отчета о прибылях и убытках — показать менеджерам и инвесторам, заработала или потеряла компания деньги в течение отчетного периода.

Земля и историческая стоимость

Земля определяется как земля, занимаемая предприятием.Это может быть штаб-квартира компании, внешние складские помещения или парковка компании.

Земля признается по первоначальной стоимости или по стоимости, уплаченной при покупке земли, вместе с любыми другими соответствующими первоначальными затратами, потраченными на ввод земли в эксплуатацию.

Земля является одним из основных средств, но, в отличие от большинства основных средств, не подлежит амортизации.

Стоимость земли указана исходя из цены приобретения. : Все затраты, связанные с приобретением земли и вводом ее в эксплуатацию, включены в стоимость земли.

Земля на балансе

Земля указана в балансе в разделе долгосрочных и внеоборотных активов. Если рыночная стоимость земли со временем увеличивается, ее стоимость в балансе остается по исторической стоимости.

Например, земля, купленная в 1988 году за 90 000 долларов, все равно будет отображаться в балансе 31 декабря 2010 года как 90 000 долларов, даже если ее рыночная стоимость сейчас составляет 300 000 долларов. Это основано на предположении, что земля приобретается для коммерческого использования, а не как актив, предназначенный для продажи.

Продажа земельного участка

Если в будущем земля будет продана в связи с перемещением бизнеса или по другой причине, разница между рыночной стоимостью земли и ее исторической стоимостью приведет к отражению прибыли или убытка в отчете о прибылях и убытках. Если продажа земли приносит прибыль, дополнительные денежные средства или стоимость, полученные сверх первоначальной стоимости, увеличивают чистую прибыль за период. Если продажа приводит к убыткам и бизнес получает меньше, чем историческая стоимость земли, убыток уменьшит чистую прибыль за период.

Стоимость построек

Стоимость здания представляет собой его первоначальную покупную цену или историческую стоимость и включает любые другие связанные первоначальные затраты.

Цели обучения

Обобщите, как компания рассчитывает стоимость здания

Основные выводы

Ключевые моменты

- Здания отражаются в балансе по первоначальной стоимости как долгосрочные или внеоборотные активы.

- Здания подлежат амортизации или периодическому уменьшению стоимости актива, которое отражается в отчете о прибылях и убытках и снижает чистую прибыль.

- Поскольку здания подлежат амортизации, их стоимость корректируется путем накопленной амортизации для получения их чистой балансовой стоимости в балансе.

- Если в будущем здание будет продано, любая прибыль или убыток от продажи будут основываться на разнице между чистой балансовой стоимостью здания и рыночной ценой продажи.

Ключевые термины

- Накопленная амортизация : Накопленная амортизация известна как контрсчет, потому что она отдельно показывает отрицательную сумму, которая напрямую связана с другим счетом.

Здания и историческая стоимость

Здание — это актив, используемый в коммерческих целях, который включает офисные здания, склады или предприятия розничной торговли (например, магазины повседневного спроса, магазины «большой коробки», торговые центры и т. Д.). Стоимость здания — это его первоначальная покупная цена или историческая стоимость и включает любые другие связанные первоначальные затраты, потраченные на его ввод в эксплуатацию. Подобно земле, здания также являются типом основных средств, приобретаемых для постоянного и долгосрочного использования с целью получения прибыли для бизнеса.В отличие от земли, здания подлежат амортизации или периодическому уменьшению стоимости актива, что отражается в отчете о прибылях и убытках и снижает прибыль. Они также могут нести существенные затраты на техническое обслуживание, которые относятся на расходы в отчете о прибылях и убытках и уменьшают доход за отчетный период.

Стоимость здания может включать затраты на строительство и другие затраты, понесенные при вводе здания в эксплуатацию. : Задержки в строительстве могут повлиять на общую стоимость здания.

Постройки на балансе

Здания отражаются в балансе по первоначальной стоимости как долгосрочные или внеоборотные активы, поскольку этот тип активов предназначен для коммерческого использования и не может быть легко преобразован в денежные средства.Поскольку здания подлежат амортизации, их стоимость корректируется на сумму накопленной амортизации, чтобы получить их чистую балансовую стоимость в балансе. Например, в балансе компании Acme Company стоимость их офисного здания составляет 150 000 долларов, а накопленная амортизация составляет 40 000 долларов. Чистая балансовая стоимость или чистая балансовая стоимость здания в балансе составляет 110 000 долларов.

Продажа строений

Если в будущем здание будет продано в связи с перемещением бизнеса или по другой причине, любая прибыль или убыток от продажи будет основываться на разнице между чистой балансовой стоимостью здания и рыночной продажной ценой.Если продажа приносит прибыль, полученное превышение чистой балансовой стоимости здания отражается в отчете о прибылях и убытках как увеличение дохода за отчетный период. Если продажа приводит к убытку и бизнес получает меньше балансовой стоимости, убыток также отражается в отчете о прибылях и убытках как уменьшение дохода.

Стоимость оборудования

Стоимость оборудования — это покупная цена объекта или его историческая стоимость плюс другие первоначальные затраты, связанные с приобретением и использованием активов.

Цели обучения

Опишите, как компания рассчитывает стоимость единицы оборудования

Основные выводы

Ключевые моменты

- Основные средства — это долгосрочные объекты, такие как основные средства.

- Оборудование отражается в балансе по первоначальной стоимости, которая уменьшается за счет накопленной амортизации, чтобы получить чистую балансовую стоимость или чистую балансовую стоимость.

- Продажа оборудования приносит прибыль или убыток в зависимости от разницы между чистой балансовой стоимостью оборудования и его продажной ценой.

Ключевые термины

- Международный стандарт бухгалтерского учета : правила бухгалтерского учета, которые являются частью МСФО (Международных стандартов финансовой отчетности), общего глобального языка ведения бизнеса, чтобы счета компании были понятными и сопоставимыми в разных странах.

- основные средства : учетный термин для определенных основных средств и имущества, которые будут использоваться в течение длительного периода времени, таких как земля, машины и заводы

- балансовая стоимость : стоимость основана на первоначальной стоимости актива за вычетом любых затрат на износ, амортизацию или обесценение актива.

Оборудование и историческая стоимость

Основные средства, также известные как внеоборотные или материальные активы, включают основные средства. Основные средства, согласно Международному стандарту бухгалтерского учета (IAS) 16, представляют собой долгосрочные активы, стоимость которых может быть надежно оценена.

Стоимость оборудования рассчитывается путем прибавления покупной цены или исторической стоимости предмета к другим затратам, связанным с приобретением актива. Эти дополнительные расходы могут включать в себя импортные пошлины и вычитаемые торговые скидки и скидки.

Историческая стоимость также включает доставку и установку актива, а также демонтаж и удаление актива, когда он больше не используется. Оборудование подлежит амортизации. Амортизация — это периодическое снижение стоимости актива. Он раскрывается в отчете о прибылях и убытках и отображается в балансе как счет контрактивов.

Стоимость оборудования включает все затраты на ввод актива в эксплуатацию. : Оборудование указано в отдельном разделе баланса.

Оборудование и баланс

Поскольку в стандартах бухгалтерского учета указано, что актив должен учитываться по чистой балансовой стоимости, оборудование указывается в балансе по его первоначальной стоимости. Затем стоимость уменьшается на накопленную амортизацию, чтобы получить чистую балансовую стоимость или чистую балансовую стоимость. Компания вправе решать, какой метод амортизации использовать для оборудования.

Продажа оборудования

Когда оборудование продается, продажа актива может вызвать прибыль или убыток, в зависимости от разницы между чистой балансовой стоимостью оборудования и его продажной ценой.Как и в случае с другими активами, прибыль или убытки от продажи оборудования раскрываются в отчете о прибылях и убытках как уменьшение или увеличение дохода за период.

Стоимость улучшений

Стоимость улучшения актива капитализируется и добавляется к первоначальной стоимости актива в балансе.

Цели обучения

Опишите, как компания будет учитывать затраты, связанные с улучшением актива.

Основные выводы

Ключевые моменты

- Улучшения активов предпринимаются для улучшения или улучшения используемых бизнес-активов.

- Поскольку затраты на улучшение капитализируются, это повлияет на периодическую амортизацию актива (увеличится).

- Если улучшение актива финансируется, процентные расходы, связанные с улучшением, не должны капитализироваться как добавление к первоначальной стоимости актива.

- В зависимости от характера улучшения также возможно, что срок полезного использования актива и его ликвидационная стоимость могут измениться в результате улучшений.

- Обратите внимание на разницу между улучшением (капитализированным) и расходами на обслуживание (расходами) с точки зрения отчетности.

Ключевые термины

- принцип затрат : активы всегда должны регистрироваться по их покупной цене

- капитальные улучшения : Деятельность, направленная на расширение емкости актива или его иное обновление для удовлетворения потребностей, отличных от его текущего использования или значительно превышающих его.

- историческая стоимость : первоначальная денежная стоимость экономической статьи, основанная на предположении о стабильной единице измерения.К стоимости актива могут быть добавлены улучшения.

Капитализация улучшений активов

Улучшения активов или капитала предпринимаются для улучшения или улучшения используемых бизнес-активов. Стоимость улучшения капитализируется и добавляется к первоначальной стоимости актива в балансе. Поскольку затраты на улучшение капитализируются, это повлияет на периодические расходы на амортизацию актива, а также на другие факторы, используемые при расчете амортизации. Капитальные улучшения не следует путать с расходами на регулярное обслуживание для поддержания функциональности актива, которые рассматриваются как затраты периода, которые относятся на расходы в отчете о прибылях и убытках и уменьшают прибыль за период.

Примером улучшения актива может быть добавление логотипа на грузовик для доставки. : Стоимость улучшения увеличивает стоимость актива.

Улучшения финансирования

Если капитальное улучшение финансируется, процентные расходы, связанные с улучшением, не должны капитализироваться как добавление к первоначальной стоимости актива. Затраты на выплату процентов не капитализируются по активам, которые не находятся в стадии строительства. Например, компания Acme решает добавить логотип компании на свои грузовики для доставки и берет ссуду в размере 5000 долларов.В 201X процентные расходы составляют 50 долларов; процентные расходы являются стоимостью периода и отражаются в отчете о прибылях и убытках за 201X и не добавляются к исторической стоимости актива.

Улучшение активов и амортизация

Когда стоимость капитального ремонта капитализируется, историческая стоимость актива увеличивается, а расходы на периодическую амортизацию увеличиваются. В зависимости от характера улучшения также возможно, что в результате изменится срок полезного использования актива и его ликвидационная стоимость.На изменение периодических расходов на амортизацию также может повлиять метод, используемый для расчета амортизации, и это может иметь последствия для федерального подоходного налога.

Улучшение активов по сравнению с техническим обслуживанием

Улучшения активов капитализируются и отражаются в балансе, поскольку они предназначены для покрытия расходов, которые принесут выгоду за пределами текущего отчетного периода. Например, затраты, затраченные на размещение логотипа компании на грузовике для доставки или на расширение пространства на складе, будут капитализированы, поскольку их ценность будет распространяться на будущие отчетные периоды.Затраты на техническое обслуживание относятся на расходы и отражаются в отчете о прибылях и убытках как уменьшение текущих доходов, поскольку они приносят прибыль в текущем отчетном периоде и должны соответствовать доходам, полученным в течение этого периода. Примеры расходов, отнесенных на расходы, включают оплату регулярного сервисного обслуживания оборудования и техники.

Процентные расходы во время строительства

Сумма процентных затрат, понесенных и / или уплаченных на этапе строительства актива, является частью стоимости актива в балансе.

Цели обучения

Объясните, как компания учитывает проценты по ссуде на строительство

Основные выводы

Ключевые моменты

- Стоимость начисленных и / или уплаченных процентов включается в историческую стоимость незавершенного строительства. Отдельной позиции в балансе не требуется.

- Незавершенное строительство должно быть предназначено для получения прибыли компании и не должно быть товарно-материальными запасами для розничной торговли или запасами, предназначенными для продажи.

- Не капитализируйте процентные расходы во время задержек на этапе строительства.

- Когда строительство актива завершено и актив готов к использованию, любые дополнительные процентные расходы больше не капитализируются как часть стоимости актива.

Ключевые термины

- капитализация : Акт расчета приведенной стоимости актива.

- инвентарь : подробный список всех предметов под рукой.

Капитализация процентных расходов

Проценты определяются как плата, выплачиваемая заемщиком активов собственнику в качестве компенсации за использование активов.Чаще всего это цена, уплачиваемая за использование заемных денег или денег, заработанных за счет депонированных средств. Когда объект построен, компания обычно заимствует средства для финансирования затрат, связанных со строительством. Сумма заемных денежных средств повлечет за собой уплату процентов заемщику; выплачиваемые заемщиком проценты служат кредитору в качестве процентного дохода. Капитализация процентных расходов включает добавление суммы процентных расходов, понесенных и / или уплаченных на этапе строительства актива, к стоимости актива, отраженной в балансе.Предполагаемое использование актива должно быть для получения прибыли компании. Капитализация процентных затрат не применяется к розничным товарным запасам, созданным или предназначенным для продажи.

Большая часть процентов, выплачиваемых во время строительства, является частью стоимости актива. : Проценты, уплаченные за просрочку строительства, исключаются из стоимости актива.

Процентные расходы в балансе

Стоимость начисленных и / или уплаченных процентов включается в историческую стоимость незавершенного строительства.В балансе не требуется отдельной строки для раскрытия процентных расходов, связанных с активом. Если какие-либо задержки происходят на этапе строительства, процентные расходы, понесенные во время задержки, не капитализируются. Эти процентные расходы отражаются как процентные расходы и отражаются как расходы за период в отчете о прибылях и убытках, а не в балансе.

Процентные расходы после строительства

Когда строительство актива завершено и актив готов к использованию, любые дополнительные процентные расходы больше не капитализируются как часть стоимости актива.Эти проценты относятся на расходы в отчете о прибылях и убытках и уменьшают прибыль за отчетный период.

Стоимость активов на балансе

Все предприятия и организации по закону обязаны предоставлять точную оценку своих активов в своих финансовых отчетах на конец года. Активы представляют собой ценные вещи, принадлежащие бизнесу, и включают в себя основные средства, оборотные активы и нематериальные активы,

Актив считается «фиксированным», если он НЕ продается или не используется бизнесом в торговых целях.Основные средства включают землю, здания, транспортные средства, оборудование и мебель. Как правило, компания не меняет и не избавляется от этих активов еженедельно или ежемесячно, поэтому они называются фиксированными.

«Текущий актив», такой как денежные средства, — это актив, который постоянно входит в бизнес и выходит из него. Сумма денежных средств, находящихся в распоряжении компании, ежедневно меняется в цене. Запасы, стоимость материалов и товаров, находящихся в ведении бизнеса / организации, также являются текущим активом.Материалы и товары покупаются и продаются ежедневно в рамках деятельности предприятий. Должники, сумма денег, которую люди должны бизнесу / организации) является еще одним текущим активом. Сумма задолженности должников будет меняться в зависимости от повседневной деятельности.

«Нематериальный актив» — это актив, который не существует физически, но, тем не менее, предприятие / организация может его продать. «Интеллектуальная собственность» является примером, равно как и «Гудвилл». Своеобразное название «гудвилл» возникает, когда бизнес можно продать за гораздо большую сумму, чем стоимость его основных и текущих активов.Например, у компании могут быть общие активы в 100 000 долларов, но кто-то готов купить бизнес за 150 000 долларов, потому что он приносит очень хорошую прибыль. В таких обстоятельствах дополнительные 50 000 долларов называются гудвиллом.

На самом деле истинная стоимость любого актива — это то, что кто-то готов за него заплатить, а не то, какая цена была заплачена бизнесом в момент покупки. Следовательно, пока актив не будет продан, его стоимость можно только оценить или рассчитать. Например, автомобиль можно было купить за 20 000 долларов, но сейчас ему три года, и, по оценкам, он будет стоить всего 12 000 долларов, если будет выставлен на продажу.

Процесс оценки стоимости актива в любой момент времени зависит от предполагаемой продолжительности жизни актива. Если срок службы актива составляет 3 года, он будет терять 1/3 (или 33%) своей стоимости каждый год. По прошествии 3 лет он будет признан бесполезным. Это постепенное снижение стоимости актива называется амортизацией.

Например, если вы купили компьютер 1 января 2007 года за 3000 долларов, актив будет записан выкл:

| За год, закончившийся 31 декабря 2007 г. | 1000 долларов США | 33% |

| За год, закончившийся 31 декабря 2008 г. | 1000 долларов США | 33% |

| За год, закончившийся 31 декабря 2009 г. | 1000 долларов США | 33% |

| Всего списаний за три года период | 3000 долл. США | 100% |

В приведенном выше примере истина, если допустимая амортизация составляла 33%.Если норма амортизации составляли 20%, то для полной списания актива потребуется 5 лет.

Для большинства предприятий норма амортизации влияет на рентабельность и размер налога, который компания платит в течение одного года. Это потому, что амортизация расход, не подлежащий вычету из налогооблагаемой базы. Чем выше норма амортизации тем больше компания может уменьшить свои налоговые платежи в конкретный год. Многие организации отдыха являются некоммерческими организациями и не платите поэтому никаких налогов.Однако даже в таких организациях по-прежнему необходимо соблюдать установленные нормы амортизации вниз у налоговой инспекции.Поступления и выбытия

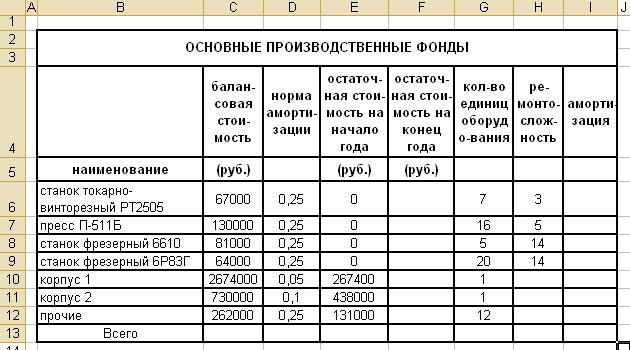

Для расчета общая стоимость активов предприятия и общая сумма амортизации, необходимо точно фиксировать детали каждая покупка ( добавление ) основных средств и каждая продажа ( выбытия ) основных средств.

Следующие детали должны записано:

| Дополнения | Выбытие |

| The дата покупки актива | The дата продажи актива |

| The поставщик актива | The покупатель актива. |

| The денежная цена актива на момент его покупки. | The денежная цена продажи актива за |

| Детали актива | The общая сумма накопленной амортизации на момент продажи. |

Требование наличия таких подробности требует строительства и обслуживания актива база данных или зарегистрируйтесь.

Пример необходимой записи хранение для актива — транспортного средства в течение периода владения по бизнесу.

реквизиты можно хранить в карточке или в электронной базе:

Марка: Mitsubishi | Модель: Magna Вагон | Год: 1995 | Поставщик: Keema Митсубиси | |||||

Закупочная цена: 30 000 долл. США | Дата покупки: 05.01.95 | |||||||

Дата | Амортизация Оценка | Амортизация Метод | Амортизация Заряд | нетто Балансовая стоимость | ||||

31.12.95 | 12% | Прямая линия | 2400 долларов.00 | 27 600 долл. США | ||||

31.12.96 | 12% | Прямая линия | 3 600,00 долл. США | 24 000 долл. США | ||||

1/2/97 | 12% | Прямая линия | 300 долларов.00 | 23 700 долл. США | ||||

Утилизация Цена: $ 23,000 | Дата вывоза: 02.01.97 | |||||||

Прибыль / убыток в отчуждении: (700 $) | ||||||||

Хранение информации об активах на карточке или в электронном реестре базы данных также может легко хранить с помощью программного обеспечения для компьютерных баз данных, такого как Microsoft Доступ или в электронной таблице e.грамм. Майкрософт Эксель.

В приведенном выше примере сеть Балансовая стоимость представляет собой уменьшение стоимости актива как амортизацию. вычитается.

Расчет амортизации

Потому что активы покупаются и продаются в разное время, и потому что разные нормы амортизации применяются к разным активам, это обычно невозможно оценить ИТОГО амортизация точно любым способом кроме отработки амортизация по отдельным активам.

Для дальнейшего усложнения проблема, есть два разных способа расчета амортизации:

· Метод прямой линии

· Метод уменьшения остатка

Метод прямой линии — если актив стоит 100 долларов и норма амортизации 20% в год, размер амортизации каждый год будет 20 долларов.00 (цена покупки [$ 100] * курс амортизации [20%]).