Что такое торг 12: Товарная накладная ТОРГ 12 – скачать бланк товарной накладной ТОРГ 12 в excel бесплатно — Диадок

Департамент общего аудита по вопросу заполнения накладной ТОРГ-12

Ответ

Прежде всего, отметим следующее.

Унифицированная форма № ТОРГ-12 (утв. Постановлением Госкомстата России от 25.12.98 № 132) в составе реквизитов, в которых содержатся данные грузополучателя, поставщика и плательщика, предусматривает указание наименования организации, ее адреса, телефона, факса и банковских реквизитов.

Указание ИНН/КПП, как справедливо отмечено в Вашем письме, данная унифицированная форма не предусматривает.

Кроме того, необходимо учитывать следующее.

Согласно пункту 1 статьи 421 ГК РФ граждане и юридические лица свободны в заключении договора.

Условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами (статья 422) (пункт 4 статьи 421 ГК РФ).

Если условие договора не определено сторонами или диспозитивной нормой, соответствующие

условия определяются

В силу пункта 1 статьи 432 ГК РФ, определяющей основные положения о заключении договора, договор считается заключенным, если между сторонами, в требуемой в подлежащих случаях форме, достигнуто соглашение по всем существенным условиям договора.

Существенными являются условия о предмете договора, условия, которые названы в законе или иных правовых актах как существенные или необходимые для договоров данного вида, а также все те условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение.

Соответственно, если при заключении договора для одной из сторон (в данном случае, для покупателя) принципиальным был момент, что товарная накладная поставщика должна содержать необходимые ему сведения, это должно было быть прямо обозначено в договоре.

В противном случае, как было отмечено выше, в отношении предоставления отгрузочных

документов, общем случае, будут действовать обычаи делового оборота и нормы законодательства,

определяющие порядок заполнения первичных документов и/или унифицированных форм.

Как было отмечено выше, в настоящее время действующее законодательство не предусматривает обязательное указание в накладной Торг-12 унифицированной формы сведений об ИНН/КПП грузополучателя, поставщика и плательщика. Кроме того, данные сведения не предусмотрены и в общем случае, в составе перечня обязательных реквизитов первичных документов, предусмотренных в пункте 2 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Таким образом, по нашему мнению, требование покупателя о об указании ИНН/КПП в ТОРГ-12 по строкам Грузополучатель, Поставщик и Плательщик, является неправомерным.

Ответы на самые интересные вопросы на нашем телеграм-канале knk_audit

Назад в раздел

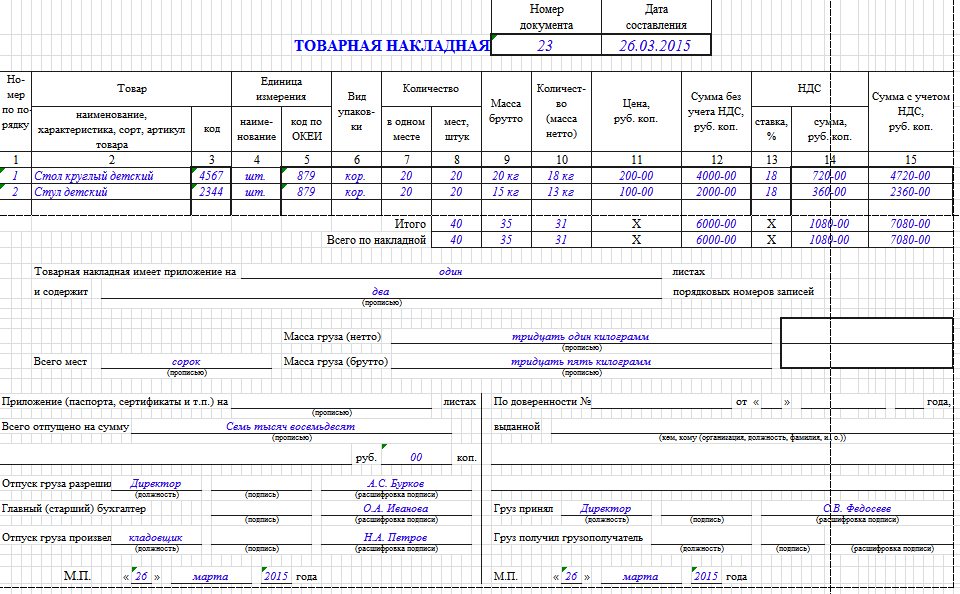

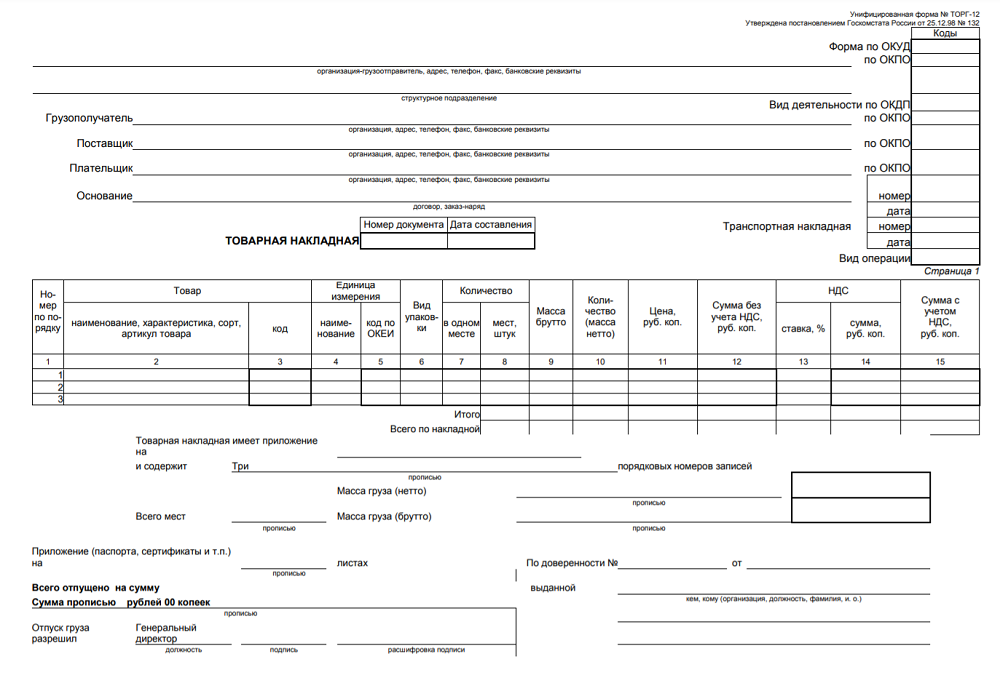

Обязательно ли проставление двух подписей в строке «Груз получил грузополучатель» и в строке «Груз принял» на товарной накладной (форма ТОРГ-12)ответственными лицами покупателя или достаточно одной подписи?

Ни бухгалтерское, ни налоговое законодательство не обязывают покупателя заполнять все реквизиты, предусмотренные в разработанной (применяемой) контрагентом форме документа, при условии, что заполнены все обязательные для первичного документа реквизиты.

При наличии в накладной по форме ТОРГ-12 только одной подписи ответственного лица, получившего товар, в частности, в графе «Груз получил грузополучатель», мы не видим каких-либо негативных налоговых последствий для покупателя, которому товар доставляется силами поставщика.

В соответствии с ч. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ) каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом, содержащим обязательные реквизиты, перечисленные в ч. 2 ст. 9 Закона № 402-ФЗ.

При этом ч. 4 ст. 9 Закона № 402-ФЗ установлено, что формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. То есть с 1 января 2013 года отменена обязанность применять в учете унифицированные формы первичных документов, за исключением тех, которые установлены уполномоченными органами в соответствии и на основании федеральных законов (см. также информацию Минфина России от 04.12.2012 № ПЗ-10/2012).

также информацию Минфина России от 04.12.2012 № ПЗ-10/2012).

Вместе с тем экономический субъект не лишен права в качестве первичных документов (или основы для их разработки) использовать унифицированные формы первичных документов, которыми он пользовался ранее, утвердив эти формы в своей учетной политике (п. 4 Положения по бухгалтерскому учету «Учетная политика организаций» (ПБУ 1/2008), утвержденного приказом Минфина России от 06.10.2008 № 106н).

Хотим обратить внимание, что решение о том, каким первичным документом оформлять отгрузку товара, принимает именно поставщик, а не покупатель (ч. 3 ст. 9 Закона № 402-ФЗ, п. 2.1.2 Методических рекомендаций по учету и оформлению операции приема, хранения и отпуска товаров в организациях торговли (утверждены письмом Роскомторга от 10.07.1996 № 1-794/32-5)).

Покупателю же в целях принятия к бухгалтерскому учету документа, оформленного контрагентом, следует оценить его на наличие обязательных реквизитов первичного учетного документа, перечисленных в ч. 2 ст. 9 Закона № 402-ФЗ. Включение в форму документа иных, дополнительных, реквизитов – это право, а не обязанность экономического субъекта (п. 13 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 № 34н, информация Минфина России от 04.12.2012 № ПЗ-10/2012).

2 ст. 9 Закона № 402-ФЗ. Включение в форму документа иных, дополнительных, реквизитов – это право, а не обязанность экономического субъекта (п. 13 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 № 34н, информация Минфина России от 04.12.2012 № ПЗ-10/2012).

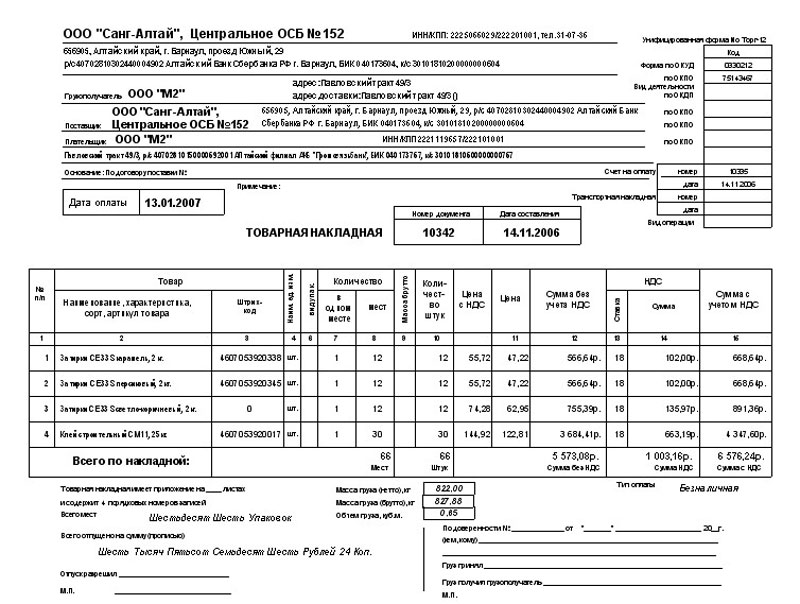

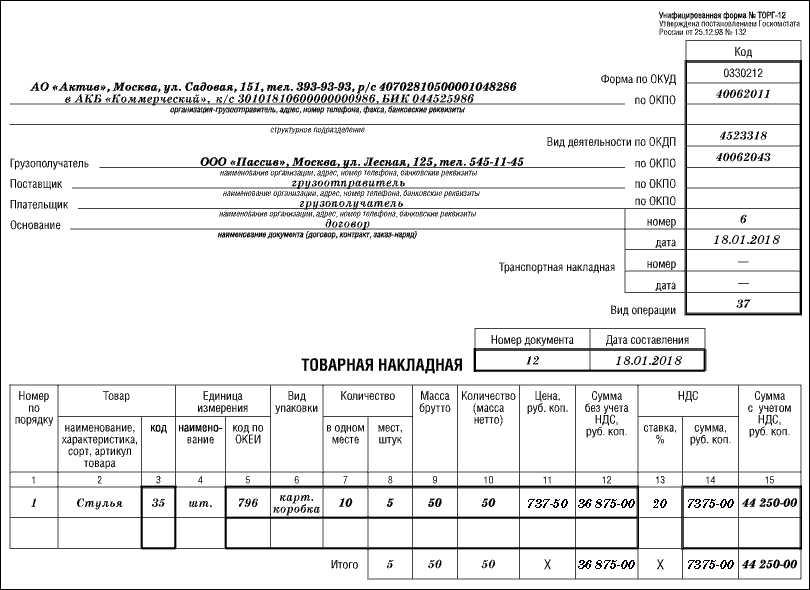

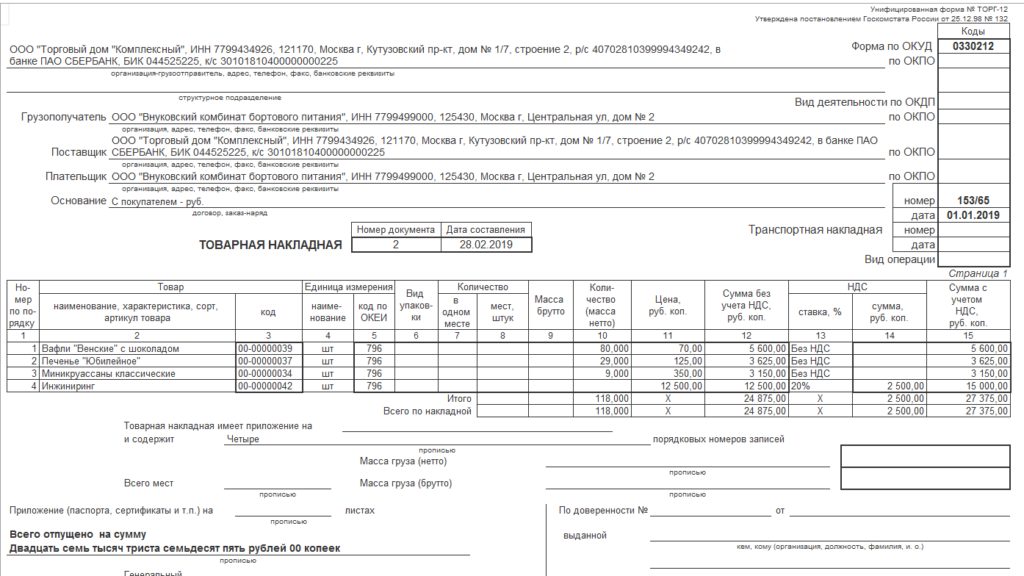

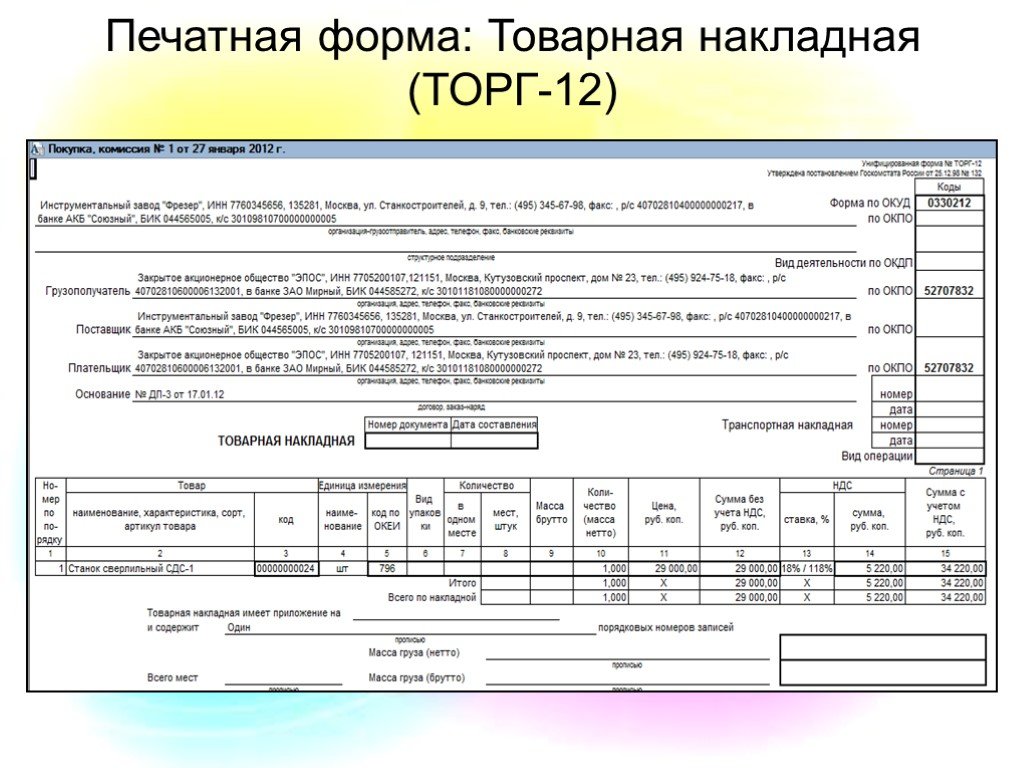

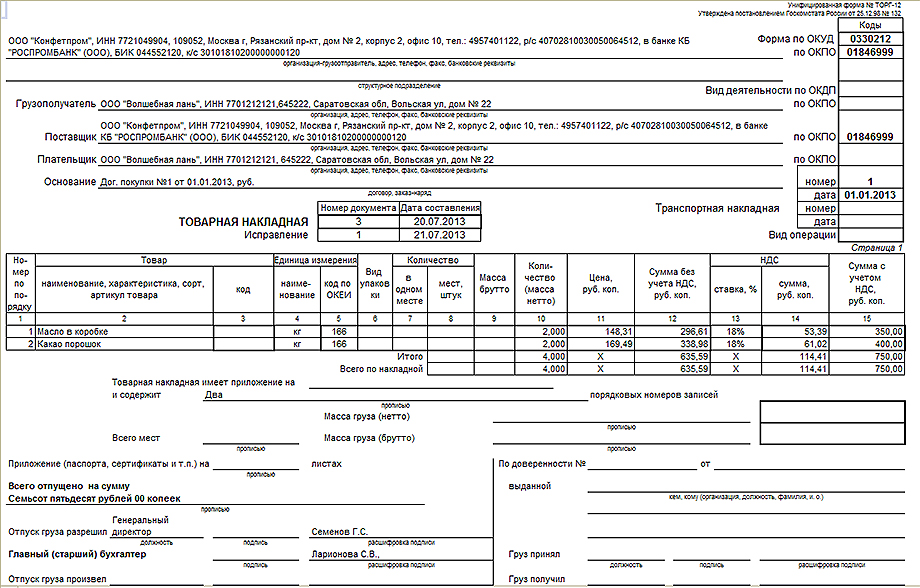

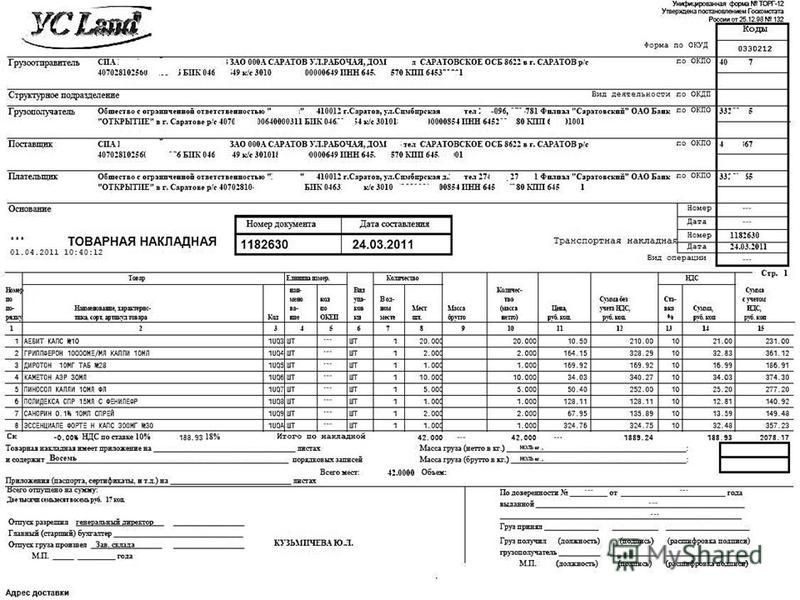

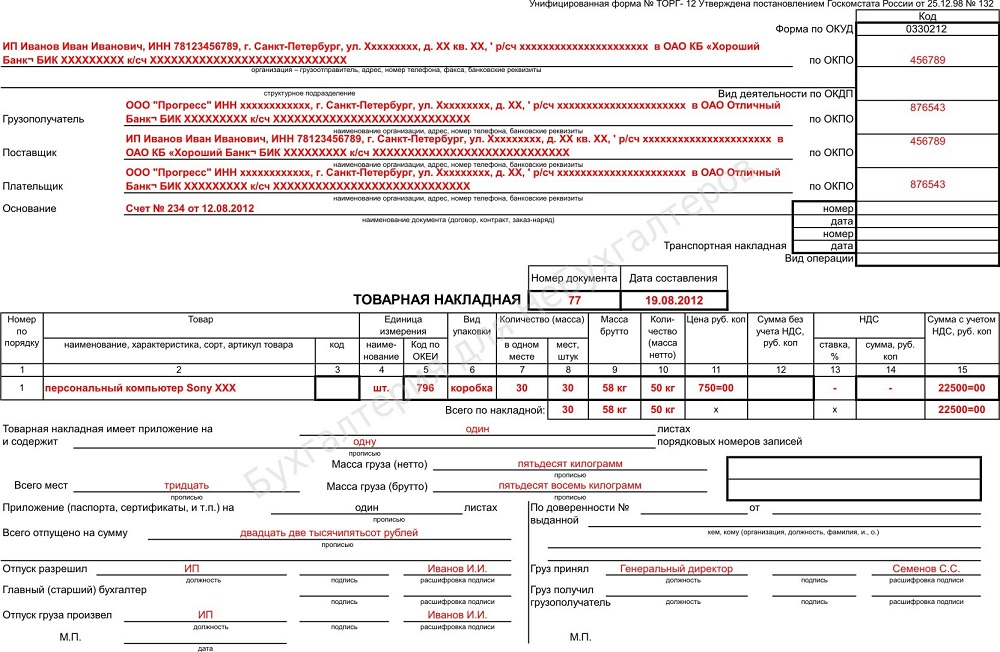

Как следует из вопроса, в рассматриваемом случае поставщик в качестве первичного документа для отгрузки товара использует унифицированную форму ТОРГ-12, утвержденную постановлением Госкомстата РФ от 25.12.1998 № 132 «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций». Этим же постановлением утверждены и Указания по ее заполнению, в соответствии с которыми товарная накладная по форме ТОРГ-12 применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации. Первый экземпляр остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания. Второй экземпляр передается сторонней организации и является основанием для оприходования этих ценностей.

При этом ни одним нормативным документом, в том числе и Указаниями, не разъясняется порядок заполнения реквизитов формы ТОРГ-12, предусматривающей со стороны покупателя две подписи: «Груз принял» и «Груз получил грузополучатель».

Как указано в постановлении Президиума ВАС РФ от 18.10.2005 № 4047/05, данные первичных документов, составляемых при совершении хозяйственной операции, в том числе о лицах, осуществивших операции по отправке, перевозке и приему груза, должны соответствовать фактическим обстоятельствам.

Согласно п. 1 ст. 509 ГК РФ поставка товаров осуществляется поставщиком путем отгрузки (передачи) товаров покупателю, являющемуся стороной договора поставки, или лицу, указанному в договоре в качестве получателя.

По нашему мнению, независимо от того, каким образом осуществляется поставка товара, в графе «Груз получил грузополучатель» должна стоять подпись лица, являющегося конечным получателем (покупателем) по данной накладной. В то время как заполнение графы «Груз принял» зависит от того, каким образом приобретенные товарно-материальные ценности доставляются покупателю, учитывая, что доставка товара может быть осуществлена силами поставщика (продавца), получателя (покупателя) или третьим лицом (ст. 458, 510 ГК РФ).

458, 510 ГК РФ).

На наш взгляд, графу «Груз принял» следует рассматривать в совокупности со строкой «По доверенности № ____ от ______, выданной ____». То есть в данных строках должна содержаться информация о лице, которое фактически получило товар. Например, если грузополучатель поручает третьему лицу получить (доставить) товар, то в графе «Груз принял» должно быть указано лицо, которому грузополучателем поручено на основании доверенности принять товарно-материальные ценности.

В случае, когда по договору поставки доставка осуществляется силами поставщика, а приемка-передача товара производится на территории покупателя, ответственное лицо покупателя при получении товара может поставить свою подпись в графе «Груз принял» наряду с подписью в графе «Груз получил грузополучатель» накладной по форме ТОРГ-12. Однако, по нашему мнению, подпись в графе «Груз принял» при таких обстоятельствах не обязательна (см. также постановления Шестнадцатого арбитражного апелляционного суда от 17. 06.2015 № 16АП-2047/15, Двенадцатого арбитражного апелляционного суда от 11.09.2014 № 12АП-6229/14).

06.2015 № 16АП-2047/15, Двенадцатого арбитражного апелляционного суда от 11.09.2014 № 12АП-6229/14).

Более того, полагаем, что само по себе отсутствие любой из указанных подписей не может служить основанием для непринятия ТОРГ-12 к бухгалтерскому учету покупателем, если фактически приемка товара осуществляется одним лицом.

Поясним. На основании п. 7 ч. 2 ст. 9 Закона № 402-ФЗ подпись лица, совершившего сделку (операцию) и ответственного за ее оформление, либо лица, ответственного за оформление свершившегося события (с указанием фамилии и инициалов либо иных реквизитов, необходимых для идентификации этого лица), относится к обязательным реквизитам первичного документа. По нашему мнению, наличие любой из рассматриваемых подписей будет достаточным для выполнения этого требования. При этом, повторимся, при приемке товара непосредственно на складе покупателя более правильным считаем наличие подписи ответственного лица, принявшего товар, в графе «Груз получил грузополучатель».

Закон № 402-ФЗ (как и иные нормативные документы по бухгалтерскому учету) не обязывает экономический субъект заполнять все реквизиты, предусмотренные в разработанной (применяемой) контрагентом форме документа, которым оформляется операция, при условии, что заполнены все обязательные реквизиты первичного документа. Сам по себе факт незаполнения каких-либо граф (строк), предусмотренных формой документа, не влечет его недействительность.

Сам по себе факт незаполнения каких-либо граф (строк), предусмотренных формой документа, не влечет его недействительность.

Отметим, что ранее в соответствии с п. 2 ст. 9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» первичные учетные документы могли приниматься к учету, если они были составлены только по унифицированной форме (для документов, содержащихся в альбомах унифицированных форм первичной учетной документации). При этом в письме Росстата от 03.02.2005 № ИУ-09-22/257 указывалось на недопустимость незаполнения реквизитов, предусмотренных в унифицированных формах первичных учетных документов. Однако с отменой обязанности применять для учета унифицированные формы считаем неактуальными и указания Росстата.

В свою очередь налоговый учет, указывая на необходимость наличия первичных документов, не регламентирует порядок их оформления, отсылая к нормам законодательства по бухгалтерскому учету (в частности п. 1 ст. 11, п. 1 ст. 54, п. 1 ст. 172, п. 1 ст. 252, ст. 313 НК РФ).

252, ст. 313 НК РФ).

Учитывая изложенное, в данном случае мы не видим каких-либо негативных налоговых последствий для покупателя при наличии в форме ТОРГ-12 только одной из подписей, в частности, в графе «Груз получил грузополучатель», при отсутствии подписи ответственного лица в графе «Груз принял». Поскольку такое оформление первичного документа соответствует как фактическим обстоятельствам, так и бухгалтерскому законодательству.

Имеющаяся судебная практика, рассматривающая налоговые споры, связанные в том числе с порядком оформления накладной по форме ТОРГ-12, относится к периоду, когда применение унифицированных форм было обязательным. Кроме того, споры возникают в случае возникновения у контролирующих органов сомнений в реальности совершения операции – поставки товара. В связи с чем не можем исключить вероятности, что при выявлении факта совершения налогового правонарушения (получения необоснованной налоговой выгоды (см. постановление Пленума ВАС РФ от 12.10.2006 № 53)) отсутствие какой-либо из предусмотренных формой ТОРГ-12 подписей может приниматься во внимание в совокупности с иными обстоятельствами, указывающими на нереальность операции.

Штат 12: Пособия

Профсоюз — это больше, чем сами работники. Рабочие, которые объединяются для общего дела и общих интересов, обладают силой, большей силой, чем они могут когда-либо достичь поодиночке. Отдел переговоров штата Калифорния 12 существует для защиты и продвижения индивидуальных и коллективных прав на заработную плату, льготы, часы работы и условия труда в интересах работников, их семей, их сообществ и штата Калифорния.

Коллективные взносы, уплачиваемые всеми сотрудниками, обеспечивают средства для обеспечения наилучшей юридической, финансовой, политической защиты и ежедневного представительства, необходимого и необходимого для защиты, продвижения и сохранения достигнутых прав.

Как участник вы имеете право участвовать и голосовать по всем вопросам, которые касаются вас и вашей семьи на вашем рабочем месте. Это важное право, мы считаем его самым важным.

Вернуться к началу

Защита рабочих мест

Члены имеют все полномочия профсоюза представлять, защищать и защищать их в любых дисциплинарных, жалобных, арбитражных или других вопросах, которые могут возникнуть на рабочем месте. Нечлены не получают представительства ни по какому вопросу, кроме как по жалобам. Наем частного адвоката — в самых простых вопросах — может стоить от 1500 до 2000 долларов. В сложных случаях гонорары адвокатов могут достигать 10 000 долларов и более за дело.

Нечлены не получают представительства ни по какому вопросу, кроме как по жалобам. Наем частного адвоката — в самых простых вопросах — может стоить от 1500 до 2000 долларов. В сложных случаях гонорары адвокатов могут достигать 10 000 долларов и более за дело.

Членское страхование жизни и страхования от случайной смерти и расчленения

Как участник вы автоматически получите страховку жизни на 3000 долларов плюс дополнительный полис страхования от случайной смерти и расчленения на 3000 долларов бесплатно для вас. Не члены не имеют права на эту льготу.

Только члены имеют право голоса

Только члены могут посещать собрания профсоюза, голосовать на выборах в местные профсоюзы, голосовать за то, как следует управлять профсоюзом, голосовать за то, чего он должен пытаться достичь, или голосовать за то, чего он не должен я делаю. Только члены могут предлагать предложения для переговоров по новым контрактам. Только члены могут голосовать за ратификацию любого нового контракта. Только члены имеют право голоса, голосование о том, что происходит с вами на вашем рабочем месте, о вашей зарплате, об условиях вашего труда, о ваших льготах. У лиц, не являющихся членами, нет ни одного из этих прав.

Только члены имеют право голоса, голосование о том, что происходит с вами на вашем рабочем месте, о вашей зарплате, об условиях вашего труда, о ваших льготах. У лиц, не являющихся членами, нет ни одного из этих прав.

Вернуться к началу

Руководство профсоюза

Как член профсоюза вы можете претендовать на избрание или назначение на пост стюарда, если хотите активно участвовать в деятельности подразделения. В качестве члена вы можете претендовать на назначение в команду по переговорам всего подразделения, в комитеты по безопасности всего подразделения или отдела, в совместные комитеты управления и труда всего подразделения или отдела, в комитеты ученичества всего подразделения или отдела, в любой комитет. который формируется или активируется. Не члены не могут участвовать в этих мероприятиях.

Кредитный союз

Члены имеют право на членство в Кредитном союзе IUOE с активами в сотни миллионов долларов. Чеки, сбережения, карты Visa, автомобили, лодки, мотоциклы, транспортные средства для отдыха, дома на колесах, трейлеры, кредиты на мобильные дома, жилищные и личные кредиты, первые ипотечные кредиты на дома — все по процентным ставкам UNION, самым низким из всех, которые можно найти где-либо.

250 North Canyons Parkway

Livermore CA 94551

Телефон: 925-454-4000

ФАКС: 925-454-4005

Бесплатный звонок: 800-877-4444

Веб-сайт: www.oefcu.org

Возможности ученичества

Участники могут ознакомиться с возможностями ученичества на веб-сайте Отдела стандартов ученичества (DAS). Эти возможности дают участникам возможность приобрести полезные навыки на протяжении всей жизни и обеспечивают работодателей высококвалифицированной и опытной рабочей силой, одновременно укрепляя экономику Калифорнии. Нажмите здесь, чтобы получить доступ к веб-сайту.

Возмещение расходов на образование

Участники могут иметь право на возмещение расходов на обучение и учебники для занятий, проводимых с целью улучшения профессиональных навыков или продвижения по службе. Ежегодно дети участников имеют право подать заявку на получение стипендии в колледже, которую присуждают местные жители. Не члены не имеют права на эти льготы.

Скидки

Мы объединились с BenefitHub, чтобы предоставить нашим уважаемым членам доступ к эксклюзивным скидкам, недоступным для широкой публики, включая Диснейленд, Universal Studios, LEGOLAND, SeaWorld, CityPASS, отели и многое другое!

Чтобы получить доступ к скидкам, отправьте свое имя, работодателя, место работы и классификацию работы по адресу: [email protected]. Как только ваше членство в Unit 12 будет подтверждено, вы получите электронное письмо со ссылками на веб-сайт BenefitHub.

Наверх

Подразделение 12: Офисы

- Местный 3

- Местный 39

- Местный 501

| Дэн Рединг, бизнес-менеджер Местный профсоюз IUOE № 3 1620 South Loop Road Alameda CA 94502 тел: 510-748-7400 факс: 510-7498-0431 веб-сайт: http:// www.oe3.org | Трэвис Твиди, координатор подразделения 12 директор местного 3 отдела ремесел и технического обслуживания 3920 Lennane Drive Sacramento CA 95834 тел: 916-993-2058 факс: 916-419-3286 |

| Район 01 — Сан-Франциско/Сан-Матео 828 Mahler Road, Suite B Burlingame CA 94010 тел: 650-652-7969 факс: 650-652-9725 | District 50 — Fresno 4856 North Cedar Fresno CA 93726 тел: 559-229-4083 факс: 559-229-4825 |

| District 04 — Fairfield 2540 North Watney Way Fairfield CA 94533 тел: 707-429-5008 факс: 707-429-0729 | District 60 — Yuba City 468 Century Park Drive Yuba City CA 95991 тел: 530-743-7321 факс: 530-743-1613 |

| District 10 — Rohnert Park 6225 State Farm Drive, #100 Rohnert Park CA 94928 тел: 707-585-2487 факс: 707-585-3511 | District 70 — Redding 20308 Engineers Lane Redding CA 96002 тел: 530-222-6093 факс: 530-222-6097 |

| District 20 — Oakland Alameda CA 94502 тел: 510-748-7466 факс: 510-748-7071 | District 80 — Sacramento 3920 Lennane Drive Sacramento CA 95834 тел: 916-993-2055 факс: 916-419-3210 |

| District 30 — Stockton 1916 North Broadway Stockton CA 95205 тел: 209-943-2332 факс: 209-948-2319 | District 90 — Morgan Hill 325 Digital Drive Morgan Hill CA 95037-2878 тел: 408-465-8260 факс: 408-778-1135 |

| District 40 — Eureka 1330 Bayshore Way, Suite 103 Eureka CA 95501 тел: 707-443-7328 факс: 707-443-9238 |

| Барт Флоренс, коммерческий директор Местный профсоюз IUOE № 39 337 Valencia Street San Francisco CA 94103 тел: 415-861-1135 Веб-сайт: http://www.  local39.org local39.org | Брэнди Джонсон, координатор подразделения 12 директор местного отдела ремесел и технического обслуживания 39 1620 North Market Boulevard Sacramento CA 95834 тел: 916-928-0399 факс: 916-928-1216 |

| Сан-Франциско 337 Valencia Street Сан-Франциско CA 94103 тел: 415-861-1135 | Оберн 3272 Форчун Корт Оберн Калифорния 95602 тел: 530-823-7736 |

| Red Bluff 285 Sale Lane Red Bluff CA 96080 тел: 530-528-0460 | Fresno 4644 W. Jacquelyn Avenue Fresno CA 93722 тел: 559-233-0839 |

| Сакраменто 1620 North Market Boulevard Sacramento CA 95834 тел: 916-928-0399 |

| Эд Керли, коммерческий директор Местный союз IUOE № 501 2405 West Third Street Los Angeles CA тел.   alexxlab administrator

Оставить ответ |

Об авторе