Что такое торги по банкротству: Торги по банкротству: кому и зачем это нужно?

Торги в банкротстве: как оспорить результаты?

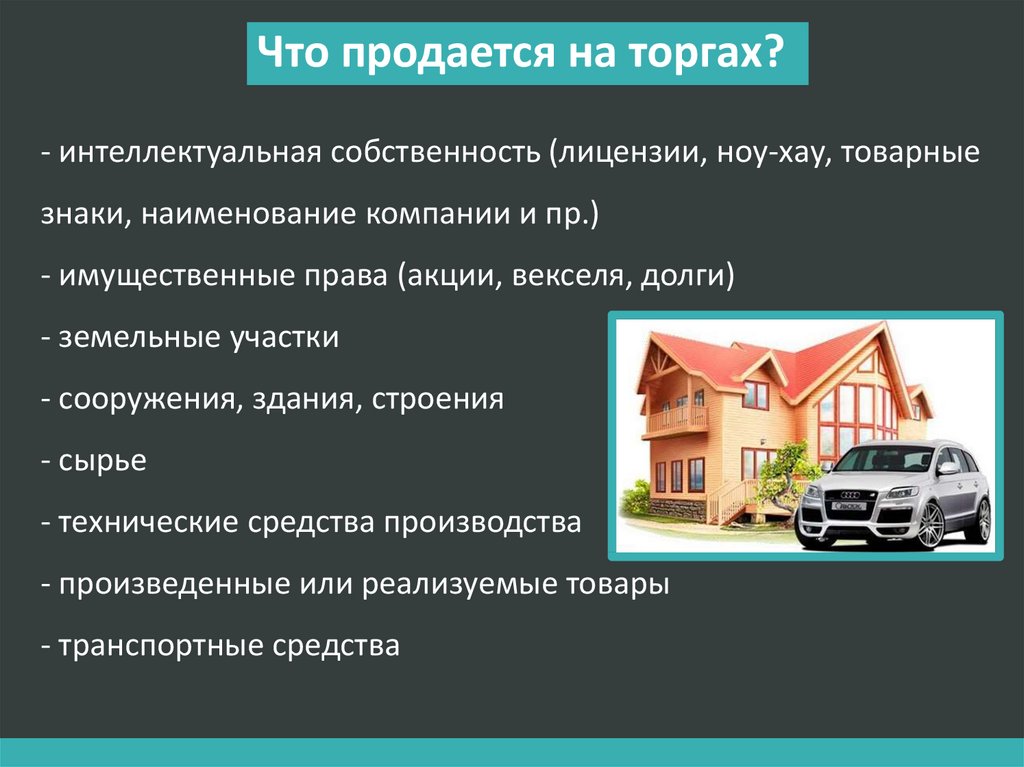

Имущество банкрота подлежит продаже через торги. Вырученные средства делятся между кредиторами с учетом очередности. И очень часто оказывается, что интересы покупателей лотов и кредиторов не совпадают. Первые хотят потратить меньше и получить больше. Вторые желают вернуть свои деньги. Соответственно, заинтересованы в продаже имущества по высоким ценам.

На практике это приводит к тому, что участники торгов идут на хитрости и подлоги. Например, можно продавать старую и новую машины одним лотом, чтобы никто посторонний не захотел их купить. Можно заявить о нарушениях в ходе торгов, если лот достался «чужаку». И мало кто знает, что подобные действия можно обжаловать.

Основания для оспаривания результатов торгов

Основные причины отмены торгов, признания их недействительными обозначены в ст. 449 ГК РФ. Например:

- одного или нескольких участников отстранили без веских оснований;

- торги состоялись раньше, чем объявлено заранее;

- лот оценен неверно;

- лот отдали не тому, кто предложил максимальную цену.

Необходимо отметить, что приведенный перечень не является закрытым и исчерпывающим. Это было подтверждено ВС РФ в 2018 году. Результаты торгов можно отменить, если их провели, например, во время действия запрета на продажу имущества конкретного должника. Первый такой прецедент зафиксирован еще в 2015 году. Основанием для отмены может стать и нарушение преимущественного права выкупа. Если у некоторого объекта несколько владельцев, то продавать его можно только после того, как совладельцы не стали использовать свое право на преимущественный выкуп. Такое решение вынес ВС РФ в 2020 году, рассмотрев одно из спорных дел.

Также Верховный Суд отменял торги в следующих ситуациях:

- в одном лоте заявлялись разнородные активы: недвижимость и дебиторская задолженность, транспорт;

- на подачу заявок отводился очень небольшой срок, в том числе измеряемый часами.

В перечисленных ситуациях кредиторы полагали, что круг претендентов на выкуп лотов значительно сокращался, что не позволяло продать их по приемлемой цене.

Помимо этого эксперты и специалисты выделяют еще несколько ситуаций, когда торги по банкротству отменялись, их результаты признавались недействительными. Например:

- земельный участок пытались продать отдельно от расположенных на нем зданий;

- цена лотов была сильно занижена;

- отсутствовало полноценное описание лота, приводилась неполная или недостоверная информация;

- лоты проданы родственникам арбитражного управляющего;

- потенциальные покупатели не смогли ознакомиться с лотом, увидеть его, проверить наличие необходимой разрешительной документации;

- допущены технические ошибки, например, указаны неверные кадастровые номера объектов недвижимости.

Оспорить результаты торгов можно и при нарушении положений Федерального закона «О защите конкуренции» (ст. 17). Например, если установлено, что организатор торгов отдает предпочтение одному из участников, создает для него наиболее благоприятные условия, нарушает правила определения покупателя лота.

Что можно оспорить?

Торги состоялись. Лот продан. В этот же день организатор и покупатель должны поставить свои подписи под протоколом аукциона. Этот документ равносилен договору. Как отмечают эксперты, если кто-либо не согласен с результатами торгов, ему надлежит оспаривать непосредственно процедуру, включая протокол, составленный по ее итогам.

В ст. 449 ГК РФ значится, что оспаривать можно и протокол, и договор купли-продажи лотов, составленный на его основании. При этом необходимо требовать, чтобы недействительными были признаны и непосредственно торги.

Если обратиться к Пленуму ВАС от 2010 года, можно отметить один момент. Судьи указали, что достаточно признать недействительными именно торги. Все последующие сделки автоматически отменяются.

Есть заинтересованность в торгах? Можно оспаривать результаты

Действующее законодательство предусматривает, что ходатайствовать об отмене результатов торгов могут исключительно заинтересованные лица. Соответственно, если кто-то недоволен итогами, считает, что его права нарушены, ему предстоит доказать:

- Свою заинтересованность.

- То, что отмена результатов даст ему возможность восстановить свои права. В большинстве случаев для этого достаточно указать, что заявитель подавал заявку на участие в конкретных торгах.

Но и здесь возможны различные ситуации. Эксперты считают, что не составит доказать заинтересованность, если о ней заявляет один из участников, заявка которого отвергнута. Но об отмене может заявлять и человек, пожелавший участвовать в торгах, но не успевший подать заявку. В этом случае, чтобы доказать свою заинтересованность, необходимо предъявить доказательства платежеспособности для участия в торгах в дальнейшем.

В противном случае кредиторы могут столкнуться с ситуацией искусственного затягивания торгов. Каждый раз кто-либо, не имеющий средств для покупки, будет опротестовывать результаты, заявляя о своей заинтересованности.

Куда обращаться для оспаривания результатов торгов?

Стандартно все лица, недовольные результатами торгов, готовят и подают исковое требование в суд.

Если суд или ФАС установят, что организатор нарушил законодательство, результаты торгов будут аннулированы.

У обращения в антимонопольный орган есть важное преимущество — быстрое рассмотрение поступивших обращений. Стандартно жалобу в ФАС нужно подать в течение 10 дней с даты, как организатор подвел итоги аукциона. Если торги прошли, но договор ни с кем не был подписан, на обжалование дается уже 3 (три) месяца. Отсчет начинается с момента подведения итогов.

Стандартно ФАС должна дать ответ по жалобе в течение 7 (семи) рабочих дней. Возможно продление сроков (еще на 7 дней), если потребуется дополнительная информация.

Как отмечают эксперты, можно одновременно обращаться и в суд, и в ФАС для защиты своих законных интересов.

Как кредиторам защищать свои права при продаже имущества должника?

По итогам торгов можно нарушить права не только покупателей лотов, но и кредиторов. В соответствии с законодательством они могут решать, что и как продавать, в какие сроки, на каких условиях. Все эти вопросы обсуждаются на собраниях кредиторов. Формально разработкой положения о проведении торгов занимается арбитражный управляющий. Но за каждым кредитором остается право на внесение корректив, своих предложений.

В соответствии с законодательством они могут решать, что и как продавать, в какие сроки, на каких условиях. Все эти вопросы обсуждаются на собраниях кредиторов. Формально разработкой положения о проведении торгов занимается арбитражный управляющий. Но за каждым кредитором остается право на внесение корректив, своих предложений.

Для кредиторов наиболее важны следующие моменты, касающиеся проведения торгов:

- кто будет организатором. Это должна быть структура, не связанная с участниками процедуры;

- размер вознаграждения организатора. Его необходимо указать в положении о торгах. Может оказаться, что размер вознаграждения таков, что конкурсная масса по итогам его выплаты существенно уменьшится;

- как формируется стартовая цена лотов. Если кредитор считает, что она занижена, у него есть право передать арбитражному управляющему заявление и потребовать привлечь к оценке независимого эксперта.

Также кредиторы заинтересованы в максимально широком оповещении потенциальных покупателей о проведении торгов. Важно, чтобы в СМИ, иных источниках размещалась полноценная информация о лотах, их описание, дата торгов, сведения о площадке. В этом случае можно рассчитывать на быструю продажу лота по приемлемой цене.

Важно, чтобы в СМИ, иных источниках размещалась полноценная информация о лотах, их описание, дата торгов, сведения о площадке. В этом случае можно рассчитывать на быструю продажу лота по приемлемой цене.

Как оспорить торги «для своих» при наличии «закладок»?

В большинстве случаев в торгах по банкротству участвует очень ограниченное количество участников. Зачастую лоты «поделены» еще до подачи заявок. И случайных людей стараются вытеснить из числа участников под любым предлогом.

Наиболее популярный способ сделать это — «закладки». Так называют преднамеренные нарушения со стороны организаторов или иных участников. Если лот достается заранее намеченному покупателю, «закладка» не активируется. Если лучшие условия предлагает случайный человек «со стороны», заинтересованные лица заявляют о нарушении своих прав. Предлог может быть любым:

- организатор официально отказался предоставить кому-либо из несостоявшихся покупателей сведения о лоте. Например, соответствующее письмо поступило на электронную почту;

- в одном лоте объединены разные активы;

- есть основания считать, что цена лота определена неверно и т.

д.

д.

Юристы считают, что устранять подобные «закладки» можно. Основная проблема заключается в сложности их выявления. Их не озвучивают и никак не обозначают непосредственно до проведения торгов.

Эксперты предупреждают, что участвуя в торгах в рамках банкротного процесса, следует быть предельно осторожным. Если есть основания полагать, что аукцион проводится с «закладками», можно либо сразу отказаться от подачи заявки, либо попытаться опротестовать итоги в законном порядке.

В частности, особую осмотрительность следует проявлять при покупке дебиторской задолженности. Можно уплатить деньги за лот, а потом обнаружить, что часть задолженности погашена напрямую кредитору. Победителю аукциона в такой ситуации лучше отказаться от подписания контракта.

Всем участникам торгам по банкротству важно помнить, что оспорить их результаты можно в течение 12 месяцев. Только после этого истечет срок исковой давности.

все статьи

Торги при банкротстве.

Часть 3. Кто и где проводит торги

Часть 3. Кто и где проводит торгиТорги при банкротстве. Часть 3. Кто и где проводит торги

Немногим ранее, в частях 1 и 2 статьи «Торги при банкротстве» поднималась тема о том, что продаётся после признания отдельной компании «не способной платить по счетам», когда назначаются мероприятия по распродаже, и что становится тому основанием. Часть 3 только что упомянутой статьи раскроет не менее актуальные аспекты освещённой области, отвечая на вопросы — кто становится главным координатором торгов по банкротству и где именно они проходят.

Немного фундаментальности

Поскольку особой нужды повторяться и напоминать о том, что процедура банкротства, предопределяющая проведение распродажи всего обозначенного имущества, проходит на основе Закона Федерации №127-ФЗ нет, можно сразу переходить к основной части сегодняшней темы — организация и проведение торгов при банкротстве, кто, где и как их координирует.

Законодательной базой торгов по банкротству является:

- статья 110, ст.

138, и ст. 139 Закона №127 -ФЗ,

138, и ст. 139 Закона №127 -ФЗ,

- а также приказ МЭРТ-495 с последними редакционными правками от 13. 07. 2015 года.

Кто управляет процессом, и что охватывают их полномочия

Все имущество банкрота продается с открытых или закрытых торгов на электронных торговых площадках. Организаторами данного процесса могут выступать как сторонние организации, так и сам арбитражный управляющий.

В полномочия организатора торгов входит:

- Обязательное размещение информации о том, что будут проводиться торги по банкротству в:

- газете «КоммерсантЪ»,

- в печатном издании по месту нахождения должника,

- на Едином федеральном реестре сведений о банкротстве,

- на электронной площадке, выбранной для реализации имущества.

- Публикация информационного сообщения должна осуществляться не позднее, чем за 25 (рабочих!) дней до назначенной даты. Одновременно, этот временной интервал становится минимальным сроком для подачи/приёмки заявок на участие.ПРИМЕЧАНИЕ: Как подаётся заявка на участие в торгах — читайте в ч.2 статьи «Торги при банкротстве». В ней должно указываться:

- Название заявителя и его юридическо-правовой статус, место нахождения (почтовый адрес для юр. лиц),

- ФИО, данные паспорта, регистрация (для физ. лиц),

- Контактные телефоны и адресаты email.

Кроме того, в заявке должно указываться о присутствии либо отсутствии какой-либо заинтересованности, касающейся лиц, участвующих в действии (арбитражному управляющему, кредиторам, должнику и т.д.).

- Содержание публицируемого сообщения должно в себя включать информацию:

- какого вида (открытого, закрытого) организовываются торги залоговое имущество реализуется, либо не обременённая обязательствами конкурсная масса;

- каков формат ценовых предложений и их представлений;

- основные требования к участникам значимого действа распродажи, если предполагается проведение закрытого аукциона;

- требования к конкурсным торгам, если объявлен формат конкурсной реализации имущества должника;

- если назначаются закрытые торги имущества, то должны указываться: место, порядок, время и срок подачи актуальных заявок и ценовых предложений о цене предприятия (то есть, надо указать время и дату начала/окончания представления каждой из поступивших заявок).

Тогда когда предполагается открытая форма аукциона, временные рамки окончания представления заявки о стоимости, выставленного на лот предприятия указывать не нужно;

Тогда когда предполагается открытая форма аукциона, временные рамки окончания представления заявки о стоимости, выставленного на лот предприятия указывать не нужно; - информация об оформительно-регистрационном порядке участия в торгах, включая весь перечень документации, представленной задействованными фигурантами и порядке её оформления;

- объём требуемого задатка, с указанием надлежащих реквизитов и временных сроков его уплаты;

- стартовая стоимость реализуемого;

- «Шаг» повышения (размер), если речь идёт о торгах открытого типа подачи ценовых предложений;

- регламентация требований по выбору единственного фаворита;

- час, место, датированное число подведения итогов;

- нормативные условия по срокам и формату подписания договорённости купли-продажи;

- реквизиты счетов с периодами внесения надлежащих платежей;

- полная информация о координаторе торгового процесса.

Какие задействуются ЭП

В рамках действующего сегодня законодательства, весь процесс проведения торгов по банкротству фирмы осуществляется в виртуальном пространстве на ЭП в соответствии с приказом МЭРТ -495, регулирующим вступившие в силу примечания от 23.![]() 07.2015 года.

07.2015 года.

Единый Федеральный реестр сведений о банкротстве (https://bankrot.fedresurs.ru/TradePlaceList.aspx) предоставляет доступ к вверенной информации обо всех существующих официально ЭП России.

Что происходит после торгов

Действия, которые должны происходить после проведения комплексных мер по реализации имущественных ценностей банкрота, чётко установлены Регламентом, созданным на основе Закона № 127-ФЗ и приказа приказом МЭРТ -495 с учётом всех принятых позже поправок.

После финала распродажи оператор ЭП протоколирует результаты, и отправляет созданный формуляр организатору процесса (на процедуру отводится два часа). Условия рассмотрения протокола организатором прописаны регламентом. На утверждение запротоколированных данных организатору отводится 60 мин., после чего он обязан вернуть документ оператору для дальнейшего размещения вЕФРСБ и на ЭП. Далее, на протяжении получаса, последний рассылает результаты всем фигурантам процесса.

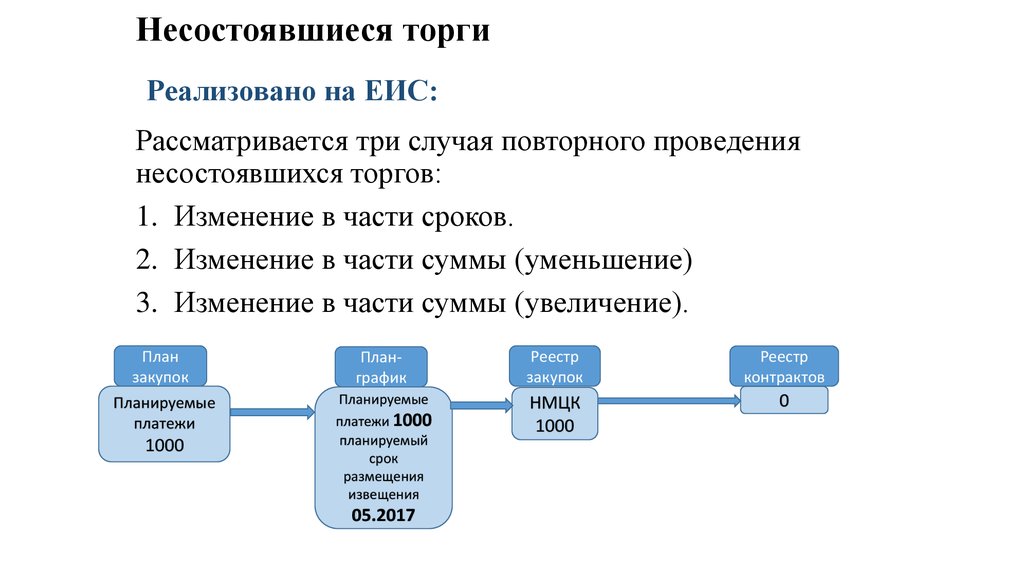

В случае признания торгов СОСТОЯВШИМИСЯ организатор заключает с победителем договор купли-продажи с оговоренными сроками оплаты и условиями перехода прав собственности.

Тогда когда торги были признаны НЕСОСТОЯВШИМИСЯ, либо единственный фаворит отказался заключать договор купли-продажи, назначаются повторные торги на основании существующих нормо-правил, утверждённых приказом 495 с учётом фактических положений п.8 ст.110 ФЗ-127.

типов и как это работает

Инвестопедия / Райан Окли

Что такое банкротство?

Банкротство — это судебное разбирательство, инициированное, когда физическое или юридическое лицо не может погасить непогашенные долги или обязательства. Он предлагает новый старт для людей, которые больше не могут позволить себе оплачивать свои счета.

Процесс банкротства начинается с подачи заявления должником, что встречается чаще всего, или от имени кредиторов, что встречается реже. Все активы должника измеряются и оцениваются, и активы могут быть использованы для погашения части непогашенной задолженности.

Key Takeaways

- Банкротство — это судебное разбирательство, проводимое для освобождения физических или юридических лиц от их долгов.

- Кредиторы по-прежнему имеют возможность для погашения долга в процессе банкротства.

- Дело о банкротстве рассматривается в федеральных судах, а правила изложены в Кодексе США о банкротстве.

- Информация о банкротстве останется в ваших кредитных отчетах на несколько лет и затруднит получение кредита в будущем.

Нажмите «Играть», чтобы узнать все, что вам следует знать о банкротстве

Процедура банкротства

Банкротство дает человеку или бизнесу шанс начать все заново, прощая долги, которые они не могут оплатить. Между тем, у кредиторов есть шанс получить некоторое погашение на основе активов человека или бизнеса, доступных для ликвидации.

Теоретически возможность подать заявление о банкротстве приносит пользу экономике в целом, поскольку дает людям и компаниям второй шанс получить доступ к кредитам. Это также может помочь кредиторам вернуть часть погашения долга.

Все дела о банкротстве в США проходят через федеральные суды. Судья по делам о банкротстве принимает решения, в том числе о том, имеет ли должник право подать заявление и следует ли ему списать свои долги.

Судья по делам о банкротстве принимает решения, в том числе о том, имеет ли должник право подать заявление и следует ли ему списать свои долги.

Управление делами о банкротстве часто осуществляется доверительным управляющим, должностным лицом, назначаемым Программой доверительного управления Соединенных Штатов Министерства юстиции для представления имущества должника в судебном разбирательстве. Должник и судья обычно не вступают в контакт, если кредитор не возражает по делу. По завершении процедуры банкротства должник освобождается от долговых обязательств.

Какие существуют типы заявлений о банкротстве?

Заявления о банкротстве в Соединенных Штатах классифицируются в соответствии с применимой главой Кодекса о банкротстве. Например, в главе 7 речь идет о ликвидации активов, в главе 11 речь идет о реорганизации компаний или отдельных лиц, а в главе 13 речь идет о погашении долга с пониженными ковенантами по долгу или конкретными планами платежей.

Стоимость подачи заявления о банкротстве варьируется в зависимости от типа банкротства, сложности дела и других факторов.

Глава 7 Банкротство

Большинство людей подают заявление о банкротстве по главе 7, которая позволяет вам избавиться от необеспеченных долгов, таких как остатки по кредитным картам и медицинские счета.

Вы должны ликвидировать собственность, чтобы погасить часть или все их необеспеченные долги, если у вас есть активы, на которые не распространяется освобождение, например семейные реликвии (коллекции с высокой оценкой, такие как коллекции монет или марок), вторые дома или инвестиции, такие как акции или облигации.

Когда вы подаете заявление о банкротстве по главе 7, вы, по сути, продаете свои активы, чтобы погасить долг. Люди, у которых нет ценных активов, а есть только освобожденное имущество, такое как предметы домашнего обихода, одежда, инструменты для их ремесел и личный автомобиль стоимостью до определенной стоимости, могут в конечном итоге не погасить часть своего необеспеченного долга.

Глава 11 Банкротство

Предприятия часто подают заявление о банкротстве по главе 11 с целью реорганизации и продолжения бизнеса. Подача заявления о банкротстве по главе 11 дает компании возможность создавать планы прибыльности, сокращать расходы и находить новые способы увеличения доходов. Их привилегированные акционеры, если таковые имеются, могут по-прежнему получать платежи, а держатели обыкновенных акций — нет.

Подача заявления о банкротстве по главе 11 дает компании возможность создавать планы прибыльности, сокращать расходы и находить новые способы увеличения доходов. Их привилегированные акционеры, если таковые имеются, могут по-прежнему получать платежи, а держатели обыкновенных акций — нет.

Например, предприятие по ведению домашнего хозяйства, подающее заявление о банкротстве по главе 11, может немного повысить свои ставки и предложить больше услуг, чтобы стать прибыльным. Глава 11 о банкротстве позволяет бизнесу продолжать свою деятельность без перерыва, работая над планом погашения долга под надзором суда. В редких случаях физические лица также могут подать заявление о банкротстве по главе 11.

Глава 13 Банкротство

Лица, которые зарабатывают слишком много денег, чтобы претендовать на банкротство по главе 7, могут подать заявление в соответствии с главой 13, также известной как план наемного работника. Это позволяет отдельным лицам, а также предприятиям с постоянным доходом создавать действенные планы погашения долга.

Планы погашения, как правило, в рассрочку в течение трех-пяти лет. В обмен на выплату долга своим кредиторам суды разрешают этим должникам оставить себе все свое имущество, в том числе неиспользованное имущество.

Другие заявления о банкротстве

Хотя главы 7, главы 11 и главы 13 являются наиболее распространенными процедурами банкротства, существует несколько других типов:

- Банкротство по главе 9 доступно муниципалитетам, находящимся в затруднительном финансовом положении, включая города, поселки, деревни, округа и школьные округа. В соответствии с главой 9 муниципалитеты не обязаны ликвидировать активы для погашения своих долгов, вместо этого им разрешается разрабатывать план их погашения с течением времени.

- Банкротство по главе 10, которое фактически закончилось в 1978 году, было формой корпоративного банкротства, которая была заменена главой 11.

- Глава 12 о банкротстве предоставляет помощь семейным фермам и рыболовным хозяйствам.

Им разрешено поддерживать свой бизнес, разрабатывая план погашения долгов.

Им разрешено поддерживать свой бизнес, разрабатывая план погашения долгов. - Глава 15 о банкротстве была добавлена в закон в 2005 году для рассмотрения трансграничных дел, в которых участвуют должники, активы, кредиторы и другие стороны, которые могут находиться более чем в одной стране. Этот тип петиции обычно подается в стране проживания должника.

Освобождение от банкротства

Когда должник получает приказ об освобождении от ответственности, он больше не обязан по закону выплачивать долги, указанные в приказе. Более того, любой кредитор, указанный в постановлении об освобождении от ответственности, не может на законных основаниях предпринимать какие-либо действия по взысканию задолженности (например, совершать телефонные звонки или отправлять письма) в отношении должника после вступления в силу постановления об освобождении.

Однако не все долги подлежат списанию. Некоторые из них включают налоговые претензии, все, что не было указано должником, выплаты на содержание ребенка или алименты, долги за телесные повреждения и долги перед государством. Кроме того, любой обеспеченный кредитор по-прежнему может взыскать залог в отношении имущества, принадлежащего должнику, при условии, что залог остается в силе.

Кроме того, любой обеспеченный кредитор по-прежнему может взыскать залог в отношении имущества, принадлежащего должнику, при условии, что залог остается в силе.

Должники не обязательно имеют право на освобождение. Когда заявление о банкротстве подается в суд, кредиторы получают уведомление и могут возражать, если они того пожелают. Если они это сделают, они должны будут подать жалобу в суд до истечения срока. Это приводит к возбуждению иска противной стороны о взыскании причитающихся денег или принудительном взыскании залога.

Освобождение от ответственности согласно Главе 7 обычно предоставляется примерно через четыре месяца после подачи должником заявления о банкротстве. Для любого другого типа банкротства увольнение может произойти, когда это станет практичным.

Преимущества и недостатки банкротства

Объявление о банкротстве может помочь освободить вас от юридических обязательств по выплате долгов и сохранить ваш дом, бизнес или способность функционировать в финансовом отношении, в зависимости от того, какое заявление о банкротстве вы подаете. Но это также, вероятно, снизит ваш кредитный рейтинг, что затруднит получение кредита, ипотеки, кредитной карты, покупку дома или бизнеса или аренду квартиры.

Но это также, вероятно, снизит ваш кредитный рейтинг, что затруднит получение кредита, ипотеки, кредитной карты, покупку дома или бизнеса или аренду квартиры.

Если вы пытаетесь решить, следует ли вам объявить себя банкротом, ваша кредитная история, вероятно, уже испорчена. Но стоит отметить, что заявка по главе 7 останется в вашем кредитном отчете на 10 лет, а по главе 13 — на семь. Любые кредиторы или кредиторы, к которым вы обращаетесь за новой задолженностью (например, ссудой на покупку автомобиля, кредитной картой, кредитной линией или ипотекой), увидят освобождение в вашем отчете, что может помешать вам получить какой-либо кредит.

Банкротство плюсы и минусы

Плюсы

Позволяет должникам выйти из дефолта

Списание некоторых необеспеченных долгов

Уклонение от судебного решения

Минусы

Оставляет шрам на кредитной истории

Обеспеченные долги будут конфискованы залогом

Определенные долги, такие как алименты, не подлежащие погашению

Альтернативы банкротству

Если вы хотите избежать банкротства, несколько альтернатив могут уменьшить ваши долговые обязательства.

Переговоры с вашими кредиторами без участия судов иногда могут работать на благо обеих сторон. Вместо того, чтобы рисковать получением ничего, кредитор может согласиться на график погашения, который уменьшает ваш долг или распределяет ваши платежи на более длительный период времени.

Если вы не можете вносить платежи по ипотеке, стоит позвонить в службу кредитования и узнать, какие у вас могут быть варианты, за исключением подачи заявления о банкротстве. Это может быть отсрочка, которая позволит вам прекратить платежи в течение определенного времени, или план погашения, разработанный для растягивания небольших ежемесячных платежей на более длительный период.

Другим вариантом может быть модификация кредита, которая изменит условия вашего кредита (например, снизит процентную ставку) на постоянной основе, упростив его погашение. Однако остерегайтесь нежелательных предложений от компаний, утверждающих, что они могут уберечь ваш дом от потери права выкупа. Они могут быть не более чем мошенниками.

Если вы должны налог в налоговую службу, вы можете иметь право на компромиссное предложение, позволяющее вам урегулировать с агентством сумму, меньшую, чем вы должны. В некоторых случаях IRS также предлагает планы ежемесячных платежей для налогоплательщиков, которые не могут оплатить все свои налоговые обязательства сразу.

Каковы недостатки подачи заявления о банкротстве?

Одним из недостатков подачи заявления о банкротстве является немедленное большое и негативное влияние на ваш кредитный рейтинг. Банкротство останется в вашем кредитном отчете в течение семи-десяти лет. В результате получить кредит будет сложнее и дороже. В зависимости от типа банкротства вы можете потерять такие активы, как дом и автомобиль.

Является ли банкротство хорошим выбором?

Для некоторых людей или предприятий, к сожалению, банкротство является правильным выбором. Если долги становятся слишком большими для управления, альтернативой может быть ликвидация всех ваших активов и судебные решения за неуплату или нарушение договора. Нанося ущерб вашему кредиту и репутации, банкротство является законным каналом, позволяющим избежать наихудшего сценария, описанного выше.

Нанося ущерб вашему кредиту и репутации, банкротство является законным каналом, позволяющим избежать наихудшего сценария, описанного выше.

Погасите ли вы все свои долги, если подадите заявление о банкротстве?

Банкротство может привести к пересмотру или списанию многих видов необеспеченных долгов, например, по кредитным картам или личным кредитам. Другие долги не могут быть погашены в результате банкротства. В Кодексе о банкротстве США перечислены 19 различных категорий долгов, которые не могут быть погашены:

- Алименты и алименты

- Некоторые неуплаченные налоги, например, налоговые обязательства. Тем не менее, некоторые федеральные, региональные и местные налоги могут подлежать уплате, если они датируются несколькими годами ранее 9.0014

- Долги за умышленное и злонамеренное причинение вреда другому лицу или имуществу («Умышленное и злонамеренное» здесь означает преднамеренное и безосновательное. В главе 13 о банкротстве это относится только к причинению вреда людям; долги за повреждение имущества могут быть погашены.

)

) - Долги за смерть или телесные повреждения, вызванные управлением должником автомобиля в состоянии алкогольного или иного опьянения

- Долги, которые вы не указали в своем заявлении о банкротстве

- Коммунальные платежи/плата за обслуживание ассоциации кондо (или аналогичной)

Потеряю ли я свою машину, если объявлю себя банкротом?

Если вы купили автомобиль в кредит, ваш автомобиль может быть конфискован в качестве залога в ходе процедуры банкротства. Однако обычно вы можете сохранить свой автомобиль, подтвердив свой автокредит и продолжая вносить платежи. Точно так же вы обычно можете сохранить свой дом, если объявите о банкротстве, даже если вы должны деньги за него, до тех пор, пока вы продолжаете производить платежи и не имеете больше капитала, чем вам разрешено в соответствии с законами штата и федеральными законами о банкротстве.

Как подать заявление о банкротстве?

Банкротство является юридическим процессом, поэтому оно начинается с подачи должником заявления в соответствующий суд по делам о банкротстве. Это часто достигается с помощью адвоката, специализирующегося на подобных делах.

Это часто достигается с помощью адвоката, специализирующегося на подобных делах.

Практический результат

Банкротство может обеспечить финансовую выгоду в виде погашения долга, который вы не можете выплатить, и помочь вам начать все заново, но есть последствия. Наличие банкротства в вашей кредитной истории может повредить вашей кредитной истории и затруднить получение кредита в будущем.

Прежде чем подавать заявление о банкротстве, взвесьте все варианты урегулирования вашего долга, включая программу консолидации долга и пересмотр условий с вашим кредитором. Подумайте о том, чтобы проконсультироваться с профессиональным финансовым консультантом, который может рассмотреть все варианты и рассказать вам, как они будут работать в вашей конкретной финансовой ситуации.

Что такое банкротство? Определение банкротства, значение банкротства

Что такое банкротство? Определение банкротства, значение банкротства — The Economic TimesFEATURED FUNDS

Pro Investing by Aditya Birla Sun Life Mutual Fund

Invest Now

FEATURED FUNDS

★★★★★

ICICI Prudential Midcap Fund-Growth

5Y Return

9. 88 %

88 %

Invest Now

Избранные фонды

★ ★ ★ ★ ★

Canara Robeco Equity Hybrid Fund Direct-Growth

5y return

12.39 %

Инвестировать сейчас

Поиск

+

Business News ›Определения› Финансы ›Банкроцинг

+

.0003

Предложить новое определение

Предлагаемые определения будут рассмотрены для включения в Economictimes.com

Финансы

Предыдущий определение

Следующее определение

877

8877

. не в состоянии выполнить свои финансовые обязательства или произвести платеж своим кредиторам, он подает заявление о банкротстве. Для этого подается иск в суд, где все непогашенные долги компании измеряются и выплачиваются, если не полностью, из активов компании. Описание: Заявление о банкротстве — это юридический процесс, предпринятый компанией для освобождения от долговых обязательств. Долги, не выплаченные кредиторам в полном объеме, прощаются собственникам. Подача заявления о банкротстве различается в разных странах.

Долги, не выплаченные кредиторам в полном объеме, прощаются собственникам. Подача заявления о банкротстве различается в разных странах.

В Индии, если вы подадите заявление о банкротстве, это не очень хорошо скажется на вашем кредитном рейтинге, а это означает, что вам может быть сложно получить новый кредит, если вы планируете начать все сначала. Тем не менее, это убережет вас от любых финансовых проблем.

В Соединенных Штатах есть три основных главы, которым следуют — главы 7, 11 и 13. Давайте подробно разберем каждую из них.

Лицо или организация подает заявление в соответствии с Главой 7 закона США о банкротстве, согласно которой они ликвидируют свои активы для погашения своих долговых обязательств. Подача заявки в главе 7 означает, что все усилия по взысканию задолженности со всех кредиторов должны быть прекращены сразу.

Глава 11 в соответствии с законом США о банкротстве означает, что компания попытается реструктурировать свои долги, чтобы погасить финансовые обязательства. Этот конкретный кодекс о банкротстве предназначен только для компаний, а не для физических лиц. Глава 11 показывает намерение компании погасить свои долги, что является хорошим знаком. Это дает им шанс остаться в бизнесе, но в то же время попытаться выработать методы погашения своих долгов.

Этот конкретный кодекс о банкротстве предназначен только для компаний, а не для физических лиц. Глава 11 показывает намерение компании погасить свои долги, что является хорошим знаком. Это дает им шанс остаться в бизнесе, но в то же время попытаться выработать методы погашения своих долгов.

Глава 13 говорит, что люди попытаются реструктурировать свои ресурсы или денежные потоки, чтобы погасить долг. Физические лица или самозанятые лица могут подать заявку на Главу 13, но корпорации и партнерские фирмы не могут.

Читать Подробнее Новости на

- Личное финансирование .SetSetsbankrestCycreditors

- Выдающиеся долги

Предыдущие определение

Следующая определение

.0277

- Основатель FTX продолжает говорить, игнорируя типичную юридическую стратегиюНетипичная болтливость для обвиняемого по уголовному делу, вероятно, заставляет адвокатов Bankman-Fried чесать затылки, а то и того хуже.

Прокуроры могут использовать любые заявления, твиты или другие сообщения против него на суде над ним, который назначен на октябрь.

Прокуроры могут использовать любые заявления, твиты или другие сообщения против него на суде над ним, который назначен на октябрь. - IBBI оспаривает постановление NCLT об отказе в приеме GTL Ходатайство InfraIBBI направлено на корректировку курса после дела Vidarbha Industries Power, когда Верховный суд отменил решение Суда по делам национальных компаний о допуске производителя электроэнергии, продвигаемого Анилом Амбани, несмотря на доказательство невыполнения обязательств при добавлении что трибуналы должны были учитывать посторонние вопросы.

- IBBI оспаривает постановление NCLT об отказе в допуске GTL Ходатайство InfraIBBI направлено на корректировку курса после дела Vidarbha Industries Power, когда Верховный суд отменил решение Суда по делам национальных компаний о допуске производителя электроэнергии, продвигаемого Анилом Амбани, несмотря на доказательство невыполнения обязательств при добавлении что трибуналы должны были учитывать посторонние вопросы.

- Преобразование капитала правительством рассматривается как важнейший спасательный круг для Voda Idea Решение правительства преобразовать накопленные проценты Vodafone Idea в акционерный капитал является своего рода спасательным кругом и резко снижает риски того, что оператор связи в ближайшее время будет привлечен к суду по делам о банкротстве, считают аналитики.

- Банкротство Twitter: Илон Маск говорит, что последние 3 месяца были тяжелыми, ищет общественной поддержки, чтобы спасти TwitterЭлон Маск заявил в своем официальном аккаунте в Twitter, что сайт микроблогов продолжает сталкиваться с трудностями, и просит общественной поддержки, чтобы спасти Twitter от банкротства.

- Суд по делам о банкротстве утверждает план возрождения больницы ASG для Vasan Health Care Коллегия Суда по делам национальных компаний (NCLT) в Ченнаи под председательством членов судьи Рамалингама Судхакара и Самира Какара при утверждении плана урегулирования отметила, что он имеет обязательную силу для корпоративного должника (Vasan Здравоохранение) и других заинтересованных сторон, чтобы возрождение компании вступило в силу с немедленным вступлением в силу.

- Как распродажа Adani сочетается с крупнейшим обвалом акций Короткая позиция привела Акмана к разногласиям с другим миллиардером Карлом Иканом, который стал крупнейшим держателем компании. Икан продолжал защищать компанию, которая продает коктейли и витамины для похудения, и атаковал Акмана, который покинул свой пост в 201

- .

Поскольку Tesla разжигает ценовую войну на электромобили, поставщики готовятся к Маску, ищущему скидки. Финансовый директор Tesla Зак Киркхорн заявил, что автопроизводитель «атакует все остальные области затрат», включая цепочку поставок, и будет тесно сотрудничать с поставщиками. Во время телефонной конференции Tesla на прошлой неделе Маск сказал, что рецессия может привести к «значительному снижению» почти всех затрат на вход.

Поскольку Tesla разжигает ценовую войну на электромобили, поставщики готовятся к Маску, ищущему скидки. Финансовый директор Tesla Зак Киркхорн заявил, что автопроизводитель «атакует все остальные области затрат», включая цепочку поставок, и будет тесно сотрудничать с поставщиками. Во время телефонной конференции Tesla на прошлой неделе Маск сказал, что рецессия может привести к «значительному снижению» почти всех затрат на вход. - Борьба Torrent и Hinduja за Reliance Capital может достичь дверей NCLATВ четверг суд по делам о банкротстве удовлетворил заявление, поданное Torrent Investments, оспаривая решение кредитора о проведении второго аукциона по продаже Reliance Capital и позднее улучшенное предложение от группы Hinduja после завершения аукциона 21 декабря для той же компании-банкрота.

- Бывший банкир, построивший финансовую империю, предупреждает о сложности ИндииШах сказал, что такие компании, как Hindustan Unilever Ltd., демонстрируют приверженность Индии, которая окупается.

Об авторе