Что такое унитарные предприятия: Что такое унитарное предприятие. Объясняем простыми словами — Секрет фирмы

УНИТАРНОЕ ПРЕДПРИЯТИЕ • Большая российская энциклопедия

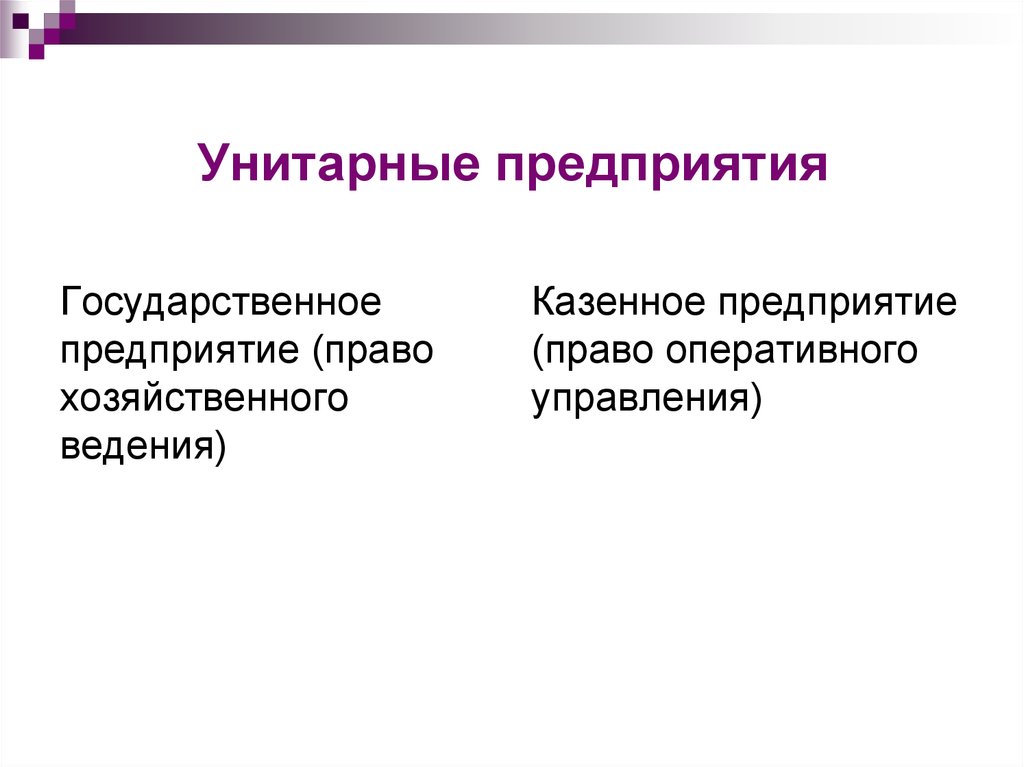

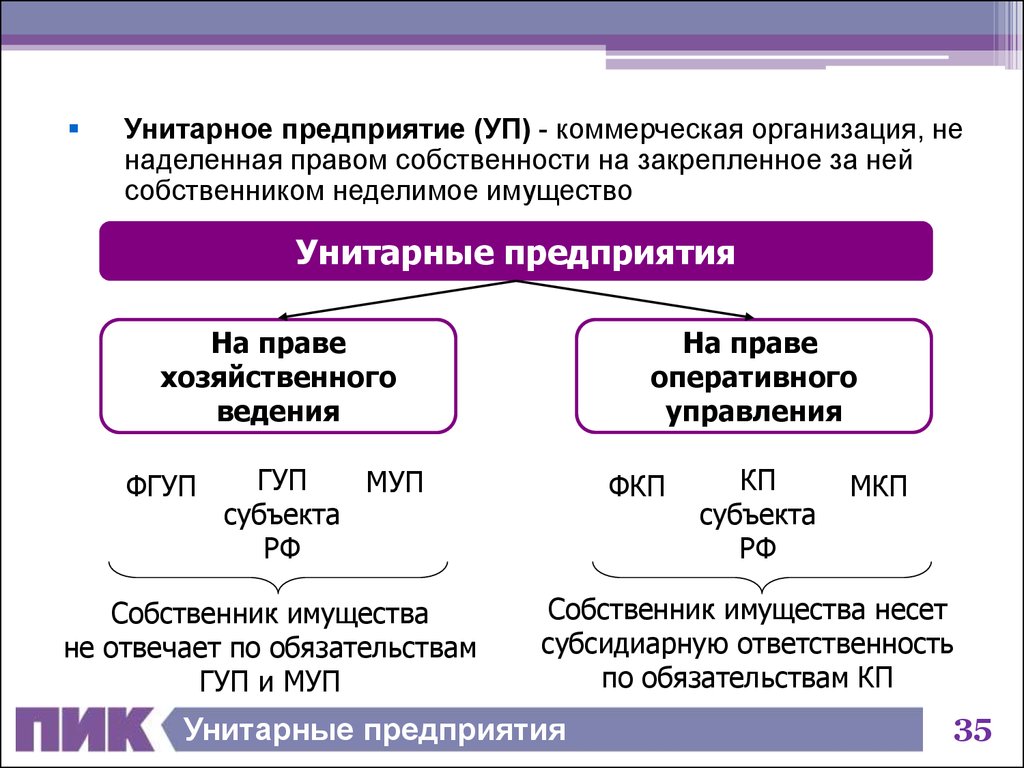

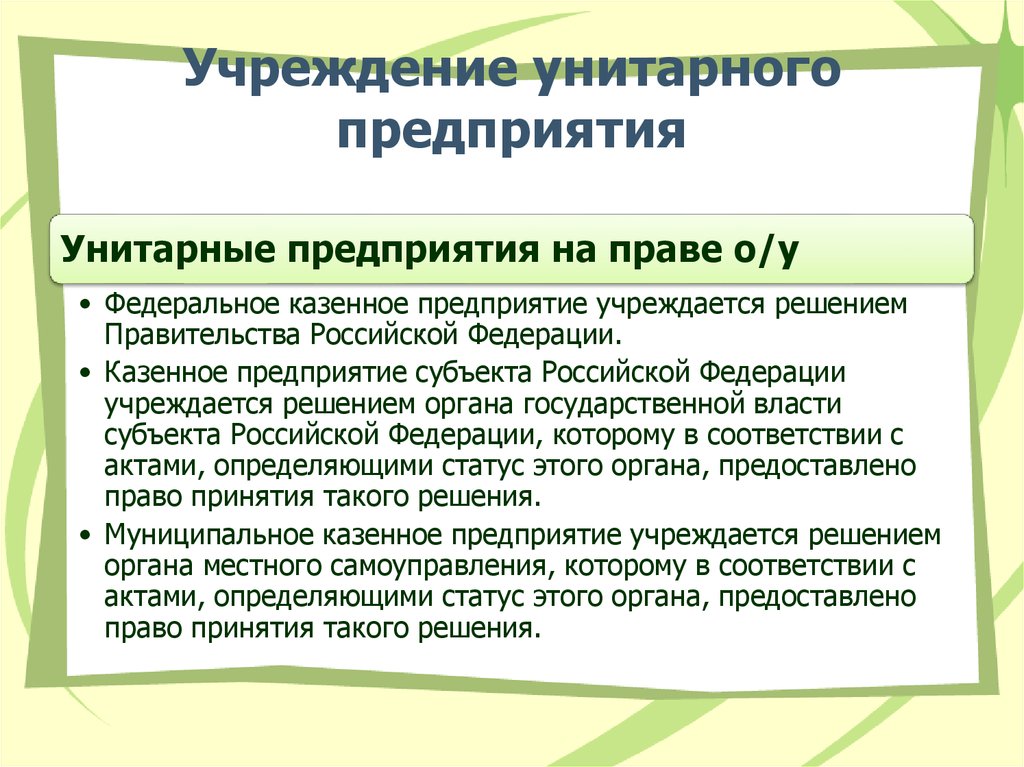

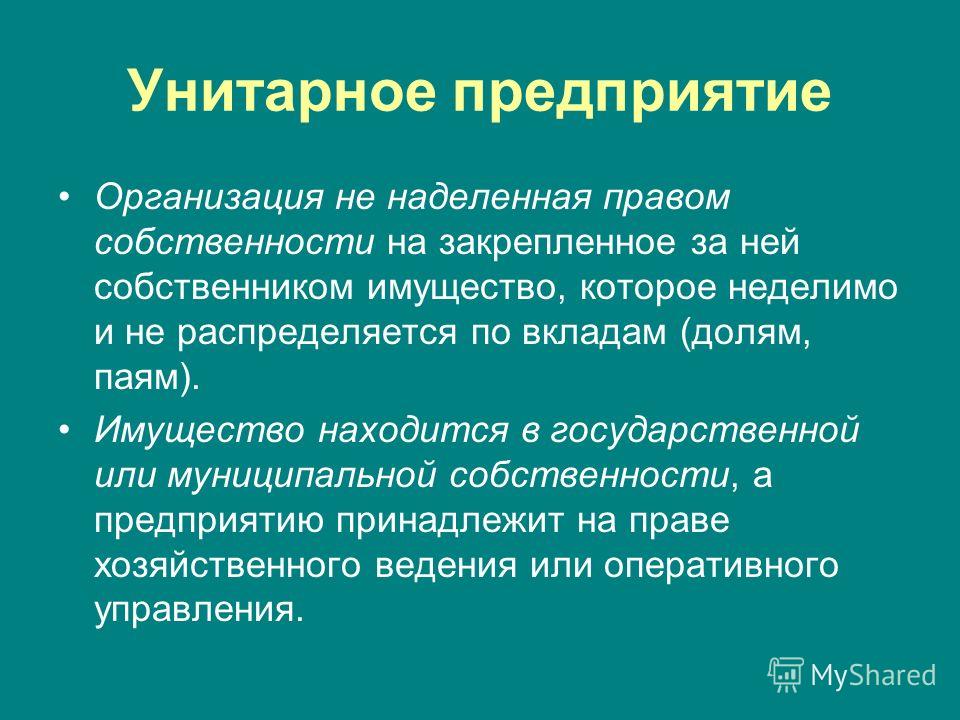

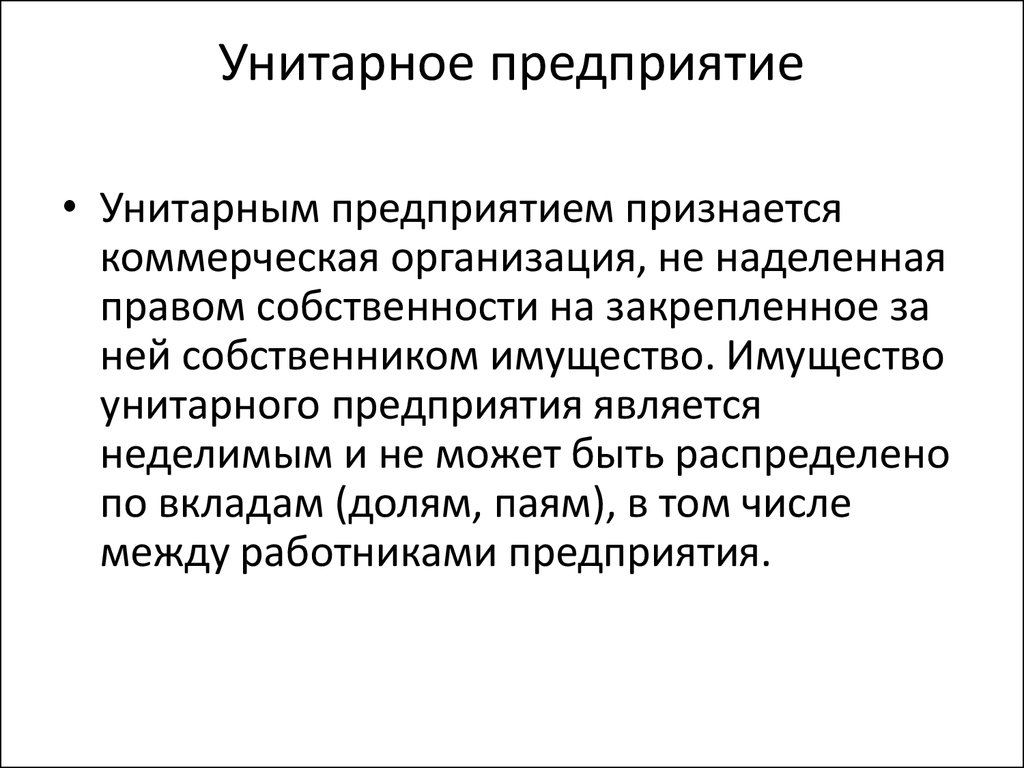

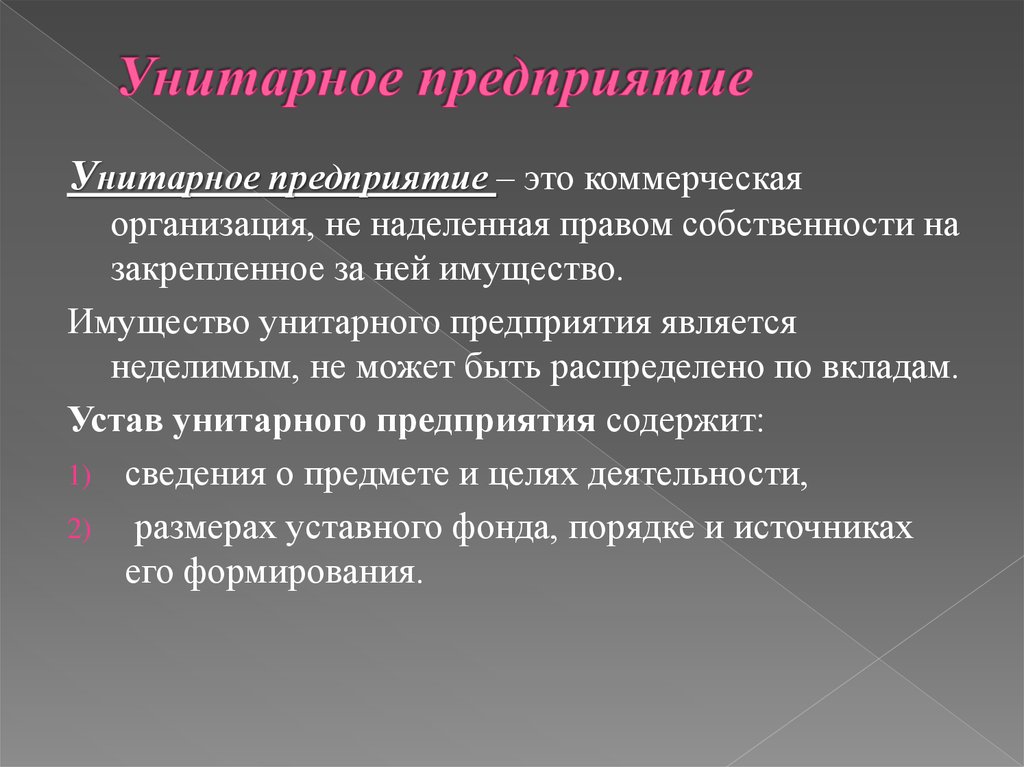

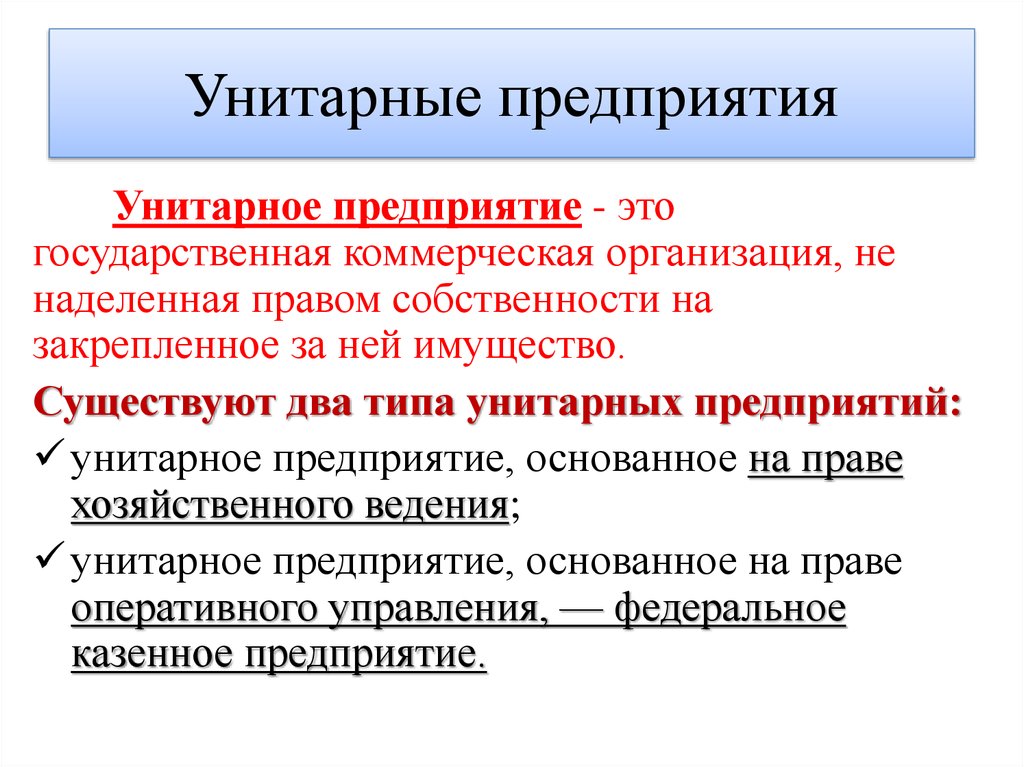

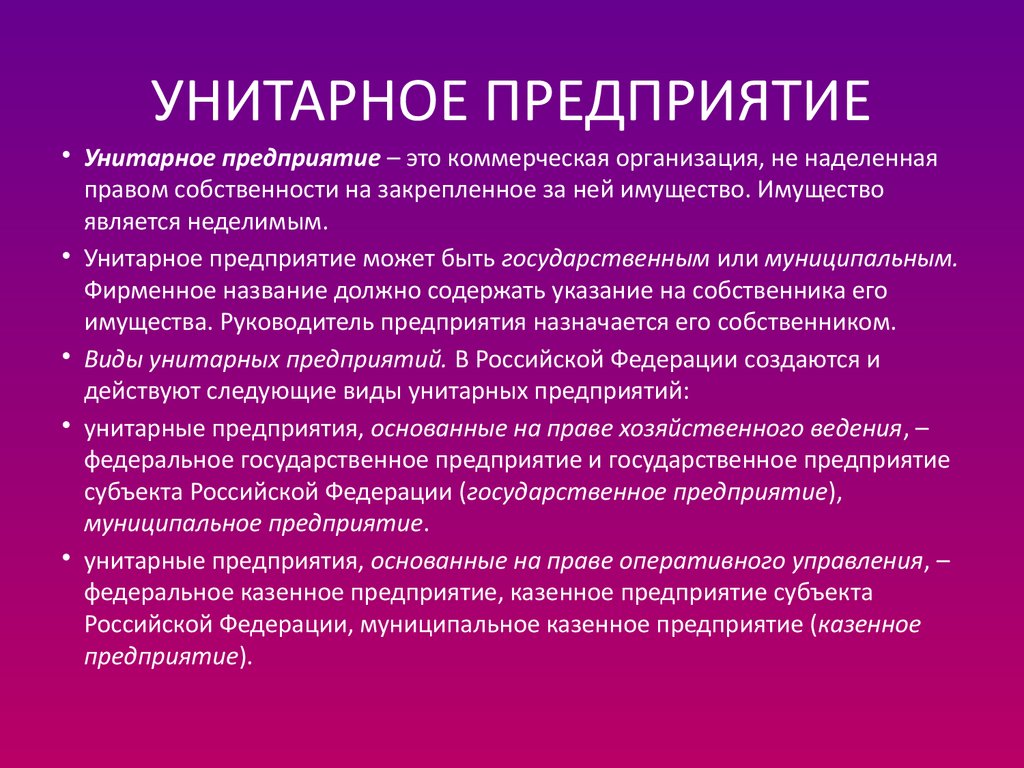

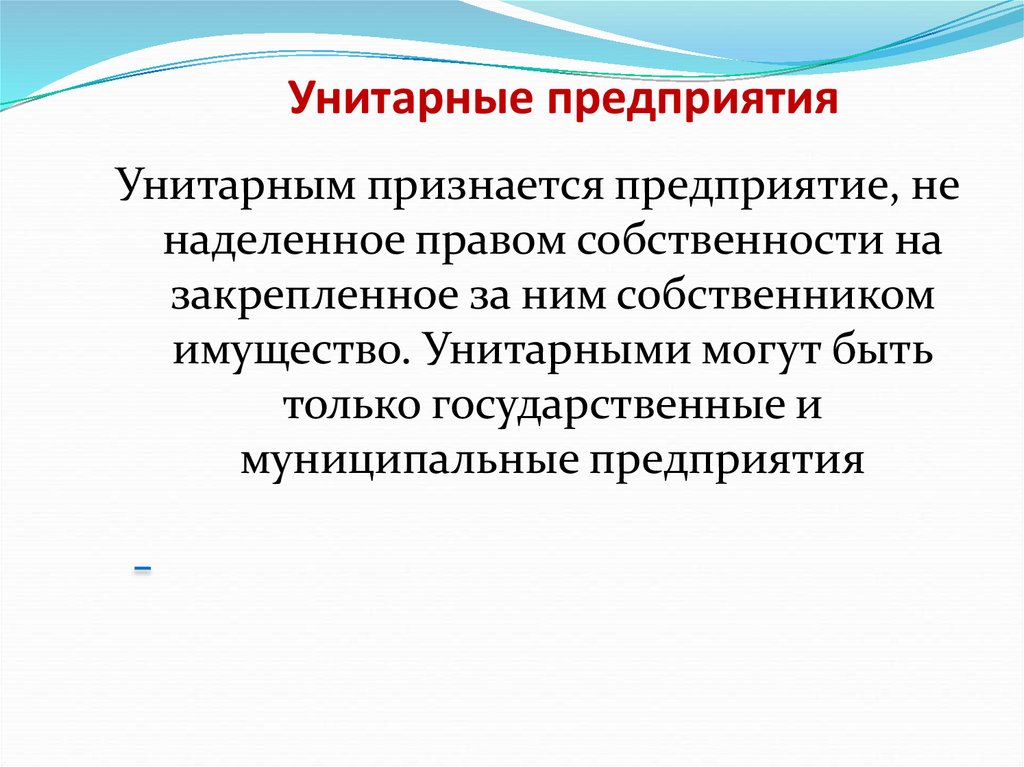

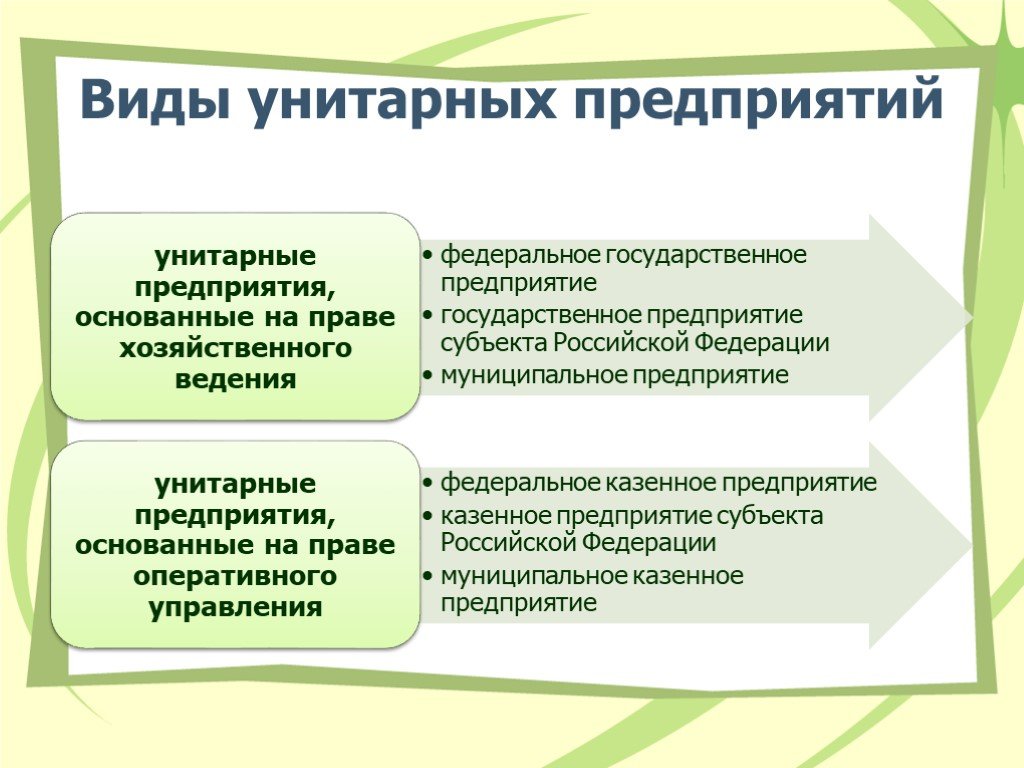

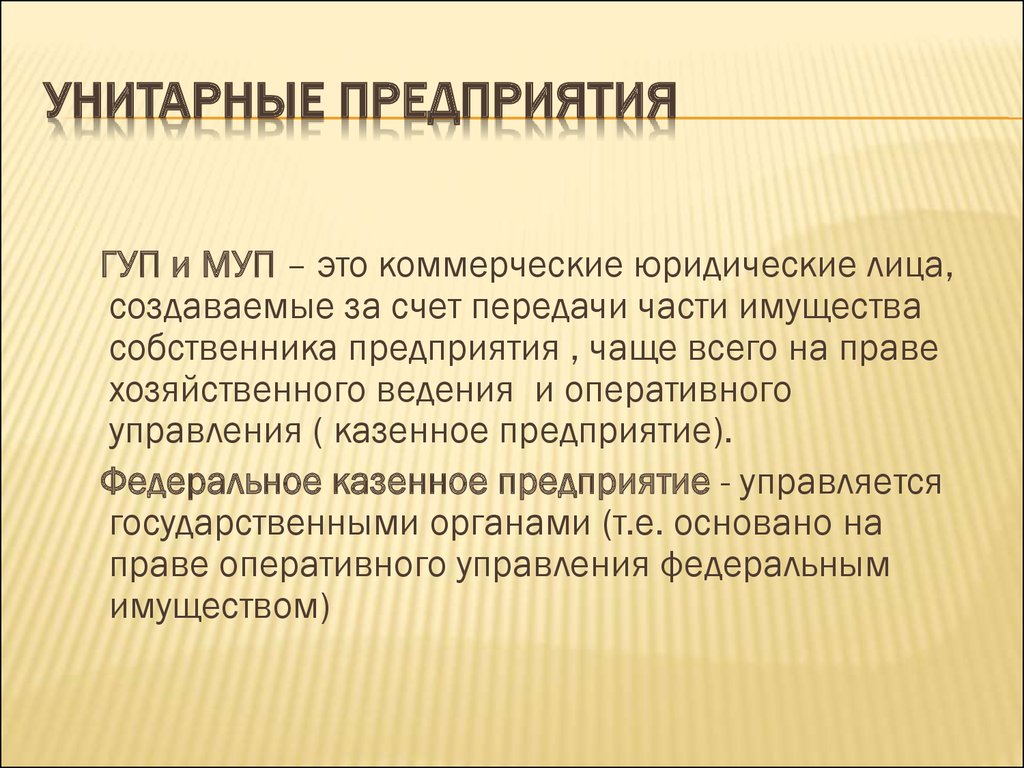

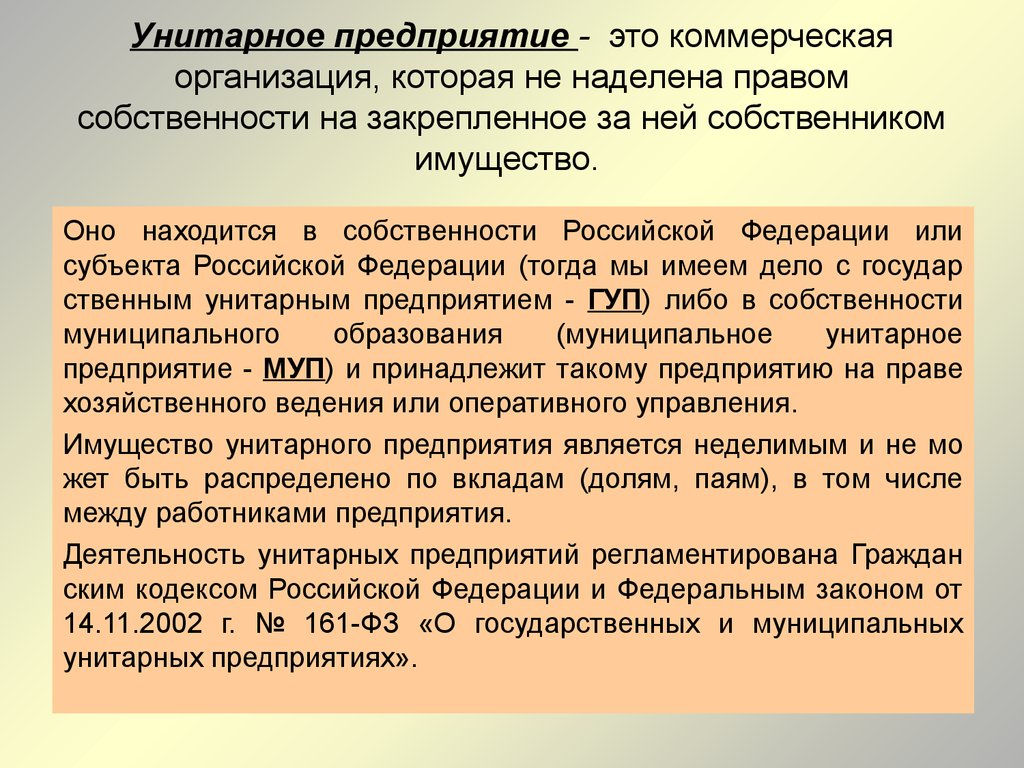

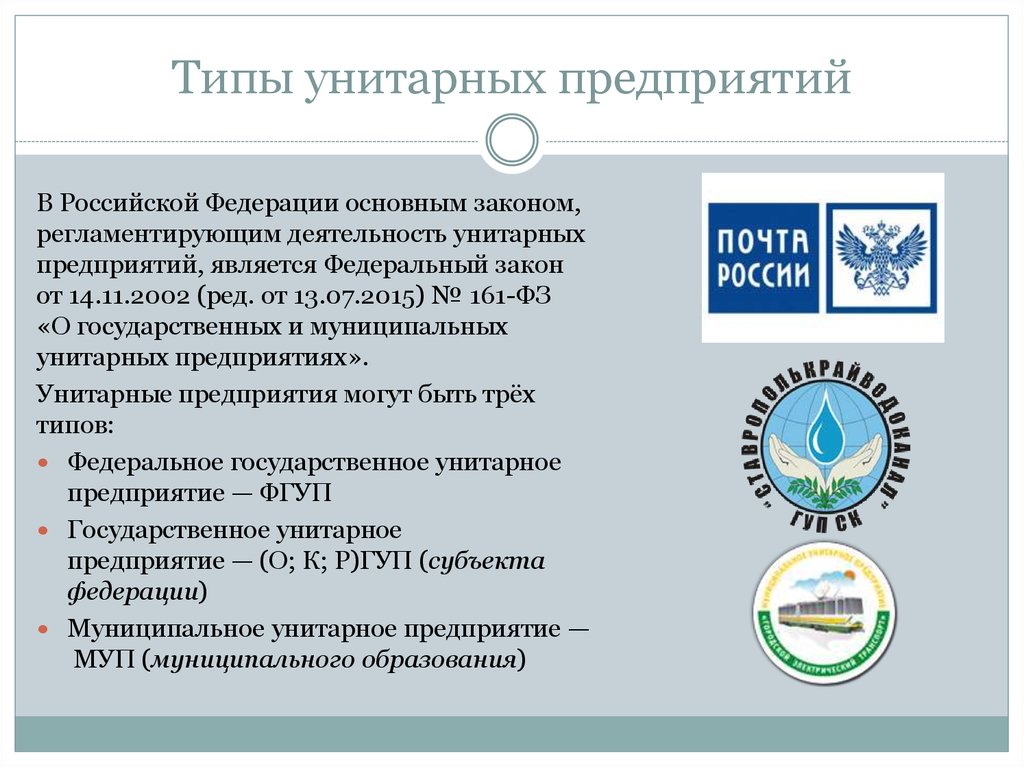

УНИТА́РНОЕ ПРЕДПРИЯ́ТИЕ (от лат. unitas – единство), в РФ один из видов юридич. лиц – коммерческая организация, не наделённая правом собственности на закреплённое за ней собственником имущество. Имущество У. п. является неделимым и не может быть распределено по вкладам (долям, паям), в т. ч. между работниками предприятия. В организационно-правовой форме У. п. действуют гос. и муниципальные предприятия. В случаях и в порядке, которые предусмотрены законом, на базе гос. или муниципального имущества может быть создано унитарное казённое предприятие (казённое предприятие). Правовое положение У. п. регламентируется Федеральным законом «О государственных и муниципальных унитарных предприятиях» (2002). Текущей деятельностью У. п. руководит единоличный исполнительный орган (директор, генеральный директор), назначаемый собственником, полностью ему подотчётный и действующий в пределах своей компетенции на основе единоначалия. Руководителю унитарного предприятия запрещается занимать иные оплачиваемые должности. Образование иных органов управления в унитарном предприятии законодательством не предусмотрено, допускается лишь создание совещательных органов.

Руководителю унитарного предприятия запрещается занимать иные оплачиваемые должности. Образование иных органов управления в унитарном предприятии законодательством не предусмотрено, допускается лишь создание совещательных органов.

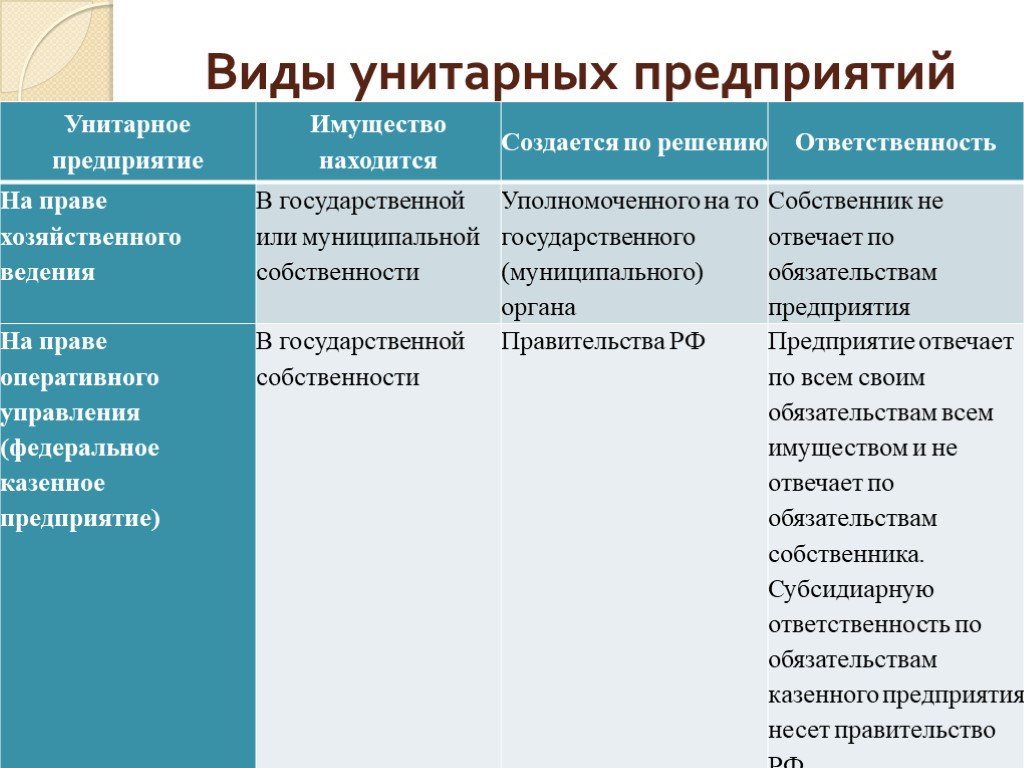

Имущество У. п. находится в гос. или муниципальной собственности и принадлежит такому предприятию на праве хозяйств. ведения или оперативного управления. У. п. создаётся от имени публично-правового образования решением уполномоченного на то гос. органа или органа местного самоуправления. Законом определяется миним. размер и порядок формирования уставного фонда У. п. Учредит. документ У. п. – его устав, утверждаемый уполномоченным гос. органом или органом местного самоуправления. Устав должен содержать сведения о фирменном наименовании У. п. и месте его нахождения, предмете и целях его деятельности. Устав У. п., не являющегося казённым, должен содержать также сведения о размере уставного фонда. Фирменное наименование У. п. должно содержать указание на собственника его имущества.

Устав У. п., не являющегося казённым, должен содержать также сведения о размере уставного фонда. Фирменное наименование У. п. должно содержать указание на собственника его имущества.

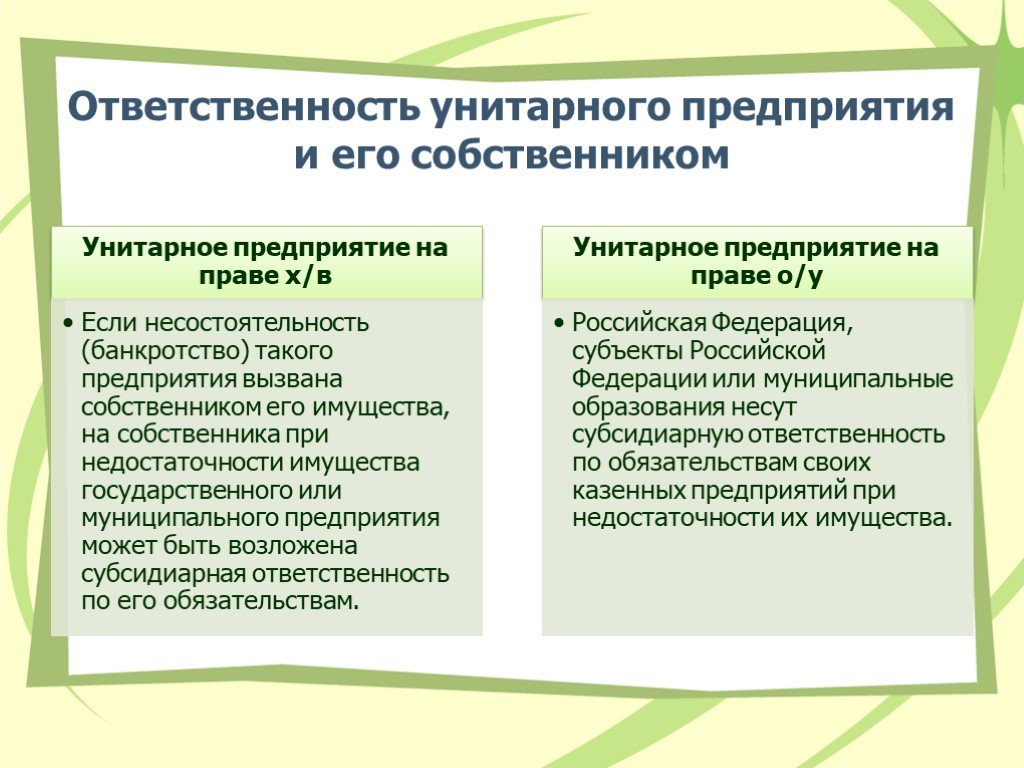

У. п. отвечает по своим обязательствам всем принадлежащим ему имуществом, но не несёт ответственность по обязательствам собственника его имущества. Соответственно, собственник имущества У. п., за исключением собственника имущества казённого предприятия, не отвечает по обязательствам своего У. п. Собственник имущества казённого предприятия несёт субсидиарную ответственность по обязательствам такого предприятия при недостаточности его имущества.

Хотя У. п. относятся к коммерческим организациям, извлечение прибыли нельзя назвать их осн. целью деятельности, поскольку существование некоторых предприятий изначально подразумевается убыточным. Так, целью создания казённого предприятия может быть осуществление дотируемых видов деятельности и ведение убыточных производств; их гл. задача – удовлетворение гос. нужд.

Так, целью создания казённого предприятия может быть осуществление дотируемых видов деятельности и ведение убыточных производств; их гл. задача – удовлетворение гос. нужд.

Supplier: Государственные унитарные предприятия субъектов Российской Федерации ГОСУДАРСТВЕННОЕ УНИТАРНОЕ ПРЕДПРИЯТИЕ РЕСПУБЛИКИ БАШКОРТОСТАН ИЗДАТЕЛЬСКИЙ ДОМ «РЕСПУБЛИКА БАШКОРТОСТАН»

| Requisites | Amount of contract, RUB. |

|---|---|

| Contract number: 3022901019023000003 Customer: АДМИНИСТРАЦИЯ МУНИЦИПАЛЬНОГО РАЙОНА КАРМАСКАЛИНСКИЙ РАЙОН РЕСПУБЛИКИ БАШКОРТОСТАН Subject: Журналы печатные прочие и периодические издания Conclusion date: 2023-01-13Execution completion date: 2023-12-31 | 449 955 |

Customer: АДМИНИСТРАЦИЯ МУНИЦИПАЛЬНОГО РАЙОНА КАРМАСКАЛИНСКИЙ РАЙОН РЕСПУБЛИКИ БАШКОРТОСТАН Subject: Журналы печатные прочие и периодические издания Conclusion date: 2023-01-13Execution completion date: 2023-12-31 | 369 957 |

| Contract number: 3022901019023000005 Customer: АДМИНИСТРАЦИЯ МУНИЦИПАЛЬНОГО РАЙОНА КАРМАСКАЛИНСКИЙ РАЙОН РЕСПУБЛИКИ БАШКОРТОСТАН Subject: Журналы печатные прочие и периодические издания Conclusion date: 2023-01-13 Execution completion date: 2023-12-31 | 120 000 |

| Contract number: 3026201349423000008 Customer: АДМИНИСТРАЦИЯ ГОРОДСКОГО ОКРУГА ГОРОД КУМЕРТАУ РЕСПУБЛИКИ БАШКОРТОСТАН Subject: Оказание услуг по освещению деятельности органов местного самоуправления в печатных средствах массовой информации для нужд городского округа город Кумертау Республики Башкортостан Execution completion date: 2023-12-30 | 699 817 |

| Contract number: 3026301123522000174 Customer: АДМИНИСТРАЦИЯ МУНИЦИПАЛЬНОГО РАЙОНА МЕЛЕУЗОВСКИЙ РАЙОН РЕСПУБЛИКИ БАШКОРТОСТАН Subjects: Прочая закупка ТРУ Оказание услуг по размещению информации о деятельности Администрации муниципального района Мелеузовский район Республики Башкортостан в средствах массовой информации (на русском языке) в 1 полугодии 2023 года and 5 more Conclusion date: 2022-12-30Execution completion date: 2023-08-31 | 424 828 |

| Customer: АДМИНИСТРАЦИЯ ГОРОДСКОГО ПОСЕЛЕНИЯ ГОРОД ТУЙМАЗЫ МУНИЦИПАЛЬНОГО РАЙОНА ТУЙМАЗИНСКИЙ РАЙОН РЕСПУБЛИКИ БАШКОРТОСТАН Subject: Оказание услуг по опубликованию объявлений о продаже муниципального имущества и земельных участков, о сдаче в аренду, установлении собственника в сфере коммунальной сферы , благоустройства и имущества, объявлений по отбору управляющих компаний, по объявлению конкурсов по замещению вакантных должностей, кадрового резерва , решения Совета городского поселения город Туймазы ,соболезнования и поздравления городского поселения город Туймазы муниципального района Туймазинский район Республики Башкортостан Conclusion date: 2022-12-30Execution completion date: 2023-12-31 | 219 310 |

| Contract number: 3026602582122000105 Customer: АДМИНИСТРАЦИЯ ГОРОДСКОГО ОКРУГА ГОРОД САЛАВАТ РЕСПУБЛИКИ БАШКОРТОСТАН Subject: Оказание услуг по независимой оценки качества услуг организации культуры и образовании Conclusion date: 2022-12-27Execution completion date: 2022-12-31 | 1 031 394 |

| Contract number: 3026101412822000059 Customer: АДМИНИСТРАЦИЯ МУНИЦИПАЛЬНОГО РАЙОНА ИШИМБАЙСКИЙ РАЙОН РЕСПУБЛИКИ БАШКОРТОСТАН Subject: Оказание услуг по публикации на башкирском языке муниципальных правовых актов и иной официальной информации органов местного самоуправления в печатных средствах массовой информации Conclusion date: 2022-12-27Execution completion date: 2023-12-31 | 299 998 |

| Contract number: 3026101412822000060 Customer: АДМИНИСТРАЦИЯ МУНИЦИПАЛЬНОГО РАЙОНА ИШИМБАЙСКИЙ РАЙОН РЕСПУБЛИКИ БАШКОРТОСТАН Subject: Оказание услуг по публикации на русском языке муниципальных правовых актов и иной официальной информации органов местного самоуправления в печатных средствах массовой информации Conclusion date: 2022-12-27Execution completion date: 2023-12-31 | 999 966 |

| Customer: СОВЕТ ГОРОДСКОГО ОКРУГА ГОРОД КУМЕРТАУ РЕСПУБЛИКИ БАШКОРТОСТАН Subject: Услуги по печатанию журналов и периодических изданий, выходящих реже четырех раз в неделю Conclusion date: 2022-12-27Execution completion date: 2023-12-31 | 491 625 |

| Contract number: 3025501273222000029 Customer: АДМИНИСТРАЦИЯ МУНИЦИПАЛЬНОГО РАЙОНА БЕЛЕБЕЕВСКИЙ РАЙОН РЕСПУБЛИКИ БАШКОРТОСТАН Subject: Оказание услуг по опубликованию официальных печатных материалов Администрации муниципального района Белебеевский район Республики Башкортостан в 2023 году Conclusion date: 2022-12-26 Execution completion date: 2023-12-31 | 279 956 |

| Contract number: 3025801068422000086 Customer: АДМИНИСТРАЦИЯ МУНИЦИПАЛЬНОГО РАЙОНА БЛАГОВЕЩЕНСКИЙ РАЙОН РЕСПУБЛИКИ БАШКОРТОСТАН Execution completion date: 2023-12-31 | 717 500 |

| Contract number: 3025700690322000056 Customer: АДМИНИСТРАЦИЯ МУНИЦИПАЛЬНОГО РАЙОНА БИРСКИЙ РАЙОН РЕСПУБЛИКИ БАШКОРТОСТАН Subject: Услуги по печатанию газет Conclusion date: 2022-12-23Execution completion date: 2023-12-31 | 398 900 |

| Contract number: 3026502740022000090 Customer: АДМИНИСТРАЦИЯ ГОРОДСКОГО ОКРУГА ГОРОД ОКТЯБРЬСКИЙ РЕСПУБЛИКИ БАШКОРТОСТАН Subject: Оказание услуг по публикации информационных материалов Совета и администрации городского округа город Октябрьский Республики Башкортостан на 2023 год Conclusion date: 2022-12-16Execution completion date: 2023-12-30 | 399 978 |

| Contract number: 3026502740022000091 Customer: АДМИНИСТРАЦИЯ ГОРОДСКОГО ОКРУГА ГОРОД ОКТЯБРЬСКИЙ РЕСПУБЛИКИ БАШКОРТОСТАН Subject: Оказание услуг по публикации нормативно-правовых актов Совета городского округа город Октябрьский Республики Башкортостан на 2023 год Conclusion date: 2022-12-16Execution completion date: 2023-12-30 | 199 996 |

| Contract number: 3025301688322000046 Customer: АДМИНИСТРАЦИЯ ГОРОДСКОГО ОКРУГА ГОРОД АГИДЕЛЬ РЕСПУБЛИКИ БАШКОРТОСТАН Subject: Услуги информационных агентств, предоставляемые газетам и периодическим изданиям Conclusion date: 2022-12-16Execution completion date: 2023-12-31 | 653 600 |

| Contract number: 3022500813622000045 Customer: АДМИНИСТРАЦИЯ МУНИЦИПАЛЬНОГО РАЙОНА ИЛИШЕВСКИЙ РАЙОН РЕСПУБЛИКИ БАШКОРТОСТАН Subject: Газеты печатные Conclusion date: 2022-12-13Execution completion date: 2023-12-31 | 320 000 |

| Contract number: 3026803925922000001 Customer: СОВЕТ ГОРОДСКОГО ОКРУГА ГОРОД СТЕРЛИТАМАК РЕСПУБЛИКИ БАШКОРТОСТАН Subject: Оказание услуг по опубликованию в печатном издании муниципальных правовых актов и иной официальной информации городского округа город Стерлитамак Республики Башкортостан Conclusion date: 2022-12-12Execution completion date: 2024-01-31 | 4 409 985 |

| Contract number: 3020400443722000054 Customer: АДМИНИСТРАЦИЯ МУНИЦИПАЛЬНОГО РАЙОНА АСКИНСКИЙ РАЙОН РЕСПУБЛИКИ БАШКОРТОСТАН Subject: Оказание услуг, связанных с размещением информационных материалов о деятельности органов местного самоуправления, объявлений, сообщений, поздравлений, соболезнований в газетах, распространяемых на территории муниципального района Аскинский район Республики Башкортостан Conclusion date: 2022-12-12Execution completion date: 2023-12-01 | 494 969 |

| Contract number: 3026101413522000043 Customer: АДМИНИСТРАЦИЯ ГОРОДСКОГО ПОСЕЛЕНИЯ ГОРОД ИШИМБАЙ МУНИЦИПАЛЬНОГО РАЙОНА ИШИМБАЙСКИЙ РАЙОН РЕСПУБЛИКИ БАШКОРТОСТАН Subject: Услуги по печатанию газет Conclusion date: 2022-12-06Execution completion date: 2023-12-31 | 427 510 |

| Contract number: 3027893967522000012 Customer: МУНИЦИПАЛЬНОЕ БЮДЖЕТНОЕ УЧРЕЖДЕНИЕ «ИЗДАТЕЛЬСКИЙ ДОМ «УФА» ГОРОДСКОГО ОКРУГА ГОРОД УФА РЕСПУБЛИКИ БАШКОРТОСТАН Subjects: Услуги по печатанию газет: «Вечерняя Уфа» вторничный выпуск and 6 more Conclusion date: 2022-12-05Execution completion date: 2023-07-31 | 3 530 863 |

| Contract number: 3022800463722000066 Customer: АДМИНИСТРАЦИЯ МУНИЦИПАЛЬНОГО РАЙОНА КАРАИДЕЛЬСКИЙ РАЙОН РЕСПУБЛИКИ БАШКОРТОСТАН Subject: Услуги по печатанию газет Conclusion date: 2022-12-05Execution completion date: 2023-12-31 | 408 000 |

| Contract number: 2023300163122000071 Customer: ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ УЧРЕЖДЕНИЕ ВЕТЕРИНАРНАЯ СТАНЦИЯ КУЮРГАЗИНСКОГО РАЙОНА И ГОРОДА КУМЕРТАУ РЕСПУБЛИКИ БАШКОРТОСТАН Subject: Подписка на газету «Кумертауское время» электронный вариант Conclusion date: 2022-12-05Execution completion date: 2022-12-31 | 1 163 |

| Contract number: 2027800769722000056 Customer: ГОСУДАРСТВЕННОЕ УНИТАРНОЕ ПРЕДПРИЯТИЕ РЕСПУБЛИКИ БАШКОРТОСТАН БАШКИРСКОЕ ИЗДАТЕЛЬСТВО «КИТАП» ИМЕНИ ЗАЙНАБ БИИШЕВОЙ Subjects: Полиграфические услуги по изготовлению и поставке книжной продукции

(сост. Execution completion date: 2022-12-30 | 317 515 |

| Contract number: 2023300163122000070 Customer: ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ УЧРЕЖДЕНИЕ ВЕТЕРИНАРНАЯ СТАНЦИЯ КУЮРГАЗИНСКОГО РАЙОНА И ГОРОДА КУМЕРТАУ РЕСПУБЛИКИ БАШКОРТОСТАН Subject: Подписка на газету «Куюргаза» электронный вариант (годовая) на 2023г. Execution completion date: 2022-12-31 | 1 204 |

Надергулов М.Х. и др. «Антология башкирской литературы» том 3)

and 1 more

Надергулов М.Х. и др. «Антология башкирской литературы» том 3)

and 1 more

: что такое унитарное предприятие

25 января 2023 г.

- Как юридическая индустрия может эффективно использовать Chat GPT в… автор: Стефани М. Марроне

- Министерство юстиции обновляет корпоративную политику в области уголовного правоприменения, чтобы стимулировать «… автор: Элис И. Константинид и Эвинн М. Овертон

- Будет ли новая стратегия США по развитию статистики экологических… автор: Брюс Уайт

- EMPIRE STATE OF MIND Сенат Нью-Йорка представляет законопроект о.

..

автор: Анжелика Мангер

..

автор: Анжелика Мангер - Финансовый директор Флориды запрещает инвестирование в ESG с помощью плана отложенной компенсации Флориды автор: Джейкоб Х. Хупарт

- Список планирования OFCCP нацелен на подрядчиков, которые не прошли сертификацию в… автор: Кэмерон В. Эллис и Лорен Б. Хикс

- USMCA — больше, чем торговое соглашение, конкурентная стратегия: четыре… автор: Дэвид Р. Хэмилл и Антонио Дж. Ривера

- EPA просит прокомментировать NAM для проверки на эндокринные эффекты Автор: B&C® Группа по биологической и экологически чистой химии Bergeson & Campbell, P.C.

- «Если это не сломано, не чините это»: Верховный суд США отклонил дело… автор: Барбара Т. Каплан и Линда Риччи

- Дополнительные ограничения на маркировку продуктов питания и напитков автор: Армандо Аренас и Алехандро Луна Фандиньо

- Обновление Ankura CTIX FLASH — 20 января 2023 г. Автор: Ankura Cyber Threat Investigations and Expert Services

- Закон США о снижении инфляции – мир электромобилей наблюдает

автор: Антонио Дж.

Ривера

и Саманта Оверли

Ривера

и Саманта Оверли - Часто задаваемые вопросы по вопросам SEC с дополнительными указаниями по новому правилу маркетинга автор: Керри Поттер Маккормик и Пейдж МакХью

- Изменения и дополнения в Положение о рекламе… автор: Луис С. Шмидт

- Вести дела с федеральным правительством? Вот кибербезопасность 2022 года… автор: Таунсенд Л. Борн и Лорен Вайс

- Защитник прав потребителей назначил нового директора департамента юстиции США… автор: Кристи В. Хэнкок и Александра Дуган

- Модернизация Закона о регулировании косметики от 2022 г.: что нужно для… автор: Деваки Патель и Дэвид Л. Розен

- Агентство по охране окружающей среды США завершает первый этап своего «Плана чистых грузовиков», ужесточая… автор: Аманда К. Беггс и Питер А. Томаси

- Highland Capital просит Верховный суд пересмотреть решение пятого округа… автор: Норман Н. Кинел и Марк А. Зальцберг

- Ежегодные отчеты, поступающие в Пенсильванию, и другие обновления.

..

автор: WH Snyder

и Дэвид М. Ацето

..

автор: WH Snyder

и Дэвид М. Ацето - FDA завершает работу над руководством по каннабису, уделяя особое внимание клиническим исследованиям и… автор: Кристофер Хэнсон

- Кредиторы малого бизнеса: ожидаемое правило CFPB по разделу 1071… автор: Тимоти А. Батлер и Мэтью М. Уайт

- CMS выпускает руководство по проведению межпрофессиональных консультаций автор: Ричард Рифенбарк

- Доверительное управление и планирование недвижимости в эпоху изменения климата автор: Маршалл Д. Сентерфитт

- «Часы тикают»: готова ли мода к повышенному спросу на… автор: Синтия Мартенс

- Глобальные законодательные прогнозы на 2023 год – Бельгия автор: Шарль-Альберт Хеллепутт и Дилетта Де Чикко

- Операции по рекапитализации врачей: три общих бизнеса и… автор: Роджер Д. Строуд

- СУДЕБНАЯ МИНУТА: Новогодние (спорные) решения, взгляд вперед… автор: Линдси Сэмпсон Бишоп и Жаклин С. Селендер

- Новый год, новые должностные обязанности? Почему сейчас самое время обновить вакансию.

..

автор: Сараханна Ю. Воан

и Энн Р. Юнгерт

..

автор: Сараханна Ю. Воан

и Энн Р. Юнгерт - Краткий обзор нормативных требований Брюсселя: январь 2023 г. автор: Джованни Кампи и Мигель А. Карамелло Альварес

- Видео: Закон Нью-Джерси WARN станет самым строгим в стране –… автор: Джордж Кэрролл Уиппл, III

- Предложение Costco отклонить вводящие в заблуждение «безопасные для дельфинов» консервы из тунца… по: Закон о пищевых продуктах и лекарствах в Келлер и Хекман

- Bad Faith Games – Hasbro выкатывается и проигрывает автор: Сара Симпсон и Теган Миллер-МакКормак

- Предложенный Федеральной торговой комиссией запрет на неконкуренцию усиливает необходимость защиты… автор: Эрик Э. Пакел и Росс Т. Веймер

- Этот иск NIMBY обречен, но это не значит, что он выиграл… автор: Джеффри Р. Портер

- Внимание Вашингтона на цепочке поставок электромобилей в 2023 году автор: Биргит Маттисен и Дэвид Р. Хэмилл

- Раздел 301 Четырехлетний обзор: черный ящик для цепочки поставок электромобилей

автор: Антонио Дж.

Ривера

и Джеймс Ким

Ривера

и Джеймс Ким - NREL разрабатывает систематическую основу для сравнения… автор: Линн Л. Бергесон и Карла Н. Хаттон

- Новый закон Калифорнии, регулирующий полуавтономные транспортные средства, вступает в силу с… автор: Джессика Н. Уокер

- Акцент Совместной комиссии на 2023 г. на справедливость в отношении здоровья автор: Марджори Т. Шер и Аллен Р. Киллворт

- Белый дом повторно назначает исполняющего обязанности администратора DOL по заработной плате и часам на… автор: Джеффри В. Бречер и Джастин Р. Барнс

- ЭТО РАСПРОСТРАНЯЕТСЯ: Нью-Мэриленд Билл примет РАСШИРЕННЫЙ автодозвон … автор: Эрик Дж. Траутман

- «Ужас! Ужас!» — Ученые обвиняют Twitter… автор: Кит Пол Бишоп

- Окончательное (полное) принятие Агентством по охране окружающей среды США пересмотренных стандартов и практик… автор: Мэри В. Кавана и Эми П. Ван

- Веб-семинар по управлению длительной болезнью – ответы на дополнительные вопросы (.

..

автор: Кристофер Келли

..

автор: Кристофер Келли - Перспективы производителей в области охраны окружающей среды, здоровья и труда на 2023 г. автор: Меган Барони

- Защита от арбитражных соглашений «Я не помню, чтобы подписывал» постановила… автор: Скотт П. Джанг

- Эпизод 4: Цифровая трансформация — Четвертая промышленная революция… автор: Наташа Аллен

- Сводка новостей Нью-Йорка 2022 года: законодательные органы штата, города и связанные с ними… автор: Ричард Гринберг и Дэниел Дж. Джейкобс

- Что такое CRM в маркетинге? автор: Новости и обновления CRM, Lawmatics

- Новости о недавних увольнениях побуждают к пересмотру закона WARN автор: Эмма Фоллансби

- Верховный суд США отклонил дело как «непредусмотрительно вынесенное» из-за масштабов… автор: Стефани Л. Адлер-Паиндирис и Стефани Э. Саттерфилд

- Я знаю это, когда вижу это — что такое капитальные затраты? автор: Синтия С. Мог

- Пороги уведомлений о слияниях и сборы за регистрацию будут увеличены

автор: Грэм Дж.

Хайман

и Грегори Э. Хельцер

Хайман

и Грегори Э. Хельцер - Штат Нью-Йорк обновляет типовую политику предотвращения сексуальных домогательств… автор: Тейлор А. Макканн

- Бывший сотрудник PennDOT обвиняется в незаконной схеме лицензирования, которая… автор: Рэймонд Г. Лахуд

- В Нью-Йорке проходят вторые публичные слушания по обновленным предлагаемым правилам… автор: Симона Р. Д. Фрэнсис

24 января 2023 г.

- Отчет Gold Dome – Законодательный день 6, 2023 г. Автор: Стэнли С. Джонс-младший. и Хелен Л. Слоут

- Старый отчет штата Север — 24 января 2023 г. автор: Джордж М. Тиг

- FinCEN предлагает правила доступа к информации о бенефициарных владельцах автор: Марина Олман-Пал и Кайл Р. Фрини

- Давайте заключим сделку: Американская федерация фермерских бюро «Право на… автор: Майкл Дж. Локерби и Лорен А. Шампейн

- Глядя в будущее с Эрин Чанселлор [ПОДКАСТ] автор: Дэниел Дж. Поуп

- Пенсионное законодательство SECURE 2.

0 вступило в силу и готово…

автор: Дэвид С. Рознер

и Тимоти Г. Верролл

0 вступило в силу и готово…

автор: Дэвид С. Рознер

и Тимоти Г. Верролл - Совместные разоблачители получили награду в размере 28 миллионов долларов от SEC автор: Мэри Джейн Уилмот

- Важность видео и селфи в вашей стратегии в социальных сетях автор: Стефани М. Марроне

- 5 тенденций, за которыми стоит следить: венчурный капитал 2023 г. автор: Чин Х. Фам

- ИСТЧИК ВЫИГРЫВАЕТ ПЕРЕДАЧУ КЛАССОВОГО ИСКА TCPA И FTSA К MDFL: USDC… автор: Дженнифер Кабрера

- FTC объявила о повышении пороговых значений HSR и публикации новых… автор: Брюс Д. Соклер и Роберт Г. Кидвелл

- Обновление исполнительной власти США — 24 января 2023 г. автор: Стейси А. Суонсон

- Окружной суд Нью-Йорка отклонил иск ERISA о чрезмерных комиссионных… автор: Майрон Д. Румелд и Тулио Д. Чиринос

- Откусите от преступления: есть несколько способов остановить поток… Автор: Глория Малпасс, доктор философии. и Мэдлин Кэмпбелл

- Госдепартамент США представляет новую программу для беженцев «Welcome Corps» автор: Кристин Болайр

- Агентство по охране окружающей среды США выпускает дополнение к руководству по юридическим.

..

автор: Брайан С. Монтэг

и Гейл Х. Коненелло

..

автор: Брайан С. Монтэг

и Гейл Х. Коненелло - Штат Нью-Йорк публикует предлагаемую обновленную модель сексуального домогательства… автор: Симона Р. Д. Фрэнсис и Джейми Хаар

- Калифорнийский совет зарегистрированных медсестер выпустил… автор: Сара Г. Бенатор и Фернанда Санчес Хара

- Вести дела с федеральным правительством? Вот кибербезопасность 2022 года… автор: Таунсенд Л. Борн и Лорен Вайс

- Foley Automotive Update 24 января 2023 г. автор: Энн Мари Уэтц и Ванесса Л. Миллер

- Более высокие юрисдикционные и регистрационные сборы для Закона о HSR… автор: Джон Д. Кэрролл и Лео Касерия

- BETO объявляет, что ученые из нескольких национальных лабораторий… автор: Линн Л. Бергесон и Карла Н. Хаттон

- Верховный суд штата Делавэр обеспечивает соблюдение недвусмысленного соглашения о партнерстве… автор: Джейсон М. Халпер и Джаред Станиши

- Тенденции телездравоохранения: 17–23 января 2023 г. автор: Дейл Ван Демарк и Эбби Хиггинс

- Chips Chatter: 18-23 января 2023 г.

автор: Пабло Э. Каррильо

и Людмила Л. Касульке

автор: Пабло Э. Каррильо

и Людмила Л. Касульке - Разработчики блокчейна призывают Конгресс — быть смелыми в отношении конфиденциальности данных и… автор: Мэтт А. Тодд и Ромейн С. Маршалл

- Верховный суд сочтет закон о заведомо ложных исках «объективно обоснованным»… автор: Грегори Дж. Маршалл и Эрин К. Салливан

- UK FCA: недавнее внимание Соединенного Королевства к интересам потребителей автор: Лес Якобовиц и Питер Т. Батлер

- Новости о тяжелых металлах: FDA выпускает проект руководства с уровнями действий… по: Закон о пищевых продуктах и лекарствах в Келлер и Хекман

- Основные изменения, предложенные в Закон о конфиденциальности информации о расстройствах, связанных с употреблением психоактивных веществ автор: Скотт Вайнштейн и Эдвард Г. Захариас

- Не упускайте из виду эти 5 преимуществ, с которыми сталкивается высшее образование… автор: Калеб Л. Бэррон

- Первые решения нового срока – увольнение адвоката-клиента.

..

автор: Стюарт М. Герсон

..

автор: Стюарт М. Герсон - ЗВОНКИ РАЗРЕШЕНЫ: FCC издает декларативное постановление, подтверждающее звонки на … автор: Эрик Дж. Траутман

- USCIS возвращается к параллельной обработке неиммиграционных первичных и… автор: Джессика К. Лэнг

- Борьба за красный: дань моде или охраняемая торговая марка? автор: Джин Маркин

- EPA завершает работу над своим долгожданным справочником IRIS, обновляя ряд ключевых… автор: Нэнси Б. Бек, доктор философии, DABT и Джаване С. Тартер

- Руководство по раскрытию информации о новой шкале заработной платы штата Калифорния автор: Дженнифер Л. Наттер и Скарлетт Л. Фриман

- FEHA расширена, чтобы включить «Принятие решений в области репродуктивного здоровья» в качестве… автор: Юлия Ю. Транкием и Джихён Юн

- EPA объявляет о повторном выставлении счетов за ежегодную регистрацию пестицидов за 2023 год… автор: Барбара А. Кристиансон

- Январь 2023 г. Основные новости юридической отрасли: расширение юридической фирмы и.

..

автор: Чендлер Форд

..

автор: Чендлер Форд - Департамент гражданских прав Калифорнии обновляет часто задаваемые вопросы об отчетах о платежах автор: Кристофер Т. Патрик и Джеклин Рад

- Министерство энергетики запрашивает общественное мнение о реализации $760… автор: Кэтрин П. Маккарти и Рэйчел Новье Марш

- Урегулирование USCIS требует рассмотрения H-4, EAD и L-2… автор: Аманда Р. Гудман

- Отмена зеленого налога: Конгресс может внести налоговую политику в отношении каннабиса в… автор: Уитт Штайнекер

- Потенциальное нормотворчество на горизонте: Совет CPPA объявляет о феврале… автор: Алан Л. Фрил и Элизабет А. Спенсер Бертьом

- DFPI предупреждает о краже личных данных инвестиционного консультанта автор: Кит Пол Бишоп

- EPA объявляет о следующем приказе о тестировании, выпущенном в соответствии с Национальной стратегией тестирования… автор: Блог TCSA в Бергесон Кэмпбелл

23 января 2023 г.

- Уголовный отдел Министерства юстиции объявляет о пересмотренной корпоративной политике правоприменения автор: Кевин Маккарт и Джерроб Даффи

- Дело о ложных претензиях может быть возбуждено против Medicare Advantage .

..

автор: Джон Э. Келли

и Жаклин Папиш

..

автор: Джон Э. Келли

и Жаклин Папиш - Высокие ставки: что делать теперь, когда ваш бизнес по производству каннабиса в Нью-Джерси… автор: Джин Маркин

- Верховный суд отклонил дело о конфиденциальности адвоката и клиента… автор: Джеймс Бреннан и Кристин Л. Брайан

- Сводка по федеральному налогу на имущество и налогам штата за 2023 г. автор: Бонни Л. Болл Уорер

- Оповещение для телекоммуникаций: принята структура диапазона 4,9 ГГц; Штраф EBB в размере 62 миллионов долларов; Данные… автор: Джейми «Синди» Аларкон и Джим Баллер

- Отчет Gold Dome – Законодательный день 5, 2023 г. Автор: Стэнли С. Джонс-младший. и Хелен Л. Слоут

- Отчет о заседании Комиссии по азартным играм штата Миссисипи — заседание 19 января автор: Томас Б. Шеперд III и Кристофер С. Пейс

- Федеральный округ разрешает раскол окружного суда, удерживает иностранное… автор: Джозеф Д. Рутковски и Адам П. Саманский

- Федеральный округ разрешает раскол окружного суда, удерживает иностранное.

..

автор: Джозеф Д. Рутковски

и Адам П. Саманский

..

автор: Джозеф Д. Рутковски

и Адам П. Саманский - Нынешние сотрудники также могут иметь право на прозрачность оплаты труда автор: Майкл Ф. Райан

- CNIL оштрафовала TikTok на 5 миллионов евро за нарушение правил использования файлов cookie автор: Хантон Эндрюс Курт, Конфиденциальность и кибербезопасность

- Конфиденциальность записей о расстройствах, связанных с употреблением психоактивных веществ: долгожданный NPRM… автор: Джина Л. Бертолини и Дарлин С. Дэвис

- Предлагаемые изменения в модели предотвращения сексуальных домогательств в Нью-Йорке… автор: Нэнси Ганценхаузер Поппер и Джиллиан де Чавес-Лау

- Федеральный закон позволяет освобожденным от налогов организациям получать прибыль от налога на энергию… автор: Кристи Р. Галински и Сэмюэл Л. Паркс

- Обзор рынка юридических услуг Азиатско-Тихоокеанского региона, январь 2023 г. автор: Ашиш Райвадера

- В Сан-Франциско принят указ, обязывающий частных работодателей предоставлять.

..

автор: Чарльз Л. Томпсон, IV

и Закари В. Заггер

..

автор: Чарльз Л. Томпсон, IV

и Закари В. Заггер - Предупреждение о судебном разбирательстве по ценным бумагам: второй судебный округ принимает ограничительный вид… Автор: Cadwalader, Wickersham & Taft LLP

- Еженедельный обзор IRS, 17 января – 20 января 2023 г. автор: Сара М. Рабен

- Постановление Денвера создает новые возможности для преследования работников за кражу заработной платы… автор: Майкл Х. Белл и Ребекка М. Линделл

- Предупреждение о новом групповом иске: претензии VPPA автор: Адам Д. Баузер и Ева Дж. Пуллиам

- EPA предлагает добавить изменение климата, PFAS в качестве нового… автор: Брюс Уайт и Эрика К. Пауэрс

- Новый закон модернизирует закон Нью-Йорка о некоммерческих корпорациях автор: Аманда Х. Нуссбаум

- ОЭСР проведет вебинар по Руководству по тестированию № 125: Наноматериалы… автор: Линн Л. Бергесон и Карла Н. Хаттон

- Ежегодные отчеты, поступающие в Пенсильванию, и другие обновления.

..

автор: WH Snyder

и Дэвид М. Ацето

..

автор: WH Snyder

и Дэвид М. Ацето - Онлайн-рынки: пришло время отслеживать, проверять и раскрывать информацию о продавце… автор: Алисса М. Соунс

- Девятый округ применяет более низкий стандарт для заявления ученого в соответствии с § 14 … автор: Джонатан Э Ричман

- USCIS расширяет премиальную обработку для всех классификаций EB-1 и EB-2… автор: Керидвен Дж. Коски и Саманта Д. Вулф

- Стратегии частной компании: партнерские споры и бизнес… автор: Уильям Д’Анджело, III и Адам Дидерих

- Январь начинается с ключевых обновлений расширения Premium Processing (… автор: Луиза Э. Койдл

- Что может ожидать сельскохозяйственный сектор от члена палаты представителей Энди Харриса на… автор: Сара Б. «Сисси» Джексон и Джон С. Букер

- CHENNETTE ВЫЗЫВАЕТ ПРОБЛЕМЫ: Суд в Техасе следует за опасным девятым … автор: Эрик Дж. Траутман

- Вам понадобится лодка побольше: Конгресс вносит поправки в ограничения…

автор: Сара Б.

Кубель

Кубель - Округ Олбани, Новый закон штата Нью-Йорк, требующий раскрытия диапазона заработной платы… автор: Келли М. Кардин и Закари В. Заггер

- Пенсильвания намерена расширить защиту от дискриминации автор: Энтони Дж. Джудис

- Министерство сельского хозяйства США завершает работу над правилом об усилении органического правоприменения по: Закон о пищевых продуктах и лекарствах в Келлер и Хекман

- Обновление исполнительной власти США — 23 января 2023 г. автор: Стейси А. Суонсон

- Еженедельное оповещение о банкротстве: 23 января 2023 г. по: Банкротство и права кредиторов

- Азартные игры с лучшими футболистами: решение ASA автор: Карлтон Дэниел и Майк Луэллин

- Хакерская атака: SEC обвиняет 18 физических и юридических лиц в Microcap «… автор: Питер Д. Хатчеон

- Это не способ управлять железной дорогой или принимать законы об охране окружающей среды. Агентство по охране окружающей среды…

автор: Джеффри Р.

Портер

Портер - Потребительские товары, содержащие ПФАВ, подверглись нападению в Калифорнии автор: Линн Р. Фиорентино и Кэтрин Дж. Баумгартнер

- Исследование по экономике персональных данных в мобильных приложениях, запущенное… автор: Клод-Этьен Арминго и Камилла Скарпаро

- Федеральный суд Калифорнии отклонил класс конфиденциальности отслеживания данных GPS … автор: Кристин Л. Брайан и Кайл Р. Дулл

- Подана петиция о включении сополимера эпоксидной смолы бисфенола А в список… автор: Линн Л. Бергесон и Карла Н. Хаттон

- Серия SECURE 2.0, часть 5: Еще немного SECURE-ity — Emergency… автор: Келли М. Томас

- Министерство энергетики выпускает NOI для грантов на закупку утилизации углерода автор: Фредерик Р. Имс

Кэтрин А. Баттин

McDermott Will & Emery

Налоговые примечания штата

Твитнуть

© McDermott Will & Emery, 2023 г. Обзор национального права, том V, номер 104

Последние юридические новости и аналитические материалы

Как юридическая индустрия может эффективно использовать Chat GPT в усилиях по созданию контента

Stefanie Marrone Consulting

Министерство юстиции обновляет корпоративную политику уголовного преследования для поощрения «чрезвычайных. ..

..

Beveridge & Diamond PC

Будет ли принята новая стратегия США по разработке статистики для принятия эколого-экономических решений…

Barnes & Thornburg LLP

EMPIRE STATE OF MIND Сенат Нью-Йорка представляет законопроект об ограничении роботизированных вызовов

Froutman Firm

Флорида BANS BANS ESG Инвестиции в плане отложенной компенсации Флориды

Трендовый юридический анализ

SEC Assuestion WAQ с дополнительным руководством по новым маркетинговым правилам

16 и Throngrig о рекламе Общего закона о здравоохранении…

По

OLIVARES

Вести дела с федеральным правительством? Вот обзор кибербезопасности за 2022 год: часть…

By

Sheppard, Mullin, Richter & Hampton LLP

Адвокат по защите прав потребителей назначен новым директором доверенного лица Министерства юстиции США. ..

..

By

Bradley Arant Boult Cummings LLP

Необходимо знать

By

Foley & Lardner LLP

Агентство по охране окружающей среды США завершает работу над первым этапом своего «Плана экологически чистых грузовиков» по ужесточению выбросов…

By

Foley & Lardner LLP

Саммит Greenberg Traurig по охране окружающей среды, здоровья и безопасности

Четверг, 26 января 2023 г.

Серия докладчиков Foley Sector: Рецессия 2023 | Вы готовы?

26 января 2023 г.

Январь 2023 г. Встреча Midwest Cyber Security Alliance | Роль наступательного тестирования безопасности в программе обеспечения конфиденциальности

Четверг, 26 января 2023 г.

Раскрывая секреты: живи! Что будет дальше с предлагаемым Федеральной торговой комиссией запретом на неконкуренцию

пятница, 27 января 2023 г.

Кэтрин А. Баттин

Партнер

Кэтрин А. Баттин является партнером юридической фирмы McDermott Will & Emery LLP и работает в офисе фирмы в Чикаго.

Кейт представляла интересы клиентов в налоговых спорах штата и местных органов власти на аудиторском, административном и судебном уровнях во многих юрисдикциях. Она также помогает своим клиентам с различными типами планирования, связанными с подоходным налогом и налогом на франшизу, налогом с продаж и использованием, а также подоходным налогом с населения. Кейт защищала многочисленных интернет-продавцов в делах, возбужденных в соответствии с Законом штата Иллинойс о ложных претензиях, в которых утверждалось, что они мошеннически не собирают и не перечисляют налог на использование.

312-984-3233

www.mwe.com

www.mwe.com/insights

Реклама

Продажа бизнес-единицы? Понять доктрину унитарного бизнеса, чтобы предвидеть, уменьшить или избежать уплаты государственного подоходного налога с предприятий

Продажа бизнес-единицы? понять Доктрину унитарного бизнеса, чтобы предвидеть, уменьшить или избежать уплаты государственного налога на прибыль корпораций | Андерсен Перейти к основному содержанию Поиск 11 августа 2022 г.

Продаете подразделение? Понимание Доктрины унитарного бизнеса для прогнозирования, снижения или уклонения от уплаты налога на прибыль корпораций штатом

Продажа бизнес-подразделения требует тщательного изучения множества потенциальных коммерческих и финансовых результатов. Для целей государственного корпоративного подоходного налога одним из наиболее важных соображений является принцип унитарного бизнеса. Если продаваемое бизнес-подразделение работает интегрированно с другими бизнес-подразделениями или организациями, доход от продажи может считаться доходом от бизнеса и распределяться между всеми штатами, в которых работает унитарное предприятие. Если продаваемая бизнес-единица не работает интегрированным образом с другими бизнес-подразделениями или организациями, доход от продажи может быть некоммерческим доходом, обычно относящимся к штату коммерческого местонахождения продающей организации.

Чем может помочь Andersen

Работает ли бизнес-подразделение на унитарной основе с другими бизнес-подразделениями или юридическими лицами, определяется конкретным фактом и зависит от нескольких установленных в судебном порядке тестов и факторов. Команда Andersen’s State and Local Tax (SALT) может помочь налогоплательщикам бизнеса понять, как принцип унитарного бизнеса может применяться к продаже бизнес-единицы, и помочь материнской компании предвидеть, уменьшить или избежать доначисления государственного корпоративного подоходного налога в связи с запланированным отчуждением активов.

Команда Andersen’s State and Local Tax (SALT) может помочь налогоплательщикам бизнеса понять, как принцип унитарного бизнеса может применяться к продаже бизнес-единицы, и помочь материнской компании предвидеть, уменьшить или избежать доначисления государственного корпоративного подоходного налога в связи с запланированным отчуждением активов.

Обзор принципа унитарного бизнеса

Принцип унитарного бизнеса основан на идее о том, что определенные интегрированные предприятия должны облагаться налогом как единое целое. Этот принцип служит как основой для общего распределения родственных видов деятельности, так и комбинированного метода отчетности, который требуется или разрешен в большинстве штатов. Для целей подоходного налога с корпораций штата корпорация, действующая в двух или более штатах, должна распределять (то есть распределять) свой доход от коммерческой деятельности между штатами, в которых она осуществляет свою деятельность. Некоммерческий доход распределяется по местонахождению имущества, приносящего доход. Некоммерческий доход, полученный от продажи нематериального актива, такого как доля в дочерней компании, обычно распределяется по штату коммерческого местонахождения продающей корпорации.

Некоммерческий доход, полученный от продажи нематериального актива, такого как доля в дочерней компании, обычно распределяется по штату коммерческого местонахождения продающей корпорации.

В тех случаях, когда несколько профессий или предприятий связаны общими характеристиками, распределение доходов для целей налогообложения требует единого анализа. Унитарный анализ определяет степень, в которой штат может облагать налогом с помощью разумной формулы распределения имущество или доход, находящиеся за пределами юрисдикции штата. Если будет установлено, что бизнес является унитарным, государство может применить свою формулу распределения к имуществу или доходу, связанному с бизнесом, чтобы определить сумму дохода, которая справедливо относится к государству. Если критерий единства не выполняется, доход от неунитарного бизнеса будет рассматриваться как некоммерческий доход в государственной декларации налогоплательщика. Как правило, некоммерческий доход исключается из налогооблагаемой базы налогоплательщика и распределяется по штату коммерческого местожительства налогоплательщика.

В случае отчуждения активов принцип унитарного бизнеса служит фоном для того, в какой степени доходы от продажи активов могут конституционно облагаться государством налогом. Продажа неунитарных бизнес-активов не будет включаться в начисляемую государственную налоговую базу. Если, например, продается дочерняя компания, прибыль от продажи будет подлежать распределению между штатами только в том случае, если материнская компания и дочерняя компания на момент продажи находились в унитарных отношениях.

Tests of Unity

Распределение дохода налогоплательщика в нескольких штатах основано на конституционной юриспруденции США в соответствии с положениями о торговле и надлежащем правовом процессе. Верховный суд США и суды различных штатов интерпретируют федеральный закон в целях определения того, подлежит ли доход распределению. Такое определение зависит от того, является ли деятельность или актив, приносящий доход, унитарным с другими видами деятельности налогоплательщика. Через серию дел Верховного суда США 9Для этого определения был разработан тест потока 0449 со значением . В соответствии с этим тестом, можно ли считать деятельность дочерней компании унитарной с материнской корпорацией, зависит от того, достигли ли деятельность этой дочерней и материнской функциональной интеграции, централизации управления и эффекта масштаба .

Через серию дел Верховного суда США 9Для этого определения был разработан тест потока 0449 со значением . В соответствии с этим тестом, можно ли считать деятельность дочерней компании унитарной с материнской корпорацией, зависит от того, достигли ли деятельность этой дочерней и материнской функциональной интеграции, централизации управления и эффекта масштаба .

В то время как штаты связаны толкованием Верховным судом США доктрины унитарного бизнеса, несколько штатов приняли дополнительные тесты для определения единства, выходящие за рамки федерального теста потока стоимости. К ним относятся три теста единства и тест вклада или тест зависимостей. Хотя в этих дополнительных тестах используются разные формулировки, суть анализа, как правило, такая же, как и в федеральном тесте: получили ли два предприятия какую-то материальную или нематериальную ценность от их общей собственности?

Единство в отношении отчуждений

Когда налогоплательщик отчуждается от унитарного предприятия, выручка от отчуждения рассматривается как доход от предпринимательской деятельности, подлежащий распределению. Если бизнес не является унитарным, выручка рассматривается как некоммерческий доход и будет распределяться по штату коммерческого местожительства бизнеса.

Если бизнес не является унитарным, выручка рассматривается как некоммерческий доход и будет распределяться по штату коммерческого местожительства бизнеса.

Верховный суд США обратился к единству в отношении продажи активов в деле MeadWestvaco Corp. против Департамента доходов штата Иллинойс (2008 г.). В данном случае налогоплательщик (Мид) занимался производством бумажных изделий. Mead продала свою долю в подразделении Lexis, которое занималось бизнесом в Иллинойсе, получив прирост капитала на сумму более 1 миллиарда долларов. Суды штата Иллинойс установили, что, хотя Мид и Лексис не занимались единым бизнесом, штат, тем не менее, имел право облагать налогом прибыль от продажи Лексис в связи с тем, что Лексис служила «оперативной цели» в бизнесе Мида. При рассмотрении Верховный суд США отклонил эту аргументацию, подчеркнув, что Иллинойсу требовалось единое определение для включения прибыли Мида от продажи в свою распределяемую налоговую базу.

Решение Верховного суда США в деле MeadWestvaco о том, что унитарные отношения необходимы для того, чтобы штат облагал налогом налогоплательщика за пределами штата прибыль от продажи бизнеса, осуществляющего деятельность в штате, недавно был оспорен некоторыми штатами. налоговые органы. Например, в Решении налоговой комиссии штата Юта № 16-1358 (4 апреля 2022 г.) комиссия отклонила довод государственного аудиторского отдела о том, что прибыль налогоплательщика за пределами штата от продажи единиц неунитарного партнерства подлежит Налог штата Юта. Штат утверждал, что, поскольку операционный доход, полученный товариществом, перешел к налогоплательщику и был включен в качестве дохода от предпринимательской деятельности в налоговую декларацию налогоплательщика из штата Юта, прибыль от продажи товарищества также должна быть включена. Комиссия установила, что, хотя актив может быть включен в унитарное предприятие, даже если между плательщиком и получателем платежа нет унитарных отношений, когда рассматриваемым активом является другой бизнес, требуется унитарное отношение. Таким образом, после MeadWestvaco , комиссия установила, что, поскольку между налогоплательщиком и рассматриваемым товариществом не существовало унитарных отношений, прибыль не могла конституционно облагаться налогом в штате Юта.

налоговые органы. Например, в Решении налоговой комиссии штата Юта № 16-1358 (4 апреля 2022 г.) комиссия отклонила довод государственного аудиторского отдела о том, что прибыль налогоплательщика за пределами штата от продажи единиц неунитарного партнерства подлежит Налог штата Юта. Штат утверждал, что, поскольку операционный доход, полученный товариществом, перешел к налогоплательщику и был включен в качестве дохода от предпринимательской деятельности в налоговую декларацию налогоплательщика из штата Юта, прибыль от продажи товарищества также должна быть включена. Комиссия установила, что, хотя актив может быть включен в унитарное предприятие, даже если между плательщиком и получателем платежа нет унитарных отношений, когда рассматриваемым активом является другой бизнес, требуется унитарное отношение. Таким образом, после MeadWestvaco , комиссия установила, что, поскольку между налогоплательщиком и рассматриваемым товариществом не существовало унитарных отношений, прибыль не могла конституционно облагаться налогом в штате Юта.

В деле VAS Holdings & Investments LLC против Уполномоченного по доходам (2022) компания из Иллинойса продала свою долю в неунитарной дочерней компании, которая вела бизнес в Массачусетсе. Департамент доходов штата Массачусетс утверждал, что унитарные отношения не требуются для обложения налогом прибыли от продажи штата Массачусетс, если продаваемый бизнес имеет достаточную связь с государством. Департамент рассудил, что принцип унитарного бизнеса не применяется, поскольку налоговая власть штата основана на бесспорной деятельности дочерней компании, а не материнской компании в штате. Напротив, налогоплательщик утверждал, что на основании постановления Верховного суда США в MeadWestvaco , Положения о надлежащей правовой процедуре и торговле не позволяют штату Массачусетс облагать налогом даже пропорционально распределенную долю прироста капитала, полученного из-за отсутствия единства. По сути, позиция налогоплательщика основана на хорошо устоявшейся судебной практике Верховного суда США, которая требует, чтобы штат облагал налогом часть прибыли от продажи бизнеса в штате в рамках унитарных отношений.

Верховный судебный суд штата Массачусетс постановил, что штат не имеет законных полномочий для налогообложения прироста капитала, полученного материнской компанией за пределами штата. Первоначально Суд согласился с утверждением штата о том, что принцип унитарного бизнеса не является единственным методом ограничения налоговых полномочий штата в соответствии с Конституцией. Поскольку неунитарная дочерняя компания была связана с Массачусетсом, у штата не было конституционного запрета на утверждение своих налоговых полномочий в отношении прироста капитала от продажи дочерней компании. Однако затем Суд установил, что, хотя конституционных препятствий для налогообложения может и не быть, налог должен быть разрешен законом штата. В этом случае закон штата Массачусетс определяет как распределяемый, так и распределяемый доход со ссылкой на принцип унитарного бизнеса. Соответственно, поскольку между материнской компанией за пределами штата и дочерней компанией в штате не было унитарного бизнеса, налог не был разрешен законом в качестве распределяемого или распределяемого дохода.

Об авторе