Что такое вычет на детей: Налоговый вычет на детей 2023 сумма, как получить и кому положен

Налоговый вычет на детей — Блог Райффайзенбанка R-Media

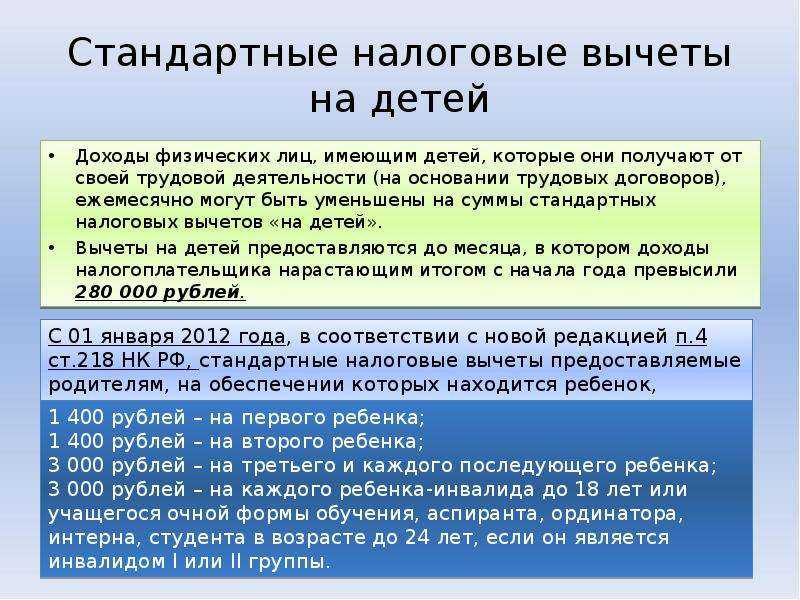

Государство возвращает родителям часть уплаченного подоходного налога. На каждого ребенка до 18 лет положен стандартный налоговый вычет. На первого и второго ребенка — по 1400 ₽ в месяц, на последующих детей — по 3000 ₽.статья 218 Налогового кодекса РФ

Если после совершеннолетия ребенок учится на очной форме как студент, аспирант, ординатор, интерн или курсант, то вычет за него можно получать, пока ему не исполнится 24 года.

По закону, старшие дети учитываются в очередности. Например, у вас двое старших совершеннолетних и самостоятельных детей, на которых вы уже не получаете вычет, но на третьего ребенка-школьника вычет все равно будет 3000 ₽.

Если у супругов есть по ребенку от ранних браков, то их совместный ребенок будет считаться третьим.

Кто имеет право на вычет

Налоговый вычет могут получить граждане, которые официально содержат детей:

- кровные родители,

- отчим / мачеха,

- усыновители,

- опекуны,

- попечители,

- родители лишенные родительских прав, если они продолжают участвовать в содержании ребенка — письмо ФНС от 13.

01.2014 № БС-2−11/13@.

01.2014 № БС-2−11/13@.

01.2014 № БС-2−11/13@.

01.2014 № БС-2−11/13@.Правом на вычет может воспользоваться каждый из родителей. Необходимое условие для этого — официальный доход, с которого выплачивается 13% подоходного налога.

Неработающие мамы, студенты, пенсионеры, индивидуальные предприниматели на УСН, ЕНВД или патенте, не платят подоходного налог, поэтому не смогут воспользоваться налоговым вычетом. А индивидуальные предприниматели на общей системе налогообложения платят НДФЛ, поэтому имеют право на вычет.

Двойной вычет

Единственный родитель, опекун, усыновитель, попечитель или приемный родитель получают вычет в двойном размере. Основанием для двойного вычета будут:

- смерть родителя;

- юридический факт пропажи без вести;

- фактическое отсутствие отца с рождения ребенка: прочерк в графе «отец» в свидетельстве о рождении или запись со слов матери;

- лишение второго родителя родительских прав, если он не участвует в содержании ребенка.

А вот разведенным родителям двойной вычет не положен даже в случае неуплаты алиментов.

Вычет на ребенка-инвалида

Если вы воспитываете ребенка-инвалида первой или второй группы, то размер налогового вычета выше:

- 12 000 ₽ — если вы родитель, супруг родителя или усыновитель;

- 6000 ₽ — если вы опекун, попечитель, приемный родитель, супруг приемного родителя.

Повышенный и основной вычеты суммируются. Это значит, что если ваш второй ребенок — инвалид, то налоговый вычет на него составит: 1400 + 12 000 = 13 400 ₽.

Если ребенок-инвалид родился третьим или последующим, то размер вычета на него: 3000 ₽ + 12 000 ₽ = 15 000 ₽, а общий вычет на троих детей составит: 1400 ₽ + 1400 ₽ + 15 000 ₽ = 17 800 ₽.

Сколько я сэкономлю

Законом предусмотрен не возврат указанных сумм, а уменьшение налогооблагаемой базы на эти суммы. Это значит, что каждый из родителей может в месяц сэкономить:

- за одного ребенка: 1 400×13% = 182 ₽

- за двоих детей: (1 400 + 1 400) х 13% = 364 ₽

- за троих детей: (1 400 + 1 400 + 3 000) х 13% = 754 ₽

- за четверых детей: (1 400 + 1 400 + 3 000 + 3 000) х 13% = 1144 ₽

- за первого или второго ребенка-инвалида: (12 000 + 1 400) х 13% = 1 742 ₽

- за третьего или последующего ребенка-инвалида: (12 000 + 3 000) х 13% = 1 950 ₽

Пример.

У Евгении трое детей — 11, 8 и 5 лет. Ее зарплата — 40 000 ₽. Если она не подала заявление о налоговом вычете на детей, то работодатель рассчитывает НДФЛ в 13% со всей суммы дохода: 40 000 ₽ х 13% = 5 200 ₽, и выплатит на руки 34 800 ₽.

Если Евгения подала заявление и документы на детский вычет, то налог посчитают не со всей суммы, а за вычетом необлагаемых налогом сумм на детей:

НДФЛ = (40 000 ₽ — 1400 ₽ — 1400 ₽ — 3000 ₽) х 13% = 4446 ₽.

На руки Евгения получит 35 554 ₽ — это больше на 754 ₽.

Как получить вычет

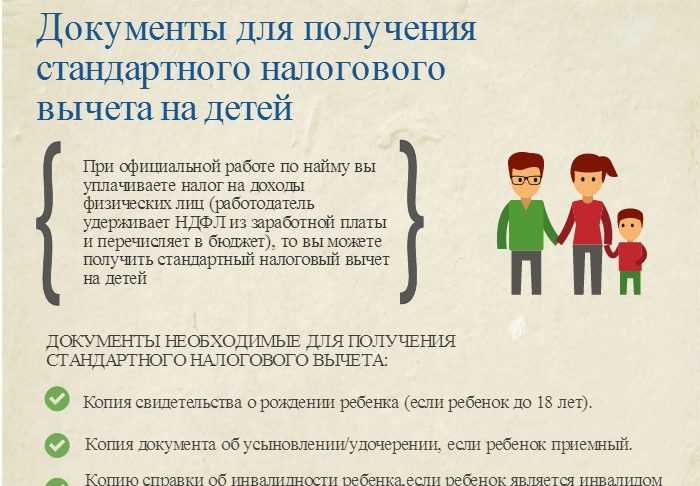

Это не сложно. Напишите заявление на имя работодателя на получение стандартного налогового вычета на детей и приложите копии документов на вычет:

- паспорт;

- свидетельство о рождении или усыновлении ребенка;

- справка об инвалидности ребенка, если нужно;

- справка из образовательного учреждения о том, что ребенок обучается на дневном отделении, если ребенок — студент.

Если вы единственный родитель:

- свидетельство о смерти второго родителя;

- выписка из решения суда о признании второго родителя безвестно отсутствующим;

- справка о рождении ребенка, составленной со слов матери по ее заявлению по форме № 25 — Постановление Правительства Р Ф от 31.

10.1998 № 1274.

10.1998 № 1274.

Если вы опекун или попечитель:

- постановление органа опеки и попечительства или выписка из решения об установлении над ребенком опеки или попечительства;

- договор об осуществлении опеки или попечительства;

- договор о приемной семье.

Вычет можно оформить только у одного работодателя, даже если вы работаете одновременно на нескольких работах. Заявление подается один раз. Ежегодно обновляется лишь справка об обучении ребенка на дневном отделении учебного заведения, если ему уже исполнилось 18 лет.

Максимальная сумма для вычета

Закон защищает интересы малообеспеченных граждан, поэтому в нем прописано ограничение — вычет на детей предоставляется до тех пор, пока сумма вашего дохожа за текущий год не превысит 350 000 ₽.

Пример.

Сумма в 5800 ₽ будет вычитаться из зарплаты Евгении до обложения налогом с января по август включительно. В августе налогооблагаемый доход за текущий год достигнет 350 000 ₽, поэтому с сентября и до конца года налог будет рассчитываться со всей суммы. А с нового года Евгения снова получит вычет.[/framegrey]

А с нового года Евгения снова получит вычет.[/framegrey]

Как вернуть вычет, если он не предоставлялся

Если вы не получали положенные вам вычеты или получали их в меньшем, чем вам причитается, размере, то можете вернуть их при подаче налоговой декларации в налоговую по месту жительства, но лишь за три последние года.

Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с заявлением на получение стандартного налогового. При этом вам необходимо:

- Заполнить по окончании года налоговую декларацию по форме 3-НДФЛ.

- Получить справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за нужные года по форме 2-НДФЛ.

- Приложить копии документов, подтверждающих право на получение вычета на детей.

Камеральная проверка займет 3 месяца. Если решение по заявлению будет положительное, то сумму переплаченного налога вернут в течение месяца на указанный вами в заявлении банковский счет.

Что запомнить

- Налоговый вычет на ребенка можно получать с его рождения до 18 лет или до 24 лет, если он продолжает обучение на дневном отделении.

- Взрослые дети, на которых вы уже не получаете вычет, все равно учитываются в очередности.

- Вычет на детей вы будете получать пока сумма дохода за текущий год не превысит 350 000 ₽.

- На вычеты имеет право каждый из родителей.

- Заявление на вычет подается в бухгалтерию один раз — в следующем году вычет посчитают автоматически.

- Если вы не получали вычет на детей, то его можно вернуть при подаче налоговой декларации, но лишь за три последних года.

Стандартный вычет НДФЛ на ребенка: пояснения от специалистов ФНС

На своем официальном портале Налоговая служба периодически публикует вопросы от налогоплательщиков по разным темам и дает разъяснения. В этой подборке — 4 вопроса по стандартным «детским» вычетам.

Если ребенок и родитель зарегистрированы не вместе

Довольно часто на практике, даже будучи в браке и проживая совместно, родители ребенка прописаны в разных местах, ребенок же зарегистрирован вместе с одним из них. Вправе ли второй родитель получать стандартный детский вычет НДФЛ в таком случае?

Вправе ли второй родитель получать стандартный детский вычет НДФЛ в таком случае?

Специалисты ФНС ответили на этот вопрос утвердительно. Они указали: тот факт, что ребенок зарегистрирован по иному месту жительства, не лишает родителя права на получение стандартного вычета. Отказывать на этом основании в вычете неправомерно. Главное, чтобы ребенок фактически проживал вместе с этим родителем и обеспечивался им.

Также чиновники Налоговой службы указывают, что право на вычет подтверждается копией свидетельства о рождении ребенка. Однако стоит обратить внимание, что существует письмо Минфина от 18 сентября 2013 г. № 03-04-05/38670, в котором сказано следующее. В определенных случаях подтверждением права на налоговый вычет могут являться иные документы — соглашение об уплате алиментов или исполнительный лист, копия паспорта с отметкой о браке, а также справка из службы ЖКХ о совместном проживании ребенка с родителем (родителями). Таким образом, из пояснений Минфина следует, что может понадобиться указанная справка.

Таким образом, из пояснений Минфина следует, что может понадобиться указанная справка.

Если учащийся проходит военную службу в университете по контракту

Вправе ли сотрудник, чей сын (возраст до 24 лет) проходит службу по контракту в военном ВУЗе, получать налоговый вычет НДФЛ? Факт обучения подтвержден справкой.

И снова да, вычет родителю полагается. В подпункте 4 пункта 1 статьи 218 НК РФ сказано, что он положен за каждого учащегося очной формы, в том числе курсанта, в возрасте до 24 лет. По мнению представителей ФНС, в этом случае молодого человека, который проходит службу по контракту в военном ВУЗе, можно приравнять к курсанту.

Если ребенок проживает в интернате

Иногда учеба ребенка предполагает его проживание по месту прохождения этого обучения. Это могут быть как общеобразовательные школы-интернаты (например, кадетские корпуса или гимназии-интернаты), так и коррекционные, предназначенные для детей с нарушением слуха, зрения, двигательных функций, умственного развития. Вправе ли родители получать налоговый вычет, если ребенок проживает в таком интернате и полностью обеспечивается государством? Или вычет полагается предоставлять только за время каникул?

Вправе ли родители получать налоговый вычет, если ребенок проживает в таком интернате и полностью обеспечивается государством? Или вычет полагается предоставлять только за время каникул?

Представители ФНС поясняют, что налоговый вычет в этом случае родителям также полагается. Предоставляется он на каждого ребенка до 18 лет и учащихся очной формы обучения, студентов, аспирантов, курсантов в возрасте до 24 лет. Получить его могут родители и приравненные к ним лица, на обеспечении которых находится этот ребенок.

Тот факт, что ребенок проживает в государственном интернате, не означает, что он не обеспечивается родителями. В любом случае они несут расходы по его содержанию, причем не только тогда, когда он находится на каникулах. К тому же налоговое законодательство не требует от родителей подтверждения расходов на содержание ребенка. Соответственно, родители ребенка, проживающего в интернате, должны получать налоговый вычет НДФЛ в полном объеме.

Если один из родителей лишен родительских прав

Меняется ли порядок предоставления налогового вычета НДФЛ на ребенка, если его второй родители лишен родительских прав? Положен ли в этом случае вычет в двойном размере?

Нет, сообщают чиновники, в этом случае налоговый вычет не удваивается. Вычет в двойном размере полагается единственному родителю, опекуну или попечителю. То есть лицу, которое обеспечивает ребенка самостоятельно. Тогда как

Вычет в двойном размере полагается единственному родителю, опекуну или попечителю. То есть лицу, которое обеспечивает ребенка самостоятельно. Тогда как

Но вариант получения двойного вычета в таком случае все же есть. Для этого необходимо, чтобы лицо, лишенное родительских прав и при этом получающее доходы, которые облагаются НДФЛ по ставке 13%, добровольно отказалось от получения вычета в пользу второго родителя. Но лишь при условии, что лишенный родительских прав участвует в обеспечении ребенка.

Также рекомендуем ознакомиться с материалом о механизме стандартного вычета на детей, в котором рассмотрены другие распространенные и непростые вопросы о его предоставлении.

Универсальное пособие на ребенка | ЮНИСЕФ

Программа

Для каждого ребенка социальная защита

UNICEF/UN0243366/Паскуаль

Около 385 миллионов детей во всем мире живут в условиях крайней нищеты, пытаясь выжить на 1,90 доллара в день или меньше. Бедность в детстве может иметь долгосрочные последствия. Ребенку редко выпадает второй шанс получить образование или здоровое начало жизни.

Дети уже более чем в два раза чаще, чем взрослые, живут в условиях крайней нищеты, но экономические последствия COVID-19пандемия ударила по ним сильнее всего, настало время вновь сосредоточить внимание на всеобщих детских пособиях — денежных пособиях, выплачиваемых всем семьям с детьми. ЮНИСЕФ призывает к всеобщим детским пособиям, чтобы у каждого ребенка был шанс на здоровое и продуктивное будущее.

Право каждого ребенка

Каждый ребенок имеет право на социальную защиту, закрепленное в Конвенции о правах ребенка и Всеобщей декларации прав человека.

По оценкам, 1,3 миллиарда детей не охвачены какой-либо формой социальной защиты.

Тем не менее, по оценкам, 1,3 миллиарда детей не охвачены какой-либо формой социальной защиты, и только четверть домохозяйств во всем мире имеют доступ к денежной помощи. Это мешает бесчисленному количеству детей реализовать свой потенциал.

работа ЮНИСЕФ

ЮНИСЕФ поддерживает более 100 стран в развитии или укреплении их систем социальной защиты и в расширении их охвата для охвата наиболее обездоленных детей и подростков. Денежные переводы являются проверенной практической мерой борьбы с бедностью. Они улучшают благополучие детей по целому ряду показателей, включая здоровье, питание и образование.

Денежные выплаты — это проверенная практическая мера, направленная на борьбу с бедностью и улучшение благосостояния детей по целому ряду показателей, включая здоровье, питание и образование.

Поскольку универсальные детские пособия обеспечивают денежные пособия семьям с детьми независимо от дохода семьи, они помогают сократить существующие пробелы в охвате и реализовать право ребенка на социальную защиту. От семей обычно не требуется выполнения определенных условий для получения пособия, и они не должны вносить в него свой вклад.

От семей обычно не требуется выполнения определенных условий для получения пособия, и они не должны вносить в него свой вклад.

ЮНИСЕФ/UN0256157/Маркес

ЮНИСЕФ и партнеры запустили Инициативу всеобщих детских пособий для сбора данных о том, когда, где и как можно эффективно использовать всеобщие детские пособия для сокращения детской бедности и ее долгосрочных последствий. Эта инициатива, созданная в партнерстве с Институтом зарубежного развития (ODI), способствует обоснованным политическим дебатам и принятию решений о денежных переводах и социальной защите для улучшения результатов для детей.

Больше от ЮНИСЕФ

Ресурсы

Универсальные детские пособия: вопросы политики и варианты

Мир без детской бедности

На пути к всеобщей социальной защите детей: достижение ЦУР 1.3

Продвижение антирасистского детского пособия

Содействие экономической и расовой справедливости для всех семей

Ради чего мы работаем

Мы работаем над продвижением антирасистского инклюзивного пособия на детей или гарантированного минимального дохода для семей с детьми.

Пособие на ребенка может сократить бедность, улучшить благосостояние детей и помочь семьям позволить себе все необходимое, необходимое детям для развития. Это также может служить важным инструментом для продвижения расовой справедливости: из-за того, как системный расизм сформировал политику, у детей чернокожих, латиноамериканцев, коренных народов и иммигрантов в США уровень бедности значительно выше, чем у белых детей. Мы считаем, что детское пособие, которое обеспечивает регулярную и значимую помощь семьям, может способствовать расовой и экономической справедливости, а также служить основой для более справедливой и инклюзивной системы социальной поддержки.

В 2021 году Конгресс расширил налоговый вычет на детей (CTC) посредством Закона об Американском плане спасения, смоделировав версию того, как может выглядеть детское пособие в США. семьи с более низкими доходами впервые получили право на полное пособие. Усовершенствованный CTC стал спасательным кругом для семей, подняв 5,3 миллиона человек выше черты бедности в 2021 году, в том числе 2,9 миллиона детей. Важно отметить, что, учитывая долгую историю CTC и другой государственной поддержки, исключающей и недостаточно обслуживающей семьи чернокожих и латиноамериканцев, CTC 2021 года оказал глубокое влияние на цветные семьи. Это временное расширение было шагом к преобразованию CTC, чтобы он функционировал больше как пособие на ребенка, и поэтому мы провели значительное связанное исследование опыта семей с CTC. Наша приверженность разработке антирасистского инклюзивного пособия на детей для семей по-прежнему определяет наше участие в исторических исследованиях, сотрудничестве с семьями, выработке новых идей и защите регулярно выплачиваемых, значимых денежных пособий для семей с детьми.

Важно отметить, что, учитывая долгую историю CTC и другой государственной поддержки, исключающей и недостаточно обслуживающей семьи чернокожих и латиноамериканцев, CTC 2021 года оказал глубокое влияние на цветные семьи. Это временное расширение было шагом к преобразованию CTC, чтобы он функционировал больше как пособие на ребенка, и поэтому мы провели значительное связанное исследование опыта семей с CTC. Наша приверженность разработке антирасистского инклюзивного пособия на детей для семей по-прежнему определяет наше участие в исторических исследованиях, сотрудничестве с семьями, выработке новых идей и защите регулярно выплачиваемых, значимых денежных пособий для семей с детьми.

Как мы это делаем

Мы работаем над продвижением антирасистских, инклюзивных детских пособий, применяя коллективный подход к изменению политики. Наша работа управляется семьями по всей стране и уходит своими корнями в глубокие исторические исследования, способствуя генерации новых идей и совместным действиям во имя перемен.

Подход Публикации исследований Блоги События Коалиция автоматических пособий для детей

Мы применяем коллективный подход к повышению размера пособия на ребенка, что способствует экономической и расовой справедливости для всех семей. Наша работа основана на глубоких исторических исследованиях, которые изучают способы, которыми политика и решения формировались с течением времени, и то, как они продолжают влиять на решения и влияют на семьи в политике сегодня. Помимо того, что мы основываем нашу работу на исторических исследованиях, мы концентрируем внимание на опыте и потребностях семей посредством сочетания стратегий, включая долгосрочное сотрудничество и качественные интервью и опросы. Мы считаем, что разработка значимых решений может быть достигнута только в том случае, если наша политическая работа будет основываться на том, что семьи считают нужным, и способами, которые, по их мнению, работают лучше всего.

Руководствуясь как глубокими историческими исследованиями, так и потребностями семей, мы увеличиваем размер пособия на детей, генерируя новые идеи и предпринимая совместные действия для достижения перемен. Важным элементом этой работы является наше сопредседательство, Коалиция ABC. Эта коалиция представляет собой совместное партнерство с различными организациями для увеличения пособия на детей.

Прошлые события

Помимо временной помощи семьям: уроки инвестиций ARPA в уход за детьми и налоговый кредит на детей

, ноябрь 2022 г. Посмотрите, как Центр изучения социальной политики и группа родителей и заинтересованных сторон обсуждают влияние временных инвестиций, сделанных в семьях в прошлом году в соответствии с Законом об Американском плане спасения (ARPA), и услышите обсуждение того, что необходимо сейчас: постоянное инвестиции в семьи. На мероприятии будет обобщено недавнее исследование CSSP с участием 45 чернокожих и латиноамериканских семей в Мичигане, Миссисипи и Северной Каролине о влиянии краткосрочных инвестиций ARPA в налоговый кредит на детей (CTC) и уход за детьми.

Об авторе