Что такое выписка по карте: Выписка по счету кредитной карты

Выписка из БКИ бесплатно и онлайн — зачем нужна и как получить выписку из бюро кредитных историй

Клиенты банков, которые активно пользуются кредитными продуктами банков и микрофинансовых компаний, знают, что сведения об обслуживании ими задолженности являются их кредитной историей. Хранятся данные в специальных организациях – Бюро кредитных историй. Кредитные организации перед принятием решения о выдаче кредита обязательно проверяют кредитную историю заемщика. При необходимости клиент самостоятельно может сделать выписку из своей КИ, проверить правильность составления отчета, определить вероятность получения нового кредита по кредитному рейтингу.

Содержание

Скрыть- Что такое выписка из бюро кредитных историй?

- Когда и кому она может понадобиться?

- Какие данные содержит выписка из БКИ?

- Как заказать выписку из БКИ бесплатно?

- Можно ли получить выписку из НБКИ онлайн?

Что такое выписка из бюро кредитных историй?

Выписка из БКИ – это отчет, в котором отражено качество обслуживания кредитов заемщиком. Отчет носит конфиденциальный характер, поэтому предоставляется только пользователю. Для того, чтобы кредитор смог получить сведения, клиент должен дать согласие.

Отчет носит конфиденциальный характер, поэтому предоставляется только пользователю. Для того, чтобы кредитор смог получить сведения, клиент должен дать согласие.

Когда и кому она может понадобиться?

Выписка из кредитной истории может потребоваться в следующих случаях:

- Банки запрашивают КИ заемщика при получении заявки на кредит;

- Страховые компании проверяют клиента на добросовестное отношение к обязательствам при заключении страхового договора;

- Порядочность клиента могут оценивать потенциальные работодатели, заказывая отчет;

- Микрофинансовые компании запрашивают выписку при выдаче займов. Хотя качество КИ не является главным показателем при принятии решения о выдаче займа, при наличии непогашенной длительной просрочки, в выдаче нового займа может быть отказано;

- Выписка может предоставляться по запросу суда;

- Пользователи КИ заказывают выписку перед подачей заявки на кредит, чтобы проверить правильность составления отчета, на отсутствие ошибок, чтобы были учтены все последние операции по погашению задолженности и т.

д. Дополнительно клиент может узнать свой кредитный рейтинг и оценить вероятность выдачи нового кредита.

д. Дополнительно клиент может узнать свой кредитный рейтинг и оценить вероятность выдачи нового кредита.

Какие данные содержит выписка из БКИ?

Несмотря на то, что в стране работает 12 БКИ, которые самостоятельно формируют отчеты по своим клиентам, содержание выписки является стандартным. Она состоит из 4 частей:

- Титульная часть. В ней содержится информация о заемщике, его паспортные данные, номера ИНН, СНИЛС;

- Основная часть. В ней содержатся сведения обо всех кредитах заемщика, параметрах выдачи, порядке погашения задолженности, данные об изменениях условий договоров;

- Дополнительная часть. Этот раздел предоставляется только пользователю, в нем отражаются источники поступления сведений (кредиторы), информация об организациях, которые интересовались КИ клиента;

- Информационная часть. Содержит сведения по заявкам пользователя на кредиты, которые не получены клиентом. Информация о том, что сам клиент отказался от выдачи или причины отказа банка.

Образец выписки из БКИ

Образец кредитного отчета НКБИ:

Из данного отчета видно, что заемщик своевременно оплатил потребительский кредит, но имел неоднократные просрочки по кредитной карте. Им были поданы 2 заявки на потребительский кредит, одна из них одобрена, по второй был получен отказ в связи с избыточной долговой нагрузкой. На момент формирования отчета КИ пользователя интересовался МТС Банк.

Как заказать выписку из БКИ бесплатно?

Отдельные банки предлагают заказать выписку через свои сервисы. Услуга оказывается платно. Заемщикам следует знать, где получить выписку из бюро кредитных историй 2 раза в год совершенно бесплатно.

В первую очередь потребуется получить список Бюро, где находится КИ пользователя. Разные кредиторы передают сведения в разные Бюро, данные запрашиваются в ЦБ РФ. Это можно сделать через портал Госуслуг, если пользователь имеет идентифицированную учетную запись. Дополнительно на сайте ЦККИ можно осуществить поиск по коду субъекта РФ.

После получения списка БКИ, пользователю необходимо сделать запрос в каждое, чтобы получить полную КИ.

Ниже на примере НКБИ рассмотрены все возможные варианты отправки запроса.

Почтой

Клиенты могут отправить запрос через Почту России:

- С сайта компании скачивается форма запроса;

- Пользователь заполняет документ и обращается к нотариусу для заверения подписи;

- Запрос отправляется на адрес НКБИ ценной бандеролью;

- Отчет Бюро высылается почтой в течение 3 дней после получения на адрес, указанный в запросе.

Телеграммой

Телеграмма также отправляется через почтовое отделение.

Обязательной формы нет, но в телеграмме должна присутствовать следующая информация:

- Ф.И.О. заявителя;

- Паспортные данные, место рождения;

- Адрес регистрации и проживания;

- Номер контактного телефона.

Подпись заявителя заверяется сотрудником Почты. Ответ придет в течение 3 дней на адрес, указанный в телеграмме.

Запрос по электронной почте

Данный способ возможен для пользователей, имеющих квалифицированную электронную подпись.

Порядок действий будет следующим:

- Клиент заполняет форму запроса в электронном виде.

- Подписывает его, используя КЭП.

- Отправляет на адрес электронной почты Бюро.

Личное обращение в банк

Клиенты, зарегистрированные в онлайн банках Сбербанка, Банка Тинькофф, Почта банка, смогут обратиться в БКИ через интернет-банкинг кредитных компаний. Банки-посредники взимают за оказание услуги комиссию.

Запросить кредитную историю можно не только в банках, но в и других компаниях-партнерах, список которых есть на сайте Бюро, например, БКИ «Агентство кредитной информации», ЗАО «Айкос» и т. д. Услуга предоставляется платно.

Личное обращение в офис НБКИ

Пользователь может прийти в офис БКИ с паспортом и на месте заполнить форму запроса и получить выписку из кредитной истории. Его подпись удостоверит уполномоченное лицо, принимающее заявку.

Курьерская доставка

Партнеры НКБИ (например, Тинькофф Банк) предоставляют клиентам услугу курьерской доставки документов и отчетов. Для этого при написании запроса через банки-партнеры в способе доставке следует указать «Курьером».

Можно ли получить выписку из НБКИ онлайн?

Получить выписку из НКБИ онлайн можно при наличии подтвержденной Учетной записи на Портале Госуслуг:

В этом случае клиент регистрируется на сайте Бюро, введя в регистрационную форму адрес электронной почты и пароль:

Если в личном кабинете УЗ пользователя показывается как «Не подтверждена», нажать «Подтвердить»:

Ввести необходимую информацию: Ф.И.О., дату рождения, паспортные данные, и нажать «Подтвердить через Госуслуги»:

Подтверждается учетная запись один раз, при регистрации нового пользователя. В дальнейшем получить услугу можно будет онлайн, заказав ее в личном кабинете:

Пользователь может выбрать любую из предложенных услуг:

- Заказать кредитный отчет;

- Заказать персональный кредитный рейтинг;

- Отчет ПКР12, в котором будут содержаться сведения о динамике персонального кредитного рейтинга за последние 12 месяцев.

Следует помнить, что бесплатно можно заказать только кредитный отчет и расчет персонального кредитного рейтинга 2 раза год, остальные услуги оказываются платно.

В других БКИ способы формирования запросов и подтверждения личности заявителя являются аналогичными. Производятся все действия с официального сайта выбранного Бюро.

Что такое банковская выписка и зачем она нужна?

Работа с банками всегда связана со счетами. По своим характеристикам счета бывают разными. Это могут быть счета физлиц или юрлиц, кредитные, депозитные, расчетные, карточные и проч. В зависимости от вида операций по счетам идет движение денег. Для своевременного отслеживания баланса или денежного движения для клиентов предусмотрены различные способы.

Информацию можно получать непосредственно в банке, дистанционно, в режиме онлайн. С расчетными счетами юрлиц немного сложнее. Здесь владельцы счета должны заказывать выписку по счету на бумажном носителе, иногда даже и на платной основе, или получать ее по дистанционным каналам с использованием ЭПЦ. Со счетами физлиц проще. Вариантов получить выписку по своему счету они имеют больше. Благодаря выписке можно оперативно вести контроль за своими деньгами и уведомлять банк при выявлении ошибок.

Со счетами физлиц проще. Вариантов получить выписку по своему счету они имеют больше. Благодаря выписке можно оперативно вести контроль за своими деньгами и уведомлять банк при выявлении ошибок.

Что такое банковская выписка?

Банковская выписка формируется из программного обеспечения, на котором работает банк. Без предварительной просьбы клиента банк самостоятельно не формирует выписки. Если клиент поставил требование получать выписку по своему в определенное время, написав на это заявление, то банк готов предоставлять выписки по выбранному каналу.

Сейчас чаще всего регулярные выписки по счетам клиенты получают в режиме онлайн в своем личном кабинете или на электронную почту. Кроме этого сейчас появилась возможность самостоятельно формировать выписки в своем личном кабинете или даже в банкомате. Что касается банкоматов, то здесь можно сделать выписку только по карточному счету. Если речь идет о вкладе или счете, то выписка формируется банковским сотрудником или в личном кабинете.

Кроме этого сейчас появилась возможность самостоятельно формировать выписки в своем личном кабинете или даже в банкомате. Что касается банкоматов, то здесь можно сделать выписку только по карточному счету. Если речь идет о вкладе или счете, то выписка формируется банковским сотрудником или в личном кабинете.

Читайте также: Вклады Россельхозбанка для физических лиц. Условия и калькулятор депозитов

Таким образом, банковская выписка является справочным документом, отражающим денежное движение по счетам. В зависимости от типа счета, клиенты могут выбрать способы и периодичность ее получения.

Что должно содержаться в выписке?

Как было сказано выше, законом не предусмотрено строгой формы счетовой выписки. Однако, есть перечень информационных данных, которые должны в ней быть в обязательном порядке:

- Наименование организации. Должно указываться наименование банка, его юр.адрес, реквизиты (БИК, корр.счет). Также здесь может быть указано подразделение или филиал банка, название офиса.

- Наименование клиента (ФИО) и номер счета.

- Дата формирования (чч.мм.гггг.)

- Выбранный период. Поскольку выписка формируется за определенный период, то в ней указывается, за какой именно период выписка сделана.

- Остатки на начало и конец периода.

- Общая сумма движений по счету (списания и зачисления).

- Перечень всех операций прихода\расхода. Здесь указана дата проводки операции, дата списания по счету (для информации – эти даты могут не совпадать), краткое описание операции (например, снятие наличных в банкомате, покупка Ашан, оплата мобильной связи и пр.).

Если выписка формируется по счету кредитной карты, то здесь еще есть информация о потраченной сумме за период, сумме, находящейся в льготном периоде, размер минимального платежа, сумма текущих процентов, даты оплаты. По кредиту в выписке расписана сумма поступлений и списаний в счет оплаты кредита (сумма основного долга, проценты, пени, штрафы при наличии и пр.).

Если выписка сформирована в офисе, то сотрудник должен поставить на ней свой штамп и подпись. Это будет уже официальная заверенная выписка. Ее можно предоставлять по месту требования. Например, бывают ситуации, когда в магазине был возврат товара, а деньги все еще не поступили. При этом магазин утверждает, что он отправил сумму обратно на счет клиента. Заверенная выписка, в которой не отражена сумма возврата, будет подтверждением, что деньги все еще не поступили на счет, и магазин должен проверить корректность возвращенного платежа.

Это будет уже официальная заверенная выписка. Ее можно предоставлять по месту требования. Например, бывают ситуации, когда в магазине был возврат товара, а деньги все еще не поступили. При этом магазин утверждает, что он отправил сумму обратно на счет клиента. Заверенная выписка, в которой не отражена сумма возврата, будет подтверждением, что деньги все еще не поступили на счет, и магазин должен проверить корректность возвращенного платежа.

Читайте также: Выплатят ли проценты по по вкладу после отзыва лицензии?

Как получить выписку по счету?

Как было упомянуто выше, способов достаточно много, Банки сейчас упор делают на дистанционные каналы обслуживания клиентов, поэтому специально идти за выпиской в банк, имея личный кабинет, нет смысла. Особенно, когда счетов несколько, и они находятся в разных банках, проще контролировать движения на счетах в онлайне. Итак, получить банковскую выписку можно несколькими способами:

- В офисе банка. Это самый простой способ.

Для этого нужно зайти в офис, взять талон, дождаться своей очереди, предъявить паспорт и попросить выписку в окне у операциониста. Все просто, однако, не всегда удобно приезжать в банк (особенно, если у него отделений немного), и есть временные затраты на очередь. В итоге получаем слишком много затрат для получения выписки.

Для этого нужно зайти в офис, взять талон, дождаться своей очереди, предъявить паспорт и попросить выписку в окне у операциониста. Все просто, однако, не всегда удобно приезжать в банк (особенно, если у него отделений немного), и есть временные затраты на очередь. В итоге получаем слишком много затрат для получения выписки. - Личный кабинет. Это отличная альтернатива походу в банк. Личный кабинет доступен 24 часа в сутки в любом месте. Функционал онлайн-банка сейчас значительно расширился по сравнению несколькими годами ранее. Это не просто информационный ресурс, а полноценная платформа для самостоятельной работы в банке. Взять Тинькофф или Точка Банка – вся работа ведется только в онлайне и никаких офисов нет. В личном кабинете можно увидеть все свои счета с актуальными балансами. Здесь же есть возможность сформировать выписку за любой период, посмотреть ее и даже распечатать. Есть только один недостаток. Распечатанная выписка будет только с факсимильной печатью или вообще без нее, поэтому предоставление такой выписки куда-то невозможно. Некоторые банки практикуют возможность заказа банковской выписки с печатью заказным письмом по почте. Через некоторое время заказчик получает заказное письмо с требуемой выпиской. Опять же здесь временные затраты. Если взять Тинькофф или Точка банк, то это единственный способ получить оригинал выписки с печатью.

- Банкомат или устройства самообслуживания. Полную выписку здесь сделать не удастся, а вот сформировать выписку по последним операциям по карте вполне просто.

- Получение выписки на электронную почту. Можно настроить в личном кабинете или по заявлению в банке получение банковской выписки на периодической основе на свой е-майл. Чаще всего так делают владельцы кредитных карт. На первое число месяца к ним приходит выписка об операциях за прошедший месяц, сумма в льготном периоде, размер минимального платежа.

Читайте также: Вклады банка Восточный Экспресс для физических лиц. Условия и калькулятор депозитов

Сколько стоит получение банковской выписки?

В большинстве случаев эта услуга бесплатная. Возможно, что в некоторых небольших банках выписка будет стоить денег, но это, скорее, редкость. Выписка может быть платной, если она нужна на официальном бланке с синей печатью для предоставления по требованию. Такую выписку операционист заполняет вручную, а не формирует из системы, поэтому она будет платной.

Что касаемо выписок с расчетных счетов юрлиц, то здесь свои тарифы и условия. Платность или бесплатность выписок зависит от пакета услуг, по которому обслуживается юрлицо, а также способа запроса выписки. Чаще всего бухгалтеры запрашивают выписки по системе дистанционного обслуживания с ЭПЦ. Эти выписки приравнены к бумажным и прикладываются к бухгалтерским документам.

Как сделать выписку в Сбербанк онлайн?

В Сбербанк Онлайн довольно просто сделать выписку по своему счету. Для этого нужно:

- Зайти в личный кабинет.

- Выбрать счет

- Сделать выписку.

Здесь можно посмотреть последние операции, получить графическую выписку по расходам, заказать отчет на е-майл или сформировать полную выписку за период. Все документы можно также распечатать.

Автор статьи, эксперт по финансам

Привет, я автор этой статьи. Имею высшее образование. Специалист по финансам и банкам. Более 3-х лет работал в коммерческих банках РФ. Пишу про финансы более 5 лет. Всегда в теме по лучшим вкладам и картам. Делаю выгодные вклады и получаю высокий кешбек по картам. Поставьте пожалуйста оценку моей статье, это поможет улучшить ее.

Материалы по теме

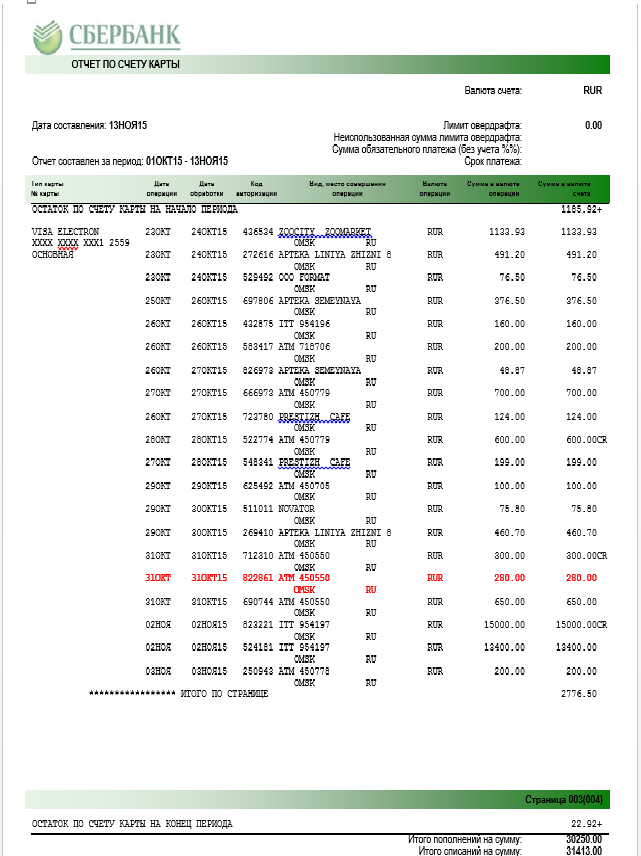

Банковская выписка по карте Сбербанка с последними операциями

Чтобы наблюдать за поступлением и списанием денежных средств с дебетовых и кредитных карт, предусмотрены выписки. Благодаря этому вы сможете запросить информацию по операциям на лицевом счету за месяц или другой промежуток времени. Клиентам Сберегательного банка России предлагается несколько способов получить выписку по карте Сбербанка.

Когда нужна выписка

Держатели сбербанковских пластиковых карточек имеют возможность запросить подробный отчёт о движении денежных средств в следующих случаях:

- Нужна информация по всем транзакциям, совершённым на карточном счету.

- Рассчитать бюджет на предстоящий месяц.

- Проверить сумму задолженности или процентов по кредиту.

- Отменить перевод денег, совершённый по ошибке.

- Требуются данные по лицевому счёту для предъявления в организацию.

Владелец может получить выписку со счёта карты Сбербанка за любой период: неделю, месяц, год.

Выписка по карточке Сберегательного банка представляет собой таблицу, содержащую пункты:

- Дата.

- Параметры транзакции.

- Вид совершённой финансовой операции.

- Номер счёта получателя денежных средств.

- Сумма платежа.

- Остаток на счету.

Отчётность по транзакциям бывает двух типов: мини и расширенная. Мини-выписка содержит сведения о 10 последних операциях. В отчёте зафиксирована дата и время проведения манипуляции, название транзакции, остаток средств.

Подробный вариант подразумевает отчёт за период с момента открытия и иной промежуток, который интересует держателя пластика. Помимо основных сведений, детальная выписка содержит местоположение точек, откуда делались расчёты посредством банковского продукта.

Важно! Отчёт за год предоставляется бесплатно. Когда клиента интересуют данные, которым более 1 года, услугу оказывают за плату. Стоимость формируется исходя из варианта запроса.

Варианты получения выписки

Чтобы запросить информацию, касающуюся карточного счёта, можно воспользоваться несколькими способами её получения:

- Интернет-банкинг.

- Электронная почта.

- Через банкомат.

- СМС-сообщение.

- Мобильное приложение.

Графическая выписка Сбербанк Онлайн — посмотреть на телефоне о поступлении средств на карту

Графическая выписка для клиентов Сбербанка полезна тем, что позволяет отслеживать все перемещения денежных средств по карте за временной период от нескольких дней до 6 месяцев. Ознакомиться с выпиской можно с помощью десктопного браузера или мобильного приложения Сбербанк Онлайн.

Как просмотреть графическую выписку с помощью сайта Сбербанка

Для того, чтобы просмотреть графическую выписку, необходимо авторизоваться в личном кабинете на веб-сайте online.sberbank.ru. Тем, кто в первый раз пользуется Сбербанк Онлайн, потребуется выполнить активацию сервиса и получить пароль одним из следующих способов:

- Обратиться к работнику филиала Сбербанка.

- Позвонить в Call-центр Сбербанка: +7-495-500-555-0 или 900 (короткий номер для звонка с мобильных телефонов).

- Воспользоваться одноразовым паролем в банкомате.

После авторизации нужно зайти в личный кабинет, где будет доступна информация об активных картах, подключенных услугах и элементах управления. Получить выписку можно с помощью следующего пошагового алгоритма:

- Ввести пароль в соответствующее окно при входе в личный кабинет.

- В центральной части страницы отобразится полный перечень банковских продуктов, принадлежащих пользователю.

- Затем необходимо кликнуть по пункту «Графическая выписка», выбрав нужную банковскую карту. Определять требуемый временной диапазон придется вручную, установив значения в полях «С» и «По».

Если владелец карты Сбербанка заинтересован в графической выписке только по поступлениям средств на карту или передвижению средств по счету, ему необходимо предварительно настроить отображение выписки соответствующим образом.

Как ознакомиться с графической выпиской с помощью смартфона

Посмотреть на телефоне информацию о банковских операциях могут владельцы устройств, функционирующих под управлением IOS и Android.

Следует учесть, что в настоящее время в приложении Сбербанк Онлайн отсутствует функция «Графическая выписка», но выйти из положения можно воспользовавшись мобильным браузером. Для доступа к мобильному банку потребуется перейти по адресу: https://online.sberbank.ru, ввести логин и пароль, получить который можно любым из описанных выше способов. Алгоритм ознакомления с графическими выписками на смартфонах идентичен пошаговой последовательности действий, применимой для десктопного браузера.

Графическая выписка может не отображать информацию о последних операциях, поскольку аналитический центр обрабатывает все поступающие данные до трех рабочих дней.

Какую информацию отражают графики

Благодаря графической выписке пользователь может получить точные данные о пополнениях, списаниях, переводах, детских пособиях и прочих передвижениях денежных средств на балансе. Визуальное восприятие графиков обладает рядом преимуществ в сравнении со сплошным текстом. График имеет две основных оси:

- горизонтальная отображает заданный промежуток, дату и время;

- вертикальная демонстрирует оборот передвижения денежных средств.

При нажатии на определенный столбец отобразится более детальная информация за конкретный период. График, отображающая оборот денежных средств, предоставляет пользователю развернутый отчет о размере пополнений и переводов, а также о сумме и времени снятий. Оранжевый столбец наглядно демонстрирует детали отрицательного оборота, зеленый символизирует положительный оборот. При наведении курсора на любой из столбцов на экране появляются сведения в виде цифр. По умолчанию график отображает оборот денег за текущий месяц, но пользователь может просматривать отчет об операциях за период до 6 месяцев.

Как запросить выписку с помощью номера 900

Для использования услуги «Мобильный банкинг» необходимо предварительно убедиться, к каким картам она подключена. Потребуется отослать SMS-сообщение на короткий номер 900, написав в тексте слово «СПРАВКА». Запросить выписку по остатку на балансе можно, отправив сообщение со словом «OSTATOK», «BALANCE», «ОСТАТОК» или «БАЛАНС», после которого нужно поставить пробел и вписать 4 последних цифры карты. Для того, чтобы получить выписку за определенный временной интервал, в СМС-сообщении нужно написать слово «ИСТОРИЯ» или «ВЫПИСКА». Допустимо набирать эти слова латинскими символами.

Почему недоступна выписка

Многие пользователи жалуются на отсутствие доступа к графическим выпискам в личном кабинете. Сотрудники службы поддержки Сбербанка сообщают, что подобные проблемы могут наблюдаться из-за технических сбоев, обновления системы или в связи с профилактическими работами.

В случае появления сообщения о том, что выписка недоступна, стоит обратиться на горячую линию Сбербанка.

Заключение

Визуальная информация многими людьми воспринимается проще, чем данные, выраженные в виде цифр. Графическая выписка позволяет получить подробный отчет о переводах, списаниях, пополнениях баланса и других финансовых передвижениях по определенной дебетовой или кредитной карте. Отслеживать расходы и зачисления можно через приложение для мобильных телефонов Сбербанк Онлайн либо с помощью десктопного браузера. Доступ к графическим выпискам предоставляется только после регистрации в системе и активации сервиса. Для этого потребуется персональный код, который выдается пользователю в любом филиале Сбербанка или по телефону горячей линии +7-495-500-555-0.

как получить и что можно посмотреть

В статье разберемся, что такое выписка по карте и для чего она может понадобиться. Мы расскажем, как заказать обычную выписку и для получения визы, сколько это стоит и какие данные можно посмотреть в ней.

Что это такое

Выписка по карте — это специальная форма отчетности, по который ее держатель может получить информацию о движении средств по счету.

В документе отображаются все финансовые операции, включая поступление или списание средств, размер ставки, штрафы и комиссии. Здесь также отображается размер долга и величина минимального платежа.

Для чего может понадобиться

Выписка требуется для:

- ознакомления со всеми операциями в рамках кредитной карты;

- подтверждения платежеспособности в процессе оформления визы, других документов и услуг;

- информирования различных учреждений о благонадежности клиента.

Содержание выписки

В стандартной выписке отображается следующая информация:

- Поступление средств на счет.

- Списание денежных средств.

- Начисленные проценты.

- Величина кредитного лимита банковской карты.

- Размер комиссии.

- Сумма долга за отчетный период.

- Размер минимального платежа.

В варианте выписки для оформления визы отображается:

- Номер счета.

- Номер и дата соглашения.

- Ф.И.О. владельца карты.

- Сумма средств на начало и конец отчетного периода.

Как ее получить?

Обычную выписку можно получить в электронном виде, через интернет-банк или Email по запросу через колл-центр. Дополнительно вы можете воспользоваться банкоматом финансового учреждения. Выписку для визы можно оформить только в отделении, поскольку на ней должна стоять печать банка.

Сколько стоит?

Обычная выписка, сделанная через интернет-банк, банкомат, бесплатна. Но в ней, как правило, содержится информация по операциям за ограниченный промежуток — в большинстве случаев за 3 года. Выписка за весь период пользования кредиткой делается на платной основе — от 150 р., по условиям вашего банка. Бесплатно ее можно получить, если у вас есть карта премиальной категории.

Выписка для оформления визы всегда платная. Стоимость — от 150 р. Окончательная цена также зависит от тарифов в вашем банке.

Как получить выписку по карте Сбербанка

Иногда требуется узнать подробную информацию об операциях, производимых по банковской карте. Существует несколько способов как это сделать. Разберём самые распространённые варианты получения выписки по операциям карты Сбербанка.

Способы получения выписки

Существует три основных способа получения выписки по карте. Это можно сделать через Сбербанк Онлайн, мобильное приложение или личное посещение отделения банка. Достаточно выбрать наиболее удобный для клиента вариант. Для тех, кто дорожит каждой минутой личного времени подойдут первые два варианта.

Второй вариант не будет доступен, если приложение Сбербанка по каким-либо причинам не установлено. Посещение отделения компании удобно для пожилых и людей в возрасте, которые далеки от использования мобильных сервисов. Тем более, что офисы банка практически везде находятся в шаговой доступности.

Получение выписки по карте Сбербанка через Сбербанк Онлайн

Существует два варианта выписки, которую можно получить через Сбербанк Онлайн. Первая предоставляется краткую информацию об операциях.

Этапы получение выписки:

- Необходимо авторизоваться в сервисе Сбербанка Онлайн, введя свой логин и пароль;

- Напротив, нужной карты, можно найти надпись: «Показать операции», необходимо нажать на неё;

- На экране отобразиться на экране.

Здесь будут видны только последние три операции. Данный документ не подойдёт для подтверждения доходов. Нужен другой документ, полностью отображающий все операции.

Получение полной выписки:

- Нажимаете на нужную карту;

- В появившемся меню можно найти сточку «История операций», нажмите на неё.

В разделе «История операций» можно задать нужный период, по которому требуется получить информацию, плюс выбрать не только эту карту, но и другие карты и счета. Здесь видны все операции, производимые по карте, в том числе внесение денег через банкомат. Такую выписку можно распечатать при помощи личного принтера.

Читайте по теме:

Полный список СМС команд и USSD — команд для Сбербанка

Получение выписки по карте Сбербанка через мобильное приложение

После входа в приложении нужно выбрать карту. Чтобы посмотреть операции, осуществляемые за последнее время, необходимо найти вкладу «История» и перейти на не неё, просто нажав. На экране отобразятся последние операции и есть возможность задать период.

Получение выписки через отделение банка

Для получения выписки через отделение нужно прийти в офис банка лично с паспортом. Этот способ отличается тем, что здесь можно получить данные за более длительный промежуток времени. Например, за год, два или три. Этого невозможно сделать с помощью других способов. Одним недостатком является более долгий процесс получения выписки. Предыдущие описанные способы не требуют личного посещения отделения банка.

Баланс выписки по кредитной карте и текущий баланс

Вы когда-нибудь приходили платить по счету по кредитной карте и замечали, что у вас есть два баланса: баланс выписки и текущий баланс? Оказывается, каждый баланс отличается, но часто может быть одинаковой суммы. Если вас смущает наличие двух балансов, не волнуйтесь. Ты не один! Ниже мы объясним разницу между балансом в выписке по кредитной карте и текущим балансом, а также какую из них нужно заплатить, чтобы избежать процентов.

Ознакомьтесь с нашими лучшими вариантами кредитных карт.

Выписка по кредитной карте Остаток

Баланс выписки — это основной остаток по счету вашей кредитной карты. Это полная сумма вашей задолженности. Чтобы избежать начисления процентов, вам нужно выплатить полную сумму по выписке в установленный срок. Своевременная оплата также позволит избежать штрафов и более высокой годовой процентной ставки. Баланс вашей выписки будет меняться от выписки к выписке в зависимости от того, сколько вы потратили в каждом цикле выписки.

Текущий остаток по кредитной карте

Текущий баланс меняется день ото дня. Это потому, что текущий баланс — это сумма, которую вы в данный момент потратили на карту. Если вы используете свою кредитную карту каждый день, текущий баланс соответственно увеличится. Если вы сделаете возврат, текущий баланс соответственно уменьшится.

Баланс выписки по кредитной карте и текущий баланс

Если вы не проверяете свой счет кредитной карты ежедневно, вы обычно не заметите разницы между выпиской и текущим балансом.Если вы видите информацию о своем счете только в ежемесячных отчетах, остатки будут такими же.

Однако ваш текущий баланс может быть больше, чем остаток по выписке, если вы потратили больше, чем выплатили. Это происходит в течение льготного периода, когда вы должны оплатить счет. Поскольку вы постоянно пользуетесь своей картой, ваш текущий баланс будет увеличиваться. В этом случае ваш баланс по выписке останется прежним, поскольку он равен вашей задолженности за предыдущий цикл выписок.

Давайте посмотрим на пример.Допустим, вы потратили 500 долларов на кредитную карту i

Как получить выписку из банка

Каждый месяц ваш банк готовит для вас документ, в котором показаны все ваши транзакции за последний месяц. Это называется выпиской из банка. Важно регулярно проверять свою банковскую выписку — отчасти для того, чтобы убедиться в отсутствии незнакомых вам транзакций, которые могут означать мошенничество. Вот как получить банковские выписки в Интернете или по почте.

Как получить онлайн-выписку из банка

Большинство банков сегодня предлагают онлайн-банкинг как для депозитных, так и для кредитных карт. Это упрощает проверку вашей учетной записи, чтобы видеть статус и транзакции, переводить деньги и вести другие банковские операции. Одна из вещей, которую вы можете сделать со своим счетом в онлайн-банке, — это получить выписку по счету.

В последние месяцы ваши выписки должны быть доступны для бесплатной загрузки в формате PDF.Банки различаются по способу получения вашей выписки, но обычно в верхней части есть ссылка «Выписки», возможно, под «Счетом» или «Услугами по работе с аккаунтом». Как только вы найдете эту страницу, у вас будет доступ к загружаемым версиям ваших банковских выписок в формате PDF. Вы можете выбрать временные рамки и какую учетную запись вы хотите просмотреть. В большинстве банков ваши выписки доступны мгновенно, хотя, возможно, вам нужно будет запросить получение PDF-файла по электронной почте.

Помимо загружаемых выписок в формате PDF, на главной странице вашей учетной записи также должны быть перечислены ваши недавние транзакции в сводке по счету.Транзакции могут быть разбиты на цикл выписки или все вместе. Хотя технически это не является вашей выпиской и может включать некоторые незавершенные платежи, это простой способ просмотреть недавние кредиты и дебеты с вашего счета.

Большинство банков предлагают вариант «отказаться от бумажных документов» и получать и просматривать ваши выписки только онлайн. Если вы перешли на безбумажный формат, вы можете увидеть свои выписки именно так. Вам также следует регулярно загружать и сохранять свои выписки на свой компьютер на тот случай, если вам понадобится легкий доступ к ним в будущем.

Как получить банковскую выписку по почте

Обычно, когда вы открываете банковский счет, вы автоматически получаете ежемесячные банковские выписки по почте. Они рассылаются ежемесячно в зависимости от того, когда вы открыли свой аккаунт, поэтому они не обязательно совпадают с началом или концом календарного месяца. Они будут выглядеть так же, как PDF-файлы, загружаемые с веб-сайта.

Что произойдет, если вы не можете найти бумажную выписку? Это могло произойти по ряду причин.Возможно, вы его потеряли, возможно, он потерялся по почте, или, возможно, вы решили получать только онлайн-выписки. Тем не менее, большинство банков предлагают на своем портале онлайн-банкинга возможность запросить бумажную выписку, которая будет отправлена вам по почте. Этот запрос, скорее всего, находится там же, где и ваши электронные отчеты. Это может быть другой вариант под тем же заголовком «Заявление», или на странице может быть кнопка, отображающая ваши утверждения. Если вы решите запросить распечатанную выписку, будьте осторожны, так как ваш банк может взимать комиссию — обычно около 6 долларов — за эту услугу.

Если у вас нет доступа к онлайн-банкингу, вы можете позвонить в службу поддержки клиентов своего банка. Они могут помочь вам получить бумажную копию вашего выписки. Вы можете найти номер службы поддержки клиентов на обратной стороне дебетовой карты или в разделе контактов на веб-сайте банка.

Если у вашего банка нет возможности запросить выписку в бумажном виде, вы можете распечатать загруженный PDF-файл, чтобы получить физическую копию выписки. Эта печатная версия будет выглядеть точно так же, как и версия вашего выписки, отправленная по почте, и считается официальным документом.

Как долго банк хранит выписки?

У большинства банков есть ограничение на срок хранения копий вашей выписки. Обычно это 7 лет. Важно хранить копии ваших выписок в физическом или цифровом формате на тот случай, если они вам понадобятся и ваш банк больше не хранит выписки. Это особенно актуально для любых отчетов на конец года, которые вы получаете до уплаты налогов, поскольку в них обычно отражаются ваши проценты и другие налогооблагаемые доходы за год.Возможно, вас проверит IRS, и вам потребуется доказать, сколько вы заработали.

Если вам больше не нужна выписка из банковского счета, рекомендуется уничтожить ее, как и любой другой документ, содержащий личную финансовую информацию.

Итог

Получить копию выписки по счету очень просто. На вашей странице онлайн-банкинга будут перечислены все ваши выписки. Оттуда вы можете скачать PDF-файл или заказать бумажную версию по почте. Вы также можете позвонить в службу поддержки клиентов вашего банка за помощью.А если вы хотите получать бумажную выписку каждый месяц, большинство банков будут делать это по умолчанию, если только вы специально не выберете «безбумажный» и будете получать только онлайн-выписки.

Советы, как получить больше от вашего банка

- Если вы хорошо знакомы с миром онлайн-банкинга, вы можете подумать о переходе на онлайн-банк. Они, как правило, имеют более высокие процентные ставки, чем традиционные банки. А некоторые, например Элли, по-прежнему предлагают личный доступ к вашим наличным через банкоматы.

- Чековые и сберегательные счета — это лишь небольшая часть вашей финансовой картины. Если вы действительно хотите работать над более крупными финансовыми целями, например, выйти на пенсию, вам понадобится надлежащий финансовый план. Здесь на помощь приходит финансовый консультант. Воспользуйтесь нашим инструментом подбора финансовых консультантов, и мы свяжем с вами до трех квалифицированных консультантов прямо в вашем регионе.

Фото: © iStock.com / Steve Debenport; © iStock.com / jacoblund; © iStock.com / Rawpixel

Даниэль Климашовски Даниэль Климашовски — внештатный писатель, освещающий различные темы личных финансов для SmartAsset.Она является экспертом по таким темам, как кредитные карты и покупка жилья. Даниэль имеет степень бакалавра английского языка в Уэслианском университете.Как прочитать отчет об обработке кредитной карты

Недостаточно просто прочитать отчет об обработке для продавца; настоящая цель — понять, что вы читаете, куда уходят ваши деньги, и определить, есть ли у вашего бизнеса конкурентоспособные сборы за обработку кредитных карт.

В этой статье будут представлены общие шаги и знания, необходимые для расшифровки выписки по кредитной карте вашего малого бизнеса, а также будут даны ссылки на подробные примеры фактического анализа выписок, которые позволят вам следить за тем, как мы анализируем различные выписки со счетов продавца.

Существующие клиенты: Если вы использовали CardFellow для поиска своего текущего процессора и у вас есть вопросы по поводу вашего заявления, свяжитесь с нами, и мы будем рады вам помочь. Имейте в виду, что всем клиентам CardFellow также предоставляется бесплатный ежеквартальный мониторинг отчетности.

Новичок в CardFellow: Если у вас нет времени научиться читать свое утверждение, мы будем рады научить вас за пять минут или меньше. Просто зарегистрируйтесь бесплатно, чтобы получать расценки на обработку кредитных карт через торговую площадку CardFellow, и по запросу мы предоставим вам исчерпывающий сравнительный анализ заявлений, аналогичный тем, которые упоминаются в этом руководстве.Если вы хотите, мы также проведем вас через анализ построчно, чтобы показать вам, как на самом деле взимается плата за обработку.

Цель понимания отчетов

Целью понимания ежемесячных отчетов по обработке является возможность ответить на следующие вопросы:

- Сколько я плачу в качестве базовой стоимости?

- Сколько я плачу в виде наценок?

- Могу ли я снизить базовые затраты?

- Конкурентоспособна ли моя наценка?

Каждый из этих компонентов имеет решающее значение для обеспечения того, чтобы вы платили как можно меньше за обработку кредитных карт.К тому времени, когда вы закончите это руководство, вы сможете прочитать свое собственное утверждение и с уверенностью ответить на эти вопросы.

Препятствия к пониманию заявлений

Тремя основными препятствиями на пути понимания заявлений продавца об обработке данных являются отсутствие знаний, непоследовательность и прозрачность. Давайте посмотрим, как преодолеть каждое из этих препятствий.

Знания

Незнание того, что искать, является основным препятствием для понимания оператора обработки.Фундаментальные знания о том, как работают сборы за обработку кредитной карты, являются предварительным условием для расшифровки сборов в заявлении об обработке.

Это руководство поможет вам преодолеть этот барьер, предоставив необходимые базовые знания о комиссиях за обработку кредитных карт.

Согласованность

Макет и структура отчетов сильно различаются между поставщиками торговых услуг, что позволяет использовать разные форматы. Это не только затрудняет понимание расходов по отдельным выпискам, но и затрудняет изучение того, как читать выписку, когда такие учебные пособия, как это, не соответствуют формату выписки вашего процессора.

Пример анализа операторов, представленный в этом руководстве, использует операторы от различных процессоров. Вы должны быть в состоянии найти анализ утверждения в формате, очень похожем на ваш собственный, что позволит вам внимательно следить за ним.

Прозрачность

Заявления об услугах продавца отражают отсутствие прозрачности, что является серьезной системной проблемой в индустрии обработки кредитных карт. Многоуровневое ценообразование (также называемое «комплексным ценообразованием») позволяет процессорам полностью скрыть базовые затраты на обработку.

Из этого туториала Вы узнаете, как преодолеть непрозрачность многоуровневого ценообразования путем обратного проектирования базовых затрат для создания точной оценки комиссионных.

Статья по теме: Ловушка многоуровневого ценообразования.

Шаги к пониманию заявлений

Давайте начнем с описания основных этапов анализа оператора обработки данных продавца. Каждый шаг важен, а некоторые основываются на последнем, поэтому обязательно переходите по ссылкам, которые объясняют дополнительную тему, если вам неясны какие-либо детали.

Отдельные компоненты затрат

Первым и наиболее важным шагом при чтении отчета является отделение базовой или оптовой стоимости от наценок. Обработка кредитных карт похожа на все остальное в том, что существует «оптовая» базовая стоимость и наценка к ней.

IЕсли валовая плата за обработку в данном месяце составляет 1000 долларов, вы должны иметь возможность просмотреть свой отчет и увидеть, какая часть из 1000 долларов идет на базовую стоимость, а какая — на надбавку за обработку.

Полную информацию о компонентах стоимости обработки кредитной карты можно найти, щелкнув эту ссылку, но для чтения выписки будет достаточно общих сведений о расходах.

Базовая стоимость / оптовая продажа

Комиссионные сборы (сборы, которые поступают в банки, выпускающие кредитные карты) и начисления (сборы, которые поступают компаниям, выпускающим кредитные карты) объединяются, чтобы создать базовую стоимость обработки кредитной карты, которая является одинаковой для всех процессинговых компаний . Сумма межбанковских сборов и отчислений представляет собой версию оптового ценообразования в индустрии обработки кредитных карт.

Не беспокойтесь о попытках расшифровать базовую стоимость в выписке прямо сейчас; мы расскажем об этом чуть позже. На данный момент важным моментом для понимания базовой стоимости является то, что она не подлежит обсуждению и одинакова для всех процессоров . Базовая стоимость, которую платит ваш бизнес сейчас, равна той же базовой стоимости, которую он будет платить, если вы смените процессор.

Наценка

Наценка за услуги по обработке кредитных карт — это любая плата, превышающая базовую стоимость (общая сумма обмена и оценки). Наценка — единственная обсуждаемая область затрат на обработку , и, как вы увидите, она также может быть источником большого раздражения при чтении заявлений.

Определите модель ценообразования

Помня о различиях между базовой стоимостью и наценкой, следующим шагом будет определение модели ценообразования, которую процессор использует для оценки комиссионных.

Ценообразование по многоуровневому / пакетному тарифу

Ценообразование по многоуровневому или пакетному тарифу — это наиболее распространенная форма ценообразования, и ее можно определить несколькими способами.

Ключевые термины: квалифицированный, средний квалификационный, неквалифицированный

Самый простой способ определить многоуровневое ценообразование — это использовать термины « квалифицированный », « средний квалифицированный » или « неквалифицированный » указаны где-нибудь в заявлении. Имейте в виду, что термины могут быть сокращены по-разному, например, « qual », « mqual » и « nqual ». Многоуровневое ценообразование легко определить по присутствию этих условий в приведенных ниже примерах заявлений.

Другой способ определения многоуровневого ценообразования — это ставки, которые повторяются для разных брендов карт. Примеры таких заявлений приведены ниже.

Interchange Plus / Pass-Through Pricing

Другой формой ценообразования на обработку кредитных карт является Interchange Plus или Interchange Pass through. Заявления «Обмен плюс» выглядят сложнее, чем многоуровневые, но они предоставляют гораздо более полезную информацию о расходах.Выписки Interchange plus легче всего определить по постоянной низкой ставке дисконтирования для всех брендов карт или по детализированным расходам на обмен.

Постоянно низкая ставка дисконтирования

В отчетах о ценах Interchange plus будет отображаться ставка дисконтирования процессора как единый низкий процент для всех марок карт. Приведенные ниже заявления показывают примеры того, как дисконтная ставка переработчика отображается в различных заявлениях Interchange Plus.

Детализированные сборы за обмен

Операторы обмена плюс обработка почти всегда содержат детализацию обмена.Ниже приведены несколько примеров взаимозаменяемых плюс заявлений, в которых перечисляются расходы на обмен.

Примечание: Наличие детализированной детали обмена является хорошим индикатором обмена плюс цены, но многоуровневые отчеты могут также детализировать детали обмена. Так что не думайте, что только потому, что показаны категории обмена, утверждение является плюсом обмена. Также обратите внимание на элементы многоуровневого ценообразования, такие как наличие терминов «средний» или «неквалифицированный» или последовательные ставки дисконтирования для всех брендов карт.Если какие-либо элементы этих элементов существуют, предположим, что заявление основано на многоуровневом ценообразовании.

Статья по теме: Общие сведения о ценах Interchange Plus.

Фиксированная ставка ценообразования

Другая модель ценообразования, получившая популярность, — это фиксированная ставка, при которой процессор взимает с вас фиксированную фиксированную ставку, которая не меняется в зависимости от типа карты. Популярные компании, такие как Square, Stripe, PayPal и Braintree, взимают плату по фиксированной ставке. Важно отметить, что ценообразование по фиксированной ставке по-прежнему включает обмен и оценки (базовую стоимость), но при этом скрывает эти расходы от вас.В результате фиксированная ставка не является прозрачной моделью ценообразования, из-за чего трудно понять, переплачиваете ли вы и на сколько.

Помните, что способ определить, есть ли у вас конкурентное технологическое решение, — это разделить базовые затраты и наценку. Если в вашей выписке не приводятся подробные сведения, позволяющие разделить эти расходы, трудно сказать, сколько вы платите в виде наценки или не подлежат обсуждению.

Статья по теме: Обработка фиксированной ставки = Fool’s Gold.

Определите метод скидки

Обработчики кредитных карт могут взимать комиссию с использованием дневной или ежемесячной скидки, и используемый метод скидки повлияет на то, как рассчитывается общая сумма комиссий в заявлении об обработке.

Ежедневная скидка

При ежедневной скидке обработчик взимает свою квалифицированную ставку до расчета, а затем взимает комиссию за транзакцию по кредитной карте, неквалифицированные ставки и другие сборы в конце каждого месяца. Ежедневная скидка определяется наличием в заявлении обработки условия минус уплаченная скидка .

Чтобы рассчитать общие расходы в ежедневной выписке о скидках, комиссии, уплаченные в течение месяца, должны быть добавлены к комиссиям, взимаемым в конце месяца.

Ежемесячная скидка

При ежемесячной скидке обработчик взимает все комиссии единовременно в конце каждого месяца. Заявления, основанные на ежемесячной скидке, гораздо легче согласовать, чем отчеты на основе ежедневной скидки.

Дополнительная помощь

Все еще нужна помощь с выпиской? Клиенты CardFellow могут в любой момент запросить аудит отчетности и помощь в понимании расходов.Если у вас возникнут вопросы, позвоните нам или войдите в нашу систему чата.

Руководство по закупочной карте | Контроллер

Вы можете загрузить Руководство по закупочной карте в формате PDF здесь.

- Информация о Программе закупок РИТ

- Использование карты закупок

- Как подать заявку на получение карты закупок

- Разовая транзакция и ежемесячные лимиты

- Операции по картам закупок и счет по умолчанию

- Процесс карты закупок

- Как сделать покупку

- Как получить заказ

- Как изменить номер учетной записи по умолчанию

- Как проверить ежемесячную выписку по карте

- Администрирование карты закупок

- Обязанности держателя карты

- Обязанности утверждающего

- Как оспорить платеж

- Как сообщить об утерянной или украденной карте

- Продление и аннулирование карты

- Неправильное использование карты и последствия

- Процесс проверки выписки по карте

- Часто задаваемые вопросы

- Что делать при покупке…

- Что делать, если при получении заказа …

- Что делать, если при проверке выписки о держателе карты …

- Приложение

- Справочник

- Определения

Введение

Руководство по закупочной карте предоставляет держателям карт и утверждающим лицам информацию о программе закупочных карт RIT и знакомит их с их обязанностями. Руководство по закупочной карте доступно на веб-сайте Офиса контролера.

Офис контролера администрирует программу закупочных карточек в RIT. Сотрудники Департамента бухгалтерского учета и Службы закупок периодически проверяют все политики и процедуры закупочной карты, и в рамках этого процесса могут быть внесены изменения. Об изменениях сообщается по электронной почте активным держателям карт и менеджерам, при необходимости проводится обучение. Все изменения и / или дополнения к Руководству будут опубликованы на веб-сайте Контролера и вступят в силу после их выпуска.

Подробная информация об использовании системы отчетов PNC ActivePay доступна в Руководстве пользователя для держателей карт RIT PNC ActivePay на веб-сайте Контролера.

Если у вас есть вопросы по поводу информации, содержащейся в этом Руководстве, свяжитесь с администратором университетской карты (UCA) по телефону (585) 475-4491 или по электронной почте [email protected].

Щелкните здесь, чтобы вернуться: [Руководство по карточкам закупок]

I. Информация о Программе закупочных карточек РИТ

Использование карты закупок

- Закупочная карта RIT — это кредитная карта VISA, выпущенная через PNC Bank.Хотя название отдела или ваше имя указано в вашей закупочной карточке, расходы оплачиваются непосредственно RIT.

- Закупочная карта может использоваться для оплаты покупок на сумму только для служебного использования RIT . Его нельзя использовать для личных покупок. От держателей карт

- ожидается соблюдение Политики закупок RIT при совершении покупок с использованием карты закупок. См. Веб-сайт Службы закупок.

- Программа закупочных карточек оптимизирует систему закупок RIT, поддерживая операционные потребности Университета в соответствии с передовой практикой закупок.Использование карты закупок для совершения небольших покупок в долларах дает множество преимуществ, в том числе:

- Ускоряет цикл покупки и оплаты, облегчая отслеживание бюджета вашего отдела.

- Позволяет использовать освобождение от налога с продаж RIT.

- Заказ на поставку обрабатывать не нужно.

- Заказы принимаются быстрее.

- У вас есть прямой контакт с поставщиками, которых вы выбрали.

- Вы получите заказанный товар прямо в указанном вами месте.

- VISA платит поставщику в течение трех рабочих дней.

- Оплата счетов-фактур и выдача чеков исключены.

- Карта закупок не предназначена для использования в поездках, включая авиабилеты, проживание в гостинице, аренду автомобилей, а также питание / прием в поездке. Дорожные карты RIT / NTID PNC специально разработаны для путешествий и гостеприимства. См. Руководство RIT по правилам и процедурам в отношении поездок .

- Прежде чем совершать покупку, держатели карт должны учитывать, имеет ли поставщик услуг, у которого они покупают товары, личные или семейные отношения (близкий родственник / член семьи) с сотрудником RIT.Третья сторона может считать, что эти отношения могут поставить под угрозу конкурентный процесс. Если да, определите, кто этот сотрудник и какие отношения. Сообщите эту информацию Службе закупок для их определения, если действительно существует конфликт интересов. Служба закупок определит смягчающее решение. См. Раздел 2.04 Руководства по закупкам. Руководство PSO Раздел 2.04.

- Закупочная карта RIT — это кредитная карта VISA, выпущенная через PNC Bank.Хотя название отдела или ваше имя указано в вашей закупочной карточке, расходы оплачиваются непосредственно RIT.

Как подать заявку на получение карты закупок

- Выдача карточки закупок подлежит утверждению Службой закупок и зависит от бизнес-потребностей, других доступных методов закупок и количества карточек, уже используемых в отделе.

- Заполните заявку на получение карты закупок PNC Bank, доступную на веб-сайте диспетчерской. Предоставьте всю необходимую информацию, включая имя, UID, служебный адрес, адрес электронной почты и номер рабочего телефона.

- В разделе обоснования укажите информацию о предполагаемом использовании карты (частота использования и средняя сумма транзакции) и бизнес-потребностях.

- Утверждающий руководитель, лицо, имеющее право подписи в отделе, которое будет взимать плату за расходы по карте, и член Службы закупок должны подписать заявление.Если вы (потенциальный владелец карты) являетесь органом подписи, ваш непосредственный руководитель и сотрудник Службы закупок должны подписать заявление.

- Укажите 24-значный номер счета в главной бухгалтерской книге RIT, по которому будет взиматься плата за большинство покупок. Этот номер счета «по умолчанию» — это то место, где все расходы будут проводиться в главной книге, если только в системе PNC ActivePay не будут внесены изменения перед переносом транзакций в главную книгу.

- Если учетной записью по умолчанию для карты является грант или контракт, заявка будет направлена в Учет спонсируемых программ для утверждения.

- Владелец карты должен ознакомиться и принять условия, изложенные в Программе закупок карт PNC Bank — Соглашение с держателем карты, до обработки заявки.

- Перешлите заявление и подписанное соглашение о держателе карты по адресу [email protected] или отправьте оба документа по почте в офис контролера, 7 Lomb Memorial Drive или Barnes and Noble Building, 2-й этаж.

- После получения заявки и формы соглашения офис контролера и служба закупок рассмотрит ваше заявление.После утверждения заявка будет обработана администратором карты университета (UCA) .

- Напишите в УЦА по адресу [email protected] или позвоните по телефону (585) 475-4491, если у вас есть какие-либо вопросы о процессе подачи заявки.

- Новые карточки поступают в офис контролера примерно через пять (5) — десять (10) рабочих дней. УЦА свяжется с вами по электронной почте, когда ваша новая карта будет доступна для получения в Студенческой финансовой службе (USC, 1-й этаж). Вам также будет предложено показать удостоверение личности.

Разовая транзакция и ежемесячные лимиты

- В то время как карты закупок выдаются отдельным сотрудникам, руководитель отдела или лицо, имеющее право подписи, разрешает, кто может подать заявку и получить карту закупок, и может запросить определенные долларовые лимиты (разовые транзакции и ежемесячные лимиты) в соответствии с общими принципами университета. Окончательное утверждение выпуска карты и применимых лимитов является обязанностью Службы закупок и отдела бухгалтерских операций.

- Типичный лимит транзакции составляет 1500 долларов США, а предлагаемый ежемесячный лимит — 2500 долларов США.

- Служба закупок утверждает запросы на установление лимитов по картам на сумму более 2500 долларов США, когда есть особые бизнес-потребности, чтобы проверить соблюдение правил закупок RIT. Если требуется лимит, превышающий 2500 долларов, включите в заявку объяснение коммерческих причин этого более высокого лимита.

- Для случайных транзакций, превышающих ваш лимит, держатели карт могут запросить временное увеличение лимита, заполнив Форму смены закупочной карты и отправив ее по электронной почте на адрес pcard @ rit.edu и PSO [email protected]. Форма должна включать одобрение от начальника отдела или лица с соответствующими полномочиями подписи для отдела. Запрос на увеличение лимита должен также включать следующую информацию: бизнес-цель, что покупается, лимит, который будет увеличен (разовая транзакция или ежемесячно), продолжительность увеличения, имя на карте и последние 4 номера карты.

- Ожидается, что владелец карты проверит доступный баланс карты в системе PNC ActivePay и оценит дополнительную сумму необходимого кредита, которая продлится до конца месяца.

- Запросы на многократное увеличение лимита в течение одного месяца или в течение нескольких месяцев друг от друга должны быть редкими. Если требуется многократное увеличение лимита в короткие сроки, обсудите вопрос о постоянном увеличении лимита с УЦА.

- Разрешения на увеличение лимитов требуют должной осмотрительности. Увеличение лимитов рассматривается, оценивается и, в случае утверждения, обрабатывается примерно в течение 3-5 дней.

- Ежегодно офис контролера запрашивает у менеджеров подтверждение всех лимитов по картам, чтобы гарантировать, что лимиты по-прежнему соответствуют бизнес-потребностям отдела.

- Ежегодно все карты будут проверяться на предмет соответствия месячным лимитам. Лимиты карты могут быть уменьшены или увеличены в зависимости от расходов.

Операции по картам закупок и счет по умолчанию

- Каждой карте закупок присваивается определенный 24-значный номер счета главной книги RIT, это счет по умолчанию. Плата за закупочную карту в течение платежного цикла взимается непосредственно с 24-значного счета по умолчанию, указанного в заявке держателя карты.

- UCA загрузит информацию о транзакции из PNC и разместит ее в Главной книге Oracle посредством записи в журнале, основанной на расписании рассылки Procard, доступном на веб-сайте офиса контролера.

- Вы (владелец карты) или назначенное вами лицо можете иметь доступ к системе PNC ActivePay, чтобы просматривать транзакции в режиме онлайн и вносить изменения в номер счета в течение месяца до того, как транзакция будет проведена в главной книге. (Дополнительные сведения об изменении номера учетной записи по умолчанию см. В разделе II.Процесс карты закупок, C. Как изменить номер счета по умолчанию. ) После разноски проводок в главной книге корректировки номера счета могут быть обработаны путем заполнения записи журнала. Если у вас нет доступа к номеру счета, с которого следует взимать плату (например, в отделе, не входящем в вашу ответственность), подайте соответствующие разрешения из другого отдела вместе с записью в журнале.

Щелкните здесь, чтобы вернуться: [Руководство по карточкам закупок]

II.Процесс карты закупок

Как совершить покупку

Приобретать товары на небольшие деньги с помощью карты закупок просто и удобно. Просто выполните следующие действия:

- Укажите товар, который вы хотите приобрести.

- Позвоните, посетите или отправьте факс выбранному поставщику. Укажите конкретный товар и количество, которое вы заказываете.

- Оплачивайте закупочной картой. Если у вас более одной карты, выберите карту, которая назначена правильному номеру счета в главной книге для покупки.

- Предоставьте поставщику следующую информацию:

- Ваше имя (укажите, что вы сотрудник RIT).

- Номер вашей карты закупок и срок ее действия.

- Номер налогового освобождения RIT (который указан на вашей карте).

- Вас могут попросить предоставить номер CVV / CVC — трехзначный номер, расположенный на обратной стороне карты.

- Ваш адрес доставки в кампус (корпус и комната).

- Попросите поставщика нанести «VC» (Visa Card) на транспортную этикетку, указав, что это заказ на закупочную карту.

- RIT не облагается налогом с продаж. Сообщите поставщику номер налогового освобождения RIT при размещении заказа, чтобы гарантировать, что налог с продаж не взимается с вашей покупки. Если поставщику требуется копия сертификата об освобождении от уплаты налога с продаж, перейдите на веб-сайт Контролера, на котором действует освобождение от налогов, и, используя свой логин и пароль DCE, загрузите форму и отправьте ее поставщику по факсу или электронной почте.

- Следите за своими покупками в течение месяца. Следующая информация будет полезна вам при сверке вашей индивидуальной выписки по карте с PNC:

- Дата заказа.

- Запросчик или лицо, для которого вы разместили заказ.

- Название поставщика.

- Описание и количество позиции.

- Цена за единицу.

- Общая сумма заказа, включая доставку и обработку.

- Дата получения товара (ов).

- Деловая цель покупки.

- Номер счета для списания, если он отличается от номера счета карты по умолчанию.

- В системе PNC ActivePay, в Report Studio, Company Reports, находится подробный отчет о транзакциях RIT или в разделе Standard Reports находится журнал расходов.Примечания, введенные на экране управления транзакциями, появятся в обоих отчетах. Любой отчет может быть представлен с ежемесячной выверкой карты закупок, что устраняет необходимость указывать бизнес-цель на каждой квитанции. Оба отчета можно экспортировать в формате pdf.

- Используйте свою карту закупок для оплаты таких товаров, как:

- Членские взносы.

- Канцелярские, лабораторные и школьные принадлежности (опасные материалы могут быть приобретены только уполномоченным покупателем опасных материалов).

- Гостеприимство за пределами кампуса — только для местных (используйте свою карту PNC Travel Card для оплаты еды во время поездки за город по делам RIT).

- Регистрация на семинары / конференции.

- Программное обеспечение и компьютерные принадлежности.

- Подписок.

- Все остальные товары с общей стоимостью заказа на одного поставщика менее 5000 долларов (кроме специально исключенных — см. Раздел II.A.9).

- Не используйте карту для:

- Капитальное оборудование (предметы от 5000 долл. США).

- Для регистрации событий между двумя отделами RIT используются записи журнала возвратных платежей. то есть Президентский бал выпускников, ужин RITz.

- Подарочные сертификаты физическим лицам вместо оплаты услуг.

- Арендные платежи.

- Платежи за услуги или другие товары, в отношении которых требуются торги и переговоры.

- Платежи физическим лицам за услуги (т.е. тем лицам, которые предоставляют вам номер социального страхования, а не идентификационный номер налогоплательщика).

- Сторонние поставщики, такие как PayPal, не могут напрямую использоваться для интернет-транзакций, если только они не являются единственным доступным способом оплаты покупки. (Примечание: при некоторых покупках через PayPal в качестве поставщика указывается PayPal). Держатели карт должны делать все возможное, чтобы выбрать другого продавца, когда это возможно. Если необходимо произвести закупку с использованием третьей стороны, утверждающее должностное лицо должно обеспечить наличие соответствующей подтверждающей документации, демонстрирующей подробный анализ покупки, и что использование стороннего продавца платежей было неизбежным.Если продавец использует PayPal без ведома держателя карты, транзакция приемлема. Эти типы транзакций будут считаться высокорисковыми для целей управления рисками и проверки. Покупки, совершенные через сторонних поставщиков, не подлежат обсуждению.

- Опасные материалы, если вы не являетесь Уполномоченным покупателем опасных материалов. К опасным материалам для закупочных целей относятся:

- Опасные химические вещества. Сюда входят все химические вещества, за исключением продуктов розничной торговли, используемых для повседневных домашних дел, приобретаемых в ограниченных количествах (чистящие средства, мыло для посуды).

- Радиоактивные материалы.

- Оборудование для получения излучения (электронные микроскопы, рентгеновские лучи).

- Лазеры (Класс II и выше).

- Баллоны для сжатого газа.

- Биологические материалы.

- Живые животные.

- Принтеры без предварительного одобрения Службы закупок.

- Все компьютеры Apple, iPad, Apple TV и Apple Watch должны быть приобретены через RIT Digital Den, чтобы обеспечить регистрацию устройств Apple.

- Свяжитесь с отделом закупок по телефону (585) 475-2107, если у вас есть вопросы о покупке определенного товара (не в списке) с помощью карты закупок или если поставщик не принимает VISA в качестве метода оплаты.

- Держатели карт должны соблюдать Политику закупок RIT при совершении покупок с использованием карты закупок. См. Веб-сайт Политики и процедур в области закупок.

Как получить заказ

При получении заказа выполните следующие действия:

- Убедитесь, что поставщик правильно заполнил заказ.Проверьте содержимое упаковки или убедитесь, что все заказанные вами товары были доставлены.

- Убедитесь, что поставщик выставил вам счет правильно и не включил налог с продаж. В случае ошибки обратитесь напрямую к поставщику.

- Сохраняйте счет-фактуру или товарный чек при каждой доставке или покупке. Вам необходимо будет предоставить эту документацию вместе с ежемесячной выпиской о держателе карты уполномоченному утверждающему лицу. После того, как ежемесячный отчет будет подписан уполномоченным утверждающим лицом (и вторым утверждающим, если необходимо), ежемесячный отчет, оригиналы квитанций и подписанное свидетельство необходимо будет отсканировать и отправить в УЦА.

Как изменить номер учетной записи по умолчанию

- Все операции по карте автоматически производятся с 24-значного счета по умолчанию, указанного в заявке на карту. Держатели карт могут изменить номер счета главной книги в системе PNC ActivePay в течение месяца и до того момента, когда транзакции будут разнесены в главную книгу.

- UCA загрузит информацию о транзакции из PNC и отправит ее в главную бухгалтерскую книгу Oracle посредством записи журнала, основанной на расписании размещения карт Procard, доступном на веб-сайте офиса контролера.

- Если вы не измените номер счета в системе PNC ActivePay, каждая транзакция, выставленная на вашу карту за период, будет взиматься с 24-значного номера счета главной книги по умолчанию.

- Когда вы просматриваете ежемесячный отчет отдела и другие подробные финансовые отчеты из финансовых приложений Oracle, или если вы делаете онлайн-запрос в главной бухгалтерской книге, вы увидите индивидуальные суммы транзакций на соответствующем 24-значном номере счета.

- Если вы не измените номер счета в системе PNC ActivePay до разноски транзакций по карте, вы можете обработать запись журнала в главной книге Oracle.Если у вас нет доступа к главной книге для обработки записей журнала, пожалуйста, свяжитесь со старшим штатным бухгалтером / специалистом по связям с общественностью по телефону (585) 475-2237.

- Дополнительные сведения о доступе к системе PNC Active Pay см. В Руководстве пользователя держателя карты RIT PNC ActivePay.

Как сверить ежемесячный отчет

Очень важно подтверждать / проверять все платежи в ежемесячной выписке по карте. Выполните следующие действия, чтобы подготовить отчет для рассмотрения в бухгалтерии:

- В первый день месяца вы можете распечатать / загрузить свою выписку из системы PNC ActivePay, в которой указаны платежи и кредиты, сделанные на вашу карту закупок в течение предыдущего месяца.Вы также можете получить электронное письмо от PNC с приложенным заявлением. Вы также получите выписку от PNC по почте. Если вы не совершали покупок, вы не получите выписку. Полученная вами выписка не является счетом; это только для информации и ведения записей. RIT оплатит ваши расходы непосредственно PNC.

- У вас есть примерно две недели с даты выписки, чтобы проверить транзакции и вернуть пакет выверенной выписки по карте закупок в УЦА. См. График рассылки Procard, доступный на веб-сайте Офиса контролера.

- Соберите счета и квитанции по операциям, указанным в вашей выписке. Сопоставьте счета и квитанции со сборами, указанными в выписке о держателе карты, чтобы убедиться в отсутствии ошибок при выставлении счетов. Приведите счета-фактуры и квитанции в порядок согласно заявленным расходам.

- Укажите бизнес-цель в каждой квитанции, включая «кто» (например,

Часто задаваемые вопросы | Tata Card

Q1. Что такое мораторий RBI на погашение кредита? Каковы масштабы моратория RBI? Какого рода кредиты покрывает мораторий?

RBI в своей директиве от 23 мая 2020 года объявил о некоторых дополнительных мерах, в соответствии с которыми он разрешил банкам / NBFC продлить мораторий на период с марта по май 2020 года еще на три месяца до 31 августа 2020 года.

В заявлении о политике RBI прямо упоминаются срочные ссуды, которые включают жилищные ссуды, личные ссуды, ссуды на образование, автомобили и любые ссуды с фиксированным сроком пребывания. Это также включает потребительские ссуды длительного пользования, такие как EMI на мобильные телефоны, холодильник, телевидение, платежи по кредитной карте и т. Д.

2 кв. Какой срок продления моратория?

Срок продления моратория составляет 3 месяца для оплаты непогашенного остатка по кредитной карте / EMI, срок погашения которых наступает в период с 1 июня 2020 года по 31 августа 2020 года.Для платежей EMI срок пребывания в должности не продлевается. Клиенты могут согласиться на мораторий на один платежный цикл за раз, и все взносы, включая проценты по ставке 3,35% в месяц (в соответствии с Условиями и положениями держателя карты), подлежат уплате до следующего срока в течение периода моратория.

Q3 Имею ли я право на продление моратория?

Любая учетная запись, будь то в текущем или просроченном статусе, которая не была классифицирована как NPA по состоянию на 29 февраля 2020 года, а также на дату подписки на мораторий, имеет право на продление моратория.Вы можете проверить свое право на участие в учетной записи на сайте.

Все правомочные держатели карт, желающие воспользоваться продлением моратория, должны подписаться на то же самое, по крайней мере, за 2 дня до Даты платежа для этого месяца (за исключением Даты платежа). Обратите внимание, что если вы выберете продление моратория, с вас будут взиматься проценты в размере 3,35% в месяц (в соответствии с Условиями и положениями держателя карты) на невыплаченную сумму, а использование вашей карты может быть ограничено в соответствии с внутренней политикой.

4 кв. Если я подпишусь на мораторий, будет ли отказ от процентов по отсроченным платежам?

Продление моратория действует только на отсрочку платежа. Проценты (в соответствии с Условиями и положениями держателя карты) будут продолжать начисляться на непогашенную задолженность по кредитной карте. Держатели карт могут производить платежи в счет погашения задолженности, чтобы избежать / минимизировать взимание процентных платежей за этот период.

Например:

Если владелец карты регистрируется 5 июня 2020 года, а счет по кредитной карте выставляется 1 июня 2020 года, а владелец карты решает не платить.Затем с держателя карты будет взиматься соответствующий ежемесячный процент. Если владелец карты не произведет оплату и 21 июня 2020 года, проценты будут продолжать начисляться на общую сумму задолженности за 20 июня.

Пример расчета процентов для различных сценариев платежей показан ниже:

Дата | Детали | Сценарий 1 | Сценарий 2 | Сценарий 3 | Сценарий 4 (нулевой платеж 0%) |

2 мая 20 | Начальное сальдо | 10 000 | 10 000 | 10 000 | 10 000 |

22 мая 20 | Выплата произведена | 10 000 | 5 000 | 2,500 | – |

| Проценты, начисленные на 3.35% (с 2 nd мая по 1 st июня) | – | 286 | 314 | 341 |

| GST под проценты | – | 52 | 57 | 61 |

1 июня 20 | Общая сумма к оплате (TAD) | – | 5,338 | 7 870 | 10,403 |

2 июня 20 | Начальное сальдо | – | 5,338 | 7 870 | 10,403 |

22 июня 20 | Выплата произведена | – | 2,669 | 1 968 | – |

| Проценты, начисленные на 3.35% (с 2 nd июн по 1 st июл) | 150 | 241 | 344 | |

| GST под проценты | 27 | 43 | 62 | |

1 июля 20 | Общая сумма к оплате (TAD) | – | 2 846 | 6 187 | 10,809 |

| Итого начисленные проценты за 2 месяца моратория | – | 436 | 554 | 685 |

5 кв.Как подписаться на продление моратория?

Чтобы воспользоваться продлением моратория, подходящие клиенты должны будут разместить запрос на веб-сайте, чтобы подписаться на то же самое. Только после этого аккаунт будет зарегистрирован для продления моратория, и будут применяться условия продления моратория. Щелкните здесь, чтобы разместить запрос на участие в несколько простых шагов.

В случае, если клиент не отправляет запрос на подписку, условия продления моратория не применяются. В период продления моратория не должно быть пропущенных платежей на основе автоматической регистрации.

Клиенты должны будут подать заявку на продление моратория, начиная с 20 дней до установленной даты и не менее чем за 2 дня до даты платежа (исключая дату платежа), чтобы рассмотреть возможность участия в продлении моратория на данный месяц. В случае, если запрос клиента размещен в течение 2 дней с даты платежа, он не будет одобрен для включения в продление моратория. Например, если срок платежа — 15 июля 2020 года, то запрос на участие в продлении моратория на веб-сайте должен быть размещен в период с 25 июня 2020 года по 12 июля 2020 года; если запрос размещен в период с 13 июля 2020 года по 15 июля 2020 года или до 25 июня 2020 года, он не будет принят.Тем не менее, для сроков до 26 июня 2020 года покупатели могут подать заявку на продление моратория до 21 июня 2020 года.

Q6. Если я соглашусь на продление моратория в июне, будет ли оно автоматически применяться и в июле, и в августе?

Клиенты должны будут зарегистрироваться, чтобы воспользоваться преимуществами продления моратория на отсрочку платежей по картам в период с 1 июня 2020 года по 31 августа 2020 года. Запросы на продление моратория действительны только в течение одного платежного цикла, и клиентам придется подавать повторную заявку на продление моратория еще раз на следующий платежный цикл.

Q7. Я выбрал более ранний мораторий на период с марта 2020 года по май 2020 года. Будет ли продление моратория автоматически до июня 2020 года — августа 2020 года?

Нет. Все правомочные держатели карт, желающие воспользоваться продлением моратория, должны подписаться на него. Кроме того, в отличие от более раннего моратория, в период продления моратория не должно быть пропущенных платежей на основе автоматической регистрации.

8 кв. Могу ли я подписаться на продление моратория после установленного срока оплаты?

Клиенты должны будут подать заявку не менее чем за 2 дня до Даты платежа (исключая Дату платежа) для регистрации на продление моратория.

9 кв. Должен ли я задерживать платежи по кредитной карте в период продления моратория?

Если вы решите воспользоваться продлением моратория на платежи по кредитной карте, вы можете приостановить платеж в течение периода продления моратория. Однако обратите внимание, что продление моратория просто отсрочивает платеж. На взносы по вашей кредитной карте будут по-прежнему накапливаться проценты, другие применимые сборы (кроме комиссии за просрочку платежа) и остаточный налог на товары и услуги (в соответствии с Условиями и положениями держателя карты).Поэтому мы советуем вам регулярно оплачивать карту:

- Чтобы уменьшить ваше бремя накопления непогашенной суммы;

- Чтобы избежать процентов, которые будут продолжать начисляться на непогашенную сумму по применимой процентной ставке, связанной с вашим карточным счетом

- Чтобы убедиться, что использование вашей карты не ограничено внутренними политиками

Q10. Это отказ от EMI / непогашенного остатка по кредитной карте или отсрочка выплаты EMI / непогашенного остатка?

Это не отказ от прав, а отсрочка или мораторий на выплату взносов / непогашенного остатка, подлежащего оплате в период с 1 июня 2020 г. по 31 августа 2020 г.Вам придется выплатить всю накопленную задолженность (включая EMI) вместе в следующий срок платежа вместе с процентами, которые будут продолжать накапливаться на непогашенный остаток по вашей кредитной карте в течение периода продления моратория.

Обратите внимание, что в случае EMI продление срока полномочий не предусмотрено.

Таким образом, мы рекомендуем вам регулярно производить оплату картой, чтобы уменьшить ваше бремя, связанное с накоплением непогашенной суммы, которая также будет включать проценты и сборы GST, а также чтобы ваша карта оставалась активной для использования во время продления моратория.

Q11. Распространяется ли продление моратория как на основную сумму долга, так и на проценты?

Да. Оно делает. В рассрочку будут включены следующие платежи, подлежащие выплате в период с 1 июня 2020 года по 31 августа 2020 года: (i) основная сумма и / или проценты; (ii) равные ежемесячные платежи; (iii) сборы по кредитной карте.

В соответствии с руководящими принципами RBI, проценты будут продолжать начисляться на непогашенный остаток по кредитной карте.

В случае, если вы решите подписаться на продление моратория, использование / лимит вашей карты может быть ограничен на основании периодической проверки вашей учетной записи.

Q12. Будут ли взиматься сборы за просрочку платежа (LPC) и проценты вместе с GST на моей кредитной карте Tata, если я не смогу оплатить минимальную сумму к оплате?