Что входит в капитал: Что входит в собственный капитал предприятия (формула)?

Понятие капитала предприятия. Собственный и заемный капитал

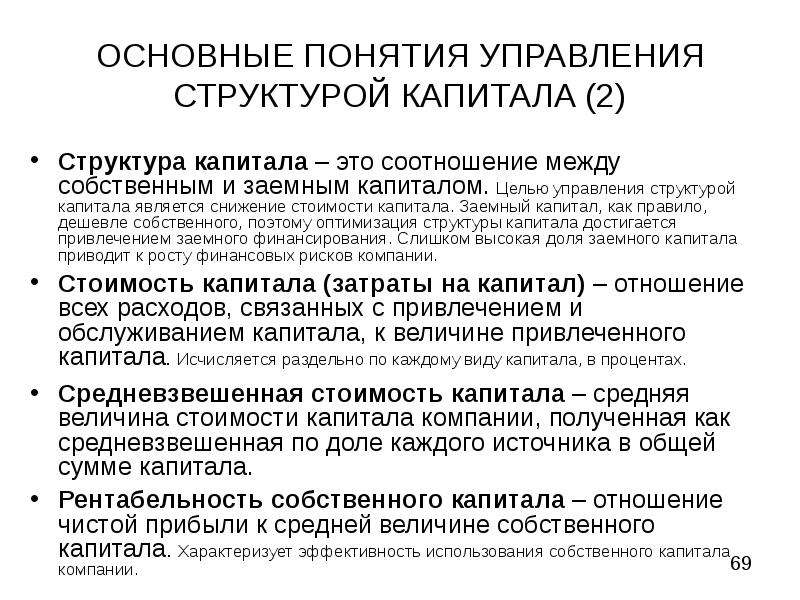

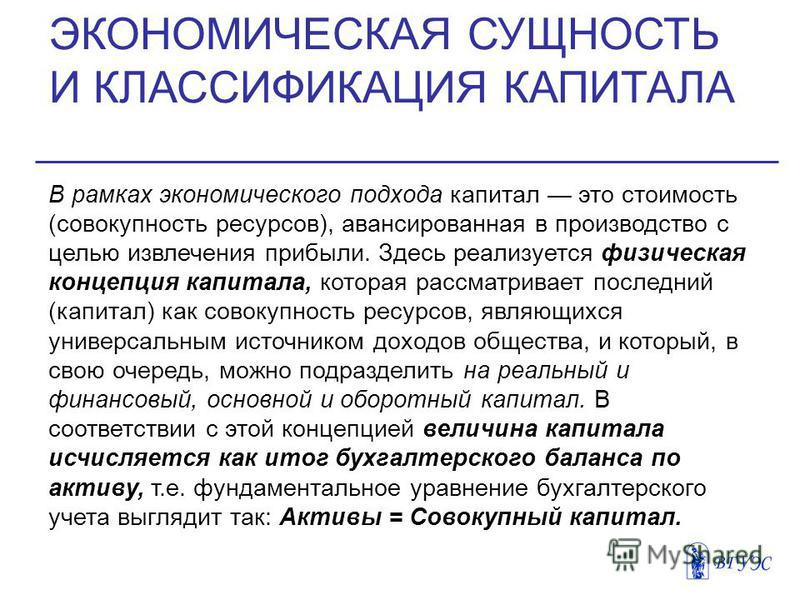

Что такое капитал предприятия?

Капитал является одним из важнейших элементов, формирующим деятельность коммерческих предприятий, а от его состава и структуры зависят возможности функционирования и развития предприятия.

Сущность капитала предприятия рассматривается как экономическая категория с позиции двух концепций:

— сущность капитала рассматривается с позиции материально – технических ценностей, т.е. проявления его в вещественной и физической форме;

— сущность капитала рассматривается с позиции финансовой природы его образования, т.е. капитал олицетворяется с позиции финансовых средств, которые могут быть использованы для организации деятельности предприятия.

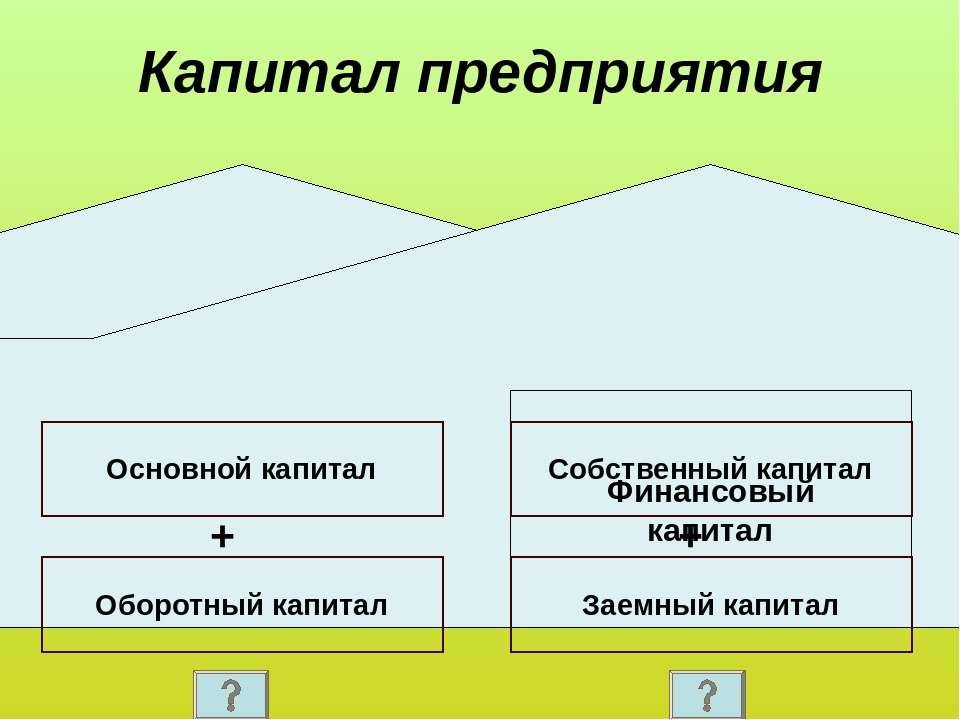

Капитал представляет собой совокупную стоимость имущества, состоящую из внеоборотных и оборотных активов, которые первоначально были сформированы за счет финансовых средств при создании предприятия, а в процессе осуществления им хозяйственной деятельности постоянно поступают и используются для обновления имущества и для поддержки осуществления деятельности субъекта хозяйствования.

Капитал предприятия представлен, как значительная часть финансовых ресурсов, авансируемая и инвестируемая в производство с целью получения прибыли, включает множество видов, которые раскрывают и характеризуют его.

Собственный капитал дает понимание того, насколько хозяйствующий субъект обладает устойчивостью в финансовом плане, насколько грамотно ведется управление организацией, а структура собственного капитала является фактором, оказывающим непосредственное влияние на финансовое состояние организации – его долгосрочную платежеспособность, величину дохода, рентабельность деятельности, а также его экономическую и финансовую безопасность.

Общая величина собственного капитала предприятия, который охватывает его нераспределенная прибыль, уставный, дополнительный, резервный и другие виды капитала, является динамичной величиной и изменяется под влиянием различных внутрипроизводственных (объемы производства продукции, ее себестоимость и т.д.) и внешних (спрос и рыночные цены на продукцию предприятия, налоговая политика государства и др.

Под заемным капиталом следует понимать денежные средства или другие активы, которые привлекаются предприятием на долгосрочной или краткосрочной основе для покрытия собственных нужд.

Заемный капитал это финансовая помощь со стороны внешних источников, которая предоставляется под определенные гарантии получателя кредита, на определенных условиях и в оговоренный договором срок.

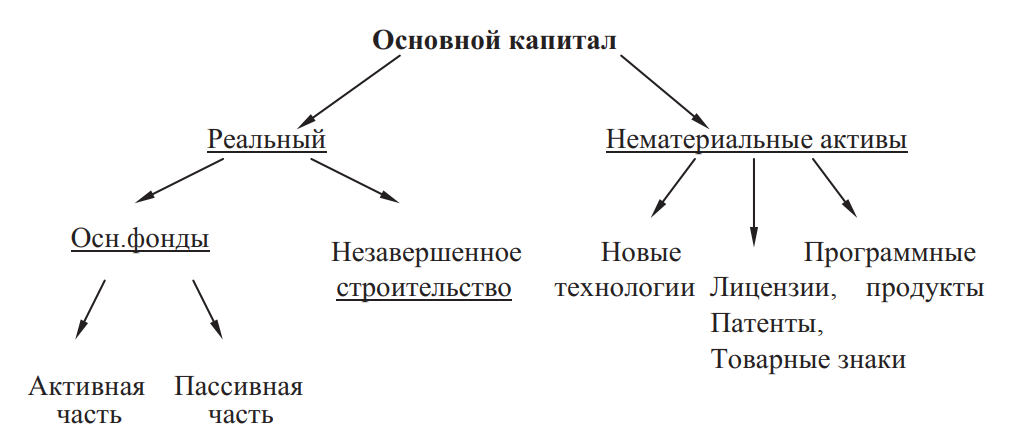

Источники капитала предприятия

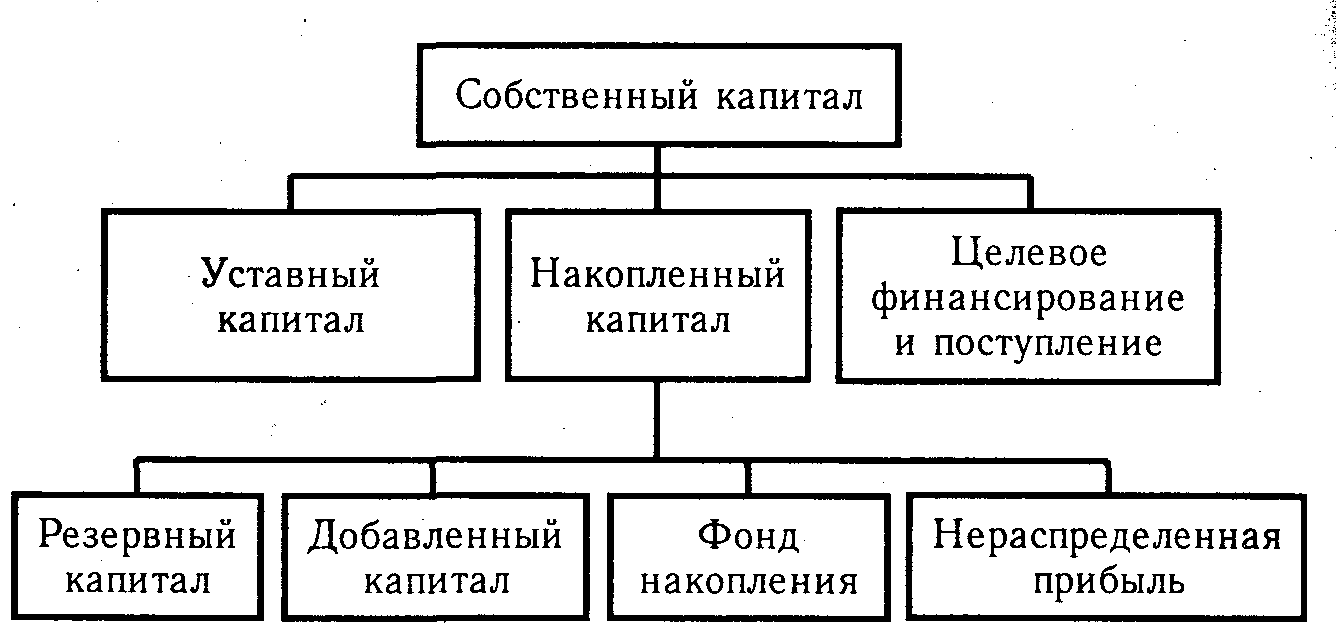

Источники образования капитала коммерческой организации делятся на собственные и заемные. Общая схема классификации источников образования капитала предприятия представлена на рисунке 1.

Источники образования капитала организацииСобственный капитал предприятия и его структура

Под собственным капиталом понимается «величина вложенных средств собственниками, не ниже предусмотренной законодательством минимальной величины, изменившуюся под воздействием хозяйственных операций, представленную в виде части стоимости активов, оставшуюся после вычета стоимости всех обязательств и используемую по усмотрению собственников»].

Структура собственного капитала коммерческих организаций в соответствии ПБУ 4/99 «Бухгалтерская отчетность организации» выглядит следующим образом (рис. 2).

Структура собственного капитала коммерческой организации[flat_ab id=»11″]

Уставный капитал коммерческой организации представляет собой определенную сумму активов, как правило, денежных средств, сформированных инвесторами и собственниками для организации функционирования предприятия в соответствующими нормами гражданского законодательства.

Добавочный капитал коммерческой организации представляет собой отдельную часть собственного капитала, сформированную учредителями организации, отражающий совокупную собственность всех участников предприятия.

Резервный капитал представляет собой величину капитала, сформированного за счет чистой прибыли компании и предназначенную для покрытия различных убытков, по сути, данный вид капитала можно в какой-то мере назвать страховым.

Нераспределенная прибыль – представляет собой часть капитала, сформированную по итогам отчетного периода за счет чистой прибыли компании.

Заемный капитал предприятия и его структура

Под заемным капиталом понимаются денежные средства, которые переданы предприятию в долг сторонними организациями для осуществления целей его деятельности, а также извлечения прибыли. Структуру заемного капитала можно представить следующим образом (рисунок 3).

Структура заемного капитала коммерческой организацииПод долгосрочным заемным капиталом понимаются привлеченные займы и кредиты на срок более 1 года, которые используются для финансирования текущей деятельности организации.

Под краткосрочным капиталом предприятия понимается: займы и кредиты сроком менее 1 года, кредиторская задолженность.

Таким образом, заемный капитал

это вид капитала, который был получен в форме долгового обязательства,

подлежит непременному возврату и обладает конечным сроком.

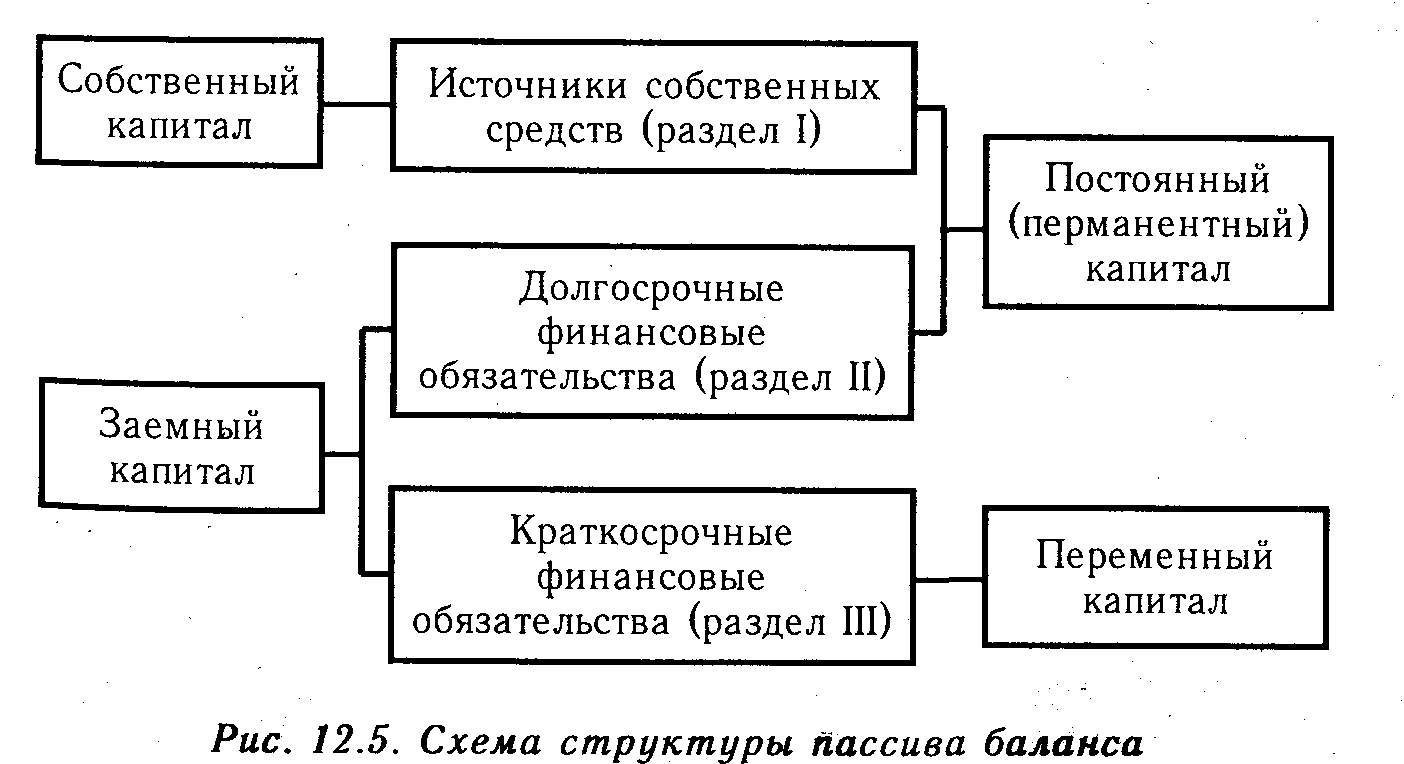

Собственный и заемный капитал в балансе включаются в пассивы бухгалтерского баланса, т.е. его разделы III, IV, V.

Различия между собственным и заемным капиталом

В таблице 1 представим различия между собственным и заемным капиталом организации.

Таблица 1 — Различия между собственным и заемным капиталом организации

| Признак | собственный | заемный |

| Право на участие в управлении предприятием | дает | не дает |

| Право на получение части прибыли и имущества | по остаточному принципу | первоочередное |

| Необходимость привлечения других хозяйствующих субъектов | не существует | существует в любом случае |

| Срок возврата капитала | не установлен | определен условиями договора |

| Риск банкротства при дополнительном привлечении | не увеличивается | существенно увеличивается |

| Возможность снижения налога на прибыль | нет | существует |

| Стоимость привлечения | высокая | сравнительно невысокая |

Таким образом, капитал коммерческой организации является неотъемлемым элементом ее функционирования, и представляет собой имущество, сформированное за счет различных источников – собственный и заемных.

Просмотров 5 904

Собственный капитал организации и особенности его аудита Текст научной статьи по специальности «Экономика и бизнес»

Vasilenko Marina Evgenievna, Shakina Daria Dmitrievna OWN CAPITAL OF THE COMPANY AND SPECIFICS .

economic sceinces

УДК 338.512

СОБСТВЕННЫЙ КАПИТАЛ ОРГАНИЗАЦИИ И ОСОБЕННОСТИ ЕГО АУДИТА

© 2018

Василенко Марина Евгеньевна, кандидат экономических наук, доцент кафедры «Экономика» Владивостокский государственный университет экономики и сервиса (690014, Россия, Владивосток, ул. Гоголя, 41, e-mail: [email protected]) Шакина Дарья Дмитриевна, ассистент аудитора «Моор Стивенс Владивосток» (690014, Россия, Владивосток, ул. Лазо, 8, e-mail: [email protected])

Гоголя, 41, e-mail: [email protected]) Шакина Дарья Дмитриевна, ассистент аудитора «Моор Стивенс Владивосток» (690014, Россия, Владивосток, ул. Лазо, 8, e-mail: [email protected])

Аннотация. За последние годы в Российской Федерации существенно изменились правовая и экономическая системы. Но, несмотря на это, в современной российской экономике капитал предприятия выступает как важнейшая экономическая категория и является одним из сравнительно новых объектов бухгалтерского учета. Основу собственного капитала предприятия составляет уставный капитал, зафиксированный в его уставных учредительных документах. Он является необходимым условием образования и функционирования любого юридического лица. Не меньшее значение для успешного развития действующего предприятия имеет наличие в составе его собственных источников средств таких составных частей капитала, как добавочный и резервный капитал, нераспределенная прибыль и прочие резервы, средства которых размещаются в конкретном имуществе, составляющем внеоборотные и оборотные активы.

Ключевые слова: аудит, собственный капитал, добавочный капитал, резервный капитал, уставный капитал, методика проведения аудита.

OWN CAPITAL OF THE COMPANY AND SPECIFICS OF ITS AUDIT

© 2018

Vasilenko Marina Evgenievna, Ph. D., associate professor of department of «Economics» Vladivostok State University of Economics and Service (690014, Russia, Vladivostok, Gogolya Street 41, e-mail: [email protected]) Shakina Daria Dmitrievna, Audit Aassistant «Moore Stephens Vladivostok» (690014, Russia, Vladivostok, Laso street, 8, e-mail: [email protected])

D., associate professor of department of «Economics» Vladivostok State University of Economics and Service (690014, Russia, Vladivostok, Gogolya Street 41, e-mail: [email protected]) Shakina Daria Dmitrievna, Audit Aassistant «Moore Stephens Vladivostok» (690014, Russia, Vladivostok, Laso street, 8, e-mail: [email protected])

Abstract. In recent years, the legal and economic systems in the Russian Federation have changed significantly. But despite of this, in the modern Russian economy the company’s capital acts as the most important economic category and is one of the relatively new objects in accounting. The base of the company’s own capital is the authorized capital stipulated by its statutory charter documents. It is a prerequisite for the formation and operating of any legal entity. Equally important for the successful development of any operating company is the availability in its own sources of funds the following components of capital: additional and reserve capital, retained earnings and other provisions that are allocated in a particular property making non-current and current assets. The shareholders investing their funds need to receive reliable information about how their own capital functions, namely: where it was invested, what revenues it brings, and what part of the retained earnings is forwarded to cover dividends. An audit of own capital is conducted to confirm that the company correctly forms and uses its funds, as well as how the reality corresponds to the indicators of accounting and financial reporting. The present article examines the issues of formation of equity capital as well as the specifics of its audit with the aim of expressing reasonable confidence in the reliability of information in compliance with the legislation of the Russian Federation.

The shareholders investing their funds need to receive reliable information about how their own capital functions, namely: where it was invested, what revenues it brings, and what part of the retained earnings is forwarded to cover dividends. An audit of own capital is conducted to confirm that the company correctly forms and uses its funds, as well as how the reality corresponds to the indicators of accounting and financial reporting. The present article examines the issues of formation of equity capital as well as the specifics of its audit with the aim of expressing reasonable confidence in the reliability of information in compliance with the legislation of the Russian Federation.

Keywords: audit, equity capital, additional capital, reserve capital, charter capital, audit methodology.

Любое предприятие или организация мотивируют свое существование целью получить как можно больше прибыли. Получение достаточной материальной выгоды возможно лишь в том случае, если ресурсы, находящиеся в распоряжении организации, используются эффективно, средства и активы инвестируются грамотно, а прибыль направляется на развитие компании и расширение производства.

Получение достаточной материальной выгоды возможно лишь в том случае, если ресурсы, находящиеся в распоряжении организации, используются эффективно, средства и активы инвестируются грамотно, а прибыль направляется на развитие компании и расширение производства.

Теоретическая и методическая основа настоящего исследования содержится в научных трудах таких российских и зарубежных авторов как Е.Н. Митенкова [1], Ю. Борхардт. [2], А. Смит [3], К.М. Гарифуллин [4].

Цель данного исследования — изучить особенности формирования собственного капитала и особенности проведения аудита.

При формировании капитала собственники особое внимание уделяют показателю отдачи, ведь прибыль от вложения именно в собственный капитал должна быть не меньше прибыли, которую они могли бы получить, если бы вложили средства в иные активы. С этой целью очень важно знать методы оценки капитала.

Рассмотрим два основных метода для оценки собственного капитала:

1. Метод ликвидационной стоимости.

Этот метод базируется на поиске разницы между непосредственно стоимостью имущества, которая будет получена после ликвидации фирмы, и стоимостью, которую собственник получит в случае раздельной продажи активов компании на рынке, а также издержками на ликвидацию.

2. Метод чистых активов — наиболее часто применяемый метод.

Данный метод используется для целостной оценки организации. Один из главных принципов этого метода — считать предприятие комплексом, функционирующим для достижения своей цели, а не набором активов. В результате исследования можно будет определить, сколько собственных средств будет нам необходимо для создания еще одного такого же предприятия (принцип субституции). Данный метод имеет свои недостатки, например, он не учитывает деловую репутацию фирмы и перспективы развития. Уточним, деловой репутацией организации называется разница между ценой, которую пользователь мог бы заплатить на рынке или аукционе при покупке другой компании, и суммой всех активов, входящих в состав этого комплекса [5].

Данный метод имеет свои недостатки, например, он не учитывает деловую репутацию фирмы и перспективы развития. Уточним, деловой репутацией организации называется разница между ценой, которую пользователь мог бы заплатить на рынке или аукционе при покупке другой компании, и суммой всех активов, входящих в состав этого комплекса [5].

Каждый акционер, приобретая акции, предполагает, что в будущем будет получать стабильный экономиче-

экономические науки

Василенко Марина Евгеньевна, Шакина Дарья Дмитриевна СОБСТВЕННЫЙ КАПИТАЛ ОРГАНИЗАЦИИ И ОСОБЕННОСТИ …

скии доход, поэтому каждая компания ставит перед собой задачу — увеличивать главный источник дохода, а именно собственный капитал. Не стоит забывать, что такой объект, как собственный капитал, необходим для финансовой устойчивости и экономической стабильности предприятия. Не стоит забывать, что большинство вопросов, связанных с формированием и становлением уставного капитала зафиксированы в Гражданском кодексе [6] и Федеральном законе «Об акционерных обществах» [7].

Не стоит забывать, что большинство вопросов, связанных с формированием и становлением уставного капитала зафиксированы в Гражданском кодексе [6] и Федеральном законе «Об акционерных обществах» [7].

Динамика изменения собственного капитала определяет объем привлеченного и заемного капитала. В последние годы произошли значительные изменения в структуре денежного капитала в результате повышения доли привлеченного и заемного капитала.

Капитал — это один из важнейших объектов учета. Конкретно капитал дает нам представление о масштабах организации, об ее успешном функционировании и финансовом положении. Не последнюю роль в развитие функционирующей организации играет наличие достаточного количества источников собственных средств, в эти источники входят добавочный и резервный капитал, нераспределенная прибыль и прочие резервы, а также средства, которых размещаются в конкретном имуществе, составляющем внеоборотные и оборотные активы. Именно размер этих частей капитала показывает насколько, благодаря объему прироста собственных источников средств, увеличились активы компании. [8].

Именно размер этих частей капитала показывает насколько, благодаря объему прироста собственных источников средств, увеличились активы компании. [8].

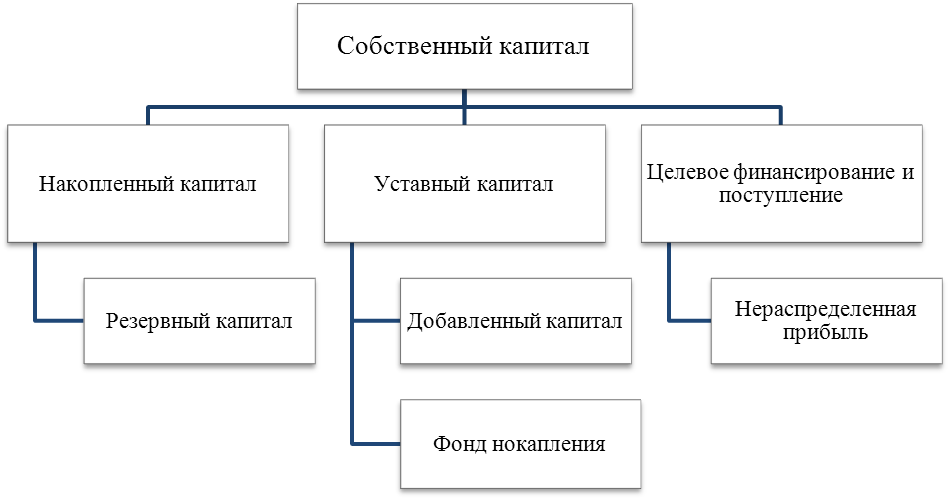

В собственный капитал включается уставный капитал, резервный капитал, добавочный капитал, целевое финансирование и нераспределенная прибыль.

При анализе собственного капитала, нужно уделить особое внимание соотношению коэффициентов выбытия и поступления. В случае если коэффициент поступления выше коэффициента выбытия, то в организации активно идет процесс роста собственного капитала, и соответственно наоборот. Темпы наращивания собственного капитала напрямую зависят от рентабельности продаж, оборачиваемости капитала и отчислений на развитие производства [9].

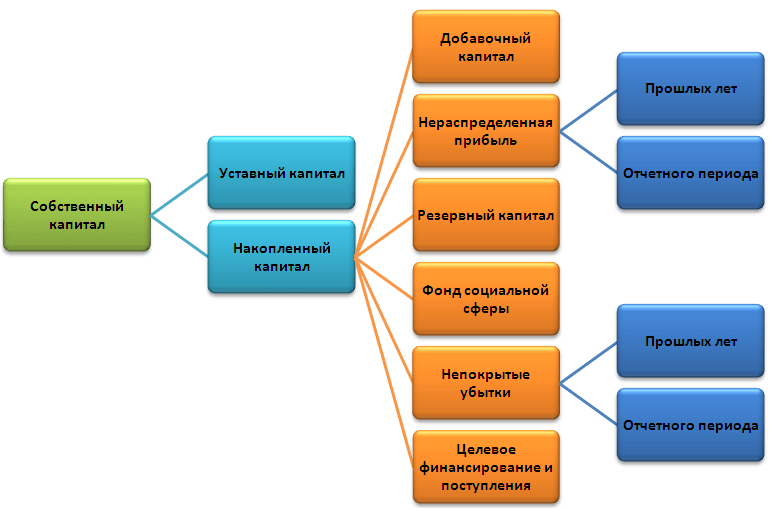

Капитал предприятия может быть сформирован, не только за счет собственных, внутренних источников,но и также за счет заемных источников извне. В составе собственного капитала организации учитываются уставный (складочный) капитал, добавочный и резервный капитал, нераспределенная прибыль и прочие резервы. Собственный капитал предприятия, в состав которого входят: уставный капитал, накопленный капитал, а именно добавочный капитал, резервный капитал, а также нераспределенная прибыль и прочие поступления, является основным источником финансирования [10].

В составе собственного капитала организации учитываются уставный (складочный) капитал, добавочный и резервный капитал, нераспределенная прибыль и прочие резервы. Собственный капитал предприятия, в состав которого входят: уставный капитал, накопленный капитал, а именно добавочный капитал, резервный капитал, а также нераспределенная прибыль и прочие поступления, является основным источником финансирования [10].

Поговорим о каждом из факторов, входящих в собственный капитал, отдельно. Начнем с уставного капитала. Он представляет собой сумму средств учредителей, вложенных ими для начала уставной деятельности. Формируется уставный капитал в процессе инвестирования средств; величина его оговаривается сразу, при регистрации компании; в случае, если его величина нуждается в изменении, все учредительные документы должны быть перерегистрированы с учетом новых показателей. Если говорить о государственных предприятиях, то там уставный капитал — это сумма имущества, прикрепленного государством к компании на правах полного владения. В акционерных фирмах уставный капитал — это стоимость вложенных акций, но если смотреть с точки зрения обществ с ограниченной ответственностью, то уставный капитал — это сумма долей собственников [11].

В акционерных фирмах уставный капитал — это стоимость вложенных акций, но если смотреть с точки зрения обществ с ограниченной ответственностью, то уставный капитал — это сумма долей собственников [11].

Добавочный капитал формируется в случае переоценки или перепродажи акций намного выше их изначальной стоимости, а также в случае приобретения активов за счет прибыли предприятия. Нераспределенная прибыль также играет важную роль, так как значительно влияет на уменьшение или увеличение собственного капитала. Чистый доход, нераспределенный между акцио-

нерами, является основным элементом капитала, размер его зависит исключительно от финансовой деятельности компании.

В современном мире любое предприятие должно проводить анализ бухгалтерской отчетности. По факту такой анализ является главным показателем для кредиторов, налоговой инспекции, поставщиков и других. Просматривая такой анализ, пользователи, как внутренние, так и внешние, смотрят на финансовое положение организации, ее перспективы и слабые места. Исходя из этого, необходимо проводить финансовый анализ, уделяя пристальное внимание каждому элементу [12].

Просматривая такой анализ, пользователи, как внутренние, так и внешние, смотрят на финансовое положение организации, ее перспективы и слабые места. Исходя из этого, необходимо проводить финансовый анализ, уделяя пристальное внимание каждому элементу [12].

При проверке собственного капитала, как и при любой другой аудиторской проверке, должен быть составлен план. Данный план необходим, так как способствует тому, что важным областям аудита уделяется внимание и проверка осуществляется вовремя и качественно. Следуя плану, в процессе проверки выявляются проблемы, которые могут в будущем помешать развитию компании [13].

Таблица 1 — Планируемые аудиторские процедуры проверки собственного капитала

Уставный капитал

Аудит состава и структуры уставного капитала Сверка максимального и минимального размера долей с данными, прописанными в Уставе общества. Проверка внесения вкладов каждым членом общества. Проверка оценочных документов вкладов, имеющих вещественную форму.

Проверка внесения вкладов каждым членом общества. Проверка оценочных документов вкладов, имеющих вещественную форму.

Аудитразмера уставного Проверка того, насколько точно соблюдается, установленный законодательно, минимальный размер уставного капитала. Обоснование причин изменения величины уставного капитала и проверка правильности отражения его на бухгалтерских счетах.

Аудит оплаты уставного Проверка, законно стнн правильности принятых форм о платы и отражения операции на счетах учета. Проверка соблюдения сроков оплаты, предусмотренных законодательством.

Добавочный капитал

Аудит переоценки имущества Проверка правильности расчетов суммы дооценки (уценки) основных средств и суммы изменения их амортизации, обоснованности отражения их на счетах бухгалтерского учета.

Резервный капитал

Аудит резервного капитала Проверка соблюдения размера резервного капитала, предусмотренного уставом, а также правомерности использования этих средств.

Нераспределенная прибыль

Аудит нер а спр еделенной прибыли года Проверка обоснованности величины прибыли до налогообложения, размера условного расхода по налогу на прибыль и налоговых санкций. Проверка правильности и точности отражения нераспределенной прибыли отчетного года.

Аудит нер а спр еделейной приб ыли ир о шлык л ет счетах бухгалтерского учета нераспределенной прибыли прошлых лет. Соблюдение порядка изменения его величины, а также правильности отражения операций на счетах бухгалтерского учета.

В рамках плана аудиторской проверки собственного капитала предприятия прорабатываются аудиторские процедуры, которые способствуют качественному и детальному выполнению задач, которые были поставлены, а также помогают сделать правильные заключения по факту проверки.

Аудиторы сами определяют, какие документы нужны им для проверки, а также каким аудиторским процедурам этот объем документов будет подвергнут. Главное требование — документы должны быть достоверными и содержать в себе достаточное, для профессионального суждения и заключения, количество информации [14].

Главное требование — документы должны быть достоверными и содержать в себе достаточное, для профессионального суждения и заключения, количество информации [14].

Основным источником получения аналитической информации для компании является бухгалтерская отчетность, поэтому ее ведению соответствуют жесткие требования и постоянный контроль. Данные приведенные в бухгалтерской отчетности, служат основой для финансового аналитика, который изучает финансово-хозяйственную деятельность фирмы [15].

Рассмотрим непосредственно раздел, отвечающий за информацию о капитале предприятия. Раздел «Капитал и резервы» в группе статей «Уставный капитал» отражают, опираясь на учредительные документы, величину уставного капитала или, если речь идет о государственной организации — величину уставного фонда. В случае изменения уставного капитала в большую или меньшую сторону вносятся изменения в учредительные документы и отражаются изменения в балансе фирмы. Аналитический учет по счету «Уставный капитал» ведется таким образом, что формируется информация по учредителям компании, видам акций и стадиям создания капитала [16]. Уставный капитал по положениям должен составлять не менее тысячекратной суммы минимально-

Аналитический учет по счету «Уставный капитал» ведется таким образом, что формируется информация по учредителям компании, видам акций и стадиям создания капитала [16]. Уставный капитал по положениям должен составлять не менее тысячекратной суммы минимально-

Карельский научный журнал. 2018. Т. 7. № 2(23)

131

Vasilenko Marina Evgenievna, Shakina Daria Dmitrievna OWN CAPITAL OF THE COMPANY AND SPECIFICS .

economic sceinces

го размера месячной оплаты труда, установленного федеральным законодательством на дату его регистрации.

Акционерам, вкладывающим свои средства, необходимо получать достоверную информацию о том, как функционирует собственный капитал, а именно: куда он был вложен, какие доходы приносит, а также какая часть нераспределенной прибыли идет на покрытие дивидендов. По этой причине нельзя обойтись без аудиторского заключения, которое подтверждает достоверность, эффективность и правильность обращения с собственным капиталом [17]. Аудит собственного капитала проводится, чтобы подтвердить, что организация правильно формирует и использует свои средства, а также насколько соответствует реальность показателям бухгалтерской и финансовой отчетности [18].

По этой причине нельзя обойтись без аудиторского заключения, которое подтверждает достоверность, эффективность и правильность обращения с собственным капиталом [17]. Аудит собственного капитала проводится, чтобы подтвердить, что организация правильно формирует и использует свои средства, а также насколько соответствует реальность показателям бухгалтерской и финансовой отчетности [18].

В рамках данного аудита проверка осуществляется по следующим фактам:

1. Проверка компании на законность существования и на соответствие документам, ранее учрежденным.

2. Проверка того, насколько реально и достаточно соблюдены расчеты акционеров по формированию Уставного капитала.

3. Проверка, того насколько законно были сделаны изменения Уставного капитала.

4. Проверка правильности формирования добавочного и резервного капитала.

Проверка правильности формирования добавочного и резервного капитала.

5. Проверка того, насколько правильно и точно были отражены распределения финансового результата, полученного ранее.

Часто проверка проводится по каждому направлению отдельно, но иногда аудиторы проводят ее по нескольким направлениям сразу, если они все касаются капитала [19].

В результате аудиторских процедур аудиторы формируют свое мнение о качественности и правильности отражения информации, касающейся собственного капитала. По итогам проверки аудиторы составляют рекомендации по улучшению использования собственно капитала. Данные рекомендации отражаются в заключении, предназначенном для внешних пользователей, которые интересуются финансовыми делами аудируемого предприятия.

В процессе исследования нами было уточнено определение «собственный капитал». Собственный капитал — это оставшиеся активы после вычета всех обязательств. Также можно сказать, что это — стоимость всего имущества компании, принадлежащего ей на правах собственности и использующегося для формирования части активов. Конкретно капитал дает нам представление о масштабах организации, об ее успешном функционировании и финансовом положении, это один из важнейших объектов учета. Собственный капитал предприятия, в состав которого входят: уставный капитал, накопленный капитал, а именно добавочный капитал, резервный капитал, а также нераспределенная прибыль и прочие поступления, является основным источником финансирования. Чистые активы в общем виде — это балансовая стоимость всего имущества организации за вычетом суммы обязательств компании. Также было проведено исследование по существующему порядку движения основного капитала и эффективность использования основных средств.

Собственный капитал — это оставшиеся активы после вычета всех обязательств. Также можно сказать, что это — стоимость всего имущества компании, принадлежащего ей на правах собственности и использующегося для формирования части активов. Конкретно капитал дает нам представление о масштабах организации, об ее успешном функционировании и финансовом положении, это один из важнейших объектов учета. Собственный капитал предприятия, в состав которого входят: уставный капитал, накопленный капитал, а именно добавочный капитал, резервный капитал, а также нераспределенная прибыль и прочие поступления, является основным источником финансирования. Чистые активы в общем виде — это балансовая стоимость всего имущества организации за вычетом суммы обязательств компании. Также было проведено исследование по существующему порядку движения основного капитала и эффективность использования основных средств.

Что касается аудита собственно капитала, то можно сказать, что от качества аудиторской проверки (выражение разумной уверенности) по данному вопросу зависит, будут ли разногласия между организацией и акционерами. Причины недопонимания могут быть самыми разными, например, полученная прибыль распределяется без решения собрания акционеров, неправильно распределяется резервный капитал, данные синтетического и аналитического учета не сходятся или средства добавочного капитала расходуются на приобретение основных средств.

Причины недопонимания могут быть самыми разными, например, полученная прибыль распределяется без решения собрания акционеров, неправильно распределяется резервный капитал, данные синтетического и аналитического учета не сходятся или средства добавочного капитала расходуются на приобретение основных средств.

СПИСОК ЛИТЕРАТУРЫ:

1. Митенкова Е.Н. Выбор структуры капитала в рамках теории структуры капитала: учеб./ Митенкова Е.Н. — Экология и строительство. — 2015 г. — 236 с.

2. Борхардт Ю. «Капитал. Квинтэссенция всех томов «Капитала» в одной книге» Либроком, 2016 — 400 с.

3. Смит А. Исследование о природе и причинах богатства народов: учеб. / Смит А. -ЭКСМО, 2016 г. — 230 с.

4. Гарифуллин К.М. Капитал: понятие и проблемы учета // Гарифуллин К. М. — журнал «Все для бухгалтера», 2015.

М. — журнал «Все для бухгалтера», 2015.

5. Орлова О.Е. О чистых активах организации // О. Е. Орлова Актуальные вопросы бухгалтерского учета и налогообложения. — 2015. — № 4. — С. 23-33.

6. «Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 N 51-ФЗ (ред. от 29.12.2017) Ст. 90.

7. Федеральный закон «Об акционерных обществах» от 26.12.1995 N 208-ФЗ (последняя редакция)

8. Ковалев В. В. Имущественное положение: учеб. -3-е изд. — М.: Проспект — 2014. — 636 с.

9. Чечевицина А.Н. Анализ финансово-хозяйственной деятельности / А.Н. Чечевицина. — М.: Инфра — М., 2015 — 352 с.

10. Воронина В.М Анализ стоимости чистых активов управления финансами предприятия // Воронина В. М. -журнал «Финансы», 2016 — выпуск № 5 (132).

М. -журнал «Финансы», 2016 — выпуск № 5 (132).

11. Тяжкова М.С. Организация учета капитала акционерных обществ // Бухгалтерский учет. 2015. № 2.

12. Цыганков К.Ю. Капитал как суть и цель бухгалтерского учета. // Аудитор. 2014, № 12.

13. Международный стандарт аудита 300 «Планирование аудита финансовой отчетности» (введен в действие на территории Российской Федерации Приказом Минфина России от 24.10.2016 № 192н).

14. Международный стандарт аудита 500 «Аудиторские доказательства» (введен в действие на территории Российской Федерации Приказом Минфина России от 24.10.2016 № 192н).

15. Парушина Н.В., Суворова С.П. Аудит: Учебник. -М.: ФОРУМ: ИНФРА-М, 2014. — 288 с.

16. Бычкова С. М. Аудиторская деятельность. Теория и практика / С.М. Бычкова. — М.: Лань, 2016. — 320 c.

М. Аудиторская деятельность. Теория и практика / С.М. Бычкова. — М.: Лань, 2016. — 320 c.

17. Грачева Мария Внутренний контроль и аудит в органах госуправления развитых стран: / Мария Грачева. — М.: LAP Lambert Academic Publishing, 2016. — 116 c

18. Суворова С.П. Международные стандарты аудита / С.П. Суворова, Н.В. Парушина, Е.В. Галкина. — М.: Инфра-М, Форум, 2017. — 320 c.

19. Шеремет А.Д., Суйц В.П. Аудит. Учебник. 4-е изд., перераб. и доп. — М.: ИНФРА — М, 2015.

Статья поступила в редакцию 10.05.2018

Статья принята к публикации 27.06.2018

Капитал (экономика) — это… Что такое Капитал (экономика)?

Капита́л (от лат. capitalis — главный, главное имущество, главная сумма) — совокупность товаров, имущества, активов, используемых для получения прибыли, богатства. [1] В более узком смысле это источник дохода в виде средств производства (физический капитал). Под денежным капиталом понимают деньги, с помощью которых приобретается физический капитал. Капитальные вложения материальных и денежных средств в экономику, в производство, называют также капиталовложениями или инвестициями.[2]

[1] В более узком смысле это источник дохода в виде средств производства (физический капитал). Под денежным капиталом понимают деньги, с помощью которых приобретается физический капитал. Капитальные вложения материальных и денежных средств в экономику, в производство, называют также капиталовложениями или инвестициями.[2]

Другие определения

Британская энциклопедия:

Капитал, с точки зрения экономики, — это ресурсы, которые могут быть использованы в производстве товаров или оказании услуг. В классической экономике — это один из трех факторов производства; две другие — земля и труд.

Оригинальный текст (англ.)

Capital in economics, a stock of resources that may be employed in the production of goods and services. In classical economics it is one of the three factors of production, the others being labour and land.

Любое средство труда при таком подходе рассматривается как физический капитал. Однако средство труда может стать капиталом только тогда, когда его владельцы прямо или косвенно вступят в экономические отношения с владельцами рабочей силы. Например, сам по себе металлорежущий станок не приносит своему владельцу никакого дохода. Даже его использование лично владельцем станка не превращает станок в капитал. Капиталом он становится лишь после найма рабочего или сдачи станка в аренду. Карл Маркс отмечал в «Капитале»:

Однако средство труда может стать капиталом только тогда, когда его владельцы прямо или косвенно вступят в экономические отношения с владельцами рабочей силы. Например, сам по себе металлорежущий станок не приносит своему владельцу никакого дохода. Даже его использование лично владельцем станка не превращает станок в капитал. Капиталом он становится лишь после найма рабочего или сдачи станка в аренду. Карл Маркс отмечал в «Капитале»:

Капитал возникает лишь там, где владелец средств производства и жизненных средств находит на рынке свободного рабочего в качестве продавца своей рабочей силы.[3]

Капитал — это не вещь, а определённое, общественное, принадлежащее определённой исторической формации общества производственное отношение, которое представлено в вещи и придаёт этой вещи специфический общественный характер. Капитал — это не просто сумма материальных и произведённых средств производства. Капитал — это превращённые в капитал средства производства, которые сами по себе столь же являются капиталом, как золото или серебро сами по себе — деньгами.[4]

Виды капитала

- Основной капитал — переносит свою стоимость на продукт производства по частям за относительно большое время (например, станок).

- Оборотный капитал — переносит свою стоимость на продукт производства всю сразу (например, мука для выпечки хлеба).

- Постоянный капитал — не изменяет размер стоимости, а лишь переносит её на результат производства сразу или по частям (все затраты, кроме заработной платы).

- Переменный капитал — используется для найма рабочей силы, имеет форму заработной платы, изменяет размер стоимости.

- Рабочий капитал — финансовый показатель, характеризующий ликвидность компании.

Целью капиталиста является получение прибавочной стоимости (избытка стоимости произведённых товаров над стоимостью затраченного на такое производство капитала). Согласно марксистской теории, прибавочную стоимость создаёт именно переменный капитал. Постоянный капитал создаёт условия, которые распространяют право собственности капиталиста на прибавочную стоимость.

Физический капитал

Физический (реальный) капитал — вложенный в дело, работающий источник дохода в виде средств производства: машины, оборудование, здания, сооружения, земля, запасы сырья, полуфабрикатов и готовой продукции, используемые для производства товаров и услуг.

Денежный капитал

Денежный капитал (денежная форма капитала) — деньги, предназначенные для приобретения физического капитала. Нужно обратить внимание, что непосредственное владение этими деньгами не приносит дохода, то есть они не становятся капиталом автоматически. Этим они отличаются от финансового капитала в форме денег на депозите.

Финансовый капитал

Финансовый капитал — деньги, размещённые в финансовые инструменты (акции, облигации, депозиты) для получения пассивного (проценты, дивиденды) или спекулятивного дохода.

Примечания

См. также

Ссылки

Теория капитала

Макроэкономика структуры капитала

Wikimedia Foundation. 2010.

2010.

Что такое личный капитал? — Финансовый советник Анна Воробьева

Что такое личный капитал? Очень часто на семинарах мне задают вопрос: «А чем личный капитал отличается от накоплений в банке?» И после таких вопросов я очередной раз ловлю себя на мысли, что кажущееся простым мне (в силу профессии), может быть абсолютно непонятно моим читателям и слушателям семинаров.

Поэтому сегодня поговорим о базовых понятиях. Что же такое личный капитал?

Личный капитал — это совокупность активов, принадлежащих конкретному физическому лицу и используемых для получения личного дохода этим физического лица.

В этом определении нужно обратить внимание на три важных характеристики личного капитала:

- это совокупность активов

- совокупность активов, принадлежащая физическом лицу

- совокупность активов, используемых физическим лицом для получения личного дохода

Разберемся с каждой характеристикой в отдельности.

Личный капитал – это совокупность активов.

Это значит, что капитал похож на апельсин. Образно выражаясь, конечно. В апельсине есть дольки. Отдельно каждая из долек – просто долька апельсина. А все дольки вместе – это целый апельсин.

Так и с капиталом. Его дольками могут быть любые активы: недвижимость, вклады в банках, деньги в доверительном управлении, ПИФы, деньги в накопительных контрактах, драгоценные металлы и т.д.

Отдельно каждая такая долька – это просто актив со своим характеристиками и уровнем доходности. А все дольки вместе – это капитал, то есть целый апельсин.

Личный капитал – это совокупность активов, принадлежащая физическом лицу

Здесь речь идет об юридическом оформлении активов.

Другими словами, если недвижимость, которую вы считаете своей, юридически принадлежит вашей маме или жене/мужу, то такой актив частью вашего личного капитала не является. В совокупность активов вашего личного капитала входят только юридически оформленные на вас активы. Все остальное – это надежды и мечты на то, что родственники оставят наследство именно вам.

Личный капитал – это совокупность активов, приносящих личный доход ее владельцу

Активы, которые входят в личный капитал, должны приносить ее владельцу доход. Только в этом случае их с полным правом можно считать частью личного капитала.

Конечно, в большинстве семей есть активы, которые не приносят доход. Например, есть вторая квартира, которая не сдается, за которую собственники платят коммунальные платежи и налоги. Или же есть участок земли, которые не используется и не продается, а просто есть. Или же деньги, которые лежат дома или в сейфе, и дохода не приносят. Примеры таких активов, которые не приносят доход, можно продолжать бесконечно.

Важно здесь то, что активы, которые не приносят доход, нужно учитывать в личном финансовом планировании в отдельной группе, отдельно от активов, приносящих доход. Потому что теоритически это потенциальный резерв для увлечения личного капитала. Если вы решитесь продать бесхозный участок и положить вырученную сумму на банковской вклад, то этот вклад сразу станет активом, приносящим доход и будет частью вашего личного капитала.

Капитал и резервы в упрощенном балансе это

Приказ Минфина № 66н от 2010 года утверждает форму бухгалтерского баланса, в которой присутствует раздел «Капитал и резервы». Он необходим для отображения собственных источников финансирования предприятия, и в нем должно быть зафиксировано сразу несколько важных показателей (в частности, в упрощенном балансе).

Что должно быть в этом разделе?

В 3 разделе под названием «Капитал и резервы» необходимо перечислить источники финансирования и указать их коды. К основным источникам финансирования относится уставной капитал предприятия (код 1310), количество собственных акций (1320), переоцененные внеоборотные активы (1340), а также добавочный капитал, резервный капитал и непокрытые убытки или нераспределенная прибыль.

Если организация работает по упрощенной схеме бухучета, она может применять упрощенную форму отчетности. В ней капитал и резервы прописываются одной строчкой в виде общей суммы, при этом не делается разбивка по категориям. Это упрощает заполнение документа и экономит время бухгалтера, действующие нормативы допускают ведение упрощенной формы.Правила заполнения Раздела III

Можно перечислить ключевые показатели, используемые при заполнении раздела, и счета, для которых они используются:

- Уставный капитал – счет 80. В эту категорию также входят уставный фонд или вклады участников товарищества.

- Собственные акции, которое предприятие выкупает у акционеров – счет 81.

- Переоценка внеоборотных активов. Для нее используется счет 83.

- Добавочный капитал – счет 83.

- Резервный капитал – счет 82.

- Нераспределенная прибыль и непокрытые убытки – счет 84 и 99.

Если участники внесли дополнительные финансовые средства для увеличения уставного капитала, то до их регистрации в Уставе такие средства должны фиксироваться отдельной строкой. Информация об этом присутствует в специальном Письме Минфина № 07-04-06/5027, опубликованном в 2015 году. Также необходимо отдельно указывать промежуточные дивиденды, которые были выплачены в продолжение года.

В третьем разделе бухгалтерского баланса необходимо указывать информацию с указанием трех дат. Это отчетная дата, а также последний день предыдущего года и последний день более раннего года. Таким образом, в отчете отображается изменение информации за три последних года, что позволяет судить об изменениях собственных источников финансирования предприятия.

Переход резервов на следующий год

В бухгалтерском балансе предприятия отдельной строкой отображаются остатки резервов, которые будут использоваться в следующем году. Вопрос создания резервов и их переноса должен быть прописан в учетной политике предприятия. Сумма резервов вписывается в те графы баланса, где учитываются будущие расходы организации. Предприятие имеет право резервировать средства на следующие предстоящие затраты:

- Выплата отпускных персоналу.

- Выплата годового вознаграждения сотрудникам предприятия по итогам работы.

- Ежегодная выплата сотрудникам за выслугу лет.

- Гарантийное обслуживание и не только. Зарезервировать средства можно и на другие цели.

В конце года необходимо провести инвентаризацию зарезервированных сумм. Если появились излишние резервы, эту сумму допускается сторнировать. Некоторые разновидности резервных сумм к концу года не сторнируются. Например, если организации предстоят расходы на ремонтные работы, они могут растянуться на несколько лет. Излишняя сумма в таком случае должна сторнироваться только после окончания работ.

Класс 4. Собственный капитал и обеспечение обязательств Общий раздел Инструкция о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций | Нормативная база Украины

Счета этого класса предназначены для обобщения информации о состоянии и движении средств разновидностей собственного капитала — уставного, паевого, в дооценках, дополнительного, резервного, изъятого, неоплаченного, а также нераспределенных прибылей (непокрытых убытков), целевых поступлений, обеспечений будущих расходов и платежей, страховых резервов.

Порядок обобщения информации о состоянии и движении средств отдельных составляющих собственного капитала предприятиями государственного и коммунального секторов экономики определяется Положением о порядке бухгалтерского учета отдельных активов и операций предприятий государственного, коммунального секторов экономики и хозяйственных организаций, владеющих и/или пользующихся объектами государственной, коммунальной собственности, утвержденным приказом Министерства финансов Украины от 19.12.2006 № 1213.

Счет 40 «Зарегистрированный (паевой) капитал»

Счет 40 «Зарегистрированный (паевой) капитал» предназначен для учета и обобщения информации о состоянии и движении уставного и другого зарегистрированного капитала, паевого капитала предприятия в соответствии с законодательством и учредительными документами, а также взносов в объявленный, но еще не зарегистрированный уставный капитал.

По кредиту счета 40 «Зарегистрированный (паевой) капитал» отражается увеличение зарегистрированного и паевого капитала, а также поступления взносов в объявленный, но еще не зарегистрированный уставный капитал, по дебету — его уменьшение (изъятие).

Счет 40 «Зарегистрированный (паевой) капитал» имеет следующие субсчета:

401 «Уставный капитал»

402 «Паевой капитал»

403 «Другой зарегистрированный капитал»

404 «Взносы в незарегистрированный уставный капитал»

На субсчете 401 «Уставный капитал» отражается уставный капитал хозяйственных обществ, государственных и коммунальных предприятий. По кредиту субсчета 401 «Уставный капитал» отражается увеличение уставного капитала, по дебету — его уменьшение (изъятие). Сальдо на данном субсчете должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах предприятия. Аналитический учет уставного капитала ведется по видам капитала по каждому учредителю, участнику, акционеру и т. п.

На субсчете 402 «Паевой капитал» отражается и обобщается информация о суммах паевых взносов членов потребительского общества, коллективного сельскохозяйственного предприятия, жилищно-строительного кооператива, кредитного союза и других предприятий, предусмотренных учредительными документами. Паевой капитал — это совокупность средств физических и юридических лиц, добровольно размещенных в обществе для осуществления его хозяйственно-финансовой деятельности. Коллективные сельскохозяйственные предприятия (КСП) на субсчете 402 «Паевой капитал» учитывают часть стоимости имущества, которая была распаевана между его членами, часть стоимости имущества, которая не была распаевана между его членами, а также увеличение (уменьшение) стоимости имущества в течение деятельности предприятия. Аналитический учет по субсчету 402 «Паевой капитал» ведется по видам капитала.

На субсчете 403 «Другой зарегистрированный капитал» отражается зарегистрированный капитал других компаний, в частности частных предприятий, формирование которого предусмотрено в учредительных документах.

На субсчете 404 «Взносы в незарегистрированный уставный капитал» отражаются взносы, поступающие для формирования уставного капитала, в частности акционерного общества, после его объявления и до регистрации соответствующих изменений в учредительные документы. Сальдо субсчета 404 после регистрации уставного капитала в установленном порядке списывается в корреспонденции с кредитом субсчета 401 «Уставный капитал», а в случае если предприятию отказано в регистрации уставного капитала, в корреспонденции с дебетом субсчета 404 отражаются операции по возврату активов, которые поступали в качестве взносов.

Счет 40 «Зарегистрированный (паевой) капитал» корреспондирует

|

по дебету с кредитом счетов: |

|

по кредиту с дебетом счетов: |

30 |

«Наличные» |

10 |

«Основные средства» |

31 |

«Счета в банках» |

11 |

«Прочие необоротные материальные активы» |

42 |

«Дополнительный капитал» |

12 |

«Нематериальные активы» |

44 |

«Нераспределенные прибыли (непокрытые убытки)» |

14 |

«Долгосрочные финансовые инвестиции» |

45 |

«Изъятый капитал» |

15 |

«Капитальные инвестиции» |

46 |

«Неоплаченный капитал» |

16 |

«Долгосрочные биологические активы» |

67 |

«Расчеты с участниками» |

20 |

«Производственные запасы» |

|

|

21 |

«Текущие биологические активы» |

|

|

22 |

«Малоценные и быстроизнашивающиеся предметы» |

|

|

28 |

«Товары» |

|

|

30 |

«Наличные» |

|

|

31 |

«Счета в банках» |

|

|

35 |

«Текущие финансовые инвестиции» |

|

|

41 |

«Капитал в дооценках» |

|

|

42 |

«Дополнительный капитал» |

|

|

43 |

«Резервный капитал» |

|

|

44 |

«Нераспределенные прибыли (непокрытые убытки)» |

|

|

46 |

«Неоплаченный капитал» |

|

|

50 |

«Долгосрочные займы» |

|

|

60 |

«Краткосрочные займы» |

|

|

63 |

«Расчеты с поставщиками и подрядчиками» |

|

|

66 |

«Расчеты по выплатам работникам» |

|

|

67 |

«Расчеты с участниками» |

|

|

68 |

«Расчеты по прочим операциям» |

Счет 41 «Капитал в дооценках»

Счет 41 «Капитал в дооценках» предназначен для учета и обобщения информации о дооценках (уценках) необоротных активов и финансовых инструментов, которые в соответствии с национальными положениями (стандартами) бухгалтерского учета отражаются в составе собственного капитала и раскрываются в отчете о финансовых результатах (отчете о совокупном доходе). Остаток на данном счете уменьшается в случае уценки и выбытия указанных активов, уменьшения их полезности и т. п.

Счет 41 «Капитал в дооценках» имеет следующие субсчета:

411 «Дооценка (уценка) основных средств»

412 «Дооценка (уценка) нематериальных активов»

413 «Дооценка (уценка) финансовых инструментов»

414 «Прочий капитал в дооценках»

На субсчете 411 «Дооценка (уценка) основных средств» обобщается информация о дооценках объектов основных средств, уценках таких объектов в пределах сумм ранее проведенных дооценок, отнесении сумм дооценки к нераспределенной прибыли.

На субсчете 412 «Дооценка (уценка) нематериальных активов» обобщается информация о дооценках объектов нематериальных активов, уценках таких объектов в пределах сумм ранее проведенных дооценок, отнесении сумм дооценки к нераспределенной прибыли.

На субсчете 413 «Дооценка (уценка) финансовых инструментов» обобщается информация об изменении балансовой стоимости объекта хеджирования при значении коэффициента эффективности хеджирования денежных потоков в пределах, определенных национальными положениями (стандартами) бухгалтерского учета, и отнесении сумм к первоначальной стоимости финансовых активов или финансовых обязательств либо в состав прочих доходов (расходов).

На субсчете 414 «Прочий капитал в дооценках» обобщается информация о прочем капитале в дооценках, не отраженном на других субсчетах.

Входящий остаток на субсчетах счета 41 «Капитал в дооценках» формируется путем переноса соответствующей информации по счету 42 «Дополнительный капитал».

Счет 41 «Капитал в дооценках» корреспондирует

|

по дебету с кредитом счетов: |

|

по кредиту с дебетом счетов: |

10 |

«Основные средства» |

10 |

«Основные средства» |

11 |

«Прочие необоротные материальные активы» |

11 |

«Прочие необоротные материальные активы» |

12 |

«Нематериальные активы» |

12 |

«Нематериальные активы» |

13 |

«Износ (амортизация) необоротных активов» |

13 |

«Износ (амортизация) необоротных активов» |

14 |

«Долгосрочные финансовые инвестиции» |

14 |

«Долгосрочные финансовые инвестиции» |

15 |

«Капитальные инвестиции» |

15 |

«Капитальные инвестиции» |

35 |

«Текущие финансовые инвестиции» |

35 |

«Текущие финансовые инвестиции» |

40 |

«Регистрация и паевой капитал» |

42 |

«Дополнительный капитал» |

44 |

«Нераспределенные прибыли (непокрытые убытки)» |

|

|

45 |

«Изъятый капитал» |

|

|

Счет 42 «Дополнительный капитал»

Счет 42 «Дополнительный капитал» предназначен для обобщения информации о суммах, на которые стоимость реализации выпущенных акций превышает их номинальную стоимость, а также о стоимости необоротных активов, бесплатно полученных предприятием от других лиц, и других видах дополнительного капитала.

По кредиту счета 42 «Дополнительный капитал» отражается увеличение дополнительного капитала, по дебету — его уменьшение.

Счет 42 «Дополнительный капитал» имеет следующие субсчета:

421 «Эмиссионный доход»

422 «Прочий вложенный капитал»

423 «Накопленные курсовые разницы»

424 «Бесплатно полученные необоротные активы»

425 «Прочий дополнительный капитал»

На субсчете 421 «Эмиссионный доход» отражается прибыль (убыток) от продажи, выпуска или аннулирования инструментов собственного капитала. Сумма превышения убытка от указанных операций над остатком эмиссионного дохода отражается по дебету счета 44 «Нераспределенные прибыли (непокрытые убытки)».

На субсчете 422 «Прочий вложенный капитал» учитывают прочий вложенный учредителями предприятий (кроме акционерных обществ) капитал, превышающий уставный капитал, другие взносы и т. п. без решений об изменениях размера уставного капитала.

На субсчете 423 «Накопленные курсовые разницы» обобщается информация о курсовых разницах, которые в соответствии с национальными положениями (стандартами) бухгалтерского учета отражаются в составе собственного капитала и признаются в прочем совокупном доходе.

На субсчете 424 «Бесплатно полученные необоротные активы» отражается стоимость необоротных активов, бесплатно полученных предприятием от других лиц. Остаток дополнительного капитала на этом субсчете уменьшается на сумму признанного дохода в течение срока полезного использования бесплатно полученных объектов необоротных активов (кроме земли) и при выбытии таких активов и земли.

На субсчете 425 «Прочий дополнительный капитал» учитываются другие виды дополнительного капитала, которые не могут быть включены в вышеприведенные субсчета, в частности капитал в сумме стоимости необоротных активов, полученных по договору аренды целостных имущественных комплексов.

Счет 42 «Дополнительный капитал» корреспондирует

|

по дебету с кредитом счетов: |

|

по кредиту с дебетом счетов: |

10 |

«Основные средства» |

10 |

«Основные средства» |

11 |

«Прочие необоротные материальные активы» |

11 |

«Прочие необоротные материальные активы» |

12 |

«Нематериальные активы» |

12 |

«Нематериальные активы» |

13 |

«Износ (амортизация) необоротных активов» |

13 |

«Износ (амортизация) необоротных активов» |

14 |

«Долгосрочные финансовые инвестиции» |

14 |

«Долгосрочные финансовые инвестиции» |

15 |

«Капитальные инвестиции» |

15 |

«Капитальные инвестиции» |

16 |

«Долгосрочные биологические активы» |

16 |

«Долгосрочные биологические активы» |

20 |

«Производственные запасы» |

20 |

«Производственные запасы» |

22 |

«Малоценные и быстроизнашивающиеся предметы» |

21 |

«Текущие биологические активы» |

28 |

«Товары» |

22 |

«Малоценные и быстроизнашивающиеся предметы» |

35 |

«Текущие финансовые инвестиции» |

25 |

«Полуфабрикаты» |

36 |

«Расчеты с покупателями и заказчиками» |

26 |

«Готовая продукция» |

37 |

«Расчеты с прочими дебиторами» |

27 |

«Продукция сельскохозяйственного производства» |

40 |

«Зарегистрированный (паевой) капитал» |

28 |

«Товары» |

41 |

«Капитал в дооценках» |

30 |

«Наличные» |

43 |

«Резервный капитал» |

31 |

«Счета в банках» |

44 |

«Нераспределенные прибыли (непокрытые убытки)» |

35 |

«Текущие финансовые инвестиции» |

45 |

«Изъятый капитал» |

36 |

«Расчеты с покупателями и заказчиками» |

46 |

«Неоплаченный капитал» |

37 |

«Расчеты с прочими дебиторами» |

50 |

«Долгосрочные займы» |

40 |

«Зарегистрированный (паевой) капитал» |

51 |

«Долгосрочные векселя выданные» |

44 |

«Нераспределенные прибыли (непокрытые убытки)» |

52 |

«Долгосрочные обязательства по облигациям» |

45 |

«Изъятый капитал» |

53 |

«Долгосрочные обязательства по аренде» |

46 |

«Неоплаченный капитал» |

54 |

«Отсроченные налоговые обязательства» |

48 |

«Целевое финансирование и целевые поступления» |

55 |

«Прочие долгосрочные обязательства» |

50 |

«Долгосрочные займы» |

60 |

«Краткосрочные займы» |

51 |

«Долгосрочные векселя выданные» |

62 |

«Краткосрочные векселя выданные» |

52 |

«Долгосрочные обязательства по облигациям» |

63 |

«Расчеты с поставщиками и подрядчиками» |

53 |

«Долгосрочные обязательства по аренде» |

64 |

«Расчеты по налогам и платежам» |

55 |

«Прочие долгосрочные обязательства» |

68 |

«Расчеты по другим операциям» |

60 |

«Краткосрочные займы» |

74 |

«Прочие доходы» |

62 |

«Краткосрочные векселя выданные» |

|

|

63 |

«Расчеты с поставщиками и подрядчиками» |

|

|

68 |

«Расчеты по другим операциям» |

|

|

97 |

«Прочие расходы» |

Счет 43 «Резервный капитал»

Счет 43 «Резервный капитал» предназначен для обобщения информации о состоянии и движении резервного капитала предприятия, созданного в соответствии с действующим законодательством и учредительными документами за счет нераспределенной прибыли.

По кредиту счета 43 «Резервный капитал» отражается создание резервов, по дебету — их использование. Сальдо этого счета отражает остаток резервного капитала на конец отчетного периода.

Аналитический учет резервного капитала ведется по его видам и направлениям использования.

Счет 43 «Резервный капитал» корреспондирует

|

по дебету с кредитом счетов: |

|

по кредиту с дебетом счетов: |

40 |

«Зарегистрированный (паевой) капитал» |

42 |

«Дополнительный капитал» |

44 |

«Нераспределенные прибыли (непокрытые убытки)» |

44 |

«Нераспределенные прибыли (непокрытые убытки)» |

67 |

«Расчеты с участниками» |

|

|

Счет 44 «Нераспределенные прибыли (непокрытые убытки)»

На счете 44 «Нераспределенные прибыли (непокрытые убытки)» ведется учет нераспределенных прибылей или непокрытых убытков текущего и прошлых лет, а также использованной в текущем году прибыли.

По кредиту счета отражается увеличение прибыли от всех видов деятельности, по дебету — убытки и использование прибыли.

Счет 44 «Нераспределенные прибыли (непокрытые убытки)» имеет следующие субсчета:

441 «Прибыль нераспределенная»

442 «Непокрытые убытки»

443 «Прибыль, использованная в отчетном периоде»

На субсчете 441 «Прибыль нераспределенная» отражаются наличие и движение нераспределенной прибыли.

На субсчете 442 «Непокрытые убытки» отражаются непокрытые убытки. Их списание осуществляют за счет нераспределенной прибыли, резервного, паевого или дополнительного капитала и т. п.

На субсчете 443 «Прибыль, использованная в отчетном периоде» отражаются распределение прибыли между собственниками (начисление дивидендов), отчисления в резервный капитал и прочее использование прибыли в текущем периоде. Сальдо на этом субсчете в конце года закрывается в корреспонденции с субсчетами 441 и/или 442 с выводом сальдо на одном из этих субсчетов.

Исправление ошибок за прошлый год, выявленных в текущем году, в соответствии с Положением (стандартом) бухгалтерского учета 6 «Исправление ошибок и изменения в финансовых отчетах» отражается корреспонденцией счета 44 «Нераспределенные прибыли (непокрытые убытки)» со счетами бухгалтерского учета соответствующих объектов классов 1–6.

Счет 44 «Нераспределенные прибыли (непокрытые убытки)» корреспондирует

|

по дебету с кредитом счетов: |

|

по кредиту с дебетом счетов: |

40 |

«Зарегистрированный (паевой) капитал» |

40 |

«Зарегистрированный (паевой) капитал» |

41 |

Исключен |

41 |

«Капитал в дооценках» |

42 |

«Дополнительный капитал» |

42 |

«Дополнительный капитал» |

43 |

«Резервный капитал» |

43 |

«Резервный капитал» |

44 |

«Нераспределенные прибыли (непокрытые убытки)» |

44 |

«Нераспределенные прибыли (непокрытые убытки)» |

45 |

«Изъятый капитал» |

45 |

«Изъятый капитал» |

52 |

Исключен |

79 |

«Финансовые результаты» |

67 |

«Расчеты с участниками» |

|

|

68 |

«Расчеты по прочим операциям» |

|

|

79 |

«Финансовые результаты» |

|

|

Счет 45 «Изъятый капитал»

На счете 45 «Изъятый капитал» ведется учет изъятого капитала, в случае выкупа собственных акций (долей) у акционеров с целью их перепродажи, аннулирования (уменьшения уставного капитала) и т. п.

По дебету счета 45 «Изъятый капитал» отражается фактическая себестоимость акций собственной эмиссии или долей, выкупленных хозяйственным обществом у его участников, по кредиту — стоимость аннулированных или перепроданных акций (долей).

Счет 45 «Изъятый капитал» имеет следующие субсчета:

451 «Изъятые акции»

452 «Изъятые вклады и паи»

453 «Прочий изъятый капитал»

Аналитический учет изъятого капитала ведется по видам акций (вкладов, паев).

Счет 45 «Изъятый капитал» корреспондирует

|

по дебету с кредитом счетов: |

|

по кредиту с дебетом счетов: |

19 |

«Гудвилл» |

30 |

«Наличные» |

30 |

«Наличные» |

31 |

«Счета в банках» |

31 |

«Счета в банках» |

40 |

«Зарегистрированный (паевой) капитал» |

34 |

«Краткосрочные векселя полученные» |

41 |

«Капитал в дооценках» |

42 |

«Дополнительный капитал» |

42 |

«Дополнительный капитал» |

44 |

«Нераспределенные прибыли (непокрытые убытки)» |

44 |

«Нераспределенные прибыли (непокрытые убытки)» |

50 |

«Долгосрочные ссуды» |

46 |

«Неоплаченный капитал» |

52 |

«Долгосрочные обязательства по облигациям» |

|

|

60 |

«Краткосрочные ссуды» |

|

|

62 |

«Краткосрочные векселя выданные» |

|

|

Счет 46 «Неоплаченный капитал»

Счет 46 «Неоплаченный капитал» предназначен для обобщения информации об изменениях в составе неоплаченного капитала предприятия.

По дебету счета отражается задолженность учредителей (участников) хозяйственного общества по взносам в уставный капитал предприятия, по кредиту — погашение задолженности по взносам в уставный капитал.

Аналитический учет неоплаченного капитала ведется по видам размещенных неоплаченных акций (для акционерных обществ) и по каждому учредителю (участнику) предприятия.

Счет 46 «Неоплаченный капитал» корреспондирует

|

по дебету с кредитом счетов: |

|

по кредиту с дебетом счетов: |

30 |

«Наличные» |

10 |

«Основные средства» |

31 |

«Счета в банках» |

11 |

«Прочие необоротные материальные активы» |

40 |

«Зарегистрированный (паевой) капитал» |

12 |

«Нематериальные активы» |

42 |

«Дополнительный капитал» |

14 |

«Долгосрочные финансовые инвестиции» |

45 |

«Изъятый капитал» |

15 |

«Капитальные инвестиции» |

74 |

«Прочие доходы» |

16 |

«Долгосрочные биологические активы» |

|

|

20 |

«Производственные запасы» |

|

|

21 |

«Текущие биологические активы» |

|

|

22 |

«Малоценные и быстроизнашивающиеся предметы» |

|

|

28 |

«Товары» |

|

|

30 |

«Наличные» |

|

|

31 |

«Счета в банках» |

|

|

34 |

Исключен |

|

|

35 |

«Текущие финансовые инвестиции» |

|

|

40 |

«Зарегистрированный (паевой) капитал» |

|

|

42 |

«Дополнительный капитал» |

|

|

50 |

«Долгосрочные ссуды» |

|

|

51 |

«Долгосрочные векселя выданные» |

|

|

52 |

«Долгосрочные обязательства по облигациям» |

|

|

60 |

«Краткосрочные ссуды» |

|

|

62 |

«Краткосрочные векселя выданные» |

|

|

63 |

«Расчеты с поставщиками и подрядчиками» |

|

|

64 |

«Расчеты по налогам и платежам» |

|

|

66 |

«Расчеты по выплатам работникам» |

|

|

67 |

«Расчеты с участниками» |

|

|

68 |

«Расчеты по прочим операциям» |

|

|

97 |

«Прочие расходы» |

Счет 47 «Обеспечение предстоящих расходов и платежей»

На счете 47 «Обеспечение предстоящих расходов и платежей» ведется обобщение информации о движении средств, которые по решению предприятия резервируются для обеспечения предстоящих расходов и платежей и включения их в расходы текущего периода (за исключением суммы обеспечения, включаемой в первоначальную стоимость основных средств).

По кредиту счета отражается начисление обеспечений, по дебету — их использование.

Счет 47 «Обеспечение предстоящих расходов и платежей» имеет следующие субсчета:

471 «Обеспечение выплат отпусков»

472 «Дополнительное пенсионное обеспечение»

473 «Обеспечение гарантийных обязательств»

474 «Обеспечение прочих расходов и платежей»

475 «Обеспечение призового фонда (резерв выплат)»

476 «Резерв на выплату джек-пота, не обеспеченного оплатой участия в лотерее»

477 «Обеспечение материального поощрения»

478 «Обеспечение восстановления земельных участков»

На субсчете 471 «Обеспечение выплат отпусков» ведется учет движения и остатков средств на оплату очередных отпусков работникам. Сумма обеспечения определяется ежемесячно как произведение фактически начисленной заработной платы работникам и процента, исчисленного как отношение годовой плановой суммы на оплату отпусков к общему плановому фонду оплаты труда. На этом субсчете также обобщается информация об обеспечении обязательных отчислений (сборов) от обеспечения оплат отпусков на отчисления на общеобязательное государственное социальное страхование.

На субсчете 472 «Дополнительное пенсионное обеспечение» ведется учет средств для реализации программы пенсионного обеспечения.

На субсчете 473 «Обеспечение гарантийных обязательств» ведется учет движения и остатков средств, зарезервированных для обеспечения предстоящих расходов на проведение гарантийных ремонтов проданной продукции, на проведение ремонта предметов проката и т. п.

На субсчете 474 «Обеспечение прочих расходов и платежей» ведется учет обеспечения других предстоящих расходов, не нашедших отражения на других субсчетах счета 47 «Обеспечение предстоящих расходов и платежей», в частности обеспечения на выполнение обязательств по обременительным контрактам, на реструктуризацию и выполнение обязательств при прекращении деятельности.

На субсчете 475 «Обеспечение призового фонда (резерв выплат)» предприятия, которые осуществляют деятельность по выпуску и проведению лотерей на территории Украины, обобщают информацию о призовом фонде — сумме, которая подлежит выплате победителям лотереи в соответствии с обнародованными условиями ее выпуска и проведения, уменьшенной на размер джек-пота, не обеспеченного уплатой участия в лотерее.

На субсчете 476 «Резерв на выплату джек-пота, не обеспеченного уплатой участия в лотерее» предприятия, которые осуществляют деятельность по выпуску и проведению лотерей на территории Украины, обобщают информацию о резерве на выплату джек-пота, не обеспеченного уплатой участия в лотерее.

По кредиту субсчетов 475 «Обеспечение призового фонда (резерв выплат)» и 476 «Резерв на выплату джек-пота, не обеспеченного уплатой участия в лотерее» и дебету счета 90 «Себестоимость реализации» отображается соответственно создание (формирование) призового фонда и резерва, который покрывает сумму джек-пота, не обеспеченную уплатой участия в лотерее, по дебету — выплата (выдача) выигрышей игрокам.

На субсчете 477 «Обеспечение материального поощрения» ведется учет обеспечения на материальное поощрение работников, в частности на выплату работникам вознаграждения, пособия, премии, которые подлежат уплате в течение двенадцати месяцев после окончания периода, в котором работники выполнили работу, что дает им право на получение таких выплат в будущем.

По кредиту субсчета 478 «Обеспечение восстановления земельных участков» ведется учет создания по обоснованному расчету обеспечения на демонтаж, перемещение объекта основных средств и приведение земельного участка, на котором он расположен, в состояние, пригодное для дальнейшего использования (в частности, на предусмотренную законодательством рекультивацию нарушенных земель), по дебету субсчета отражается использование созданного обеспечения на осуществляемые работы по демонтажу, перемещению объекта основных средств, рекультивации нарушенных земель.

Аналитический учет обеспечений предстоящих расходов и платежей ведется по их видам, направлениям формирования и использования.

Счет 47 «Обеспечение предстоящих расходов и платежей» корреспондирует

|

по дебету с кредитом счетов: |

|

по кредиту с дебетом счетов: |

20 |

«Производственные запасы» |

10 |

«Основные средства» |

23 |

«Производство» |

15 |

«Капитальные инвестиции» |

24 |

«Брак в производстве» |

23 |

«Производство» |

25 |

«Полуфабрикаты» |

39 |

«Расходы будущих периодов» |

30 |

«Наличные» |

68 |

«Расчеты по прочим операциям» |

31 |

«Счета в банках» |

81 |

«Расходы на оплату труда» |

63 |

«Расчеты с поставщиками и подрядчиками» |

82 |

«Отчисления на социальные мероприятия» |

65 |

«Расчеты по страхованию» |

84 |

«Прочие операционные расходы» |

66 |

«Расчеты по выплатам работникам» |

90 |

«Себестоимость реализации» |

68 |

«Расчеты по прочим операциям» |

91 |

«Общепроизводственные расходы» |

71 |

«Прочий операционный доход» |

92 |

«Административные расходы» |

|

|

93 |

«Расходы на сбыт» |

|

|

94 |

«Прочие расходы операционной деятельности» |

Счет 48 «Целевое финансирование и целевые поступления»

На счете 48 «Целевое финансирование и целевые поступления» ведется учет и обобщение информации о наличии и движении средств финансирования мероприятий целевого назначения (в том числе полученная гуманитарная помощь).

Средства целевого финансирования и целевых поступлений могут поступать как субсидии, ассигнования из бюджета и внебюджетных фондов, целевые взносы физических и юридических лиц и т. п.

По кредиту счета 48 «Целевое финансирование и целевые поступления» отражаются средства целевого назначения для финансирования определенных мероприятий, по дебету — использованные суммы по определенным направлениям, признание их доходом, а также возврат неиспользованных сумм.

Счет 48 «Целевое финансирование и целевые поступления» имеет следующие субсчета:

481 «Средства, высвобожденные от налогообложения»

482 «Средства из бюджета и государственных целевых фондов»

483 «Благотворительная помощь»

484 «Прочие средства целевого финансирования и целевых поступлений»

На субсчете 481 «Средства, высвобожденные от налогообложения» ведется учет высвобожденных от налогообложения средств в связи с предоставлением льгот по налогу на прибыль и их использования на реализацию мероприятий целевого назначения в соответствии с законодательством.

На субсчете 482 «Средства из бюджета и государственных целевых фондов» ведется учет средств, полученных из бюджета и государственных целевых фондов, и их использования.

На субсчете 483 «Благотворительная помощь» ведется учет поступления и использования плательщиками налога на добавленную стоимость средств (товаров, работ, услуг) благотворительной помощи, которая в соответствии с законодательством освобождается от обложения налогом на добавленную стоимость.

На субсчете 484 «Прочие средства целевого финансирования и целевых поступлений» ведется учет поступления и использования средств, которые не отражаются на других субсчетах счета 48 «Целевое финансирование и целевые поступления».

Аналитический учет средств целевого финансирования и целевых поступлений и их расходования ведется по их назначению и источникам поступлений.

Счет 48 «Целевое финансирование и целевые поступления» корреспондирует

|

по дебету с кредитом счетов: |

|

по кредиту с дебетом счетов: |

15 |

«Капитальные инвестиции» |

10 |

«Основные средства» |

30 |

«Наличные» |

11 |

«Прочие необоротные материальные активы» |

31 |

«Счета в банках» |

12 |

«Нематериальные активы» |

37 |

«Расчеты с разными дебиторами» |

15 |

«Капитальные инвестиции» |

42 |

«Дополнительный капитал» |

16 |

«Долгосрочные биологические активы» |

50 |

«Долгосрочные ссуды» |

20 |

«Производственные запасы» |

60 |

«Краткосрочные ссуды» |

21 |

«Текущие биологические активы» |

64 |

«Расчеты по налогам и платежам» |

22 |

«Малоценные и быстроизнашивающиеся предметы» |

66 |

«Расчеты по выплатам работникам» |

30 |

«Наличные» |

69 |

«Доходы будущих периодов» |

31 |

«Счета в банках» |

71 |

«Прочий операционный доход» |

36 |

«Расчеты с покупателями и заказчиками» |

74 |

«Прочие доходы» |

37 |

«Расчеты с разными дебиторами» |

|

|

50 |

«Долгосрочные ссуды» |

|

|

60 |

«Краткосрочные ссуды» |

|

|

63 |

«Расчеты с поставщиками и подрядчиками» |

|

|

64 |

«Расчеты по налогам и платежам» |

|

|

68 |

«Расчеты по прочим операциям» |

|

|

98 |

«Налог на прибыль» |

Счет 49 «Страховые резервы»

Счет 49 «Страховые резервы» предназначен для обобщения информации о движении средств страховых резервов. Счет 49 используется предприятиями, являющимися страховщиками согласно Закону Украины «О страховании» и в предусмотренном порядке формирующими страховые резервы.

Счет 49 «Страховые резервы» имеет следующие субсчета:

491 «Технические резервы»;

492 «Резервы по страхованию жизни»;

493 «Доля перестраховщиков в технических резервах»;

494 «Доля перестраховщиков в резервах по страхованию жизни»;

495 «Результат изменения технических резервов»;

496 «Результат изменения резервов по страхованию жизни».

На субсчетах 491 «Технические резервы», 493 «Доля перестраховщиков в технических резервах», 495 «Результат изменения технических резервов» обобщается информация о состоянии и движении средств резервов незаработанных премий и других технических резервов.

На субсчетах 492 «Резервы по страхованию жизни», 494 «Доля перестраховщиков в резервах по страхованию жизни», 496 «Результат изменения резервов по страхованию жизни» обобщается информация о состоянии и движении средств резервов долгосрочных обязательств (математических резервов) и резервов надлежащих выплат страховых сумм.

Аналитический учет резервов осуществляется по их видам.

Исчисленная на отчетную дату сумма страховых резервов отражается по кредиту субсчетов учета страховых резервов и дебету субсчетов учета результатов изменений этих страховых резервов.

По дебету субсчетов учета страховых резервов отражается сумма страховых резервов на прошедшую отчетную дату в корреспонденции с соответствующими субсчетами учета результатов изменений страховых резервов.

Исчисленная на отчетную дату сумма долей перестраховщиков в страховых резервах отражается по дебету субсчетов учета долей перестраховщиков в страховых резервах и кредиту субсчетов учета результатов изменений этих страховых резервов.

По кредиту субсчетов учета долей перестраховщиков в страховых резервах отражается сумма долей перестраховщиков в страховых резервах на прошедшую отчетную дату в корреспонденции с соответствующими субсчетами учета результатов изменений этих страховых резервов.

Ежемесячно сальдо субсчетов учета результатов изменений страховых резервов списывается в порядке закрытия в корреспонденции с кредитом субсчета 719 «Прочие доходы от операционной деятельности» или дебетом субсчета 949 «Прочие расходы операционной деятельности», за исключением результата изменения резервов незаработанных премий, сальдо которого ежемесячно списывается в порядке закрытия на субсчет 703 «Доход от реализации работ и услуг».

Счет 49 «Страховые резервы» корреспондирует

|

по дебету с кредитом счетов: |

|

по кредиту с дебетом счетов: |

49 |

«Страховые резервы» |

49 |

«Страховые резервы» |

70 |

«Доходы от реализации» |

70 |

«Доходы от реализации» |

71 |

«Прочий операционный доход» |

79 |

Исключен |

79 |

Исключен |

94 |

«Прочие расходы операционной деятельности» |

Страховой полис «Гость.Здоровье» | КАПИТАЛ LIFE

Настоящим в соответствии с Федеральным законом № 152-ФЗ «О персональных данных» от 27.07.2006 года Я свободно, своей волей и в своем интересе выражаю свое безусловное согласие на обработку моих персональных данных Обществом с ограниченной ответственностью «Капитал Лайф Страхование Жизни» (ОГРН 1047796614700, ИНН 7706548313), зарегистрированным в соответствии с законодательством РФ по адресу: 115035, г. Москва, Кадашёвская Набережная, 30 (далее по тексту – Оператор).