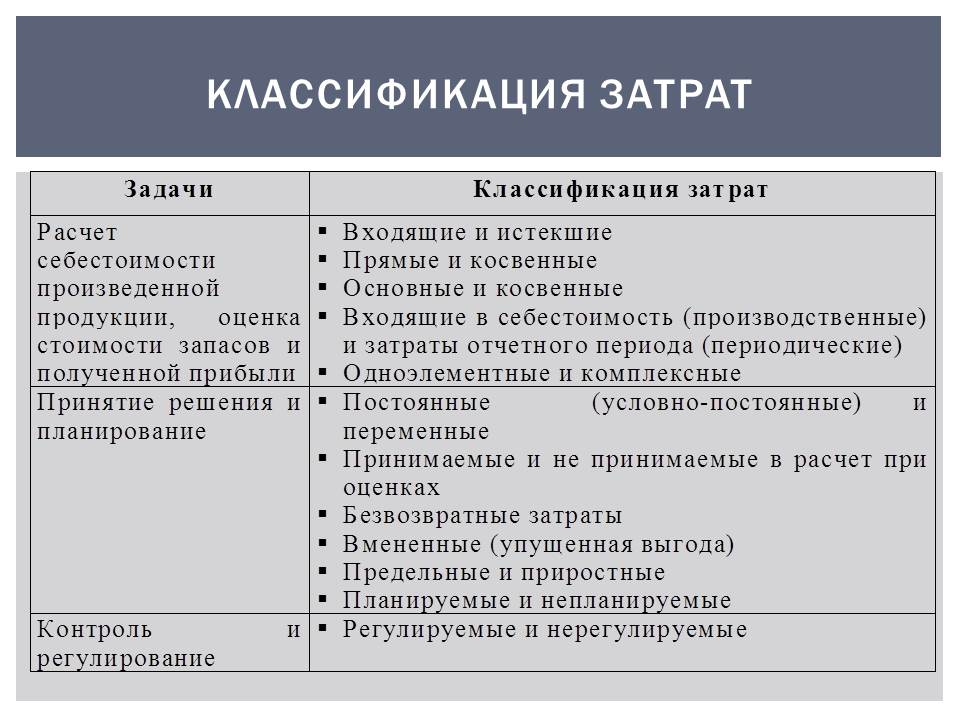

Что входит в постоянные затраты: Вопрос: Что входит в состав постоянных затрат и как они относятся на себестоимость готовой продукции? (Консультация эксперта, 2022)

Что включают в себя постоянные затраты?

Постоянные затраты — показатель, имеющий большое практическое значение при определении рентабельности фирмы, а также оптимизации ее бизнес-модели. Как правильно их исчислить и какими компонентами они могут быть представлены, расскажем в нашей статье.

Какие показатели относятся к постоянным затратам

К постоянным затратам относят издержки, которые, с одной стороны, не коррелируют с объемами производства товаров и услуг (не увеличиваются и не уменьшаются в зависимости от их роста или падения), а с другой — остаются относительно стабильными по величине. В свою очередь, издержки, зависящие от темпов выпуска товаров и услуг, относятся к переменным затратам.

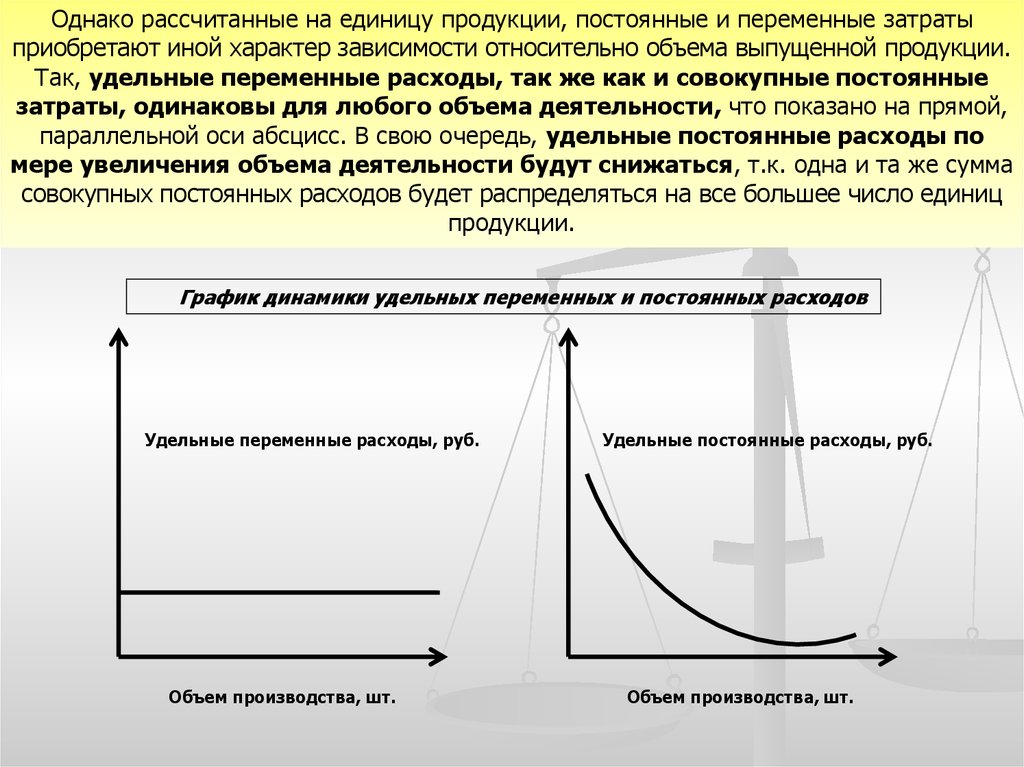

Важно! Как правило, чем больше объемы производства, тем меньше постоянных затрат приходится на 1 единицу выпускаемой предприятием продукции. В результате растет рентабельность бизнеса: в определенный момент предприятие достигает точки безубыточности, а затем выходит в прибыль.

О каких издержках, не зависящих от объемов выпуска товаров и услуг, идет речь?

Прежде всего, это может быть зарплата персонала (а также привязанные к ней обязательные выплаты, например в виде взносов в государственные фонды). Условно говоря, 10 человек, находящихся в штате компании, могут, управляя имеющейся производственной инфраструктурой, выпускать 100 или 200 единиц той или иной продукции и получать при этом одну и ту же зарплату.

К постоянным затратам можно отнести оплату аренды производственного помещения. Чаще всего она рассчитывается только исходя из площади соответствующего объекта, которая остается неизменной. Арендодателя, как правило, не интересуют объемы производства и иные показатели бизнеса с точки зрения выставления цены на сдаваемое помещение.

Зачем подсчитывать постоянные затраты фирме (примеры их практического применения)

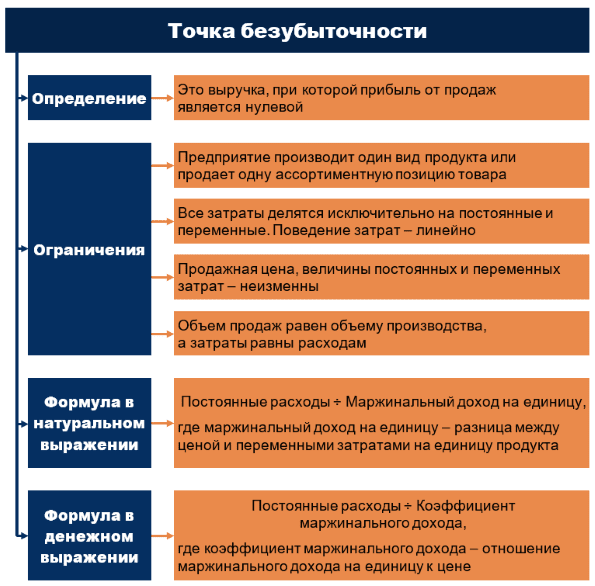

Практическая значимость вычисления постоянных затрат заключается главным образом в применении соответствующего показателя для определения той самой точки безубыточности бизнеса. Ее можно считать достигнутой после того, как выручка предприятия станет равна сумме всех его расходов, включая постоянные затраты.

Ее можно считать достигнутой после того, как выручка предприятия станет равна сумме всех его расходов, включая постоянные затраты.

Еще 1 возможный вариант практического применения результатов подсчета постоянных затрат — оптимизация бизнес-модели за счет законного и целесообразного сокращения соответствующих издержек. Например, если выяснится, что в структуре постоянных затрат преобладает зарплата персонала (вместе с платежами в государственные фонды), руководство фирмы может принять решение о переводе ряда трудовых функций на аутстаффинг, при котором взносы в государственные фонды уплачивать не требуется.

Правда, может вырасти сама компенсация труда по аутстаффинговому договору (так как фирме, на которую работает заемный сотрудник, так или иначе нужно будет вносить за него платежи в ПФР, ФСС и ФФОМС). Но сэкономить, как правило, можно, например за счет сокращения рабочих часов присутствия сотрудника по аутстаффингу на предприятии.

Как рассчитать постоянные затраты (формула соответствующего показателя и ее компоненты)

Как мы отметили выше, постоянные затраты включают в себя те издержки, которые не зависят от объемов выпуска товаров и услуг. Их подсчет фактически будет представлять собой операцию по сложению соответствующих издержек. Мы уже определили 2 самые частые их разновидности: зарплата персонала и аренда помещения.

Однако выделяют также ряд иных ключевых компонентов постоянных затрат, а именно:

- амортизацию;

- имущественные налоги;

- расходы на рекламу и продвижение;

- затраты на охрану;

- прочие.

Таким образом, формула исчисления постоянных затрат будет выглядеть очень просто — как операция по сложению сумм, израсходованных на зарплату персонала, аренду, амортизацию, имущественные отчисления, рекламные расходы и т. д. за отчетный период (например, месяц).

Особый статус имеют такие издержки, как выплата процентов по кредитам, а также оплата труда по премиальным схемам.

Проценты по кредитам и зарплата в виде премий — это условно-постоянные затраты?

Да, чаще всего это так. Условно-постоянные затраты, как и традиционные постоянные затраты, не коррелируют с объемом выпуска товаров, но так или иначе меняются с течением времени в силу иных факторов.

В отношении процентов по кредитам это обусловлено тем, что доля соответствующих процентов в структуре ежемесячных платежей, прописанных в договоре с банком, в первые месяцы расчетов, как правило, заметно выше, чем в последние.

В свою очередь, зарплата персонала, исчисляемая преимущественно исходя из размера премиальной составляющей, также, скорее всего, будет весьма волатильной. Подобные схемы оплаты труда характерны, к примеру, для менеджеров по продажам, топ-менеджеров.

Условно-постоянные затраты, конечно же, также влияют на определение точки безубыточности предприятия, равно как и любые другие издержки.

Итоги

Постоянные затраты имеют 2 ключевых признака: относительно стабильную величину, а также отсутствие корреляции с объемов выпуска товаров или услуг. В свою очередь, если соблюдается только 2-й критерий, то соответствующие издержки правомернее относить к условно-постоянным затратам.

Наибольшую востребованность результаты подсчета постоянных затрат имеют при вычислении точки безубыточности, а также решении задач по оптимизации бизнес-модели фирмы за счет разумного сокращения некоторых видов соответствующих издержек.

Узнать больше об иных компонентах анализа хозяйственной эффективности предприятия вы можете в статьях:

- «Коэффициент финансового левериджа — формула для расчета»

- «Расчет маржинальной прибыли (формула и нюансы)»

переменные и постоянные, прямые и косвенные — Контур.Бухгалтерия

Выбор классификации зависит от специфики предприятия и системы управленческого учета внутри компании. Разберемся, какие виды издержек выделяют чаще всего.

Разберемся, какие виды издержек выделяют чаще всего.

Себестоимость продукта или услуги — это все расходы, понесенные для их создания. Но затраты бывают разные, и каждая компания использует свою группировку. Кто-то считает переменные и постоянные траты, кто-то учитывает только прямые и косвенные и так далее. Выбор классификации зависит от специфики предприятия и системы управленческого учета внутри компании. Разберемся, какие виды издержек выделяют чаще всего.

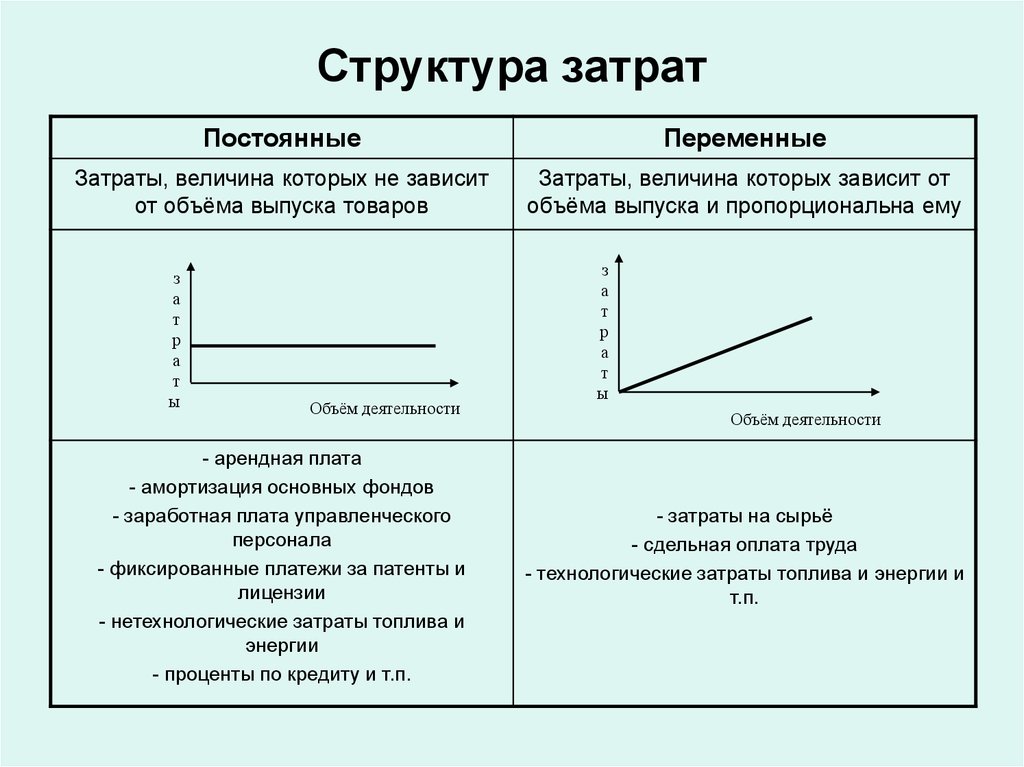

Переменные и постоянные

Это очень популярная классификация. Издержки распределяются исходя из того, как они связаны с объемом производства.

Переменные затраты

Переменные издержки — это все затраты компании, которые зависят от объема производства. То есть, чем больше вы выпустите продукции, тем больше затрат понесете. Про эти траты мы подробно рассказали в статье «Что такое переменные издержки».

К переменным издержкам относятся:

- оплата сырья и материалов;

- покупка товаров для перепродажи;

- издержки на доставку готовой продукции;

- траты на электроэнергию и топливо;

- услуги сторонних фирм, необходимые для производства;

- сдельная зарплата производственных рабочих и так далее.

Переменные издержки бывают разные. Часть из них прямо пропорциональна выпуску продукции, их так и называют — переменные пропорциональные. Есть те, которые растут медленнее, чем объем производства — дегрессивные издержки. А есть, наоборот, растущие быстрее выпуска — прогрессивные.

Постоянные затраты

Постоянные издержки противопоставлены переменным. Они никак не зависят от выпуска. Даже если компания не работает и ничего не выпускает, издержки все равно возникают. Например:

- платежи за аренду;

- заработная плата административно-управленческого персонала;

- амортизация имущества;

- часть коммунальных затрат;

- затраты на банковское обслуживание, бухгалтерские услуги, аудит, юридические консультации;

- налоги и взносы с зарплаты;

- проценты по кредитам;

- представительские расходы и так далее.

Про эти затраты мы подробно рассказали в статье «Что относится к постоянным издержкам».

Прямые и косвенные издержки

Для распределения на прямые и косвенные затраты компания должна определить, можно ли отнести определенную статью затрат на конкретный продукт или нельзя.

Прямые затраты

Прямые издержки можно прямо относить на себестоимость каждой единицы продукции. Например, затраты на воду, сахар и сироп для изготовления лимонада можно без проблем рассчитать на каждую единицу. К прямым затратам относят:

- расходы на сырье и материалы;

- затраты на покупку полуфабрикатов;

- иногда расходы на электроэнергию;

- зарплату рабочего персонала и так далее.

Косвенные затраты

Косвенные затраты связаны в целом с производством, отнести их на конкретный продукт нельзя. Например, для изготовления лимонада нужно ремонтировать оборудование, убирать цех и так далее. К косвенным издержкам относят:

- арендную плату;

- затраты на ремонт оборудования и зданий;

- зарплату управленцев;

- и большую часть постоянных затрат.

Для расчета себестоимости косвенные издержки распределяются относительно какой-то базы. Например, относительно материальных затрат или фонда оплаты труда.

Прямые и косвенные издержки очень тесно переплетены с переменными или постоянными. Во многом они даже похожи, но не всегда. Например, затраты на доставку готовой продукции — это переменная статья затрат. Но если позиций много, распределить затраты на доставку на отдельный продукт нельзя. Поэтому достака — это переменная косвенная затрата.

Производственные и непроизводственные издержки

Затраты группируются в зависимости от того, участвуют ли они в производственном процессе или нет.

Производственные издержки

Это траты, связанные с производством. К ним относятся практически все переменные и прямые затраты:

- на сырье и материалы;

- на ремонт производственных площадок;

- заработная плата работников;

- коммунальные расходы и так далее.

Непроизводственные издержки

Это расходы, которые прямо с производством не связаны, но без них компания существовать не может. Например:

- зарплата административно-управленческого персонала;

- аренда офиса;

- коммунальные затраты в офисе;

- ремонт офисного здания;

- покупка мебели;

- оплата банковских, бухгалтерских и аудиторских услуг.

Явные и неявные или бухгалтерские и экономические издержки

Эта группировка встречается гораздо реже, чем предыдущие. Тут издержки определяются по принципу их фактического наличия.

Явные бухгалтерские издержки

Это все затраты, которые зафиксированы в бухгалтерском учете. Поэтому они явные, их очень легко определить. К ним относятся все постоянные и переменные издержки: зарплата, расходы на сырье, аренда, амортизация и так далее. С явными издержками проблем не возникает.

Явные издержки на виду. Всегда есть документы, доказывающие их наличие: счета, накладные, акты и так далее.

Неявные экономические издержки

Неявные издержки скрыты, их в бухучете не фиксируют. Это затраты, которые возникают из-за принятия тех или иных управленческих решений.

Например, компания занимается продажей сахара. Это биржевой продукт, цена на который меняется ежедневно. Руководитель может принять решение не продавать сахар сегодня по 60 руб/кг,а продать через неделю. Если цена упадет, это будут неявные издержки. В учете они не зафиксированы, но по факту они существуют, и их можно избежать, если принять другое решение. Неявные издержки — это упущенная выгода компании.

Если цена упадет, это будут неявные издержки. В учете они не зафиксированы, но по факту они существуют, и их можно избежать, если принять другое решение. Неявные издержки — это упущенная выгода компании.

Предприниматель всегда оценивает каждый свой шаг. С кем подписать договор, в какой пропорции производить продукцию, по какой цене продавать. Он выделяет неявные издержки, чтобы понять, какое решение в итоге принесет больше прибыли.

Неявные издержки несет даже собственник бизнеса. Например, он мог пойти работать по найму, а не заниматься бизнесом. Мог вложить деньги в акции или на банковский депозит и получать процент, а не вкладывать их в дело и так далее.

Возвратные и невозвратные издержки

Затраты группируют в зависимости от того, вернутся ли вложенные деньги обратно или нет.

Возвратные издержки

Предполагается, что эта группа затрат рано или поздно вернется обратно. Например, это большая часть производственных расходов. Ведь сначала компания вкладывает деньги в производство, затем реализует готовую продукцию, тем самым возвращая понесенные затраты и получая прибыль. Примеры таких затрат: расходы на сырье, зарплату и так далее.

Примеры таких затрат: расходы на сырье, зарплату и так далее.

Невозвратные издержки

Эти затраты компания несет, но уже никогда не сможет вернуть. То есть они не участвуют в создании прибыли. Например:

- затраты на создание и регистрацию компании;

- расходы на страхование;

- расходы на банковские услуги и так далее;

- расходы на неудавшиеся научно-исследовательские работы.

Релевантные и нерелевантные издержки

Размер релевантных затрат зависит от принимаемого решения. Нерелевантные издержки компания несёт в любом случае.

Например, поехать в командировку можно на корпоративной машине или поезде. Релевантные затраты — это расходы на бензин или на билет. А вот транспортный налог — это нерелевантная затрата, так как его нужно платить при любом исходе.

Контролируемые и неконтролируемые издержки

Если издержки зависят от предприятия, их называют контролируемыми. Например, это затраты на сырье. Фирма сама устанавливает объем производства, а значит заранее определяет размер затрат на материалы, зарплату и так далее.

Неконтролируемые затраты компания несет независимо от того, хочет она этого или нет. Самый яркий пример — налоги.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нем можно вести учет затрат по подразделениям и номенклатуре, строить другие управленческие отчеты. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Что это такое и как это используется в бизнесе

Что такое фиксированная стоимость?

Термин фиксированные затраты относится к стоимости деловых расходов, которые не меняются даже при увеличении или уменьшении количества произведенных или проданных товаров и услуг. Постоянные затраты обычно связаны с повторяющимися расходами, не связанными напрямую с производством, такими как арендная плата, процентные платежи и страхование.

Постоянные затраты, как правило, являются косвенными, поскольку они не связаны с производством компанией каких-либо товаров или услуг. Точки отключения, как правило, применяются для снижения постоянных затрат. Эти затраты относятся к двум разным типам бизнеса, второй из которых представляет собой переменные затраты, которые вместе составляют их общие затраты.

Эти затраты относятся к двум разным типам бизнеса, второй из которых представляет собой переменные затраты, которые вместе составляют их общие затраты.

Ключевые выводы

- Постоянные затраты относятся к расходам, которые компания должна оплачивать независимо от каких-либо конкретных видов деятельности.

- Эти затраты устанавливаются на определенный период времени и не меняются в зависимости от уровня производства.

- Постоянные затраты могут быть прямыми или косвенными и могут влиять на прибыльность в различных точках отчета о прибылях и убытках.

- Компании имеют процентные платежи в качестве постоянных затрат, которые являются фактором чистой прибыли.

- Управление структурой затрат является важной частью бизнес-анализа, который рассматривает влияние постоянных и переменных затрат на бизнес в целом.

Постоянные затраты

Понимание постоянных затрат

Затраты, связанные с ведением бизнеса, могут быть разбиты на косвенные, прямые и капитальные затраты в отчете о прибылях и убытках и обозначены как краткосрочные или долгосрочные обязательства в балансе. И постоянные, и переменные затраты составляют общую структуру затрат компании.

И постоянные, и переменные затраты составляют общую структуру затрат компании.

Аналитики затрат анализируют как постоянные, так и переменные затраты с помощью различных типов анализа структуры затрат. Затраты, как правило, являются ключевым фактором, влияющим на общую прибыльность.

Постоянные затраты – это те, которые не меняются с течением времени. Обычно они устанавливаются контрактными соглашениями или графиками. Это базовые затраты, связанные с ведением бизнеса в комплексе. Однажды установленные фиксированные затраты не меняются в течение срока действия соглашения или графика затрат.

Постоянные затраты распределяются в разделе косвенных расходов отчета о прибылях и убытках, что приводит к получению операционной прибыли. Амортизация представляет собой одну общую фиксированную стоимость, которая учитывается как косвенный расход. Компании создают график амортизационных отчислений для инвестиций в активы, стоимость которых со временем падает. Например, компания может купить оборудование для производственной сборочной линии, которое со временем списывается на амортизацию. Еще одна первичная фиксированная косвенная стоимость — это заработная плата менеджеров.

Еще одна первичная фиксированная косвенная стоимость — это заработная плата менеджеров.

Любые постоянные затраты в отчете о прибылях и убытках учитываются в балансе и отчете о движении денежных средств. Постоянные затраты в балансе могут быть краткосрочными или долгосрочными обязательствами. Наконец, любые денежные средства, уплаченные за расходы на постоянные затраты, отражаются в отчете о движении денежных средств. В целом, возможность снизить фиксированные затраты может принести пользу компании за счет сокращения расходов и увеличения прибыли.

Особые указания

Постоянные затраты можно использовать для расчета нескольких ключевых показателей, включая точку безубыточности компании и операционный рычаг.

Анализ безубыточности

Анализ безубыточности включает в себя использование как постоянных, так и переменных затрат для определения уровня производства, при котором выручка равна затратам. Это может быть важной частью анализа структуры затрат. Безубыточный объем производства компании рассчитывается по формуле:

Безубыточный объем производства компании рассчитывается по формуле:

Точка безубыточности = Фиксированные затраты ÷ (Цена продажи за единицу – Переменная стоимость за единицу)

Анализ безубыточности компании может быть важен для принятия решений по постоянным и переменным затратам. Анализ безубыточности также влияет на цену, по которой компания решает продавать свою продукцию.

Операционный рычаг

Операционный рычаг — это еще одна метрика структуры затрат, используемая в управлении структурой затрат. Соотношение постоянных и переменных затрат влияет на операционный рычаг компании. Более высокие постоянные затраты способствуют увеличению операционного рычага. Операционный леверидж можно рассчитать по следующей формуле:

Операционный рычаг = [Q x (P — V)] ÷ [Q x (P — V) — F]

Где:

- Q = количество единиц

- P = цена за единицу

- V = переменные затраты на единицу продукции

- F = постоянные затраты

Компании могут получать больше прибыли на каждую дополнительную единицу продукции с более высоким операционным рычагом.

Постоянные и переменные затраты

Как отмечалось выше, постоянные затраты — это любые расходы, которые несет компания, которые никогда не меняются в ходе ведения бизнеса. Постоянные затраты обычно оговариваются на определенный период, но они не могут уменьшаться на единицу продукции, если они связаны с частью прямых затрат в отчете о прибылях и убытках, колеблясь в зависимости от разбивки затрат на проданные товары.

Переменные затраты, с другой стороны, являются затратами, непосредственно связанными с производством и, следовательно, изменяются в зависимости от результатов деятельности. Эти затраты могут увеличиваться или уменьшаться в зависимости от уровня производства или продаж. Переменные затраты обычно связаны с такими вещами, как сырье и стоимость доставки.

Компании имеют некоторую гибкость, когда дело доходит до разбивки затрат в их финансовой отчетности, а постоянные затраты могут быть распределены по всему отчету о прибылях и убытках. Соотношение фиксированных и переменных затрат, которые несет компания, и их распределение могут зависеть от ее отрасли.

Соотношение фиксированных и переменных затрат, которые несет компания, и их распределение могут зависеть от ее отрасли.

Факторы, связанные с постоянными затратами

Компании могут связывать фиксированные (и переменные) затраты при анализе затрат на единицу продукции. Таким образом, себестоимость проданных товаров (COGS) может включать оба типа затрат. Все затраты, непосредственно связанные с производством товара, суммируются и вычитаются из выручки, чтобы получить валовую прибыль. Учет затрат различается для каждой компании в зависимости от затрат, с которыми они работают.

Экономия на масштабе также может быть фактором для компаний, которые могут производить большое количество товаров. Постоянные затраты могут способствовать большей экономии за счет масштаба, поскольку постоянные затраты могут снижаться на единицу продукции при производстве больших объемов. Постоянные затраты, которые могут быть непосредственно связаны с производством, варьируются в зависимости от компании, но могут включать в себя такие затраты, как прямые затраты на рабочую силу и арендную плату.

Управление структурой затрат и коэффициентами

В дополнение к финансовой отчетности большинство компаний внимательно следят за структурой своих затрат с помощью независимых отчетов о структуре затрат и информационных панелей.

Независимый анализ структуры затрат помогает компании полностью понять свои постоянные и переменные затраты и то, как они влияют на различные части бизнеса, а также на бизнес в целом. Во многих компаниях есть аналитики затрат, занимающиеся исключительно мониторингом и анализом постоянных и переменных затрат бизнеса.

С другой стороны, коэффициент покрытия фиксированных платежей — это тип показателя платежеспособности, который помогает проанализировать способность компании оплачивать свои обязательства с фиксированными платежами. Коэффициент покрытия с фиксированной оплатой рассчитывается по следующему уравнению:

(EBIT + фиксированные расходы до налогообложения) ÷ (фиксированные расходы до налогообложения + проценты)

Коэффициент постоянных затрат — это простое соотношение, которое делит постоянные расходы на чистые продажи, чтобы понять долю постоянных затрат, связанных с производством.

Примеры постоянных затрат

Постоянные затраты включают любое количество расходов, в том числе арендные платежи, заработную плату, страховку, налоги на имущество, процентные расходы, амортизацию и, возможно, некоторые коммунальные услуги.

Например, кто-то, кто начинает новый бизнес, скорее всего, начнет с фиксированных затрат на аренду и заработную плату менеджеров. Все типы компаний имеют соглашения с фиксированной стоимостью, которые они регулярно контролируют. Хотя эти фиксированные затраты могут меняться со временем, это изменение не связано с уровнями производства, а связано с новыми договорными соглашениями или графиками.

Каковы некоторые примеры постоянных затрат?

Типичными примерами постоянных затрат являются арендная плата, лизинг или ипотечные платежи, заработная плата, страховые платежи, налоги на имущество, процентные расходы, амортизация и некоторые коммунальные услуги.

Все ли постоянные затраты считаются невозвратными затратами?

Все невозвратные затраты являются фиксированными затратами в финансовом учете, но не все постоянные затраты считаются невозвратными. Определяющей характеристикой невозвратных затрат является то, что они не могут быть возмещены.

Определяющей характеристикой невозвратных затрат является то, что они не могут быть возмещены.

Легко представить себе сценарий, в котором постоянные затраты не исчезают. Например, оборудование может быть перепродано или возвращено по цене покупки.

Физические лица и предприятия несут необратимые затраты. Например, кто-то может поехать в магазин, чтобы купить телевизор, но по прибытии решить не совершать покупку.

Бензин, используемый в приводе, является, однако, невозвратной стоимостью — клиент не может требовать, чтобы заправочная станция или магазин электроники компенсировали пробег.

Как учитываются постоянные затраты в бухгалтерском учете?

Постоянные затраты связаны с основными операционными и накладными расходами бизнеса. Постоянные затраты считаются косвенными затратами на производство, что означает, что они не являются затратами, понесенными непосредственно в процессе производства, например, на детали, необходимые для сборки, но они учитываются в общих производственных затратах. В результате они со временем амортизируются, а не относятся на расходы.

В результате они со временем амортизируются, а не относятся на расходы.

Чем постоянные затраты отличаются от переменных затрат?

В отличие от постоянных затрат, переменные затраты напрямую связаны с себестоимостью производства товаров или услуг. Переменные затраты обычно определяются как стоимость проданных товаров, тогда как постоянные затраты обычно не включаются в себестоимость. Колебания объемов продаж и производства могут повлиять на переменные затраты, если такие факторы, как комиссионные с продаж, включены в затраты на единицу продукции. Между тем, постоянные затраты все равно должны быть оплачены, даже если производство значительно замедлится.

Переменная стоимость и фиксированная стоимость: в чем разница?

Переменные затраты и постоянные затраты: обзор

Термин стоимость относится к любым расходам, которые бизнес несет в процессе производства своих товаров и услуг. Проще говоря, это стоимость денег, которые компании тратят на покупку и продажу товаров. Предприятия несут два основных типа затрат при производстве своих товаров — переменные и постоянные затраты.

Предприятия несут два основных типа затрат при производстве своих товаров — переменные и постоянные затраты.

Переменные затраты — это любые расходы, которые меняются в зависимости от того, сколько компания производит и продает. Это означает, что переменные издержки увеличиваются по мере роста производства и уменьшаются по мере его падения. Некоторые из наиболее распространенных типов переменных затрат включают оплату труда, коммунальные расходы, комиссионные и сырье.

С другой стороны, постоянные затраты — это любые расходы, которые остаются неизменными независимо от того, сколько компания производит. Эти расходы обычно не зависят от конкретной деятельности компании и включают в себя такие вещи, как арендная плата, налог на имущество, страхование и амортизация.

Ключевые выводы

- Компании несут два типа производственных затрат: переменные и постоянные затраты.

- Изменение переменных затрат в зависимости от количества произведенной продукции.

- Переменные затраты могут включать оплату труда, комиссионные и сырье.

- Постоянные затраты остаются неизменными независимо от объема производства.

- Постоянные затраты могут включать арендные и арендные платежи, страхование и процентные платежи.

Переменные затраты

Переменные затраты — это любые затраты, которые несет компания, связанные с количеством товаров или услуг, которые она производит. Переменные затраты компании увеличиваются и уменьшаются вместе с объемом производства. Когда объем производства увеличивается, переменные издержки увеличиваются. Но если объем снижается, переменные затраты следуют их примеру. Как отмечалось выше, примеры переменных затрат обычно включают:

- Труд

- Комиссии

- Упаковка

- Коммунальные расходы

- Сырье для производства

Расчет переменных затрат может быть выполнен путем умножения количества продукции на переменные затраты на единицу продукции. Предположим, компания ABC производит керамические кружки по цене 2 доллара за кружку. Если компания производит 500 единиц, ее переменные издержки составят 1000 долларов. Однако, если компания не производит никаких единиц, у нее не будет переменных затрат на производство кружек. Точно так же, если компания производит 1000 единиц, стоимость вырастет до 2000 долларов.

Предположим, компания ABC производит керамические кружки по цене 2 доллара за кружку. Если компания производит 500 единиц, ее переменные издержки составят 1000 долларов. Однако, если компания не производит никаких единиц, у нее не будет переменных затрат на производство кружек. Точно так же, если компания производит 1000 единиц, стоимость вырастет до 2000 долларов.

Один важный момент, который следует отметить в отношении переменных затрат, заключается в том, что они различаются в разных отраслях, поэтому совершенно бесполезно сравнивать переменные затраты производителя автомобилей и производителя бытовой техники. Это потому, что их выпуск продукции несопоставим. Если вы собираетесь сравнивать переменные затраты между двумя предприятиями, убедитесь, что вы выбрали компании, которые работают в одной отрасли.

Компании также могут иметь полупеременные затраты. Эти затраты представляют собой смесь как переменных, так и постоянных затрат.

Постоянные затраты

Постоянные затраты остаются неизменными независимо от того, произведены товары или услуги или нет. Таким образом, компания не может избежать постоянных затрат. Таким образом, постоянные затраты компании не зависят от объема производства и являются косвенными, то есть они обычно не относятся к производственному процессу, в отличие от переменных затрат. Наиболее распространенные примеры постоянных затрат включают арендные платежи и арендные платежи, налог на имущество, определенные виды заработной платы, страхование, амортизацию и процентные платежи.

Таким образом, компания не может избежать постоянных затрат. Таким образом, постоянные затраты компании не зависят от объема производства и являются косвенными, то есть они обычно не относятся к производственному процессу, в отличие от переменных затрат. Наиболее распространенные примеры постоянных затрат включают арендные платежи и арендные платежи, налог на имущество, определенные виды заработной платы, страхование, амортизацию и процентные платежи.

Чтобы продемонстрировать, давайте использовать тот же пример выше. В этом случае предположим, что компания ABC имеет фиксированные затраты в размере 10 000 долларов в месяц на аренду машины, которую она использует для производства кружек. Если компания не производит кружек в течение месяца, ей все равно нужно заплатить 10 000 долларов за аренду машины. Но даже если он произведет один миллион кружек, его фиксированная стоимость останется прежней. В этом примере переменные затраты изменяются с нуля до 2 миллионов долларов.

На чистую прибыль компании влияют изменения объемов продаж. Это связано с тем, что по мере увеличения количества продаж растут и переменные затраты.

Это связано с тем, что по мере увеличения количества продаж растут и переменные затраты.

Особые указания

Чем больше фиксированных затрат у компании, тем больший доход она должна получать, чтобы быть в состоянии безубыточности, а это означает, что ей нужно больше работать, чтобы производить и продавать свою продукцию. Это потому, что эти расходы происходят регулярно и редко меняются с течением времени.

В то время как переменные затраты, как правило, остаются неизменными, влияние постоянных затрат на прибыль компании может меняться в зависимости от количества продуктов, которые она производит. Таким образом, при увеличении объемов производства постоянные издержки снижаются. Цена большего количества товаров может быть распределена на ту же сумму фиксированных затрат. Таким образом, компания может добиться эффекта масштаба за счет увеличения производства и снижения затрат.

Например, предположим, что компания ABC арендует производственное помещение на сумму 10 000 долларов в месяц и производит 1000 кружек в месяц. Таким образом, он может распределить фиксированную стоимость аренды на уровне 10 долларов за кружку. Если он производит 10 000 кружек в месяц, фиксированная стоимость аренды снижается до 1 доллара за кружку.

Таким образом, он может распределить фиксированную стоимость аренды на уровне 10 долларов за кружку. Если он производит 10 000 кружек в месяц, фиксированная стоимость аренды снижается до 1 доллара за кружку.

Является ли предельная стоимость такой же, как переменная стоимость?

Термин предельные издержки относится к любым деловым расходам, связанным с производством дополнительной единицы продукции или обслуживанием дополнительного потребителя. Предельные издержки — это то же самое, что и дополнительные издержки, потому что они увеличиваются постепенно, чтобы произвести еще один продукт.

Предельные затраты могут включать переменные затраты, поскольку они являются частью производственного процесса и затрат. Переменные затраты изменяются в зависимости от уровня производства, а это означает, что в общих издержках производства также присутствуют предельные издержки.

Рассматриваются ли постоянные затраты как невозвратные затраты?

Термин необратимые затраты относится к деньгам, которые уже были потрачены и не могут быть возмещены. Хотя невозвратные затраты могут считаться постоянными затратами, не все постоянные затраты считаются невозвратными. Например, фиксированные затраты не исчезают, если часть оборудования, которую покупает компания, может быть продана кому-то еще по первоначальной покупной цене.

Хотя невозвратные затраты могут считаться постоянными затратами, не все постоянные затраты считаются невозвратными. Например, фиксированные затраты не исчезают, если часть оборудования, которую покупает компания, может быть продана кому-то еще по первоначальной покупной цене.

Как полупеременные затраты разделяют постоянные и переменные затраты?

Полупеременные затраты также называются полупостоянными или смешанными затратами. Эти виды расходов состоят как из постоянных, так и из переменных частей. Они фиксируются до определенного уровня производства, после чего становятся переменными. Затраты остаются фиксированными, даже если производство не производится. Их легко разделить, поскольку постоянные затраты возникают регулярно, а переменные изменяются в результате объема производства и общего объема осуществляемой деятельности.

Как бизнес может сократить переменные затраты?

Существует несколько способов, с помощью которых предприятие может сократить свои переменные затраты.

Об авторе