Что входит в капитал – Что входит в собственный капитал предприятия (формула)?

Капитал организации

Капитал организации

Капитал организации – это значительная часть финансовых ресурсов организации, направляемая в текущую, финансовую и инвестиционную деятельность в целях получения прибыли. К основным характеристикам структуры капитала относится его деление по источникам формирования, по объекту инвестирования, по форме нахождения в процессе кругооборота.

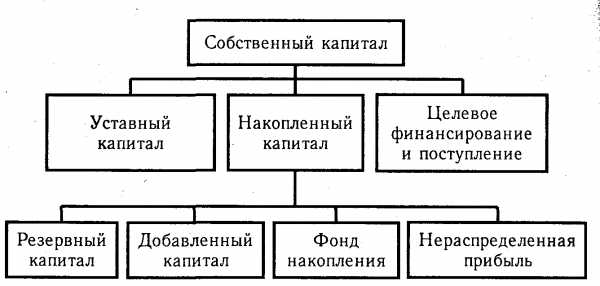

По источникам формирования капитал организации делится на собственный и заемный. В состав собственного капитала входит: уставный, добавочный, резервный, нераспределенная прибыль, а также фонды, создаваемые на некоторых предприятиях за счет нераспределенной прибыли (фонд накопления, фонд потребления), амортизационный фонд. В состав заемных средств входят кредиты и ссуды банков и других юридических и физических лиц, средства, вырученные от продажи облигаций, краткосрочная кредиторская задолженность.

По объекту инвестирования капитал организации подразделяется на основной и оборотный. Основной капитал инвестирован во внеоборотные актины организации, а оборотный капитал – в оборотные средства.

По форме нахождения в процессе кругооборота капитала выделяется капитал: в денежной в производительной и в товарной форме. На первой стадии кругооборота капитал находится в денежной форме и инвестируется во необоротные и оборотные активы. На второй стадии происходит процесс производства. И, наконец, на третьей стадии происходит постепенный переход капитала из товарной стадии в денежную по мере реализации продукции. Основным источником финансовых ресурсов при создании организации является уставный капитал.

Уставный капитал – это сумма оценки вкладов учредителей при создании предприятия. В процессе функционирования организации формирование и использование финансовых ресурсов опосредствуется денежными потоками по трем видам деятельности: текущей, инвестиционной и финансовой.

Текущей – предполагает движение денежных средств, связанных с получением выручки от продажи продукции (товаров, работ, услуг), авансов от покупателей, прочих доходов основной деятельности.

Инвестиционной – деятельность, связанная с вложениями в недвижимость, оборудование, нематериальные и другие внеоборотные активы. Кроме того, она включает долгосрочные финансовые вложения организации. Она предполагает движение денежных ресурсов от продажи объектов ОС, нематериальных активов от продажи ценных бумаг и др.

Финансовой – деятельность, связанная с поступлениями от эмиссии акций и других долевых ценных бумаг, возвратом займов, предоставленных другим организациям, поступлением выручки от реализации краткосрочных ценных бумаг, а также с погашением займов и кредитов (без процентов), обязательств по финансовой аренде, обязательств по договорам купли-продажи ценных бумаг.

Текущая, инвестиционная и финансовая деятельность организации является источником ее нераспределенной прибыли, которая, в свою очередь, является главным финансовым ресурсом, за счет которого пополняется собственный капитал организации в процессе ее функционирования.

Собственный капитал организации включает также добавочный и резервный капитал.

Добавочный капитал отражает в основном прирост стоимости имущества (основных средств, объектов капитального строительства и других материальных объектов сроком службы больше 12 месяцев) в результате переоценки, а также эмиссионный доход.

Резервный капитал формируется в соответствии с нормативными актами или учредительными документами за счет прибыли, остающейся после уплаты налога на прибыль.

Амортизационный фонд представляет собой средства, аккумулированные в процессе переноса стоимости основных средств и нематериальных активов на производимую продукцию.

‘; blockSettingArray[1][«setting_type»] = 1; blockSettingArray[1][«element»] = «blockquote»; blockSettingArray[1][«elementPosition»] = 1; blockSettingArray[1][«elementPlace»] = 1; blockSettingArray[2] = []; blockSettingArray[2][«minSymbols»] = 0; blockSettingArray[2][«minHeaders»] = 0; blockSettingArray[2][«text»] = ‘

‘; blockSettingArray[2][«setting_type»] = 1; blockSettingArray[2][«element»] = «blockquote»; blockSettingArray[2][«elementPosition»] = 1; blockSettingArray[2][«elementPlace»] = 3; var jsInputerLaunch = 15;

fingramm.ru

Капитал — это… Что такое Капитал?

4. Временной фактор. Введением элемента времени в качестве фактора в экономическом анализе мы обязаны главным образом Маршаллу. Ему принадлежат понятия «долгосрочного» и «краткосрочного» периодов. Этим он устранил много путаницы в экономической теории: внес ясность между статическими и динамическими задачами, между формами чистого дохода в долгом и коротком периодах (процент и прибыль), позволил обосновать концепции «квазиренты» и «нормальной профита». Маршалл считал, что фактор времени «лежит в основе главных трудностей в решении почти любой экономической проблемы».

5. Потребительский излишек. Концепция «потребительского излишка» или «потребительской аренды» занимает особенно важное место в «Принципах…», поскольку ее использование показывает, что при определенных условиях принцип неограниченной конкуренции, рассматриваемый как принцип максимальной общественной выгоды, оказывается несостоятельным не только практически, но и теоретически, что имело огромное философское значение.

6. Монополиста. Проделанный Маршалом анализ монополиста имел большое значение для развития теории. Он верил в владычество сил конкуренции, но учитывал рост влияния монополизма. Маршалл сопоставляет интересы монополии с интересами общества, характеризует чистый монопольный доход и его изменения под влиянием налога, выясняет, можно ли вести эффективно монопольное предприятие.

7. Благодаря Маршаллу в экономической науке стал широко применяться графический метод анализа. В работе «деньги, займ и торговля» (1923) Маршалл создал свой вариант количественной теории денег. Его заслугой является формулирование теории денег как составной части общей теории стоимости. Он учил, что стоимость денег — это, с одной стороны, функция их предложения, а с другой — функция спроса на них. Уравнение неоклассической теории денег Маршала выглядит так:

Капитал (Capital) — это

Уравнение Маршалла выражает потребность в деньгах с точки зрения дохода. Общий объем сделок за год порождает национальный товар. Маршалл указывал, что увеличение количества денег в стране не увеличивает ни числа, ни объема сделок, которые обслуживаются этими деньгами. Неоклассическая денежная теория показала, что ценность денег как инструмента экономической жизни не связана с собственной ценностью денежного материала, например золота. Маршалл предсказал возможность успешного применения неконвертируемой бумажной валюты при условии жесткого государственного контроля за их выпуском.

Таким образом, подобно А. Смиту Маршалл создал систему науки (статическую микроэкономику), но не на пустом месте, а используя здание, возведенное классиками. Однако он его основательно перестроил. Новую экономическую науку вместо политической экономии он назвал экономикой (economics).

Важным течением в неоклассической науке была теория благосостояния. Значительный вклад в нее внесли Генри Сиджвик (1838-1900) и Артур Пигу (1877-1959).

В своем трактате «Принцип политической экономии» Сиджвик подверг критике понимание богатства у классиков, их доктрину «естественной свободы», согласно которой каждый индивид, преследуя собственную выгоду, одновременно служит выгоде всего общества. Доход общества слагается из доходов частных лиц. Сиджвик утверждает, что частная и общественные выгоды не совпадают; что свободная конкуренция обеспечивают эффективное производство богатства, но не дает справедливого распределения его. Система «естественной свободы» порождает конфликты между частными и общественными интересами. Более того, конфликт возникает также внутри общественного интереса: между выгодой текущего момента и интересами будущих поколений. Сиджвику в первую очередь обязана своим формированием доктрина о смешанной экономике.

Главное сочинение А. Пигу — «Экономическая теория благосостояния» (первое издание — 1920 г.). В центре его теории — понятие национального дивиденда (национального дохода). Пигу считал национальный дивиденд показателем не только эффективности общественного производства, но и меры общественного благосостояния. Пигу поставил задачу — выяснить соотношение экономических интересов общества и индивида в аспекте проблем распределения, используя понятие «предельный чистый товар».

Ключевым понятием концепции Пигу является дивергенция (разрыв) между частными выгодами и затратами, выступающими как результат экономических решений отдельных людей, с одной стороны, и общественной выгодой и затратами, выпадающими на долю каждого, — с другой. Примером является фабрика с дымящейся трубой, выпускающая потребительские товары. Фабрика использует воздух (общественное благо) и возлагает на других внешние затраты. Пигу считал, что подобные нерыночные связи глубоко проникают в индустриальную экономику и представляют собой большой практический интерес. Средством воздействия на них должна быть система государственных налогов и субсидий.

В итоге, считает Пигу, достижение максимума национального дивиденда возможно через действие двух дополняющих друг друга сил — своекорыстного частного интереса и вмешательства государства, выражающего интересы общества.

Обратим внимание также на эффект Пигу. Классики считали, что при наличии гибкой заработной платы и подвижных цен процентная ставка будет приводить в равновесие сбережения и инвестиции, а также спрос и предложение денег при полной занятости. А как обстоит дело в условиях безработицы? Неоклассическая концепция равновесия в условиях безработицы названа эффектом Пигу. Этот эффект показывает влияние активов на потребление и зависит от той части агрегата денежной массы, которая отражает чистую задолженность правительства. Поэтому эффект Пигу основывается на «внешних деньгах» (золото, бумажные деньги, гос. облигации) в отличие от «внутренних денег» (чековые депозиты), применительно к которым снижающиеся цены и зарплата не порождают чистого агрегатного эффекта. Следовательно, когда цены и зарплата снижаются, отношение предложения «внешнего» ликвидного богатства к национальному наживе возрастает до тех пор, пока стремление к сбережениям не начнет насыщаться, что в свою очередь стимулирует потребление.

Учредителем

Кларк разделил политэкономию на три раздела: универсальная экономика, экономическая статика и экономическая динамика. Этим трем разделам он посвятил три основных своих произведения: «Философия богатства» (1886), «Распределение богатства» (1889) и «Сущность экономической теории» (1907). Универсальная экономика включает в себя общие законы хозяйственной деятельности: редкость ресурсов, убывание предельной полезности, убывание эффективности труда и капитала, закон народонаселения и т.д.

В теории статики Кларк в первую очередь рассматривал проблему ценности. При ее трактовке он придерживался теории предельной полезности, которую он модифицировал. «Закон Кларка» состоит в том, что полезность продукта распадается на составные элементы (пучок полезностей), после чего ценность продукта определяется не полезностью его в целом, а суммой предельных полезностей всех его свойств.

Кларк считал, что центральное место в экономической теории занимает проблема распределения общественного богатства (товара).

Рост богатства зависит от количества применяемого труда и капитала. Но проблема капитала не была до конца разрешена. Кларк внес ясность в трактовку этого понятия. Он исходит из понимания богатства как такого запаса благ, который если его тратить, возобновляется и при том еще с добавкой. Капитал является подлинной формой богатства. Это некий запас, приносящий доход. Вещи и деньги, которые представляют капитал, называются капитальными благами. Кларк указывает на различие капитала и капитальных благ. Капитальные блага расходуются беспредельно, а капитал остается. Капитал — это запас, который находится в постоянном движении — в обороте. Поэтому он приносит доход и сохраняется за счет постоянного возобновления капитальных благ. Кроме того, капитальные блага — материальные вещи, а капитал — абстрактная, умозрительная вещь. Кларк об этом сказал так: «Производительная сила, измеренная в единицах и выраженная в денежной оценке, — абстрактна, но если эта сила воплощена в бесконечной последовательности капитальных благ, тогда она конкретна».

Капитал (Capital) — это

Теория капитала непосредственно связана у Кларка с теорией предельной производительности. Для статической сиcтемы анализ предельной производительности основывается на принципе ее убывания. Еще Мальтус применял принцип убывающей производительности к земледелию. Кларк распространил его на все сферы хозяйства и факторы производства.

При неизменном оборудовании наем новых рабочих приведет к понижению производительности. Последний нанятый рабочий является предельным, т.е. с самой низкой эффективностью труда. Ценность каждого рабочего для бизнесмена равняется предельному товару. Отсюда вывод: заработная плата каждого рабочего имеет тенденцию равняться предельному товару труда. Излишек производимой продукции над зарплатой Кларк считает товаром капитала.

В динамичной экономике все факторы находятся в развитии. Технический прогресс ведет к росту эффективности труда, его предельного товара, а значит, и к увеличению заработной платы. Рост профита определяется техническим ростом производства, который обеспечивается бизнесменом. Таким образом, по Кларку, капиталисты и рабочие одинаково заинтересованы в подъеме производства и равно от него выигрывают.

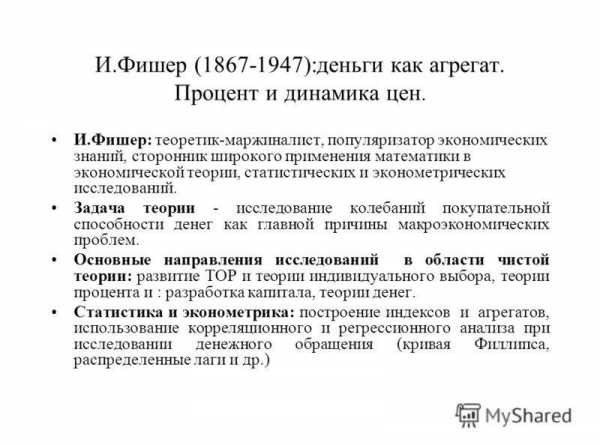

Существенную роль в развитии неоклассической теории сыграл другой американец — Ирвин Фишер (1867-1947). Он написал несколько книг по теории капитала, процента и денег, главная среди них — «Теория процента» (1930).

Фишер, как и Кларк, рассматривал капитал в виде запаса, который порождает услугу, а последняя оборачивается доходом. Возникает поток услуг капитала и доходов в вещественной и стоимостной форме. Сначала Фишер говорил о производительности капитала, но позднее вместо этого ввел понятие «инвестиционные возможности» капитала. Речь идет о настоящей оценке будущей отдачи капитала. Само понятие капитала оказывается у Фишера производным от порождаемой им отдачи. Следовательно, капитал есть не что иное как дисконтированный поток дохода.

Что же представляет собой процент по Фишеру? С одной стороны, процент есть выражение полезности капитала, т.е. способности приносить доход, с другой — процент есть компенсация расходов ожидания дохода от вложенных средств. Столкновение полезности и затрат происходит на рынке ссудного капитала. Потребители выходят со своими сбережениями, за которые они ожидают премию в форме процента. Производители выходят туда в поисках заемных денег, за которые они готовы платить цену в форме процента. Спрос на деньги сталкивается с предложением денег. Цена равновесия спроса и предложения денег есть рыночная ставка процента. В 1911 г. И. Фишер издал книгу «Покупательная сила денег», в которой развил теорию денег в духе классической политэкономии (Рикардо). Он исходил из предположения о существовании непосредственной механической связи между общей массой обращающихся в стране денежных знаков и товарными ценами.

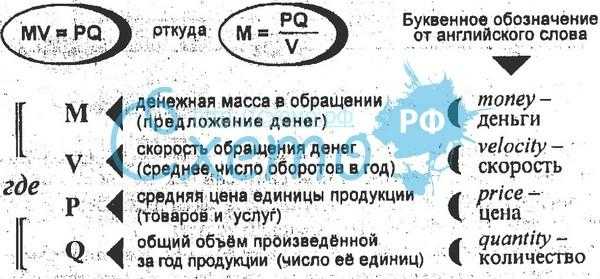

Фишер ставил задачу вывести формулу для «уравнения обмена». В хозяйственном обороте происходит обмен товаров на деньги. Деньги и товары, взятые в совокупности, равны. Уравнение обмена и должно дать формулу этого равенства и установить покупательную силу денег. Она определяется количеством благ, которые можно купить за определенное количество денег. Чем ниже товарные цены, тем больше покупательная сила денег, и наоборот.

Уравнение обмена есть математическое выражение всех оборотов, совершенных в стране в течение известного периода. На денежной стороне этого уравнения находятся две группы величин: количество денег М и скорость их обращения V. На товарной стороне — тоже две группы величин: количество обмениваемых товаров Т и цены этих товаров, или общий уровень цен Р. Уравнение обмена таково:

Оно выражает потребность в деньгах для обслуживания на рынке всех сделок. Уравнение Фишера является вариантом неоклассической теории денег (наряду с маршаллианским).

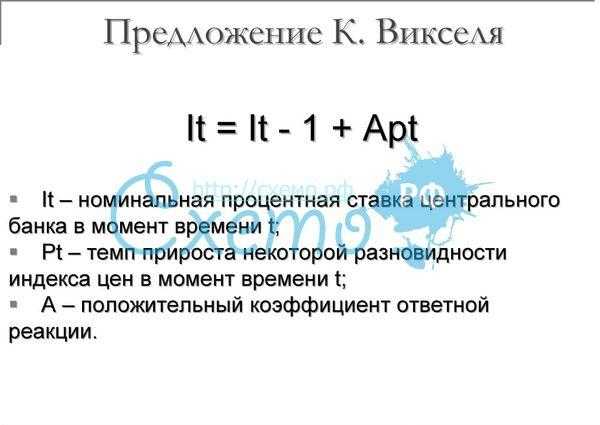

Учредителем шведской неоклассической школы был Кнут Викселль (1851- 1926) — создатель теории кредитно-денежного регулирования цикла. Его главные труды — «Ценность, капитал и ренда» (1893), «процент и цены» (1898). Они интересны прежде всего виртуозным использованием математических методов анализа теории ценности и теории распределения в духе австрийской школы маржинализма. Викселль доказал математически, что распределение доходов обусловлено вменением каждому фактору производства той доли продуктов, которая способствует предельной производительности этого фактора. Однако он считал, что по мере накопления капитала его производительность снижается, и доля профита в совокупном товаре также будет падать, увеличивая долю зарплаты и аренды.

Рост сбережений и инвестиций усиливает конкуренцию между капиталистами за рабочие руки, заработная плата повышается и поглощает часть сбережений владельцев капитала. Этот тезис получил название эффекта Викселля. В теории денежного равновесия Викселль выявил возможности его нарушения и появления инфляции в результате расхождения между рыночной (банковской) и естественной (доход на капитал) ставками процента. Возникает кумулятивный процесс, представляющий собой состояние неравновесия, в котором чистые инвестиции непрерывно возрастают. Это может привести к инфляции, если органы, управляющие кредитной системой, не затормозят инвестиции посредством увеличения учетной ставки процента.

Викселль впервые ввел в теорию понятие «ожидания» участников хозяйственного процесса, которое впоследствии играло важную роль в

теоретических разработках представителей шведской школы, а также Дж. Кейнса и Дж. Хикса. Анализ неравновесных ситуаций, проведенный Викселлем, позволил ему сформулировать условия, которые необходимы для равновесного развития экономики. Равновесие, по Викселлю, зависит от трех критериев. Процентная ставка на кредиты находится в состоянии равновесия, если она равна ставке:

— «которая более или менее соответствует ожидаемому профиту на вновь созданный капитал»;

— «при которой спрос на заемный капитал точно согласуется с предложением сбережений»;

— «при которой общий уровень товарных цен не имеет ни повышательной, ни понижательной тенденции».

Капитал (Capital) — это

Однако если учитывать экономический рост на основе технических новшеств, то стремление к стабильности цен приводит к накоплению незавершенных проектов из-за повышения учетной ставки во время бума. Становится очевидным, что простые викселианские критерии равновесия не дают адекватной основы для управления кредитно-денежной системой. Викселль использовал свою теорию главным образом для объяснения вековых изменений. В защите количественной теории денег Викселль исходил из того, что экономика функционирует на уровне полного использования ресурсов, так что все вызванные денежными факторами изменения в затратах проявляются главным образом в изменении уровня цен, а не в изменении производства и занятости.

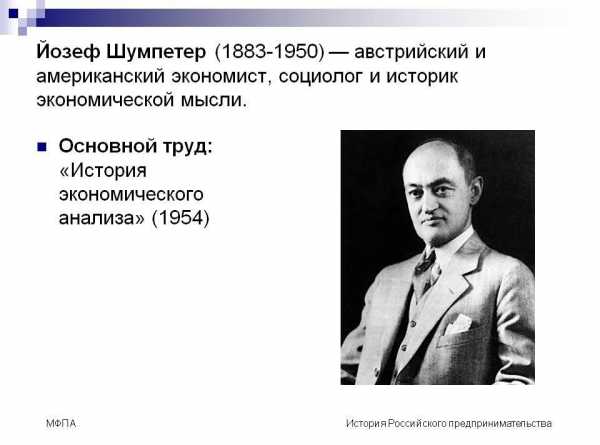

Йозеф Шумпетер (1883-1950) оставался приверженцем теории неоклассического направления, хотя во многом выходил за рамки одного направления, например, его иногда относят к неолибералам. В своих работах Шумпетер сохранял верность трем крупным проблемам.

1. Методология и история экономического анализа, которым он посвятил книги: «Сущность и основное содержание теоретической политэкономии» (1908), «История экономического анализа» (1954).

2. Теория экономической динамики. Взгляд на эту проблему Шумпетер излагает в книгах «Теория экономического развития» (1912) и «Экономические циклы» (1939).

3. Концепция общественного развития, которая приведена в работах «Социология империализма» (1919), «Социальные классы в экономически однородном окружении» (1927) и «Капитализм, социализм и власть народа» (1942).

Капитал (Capital) — это

Хотя неоклассическая теория тяготела к рассмотрению статических задач, Шумпетер начинает разговор о динамике. Уравновешенный хозяйственный кругооборот нарушает Новатор. Это бизнесмен, который обнаруживает возможность получить дополнительную выгоду: вводит технические изобретения, улучшает организацию производства и т.д. Ломается весь ритм кругооборота, вся система расходов, цен и доходов. Часть предприятий разоряется, другая прогрессирует. И потому, говорит Шумпетер, обычным состоянием является не равновесный кругооборот, а подобные сдвиги. Движение осуществляется не по кругу, а по спирали. Особую роль играет сфера ссуды (кредитование новатора).

Каждая новация вызывает волну подражаний, расходящихся во все стороны. Эти волны накладываются друг на друга, и такое движение не может быть равномерным. Шумпетер подходит к анализу экономических циклов. Его теория экономического развития исследует эндогенные механизмы (внутреннего происхождения) экономических циклов любого вида. Она изучается многими поколениями ученых, но не входит в состав общепринятых конструкций. Например, Шумпетер доказывает, что в экономике существует механизм цикличности немонетарного типа, связанный с дискретным возникновением кластеров комбинаций. Такой взгляд не вписывается в традиционные схемы макроэкономического анализа. Точно так же не согласуется с традиционной, восходящей к теории общего равновесия Л. Вальраса, предложенная Шумпетером концепция перехода от одних равновесных состояний к другим.

В «Теории экономического развития» Шумпетер выдвинул идею макрогенераций. Он представил экономику как специфический мир комбинаций, где каждая из них есть единичный способ соединения производительных сил, с помощью которого создается единичный товар.

Шумпетер подчеркивает прогрессивность капитализма, его динамичность, способность к неуклонному росту. Технический прогресс непрестанно революционизирует экономическую структуру изнутри, непрестанно разрушает старую и создает новую. «Этот процесс творческого разрушения есть существенное явление для капитализма». Движущей силой капиталистического прогресса он считает бизнесмена — организатора и новатора. Прибыль выводит из новаторской деятельности бизнесмена. Он решительно выступает в защиту крупного бизнеса, который является мощным двигателем экономического прогресса. Последний создает условия для подъема жизненного уровня народа, полного уничтожения бедности. Шумпетер подверг критике теорию обнищания рабочих Маркса. По его мнению, капитализм постепенно «социализируется» путем усиления контроля государства над производством, т.е. происходит самоотрицание капитализма.

Вместе с тем теория фильтра заставила с большей осторожностью относиться к выводам и рекомендациям, выработанным теорией человеческого капитала. Большинство исследователей согласны с тем, что их нужно рассматривать не столько как противоположные, сколько как взаимодополняющие подходы.

Капитал (Capital) — это

Капитал в марксистской политэкономии

Для классической политической экономии характерно отождествление любого средства труда как физический капитал. Маркс считал такой подход неточным и характеризовал термин «капитал», как «самовозрастающую стоимость». Маркс не отождествлял капитал с определённым видом имущества. Он подчёркивал значение комплекса общественных отношений, которые рассматривал необходимым условием «самовозрастания» стоимости.

По мнению Маркса, средство труда может стать капиталом (принесёт стоимости больше, чем его собственная стоимость) только тогда, когда его владельцы прямо или косвенно вступят в экономические отношения с владельцами рабочей силы. Например, сам по себе металлорежущий станок не приносит своему владельцу никакой новой стоимости. Использование станка лично владельцем не превращает станок в капитал. Даже если продукцию владелец не потребляет сам, а продаёт, то часть выручки будет износом оборудования, а вторая часть — оплатой труда работавшего хозяина станка, которая не является прибылью. «капиталом» станок становится лишь после найма рабочего или сдачи станка в аренду, так как лишь в этой ситуации полученное сверх износа разделяется на выплаченную заработную плату и прибыль владельца станка.

Капитал возникает лишь там, где владелец средств производства и жизненных средств находит на рынке свободного рабочего в качестве продавца своей рабочей силы. Капитал — это не вещь, а определённое, общественное, принадлежащее определённой исторической формации общества производственное отношение, которое представлено в вещи и придаёт этой вещи специфический общественный характер. Капитал — это не просто сумма материальных и произведённых средств производства. Капитал — это превращённые в капитал средства производства, которые сами по себе столь же являются капиталом, как золото или серебро сами по себе — деньгами.

Подход Маркса предполагает раздельное владение средствами производства (у капиталистов) и рабочей силой (у рабочих). Но первоначально работники обычно были собственниками средств производства. По этому выделяют подготовительный период первоначального накопления капитала. Автором термина является Адам Смит. Маркс на примере стран Европы показал, что происходило принудительное лишение средств труда мелких собственников, после чего они становились наёмными рабочими. Маркс считал, что подобные процессы необходимы для создания условий капиталистической системы. В то же время примеры Северной Америки и Австралии не вписывались в эту схему. Современные авторы отмечают, что первом этапе английской индустриализации большинство бизнесменов составляли крестьяне, но были и представители других социальных групп — торговцев, землевладельцев, протестантских общин, а вовсе не те, кто воспользовался преимуществами от огораживания. На сегодня фактором накопления капитала рассматривается сбережения и аккумуляция инвестиций, например, через банковскую систему, но не насильственные меры.

Маркс отмечал, что есть минимальный предел размера стоимости, пригодной для превращения в капитал. Маркс предположил, что минимальный размер переменного капитала равен издержкам для найма одного работника на период цикла оборачиваемости. Минимальный размер постоянного капитала равен расходам на покупку сырья, материалов, амортизацию оборудования, необходимых нанятому рабочему на период цикла оборачиваемости. Сумма этих минимальных размеров даёт размер средств, меньше которого не получится превратить в капитал. При этом сумма полученной профита может оказаться меньше, чем зарплата рабочего. Маркс предполагает, что реальный минимум будет выше в несколько раз, чтобы прибыль обеспечивала не только уровень жизни выше, чем у рабочего, но и позволяла наращивать размер капитала. Хотя этот минимум зависит от многих факторов, он вполне конкретен в рамках рассматриваемого общества, исторического периода, отрасли деятельности. В 9 главе 1-го тома «капитала» Маркс отмечает, что некоторые отрасли производства изначально требуют такого минимума капитала, которого нет в руках отдельных индивидуумов. В этом случае частные лица либо опираются на государственные субсидии, либо объединяют свои средства со средствами других лиц, например, в форме акционерных обществ.

Капитал в австрийской экономической школе

Особенностью австрийской экономической школы является анализ экономических явлений с субъективный позиции личного потребления. Так как капитал не предназначен для непосредственного потребления, у представителей австрийской экономической школы не было единого определения данному понятию.

Бём-Баверк, один из учредителей австрийской экономической школы, считал, что «капитал есть не что иное, как совокупность промежуточных продуктов, которые созданы на каждом этапе долгого производственного цикла». Бём-Баверк разделял блага настоящие (ценятся выше) и блага будущие (их ценность ниже). Австрийская школа считает, что инвестиции являются отказом от потребления сейчас ради благ будущих. В представлении Бём-Баверка при инвестировании бизнесмен покупает блага будущие по их цене, то есть со скидкой. Период ожидания зависит от длительности производственного цикла, в конце которого блага увеличивают свою ценность, так как становятся благом нынешним, а бизнесмен получает доход (процент на капитал), который является разницей цен благ настоящих и будущих.

Капитал (Capital) — это

В других формулировках австрийской школы, капитал — это ресурсы, которые не потребляются в настоящем, но используются для получения более высокого уровня потребления в будущем. При этом прибыль на капитал трактуется как процентный доход, который является: платой за отсрочку потребления, платой за риск потерять возможность потребления.

Таким образом, австрийская школа считает процентный доход относительно самостоятельным явлением, вытекающим из особенностей цен на блага в разные периоды времени, а капитал рассматривает как промежуточные стадии процесса производства новых благ.

Капитал в бухгалтерском учёте и финансовом анализе

В теории бухгалтерского учёта капитал рассматривается как совокупность материальных ценностей и денежных средств, финансовых вложений и издержек на приобретение прав и привилегий, необходимых для осуществления хозяйственной деятельности организации.

На практике самостоятельное понятие капитала в бухгалтерском учёте не используется. Но финансовый анализ рассматривает ряд более частных показателей:

1. Собственный капитал — разница, между стоимостью активов компании и суммой её обязательств, это совокупность уставного фонда, добавочного и резервного капитала, нераспределенной профита и прочих резервов (целевые Луни и резервы).

2. Привлечённый (заемный) капитал — обязательства в форме займов, кредитов и кредиторской задолженности.

3. Перманентный (или постоянный, устойчивый) капитал — суммарная величина собственного капитала и долгосрочного заемного капитала.

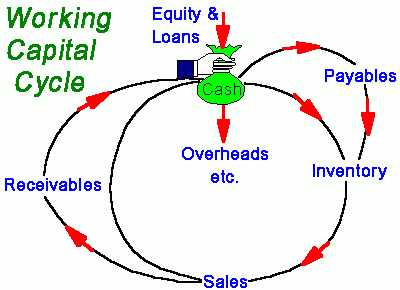

4. Рабочий (или чистый оборотный) капитал (калька от англ. Working Capital) — разница между текущими активами и текущими обязательствами (часто вместо всех текущих обязательств используют только кредиторскую задолженность, без краткосрочных заемных средств).

Капитал (Capital) — это

Исторические фазисы капитала

Исторические фазисы капитала по 5 периодам хозяйственного развития могли быть сведены к следующим:

1) В период дикий, или охотничий, а также рыболовный, когда люди живут исключительно добывающей промышленностью, обыкновенно не имеется никаких запасов средств существования. Так как все живут одним и тем же промыслом, то нет ни разделения труда, ни обмена. Единственная возможная в те времена форма капитала — это элементарные орудия труда, т. е. охотничьи и рыболовные снаряды (луки, стрелы, пращи, сети и т. п.). В последующие периоды этот первичный вид К. отнюдь не исчезает, но только осложняется присоединением к нему новых свойств и признаков.

2) В кочевом, или пастушеском периоде преобладающее значение получает домашний скот или, вернее, полуприрученные стада животных, ради прокормления которых пастушеские племена кочуют с места на место. Стада представляют собою, во-первых, уже известный запас ценностей, более или менее искусственно сохраняемый; во-вторых, этот запас обладает свойством воспроизводиться и увеличиваться, доставляя своим приростом или потреблением продуктов скотоводства более или менее постоянный и обеспеченный текущий доход. Благодаря этому свойству стада животных приобретают в глазах их владельцев особенную ценность и становятся новым видом капитала — теперь уже в качестве особого имущества, доставляющего доход его владельцам. Пока стада эти составляют общее достояние всего кочующего племени или орды и пока не развилась раздельная собственность на отдельные штуки скота, самый факт обладания ими не служит еще основанием для разделения членов орды на капиталистов и некапиталистов. С появлением раздельной собственности она становится причиной различия в положении отдельных лиц и источником дохода, а следовательно, и относительного богатства одних лиц по сравнению с другими. Скот является поэтому мерилом богатства, делаясь даже мерилом или единицей ценности всех прочих предметов. Отсюда первоначальное происхождение латинского названия денег, ресunia (от слова pecu — скот). На этой ступени хозяйственного развития капитал начинает уже приобретать специфические свойства капитала частного.

3) период хозяйственного развития — земледельческий, или оседлый. Здесь вследствие периодичности получения дохода от земледелия (времени жатвы) приходится уже собирать запасы хлеба, необходимые для поддержания существования людей от одной жатвы до другой и для новых посевов. Без этих запасов хлеба оказывается немыслимой непрерывность производства, и потому капитал приобретает вид накопляемых запасов — продуктов предшествующего труда, служащих дальнейшему производству. Владельцы этих запасов благодаря им ста

investments.academic.ru

Капитал компании — Answr

Капитал — совокупность денежных, реальных и интеллектуальных ценностей, участвующих в производственном процессе.

Капитал может быть:

Капитал может быть:

- денежным — собственный, заемный;

- реальным — основной, оборотный.

Денежный капитал

Собственный капитал представляет собой суммарную стоимость всех средств предприятия, которыми оно владеет. Он включает следующие основные компоненты:

- уставный капитал — имущественная основа функционирования компании, т.е. первоначальный капитал, формирующийся на момент ее создания;

- добавочный капитал — различные виды поступлений в собственный капитал компании;

- резервный капитал — доля денежных средств, выделяемая из прибыли для покрытия убытков и потерь;

- нераспределенную прибыль, являющуюся основным источником накопления имущества компании.

Заемный капитал — общее число денежных средств или других имущественных ценностей, привлекаемых на возвратной основе для инвестирования в развитие деятельности компании. К нему относят банковские и коммерческие кредиты, лизинг, факторинг, форфейтинг, эмиссию облигаций и франчайзинг.

Реальный капитал

Под этой формой подразумевают материально-вещественное, т.е. натуральное, олицетворение капитала. Основной капитал включает строения, инструменты, транспорт, оборудование. К нему ошибочно относят только основные средства компании, представляющие его существенную долю.

Основной капитал является более широким понятием, поскольку включает еще незавершенное строительство и долгосрочные инвестиции. Оборотный капитал компании направлен на обеспечение отдельного производственного цикла и выплаты заработной платы сотрудникам. Это сырье, готовый товар, полуфабрикаты.

Продолжительность использования основного капитала определяется существенным сроком (от 1 года до нескольких десятков лет). Потребление оборотного капитала происходит в полной степени за один производственный цикл.

Структура капитала компании

Данное понятие подразумевает не структуру и классификацию активов, а организацию владения капиталом, т.е. кому и в какой доле он принадлежит. Структура капитала играет основополагающую роль при принятии управленческих решений касательно всей компании. Согласно этому выделяют:

- Индивидуальный капитал. Им фактически владеет одно физическое или юридическое лицо, при этом решающее все вопросы относительно компании самостоятельно;

- Коллективный капитал. Им владеют несколько лиц, каждое из которых имеет доступ к управлению компанией.

- Коллективный капитал, в свою очередь, также подразделяют на две категории: долевой и акционерный.

Долевой капитал — совокупность активов компании, которая состоит из частей (долей), принадлежащих собственникам и равно оцениваемых. Характеризуется малым количеством владельцев со значительными долями (в процентном соотношении).

Акционерный капитал формируется за счет выпуска акций. Он разделен на большое количество долей, принадлежащих многим владельцам.

При акционерной форме владельцы капитала имеют его ничтожную долю по сравнению с общим размером капитала компании, поэтому не имеют права принимать участие в ее управлении. В этом случае капитал не является основой ведения бизнеса, а выступает одним из его инструментов. Акционерная форма подразумевает изначальное появление предприятия, а после уже капитала, выступающего в качестве заемного.

answr.pro

Что входит в понятие капитал. Виды капитала

Эпохи. Однако уже в этой первоначальной форме образование капитала отличалось от простого накапливания денег собирателем сокровищ, изымающим деньги из обращения и хранящим их в сундуках и кубышках. Не всякие накопленные деньги — капитал. Деньги превращаются в капитал только в результате их использования с целью получения прибыли, за счёт которой они самовозрастают .

Понятие самовозрастания стоимости (и её денежного воплощения) следует отличать от понятия её увеличения. Если, например, товаропроизводитель, перерабатывая сырьё, прибавляет к нему благодаря затрате своего труда новую стоимость, а затем, реализуя готовый товар, выручает бо́льшую сумму денег, чем он израсходовал на покупку сырья, то в данном случае, несмотря на увеличение стоимости, деньги ремесленника не превращаются в капитал.

Самовозрастание стоимости имеется лишь тогда, когда собственнику денег удаётся увеличить их сумму, не участвуя своим трудом в создании новых стоимостей .

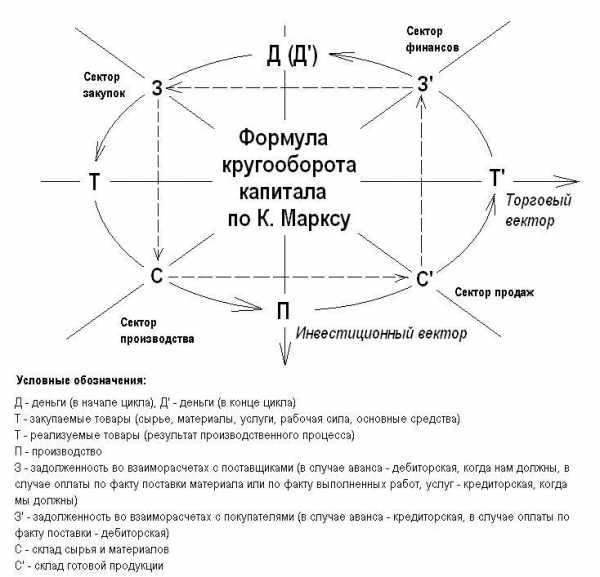

Деньги как деньги и деньги как капитал отличаются друг от друга прежде всего совершенно различной формой движения (обращения).

Формула простого товарного обращения, выражающая отношения простых товаропроизводителей: Т → Д → Т (где Т — товар, Д — деньги), продажа ради купли. Деньги здесь играют лишь роль посредника в обмене одних потребительных стоимостей на другие.

Движение, которое превращает деньги в капитал, выражается принципиально иной формулой: Д → Т → Д, купля ради продажи. Здесь исходным и конечным пунктами являются деньги, а товар играет роль посредника. Но такое движение было бы бессмысленно, если бы Д первое и Д второе равнялись по величине друг другу. Суть кругооборота заключается в приращивании Д, в его превращении в Д», т. е. в Д + Δ Д, вследствие чего действительная формула капитала выглядит, как Д → Т → Д», где Д» означает возросшие деньги.

«Деньги, — говорит Маркс, — описывающие в своём движении этот последний цикл, превращаются в капитал, становятся капиталом и уже по своему назначению представляют собой капитал» .

Формула Д → Т → Д» (и вытекающее из неё определение капитала как самовозрастающей стоимости) относится ко всем видам капитала, когда бы они ни существовали и в какой бы сфере они ни действовали. Именно поэтому Маркс называл её всеобщей формулой капитала .

Конечная цель и движущий мотив, заложенные в кругообороте Т → Д → Т, — это приобретение необходимой товаровладельцу потребительной стоимости. Что же касается кругооборота Д → Т → Д», то он совершается исключительно ради прироста денег. Смысл движения Д → Т → Д» состоит в том, что авансированная стоимость возвращается из кругооборота с приростом, с избытком над первоначальной авансированной суммой. И для того чтобы капитал не переставал функционировать как капитал, кругооборот Д → Т → Д» должен постоянно повторяться, возобновляться.

В отличие от простого товаровладельца собственник денег, проделывающих кругооборот Д → Т → Д», подчинён всепоглощающему духу наживы, проникнут стремлением «делать деньги из денег». Это стремление, как и стремление собирателя сокровищ, по самой природе своей не имеет границ. Объективное содержание кругооборота Д → Т → Д», непрерывное возрастание стоимости, отражается в сознании капиталиста, как его субъективная цель. Оно является единственным движущим мотивом его деятельности как капиталиста, и в

velaner.ru

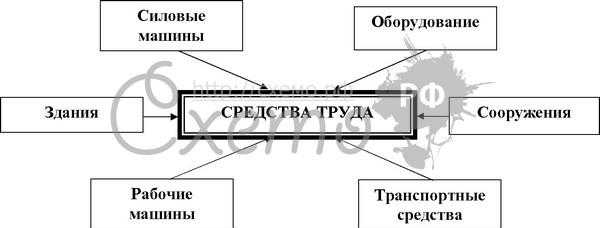

Основной капитал предприятия

Основной капитал предприятия – это часть производительного капитала, который полностью и многократно принимает участие в производстве товара, переносит свою стоимость на новый продукт по частям, в течение ряда периодов.

К основному капиталу относится та часть авансированного капитала, которая затрачена на постройку зданий, сооружений, на покупку машин, оборудования, инструмента.

После реализации товара основной капитал по частям возвращается в денежной форме предпринимателю.

Краткое содержание

Износ и стадии

Основной капитал подвергается физическому и моральному износу:

- Физический износ – постепенная утрата основными капиталами потребительной стоимости, которая постепенно переносится на продукт, частями возвращается в виде амортизации.

- Моральный износ происходит из-за роста производительности труда и технического прогресса и ведет к обновлению основного капитала до того, как он снашивается физически.

Основной капитал – это денежные средства, вложенные в основные фонды. Он меняет свою вещественную форму и проходит следующие стадии:

- инвестирование (денежная форма – основные фонды) – в реальные активы – здания, сооружения, машины и оборудование и пр., а не в финансовые активы – акции, облигации.

- производство (материально – вещественная форма), потребление в виде амортизации. Процесс постепенного перенесения стоимости средств труда по мере их физического и морального износа на производимый с их помощью продукт; использование специальных денежных средств – амортизационных отчислений, включаемых в издержки производства и обращения, для простого и расширенного воспроизводства основных фондов;

- возмещение начисленная амортизация превращается в денежную форму (себестоимость, выручка). За счёт этих денег происходит вновь закупка оборудования.

Состав основного капитала

В состав основного капитала входят:

Основные средства

Часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организации в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев. В составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты природопользования (это денежная оценка ОФ и материальных ценностей, имеющих длительный срок службы).

Незавершённые долгосрочные инвестиции

Затраты на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования (свыше одного года), не предназначенных для продажи, за исключением долгосрочных финансовых вложений в государственные ценные бумаги, ценные бумаги и уставные капиталы других предприятий.

Долгосрочные финансовые инвестиции

Инвестиции организации в государственные ценные бумаги, облигации и иные ценные бумаги других организаций, в уставные (складочные) капиталы других организаций, а также предоставленные другим организациям займы.

Нематериальные активы

Могут быть отнесены объекты интеллектуальной собственности (исключительное право на результаты интеллектуальной деятельности):

В составе нематериальных активов учитываются также деловая репутация организации и организационные расходы (расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный) капитал организации).

Состав основных фондов

К основным фондам относят:

- здания – вид основных фондов, включающий архитектурно – строительные объекты, назначением которых является создание условий для труда, жилья, социально-культурного обслуживания населения и хранения материальных ценностей;

- сооружения – объекты инженерной инфраструктуры;

- рабочие и силовые машины и оборудование – мелкие части капитала, которые используются в производстве товаров;

- измерительные и регулирующие приборы и устройства, вычислительная техника.

‘; blockSettingArray[1][«setting_type»] = 1; blockSettingArray[1][«element»] = «blockquote»; blockSettingArray[1][«elementPosition»] = 1; blockSettingArray[1][«elementPlace»] = 1; blockSettingArray[2] = []; blockSettingArray[2][«minSymbols»] = 0; blockSettingArray[2][«minHeaders»] = 0; blockSettingArray[2][«text»] = ‘

‘; blockSettingArray[2][«setting_type»] = 1; blockSettingArray[2][«element»] = «blockquote»; blockSettingArray[2][«elementPosition»] = 1; blockSettingArray[2][«elementPlace»] = 3; var jsInputerLaunch = 15;

fingramm.ru

Что такое собственный капитал? :: SYL.ru

Любое предприятие нуждается в капитале. Он может быть как собственным, так и заемным. В любом случае источники привлечения денежных средств весьма ограничены. Собственный капитал предприятия – это денежная оценка всего принадлежащего ему имущества. В него входит уставный, добавочный его виды, всевозможные пожертвования, взносы, а также доход, получаемый от непосредственной хозяйственной деятельности, и прочие элементы. Тем не менее основным источником, за счет которого пополняется собственный капитал, является прибыль.

Именно она служит основой формирования таких важных фондов предприятия, как потребления, накопления и резервного. В том случае, если в результате хозяйственной деятельности остается нераспределенная прибыль, она направляется в последующий оборот либо на выпуск дополнительных ценных бумаг – акций.

Именно она служит основой формирования таких важных фондов предприятия, как потребления, накопления и резервного. В том случае, если в результате хозяйственной деятельности остается нераспределенная прибыль, она направляется в последующий оборот либо на выпуск дополнительных ценных бумаг – акций.Преимущества, которыми обладает собственный капитал предприятия

Во-первых, он характеризуется весьма простой процедурой пополнения. Иными словами, руководству предприятия не нужно согласовывать решение о увеличении размера собственного капитала с иными субъектами, организациями, учреждениями. Во-вторых, при его использовании не нужно уплачивать ссудный процент. В-третьих, собственный капитал обеспечивает финансовую устойчивость организации и, соответственно, существенно сокращает риск возникновения банкротства.

Несколько слов о недостатках

Прежде всего, это ограниченные возможности увеличения данного показателя, в результате чего появляются некие рамки расширения как операционной, так и инвестиционной деятельности организации. Помимо этого, данный вид капитала имеет высокую стоимость, если сравнивать его с заемными средствами. К тому же высокий уровень данного показателя делает невозможным прирост коэффициента рентабельности за счет привлечения внешних ресурсов.

Прежде всего, это ограниченные возможности увеличения данного показателя, в результате чего появляются некие рамки расширения как операционной, так и инвестиционной деятельности организации. Помимо этого, данный вид капитала имеет высокую стоимость, если сравнивать его с заемными средствами. К тому же высокий уровень данного показателя делает невозможным прирост коэффициента рентабельности за счет привлечения внешних ресурсов.Анализ собственного капитала

Именно по причинам, указанным выше, необходим грамотный подход к использованию разных видов финансовых ресурсов. Для этих целей необходимо проведение анализа разнообразных показателей. Данная процедура позволяет произвести оценку текущего и возможного финансового состояния хозяйствующего субъекта, также предложить обоснованные варианты развития предприятия, в соответствии с имеющимися в его распоряжении источниками финансирования.

Анализ может быть проведен с использованием разнообразных экономических моделей. Каждая из них позволяет проследить структуру и выявить взаимосвязи между основными показателями финансового состояния организации. При исследовании собственного капитала принято особое внимание уделять рассмотрению основных средств. Изучается их текущее состояние, динамика, а также структура. Немаловажное значение имеет такой показатель, как оборачиваемость собственного капитала. Он рассчитывается в оборотах. Представляет собой отношение объема реализованной продукции к стоимости собственного капитала, причем берется среднегодовое значение. Данный показатель свидетельствует об избытке (недостатке) продаж, скорости оборота инвестированных капиталовложений, а также активности движения денег. Слишком большое значение влечет излишнее привлечение заемных средств, а низкое свидетельствует о нерациональном использовании основных.

Анализ может быть проведен с использованием разнообразных экономических моделей. Каждая из них позволяет проследить структуру и выявить взаимосвязи между основными показателями финансового состояния организации. При исследовании собственного капитала принято особое внимание уделять рассмотрению основных средств. Изучается их текущее состояние, динамика, а также структура. Немаловажное значение имеет такой показатель, как оборачиваемость собственного капитала. Он рассчитывается в оборотах. Представляет собой отношение объема реализованной продукции к стоимости собственного капитала, причем берется среднегодовое значение. Данный показатель свидетельствует об избытке (недостатке) продаж, скорости оборота инвестированных капиталовложений, а также активности движения денег. Слишком большое значение влечет излишнее привлечение заемных средств, а низкое свидетельствует о нерациональном использовании основных.www.syl.ru

Капитал предприятия, его формирование и использование

1 Сущность и классификация капитала предприятия.

2 Формирование и использование собственного капитала предприятия.

3 Заемный капитал и его формы.

4 Банковский кредит и основы его привлечения

5 Сущность и назначение коммерческого кредита

6 Лизинг как прогрессивная форма привлечения заемных средств

7 Факторинг, форфейтинг — особые формы привлечения заемного капитала

8 Альтернативные формы привлечения заемных средств

9 Оптимизация структуры капитала.

1. Сущность и классификация капитала предприятия

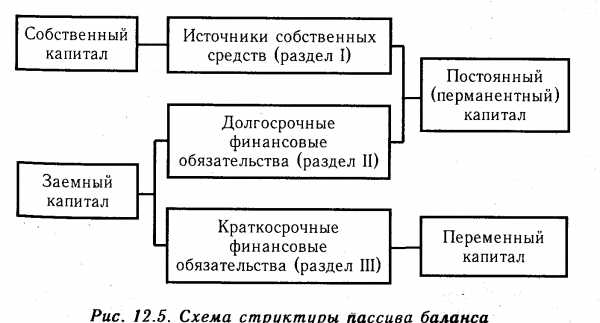

Капитал предприятия характеризует объем ресурсов, авансируемых в хозяйственную деятельность субъекта и обеспечивающих его функционирование с целью получения определенных доходов. Наиболее распространенные формы капитала — это денежная (финансовая), материальная и нематериальная. Общая величина капитала в денежной форме отражается в пассиве баланса и определяет источники финансирования субъекта хозяйствования. Для понимания сущности капитала предприятия важно уяснить следующие его особенности:

капитал предприятия является обязательным элементом, обеспечивающим стабильное функционирование и развитие производства;

величина капитала определяет рыночную стоимость предприятия. Речь идет прежде всего о собственном капитале, отражающем объем чистых активов, сформированных за счет собственных средств предприятия. Заемные средства могут использоваться для расширения и модернизации производства;

динамика капитала и уровень его рентабельности служат важнейшими индикаторами эффективности хозяйственной деятельности предприятия.

Капитал предприятия можно классифицировать по следующим признакам:

1. По форме собственности:

2. По цели и периоду создания:

2. По времени использования:

краткосрочный капитал;

среднесрочный капитал;

долгосрочный капитал.

3. По степени ликвидности:

4. По источнику формирования:

Собственный капитал — эта общая стоимость средств предприятия, принадлежащих ему на правах собственности.

Заемный капитал — денежные средства, привлекаемые для финансирования предприятия на возвратной и платной основе. Все формы заемного капитала представляют собой его финансовые обязательства, подлежащие погашению в установленные сроки.

Первоначальный капитал — средства, которыми должен располагать любой хозяйствующий субъект, начиная бизнес. Это решающее условие создания предприятия, поскольку первоначальный капитал обеспечивает финансирование обязательных элементов производства. Его величина и структура во многом зависят от специфики, прогнозируемых масштабов и цели деятельности предприятия. Как правило, первоначальный капитал обеспечивает минимальные потребности: приобретение необходимых видов имущества, а также денежных средств, достаточных для выполнения финансовых обязательств.

Текущий капитал отличается от первоначального временем использования и величиной. Его состояние определяется за какой-то отрезок времени (год, квартал, месяц) и фиксируется в балансе предприятия на конкретную дату (начало, конец отчетного периода). Как правило, объем текущего капитала увеличивается по сравнению с ранее вложенными средствами за счет положительных результатов хозяйствования (прибыли), дополнительной эмиссии ценных бумаг и привлечения заемных средств. В отдельных случаях объем текущего капитала уменьшается по сравнению с первоначальными ресурсами, что может быть следствием потерь, убытков или отвлечения средств из оборота предприятия. На объем текущего капитала влияют:

1. внешние факторы:

инфляционные процессы;

изменения в системе налогообложения;

конъюнктура рынка, определяющая спрос на товары;

изменение цен на сырье и материалы;

• платежеспособность партнеров и другие непредвиденные обстоятельства;

2. внутренние факторы:

• сокращение затрат на производство и реализацию продукции;

• модернизация и расширение производства.

Краткосрочный капитал представляет собой вложение денежных средств на период до одного года (авансирование денежных средств в оборотные активы, приобретение краткосрочных ценных бумаг).

Среднесрочный капитал характеризует процесс инвестирования денежных средств на период от одного до трех лет (приобретение долгосрочных цепных бумаг, финансирование капитальных вложений).

Долгосрочный капитал инвестируется на период от трех лет и более (вложение средств в крупные инвестиционные проекты).

Постоянный капитал формируется за счет собственных средств и долгосрочных кредитов.

Оборотный капитал характеризует часть средств, которая находится в хозяйственном обороте.

Внутренние поступления формируются в процессе деятельности предприятия (прибыль, амортизационные отчисления, резервные фонды, эмиссионный доход и т.д.).

Внешние поступления образуются как результат привлечения заемных средств в форме банковского и коммерческого кредитов, лизинга, факторинга и т.д.

studfile.net

Об авторе