Что выгоднее гасить срок или сумму кредита: Что выгоднее погашать — сумму или срок кредита?

Но при этом упускается из виду важная особенность. Ежемесячный платеж по аннуитету всегда будет меньше первого платежа по дифференцированной системе. И, значит, аннуитетная система позволяет заемщику взять более крупный кредит, ведь банки смотрят на соотношение платежа к доходу заемщика. Аннуитетные платежи на самом деле повышают доступность кредитных продуктов — особенно крупных долгосрочных кредитов вроде ипотечных.

Понимая, что в случае аннуитетных платежей заемщик вынужден переплачивать больше, многие решают хотя бы частично досрочно гасить кредит. После этого клиент банка встает перед выбором: уменьшить свой ежемесячный платеж, не меняя срока кредита, либо же, наоборот, оставить платеж на прежнем уровне, но закрыть кредит быстрее.

Уменьшение срока кредита кажется правильным решением: по крайней мере, если сравнить оба этих варианта с помощью кредитного калькулятора, то общая переплата заемщика будет в таком случае меньше. Это, в принципе, довольно логично: чем меньше мы пользуемся кредитом, тем меньше процентов мы платим. Тем не менее, это неправильный вывод и в большинстве случаев гораздо выгоднее уменьшать ежемесячный платеж.

В этом случае при тех же сроках мы значительно снижаем риски собственного дефолта. Заемщику никто не мешает продолжать платить прежнюю сумму: часть ее будет идти в счет обязательного платежа, а с помощью накопленного остатка можно вновь досрочно гасить долг.

Это сделает оба варианта равнозначными с математической точки зрения: кредит будет погашен в одну и ту же дату, а итоговая переплата будет одинаковой. Зато у заемщика появится не относящееся к математике, но совсем неиллюзорное преимущество: свобода маневра. Если вдруг его финансовое положение ухудшится, он сможет без переговоров с банком снизить свои ежемесячные платежи.

Можно посмотреть на эти варианты еще с одной стороны: уменьшая срок кредита, вы экономите свои будущие средства, а уменьшая ежемесячный платеж, вы получаете свободные деньги сегодня. Если принять в расчет инфляцию, деньги сейчас привлекательнее тех же денег в будущем.

Наконец, уменьшая платеж, а не срок кредита, вы получаете возможность инвестирования свободных средств, даже по более высокой ставке. Такие возможности бывают редко. Но можно вспомнить экстремально высокие ставки по депозитам, которые банки предлагали в начале 2015 года.

Наконец, нужно помнить, что не всегда следует бежать и досрочно гасить свой кредит, когда у вас появляется такая возможность: порой, как это ни странно, выгоднее все оставить как есть. Покупательская способность денег будет падать, а значит, есть смысл сегодня потратить свободные деньги на покупку необходимых товаров.

В целом, я рекомендую каждому заемщику воспользоваться одним из многочисленных кредитных калькуляторов и внимательно рассмотреть именно свою ситуацию. Как я уже говорил, структура платежей сильно отличается в зависимости от срока и ставки кредита, а эффект от досрочного погашения зависит не только от суммы, но и от момента: чем раньше вы уменьшите свой долг, тем больше будет ваш выигрыш.

Из-за обилия неизвестных переменных тут чрезвычайно сложно давать какие-либо общие советы: каждый случай необходимо рассматривать индивидуально. Однако, если уж вы решите досрочно гасить кредит, то уменьшайте именно платеж, а не срок — вне зависимости от параметров вашего кредита, это будет самое правильное решение.

Если оставшийся срок погашения потребительского кредита небольшой, то заемщику выгоднее уменьшить его, а не сумму платежа. Если кредит предстоит выплачивать много лет, то лучше подстраховать себя и уменьшать размер платежа постепенно.

«В каждом случае нужно решать конкретно. Нужно смотреть не на то, как сократить срок или платеж, а на то, какие есть на данный момент финансовые обязательства и доходы. Второе — нужно знать свои финансовые цели. Может быть так, что доходов не хватает, тогда нужно сокращать платеж, то есть увеличивать срок. Может быть, что доходов стало больше, и тогда нужно сократить срок за счет увеличения суммы ежемесячных выплат», — говорит вице-президент Ассоциации российских банков Эльман Мехтиев.

Потребительский кредит можно гасить досрочно двумя способами: либо уменьшать срок кредита, либо снижать сумму ежемесячного платежа. Понять, какой вариант будет более выгодным, можно только после сравнения вариантов досрочного погашения, которые предоставляет конкретный банк. По каждому варианту нужно посчитать переплату и сроки выплат.

При уменьшении ежемесячного платежа вы сразу начинаете экономить определенную сумму каждый месяц (разницу между старым и новым ежемесячным платежом). Но за эту сэкономленную сумму вам придется переплачивать гораздо больше в качестве процентов. Что касается сокращения срока кредита, то этот вариант позволяет экономить на процентах: чем меньше период действия договора, тем меньше переплата. Но все же уменьшенный ежемесячный платеж будет более выгоден, если в какой-то момент у вас не окажется денег, чтобы заплатить запланированный взнос.

При погашении кредита также играет роль способ погашения: аннуитетными или дифференцированными платежами. При дифференцированном способе погашения уменьшенный срок кредита будет более выгоден, поскольку проценты будут начислены на остаток задолженности. А с аннуитетным будет все иначе. В этом случае основная сумма процентов выплачивается в первой половине срока действия договора.

«Когда говорят о выгодности в отношении выплат по кредиту, то прежде всего смотрят на то, как эти действия повлияют на последующие выплаты, которые рассчитываются автоматически. Поэтому вопрос не в том, что выгоднее: уменьшать срок или ежемесячный платеж. Выгода зависит от изначальных условий кредита. И проценты, и размер выплат, и дополнительные условия определяются на момент заключения договора. Если выплаты уменьшатся по одному из вариантов, это будет на самом деле выгодным», — говорит независимый экономический эксперт Антон Шабанов.

В общем, все зависит от индивидуальных особенностей: от того дохода, который получает человек. Если доход высокий, то можно уменьшать срок и увеличивать платеж, говорит руководитель банковской секции «ФинПотребСоюза» Михаил Беляев.

Россияне привыкли жить в кредит, но не всем эта привычка по душе. Желание поскорее избавиться от долговых обязательств вполне оправдано, ведь досрочное погашение кредита — это не только возможность спать спокойно, но еще и экономия на начисленных процентах. Досрочное погашение может быть полным или частичным.

Полное досрочное погашение

Частичное погашение

Здесь вариантов два:

можно досрочно погасить часть кредита и уменьшить размер аннуитетных платежей,

можно досрочно погасить часть кредита и уменьшить количество этих платежей.

О выбранном варианте также стоит уведомить банк перед внесением платежа. Для того, чтобы понять, какой из вариантов выгоднее, можно воспользоваться калькулятором досрочного погашения кредита. Обычно рекомендуется уменьшать срок платежа, чтобы снизить сумму переплаты. Вариант со снижением ежемесячных платежей выгоден в том случае, если разницу пускать на досрочное погашение.

Максимум преимуществ от досрочного погашения удается извлечь на начальных сроках пользования заемными средствами. Досрочно гасить, например, трехлетний кредит за полгода до его окончания практически не имеет смысла. Именно поэтому не стоит копить на досрочное погашение. Выгоднее любую свободную сумму каждый месяц направлять на частичное досрочное погашение, чтобы банк пересчитывал проценты в сторону уменьшения.

Если же взять несколько разных по стоимости кредитов, то в первую очередь стоит досрочно погасить более дорогой кредит (потребительский, кредитная карта), даже если речь не идет о большой сумме.

Экономия на страховых продуктах

Досрочное погашение хорошо еще и тем, что удается сэкономить на страховке. Так, например, в случае с ипотекой, банк обязывает ежегодно приобретать страховку, стоимость которой зависит от суммы оставшегося долга. Снижая сумму долга, заемщик снижает стоимость страховки. Также можно вернуть часть средств за неиспользованный период действия страховки.

Видео дня. Банки ужесточили требования к заемщикам

Россияне активно брали кредиты в марте, но уже в апреле стало понятно, что пандемия коронавируса затягивается. Ситуация на рынке труда тоже непростая. В результате многие заёмщики решили, что нужно гасить кредит досрочно. Только это не всегда выгодно, а может быть, и опасно. Лайф выяснил, с какими проблемами могут столкнуться заёмщики при досрочном погашении кредита.

Многие заёмщики думают, что досрочно выплатить кредит — самый лучший вариант действий в кризис. Это действительно правильное решение. Но только в том случае, если заёмщик собирался погасить кредит в ближайшее время и на это есть деньги. Причём не последние.

Фото © ТАСС / Валерий Матыцин

— В то же время, когда курс доллара растёт, есть и риск увеличения инфляции. В таком случае выгоднее выплачивать кредит в обычном режиме, — считает руководитель аналитического департамента AMarkets Артем Деев. — Дело в том, что инфляция просто «съедает» ставку по кредиту. В любом случае торопиться с досрочным погашением займа не стоит, пока не создана подушка безопасности.

Иначе, вернув долг банку досрочно и не имея запаса денег, очень легко можно опять пойти за новым кредитом. И не исключено, что под более высокий процент.

Ещё один риск, с которым могут столкнуться заёмщики, быстро погасившие кредит, — это испорченная кредитная история. Вопреки распространённому мнению, банки вовсе не рады, если клиент возвращает им заём досрочно. Особенно если это происходит сразу же или через несколько месяцев после выдачи денег.

— Кредитование — это не благотворительность, а бизнес, — поясняет эксперт по фондовому рынку компании «БКС Брокер» Михаил Зельцер. — Банку выгодно привлечь клиента на обслуживание именно на длительный период. Таким образом он обеспечивает себе постоянный и прогнозируемый денежный поток.

Фото © ТАСС / РБК / Екатерина Кузьмина

По словам Михаила Зельцера, продолжительность кредита и размер платежей влияют на кредитный рейтинг, по которому оценивается надёжность заёмщика. Больше всего банкам не нравится, если клиент делал досрочное погашение неоднократно. В этом случае его могут счесть непостоянным заёмщиком. В следующий раз в кредите могут отказать.

Также кредитную историю можно испортить, если допустить просрочку. В нынешней ситуации у многих заёмщиков такой риск возрастает. Как отмечает эксперт «Академии управления финансами и инвестициями» Алексей Кричевский, сейчас хорошей стратегией может стать частично досрочное погашение. Но и в этом случае не стоит пытаться платить больше ежемесячно, даже если с деньгами не очень хорошо. Иначе в будущем можно допустить просрочку по платежу. Это тоже негативно скажется на кредитной истории.

Если же до окончания срока кредита осталось немного, то торопиться обычно не имеет смысла. Все основные проценты банку уже выплачены, как и расходы на страховку. В этом случае бывает выгоднее положить свободные деньги на депозит. Доход может быть больше, чем переплата по процентам.

— Сейчас, когда у многих есть риск снижения доходов, хорошо бы иметь запас денег в размере три-шесть среднемесячных расходов, включая платежи по кредитам, — рекомендует главный аналитик «Телетрейд» Марк Гойхман. — По такому же принципу стоит выбирать график платежей после частичного досрочного погашения. Если уменьшить срок кредитования, но оставить сумму ежемесячного взноса, то в целом вы заплатите меньше процентов. Однако если есть необходимость снизить именно ежемесячный платёж, экономить «здесь и сейчас», то лучше сохранить период кредита.

Многие банки сейчас предлагают рефинансировать кредиты путём их досрочного полного погашения из нового кредита с более низким процентом. Здесь нужно скрупулёзно подсчитать, а есть ли экономия и насколько она существенна. Как поясняет Марк Гойхман, банк может предложить ставку на 0,2–0,3 процентных пункта меньше, но при этом у него будут дополнительные комиссии или более дорогая страховка. В результате банк переманивает себе клиента низким процентом, но заёмщик переплачивает ему за обслуживание кредита.

Калькулятор сравнения⚖️ кредитов

Уникальный калькулятор сравнения кредитов помогает сравнить 2 кредита.

Возможно сравнение

- По переплате

- По выгодности досрочных погашений

Сравнение происходит по общей переплате(сколько вы вернете банку) или же по выгодности досрочных погашений(если они были). Первым при сравнении идет график и диаграмма для самого выгодного варианта - по которому переплата меньше.

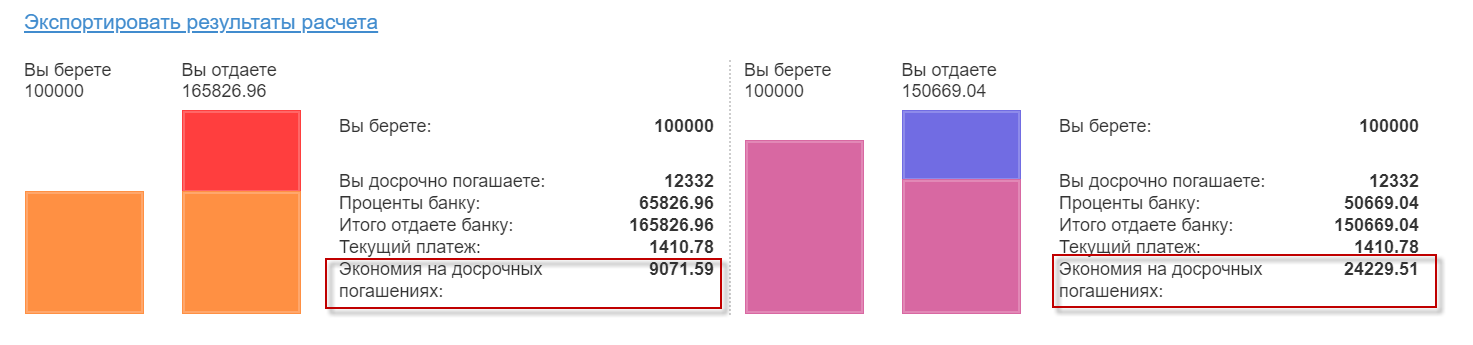

Пример 1. Какой тип досрочного погашения выгоднее

Очень часто можно встретить вопрос — какой тип досрочного погашения выгоднее — с уменьшением срока или с уменьшением ежемесячного платежа. Ответ на этот вопрос может дать наш калькулятор.

- Слева и справа задаем одинаковые условия кредитования и выставляем блоке дополнительно нужные флаги расчета

- Слева добавляем досрочное погашение с типом «Уменьшение суммы». Вводим сумму и дату досрочного погашения и нажимаем «Добавить»

- Справа аналогично вводим ту же сумму и дату, что на шаге 2, но тип ставим «Уменьшение срока» кредита и жмем добавить.

- Нажимаем кнопку сравнить. Смотрим на показатель Экономия при досрочных погашениях. Чем он больше — тем лучше.

- Делаем вывод — досрочное погашение выгодно с тем типом, где показатель экономия больше

Формула расчета следующая:

Выгода = Процент до досрочного погашения — Проценты после досрочного погашения

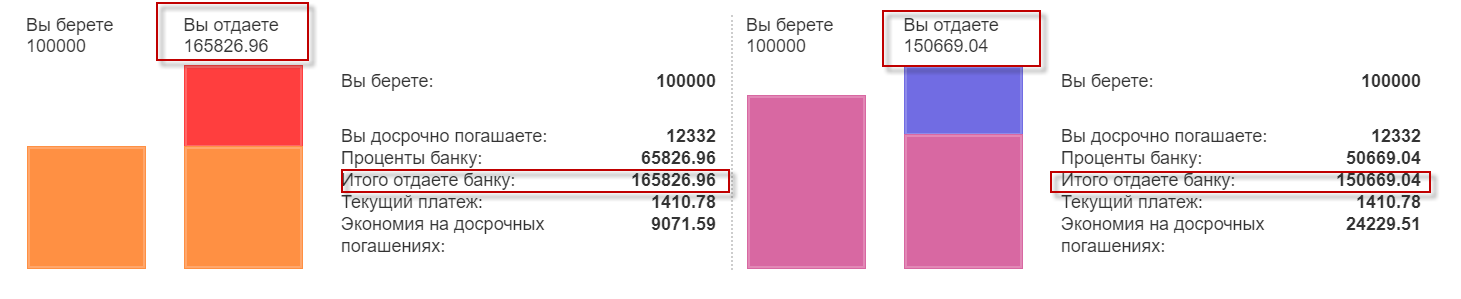

Пример 2. Какой кредит выгоднее — со страховкой или без

Иногда бывают ситуации, когда банк предлагает кредит со страховкой и сниженной ставке. При этом сумма кредита выше. Другое предложение банка — кредит без страховки, но с повышенной ставкой. Тогда сумма кредита меньше.

Вопрос — какой вариант кредитования выгоднее. Чтобы это понять, нужно сделать следующее:

- Слева вводим кредит со страховкой, указываем в поле сумма кредита = Сумма кредита + страховка, т.е. та сумма что в договоре, указываем ставку и срок по договору.

- Справа указываем сумму кредита без страховки и повышенную ставку.

- Жмем Сравнить.

- Анализируем параметр «Итого вы отдаете банку»

Данный параметр показывает, какую сумму вы вернете в конце срока. Чем она меньше, тем лучше. - Делаем вывод по данному параметру, что кредит лучше взять с условиями, где параметр «Отдаете банку» меньше всего.

Более подробно, что и как делать можно увидеть в видео.

Если вы хотите сравнить предложение различных банков по кредитам, рекомендуем воспользоваться специальным калькулятором.См. также: Калькулятор сравнения кредитов.

В нем уже забиты варианты кредитования ведущих банков. Можно сравнить переплату и выбрать вариант с минимальной переплатой.

Полезное по теме

Дмитрий Тачков

Разработчик калькуляторов

Финансовое образование

Опыт работы в банке

Специалист по микрозаймам

Создатель калькулятора

Привет. Я разработчик данного калькулятора. Буду рад, если вы оцените⭐ калькулятор, выбрав один из 3х вариантов ниже. Ваши оценки помогут улучшить работу🔧 инструмента. За оценку респект и спасибо.

Многие плательщики кредитных займов стараются вносить большие суммы, нежели предусмотрено договором в надежде, что данная тактика обеспечит возможностью экономии. Однако перед тем как применять подобный подход нужно выяснить, что выгоднее уменьшать срок кредита или ежемесячный платеж.

Особенности кредитования при уменьшении срока и платежа

В большинстве случаев кредитные продукты, особенно ипотека, предоставляют по системе аннуитетных платежей, то есть изначально уплачивается процент, в качестве заработка учреждения, а уже затем гасится тело кредита. Если происходит досрочная уплата долга, необходимо все пересчитывать, так как заработок банка значительно снижается. Тогда поступает предложение относительно одной из двух схем:

- сократить срок сотрудничества при неизменном ежемесячном платеже – нагрузка на плечи плательщика сохраняется, но происходит уменьшение процентов;

- уменьшить объемы сумм выплат, но при этом период оставить прежним, что дает возможность существенно снизить финансовую нагрузку для семьи.

Плюсы и минусы каждого способа

Когда происходит столкновение интересов – лучше гасить кредит по сроку или по сумме нужно изначально выявить, чем выгодный каждый продукт, изучить какие плюсы и минусы он имеет:

Когда происходит столкновение интересов – лучше гасить кредит по сроку или по сумме нужно изначально выявить, чем выгодный каждый продукт, изучить какие плюсы и минусы он имеет:

В случае снижения выплат ежемесячно, основная выгода заключена в уменьшении переплаты по процентам, так как с уменьшение тела займа происходит и снижение процентной ставки. Однако существует и приличный минус, так как в первые месяцы кредитования нагрузка относительно расходов на плечи клиента предельная.

Во втором случае объем выплат сохраняется в прежних размерах, что упрощает для пользователя планирования личного бюджета, конечно, для банков выгодно такое кредитование из-за возможности получить большую часть дохода в начале сотрудничества, а не тогда когда период договоренности подойдет к концу.

Как лучше гасить кредит: по сроку или по сумме

Чтобы разобраться, как выгоднее гасить собственный кредит на уменьшение срока или платежа необходимо правильно все подсчитать:

- выяснить какой вариант погашения обеспечивает банк, может у него существует мораторий и досрочно гасить займ нельзя;

- подсчитать реальную переплату, если платить в один и другой способ;

- сравнить периоды, переплаты и прочие особенности выплат.

После подсчетов необходимо выполнить примерную сравнительную таблицу, которая будет содержать данные:

- если погашать долг согласно графику банка;

- если сократить период;

- если сокращать размер уплат.

После этого вывести в каждом варианте период кредитования и суммы переплат. Тогда будет видно все преимущества и недостатки каждого варианта.

Важно! следует помнить, что вариант уменьшениям срока кредитования не всем подойдет, особенно людям с низким уровнем дохода, а уменьшение сумм больше применяется заемщиками, чтобы иметь небольшую страховку на случай утери вариантов доходов.

Как выгодней гасить кредит досрочно

Выгодно погасить кредит досрочно в тот способ, который после подсчета всех вариантов будет менее убыточным. Также необходимо взвесить свои финансовые возможности, ведь с уменьшением срока увеличатся платежные размеры. Кроме этого при отсутствии больших ежемесячных доходов, можно вносит средства единожды частично в год одним большим объемом, но при этом в дальнейшем держать размер установленных банком выплат. Кроме выполненных лично подсчетов, нужно учитывать:

Выгодно погасить кредит досрочно в тот способ, который после подсчета всех вариантов будет менее убыточным. Также необходимо взвесить свои финансовые возможности, ведь с уменьшением срока увеличатся платежные размеры. Кроме этого при отсутствии больших ежемесячных доходов, можно вносит средства единожды частично в год одним большим объемом, но при этом в дальнейшем держать размер установленных банком выплат. Кроме выполненных лично подсчетов, нужно учитывать:

- положение финансовое в семье;

- инфляцию в стране.

Конечно, уменьшение объемов лучше, но в любом случае все варианты хороши, так как это экономия средств. При наличии моратория на преждевременное погашение лучше сократить период выплат, если же в семье нестабильная ситуация или в ближайшее время могут снизиться доходы, тогда лучше уменьшить объемы в месяц, которые можно увеличить в период стабильности, а в процессе снижения заработка платить минимум.

В общей сложности определить более выгодный способ невозможно, но в любом случае при учете ситуации, каждый из вариантов поможет сэкономить личные сбережения.

Ипотека, что выгоднее уменьшать: срок кредита или ежемесячный платеж

Ипотека – это длительное кредитование, которое может быть продолжительностью до 20 лет, на такой период любой человек не сможет спрогнозировать свои доходы. В данном случае при досрочном погашении ипотечного кредита необходимо взвесить все за и против данной процедуры:

- совершать выплаты предельные пока есть возможность;

- избавиться от обременений, для психологического спокойствия;

- даже объемные частичные уплаты существенно снижают процентную переплату;

- досрочное погашение дает возможность высвободить жилье из обременений;

- кроме этого, досрочное избавление от бремени принесет возможность действовать далее и получать кредитные займы для обустройства жилья.

Однако если выплачивать активно кредит можно существенно сделать необоснованную нагрузку на семью:

- так как в стране происходит инфляция на высоком уровне, и доходы граждан растут, а платежные объемы остаются на месте, что может их через несколько лет сделать ничтожными, так что лучше совершать частичные платежи;

- при появлении свободных денег лучше взвесить все возможности и потребности семьи и, возможно, лучше приобрести существенный для жизни товар, не влезая в новое кредитование;

- главный аргумент против досрочного погашения – это лишение себя получения налогового вычета.

Погасить любой кредитный продукт не только ипотеку досрочно, это всегда существенный плюс для семейного бюджета, но при этом нужно быть бдительным и совершать шаги, которые действительно будут на пользу. Ведь можно осуществить невыносимую нагрузку на семью, которая в результате не будет оправданной, так как в случае с минимальными доходами равномерная выплата долга будет более приемлемой, и тогда можно будет планировать бюджет семьи.

Как быстро погасить студенческие ссуды

Если погашение ваших студенческих ссуд кажется слишком далеко — или, что еще хуже, совершенно невозможным — подождите минуту. Да, погашение ваших студенческих ссуд может показаться невероятным, но это не обязательно.

Если вы скоро закончите колледж или пытаетесь в течение десятилетия вывести эти студенческие ссуды в тупик, вы можете составить план для быстрой выплаты студенческих ссуд.

Давайте сначала установим некоторые ожидания.Не существует волшебного плана для погашения ваших студенческих ссуд. У меня нет специального трюка или способа помочь вам избавиться от всего этого за 30 дней. Это не произойдет в одночасье. Извините ребята.

Но, следуя этим шагам, вы можете быстро перейти к погашению задолженности по студенческим кредитам навсегда. Погашение ваших студенческих ссуд требует времени, тяжелой работы и огромных жертв, но это вполне выполнимо! Давайте сделаем это.

1. Получить на бюджет

Да, это серьезно.Если вы этого еще не сделали, сейчас самое время сделать бюджет и придерживаться его. Начиная с нуля ежемесячный бюджет покажет вам, куда именно направляются ваши деньги и куда вы можете их сократить. Вы можете даже найти «лишние» деньги, о которых не знали (хвала!).

Получите новую процентную ставку по студенческому кредиту за 3 минуты.

Каждый месяц выбрасывайте эти деньги в студенческие ссуды, и вы добьетесь прогресса в кратчайшие сроки.

С помощью бесплатного приложения для составления бюджетов EveryDollar вы даже можете разместить отдельную позицию в своем бюджете для каждого погашаемого студенческого займа.Таким образом, вы увидите прогресс в том, как продолжите сокращать долг по студенческим займам — и вы почувствуете себя неплохо в этом процессе.

2. Оплатите больше минимальной оплаты

Вы, наверное, слышали это раньше. Если вы платите только минимальный платеж каждый месяц, вы никуда не денетесь. Вы, возможно, даже не сломитесь даже с интересом, который вы накапливаете! Делая более крупные платежи, вы сможете быстрее атаковать сумму, которую вы должны. Вы можете использовать Калькулятор выплаты студенческих ссуд, чтобы выяснить, насколько быстро вы можете погасить свои кредиты путем внесения дополнительных платежей.

Вот пример:

- Допустим, у вас есть типичная задолженность по студенческому кредиту в размере 35 000 долларов, которую выплачивает средний студент. 1 (Это число может состоять из нескольких займов, но для примера мы скажем, что это всего один займ.)

- С 6% -ной процентной ставкой (типичные процентные ставки варьируются от 4,53 до 7,08%) и 10-летним сроком кредитования (что также является обычным), вы должны рассчитывать на минимальный ежемесячный платеж в размере около 389 долл. США. 2

- Из-за процентов ваша общая сумма погашения составит 46 629 долларов, что на 11 629 долларов больше, чем ваш первоначальный кредит! Что даже .

- Но допустим, вы решили платить на 20% больше (это 77 долларов), чем ваш минимальный платеж каждый месяц. Таким образом, ваш ежемесячный платеж составит около 466 долларов, что означает, что вы полностью погасите кредит за восемь лет и сэкономите более 2600 долларов в виде процентов!

- Если вы платили свыше на 20% больше, чем ваш минимальный платеж каждый месяц, вы бы погасили кредит еще быстрее. Вы получаете картину!

Тем не менее, передайте слово мудрым: когда вы платите больше минимального ежемесячного платежа, сервисные работники по студенческому кредиту могут положить эту дополнительную сумму на платеж следующего месяца.Это отодвигает срок погашения, но на самом деле вы не погасите свой кредит быстрее. Скажите вашему обслуживающему персоналу оставить дату платежа в следующем месяце такой же и просто применить дополнительную сумму денег к текущему остатку по кредиту.

Все это говорит о том, что если у вас возникают проблемы даже с минимальным платежом каждый месяц, вы можете подумать, что идея платить больше денег — это полная шутка. С этим в мыслях . , ,

3. Сделайте несколько финансовых жертв

Помните, когда я приносил жертву раньше? Вот где это вступает в игру.

Посмотрите на свой образ жизни. С какими дополнительными вещами вы жили, без которых вы можете обойтись? Пока пакет кабелей. Увидимся, ящики с подпиской на буги. Может быть, сократить ваши расходы на жилье в два раза, найдя соседа по комнате. У вас есть гостевая комната, которая не очень популярна в наши дни? Арендуй эту присоску! Подумайте, как быстро вы могли бы погасить свои кредиты, если бы ваши расходы на жилье были сокращены.

Как насчет продажи какого-нибудь барахла, который тебе больше не нужен? Пройдите через свой шкаф, гараж и склад, чтобы увидеть, что вы можете положить на eBay или Craigslist.Затем сложите то, что вы тратите, питаясь вне дома каждую неделю. Откажитесь от латте и заварите свой кофе дома. Имейте остатки (они не , что плохо) или приготовьте еду на неделю вместо того, чтобы тратить 10–20 долларов на обед. Поверьте мне, есть много творческих способов сэкономить.

4. Погасить студенческие кредиты долгом Snowball

Метод долгового снежного кома помог тонне людей сбросить свои долги, и он может работать и на студенческие кредиты. Перечислите всех ваших долгов по кредитам (включая частные кредиты, обеспеченные кредиты, необеспеченные кредиты — назовите это) от наименьшего остатка к наибольшему.Сначала начните платить по наименьшему остатку студенческого кредита. Бросьте все лишние деньги на погашение этого первого долга, при этом выплачивая минимальные суммы на все остальное.

Как только вы погасили первый долг, переходите ко второму наименьшему балансу. Возьмите все, что вы положили в сторону первого и добавьте его к минимуму второго баланса. После того, как этот долг будет оплачен, перейдите к следующему и повторяйте процесс до тех пор, пока у вас окончательно не останется долг. Boom.

Вы можете подумать, Нет, это займет вечность! Я имею в виду., , это определенно не произойдет в одночасье. Но когда вы работаете с методом долгового снежного кома, вы будете чувствовать прогресс, которого вы добиваетесь, когда исчезает каждый студенческий заем. Если вы выберете эти небольшие кредиты в первую очередь, это даст вам пару быстрых побед и поможет вам сохранить мотивацию и начать быстро раздавать крупные студенческие кредиты!

Просто убедитесь, что вы не кладете деньги на оплату при погашении каждого кредита — набирайте обороты, превращая эти деньги в следующий платеж по кредиту. Ты поблагодаришь мальчика позже.

5. Применить каждое повышение и возмещение налога для погашения ваших студенческих ссуд

Что делает большинство людей, когда они получают повышение? Они проходят через это, как будто ничего. И затем они задаются вопросом, почему они чувствовали, что не получили повышение.

Продолжая убивать его в своей карьере и получая при этом повышение по службе, направляйте свой дополнительный доход на погашение этих студенческих ссуд. Не переезжай в больший дом. Не покупайте новую машину. Не покупайте дизайнерские темы.И не обновляйте свой смартфон. Используйте свой прирост доходов, чтобы добиться значительных успехов в борьбе с задолженностью по студенческим кредитам!

То же самое касается возврата налогов. Сколько людей вы знаете, кто берет эти «свободные деньги» и сжигает их на новой мебели или 55-дюймовом плоском экране? Вот подсказка: ваш возврат налогов не является свободными деньгами правительства. Они просто возвращают вам деньги, которые вы уже заплатили им, потому что вы дали им слишком много. Возьмите это возмещение и направьте его непосредственно на погашение большой части ваших студенческих ссуд!

6.Увеличьте свой доход с помощью боковой толчки

Если ваша самая большая проблема — это доход, подбирайте работу по совместительству по вечерам или выходным, что поможет вам быстро накопить деньги. Затем бросьте эти дополнительные деньги прямо на ваш долг студенческого кредита! Существует множество вариантов боковой суеты — от вождения Uber до выгула собак и сидения дома.

Помните, дополнительная работа не будет длиться вечно. Вы просто пытаетесь набраться сил и выбить долг по студенческому кредиту из своей жизни.

7. Не рассчитывайте на прощение студенческих ссуд

Послушайте, вы все: я знаю, что люди, вероятно, говорили вам, что брать студенческие кредиты не было большой проблемой, потому что вы могли просто получить их позже.

Но прощение студенческих ссуд на самом деле не мечта, это звучит так. Существует множество требований, которым вы должны соответствовать, чтобы иметь право (например, работа на государственной службе в течение 10 лет). И даже тогда прощение не гарантируется. Вам лучше иметь хорошо оплачиваемую работу, то есть , например , так что вы можете идти вперед и погасить долг как можно быстрее.Таким образом, вы не будете тратить годы своей жизни в ожидании прощения своих кредитов.

8. Рефинансирование студенческих займов, если это имеет смысл

Прежде чем вы столкнетесь с делом заядлого кредитора, знайте, что рефинансирование студенческих ссуд — это не правильный шаг для всех. Когда вы рефинансируете, вы берете свои кредиты — федеральные, частные, часто оба типа ссуд — кредитору, который оплачивает их за вас. И теперь вы должны этому новому кредитору деньги, которые они только что получили.

С помощью рефинансирования цель состоит в том, чтобы обеспечить лучшую ставку и условия оплаты — что означает, что вы платите меньше каждый месяц и за более короткий промежуток времени одному кредитору, а не больше денег в течение более длительного периода времени одному или нескольким кредиторам.

Если у вас есть возможность продолжать платить ту же сумму, которую вы платили до рефинансирования, еще лучше. Потому что это означает, что вы каждый месяц бросаете на директора больше, чем раньше, и избегаете большего интереса. Плюс — и вот что самое приятное — если у вас есть другие долги помимо вновь рефинансированного студенческого кредита, вы можете увеличить свой долг в виде снежного кома еще быстрее, как только вы выбьете этот студенческий кредит. (Вернитесь к # 4 для ускоренного курса по снежному кому!)

Помните, однако, что вы рефинансируете, чтобы получить лучших ставок и условий оплаты .Если это не то, что вам предлагают, не рефинансируйте. Вы должны сделать свою домашнюю работу, или вы можете оказаться в глубине дыры, чем вы были раньше.

9. Сохраняйте мотивацию, и вы уничтожите свой долг по студенческому кредиту как можно скорее!

Послушайте, я здесь не для того, чтобы вас избивать за то, что вы брали студенческие кредиты в прошлом. Но я хочу, чтобы вы ощутили силу жизни без долгов. Нет необходимости растягивать выплаты по студенческому кредиту на следующие 10 лет или более. Когда на ваших деньгах нет имени Салли Мэй каждый месяц, вы можете сделать с ним гораздо больше!

Последний совет: посещение такого курса, как Financial Peace University (FPU), поможет вам остаться без долгов и изучить множество других стратегий, позволяющих избавиться от долгов как можно быстрее.Мы предлагаем бесплатную 14-дневную пробную версию FPU — программы, которая изменила более 6 миллионов жизней — и она доступна 24/7 онлайн. Ты получил это!

Теперь, когда у вас есть инструменты для погашения задолженности по студенческим займам, хотите ли вы помочь следующему поколению полностью отказаться от студенческих займов и ? Если вы хотите удостовериться, что ни один молодой человек в вашей жизни никогда не брал ссуды на учебу в школе, ознакомьтесь с моей книгой, Без долгов, . Это ресурс, который нужен всем студентам колледжа и их родителям, чтобы они могли подготовиться к следующему шагу.Или, если вы готовы начать свой путь к погашению задолженности по студенческим займам, начните с моего нового 64-страничного краткого чтения « Уничтожить задолженность по студенческим кредитам» .

Об Энтони Онеале

С 2003 года Энтони помог сотням тысяч людей принимать разумные решения с помощью своих денег, отношений и образования. Он является национальным бестселлером № 1 0005 бездебежевого диплома и национальным бестселлером «Руководство по выживанию выпускников». Недавно он выпустил Уничтожить вашу задолженность по студенческим кредитам . Он путешествует по стране, распространяя свое ободряющее послание, чтобы помочь подросткам и молодым людям начать свою жизнь правильно, и люди всех возрастов преуспевают с деньгами. Вы можете подписаться на Энтони на YouTube и Instagram @AnthonyONeal, а также онлайн на anthonyoneal.com или facebook.com/aoneal.

,

Должны ли вы получить ссуду для погашения задолженности?

В большинстве случаев нет. То, что вы можете получить ссуду для погашения своего долга, не означает, что вы должны это делать. В конце концов, вы действительно «расплачиваетесь» с помощью другого кредита?

То, что вы делаете, — это отсрочивает неизбежное и / или делает долг немного менее болезненным для ношения (либо потому, что вы снижаете процентную ставку, платите, либо удлиняете время, которое вы должны погасить).

Но я знаю, что существуют обстоятельства, когда жизнь случается и загоняет вас в угол, в долговой перспективе. Будь то потеря работы или непредвиденные медицинские расходы, жизнь может привести вас в замешательство и лишить вас чрезмерной задолженности по кредитной карте. Большинство из нас были там.

На данный момент вы можете сделать несколько разных вещей. Во-первых, вы должны убедиться, что остановили кровотечение. Найдите способ получить больший доход и / или значительно сократить свои расходы, чтобы жить в соответствии с имеющимися у вас средствами.Если вы этого не сделаете, то через несколько месяцев или лет вы вернетесь сюда в поисках другого займа, чтобы помочь вам избавиться от задолженности по кредитной карте.

Затем вы можете попытаться справиться с этим долгом самостоятельно, договорившись о процентных ставках с помощью кредитных карт, разработав план по сокращению долга и в основном взяв этот долг на себя. Помните, что облегчения бремени задолженности кредитной карты Обамы не существует. Наконец, как я уже сказал выше, вы можете использовать кредит, чтобы отсрочить или продлить процесс погашения задолженности. Вот некоторые кредиты, которые вы могли бы использовать .

различных ссуд для погашения задолженности

ссуды на собственные средства — Если вы владеете домом и имеете некоторый капитал (ваш дом стоит больше, чем вы должны по нему), вы можете воспользоваться этим домашним капиталом и получить кредит на сумма вашего долга. Это, скорее всего, приведет к долгам с высокими процентами и уменьшит их до более низкой процентной ставки. Однако вы берете необеспеченный долг и превращаете его в обеспеченный долг. Вы подвергаете свой дом риску из-за некоторых розничных расходов. Не очень хороший ход.

Peer to Peer Loan — Выньте банки из уравнения. Займи немного денег на онлайн-сервисе кредитования. Популярность однорангового кредитования растет из-за нехватки кредитов в других странах и потому, что это имеет смысл для некоторых людей. Если вы используете этот тип кредита, вы, скорее всего, со временем будете платить меньше процентов и сможете увеличить ежемесячные платежи до более приемлемого уровня. Узнайте больше о возможности однорангового кредитования.

Персональный кредит — Некоторые банки или кредитные союзы выдают вам персональный кредит, если они видят постоянные депозиты на вашем текущем счете и постоянную зарплату.Эти кредиты не обеспечены, поэтому нет риска для активов, кроме вашего текущего счета. Скорее всего, вы можете значительно уменьшить сумму процентов по своим долгам, используя личный кредит. Сравните персональные предложения по кредитам от лучших поставщиков, проверив Фиона.

Кредит на страхование жизни — Если у вас есть полис страхования жизни с долей денежной стоимости, вы можете взять кредит под эти средства, чтобы помочь вам оплатить долг. Я не фанат этого варианта, поскольку он идет вразрез с первоначальной целью денег — защитить вашего супруга и детей.

Кредит консолидации задолженности — Возьмите весь свой долг и поместите его в один план платежей. Вы должны быть осторожны с этими кредитами, потому что компания, которая, выполняя консолидацию для вас, находится в бизнесе, чтобы заработать на вас деньги. В большинстве случаев при консолидации долга вы будете платить больше процентов в долгосрочной перспективе, а погашение долга займет у вас гораздо больше времени. Наконец, люди, которые таким образом консолидируют долги, часто снова оказываются в опасном долге. Другими словами, они не обращаются к основной причине.

Ссуда 401K — Подобно ссуде на страхование жизни, ссуда 401K занимает деньги у источника, где первоначальное намерение является чем-то иным, чем консолидация долга. По этой причине я не фанат использования кредита 401K, чтобы помочь вам погасить долг. Но эти кредиты довольно легко сделать. Ваш администратор 401K не заботится о том, для чего вы используете деньги. Они просто одолжат вам деньги. А когда вы возвращаете деньги, на ваш баланс 401K фактически выплачивается минимальная процентная ставка.

Перевод баланса — Если вы можете быть приняты, вы можете получить кредитную карту для перевода баланса 0%. Вы можете сделать свою собственную консолидацию, взяв все свои непогашенные остатки и перенеся долг на одну кредитную карту. В большинстве случаев новая кредитная карта будет иметь рекламный период с процентной ставкой 0% и комиссию от 3% до 5% за перевод. Я сделал этот шаг с успехом в прошлом, но в настоящее время все труднее выполнять этот шаг.

Вы когда-нибудь брали кредит, чтобы «погасить» долг? Тебе было лучше после переезда?

Приложение Pay Off Debt

Приложение Pay Off Debt App разработано, чтобы помочь вам создать и использовать снежный ком долга, чтобы сосредоточить свои усилия по сокращению задолженности.Это проверенный систематический способ выбраться из долгов. Там нет скрытых платежей или заблокированных функций. Используйте приложение навсегда после покупки без каких-либо дополнительных предложений или функций, которые вы должны заплатить, чтобы разблокировать! Приложение предоставляет подробную информацию и сводную информацию об уровне, чтобы вы могли увидеть свой план в действии.

Нажмите здесь, чтобы получить погашенную задолженность .

Хотите получить бесплатное руководство по 31-ступенчатой денежке *?

Подписаться бесплатно. Получите мой путеводитель * 31 день, чтобы улучшить свою финансовую жизнь, приветственные серии и регулярный дайджест Five Things.Присоединяйтесь к 30 000+ других подписчиков.

Удачи! Теперь проверьте свою электронную почту, чтобы подтвердить свою подписку.

5 ошибок, чтобы избежать при выплате ипотеки рано

Если вы можете позволить себе досрочно погасить ипотеку, вы сэкономите немного денег на процентах по кредиту. На самом деле, избавившись от своего ипотечного кредита всего на один или два года раньше, вы можете сэкономить сотни или даже тысячи долларов. Но если вы планируете использовать этот подход, вам необходимо рассмотреть, есть ли штраф за досрочное погашение, среди других возможных вопросов.

Хотите знать, как досрочное погашение ипотеки может повлиять на ваш общий финансовый план? Поговорите с местным финансовым консультантом.

Основы погашения ипотеки в начале

Многие домовладельцы хотели бы перенестись, когда им принадлежат их дома, и им больше не нужно беспокоиться о ежемесячных выплатах по ипотеке. В результате, идея погашения ипотеки досрочно может быть полезна для некоторых людей. Это позволит вам уменьшить сумму процентов, которые вы будете выплачивать в течение срока действия вашего кредита, и в то же время даст вам возможность стать полноправным владельцем дома раньше, чем ожидалось.

Есть несколько разных способов, с помощью которых вы можете пойти на досрочную оплату. Самый простой способ — просто внести дополнительные платежи за пределы ваших обычных ежемесячных платежей. Если этот маршрут не приводит к дополнительным сборам с вашего кредитора, вы можете отправлять 13 чеков каждый год вместо 12 (или онлайн-эквивалент этого). Вы также можете увеличить свой ежемесячный платеж. Платя больше каждый месяц, вы полностью погасите кредит раньше запланированного времени.

Если вы рассматриваете возможность досрочного погашения ипотеки, убедитесь, что вы избежали этих пяти критических ошибок.

Ошибка № 1: не учитывать все ваши варианты

Может быть очень заманчиво, если вы потратите дополнительные деньги на досрочное погашение ипотеки. Однако, выплата долга немного раньше, возможно, не самый прибыльный выбор. Чтобы проиллюстрировать это, давайте рассмотрим пример.

Допустим, вы рассматриваете возможность единовременного платежа в размере 20 000 долл. США в счет основной суммы ипотеки. Ваша первоначальная сумма кредита составляла 200 000 долларов США, у вас есть 20 лет с 30-летним сроком, а ваша процентная ставка составляет 4%.Выплата основной суммы в размере 20 000 долл. США за один раз может сэкономить примерно 8 300 долл. США в виде процентов и позволит полностью погасить ее на 2,5 года раньше.

Звучит отлично, но рассмотрим альтернативу. Если вы вложили эти деньги в индексный фонд, представляющий индекс S & P 500, который в среднем составляет 9,8%, вы можете получить 30 900 долл. США за эти же 10 лет. Даже более консервативный прогноз вашей доходности, скажем, 4%, принесет вам 12 500 долларов США в виде процентов.

Финансовое положение каждого человека уникально, и вполне возможно, что понятие отсутствия долгов настолько важно для вас, что оно стоит неоптимального использования ваших денег.Важно рассмотреть все ваши варианты, прежде чем прийти к выводу, что досрочное погашение ипотеки — лучший путь для вас.

Ошибка № 2: Не вносить дополнительные платежи в счет основной суммы кредита

Внесение дополнительных 500 или 1000 долларов в месяц не обязательно поможет вам быстрее погасить ипотеку. Если вы не укажете, что дополнительные деньги, которые вы платите, предназначены для зачисления на ваш основной баланс, кредитор может использовать его для выплаты процентов за следующий запланированный платеж.

Если вы пишете отдельные чеки для дополнительных основных платежей, вы можете сделать это в строке для заметок. Если вы оплачиваете свой ипотечный счет онлайн, возможно, вы захотите узнать, разрешит ли кредитор добавить примечание, указывающее, как следует использовать дополнительные платежи.

Ошибка № 3: Не спрашивать, есть ли штраф за досрочное погашение

Ипотечные кредиторы занимаются бизнесом, чтобы зарабатывать деньги, и один из способов сделать это — начислять проценты по кредиту.Когда вы вносите предоплату по ипотечному кредиту, вы, по сути, стоите деньги кредитора. Вот почему некоторые кредиторы пытаются компенсировать упущенную выгоду, взимая штраф за предоплату.

Штрафы за досрочное погашение могут быть равны проценту от суммы ипотечного кредита или эквиваленту определенного количества ежемесячных процентных платежей. Если вы заблаговременно выплачиваете ипотечный кредит, эти сборы могут быстро накапливаться. Например, штраф в размере 3% от предоплаты по ипотечному кредиту в 250 000 долларов обойдется вам в 7500 долларов.

В процессе попытки сэкономить, досрочно погасив ипотеку, вы можете потерять деньги, если вам придется заплатить солидный штраф.

Ошибка № 4: Оставить себя без денег

Бросать каждую лишнюю копейку, которую вы получили в ипотеку, — это агрессивный способ выбраться из долгов. Это также может иметь неприятные последствия. Например, если у вас ничего не выделено на случай чрезвычайных ситуаций, вы можете оказаться в затруднительном положении, если заболеете и не сможете работать в течение нескольких месяцев. В этом случае вам, возможно, придется использовать свою кредитную карту для покрытия своих счетов или попытаться взять дополнительный кредит.

Если у вас нет чрезвычайного фонда, вам лучше всего положить некоторые дополнительные ипотечные платежи в фонд дождливого дня.После того, как вы сэкономите расходы за три-шесть месяцев, вы сможете сосредоточиться на погашении своего ипотечного долга.

Ошибка № 5: Продление срока кредита при рефинансировании

Рефинансированиеможет сэкономить ваши деньги несколькими способами, поскольку оно позволяет вам перейти на более короткий или более длительный срок кредита, в зависимости от того, что лучше для вас. Таким образом, если у вас есть 10 лет на 30-летний срок ипотеки, вы можете потенциально рефинансировать до 10-летнего срока и сократить до 10 лет.С другой стороны, вы можете пойти еще на 30 лет, чтобы снизить ежемесячные платежи.

Тем не менее, кредиты с более короткими сроками имеют более низкую процентную ставку, что позволяет как сэкономить на процентах, так и достичь полной собственности намного раньше. Однако в некоторых случаях рефинансирование может в долгосрочной перспективе стоить вам дороже, особенно если вы планируете продлить срок кредита. Перед рефинансированием неплохо бы подсчитать некоторые цифры и выяснить, имеет ли смысл более длительный срок ипотеки.

Не забудьте также закрыть расходы. Если ваш кредитор согласится разрешить вам перечислить эти расходы в свой кредит, вы можете в конечном итоге платить больше денег. В конце концов, теперь вы будете готовы к процентам по большей сумме кредита.

Итог

Должны ли вы досрочно погасить свою ипотеку, в конечном итоге зависит от того, сколько денег вы должны сэкономить, какие у вас есть альтернативы и другие факторы, которые уникальны для вас. Но если это что-то законно на вашем радаре, не забудьте серьезно рассмотреть все ваши варианты.

Несмотря на то, что многие финансовые консультанты часто известны своим опытом в инвестиционном и финансовом планировании, они хорошо разбираются в ипотеке и покупке жилья. Поэтому, если вы изо всех сил пытаетесь принять решение самостоятельно, рассмотрите возможность проконсультироваться с местным финансовым консультантом.

Советы по покупке дома

- Чтобы помочь вам в принятии важного финансового решения, такого как покупка дома, вы можете поговорить с финансовым консультантом. К счастью, инструмент сопоставления советников SmartAsset может помочь вам найти подходящего финансового советника в вашем регионе для работы.Начать сейчас.

- Обеспечение ипотеки может быть стрессовым и запутанным процессом. Для начала вам нужно выяснить, какой термин лучше для вас, хотите ли вы, чтобы фиксированная или переменная процентная ставка и где получить лучшие ставки по ипотечным кредитам.

Фото предоставлено: © iStock.com / PickStock, © iStock.com / wutwhanfoto, © iStock.com / Андрей Додонов

Ребекка Лэйк Ребекка Лэйк — эксперт в области пенсионного обеспечения, инвестиций и имущественного планирования, который десятилетиями писал о личных финансах.Ее опыт в финансовой нише также распространяется на покупку жилья, кредитные карты, банковское дело и малый бизнес. Она работала напрямую с несколькими крупными финансовыми и страховыми брендами, включая Citibank, Discover и AIG, и ее работы появились в Интернете на сайтах News and World Report в США, CreditCards.com и Investopedia. Ребекка — выпускница Университета Южной Каролины, а также она училась в Южном Университете Чарльстона. Родом из центральной Вирджинии, она сейчас живет на побережье Северной Каролины вместе со своими двумя детьми.,Мне лучше с одновременным расчетом?

Большинство австралийцев переедут домой, по крайней мере, один или два раза в течение следующих 15 лет, что составляет менее половины стандартного срока кредита в 30 лет.

Чтобы избежать затрат и хлопот по рефинансированию, функция переносимости ссуды в вашей ипотечной ссуде позволяет брать с собой закладную при переезде.

Как работает переносимость кредита?

Переносимость ипотечного кредита — это особенность, оставшаяся с того времени, когда ипотека использовалась с выходными комиссиями.Кредиторы взимали комиссию, когда вы рефинансировали или даже просто поменяли свой кредит на покупку жилья.

Сборы за выезд были отменены, но переносимость ипотеки по-прежнему является стандартной функцией для всех ипотечных кредитов.

По сути, это позволяет вам перенести существующую ипотеку, включая текущий баланс, процентную ставку, офсетный счет и все другие функции ипотечного кредита, на новое имущество.

Думайте об этом как об альтернативе одновременному расчету.

Каковы преимущества?

Несмотря на то, что вы больше не пользуетесь преимуществами отказа от платы за выход из ипотеки, все еще есть плюсы в отношении переносимости кредита, в том числе:

- Предотвращение возможных перерывов при рефинансировании ипотечного кредита с фиксированной ставкой.

- Экономия сотен долларов в первоначальных затратах при подаче заявки на новый ипотечный кредит на новую недвижимость. Банк просто заменяет ваш дом новым обеспечением.

- Избегайте времени и хлопот, связанных с рефинансированием ипотеки и подачей заявки на новый кредит.

- Сохранение текущих функций ипотечного кредита, дебетовой карты или карты, онлайн-счета в банке и текущего счета.

- Оставь себе кредитора и процентную ставку.

- Могут быть дополнительные параметры функции переносимости кредита, которые могут, например, позволить вам переключаться с переменной или фиксированной процентной ставки.Проверьте, что относится к вашему кредитору.

Для кого это хорошо?

Это хорошо для людей, которые имеют фиксированную процентную ставку и хотят избежать перерывов.

Заемщики с коммерческими кредитами, обеспеченными собственностью, часто идут по этому пути, потому что погашение ипотеки при урегулировании будет иметь налоговые последствия.

Как мне соответствовать требованиям?

Существуют определенные требования и ограничения, которые применяются в зависимости от вашего кредитора.

Как правило:

- Расчет в тот же день: Для некоторых кредиторов обмен контрактами и расчет по обоим объектам должен осуществляться в один и тот же день.Для других кредиторов это не является обязательным требованием.

- Приемлемая недвижимость: Новая недвижимость должна быть приемлемой ценностью в приемлемом месте в соответствии с требованиями банка.

- Оценки должны составлять: Некоторые кредиторы могут требовать, чтобы новое и старое имущество имели одинаковую стоимость или чтобы новое имущество имело более высокую стоимость.

- Сумма кредита остается неизменной: Как правило, сумма кредита не может измениться, однако, некоторые банки позволяют вам «пополнить» свой кредит в случае, если вы немного не хватает.

- Будьте осторожны с Займом к стоимости (LVR): Если новая ипотека составляет более 80% от стоимости имущества новой недвижимости, вам придется оплатить страховку ипотечного кредитования (LMI).

Мы обычно рекомендуем нашим клиентам рефинансировать или использовать функцию переносимости кредита при переезде, когда вы должны менее 80% по ипотеке. Таким образом, вы имеете достаточный капитал и можете избежать LMI.

Позвоните нам по номеру 1300 889 743 или заполните нашу бесплатную форму оценки, чтобы узнать, подходит ли вам использование функции переноса кредита.

Что мне нужно предоставить?

Вам необходимо предоставить Договор купли-продажи для вашей собственности и имущества, которое вы покупаете.

Банки обычно проводят оценку обоих свойств, чтобы гарантировать приемлемость LVR.

Если оценка будет краткой, вам придется найти свои средства для завершения ипотечного перевода.

Это должны быть настоящие сбережения или одаренный депозит от ваших родителей.

Если оценки в порядке, вам выдадут новые ипотечные документы с подробной информацией о новой собственности.Вам нужно будет подписать их и вернуть в банк, чтобы они могли подготовить расчет.

Сколько времени займет поселение?

Как правило, мы наблюдаем 1-недельный срок с заемщиками, которые используют переносимость ипотечного кредита.

Сколько это стоит?

Большинство кредиторов взимают около $ 200 или около того, чтобы перевести ипотеку, но, к счастью, это не изменится, независимо от суммы кредита.

Кроме того, вам все равно придется оплачивать обычные расходы на покупку нового дома, такие как гербовый сбор, сборы за услуги адвоката и другие юридические расходы.

Важно поговорить с вашим ипотечным брокером, чтобы выяснить, хватит ли у вас достаточного остатка от выручки от продажи вашего старого дома, чтобы покрыть эти расходы, или вам придется возместить эти расходы самостоятельно.

Вы также будете платить около 300–600 долларов США за оценку, если вы не обратитесь к ипотечному брокеру, который может заказать бесплатные предварительные оценки.

Какие недостатки?

Переносимость кредита составляет , а не всегда — дешевый и беззаботный процесс, который обещают банки:

- Сотрудники банка часто допускают ошибки, связанные с переносимостью кредита, и не до конца понимают процесс.

- По-прежнему будет проведена частичная переоценка вашей ситуации, если не полная заявка, которую вам нужно будет заполнить.

- Вам не нужно будет подписывать новый кредитный договор, но будет , если вы одалживаете больше денег. Тогда вам все равно придется пройти через нормальный процесс подачи заявки на ипотеку!

Фактически, в большинстве случаев вы не сможете изменить структуру кредита без уплаты комиссии, хотите ли вы перейти с базового на профессиональный пакет, перейти на более дешевую процентную ставку или добавить больше заемщиков в ипотеку ,

Существуют ли альтернативы использованию функции переноса кредита?

Если вы не пользуетесь фиксированной процентной ставкой, вам лучше получить новый кредит на новое имущество и просто выплатить старый кредит.

Это называется одновременным расчетом.

Кроме того, вы можете переключить ипотеку, чтобы получить наличные в качестве обеспечения, если вы сначала продадите свой дом. Затем вы можете переместить ипотеку на новое имущество.

австралийцев и переезд домой

Австралийское бюро статистики (ABS) Обследование доходов и жилищного фонда 2013-14 показало, что:

- Большинство жителей Австралии не будут проживать в своем нынешнем месте жительства более 15 лет.

- Около 26% австралийцев в возрасте от 15 до 34 лет провели в своем доме менее 5 лет.

- В то время как большинство как арендаторов, так и домовладельцев переехали в новую собственность в том же пригороде, местности или штате или территории, около 6% переехали в другую страну.

- 17% австралийцев переехали, потому что хотели большего или лучшего дома.

- Около 10% семей сказали, что они хотели бы переехать, но 42% из них сказали, что либо не могут себе этого позволить, либо что переезд будет слишком большим усилием.

Покупаете новую недвижимость?

Поговорите с ипотечным брокером, и мы поможем вам взвесить все за и против переносимости кредита.

Если вы планируете в ближайшее время переехать и не знаете, что делать со своим жилищным кредитом, позвоните нам по телефону 1300 889 743 или заполните нашу бесплатную форму оценки.

,

Об авторе