Что является налоговой тайной: Налоговая тайна: основные понятия

Налоговая тайна: основные понятия

Свободное распространение сведений, которые получают налоговые органы и другие государственные органы, может причинить вред интересам граждан, компаний и организаций. И хотя часть таких данных иногда необходимо сообщить контрагентам для заключения контракта, их раскрытие без согласия владельца запрещено.

Ранее мы рассказывали, как составить согласие на раскрытие налоговой тайны, и что признают разглашением охраняемых данных. В этой статье закрепим определение налоговой тайны и основные понятия, которые помогут ориентироваться в этой сфере.

Налоговая тайна: понятие

Согласно ст. 102 НК РФ, налоговая тайна — это информация, которую сотрудники государственных органов получают в ходе выполнения служебных обязанностей. Однако есть исключения, так как некоторые данные априори считаются общедоступными.

Содержание налоговой тайны нельзя разглашать. Согласно понятию налоговой тайны, статус владельца данных не имеет значения — нужно сохранять сведения физических, юридических лиц и ИП.

Содержание тайны определяют путем установления источника сведений и способа получения. Также имеет значение субъект обязанности, то есть лицо, которое обязано соблюдать тайну. А еще — субъект права, то есть владелец тайных сведений.

Соблюдение режима налоговой тайны обязательно независимо от способа получения данных субъектом обязанности, за исключением случаев, предусмотренных федеральным законом.

Налоговая тайна: содержание

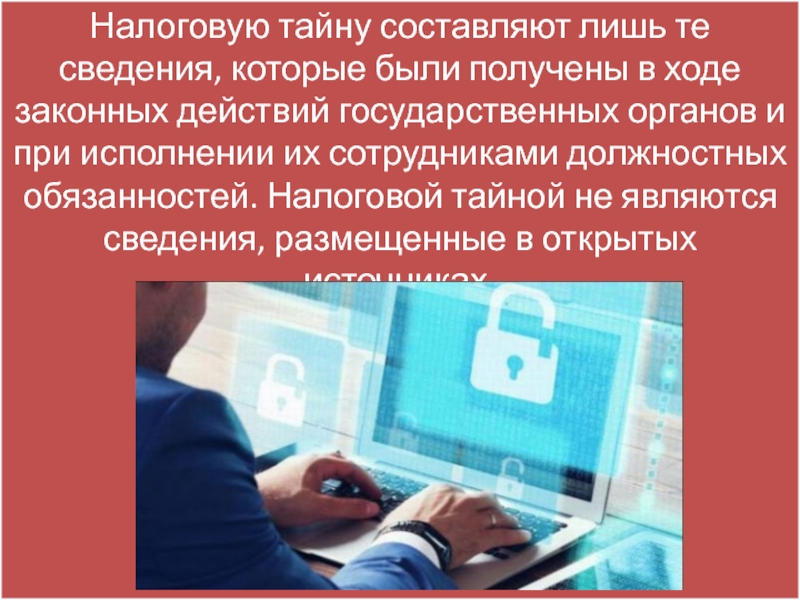

Налоговый кодекс признает содержанием налоговой тайны не все сведения, оказавшиеся в распоряжении госорганов. В ст. 102 НК РФ приведен список исключений, отталкиваясь от которого определяют, какую информацию включает налоговая тайна.

Итак, содержанием налоговой тайны являются:

данные из первичной бухгалтерской документации налогоплательщика;

данные из налоговых деклараций;

закрытая финансовая документация

документы о движении активов;

личная информация работников;

коммерческая тайна;

прочая информация о налогоплательщиках, не перечисленная в исключениях.

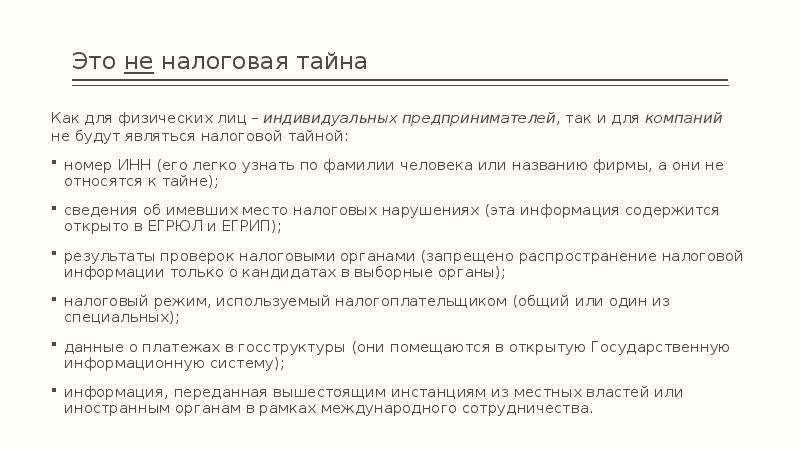

Не являются налоговой тайной:

название, ИНН и реквизиты компании;

данные о налоговом режиме;

данные о среднесписочной численности сотрудников;

другая информация, приведенная в ст. 102 НК РФ как исключение.

Налогоплательщик может сам определить, в отношении каких сведений соблюдение режима налоговой тайны сохранить, а какие данные сделать общедоступными.

Налоговая тайна: раскрытие

Налоговый орган, в распоряжении которого находится налоговая тайна, обеспечивает соблюдение специального режима хранения и доступа к ней. Использование тайных сведений налоговиками сводится к выполнению ими должностных обязанностей.

Физлицам и компаниям не нужно дополнительно устанавливать запрет на разглашение тайны. Закон включает соблюдение налоговой тайны в обязанности тех, в чьи руки она попадает.

Налогоплательщик имеет право открыть содержание налоговой тайны или его часть, в том числе по запросу, однако не обязан этого делать.

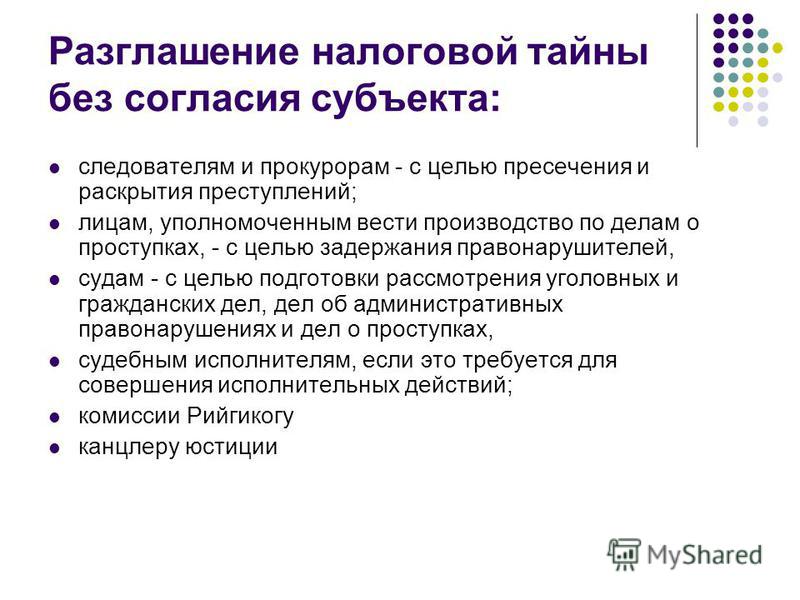

Запросить закрытые сведения имеют право следующие субъекты:

органы государственной власти, их сотрудники;

правоохранительные и следственные органы;

суды;

контрагенты налогоплательщика (для проверки надежности контрагента).

За раскрытие налоговой тайны без согласия владельца, закон устанавливает ответственность. Виновному в разглашении или утере документов, содержащих налоговую тайну, грозит административная, материальная и уголовная ответственность.

Ответственность должностных лиц наступает тогда, когда установлен ущерб налогоплательщика и доказаны противоправные действия субъекта ответственности.

Все материалы по теме:

Что является налоговой тайной

Разглашение налоговой тайны: понятие и последствия

Согласие на раскрытие налоговой тайны: когда это оправдано

Как составить согласие на раскрытие налоговой тайны

Коды сведений, составляющих налоговую тайну

Когда раскрытие налоговой тайны правомерно

НК РФ Статья 102.

Налоговая тайна / КонсультантПлюс

Налоговая тайна / КонсультантПлюсПерспективы и риски арбитражных споров. Ситуации, связанные со ст. 102 НК РФ |

— Заявитель (налогоплательщик, арбитражный управляющий и т.д.) оспаривает непредставление налоговым органом в срок запрашиваемой информации (документов)

— Контрагент проверяемого лица оспаривает истребование налоговым органом у банка документов и сведений

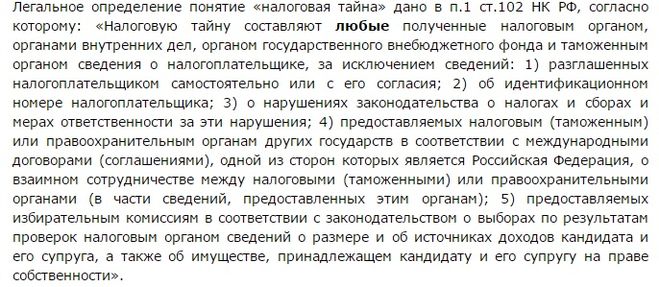

1. Налоговую тайну составляют любые полученные налоговым органом, органами внутренних дел, следственными органами, органом государственного внебюджетного фонда и таможенным органом сведения о налогоплательщике, плательщике страховых взносов, за исключением сведений:

(см. текст в предыдущей редакции

)

общедоступными, в том числе ставших таковыми с согласия их обладателя — налогоплательщика (плательщика страховых взносов).

Такое согласие представляется по выбору налогоплательщика (плательщика страховых взносов) в отношении всех сведений или их части, полученных налоговым органом, по форме, формату и в порядке, утверждаемым федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов;(в ред. Федеральных законов от 01.05.2016 N 134-ФЗ, от 03.07.2016 N 243-ФЗ)

Такое согласие представляется по выбору налогоплательщика (плательщика страховых взносов) в отношении всех сведений или их части, полученных налоговым органом, по форме, формату и в порядке, утверждаемым федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов;(в ред. Федеральных законов от 01.05.2016 N 134-ФЗ, от 03.07.2016 N 243-ФЗ)(см. текст в предыдущей редакции

)

2) об идентификационном номере налогоплательщика;

3) исключен. — Федеральный закон от 09.07.1999 N 154-ФЗ;(см. текст в предыдущей редакции

)

3) о нарушениях законодательства о налогах и сборах (в том числе суммах недоимки и задолженности по пеням и штрафам при их наличии) и мерах ответственности за эти нарушения;

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 01.05.2016 N 134-ФЗ)(см. текст в предыдущей редакции

)

4) предоставляемых налоговым (таможенным) или правоохранительным органам других государств в соответствии с международными договорами (соглашениями), одной из сторон которых является Российская Федерация, о взаимном сотрудничестве между налоговыми (таможенными) или правоохранительными органами (в части сведений, предоставленных этим органам), в том числе в рамках международного автоматического обмена информацией;

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 27.11.2017 N 340-ФЗ)

Федеральных законов от 09.07.1999 N 154-ФЗ, от 27.11.2017 N 340-ФЗ)(см. текст в предыдущей редакции

)

5) предоставляемых избирательным комиссиям в соответствии с законодательством

о выборах по результатам проверок налоговым органом сведений о размере и об источниках доходов кандидата и его супруга, а также об имуществе, принадлежащем кандидату и его супругу на праве собственности;

7) о специальных налоговых режимах, применяемых налогоплательщиками, а также об участии налогоплательщика в консолидированной группе налогоплательщиков;

(пп. 7 введен Федеральным законом от 30.09.2013 N 267-ФЗ)

7 введен Федеральным законом от 30.09.2013 N 267-ФЗ)КонсультантПлюс: примечание.

С 01.01.2022 в пп. 8 п. 1 ст. 102 вносятся изменения (ФЗ от 11.06.2021 N 199-ФЗ). См. будущуюредакцию.

8) предоставляемых органам местного самоуправления (органам государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) в целях осуществления контроля за полнотой и достоверностью информации, представленной плательщиками местных сборов, для расчета сборов, а также о суммах недоимки по таким сборам;

(пп. 8 введен Федеральным законом от 29.11.2014 N 382-ФЗ; в ред. Федерального закона от 01.05.2016 N 134-ФЗ)(см. текст в предыдущей редакции

)

1 настоящей статьи;(пп. 9 введен Федеральным законом от 01.05.2016 N 134-ФЗ)10) об уплаченных организацией в календарном году, предшествующем году размещения указанных сведений в информационно-телекоммуникационной сети «Интернет» в соответствии с пунктом 1.1 настоящей статьи, суммах налогов и сборов (по каждому налогу и сбору) без учета сумм налогов (сборов), уплаченных в связи с ввозом товаров на таможенную территорию Евразийского экономического союза, сумм налогов, уплаченных налоговым агентом, о суммах страховых взносов;(пп. 10 введен Федеральным законом от 01.05.2016 N 134-ФЗ; в ред. Федерального закона от 03.07.2016 N 243-ФЗ)

1 настоящей статьи;(пп. 9 введен Федеральным законом от 01.05.2016 N 134-ФЗ)10) об уплаченных организацией в календарном году, предшествующем году размещения указанных сведений в информационно-телекоммуникационной сети «Интернет» в соответствии с пунктом 1.1 настоящей статьи, суммах налогов и сборов (по каждому налогу и сбору) без учета сумм налогов (сборов), уплаченных в связи с ввозом товаров на таможенную территорию Евразийского экономического союза, сумм налогов, уплаченных налоговым агентом, о суммах страховых взносов;(пп. 10 введен Федеральным законом от 01.05.2016 N 134-ФЗ; в ред. Федерального закона от 03.07.2016 N 243-ФЗ)(см. текст в предыдущей редакции

)

11 введен Федеральным законом от 01.05.2016 N 134-ФЗ)12) о постановке на учет в налоговых органах иностранных организаций в соответствии с пунктом 4.6 статьи 83 настоящего Кодекса.(пп. 12 введен Федеральным законом от 03.07.2016 N 244-ФЗ)13) о постановке на учет в налоговых органах физических лиц в соответствии с пунктом 7.3 статьи 83 настоящего Кодекса;(пп. 13 введен Федеральным законом от 30.11.2016 N 401-ФЗ)

11 введен Федеральным законом от 01.05.2016 N 134-ФЗ)12) о постановке на учет в налоговых органах иностранных организаций в соответствии с пунктом 4.6 статьи 83 настоящего Кодекса.(пп. 12 введен Федеральным законом от 03.07.2016 N 244-ФЗ)13) о постановке на учет в налоговых органах физических лиц в соответствии с пунктом 7.3 статьи 83 настоящего Кодекса;(пп. 13 введен Федеральным законом от 30.11.2016 N 401-ФЗ)14) о принятых налоговым органом обеспечительных мерах и применении способов обеспечения исполнения обязанности по уплате налогов, сборов, страховых взносов, предусмотренных настоящим Кодексом.

(пп. 14 введен Федеральным законом от 29.09.2019 N 325-ФЗ)1.1. Сведения об организации, указанные в подпункте 3 (в части сведений о суммах недоимки и задолженности по пеням и штрафам (по каждому налогу и сбору, страховому взносу), налоговых правонарушениях и мерах ответственности за их совершение) и в подпунктах 7, 9 — 11 пункта 1 настоящей статьи, размещаются в форме открытых данных на официальном сайте федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, в информационно-телекоммуникационной сети «Интернет», за исключением сведений об организации, составляющих государственную тайну. Сведения, подлежащие размещению, по запросам не представляются, за исключением случаев, предусмотренных федеральными законами.(в ред. Федерального закона от 03.07.2016 N 243-ФЗ)

Сведения, подлежащие размещению, по запросам не представляются, за исключением случаев, предусмотренных федеральными законами.(в ред. Федерального закона от 03.07.2016 N 243-ФЗ)(см. текст в предыдущей редакции

)

2. Налоговая тайна не подлежит разглашению налоговыми органами, органами внутренних дел, следственными органами, органами государственных внебюджетных фондов и таможенными органами, их должностными лицами и привлекаемыми специалистами, экспертами, за исключением случаев, предусмотренных федеральным законом

.

(см. текст в предыдущей редакции

)

(см. текст в предыдущей редакции

)

(см. текст в предыдущей редакции

)

2. Не является разглашением налоговой тайны представление налоговым органом оператору информационной системы «Одно окно» в сфере внешнеторговой деятельности в целях осуществления функций указанного оператора в соответствии с Федеральным законом от 8 декабря 2003 года N 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности» по его запросу сведений о реализации товаров (работ, услуг), облагаемых налогом на добавленную стоимость по налоговой ставке 0 процентов, организациям и индивидуальным предпринимателям — участникам внешнеэкономической деятельности из налоговых деклараций по указанному налогу.(п. 2.2 введен Федеральным законом от 23.11.2020 N 374-ФЗ)3. Поступившие в налоговые органы, органы внутренних дел, следственные органы, органы государственных внебюджетных фондов или таможенные органы сведения, составляющие налоговую тайну, имеют специальный режим хранения и доступа.

2. Не является разглашением налоговой тайны представление налоговым органом оператору информационной системы «Одно окно» в сфере внешнеторговой деятельности в целях осуществления функций указанного оператора в соответствии с Федеральным законом от 8 декабря 2003 года N 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности» по его запросу сведений о реализации товаров (работ, услуг), облагаемых налогом на добавленную стоимость по налоговой ставке 0 процентов, организациям и индивидуальным предпринимателям — участникам внешнеэкономической деятельности из налоговых деклараций по указанному налогу.(п. 2.2 введен Федеральным законом от 23.11.2020 N 374-ФЗ)3. Поступившие в налоговые органы, органы внутренних дел, следственные органы, органы государственных внебюджетных фондов или таможенные органы сведения, составляющие налоговую тайну, имеют специальный режим хранения и доступа.(см. текст в предыдущей редакции

)

(см. текст в предыдущей редакции

)

4. Утрата документов, содержащих составляющие налоговую тайну сведения, либо разглашение таких сведений влечет ответственность, предусмотренную федеральными законами

.

5. Положения настоящей статьи в части определения состава сведений о налогоплательщиках (плательщиках страховых взносов), составляющих налоговую тайну, запрета на разглашение указанных сведений, требований к специальному режиму хранения и доступа к указанным сведениям, а также ответственности за утрату документов, содержащих указанные сведения, либо разглашение таких сведений распространяются на сведения о налогоплательщиках (плательщиках страховых взносов), полученные организациями, подведомственными федеральному органу исполнительной власти, уполномоченному по контролю и надзору в области налогов и сборов, осуществляющими ввод и обработку данных о налогоплательщиках (плательщиках страховых взносов), а также на работников указанных организаций.

(см. текст в предыдущей редакции

)

(см. текст в предыдущей редакции

)

(п. 6 в ред. Федерального закона от 03.12.2012 N 231-ФЗ)

(п. 6 в ред. Федерального закона от 03.12.2012 N 231-ФЗ)(см. текст в предыдущей редакции

)

7. Положения настоящей статьи в части запрета на разглашение сведений, составляющих налоговую тайну, требований к специальному режиму хранения указанных сведений и доступа к ним, ответственности за утрату документов, содержащих указанные сведения, или за разглашение таких сведений распространяются на сведения о размере и об источниках доходов работников (их супругов и несовершеннолетних детей) организаций с государственным участием, поступившие в государственные органы в соответствии с нормативными правовыми актами Президента Российской Федерации, Правительства Российской Федерации.

Доступ к указанным в настоящем пункте сведениям, составляющим налоговую тайну, в государственных органах, в которые такие сведения поступили в соответствии с нормативными правовыми актами Президента Российской Федерации, Правительства Российской Федерации, имеют должностные лица, определяемые руководителями этих государственных органов.

Федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, в пятидневный срок после получения такой копии специальной декларации направляет ответное уведомление о том, соответствует либо не соответствует полученная копия специальной декларации оригиналу.(п. 8 введен Федеральным законом от 08.06.2015 N 150-ФЗ)

Федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, в пятидневный срок после получения такой копии специальной декларации направляет ответное уведомление о том, соответствует либо не соответствует полученная копия специальной декларации оригиналу.(п. 8 введен Федеральным законом от 08.06.2015 N 150-ФЗ)9. Положения настоящей статьи в части запрета на разглашение сведений, составляющих налоговую тайну, требований к специальному режиму хранения указанных сведений и доступа к ним, ответственности за утрату документов, содержащих указанные сведения, или за разглашение указанных сведений распространяются на сведения, поступившие в финансовые органы субъектов Российской Федерации, на территориях которых осуществляют деятельность участники консолидированной группы налогоплательщиков, в составе информации о прогнозируемых поступлениях налога на прибыль организаций в бюджеты субъектов Российской Федерации от участников консолидированной группы налогоплательщиков в текущем финансовом году, на очередной финансовый год и плановый период и о факторах, оказывающих влияние на планируемые поступления налога на прибыль организаций.

Доступ к указанным в настоящем пункте сведениям, составляющим налоговую тайну, в финансовых органах субъектов Российской Федерации имеют должностные лица, определяемые руководителями этих финансовых органов.

(п. 9 введен Федеральным законом от 03.08.2018 N 302-ФЗ)10. Положения настоящей статьи в части запрета на разглашение сведений, составляющих налоговую тайну, требований к специальному режиму хранения указанных сведений и доступа к ним, ответственности за утрату документов, содержащих указанные сведения, или за разглашение указанных сведений распространяются на сведения о доходах физических лиц, поступившие, в том числе в электронной форме с использованием системы межведомственного электронного взаимодействия, органам субъектов Российской Федерации, уполномоченным в сфере социальной защиты населения, в целях, связанных с предоставлением государственной социальной помощи, мер социальной защиты (поддержки), установленных законодательством Российской Федерации о государственной социальной помощи, актами Президента Российской Федерации, актами Правительства Российской Федерации, законами и иными нормативными правовыми актами субъектов Российской Федерации.

Доступ к указанным в настоящем пункте сведениям, составляющим налоговую тайну, в органах субъектов Российской Федерации, уполномоченных в сфере социальной защиты населения, имеют должностные лица, определяемые руководителями таких органов.

(п. 10 введен Федеральным законом от 26.03.2020 N 68-ФЗ)11. Положения настоящей статьи в части запрета на разглашение сведений, составляющих налоговую тайну, требований к специальному режиму хранения указанных сведений и доступа к ним, ответственности за утрату документов, содержащих указанные сведения, или за разглашение указанных сведений распространяются на сведения о налогоплательщиках, плательщиках страховых взносов, поступившие от налоговых органов в федеральные органы государственной власти, органы государственной власти субъектов Российской Федерации, органы местного самоуправления для осуществления оценки налоговых расходов в соответствии со статьей 174.3 Бюджетного кодекса Российской Федерации.Доступ к указанным в настоящем пункте сведениям, составляющим налоговую тайну, поступившим от налоговых органов в федеральные органы государственной власти, органы государственной власти субъектов Российской Федерации, органы местного самоуправления, имеют должностные лица, определяемые руководителями этих органов. (п. 11 введен Федеральным законом от 23.11.2020 N 374-ФЗ)

(п. 11 введен Федеральным законом от 23.11.2020 N 374-ФЗ)12. Положения настоящей статьи в части запрета на разглашение сведений, составляющих налоговую тайну, требований к специальному режиму хранения указанных сведений и доступа к ним, ответственности за утрату документов, содержащих указанные сведения, или за разглашение указанных сведений распространяются на поступившие от налогового органа налоговым агентам в рамках обмена информацией в соответствии с правилами обмена информацией в целях предоставления налоговых вычетов в упрощенном порядке для предоставления инвестиционного налогового вычета, предусмотренного подпунктом 3 пункта 1 статьи 219.1

настоящего Кодекса, следующие сведения:

об использовании (о неиспользовании) налогоплательщиком — физическим лицом права на получение налогового вычета, предусмотренного подпунктом 2 пункта 1 статьи 219.1

настоящего Кодекса, в течение срока действия договора на ведение индивидуального инвестиционного счета и иных договоров, прекращенных с переводом активов на этот индивидуальный инвестиционный счет в порядке, предусмотренном пунктом 9.

настоящего Кодекса; 1 статьи 226.1

1 статьи 226.1

о наличии (об отсутствии) у налогоплательщика в течение срока действия договора на ведение индивидуального инвестиционного счета других договоров на ведение индивидуального инвестиционного счета, за исключением случаев прекращения договора с переводом всех активов, учитываемых на индивидуальном инвестиционном счете, на другой индивидуальный инвестиционный счет, открытый тому же физическому лицу.

Доступ к указанным в настоящем пункте сведениям, составляющим налоговую тайну, у налоговых агентов имеют работники, определяемые руководителями (заместителями руководителей) таких организаций.

(п. 12 введен Федеральным законом от 20.04.2021 N 100-ФЗ)Что не является налоговой тайной

]]>Подборка наиболее важных документов по запросу Что не является налоговой тайной (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Что не является налоговой тайной Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2019 год: Статья 102 «Налоговая тайна» НК РФ

(Юридическая компания «TAXOLOGY»)В связи с неисполнением обществом обязанности по уплате налогов в установленный срок инспекцией принято решение и вынесено постановление о взыскании налога, сбора, пени, штрафа за счет имущества налогоплательщика.

Для взыскания задолженности необходимые документы были переданы в службу судебных приставов. Налогоплательщик обратился в суд с требованием о признании незаконными действий налогового органа, выразившихся в передаче судебным приставам копий документов, полученных от налогоплательщика и составляющих налоговую тайну. Суд, отказывая в удовлетворении требований, указал, что положения ст. 102 НК РФ налоговым органом нарушены не были, поскольку передача налоговым органом (являющимся взыскателем в исполнительном производстве о взыскании обязательных платежей) судебному приставу-исполнителю сведений (документов), ранее полученных в порядке ст. 93.1 НК РФ, не является нарушением режима налоговой тайны, направлена на реализацию полномочий инспекции, вытекающих из положений законодательства о налогах и сборах и об исполнительном производстве, по контролю за полнотой и своевременностью уплаты обязательных платежей, а также мерой взыскания недоимки.Статьи, комментарии, ответы на вопросы: Что не является налоговой тайнойНормативные акты: Что не является налоговой тайной «Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ

Для взыскания задолженности необходимые документы были переданы в службу судебных приставов. Налогоплательщик обратился в суд с требованием о признании незаконными действий налогового органа, выразившихся в передаче судебным приставам копий документов, полученных от налогоплательщика и составляющих налоговую тайну. Суд, отказывая в удовлетворении требований, указал, что положения ст. 102 НК РФ налоговым органом нарушены не были, поскольку передача налоговым органом (являющимся взыскателем в исполнительном производстве о взыскании обязательных платежей) судебному приставу-исполнителю сведений (документов), ранее полученных в порядке ст. 93.1 НК РФ, не является нарушением режима налоговой тайны, направлена на реализацию полномочий инспекции, вытекающих из положений законодательства о налогах и сборах и об исполнительном производстве, по контролю за полнотой и своевременностью уплаты обязательных платежей, а также мерой взыскания недоимки.Статьи, комментарии, ответы на вопросы: Что не является налоговой тайнойНормативные акты: Что не является налоговой тайной «Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ(ред. от 02.07.2021)

«Об организации предоставления государственных и муниципальных услуг»3. Предоставление налоговыми органами документов и сведений, составляющих налоговую тайну, или документов и сведений, доступ к которым ограничен законодательными актами Российской Федерации, органам, предоставляющим государственные услуги, органам, предоставляющим муниципальные услуги, и подведомственным государственным органам или органам местного самоуправления организациям, участвующим в предоставлении государственных и муниципальных услуг, предусмотренных частью 1 статьи 1 настоящего Федерального закона, либо многофункциональными центрами, а также предоставление органами, предоставляющими государственные услуги, органами, предоставляющими муниципальные услуги, иными государственными органами, органами местного самоуправления и подведомственными государственным органам или органам местного самоуправления организациями, участвующими в предоставлении государственных и муниципальных услуг, предусмотренных частью 1 статьи 1 настоящего Федерального закона, по межведомственному запросу налогового органа сведений, доступ к которым ограничен законодательными актами Российской Федерации, в целях предоставления государственной или муниципальной услуги и (или) ведения базовых государственных информационных ресурсов не является разглашением налоговой тайны или информации, доступ к которой ограничен законодательными актами Российской Федерации.

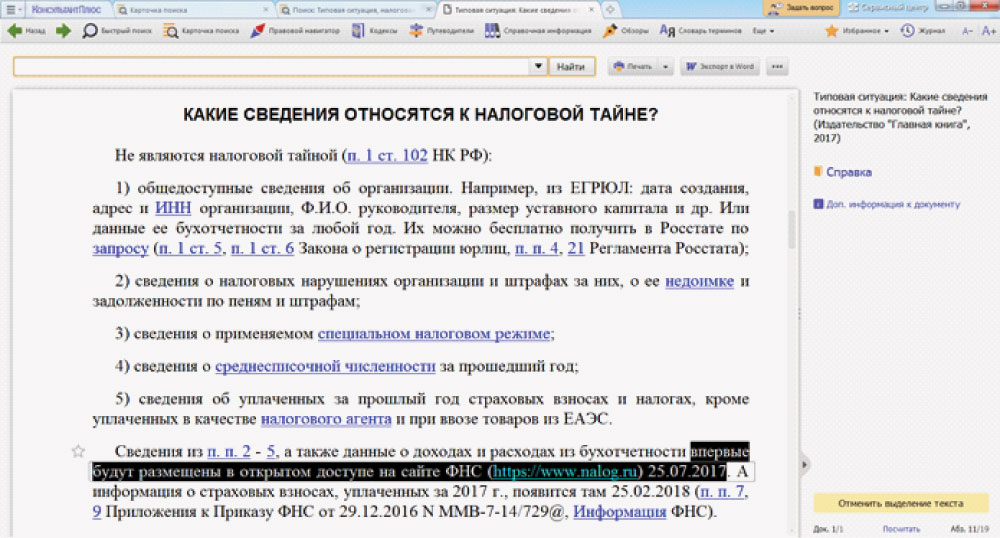

Какие сведения относятся к налоговой тайне

Какие сведения относятся к налоговой тайне

Налоговую тайну составляют сведения о налогоплательщике и плательщике страховых взносов, которые получены налоговым органом или другими государственными органами.

Чтобы четко понимать границы, в которых соблюдается налоговая тайна, нужно знать перечень исключений. Так, налоговой тайной не являются:

ИНН;

сведения о нарушениях законодательства о налогах и сборах;

общедоступные данные, сведения из реестров ЕГРИП/ЕГРЮЛ;

данные о среднесписочной численности работников организации за календарный год, предшествующий году размещения информации на сайте ФНС;

другая информация, перечисленная в пп. 1 — 13 п. 1 ст. 102 НК РФ.

Доступ к информации о налогоплательщиках, которая не относится к исключениям, налоговый кодекс защищает как налоговую тайну.

Налоговые органы, органы внутренних дел, следственные органы, таможенные органы, их должностные лица и привлеченные эксперты не должны разглашать тайные сведения. Напротив, в отношении тайных сведений должен соблюдаться специальный режим хранения и доступа.

Важно: разглашение тайны или утрата документов, содержащих сведения, которые являются налоговой тайной, влечет ответственность.

Ответственность за разглашение налоговой тайны предусматривает ст. 13.14 КоАП РФ и ст. 183 УК РФ. Наказанием для виновного должностного лица может являться штраф, запрет занимать определенную должность или лишение свободы.

Какие сведения относятся к коммерческой тайне

Следует помнить, что также относится к разглашению налоговой тайны использование или передача третьему лицу данных, для которых налогоплательщик установил режим коммерческой тайны. Такая информация будет составлять налоговую тайну, когда о ней узнают должностное лицо налогового органа, фонда или эксперт при исполнении обязанностей.

Коммерческой тайной может являться любая информация, которая не известна третьим лицам и имеет коммерческую ценность. Если следовать положениям закона № 98-ФЗ, компания может отказать сторонним лицам в выдаче информации, которая относиться к коммерческой тайне.

Но для этого правообладатель должен установить меры по охране конфиденциальности тайны, которые указаны в ч. 1 ст. 10 закона № 98-ФЗ. Нужно определить перечень информации, в отношении которой введен режим конфиденциальности. Также следует регламентировать возможность доступа к ней сотрудников и других лиц.

Нужно определить перечень информации, в отношении которой введен режим конфиденциальности. Также следует регламентировать возможность доступа к ней сотрудников и других лиц.

Нельзя отнести к коммерческой тайне:

информацию из учредительных документов юрлица;

сведения из реестров ЕГРЮЛ/ЕГРИП;

данные о составе имущества ГУП, МУП и госучреждения, об использовании ими бюджетных средств;

информацию о состоянии противопожарной безопасности, безопасности пищевых продуктов и других факторах, которые влияют на обеспечение безопасности;

данные о численности, составе работников и о наличии свободных рабочих мест;

сведения о задолженности работодателей по выплате зарплаты;

информацию о перечне лиц, имеющих право действовать без доверенности от имени юридического лица;

Другие данные, которые не относятся к коммерческой тайне, перечислены в ст. 5 закона № 98-ФЗ.

Тайна или нет: разбор кейсов

Безусловно являются тайной сведения из паспорта физлица, а также информация из документов юрлица, которые налоговая инспекция получила в рамках налогового контроля. Но не всегда все так однозначно. Разберем на конкретных ситуациях, что является информацией, защищаемой в режиме налоговой тайны.

Является ли акт налоговой проверки налоговой тайной?

Материалы налоговой проверки являются тайными для третьих лиц. Однако самому налогоплательщику инспектор обязан предоставить эти данные. Кроме того, налогоплательщик имеет право ознакомиться со всеми документами, которые могут иметь отношение к оспариваемым фактам по итогам налоговой проверки.

Является ли налоговая декларация налоговой тайной?

Инспекторы могут предоставлять потенциальным контрагентам компании:

информация о задолженности контрагента перед бюджетом;

сведения об исполнении налогоплательщиками своих обязательств по уплате налогов.

Является ли бухгалтерский баланс налоговой тайной?

Данные из бухгалтерских регистров и бухгалтерская отчетность потенциального контрагента являются коммерческой тайной. Инспекторы должны ограничить доступ к таким сведениям, которые они получили во время проверки компании.

Однако сведения о суммах доходов и расходов по данным бухгалтерской (финансовой) отчетности организации за год являются исключением. Это общедоступная информация, которая размещена на сайте налоговой.

Получить только разрешенные законодательством данные о контрагентах можно в сервисе Астрал.СКРИН. Он предоставляет пользователям данные, собранные из официальных реестров, позволяет проверить статус и репутацию предпринимателя.

Ст. 102 НК РФ. Налоговая тайна

1. Налоговую тайну составляют любые полученные налоговым органом, органами внутренних дел, следственными органами, органом государственного внебюджетного фонда и таможенным органом сведения о налогоплательщике, плательщике страховых взносов, за исключением сведений:

1) являющихся общедоступными, в том числе ставших таковыми с согласия их обладателя — налогоплательщика (плательщика страховых взносов). Такое согласие представляется по выбору налогоплательщика (плательщика страховых взносов) в отношении всех сведений или их части, полученных налоговым органом, по форме, формату и в порядке, утверждаемым федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов;

2) об идентификационном номере налогоплательщика;

3) исключен. — Федеральный закон от 09.07.1999 N 154-ФЗ;

3) о нарушениях законодательства о налогах и сборах (в том числе суммах недоимки и задолженности по пеням и штрафам при их наличии) и мерах ответственности за эти нарушения;

4) предоставляемых налоговым (таможенным) или правоохранительным органам других государств в соответствии с международными договорами (соглашениями), одной из сторон которых является Российская Федерация, о взаимном сотрудничестве между налоговыми (таможенными) или правоохранительными органами (в части сведений, предоставленных этим органам), в том числе в рамках международного автоматического обмена информацией;

5) предоставляемых избирательным комиссиям в соответствии с законодательством о выборах по результатам проверок налоговым органом сведений о размере и об источниках доходов кандидата и его супруга, а также об имуществе, принадлежащем кандидату и его супругу на праве собственности;

6) предоставляемых в Государственную информационную систему о государственных и муниципальных платежах, предусмотренную Федеральным законом от 27 июля 2010 года N 210-ФЗ «Об организации предоставления государственных и муниципальных услуг»;

7) о специальных налоговых режимах, применяемых налогоплательщиками, а также об участии налогоплательщика в консолидированной группе налогоплательщиков;

8) предоставляемых органам местного самоуправления (органам государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) в целях осуществления контроля за полнотой и достоверностью информации, представленной плательщиками местных сборов, для расчета сборов, а также о суммах недоимки по таким сборам;

9) о среднесписочной численности работников организации за календарный год, предшествующий году размещения указанных сведений в информационно-телекоммуникационной сети «Интернет» в соответствии с пунктом 1.1 настоящей статьи;

10) об уплаченных организацией в календарном году, предшествующем году размещения указанных сведений в информационно-телекоммуникационной сети «Интернет» в соответствии с пунктом 1.1 настоящей статьи, суммах налогов и сборов (по каждому налогу и сбору) без учета сумм налогов (сборов), уплаченных в связи с ввозом товаров на таможенную территорию Евразийского экономического союза, сумм налогов, уплаченных налоговым агентом, о суммах страховых взносов;

11) о суммах доходов и расходов по данным бухгалтерской (финансовой) отчетности организации за год, предшествующий году размещения указанных сведений в информационно-телекоммуникационной сети «Интернет» в соответствии с пунктом 1.1 настоящей статьи;

12) о постановке на учет в налоговых органах иностранных организаций в соответствии с пунктом 4.6 статьи 83 настоящего Кодекса.

13) о постановке на учет в налоговых органах физических лиц в соответствии с пунктом 7.3 статьи 83 настоящего Кодекса;

14) о принятых налоговым органом обеспечительных мерах и применении способов обеспечения исполнения обязанности по уплате налогов, сборов, страховых взносов, предусмотренных настоящим Кодексом.

1.1. Сведения об организации, указанные в подпункте 3 (в части сведений о суммах недоимки и задолженности по пеням и штрафам (по каждому налогу и сбору, страховому взносу), налоговых правонарушениях и мерах ответственности за их совершение) и в подпунктах 7, 9 — 11 пункта 1 настоящей статьи, размещаются в форме открытых данных на официальном сайте федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, в информационно-телекоммуникационной сети «Интернет», за исключением сведений об организации, составляющих государственную тайну. Сведения, подлежащие размещению, по запросам не представляются, за исключением случаев, предусмотренных федеральными законами.

Сроки и период размещения сведений, указанных в абзаце первом настоящего пункта, порядок их формирования и размещения утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

2. Налоговая тайна не подлежит разглашению налоговыми органами, органами внутренних дел, следственными органами, органами государственных внебюджетных фондов и таможенными органами, их должностными лицами и привлекаемыми специалистами, экспертами, за исключением случаев, предусмотренных федеральным законом.

К разглашению налоговой тайны относится, в частности, использование или передача другому лицу информации, составляющей коммерческую тайну (секрет производства) налогоплательщика, плательщика страховых взносов и ставшей известной должностному лицу налогового органа, органа внутренних дел, следственного органа, органа государственного внебюджетного фонда или таможенного органа, привлеченному специалисту или эксперту при исполнении ими своих обязанностей.

2.1. Не является разглашением налоговой тайны представление налоговым органом ответственному участнику консолидированной группы налогоплательщиков сведений об участниках этой группы, составляющих налоговую тайну, а также представление в финансовые органы субъектов Российской Федерации, на территориях которых осуществляют деятельность участники консолидированной группы налогоплательщиков, информации о прогнозируемых поступлениях налога на прибыль организаций в бюджеты субъектов Российской Федерации от консолидированной группы налогоплательщиков в текущем финансовом году, на очередной финансовый год и плановый период и о факторах, оказывающих влияние на планируемые поступления налога на прибыль организаций, полученной в соответствии с подпунктом 9 пункта 3 статьи 25.5 настоящего Кодекса.

2.2. Не является разглашением налоговой тайны представление налоговым органом оператору информационной системы «Одно окно» в сфере внешнеторговой деятельности в целях осуществления функций указанного оператора в соответствии с Федеральным законом от 8 декабря 2003 года N 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности» по его запросу сведений о реализации товаров (работ, услуг), облагаемых налогом на добавленную стоимость по налоговой ставке 0 процентов, организациям и индивидуальным предпринимателям — участникам внешнеэкономической деятельности из налоговых деклараций по указанному налогу.

3. Поступившие в налоговые органы, органы внутренних дел, следственные органы, органы государственных внебюджетных фондов или таможенные органы сведения, составляющие налоговую тайну, имеют специальный режим хранения и доступа.

Доступ к сведениям, составляющим налоговую тайну, имеют должностные лица, определяемые соответственно федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, федеральным органом исполнительной власти, уполномоченным в области внутренних дел, федеральным государственным органом, осуществляющим полномочия в сфере уголовного судопроизводства, федеральным органом исполнительной власти, уполномоченным в области таможенного дела.

4. Утрата документов, содержащих составляющие налоговую тайну сведения, либо разглашение таких сведений влечет ответственность, предусмотренную федеральными законами.

5. Положения настоящей статьи в части определения состава сведений о налогоплательщиках (плательщиках страховых взносов), составляющих налоговую тайну, запрета на разглашение указанных сведений, требований к специальному режиму хранения и доступа к указанным сведениям, а также ответственности за утрату документов, содержащих указанные сведения, либо разглашение таких сведений распространяются на сведения о налогоплательщиках (плательщиках страховых взносов), полученные организациями, подведомственными федеральному органу исполнительной власти, уполномоченному по контролю и надзору в области налогов и сборов, осуществляющими ввод и обработку данных о налогоплательщиках (плательщиках страховых взносов), а также на работников указанных организаций.

6. Положения настоящей статьи в части запрета на разглашение сведений, составляющих налоговую тайну, требований к специальному режиму хранения указанных сведений и доступа к ним, ответственности за утрату документов, содержащих указанные сведения, или за разглашение таких сведений распространяются на сведения о налогоплательщиках (плательщиках страховых взносов), поступившие в государственные органы, органы местного самоуправления или организации в соответствии с законодательством Российской Федерации о противодействии коррупции.

Доступ к сведениям, составляющим налоговую тайну, в государственных органах, органах местного самоуправления или организациях, в которые такие сведения поступили в соответствии с законодательством Российской Федерации о противодействии коррупции, имеют должностные лица, определяемые руководителями этих государственных органов, органов местного самоуправления или организаций.

7. Положения настоящей статьи в части запрета на разглашение сведений, составляющих налоговую тайну, требований к специальному режиму хранения указанных сведений и доступа к ним, ответственности за утрату документов, содержащих указанные сведения, или за разглашение таких сведений распространяются на сведения о размере и об источниках доходов работников (их супругов и несовершеннолетних детей) организаций с государственным участием, поступившие в государственные органы в соответствии с нормативными правовыми актами Президента Российской Федерации, Правительства Российской Федерации.

Доступ к указанным в настоящем пункте сведениям, составляющим налоговую тайну, в государственных органах, в которые такие сведения поступили в соответствии с нормативными правовыми актами Президента Российской Федерации, Правительства Российской Федерации, имеют должностные лица, определяемые руководителями этих государственных органов.

8. Сведения, содержащиеся в специальной декларации, представленной в соответствии с Федеральным законом «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации», и (или) прилагаемых к ней документах и (или) сведениях, признаются налоговой тайной с учетом следующих особенностей:

1) такие сведения признаются налоговой тайной без исключений, установленных подпунктами 1 — 3 и 5 — 8 пункта 1 настоящей статьи;

2) разглашение таких сведений и утрата представленных специальных деклараций и (или) прилагаемых к ним документов и (или) сведений являются основанием для привлечения к уголовной ответственности за незаконное разглашение сведений, составляющих налоговую тайну, в соответствии с Уголовным кодексом Российской Федерации;

3) должностное лицо налогового органа, которому такие сведения стали известны, не может быть привлечено к ответственности за отказ от дачи показаний по обстоятельствам, которые стали ему известны из сведений, указанных в абзаце первом настоящего пункта;

4) такие сведения могут быть истребованы у налогового органа только по запросу самого декларанта, признаваемого таковым в соответствии с указанным в абзаце первом настоящего пункта Федеральным законом;

5) в случае необходимости подтверждения факта представления в налоговый орган специальной декларации и документов и (или) сведений, прилагаемых к декларации, и достоверности содержащихся в них сведений должностное лицо органа государственной власти или банка, которому в качестве основания для предоставления гарантий, предусмотренных указанным в абзаце первом настоящего пункта Федеральным законом, была представлена копия специальной декларации с отметкой налогового органа о ее принятии, вправе направить ее в федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, для сверки с оригиналом специальной декларации, находящейся на централизованном хранении. Федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, в пятидневный срок после получения такой копии специальной декларации направляет ответное уведомление о том, соответствует либо не соответствует полученная копия специальной декларации оригиналу.

9. Положения настоящей статьи в части запрета на разглашение сведений, составляющих налоговую тайну, требований к специальному режиму хранения указанных сведений и доступа к ним, ответственности за утрату документов, содержащих указанные сведения, или за разглашение указанных сведений распространяются на сведения, поступившие в финансовые органы субъектов Российской Федерации, на территориях которых осуществляют деятельность участники консолидированной группы налогоплательщиков, в составе информации о прогнозируемых поступлениях налога на прибыль организаций в бюджеты субъектов Российской Федерации от участников консолидированной группы налогоплательщиков в текущем финансовом году, на очередной финансовый год и плановый период и о факторах, оказывающих влияние на планируемые поступления налога на прибыль организаций.

Доступ к указанным в настоящем пункте сведениям, составляющим налоговую тайну, в финансовых органах субъектов Российской Федерации имеют должностные лица, определяемые руководителями этих финансовых органов.

10. Положения настоящей статьи в части запрета на разглашение сведений, составляющих налоговую тайну, требований к специальному режиму хранения указанных сведений и доступа к ним, ответственности за утрату документов, содержащих указанные сведения, или за разглашение указанных сведений распространяются на сведения о доходах физических лиц, поступившие, в том числе в электронной форме с использованием системы межведомственного электронного взаимодействия, органам субъектов Российской Федерации, уполномоченным в сфере социальной защиты населения, в целях, связанных с предоставлением государственной социальной помощи, мер социальной защиты (поддержки), установленных законодательством Российской Федерации о государственной социальной помощи, актами Президента Российской Федерации, актами Правительства Российской Федерации, законами и иными нормативными правовыми актами субъектов Российской Федерации.

Доступ к указанным в настоящем пункте сведениям, составляющим налоговую тайну, в органах субъектов Российской Федерации, уполномоченных в сфере социальной защиты населения, имеют должностные лица, определяемые руководителями таких органов.

11. Положения настоящей статьи в части запрета на разглашение сведений, составляющих налоговую тайну, требований к специальному режиму хранения указанных сведений и доступа к ним, ответственности за утрату документов, содержащих указанные сведения, или за разглашение указанных сведений распространяются на сведения о налогоплательщиках, плательщиках страховых взносов, поступившие от налоговых органов в федеральные органы государственной власти, органы государственной власти субъектов Российской Федерации, органы местного самоуправления для осуществления оценки налоговых расходов в соответствии со статьей 174.3 Бюджетного кодекса Российской Федерации.

Доступ к указанным в настоящем пункте сведениям, составляющим налоговую тайну, поступившим от налоговых органов в федеральные органы государственной власти, органы государственной власти субъектов Российской Федерации, органы местного самоуправления, имеют должностные лица, определяемые руководителями этих органов.

12. Положения настоящей статьи в части запрета на разглашение сведений, составляющих налоговую тайну, требований к специальному режиму хранения указанных сведений и доступа к ним, ответственности за утрату документов, содержащих указанные сведения, или за разглашение указанных сведений распространяются на поступившие от налогового органа налоговым агентам в рамках обмена информацией в соответствии с правилами обмена информацией в целях предоставления налоговых вычетов в упрощенном порядке для предоставления инвестиционного налогового вычета, предусмотренного подпунктом 3 пункта 1 статьи 219.1 настоящего Кодекса, следующие сведения:

об использовании (о неиспользовании) налогоплательщиком — физическим лицом права на получение налогового вычета, предусмотренного подпунктом 2 пункта 1 статьи 219.1 настоящего Кодекса, в течение срока действия договора на ведение индивидуального инвестиционного счета и иных договоров, прекращенных с переводом активов на этот индивидуальный инвестиционный счет в порядке, предусмотренном пунктом 9.1 статьи 226.1 настоящего Кодекса;

о наличии (об отсутствии) у налогоплательщика в течение срока действия договора на ведение индивидуального инвестиционного счета других договоров на ведение индивидуального инвестиционного счета, за исключением случаев прекращения договора с переводом всех активов, учитываемых на индивидуальном инвестиционном счете, на другой индивидуальный инвестиционный счет, открытый тому же физическому лицу.

Доступ к указанным в настоящем пункте сведениям, составляющим налоговую тайну, у налоговых агентов имеют работники, определяемые руководителями (заместителями руководителей) таких организаций.

См. все связанные документы >>>

Комментируемая статья регулирует содержание налоговой тайны и устанавливает ответственность за ее нарушение.

Определением КС РФ от 30.09.2004 N 317-О установлено, что специальный правовой статус сведений, составляющих налоговую тайну, закреплен статьей 102 НК РФ исходя из интересов налогоплательщиков и с учетом соблюдения принципа баланса публичных и частных интересов в указанной сфере, поскольку в процессе осуществления налоговыми органами Российской Федерации своих функций, установленных НК РФ и иными федеральными законами, в их распоряжении оказывается значительный объем информации об имущественном состоянии каждого налогоплательщика, распространение которой может причинить ущерб интересам как отдельных граждан, частная жизнь которых является неприкосновенной и охраняется законом, так и юридических лиц, чьи коммерческие и иные интересы могут быть нарушены в случае произвольного распространения в конкурентной или криминальной среде значимой для бизнеса конфиденциальной информации. Поэтому федеральный законодатель предусмотрел ограниченный режим доступа к такой информации путем установления исчерпывающего перечня субъектов, обладающих в силу закона правом обращения к налоговым органам за предоставлением сведений, составляющих налоговую тайну, в указанных в законе целях.

Данной позицией руководствуются и официальные органы (см., например, письмо Минфина России от 01.06.2009 N 03-01-11/3-127).

Особенностью института налоговой тайны является получение сведений о налогоплательщиках налоговыми органами, составляющими единую централизованную систему контроля за соблюдением законодательства о налогах и сборах, таможенными органами, составляющими единую федеральную централизованную систему в области таможенного дела, органами внутренних дел для реализации их основных функций в области отношений, регулируемых законодательством о налогах и сборах, и нарушений законодательства о налогах и сборах, содержащих признаки преступления, и следственными органами для осуществления полномочий в сфере уголовного судопроизводства.

На это указано в письме Минфина России от 13.04.2011 N 03-02-08/123.

Налоговую тайну составляют любые полученные налоговым органом сведения о налогоплательщике, за исключением только тех сведений, которые упомянуты в пункте 1 статьи 102 НК РФ.

Например, сведения, полученные налоговым органом, содержащиеся в первичных документах налогоплательщика, составляют налоговую тайну (см. также письмо Минфина России от 12.04.2011 N 03-02-08/41).

Как указано в письме ФНС России от 23.05.2013 N АС-4-2/9355, существует перечень нормативных актов, относящих сведения к категории ограниченного доступа.

Так, например, в соответствии с Федеральным законом от 27.07.2006 N 152-ФЗ «О персональных данных» персональные данные — любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу (субъекту персональных данных).

Федеральным законом 29.07.2004 N 98-ФЗ «О коммерческой тайне» установлено, что коммерческая тайна — режим конфиденциальности информации, позволяющий ее обладателю при существующих или возможных обстоятельствах увеличить доходы, избежать неоправданных расходов, сохранить положение на рынке товаров, работ, услуг или получить иную коммерческую выгоду.

Статьей 5 Закона Российской Федерации от 21.07.1993 N 5485-1 «О государственной тайне» определен перечень сведений, составляющих государственную тайну.

Следовательно, налоговым органам при формировании выписок в соответствии с пунктом 3.1 статьи 100 Кодекса необходимо учитывать ограничения по разглашению сведений, относящихся к категории ограниченного доступа, установленные законодателем в конкретной ситуации.

Таким образом, выписка из паспорта будет содержать наименование документа — «паспорт», фамилию, имя, отчество физического лица и, например, образец подписи. Все остальные сведения должны составлять информацию, не подлежащую разглашению.

ФНС России в письме от 20.10.2011 N ПА-3-12/3437 разъяснила, что к сведениям о налогоплательщике, не относящимся к налоговой тайне, относятся: 1) сведения, разглашенные налогоплательщиком самостоятельно или с его согласия; 2) сведения об идентификационном номере налогоплательщика; 3) сведения о нарушениях законодательства о налогах и сборах и мерах ответственности за эти нарушения; 4) сведения, предоставляемые налоговым (таможенным) или правоохранительным органам других государств в соответствии с международными договорами (соглашениями).

Законодательство Российской Федерации о налогах и сборах не предусматривает возможности предоставления сведений, составляющих налоговую тайну, журналистам по их письменным запросам.

Любые полученные налоговыми органами сведения о налогоплательщике, в том числе о сумме капиталов и резервов баланса, за исключением сведений, указанных в пункте 1 статьи 102 НК РФ, разглашению не подлежат.

Аналогичной позиции придерживаются налоговые органы (см. письмо ФНС России от 27.10.2011 N ЕД-3-3/3522@).

В соответствии с Определением от 01.12.2010 N ВАС-16124/10 сведения об исполнении налогоплательщиками своих обязательств по уплате налогов не являются налоговой тайной, в связи с чем инспекция не нашла правовых оснований для отказа в предоставлении заявителю информации о выполнении потенциальными контрагентами своих налоговых обязательств, отметив, что запрашиваемая информация обусловлена необходимостью проявления должной осмотрительности и осторожности при выборе контрагента.

На необходимость применения данной позиции указал Минфин России в письме от 04.06.2012 N 03-02-07/1-134.

В Постановлении Девятого арбитражного апелляционного суда от 01.11.2012 N 09АП-31002/2012-АК отмечено, что сведения о представленных налоговых декларациях и о суммах уплаченных налогов в соответствии со статьей 102 НК РФ являются налоговой тайной и могут быть разглашены только с согласия самого контрагента.

В Апелляционном определении Саратовского областного суда от 16.08.2012 N 33-4519/2012 суд заключил, что сведения о нарушениях законодательства о налогах и сборах в силу пункта 1 статьи 102 НК РФ не являются налоговой тайной.

Следует отметить, что в пункте 21 Постановления Пленума ВАС РФ от 08.10.2012 N 61 «Об обеспечении гласности в арбитражном процессе» отмечено, что при рассмотрении ходатайства участвующего в деле лица о разбирательстве дела в закрытом судебном заседании в связи с сохранением налоговой тайны судам следует проверить исходя из положений статьи 102 НК РФ, не относится ли информация к сведениям, которые не могут быть отнесены к налоговой тайне, а также установлен ли в отношении такой информации специальный режим хранения и доступа.

Специальный режим хранения сведений о налогоплательщиках, составляющих налоговую тайну, регулируется соответствующими актами ФНС России. Приказом МНС России от 03.03.2003 N БГ-3-28/96 утвержден Порядок доступа к конфиденциальной информации налоговых органов.

Власти сократят состав налоговой тайны

Минфин намерен расширить состав сведений, не относящихся к налоговой тайне. Соответствующий законопроект опубликован на Едином портале для размещения проектов НПА.

Напомним, перечень сведений, которые не относятся к налоговой тайне, установлен статьей 102 НК РФ. ФНС регулярно публикует открытые сведения о компаниях и ИП, чтобы помочь налогоплательщикам в выборе добросовестных и надежных контрагентов.

В частности, ФНС публикует сведения о среднесписочной численности работников юридических лиц, специальных налоговых режимах, применяемых компаниями, об участии организаций в консолидированной группе налогоплательщиков, а также сведения о суммах налогов и сборов, уплаченных организациями, и сведения о суммах доходов и расходов организаций по данным бухгалтерской отчетности.

Теперь Минфин предлагает внести поправки в статью 102 НК РФ и сделать открытыми сведения о реализации организациям и ИП — участникам внешнеэкономической деятельности товаров, работ и услуг, облагаемых НДС по ставке 0%. Данные сведения представляются из налоговых деклараций по НДС по запросу оператора информационной системы «Одно окно» в сфере внешнеторговой деятельности.

Новые нормы могут вступить в силу уже в 2020 году.

БУХПРОСВЕТ

Налоговую тайну составляют любые полученные налоговым органом, полицией, прокуратурой государственным внебюджетным фондом и таможней сведения о налогоплательщике. Налоговая тайна не подлежит разглашению. К разглашению налоговой тайны относится, в частности, использование или передача другому лицу информации, составляющей коммерческую тайну налогоплательщика и ставшей известной должностному лицу вышеуказанных органов.

Не признаются налоговой тайной сведения об ИНН субъекта, о нарушениях законодательства о налогах и сборах и мерах ответственности за эти нарушения, о суммах недоимки и задолженности по пеням и штрафам. Не является налоговой тайной информация о специальных налоговых режимах, применяемых плательщиками, о среднесписочной численности работников организации за календарный год.

Также не относятся к налоговой тайне общедоступные сведения, ставшие таковыми с согласия самого налогоплательщика. Налогоплательщик может добровольно выразить согласие на то, чтобы сведения о нем, которые составляют налоговую тайну, стали общедоступными. Согласие на снятие режима налоговой тайны делает общедоступными сведения об уплаченных организацией суммах налогов, о суммах доходов и расходов, о контрагентах организации.

Кассация пересмотрела свою позицию относительно защиты налоговой тайны

Арбитражный суд Восточно-Сибирского округа скорректировал свою позицию по результатам изучения практики других кассационных арбитражных судов относительно права судебного пристава запрашивать у налогового органа информацию, являющуюся налоговой тайной. В соответствии с новыми разъяснениями АС ВСО пристав правомочен делать такой запрос, если представление данной информации предусмотрено ч. 8 и 9 ст. 69 закона об исполнительном производстве.

Прежний подход, в частности, был применен в следующем деле, о котором напоминает иркутская кассация. Налоговый орган обратился в арбитражный суд с заявлением о признании недействительным постановления от 29.05.2013 г. об истребовании информации. Решением арбитражного суда первой инстанции, оставленным без изменения судами апелляционной и кассационной инстанций, заявленные требования удовлетворены в силу следующего.

Судебным приставом-исполнителем возбуждено исполнительное производство в отношении должника – индивидуального предпринимателя о взыскании штрафа. 29.05.2013 г. приставом вынесено постановление об истребовании информации (документов) о должнике в налоговом органе, в том числе о контрольно-кассовой технике и торговых точках должника, применяемой должником системе налогообложения, справок формы 2-НДФЛ за 2012 г., декларации по налогу на доходы физических лиц за 2012 г.

В соответствии со ст. 12 Закона о судебных приставах судебный пристав-исполнитель вправе получать при совершении исполнительных действий необходимую информацию, объяснения и справки. В силу ст. 14 указанного закона законные требования судебного пристава подлежат выполнению всеми органами, организациями, должностными лицами и гражданами на территории РФ.

В п. 2 ч. 1 ст. 64 Закона об исполнительном производстве определено, что в процессе исполнения требований исполнительных документов судебный пристав-исполнитель вправе, в частности, запрашивать необходимые сведения у физических лиц, организаций и органов, находящихся на территории РФ.

В соответствии с ч. 9 ст. 69 Закона об исполнительном производстве у налоговых органов, банков и иных кредитных организаций могут быть запрошены сведения: о наименовании и местонахождении банков и иных кредитных организаций, в которых открыты счета должника; о номерах расчетных счетов, количестве и движении денежных средств в рублях и иностранной валюте; об иных ценностях должника, находящихся на хранении в банках и иных кредитных организациях.

В п. 1 ст. 102 НК РФ указано, что налоговую тайну составляют любые полученные налоговым органом, органами внутренних дел, следственными органами, органом государственного внебюджетного фонда и таможенным органом сведения о налогоплательщике, за исключением сведений, являющихся общедоступными, в том числе ставших таковыми с согласия их обладателя-налогоплательщика. Налоговая тайна не подлежит разглашению налоговым органом, за исключением случаев, предусмотренных федеральным законом (п. 2 указанной статьи).

Запрошенная приставом информация является налоговой тайной, разглашению налоговым органом не подлежит, ее представление приставу ч. 9 ст. 69 Закона об исполнительном производстве не предусмотрено (постановление ФАС Восточно-Сибирского округа от 12 февраля 2014 г. по делу № А78-4835/2013). Аналогичный подход применен в постановлении ФАС Дальневосточного округа от 21 мая 2014 г. по делу № А51-32441/2013.

Вместе с тем ФАС Центрального округа в постановлении от 30 октября 2013 г. по делу № А48-565/2013 в схожей правовой ситуации отметил, что судом не учтены положения ч. 8 ст. 69 Закона об исполнительном производстве, в которой прямо установлено право пристава, исходя из размера задолженности, на запрос сведений о наличии у должника имущества, на которое возможно обращение взыскания, в том числе сведений о контрольно-кассовых машинах, складах и иных объектах, подлежащих учету, копиях последнего бухгалтерского баланса должника или иных деклараций, о наличии у должника имущественных прав на доли в уставном капитале и акций иных юридических лиц.

В постановлении от 25 января 2011 г. по делу № А53-10232/2010 ФАС Северо-Кавказского округа пришла к выводу, что пристав был вправе запросить у налогового органа информацию в отношении должника о заявлениях на возмещение налога на добавленную стоимость и принятых на их основании решениях, поскольку эти сведения являются сведениями об имуществе налогоплательщика, а именно его денежных средствах.

В настоящее время АС ВСО предлагает судам руководствоваться следующей рекомендацией.

В постановлении от 14 мая 2003 г. № 8-П «По делу о проверке конституционности пункта 2 статьи 14 Федерального закона «О судебных приставах» в связи с запросом Лангепасского городского суда Ханты-Мансийского автономного округа» Конституционный суд РФ пришел к выводу, что пристав вправе запрашивать информацию, способствующую своевременному, полному и правильному исполнению судебных актов. В данном постановлении рассматривался вопрос разглашения банком информации, относящейся к банковской тайне и не подлежащей разглашению в той же мере, что и налоговая тайна.

Ч. 8 ст. 69 Закона об исполнительном производстве определено, что если сведений о наличии у должника имущества не имеется, то пристав запрашивает эти сведения у налоговых органов, иных органов и организаций, исходя из размера задолженности, определяемого в соответствии с ч. 2 настоящей статьи.

Ч. 9 ст. 69 Закона об исполнительном производстве установлено право приставов запрашивать у налоговых органов информацию, касающуюся исключительно имущества должника, находящегося в кредитных учреждениях (на счетах и в хранении).

Указанное не означает, что исходя из смысла ч. 8 ст. 69 Закона об исполнительном производстве пристав не вправе запросить информацию об имуществе должника, не находящемся в кредитных учреждениях.

Таким образом, резюмирует АС ВСО, пристав вправе запрашивать у налогового органа информацию, являющуюся налоговой тайной, в случае если ее представление предусмотрено ч. 8 и 9 ст. 69 Закона об исполнительном производстве. При этом в каждом конкретном случае необходимо оценивать, относится ли запрошенная информация к сведениям об имуществе должника или касается иных вопросов.

Сколько вы на самом деле платите?

Введение

Когда политики обсуждают налоговые ставки, они обычно сосредотачиваются на федеральных подоходных налогах. Но, несмотря на все внимание, уделяемое подоходным налогам, они составляют лишь небольшую часть общих налогов, которые несут американцы. Фактически, общие налоги на доходы физических лиц составляют намного меньше половины (42 процента) налогового бремени американцев. 1

В этом документе указывается 657,5 млрд долларов дополнительных «скрытых» налогов или 2 462 доллара США в виде скрытых налогов на человека. 2 Эти скрытые налоги нарушают основной принцип налогообложения — налоги должны быть видны людям, которые их платят. Если люди не совсем точно понимают, во сколько им обходится государственная политика, как они могут принимать обоснованные решения в рамках нашего демократического процесса?

Как отмечает Стив Энтин, президент Института исследований экономики налогообложения, «прозрачность требует, чтобы налоговая система четко раскрывала гражданину / налогоплательщику, сколько он или она должен платить за государственные товары, услуги и деятельность.Налоги — это «цена», которую мы платим за правительство; налоги «обходятся» государством налогоплательщику ». 3

Хотя многие американцы связывают отсутствие прозрачности в налоговом кодексе с акцизами и налогами на добавленную стоимость, заметность некоторых налогов ухудшается из-за фундаментального общественного непонимания того, кто на самом деле платит налоги. Многие считают, что корпорации платят налоги, хотя экономическая реальность показывает, что они этого не делают; налоговое бремя переносится на физических лиц. Однако очень немногие налогоплательщики осознают этот факт.Удержание подоходного налога и доля работодателя в налогах на заработную плату являются дополнительными примерами налогов, нечеткая видимость которых продолжает вводить в заблуждение среднего налогоплательщика относительно того, сколько он или она на самом деле платит в виде налогов.

Некоторые налоги непреднамеренно скрыты, но другие сознательно созданы таким образом, чтобы скрыть расходы правительства. Легко понять почему: общее налоговое бремя США составляет 56 процентов годовых расходов на личное потребление. 4 Если американцы признают такой высокий уровень налогообложения, вполне может произойти вторая американская революция.

американцев облагаются множеством различных налогов. Многие типы и уровни налогообложения помогают объяснить, почему налоги такие высокие: предоставление правительствам большего количества способов налогообложения обычно способствует увеличению налогового бремени. 5 На рисунке 1 показана относительная величина различных налогов США.

Рисунок 1

Таблица 1

Сколько налогов скрыто?

Для целей данной статьи скрытый налог — это налог, который налогоплательщику явно не ясен.Например, налоги с продаж обычно не считаются скрытыми налогами, поскольку расходы четко указаны в кассовых чеках. Многие постановления, предписания и другая государственная политика были описаны как скрытые налоги из-за затрат, которые они возлагают на американцев. Однако в этой статье основное внимание уделяется налоговой политике, а не более широкому определению скрытых налогов. 6 Таблица 2 наглядно демонстрирует влияние нескольких скрытых налогов.

Таблица 2

Налог на прибыль предприятий

В 1997 году федеральные, государственные и местные органы власти собрали более 215 миллиардов долларов США в виде корпоративных подоходных налогов, или эквивалент 806 долларов США на человека. 7 Многие люди считают, что эта цифра составляет 215 миллиардов долларов, которые остальным из нас не нужно платить. Некоторые критики утверждают, что корпорации должны платить еще больше налогов.

На первый взгляд, налогообложение корпораций, а не людей, может показаться привлекательным. Однако все не так просто, поскольку корпораций — это человек, работающих как юридическое лицо. Кроме того, когда правительство вводит корпоративный подоходный налог, потенциальные ответы включают:

- Повышение цен

- Снижение выплат акционерам

- Уменьшение оплаты труда и капитальных вложений

Согласно любому из трех вариантов, американцы в конечном итоге платят налог либо за счет более низкой заработной платы, если они работают на корпорацию, либо более низкой производительности, если у них есть паевой инвестиционный фонд, либо более высоких цен при покупке продукта. 8 Но это налоговое бремя не отображается ни в каких платежных ведомостях или ценниках.

Скрытые корпоративные налоги налагают еще большее бремя, потому что они представляют собой двойное налогообложение. Когда компания получает прибыль, она платит налоги с этих денег. Когда он выплачивает акционерам дивиденды, те же деньги снова облагаются налогом. Такое двойное налогообложение препятствует столь необходимым инвестициям. Экономист из Гарварда Дейл Йоргенсен подсчитал, что двойное налогообложение сокращает наше национальное богатство примерно на триллионов долларов. 9

Каждый, кто владеет паевым инвестиционным фондом или IRA или участвует в пенсионном плане 401 (k) или обычном пенсионном плане, подвергается двойному налогообложению. Даже американцы с относительно низкими доходами все чаще полагаются на акции в качестве части своих сбережений. По данным Федерального резервного банка, с 1989 по 1995 год доля акций в процентах от общих активов увеличилась вдвое для семей с доходом менее 25 000 долларов. 10

Налоги на газ и прочие транспортные налоги

Сколько стоит галлон бензина? Многие американцы могут быть удивлены ответом, потому что цена фактического производства и доставки продукта намного ниже, чем сумма, указанная на насосе.

По данным Американского института нефти, средняя цена за галлон бензина на август 2000 года составляла 1,48 доллара за галлон. Однако эта статистика вводит в заблуждение: 43 цента цены составляли налоги на бензин. 11 Другими словами, налог на бензин увеличил цену на бензин на 37 процентов.

В отличие от налогов с продаж, газовые налоги нигде не появляются в квитанции после заправки. Удачливые автомобилисты могут найти где-нибудь на бензонасосе мелким шрифтом ставку государственного и федерального налога.Но поскольку общая сумма, которую они платят, скрыта, большинство американцев не осознают налоговое бремя, когда покупают газ, и, конечно же, не имеют представления о годовой стоимости налогов на газ.

Как видно из таблицы 3, налоги на газ не всегда были такими высокими. Хотя цена на газ до налогообложения резко упала в период с 1980 по 1996 год, это снижение совпало с повышением налогов на газ, в результате чего окончательная розничная цена на газ практически не изменилась.

Таблица 3

Когда вы покупаете галлон бензина, правительство получает самую большую часть ваших денег.Согласно одному отчету, на бензин стоимостью в доллар 34 цента приходится на разведку и добычу, на переработку — 6 центов, оптовики получают никель, а владелец заправочной станции — 12 центов. Как показано на Рисунке 2, остальное берут на себя налоги.

Рисунок 2

Стивен Мур из Института Катона заключает, что в последние годы налоги на газ были самым быстрорастущим федеральным налогом, взимаемым с американцев со средним уровнем дохода. 12 В 1999 году федеральное правительство отказалось от запланированного снижения налогов на 4.4 цента за галлон. 13 Налог на топливо обошелся американцам в 58,9 миллиарда долларов, или 220 долларов на человека.

Налоги на «грехи»

Налог на газ — лишь один из примеров акцизного налога. В отличие от налогов с розничных продаж, которые понятны потребителям, с производителей взимаются акцизы. В результате окончательная стоимость акцизов часто скрывается от потребителей. Эти налоги снижают потребление облагаемого налогом продукта и увеличивают потребление других продуктов. Поскольку акцизы искажают решения людей о расходах, они могут быть особенно дорогостоящим способом для правительства мобилизовать деньги.

В целом большинство экспертов считают, что налоговая политика должна быть нейтральной — она не должна ни благоприятствовать, ни дискриминировать определенные товары или услуги. Хотя политики часто следуют этому совету, заметным исключением из этого правила являются налоги на товары, которые правительство считает вредными для здоровья, например, на товары, содержащие алкоголь и табак. Эти «греховные» налоги являются основным источником поступлений от акцизного налога. Поскольку у потребителей этих продуктов часто отсутствует политическое влияние, чтобы противостоять привлекательному потоку доходов, доступному для налоговых органов, налоги на грехи были особенно привлекательным инструментом для финансирования государственных расходов.Ниже приведены некоторые примеры налогов за грех.

Налоги на пиво: Многие налоги повышаются во время войны, но никогда не возвращаются к исходному уровню. Например, федеральное правительство увеличило налоги на пиво, чтобы оплатить войну в Корее. Налоги были сохранены после войны, а затем удвоились в 1991 году. По данным консалтинговой фирмы DRI / McGraw Hill, 43 процента стоимости каждой упаковки из шести упаковок приходится на налоги, по сравнению с 30-процентным налоговым компонентом для большинства других потребительских товаров. . Поэтому если бы не налоги, то 5 долларов.00 шесть упаковок будет стоить всего 2,85 доллара. Адам Тирер из Heritage Foundation отмечает, что налоги на пиво имеют тенденцию быть регрессивными: около двух третей пива, продаваемого в Америке, покупают домохозяйства с доходом менее 45 000 долларов. 14

Рисунок 3

Налоги на спиртные напитки: Неудивительно, что налоги на так называемые «крепкие» спиртные напитки, как правило, являются еще более строгими. Комбинированные местные налоги, налоги штата и федеральные налоги составляют почти половину (45 процентов) стоимости крепких спиртных напитков.Налоговые поступления от спиртных напитков во много раз превышают общую прибыль винокурни. Как и налоги на пиво и другие налоги на грех, налоги на крепкие спиртные напитки являются регрессивными. Согласно одному исследованию, эти налоги в пять раз больше в процентах от дохода для семей с более низким доходом, чем для их коллег с более высоким доходом. 15

Налоги на табак: Табачные изделия изображаются даже более негативно, чем алкогольные напитки, поэтому налогообложение пользователей этих продуктов, соответственно, популярно среди государственных чиновников.Однако, как и другие налоги на грех, налоги на табак также очень регрессивны. Объединенный экономический комитет заключает, что на федеральном уровне две трети налогов на сигареты поступают от курильщиков, которые зарабатывают менее 40 000 долларов в год. По данным Tax Foundation, недавнее повышение налога на пачку на 15 центов привело к тому, что курильщики зарабатывают менее 15 000 долларов в год с 34% налогового бремени. 16

Федеральный налог на пачку сигарет планируется увеличить до 34 центов за пачку в 2000 году и до 39 центов за пачку в 2002 году, при этом в настоящее время рассматривается вопрос о гораздо более высоких налогах.Государственные налоги варьируются от 2,5 центов до доллара за упаковку. Сигары облагаются федеральным налогом в размере до 12,75 процента, жевательный табак облагается налогом по ставке 12 центов за фунт, а трубочный табак — по 67,5 центов за фунт. Бюджет администрации Клинтона на 2001 финансовый год предусматривает поступления от налогов на табак в размере 45 миллиардов долларов с 2000 по 2005 финансовый год. 17

Таблица А1 приложения показывает ставку акцизного налога в каждом штате на бензин, сигареты, крепкие спиртные напитки, вино и пиво.

Другие акцизы

Федеральное правительство взимает несколько других акцизов, в том числе:

Налоги на вакцинацию: Правительство взимает акцизный налог в размере 75 процентов с каждой дозы на вакцины от АКДС (дифтерия, коклюш, столбняк), DT (дифтерия, столбняк), MMR (корь, эпидемический паротит или краснуха), полиомиелит, HIB ( haemophilus influenza типа B), гепатит B, ветряная оспа (ветряная оспа) и ротавирусный гастроэнтерит. 18

Налоги на огнестрельное оружие: Правительство устанавливает 10-процентный акцизный налог на пистолеты и револьверы, 11-процентный налог на другое огнестрельное оружие и 11-процентный налог на патроны и патроны. 19

Телефонные налоги: Федеральный акцизный налог на телефонные услуги, впервые введенный для финансирования испано-американской войны, обойдется налогоплательщикам в 5,5 миллиардов долларов в 2000 году. увеличить телефонные счета для одних пользователей, чтобы субсидировать других.Одно исследование оценило стоимость этого скрытого налога в 5 миллиардов долларов. 21

С другой стороны, дерегулирование ведет к замене «неявных» скрытых регулирующих субсидий в сфере телекоммуникаций «явными» субсидиями, финансируемыми за счет налогов. Предоставление субсидии налогоплательщикам приведет к усилению необходимости контролировать налоги. Как видно из таблицы 4, только совокупные поступления федерального акциза составляют 57 миллиардов долларов.

Таблица 4

Примеры того, как налоги скрываются в цене товаров

«Американцы за налоговую реформу» (ATR) рассчитала несколько примеров того, как налоги влияют на закупочную цену некоторых товаров и услуг.Цифры ATR включают влияние всех налогов, а не только некоторых скрытых налогов, на цены. Согласно ATR:

• Налоги составляют 35 центов от стоимости буханки хлеба за 1,14 доллара.

• 18 центов банки содовой за 50 центов идут на налоги.

• 72% стоимости бутылки ликера объемом 750 мл идет на налоги.

• Налоги на гостиничный номер за 80 долларов в среднем 43%.

• Налоги составляют 63,60 доллара за авиабилет за 159 долларов.

• 153 австралийских доллара.09 ежемесячный счет за коммунальные услуги состоит из налогов в размере 39,35 доллара США.

• Более половины стоимости 1,33 галлона бензина приходится на налоги. 22

Исследование Института Катона в 1992 году рассматривало налоги несколько иначе, подсчитывая, сколько нужно заработать, чтобы иметь достаточно долларов после уплаты налогов для покупки нескольких продуктов. Исследование пришло к выводу, что типичный рабочий должен заработать 17 038 долларов, чтобы купить автомобиль за 10 000 долларов, и 2556 долларов, чтобы купить компьютер за 1500 долларов. 23

Налоги на телекоммуникации