Что является первичным документом в бухгалтерском учете: Что относится к первичным документам \ Акты, образцы, формы, договоры \ КонсультантПлюс

Новые ФСБУ: изменения с 2022 года

В апреле 2021 г. Приказом Минфина N 62н был утвержден новый ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете». Он заменяет Положение о документах и документообороте в бухгалтерском учете, утвержденное в далёком 1983 году. Требования ФСБУ 27/2021 касаются всех организаций и предпринимателей, кроме бюджетников. Стандарт вступает в силу с 01.01.2022 г. Мы рассмотрим основные положения нового стандарта.

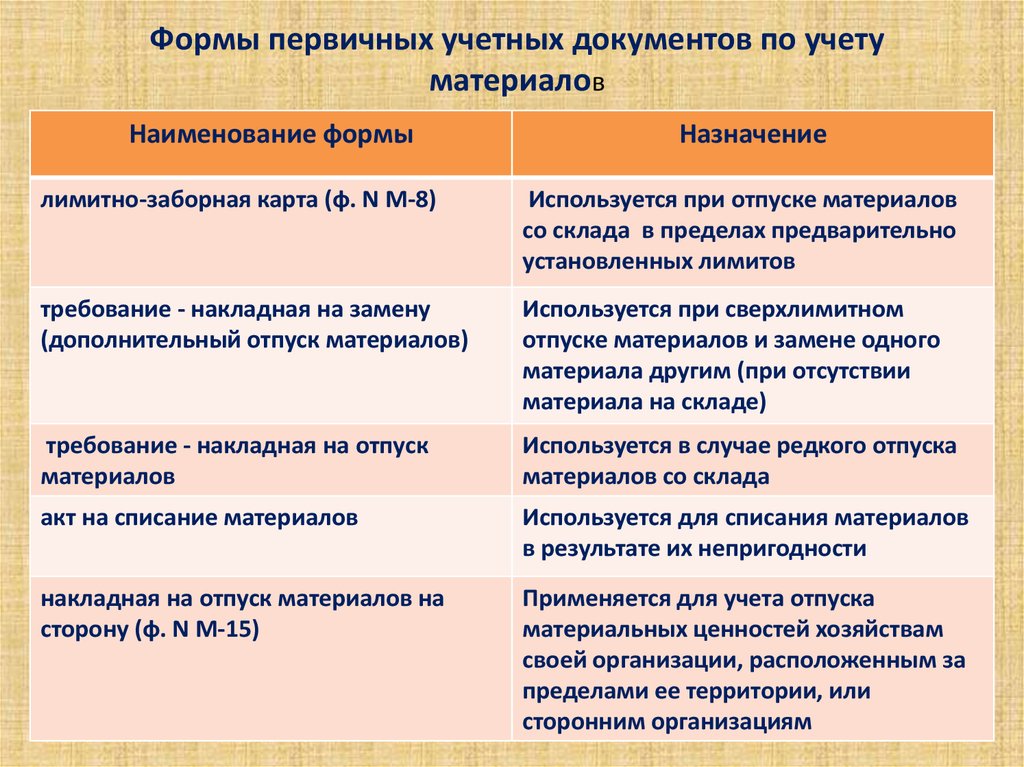

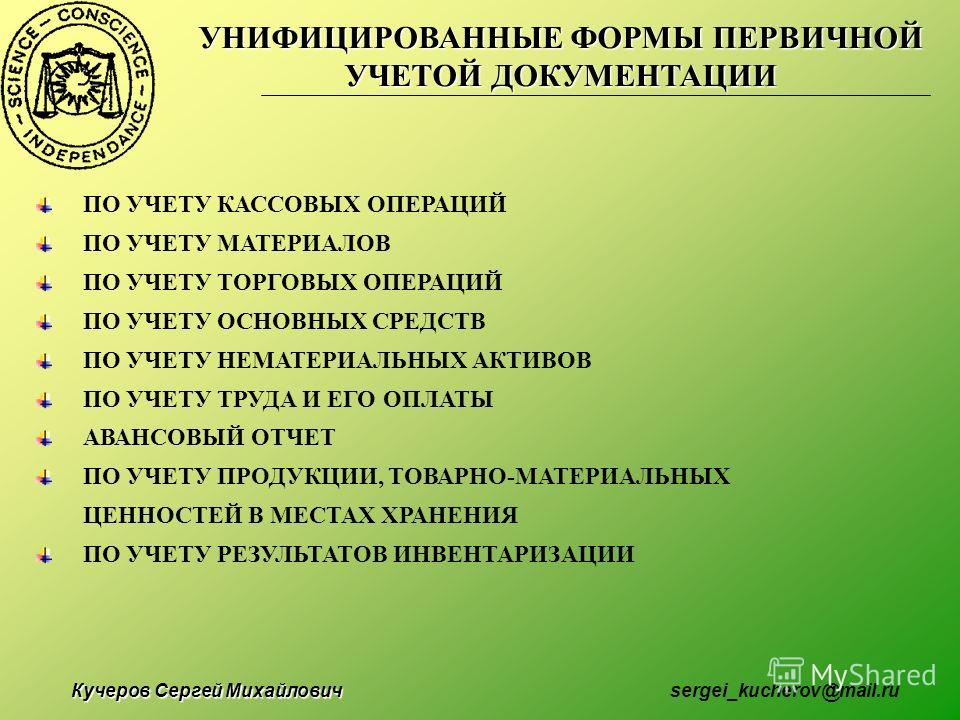

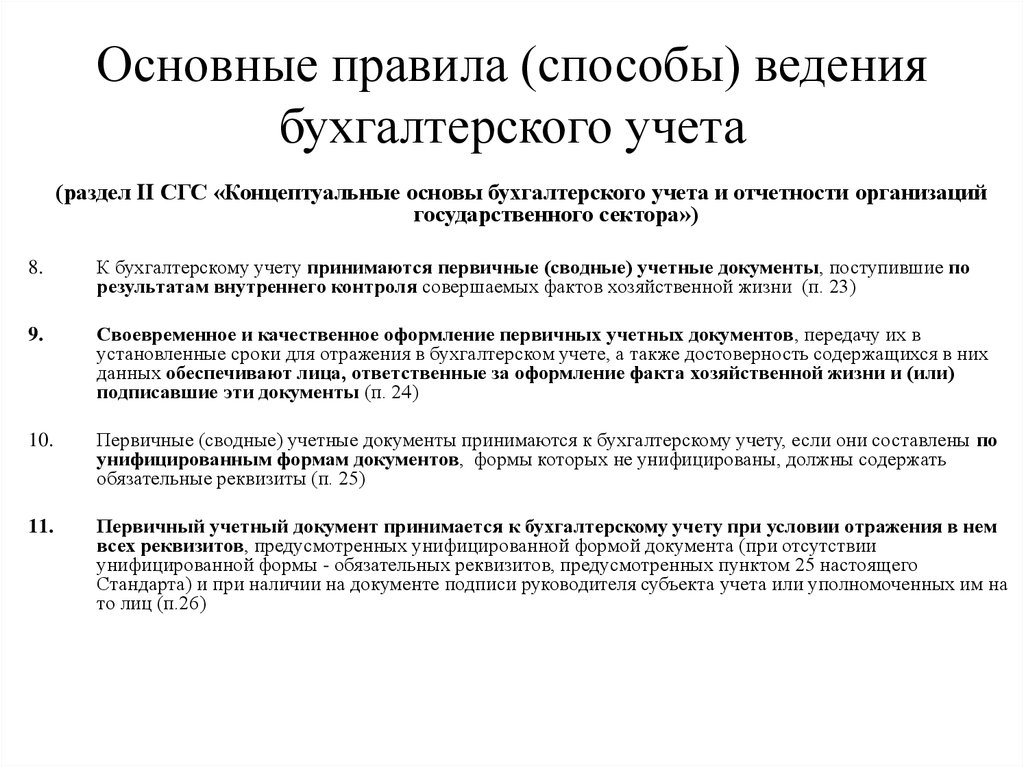

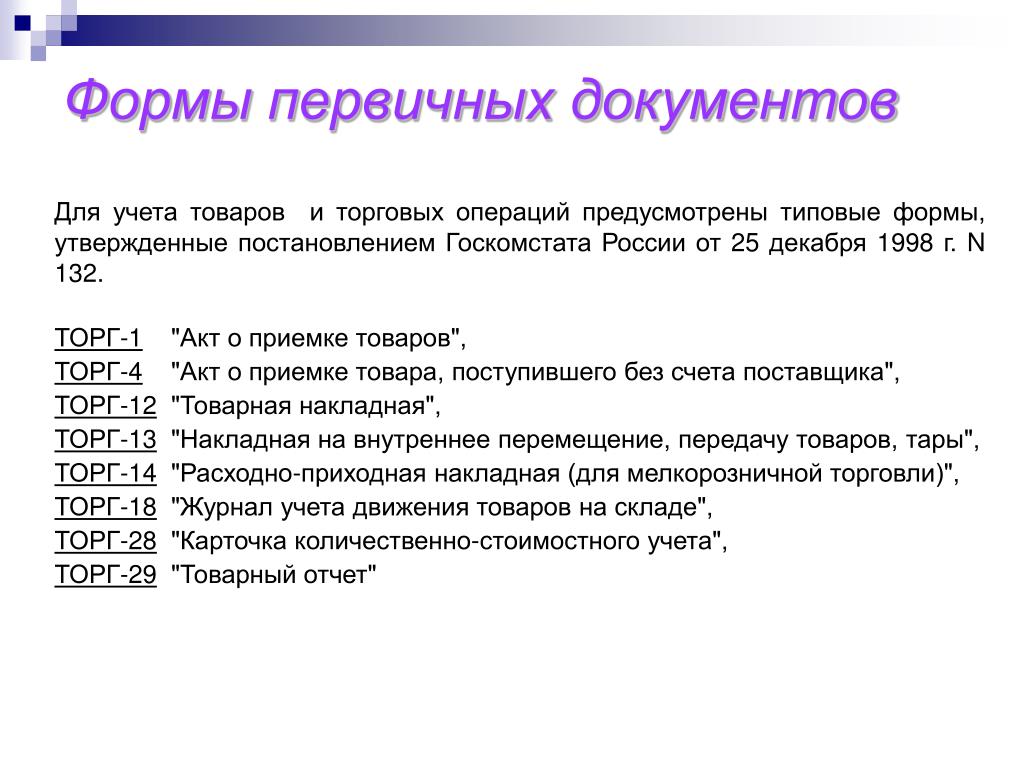

Порядок оформления первичных документовПервичным учетным документом оформляется каждый факт хозяйственной жизни: хозяйственная операция, сделка и др. Можно составлять один документ по нескольким связанным фактам хозяйственной жизни. В качестве первичных учетных документов вы можете использовать документы, составленные в процессе деятельности организации. К ним относятся гражданско-правовые договоры с контрагентами, приказы о приеме на работу или об увольнении, кассовые чеки, авансовые отчеты и др. Важно, чтобы эти документы удовлетворяли всем требованиям к содержанию и оформлению первичных учетных документов. Формы первичных учетных документов, применяемые в организации, определяет руководитель. Ему представляет эти формы должностное лицо, на которое возложено ведение бухгалтерского учета. Формы первичных учетных документов вы можете разработать самостоятельно или использовать унифицированные. Составьте первичный учетный документ при совершении факта хозяйственной жизни. Если это невозможно — сразу после его окончания. Закон N 402-ФЗ требует составлять первичный документ под каждый факт хозяйственной жизни. Но ФСБУ 27/2021 уточнил эти

Важно, чтобы эти документы удовлетворяли всем требованиям к содержанию и оформлению первичных учетных документов. Формы первичных учетных документов, применяемые в организации, определяет руководитель. Ему представляет эти формы должностное лицо, на которое возложено ведение бухгалтерского учета. Формы первичных учетных документов вы можете разработать самостоятельно или использовать унифицированные. Составьте первичный учетный документ при совершении факта хозяйственной жизни. Если это невозможно — сразу после его окончания. Закон N 402-ФЗ требует составлять первичный документ под каждый факт хозяйственной жизни. Но ФСБУ 27/2021 уточнил эти

- Одним первичным учетным документом теперь можно оформить несколько связанных фактов хозяйственной жизни.

- Некоторые операции разрешено отражать в первичном документе не в момент их совершения, а с определенной периодичностью, например, за сутки, неделю, месяц, квартал.

Речь идет о двух видах таких операций:

- длящиеся — начисление процентов, амортизация активов, изменение стоимости активов и обязательств и т.

п.;

п.; - повторяющиеся — поставка товара, продукции партиями в разные даты по одному долгосрочному договору и т.п.

В этом случае периодичность составления первичных учетных документов определяется организацией исходя из существа факта хозяйственной жизни и требования рациональности и фиксируется в учетной политике. Первичный учетный документ для таких операций надо составлять на отчетную дату. Кстати, ранее подобный порядок допускался при реализации товаров, продукции, работ, услуг с применением ККТ. Обязательными являются формы первичных учетных документов, утвержденные уполномоченными органами в соответствии с законодательством. В их числе некоторые формы учета кассовых операций и транспортная накладная.

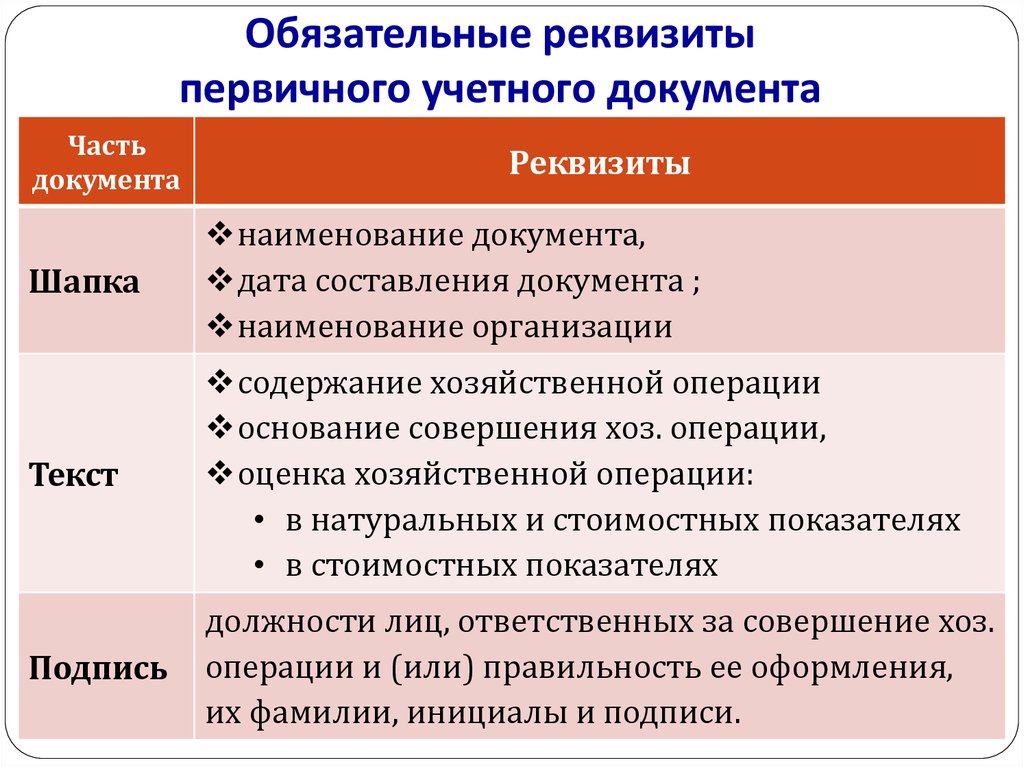

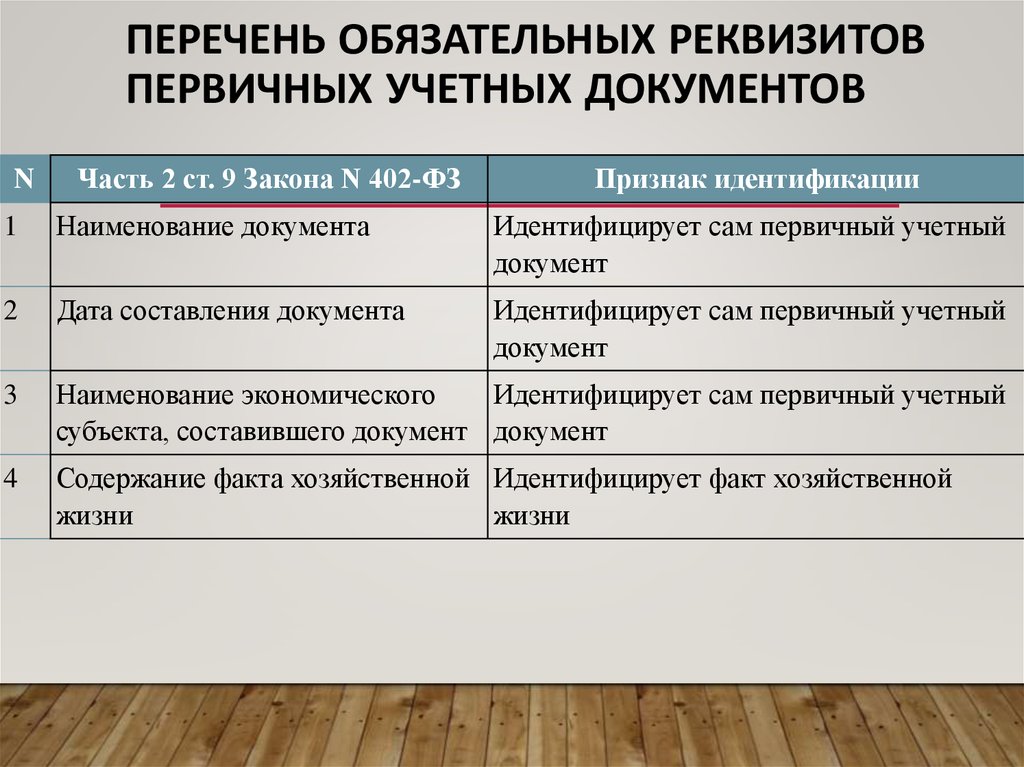

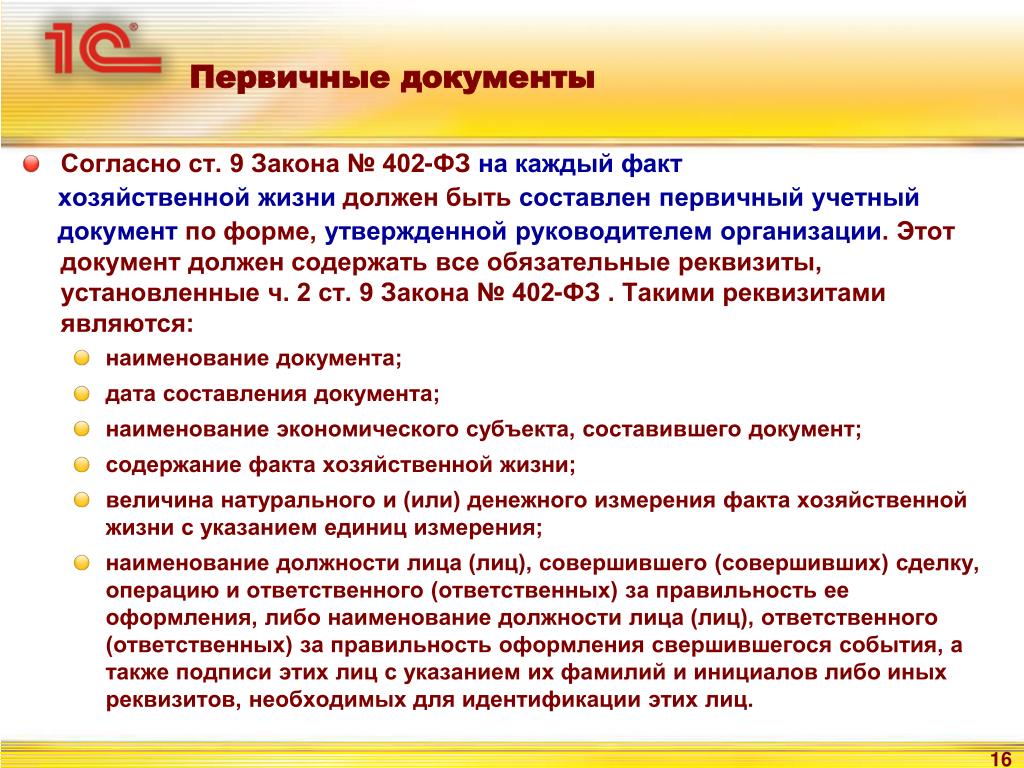

Требования к содержанию и оформлению первичных учетных документовПункт 2 статьи 9 Закона от 06.12.2011 N 402-ФЗ предусматривает всего семь обязательных реквизитов первичного документа:

- наименование документа;

- дата его составления;

- наименование составившей документ организации;

- содержание факта хозяйственной жизни: сделки, события или операции;

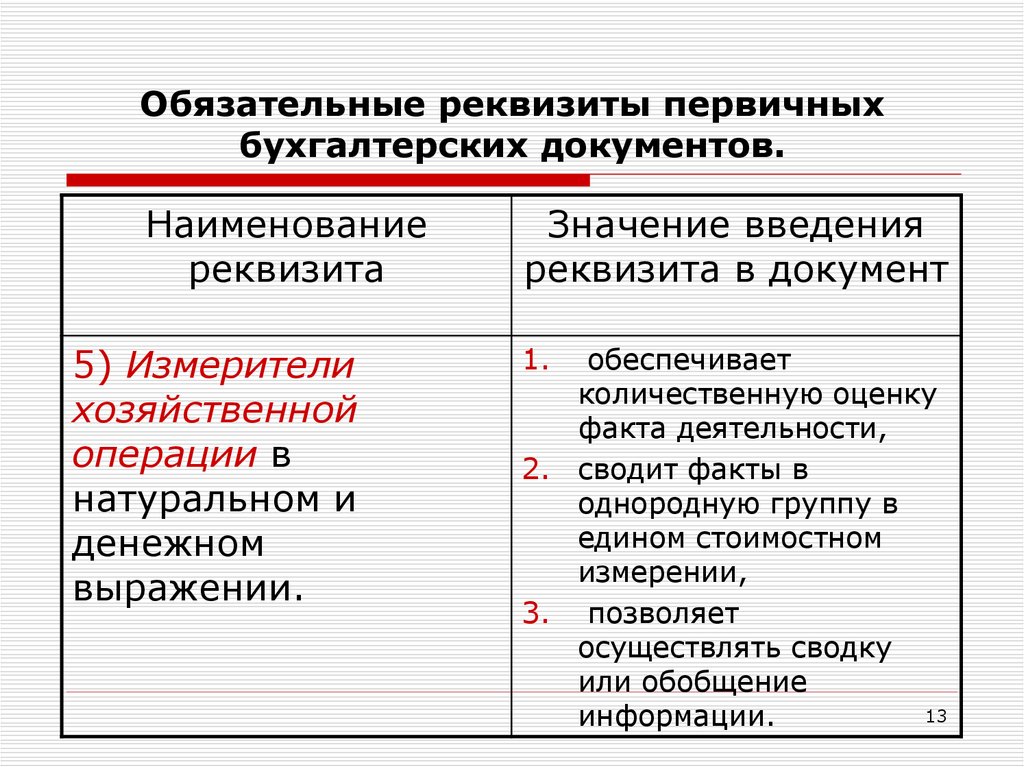

- величина натурального или денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- должность лица (лиц), совершившего сделку (операцию) и ответственного за оформление сделки, либо ответственного за оформление свершившегося события;

- Ф.

И.О. и подпись ответственного лица (лиц).

И.О. и подпись ответственного лица (лиц).

Перечень лиц, которые вправе подписывать первичные учетные документы, устанавливает руководитель организации. Составить первичный учетный документ вы можете как в бумажной, так и в электронной форме. Если вы создаете документы на бумажном носителе, записи в них производите средствами, которые обеспечивают сохранность записей в течение установленного срока хранения документов. Это могут быть чернила, шариковая ручка. При составлении документов в электронном виде необходимо обеспечить возможность изготовления их копий на бумажном носителе. Электронные документы подписывайте электронной подписью с учетом требований Закона об электронной подписи. Виды электронных подписей согласуйте с другими участниками электронного взаимодействия. В общем случае первичные учетные документы составляются на русском языке. Документ на иностранном языке должен содержать построчный перевод на русский язык. Исключение — ситуация, когда организация ведет деятельность в иностранном государстве и по его законодательству документы составляются на ее языке. В этом случае построчно переводится только регистр. Своевременно оформить первичные учетные документы, передать их в установленные сроки для отражения в бухгалтерском учете, обеспечить достоверность содержащихся в них данных должны те, кто составил и подписал данные документы. За несоблюдение названных требований организацию и ее руководителя могут привлечь к ответственности.

В этом случае построчно переводится только регистр. Своевременно оформить первичные учетные документы, передать их в установленные сроки для отражения в бухгалтерском учете, обеспечить достоверность содержащихся в них данных должны те, кто составил и подписал данные документы. За несоблюдение названных требований организацию и ее руководителя могут привлечь к ответственности.

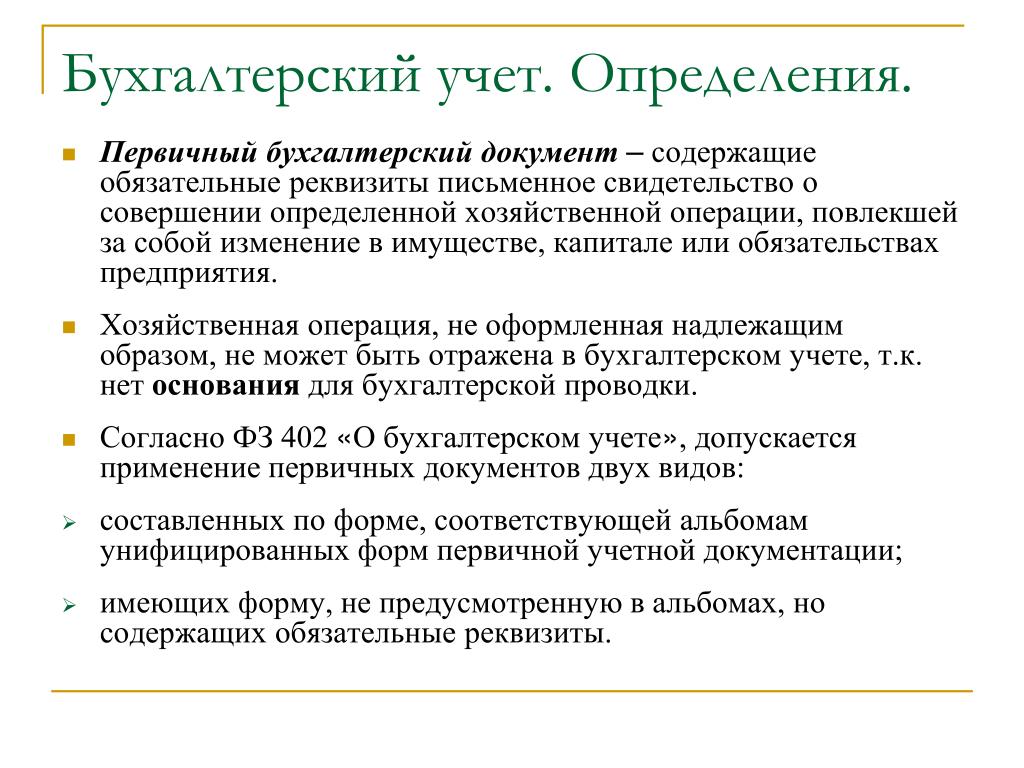

С выходом нового стандарта ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете» у нас появился новый термин «оправдательные документы», который не встречается в Федеральном законе от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» и ни в одном стандарте раньше также не встречался. Оправдательным считается любой документ, содержащий информацию о факте хозяйственной жизни. Например, договор с контрагентом, решение суда или ИФНС, кассовый чек, квитанция об оплате, товарный счет. В отличие от первичного учетного документа он не предназначен для оформления факта хозяйственной жизни и не содержит все обязательные реквизиты. Стандартный подход следующий: мы оформляем первичный документ, в котором даем ссылку на оправдательный. И вот в оправдательном документе уже расшифровывается информация о факте хозяйственной жизни, которую просто не нужно переносить в первичный документ всю и досконально. Таким образом, работа бухгалтера стандартизируется, отлаживается, и как бы все встает на свои места, потому что этот термин «оправдательный документ» нам действительно облегчает существование и расставляет по своим местам наши представления о документации.

Стандартный подход следующий: мы оформляем первичный документ, в котором даем ссылку на оправдательный. И вот в оправдательном документе уже расшифровывается информация о факте хозяйственной жизни, которую просто не нужно переносить в первичный документ всю и досконально. Таким образом, работа бухгалтера стандартизируется, отлаживается, и как бы все встает на свои места, потому что этот термин «оправдательный документ» нам действительно облегчает существование и расставляет по своим местам наши представления о документации.

Например. Заполняет сотрудник авансовый отчет (авансовый отчет у нас будет документом первичным, в нем есть все необходимые реквизиты), и к авансовому отчету он прилагает оправдательные документы, подтверждающие расходы, которые он понес в интересах организации. Таким образом, даже если оправдательный документ не содержит подписи, расшифровывается факт хозяйственной жизни как-то недостаточно полноценно, тем не менее, нам это вполне подходит, потому что все эти пробелы восполняются авансовым отчетом за счет того, что в нем уже все необходимое есть.

Если оправдательный документ совершенен с точки зрения состава реквизитов, он может заменять собой первичный документ. Оправдательный документ не оформлялся изначально для исполнения роли первичного документа. У него могло быть какое-то совершенно другое назначение. Тем не менее, в п. 2 ст. 9 Закона N 402-ФЗ у нас названы семь обязательных реквизитов любого первичного документа. Если оправдательный всеми этими реквизитами обладает, то нет никакой бюрократической необходимости добавлять к нему первичный просто для порядка. Сам оправдательный документ может выполнить роль первичного, если с этой ролью справляется. Это весьма удобно, опять же, для облегчения документооборота, облегчения работы бухгалтера, для того чтобы лишние какие-то шаги не делать и, тем не менее, считать, что наши расходы или наши другие какие-то факты хозяйственной жизни вполне себе документированы.

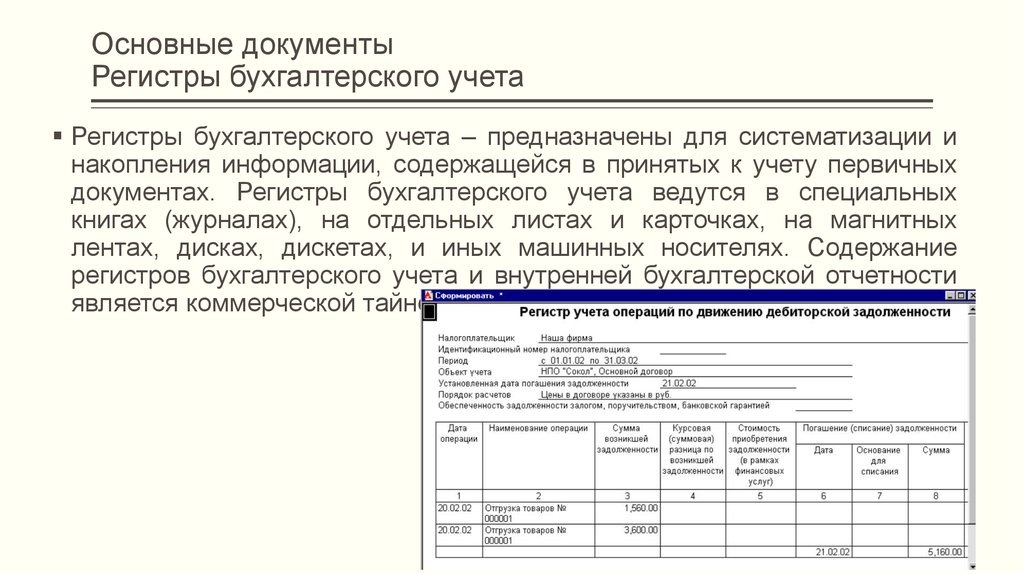

Регистры бухгалтерского учетаРегистр бухгалтерского учета — это документ, предназначенный для регистрации и накопления данных об объектах бухучета, содержащихся в первичных учетных документах.

- наименование регистра;

- наименование организации, составившей регистр;

- даты начала и окончания ведения регистра и (или) период, за который он составлен;

- хронологическая и (или) систематическая группировка объектов бухучета.

Перечень лиц, которые вправе подписывать регистры бухгалтерского учета

, устанавливает руководитель организации. Составлять регистры бухгалтерского учета вы можете на бумажном носителе и (или) в виде электронного документа. Записи в регистрах производите в рублях независимо от валюты факта хозяйственной жизни и (или) места ведения деятельности. Если стоимость объекта бухучета выражена в иностранной валюте, записи в регистрах делайте одновременно в такой валюте и в рублях.

Записи в регистрах производите в рублях независимо от валюты факта хозяйственной жизни и (или) места ведения деятельности. Если стоимость объекта бухучета выражена в иностранной валюте, записи в регистрах делайте одновременно в такой валюте и в рублях.Система регистров бухгалтерского учета должна обеспечивать:

- полноту информации — получение информации, необходимой всем заинтересованным пользователям;

- системность информации — взаимосвязь хронологической и систематической записей, синтетического и аналитического учета, учетной и отчетной информации;

- обоснованность учетных записей — соответствие данным первичных учетных документов;

- достоверность информации — полноту и точность представления объектов бухучета.

Допустимо исправлять все первичные документы. Исключением являются случаи, когда по законодательству РФ или установленным в соответствии с ним правилам вносить исправления запрещено. Это касается, например, кассовых документов. Если вы допустили ошибку при составлении кассового документа, его надо оформить заново. Порядок внесения исправлений в первичные учетные документы установлен п. п. 19 — 21 ФСБУ 27/2021. Он зависит от формы составления документа:

Это касается, например, кассовых документов. Если вы допустили ошибку при составлении кассового документа, его надо оформить заново. Порядок внесения исправлений в первичные учетные документы установлен п. п. 19 — 21 ФСБУ 27/2021. Он зависит от формы составления документа:

- В электронный документ вы можете внести исправление, создав новый электронный документ. В нем должно быть указано, что он составлен взамен первоначального.

- В документ на бумажном носителе исправление вносите так: зачеркните ошибочный текст или сумму, сделайте корректную запись над зачеркнутым, добавьте надпись «Исправлено». Зачеркивайте чертой так, чтобы можно было прочитать ошибочный текст или сумму.

Важно! Запрещены исправления в виде подчисток: замазывания, стирания и т.п.

Все исправления независимо от формы составления документа и способа исправления должны содержать:

- дату исправления;

- должности лиц, составивших первичный учетный документ;

- подписи (электронные подписи в электронных документах) этих лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации.

Порядок внесения исправлений в регистры бухгалтерского учета такой же, как для первичных учетных документов. Кроме того, для исправления можете производить сторнировочные или дополнительные записи по счетам бухгалтерского учета.

График документооборота- своевременное отражение в бухгалтерском учете объектов учета, в том числе передачу первичных учетных документов для регистрации данных в регистрах бухучета и составления на их основе бухгалтерской (финансовой) отчетности;

- предотвращение несанкционированного доступа к документам бухучета.

ФСБУ 27/2021 не устанавливает, в частности, процедуру проверки первичных учетных документов в бухгалтерии, требования к разработке и оформлению графика документооборота. Вместе с тем руководитель может принять решение о составлении такого графика, предусмотрев в нем ответственного за проверку и ее срок.

Учет первичных документов, поступивших в более позднем периоде

Бухгалтерским методологическим центром (БМЦ) в Рекомендациях Р62/2015- КпР «Отражение фактов хозяйственной жизни по поступившим в следующем отчетном периоде первичным учетным документам», принятым 20.05.2015г. раскрыт весьма интересный подход к отражению в бухгалтерском учете первичных учетных документах, поступивших в более позднем периоде.

Данные первичных учетных документов отражаются в регистрах бухгалтерского учета по дате свершения актов хозяйственной жизни а не по дате составления и (или) получения первичного учетного документа (при условии выполнения критериев для признания ФХЖ в отчетном периоде).

Таким образом, если первичный учетный документ составлен и (или) получен после окончания отчетного периода, в котором имел место акт хозяйственной жизни, но до даты составления отчетности за указанный период, то данные такого документа в полном объеме отражаются в регистрах бухгалтерского учета этого периода.

Если же на момент составления отчетности за период, в котором имел место факт хозяйственной жизни, «внешний» первичный учетный документ не получен, то необходимо отразить данные на основании внутреннего документа (например, бухгалтерской справки), а в последующем, по мере получения внешнего учетного документа эти данные подлежат корректировке.

Данный подход основан на следующих нормах законодательства и иных актов: в соответствии со ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом, который в свою очередь должен составляться при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания.

Согласно п. 1 ст. 10 указанного Федерального закона, данные, содержащиеся в первичных учетных документах, подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета. При этом Закон № 402-ФЗ не определяет понятие «своевременности» в отношении даты отражения факта хозяйственной жизни.

Вместе с тем, доходы и расходы подлежат отражению в регистрах бухгалтерского учета на дату выполнения условий их признания в соответствии с п.п. 18,19 ПБУ 10/99 «Расходы организации» (Приказ Минфина России от 06.05.1999 № 33н), и п.п. 6, 12-16 ПБУ 9/99 «Доходы организации» (Приказ Минфина РФ от 06.05.1999г. № 32н). При этом нормы рассматриваемых ПБУ не содержат ограничений для признания доходов и расходов, связанных с датой составления и (или) получения первичного учетного документа, которым такой факт хозяйственной жизни оформляется.

Таким образом, своевременная регистрация факта хозяйственной жизни в регистрах бухгалтерского учета означает, что факт хозяйственной жизни должен регистрироваться по его дате совершения, а не дате первичного документа, которым факт хозяйственной жизни оформлен.

При этом в Законе «О бухгалтерском учете» и иных нормативных документах не указано, что дата регистрации данных первичного документа в бухгалтерском регистре не может быть раньше даты самого первичного документа.

Таким образом, системный анализ действующего законодательства по бухгалтерскому учету показывает, что в регистрах бухучета могут регистрироваться первичные документы с более поздней датой составления и (или) получения, чем дата окончания отчетного периода, в котором имел место факт хозяйственной жизни при наличии в этом документе специальной информации о дате (периоде) совершения факта хозяйственной жизни.

Например, за аренду помещения за 1 квартал 2016 года первичный документ получен 10.04.2016г. Размер арендной платы фиксированный.

Данный документ необходимо отразить в бухгалтерском учете в марте 2016 года.

Пример 2. В декабре 2016г. проводились ремонтные работы. Но акт с исполнителем на момент составления годовой бухгалтерской отчетности не подписан. Предполагается, что документ будет датирован уже апрелем 2016 года, и сумма точно не известна.

В этом случае в бухгалтерском учете и отчетности за 2015 год необходимо отразить предполагаемую сумму на основании, например, заключения комиссии, а при получении от исполнителя первичного документа отразить корректировку в соответствии с нормами ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (Приказ Минфина РФ от 28. 06.2010г. № 63н).

06.2010г. № 63н).

Отметим, что при таком подходе к отражению первичных документов в бухгалтерском учете данные бухгалтерского учета не всегда будут соответствовать данным налогового учете, что повлечет формирование временных разниц в соответствии с нормами ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» (Приказ Минфина РФ от 19.11.2002г. № 114н).

Первичные и вторичные источники по гуманитарным и общественным наукам

Первичные источники

Первичный источник

Различные области исследования могут использовать различные типы первоисточников. Типичные примеры первоисточника:

- Автобиографии

- Дневники

- Свидетельства очевидцев

- Стенограммы интервью

- Юридические документы

- Буквы

- Оригинальные произведения искусства

- Фотографии темы

- Оригинальное исследование

- Видеозапись тематического события

- Произведения литературы

Вторичные источники

Вторичный источник содержит комментарии или обсуждение первоисточника. Наиболее важной особенностью вторичных источников является то, что они предлагают интерпретация информации, полученной из первоисточников.

Наиболее важной особенностью вторичных источников является то, что они предлагают интерпретация информации, полученной из первоисточников.

Общие примеры вторичного источника:

- Биографии

- Указатели, рефераты, библиографии (используются для поиска вторичного источника)

- Журнальные статьи

- Литературная критика

- Монографий, написанных по теме

- Рецензии на книги, фильмы, музыкальные записи. произведения искусства и т.п.

Первичная и вторичная информация

Первичные источники — это источники из первых рук; вторичные источники – это бывшие в употреблении источники. Например, предположим, что произошла автомобильная авария. Описание аварии, которое свидетель дает полиции, является первоисточником, потому что оно исходит от человека, который действительно находился там в то время. Статья в газете, опубликованная на следующий день, является вторичным источником, потому что репортер, написавший статью, на самом деле не был свидетелем этого события. Репортер представляет способ понимания аварии или интерпретации.

Репортер представляет способ понимания аварии или интерпретации.

*Из Университета Норт-Парк, исторический факультет

Однако различия между первичными и вторичными источниками могут быть неоднозначными. Важно помнить, что вы не можете определить, является ли источник первичным или вторичным, исключительно на основе типа документа. Отдельный документ может быть первичным источником в одном контексте и вторичным источником в другом. Например, фильм « С любовью, Мэрилин » является вторичным источником, когда речь идет о Мэрилин Монро; он считался бы первоисточником, если бы предметом исследования были произведения Лиз Гарбус (режиссер фильма).

Кроме того, время может быть определяющим элементом. Например, недавняя газетная статья обычно не является первоисточником; но газетная статья 1860-х годов может быть основным источником исследований Гражданской войны в США.

*Из библиотеки CBB и IT Consortium

Примеры первичных и вторичных источников

Иногда один и тот же источник может быть первичным для одной исследовательской работы и вторичным для другой. Все зависит от отношения источника к вашему исследовательскому вопросу. Например, если вы исследуете жизнь Франклина Рузвельта, книга Необычное время: Франклин и Элеонора Рузвельт: тыл во Второй мировой войне Дорис Кернс Гудвин будет вторичным источником. Если бы вы исследовали литературный стиль мисс Гудвин, это был бы первоисточник.

Все зависит от отношения источника к вашему исследовательскому вопросу. Например, если вы исследуете жизнь Франклина Рузвельта, книга Необычное время: Франклин и Элеонора Рузвельт: тыл во Второй мировой войне Дорис Кернс Гудвин будет вторичным источником. Если бы вы исследовали литературный стиль мисс Гудвин, это был бы первоисточник.

*Из библиотеки Джойнера, Университет Восточной Каролины

| Первичный источник | Вторичный источник | |

| Статья | Оригинальная работа | Статья с критикой произведения |

| История | Дневник рабыни | Книга о подземной железной дороге |

| Литература | Стихотворение | Трактат об особом жанре поэзии |

| Политология | Договор | Эссе о земельных правах коренных американцев |

| Театр | Видеозапись выступления | Биография драматурга |

Подробнее об первоисточниках

Руководство по исследованию первоисточников содержит еще больше советов по выявлению и поиску первоисточников.

Этот ресурс включен в эти списки воспроизведения

Работа с первичными и вторичными источниками

Остались вопросы?

Библиотекари дежурят круглосуточно и без выходных, всегда готовы дать ответы. Давай, спрашивай нас!

СПРОСИТЕ НАС!Первичные документы в бухгалтерском учете: определение, значение и типы

7 Мин. Читать

9 декабря 2022 г.

В бухгалтерском учете малого бизнеса используются различные документы для составления финансовой отчетности предприятия. Основные документы бухгалтерских книг — заказы на покупку, исходные документы счетов и квитанции — содержат всю необходимую информацию о каждой транзакции.

Продолжайте читать, пока мы более подробно рассмотрим список этих различных исходных документов для бизнеса и объяснение их функций.

Содержание

Что такое первичные документы в бухгалтерском учете?

Значение первичных документов в бухгалтерском учете

Типы первичных документов в бухгалтерском учете

Как долго хранить первичные документы?

Как хранить и отслеживать исходные документы

Ключевые выводы

Часто задаваемые вопросы

Что такое первичные документы в бухгалтерии?

Первичные документы — это внутренние документы, которые служат вещественным доказательством коммерческой сделки. Они функционируют, давая бухгалтерскому процессу ориентир.

Они функционируют, давая бухгалтерскому процессу ориентир.

Бумажный след создается каждый раз, когда компания участвует в финансовой операции. Термин первичные документы в бухгалтерском учете относится к этому бумажному следу. Источниками информации являются все соответствующие записи, в том числе:

- Чеки, выписанные для обналичивания

- Продажи для получения чеков

- Счета, доставленные поставщиками

- Табели учета рабочего времени, заполняемые сотрудниками

Важность первичных документов в бухгалтерском учете

Существует основная причина, по которой первичные документы имеют решающее значение для бухгалтерского и бухгалтерского учета. Это то, что они предоставляют осязаемое доказательство того, что финансовая транзакция действительно имела место. В наши дни эти документы могут быть в отслеживаемой электронной форме, а не в физической печатной копии.

Первичные документы также имеют решающее значение для процедуры аудита. Когда компания подвергается аудиту, возможность аудитора увидеть полный и легкодоступный документальный след всех транзакций повышает общую объективность и достоверность аудита.

Когда компания подвергается аудиту, возможность аудитора увидеть полный и легкодоступный документальный след всех транзакций повышает общую объективность и достоверность аудита.

Аудиторам требуется полный доступ ко всем документам, чтобы подтвердить точность остатков компании на каждом счете. Все исходные документы компании должны быть сохранены и храниться для последующего использования, чтобы повысить прозрачность и оптимизировать операции.

Типы первичных документов в бухгалтерском учете

Наиболее часто используемые типы первичных документов в бухгалтерском учете:

Заказы

Предприятие заполняет форму заказа, когда ему необходимо что-то приобрести. Форма заказа может быть такой же простой, как страница, вырезанная из дубликата книги, или это может быть форма, которую продавец предоставляет через свой интернет-магазин или каталог.

Поскольку покупатель может не знать стоимость при оформлении покупки, формы заказа не всегда могут включать стоимость.

Котировки

Покупатель может запросить котировки товаров, которые он желает приобрести, у других продавцов. Выбор продавца для покупки продукта будет сделан после рассмотрения и взвешивания оценок, как правило, на основе того, кто является наименее дорогим.

Успешный поставщик преобразует предложение в счет продажи после размещения заказа.

Счета-фактуры по продажам и покупкам

Продавец составляет документ с изложением всех особенностей продажи при продаже предмета. Если поставщик не требует полной оплаты перед отправкой товара, он укажет условия оплаты или срок, в течение которого покупатель должен заплатить, в своем счете-фактуре.

Квитанции о доставке

Квитанция о доставке часто предоставляется продавцом вместе с отправляемыми, размещаемыми или доставляемыми товарами. Они часто включают описание доставленного товара, чтобы клиент мог сравнить его со своим заказом, как только он будет доставлен.

Уведомления об оплате/денежном переводе

Когда потребитель оплачивает свой счет, он отправляет поставщику уведомление о денежном переводе, в котором указывается сумма платежа и номера счетов. Если оплата производится с помощью интернет-банкинга, она будет либо проведена вместе с чеком, либо отдельно.

Если оплата производится с помощью интернет-банкинга, она будет либо проведена вместе с чеком, либо отдельно.

В счетах-фактурах на покупку/продажу денежные переводы часто предварительно печатаются в виде небольшого выреза внизу или справа.

Кредитные и дебетовые авизо

Продавец включит уникальное примечание, указывающее сумму, подлежащую возврату, если покупатель решит не оставлять товар себе, а вернет его продавцу.

Это называется кредит-нотой в системе бухгалтерского учета поставщика, поскольку она уменьшает сумму, которую должен клиент. Поскольку это снижает сумму, которую покупатель должен продавцу, в системе бухгалтерского учета покупателя это называется дебетовой запиской.

Квитанции

Продавец может предоставить квитанцию после оплаты счета покупателем.

При оплате наличными рекомендуется иметь квитанцию в качестве подтверждения платежа. При покупке товаров в магазине или интернет-магазине чеки обычно выдаются автоматически.

Чеки

Чек — это уникальная банкнота, которая служит платежным средством платежа клиента.

Лицо, имеющее право подписи банковского счета, с которого выписан чек, должно подписать чек. Каждый чек имеет уникальный номер, который необходимо ввести в бухгалтерскую программу.

Депозитная квитанция

Когда потребитель расплачивается чеком или наличными, продавец создает банковскую депозитную квитанцию, которая представляется в банк вместе с чеком и наличными. Общая сумма депонирования, а также разбивка сумм наличными и чеками будут указаны в квитанции о депозите.

Банк будет вести учет транзакции, чтобы она отображалась как в банковских выписках плательщика, так и в банковских выписках получателя. Эта банковская выписка показывает это как полученный и сделанный платеж, соответственно.

Бухгалтерский первичный документ часто включает в себя следующие данные в самой основной форме:

- Дата операции

- Общая стоимость транзакции

- Разъяснение сделки

- Авторизационные подписи, одна или несколько

Как долго хранить первичные документы?

Рекомендуется хранить первичные документы в течение пяти-семи лет для целей налогообложения, хотя правила будут отличаться. Согласно IRS, малые предприятия должны сохранять любую документацию, подтверждающую вычеты, доходы и кредиты, до тех пор, пока не истечет срок давности для этой конкретной налоговой декларации. В зависимости от вашего налогового статуса, это может занять от трех до семи лет.

Согласно IRS, малые предприятия должны сохранять любую документацию, подтверждающую вычеты, доходы и кредиты, до тех пор, пока не истечет срок давности для этой конкретной налоговой декларации. В зависимости от вашего налогового статуса, это может занять от трех до семи лет.

Как хранить и отслеживать документы-источники

Создайте метод для структурированного хранения, когда вы отправляете или получаете счет-фактуру или квитанцию с исходным документом. Это гарантирует, что ваша вспомогательная документация будет доступна для использования в качестве руководства. Для повышения эффективности системы существует множество элементов управления. Вот некоторые из наиболее распространенных:

- Присвойте своим документам префикс, чтобы они были организованы. Кроме того, это упростит поиск потерянной документации.

- Для облегчения поиска расположите документы в алфавитном порядке или по категориям.

- Убедитесь, что остатки на счетах записаны, сверив их с соответствующей документацией.

- Используйте автоматизированную файловую систему, чтобы упростить отслеживание и согласование. Обычно это можно сделать с помощью бухгалтерского программного обеспечения.

Ключевые выводы

Все документы, необходимые для создания финансовой отчетности компании, называются первичными документами. Компании должны хранить первичные документы в течение нескольких лет. По мнению нескольких регулирующих организаций, это на тот случай, если они должны быть проверены.

При проведении аудитов, проверок соответствия или в других целях, связанных с бизнесом, часто проверяются первичные документы. Транзакции, главные бухгалтерские книги, пробные балансы, дневники и финансовые отчеты — вот лишь несколько примеров первичных документов.

В целом первичные документы являются важным аспектом ведения бизнеса.

Крайне важно убедиться, что вы указали правильную дату транзакции и плательщика. А также правильный получатель платежа и суммы до внесения транзакции в бухгалтерский учет вашей компании.

Об авторе