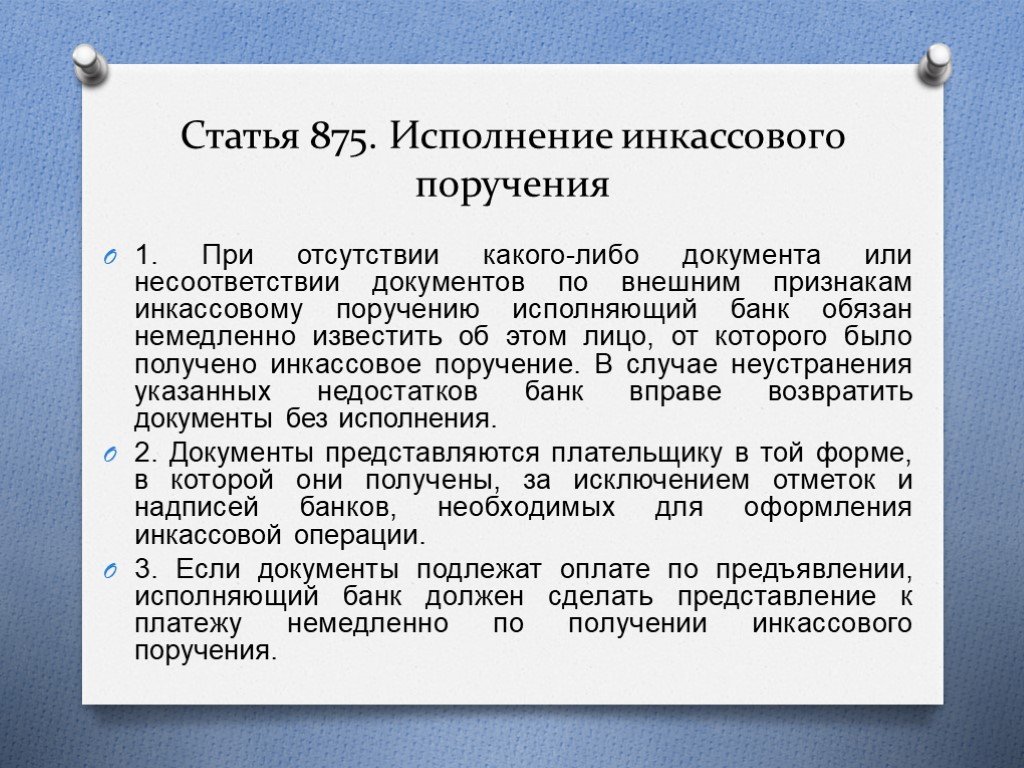

Что значит инкассовое поручение: ГК РФ Статья 875. Исполнение инкассового поручения \ КонсультантПлюс

Инкасовое поручение. Что это и зачем оно нужно?

3 мин. на прочтение =

💡 +100 к финансовой грамотности

✔️ +10 к защите от мошенников

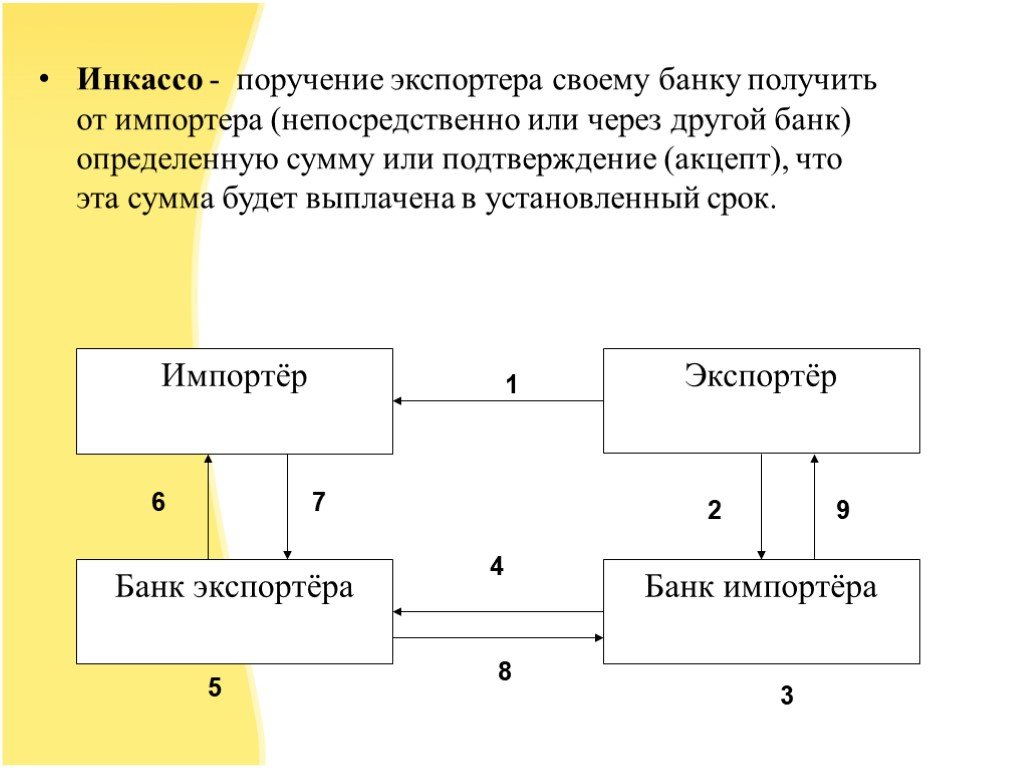

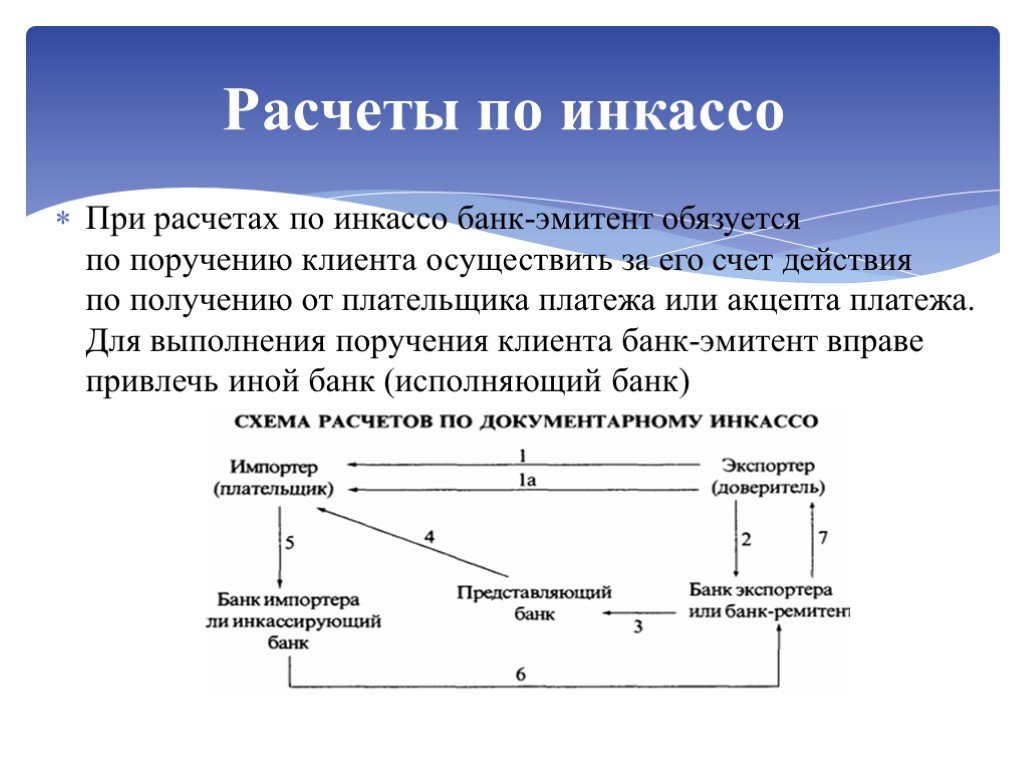

Банковские клиенты проводят расчетно-платежные операции по различным видам документов. К одним из таких относится инкассовое поручение (ИнкасПор). С его помощью банку поручается переводить деньги со своих счетов контрагентам, поставщикам и проч. Инкассо определяется, как приказ владельца счета банку получить определенную сумму и зачислить ее на указанный счет или перевести указанную сумму в указанные временные рамки. Форма расчетов по ИнкасПоручениям интересна контрагентам, поскольку документы, получаемые ими, остаются в банке до момента их оплаты. Если условия договора выполнены не будут, то поручение возвращается в банк с обоснованием причины неоплаты.

Что такое инкассовое поручение?

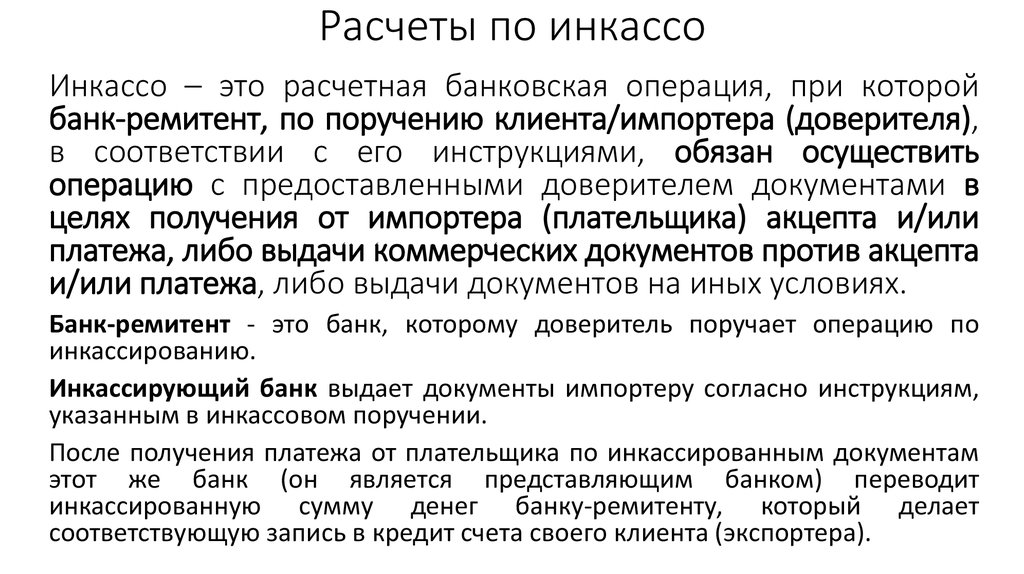

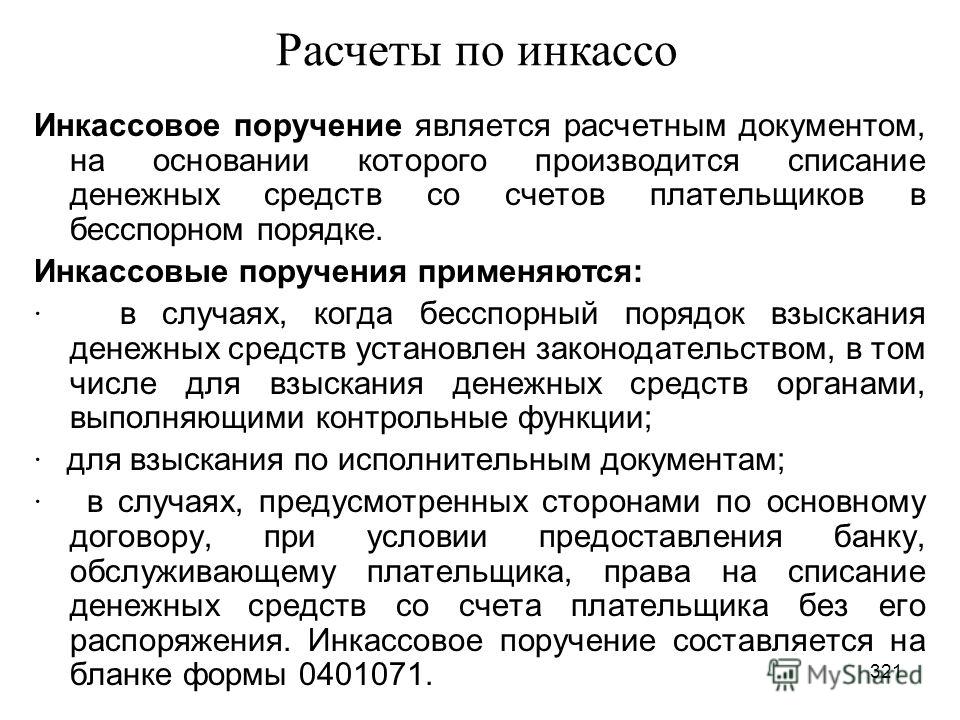

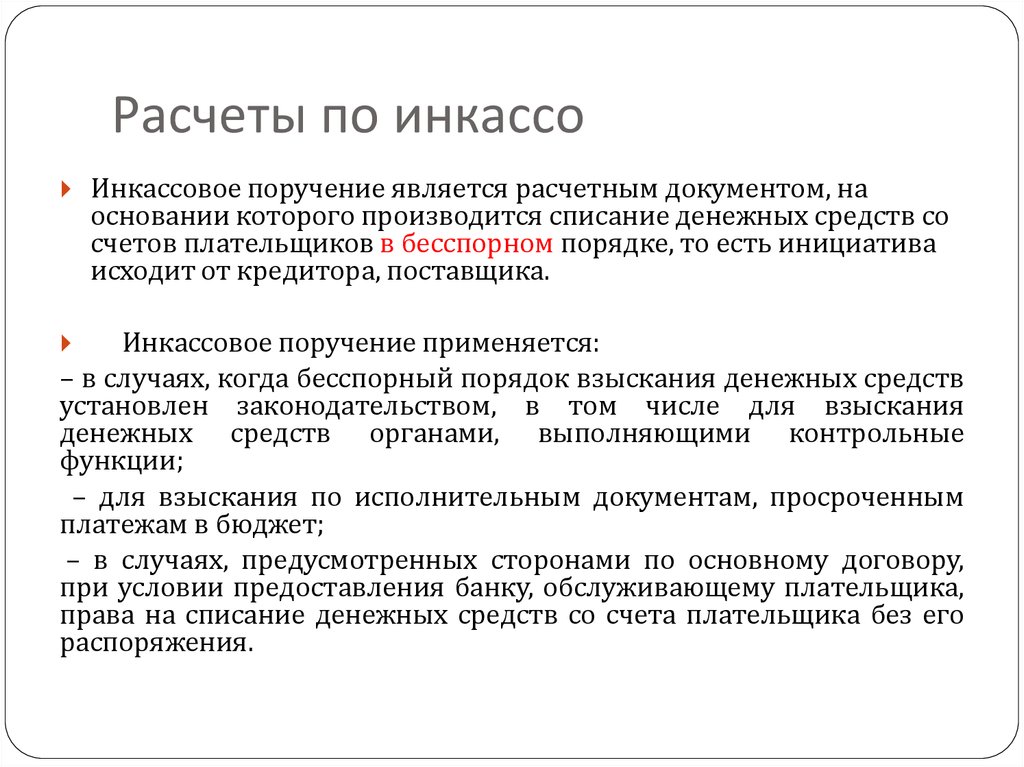

Это разновидность платежно-расчетной документации, используемой для безакцептного перевода денег со счетов клиента-плательщика. Безакцепт означает то, что для перевода денег не требуется предварительного согласия владельца счета.

Безакцепт означает то, что для перевода денег не требуется предварительного согласия владельца счета.

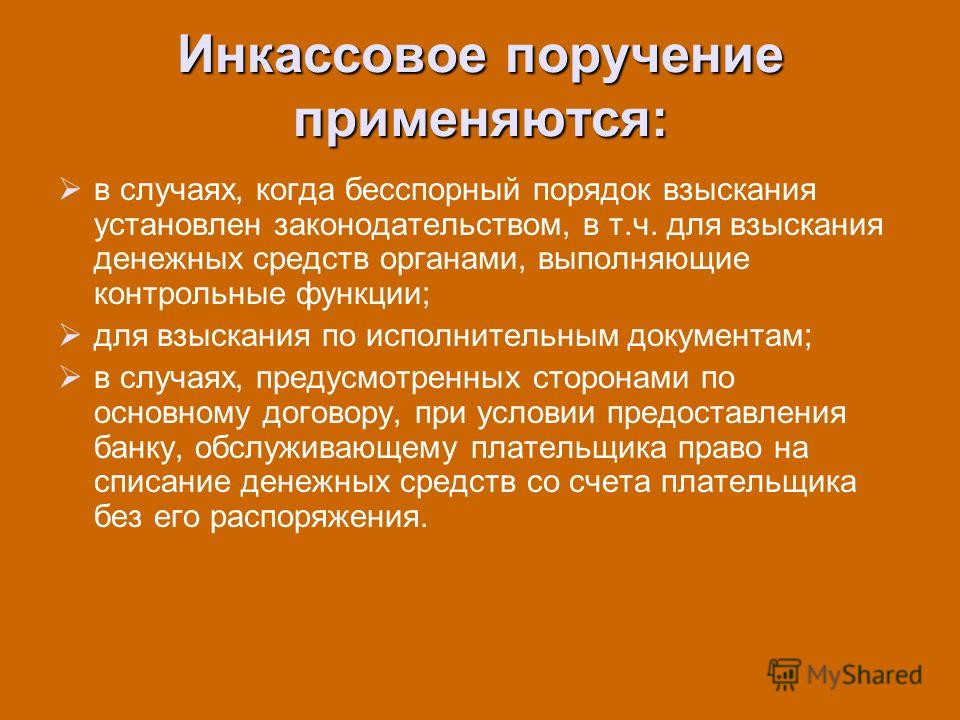

Инкассовое поручение применяется в следующих обстоятельствах:

- Погашение долгов по исполнительным листам. В данном случае в назначение оплаты должна быть дана ссылка на соответствующую законодательную статью. Без этого указания инкассо исполняться не будет. Также здесь должна быть указана информация: дата выдачи листа, номер заведенного дела и название органа/структуры, принявшего данное решение. Например, если взымание осуществляет судебный пристав, то в ИнкасПоручении содержаться указание статей закона, данные исполнительного листа. К ИнкасПор-ю обязательно быть прикреплен дубликат или оригинал исполнительного документа с неистекшим сроком действия. Если денег на счете должника хватает, то банк обязан исполнить требование-инкассо в течение 3 дней с момента получения. Если денег не хватает или они отсутствуют, то на листе ставится запись о частичном или полном списании.

- Перевод денег в порядке, установленном госорганами, а также для взыскания денег контролирующими структурами (ПФР, ИФНС и др.). Если у владельца счета появляется задолженность по уплате обязательных взносов или налогов, контролирующие органы могут выставить инкассо на оплату. Например, в ст. 46 НК РФ прописано, что налоговая служба может направлять в банк требование об уплате недоимки по налогу. Если требование не исполняется должником, то ИФНС выставляет инкассовое требование о принудительном списание долга.

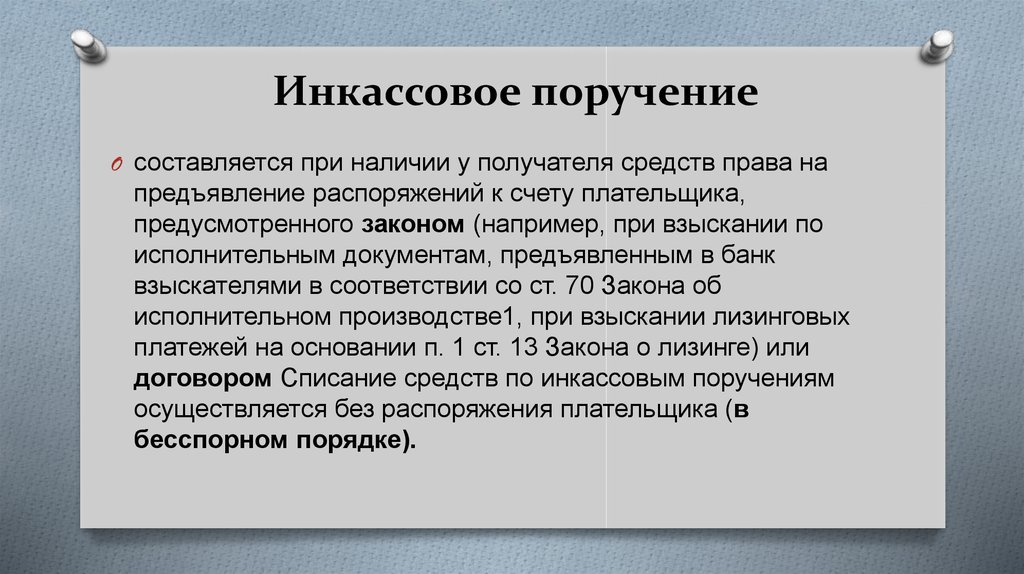

- Списание суммы со счетов плательщика без предварительного распоряжения по договорным условиям. Для такого списания хозяин счета обязан передать в обслуживающий банк данные о получателе денег. Получатель, в свою очередь, должен иметь право составлять инкассовые поручения на безакцептные списания. Также клиент предоставляет договор, который должен содержать пункт о списании денег по ИнкасПоручению.

Данный пункт также может содержаться и в доп.соглашении к основному договору. Если его нет нигде, то это может являться поводом для отказа в проведении инкассового требования.

Данный пункт также может содержаться и в доп.соглашении к основному договору. Если его нет нигде, то это может являться поводом для отказа в проведении инкассового требования.

Особенность оплаты по инкассовым поручениям.

Банк может приостановить погашение инкассовых требований по следующим причинам:

- Получение распоряжения от контролирующего органа о приостановлении взыскания.

- Получение судебного акта об остановке взыскания.

В данных документах должны содержаться сведения об инкассовом требовании, по которому списание должно быть остановлено временно. Как только списание будет возобновлено, то исполнение поручений будет проводиться, согласно очередности групповой и календарной.

Все ИнкасПоручения подлежат обязательному исполнению банком. Расчеты производятся с соблюдением положения №383, а также ст.874,875, 876 ГК РФ.

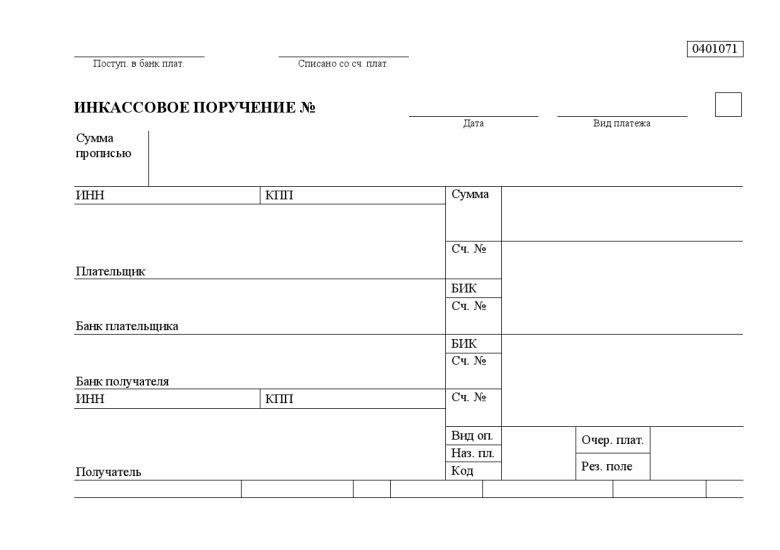

Как правильно заполнить инкассовое поручение?

ИнкасПоручение внешне напоминает платежное поручение и заполняется аналогично. Отличие будет только в поле назначения платежа.

Отличие будет только в поле назначения платежа.

- Номер указывается цифрами.

- Справа ставится дата оплаты в формате ДД.ММ.ГГГГ.

- Заполняют реквизиты плательщика в строгом соответствии.

- Справа указывается сумма в формат РРРР-КОП, например, 42000-35.

- Ниже заполняются поля с данными получателя (ИНН, КПП, Наименование, БИК, номер счета).

- В поле «Вид операции» ставится знак, согласно правилам бухгалтерского учета и очередность платежа.

- В назначении должна быть точная формулировка, на что выставлено инкассовое поручение с указанием всех необходимых ссылок на законодательство, договоры и проч. Если НДС не выделяется, то должна быть запись «Без НДС», а если выделяется, то должна быть прописана сумма.

- Под назначением ставятся подписи уполномоченных лиц.

Пример поручения инкассо

Таким образом, инкассовые поручения играют большую роль при взаимодействии с банками и контрагентами. Они исполняются только при соблюдении всех правил и требований.

Бесполезно

Занятно

2

Помогло

1

Выгодные дебетовые карты и вклады. Подпишись на рассылку

Ваше имя

Эл. почта

виды и учет оплаты безналом

Для жизни

Малому бизнесу

Безналичные платежи используют как при расчетах между компаниями, так и при оплате товаров и услуг физлицами. Разберем, какие бывают виды платежей, как их принимать, учитывать и возвращать.

Стать клиентом

Что такое безналичный платежБезналичный платеж — это форма расчета, при которой не используют наличные. Средства перечисляют с одного банковского счета на другой или отправляют контрагенту без открытия счета. Сторонами таких траншей являются отправитель и получатель, но кроме них всегда есть еще один участник: финансово-кредитная организация или оператор платежной системы.

Сторонами таких траншей являются отправитель и получатель, но кроме них всегда есть еще один участник: финансово-кредитная организация или оператор платежной системы.

Безналом пользуются компании, индивидуальные предприниматели и физические лица. Такие платежи можно проводить онлайн и лично.

Виды безналичных платежейКлассификация приведена в ст. 862 Гражданского кодекса РФ. Список открытый: некоторые формы оплаты в него не вошли, но на практике применяются

Оплата банковской картой

Карты бывают дебетовыми и кредитными. В обоих случаях покупатель переводит продавцу нужную сумму с банковского счета. При оплате дебетовой картой отправитель использует деньги со своего баланса, а банк выступает только как посредник. Платеж кредитной картой — это использование заемных средств, которые покупателю одалживает финансово-кредитная организация.

Механика одинакова: используя пластиковую карточку, ее держатель дает банку поручение отправить нужную сумму с его баланса на счет продавца. Расплатиться картой можно через кассовый аппарат, платежный терминал, по QR-коду, через интернет или приложение -— СБПэй, Mir Pay и Samsung Pay.

СМС-оплата

При этом способе средства списываются с баланса мобильного телефона плательщика. Для этого покупатель отправляет сообщение на короткий номер.

Этот вариант используют для оплаты цифровых продуктов с небольшим чеком. Кроме покупателя и продавца в цепочке СМС-покупки задействованы оператор мобильной связи, агрегатор, а в некоторых случаях и субагрегатор. Каждый участник цепочки снимает свою комиссию, поэтому такая форма оплаты подходит не всем.

Электронный кошелек

Для такого способа оплаты не нужно быть клиентом банка: цифровой кошелек становится онлайн-счетом, на который поступают электронные деньги. Его можно пополнить наличными через терминал, с банковского счета или с баланса мобильного телефона. Электронные деньги обеспечены реальными, эмитент гарантирует возможность обменять их на обычные в любой момент.

Электронные деньги обеспечены реальными, эмитент гарантирует возможность обменять их на обычные в любой момент.

Владелец кошелька может расплачиваться онлайн, отправлять средства на другой кошелек, выводить на карту или хранить на балансе. Электронная платежная система обеспечивает безопасность и контролирует переводы, но не может начислять на остаток проценты.

Расплачиваться электронными деньгами законно только в случае, если одной стороной сделки — плательщиком или получателем — выступает физлицо. По закону(2), компании и предприниматели не вправе рассчитываться таким образом между собой.

Криптовалюты также относятся к электронным деньгам, но в России пока нет правовой базы для их полноценного использования. Это обусловлено следующими особенностями:

- анонимность: сложно проследить, кто именно сделал перевод;

- отсутствие контроля: у криптовалют нет эмитента, невозможно проследить их создание и оборот;

- плавающий курс: криптовалюты не обеспечены золотым запасом, их стоимость зависит от активности держателей электронной валюты.

Платежное поручение

В поручении клиент указывает какую сумму, в какие сроки и на какие реквизиты нужно перевести с его счета. Этот документ плательщик отправляет в обслуживающую финансово-кредитную организацию. Если поручение правильно составлено и подписано, банк в течение 10 дней переводит средства получателю. Клиент может дать распоряжение не только на переводы контрагентам, но и на уплату налогов, начисление зарплат, оплату кредитов.

Поручение можно направить онлайн с цифровой подписью или подать в отделение банка по форме 0401060 (3). Финансово-кредитная организация не исполнит поручение в следующих случаях:

— на балансе недостаточно средств;

— есть сомнения в полномочиях плательщика — например, подпись на поручении не совпадает с образцом;

— счет заблокирован или арестован.

Чеки

Чек — это ценная бумага, которая обязывает финансово-кредитную организацию выплатить чекодержателю определенную сумму со счета клиента. При этом клиент называется чекодателем, банк плательщиком, а получатель оплаты — чекодержателем. Чеки бывают именные и переводные. Последние можно передавать другому лицу, в таком случае оно становится чекодержателем. По закону (3), чек нельзя отозвать до истечения срока его действия.

При этом клиент называется чекодателем, банк плательщиком, а получатель оплаты — чекодержателем. Чеки бывают именные и переводные. Последние можно передавать другому лицу, в таком случае оно становится чекодержателем. По закону (3), чек нельзя отозвать до истечения срока его действия.

В отличие от платежного поручения, в чеке не указывают, в какие сроки произвести оплату. Банк выдает наличными или переводит чекодержателю установленную сумму только после предъявления ценной бумаги. Еще одно отличие: по договоренности с банком, чек может быть покрыт даже если на счете не хватает средств.

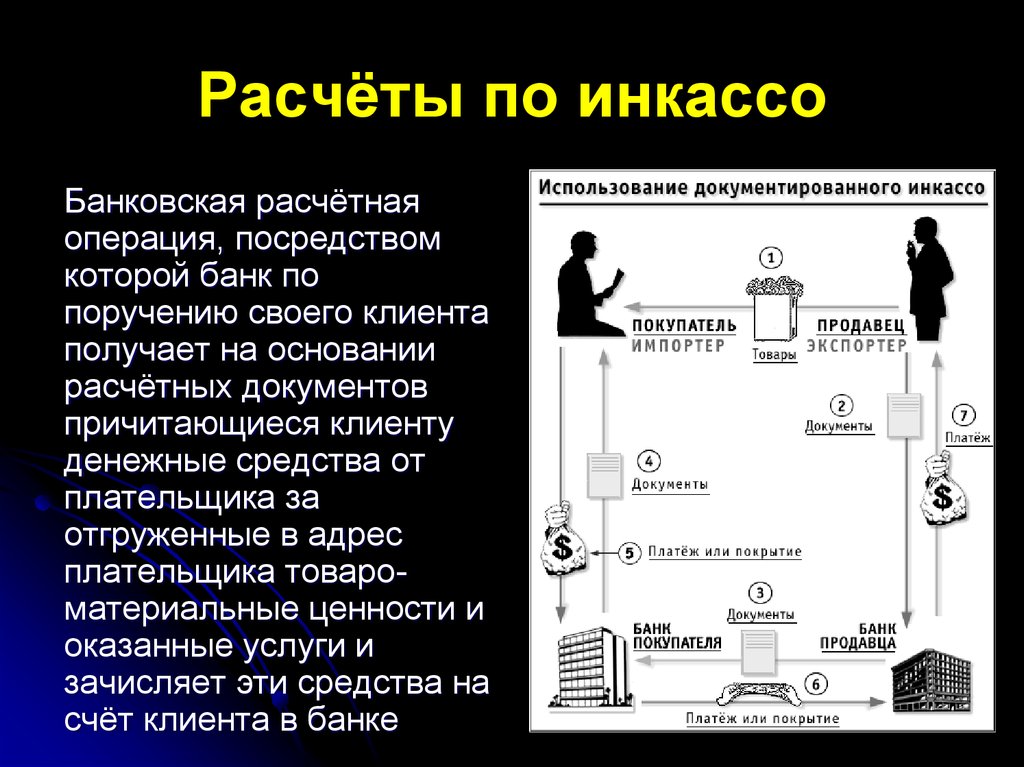

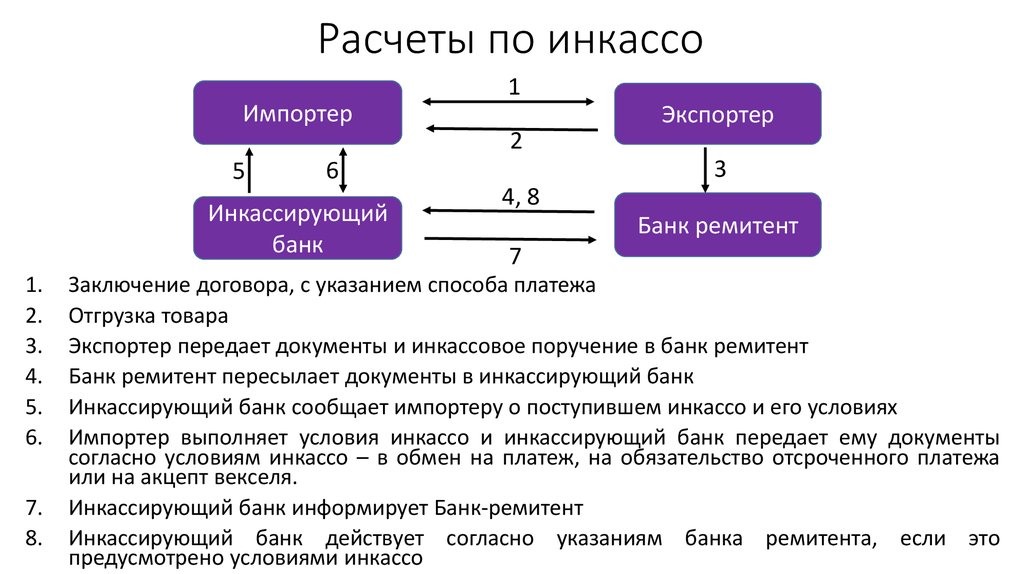

Инкассовое поручение

Инкассовое поручение обязывает финансовую организацию снять деньги со счета плательщика без получения его согласия. Такой способ удовлетворения требований может быть установлен договором. Также его используют для принудительного погашения задолженностей перед контрагентами, налоговыми органами и внебюджетными фондами. Выписать инкассовое поручение может и судебный пристав.

Аккредитив

Аккредитив — это банковская операция, позволяющая сторонам обезопасить свои интересы в сделке. Плательщик открывает счет, на котором банк-эмитент замораживает сумму, установленную договором. Эти деньги ни одна из сторон сделки не может снять или перевести, пока не исполнено обязательство по договору. Например, при покупке недвижимости моментом исполнения обязательства может быть смена собственника.

Для получения финансов продавец должен доказать банку, что исполнил свою часть сделки. В договоре стороны устанавливают, какие документы для этого нужны. Получив и проверив эти документы, банк снимает заморозку со счета, и продавец получает к ним доступ.

Как вернуть безналичный платежБезналичный платеж можно вернуть, если деньги перечислены по ошибке, сделка отменена или покупатель возвратил товар. Порядок действий зависит от того, сколько времени прошло с момента перевода и куда ушли деньги.

Порядок действий зависит от того, сколько времени прошло с момента перевода и куда ушли деньги.

- Ошибочный перевод еще не отправили. Если вы быстро осознали ошибку и перевод еще не обработан, его можно отменить по телефону, в онлайн-банке и лично в отделении.

- Перевод на несуществующие реквизиты. С вашего баланса деньги уйдут, но не придут ни на какой другой. Такие невыясненные платежи банк возвращает обратно. Если вам нужно сделать перевод на правильный счет быстрее, обратитесь в банк и исправьте ошибку в реквизитах.

- Ошибочный платеж перечислен. С момента, когда перевод зачислен получателю, банк уже не может отменить его и вернуть деньги автоматически. Нужно написать письмо получателю, уведомить его об ошибочном платеже и указать реквизиты для возврата. По закону(4), получатель не вправе оставить себе ваши деньги — они будут считаться неосновательным обогащением. Если спорную сумму отказываются возвращать добровольно, придется обратиться в суд.

- Возврат товара или отмена операции. Если по каким-то причинам сделка отменяется, а деньги уже перечислены продавцу, покупатель направляет ему заявление о возврате. Вернуть средства, полученные по безналу, можно только тем же способом — заменить их выдачей наличных нельзя.

Порядок приема безнала зависит от способа расчетов и статуса плательщика: физлицо или компания. Особый порядок действует также для сделок с иностранными контрагентами.

Платежи от физических лиц

Физлица могут перечислять оплату с банковской карты, электронного кошелька и с помощью СМС. Реже используют отправку денег напрямую на счет, по реквизитам. Продавец при любом варианте оплаты должен использовать кассовый аппарат и выдать чек.

Для приема оплаты банковскими картами организации нужно заключить договор эквайринга. В рамках такого договора банк-эквайер выдает компании оборудование для приема платежей, принимает поступившие от покупателей деньги и отправляет их на баланс продавца. В зависимости от специфики организации, можно выбрать один или несколько вариантов эквайринга:

В рамках такого договора банк-эквайер выдает компании оборудование для приема платежей, принимает поступившие от покупателей деньги и отправляет их на баланс продавца. В зависимости от специфики организации, можно выбрать один или несколько вариантов эквайринга:

- торговый эквайринг: плата с карты снимается через терминал в торговой точке;

- интернет-эквайринг: предоставляет интерфейс для онлайн-оплаты карточкой или электронной валютой;

- мобильный эквайринг: платеж проходит через приложение в телефоне, для этого не нужен специальный терминал;

- АТМ-эквайринг: оплата услуг через платежные автоматы.

От физлиц можно принимать электронные деньги, для этого нужно завести корпоративный кошелек. У платежной системы должен быть статус кредитной организации, иначе такой способ оплаты будет незаконным. После заключения договора с платформой баланс кошелька привязывается к расчетному счету компании или предпринимателя. Продавец обязан синхронизировать кошелек с онлайн-кассой и уведомить об этом налоговую.

Продавец обязан синхронизировать кошелек с онлайн-кассой и уведомить об этом налоговую.

Организовать прием безналичной оплаты также можно через специальный агрегатор: такой сервис предоставит кассу в аренду или даже сможет выставлять чеки от своего имени. В таком случае не нужен договор эквайринга, агрегатор обработает платежи с карт, электронных кошельков и из мобильных приложений.

Платежи от организаций

От компаний нельзя принимать наличные и электронные деньги, все средства поступают с банковских счетов контрагентов. Для получения финансов достаточно действующего счета. Кассовый аппарат для работы с организациями не нужен.

Есть три варианта движения безнала по счету: зачисление, списание и возврат средств. Любое из этих движений нужно обосновать первичными документами. Основанием для перевода может служить платежное поручение плательщика или выписка банка. В более редких случаях это распоряжение получателя средств — например, инкассовое поручение.

В более редких случаях это распоряжение получателя средств — например, инкассовое поручение.

И зачисление, и списание средств в бухучете отражаются на счете 51 «Расчетные счета».

При учете безналичных операций у компании есть три задачи:

- Составить первичную документацию (учесть расходные операции).

- Получить от банка информацию о зачислениях (учесть приходные операции).

- Вести и оформлять расчеты в соответствии с законом.

В Райффайзен Банке лимит переводов по Системе быстрых платежей увеличен до 300 тыс ₽ в день. А до 31 марта можно и вовсе переводить по номеру телефона по СБП без комиссии

Закажите дебетовую Кэшбэк-карту прямо сейчас

1,5%

Кэшбэк на все рублями

0

₽ обслуживание

TopText»>0₽

TopText»>0₽

Бесплатное снятие в банкоматах

Заказать онлайн

Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2023 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

LinkList.P» color=»brand-primary»>Центр раскрытия корпоративной информации

LinkList.P» color=»brand-primary»>Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2023 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

P» color=»brand-primary»>Информация о процентных ставках по договорам банковского вклада с физическими лицами.

P» color=»brand-primary»>Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Сборы по вашему кредитному отчету

Когда счет становится серьезно просроченным, кредитор может решить передать счет внутреннему отделу по взысканию долгов или продать долг агентству по сбору платежей. После того, как учетная запись продана агентству по сбору платежей, учетная запись по сбору платежей может быть указана как отдельная учетная запись в вашем кредитном отчете. Коллекторские счета оказывают значительное негативное влияние на вашу кредитную историю.

Коллекторские счета оказывают значительное негативное влияние на вашу кредитную историю.

Коллекции могут появиться из необеспеченных счетов, таких как кредитные карты и личные кредиты. Напротив, обеспеченные ссуды, такие как ипотечные кредиты или автокредиты, по умолчанию повлекут за собой конфискацию права выкупа и повторное владение, соответственно. Автокредиты также могут оказаться в коллекции, даже если они конфискованы. Сумма, за которую они продаются на аукционе, может быть меньше полной суммы долга, а оставшуюся сумму все равно можно отправить в коллекции.

Коллекторы могут быть удалены из кредитных отчетов только двумя способами:

- Если информация о взыскании действительна, вы должны подождать 7 лет с исходной даты просроченной задолженности, чтобы эта информация зациклила ваши кредитные отчеты. Исходная дата просрочки — это дата, когда учетная запись впервые стала просроченной и после которой она больше никогда не актуализировалась.

- Если информация о взыскании неверна, вы можете оспорить информацию о взыскании в своем кредитном отчете.

В зависимости от того, в чем заключается неточность, учетная запись коллекции может быть обновлена, а не удалена. Узнайте больше о том, как оспорить информацию кредитного отчета.

В зависимости от того, в чем заключается неточность, учетная запись коллекции может быть обновлена, а не удалена. Узнайте больше о том, как оспорить информацию кредитного отчета.

Что означает «начать взыскание долга»

В зависимости от типа долга взыскание может повлиять на вас по-разному. Если ваш долг не обеспечен, например, задолженность по кредитной карте, и вы не выполняете свои платежи, а этот долг направляется на взыскание, компания-эмитент кредитной карты прекратит попытки взыскать с вас долг. Вместо этого коллекторская компания, в которую был отправлен ваш долг, будет преследовать долг и пытаться взыскать с вас деньги. Если ваш долг был обеспечен, например, по автокредиту, и вы не выполнили свои обязательства, кредитор может изъять ваш автомобиль, продать его на аукционе и продать остаток долга, который вы должны, коллекторской компании. Кредиторы могут взыскать деньги с долга следующими способами:

- Свяжитесь с вами самостоятельно и запросите оплату, используя их внутренний отдел сбора.

- Наймите агентство по сбору платежей, чтобы попытаться собрать деньги.

- Для возобновляемой задолженности, такой как задолженность по кредитной карте, компания-эмитент кредитной карты может продать ваш долг агентству по сбору платежей, которое затем попытается получить от вас деньги.

- В случае долга по кредиту в рассрочку, например автокредиту, кредитор может изъять автомобиль, продать его с аукциона, а затем продать оставшуюся часть долга агентству по сбору платежей.

Федеральный закон о добросовестной практике взыскания долгов строго регламентирует, как коллекторы могут действовать при попытке вернуть долг. Например, они не могут угрожать вам тюремным заключением — или угрожать чем-то еще, — если вы не заплатите. Тем не менее, они могут — и обычно делают — сообщать о невыплаченной задолженности агентствам кредитной информации.

Что происходит, когда учетная запись попадает в коллекцию?

Шаг за шагом, вот что происходит, когда ваша учетная запись переходит в коллекцию:

- Вы пропустите или пропустите платеж по кредитной карте или не оплатите счет другого типа, например счет за телефон или электричество.

- Кредитор может предоставить вам льготный период для погашения счета. Как правило, для того, чтобы аккаунт был продан коллекторскому агентству или переведен в статус коллектора, требуется более 30 дней. Они уведомят вас, как правило, более одного раза, что вы не заплатили, и попросят вас заплатить. Если вы по-прежнему не платите, они могут перевести вашу учетную запись в коллекции.

- В этот момент первоначальный кредитор может передать счет инкассо агентству по сбору платежей. Как правило, это происходит в течение нескольких месяцев после первоначальной даты просрочки, и первоначальный счет может отображаться в кредитных отчетах как «списание», что, по сути, означает, что кредитор отказался от попыток вернуть долг.

- Однако то, что первоначальный кредитор сдался, не означает, что вы не получите известий от коллекторского агентства. Как только они получат счет от первоначального кредитора, коллекторское агентство может преследовать вас по всей или части долга, при условии, что они соблюдают федеральные правила, регулирующие взыскание.

- Если с вами свяжется агентство по взысканию долгов, вы имеете право на подробный отчет о задолженности, которую, как они утверждают, вы должны. Обращение в коллекторское агентство не повлияет на ваш кредитный отчет.

Практически любой тип неоплачиваемого долга можно отправить на сбору, в том числе:

- Кредитные карты

- Студенческие ссуды

- Автосоильные кредиты

- Утилиты

- Сервисы

- Правительство

- Medical

Как долго добра в вашем кредитном отчете?

Инкассация является продолжением задолженности и может оставаться в вашем кредитном отчете на срок до 7 лет с даты, когда задолженность впервые стала просроченной и не была погашена. Однако, если сегодня счет просрочен, платежи так и не были осуществлены, он был списан как безнадежный долг, закрыт и отправлен на взыскание, тогда исходной датой просрочки будет сегодняшняя дата.

Через семь лет эта негативная информация автоматически исчезнет из вашего кредитного отчета, даже если долг взяло на себя коллекторское агентство. Часы долга не сбрасываются, если он передан другому кредитору; ваша первоначальная дата просрочки остается одинаковой как для исходной учетной записи, так и для учетной записи коллекторского агентства.

Часы долга не сбрасываются, если он передан другому кредитору; ваша первоначальная дата просрочки остается одинаковой как для исходной учетной записи, так и для учетной записи коллекторского агентства.

Как взыскание влияет на ваш кредитный отчет и кредитный рейтинг

Ваш кредитный отчет предназначен для предоставления потенциальным кредиторам информации о том, как вы использовали и управляли своими кредитными обязательствами, включая как положительную, так и отрицательную информацию. Если вы своевременно оплачиваете счета и сохраняете остатки на своих счетах на низком уровне, ваше ответственное кредитное поведение будет отражено в вашем кредитном отчете. Однако, если вы заплатили с опозданием или вообще пропустили платежи, эта информация также появится в вашем отчете.

Просроченные платежи, пропущенные платежи и инкассовые счета — все это факторы, определяющие ваш кредитный рейтинг. Любая негативная информация может повлиять на ваш кредитный рейтинг, потому что кредиторы рассматривают такую информацию как указание на то, что вы, возможно, плохо управляете своим кредитом, например, перерасход или задержку платежей. Низкий кредитный рейтинг может затруднить получение в будущем кредита с выгодными процентными ставками и условиями.

Низкий кредитный рейтинг может затруднить получение в будущем кредита с выгодными процентными ставками и условиями.

Просрочка платежа в кредитном отчете является отрицательной, и чем позднее просрочка платежа, тем большее влияние она оказывает. Счета, которые доходят до этапа сбора, считаются серьезно просроченными и окажут значительное и негативное влияние на ваш кредитный отчет.

Как узнать, есть ли у вас счета в коллекторах

Как правило, коллекторское агентство попытается связаться с вами и уведомить вас о счете для взыскания. Тем не менее, возможно, вы не знаете об учетной записи, находящейся в процессе взыскания долгов, если вы переехали или коллектор не смог связаться с вами, или если долг является результатом кражи личных данных.

Лучший способ убедиться, что вы осведомлены обо всей информации, которая может повлиять на ваш кредитный отчет и оценки, включая сборы, — это регулярно проверять свой кредитный отчет и кредитные оценки.

Узнайте больше о коллекторах

- Что такое коллекторское агентство?

Агентства по взысканию долгов работают с кредиторами и кредиторами для взыскания просроченной задолженности. Активная работа с ними упрощает процесс.

Активная работа с ними упрощает процесс. - Как погасить взыскание задолженности

Принятие решения о взыскании долга и принятие конкретных мер по его устранению может оставить долги и коллекторов в прошлом. - Как долго коллекторские агентства должны взыскать долг?

В некоторых штатах агентства по взысканию задолженности могут не иметь ограничений на срок, в течение которого они могут взыскивать долг. Вот что вам нужно знать. - Что мне делать, когда моя учетная запись переходит к коллекциям?

Известие о том, что ваш аккаунт ушел в коллекции, может напугать любого. Узнайте о процессе сбора и о том, как получить помощь.

COLLECTION AND DELIVERY — Кембриджский словарь английского языка

Примеры сбора и доставки

сбор и доставка

Любой закупочный бизнес должен будет сохранить универсальную услугу по сбору и по доставке почты шесть дней в неделю по доступным ценам.

From

Wikipedia

Этот пример взят из Википедии и может быть повторно использован под лицензией CC BY-SA.

Почему почта сбор и доставка в определенный регион не могут быть выставлены таким образом на отрицательный тендер?

От Europarl Parallel Corpus — английский

Мы не можем, имея более одного оператора, организовать должным образом запланированные схемы сбора и доставки .

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

Могут быть, действительно, трудности со сбором

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

Будет ли потеряна служба сбора и доставки ?

Из архива

Hansard

Пример из архива Hansard.

В старину и даже до 1939 г. сбор и доставка по железной дороге осуществлялась конно-тележным транспортом.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

Услуги по сбору и по доставке , терминальные услуги никогда не окупались.

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

Содержит парламентскую информацию под лицензией Open Parliament License v3.0

Ожидается, что они не будут платить за товары, но сделают пожертвование на стоимость хранения, сбора и доставки .

Из архива

Hansard

Пример из архива Hansard. Содержит парламентскую информацию под лицензией Open Parliament License v3.0

Следует помнить, что железные дороги могут оказывать сбор и доставку услуги.

Из архива

Hansard

Пример из архива Hansard.

Об авторе