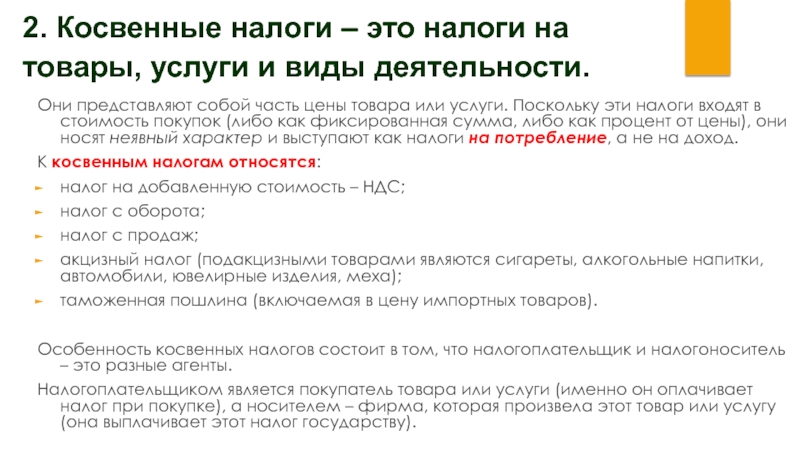

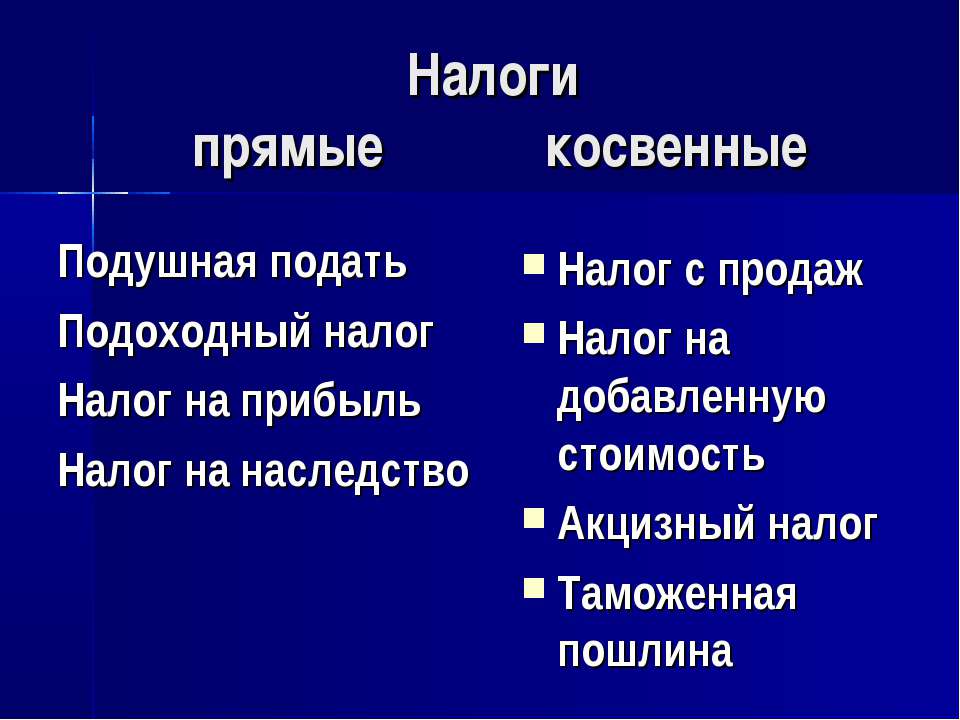

Что значит косвенный налог простыми словами: Что такое косвенный налог, что относится к косвенным налогам, какие налоги называются косвенными, непрямые налоги

«Косвенные налоги — недемократичны» – Газета Коммерсантъ № 193 (2323) от 22.10.2001

Правительство приложило немало усилий, чтобы продлить жизнь налогу с продаж. Кому это выгодно и чем плох для рядовых налогоплательщиков продажный налог, корреспонденту Ъ ГАЛИНЕ Ъ-ЛЯПУНОВОЙ рассказала главный юрисконсульт департамента налогов и права компании ФБК МАРИНА ИВЛИЕВА.

— Чем, на ваш взгляд, вызваны споры вокруг налога с продаж?

— Налог с продаж — это косвенный налог. В нашей истории и мировой практике налогообложения ничто не вызывало таких жарких и острых споров, как косвенные налоги. Что такое косвенные налоги? Это налоги на потребление. Государству они выгодны, поскольку позволяют очень дешевым и легким способом пополнять казну. Правда, их введению в очень многих европейских странах всегда сопутствовали бунты и революции. Например, попытка испанцев ввести на территории Нидерландов в средние века алькабалу — это налог как раз косвенный — вызвала войну Испании с Нидерландами и отделение последней от Испании.

Российский налог с продаж является как бы производным от того налога, который был введен в бывшем СССР на рубеже 80-х и 90-х годов. Мы его все очень хорошо помним — это так называемый «горбачевский налог». Тогда он просуществовал не больше года, вызвал много нареканий и был упразднен.

— Почему тогда налог с продаж вновь был введен? Чем он выгоден?

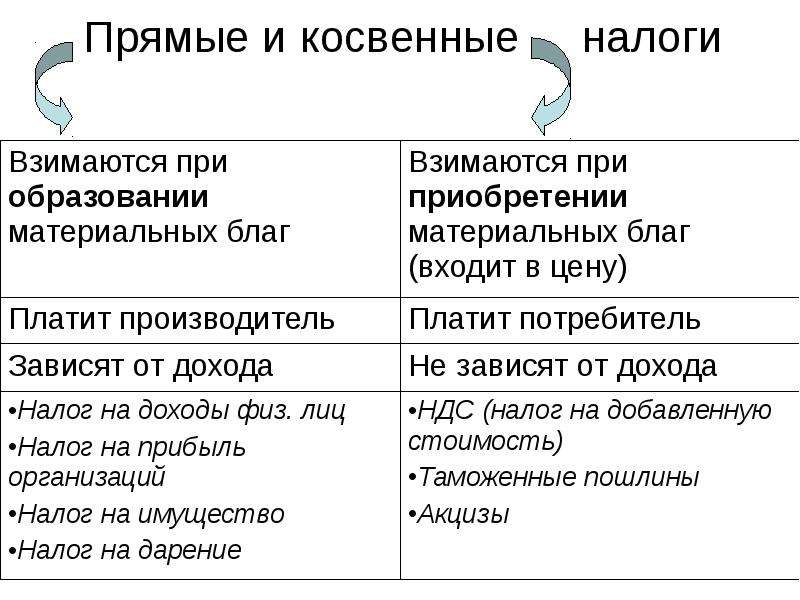

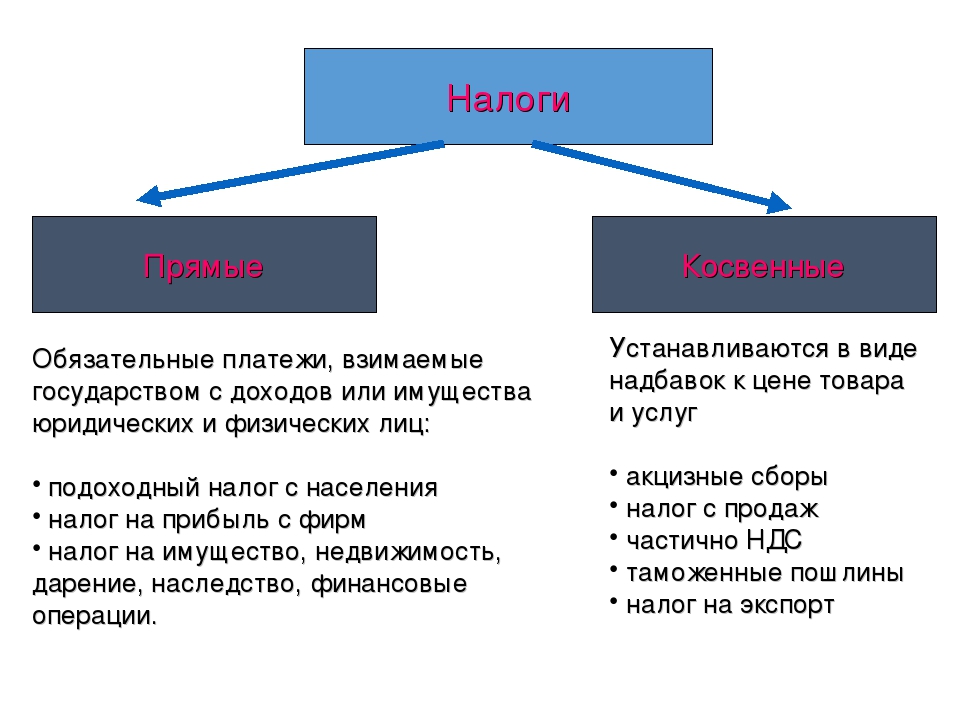

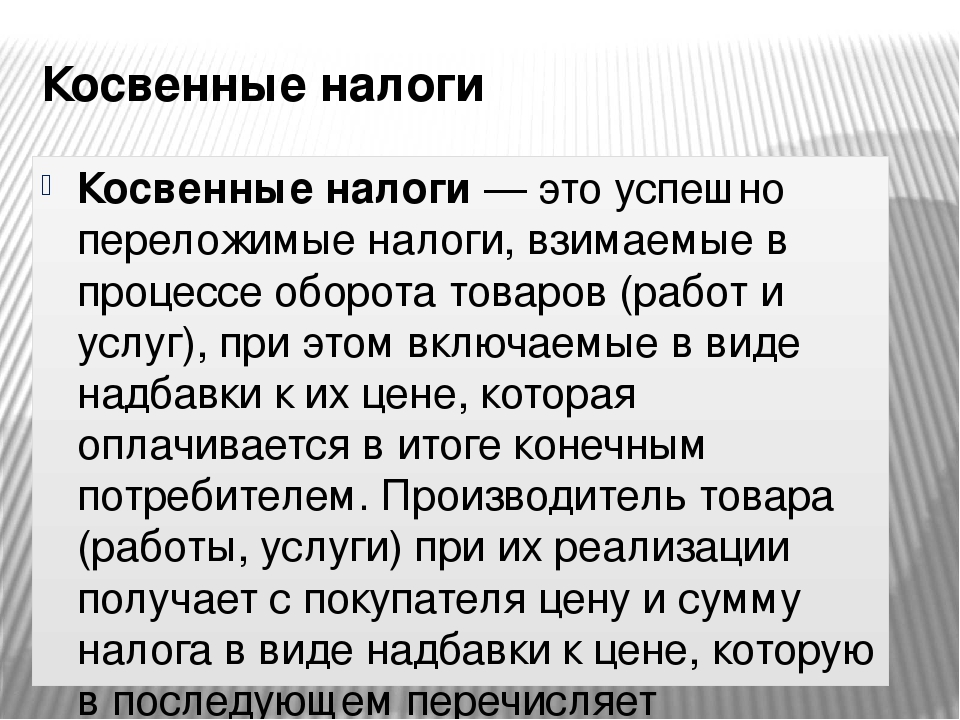

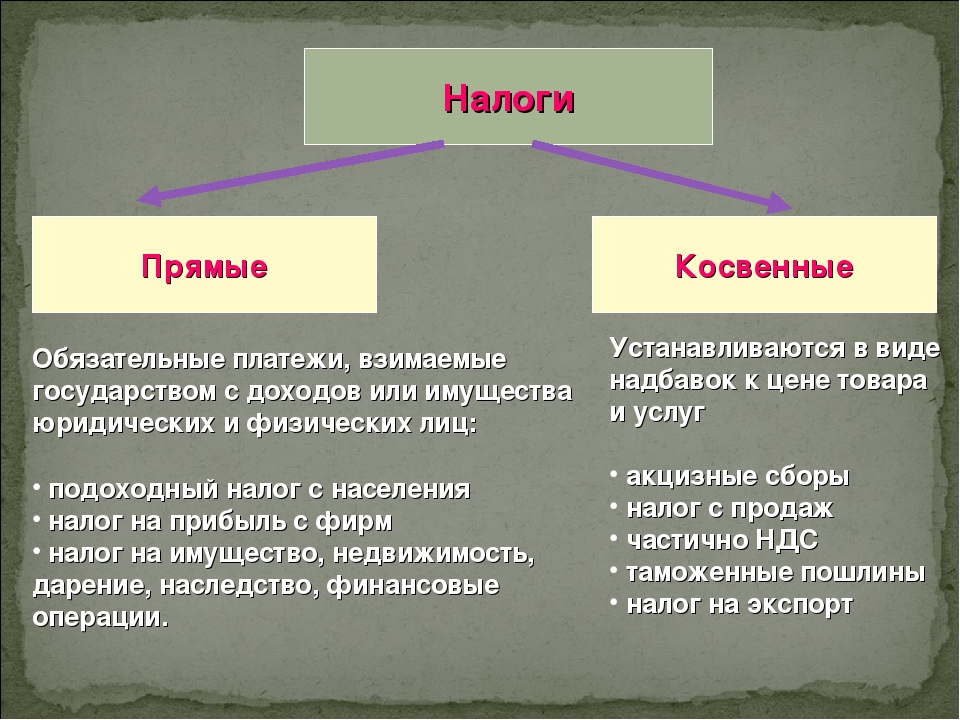

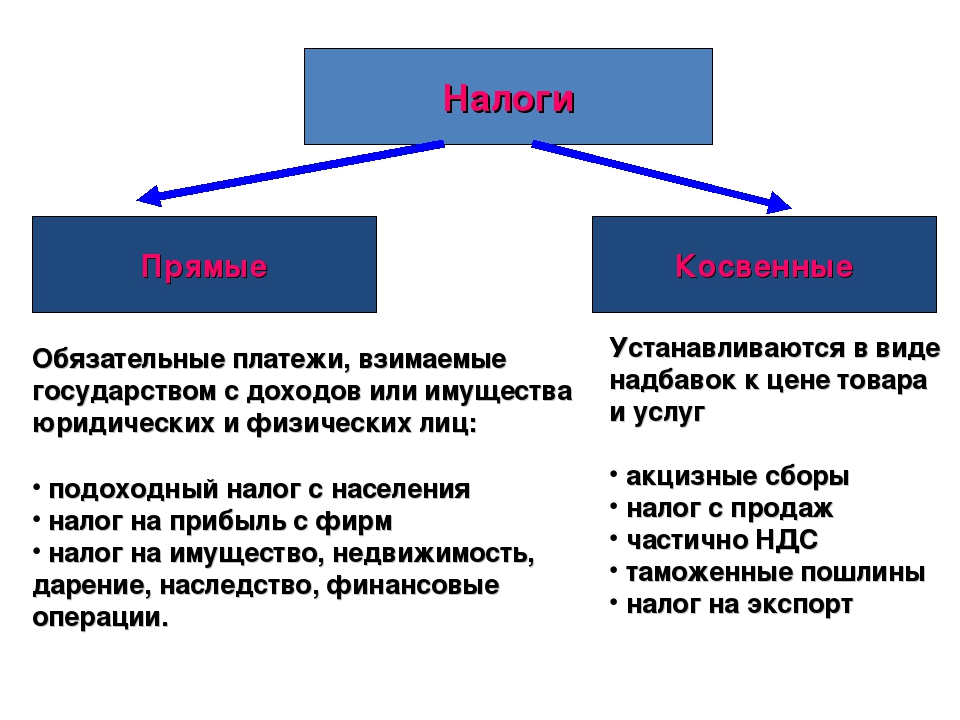

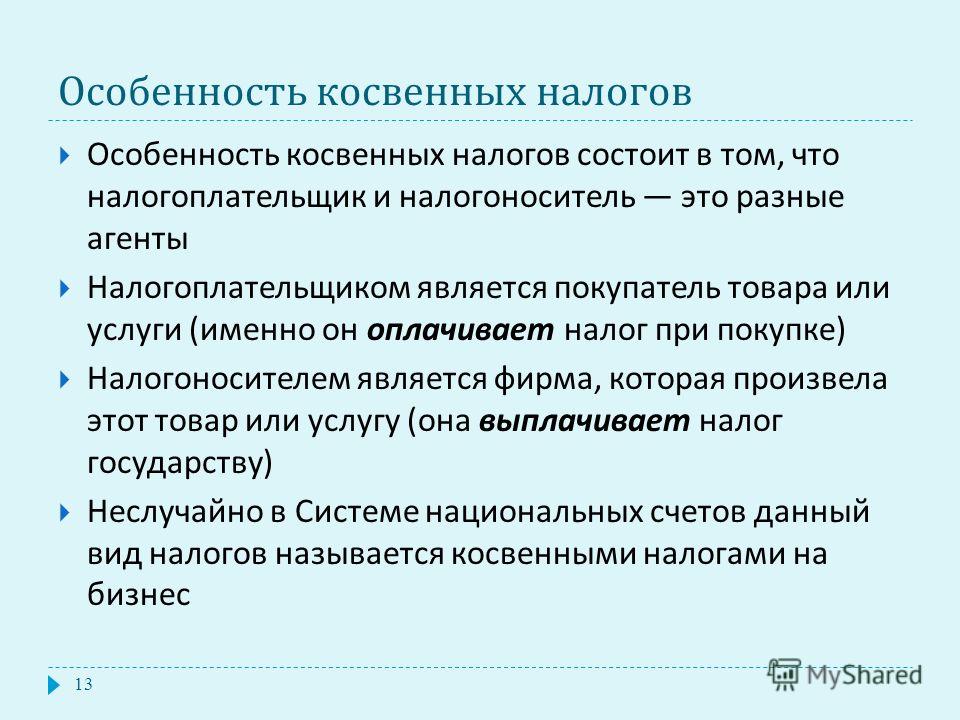

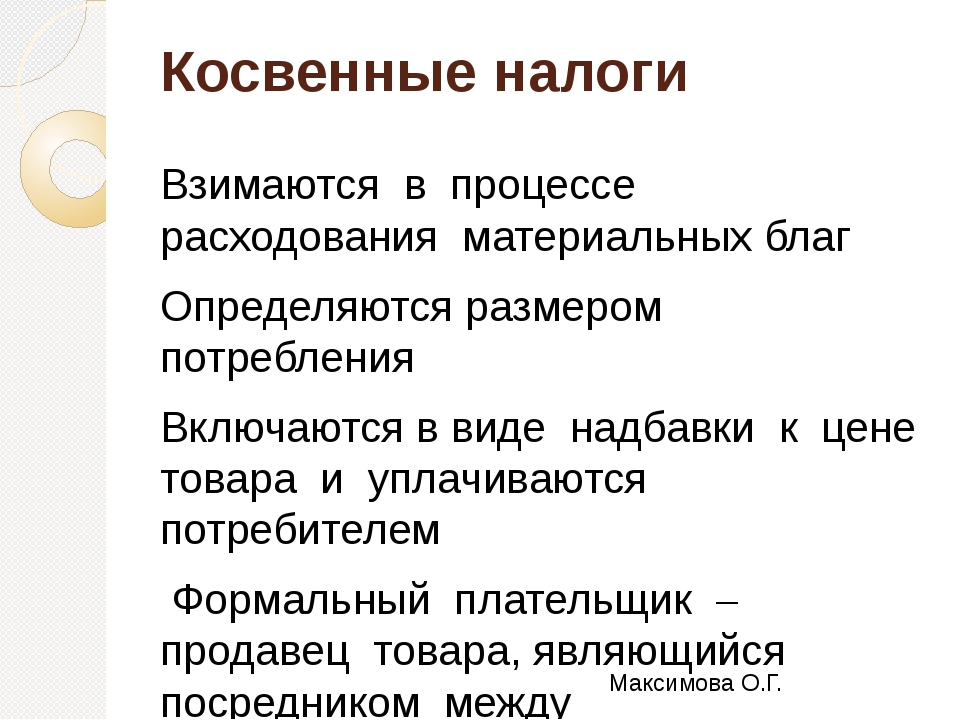

— Напомню, что речь идет о косвенном налоге, при взимании которого юридический налогоплательщик не совпадает с фактическим плательщиком налога. Другая черта косвенного налога, в том числе налога с продаж,— участие в образовании цены. Прямые налоги закладываются в цены прямо на стадии производства, а косвенные налоги закладываются в цену товара на стадии реализации и являются как бы составляющей надбавкой к цене товара. И поэтому они очень выгодны государству, поскольку процесс их сбора осуществляется в сфере потребления, они как бы самотеком, в виде надбавки к цене товара поступают в бюджет.

В прямом налогообложении очень велик уход от налогообложения. Все мы знаем, как можно сэкономить на подоходном налоге, на налоге на прибыль. При косвенном налогообложении это сделать труднее. И это тоже государству выгодно.

В прямом налогообложении очень велик уход от налогообложения. Все мы знаем, как можно сэкономить на подоходном налоге, на налоге на прибыль. При косвенном налогообложении это сделать труднее. И это тоже государству выгодно. — Какие у налога недостатки?

— И в действующей редакции закона, и в новой главе Налогового кодекса «Налог с продаж» есть одна и та же проблема — нарушение гарантий единства экономического пространства в России. При свободном обращении товаров, работ и услуг между регионами налог с продаж, как любой косвенный налог, взимаемый на уровне субъекта федерации, остается в региональных бюджетах, но при этом налогом облагаются и лица из других регионов. Это ведет к формированию бюджетов одного региона за счет жителей другого региона. Например, покупатель из Московской области, где долгое время налог с продаж не вводился, приобретал товары налогоплательщика города Москвы, где налог с продаж действовал. Цена в этом случае была, естественно, с налогом с продаж, и поступал он в московский бюджет.

— Что происходит при введении налога с продаж на региональном уровне?

— Как раз и происходит перенос налога на налогоплательщиков других регионов.

То есть опять нарушается конституционный принцип.

То есть опять нарушается конституционный принцип. И это не единственная проблема налога. В российском налоговом законодательстве сейчас отсутствуют специальные правила определения налоговой юрисдикции регионов. То есть ни Налоговый кодекс, ни другие законодательные акты не определяют, каковы пределы налоговой юрисдикции субъекта федерации. В отсутствии этих норм введение регионального налога с продаж ведет к ущемлению прав других территорий. При этом определение налоговой юрисдикции субъекта федерации является существенным элементом налогового обязательства, поскольку позволяет определить, должен ли налогоплательщик платить региональный налог или нет. В новой редакции налога с продаж правила налоговой юрисдикции также не установлены. Соответственно, конституционные принципы опять нарушаются.

— Как и сейчас, в случае введения нового налога с продаж будет нарушаться еще один конституционный принцип — свободного перемещения финансовых средств.

Налог с продаж взимается при расчетах за товары, работы и услуги в наличной форме. Тем самым подвергается налогообложению только одна из форм расчетов, используемых в предпринимательской деятельности. То есть законодатель стремится ограничить эту сферу применения наличных расчетов. Цель вроде бы благая — сузить сферу использования наличных расчетов и увеличить количество безналичных расчетов. Но стоит вопрос, насколько эта цель соответствует нормам Конституции? Я считаю, что ограничение наличного денежного обращения средствами налогового права не соответствует принципу соблюдения баланса публичного и частного интереса. А этот принцип вытекает из международно-правовых документов по защите прав человека и является одним из основополагающих в практике применения Европейским судом по правам человека Европейской конвенции о защите прав и основных свобод от 4 ноября 1950 года. Европейский суд допускает, что государство может в исключительных случаях ограничивать частные имущественные права во имя поддержания публичного общественного порядка.

Налог с продаж взимается при расчетах за товары, работы и услуги в наличной форме. Тем самым подвергается налогообложению только одна из форм расчетов, используемых в предпринимательской деятельности. То есть законодатель стремится ограничить эту сферу применения наличных расчетов. Цель вроде бы благая — сузить сферу использования наличных расчетов и увеличить количество безналичных расчетов. Но стоит вопрос, насколько эта цель соответствует нормам Конституции? Я считаю, что ограничение наличного денежного обращения средствами налогового права не соответствует принципу соблюдения баланса публичного и частного интереса. А этот принцип вытекает из международно-правовых документов по защите прав человека и является одним из основополагающих в практике применения Европейским судом по правам человека Европейской конвенции о защите прав и основных свобод от 4 ноября 1950 года. Европейский суд допускает, что государство может в исключительных случаях ограничивать частные имущественные права во имя поддержания публичного общественного порядка. Но такие ограничения не должны носить фискального характера. Россия является участницей этой Европейской конвенции, мы ее подписали, следовательно, должны ее соблюдать. Налогами, конечно, можно регулировать какие-то экономические явления в обществе. Но у этого налогового регулирования есть свои конституционно-правовые ограничения. И наша позиция заключается в том, что нельзя с помощью налогов ограничивать такую форму ведения предпринимательской деятельности, как наличный расчет. То есть введение налога на наличный оборот является нарушением принципа баланса публичного и частного интереса в РФ.

Но такие ограничения не должны носить фискального характера. Россия является участницей этой Европейской конвенции, мы ее подписали, следовательно, должны ее соблюдать. Налогами, конечно, можно регулировать какие-то экономические явления в обществе. Но у этого налогового регулирования есть свои конституционно-правовые ограничения. И наша позиция заключается в том, что нельзя с помощью налогов ограничивать такую форму ведения предпринимательской деятельности, как наличный расчет. То есть введение налога на наличный оборот является нарушением принципа баланса публичного и частного интереса в РФ.  Например, Конституционный суд в своем постановлении от 4 апреля 1996 года указал, что в соответствии с Конституцией принцип равенства требует учета фактической способности к уплате налога исходя из правовых принципов справедливости и соразмерности. И этот принцип должен реализовываться не только при взимании прямых налогов, скажем, налога на доходы физических лиц, где существует необлагаемый минимум доходов, различные вычеты и т. п., но и при взимании косвенных налогов.

Например, Конституционный суд в своем постановлении от 4 апреля 1996 года указал, что в соответствии с Конституцией принцип равенства требует учета фактической способности к уплате налога исходя из правовых принципов справедливости и соразмерности. И этот принцип должен реализовываться не только при взимании прямых налогов, скажем, налога на доходы физических лиц, где существует необлагаемый минимум доходов, различные вычеты и т. п., но и при взимании косвенных налогов. Как ведь происходит? Если вводится косвенный налог, то все начинают обвинять спекулянтов, торговцев в том, что они подняли цены, забывая о том, что налог взяло государство. И взимание этого налога ложится бременем не только на богатые слои. Он взимается с тех услуг и товаров, которые для нас с вами являются необходимыми каждый день. Поэтому независимо от того, насколько вы богаты или бедны, вы каждый день вынуждены платить этот налог, покупая журнал ли, покупая еще какой-то предмет потребления. Государство не учитывает ваши способности уплачивать налоги.

Кстати, в отличие от налога на добавленную стоимость у налога с продаж есть очень сильный кумулятивный эффект. Он накапливается по мере движения товара. Если у НДС есть механизм зачета входного налога, то у налога с продаж его нет. Продавец продал товар, в его цену включается налог с продаж. Товар продается дальше, опять налог — и так по цепочке. То есть на стадии движения товар без конца обрастает этим налогом, что ведет к увеличению его цены.

И вообще, превалирование в налоговой системе косвенных налогов, таких, как НДС, налог с продаж, акцизы, свидетельствует о недемократичности нашего общества.

Почему? Прямые налоги общество, парламент, налогоплательщики могут контролировать. Заплатив 13% налога на доходы физических лиц, мы знаем, сколько с нас государство взяло, и мы можем в принципе требовать от государства отчета о том, на что оно потратило эти деньги. Косвенные налоги очень незаметны и удобны. От нас потихонечку отщипывают в результате каких-то сделок потребления, и, как говорили русские финансисты, овца не чувствует, как ее стригут. И в конце концов эта овца остается лысой и больше уже не может тому, кто ее стрижет, приносить какой-то доход.

Почему? Прямые налоги общество, парламент, налогоплательщики могут контролировать. Заплатив 13% налога на доходы физических лиц, мы знаем, сколько с нас государство взяло, и мы можем в принципе требовать от государства отчета о том, на что оно потратило эти деньги. Косвенные налоги очень незаметны и удобны. От нас потихонечку отщипывают в результате каких-то сделок потребления, и, как говорили русские финансисты, овца не чувствует, как ее стригут. И в конце концов эта овца остается лысой и больше уже не может тому, кто ее стрижет, приносить какой-то доход. Что такое НДС простыми словами — Портал ПНК «Налоги в Казахстане»

22 ОКТ 2020Многие слышали аббревиатуру НДС. Но что она означает на языке фискалов и как может повлиять на жизнь человека, знает ограниченное количество людей. Расскажем, в чем смысл налога и почему НДС так важен.

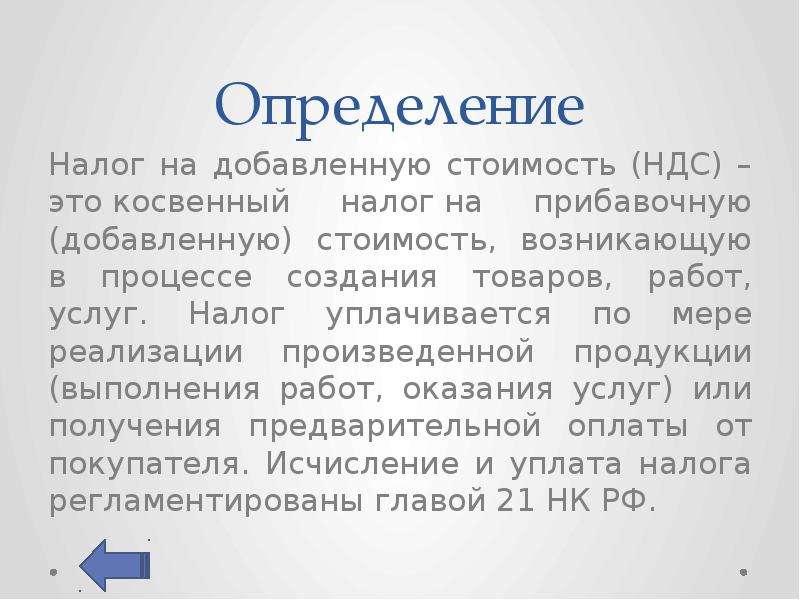

Что такое НДС? Налог на добавленную стоимость — так расшифровывается НДС. Это особая надбавка, которая входит в себестоимость любого товара или услуги. Государство взимает такой налог для пополнения бюджета страны. Часто именно эта надбавка составляет 30% наполнения государственной казны. Поэтому важность НДС для экономики страны очевидна. Впервые о таком виде налога заговорили более ста лет назад. С тех пор он как некоторая часть стоимости товара насчитывается на всех стадиях производства и поступает в бюджет по мере продажи товара или услуги. Для начисления налога нужна наценка.

Это особая надбавка, которая входит в себестоимость любого товара или услуги. Государство взимает такой налог для пополнения бюджета страны. Часто именно эта надбавка составляет 30% наполнения государственной казны. Поэтому важность НДС для экономики страны очевидна. Впервые о таком виде налога заговорили более ста лет назад. С тех пор он как некоторая часть стоимости товара насчитывается на всех стадиях производства и поступает в бюджет по мере продажи товара или услуги. Для начисления налога нужна наценка.

НДС платят во многих странах мира: в странах-участницах Евразийского и Европейского Союзов, на Ближнем Востоке, в Азии, Океании и Северной Америке. В тех странах, где его нет, существует налог с продаж или иные формы налогообложения.

Кто платит НДС? Плательщики НДС — это все фирмы и индивидуальные предприниматели, которые находятся на общей системе налогообложения. Но, по сути, налог оплачивают все участники цепочки: производитель; тот, кто купил товар или услугу. НДС платит потребитель: Pixabay Основная нагрузка ложится на плечи потребителя. Налог на добавленную стоимость относится к косвенным, потому что его насчитывают сверх цены товара или услуги. Для покупателя косвенный налог воспринимается так же, как и налог с продаж или оборота: его невозможно не оплачивать, потому что он входит в конечную цену. При этом продавцы-плательщики заработают меньше, чем те, кто данный налог не платит или работает по льготной системе налогообложения. Таким образом, НДС — это налог на добавленную стоимость. Эта надбавка — часть себестоимости товара, услуги, которую оплачивают и производители, и покупатели. Читайте больше: https://www.nur.kz/nurfin/1880721-cto-takoe-nds-prostymi-slovami/?utm_source=clipboard&utm_medium=article-fragment

НДС платит потребитель: Pixabay Основная нагрузка ложится на плечи потребителя. Налог на добавленную стоимость относится к косвенным, потому что его насчитывают сверх цены товара или услуги. Для покупателя косвенный налог воспринимается так же, как и налог с продаж или оборота: его невозможно не оплачивать, потому что он входит в конечную цену. При этом продавцы-плательщики заработают меньше, чем те, кто данный налог не платит или работает по льготной системе налогообложения. Таким образом, НДС — это налог на добавленную стоимость. Эта надбавка — часть себестоимости товара, услуги, которую оплачивают и производители, и покупатели. Читайте больше: https://www.nur.kz/nurfin/1880721-cto-takoe-nds-prostymi-slovami/?utm_source=clipboard&utm_medium=article-fragment

Автор: Исполнительная дирекция Палаты НК

Как устроен акселератор и почему туда хотят все стартапы

Бывает, обсуждаете что-то в компании и тут речь заходит, скажем, о новой сделке Apple. Признаться, что вы не в теме, стыдно, поэтому остается только кивать с умным видом. Знакомо?

Признаться, что вы не в теме, стыдно, поэтому остается только кивать с умным видом. Знакомо?

Чтобы таких неловких ситуаций было меньше, мы запустили рубрику «На пальцах». В ней мы просим специалистов объяснить сложные вещи простыми словами.

Чего мы не знали о покупке франшизы, как устроены отношения франчайзи и франчайзера, и кто виноват, если такой бизнес провалится, рассказывает Роман Кирилович — основатель консалтинговой компании «Франч» и автор YouTube-канала FranchTV.

Роман КириловичЧто такое франчайзинг

Франчайзинг — это способ ведения бизнеса, когда компания (франчайзер), передает предпринимателю (франчайзи), право открыть точку под брендом сети. За это франчайзи платит компании вступительный взнос и выплачивает ежемесячные отчисления. Покупая франшизу, предприниматель получает готовую бизнес-модель, которая проверена собственником.

Для франчайзи это работает так: кто-то уже протестировал эту идею до вас, слил все деньги и убедился, что этот бизнес может существовать.

Купив франшизу, предпринимателю не нужно тратить нервы, время и деньги на тестирование бизнес-гипотез. Это экономит ему от 3 до 5 лет предпринимательской жизни.

По экспертным подсчетам, на франчайзинговой модели шансы успеха в 5 раз выше, чем с собственной идеей с нуля. Через 3 года после запуска выживают примерно 80% бизнесов на франшизе. Среди самостоятельных бизнесов эта цифра составляет всего 20%.

Что входит в обязанности франчайзера и франчайзи

Продавец франшизы должен:

- помогать внедрить свою бизнес-модель;

- контролировать ее использование;

- обеспечивать качество бизнес-модели;

- если это товарная франшиза — поставлять товары.

У франчайзи обязанностей больше — франчайзеры детально прописывают все их обязанности в договорах. Предприниматель должен:

- внедрять бизнес-модель;

- давать возможность сотрудникам франчайзера контролировать свой бизнес;

- придерживаться стандартов, которые прописаны в договоре;

- не вредить репутации марки;

- своевременно выплачивать ежемесячные отчисления.

При выборе франшизы главное не имя бренда, а технологии работы. Франчайзер предоставляет покупателю бизнес-модель, на которой можно заработать, и поддержку. Франшизу выбирают ещё и потому, что на старте бизнеса важно иметь надежное плечо — советчика, который подскажет в сложных ситуациях: в случае проверок, проблем с клиентом или поставщиками.

Когда покупаешь франшизу, то знаешь, что в любой рабочей ситуации можешь обратиться за помощью и поддержкой к франчайзеру. Он обязан тебе ее оказать, потому что ты за это заплатил.

У франшизы много плюсов: финансовая опора, помощь в формировании цен, создании программ лояльности и маркетинговой поддержки. Помимо этого, франшиза — это ещё и комьюнити, постоянный обмен опытом не только между франчайзером и франчайзи, но и между самими франчайзи.

Над построением новой точки работает не только предприниматель, который купил франшизу, но и компания-франчазер. Это совместный процесс.

Франчайзер заинтересован в том, чтобы бизнес франчайзи работал так же, как и вся сеть. Для этого хороший франчайзер всегда высылает группу запуска — она помогает франчайзи наладить все процессы на старте. Когда бизнес на франшизе уже запустили, корпорация поддерживает предпринимателя на точке удаленно.

Насколько выгодно покупать франшизу

Однажды мой клиент попросил посчитать, сколько его будущий партнер сэкономит на покупке франшизы по сравнению с тем, как если бы он открывал бизнес самостоятельно. По нашим подсчетам, экономия получилась в два раза.

Франчайзи платит франчайзеру паушальный взнос за франчайзинговый пакет на старте. После этого она обязан выплачивать бизнесу роялти — ежемесячный процент от заработка точки.

Существуют франшизы, где не нужно платить вступительный взнос. Есть и такие модели, в которых компания не требует роялти или, например, маркетинговых отчислений. К примеру, в товарных франшизах не принято брать роялти. Магазины одежды не платят роялти, потому что франчайзер и так зарабатывает на том, что поставляет своему франчайзи одежду, а тот ее продает. В таком случае в плюсе остаются обе стороны: и у магазина, и у компании есть маржинальность.

Магазины одежды не платят роялти, потому что франчайзер и так зарабатывает на том, что поставляет своему франчайзи одежду, а тот ее продает. В таком случае в плюсе остаются обе стороны: и у магазина, и у компании есть маржинальность.

Не существует единого правила, сколько франчайзер должен взымать с франчайзи. Чаще всего это 10-15% от инвестиций. Например, если вложения в ресторан – $100 000, то нормальный вступительный взнос – $10 000-15 000.

Возьмем тот же McDonald’s. В Украине франшиза не продается, но в других странах запуск точки стоит приблизительно $1 млн. При этом вступительный взнос — всего 5%.

Как правило, роялти и маркетинговый взнос составляет 10%. Это около 5% от оборота. Роялти может быть как в виде процента, так и в виде фиксированной суммы. Если франчайзер может контролировать оборот — он берет процент.

Что такое франчайзинговый пакет и что в него входит

Если говорить о документах, то франчайзи получает так называемый франчайзинговый пакет — различные документы, инструкции, стандарты, чек-листы, регламенты касательно всех аспектов работы точки. Туда могут входить стандарты фирменного стиля, дизайна, работы с персоналом, бизнес-процессов, контроля и маркетинга. Такой объемный пакет документов обычно есть в хороших франчайзинговых пакетах, но бывают франшизы и со скудным пакетом.

Туда могут входить стандарты фирменного стиля, дизайна, работы с персоналом, бизнес-процессов, контроля и маркетинга. Такой объемный пакет документов обычно есть в хороших франчайзинговых пакетах, но бывают франшизы и со скудным пакетом.

Помимо документов в пакете должны быть тренинги — штатные сотрудники франчайзера обучают персонал франчайзи, как работать на данной точке.

Может ли франчайзи менять стандарты под себя

McDonald’s — одна из самых крупных в мире франчайзинговых сетей. Более 92% точек не принадлежат корпорации McDonald’s. Все их рестораны разные. Они предлагают франчайзи стандарты дизайна, но заведения все равно отличаются.

Как-то один из франчайзи McDonald’s попытался внедрить на своей точке рецепт нового бургера. Франчайзер мог запретить ему, но не сделал этого. Так появился символ McDonald’s — БигМак.

Конечно, это приятное исключение. В большинстве случаев франчайзеры требуют согласовывать все нововведения. Если компания недостаточно контролирует точки предпринимателей, это может привести к неуместным решениям. Например, иногда в кофейнях появлялось оборудование для приготовления кур-гриль, а в сэндвич-барах начинали продавать плов. Иногда творчество заходит слишком далеко и этим портит имидж всей сети.

Например, иногда в кофейнях появлялось оборудование для приготовления кур-гриль, а в сэндвич-барах начинали продавать плов. Иногда творчество заходит слишком далеко и этим портит имидж всей сети.

Такие примеры были и в Украине. Например, когда франчайзи сетей общественного питания ставили под удар репутацию своей сети из-за рекламы, в которой использовали сексистские изображения.

Франшиза — это бизнес франчайзи, но он должен придерживаться правил сети.

Кто устанавливает цены в сети

Франчайзер в принципе не имеет права требовать у франчайзи устанавливать определенные цены. Это противоречит антимонопольному законодательству, потому что по сути это две разные компании. Несмотря на то, что они связаны договором, это два отдельных субъекта, и один не может диктовать правила другому. Но, как правило, франчайзер настоятельно рекомендует цены, и если франчайзи не прислушается, то скорее всего это приведет к разрыву договора.

Франчайзер сам решает: устанавливать по всей стране одинаковые цены или для каждого региона отдельно, с учетом покупательной способности населения. Франчайзер тоже заинтересован в том, чтобы франчайзи зарабатывал, поэтому рассчитывает адекватное ценообразование для своей бизнес-модели.

Франчайзер тоже заинтересован в том, чтобы франчайзи зарабатывал, поэтому рассчитывает адекватное ценообразование для своей бизнес-модели.

Хороший франчайзер должен рассчитать финансовую модель под конкретного покупателя франшизы, регион, помещение. Он также оценивает трафик и покупательную способность региона — и на основании этих цифр принимает решение.

Для какого бизнеса подходит франчайзинговая модель

Франчайзинг — это просто способ развития бизнеса. Такой же, как и внедрение CRM-системы. Это очень гибкий инструмент, который подходит любой компании. За все время, что я работаю с созданием франшиз, у меня были самые разные проекты: от киосков с шаурмой до вертолетных площадок.

По франшизе может продаваться практически любой малый и средний бизнес. Когда говорят «Франчайзинг — это не моя история», то это скорее личное убеждение собственника бизнеса. Я уверен, что внедрить франчайзинг можно где угодно. Сложнее придумать, где его внедрить нельзя.

Сколько лет можно использовать франчайзинговый пакет

Срок договора определяет франчайзер. Франчайзи выгодно, если срок покрывает хотя бы две окупаемости. Если по финансовой модели мы посчитали, что франшиза окупается за 12 месяцев, то заключать договор на год нет смысла, потому что через год франчайзи только вернет вложенные деньги. Поэтому предпринимателю нужен хотя бы еще один год.

Обычно франчайзеры предлагают договоры на 3-5 лет. В Украине заключать более длительные договоры не принято — никто не знает, что случится через 5 лет.

Кто отвечает, если бизнес-модель провалилась

Франчайзер не может гарантировать франчайзи, что его бизнес-модель окажется успешной в конкретно этой точке. На основании заранее просчитанной модели он может ему обещать, что в этом месте есть покупательский трафик, поэтому там можно ожидать какую-то прибыль. Компания-франчайзер может контролировать и давать рекомендации, но гарантировать успех — нет. Даже самая отработанная бизнес-модель может провалиться, если предприниматель будет нарушать стандарты.

Многие франчайзеры злоупотребляют этим. Я знаю случаи, когда франчайзеры в договоре прописывают гарантию окупаемости в течение 2 лет. В противном случае неокупленный остаток возвращается франчайзи. Но вряд ли франчайзер может быть на 100% уверен, что все сложится так, как запланировано. Поэтому перед покупкой нужно самостоятельно перепроверить все данные. После подписания договора вся ответственность ложится на покупателя франшизы.

Из-за чего чаще всего конфликтуют франчайзер и франчайзи

Как и в любом бизнесе, проблемы возникают из-за денег. Например, если франчайзи прекращает выплачивать роялти, или если одна из сторон чувствует, что недостаточно зарабатывает.

Вторая причина — нарушения стандартов. Это самая распространенная причина разрыва договора и даже обращений в суд. Если нарушения мелкие — компания дает франчайзи рекомендации и следит за тем, чтобы он исправил ошибки.

Бывает, что франчайзи просто идиот, и франчайзер, к сожалению, не разглядел этого на этапе продажи франшизы.

Насколько в Украине популярны франшизы

Официальной статистики по украинскому рынку нет, поэтому вычислить это можно только экспертным путем. Если в США по франчайзинговой модели работает около 60% малого и среднего бизнеса, то в Украине это в лучшем случае 20%. Скорее всего, на практике эта цифра еще ниже. Тем не менее, почти все марки, рестораны и магазины, которые вы видите в больших торговых центрах, работают по франшизе.

Сам выход на рынок — не очень сложный процесс. Это юридическая работа: регистрация всех необходимых прав на индивидуальную собственность, торговую марку, патенты.

Основная сложность заключается в том, что большинство крупных игроков не видят в Украине интересный рынок, хотя это так. Многие украинские предприниматели готовы покупать франшизы продуктов, ресторанов, одежды и услуг, но корпорации даже не знают об этом.

Насколько активно бренды будут заходить на украинский рынок зависит от того, получится ли убедить иностранного франчайзера, что выход на этот рынок ему что-то даст. Он должен быть спокоен, что ему не придется уходить с рынка через год из-за нового закона, который ограничивает его бизнес. Сейчас основные сложности — это стабильность рынка и его прогнозируемость.

Он должен быть спокоен, что ему не придется уходить с рынка через год из-за нового закона, который ограничивает его бизнес. Сейчас основные сложности — это стабильность рынка и его прогнозируемость.

Читайте нас в Telegram

История экономического убийства: Налоговый кодекс – Газета.uz

Начинается дачный сезон. Люди стремятся выехать за город, на природу. Впервые за сезон выехав на дачу, многие занимаются обустройством и уборкой территории, готовятся к лету. Представьте, выехав на дачу вы обнаружите, что забор, разделяющий вашу территорию, немного обветшал и выглядит довольно уныло. Было бы здорово его покрасить и освежить, но выходные и так очень быстро проходят, и у вас мало желания целый день возиться с краской под палящим солнцем.

Тут вы видите соседского мальчика с ведром краски в руках и газетной пилоткой на голове, с энтузиазмом красящего предбанник, и у вас, естественно, возникает желание попросить его за небольшую плату покрасить и ваш забор. Вы согласны отдать до 120 тысяч сумов за покраску забора и еще купить ему краски, вам кажется, что хорошее настроение и покрашенный забор стоят этих денег.

Вы согласны отдать до 120 тысяч сумов за покраску забора и еще купить ему краски, вам кажется, что хорошее настроение и покрашенный забор стоят этих денег.

У мальчика тоже своя арифметика: он также приехал отдыхать, но накопить денег на лето не помешало бы, и он согласен пойти за краской и целый день красить забор минимум за 80 тысяч сумов. Поторговавшись, вы оба соглашаетесь, что 100 тысяч сумов — цена, которая удовлетворит вас обоих. Ведь правда, и вы получаете 20 тысяч сумов от этой сделки, и соседский мальчик получает 20 тысяч сумов. С экономической точки зрения выгода для общества от вашей сделки равна 40 тысячам — сумме выгод всех участников этой транзакции. Все прекрасно, и вы довольно жарите шашлык, а мальчик стал немного ближе к приобретению велосипеда своей мечты.

Но мы пропустили одно: никто из вас не заплатил за эту сделку государству. По-хорошему, вы наняли человека за деньги, а соседский мальчик получил доход, вы оба, в принципе, должны известить налоговые органы о вашей сделке. Допустим, налоговик вам говорит, чтобы нанять человека за 120 тысяч сумов, вы вместе с соседским мальчиком (в разных долях) должны заплатить в казну 50 тысяч сумов. Понятно, что в таком случае сделка не состоится, так как суммарно ваши выгоды равняются всего 40 тысячам сумов, а налог — 50 тысяч. В таком случае вы остаетесь с унылым забором, а соседский мальчик не сможет купить велосипед. Заметьте, экономический вред этого налога — 40 тысяч сумов, а выгода государству равна нулю: ведь сделка не состоялась, и бюджет ничего не получил.

Допустим, налоговик вам говорит, чтобы нанять человека за 120 тысяч сумов, вы вместе с соседским мальчиком (в разных долях) должны заплатить в казну 50 тысяч сумов. Понятно, что в таком случае сделка не состоится, так как суммарно ваши выгоды равняются всего 40 тысячам сумов, а налог — 50 тысяч. В таком случае вы остаетесь с унылым забором, а соседский мальчик не сможет купить велосипед. Заметьте, экономический вред этого налога — 40 тысяч сумов, а выгода государству равна нулю: ведь сделка не состоялась, и бюджет ничего не получил.

Такие случаи называются невосполнимыми экономическими потерями (deadweight loss). Невосполнимыми, потому что никто выгоды от этого не получил, нет компенсационного механизма. Таким образом, мы можем вывести постулат о том, что налоги приводят к невосполнимым экономическим потерям, так как препятствуют созданию (экономических) благ, в нашем случае налог лишил возможности 40 тысячам сумам появиться или равнозначно сделал общество беднее на 40 тысяч сумов.

Объяснение значения экономических благ, которые иногда называют экономической полезностью, — тонкая материя. В данном случае блага, которые оцениваются в 40 тысяч сумов могут быть вашим хорошим настроением и положительными чувствами от покрашенного забора, прибавленным к приятным чувствам, которые испытывает подросток, получивший плату за свой труд.

Иллюстрировать эти тезисы легче на графиках: на картинке ниже изображены три вида налогов. Как видно, чем выше налог, тем больше экономических потерь, зачастую при высоких налогах размер потерь превышает объем налоговых поступлений.

Взаимоотношения размера налогов к невосполнимым потерям имеет экспоненциальную шкалу: незначительное увеличение ставки приводит к значительным потерям.

Экспоненциальная шкала.

Но давайте рассмотрим более реальный пример того, как налоги приводят к невосполнимым экономическим потерям. Понятно, что в случае с покраской забора никто не консультируется с налоговым законодательством. К счастью или к сожалению, не всегда нам так легко удается избежать уплаты налогов. Допустим, вы решаетесь нанять программиста и подсчитали, что польза от него составляет 1200 долларов в месяц для вашей компании, то есть, вы согласны нанять человека определенной квалификации за зарплату, не превышающую эту сумму. Есть программист, который согласен работать минимум за 1000 долларов в месяц, в этом случае, как и в случае с покраской забора, вы договариваетесь на какую-то цифру, но итог такой же, экономическая выгода для общества от того, что этот программист будет работать у вас, составляет 200 долларов.

К счастью или к сожалению, не всегда нам так легко удается избежать уплаты налогов. Допустим, вы решаетесь нанять программиста и подсчитали, что польза от него составляет 1200 долларов в месяц для вашей компании, то есть, вы согласны нанять человека определенной квалификации за зарплату, не превышающую эту сумму. Есть программист, который согласен работать минимум за 1000 долларов в месяц, в этом случае, как и в случае с покраской забора, вы договариваетесь на какую-то цифру, но итог такой же, экономическая выгода для общества от того, что этот программист будет работать у вас, составляет 200 долларов.

Если государство обязует платить налоги в размерах, превышающих эти 200 долларов, то вам лучше вовсе не нанимать программиста. В итоге это тоже приводит к невосполнимым экономическим потерям: теряют и предприниматель, и программист, и государство.

Задачей экономистов, занимающихся общественными финансами и фискальной политикой, является минимизация невосполнимых потерь экономики для выручки определенной денежной суммы в виде налогов. В предыдущих примерах показывалась ситуация, при которой потери для экономики существенны, а налоговая выручка нулевая. В реальной жизни мы сталкиваемся с таким сценарием повсеместно.

В предыдущих примерах показывалась ситуация, при которой потери для экономики существенны, а налоговая выручка нулевая. В реальной жизни мы сталкиваемся с таким сценарием повсеместно.

То, что налоги в любом случае уничтожают экономические блага, конечно, не секрет, но в зависимости от стимулов, которые тот или иной налог меняет, масштабы вреда могут существенно различаться. Условно, если казне нужно выручить 1 млн долларов, один вид налога может это сделать, нанеся вред экономике на 10 млн, а другой вид налога может собрать такую же сумму, навредив экономике всего на 1 млн (смотрите картинку выше).

Главным вопросом при разработке налогов является эластичность тех или иных факторов. Математически, чем выше эластичность, тем выше объем уничтоженных благ. Поэтому мы должны быть очень осторожны при налогообложении эластичных вещей. Экономика рынка труда показывает, что и спрос, и предложение на труд являются чрезвычайно эластичными. Другими словами, когда мы излишне облагаем налогами труд, мы уничтожаем экономику в намного больших масштабах, чем выручаем деньги.

Резюмируя: спрос на рабочую силу достаточно эластичен, а спрос на низкоквалифицированный труд еще более эластичен. Это означает, что даже низкие налоги приводят к потере экономических благ, ну, или в лучшем случае приводит к тому, что бизнес уходит в тень, как в случае с покраской забора или наймом программиста. Люди начинают нарушать закон, так как работать честно становится невыгодно.

График ниже наглядно показывает, что если спрос или предложение более эластичны, одинаковая сумма налогов уничтожает различный объем благ. Чем больше эластичность, тем больше потери экономики (в графике только предложение эластично, если спрос более эластичен, результат не меняется, читатель может нарисовать на салфетке и посмотреть) .

В теории у налогов три основные функции: (1) собирать деньги на покрытие государственных расходов, (2) видоизменять стимулы и (3) перераспределять доходы. Первая функция понятна: мы платим налоги государству, и на эти деньги содержим армию, полицию, судебную систему и прочие государственные расходы.

Вторая функция — это формирование стимулов, зачастую ее рассматривают как побочный эффект от первой, но это не делает ее менее важной. Из стимулов исходит золотое правило налоговой политики: когда что-либо облагается налогом, то мы получаем это в меньших количествах. Выше показывалось, что если облагать налогом определенные транзакции, они перестанут совершаться. Значит, налогами нужно больше облагать «плохие» вещи, чем «хорошие». Поэтому налоги на инвестирование, сбережение и предпринимательство препятствуют экономическому росту. А действия, приносящие ущерб общественному благу, например курение, можно уменьшить с помощью соответствующих налогов, при этом увеличив доходы бюджета.

Третья функция налогов — перераспределение. Например, когда богатые граждане платят большую долю финансирования общественных благ. Экономическим объяснением повышенного налога на богатых (помимо эластичности) является тот факт, что богатые люди в большей степени пользуются общественными благами и в большей степени заинтересованы в улучшении их качества. Более того, современные исследования показывают, что неравенство может стать тормозом экономического роста: страны, где нет равенства возможностей, не могут в полной мере реализовывать потенциал людей, проживающих в них. Прогрессивные налоги и соответствующее распределение помогают менее защищенным слоям населения и дают им возможность реализовать свой потенциал, тем самым ускоряя рост экономики всей страны. Говоря словами Адама Смита: «Отнюдь не несправедливо, чтобы богатые участвовали в государственных расходах не только пропорционально своему доходу, но и несколько большей долей». Налоговая шкала, в которой богатые платят больше бедных, называется прогрессивной, а когда наоборот — регрессивной.

Более того, современные исследования показывают, что неравенство может стать тормозом экономического роста: страны, где нет равенства возможностей, не могут в полной мере реализовывать потенциал людей, проживающих в них. Прогрессивные налоги и соответствующее распределение помогают менее защищенным слоям населения и дают им возможность реализовать свой потенциал, тем самым ускоряя рост экономики всей страны. Говоря словами Адама Смита: «Отнюдь не несправедливо, чтобы богатые участвовали в государственных расходах не только пропорционально своему доходу, но и несколько большей долей». Налоговая шкала, в которой богатые платят больше бедных, называется прогрессивной, а когда наоборот — регрессивной.

Давайте посмотрим, как налоговая система Узбекистана выполняет свои функции.

Уильям Симон, бывший министр финансов США, однажды сказал: «В стране должна быть такая налоговая система, по которой видно, что ее когда-то нарочно разработали». С ним тяжело не согласиться. Было бы здорово, если бы Налоговый кодекс хотя бы был похож на документ, который специально для этой цели и придумывался. Несмотря на то, что в США налоговая система далека от идеальной, кажется, слова Симона больше подходят к нашей стране.

Было бы здорово, если бы Налоговый кодекс хотя бы был похож на документ, который специально для этой цели и придумывался. Несмотря на то, что в США налоговая система далека от идеальной, кажется, слова Симона больше подходят к нашей стране.

Очень много раз в публичном пространстве писалось о том, что налоги убивают конкурентоспособность, что нагрузка слишком обременительна для бизнеса, что слишком много льгот. С такой налоговой системой неудивительно, что 50% экономики находится в тени. Более того, сам факт того, что половина экономики страны находится в тени, выносит самый строгий приговор существующей налоговой системе. Возникает следующий вопрос: а что именно у нас не так?

Косвенные налогиВ Узбекистане очень распространены так называемые косвенные налоги. Косвенные, потому что потребитель не видит, сколько налогов он платит за тот или иной продукт, а во-вторых, предприятия платят налоги с выручки, а не с доходов, тем самым прибыли лишь «косвенно» облагаются налогами. Декан экономического факультета МГУ считает, что каждый житель России в среднем платит 48% своего дохода в качестве косвенных налогов. В Узбекистане нет средних подсчетов косвенных налогов, но можно сказать, что в процентном отношении доля косвенных налогов у нас, скорее всего, намного больше. В стране практически отсутствуют прямые налоги. Это не только делает товары и услуги излишне дорогими, но и меняет стимулы, препятствуя созданию экономических благ.

Декан экономического факультета МГУ считает, что каждый житель России в среднем платит 48% своего дохода в качестве косвенных налогов. В Узбекистане нет средних подсчетов косвенных налогов, но можно сказать, что в процентном отношении доля косвенных налогов у нас, скорее всего, намного больше. В стране практически отсутствуют прямые налоги. Это не только делает товары и услуги излишне дорогими, но и меняет стимулы, препятствуя созданию экономических благ.

Одним из важных упущений существующей налоговой политики, помимо всех перекосов, бюрократии и понижения конкурентоспособности страны, является то, что в нынешнем виде она очень регрессивна. Несмотря на то, что у нас при оплате подоходного налога используются различные шкалы налогообложения, назвать нашу налоговую систему даже близко прогрессивной абсолютно невозможно. Регрессивность налоговой системы можно назвать налогом на бедность — когда люди, которые зарабатывают меньше, платят больше налогов.

Из-за ситуационных решений в области налогового законодательства последние годы в Узбекистане почти все частные предприятия платят налог с оборота. Это 5% с выручки любого предприятия (в некоторых случаях — 10% с оборота). Когда супермаркеты, магазины и торговцы на базаре платят 5% с оборота, налоговое бремя, конечно же, ложится на потребителя. Каждый раз получая чек на 105 сумов, знайте, что 5 сумов от вашего чека идет в государственную казну (это не конечная цифра, именно с этой транзакции налог составляет 5 сумов). Именно этот налог делает так, что бедные, социально незащищенные слои населения платят намного больше налогов, чем богатые жители нашей страны.

Попробую объяснить на примере. Давайте рассмотрим, как люди из разных социальных слоев оплачивают налоги (с оборота). Допустим, рабочий Анвар зарабатывает 1 млн сумов в месяц, директор компании Ботир зарабатывает 20 млн сумов, а предприниматель Вали — 100 млн сумов. Анвар тратит в месяц на продукты питания и прочие расходы 800 тысяч, Ботир — 3 млн, а Вали — все 5 млн. Теперь рассмотрим, кто сколько платит налогов.

Теперь рассмотрим, кто сколько платит налогов.

5% от 800 тысяч — это 40 тысяч сумов, то есть Анвар платит в виде налогов 4% своего дохода. Если таким же способом посчитать налоговую нагрузку Ботира, получается 0,75%, а у Вали — 0,25%. Другими словами, Анвар, зарабатывающий в 100 раз меньше Вали, платит в 16 (!) раз больше налогов. Не будет преувеличением назвать такой вид налога катастрофически несправедливым.

Одним уроком из этой дискуссии про налогообложение может служить тот факт, что на самом деле предприятия (в данном случае магазины и торговцы на базарах) не платят налогов, они лишь их собирают для государства. Налог с выручки делает так, что предприятия облагают налогом бедных в большей степени.

Но на этом несправедливость не заканчивается. Понятно, что Анвар, Ботир и Вали покупают разные товары, и, как известно, чем дороже товар, тем больше наценка на него. Условно, если наценка на хлеб в магазине на уровне 5−10%, то наценка на швейцарский шоколад может достигать 60−80%. Если допустить, что чем богаче человек, тем больше вероятности, что товары, которые он потребляет, имеют высокую наценку, получается, что мы как общество субсидируем потребление дорогих товаров и сильно облагаем налогами дешевые товары. Опять же, это очень сильно бьет по карману менее защищенных слоев населения и усугубляет проблему экономического неравенства в обществе.

Если допустить, что чем богаче человек, тем больше вероятности, что товары, которые он потребляет, имеют высокую наценку, получается, что мы как общество субсидируем потребление дорогих товаров и сильно облагаем налогами дешевые товары. Опять же, это очень сильно бьет по карману менее защищенных слоев населения и усугубляет проблему экономического неравенства в обществе.

Но даже на этом катастрофа с налогами с оборота не кончается. Давайте теперь сравним две фирмы, которые имеют одинаковый оборот и при этом разную наценку на свои товары. Допустим, фирмы «А» и «Б» получают выручку в 100 млн сумов. Но фирма «А» имеет высокую наценку, тогда как фирма «Б» — низкую. Допустим, фирма «А» выпускает эксклюзивные товары для богатых людей. Условно говоря, из 100 млн сумов выручки доходы до налогов у фирмы «А» составляют 40 млн, а у фирмы «Б» — 8 млн. Если обе фирмы платят по 5 млн сумов с оборота, то фирма «Б» платит намного больше налогов, учитывая, сколько она зарабатывает.

Этим самым налог с оборота делает невозможным работу предприятий с низкой маржей: наценка (чистая прибыль) менее чем 6−7% для розничной торговли и менее 11−12% для общепита практически невозможна в Узбекистане. Это значит, что предприятия, бизнес-модель которых ориентирована на увеличение объема и понижение издержек, в Узбекистане невозможны, т. к. порог прибыльности де-факто установлен государством. Это, в свою очередь, сильно бьет по карманам жителей страны, потому что все, что они покупают, должно иметь достаточно высокую наценку. Известно, что чем больше конкуренции на рынке, тем меньше маржа, то есть узбекистанcкие компании не могут работать в секторах с относительно низкой рентабельностью, и, соответственно, им очень сложно конкурировать с иностранными предприятиями.

Это значит, что предприятия, бизнес-модель которых ориентирована на увеличение объема и понижение издержек, в Узбекистане невозможны, т. к. порог прибыльности де-факто установлен государством. Это, в свою очередь, сильно бьет по карманам жителей страны, потому что все, что они покупают, должно иметь достаточно высокую наценку. Известно, что чем больше конкуренции на рынке, тем меньше маржа, то есть узбекистанcкие компании не могут работать в секторах с относительно низкой рентабельностью, и, соответственно, им очень сложно конкурировать с иностранными предприятиями.

Еще одной причиной, почему наши предприятия не могут конкурировать на внешних рынках, является тот факт, что в большинстве стран налогом облагается чистая прибыль, и это позволяет предприятиям инвестировать в технологии и оборудование.

В нашем случае налог с оборота — это налог на инвестиции, потому что узбекистанские предприятия в отличие от иностранных коллег сначала платят налог с оборота и только потом могут инвестировать. То есть, как минимум, инвестиции в Узбекистане стоят на 5−10% дороже, чем во всем мире. Предприятиям становится невыгодно инвестировать в производственный процесс, в итоге это влияет на конкурентоспособность наших производителей, т. к. в странах с более продуманными налоговыми режимами таких перекосов нет. Наши предприятия фактически платят дополнительные налоги, чтобы увеличить объемы или улучшить качество. Как говорилось выше, такие налоги меняют стимулы, и из-за этого экономика не растет, страна не реализует свой потенциал.

То есть, как минимум, инвестиции в Узбекистане стоят на 5−10% дороже, чем во всем мире. Предприятиям становится невыгодно инвестировать в производственный процесс, в итоге это влияет на конкурентоспособность наших производителей, т. к. в странах с более продуманными налоговыми режимами таких перекосов нет. Наши предприятия фактически платят дополнительные налоги, чтобы увеличить объемы или улучшить качество. Как говорилось выше, такие налоги меняют стимулы, и из-за этого экономика не растет, страна не реализует свой потенциал.

Этот факт еще больше усугубляет ситуацию с трудоустройством населения: инвестировать дорого, и предприятия не растут, соответственно, не растет спрос на рабочую силу, что приводит к тому, что и зарплаты трудоустроенных людей не растут. Опять же, от этого сильно страдает экономика, и непропорционально большая доля удара приходится по безработным и социально незащищенным жителям страны.

Кроме чрезвычайного социального неравенства и перекосов, у нас очень сложное налоговое законодательство, и существует слишком много разных видов платежей и налогов. Конечно, не все платежи называются налогами, но с экономической точки зрения не имеет значения, как их называть: эффект для стимулов и экономики такой же. Когда мы имеем настолько, казалось бы, непродуманную налоговую систему, немудрено, что государству приходится давать льготы и преференции как отдельным секторам, так и специфическим компаниям, ведь с такой налоговой системой честно работать практически невозможно.

Конечно, не все платежи называются налогами, но с экономической точки зрения не имеет значения, как их называть: эффект для стимулов и экономики такой же. Когда мы имеем настолько, казалось бы, непродуманную налоговую систему, немудрено, что государству приходится давать льготы и преференции как отдельным секторам, так и специфическим компаниям, ведь с такой налоговой системой честно работать практически невозможно.

Когда некоторые иностранные инвесторы изъявляют желание инвестировать, правительство, естественно, пытается их привлечь налоговыми льготами. Даже развитие отдельных секторов вроде информационных технологий не обходится без льгот или освобождения от налогов. Но у льгот есть обратная сторона: предприятия, которые эти льготы не получают, ведь не все могут пролоббировать преференции. Поскольку часть экономики получает льготы, а часть доступа к ним не имеет, получается, что те, кто льготы не получают, платят больше, чем надо, фактически спонсируя получателей льгот.

Большинство государственных или окологосударственных предприятий работают в очень благоприятном налоговом режиме, например, «Узбекистон хаво йуллари» освобождена от налогов на прибыль. Выше я цитировал слова первого замминистра экономики о том, что 50% экономики находится в тени. Можно сказать, что проблема не так уж страшна, ведь 50% работают «по-белому»! Проблема, конечно, в динамике: плохо не только то, что половина экономических транзакций в стране де-факто незаконны, а в том, что мы не видим, сколько всего могло бы произойти, мы не видим, сколько предприятий не открывается из-за этой системы, ведь не все готовы нарушать закон. Мы не видим, сколько иностранных инвесторов не идут в Узбекистан, ведь не все компании имеют связи для лоббирования льгот.

Выше я цитировал слова первого замминистра экономики о том, что 50% экономики находится в тени. Можно сказать, что проблема не так уж страшна, ведь 50% работают «по-белому»! Проблема, конечно, в динамике: плохо не только то, что половина экономических транзакций в стране де-факто незаконны, а в том, что мы не видим, сколько всего могло бы произойти, мы не видим, сколько предприятий не открывается из-за этой системы, ведь не все готовы нарушать закон. Мы не видим, сколько иностранных инвесторов не идут в Узбекистан, ведь не все компании имеют связи для лоббирования льгот.

Было бы наивно полагать, что мы пришли к такой налоговой неразберихе в одночасье: огромное количество налогов и еще большее количество оговорок, субсидий, преференций и льгот есть продукт многочисленных ситуативных решений, принятых на скорую руку, которые решали проблемы какого-то данного контекста в данном промежутке времени. Многочисленность налогов и плат тоже продукт ситуативных решений. Не будет преувеличением сказать, что нынешнее налоговое законодательство практически написано на коленке.

Не буду лукавить, если скажу, что такая налоговая система является одной из самых худших теоретически: если попросить группу из лучших экономистов придумать самый деструктивный для экономики налоговый кодекс, они не смогут придумать что-либо намного хуже нынешнего.

Возможно, одной из причин такого коллапса является тот факт, что налоговое законодательство пишут люди, ответственные за его исполнение. Несмотря на то, что наш кодекс хоть и наносит колоссальный вред благополучию страны, он вполне удобен для администрирования, ведь правда, что может быть легче, чем подсчитать налог с оборота?

Что делать?Понятно, что в этом свете нам нужно быстрее покончить с очень несправедливыми налогами с выручки, которые сильно бьют по карманам бедных слоев населения и препятствуют конкурентоспособности наших предприятий. Необходимо изменить и упростить налоговое законодательство, сократить число налогов и платежей. Конечно, нужно серьезно уменьшить налоги на трудоустройство и найм людей, ведь, как говорилось выше, спрос на труд очень эластичен, и нынешнее ставки убивают больше рабочих мест, чем собирают налогов. Нужно облагать налогом чистые прибыли и чистые доходы, в идеале — только расходы на потребление. И наконец, важный шаг в упорядочении налогового законодательства: было бы целесообразным, чтобы ответственность за создание Налогового кодекса взяли на себя законодательные органы, потому что органы, ответственные за его исполнение, будут и дальше пытаться менять налоговое законодательство с целью упрощения своей работы, и мы опять придумаем самый легкий способ взимания налога, при этом уничтожая экономическую активность в стране.

Нужно облагать налогом чистые прибыли и чистые доходы, в идеале — только расходы на потребление. И наконец, важный шаг в упорядочении налогового законодательства: было бы целесообразным, чтобы ответственность за создание Налогового кодекса взяли на себя законодательные органы, потому что органы, ответственные за его исполнение, будут и дальше пытаться менять налоговое законодательство с целью упрощения своей работы, и мы опять придумаем самый легкий способ взимания налога, при этом уничтожая экономическую активность в стране.

В свете обсуждения налоговой реформы объяснимы разные сентименты жителей Узбекистана. Хочется отметить, что многие переживания людей насчет новых преобразований неоправданны. Реформаторам в нашей стране повезло, т. к. существующая система настолько деструктивна для экономики и дорого обходится населению, что предложенная концепция— хоть и не идеальный вид налоговой системы, но, все же, очень сильный прогресс вперед. Чего стоит только упрощение режима, уменьшение количества налогов и, наконец, уход от катастрофического налога на оборот, который облагает налогом бедных людей больше, чем богатых и убивает конкурентоспособность наших предприятий.

Мы, конечно, можем ничего не делать и не менять эту чудовищную систему, которая является серьезным балластом для развития страны. Экономисты занимаются изучением налогов слишком много времени, и обсуждение обычно идет в цифрах, графиках, таблицах и каких-то уравнениях.

Но вопрос о налогах — это совсем не цифры и скучные разговоры экономистов, это жизни людей. Это качество жизни людей, это будущее нашей родины. Наша кощунственная налоговая система уничтожает не просто конкурентоспособность бизнеса, она уничтожает право людей на счастье, и иногда на их жизнь. Миллионы наших соотечественников уезжают за пределы родины, чтобы как-то прокормить свои семьи, работают в ужасных условиях, подвергают риску свое здоровье и жизни. Их дети часто растут без отцов, иногда вовсе без родителей. Конечно, они хотели бы работать у себя на родине, кто-то — заниматься собственным делом и расти в конкурентной и честной борьбе, кто-то — получать достойную оплату своему труду. Но, как говорилось выше, налоговая система страны не позволяет миллионам таких транзакций состояться, и, выражаясь жаргоном, мы теряем экономические блага.

Но, как говорилось выше, налоговая система страны не позволяет миллионам таких транзакций состояться, и, выражаясь жаргоном, мы теряем экономические блага.

Но когда экономисты говорят об упущенных благах, это не только красный треугольник в графике, речь идет о целостности семей, здоровье общества и возможности наших детей на будущее. Для экономиста высокая эластичность спроса означает миллион несовершенных транзакций, и это измеряется в условных экономических единицах, но каждая не случившаяся транзакция в графике — это возможность самореализации конкретного человека, счастье конкретной семьи, мечты конкретных детей. Это миллион не открывшихся рабочих мест, миллиарды долларов недополученной прибыли предприятий. Миллионы долларов потенциальных поступлений в бюджет.

Огромный барьер, мешающий нашему обществу, наконец, начать развиваться, отчасти является виной того вопиюще плохого налогового законодательства. Даже если расчеты, цифры и графики, понятие эластичности и стимулов не резонируют с вами, я уверен, большинство из нас могут принимать решение сердцем, понимая, что с таким Налоговым кодексом жить нельзя. Налоговая реформа является необходимой, но, конечно же, не достаточным условием для будущего развития нашей страны.

Налоговая реформа является необходимой, но, конечно же, не достаточным условием для будущего развития нашей страны.

Мнение автора может не совпадать с мнением редакции.

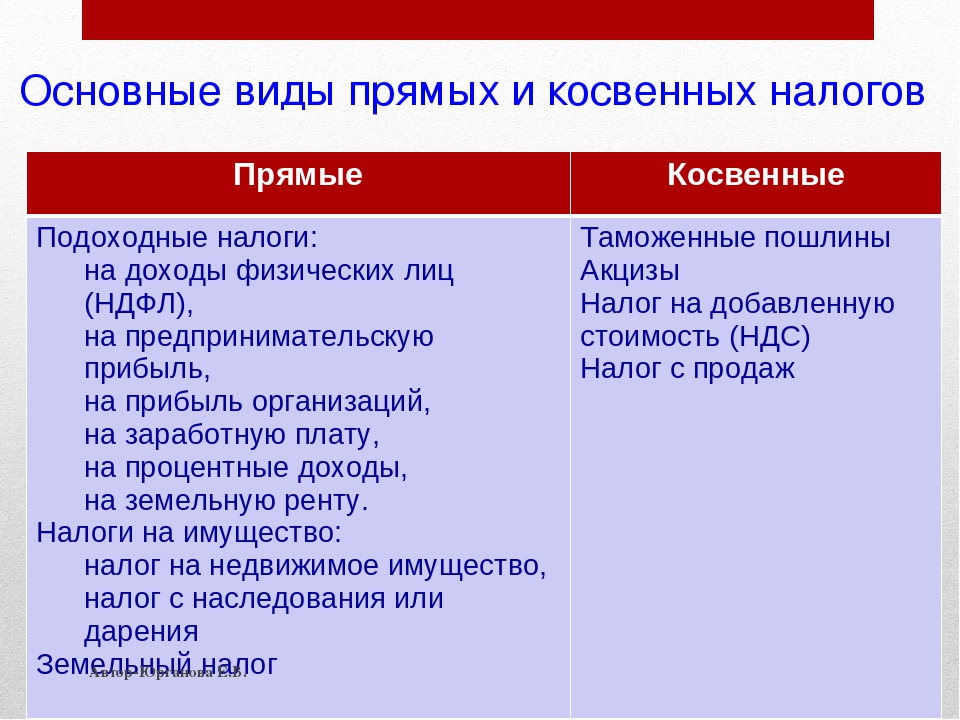

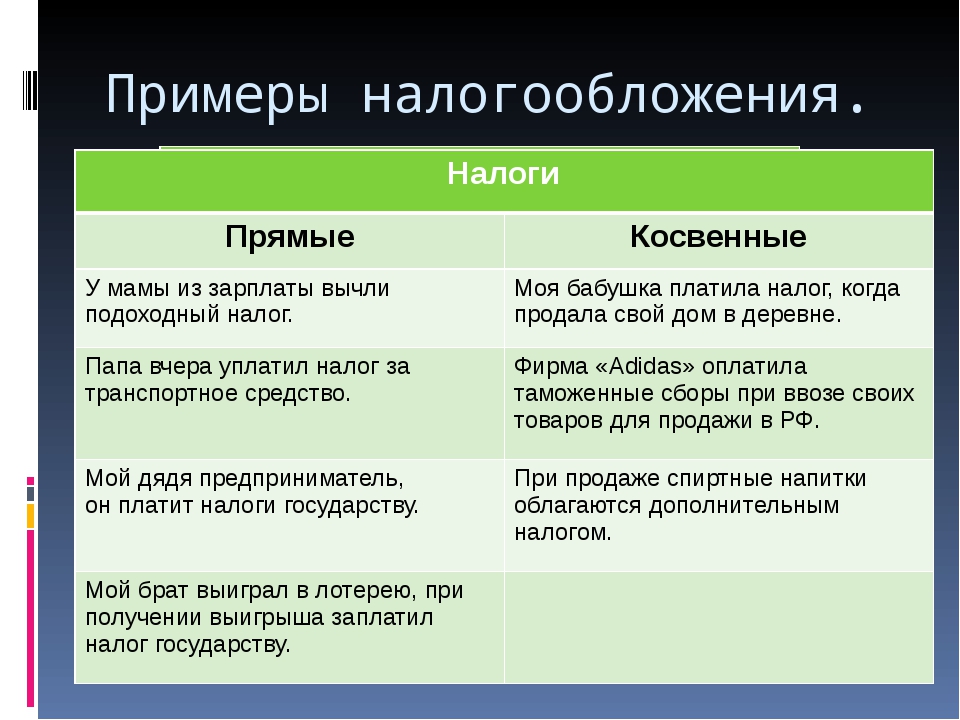

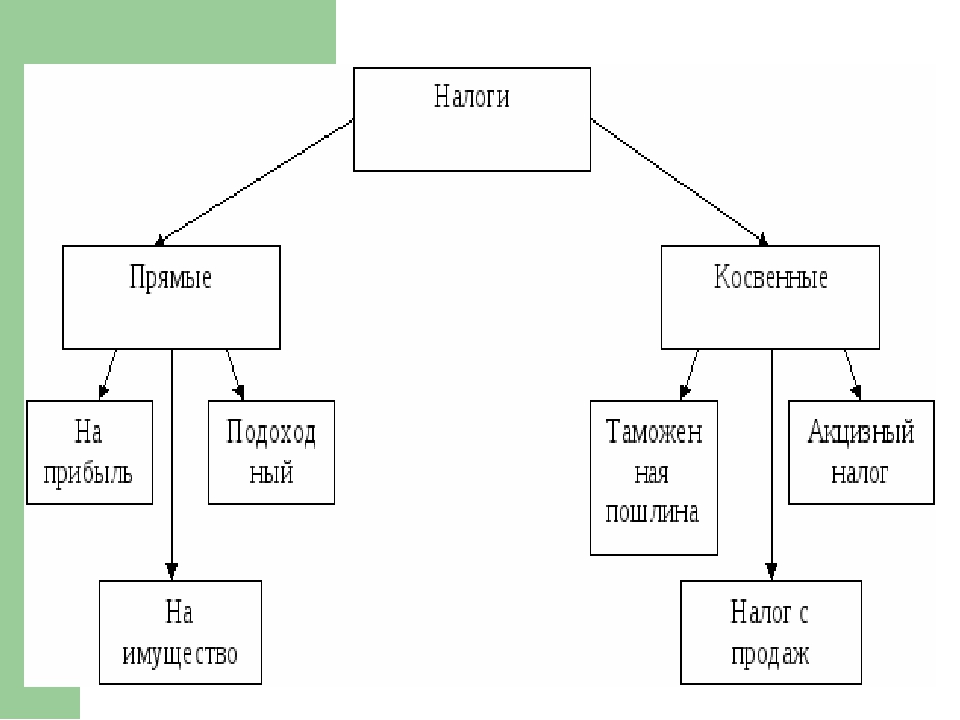

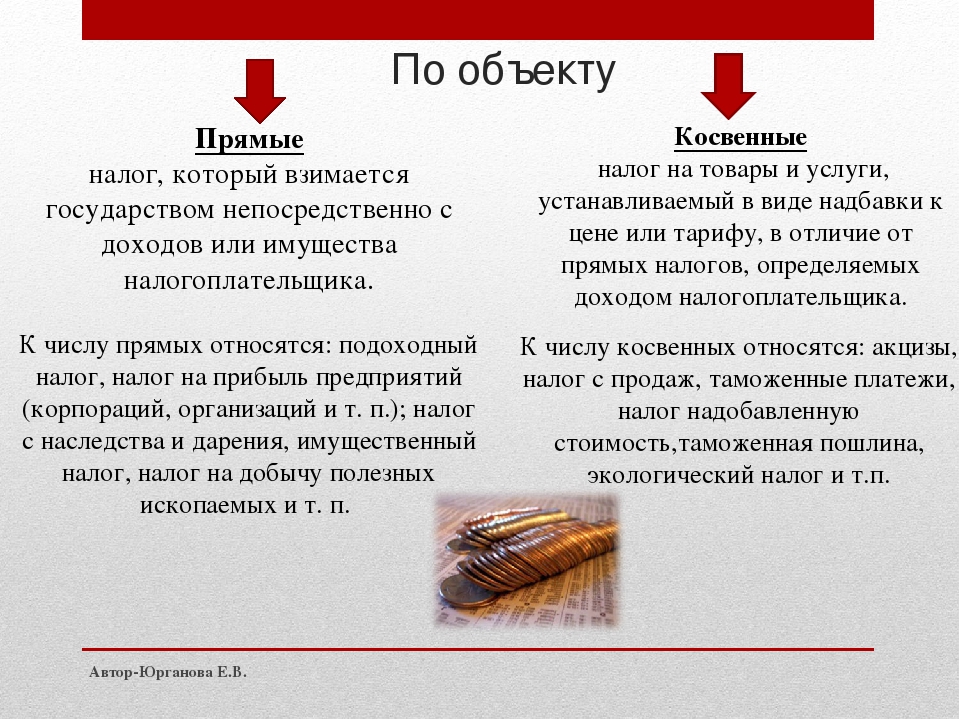

Косвенные налоги — определение, виды и примеры, преимущества

Что такое косвенные налоги?

Косвенные налоги — это в основном налоги, которые могут быть переданы другому юридическому или физическому лицу. Обычно они взимаются с производителя или поставщика, который затем перекладывает налог на потребителя. Самый распространенный пример косвенного налога — это акциз на сигареты и алкоголь. Налог на добавленную стоимость (НДС) Адвалорный налог Термин «адвалорный» в переводе с латыни означает «в соответствии со стоимостью», что означает, что он является гибким и зависит от оценочной стоимости актива, продукта или услуги.также являются примером косвенного налога.

Виды косвенных налогов

Многие люди не знают, что практически все платят налоги, особенно косвенные налоги. Это связано с тем, что налоги взимаются практически со всей потребляемой нами продукции. Вот несколько видов косвенных налогов.

Это связано с тем, что налоги взимаются практически со всей потребляемой нами продукции. Вот несколько видов косвенных налогов.

1. Налог с продаж

Когда люди идут в торговые центры или универмаги за покупками, они уже собираются платить косвенные налоги.Такие товары, как предметы домашнего обихода, одежда и другие предметы первой необходимости, облагаются такими видами налогов. После оплаты на кассе окончательная цена продажи Стоимость проданных товаров (COGS) Стоимость проданных товаров (COGS) измеряет «прямые затраты», понесенные при производстве любых товаров или услуг. Он включает в себя материальные затраты, прямые дополнены налогом с продаж, который магазин собирает и платит правительству.

2. Акцизный налог

Акцизный налог также очень распространен. Когда производитель покупает сырье для продукции компании, например табак для сигаретных компаний, он уже должен платить косвенные налоги на эти товары.В рамках обычного ведения бизнеса производитель может переложить бремя на потребителей, продавая сигареты по более высокой цене.

3. Таможенный налог

Вы когда-нибудь задумывались, почему импортные товары такие дорогие? Это из-за таможенного налога. Когда контейнер, наполненный бананами из другой страны, въезжает в США, импортер уплачивает налог (таможенный налог), который затем передается потребителям.

4. Налог на бензин

Да, покупка бензина для транспортных средств включает косвенный налог.

Пример косвенных налогов

Давайте использовать пример НДС, чтобы проиллюстрировать, как взимается косвенный налог. Скажем, например, Джон идет в магазин, чтобы купить холодильник по цене 500 долларов. Когда он спросит торгового представителя, он объявит продажную цену, которая составляет 500 долларов, и это правильный ответ.

Реальная стоимость холодильника на самом деле меньше этой, но из-за того, что был добавлен НДС (обычно от 10% до 20%), цена продажи теперь составляет 500 долларов.Если Джон посмотрит квитанцию, он увидит реальную цену холодильника до того, как был добавлен налог. Это производитель единицы или предмета, который взимает налог с продажной цены и платит его правительству.

Это производитель единицы или предмета, который взимает налог с продажной цены и платит его правительству.

Преимущества

Налоги могут показаться дополнительным бременем для потребителей, но косвенные налоги не всегда являются просто негативным явлением. Вот некоторые из их преимуществ:

1. Бедные могут внести свой вклад

В отличие от прямых налогов, которые обычно освобождают бедных, косвенные налоги позволяют им фактически вносить свой вклад в сбор средств для страны или штата.

2. Они не очень очевидны

Косвенные налоги, поскольку они включены в продажную цену товара, не очень очевидны. Люди не чувствуют, что их облагают налогом просто потому, что налог взимается в небольших размерах. Плюс к этому добавьте тот факт, что они не указаны в ценнике, а их можно увидеть только в квитанции о покупке. Написаны ли чеки быть.Также их можно избежать, не покупая товар.

3. Сбор легко

В отличие от прямых налогов, когда необходимо заполнить документы и подать документы, косвенные налоги уплачиваются в тот момент, когда потребитель покупает продукт. Налог собирается поставщиком и уплачивается правительству.

Налог собирается поставщиком и уплачивается правительству.

4. Не поощряет потребление вредных продуктов

Алкоголь и сигареты облагаются высокими налогами. Облагая налогом такие продукты, людей отпугивает их цена, что избавляет их от потребления вредных продуктов.

Косвенные налоги и прямые налоги

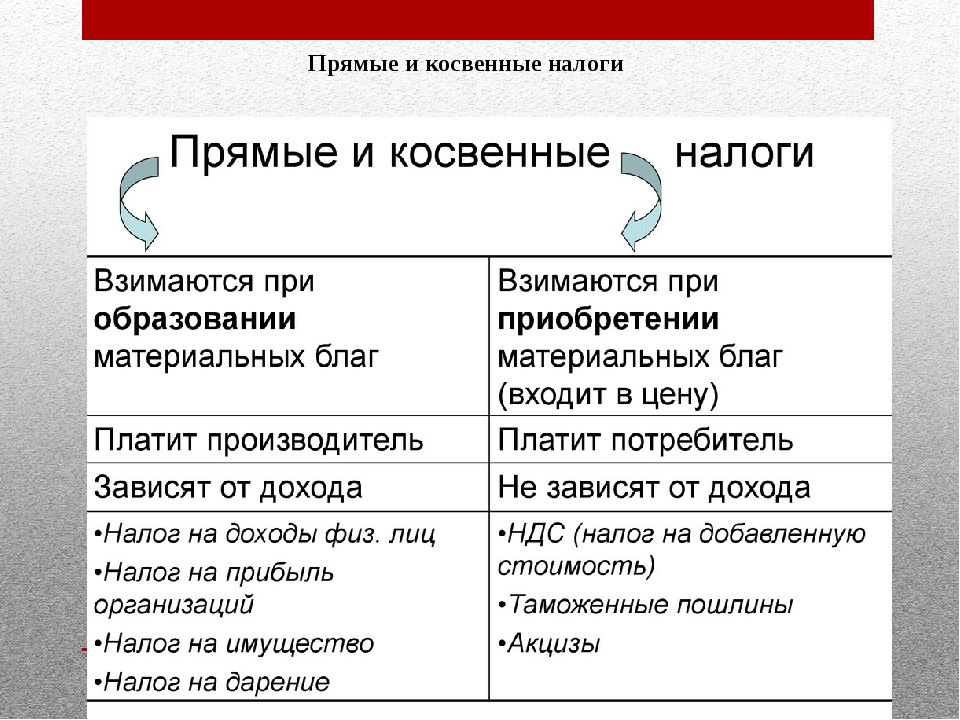

Косвенные налоги и прямые налоги во многом различаются, но наиболее распространенным является способ их уплаты.

- Судя по названию, прямой налог уплачивается непосредственно правительству, а косвенный налог — косвенно. Это означает, что, хотя он возложен на конкретную компанию или поставщика, которые могут передать налог потребителям, в конечном итоге перекладывая бремя на последних.

- Прямые налоги, с одной стороны, взимаются с заработка физического лица. Вознаграждение Вознаграждение — это любой вид компенсации или выплаты, которую физическое лицо или служащий получает в качестве оплаты за свои услуги или работу, которую они выполняют для организации или компании.

Он включает любую базовую заработную плату, которую получает сотрудник, а также другие виды оплаты, которые начисляются в ходе их работы, хотя косвенные налоги взимаются с товаров, которые покупают потребители. Кроме того, прямые налоги рассчитываются на основе платежеспособности человека. С другой стороны, косвенные налоги не оценивают платежеспособность потребителя, но одинаковы для всех, кто покупает товары или услуги.

Он включает любую базовую заработную плату, которую получает сотрудник, а также другие виды оплаты, которые начисляются в ходе их работы, хотя косвенные налоги взимаются с товаров, которые покупают потребители. Кроме того, прямые налоги рассчитываются на основе платежеспособности человека. С другой стороны, косвенные налоги не оценивают платежеспособность потребителя, но одинаковы для всех, кто покупает товары или услуги. - Примерами косвенных налогов являются акциз, НДС и налог на услуги.Примеры прямых налогов: подоходный налог, налог на личную собственность, налог на недвижимость и корпоративный налог.

Дополнительные ресурсы

CFI является официальным поставщиком глобальной сертификации финансового моделирования и оценки (FMVA) ™ FMVA®. Присоединяйтесь к более 350 600 студентам, которые работают в таких компаниях, как Amazon, JP Morgan и программа сертификации Ferrari, разработанная для помощи любой стать финансовым аналитиком мирового уровня. Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы CFI:

Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы CFI:

- Учет подоходного налогаУчет подоходного налога Подоходный налог и его бухгалтерский учет являются ключевой областью корпоративных финансов.Наличие концептуального понимания бухгалтерского учета подоходного налога позволяет

- Как использовать веб-сайт IRS.govКак пользоваться веб-сайтом IRS.gov IRS.gov — это официальный веб-сайт налоговой службы США (IRS). Веб-сайт используется предприятиями, и

- Regressive TaxRegressive TaxРегрессивный налог — это налог, применяемый таким образом, что ставка налога уменьшается с увеличением дохода налогоплательщика. Регрессивная налоговая система

- Sin TaxSin Tax Налог на грех — это налог, взимаемый с товаров или услуг, которые считаются вредными или дорогостоящими для общества.Товары и услуги обычно включают табак,

A Определение и примеры для малого бизнеса

5 минут. Читать

Читать

Косвенные налоги на бизнес — иногда также называемые скрытыми налогами — это налоги, которые могут быть переданы вашим клиентам за счет более высокой цены. Они не добавляются к цене товара, как, например, налог с продаж. Например, налог на бензин встроен в цену бензина на заправке. Производитель газа платит налог государству.По данным The Balance, импортные пошлины — это еще один вид косвенных налогов.

В этой статье мы рассмотрим:

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks. Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Что такое косвенные налоги на бизнес?

Прямые налоги, такие как подоходный налог и налог на имущество, уплачиваются непосредственно правительству налогоплательщиком. Косвенные налоги на бизнес — это налоги, которые часто встроены в цену товара или услуги. Покупатель может не знать, что налог включен в цену, поэтому косвенные налоги иногда называют «скрытыми налогами».

Косвенные налоги на бизнес — это налоги, которые часто встроены в цену товара или услуги. Покупатель может не знать, что налог включен в цену, поэтому косвенные налоги иногда называют «скрытыми налогами».

Поскольку косвенные налоги на бизнес включены в цену товара или услуги, покупатель платит больше, чем обычно. Цена должна быть увеличена, чтобы учесть косвенный налог.

Примеры косвенного налога включают налог на бензин, который включается в цену газа на заправке, или в виде импортных пошлин или тарифов на оборудование, сырье или продукцию, подлежащую перепродаже.

Кто платит косвенный налог?

Малые предприятия платят косвенные налоги, если они занимаются деятельностью, к которой обычно применяются косвенные налоги. Вот список видов косвенных налогов, вероятно, хотя бы один из них применим к вашему малому бизнесу:

- Налоги на бензин и прочие налоги на топливо

- Ввозные пошлины или тарифы

- Акцизы на «ненужные» товары, такие как табак, алкоголь или азартные игры

- Стоимость отеля

- Налоги на НДС в Европе и другие налоги, не относящиеся к U.

С. страны

С. страны - Налог на услуги связи на кабельное / спутниковое телевидение, услуги мобильной и телефонной связи (только в некоторых штатах)

- Гербовые сборы (на нотариальных марках)

Какие примеры косвенных налогов?

Пример №1: Налог на бензин

Налоги на бензин включены в цену, которую вы платите за заправку. Ставка налога на бензин определяется каждым штатом. Производитель газа включает налог в потребительскую цену, повышая ее в зависимости от того, насколько высок налог в определенном штате.Производитель — это тот, кто платит налог государству.

- Например, налог на газ в Техасе составляет 20 центов за галлон. Таким образом, если бензин на заправке стоит 2,80 доллара за галлон, то цена до налогообложения фактически составляет 2,60 доллара.

Пример № 2: Сборы аэропорта

Сборы аэропорта являются примером косвенного налога. Топливные налоги включены в этот сбор. Таким образом, независимо от того, являетесь ли вы транспортной компанией или много путешествуете по работе, вам придется платить косвенный налог.

Пример № 3: Налог на услуги связи

Налоги на услуги устанавливаются в зависимости от штата.Некоторые налоги на услуги могут быть включены в стоимость мобильных, телефонных или телевизионных услуг, а некоторые налоги могут быть добавлены к счету потребителя в виде дополнительных сборов.

Пример № 4: Импортные пошлины или тарифы

Товары, импортируемые в США, включают в себя импортные пошлины или тарифы. Цена этих товаров для потребителя повышается, чтобы покрыть эти сборы. Малые предприятия, которые импортируют товары для продажи или импорта сырья или оборудования, должны будут платить эти скрытые сборы.

Еще спрашивают:

В чем разница между прямым и косвенным налогом?

Определение прямого налога — это налог, который уплачивается сверх цены товара или услуги. Косвенные налоги включены в стоимость товара или услуги, поэтому их также называют «скрытыми налогами», согласно The Balance.

Налоги на бизнес и подоходный налог являются прямыми налогами, потому что они уплачиваются после того, как владелец бизнеса или физическое лицо сообщает о своих доходах, прибыли или убытках. Налог с продаж также является прямым налогом, который добавляется к цене товара или услуги во время покупки.

Налог с продаж также является прямым налогом, который добавляется к цене товара или услуги во время покупки.

С другой стороны, косвенные налоги, такие как налог на газ, включены в цену. Потребитель может даже не знать, что платит косвенный налог.

Какой пример прямого налога?

Примеры прямых налогов:

- НДФЛ

- Налог на прибыль предприятий

- Налог на наследство: налог на стоимость имущества умершего на момент его смерти, также называемый «налогом на имущество».

- Налог на прирост капитала: уплачивается инвесторами при продаже инвестиции с целью получения прибыли

- Налог с продаж: уплачивается потребителем сверх цены товаров и услуг во время покупки

Включены ли косвенные налоги на бизнес в национальный доход?

Косвенные налоги на бизнес вычитаются из ВВП для определения национального дохода.

Валовой внутренний продукт (ВВП) — это рыночная стоимость общего потребления, инвестиций, государственных и чистых экспортных расходов. ВВП помогает измерить экономические показатели страны.

ВВП помогает измерить экономические показатели страны.

Чтобы найти национальный доход, вы должны взять общий ВВП и вычесть косвенные налоги на бизнес и амортизацию. Национальный доход — это сумма всех процентных доходов, ренты, прибыли и заработной платы.

3 примера того, как косвенные налоги влияют на потребителей

Косвенный налог — это налог, который уплачивается через другую сторону, а затем налогоплательщиком.Налоги всегда уплачиваются в какую-либо государственную организацию, обычно в IRS для федеральных налогов или в штат, в котором происходит транзакция. Но во многих случаях потребитель не знает, что налог уплачивается, поэтому их иногда называют скрытыми налогами. Косвенные налоги легче объяснить, сравнив их с прямыми налогами и приведя несколько примеров.

Косвенные налоги взимаются с товаров и услуг, которые повышают цену, так что потребитель платит за товар больше. Вы можете думать о косвенных налогах как о скрытых налогах. Вот простой пример косвенного налога: налог на бензин. Ставка налога на бензин устанавливается штатами. Если вы покупаете бензин в Техасе, там налог на бензин составляет 20 центов за галлон. К цене на газ добавляется налог. Производитель платит налог государству, и он встроен в цену, которую вы платите за газ.

Вот простой пример косвенного налога: налог на бензин. Ставка налога на бензин устанавливается штатами. Если вы покупаете бензин в Техасе, там налог на бензин составляет 20 центов за галлон. К цене на газ добавляется налог. Производитель платит налог государству, и он встроен в цену, которую вы платите за газ.

Чем прямые налоги отличаются от косвенных налогов

Лучшим примером прямого налога является подоходный налог, как подоходный налог с физических лиц, так и подоходный налог с предприятий. Налог уплачивается непосредственно с дохода физического лица или предприятия в IRS и в государство (если он имеет подоходный налог).

Другие прямые налоги:

Налог на наследство или налог на имущество, который уплачивается в зависимости от стоимости всего, что принадлежит умершему на момент смерти.

Налог на прирост капитала напрямую взимается с инвесторов, когда они продают инвестиции с целью получения прибыли.

Налоги с продаж также считаются прямыми налогами, поскольку они взимаются с индивидуальных клиентов во время покупки.

5 примеров косвенных налогов

Импортные пошлины или тарифы: импортные пошлины — это разновидность косвенных налогов, поскольку они взимаются с товаров, когда они ввозятся в страну.В конечном итоге покупатель уплачивает этот налог как повышенную цену за товар. Тарифы налагаются странами на товары друг друга, и они обычно регулируются посредством соглашений о свободной торговле.

Акцизный налог: Акцизный налог — это налог на использование; вы платите налог за использование или покупку продукта. Но вы не видите налог, потому что он оплачивается производителем или производителем и включен в цену продукта. Акцизы иногда называют налогами на грех, потому что они взимаются с продуктов, считающихся ненужными или «греховными», таких как табак, алкоголь или азартные игры.Как упоминалось выше, налоги на бензин — это акцизы.

Предприятия также платят акцизы за использование определенных продуктов. Например, налоги на топливо являются акцизными налогами, как и налоги на экологические продукты, такие как разливы нефти в домашних условиях и химические вещества, разрушающие озоновый слой. Транспортные компании уплачивают акцизы в виде аэропортовых сборов и сборов с пассажиров судов; производители автомобилей платят акциз (особенно для автомобилей с меньшей топливной экономичностью). Гостиничные сборы могут считаться акцизными налогами, но обычно они напрямую передаются клиентам в их счетах.

Транспортные компании уплачивают акцизы в виде аэропортовых сборов и сборов с пассажиров судов; производители автомобилей платят акциз (особенно для автомобилей с меньшей топливной экономичностью). Гостиничные сборы могут считаться акцизными налогами, но обычно они напрямую передаются клиентам в их счетах.

Налог на НДС: Налог на НДС распространен в Европе и других странах, но не используется в США. Налог на добавленную стоимость или НДС — это серия налогов, взимаемых с производства продукции на протяжении всего процесса с покупателем уплата окончательного налога. НДС отличается от налога с продаж, потому что налог с продаж платит только потребитель.

Кстати, когда вы делаете покупки в магазине беспошлинной торговли в аэропорту, вы избегаете налога на добавленную стоимость. Это не означает, что вы получите выгодную сделку, потому что цена может быть выше.

Налог на услуги связи: Налог на услуги определяется каждым штатом и включает налоги на услуги кабельного и спутникового телевидения, телефонные услуги и мобильную связь. В некоторых штатах оплата перекладывается на клиентов.

В некоторых штатах оплата перекладывается на клиентов.

Гербовый сбор : Гербовый сбор взимается государством с документов (штамп в этих случаях похож на штамп нотариуса, а не на почтовую марку). Например, гербовые сборы часто требуются для публичных документов о передаче собственности, таких как ипотека.Гербовый сбор может быть включен в стоимость документа, так что это будет косвенный налог.

Являются ли косвенные налоги регрессивным налогообложением?

Регрессивные налоги — это те налоги, которые взимают более высокие налоги с лиц с низкими доходами, чем с лиц с более высокими доходами. Например, налогоплательщики с более низким доходом могут платить больший процент от своего дохода за товары, которые им нужны или хотят купить. Тарифы могут быть регрессивными, поскольку они повышают цены на продукты питания и другие товары. Налог с продаж также является регрессивным налогом, поскольку он больше касается людей с низкими доходами, таких как одежда и товары для дома.

Комбинация тарифов (косвенный налог) и налога с продаж (прямой налог) наносит удар по бедным слоям населения двойным налогом, повышая цены на товары, которые они должны покупать, и увеличивая налог с продаж, который они должны платить.

Косвенные налоги — Экономическая помощь

Косвенный налог взимается с производителей товаров и услуг и оплачивается потребителем косвенно. Примеры косвенных налогов включают НДС, акцизы (налог на сигареты, алкоголь) и импортные сборы.

Пример НДС как косвенного налога

Ставка НДС может быть установлена в размере 20%.Этот процентный налог известен как налог ad Valorem — он означает, что с производителя взимается процент от цены. Например, если товар оценен в 100 фунтов стерлингов, фирма должна заплатить правительству 20 фунтов стерлингов, и эта сумма будет частично поглощена потребителем за счет более высоких цен.

Когда мы покупаем новый телевизор за 300 фунтов стерлингов, косвенный налог не виден сразу, мы видим только окончательную цену продажи. Именно фирма, продающая товар, несет ответственность за сбор налогов и выплаты государству.

Именно фирма, продающая товар, несет ответственность за сбор налогов и выплаты государству.

Импортные пошлины как косвенный налог

Если правительство ввело импортные пошлины на такие товары, как импорт виски.Супермаркет, импортирующий виски, оплачивает импортную пошлину по прибытии в страну. Этот импортный сбор повлияет на цену, которую супермаркет взимает с потребителя.

Бремя косвенных налогов

Если государство вводит косвенный налог на товар, влияние на окончательную цену зависит от эластичности спроса. Если спрос неэластичен по цене, тогда фирма сможет переложить большую часть налога на потребителя (потребительское бремя). Если спрос эластичен по цене, то производитель возьмет на себя большую часть налога в виде уменьшенной нормы прибыли (известной как бремя производителя)

Сравнение с прямыми налогами

Прямой налог оплачивается физическим лицом, которое правительство намерено обложить налогом.Например, в случае подоходного налога работники платят налог напрямую правительству. Прямые налоги могут иметь более высокие политические издержки, потому что последствия для человека более значительны.

Прямые налоги могут иметь более высокие политические издержки, потому что последствия для человека более значительны.

Преимущества косвенных налогов

- Фирмам легче платить косвенные налоги, чем потребителям

- В США некоторые налоги с продаж являются прямыми. Это значит, когда товар куплен. Магазин добавляет к товару косвенный налог. Это означает, что потребители видят неправильные цены, и окончательная цена может оказаться неудобной для оплаты e.грамм. 4,99 доллара США превращаются в 5,44 доллара после 9% налога с продаж.

- Косвенные налоги можно использовать для преодоления сбоев рыночного механизма и для того, чтобы заставить людей платить полную социальную стоимость. Например, акцизные сборы, такие как налог на сигареты и табак, могут интернализировать внешние издержки курения и употребления алкоголя.

Возможные недостатки косвенных налогов

- Регрессивный характер косвенных налогов. Косвенные налоги, как правило, взимают более высокий процент дохода с лиц с низким доходом.