Что значит открыть счет в банке: Для чего нужен счёт в банке?

Для чего нужен счёт в банке?

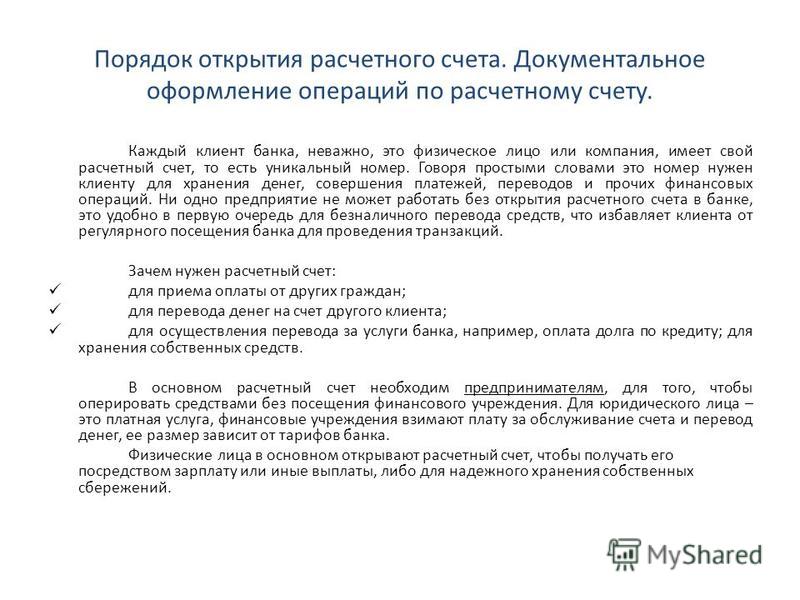

Для проведения многих операций в банке клиентам часто необходимо открыть счет. На этот счет можно зачислять деньги, делать переводы\платежи, оплачивать услуги. По своему функционалу счета делятся по видам, срочности, возможностям и назначению. Каждый счет имеет свой уникальный номер, который также хранит зашифрованную информацию.

Что такое банковский счет?

Это счет, который заводит банк клиенту (ФЛ\ЮЛ) для совершения операций с непосредственным участием их владельцев в безналичном обороте денег. Счет позволяет банку вести учет и регистрацию всех проводимых операций клиентов, а также всех финансов банка. Все деньги банка и клиента учитываются на специальных счетах, имеющие отличительные черты. Исходя из необходимости учета и потребностей клиентов счета бывают следующих видов:

- Текущие. Они открываются физлицам для проведения операций, хранения денег и проч. Чаще всего они являются бесплатными. Обычно 40817

- Расчетные.

- Сберегательные\депозитные. Данные счета являются срочными, т.е. имеют дату начала и дату окончания. Они служат для хранения и накопления денежных средств. На остаток денежных средств, согласно прописанным в договоре условиям, банк начисляет проценты с определенной периодичностью: раз в день/неделю/месяц/полугодие/год и т.д. Обычно они начинаются на 423, но могут быть 40817

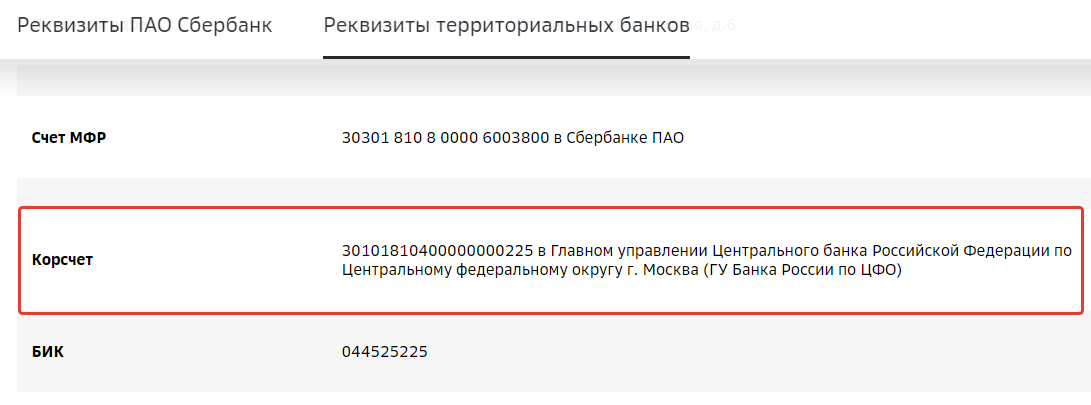

- Транзитные, корреспондентские. Эти счета используются банками для проведения межбанковских расчетов и операций. Счета начинаются на 30

- Кредитные, ссудные. Они служат для отражения заемных сумм, которые выдаются заемщикам, а затем возвращаются обратно и пр.

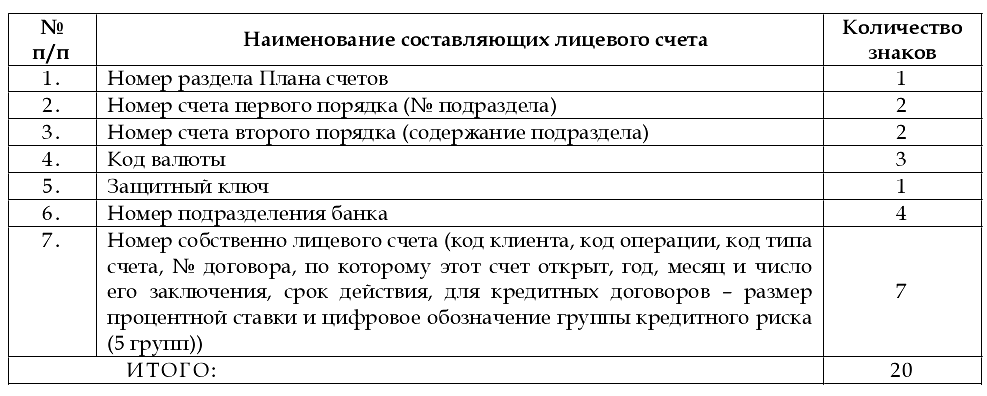

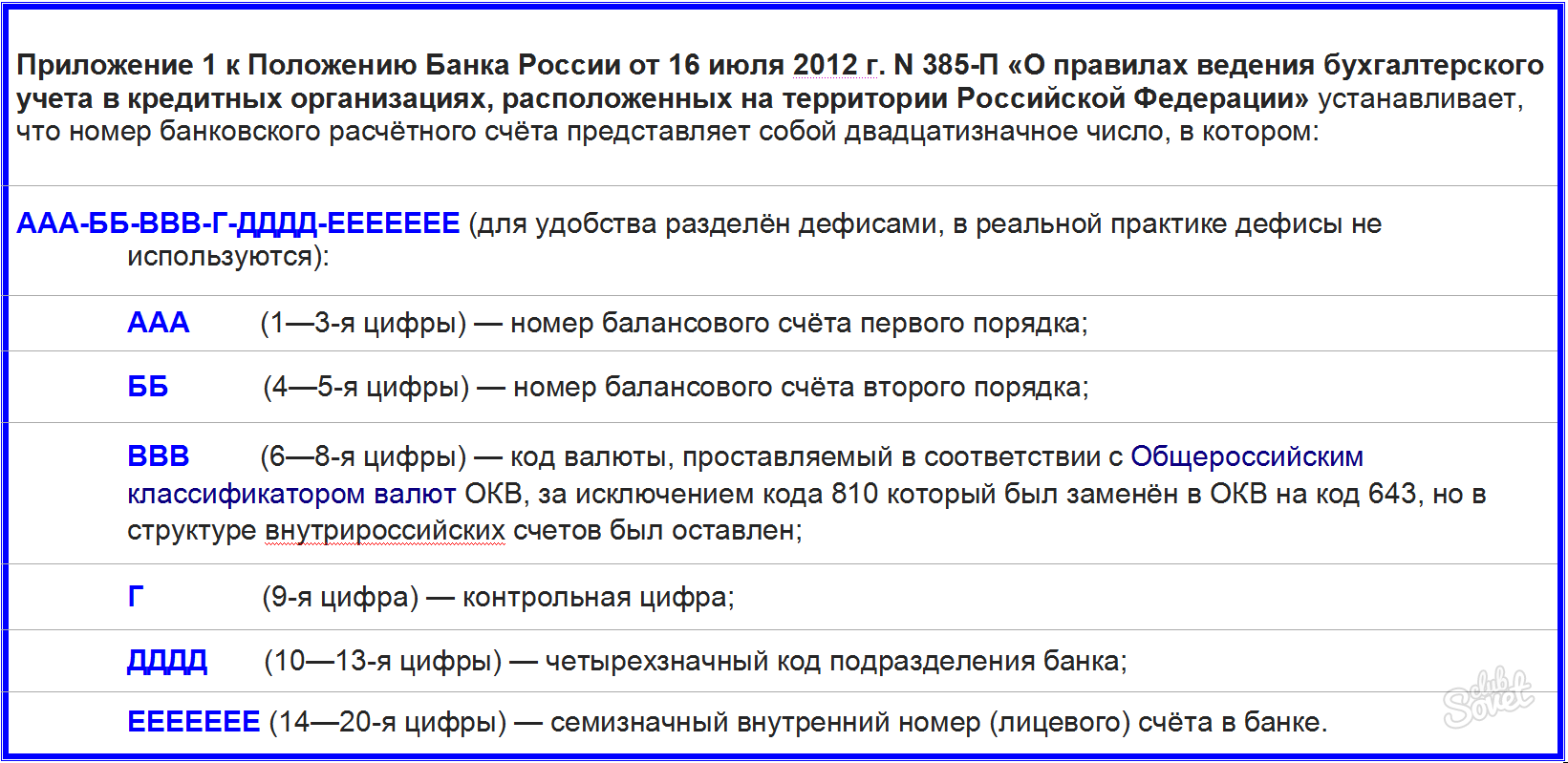

С 1998 г. применяется 20-значное обозначение счета. При этом, комбинация не является хаотичным набором цифр, а скорее цифровой комбинацией, которая хранит информацию о назначении счета. Номер счет разделяется на 5 частей:

При этом, комбинация не является хаотичным набором цифр, а скорее цифровой комбинацией, которая хранит информацию о назначении счета. Номер счет разделяется на 5 частей:

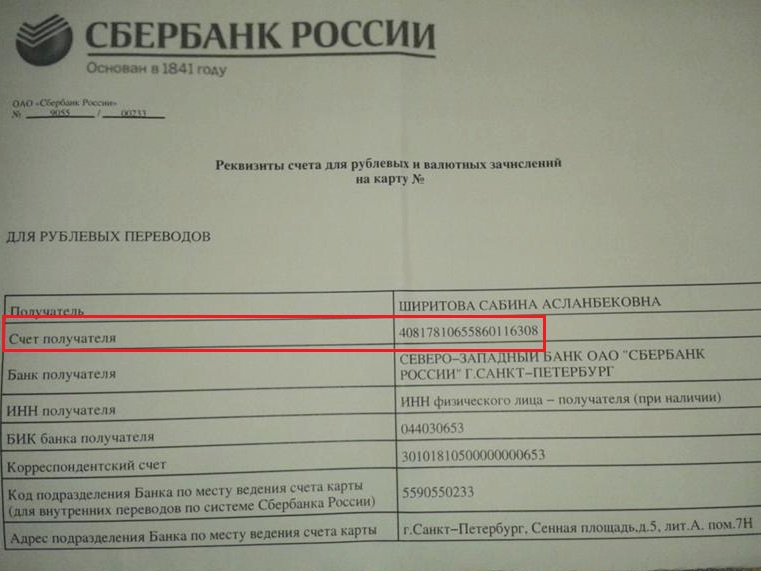

- 1 часть является пятиразрядной и указывает назначение счета, например, 40817 – текущий счет ФЛ, 42305 – депозитный счет и проч.

- 2 часть состоит из 3 цифр, указывающих на валюту счета, например, 810 – рубли, 840 –доллары.

- 3 часть состоит всего из одного символа, так называемого «ключом счета». Он рассчитывается по спец.алгоритму. По этому ключу можно исключить ошибки при вводе или использовании счета его владельцем в другом банке.

- 4 часть состоит из 4 цифр и указывает на подразделение банка, где был счет открыт. Комбинация варьируется, согласно учетной политики.

- 5 часть – это и есть сам номер счета, который также может разделяться на составляющие, в зависимости от учетной и балансовой политики банка.

Читайте также: Налог по процентам для вкладов юридических лиц

Для чего нужен счет?

С открытием счета в банке ФЛ/ЮЛ доверяет финансовому учреждению свои средства, а банк обязуется:

- Принимать средства.

- Зачислять платежи.

- Отправлять переводы.

- Выполнять распоряжения.

- Выдавать и перечислять наличные по указанным реквизитам и т.д.

Банк не вправе отказать в открытии счета и в исполнении операций, если это соответствует закону. Правомерность ведения счетов ФЛ/ЮЛ предусматривается банковской лицензией, которую выдает ЦБ. Договор счета является двухсторонним, и отношения сторон регламентируются ст. 845 ГК РФ. Каждый банк разрабатывает свою договорную форму и условия обслуживания. По ст. 846 ГК клиент имеет право отказаться от заключения договора, если он не согласен хотя бы с одним пунктом.

Стоимость открытия счета.

За открытие и ведение счета банк вправе взимать комиссию. Обычно счета ФЛ бывают бесплатными. А вот у ЮЛ почти нет бесплатных счетов. Стоимость счета определяется в соответствии с выбранным тарифом. Чаще всего используются пакетные предложения, когда клиент вместе со счетом получает ряд дополнительных услуг, например, корпоративную карту, определенное количество платежных поручений, доступ в личный кабинет, сейфовую ячейку и проч. Пакет оплачивается раз в месяц\полугодие\год.

Пакет оплачивается раз в месяц\полугодие\год.

Счета можно открыть в любом кредитном учреждении, имеющим на это лицензию. Если у ЮЛ имеются постоянные контрагенты, то они могут открыть счета одном банке, чтобы операции проводились быстрее.

Запрещенные операции со счетом.

Все проводимые операции через банковские счета строго контролируются группой финансового мониторинга. Сотрудники отслеживают правомерность совершения операции, легальность поступивших денежных средств.

Закон № 115 заставляет банки следить за законностью поступивших и отправленных средств. В случае, когда возникают подозрения, банк может наложить ограничения, пока клиент не представит документы, подтверждающие, откуда поступили деньги и куда будут отправлены. Если клиент затрудняется предоставить подобные документы, то банк прекращает обслуживание счета до выяснения. При выявлении нарушения, договор счета может быть расторгнут в одностороннем порядке или по решению суда. К запрещенным операциям можно отнести переводы на большие суммы без подтверждения происхождения денежных средств, «отмывание» незаконно полученных денег, финансирование преступной деятельности, террористов, экстремистов и проч.

Автор статьи, эксперт по финансам

Привет, я автор этой статьи. Имею высшее образование. Специалист по финансам и банкам. Более 3-х лет работал в коммерческих банках РФ. Пишу про финансы более 5 лет. Всегда в теме по лучшим вкладам и картам. Делаю выгодные вклады и получаю высокий кешбек по картам. Поставьте пожалуйста оценку моей статье, это поможет улучшить ее.

Материалы по теме

ЦБ разрешил банкам дистанционно открывать счета новым клиентам

Массовая самоизоляция россиян из-за пандемии коронавируса заставила ЦБ отступить от одного из своих основных принципов, закрепленных в антиотмывочном законе: он допустил в ряде случаев открытие счета новым клиентам без визита в банк для их идентификации.

ЦБ временно не будет наказывать банки за дистанционное открытие счетов новым клиентам, говорится в информационном письме зампреда Банка России Дмитрия Скобелкина, опубликованном на сайте регулятора. Но только в тех случаях, если счет открыт для осуществления или получения «социально значимых платежей», например алиментов, пенсий, стипендий, иных социальных выплат, страховых возмещений, платежей по ипотечным кредитам, перечисляет Скобелкин. Мера будет действовать с 6 апреля по 1 июля из-за «сохраняющейся сложной эпидемиологической обстановки».

Но только в тех случаях, если счет открыт для осуществления или получения «социально значимых платежей», например алиментов, пенсий, стипендий, иных социальных выплат, страховых возмещений, платежей по ипотечным кредитам, перечисляет Скобелкин. Мера будет действовать с 6 апреля по 1 июля из-за «сохраняющейся сложной эпидемиологической обстановки».

«В условиях развития пандемии очень важно, чтобы финансовые сделки проводились преимущественно дистанционно. Это позволит клиентам не посещать офисы, а банкам ‒ не выводить на работу большое количество сотрудников», – объясняется в пресс-релизе ЦБ.

Сейчас антиотмывочный закон запрещает банкам открывать счета новым клиентам без их личного присутствия. Исключение ‒ открытие счета с помощью Единой биометрической системы (ЕБС). Запрет также не распространяется на открытие новых счетов действующим клиентам банка, т. е. уже прошедшим идентификацию, или тем, кто является клиентом компании, входящей в одну группу с банком, в котором человек планирует открыть счет. Временное послабление ЦБ согласовал с Федеральной службой по финансовому мониторингу, указал Скобелкин в письме. «Ведомости» направили запрос в Росфинмониторинг.

Временное послабление ЦБ согласовал с Федеральной службой по финансовому мониторингу, указал Скобелкин в письме. «Ведомости» направили запрос в Росфинмониторинг.

Речь не идет об отказе от идентификации клиента, настаивает регулятор. «Идентификация предполагает получение определенного набора сведений. По общему правилу для физического лица счет открывается при личном присутствии. В текущих условиях в ряде случаев, описанных в письме Банка России, в банк можно не приходить. Получить необходимую информацию банк может от клиента, используя современные средства связи», – говорится в ответе на запрос «Ведомостей». ЦБ особо подчеркнул, что будет наказывать банки, если обнаружит, что они открыли счета на основе недостоверных идентификационных сведений. Также он рекомендовал прописать в договоре банковского счета необходимость идентификации клиента при его личном присутствии после 1 июля, следует из письма Скобелкина.

В 2018 г. доля взрослого населения, имеющего хотя бы один банковский счет, составила 87%, по данным опроса ЦБ. На конец 2018 г. в России было 280 млн активных счетов физических лиц, из них 220 млн ‒ это счета с возможностью дистанционного доступа через интернет.

На конец 2018 г. в России было 280 млн активных счетов физических лиц, из них 220 млн ‒ это счета с возможностью дистанционного доступа через интернет.

Инициатива Банка России, безусловно, своевременная, так как позволит получить банковские услуги лицам, которые не имеют возможности покинуть свой дом в текущей ситуации с эпидемиологической обстановкой и вводимыми ограничениями перемещения в регионах, считает старший вице-президент ВТБ Никита Чугунов. Расширение возможности дистанционного открытия счета для социально значимых платежей позволит увеличить число новых клиентов банка, пришедших через дистанционные каналы, продолжает Чугунов. По его словам, ВТБ пока не получал информацию по упрощению идентификации клиентов. По предварительным данным, для новых клиентов потребуется использование учетной записи на портале госуслуг, где уже зарегистрированы 80 млн человек, знает Чугунов. Его банк ждет дополнительных разъяснений в начале недели.

Необходимость аутентификации клиентов – это не только требование ЦБ, это забота самого банка о своей репутации и борьбе с мошенничеством, говорит руководитель службы внутреннего контроля банка «Ак барс» Сергей Мешалкин. По международным стандартам банкир должен знать своего клиента, т. е. идентифицировать его, подчеркивает он. По его мнению, предложенную меру ЦБ будет сложно применить без наличия в банке биометрических данных.

По международным стандартам банкир должен знать своего клиента, т. е. идентифицировать его, подчеркивает он. По его мнению, предложенную меру ЦБ будет сложно применить без наличия в банке биометрических данных.

«Мы приветствуем инициативу ЦБ по дистанционному открытию счетов клиентам», – говорит директор дирекции цифрового бизнеса Промсвязьбанка Юрий Чернышев. В его банке для новых клиентов сейчас доступно удаленное открытие банковских карт: заявку можно подать на сайте банка, а доставка и идентификация осуществляются курьерами, объясняет он. Действующие клиенты могут совершать все операции через интернет и мобильный банк: проводить платежи, открывать вклады и оформлять и погашать кредиты, напоминает он.

Представитель Сбербанка от комментариев отказался.

ВТБ в четверг объявил о возможности стать его клиентом дистанционно с помощью ЕБС. Оператор системы – «Ростелеком». ЕБС заработала летом 2018 г., она позволяет, единожды сдав в любом из отделений банков биометрию (изображение лица и слепок голоса), получать банковские услуги удаленно. Однако оборудование офисов банков для сбора биометрии шло медленно, а люди не спешат сдавать в нее свои данные: на начало января в системе было лишь 110 000 человек. Для тех, кто становится клиентом банка через ЕБС, по закону сейчас доступно открытие счетов и вкладов, платежи и переводы, кредиты. ВТБ за два дня с момента начала работы с ЕБС открыл 10 счетов для новых клиентов, привел статистику Чугунов.

Однако оборудование офисов банков для сбора биометрии шло медленно, а люди не спешат сдавать в нее свои данные: на начало января в системе было лишь 110 000 человек. Для тех, кто становится клиентом банка через ЕБС, по закону сейчас доступно открытие счетов и вкладов, платежи и переводы, кредиты. ВТБ за два дня с момента начала работы с ЕБС открыл 10 счетов для новых клиентов, привел статистику Чугунов.

Возможно ли открыть счет в банке через интернет?

Открыть счет в банке через интернет — это значит не тратить время на визит в банк и личные встречи с его сотрудниками. Возможно ли открыть через интернет счет в банке? Каковы нюансы открытия счета онлайн, преимущества и недостатки такого метода?

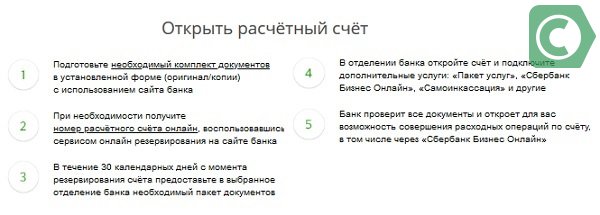

Как открыть расчетный счет (общие правила)

Общие правила открытия расчетного счета закреплены в инструкции Центробанка «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов» от 30.

- свидетельство о постановке на учет в ФНС;

- свидетельство о госрегистрации;

- устав, учредительный договор, иные учредительные документы;

- лицензии на виды деятельности, для обеспечения которых открывается расчетный счет;

- карточка подписей и документы, утверждающие права лиц, указанных в карточке, образец печати;

- документы, подтверждающие полномочия руководителя.

Инструкцией также утверждается порядок открытия текущего счета физлица (гл. 3), расчетного счета ИП (п. 4.7), иностранных юрлиц (п. 4.2), а также другие случаи: для лиц, занимающихся частной практикой, — резидентов и нерезидентов РФ, российских и иностранных юрлиц с филиалами, для судов, нотариусов и проч.

Читайте также о расчетном счете:

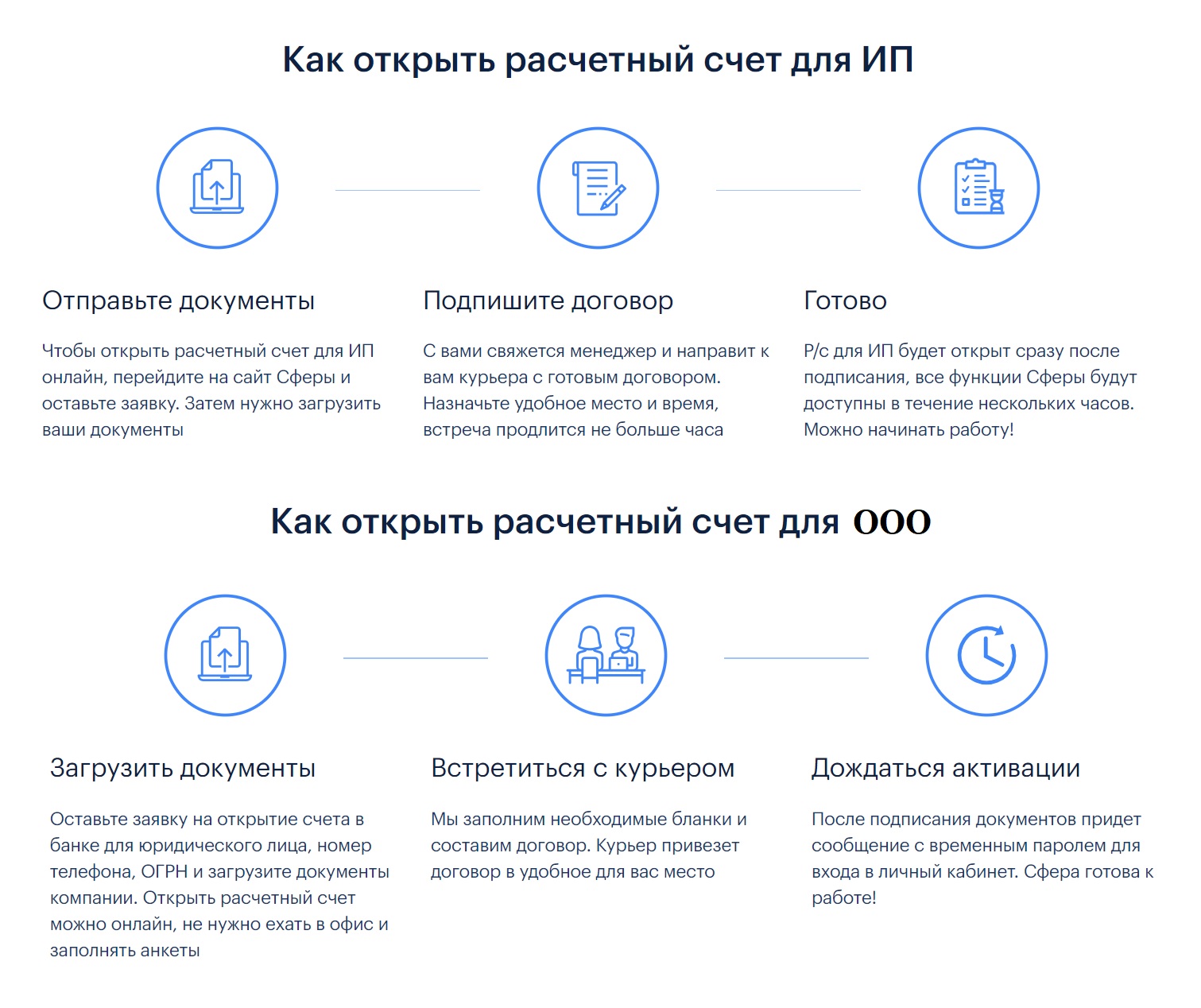

Можно ли открыть расчетный счет через интернет?

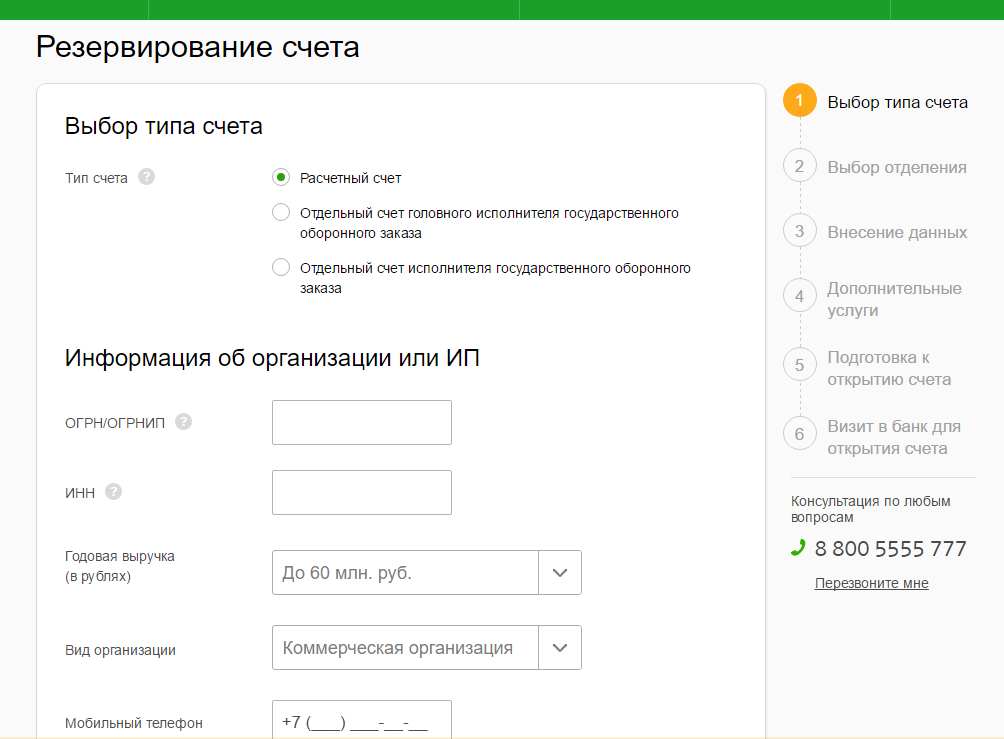

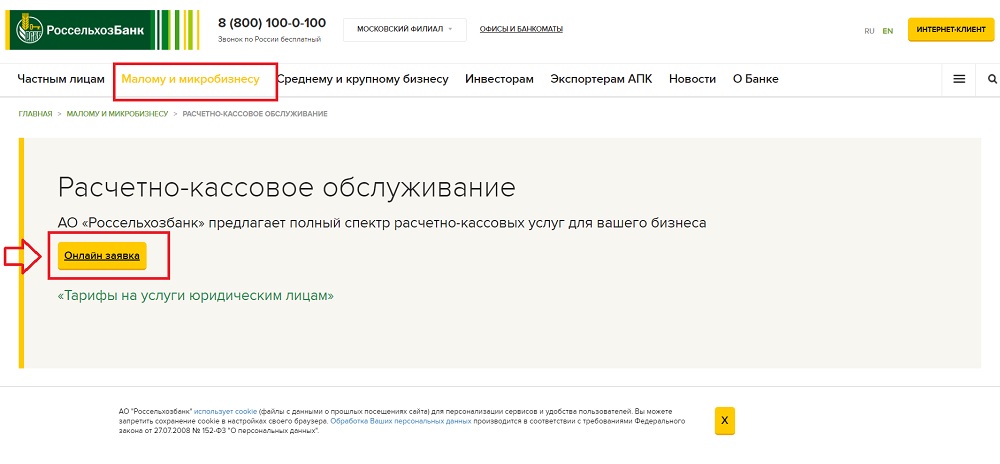

Банки, предоставляющие услугу открытия расчетного счета через интернет, позволяют делать это следующим образом:

- составить онлайн-заявку на расчетно-кассовое обслуживание на сайте банка;

- зарезервировать расчетный счет.

При этом услуга резервирования предполагает довольно широкие возможности в отличие от онлайн-заявки, которая позволяет лишь пройти предварительную стадию открытия счета (подбор сотрудниками банка необходимого пакета документов, проверка потенциального клиента, подготовка возможных тарифных предложений). В то время как резервирование счета позволяет клиенту банка пользоваться им сразу после онлайн-регистрации (правда, не все возможности РКО доступны в таком режиме до активации счета).

Что это означает? Обычно подразумеваются следующие условия:

- Предприятие заполняет электронную форму на сайте банка, где прописывает основные реквизиты и сведения об организации:

- наименование юрлица или ИП,

- форма собственности,

- вид деятельности,

- ОГРН,

- объем годовой выручки,

- адреса организации,

- контактные данные и т. д.

На этом этапе организация получает номер расчетного счета, однако не будет пользоваться им полноценно: расчетный счет может работать только на прием денег, производить платежи со счета нельзя.

- Документы, необходимые для открытия счета, в течение нескольких дней собираются организацией и относятся в отделение банка. Некоторые банки предоставляют услугу выезда сотрудника на место работы фирмы, где и подписываются необходимые формы и документы. После того как документы проверены и обработаны, клиент получает доступ ко всем услугам, предоставляемым банком в соответствии с договором банковского обслуживания: к приходным и расходным операциям, к информации о статусе документов, выпискам, к интернет-банку или банк-клиенту и др.

Плюсы и минусы открытия счета через интернет

Преимущества онлайн-бронирования:

- Возможность получения реквизитов расчетного счета через интернет за один день, не отходя от рабочего места: с первого дня пользователь получает возможность принимать деньги от покупателей и заказчиков, указывать данные в реквизитах (реквизиты не меняются после окончательной регистрации) и т. д.

- Упрощенная процедура подачи документов: предварительная регистрация позволяет сформировать точный список документов, необходимых для открытия счета применительно к конкретной организации, а также бланки договоров и заявлений.

- Возможность резервирования счета круглосуточно в любой день недели.

ВНИМАНИЕ! Каждый банк устанавливает свои условия регистрации и расчетно-кассового обслуживания. Далеко не все банки, предоставляющие возможность онлайн-бронирования счета, разрешают прием поступлений на счет фирмы до момента открытия счета (предоставления полного комплекта документов).

Недостатки открытия счета через интернет:

- Онлайн-регистрация не исключает обязательности предоставления в банк бумажных документов.

- Предварительная регистрация счета подразумевает определенные риски: можно не успеть принести все документы в назначенный срок. В таком случае банк аннулирует открытие, а поступившие деньги возвратятся банкам-отправителям.

Организации удобно открыть счет онлайн, если необходимо срочно:

- дать реквизиты счета покупателю или заказчику;

- открыть счет для участия в торгах;

- открыть отдельный дополнительный счет.

Нюансы открытия расчетного счета онлайн

Открытие расчетного счета в банке предполагает личное присутствие руководителя организации, поэтому открыть расчетный счет, не посетив банк или не встретившись с сотрудником банка лично, не получится.

Что делать, если в течение периода, установленного банком на предоставление документов, организация так их и не предоставила, а на новый счет уже пришли деньги от поставщиков? В таком случае банки, как правило, закрывают счет, а деньги отправляют обратно по реквизитам счетов, с которых они пришли. Чаще всего в правилах банковского обслуживания, публикуемых на сайте регистрации, прописано, что в такой ситуации банк снимает с себя ответственность, если суммы средств, возвращаемых плательщику, не дойдут до него по причине смены реквизитов. Вероятность возникновения такого случая довольно мала, так как обычно банк отводит на предоставление пакета документов 5–14 рабочих дней с момента онлайн-регистрации (все банки устанавливают свои правила и сроки).

Так как открытие счета через интернет имеет определенные риски как для пользователя, так и для банка, финансовые учреждения данную услугу обычно предоставляют исключительно резидентам РФ и только для рублевых счетов (например, Сбербанк). Одним из обязательных условий открытия счета онлайн является наличие сведений об организации в федеральной базе ФНС.

Как правило, с первого дня онлайн-регистрации банки допускают операции эквайринга — зачисление средств по операциям, совершенным банковскими картами, а также получение информации об операциях по счету.

Крупные банки, дорожащие своей репутацией, оставляют за собой право не открывать счет онлайн, если имеется информация о приостановлении контролирующими органами операций по другим счетам фирмы, а также если организация подозревается в легализации преступных доходов, уходе от налогов, финансировании террористических организаций и т. п.

Итоги

Открыть расчетный счет через интернет возможно, но со многими ограничениями. Как правило, открытие счета через интернет представляет собой онлайн-регистрацию или заявку на открытие. То есть открытием счета такая операция в общепринятом понимании не является: счет считается открытым лишь тогда, когда подписан весь пакет документов, необходимых в соответствии с законодательством РФ.

Как правило, открытие счета через интернет представляет собой онлайн-регистрацию или заявку на открытие. То есть открытием счета такая операция в общепринятом понимании не является: счет считается открытым лишь тогда, когда подписан весь пакет документов, необходимых в соответствии с законодательством РФ.

Пробный бесплатный доступ к системе на 2 дня.

Как открыть счет в Сбербанке для физического или юридического лица

Расчетный счет необходим юридическим и физическим лицам для того, чтобы участвовать в безналичном денежном обороте, а также аккумулировать на нем безналичные средства, которые в дальнейшем будут использованы по целевому назначению.

Содержимое страницы

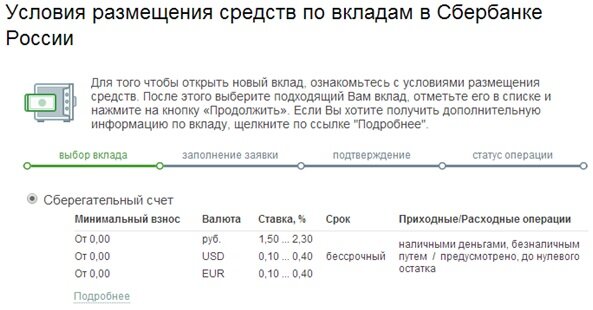

Перед тем, как приступать непосредственно к открытию счета в Сбербанке, необходимо определиться, какой счет и в какой валюте необходим. Счет может быть текущим, карточным или депозитным. Подробную консультацию по этому вопросу можно получить у сотрудников банка, которые, проанализировав потребности клиента, помогут выбрать наиболее оптимальные условия открытия счета.

Счет может быть текущим, карточным или депозитным. Подробную консультацию по этому вопросу можно получить у сотрудников банка, которые, проанализировав потребности клиента, помогут выбрать наиболее оптимальные условия открытия счета.

- Текущий счет – предназначен для хранения денежных средств и осуществления операций в национальной и иностранной валюте. Проценты на остаток средств не начисляются. Особенность такого счета заключается в том, что для осуществления операции необходимо посещение банка. Как правило, такой счет используют для совершения денежных переводов, оплаты крупных покупок, а также оплаты по договорам и серьезным сделкам. Использовать такой счет для совершения операций с крупными суммами, более надежно.

- Карточный счет – зачастую «привязывается» к текущему счету и дает возможность совершать операции с использованием кредитных или дебетовых пластиковых карт. Преимущества карточного счета заключается в том, что его можно использовать в любое удобное время, не посещая при этом отделения банка, а также отправлять и получать денежные переводы или совершать покупки с использованием банкомата.

Такой счет чаще всего используют для повседневных покупок, оплаты текущих платежей, и снятия наличных средств.

Такой счет чаще всего используют для повседневных покупок, оплаты текущих платежей, и снятия наличных средств. - Депозитный счет – используется с целью накопления денежных средств, которые клиент получает посредством начисления процентов, на остаток денежных средств размещенных на депозитном счету. В отличие от предыдущих двух вариантов средствами, которые находятся на депозитном счету, нельзя воспользоваться до окончания срока действия договора. Использование депозитного счета, благодаря начисляемым процентам, дает возможность его владельцу оградить средства от инфляции.

Открыть счет для физического лица

Открыть счет может любой совершеннолетний гражданин. Российским гражданам при обращении в банк достаточно иметь при себе паспорт. Иностранным гражданам, кроме паспорта необходим документ подтверждающий право нахождения на территории РФ.

Открытие счета в отделении

Для открытия счета необходимо обратиться в ближайшее отделение Сбербанка и объяснить сотрудникам, какие операции вы собираетесь осуществлять и в какой валюте. Сотрудники банка помогут подобрать подходящий тип счета и расскажут о его преимуществах.

Сотрудники банка помогут подобрать подходящий тип счета и расскажут о его преимуществах.

Определившись с одним из вариантов, необходимо предоставить работнику банка паспорт, на основании которого будет заполнен договор о пользовании счетом. Договор составляется в двух экземплярах и потребует вашей подписи, которую нужно поставить, изучив договор. Получив на руки свой экземпляр договора, проверьте наличие на нем круглой печати банка.

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявкуПрямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

После того как договор, заключен, можно начинать пользование счетом. Если одновременно с открытием счета вы решили оформить пластиковую карту, ее можно будет получить в отделении банка через 2 недели.

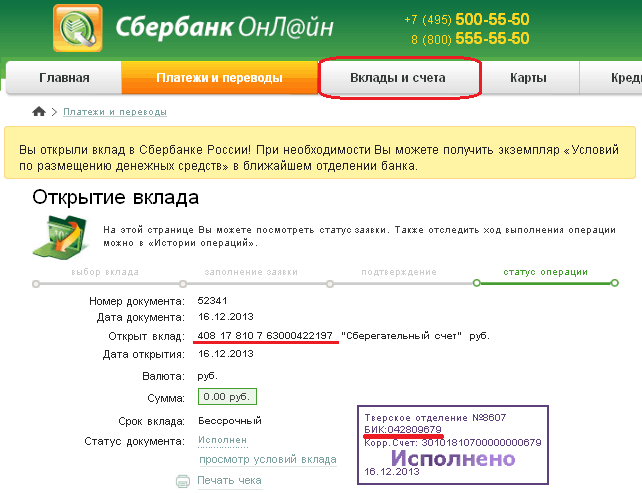

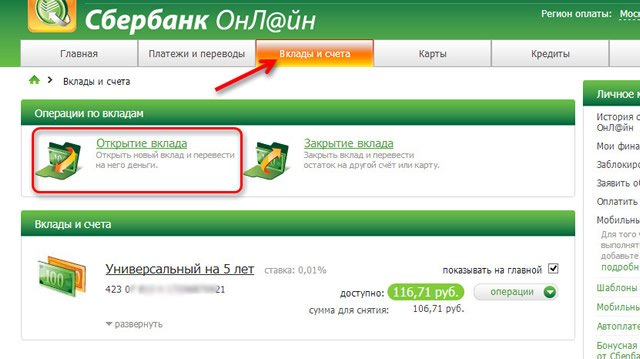

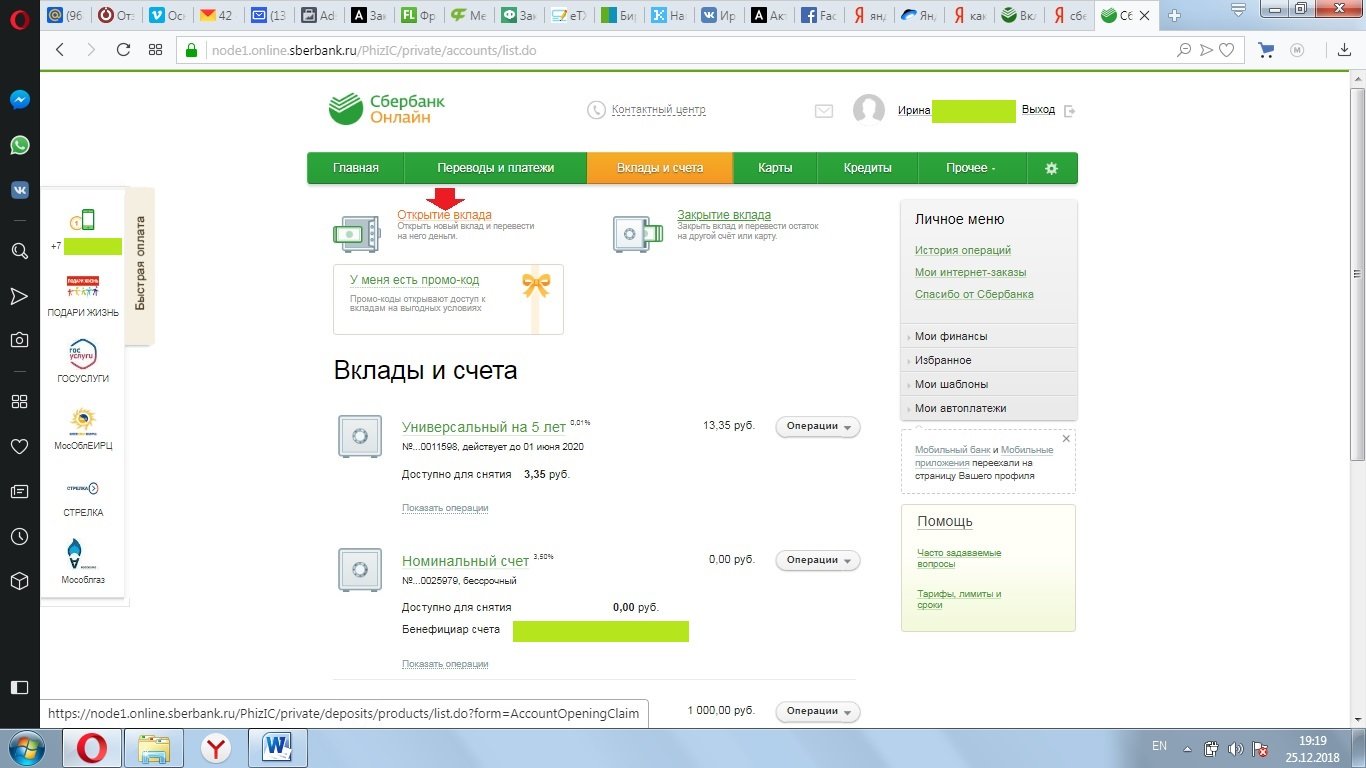

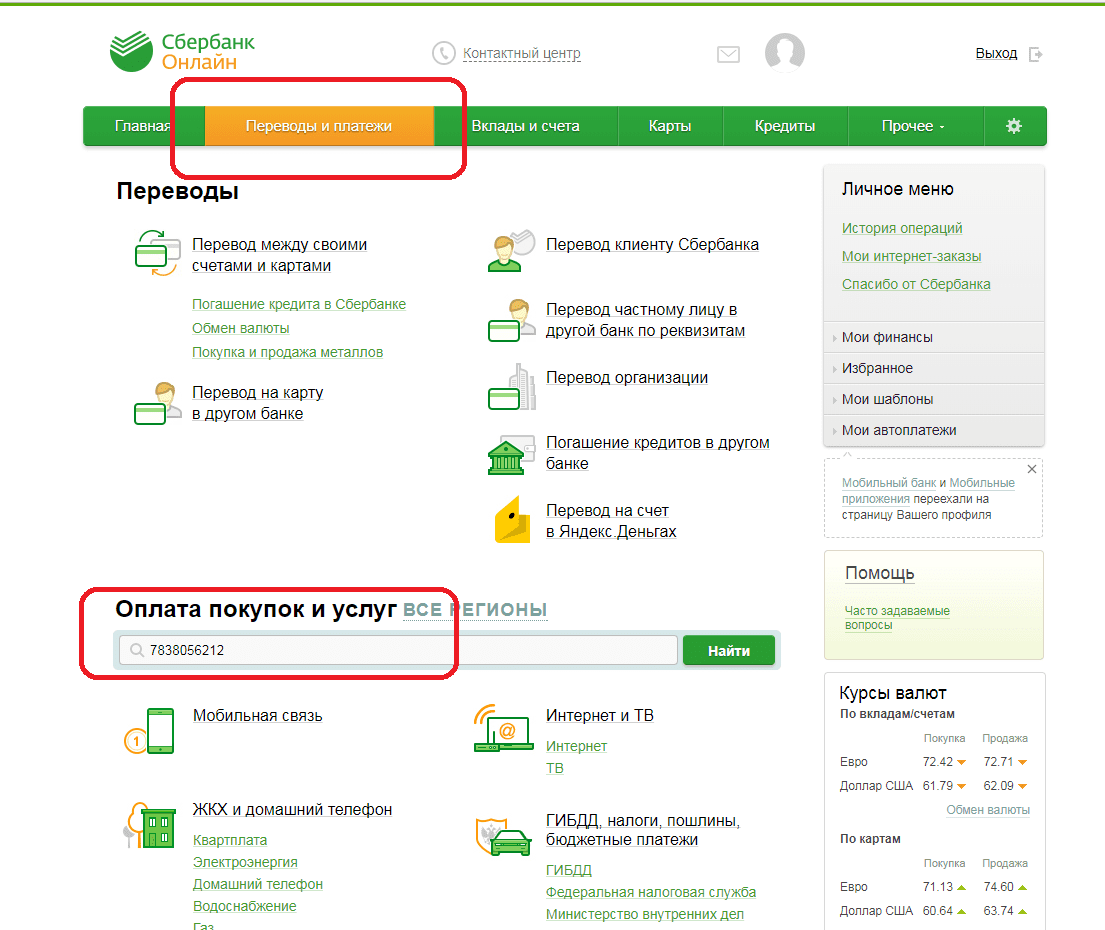

Открыть счет в Сбербанк Онлайн

Открыть счет можно и самостоятельно при помощи интернета, если у вас активирована услуга Сбербанк Онлайн. Если такой услугой ранее вы не пользовались, рекомендуем вам обязательно подключить услугу.

Если такой услугой ранее вы не пользовались, рекомендуем вам обязательно подключить услугу.

Итак, для того, чтобы открыть счет в Сбербанк Онлайн необходимо:

- Авторизоваться в системе Сбербанк Онлайн на сайте online.sberbank.ru

- В главном меню личного кабинета выбрать вкладку “Вклады и счета”

- Если ранее вы открывали счета, то их список отобразится ниже. Если вы только хотите открыть счет, от выберите пункт “Открытие вклада”. Обратите внимание, что счет автоматически открывается при открытии вклада. Открыв вклад, вы получаете счет, с которым можно совершать любые операции.

Внимание! Обратите внимание на условия вклада по его снятию и пополнению. Если вклад вам нужен ради счета, то выбирайте вклад без ограничений на снятие и пополнение.

Что делать если в Сбербанк Онлайн нет вкладки «Вклады и счета»?

Если в главном меню личного кабинета нет вкладки «Вклады и счета», не стоит переживать. Вкладка может отсутствовать по двум причинам:

Вкладка может отсутствовать по двум причинам:

- У вас не оформлен договор УДБО (Универсальный договор банковского обслуживания). Заключить договор необходимо лично, в любом отделении Сбербанка.

- Вкладка скрыта в настройках. Для ее активации, перейдите в настройки личного кабинета и во вкладке «Настройка видимости продуктов» выберите соответствующий раздел.

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

ДаНет

Открыть счет для юридического лица

Для юридических лиц расчетный счет является главным финансовым инструментом. С его помощью предприятия осуществляют управление своими финансовыми потоками, рассчитываются с контрагентами, перечисляют зарплату сотрудникам и уплачивают налоги.

Как правило, открытие расчетного счета является обязательной процедурой, которая следует сразу за регистрацией предприятия в госреестре. Для его открытия предприятию понадобится собрать определенный пакет документов, который должен состоять из:

- уставных документов предприятия;

- свидетельства о том, что юр лицом пройдена госрегистрация;

- ИНН;

- выписки из ЕГРЮЛ;

- справки из статистики о присвоении кодов;

- документов, подтверждающих полномочия директора и главного бухгалтера;

- справки о том, что предприятие состоит на налоговом учете;

- лицензии, в случае, если предприятие осуществляет лицензируемый вид деятельности;

- бланка заявления;

- карточка с подписями должностных лиц, и оттиском печати предприятия.

Необходимо также предоставить оригиналы документов, с которых банк снимет копии и заверит их. После проверки предоставленных документов сотрудники банка предложат подписать договор на обслуживание счета. После подписания договора останется ожидать уведомления об открытии счета.

Важно. После открытия счета предприятие в обязательном порядке должно уведомить об этом налоговую инспекцию, ПФР и ФСС.

Процедура открытия счета для ИП идентична, за исключением перечня необходимых для этого документов. Предпринимателю не нужно предоставлять уставные документы.

Одновременно с открытием расчетного счета можно подключить услуги дистанционного обслуживания, что позволит значительно сэкономить время на осуществление платежных операций. Это позволит отслеживать движение средств на счету в режиме реального времени, а также осуществлять платежные операции без посещения банка. Возможность подключения услуги предусматривается в договоре на обслуживание счета.

Открыть счет в оффшоре

Открыть счет за границей могут юридические лица. Это требуется для полноценного функционирования иностранной компании или для денежных расчетов резидентов и нерезидентов. Для россиянина, как и для других иностранных граждан, действуют специальные условия, как завести банковский счет в другой стране.

Выбор надежного иностранного банка за границей

Европейская банковская система является стабильной на протяжении многих лет. Держателей привлекают гарантия финансовой стабильности со стороны государства и Европейского Союза. Открыть счет в Европе можно в одной из следующих стран:

ВАЖНАЯ ИНФОРМАЦИЯ

Открываем счета только иностранным ЮР лицам! Выбор страны основывается на индивидуальных потребностях. Например, если требуется срочное открытие без визита в банк (т.е. удаленно), то подойдут услуги латвийских банков. Тем, кому важна конфиденциальность – Лихтенштейн, а за дешевыми тарифами в Польшу или Чехию.

Помимо европейских вариантов доступны и другие:

Обратиться за услугами в некоторые юрисдикции стоит из-за преимуществ:

| Страна | Преимущество |

| Швейцария | Удаленное открытие, $ счета |

| Беларусь | Счет в день визита в банк |

| Сербия | Нет требований к остатку |

| ОАЭ | Доступны доллары |

| Платежные системы | Открытие за 2-5 дня |

Услуги доступны только для компаний. Корпоративные счета нередко открывают в оффшорах. Этот вариант обладает преимуществом в плане налогов. Некоторые организации предлагают услуги и под High risk

Корпоративные счета нередко открывают в оффшорах. Этот вариант обладает преимуществом в плане налогов. Некоторые организации предлагают услуги и под High risk

Как открыть оффшорный счет удаленно

Удаленно – это значит без визита в страну, где расположен банк. Это возможно в двух случаях:

У банка есть представительство в Москве или в вашем городе;

Банк разрешает открывать счет авторизованным агентам;

Несмотря на то, что вам предстоит посетить один из офисов – нашей компании или филиал банка, этот способ является удаленным. Это так, ведь в конечном итоге вы оформляете все документы без выезда за границу.

К сожалению, такая услуга доступна не во всех организациях и не во всех странах. Еще реже встречается возможность провести операции полностью онлайн. Наши сотрудники проконсультируют вас об актуальных возможностях.

Совет, как быстро оформить счет россиянину

Граждане России, как и других стран, обладают двумя возможностями: оформить все самостоятельно или обратиться за квалифицированной поддержкой. При самостоятельной подготовке пакета документов случаются проблемы. И задержка – одна из них.

При самостоятельной подготовке пакета документов случаются проблемы. И задержка – одна из них.

В среднем, после оформления всех бумаг и получения их банком, уходит около 7 рабочих дней для открытия. Чем больше вы потратите времени до этого, тем дольше затянутся процессы. Обратитесь в нашу компанию. Мы не только ускорим процесс, но и позволим избежать досадных проблем. Подробней о нашей компании:

Существует дополнительная услуга: срочное открытие оффшорного счета. В этом случае рассмотрение занимает до четырех суток. Если скомбинировать услугу и банк, который сразу предоставляет реквизиты, то на все процессы уйдет около 1 недели.

Особенности для нерезидентов и юридических лиц

Клиентам доступны мультивалютные иностранные счета. Поэтому необязательно открывать рублевый. Доступны, например, в евро, долларах или другой валюте. Это актуально и для оффшоров, подробней о регистрации читайте по ссылке

Удобно, что доступ осуществляется удаленно с помощью интернет-банкинга или мобильного приложения.

Правила возврата оплаты при не открытии счета

БЕСПЛАТНАЯ КОНСУЛЬТАЦИЯ

5 основных причин для открытия второго расчетного счета в банке бесплатно

Наличие второго счета организации или ИП в настоящее время не является каким-то транжирством или лишней тратой. Сейчас это необходимый запасной вариант, который рано или поздно, но пригодиться. Ниже пять причин, по которым стоит задуматься об открытии второго запасного счета в банке.

5 причин открыть второй счет:

- 1 причина.

Неожиданная блокировка основного расчетного счета

Неожиданная блокировка основного расчетного счета - 2 причина. При уже заблокированном счете открыть новый в другом банке гораздо сложнее

- 3 причина. Отзыв лицензии, банкротство банка или его санация

- 4 причина. Иные тарифы на услуги

- 5 причина. Это бесплатно

Для того, чтобы убедить Вас в необходимости второго счета пройдемся по каждой причине несколько подробнее.

1 причина. Неожиданная блокировка основного расчетного счета

В современных реалиях банки очень легко блокирую счет, даже не пытаясь Вас предупредить об этом. Виной всему 115-ФЗ: Закон, направленный на борьбу с легализацией и отмыванием. На практике это означает, что если банку «не понравилась», какая-либо операция по счету, то он отправляет Вашу организацию Лист рискованных контрагентов и через некоторое время полностью блокирует движения по счету.

2 причина. При уже заблокированном счете открыть новый в другом банке гораздо сложнее

Вторая причина, по которой обязательно следует иметь резервный расчетный счет в банке напрямую вытекает из первой. В случае, когда банк блокирует Ваш расчетный счет по причинам, указанным в 115-ФЗ, то он (банк) отправляет информацию об этом в особый стоп-лист, который доступен всем банкам. Банки, при открытии счета, в обязательном порядке делаю запрос в данный стоп-лист, и если Вы уже там есть, то они просто не могут открыть счет, потому что Вы рискованный клиент и им придется отчитываться за Вас перед Центральным банком.

В случае, когда банк блокирует Ваш расчетный счет по причинам, указанным в 115-ФЗ, то он (банк) отправляет информацию об этом в особый стоп-лист, который доступен всем банкам. Банки, при открытии счета, в обязательном порядке делаю запрос в данный стоп-лист, и если Вы уже там есть, то они просто не могут открыть счет, потому что Вы рискованный клиент и им придется отчитываться за Вас перед Центральным банком.

3 причина. Отзыв лицензии, банкротство банка или его санация

Центральный банк ведет зачистку и регулярно отзывает лицензии на деятельность кредитных учреждений, а это приводит к тому, что все операции с денежными средствами клиентов банка приостанавливаются. В этом случае деньги на расчетном счете Вашей организации в этом банке замораживаются.

Еще хуже ситуация, когда банк запускает процедуру банкротства. Если у физических лиц, которые разместили денежные вклады в этом кредитном учреждение еще есть шансы получить их через Агентство страхования вкладов, то юридическим лицам и индивидуальным предпринимателям надолго, а может быть и на всегда придется забыть о своих деньгах.

Санация – это, говоря простым языком, ситуация, когда банк очень близок к банкротству, и центральный банк назначает свою временную администрацию и запускает процедуру слияния санируемого банка и другим, с переходом всех активов в новый банк. В таком случает деньги Вы не потеряете, но проблемы с переводами и другими операциями однозначно будут.

4 причина. Иные тарифы на услуги

Здесь всё просто. В одном банке нет ежемесячной абонентской платы, но он берет комиссию за каждый исходящий платеж. В другом наоборот. В каждом банке свои тарифы: где-то дешевле аккредитивы, кредиты, валютные операции, выгоднее курс обмена. В нынешних экономических условиях нелишним будет задуматься над экономией на услугах банка. Не зря умные люди говорят: хочешь выжить в кризис – уменьшай расходную часть.

5 причина. Открытие второго счета бесплатно

Последнее время ситуация с открытиями счетов начинает менять в пользу компаний и ИП. Сейчас уже банки борются за вас. По этой причине комиссия за открытие счета ушла в прошлое.

Второй положительный момент в том, что некоторые банки кроме бесплатного открытия предлагают еще и бесплатное обслуживание счета в течение некоторого периода (три месяца, полгода).

Вопрос: почему бы не открыть запасной счет, если это бесплатно?

Вывод из всего вышенаписанного: Наличие второго расчетного счета в банке однозначно дает уверенного в том, что вы оперативно сможете отреагировать на изменение ситуации с основным счетов, ваш бизнес менее зависим от «недружелюбных» действий банка и т.д.

Как открыть счет в иностранном банке: инструкция к действиям

Более крупные и респектабельные банки могут выборочно запрашивать аудированную отчетность по компании, информацию по аффилированным обществам, контракты с контрагентами, подтверждение реального присутствия (офис и сотрудники) в стране регистрации юридического лица, а также разрешительные документы, если деятельность компании подпадает под соответствующее лицензирование.

Сроки рассмотрения документов могут варьироваться в зависимости от их полноты и соответствия требованиям банка.

Как правило, рассмотрение занимает 2-4 недели. Если отталкиваться от европейских банков, то подавляющее их большинство открывает счета только после финального собеседования с подписантом по корпоративному счету.В большинстве случаев по сложившейся практике данным лицом является генеральный директор. Некоторые банки могут не настаивать на физическом присутствии директора и провести собеседование удаленно. После успешно пройденного интервью подписант получает ключи доступа от расчетного счета. Ключи доступа могут генерироваться по средствам различных устройств. Некоторые банки могут предоставлять клиенту Digipass (токен с регулярно меняющимся кодом), другие используют SMS уведомления, третьи работают через специальное банковское приложение, установленное на смартфоне пользователя.

Процедура по открытию счета для физического лица по времени, как правило, занимает более скоромные сроки, чем открытие корпоративного счета.В рамках банковского комплаенса запрашиваются паспорт физического лица, подтверждение места проживания, выписки по текущим счетам, а также документы, подтверждающие источник происхождения средств.

Некоторый крупные банки в той же Швейцарии, Великобритании, Германии могут предъявлять требования по внесению активационных депозитов, которые впоследствии замораживаются банком. Как правило, средства для внесения активационного депозита должны быть переведены с другого личного счета клиента.

Если клиенту требуется более оперативное рассмотрение с меньшими затратами на открытие счета и последующее его обслуживание, он может рассмотреть платежные системы. С учетом современных реалий такие платежные системы, как Revolut, ePayments, Monese, Payoneer и т.д. привлекают всё большую аудиторию клиентов за счет более гибких и эффективных финансовых инструментов, более быстрого процессинга и возможности работать с большим количеством валют через прямой IBAN. Ежемесячное обслуживание счета в платежной системе, как правило, 1,5 — 3 раза дешевле чем в стандартном среднеевропейском банке. Однозначным преимуществом платежной системы является ее гибкость при работе с высоко рисковой деятельностью такой, как брокерская, инвестиционная и крипто.

Ежемесячное обслуживание счета в платежной системе, как правило, 1,5 — 3 раза дешевле чем в стандартном среднеевропейском банке. Однозначным преимуществом платежной системы является ее гибкость при работе с высоко рисковой деятельностью такой, как брокерская, инвестиционная и крипто.

Если рассмотреть европейские страны, которые все еще могут открывать счета для иностранных резидентов, следует выделить Швейцарию, Лихтенштейн, Польшу и Литву.

Что вам нужно для открытия банковского счета

Независимо от того, подаете ли вы заявку на открытие банковского счета онлайн или лично, вам потребуется удостоверение личности государственного образца и личные данные, такие как номер социального страхования. Вас также могут попросить внести на ваш счет первоначальный депозит.

Вот подробные сведения о том, что вам нужно, чтобы открыть текущий или сберегательный счет и чего ожидать в процессе.

Что нужно для открытия банковского счета

Вы можете открыть банковский счет онлайн или в филиале, если банк предлагает обычные отделения.Информация, которую вас попросят предоставить, будет практически одинаковой, открываете ли вы текущий счет, сберегательный счет или и то, и другое.

Вот список того, что вам понадобится для открытия нового банковского счета:

1. Действительное удостоверение личности государственного образца с фотографией, например водительские права или паспорт. Не водители могут получить государственное удостоверение личности в офисе Департамента транспортных средств.

2. Другая основная информация, такая как дата вашего рождения, номер социального страхования, идентификационный номер налогоплательщика или номер телефона.

В зависимости от ваших обстоятельств вам также могут понадобиться несколько других предметов:

4. Идентификационные данные для других заявителей, если вы открываете совместный счет: поскольку счет будет принадлежать нескольким людям, банк захочет идентификационные данные всех владельцев и личная информация.

5. Совладелец, если вам еще нет 18. Попросите родителей или законного опекуна подписать юридические документы в банке.

Знать основы: проверка и сбережения

Выберите проверку, если хотите: | Выберите сбережения, если хотите: |

|

|

Что искать на текущем счете: | Что искать на сберегательном счете: |

|

|

Есть и другие варианты, если у вас были проблемы с банковским делом в прошлом, у вас плохая кредитная история или вы не являетесь гражданином США. Гражданин С. Если вам отказали в открытии банковского счета, начните все сначала, используя второй шанс проверить счет: узнайте, что предлагают в вашем регионе. А если вы не являетесь гражданином США, ознакомьтесь с нашим финансовым справочником для иммигрантов, проживающих в США, включая информацию об открытии банковского счета в качестве иммигранта.

Гражданин С. Если вам отказали в открытии банковского счета, начните все сначала, используя второй шанс проверить счет: узнайте, что предлагают в вашем регионе. А если вы не являетесь гражданином США, ознакомьтесь с нашим финансовым справочником для иммигрантов, проживающих в США, включая информацию об открытии банковского счета в качестве иммигранта.

Нужна помощь с началом вашего бюджета?

NerdWallet разбивает ваши расходы и показывает способы их экономии.

Найдите банк, который соответствует вашим потребностям

Если вы готовы рассмотреть возможность использования только онлайн-банков, вы, вероятно, найдете более низкие комиссии и более высокие процентные ставки.

Вот несколько наших любимых текущих счетов.

| Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной командой. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. |

| |

Рейтинг NerdWallet Рейтинг NerdWallet определяется нашей редакционной группой. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги.Прочитать обзор |

| |

| Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формулы оценки учитывают несколько точек данных для каждого финансового продукта и услуги. Прочитать обзор |

| |

Чего ожидать при открытии нового счета

Подача заявки на открытие нового счета обычно не занимает много времени , особенно если вы подаете заявку онлайн.NerdWallet обнаружил множество счетов, которые можно открыть за 15 минут или меньше.

«

Некоторые аккаунты не требуют внесения депозита сразу, но другие требуют от 25 до 100 долларов».

Некоторые аккаунты не требуют внесения депозита сразу, но другие требуют, чтобы у вас было от 25 до 100 долларов, чтобы открыть его. Если у вас уже есть счет в другом банке или кредитном союзе, вы можете просто перевести деньги с этого существующего счета на новый. (Ваш первоначальный банк может взимать плату за этот перевод.) В противном случае подойдет чек или наличные.

Закройте старую учетную запись, если необходимо.

Знание того, как правильно сменить банк, может сэкономить вам штрафы за просрочку платежа и головную боль. Обратитесь к этим пунктам, чтобы убедиться, что переход будет беспроблемным:

Прямой депозит: предоставьте вашему работодателю информацию о вашей новой учетной записи.

Автоматическая оплата счетов: отмените все старые платежи — будь то на собственной платформе банка для оплаты счетов или, скажем, через веб-сайт вашего поставщика потоковых услуг — и настройте новые, используя данные вашей новой учетной записи.

«

Отмените все автоматические платежи по счетам из старого банка и создайте новые, используя данные нового счета».

Периодические переводы и связанные учетные записи: это может включать настройку перевода между новым чековым и существующим сберегательным счетом или обеспечение актуальности информации о вашем PayPal, Venmo и других платежных приложениях.

Приложения для смартфонов, текстовый банкинг и оповещения: загрузите приложение нового банка, выйдите из системы и удалите старое, а также отключите все получаемые оповещения.

Бумажные чеки: удалите все оставшиеся пустые чеки из старого аккаунта.

Сейфы: если вы полностью обрываете связи, соберите свои вещи лично и обратитесь к своему договору аренды, чтобы узнать подробности о том, как закрыть ящик.

Получите письменное заявление из своего старого банка, подтверждающее, что ваш счет закрыт, и спросите о правилах банка в отношении повторного открытия счета. Зачем? Некоторые банки повторно активируют закрытые счета, чтобы выполнять автоматические платежи или получать депозиты, в результате чего вам снова придется платить за любые комиссии.

Зачем? Некоторые банки повторно активируют закрытые счета, чтобы выполнять автоматические платежи или получать депозиты, в результате чего вам снова придется платить за любые комиссии.

Что нужно для открытия банковского счета?

Если вам нужно открыть счет в банке, то вы будете хорошо информированы и готовы к работе с необходимыми документами, что сэкономит вам время и деньги. Вы должны выполнить несколько шагов, чтобы убедиться, что сделали правильный выбор. Если вам интересно, что вам нужно для открытия банковского счета, вот все, что вам нужно знать.

Чтобы начать работу, вам необходимо убедиться, что вы имеете право открыть счет. В большинстве случаев вам должно быть не менее 18 лет и у вас должен быть номер социального страхования.Для лиц в возрасте от 14 до 18 лет учетная запись должна быть открыта у одного из родителей или законного опекуна в качестве совладельца учетной записи. Если вы соответствуете этим основным требованиям, продолжайте читать о том, что еще вам нужно знать.

Сколько денег нужно, чтобы открыть банковский счет?

Многие люди хотят знать, сколько стоит открытие банковского счета. Большинству банков не требуется много времени для открытия банка. У большинства онлайн-банков нет минимального начального депозита. Во многих кредитных союзах это всего 5 долларов. Лучше всего спросить банк об их требованиях к минимальному начальному остатку, чтобы узнать, сколько стоит открытие банковского счета.

Даже если вам не нужно много денег для открытия банковского счета, следите за ежемесячными требованиями к минимальному остатку. Некоторые банки могут взимать с вас комиссию за обслуживание, если ваш баланс опускается ниже их минимальной суммы.

Какой банковский счет мне открыть?

Если вам интересно, какой банковский счет вам следует открыть, спросите себя, для чего вы будете использовать свой банковский счет. Вот основные типы счетов:

Расчетный счет: Текущие счета используются для повседневных расходов. Это учетная запись, которую вы будете использовать для оплаты счетов. Вы можете заказать чеки для оплаты счетов или запросить дебетовую карту, привязанную к аккаунту, для использования при покупках. Большинство текущих счетов также предлагают онлайн-оплату счетов, поэтому вы можете создавать регулярные платежи или планировать платежи по счетам. Вы можете настроить прямой депозит бесплатно, чтобы ваш работодатель мог переводить вашу зарплату прямо на ваш текущий счет в день выплаты жалованья. Некоторые банки предлагают номинальную процентную ставку на ваш баланс.

Это учетная запись, которую вы будете использовать для оплаты счетов. Вы можете заказать чеки для оплаты счетов или запросить дебетовую карту, привязанную к аккаунту, для использования при покупках. Большинство текущих счетов также предлагают онлайн-оплату счетов, поэтому вы можете создавать регулярные платежи или планировать платежи по счетам. Вы можете настроить прямой депозит бесплатно, чтобы ваш работодатель мог переводить вашу зарплату прямо на ваш текущий счет в день выплаты жалованья. Некоторые банки предлагают номинальную процентную ставку на ваш баланс.

Текущая средняя ставка по стране для текущего счета с процентными ставками менее 100 000 долларов США равна 0.06% APY.

Сберегательный счет: Если вы хотите отложить немного денег и заработать небольшую сумму процентов, но при этом иметь быстрый доступ к средствам, лучше всего использовать сберегательный счет. Обычно вы не можете потратить свои сбережения так же легко, как если бы это был текущий счет. Возможны следующие варианты: снятие наличных в банке, перевод средств на связанный текущий счет или банковский перевод. Федеральный закон ограничивает сумму, которую вы можете снимать со своего сберегательного счета, до шести транзакций снятия и перевода на одну выписку.

Текущая средняя ставка по стране для сберегательного счета менее 100 000 долларов составляет 0,09% годовых.

Счет денежного рынка: Счета денежного рынка похожи на сберегательный счет, но вы получите более высокую процентную ставку. У них могут быть некоторые льготы для текущего счета, такие как выписка чеков и банкоматная карта, но вы все равно будете ограничены до 6 снятий в месяц, иначе вы столкнетесь с огромными комиссиями и штрафами.

Текущая средняя ставка по стране для счета денежного рынка менее 100 000 долларов США составляет 0.19% годовых.

Депозитные сертификаты (компакт-диски): Если вы накопили единовременную денежную сумму, которая вам не понадобится в следующие 6-8 месяцев для покрытия счета или чрезвычайной ситуации, компакт-диск может выплачивать вам наилучшие проценты показатель. Вы будете получать больше процентов с компакт-диска, чем с денежного рынка или сберегательного счета, потому что вы не можете касаться своих денег в течение определенного периода времени.

Вы будете получать больше процентов с компакт-диска, чем с денежного рынка или сберегательного счета, потому что вы не можете касаться своих денег в течение определенного периода времени.

Текущая средняя ставка по депозитному сертификату по стране варьируется: 0,20% годовых за три месяца, 0,38% годовых за шесть месяцев, 0,54% годовых за 12 месяцев и 1 год.06% на 60 месяцев.

Как выбрать правильный берег?

Есть много банков на выбор как онлайн, так и в вашем городе. При выборе банка вы можете сравнить несколько, чтобы решить, какой из них лучше всего подходит для вас. Вот некоторые вещи, которые вы, возможно, захотите найти:

- Банковские сборы: Вы можете спросить: «Сколько стоит открытие банковского счета?» Несмотря на то, что вам не нужно платить за его открытие, ежемесячные сборы, такие как плата за снятие средств через банкомат, плата за обслуживание, плата за овердрафт и годовая плата за кредитную карту, могут складываться.

- Рассмотрим кредитные союзы: Кредитные союзы предоставляют конкурентоспособные процентные ставки и доступные банковские услуги, потому что они некоммерческие. Большинство банков кредитных союзов принимают только членов определенных профессий, колледжей, сотрудников федерального правительства, военных или жителей определенного района. Национальная ассоциация кредитных союзов обеспечивает поиск кредитных союзов в вашем районе.

- Цифровой доступ : Есть ли у банка хорошее приложение для смартфонов или онлайн-сервисы, чтобы вы могли осуществлять банковские операции из любого места, 24 часа в сутки?

- Расположение: Хотели бы вы время от времени заходить в местное отделение, чтобы обналичить чек, внести депозит или поговорить с кем-нибудь в отделении? Это может быть полезно, если вы только изучаете основы банковского дела и можете воспользоваться советом местного банкира.Если вы думаете об онлайн-банке, какие банкоматы вы можете использовать? Как сделать депозит? Как связаться со службой поддержки, если у вас есть вопросы?

- Минимальный ежемесячный остаток: некоторые банки могут взимать с вас комиссию за обслуживание, если вы не храните определенную сумму на счете.

- Другие услуги: Вы бы предпочли банк, который также предлагает автокредиты, кредитные карты, бизнес-ссуды или инвестиционные услуги?

Как открыть текущий счет

Что вам нужно, чтобы открыть банковский счет? Независимо от того, какой тип учетной записи вы выберете для открытия, вам нужно будет заполнить заявку.Вам нужно будет подписать карточку с подписью (к которой банк может получить доступ для подтверждения вашей личности) в местном отделении или отправьте ее в свой онлайн-банк.

Чтобы открыть текущий или любой другой тип счета, вам также понадобится следующее:

- Удостоверение личности с фотографией государственного образца, например водительские права, удостоверение личности государственного образца или паспорт.

Некоторые банки могут потребовать два идентификатора. Свидетельство о рождении, карта социального страхования или кредитная карта на ваше имя могут служить вторым удостоверением личности.

Некоторые банки могут потребовать два идентификатора. Свидетельство о рождении, карта социального страхования или кредитная карта на ваше имя могут служить вторым удостоверением личности. - Дата рождения.

- Начальное сальдо. В зависимости от того, сколько требует ваш банк, будьте готовы принести наличные или чек для пополнения вашего нового счета. Для открытия чековых и сберегательных счетов обычно не требуется больше 25 долларов.

- Физический адрес. Хотя вы можете указать почтовый адрес, в соответствии с федеральным законом требуется указать почтовый адрес.

- Номер социального страхования (SSN) или идентификационный номер налогоплательщика (TIN).

При открытии текущего счета обязательно попросите дебетовую карту.Чеки не являются обязательными и могут быть заказаны за определенную плату, но с онлайн-оплатой счетов и дебетовой картой вы, вероятно, можете пропустить заказ чеков. Вы также можете подать заявление на получение кредитной карты, если у вас хороший кредит.

Не забудьте запросить форму прямого депозита с заполненной информацией. Вам нужно будет передать ее своему работодателю, чтобы ваши чеки бесплатно переводились прямо на ваш текущий счет.

Как открыть сберегательный счет

Чтобы открыть сберегательный счет, вам понадобятся те же предметы, что указаны выше для текущего счета.Сберегательные счета ограничены Федеральной резервной системой до шести снятий и / или переводов в месяц. Если у вас есть текущий текущий счет, вы можете связать его, чтобы упростить перевод средств между двумя счетами.

Как открыть счет на денежном рынке Вам понадобятся те же элементы контрольного списка, что и при открытии текущего счета выше. Для счетов денежного рынка обычно требуется более высокий минимальный остаток, чем для текущего или сберегательного счета, поэтому будьте готовы пополнить свой счет наличными, чеком или переводом.Типичный начальный депозит может варьироваться от 1 до 10 000 долларов. Чем больше начальный баланс, тем лучше процентная ставка.

Чем больше начальный баланс, тем лучше процентная ставка.

Как и в приведенном выше списке элементов текущего счета, вам потребуется идентификатор, номер социального страхования (в большинстве случаев) и деньги для пополнения счета. Прежде чем открывать компакт-диск, необходимо провести дополнительное исследование, потому что процентная ставка может сильно варьироваться в зависимости от того, как долго вы храните на нем деньги.

Чтобы открыть счет для компакт-дисков, выберите удобную для вас длину компакт-диска.Чем дольше срок, тем выше процентная ставка. Убедитесь, что у вас есть резервная сумма сбережений на случай чрезвычайной ситуации — снятие денег с компакт-диска до истечения срока может стоить вам штрафов.

Сравните лучшие банковские счета

Как открыть банковский счет

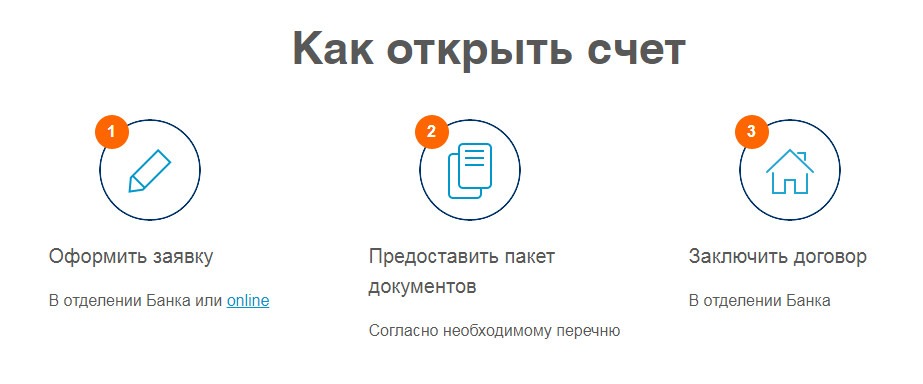

Поиск и открытие банковского счета может показаться пугающим, учитывая огромное количество вариантов. К счастью, большинство банков и кредитных союзов следуют простой процедуре, аналогичной описанной ниже. Чтобы открыть свой счет, достаточно выбрать банк, предоставить определенные данные и пополнить счет. После завершения формальностей вы можете начать использовать свою учетную запись и сэкономить время и деньги.

Чтобы открыть свой счет, достаточно выбрать банк, предоставить определенные данные и пополнить счет. После завершения формальностей вы можете начать использовать свою учетную запись и сэкономить время и деньги.

Выберите банк или кредитный союз

Возможно, вы уже знаете, где хотите разместить банк, даже если не знаете, как открыть там счет. Если нет, сделайте покупки. Начните с поиска наиболее подходящего для вашей непосредственной потребности (например, текущий или сберегательный счет). Сравнивая учреждения, помните об ограничениях на использование счетов и сборах, которые могут съесть ваши сбережения.

Есть три основные категории финансовых институтов:

- Банки, включая местные и крупные банки : это могут быть известные бренды в вашем районе (или в стране). Они предлагают большинство базовых услуг, которые вам нужны. Местные и региональные банки, как правило, имеют более дружелюбную структуру комиссионных, но в крупных банках может быть отказано от комиссий.

- Кредитные союзы : Кредит union — это финансовое учреждение, принадлежащее клиентам, которое предоставляет многие из тех же услуг и продуктов, что и банки.Если вы присоединитесь к одной из этих некоммерческих организаций, вы часто будете пользоваться конкурентоспособными ставками, потому что они не обязательно стремятся максимизировать прибыль. Но это не всегда так, поэтому внимательно просматривайте графики оплаты.

- Онлайн-банки и кредитные союзы : Эти учреждения работают полностью онлайн. Нет филиала для посещения (или оплаты), и вы будете обрабатывать большинство запросов на обслуживание самостоятельно. Если вы привыкли к компьютеру или мобильному устройству и выполняете основные банковские операции, онлайн-банк может помочь вам снизить комиссию, повысить процентные ставки по сберегательным счетам и даже получить бесплатную проверку.

Необязательно выбирать банк только одного типа. Например, было бы разумно открыть счет в онлайн-банке и сохранить свой обычный банк, чтобы снизить комиссию и сохранить возможность посещать банк в случае финансовой чрезвычайной ситуации.

Посетите отделение банка или веб-сайт

Самый простой способ открыть счет — посетить веб-сайт учреждения. Найдите банк в Интернете или посетите веб-сайт, указанный в маркетинговых материалах банка (будьте осторожны при вводе веб-адреса — могут существовать сайты-самозванцы с похожими названиями).

Преимущество открытия счетов онлайн в том, что вы можете сделать это в любое время и в любом месте. Но если вам удобно открывать счета только лично, приходите в отделение в рабочее время. Перед тем, как выйти из дома, приготовьте следующее:

- Ваш удостоверение личности государственного образца (например, водительские права, паспорт или военный билет)

- Ваш номер социального страхования

- Ваш физический и почтовый адрес

- Первоначальный депозит (при необходимости)

Выберите продукт, который вам нужен

После того, как вы выберете банк, в котором хотите открыть счет, у вас, как правило, будет на выбор множество типов счетов и услуг, в том числе:

- Текущие счета : Используйте их для совершения платежей и получения прямых вкладов.

- Сберегательные счета : Эти счета позволяют зарабатывать проценты

- Счета денежного рынка : Эти продукты иногда приносят немного больше процентов, чем сберегательные счета (при сохранении вашего доступа к наличным деньгам).

- Депозитные сертификаты (CD) : Эти продукты могут приносить гораздо больше, чем сберегательные счета, но требуют, чтобы вы заблокировали свои средства на определенный период.

- Ссуды : Вы можете получить один из нескольких типов ссуды (например, автокредиты, жилищные, личные).

В рамках одной из вышеперечисленных категорий банк может предлагать несколько продуктов, каждый с разным названием и уровнем обслуживания. Премиум-аккаунты с большим количеством функций имеют соответственно более высокие комиссии (например, ежемесячную плату за обслуживание, комиссию за банкомат и плату за овердрафт) и более высокие пороги, чтобы избежать платы за обслуживание.

Выберите вариант с набором функций и сборов, который соответствует вашим потребностям и бюджету. Например, если у вас низкий баланс на счете, вы можете открыть банковский счет без комиссии или с низкой комиссией.

При просмотре продуктов банка в Интернете вам может потребоваться перейти к продукту, который подходит именно вам. Например, вам может потребоваться нажать «Открыть учетную запись», а затем «Проверить» и просмотреть варианты бесплатной проверки. Если вы открываете свои счета лично, поговорите с банкиром, чтобы найти лучший счет для ваших нужд. Разумеется, вам нужно будет открывать банк только там, где ваши деньги защищены страховкой FDIC (или NCUSIF, если вы пользуетесь услугами кредитного союза).

Избегайте учетных записей, для которых требуется большой баланс для получения права на освобождение от комиссии, если только вы не можете позволить себе хранить эту сумму на счете и не собираетесь использовать специальные функции учетной записи.Но имейте в виду, что даже «бесплатная» учетная запись может взимать определенную плату, даже если она не имеет ежемесячной платы за обслуживание.

Предоставьте свою информацию

Когда вы открываете новый банковский счет, вам нужно будет предоставить банку конфиденциальную информацию. Чтобы защитить себя и соблюдать такие правила, как Закон о патриотизме, банки не могут открыть счет без подтверждения вашей личности.

Вам нужно будет предоставить простые данные, такие как ваше имя, день рождения и почтовый адрес, а также идентификационные номера (в Соединенных Штатах это, скорее всего, ваш номер социального страхования, но вы можете использовать ITIN).Вам также будет предложено предъявить действительное государственное удостоверение личности (например, водительские права или паспорт).

Если вы открываете банковский счет в Интернете, вы вводите эту информацию в текстовое поле. Если вы открываете свои счета лично, будьте готовы передать свое удостоверение личности банкиру, который, вероятно, сделает его ксерокопию.

Ваша финансовая история

Для банковского счета вам не нужна безупречно чистая история, но она помогает. Многие банки проверяют ваш кредит, чтобы узнать, не возникало ли у вас в прошлом проблем с выплатой кредита.Эти проверки кредитоспособности обычно представляют собой «мягкие» процедуры, которые не наносят ущерба вашей кредитной истории, но лучше спросить, если вы обеспокоены. Вам не обязательно нужен хороший кредит, чтобы открыть банковский счет, но плохой кредит иногда может привести к отказу.

Многие банки проверяют ваш кредит, чтобы узнать, не возникало ли у вас в прошлом проблем с выплатой кредита.Эти проверки кредитоспособности обычно представляют собой «мягкие» процедуры, которые не наносят ущерба вашей кредитной истории, но лучше спросить, если вы обеспокоены. Вам не обязательно нужен хороший кредит, чтобы открыть банковский счет, но плохой кредит иногда может привести к отказу.

Согласие с условиями

Вы должны согласиться соблюдать определенные правила и взять на себя ответственность за определенные действия в своих аккаунтах. Когда вы открываете счет в банке, вы формируете отношения, основанные на важном предмете: ваших деньгах.Следовательно, вы должны знать, во что ввязываетесь. Если вы открываете банковский счет через Интернет, вы завершите этот шаг, нажав кнопку «Я согласен» (или аналогичную) и перейдя к следующему шагу.

Моложе 18 лет?

Если вам меньше 18 лет, вам понадобится кто-то старше лет 18 лет, чтобы открыть счет у вас. Вы по-прежнему можете использовать дебетовую карту и онлайн-банкинг, и в конечном итоге вы можете получить свою учетную запись. Но для начала банкам нужен хотя бы один взрослый на счету.

Вы по-прежнему можете использовать дебетовую карту и онлайн-банкинг, и в конечном итоге вы можете получить свою учетную запись. Но для начала банкам нужен хотя бы один взрослый на счету.

Совместные счета

Если вы открываете совместный счет любого типа, вам потребуются личные данные всех владельцев счетов и подпись каждого из них. Лучше всего собрать всех в одном месте, чтобы заполнить заявку.

Хотя раскрытие информации со временем улучшилось, при открытии банковского счета мелким шрифтом скрыто много важных деталей. В частности, вы захотите узнать о любых комиссиях, применимых к вашей учетной записи, и о том, когда ваши средства будут доступны для вывода.

Помимо банковских договоров, федеральный закон определяет ваши права и обязанности как владельца счета. Например, если кто-то обманным путем снимает деньги с вашего счета, вы можете быть защищены от потерь. Однако вам может потребоваться быстро сообщить о снятии средств для полной защиты.

Распечатайте, подпишите и отправьте по почте (при необходимости)

Если вы открываете банковский счет через Интернет, вам, возможно, придется распечатать, подписать и отправить документ в банк до открытия счета.Некоторые банки используют электронное раскрытие информации и согласие, чтобы сделать банковские отношения юридически обязательными — вы можете делать все в Интернете. Другим по-прежнему требуется подписанный документ для открытия счета. Пока они не получат документы, ваша учетная запись неактивна.

Пополнить счет

Если вы открываете текущий или сберегательный счет, вам часто потребуется внести на него первоначальный депозит. Иногда это требуется как часть процесса открытия, а в других случаях вы можете сделать это после того, как учетная запись будет запущена и работает.Есть несколько способов пополнить свой счет:

- Депозит наличными : он должен быть доступен для использования с вашей дебетовой карты на следующий день

- Депозит чек или денежный перевод : средства должны быть доступны в течение нескольких рабочих дней после внесения депозита

- Настройте прямой депозит у своего работодателя : вместо получения зарплаты ваши доходы будут отправляться прямо на ваш новый счет.

- Электронный перевод средств : Переведите деньги с внешнего банковского счета для внесения первоначального депозита.

Начать использование учетной записи

Если вы выполнили все шаги, у вас должен быть новый банковский счет на ваше имя. Он должен быть готов к использованию в течение от нескольких минут до нескольких дней. Для чековых и сберегательных счетов обратите внимание на дебетовую карту (или карту банкомата) в почте. Вы также можете получить чековую книжку, чтобы выписывать чеки. Чтобы максимально использовать возможности своей учетной записи, подпишитесь на (обычно бесплатные) функции учетной записи, которые помогут вам управлять своими деньгами:

- Оплата счетов через Интернет : Эта функция позволяет оплачивать счета электронным способом.

- Дистанционное внесение чеков : мобильное приложение вашего банка может позволить вам вносить чеки удаленно, чтобы вам не приходилось ходить в отделения или заполнять квитанции.

- Оповещения : Подпишитесь на получение текстовых или электронных оповещений, чтобы вы знали, когда баланс вашего счета заканчивается (или когда происходит крупное снятие средств).

Что нужно для открытия банковского счета?

Если вы никогда раньше не открывали банковский счет, вам, вероятно, интересно, как работает этот процесс.В частности, какая квалификация, информация и документы вам необходимы, чтобы открыть счет? Независимо от того, открываете ли вы свой первый банковский счет или переходите в новый банк, мы рассмотрим правила участия и необходимые документы и информацию. Собираетесь ли вы в местное отделение или открываете счет в Интернете, лучше подготовиться к процессу.

Право на участие в банковском счете Во-первых, вам нужно убедиться, что вы имеете право открыть банковский счет.Чтобы открыть счет, вам должно быть не менее 18 лет. Однако вы можете открыть совместный счет как несовершеннолетний с родителем или законным опекуном в качестве совладельца учетной записи. Некоторые банки предлагают счета для несовершеннолетних. Эти учетные записи позволяют как несовершеннолетнему, так и взрослому управлять счетом, обучать несовершеннолетнего владельца банковскому делу.

Однако вы можете открыть совместный счет как несовершеннолетний с родителем или законным опекуном в качестве совладельца учетной записи. Некоторые банки предлагают счета для несовершеннолетних. Эти учетные записи позволяют как несовершеннолетнему, так и взрослому управлять счетом, обучать несовершеннолетнего владельца банковскому делу.

Вы обязательно захотите узнать в своем потенциальном банке о его требованиях. Например, некоторые банки могут отказать вам в открытии текущего счета, если у вас есть история овердрафтов или просроченных платежей.Банки могут даже изучить вашу криминальную историю, чтобы узнать, есть ли у вас какие-либо финансовые преступления. Вам также может потребоваться быть гражданином США, чтобы открыть банковский счет в определенных учреждениях.

Если вы подаете заявку на открытие счета кредитной карты, банк также проверит вашу кредитную историю и кредитный рейтинг. В зависимости от карты, на которую вы подаете заявку, вам часто понадобится довольно приличный кредитный рейтинг, чтобы открыть счет.

Чаще всего для открытия банковского счета вам потребуется предоставить документы и личную информацию.Во-первых, вам необходимо иметь хотя бы одну форму удостоверения личности с фотографией. Некоторые банки могут потребовать две формы идентификации. Эти формы могут быть государственным удостоверением личности, карточкой социального страхования, паспортом или свидетельством о рождении.

Вам необходимо будет предоставить личную информацию, такую как дата рождения, физический адрес и номер телефона. Возможно, вам потребуется предоставить подтверждение адреса, например, какой-то счет за коммунальные услуги на ваше имя. Кроме того, многие банки не принимают P.O. коробки в качестве действительной формы адреса.

Иногда банки также запрашивают ваш адрес электронной почты.Хотя это не всегда может быть необходимо, это может значительно упростить управление вашим банковским счетом.

Если вы открываете учетную запись как совместную, другое лицо, зарегистрированное в этой учетной записи, должно будет предоставить ту же информацию.

Когда вы открываете банковский счет, вам часто нужно внести начальный депозит. Сумма депозита зависит от банка и типа счета. Многие текущие счета требуют депозита не менее 25 долларов, а на некоторых может потребоваться минимальная сумма депозита, чтобы избежать комиссий.

С другой стороны, многие из лучших сберегательных счетов вообще не требуют минимального депозита, хотя для некоторых может потребоваться минимальный остаток, чтобы воспользоваться их самыми высокими ставками. Это определенно то, что нужно проверить в своем потенциальном банке, прежде чем подавать заявку. Обычно вы можете пополнить свой начальный депозит чеком, дебетовой / кредитной картой, денежным переводом или электронным переводом.

Что нужно для открытия банковского счета в Интернете? Многие банки полностью выходят из сети, и каждый традиционный банк позволяет вам осуществлять банковские операции онлайн. В любом случае, если вы надеетесь открыть банковский счет в Интернете, требования обычно такие же. Это включает номер социального страхования, почтовый адрес и дату рождения.

В любом случае, если вы надеетесь открыть банковский счет в Интернете, требования обычно такие же. Это включает номер социального страхования, почтовый адрес и дату рождения.

К счастью, большинство банков примет электронную подпись для вашего заявления. Таким образом, как правило, не нужно отправлять или отдавать какие-либо формы по почте, но правила банка могут отличаться.

Если для банковского счета требуется минимальный начальный депозит, вы можете легко сделать это с помощью онлайн-перевода. Чтобы настроить перевод, вам потребуется предоставить важную информацию для другой учетной записи, в частности, маршрут и номера счетов.Вы можете отправить чек по почте, хотя это менее безопасно и занимает больше времени.

The Takeaway Открытие банковского счета — это обычно простой и быстрый процесс. Это особенно верно, когда вы подготовлены со всей необходимой информацией и документами. Помимо форм удостоверения личности, социального обеспечения и подтверждения адреса, вам следует заранее узнать в своем банке, есть ли у них какие-либо дополнительные требования.

- Прежде чем открывать банковский счет, вам необходимо провести исследование.В настоящее время существует так много вариантов! Вы должны убедиться, что в конечном итоге у вас будет лучший счет для вас и ваших финансов. Проверьте комиссии и минимальные суммы, так как они могут подкрасться к вам. Заранее сравните и сопоставьте свои варианты.

- Также важно проверить сам банк, прежде чем совершать транзакцию. Ознакомьтесь с отзывами о банке и его продуктах, особенно о счетах, которые вы хотите открыть. Например, если вы хотите открыть как текущий, так и сберегательный счет в банке, вы можете обнаружить, что они предлагают только текущие счета.

Фото: © iStock.com / Franck-Boston, © iStock.com / sanjeri, © iStock.com / Eva-Katalin

Лорен Перес, CEPF® Лорен Перес пишет для SmartAsset по различным темам, связанным с личными финансами, и специализируется на сберегательных, банковских и кредитных картах. Она является сертифицированным преподавателем в области личных финансов® (CEPF®) и членом Общества содействия редактированию и письму в бизнесе. Лорен получила степень по английскому языку в Университете Рочестера, где она специализируется на языке, средствах массовой информации и коммуникациях.Она родом из Лос-Анджелеса. Хотя Лорен была склонна время от времени делать покупки, она осознавала важность управления деньгами и сбережений с юных лет. Лорен любит давать рекомендации друзьям и семье по кредитным картам и пенсионным счетам, основываясь на часах исследований, которые она проводит в SmartAsset.

Она является сертифицированным преподавателем в области личных финансов® (CEPF®) и членом Общества содействия редактированию и письму в бизнесе. Лорен получила степень по английскому языку в Университете Рочестера, где она специализируется на языке, средствах массовой информации и коммуникациях.Она родом из Лос-Анджелеса. Хотя Лорен была склонна время от времени делать покупки, она осознавала важность управления деньгами и сбережений с юных лет. Лорен любит давать рекомендации друзьям и семье по кредитным картам и пенсионным счетам, основываясь на часах исследований, которые она проводит в SmartAsset.Что нужно для открытия банковского счета?

Независимо от того, меняете ли вы банк или начинаете с нуля, открытие банковского счета — большой шаг. Важно привести все в порядок. до того, как вы попытаетесь настроить учетную запись.

Но как подготовиться? Что вам нужно, чтобы открыть счет в банке? И в эту цифровую эпоху нужно ли идти в банк ?

Это все хорошие вопросы. Итак, мы составили этот контрольный список, чтобы показать вам, что вам нужно для открытия банковского счета. Некоторые вещи, такие как действительное удостоверение личности и деньги, являются данностью. Но некоторые могут вас удивить.

Итак, мы составили этот контрольный список, чтобы показать вам, что вам нужно для открытия банковского счета. Некоторые вещи, такие как действительное удостоверение личности и деньги, являются данностью. Но некоторые могут вас удивить.

Доверие

Давайте проясним это: банки — это бизнес. И, как и в любом бизнесе, их цель — зарабатывать деньги.Некоторые способы, которыми они это делают, взимают с вас комиссию и подталкивают к выдаче ссуд под высокие проценты и кредитных карт.

Банки также зарабатывают деньги, когда вы либо недостаточно знаете о банковском деле, чтобы защититься от их схем, либо не можете найти настоящего человека, который ответил бы на ваши вопросы.

Бюджет лучше с Ramsey +. Начните БЕСПЛАТНУЮ пробную версию сегодня.

Некоторые банки хуже других и имеют поистине грязную практику. Поэтому важно быть настороже и доверять своей интуиции.Если банкир ведет себя как напористый продавец или пытается убедить вас подписаться на платные услуги или высокие сборы, убежит, !

Вместо этого вам нужен банк, с которым вы можете чувствовать себя комфортно, желательно с хорошей репутацией в области обслуживания клиентов и с низкими комиссиями или без комиссии. Узнайте, как сравнивать разные банки, и обратите внимание на их рейтинги обслуживания клиентов. В конце концов, — это последняя вещь, которую вы хотите сделать из , — это отложить на три часа, борясь со смешной платой за обслуживание.

Узнайте, как сравнивать разные банки, и обратите внимание на их рейтинги обслуживания клиентов. В конце концов, — это последняя вещь, которую вы хотите сделать из , — это отложить на три часа, борясь со смешной платой за обслуживание.

Исследования

Банку необходимо предлагать больше, чем просто хорошее обслуживание клиентов (хотя, будем честны, многие из них даже этого не могут). Им также следует предложить варианты, которые обеспечат вам желаемое финансовое будущее — , а не сдерживают вас.

Когда вы решаете, подходит ли вам банк, нужно учитывать три основных момента.

Типы счетов

Перед тем, как открыть счет, выясните, какой тип банковского счета вам нужен.Есть несколько вариантов, но мы остановимся на основах: проверка и сбережения.

Большинство людей используют бесплатный или основной текущий счет, чтобы получать чеки прямого депозита, оплачивать счета и снимать деньги в банкоматах. Но вам может потребоваться рассмотреть другой тип, например совместный текущий счет, если вы женаты. Как они говорят: «В тот день, когда ты сказал:« Да », тебе уже не было двух лет». Это означает, что вы и ваш супруг делитесь всем, включая доступ к общему банковскому счету.

Но вам может потребоваться рассмотреть другой тип, например совместный текущий счет, если вы женаты. Как они говорят: «В тот день, когда ты сказал:« Да », тебе уже не было двух лет». Это означает, что вы и ваш супруг делитесь всем, включая доступ к общему банковскому счету.

— это то, на что они похожи — это место, где можно хранить деньги, пока вы не будете готовы их потратить.Некоторые люди приходят в восторг, когда узнают, что на этих счетах выплачивается процентов, поэтому они выбирают лучшую процентную ставку.

Но помните, эти ставки довольно низкие — на них никогда не разбогатеешь. И это нормально! Сберегательный счет — это , а не инвестиций. Это подушка для тех времен, когда жизнь наносит вам несправедливый удар. Думайте об этом как о дополнительном страховом полисе без всякой волокиты.