Что значит плохая кредитная история: Плохая кредитная история — что делать с отрицательной кредитной историей в интернете

Плохая кредитная история — что делать с отрицательной кредитной историей в интернете

Часто банки в качестве причины отказа в кредите указывают на плохую кредитную историю. Но заемщик должен знать, что это не приговор и качество своей истории можно повысить. Расскажем о наиболее действенных способах.

Что такое кредитная история и почему она бывает «плохой»

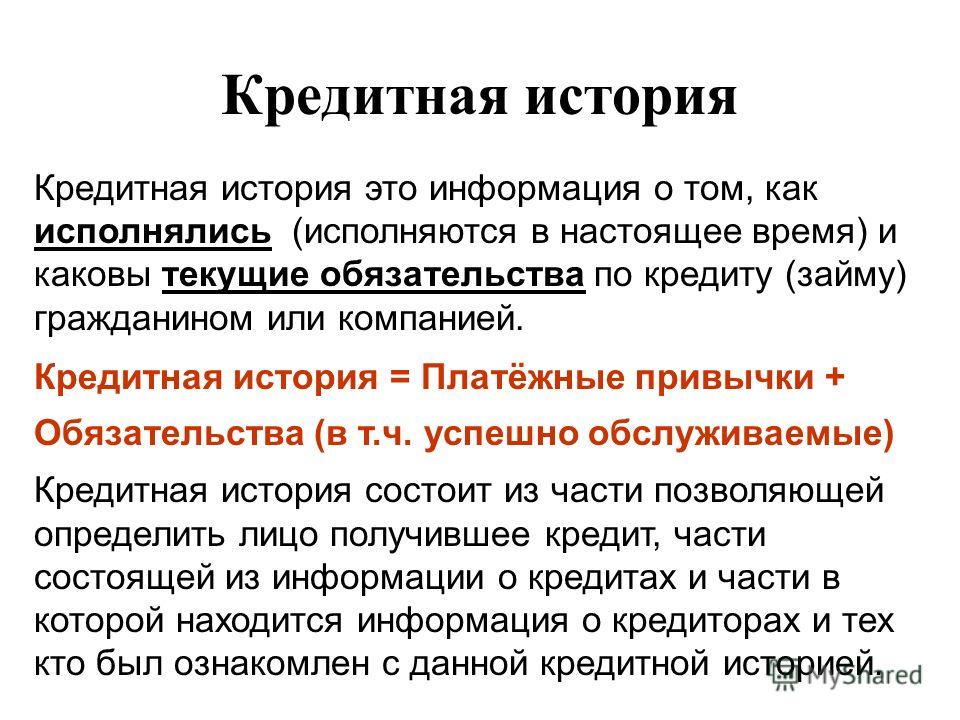

Кредитной историей называют свод записей обо всех долгах человека и его взаимоотношениях с кредиторами. Она хранится в специальной организации — бюро кредитных историй. Если плательщик в ходе обслуживания кредита допустил просрочку или совсем прекратил выплаты, кредитная история это фиксирует.

Информация о частых нарушениях кредитного договора отрицательно влияет на финансовую репутацию заемщика, и тогда его кредитную историю называют «плохой». Некачественная или плохая кредитная история может стать причиной для отказа в выдаче займов или ухудшения условий кредитования. Добросовестные плательщики, которые рассчитываются с банком точно в срок, напротив, имеют более высокие шансы получить новую ссуду на выгодных условиях.

Добросовестные плательщики, которые рассчитываются с банком точно в срок, напротив, имеют более высокие шансы получить новую ссуду на выгодных условиях.

Для того чтобы понять, как история становится плохой, необходимо знать в подробностях процесс ее формирования.

Как создается кредитная история

Чтобы понять, как может стать плохой кредитная история, необходимо знать особенности процесса ее формирования.

Это происходит, когда человек впервые обращается в банк за кредитом. Одновременно он дает согласие на получение информации о себе в БКИ. Если кредитная история есть, она передается банку. В случае ее отсутствия запрос инициирует процесс формирования. Первой записью становятся данные субъекта и его заявка на кредит. После этого БКИ передает в Центральный каталог кредитных историй Банка России (ЦККИ) титульный лист с идентификационными данными субъекта.

Отныне ЦККИ будет извещать пользователей, что требуемая история находится именно в этом бюро.

Кто такие поручители

Кредитная история формируется и у поручителей по кредиту. Если основной заемщик не допускает просрочек при внесении обязательных платежей, в записях поручителя появляется минимальная информация о займе. Это сумма, срок действия договора и предмет залога.

В случае многочисленных нарушений договора со стороны основного кредитополучателя обязательства по уплате возлагаются на поручителя. В этом случае в его кредитной истории уже появляется развернутая информация о займе и ходе погашения.

Вам также может быть интересно: Кредитная история поручителя

Cтруктура кредитной истории

В соответствии с законом кредитная история делится на четыре части, каждая из которых пополняется своим видом записей.

- Титульная часть. Сюда заносят фамилию, имя и отчество субъекта, дату и место его рождения, а также данные ИНН, СНИЛС и паспорта.

- Основная часть. Из нее можно получить информацию обо всех ссудных обязательствах, возникавших у гражданина. Так, ней указываются сведения:

о размере займа и сроке его погашения по договору;

о дате, когда кредит был погашен полностью или частично, а также о сумме, уплаченной лицом;

о допущенных просрочках и невыплатах;

о фактах судебного урегулирования кредитных отношений, содержании судебных решений.

В этой же части КИ могут содержаться другие сведения, имеющие отношение к взаимодействию субъекта и его кредиторов. Так, в нее вносится информация о месте проживания и регистрации. Если человек является предпринимателем, сведения об этом тоже записываются в основную часть. - Дополнительная (закрытая) часть. Сюда вносят записи о кредиторах, когда-либо выдававших займы субъекту КИ: наименование банка или микрофинансовой организации, код ОКПО, ЕГРН.

Здесь же содержится информация об организациях, запрашивавших историю в процессе рассмотрения запросов на новый заем. Дополнительная часть доступна только самому субъекту, а также в исключительных случаях некоторым уполномоченным государственным органам, судам и следственным органам.

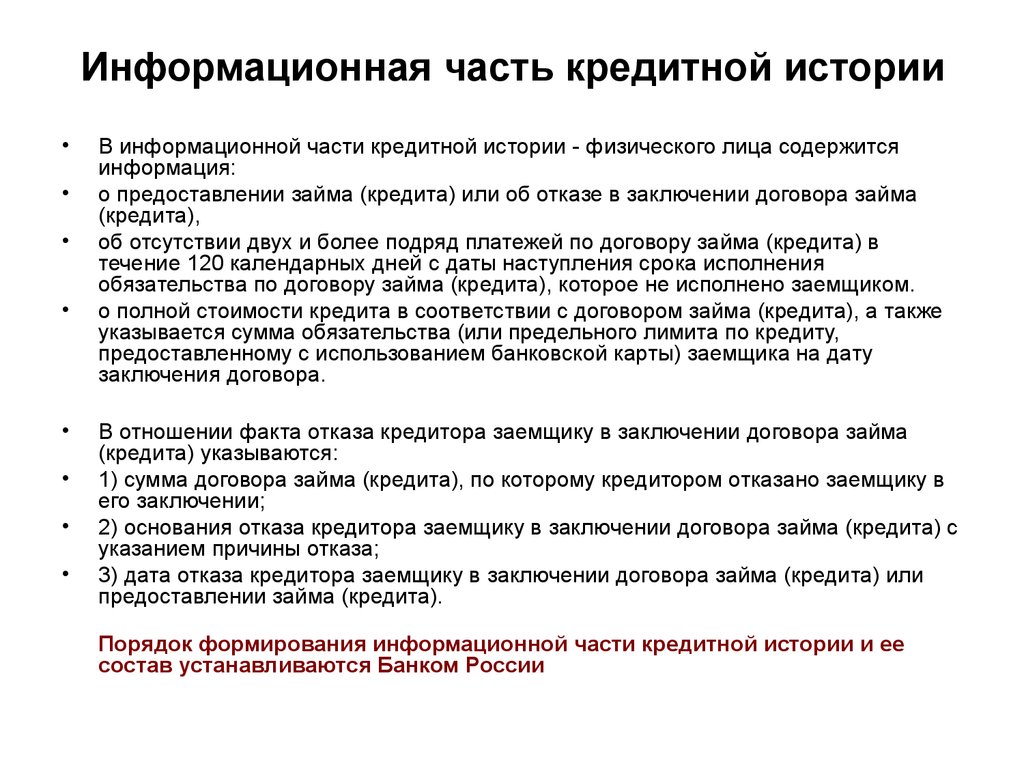

Здесь же содержится информация об организациях, запрашивавших историю в процессе рассмотрения запросов на новый заем. Дополнительная часть доступна только самому субъекту, а также в исключительных случаях некоторым уполномоченным государственным органам, судам и следственным органам. - Информационная часть. Здесь хранят сведения обо всех сделанных запросах на кредиты, а также причины отказов, если они были не удовлетворены. При этом доступ к информационной части имеют все банки вне зависимости от наличия разрешения субъекта.

Плохая кредитная история: что может испортить КИ

Чаще всего плохая кредитная история возникает из-за

Вместе с тем одним или двумя небольшими просрочками испортить историю нельзя. Чтобы она стала действительно «плохой», просрочек должно быть много, и на больший срок, чем 1-2 дня. Условный «запас прочности» КИ велик, хотя каждое отступление от графика платежей влияет на нее отрицательно.

Вместе с тем одним или двумя небольшими просрочками испортить историю нельзя. Чтобы она стала действительно «плохой», просрочек должно быть много, и на больший срок, чем 1-2 дня. Условный «запас прочности» КИ велик, хотя каждое отступление от графика платежей влияет на нее отрицательно.Поэтому оптимальный вариант – аккуратно соблюдать все взятые на себя обязательства и не отступать от пунктов договора.

Также негативно могут повлиять на кредитную историю слишком частые обращения за кредитами, по которым можно понять, что человек живет в долг и погашает прежние займы новыми. Именно поэтому специалисты не советуют рассылать заявки «веером» во все понравившиеся банки в надежде, что один из них ее одобрит. Качество КИ в результате пострадает, и о новых займах придется забыть на долгий срок.

Как проверить свою историю

Александр Викулин, генеральный директор Национального бюро кредитных историй, в интервью РИА Новости:

Банки, а сейчас и многие микрофинансовые организации сократили аппетит к риску и стараются не кредитовать заемщиков с испорченной репутацией.Более того, сейчас, по-моему, нет ни одного крупного банка, который бы не поощрял заемщиков за хорошую кредитную историю. Где-то это снижение ставки, где-то увеличение суммы и срока кредита. Заемщики получают реальную финансовую выгоду от своего ответственного отношения к долговым обязательствам.

Перед тем как отправиться за новым займом, полезно убедиться в том, что КИ не преподнесет никаких сюрпризов и не станет причиной отказа. Закон позволяет человеку дважды в год бесплатно запрашивать свою историю в БКИ. Если истории есть в нескольких бюро – в каждом из них можно запрашивать ее по два раза. Сделать это можно самыми разными способами, но удобнее всего делать это онлайн на сайте НБКИ.

- Интернет. Наиболее простой и доступный способ проверки – через официальный сайт БКИ. На сайте НБКИ это можно сделать в личном кабинете. Для тех, у кого есть регистрация на портале госуслуг (это нужно для идентификации), процедура займет не больше трех минут.

- Письмо. Субъекту необходимо составить запрос, подписать его и заверить свою подпись у нотариуса. Письмо направляется в НБКИ, и в течение 3 рабочих дней бюро направит ответ на адрес, указанный в запросе.

- Телеграмма. Также направляется по адресу НБКИ, однако нотариально заверять подпись в этом случае не нужно: ее подлинность подтверждается сотрудником почтового отделения. Ответ придет по указанному в телеграмме адресу.

- Личный визит. Необходимо прийти с документом, удостоверяющим личность, в офис по приему граждан НБКИ или любую из организаций − партнеров бюро (например, банк). По запросу будет представлен полный отчет.

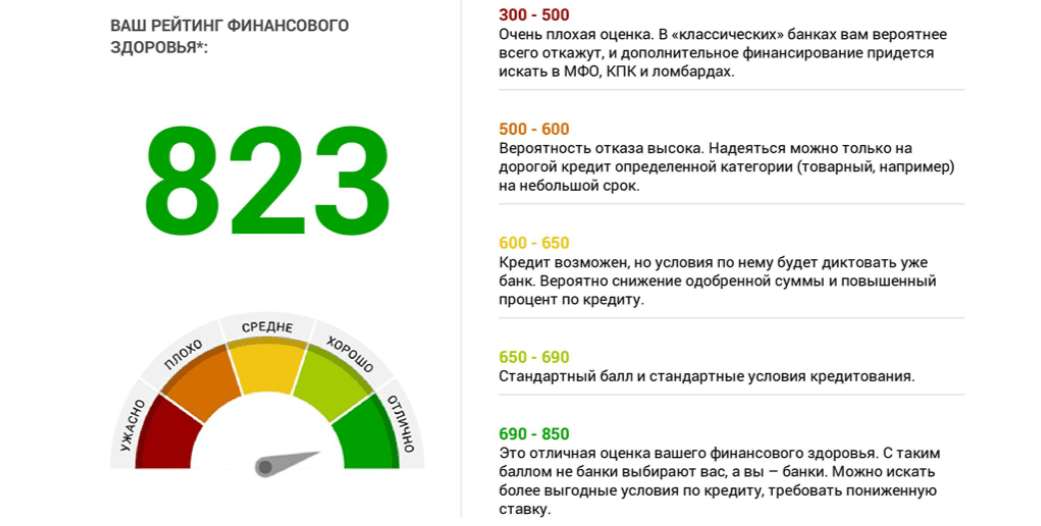

Вместе с кредитной историй заемщик получит Персональный кредитный рейтинг – это и будет оценкой его финансовой добросовестности, того, насколько хороша или плоха его история.

Рейтинг выставляется в баллах от 1 до 999 единиц, и для удобства заемщиков НБКИ ввело четыре цветовых индикатора, за каждым из которых закреплен определенный диапазон рейтинговой шкалы.

Главное – что свой ПКР любой заемщик может получить бесплатно и без ограничений.

Как можно убедиться, «плохая» кредитная история не означает, что путь к кредиту закрыт. Если человек погасит все задолженности и будет аккуратно исполнять график платежей по текущим обязательствам, ПКР вырастет, и банки рады будут предоставить кредит.

Важно не пропускать платежи, а при возникновении сложностей с обслуживанием ставить об этом в известность кредитора. Банк не меньше клиента заинтересован в возврате кредита и совместном поиске обоюдно приемлемого решения.

Банковские фобии или почему отказывают в кредите идеальному заёмщику

Основные причины отказов

Для начала рассмотрим немного теории. Каждая заявка на кредит проходит тщательную проверку. Чем большую сумму запросил клиент, тем больше параметров проверяет банк. Причины отказа объединяются в 4 категории:

- Несоответствие заёмщика требованиям банка. Гражданство, возраст, наличие постоянной регистрации – критерии просто уточнить на сайте финансового учреждения.

- Плохая кредитная история. Просрочки платежей по другим кредитам – стоп-фактор для кредитования в большинстве организаций. По информации Национального бюро кредитных историй (НБКИ), на эту категорию приходится около 40% отказов.

- Отрицательная оценка службой безопасности банка. Наличие судимости, непогашенных штрафов, задолженности по алиментам насторожит любую кредитную организацию.

- Проблемный работодатель. Арбитражные процессы, плохая финансовая отчётность компании в перспективе негативно влияют на платёжеспособность заёмщика.

Как видите, всё просто и логически обосновано. Но только в теории. На практике клиенты получают отказ и по другим, не всегда очевидным причинам.

Негативный FACE скоринг

Первая ступень проверки клиента – визуальная оценка или FACE скоринг. Задача сотрудника банка, который оформляет заявку, понять:

- соответствует ли клиент заявленному доходу;

- нет ли признаков мошенничества;

- дееспособен ли потенциальный заёмщик.

Недооценивать эту проверку не стоит. Часто премиальная часть заработной платы зависит от качества выданных кредитов, поэтому сотрудники банка уделяют оценке достаточное внимание.

Если облик или поведение человека вызовет подозрение, то положительного решения ждать не стоит.

Что делать: вести себя спокойно и сдержанно, быть вежливым, интересоваться условиями кредита.

Частые обращения в банк

Предложений на рынке кредитования предостаточно, особенно в Москве. Отправить заявки через интернет во все банки, а потом выбрать лучший из предложенных вариантов просто. Но это проигрышная стратегия. Дело в том, что заявки отражаются в кредитной истории, и их видят другие банки.

Для финансовых учреждений это тревожный знак, который может свидетельствовать об острой нехватке денег, низкой финансовой грамотности, проблемах с подтверждением дохода заёмщика.

Неудивительно, что банки в такой ситуации выносят отрицательное решение.

Что делать: тщательно выбирать банковские предложения и не злоупотреблять отправлением заявок.

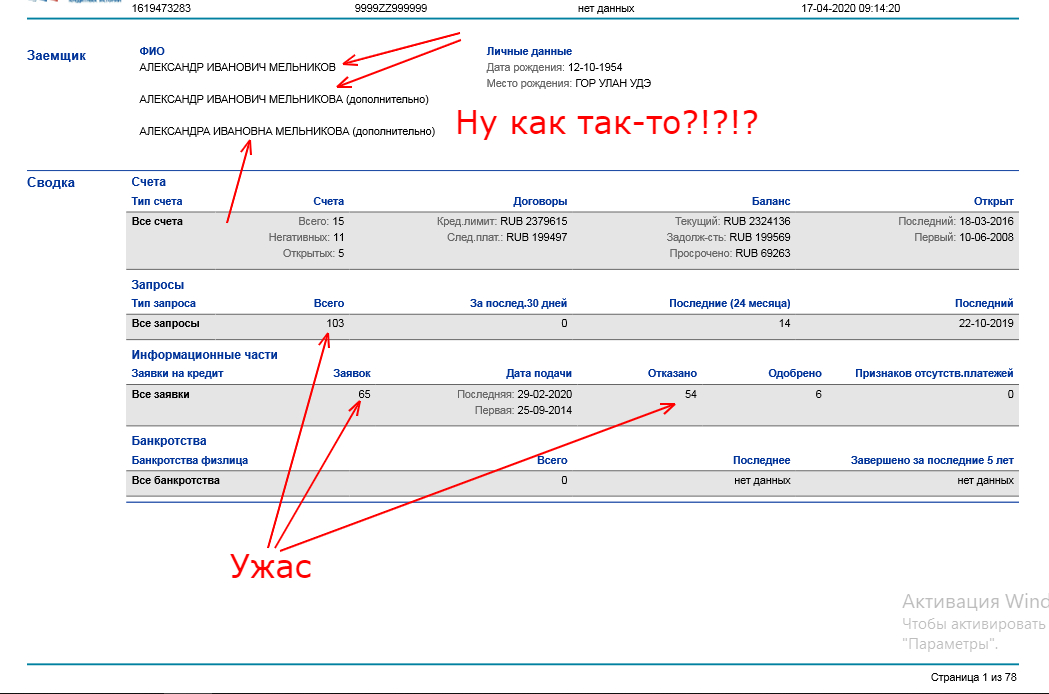

Скелеты в шкафу кредитной истории

Причиной отказа нередко является проблемная кредитная история клиента. И не всегда это вина заёмщика.

Если банк не подаст корректную информацию в бюро кредитных историй, то давно закрытый кредит может числиться как действующий.

Не редкость и задвоение кредитной истории – когда из БКИ предоставляют отчёт другого человека с совпадающим ФИО. В группе риска люди с распространенными фамилиями: Ивановы, Петровы, Кузнецовы.

Что делать: обратиться в отделение банка с требованием исправить ошибку. Если это невозможно, то писать заявление непосредственно в бюро кредитных историй.

Кредитная история супругов

Ипотеку часто берут молодые семьи и собираются выплачивать вместе. Банки проверяют сразу обоих супругов, поэтому плохая кредитная история мужа для жены может стать причиной отказа в ипотеке.

Что делать: составить брачный договор, по которому проблемный супруг отказывается от своих притязаний на эту недвижимость.

Завышенный доход

Если в форме 2-НДФЛ указан высокий доход, то это не всегда положительная ситуация. Если заработная плата на порядок выше, чем средняя по рынку – это риск для банка. При потере работы заёмщику будет сложно найти такую же высокооплачиваемую вакансию, что чревато проблемами с погашением кредита.

Что делать: приложить пояснительную записку, в которой обосновать высокую зарплату. Добавьте характеристику с места работы, награды, премии, сертификаты повышения квалификации.

Негатив по работодателю

Если потенциальный заёмщик работает у ИП или ООО с небольшими оборотами, то не исключено, что в банке будут проверять его шефа. В такой компании финансовое благополучие клиента зависит от руководителя. Кредитную нагрузку или наличие у него просрочек легко проверить.

Что делать: дополнительно предоставить другие источники дохода или обеспечение.

Долгосрочные риски

Риск-менеджер – человек, который отвечает в банке за прогнозирование финансового будущего заёмщика. Он оценивает экономическое состояние работодателя и состояние на рынке труда.

«Вымирающие» заводы и невостребованные профессии – вот те риски, которые настораживают банки.

Что делать: дополнительно предоставить другие источники дохода или обеспечение.

Проблемные аккаунты

В отношении проверки клиентов банкам не чужды инновации. Слухи о том, что банки будут проверять аккаунты в соц. сетях, ходили уже давно. Но теперь это уже не мифы. Компания Майл групп разрешила анализировать профили клиентов для НБКИ. А это социальные сети ВКонтакте, Одноклассники и Мой мир.

Поэтому участие в сообществе «Как не платить кредиты» не прибавит очков при оценке.

Что делать: проверить аккаунты в социальных сетях. Нужно выглядеть законопослушным гражданином.

Чёрные списки

Сотрудники служб безопасности банков обмениваются так называемыми «чёрными списками». В них включают лиц, подозреваемых в мошенничестве, подделке документов, номинальных директоров и зиц-председателей.

Если заёмщик попал в такой список, то шансы получить кредит равны нулю.

Что делать: в такой ситуации сделать что-то крайне сложно. Возможно, выручит привлечение созаёмщика.

Теперь вы знаете основные причины отказов в кредитовании и можете избежать неудачи при посещении банка. Читайте FINUSLUGI ДЕНЬГИ и узнавайте больше интересного из мира финансов.

Читайте FINUSLUGI ДЕНЬГИ и узнавайте больше интересного из мира финансов.

Значение; Примеры, как улучшить

Что такое плохая кредитная история?

Плохая кредитная история относится к тому, что человек в прошлом не оплачивал счета вовремя и вероятность того, что он не сможет своевременно платить по счетам в будущем. Часто это выражается в низком кредитном рейтинге. Компании также могут иметь плохой кредит в зависимости от их платежной истории и текущей финансовой ситуации.

Человеку (или компании) с плохой кредитной историей будет трудно занять деньги, особенно по конкурентоспособным процентным ставкам, потому что они считаются более рискованными, чем другие заемщики. Это относится ко всем типам кредитов, включая как обеспеченные, так и необеспеченные, хотя для последних есть варианты.

Key Takeaways

- Считается, что человек имеет плохую кредитную историю, если он в прошлом не оплачивал свои счета вовремя или был должен слишком много денег.

- Плохая кредитная история часто отражается как низкий кредитный рейтинг, обычно ниже 580 по шкале от 300 до 850.

- Людям с плохой кредитной историей будет сложнее получить кредит или получить кредитную карту.

Неожиданные вещи, которые снижают ваш кредитный рейтинг

Понимание плохой кредитной истории

Большинство американцев, которые когда-либо занимали деньги или оформляли кредитную карту, имеют кредитную историю в одном или нескольких из трех основных кредитных бюро: Equifax, Experian и TransUnion. Информация в этих файлах, в том числе о том, сколько денег они должны и вовремя ли они оплачивают свои счета, используется для расчета их кредитного рейтинга, числа, которое предназначено в качестве ориентира для их кредитоспособности. Наиболее распространенным кредитным рейтингом в Соединенных Штатах является рейтинг FICO, названный в честь корпорации Fair Isaac, которая его разработала.

Оценка FICO состоит из пяти основных элементов:

- 35% — история платежей.

Этому параметру присваивается наибольший вес. Он просто указывает, своевременно ли оплачивает свои счета лицо, чья оценка FICO. Пропуск всего на несколько дней может считаться, хотя чем более просрочен платеж, тем хуже он считается.

Этому параметру присваивается наибольший вес. Он просто указывает, своевременно ли оплачивает свои счета лицо, чья оценка FICO. Пропуск всего на несколько дней может считаться, хотя чем более просрочен платеж, тем хуже он считается. - 30% — общая сумма задолженности физического лица. Сюда входят ипотечные кредиты, остатки по кредитным картам, автокредиты, любые счета в счете, судебные решения и другие долги. Что особенно важно здесь, так это коэффициент использования кредита человека, который сравнивает, сколько денег у него есть, чтобы занять (например, общие лимиты по его кредитным картам), с тем, сколько он должен в любой момент времени. Наличие высокого коэффициента использования кредита (скажем, выше 20% или 30%) может рассматриваться как сигнал опасности и привести к более низкому кредитному рейтингу.

- 15% — длительность кредитной истории лица.

- 10% — сочетание видов кредита. Это может включать ипотечные кредиты, автокредиты и кредитные карты.

- 10% — новый кредит. Это включает в себя то, что кто-то недавно взял на себя или подал заявку.

Примеры плохой кредитной истории

Баллы FICO варьируются от 300 до 850, и традиционно считается, что заемщики с баллами 579 или ниже имеют плохую кредитную историю. По данным Experian, около 62% заемщиков с рейтингом 579 или нижев будущем могут серьезно просрочить выплаты по своим кредитам.

Результаты от 580 до 669 считаются удовлетворительными. У этих заемщиков значительно меньше шансов стать серьезными просроченными по кредитам, что делает их кредитование гораздо менее рискованным, чем заемщики с плохой кредитной историей. Однако даже заемщики в этом диапазоне могут столкнуться с более высокими процентными ставками или проблемами с обеспечением кредита по сравнению с заемщиками, которые ближе к этой верхней отметке 850.

Как улучшить плохой кредит

Если у вас плохой кредит (или справедливый кредит), есть шаги, которые вы можете предпринять, чтобы поднять свой кредитный рейтинг выше 669 и сохранить его на этом уровне. Вот несколько советов, как это сделать, прямо из FICO.

Вот несколько советов, как это сделать, прямо из FICO.

Настройка автоматических онлайн-платежей

Сделайте это для всех ваших кредитных карт и кредитов или, по крайней мере, попадите в списки электронных или текстовых напоминаний, предоставленные кредиторами. Это поможет гарантировать, что вы будете платить как минимум вовремя каждый месяц.

Остерегайтесь рекламируемых «быстрых решений» для вашей кредитной истории. FICO предупреждает, что такого не бывает.

Погасить задолженность по кредитной карте

Делайте платежи выше минимальной суммы, когда это возможно. Установите реалистичную цель погашения и работайте над ее достижением постепенно. Наличие большого общего долга по кредитной карте наносит ущерб вашему кредитному рейтингу, а выплата больше минимального долга может помочь его поднять.

Проверить информацию о процентных ставках

Счета кредитных карт предоставляют эту информацию. Сосредоточьтесь на том, чтобы как можно быстрее погасить долг с самыми высокими процентами. Это высвободит большую часть наличных денег, которые вы затем сможете использовать для погашения других долгов с более низкой процентной ставкой.

Это высвободит большую часть наличных денег, которые вы затем сможете использовать для погашения других долгов с более низкой процентной ставкой.

Держите открытыми неиспользуемые счета кредитных карт

Не закрывайте неиспользуемые счета кредитных карт. И не открывайте новые счета, которые вам не нужны. Любой шаг может повредить вашей кредитной истории.

Если из-за плохой кредитной истории вам трудно получить обычную кредитную карту, рассмотрите возможность подачи заявки на кредитную карту с обеспечением. Она похожа на банковскую дебетовую карту тем, что позволяет вам тратить только ту сумму, которая у вас есть на депозите. Наличие защищенной карты и своевременные платежи по ней могут помочь вам восстановить плохой кредитный рейтинг и в конечном итоге получить право на обычную карту. Это также хороший способ для молодых людей, чтобы начать создавать кредитную историю.

Сколько времени требуется для исправления плохой кредитной истории?

Это зависит от того, насколько плоха ваша кредитная история. Если вы восстанавливаетесь после банкротства, могут потребоваться годы, чтобы улучшить свой кредитный рейтинг. Тем не менее, погашение долга для уменьшения использования кредита может оказать влияние всего за пару месяцев.

Если вы восстанавливаетесь после банкротства, могут потребоваться годы, чтобы улучшить свой кредитный рейтинг. Тем не менее, погашение долга для уменьшения использования кредита может оказать влияние всего за пару месяцев.

Могу ли я открыть слишком много кредитных карт?

Количество кредитных линий, которые вы можете открыть одновременно, не ограничено. Однако наличие большого количества кредитных карт может повредить вашему кредитному рейтингу. Подумайте, сколько кредита вам действительно нужно, прежде чем открывать карту.

Какой самый важный фактор в моем кредитном рейтинге?

Ваша платежная история является самым важным фактором в вашей кредитной истории. Оплата вовремя и каждый месяц окажет наибольшее влияние на вашу кредитную историю. Пропущенные платежи могут быстро и значительно снизить вашу оценку.

Практический результат

Плохая кредитная история может стать серьезным препятствием, если вы пытаетесь купить дом или автомобиль, поэтому важно знать, что на это влияет. Если у вас плохая кредитная история, своевременная выплата долгов и выплата больших сумм может улучшить ваш счет и сделать вас более привлекательным для кредиторов. Если вы чувствуете, что тонете, консультант по долгам может помочь.

Если у вас плохая кредитная история, своевременная выплата долгов и выплата больших сумм может улучшить ваш счет и сделать вас более привлекательным для кредиторов. Если вы чувствуете, что тонете, консультант по долгам может помочь.

Вот что считается плохой кредитной историей

Плохая кредитная история — это не конец света, если вы работаете над ее улучшением.

Несмотря на то, что плохая кредитная история может затруднить достижение финансовых вех, таких как одобрение автокредита или ипотечного кредита, есть шаги, которые вы можете предпринять, чтобы исправить свой кредитный рейтинг.

Кредиторы внимательно изучают ваш кредитный отчет при определении того, имеете ли вы право на получение кредита, например кредитной карты или займа. Одним из факторов, которые они учитывают, является ваш кредитный рейтинг. Это трехзначное число рассчитывается путем анализа ваших финансовых действий, таких как задолженность и история платежей, чтобы предсказать вашу способность погасить ссуду.

Если у вас низкий кредитный рейтинг, вам следует как можно скорее принять меры, чтобы добиться хорошей кредитной истории и повысить свои шансы на одобрение финансовых продуктов, таких как кредитные карты и займы.

Ниже CNBC Select объясняет, какой диапазон кредитного рейтинга считается плохим, как улучшить плохой кредитный рейтинг и как получить бесплатный кредитный отчет.

Краткое изложение: Плохая кредитная история

- Что такое плохая кредитная история?

- Как плохая кредитная история может навредить вам

- Как улучшить плохой кредитный рейтинг

- Как проверить свой кредитный рейтинг бесплатно

Что такое плохой кредитный рейтинг?

Диапазоны кредитных баллов различаются в зависимости от используемой модели кредитного скоринга (FICO или VantageScore) и кредитного бюро (Experian, Equifax и TransUnion), которое выставляет оценку. Ниже вы можете проверить, в какой диапазон кредитного рейтинга вы попадаете, используя оценки Experian. Обратите внимание, что кредитный рейтинг, который используют кредиторы, варьируется, хотя 90% тянут ваш счет FICO.

Обратите внимание, что кредитный рейтинг, который используют кредиторы, варьируется, хотя 90% тянут ваш счет FICO.

FICO Оценка

- Очень плохо: от 300 до 579

- Ярмарка: от 580 до 669

- . VantageScore

- Very poor: 300 to 499

- Poor: 500 to 600

- Fair: 601 to 660

- Good: 661 to 780

- Excellent: 781 to 850

What factors influence your кредитный рейтинг

Кредитный рейтинг рассчитывается по-разному в зависимости от модели кредитного рейтинга. Вот ключевые факторы, которые учитывают FICO и VantageScore.

Оценка FICO

- История платежей (35% от вашего балла): Своевременно ли вы оплачивали прошлые кредитные счета

- Суммы задолженности (30%): Общая сумма кредитов и займов, которые вы использования по сравнению с вашим общим кредитным лимитом, также известным как коэффициент использования

- Длина кредитной истории (15%): Время, в течение которого у вас есть кредит

- Новый кредит (10%): Как часто вы подаете заявку и открываете новые счета кредитные карты, кредиты в рассрочку, счета финансовых компаний, ипотечные кредиты и т.

д.

д.

VantageScore

- Исключительно влиятельные: История платежей

- Очень влиятельные: Тип и продолжительность кредита и процент использованного кредитного лимита

- Умеренно влиятельный: Общий баланс/задолженность

- Менее влиятельный: Доступный кредит и недавнее кредитное поведение и запросы

Как плохой кредитный рейтинг может навредить вам

Плохой кредит2 900 рейтинг 900 может снизить ваши шансы на одобрение кредитных карт и займов, что затруднит достижение многих целей. Если вы хотите избавиться от долгов с помощью карты перевода баланса, такой как Discover it® Balance Transfer, вам понадобится хороший или отличный кредит. И если вы хотите получать вознаграждения или получать роскошные привилегии для путешествий, будет практически невозможно найти карту, которая принимает плохую кредитную историю.

Менее выгодные условия кредита

Если вам одобрят кредит, скорее всего, вы получите менее выгодные условия, такие как высокие процентные ставки или ежегодные сборы, по сравнению с заявителями с хорошей кредитной историей.

Например, одна из лучших кредитных карт CNBC Select для плохой кредитной истории, кредитная карта OpenSky® Secured Visa®, имеет ежегодную плату в размере 35 долларов США; хотя вариантов годовой оплаты нет.

Например, одна из лучших кредитных карт CNBC Select для плохой кредитной истории, кредитная карта OpenSky® Secured Visa®, имеет ежегодную плату в размере 35 долларов США; хотя вариантов годовой оплаты нет.Ограниченный выбор кредитных карт

Плохие кредитные лимиты, на какие кредитные карты вы можете претендовать; Варианты, которые у вас есть, будут в основном защищенными картами. В то время как обеспеченная карта, такая как обеспеченная кредитная карта Discover it® или обеспеченная кредитная карта Capital One Platinum, может помочь вам восстановить кредит, вам необходимо внести залог — обычно 200 долларов США — для того, чтобы получить эквивалентную линию кредит.

Учтите, что даже если ваш кредитный рейтинг попадает в категорию «плохой», это не является гарантией того, что вам одобрят кредитную карту с плохой кредитной историей. Эмитенты карт обращают внимание не только на ваш кредитный рейтинг, но и на доход и ежемесячные жилищные платежи.

Как улучшить плохой кредитный рейтинг

Если у вас плохой кредитный рейтинг, найдите время, чтобы просмотреть свой кредитный рейтинг и определить причину.

Возможно, вы пропустили платежи или просрочили платеж. Чтобы получить удовлетворительный, хороший или отличный кредитный рейтинг, следуйте приведенным ниже советам по созданию кредита.

Возможно, вы пропустили платежи или просрочили платеж. Чтобы получить удовлетворительный, хороший или отличный кредитный рейтинг, следуйте приведенным ниже советам по созданию кредита.- Своевременные платежи. История платежей является самым важным фактором в вашей кредитной истории, поэтому очень важно всегда платить вовремя. Рассмотрите возможность настройки автоплатежа, чтобы обеспечить своевременные платежи, или выберите напоминания через эмитента вашей карты или мобильный календарь.

- Оплатить полностью. Хотя вы всегда должны вносить хотя бы минимальный платеж, мы рекомендуем оплачивать счет полностью каждый месяц, чтобы снизить коэффициент использования, который представляет собой процент от общего кредитного лимита, который вы используете. Чтобы рассчитать коэффициент использования, разделите общий баланс кредитной карты на общий кредитный лимит.

- Не открывайте слишком много счетов одновременно. Каждый раз, когда вы подаете заявку на получение кредита, будь то кредитная карта или ссуда, и независимо от того, одобрена она или отклонена, в вашем кредитном отчете появляется запрос.

Запросы временно снижают ваш кредитный рейтинг примерно на пять пунктов, хотя в течение нескольких месяцев они восстанавливаются. Постарайтесь ограничить количество заявок по мере необходимости и присмотритесь к инструментам предварительной квалификации, которые не повредят вашей кредитной истории.

Запросы временно снижают ваш кредитный рейтинг примерно на пять пунктов, хотя в течение нескольких месяцев они восстанавливаются. Постарайтесь ограничить количество заявок по мере необходимости и присмотритесь к инструментам предварительной квалификации, которые не повредят вашей кредитной истории.

Как бесплатно получить кредитный рейтинг

Существуют десятки бесплатных сервисов оценки кредитоспособности, которые предлагают бесплатную оценку FICO® Score или VantageScore. Вот некоторые популярные бесплатные ресурсы кредитного рейтинга.

- *Experian Boost™ (FICO® Score)

- Discover Credit Scorecard (FICO® Score) Доступно только для держателей карт Discover

- CreditWise от Capital One (VantageScore) (VantageScore) Учетная запись Chase не требуется

Не пропустите:

- Как ваша зарплата и доход влияют на ваш кредитный рейтинг?

- Могут ли работодатели видеть ваш кредитный рейтинг? Как подготовиться к тому, что они на самом деле увидят при проверке кредитоспособности

*Результаты могут отличаться.

Об авторе