Что значит повременная форма оплаты труда: Повременная оплата труда в 2020 году

Повремённая оплата труда. Сдельная оплата труда

Содержание страницы

Согласно Трудовому кодексу РФ, существуют разные способы оплаты труда наемных работников. Каждый работодатель вправе выбирать именно тот, который лучше всего ему подходит. Правда при этом нужно учитывать, что условия труда работников должны соответствовать тем требованиям, которые закон предъявляет работодателям при предпочтении той или иной системы начисления и выдачи заработной платы. Иными словами, не всякий труд может оплачиваться сдельно и не всегда за работу полагается оклад. В этой статье речь пойдет о повремённой оплате, её особенностях, разновидностях, недостатках и достоинствах.

Чем отличается повремённая оплата труда от других систем

Прежде чем переходить к подробному разбору «повремёнки», нужно отметить, что она широко распространена во всех развитых странах. В России более 30% трудящихся получают оплату именно повремённым методом.

В чём суть повремённой системы оплаты? При «повремёнке» размер заработной платы сотрудника зависит от фактически отработанного им времени, но только при условии эффективного выполнения всех возложенных на него функций. Для того, чтобы компания могла начислять персоналу зарплату именно по этому принципу, она должно соблюдать ряд определенных условий, таких как:

- контроль за временем, реально отработанным каждым человеком;

- присуждение тарифных разрядов и квалификации сотрудникам по результатам их образования и опыта работы;

- определение размера окладов, исходя из выполняемых функций.

Расшифровываем понятие. Повремённая оплата – это такой вид заработной платы, который получает тот или иной сотрудник, обладающий определенной квалификацией за время, отработанное им реально.

Внимание! Повремённая оплата может применяться как по отношению к основному персоналу, так и к временным сотрудникам и совместителям.

В свою очередь «повремёнка» может быть нескольких видов: простая, смешанная, с нормированным заданием и повремённо-премиальная.

«Повремёнка» как способ оплаты: виды и особенности

Как гласит Трудовой кодекс РФ, заработную плату наёмным работникам назначает работодатель. При этом он обязан руководствоваться буквой закона, принятыми внутри компании системами оплаты труда и нормативными актами, коллективным договором, а также прописанными в индивидуальных трудовых договорах условиями. Прежде чем вводить на предприятии новую систему оплаты или переходить с одного вида начисления и выдачи з/п на другой, работодатель обязан согласовать и утвердить это с профсоюзным органом, если таковой имеет место быть.

Всего есть несколько видов повремённой оплаты:

- Простая. Это оклад сотрудника в чистом виде за время, отработанное им де-факто. Основа здесь – тарифная ставка. Для подсчета простой «повремёнки» можно брать разные периоды: часы, дни, недели или месяц.

- Повременно-премиальная оплата с нормированным заданием

- Повремённо-премиальная система. Здесь помимо простой «повремёнки» руководитель может назначить сотруднику премию. Размер премий определяется индивидуально, в зависимости от качественных и количественных показателей труда. Для сотрудников такой способ оплаты довольно часто является прекрасным мотиватором, поскольку если премии экономически обоснованы и достойны, то работники трудятся с утроенной энергией.

- Смешанная система. Она состоит из элементов «повремёнки» и сдельной оплаты. Здесь коротко стоит пояснить, что такое «сдельная» система. Смысл её заключается в том, что выплаты производятся работнику за конкретное количество произведенных в определенный период времени товаров или реализованных услуг. Как правило, такой способ оплаты применяют, когда количество изготовленной продукции или оказанных услуг можно измерить в единицах. Иными словами, чем выше объем проделанной работы, тем выше заработная плата. Собственно, главный плюс «сделки» и заключается в том, что зарплата напрямую зависит от конечных итогов выполненных работ. Поэтому при сделке для повышения эффективности труда работодателю не нужно прилагать особых усилий, поскольку включается «самомотиватор» сотрудников. Правда, есть у сдельной оплаты и недостатки: в погоне за количеством работники часто жертвуют качеством, к тому же в случае каких-либо производственных проблем, например, поломки оборудования, никаких компенсационных выплат сотрудники не получают.

Достоинства и недостатки повремённой оплаты труда

Главная положительная сторона «повремёнки» — это сплоченность коллектива. Помимо этого, при повременной системе оплаты труда работодатель может не особенно пристально следить за качеством выпускаемой продукции, поскольку оно итак достаточно высокое. Особая рабочая атмосфера, как правило присутствующая на предприятиях, практикующих повременную систему оплаты, препятствует оттоку рабочей силы, поэтому текучка кадров в таких компаниях значительно ниже.

Несмотря на то, что плюсы «повремёнки» во многих случаях более чем очевидны, имеет она и определённые минусы.

К примеру, поскольку объем выполненных работ особого значения не имеет, то нет и мотивации к более высокой производительности труда, то есть сотрудники в некоторых случаях могут просто «просиживать штаны» на работе.

Во избежание этого многим работодателям приходится уделять повышенное внимание контролю за объёмом выпускаемой продукции, а также нести убытки из-за нестабильной производительности.

Условия для введения на предприятии повремённой системы оплаты

Для того, чтобы в компании можно было ввести повремённую оплату труда, необходимо, чтобы она была способна обеспечить следующие условия:

- вести табельный учет времени, фактически проведённого сотрудниками на своем рабочем месте;

- разрабатывать и применять нормативы и поддерживать условия для обеспечения более высокой производительности труда;

- провести тарификацию всех работников, находящихся на «повремёнке».

Для грамотного расчёта повремённой оплаты труда бухгалтерам следует пользоваться такими документами, как табель учёта отработанного времени и начисления зарплаты и личная карточка работника с прописанной в нём тарифной ставкой и размером полагающихся ему дополнительных выплат.

Кто применяет повремённую оплату

Отдельно стоит сказать о том, кто чаще всего применяет повремённую систему оплаты труда. Как правило, это те предприятия и организации, которые занимаются

Также довольно часто работодатели используют «повремёнку» по отношению к отдельным категориям высококвалифицированных специалистов, таких как инженеры, врачи, адвокаты и т.п.

Таким образом, повременная система оплаты труда, несмотря на некоторые ее недостатки, для многих работодателей является наиболее предпочтительной. Она позволяет экономить фонд заработной платы, удерживать сотрудников от перехода в другие компании и при этом обеспечивать довольно высокое качество производимых работ.

Какая из двух форм оплаты труда лучше, эффективнее в условиях современной рыночной экономики? Эволюция форм и систем оплаты труда за рубежом отражает длительный поиск баланса интересов нанимателей и работников, объединенных или не объединенных в профсоюзы.

1. Сдельная оплата труда

На первый взгляд, сдельная форма оплаты труда наиболее полно отвечает интересам и работника, и работодателя, поскольку величина заработка зависит от объема сделанной (проданной) продукции или оказанных услуг, от результатов труда и его продуктивности. Прямую зависимость между результатами работы и величиной вознаграждения действительно следует отнести к достоинствам сдельной оплаты труда. Интересы нанимателя успешно реализуются, поскольку работник заинтересован в увеличении выработки и в этом отношении его не нужно контролировать.Если работник по тем или иным причинам снизит выработку или производительность, он же и понесет в первую очередь потери. Следовательно, его риск выше, чем риск нанимателя. Если учесть, что сдельная оплата привлекает работников, согласных работать усердно и интенсивно, то это может восприниматься как своего рода рыночный сигнал работодателю о желании работать производительно, что немаловажно в условиях неполной и асимметричной информации.

Для работника преимущества сдельной оплаты связаны с тем, что у него есть реальная возможность увеличить свой заработок путем выполнения большего объема работ, роста производительности труда. Кроме того, в некоторых случаях работу при сдельной оплате может получить практически любой работник, независимо от его репутации, состояния здоровья, подчас — наличия документов (например, на уборке урожая, разгрузке вагонов и т.п.) Риск нанимателя в подобных случаях невелик: работник получает в руки корзину (короб, мешок и т.п.), а далее — «как потопаешь — так и полопаешь».

При сдельной оплате полезность работника зависит от его способностей. Эмпирические исследования американских экономистов показали, что производительность работников со сдельной оплатой труда выше, чем с повременной. Так, на предприятиях обувной и швейной промышленности заработок рабочих при использовании сдельной системы выше на 14-16%, чем при использовании повременной, а в автомобильной промышленности — на 20-50%.

В отдельных сферах производства использование сдельной заработной платы эффективнее повременной, поскольку мотивирует работника к увеличению производительности. Сдельная оплата труда за рубежом до сих пор успешно применяется в кожевенной, сталелитейной, мебельной и других отраслях легкой промышленности.

Почему же с середины XX в. в большинстве развитых стран доля рабочих-сдельщиков начинает стремительно снижаться? В США за 1950-70-е годы их доля уменьшилась с 70 до 30%; во Франции за 15 лет (начиная с начала 60-х) она упала с 40 до 15%; в 90-е годы в среднем 70-80% работников в развитых странах получают повременную заработную плату, в США их доля достигла 86%.

Дело в том, что сдельная оплата связана с целым рядом недостатков и порождает немало проблем — как для работников, так и для работодателей:

- Нанимателю бывает сложно учесть факторы, не зависящие от работника, но влияющие на выработку (болезнь, поломка оборудования, перебои со снабжением, погодные условия и т.п.) Если заработок не будет зависеть от результатов, то он едва ли захочет особенно усердствовать. Следует иметь в виду, что рост выработки рабочих-сдельщиков обусловлен не только их собственными усилиями, повышением квалификации и развитием своих способностей. Он определяется всей совокупностью факторов эффективного функционирования данного рабочего места — его технической, организационной, экономической подготовкой. В результатах работы сдельщиков воплощается труд инженеров, вспомогательных рабочих и многих других специалистов предприятия.

- Существует также проблема соотношения усилий работника с целями работодателя. Не все аспекты трудовой деятельности поддаются наблюдению или измерению. Как измерить, например, добросовестность, вежливость, дружелюбие, хорошие манеры, преданность интересам фирмы? Установление любых критериев оценки работы может привести к тому, что работник будет стремиться улучшить именно те показатели своей работы, которые этим критериям соответствуют, игнорируя иные аспекты трудовой деятельности, не измеряемые количественно.

- Серьезным недостатком сдельной оплаты для работодателя является опасность того, что в погоне за количеством продукции работники не станут уделять внимание ее качеству. Затраты на контроль качества продукции (услуг) могут свести на нет экономию на других формах контроля.

- Сдельная система оплаты труда увязывает заработок работника с его индивидуальными результатами, оставляя без внимания работу отдела, подразделения или организации в целом, что отрицательно сказывается на коллективной мотивации и групповой работе. Происходит ослабление чувства сопричастности и принадлежности к коллективу. Сдельщику не слишком важны успехи коллег по работе и общие результаты деятельности фирмы. У него нет стимулов к достижению результатов в долгосрочном периоде, важно, сколько он заработал сейчас. Одним из последствий этого является высокая текучесть кадров.

- Нередко возникают проблемы с правильным использованием техники. Излишняя спешка работников приводит к поломкам оборудования, нарушению норм техники безопасности, росту травматизма, перерасходу сырья и материалов. Некоторые фирмы за рубежом даже требуют от сдельщиков использования в работе собственного инструмента или машин.

- Очень непросто установить обоснованные нормы выработки, особенно при их пересмотре в период внедрения нового оборудования. Это особенно актуально для отраслей с частой сменой продукции и технологии. Необходимы специалисты-нормировщики, документальное оформление изменений и т.п.

- При одной и той же годовой сумме заработка работникам предпочтительнее повременная оплата. Большинство из них, испытывая естественную неприязнь к риску и имея финансовые обязательства, связанные с регулярными затратами (плата за квартиру, покупка продуктов питания и т.п.), предпочтут большую определенность заработка. Значит, переход на сдельную оплату потребует выравнивающих различий в оплате, которые компенсируют беспокойство работников по поводу возможных колебаний в их заработке, что принесет нанимателю дополнительные расходы. Кстати, это также объясняет, почему заработки сдельщиков выше, чем повременщиков.

- При использовании сдельной системы оплаты работники нередко сталкиваются с так называемым «эффектом храповика» (ratchet effect). Он заключается в следующем. Работник производит продукции больше, чем предполагала фирма. Менеджер связывает это с тем, что работа не слишком тяжелая и, следовательно, заработная плата слишком высока. Поэтому возникает высокая вероятность, что ставка заработной платы понизится.

- При сдельной оплате труда непросто измерять индивидуальный выпуск. Если количественные аспекты работы могут измеряться объективно, то качественные часто требуют субъективных оценок. Если только часть функций, выполняемых работником, поддается объективному измерению, то неизмеряемые обязанности будут им игнорироваться. Но как измерить индивидуальный выпуск сборщика на конвейере? Здесь уместнее групповые стимулы.

Основная проблема при этом — «проблема безбилетника», когда лень одних работников компенсируется усердием других, что, конечно, не способствует мотивации труда последних. Эта проблема легче разрешается в небольших группах. Но что делать, если коллектив велик и одни работники не слишком уверены в старании и производительности других? Помочь может создание атмосферы сопричастности (к интересам всей организации). При сдельной оплате сделать это значительно труднее.

Необходимо правильно поощрять управляющих за результаты работы их подразделений. Но и здесь возникает проблема измерения, например, за какой период следует оценивать результат работы менеджера? Зарубежные специалисты полагают, что лучше учитывать результаты деятельности менеджера не за один год, а за несколько последних лет. Целесообразно также увязывать оплату руководителей со стоимостью акций компании, сближая их интересы с интересами акционеров.

Как видим, недостатков у сдельной оплаты немало. От них в значительной степени избавлена повременная форма оплаты, хотя и у нее есть свои недостатки.

2. Повременная оплата труда

Все более широкое распространение в мире повременной оплаты труда объясняется многими обстоятельствами, главным из которых является научно-технический прогресс, вносящий изменения в технологию и организацию производства. Углубляются разделение труда и специализация, растут требования к квалификации персонала, в том числе и в сфере услуг.Все чаще результаты труда отдельного работника трудно или невозможно выделить из общих результатов и измерить количественно. Нередко производственный процесс строго регламентирован. Не всегда существует возможность увеличения выпуска, да не всегда это и нужно, особенно если увеличение выпуска продукции может привести к ухудшению ее качества или фирма решает задачу экономии материальных ресурсов.

Важным преимуществом повременной формы оплаты для работодателя является уменьшение издержек контроля качества продукции. При этом легче формировать у работника чувство причастности к интересам всей организации (фирменный патриотизм). Снижается текучесть кадров, можно использовать такие модели мотивации персонала, которые «работают» только при долговременном сотрудничестве работника с фирмой.

Повременная оплата для работника — это гарантия относительно стабильного заработка. Трудовой коллектив, в котором работа оплачивается повременно, обычно бывает более сплоченным, поскольку текучесть кадров меньше, а экономические интересы одних работников реже противостоят интересам других.

Но и проблем также немало. Ведь работник получает деньги фактически за присутствие на рабочем месте, у него нет стимулов к производительному труду. Появляется необходимость в надзирателе, который контролирует процесс труда, объем выпуска продукции. Но это требует немалых затрат, снижает возможности специализации.

Наблюдатель должен иметь достаточно полную информацию. Иногда детальный контроль просто неосуществим. Контролеры могут сговариваться с теми, за кем призваны следить, поэтому их самих приходится контролировать.

В условиях совершенной конкуренции фирмы, оплачивающие труд сдельно, так же как и оплачивающие повременно, будут получать одинаковую, нормальную прибыль. При этом фирмы, использующие повременную форму оплаты труда, не смогут оплачивать издержки контроля (величина их прибыли окажется ниже нормальной и они разорятся), и их будут оплачивать сами работники из своей заработной платы.

Кстати, это является еще одним объяснением более низких заработков при повременной оплате, чем при сдельной. Выбор же системы оплаты труда может зависеть от того, насколько высоки издержки контроля: фирмы с высокими издержками предпочтут оплачивать труд сдельно, а фирмы с низкими издержками выберут повременную оплату.

Оплачивая труд работника повременно, т.е. фактически лишь за присутствие в определенные часы на рабочем месте, наниматель берет на себя риск колебаний в его производительности. Продуктивный работник увеличивает прибыль фирмы, непродуктивный — наоборот, а заработная плата у них одинакова. Оплату труда сложнее связать с конечным результатом. Кроме того, работники могут поставить свои собственные интересы выше интересов потребителя, что в долгосрочном периоде может принести фирме ущерб.

Достоинства и недостатки сдельной и повременной оплаты труда представлены в таблице 1.

Таблица 1. Сравнительные характеристики сдельной и повременной систем оплаты труда

| Сдельная оплата труда | Повременная оплата труда | |

Положительные стороны | ||

| Работодатель |

1. Работник заинтересован в увеличении выработки. 2. Колебания в производительности в большей мере ложатся на работника. 3. Снижение издержек контроля за работником. 4. Уменьшение риска у работодателя. 5. Готовность к труду на условиях сдельной оплаты — сигнал о желании работать производительно. |

1. Уменьшаются издержки контроля за качеством продукции. 2. У работника выше чувство сопричастности к организации. 3. Меньше текучесть кадров. |

| Работник |

1. Есть возможность увеличить свой заработок путем выполнения большего объема работ, роста производительности труда. 2. Практически любой работник (независимо от его репутации, здоровья и др.) может получить работу. |

1. Определенность и относительная стабильность заработка. 2. Возможность стабильного заработка при ограниченных усилиях. 3. Сплоченность в трудовом коллективе. |

| Отрицательные стороны | ||

| Работодатель |

1. В погоне за количеством работники перестают уделять внимание качеству продукции. 2. Затраты по контролю за качеством могут свести на нет экономию на других формах контроля. 3. Излишняя спешка приводит к поломкам оборудования, нарушению норм техники безопасности, росту травматизма. 4. Возможен перерасход сырья и материалов. 5. Существуют сложности при установлении норм выработки, особенно при их пересмотре. 6. Необходимы специалисты-нормировщики, документальное оформление норм. 7. Существуют сложности в определении объема выпуска: нельзя измерить все аспекты деятельности — работник работает на измеряемые показатели. 8. Происходит ослабление чувства принадлежности к коллективу; сдельщику не важны успехи коллег и общие результаты фирмы. 9. У работника нет стимулов к деятельности в долгосрочном периоде (ему важно, сколько он заработал сейчас), отсюда — выше текучесть кадров. 10. Необходимы выравнивающие различия в оплате, что бы компенсировать беспокойство работников по поводу возможных колебаний в их заработке. |

1. Работник получает деньги фактически за присутствие на рабочем месте — у него отсутствуют стимулы к производительному труду. 2. Существует необходимость в «надзирателе», который осуществляет контроль за процессом труда, за выработкой. 3. Необходимость контроля за объемом выпуска увеличивает издержки фирмы. 4. Работодатель рискует больше, чем работники: высокопродуктивный работник увеличивает прибыль, непродуктивный — наоборот (заработная плата у них одинакова). 5. Работодатель принимает на себя риск колебаний в производительности. 6. Оплату труднее связать с конечным результатом. 7. Работники могут поставить свои собственные интересы выше интересов потребителя, что в долгосрочном периоде может принести ущерб интересам работодателя. |

| Работник |

1. Наличие колебаний в заработке, что нежелательно для работников, обычно не расположенных к риску. 2. Возможность недоучета факторов, не зависящих от работников, но влияющих на выработку, на результат. 3. Увеличивается вероятность нарушения техники безопасности. 4. При групповом стимулировании интересы работника и работодателя увязаны теснее, однако возможна «проблема безбилетника». 5. Эффект храповика: опасность снижения ставки заработной платы из-за высокой выработки. |

1. Заработная плата ниже, чем при сдельной оплате. 2. Возможна несправедливость в оплате из-за ее косвенной связи с результатами труда. 3. Возможна равная оплата высоко- и низкопродуктивных работников. 4. Работник не может повысить свой заработок путем увеличения трудовых усилий. 5. При групповой оплате труда возможно появление «безбилетника». |

| Условия применения | ||

|

Существуют количественные показатели выработки (производства, продаж, обслуживания). У работников существует реальная возможность увеличить выработку. Необходимо стимулировать работников в дальнейшем увеличении объемов выпуска. Целесообразно в массовом производстве, где работники выполняют простые повторяющиеся операции, поэтому нетрудно измерить результаты их работы. |

Результаты труда работника трудно выделить из общих результатов. Результаты труда работника трудно измерить количественно. У работника нет возможности повлиять на увеличение выпуска. Производственный процесс строго регламентирован. Поставлена задача добиться экономии материальных ресурсов. Увеличение объемов выпуска продукции может привести к ухудшению ее качества. | |

3. Итог

Применение сдельной оплаты в чистом виде целесообразно там, где человек трудится самостоятельно и производит однородную продукцию. В современном интегрированном и высокомеханизированном производстве, использующем в основном интеллектуальный, а не физический труд, такое встречается редко. Тем не менее в легкой промышленности и сфере торговли сдельная форма оплаты применяется.Она может успешно использоваться и в массовом производстве, где работники выполняют простые повторяющиеся операции, поскольку в этом случае легко измерить результаты их работы и поставить оплату труда в прямую зависимость от выработки. Сдельная оплата труда используется, если необходимо стимулировать рабочих в дальнейшем увеличении объемов выпуска, если существуют количественные показатели выработки, которую рабочие в состоянии увеличить.

В отраслях, связанных с оказанием услуг, часто эффективней повременная оплата (или ее разновидности), поскольку здесь трудно определить объем услуг, предоставленных клиентам отдельным работником. Повременная оплата целесообразна в условиях, когда работник не может влиять на рост выработки при регламентированных технологических процессах, принудительном режиме работы, при оплате труда ремонтников и т.п.

Обычно повременно оплачивается труд руководителей, инженерно-технических работников, специалистов и служащих. Почасовая оплата труда эффективно используется сегодня при вознаграждении высококвалифицированных специалистов, работающих в сфере услуг (адвокатов, психоаналитиков), от конечного результата деятельности которых зависит их профессиональная репутация.

Если при определении системы оплаты допускается ошибка, возможны негативные результаты. Например, вместо того чтобы платить зубным врачам заработную плату за количество часов, которые они провели с пациентами, Британская Национальная медицинская служба решила (временно) производить оплату сдельно, по количеству запломбированных зубов. В результате количество больных зубов (по данным врачей) резко возросло, а время на лечение одного зуба сократилось с 18 до 6 минут, от чего пациенты едва ли выиграли.

Форма оплаты труда является важным элементом, реализующим ее воспроизводственную и стимулирующую (мотивационную) функции. При этом важен не только размер заработка, но и то, каким образом и по каким правилам он формируется. Это влияет на экономические, моральные, психологические и иные аспекты деятельности организации.

Менеджерам необходимо учитывать достоинства каждой формы заработной платы с учетом ее возможных негативных последствий и использовать системы оплаты, позволяющие грамотно сочетать интересы работников и организации.

- Повременная оплата труда

Повреме́нная за́работная пла́та (повременная оплата труда, англ. time-rate pay[1]) — это форма оплаты труда наёмного работника, при которой заработок зависит от количества фактически отработанного времени с учётом квалификации работника и условий труда.

Направленность

Повременная оплата труда направлена на повышение квалификации работников и укрепление дисциплины труда.

Применение

Наиболее целесообразно использовать повременную оплату труда в следующих условиях:

- на конвейерных линиях с регламентированным ритмом;

- при выполнении работ по обслуживанию оборудования;

- на рабочих местах, где определяющим показателем работы считается обеспечение высокого качества продукции и работы;

- на рабочих местах, где определение количественного результата труда требует больших затрат и нецелесообразно, или вообще невозможно;

- на рабочих местах, где можно определить результат труда, но его нельзя считать основным показателем работы;

- если работник не может оказать непосредственного влияния на увеличение количественного результата работы, который определяется прежде всего производительностью оборудования или другими факторами.

Сущность

Оплата производится в соответствии с тарифной ставкой или должностным окладом. При данной форме оплаты труда может использоваться ЕТС.

Если работник отработал рабочее время не полностью, заработная плата начисляется за фактически отработанное время.

Разновидности повременной оплаты труда

Простая повременная

По простой повременной системе оплата труда производится за определённое количество отработанного времени независимо от количества выполненных работ. По способу начисления подразделяется на почасовую, поденную и помесячную.

Данная система оплаты труда недостаточно обеспечивает непосредственную связь между конечными результатами труда работника и его заработной платой.

Повременно-премиальная

По повременно-премиальной системе оплаты работнику не только начисляется заработная плата за отработанное время, но и премия за достижение определённых количественных и качественных показателей.

Данная система оплаты труда предполагает выплату денежной суммы сверх основного заработка на основании заранее установленных показателей и условий премирования (которые могут быть определены, например, в Положении о премировании, разработанном на предприятии).

Повременная с нормированным заданием

При данной системе оплаты труда устанавливается план работ, который должен быть выполнен за опредёленный период времени с соблюдением требований к качеству продукции или работы. Заработок состоит из двух частей: повременной части и доплаты за выполнение задания. В отличие от системы с премированием учитывается только выполнение плана, а не перевыполнение.

Премия может выплачиваться за высокое качество продукции (работы) и за экономное использование сырья и материалов.

Смешанная (повременно-сдельная)

Смешанная оплата труда представляет собой синтез повременной и сдельной оплаты труда.

См. также

Примечания

- ↑ Time-rate pay // Сторчевой М. А. Менеджмент и экономика труда. Новый англо-русский толковый словарь. — СПб.: Экономическая школа, 2004. — 576 с — ISBN 5900428826

Литература

- Генкин Б. М. Экономика и социология труда: учебник для вузов. — 5-е изд., доп. — М.: НОРМА, 2005. — 416 с. — ISBN 5-89123-779-2

- Капелюк З. А. Организация, нормирование и оплата труда на предприятиях торговли и общественного питания: учебное пособие. — М.: Изд-во Омега, 2006. — 224 с. — ISBN 5-98119-916-4

- Пашуто В. П. Организация, нормирование и оплата труда на предприятии: учебно-практическое пособие. — М.: КНОРУС, 2005. — 320 с. — ISBN 5-85971-119-0

- Пошерстник Н. В., Мейксин М. С. Заработная плата в современных условиях (12-е изд.). — СПб.: «Издательский дом Герда», 2004. — 768 с. — ISBN 5-94125-049-5

Ссылки

Wikimedia Foundation. 2010.

- Повременная

- Повседневность

Смотреть что такое «Повременная оплата труда» в других словарях:

Повременная Оплата Труда — См. Оплата труда повременная Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

ПОВРЕМЕННАЯ ОПЛАТА ТРУДА — форма оплаты труда, в основе которой лежит принцип зависимости величины заработной платы от количества рабочего времени, отработанных часов. Заработная плата определяется умножением количества отработанных часов на часовую тарифную ставку оплаты… … Экономический словарь

ПОВРЕМЕННАЯ ОПЛАТА ТРУДА — система заработной платы, по к рой оплата производится пропорционально проработанному времени. П. о. т. является несовершенной системой, поскольку она не нормирует труд работника. На жел. дор. тр те П. о. т. применяется к тем категориям… … Технический железнодорожный словарь

повременная оплата труда — Одна из основных систем заработной платы, при которой величина заработка работника зависит от фактически отработанного им времени и его тарифной ставки. Для промышленных рабочих чаще всего устанавливаются почасовые ставки.… … Справочник технического переводчика

Повременная оплата труда — оплата труда, при которой размеры заработной платы работника зависят от фактически отработанного им времени и его тарифной ставки … Экономика: глоссарий

Повременная оплата труда — оплата труда поденно, понедельно, помесячно, пли за год, т. е. за определенное время работы, а не за определенную работу … Популярный политический словарь

ПОВРЕМЕННАЯ ОПЛАТА ТРУДА — форма оплаты труда, в основе которой лежит принцип зависимости величины заработной платы от количества затраченного рабочего времени, отработанных часов. Заработная плата определяется умножением количества отработанных часов на часовую тарифную… … Энциклопедический словарь экономики и права

повременная оплата труда — форма оплаты труда, в основе которой лежит принцип зависимости величины заработной платы от количества рабочего времени, отработанных часов. Заработная плата определяется умножением количества отработанных часов на часовую тарифную ставку… … Словарь экономических терминов

Оплата Труда Повременная — оплата труда, при которой величина заработка зависит от фактически отработанного работником времени и его тарифной ставки (оклада). Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Повременная оплата — – труда рабочих производится за фактически отработанное время по действующим тарифным ставкам по разряду, определенному ЕТКС. [Лебедев В. М. Основы производства в строительстве: Учебное пособие/ В. М. Лебедев. – Белгород: Изд во БГТУ… … Энциклопедия терминов, определений и пояснений строительных материалов

Книги

- Справочник кадровика № 5 2014, Отсутствует. Журнал «Справочник кадровика» – ежемесячный специализированный журнал для кадровиков, руководителей организаций и всех, кто работает с персоналом. Издается Международным центром… Подробнее Купить за 1023 руб электронная книга

Бестарифная система оплаты труда

Бестарифная система оплаты труда основана на установлении уровня заработной платы в зависимости от квалификационного уровня и деловых качеств работника, сложности работы и выполняемых им функций, оценке его трудового вклада в общие результаты работы коллектива.

Она характеризуется следующими признаками:

— тесной зависимостью уровня оплаты труда работника от результатов труда первичного коллектива или предприятия в целом;

— присвоением каждому работнику относительно постоянных коэффициентов, комплексно характеризующих его квалификационный уровень и определяющих его трудовой вклад в общие результаты труда коллектива;

— установлением каждому работнику коэффициента трудового участия в текущих результатах работы, дополняющего оценку его квалификационного уровня.

Поскольку бестарифные системы оплаты труда ставят заработок работников в полную зависимость от конечных результатов деятельности трудового коллектива, их применение целесообразно, прежде всего, там, где трудовой коллектив несет солидарную ответственность за результаты работы. Анализ практики применения таких систем оплаты труда свидетельствует, что они наиболее эффективны в относительно небольших коллективах с устойчивым составом работников. Эта система позволяет более тесно увязать уровень оплаты труда каждого работника и коллектива в целом с конкретными результатами работы.

Тарифная система, дифференцируя заработную плату работников по разрядам, учитывает главным образом качественную сторону труда и стимулирует квалификационный рост работников, у которых заработная плата зависит от их квалификационного разряда или должности. Сама по себе она не создает непосредственной заинтересованности работников в повышении производительности труда и улучшении качества продукции. Ведущая роль в стимулировании трудовой активности принадлежит формам и системам оплаты труда, которые, взаимодействуя с тарифной системой и нормированием труда, позволяют применить к каждой группе и категории работающих определенный порядок начисления заработной платы посредством установления функциональной зависимости между мерой труда и его оплатой с тем, чтобы точнее учесть количество и качество труда, вложенного в производство, и его конечные результаты.

На большинстве предприятий применяются в основном две основные системы оплаты труда: сдельная и повременная. Выбор систем оплаты труда зависит от особенностей технологического процесса, форм организации труда, требований, предъявляемых к качеству продукции или выполняемой работе, состояния нормирования труда, системы учета трудовых затрат. При сдельной оплате мерой труда является выработанная рабочим продукция, и размер оплаты прямо зависит т количества и качества произведенной продукции в существующих организационно-технических условиях производства. При повременной оплате мерой труда выступает отработанное время, а заработок рабочему начисляется в соответствии с его тарифной ставкой или окладом за фактически отработанное время.

Как сдельная, так и повременная системы оплаты труда могут дополняться премированием, которое сочетается с ними и позволяет устанавливать более конкретные зависимости между результатами труда и размером заработной платы.

Сдельную систему оплаты труда целесообразно применять в случаях, когда:

— возможны точный количественный учет объемов работ и оценка их зависимости от конкретных усилий рабочего;

— на работы установлены технически обоснованные нормы времени и проведена правильная тарификация работ в строгом соответствии с тарифно-квалификационным справочником;

— у рабочих имеется реальная возможность увеличить выпуск продукции или объем выполняемых работ при увеличении собственных затрат труда;

— рост выработки не приведет к ухудшению качества продукции и нарушению технологии.

Сдельная система оплаты труда имеет следующие разновидности: прямая сдельная оплата, сдельно-премиальная, сдельно-прогрессивная, косвенно-сдельная, аккордная.

|

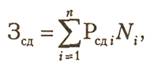

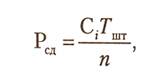

Прямая сдельная система оплаты труда является наиболее простой, так как размер заработка рабочего изменяется прямо пропорционально его выработке. В основе расчета размера заработка лежит сдельная расценка (Рсд), определяемая по одной из следующих формул:

где Сi — часовая тарифная ставка разряда выполняемой работы.

|

Исходя из расценки и объема выполненной работы рассчитывается размер заработной платы

где Ni — фактический объем выполненных работ 1-го вида за месяц; n — число видов работ, выполняемых рабочим.

Эта система оплаты труда целесообразна там, где по условиям производства возможно и оправдано выполнение работ одним исполнителем.

|

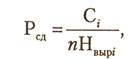

В условиях многостаночного обслуживания, когда нормы времени установлены на каждый из станков, сдельная расценка рассчитывается по формуле

где

|

n — количество станков, установленных нормой обслуживания. Если рабочий работает на нескольких станках, имеющих разную производительность или с разным характером работы, то сдельные расценки определяются по каждому станку в отдельности, а сам расчет расценки производится по формуле

где Нвырi — норма выработки, установленная при работе на i-м станке.

Сдельно-премиальная система предусматривает выплату рабочему в дополнение к сдельному заработку, исчисленному по расценкам, премии за достижение установленных индивидуальных или коллективных количественных и (или) качественных показателей. Премиальное положение обычно включает два-три показателя премирования, один из которых является основным и характеризует количественное выполнение установленной нормы выработки, а другие — дополнительными, учитывающими качественную сторону труда.

Сдельно-прогрессивная система оплаты труда предусматривает расчет заработной платы рабочего в пределах выполнения норм выработки по прямым сдельным расценкам, а при выработке сверх исходных норм — по повышенным расценкам. Таким образом, сдельные расценки дифференцируются в зависимости от достигнутого уровня выполнения норм.

Предел выполнения норм выработки, сверх которого работа оплачивается по повышенным расценкам, устанавливается, как правило, на уровне фактического выполнения норм за последние три месяца, но не ниже действующих норм. Размер увеличения сдельных расценок в зависимости от уровня перевыполнения исходной базы определяется в каждом конкретном случае по специальной шкале, основными показателями которой являются число ступеней изменения сдельных расценок и степень их возрастания.

Величина исходной базы зависит от качества нормирования и фактически достигнутого уровня выполнения норм. Как правило, исходная база устанавливается на уровне среднего выполнения норм за последние три месяца, предшествующие введению сдельно-прогрессивной системы оплаты труда.

При сдельно-прогрессивной системе оплаты труда рост заработка рабочих опережает рост производительности их труда. Это обстоятельство исключает возможность массового и постоянного применения этой системы. Она обычно вводится на ограниченное время на узких участках производства, по ограниченному кругу работ, где по каким-либо причинам складывается неблагоприятное положение с выполнением плана.

|

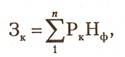

Косвенно-сдельная система оплаты труда применяется для оплаты труда части вспомогательных рабочих, которые не заняты непосредственно производством продукции, но своей деятельностью существенно влияют на результаты работы основных рабочих, обслуживаемых ими. К таким рабочим относятся наладчики, ремонтники, транспортные рабочие и некоторые другие. По этой системе размер заработной платы вспомогательных рабочих зависит от выработки у обслуживаемых рабочих-сдельщиков. Расценка при косвенно-сдельной оплате труда определяется по формуле

где Сст.дн — дневная ставка работника, оплачиваемого по косвенно-сдельной системе;

Нвыр.осн — сменная норма выработки обслуживаемого основного работника.

|

Заработная плата вспомогательного рабочего при косвенно-сдельной системе рассчитывается по формуле

где Рк — косвенная сдельная расценка;

Нф — фактическая выработка обслуживаемого рабочего за расчетный период; п — количество обслуживаемых рабочих-сдельщиков.

Аккордная система оплаты труда представляет собой разновидность сдельной системы, при которой сдельная расценка устанавливается на объем работ без установления норм и расценок на отдельные ее элементы. В аккордном задании указываются общая сумма заработка, размер премии и срок выполнения задания. Это задание (наряд) доводится до рабочих заранее, до начала работ. Получив его, рабочие наглядно представляют объем работ, сумму заработка за его выполнение к намеченному сроку, а также премию, которая будет им выплачена при сокращении сроков выполнения задания при хорошем качестве работ.

Последняя начисляется на сумму заработка в пределах максимального размера по положению. В этом случае такая система называется аккордно-премиальной. Расчет с рабочими по аккордной производится после выполнения всего объема работы. Если время выполнения работ превысит установленный период, то окончательный расчет по наряду за аккордную работу осуществляется после окончания и приемки всех работ. В случае если планируется выполнение работы в течение длительного времени, работникам выплачивается аванс в соответствии с фактически выполненным объемом работ на данный расчетный период.

Обычно эту систему используют лишь на отдельных работах, которые должны быть выполнены в сжатые сроки, например при устранении аварий, срочном и безотлагательном ремонте оборудований и др.

Все системы сдельной оплаты труда с разной степенью эффективности могут применяться как при индивидуальной, так и коллективной форме организации труда.

При повременной системе оплаты труда заработная плата рабочему начисляется за отработанное время в зависимости от его квалификации.

Эта система эффективна в случаях:

— если рабочий не может оказать непосредственного влияния на увеличение выпуска продукции;

— если правильно установлены нормы и нормативы, регламентирующие численность и организацию труда рабочих;

— если отсутствуют количественные показатели выработки;

— если организован строгий учет времени, фактически отработанного рабочим;

— при правильной тарификации рабочих.

Повременная система оплаты имеет две разновидности — простую повременную и повременно-премиальную.

|

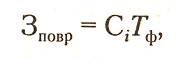

Простая повременная система оплаты труда предусматривает начисление заработной платы исходя из тарифной ставки рабочего и отработанного им времени, т.е.

где Сi — часовая тарифная ставка, соответствующая разряду рабочего; Тф — количество часов, отработанных рабочим за расчетный период.

При расчете суммы заработной платы каждый отработанный час оплачивается по средней часовой ставке, определяемой исходя из месячной ставки (или оклада) и числа рабочих дней, предусмотренных графиком, т.е. при любом количестве рабочих дней в месяце месячная тарифная ставка (оклад) должна быть сохранена. Таким образом, повременная система заработной платы заинтересовывает рабочего в повышении квалификации, а, следовательно, и тарифного разряда, в соблюдении трудовой дисциплины. Однако материально она не побуждает рабочего к повышению производительности труда и качества работы. Поэтому в чистом виде она редко применяется на предприятиях.

Повременно-премиальная система оплаты труда целесообразна на участках, где организационно и технически невозможно или экономически нецелесообразно стимулировать увеличение выработки и где необходимо заинтересовать работающих в повышении качественных показателей в труде. При этом решающее значение имеют условия и показатели премирования.

Для того чтобы премирование не превратилось в простую надбавку к тарифной заработной плате, условия и показатели премирования должны быть четкими и понятными, организован достоверный учет их достижения, размеры премирования строго обоснованы. Поэтому показатели премирования для различных групп работников должны отражать конкретные задачи, стоящие перед ними, и быть дифференцированы. Число показателей премирования не должно превышать двух-трех. Они должны быть наиболее существенными и поддаваться точному учету. Величины премии за каждый показатель не должны резко отличаться друг от друга, чтобы не стимулировать улучшение одних за счет ухудшения других.

Одной из разновидностей этой системы является установление нормированных заданий. При этой системе заработная плата рабочих-повременщиков состоит из трех частей: прямая повременная оплата, доплата за выполнение нормированного задания и премии за снижение трудоемкости иповышение производительности труда. По данной системе рабочий за отработанное время получает заработную плату по тарифной ставке, а за перевыполнение нормированного задания получает поощрительную доплату, величина которой прямо пропорциональна количеству продукции, изготавливаемой им сверх нормы, или сэкономленному времени, предусмотренному нормированным заданием.

Заработная плата определяется по формулам:

1) при выполнении нормированного задания на 100% и менее:

|

2) при перевыполнении нормированного задания:

где Сф — тарифная ставка рабочего; Нн и Нф — соответственно нормативная и фактическая трудоемкость работ.

Что такое форма W2 и как она работает?

Что такое «форма W-2»?

Форма W-2 — это форма, которую работодатель должен отправлять сотруднику и в Службу внутренних доходов (IRS) в конце каждого года. Форма W-2 — это официальное заявление о заработной плате и налогах, в котором указывается годовая заработная плата работника и сумма налогов, удерживаемая из его зарплаты.

Если вы работаете на работодателя, то ваш работодатель удерживает подоходный налог с каждой вашей зарплаты. Это связано с тем, что федеральное правительство и правительства большинства штатов собирают подоходный налог круглый год, а не только 18 апреля 2018 года (крайний срок подачи налоговой декларации для налогового года 2017).

Каждый январь или начало февраля вы должны получать от своего работодателя бланк W-2 «О заработной плате и налогах», в котором точно указывается, сколько денег вы заработали в предыдущем году, сколько ушло на удержание налогов и сколько из них ушло на федеральные налоги. а также государственные налоги.

AS за IRS, форма W- 2 называется информационным возвратом, поскольку она информирует несколько важных сторон о вашем заработке и сумме налогов, уплаченных за год:

- федеральное правительство

- вашего штата (и ваш город и местное) правительство

- и ты!

Форма W-2 является одной из тех форм, которые вам, налогоплательщику, не нужно заполнять; Ваш работодатель предоставляет всю информацию в форме.Фактически, ваш работодатель должен отправить вам, IRS и вашему штату форму W-2 до 31 января или получить штраф W2 за регистрацию.

Примечание : вы должны приложить свою копию формы W-2 к налоговой декларации. Если вы отправляете электронное письмо с помощью TaxAct, то ваша форма W-2 отправляется вместе с вашей налоговой декларацией. Однако, если вы подаете налоговую декларацию по почте, вы должны приложить копию к своей декларации.

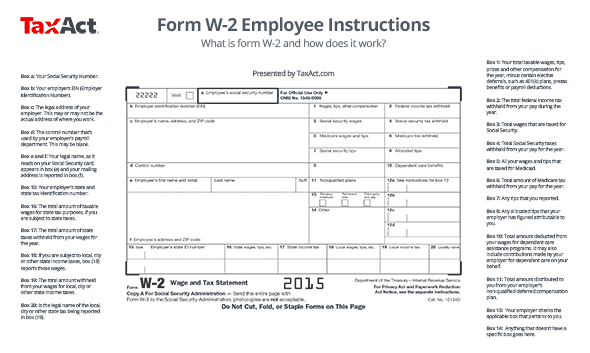

Анатомия формы W-2

Форма W2 оказывается очень полезной при подаче налоговой декларации по форме 1040.

Во вставке № 1 указана ваша валовая заработная плата, чаевые и другая компенсация за год. Во вставках 2 и 17 указано, сколько денег было удержано в федеральном налоге и подоходном налоге штата соответственно за год.

Число из поля 1, ваш доход, указывается в строке 7 вашей формы 1040. Федеральные налоги, удерживаемые в поле 2, указываются в строке 62 вашего 1040.

(Нажмите на изображение формы W-2 «Инструкции для сотрудников» ниже, чтобы увидеть увеличенную версию)

Вот подробный взгляд на каждую коробку формы W-2

Начиная с коробки слева:

Box a: Сообщает ваш номер социального страхования.Убедитесь, что это правильно. Неправильный SSN может задержать обработку вашей налоговой декларации.

Врезка b: EIN вашего работодателя (идентификационный номер работодателя) указан во врезке b. EIN — это девятизначный номер, присваиваемый вашему работодателю IRS и используемый для идентификации налоговых счетов работодателей.

Box c: Сообщает юридический адрес вашего работодателя. Это может быть или не быть фактическим адресом, где вы работаете, в зависимости от того, есть ли у вашего работодателя несколько офисов с корпоративным сайтом.

Box d: Сообщает контрольный номер, используемый отделом расчета заработной платы вашего работодателя. Это может быть или не быть пустым.

Поле e и f: Ваше официальное имя, как оно указано на вашей карточке социального обеспечения, отображается в поле e, а ваш почтовый адрес указан в поле f. Дважды проверьте оба из них являются правильными. Если эта информация неверна, это может задержать обработку вашего возврата.

Вот более пристальный взгляд на коробки справа:

Вставка 1: Показывает вашу общую налогооблагаемую заработную плату, чаевые, призы и другую компенсацию за год, за вычетом некоторых выборных отсрочек, таких как планы 401 (k), льготы до вычета налогов и вычеты из заработной платы.

Вставка 2: Сообщает об общем федеральном подоходном налоге, удержанном из вашей заработной платы в течение года. Эта сумма основана на количестве исключений, заявленных в вашей форме W-4. Если вы предпочитаете хранить больше денег в своей зарплате каждую неделю, вам нужно изменить форму W-4 на следующий год.

Вставка 3: Показывает вашу общую заработную плату, которая облагается налогом на социальное обеспечение.

Вставка 4: Общая сумма налогов на социальное обеспечение, удерживаемая с вашей зарплаты за год. В отличие от федеральных подоходных налогов, налоги на социальное обеспечение рассчитываются по единой ставке 6.2%.

Вставка 5: Здесь указана вся ваша заработная плата и чаевые, которые облагаются налогом за Медикейд.

Вставка 6: Общая сумма налога по программе Medicare, удерживаемая с вашей платы за год. Так же, как налоги на социальное обеспечение, налоги на медицинское страхование также рассчитываются по единой ставке, которая составляет 1,45%.

Box 7: Здесь показаны все советы, о которых вы сообщили.

Вставка 8: Здесь показаны все советы, которые ваш работодатель посчитал относящимися к вам. Они считаются доходом.

Вставка 9: Это поле не заполнено, поскольку это требование истекло. В настоящее время он находится в процессе удаления из формы W-2.

Вставка 10: Сообщает общую сумму, вычтенную из вашей заработной платы за программы помощи зависимым лицам. Сюда также могут входить взносы, сделанные вашим работодателем для ухода за иждивенцами от вашего имени.

Вставка 11: Сообщает общую сумму, распределенную вам из неквалифицированного плана отсроченного вознаграждения вашего работодателя.

Box 12: Сообщает о нескольких различных типах компенсации и льгот. Он будет указывать однобуквенный код, за которым следует сумма в долларах. Вот что означают эти коды:

A — Несобранный налог на социальное обеспечение или RRTA на чаевые

B — Несобранный налог Medicare на чаевые (но не Дополнительный налог на медицинскую страховку)

C — Налогооблагаемая стоимость группового страхования жизни свыше 50 000 долларов США (включена в вашу заработную плату во вставках 1, 3 и 5)

D — Выборные отсрочки для раздела 401 (k) плана денежных или отсроченных договоренностей (включая соглашение ПРОСТОЙ 401 (k))

E — Выборные отсрочки в соответствии с разделом 403 (b) соглашения о сокращении заработной платы

F — Выборные отсрочки в соответствии с раздел 408 (k) (6) сокращение заработной платы SEP

G — Выборные отсрочки и взносы работодателей (включая невыбранные отсрочки) в раздел 457 (b) план отсроченной компенсации

H — Выборные отсрочки в раздел 501 (c) (18) (D) безналоговый организационный план

J — Не облагаемый налогом больничный лист

K — 20% акцизный налог на сверхнормативные выплаты золотого парашюта

L — Обоснованное возмещение расходов на оплату труда работника

M — Несобранный налог на социальное обеспечение или RRTA с налогооблагаемой стоимости группового срока страхование жизни закончено 50 000 долл. США (только для бывших сотрудников)

N — Несобранный налог Medicare на налогооблагаемую стоимость группового страхования жизни свыше 50 000 долл. США (но не Дополнительный налог на медицинскую помощь) (только для бывших сотрудников)

P — Возмещение расходов на исключаемые транспортные расходы, выплачиваемых непосредственно работнику

Q — Не облагается налогом боевая оплата

R — Взносы работодателя в Archer MSA

S — Взносы по сокращению заработной платы работника согласно разделу 408 (p) ПРОСТОЙ план

T — Пособия на усыновление

V — Доход от реализации необязательных фондовых опционов

W — Взносы работодателя (включая взносы сотрудников через план кафетерия) на счет сбережений здоровья работника (HSA)

Y — Отсрочки по разделу 409A неквалифицированного плана отсроченной компенсации

Z — Доход по неквалифицированному плану отсроченной компенсации, который не удовлетворяет разделу 409A

AA — Назначено Взносы Рота в соответствии с разделом 401 (k) плана

BB — Назначенные взносы Рота в соответствии с разделом 403 (b) плана

CC — АРЕНДЫ освобождены заработная плата и советы (только в 2010 году)

DD — Стоимость медицинского страхования, финансируемого работодателем

EE — Назначенные взносы Roth в соответствии с правительственным разделом 457 (b) плана

Вставка 13: Ваш работодатель устанавливает соответствующий флажок, который относится к вам как к работнику. Уставной работник означает работников, заработки которых облагаются налогами социального обеспечения и медицинской помощи, но не удерживаются федеральным подоходным налогом. Пенсионный план означает, что вы участвовали в пенсионном плане вашего работодателя в течение года. Плата за больное от третьего лица означает, что вы получили пособие по болезни по страховому полису вашего работодателя.

Вставка 14: Сообщает обо всем, у кого нет другого поля в форме W-2 в поле 14.

Вставка 15: Включает штатный и налоговый идентификационный номер вашего работодателя.

Врезка 16: Указывает общую сумму налогооблагаемой заработной платы для целей налогообложения штата, если вы облагается государственным подоходным налогом.

Вставка 17: Показывает общую сумму государственных налогов, удержанных из вашей заработной платы за год.

Вставка 18: Если вы платите местные, городские или иные государственные налоговые сборы, во вставке 18 указывается эта заработная плата.

Вставка 19: Сообщает общую сумму, удержанную из вашей заработной платы по местным, городским или другим государственным подоходным налогам.

Вставка 20: Юридическое название местного, городского или другого государственного налога, которое указывается во вставке 19.

Вся информация, указанная в вашей форме W-2, помогает определить, должны ли вы платить больше налогов или получите возврат налогов при подаче налогов.

Если вы обнаружите, что в апреле у вас регулярно появляется большой налоговый счет, вы можете изменить налоговые удержания. Это делается с помощью формы W-4.

Вы, вероятно, заполнили форму W-4 в первый день на работе.Поговорите со своим отделом кадров о сокращении количества льгот или о дополнительном удержании. Вы также можете воспользоваться нашим налоговым калькулятором Paycheck Plus, чтобы увидеть, как изменения в ваших удерживаемых пособиях влияют на возврат и оплату.

Если у вас есть противоположная проблема — большой возврат налогов каждый апрель — тогда вы удерживаете слишком много с каждой зарплаты.

Убедитесь, что ваши иждивенцы введены точно.

Не каждый налогоплательщик получает форму W-2

Фрилансеры и независимые подрядчики получают Форму 1099-MISC, другой вид информационного возврата для «компенсации неработающего.

Существуют и другие виды 1099 доходов от инвестиционного дохода, такие как прирост капитала, дивиденды и проценты, и все они считаются доходом.

TaxAct делает подготовку и подачу налогов быстрой, простой и доступной, чтобы вы получили максимальный возврат. Это лучшее предложение по налогам. Начните бесплатно прямо сейчас или войдите в свою учетную запись TaxAct.

,утра и вечера: что они значат?

В некоторых странах, включая США, Канаду и Австралию, используется 12-часовой формат часов, включая am и pm. Что означают эти сокращения? Это полночь или вечера?

12-часовые часы в полдень: 12:00 или 12:00?

© iStockphoto.com / Gordon Dixon

Два 12-часовых периода

12-часовая система делит 24 часа дня на два периода продолжительностью 12 часов каждый. Первый 12-часовой период обозначен как утра. Длится с полуночи до полудня.Второй период, отмеченный pm, охватывает 12 часов с полудня до полуночи.

Сокращения am и pm происходят от латинского:

- AM = Ande meridiem : до полудня

- PM = после меридиана : после полудня

Использование чисел от 1 до 12, за которыми следуют am или pm, 12-часовая система часов идентифицирует все 24 часа дня. Например, 5 часов утра рано, а 5 часов вечера поздно днем; 1 час — один час после полуночи, а 11 часов — один час до полуночи.

Ante meridiem обычно обозначают как AM, AM, AM или AM; post meridiem обычно сокращается до PM, pm, p.m. или P.M. Как и многие другие источники, timeanddate.com использует am и pm, но другие варианты одинаково правильны и широко используются.

Что такое солнечный полдень?

Полночь и полдень: утра или вечера?

Основным недостатком 12-часовой системы является широко распространенное заблуждение относительно того, какое сокращение следует использовать для полудня и полуночи: ни один момент не может быть логически идентифицирован как до полудня (утра) или после полудня (вечера).Например, полночный момент наступает ровно через 12 часов после полудня предыдущего дня и за 12 часов до полудня следующего дня.

Однако большинство цифровых часов и большинство источников, включая timeanddate.com, обозначают полночь как 12:00, а полдень — как 12:00. Хотя точный момент полудня не относится ни к одной из категорий, следующий за ним час, с 12:00:01 до 12:59:59, явно равен после полудня.

Чтобы избежать путаницы при обращении к точному моменту полудня или полуночи, мы рекомендуем использовать обозначения 12 часов дня и 12 часов ночи.

Midnight Confusion

Другим источником путаницы является отсутствие указателя даты в 12-часовой системе, что делает невозможным логически определить правильный момент времени, когда указываются только дата и 12:00 (полночь).

Представьте, что вас попросят встретить друга в аэропорту в 12:00 13 апреля. Вы пойдете туда в полночь между 12 и 13 апреля? Или через 24 часа?

Один из способов решения этой проблемы — пожертвовать точностью ради ясности.Ваш друг может попросить вас быть в аэропорту в 12:01 13 апреля или, если подразумевается следующая полночь, в 23:59 13 апреля. В качестве альтернативы можно использовать 24-часовой формат. Здесь 0:00 означает полночь в начале дня, а 24:00 — полночь в конце дня.

Форматы времени

| 12-часовой | 24-часовой |

|---|---|

| 12:00 (полночь) | 0:00 (начало дня) |

| 12: 01:00 | 0:01 |

| 1:00 утра | 1:00 |

| 2:00 | 2:00 |

| 3:00 | 3:00 |

| 4:00 утра | 4:00 |

| 5:00 утра | 5:00 |

| 6:00 | 6:00 |

| 7:00 | 7:00 |

| 8:00 утра | 8:00 |

| 9:00 утра | 9:00 |

| 10:00 утра | 10:00 |

| 11:00 утра | 11:00 |

| 12:00 (полдень) | 12:00 |

| 12:01 вечера | 12:01 | 13:00 | 13:00 |

| 14:00 | 14:00 |

| 15:00 | 15:00 |

| 16:00 | 16:00 |

| 17:00 | 17:00 |

| 18:00 | 18:00 |

| 19:00 | 19:00 |

| 20:00 | 20 : 00 |

| 21:00 | 21:00 |

| 22:00 | 22:00 |

| 23:00 | 23:00 |

| 12:00 ( полночь) | 24:00 (конец дня) |

Преобразование 12-часового формата в 24-часовой

24-часовые часы, иногда называемые военным временем, показывают время в соответствии с количество часов, прошедших с полуночиНачиная с полуночи, часы нумеруются от 0 до 24, что устраняет необходимость в обозначениях, таких как am и pm. Например, в 23:00 с начала текущего дня прошло 23 часа.

Чтобы преобразовать время утра или вечера в 24-часовой формат, используйте следующие правила:

.| 1. Вы были слишком больны или травмированы, чтобы работать? Если да, введите количество дней (от 1 до 7), в течение которых вы не могли работать. | Вы не смогли бы работать из-за болезни или травмы. Или вам пришлось отложить начало новой работы из-за болезни или травмы. Если вы не можете работать всю семидневную неделю, вам будет назначено собеседование по поводу права на участие. | Вы физически могли работать каждый день недели, если у вас была работа, или вы собирались начать новую работу. | Пособие по безработице выплачивается в зависимости от количества дней, в течение которых вы могли бы работать в течение этой недели. Ваше пособие уменьшается на одну седьмую за каждый день, когда вы не можете работать из-за болезни или травмы. |

| 2.Была ли какая-либо причина (кроме болезни или травмы), что вы не могли принимать на работу полный рабочий день каждый рабочий день? | Вы не можете немедленно принять работу по любой причине, например, из-за отсутствия ухода за ребенком или транспортировки, или вы ухаживали за больным членом семьи. Если вы недоступны для работы, вам будет назначено собеседование по поводу права на участие. | Вы готовы и готовы принять работу, соответствующую вашим профессиональным навыкам и уровню образования.Если вам предложат работу, ничто не помешает вам принять эту работу. | Пособие по безработице выплачивается, если вы готовы принять работу на полный рабочий день. Существуют определенные условия, когда вы можете ограничиться работой неполный рабочий день и при этом получать пособия. Если это так, вы получите дополнительную информацию от EDD. |

| 3. Вы искали работу? | Вы искали работу на этой неделе.Поиск работы включает в себя контакты с работодателями о работе лично, по почте, по телефону или в Интернете. Сюда также входит поиск в Интернете, газетах или других публикациях информации о вакансиях, а также контакты с предыдущими работодателями по поводу вакансий и т. Д. Члены профсоюза должны ответить «да» на этот вопрос, если вы зарегистрированы в вашем профсоюзе и соответствуете отчетам и рассылке вашего профсоюза. требования. | Вы не связывались с работодателями, не подавали заявления и не искали вакансии в течение всей недели. Члены профсоюза должны ответить «нет» на этот вопрос, если вы не зарегистрированы в вашем профсоюзе и / или не соответствуете требованиям вашего профсоюза к отчетности и отправке. Примечание : Из-за воздействия COVID-19 вам не нужно каждую неделю искать работу, чтобы иметь право на получение пособий. | Примечание : Из-за воздействия COVID-19 вам не нужно искать работу каждую неделю, чтобы иметь право на получение пособий. |

| 4.Вы отказались от какой-либо работы? | Вы отказались от предложения работы от любого работодателя в течение этой недели. Если вы являетесь членом профсоюза и отказали в приеме на работу в профсоюз, ответьте «да». Если вы отказались от предложения работы, вам будет назначено собеседование по поводу права на участие. | Вы не отказались ни от каких предложений работы на этой неделе. Это означает, что вы не получили предложение работы или вы получили предложение и приняли его. | Пособие по безработице выплачивается, когда вы не отказываетесь от предложения работы, подходящей для вашей профессии и образования. |

| 5. Вы начали посещать какую-либо школу или обучение? | Вы начали посещать школу или обучение на этой неделе. Только отвечайте «да», если вы начали новый семестр или новый урок в течение этой недели. Если вы не можете работать полный рабочий день из-за посещения школы или обучения, вам будет назначено собеседование по поводу права на участие или вам будет отправлена по почте анкета для заполнения и возвращения. | Вы не начали посещать какую-либо школу или обучение. | Пособие по безработице выплачивается, когда вы готовы принять работу на полный рабочий день, независимо от того, посещаете ли вы обучение. Сообщайте о школе или обучении только в течение недели, когда вы начали посещать школу. Используйте UI Online или EDD Tele-Cert, чтобы сообщить о школе или обучении. Если вы посещаете тренинг, одобренный EDD, вам больше не нужно получать подпись у поставщика обучения или уполномоченного представителя в разделе C на обратной стороне формы продолжения претензии. Для примеров того, как завершить этот вопрос, посетите Как сообщить о школе или обучении. |

| 6. Вы работали или зарабатывали деньги? | Вы выполнили работу в течение недели или заработали деньги. Все заработанные деньги или доход считается заработной платой. Вся работа и заработная плата должны быть указаны, даже если вы не получили оплату от работодателя. Сообщите о своей работе и заработной плате за фактическую неделю, когда вы работали и получали заработную плату , когда вы получали свою зарплату. | Вы не работали на этой неделе, и вы не заработали никаких денег. Do , а не , введите информацию по пункту 6a или 6b. | Вместо того, чтобы отправлять по почте в бумажной форме, используйте UI Online, чтобы сообщать о работе и заработной плате в электронном виде. Если вы используете EDD Tele-Cert, вы должны заполнить и отправить по почте бумажную форму и заполнить пункты 6a и 6b. Примеры отчетов о работе и заработной плате см. В разделе «Как сообщить о работе и заработной плате». Чтобы получить ответы на часто задаваемые вопросы о работе и заработной плате, посетите раздел часто задаваемых вопросов — Отчет о работе и заработной плате. Для получения дополнительной информации о типах заработной платы и о том, как сообщать о своей заработной плате, ознакомьтесь с нашим видео-отчетом «Заработная плата и регулярный заработок в пользовательском интерфейсе онлайн» (YouTube). |

Кому это новое законодательство принесет пользу — и как? Как будет рассчитываться минимальная заработная плата — и будет ли этого достаточно? Хотя новый закон направлен на то, чтобы положить конец сложной системе заработной платы, насчитывающей более 2000 ставок, сколько минимальных ставок заработной платы по-прежнему будет иметь страна? Кодекс заработной платы заменяет четыре закона — Закон о выплате заработной платы 1936 года; Закон о минимальной заработной плате 1948 года; Закон о выплате бонусов 1965 года; и Закон о равном вознаграждении 1976 года.

«В настоящее время 60% работников не охвачены Законом о минимальной заработной плате. Новый закон даст право на минимальную заработную плату всей рабочей силе в 50 крор », — заявил министр труда Хиралал Самария. Кроме того, хотя Закон о выплате заработной платы обеспечивает своевременную выплату заработной платы, он применяется только к людям, зарабатывающим менее 24 000 в месяц на регулярных работах, исключая большое количество работников. Плановая занятость, для которой Центр устанавливает минимальную заработную плату, составляет 45, включая сельское хозяйство и добычу полезных ископаемых, в то время как в штатах насчитывается 1709 запланированных работ.

Кодекс поставит под свою задачу даже домашних работников. Только работники MNREGA не подпадут под это, говорит чиновник Министерства труда, который не хотел быть идентифицированным: «Выплаты MNREGA — это не совсем заработная плата. Это программа, схема, которая не имеет строгих отношений между работодателем и работником. Его зарплата будет по-прежнему фиксироваться Министерством сельского развития ».

До введения Кодекса минимальная заработная плата была введена с учетом профессии, уровня квалификации и географического района.В соответствии с Кодексом минимальная заработная плата будет определяться, прежде всего, с учетом навыков и / или географии. Он отбрасывает «тип занятости» в качестве одного из критериев. В соответствии с Кодексом, правительство может принимать во внимание трудность или опасность определенной профессии, чтобы установить заработную плату. Высокопоставленный чиновник Министерства труда говорит, что снижение критериев будет полезно: «Это резко сократит количество ставок заработной платы с 2000 с лишним до примерно 300».

Существует четыре уровня квалификации — неквалифицированный, полуквалифицированный, квалифицированный и высококвалифицированный — в то время как география может быть равнинной, холмистой и волнистой, прибрежной, городской и сельской, среди других.«С категорией оккупации покончено. У штатов есть выбор «и / или» при рассмотрении навыков и географии, чтобы принять решение о минимальной ставке заработной платы. Государство вполне может принять решение об использовании одной ставки заработной платы, если она идет по одному географическому параметру, например, к примеру. сельский », — добавляет чиновник.

Хотя количество минимальных ставок заработной платы будет сокращено в соответствии с Кодексом, единого национального минимального уровня заработной платы по-прежнему не будет.

Нынешняя минимальная заработная плата в стране, которая не имеет обязательной юридической силы, составляет 176 рупий в день.В соответствии с Кодексом о заработной плате минимальная заработная плата в штатах и Центре не может быть ниже минимальной ставки.

В интервью журналу ET Magazine министр труда Гангвар говорит: «Минимальная заработная плата будет устанавливаться Центром на основе рекомендаций центрального консультативного совета, который будет представлен членами профсоюзов, ассоциации работодателей, штата правительство и независимые эксперты. Детали процедуры будут приведены в Правилах (Кодекса заработной платы) ». (См. Интервью «Не хочу навязывать ставки заработной платы ни в каком штате».)

Были сомнения относительно того, какой будет минимальная ставка и как она будет рассчитываться в соответствии с Кодексом. Комитет экспертов, созданный министерством труда и занятости, предложил 375 рупий в день или 9 750 рупий в месяц в качестве единой общенациональной минимальной заработной платы на общеиндийском уровне. Он также предложил альтернативу: диапазон минимальной заработной платы — от 8 892 до 10 036 рупий — для разных регионов.

«Опасение заключается в том, что минимальная заработная плата может быть хуже, чем рыночная ставка заработной платы, и в этом случае рушится вся цель получения минимальной заработной платы и повышения уровня жизни», — говорит К.Р. Шьям Сундар из XLRI Xavier School of Management, Джамшедпур.

«Что если минимальная заработная плата слишком консервативна, исходя из того, что установленная штатами заработная плата в любом случае будет превышать ее? Несмотря на то, что Кодекс в принципе является хорошим шагом, правительству настоятельно рекомендуется убрать слово «минимальная заработная плата» и заменить его «Национальной минимальной заработной платой». Четкое определение того, как рассчитывать заработную плату, также отсутствует », — добавляет он.

Министерство труда, которое называет Кодекс не чем иным, как историческим, говорит, что минимальной заработной платы будет достаточно для удовлетворения основных потребностей человека.

«Это неверное представление, что минимальная заработная плата будет слишком низкой.

Минимальная ставка не будет настолько низкой, что человек не сможет удовлетворить свои основные потребности. Комитет экспертов определит минимальную заработную плату. Все заинтересованные стороны будут иметь право голоса в установлении ставок заработной платы в штатах », — говорит Гангвар.« На самом деле минимальная заработная плата — это прожиточный минимум, который покрывает не только роти-капдамакаан », — говорит представитель министерства труда.

. Заработная плата будет пересматриваться каждые пять лет. Однако Сундар говорит, что «минимальная заработная плата должна пересматриваться раз в три года».Федерация торгово-промышленных палат Индии (FICCI) имеет свои собственные интересы. В нем говорится, что Кодекс должен применяться только к рабочим с потолком заработной платы.

«Многие операции в неформальном секторе подпадают под систему сдельной оплаты (заработная плата выплачивается в соответствии с фиксированной ставкой для каждой единицы продукции), где финансовая жизнеспособность очень низкая. Обеспечение минимальной заработной платы на уровне пола или минимальная заработная плата в таких операциях действительно трудно », — говорит Рохит Релан, президент Всеиндийской организации работодателей и член национального исполнительного комитета FICCI.

Профсоюзы — это разделенный лот, но неудивительно. Филиал RSS Bharatiya Mazdoor Sangh (BMS) называет Кодекс историческим законодательством.

«Кодекс заработной платы удобен для работников. Впервые с момента обретения независимости у нас есть законодательство, универсализирующее право на минимальную заработную плату. Это крайне важно для такой страны, как Индия, где большинство рабочей силы занято в неформальном секторе». говорит Виржеш Упадхьяй, генеральный секретарь BMS. Центр индийских профсоюзов, поддерживаемый ПСК, протестовал против Кодекса.

«Эти так называемые трудовые реформы тщательно удаляют и ослабляют права на защиту работников», — говорит национальный секретарь Свадеш Деврой. Хотя он не вдавался в конкретные причины их различий, CPM говорит, что Кодекс открывает двери для более продолжительного рабочего времени и ослабляет систему инспекций и штрафов ».

Помните о разрыве Гендерный разрыв в Индии высок, и Кодекс пытается это исправить. Согласно данным Министерства труда, из всех рабочих групп средняя дневная заработная плата случайных сельских работниц является самой низкой и составляет 104 рупии.

Сундар указывает на проблему: «Закон о равном вознаграждении 1976 года запрещает дискриминацию по признаку пола с точки зрения заработной платы, найма и условий службы. Однако в Кодексе пропущены последние два, хотя постоянный комитет рекомендовал включить их в законопроект.» Правительство, однако, считает, что Кодекс в его нынешней форме может защитить от любой дискриминации.

говорит Гангвар: «Закон о равном вознаграждении гарантирует равенство в заработной плате для мужчин и женщин. Делая шаг вперед, мы включили в раздел 3 Кодекса пункт, в котором говорится, что не может быть никакой дискриминации в уровне заработной платы мужчин, женщин и трансгендеров.В разделе 3 также говорится о защите женщин в области заработной платы, занятости и обслуживания. Любое нарушение будет наказуемо ». Кодекс также заменяет« инспектор »на« фасилитатор-инспектор », который может давать« советы работодателям и работникам относительно соблюдения положений настоящего Кодекса ».

Это вызвало критику за то, что это ослабит механизм принуждения и может в конечном итоге стать более подходящим для вопросов, поднятых работодателем, чем работником. Это было одной из проблем, поднятых в Лок Сабха, а также.

Министерство, однако, заявляет, что назначение «инспекторов-помощников» за пределами их юрисдикции через случайную компьютеризированную систему направлено на отделение инспекторов от выделенных географических регионов.

«Это приведет к прозрачности, подотчетности, лучшему соблюдению законов о труде и более эффективному использованию имеющейся рабочей силы», — говорит представитель министерства. Даже несмотря на то, что Кодекс является гигантским скачком к обеспечению заработной платы для всех, имеет ли правительство средства для его обеспечения?

«Законодательный процесс уже на месте», — говорит Гангвар.

«Правительства штатов должны найти пути и средства для обеспечения соблюдения. Инспекция без юрисдикций поможет улучшить соблюдение и приведет к эффективному использованию рабочей силы. Мы заполняем вакансии в офисах главного комиссара по труду. Мы осознаем необходимость чтобы обеспечить лучшее соблюдение. »

По данным Министерства труда, 33% наемных работников получали заработную плату ниже ориентировочной минимальной заработной платы в стране в 2009-10 годах. Сейчас правительству будет непросто обеспечить реализацию и возмещение, даже если 10% несоблюдения требований или 5 кроров жалоб — для работников в 50 кроров, которые закон призван охватить.

Об авторе