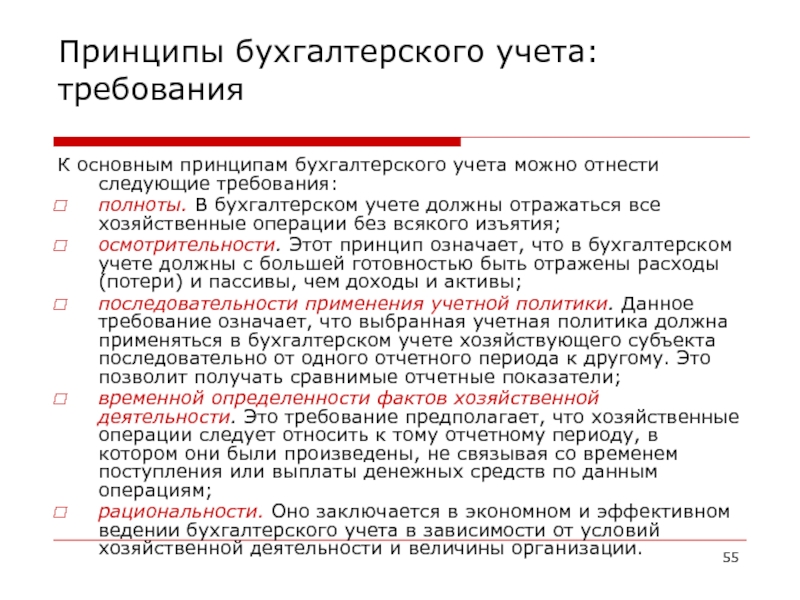

Что значит учет: УЧЕТ — это… Что такое УЧЕТ?

УЧЕТ — это… Что такое УЧЕТ?

Учет — переход от результатов измерений к значениям величин, используемым для взаиморасчетов между поставщиком и потребителями, на основании взаимосогласованных правил. Источник … Словарь-справочник терминов нормативно-технической документации

учет — Установление наличия чего нибудь, его измерение и регистрация с количественной и качественной стороны. У. обеспечивает постоянную информацию о всех сферах хозяйственной деятельности и общественной жизни. У. является составной частью управления… … Справочник технического переводчика

УЧЕТ — УЧЕТ, см. усчитывать. Толковый словарь Даля. В.И. Даль. 1863 1866 … Толковый словарь Даля

учет — запись, протокол, калькуляция, подсчет, регистрация, таксация, эскомпт, учитывание, перепись, дисконт Словарь русских синонимов. учет сущ., кол во синонимов: 26 • авиаучет (2) • … Словарь синонимов

Самая операция называется учетной или дисконтом,лицо, принимающее вексель в учет дисконтером. Обыкновенно приисчислении У. сбавляется известный %, размер которого … Энциклопедия Брокгауза и Ефрона

Самая операция называется учетной или дисконтом,лицо, принимающее вексель в учет дисконтером. Обыкновенно приисчислении У. сбавляется известный %, размер которого … Энциклопедия Брокгауза и Ефрона

УЧЕТ — одно из важнейших условий руководства социалистическим предприятием путем систематического контроля над хозяйственной деятельностью; …никакая работа никакая плановая работа, никакая государственная работа немыслима без правильного учета… … Технический железнодорожный словарь

УЧЕТ — англ. calculation; нем. Zahlung. Antinazi. Энциклопедия социологии, 2009 … Энциклопедия социологии

УЧЕТ — отражение хозяйственной или иной деятельности предприятия на основании документов в различных измерителях (количественных и (или) качественных). У. является составной частью управления экономическими процессами и объектами. Сущность У. состоит в… … Юридическая энциклопедия

учет — , а, м. Регистрация членов какой л. организации. * Партийный учет. ◘ В.И.Ленин состоял на партийном учете в Выборгском районе. Бондаревская, Великанова, Суслова, 181. Привели в порядок учет членов партии. КПСС в рез., т. 3, 279. Люди… … Толковый словарь языка Совдепии

Регистрация членов какой л. организации. * Партийный учет. ◘ В.И.Ленин состоял на партийном учете в Выборгском районе. Бондаревская, Великанова, Суслова, 181. Привели в порядок учет членов партии. КПСС в рез., т. 3, 279. Люди… … Толковый словарь языка Совдепии

УЧЕТ — установление наличия чего нибудь, его измерение и регистрация с количественной и качественной стороны. У. обеспечивает постоянную информацию о всех сферах хозяйственной деятельности и общественной жизни. У. является составной частью управления… … Большой бухгалтерский словарь

Что такое учет в облаке? — Cloud Adoption Framework

- Чтение занимает 4 мин

В этой статье

Облако изменяет, как ИТ-учетные записи изменяют затраты, как описано в статье Создание финансовой модели для преобразования в облако. Поддержка различных моделей бухгалтерского учета гораздо проще благодаря тому, как облако распределяет затраты. Поэтому важно понимать, как учитывать затраты на облако перед началом процесса преобразования в облако. В этой статье описаны наиболее распространенные модели бухгалтерского учета ИТ-расходов при использовании облака.

Поддержка различных моделей бухгалтерского учета гораздо проще благодаря тому, как облако распределяет затраты. Поэтому важно понимать, как учитывать затраты на облако перед началом процесса преобразования в облако. В этой статье описаны наиболее распространенные модели бухгалтерского учета ИТ-расходов при использовании облака.

Традиционный ИТ-бухгалтерский учет (модель центра затрат)

ИТ часто правильно рассматривать его как центр затрат. В традиционной модели бухгалтерского учета, ИТ объединяет покупательную способность для всех ИТ-активов. Как мы указали в статье по финансовым моделям , приобретение электропитания может включать лицензии на программное обеспечение, периодический расход лицензий на CRM, приобретение настольных компьютеров сотрудников и другие крупные затраты.

Когда ИТ выступает в качестве центра затрат, наблюдаемая стоимость ИТ в основном рассматривается с точки зрения управления закупками. Такое восприятие затрудняет понимание руководством истинной ценности ИТ. Расходы на закупку, как правило, искажают представление об ИТ, так как перевешивают все прочие вложения организации. Это представление объясняет, почему ИТ часто вменяется в обязанности финансового директора или исполнительного директора. Такое восприятие ИТ ограничено и может быть недальновидным.

Расходы на закупку, как правило, искажают представление об ИТ, так как перевешивают все прочие вложения организации. Это представление объясняет, почему ИТ часто вменяется в обязанности финансового директора или исполнительного директора. Такое восприятие ИТ ограничено и может быть недальновидным.

Центральная ИТ-Бухгалтерия (модель центра прибыли)

Чтобы преодолеть представление центра затрат, некоторые руководители выбрали централизованную ИТ-модель бухгалтерского учета. В модели этого типа ИТ рассматривается как конкурирующее бизнес-подразделение, одного ранга с подразделениями, дающими доход. В некоторых случаях эта модель может быть вполне логичной. Например, у некоторых организаций есть специализированный отдел ИТ-служб, создающий поток доходов. Часто централизованные ИТ-модели не дают значительных доходов, что затрудняет их обоснование.

Независимо от модели доходов централизованные ИТ-модели являются уникальными, в силу того, как ИТ-отделы учитывают затраты. В традиционной ИТ-модели ИТ-группа записывает затраты и оплачивает расходы из общих фондов, таких как эксплуатация и обслуживание (O & M), или выделенной учетной записи прибылей и убытков (P & L).

В традиционной ИТ-модели ИТ-группа записывает затраты и оплачивает расходы из общих фондов, таких как эксплуатация и обслуживание (O & M), или выделенной учетной записи прибылей и убытков (P & L).

В рамках модели централизованного ИТ-учета ИТ-отдел вносит в отчетность стоимость предоставляемых услуг, чтобы учесть издержки, расходы на управление и другие оценочные расходы. Затем конкурирующим бизнес-подразделениям выставляются счета эти услуги. В этой модели руководитель должен управлять P & L, связанным с продажами этих служб. Это может повысить затраты на ИТ и создать трение между централизованным ИТ-отделом и бизнес-подразделениями, особенно когда ИТ-отделу необходимо сократить затраты или он не выполняет условия соглашения об уровне обслуживания. Во время изменения технологий или рынка любая новая технология приведет к сбою центрального ИТ-отделом P & L, что усложняет преобразование.

Распределение затрат

Одним из частых первых шагов по изменению репутации ИТ в качестве центра затрат является реализация расчетов между подразделениями в бухгалтерском учете. Эта модель особенно распространена в небольших предприятиях или в очень эффективных ИТ-организациях. В этой все ИТ-затраты, связанные с конкретным подразделением, рассматриваются как эксплуатационные расходы в бюджете этого подразделения. Такой подход сокращает совокупные затраты на ИТ, позволяя более четко показывать бизнес-значения.

Эта модель особенно распространена в небольших предприятиях или в очень эффективных ИТ-организациях. В этой все ИТ-затраты, связанные с конкретным подразделением, рассматриваются как эксплуатационные расходы в бюджете этого подразделения. Такой подход сокращает совокупные затраты на ИТ, позволяя более четко показывать бизнес-значения.

В устаревшей локальной модели трудно реализовать возможность расчетов между подразделениями, так как кто-то все же должен учитывать большие капитальные расходы и износ. Идущее преобразование с капитальных затрат на операционные расходы, связанные с использованием, является сложной учетной операцией. Эта сложность является основной причиной создания традиционной модели бухгалтерского учета для ИТ и централизованной модели бухгалтерского учета. Модель эксплуатационных расходов по учету облачных затрат почти необходима, если вы хотите эффективно предоставить модель расчетов между подразделениями.

Но не следует реализовывать эту модель без учета последствий. Вот некоторые из последствий, уникальных для модели расчетов между подразделениями:

Вот некоторые из последствий, уникальных для модели расчетов между подразделениями:

- Расчеты между подразделениями приводят к значительному сокращению ИТ-бюджета в целом. Для ИТ-организаций, которые неэффективны или нуждаются в обширных технических навыках для работы или обслуживания, эта модель может предоставлять расходы нездоровым образом.

- Утрата управления является распространенным следствием. В высокополитизированных средах расчеты между подразделениями могут привести к утрате управления и перераспределению персонала на предприятии. Это может резко снизить эффективность, а также возможность ИТ-отдела систематически соблюдать соглашения об уровне обслуживания или требования проекта.

- Сложность учета для общих служб — это еще один распространенный результат. Если организация увеличилась благодаря приобретению и в результате получила техническую задолженность, вполне вероятно, что необходимо будет обслуживать высокий процент общих служб, чтобы обеспечить эффективное взаимодействие всех систем.

В число облачных преобразований входят решения для этих и других последствий, связанных с моделью расчетов между подразделениями. Однако каждое из этих решений включает в себя затраты на реализацию и эксплуатационные расходы. Директор по информационным технологиям и финансовый директор должны тщательно взвесить плюсы и минусы модели расчетов между подразделениями, прежде чем вводить ее.

Учет расходов подразделений

Для крупных предприятий модель учета расходов подразделений является более безопасным первым шагом в переходе с ориентации на затраты к ориентации на ценность. Эта модель не влияет на финансовый учет. На самом деле, значение P & Ls каждой организации не меняется. Самый важный сдвиг — это ход мыслей и осведомленность. В модели учета расходов подразделений, ИТ-отдел централизованно и консолидированно выполняет закупки, как агент своего предприятия. Он сообщает соответствующему подразделению об ИТ-атрибутах и всех прямых расходах, что уменьшает представления о бюджете, напрямую потребляемом ИТ.

Эта модель обеспечивает баланс между полноценной моделью расчетов между подразделениями и более традиционными моделями ИТ-учета.

Влияние моделей бухгалтерского учета облака

При проектировании системы очень важно выбрать модели учета. Выбор модели учета может повлиять на стратегии подписок, стандарты именования, стандарты тегов, а также проекты политик и схем.

После работы с бизнесом для принятия решений о модели бухгалтерского учета для облака и глобальных рынках, вы можете узнать больше о том, как добиться большего с помощью инвестиций в облако.

что это — плюсы и минусы вечной регистрации машины

Вечный учет автомобиля говорит о невозможности совершения с машиной никаких регистрационных действий. По сути, за счет вечного учета за владельцем авто навсегда закрепляется право собственности.

Как возникает данный регистрационный статус

Поставить на вечный учет могут автомобиль в соответствие с Приказом МВД России от 21.12.2019 N 950 «Об утверждении Административного регламента Министерства внутренних дел Российской Федерации предоставления государственной услуги по регистрации транспортных средств». Исчерпывающими основаниями для постановки на учет в соответствие с указанным документом могут быть такие ситуации:

В случае невозможности идентификации транспортного средства вследствие подделки, сокрытия, изменения и (или) уничтожения маркировки транспортного средства и (или) маркировки основного компонента транспортного средства;

в случае замены имеющего маркировку основного компонента транспортного средства на аналогичный компонент, не имеющий маркировки, если это препятствует идентификации транспортного средства, или на аналогичный компонент, имеющий идентификационный номер другого транспортного средства;

в отношении транспортного средства, снятого с государственного учета после утилизации;

в случае несоответствия регистрационных данных или конструкции транспортного средства сведениям, указанным в документах, идентифицирующих транспортное средство, за исключением регистрационных и иных данных транспортного средства, подлежащих изменению (внесению в документ, идентифицирующий транспортное средство) на основании представленных документов;

в отношении транспортного средства, которое находится в розыске либо основной компонент которого находится в розыске.

Таким образом, последний официальный владелец машины остается ее собственником навсегда. Главное, при передаче права ездить на данном ТС другому человеку, чтобы в полисе фигурировала его фамилия.

Плюсы и минусы вечного учета автомобиля, что будет в случае угона

Вечная регистрация машины говорит о том, что даже если она будет угнана злоумышленниками с последующей перебивкой VIN-номера и потом найдена — ее вернут обратно владельцу. Какие еще особенности подразумевает такая ситуация:

Владелец не имеет права полноценной продажи ТС, так как в перерегистрации авто ему будет отказано (Приказ Министерства внутренних дел РФ от 7 июля 2013 № 605, Исчерпывающий перечень оснований для приостановления или для отказа в предоставлении государственной услуги), а это является обязательной составляющей для договора купли-продажи;

Ездить на автомобилях с поврежденным идентификационным номером по закону допускается и доверенность для передвижения на подобном авто не потребуется, за исключением прохождения техосмотра, оформления ОСАГО, снятия со штрафстоянки;

Юридическая консультация

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди!

В случае идентификации данного ТС хотя бы по одному из имеющихся маркировочных обозначений сведения о данной измененной маркировке вносятся в ПТС и СТС. И ТС эксплуатируется без ограничений.

И ТС эксплуатируется без ограничений.

Юрий Козлов, государственный инспектор ГУ ОБДД МВД России

Если у транспортного средства изменена идентификационная маркировка, данные ТС не подлежат проведению регистрационных действий. И в данном случае предоставляется отказ в регистрационных действиях.

Дмитрий Шмелёв, начальник отделения регистрации МО ГИБДД ТНРЭР №4 ГУ МВД РФ по г. Москве

Но это не все, что значит машина на вечном учете — купить ее вполне реально. Продаются такие авто с существенно заниженной стоимостью, так как владелец по документам меняться не может. Среди минусов стоит отметить относительно долгое оформление документов по таким автомобилям.

Автомобили на вечном учете из-за границы

Машины на вечном учете пользуются некоторым спросом за счет возможности практически легально поставить авто на учет в обход таможенной очистки. В такой ситуации все документы оформляются абсолютно легально, оформляется на человека, который получает весь необходимый пакет и он становится единственным официальным владельцем.

В соответствии с приказом МВД России от 21.12.2019 N 950 на данном авто можно будет без проблем выезжать за границу, получить в случае ДТП страховку (нужно, чтобы в полисе была фамилия актуального водителя), передавать в доверенность, закладывать и совершать довольно широкий спектр действий. Когда владелец выписывает для кого-то официальную доверенность, то штрафы приходят все равно на него, хоть и оплачивать их будет покупатель самостоятельно. Самый основной недостаток такого варианта, что учет действительно вечный и машина с него снята никогда не будет.

В целом, плюсы и минусы вечного учета автомобиля в том, что рыночная стоимость таких транспортных средств существенно ниже, но и риски, возможные неудобства также повышаются. Есть очень много нюансов, например, что в договоре купли-продажи важно указывать полную стоимость машины — так будет проще судиться, есть продавец снова захочет ее забрать. По вопросам с подобными автомобилями всегда лучше обращаться к специалисту, чем самостоятельно пытаться оформить сделку.

Дата обновления: 21 октября 2020 г.

Ночной «Дозор». Почему Навального в колонии будят каждый час и что такое профилактический учет

Днем 25 марта адвокаты Ольга Михайлова и Вадим Кобзев посетили Алексея Навального в исправительной колонии №2 в Покрове Владимирской области. После этого визита защитники рассказали о резком ухудшении состояния здоровья политика.

Михайлова сообщила «Медиазоне», что еще больше месяца назад у Навального в заключении появились боли в спине; лечения он не получал. После перевода в колонию осужденному стало хуже, и на прошлой неделе тюремный врач назначил ему обезболивающее — ибупрофен.

«Теперь на правой ноге он не может стоять, у него резкие боли в ноге, боли в спине, нога не держит: стоять на ней невозможно, она сразу подгибается, и чувствительность голени пропала, — описывает симптомы Навального защитница. — Он не хотел, чтобы мы это публичили, но сейчас мы, естественно, переживали за него и решили опубличить этот момент».

Накануне сотрудники колонии не пустили адвокатов к Навальному; позже выяснилось, что в этот день оппозиционера вывозили в «гражданскую» больницу, чтобы сделать МРТ, однако диагноз ему так и не назвали.

Одновременно с выступлением адвокатов на сайте Навального появилось его заявление на имя генерального прокурора Игоря Краснова. Политик пишет о постоянных проверках, которые он называет «пыткой бессонницей».

«В течение ночи ко мне восемь раз приходит сотрудник ФКУ ИК-2 УФСИН России по Владимирской области, включает систему «Дозор», снимает меня на камеру и вслух объявляет, что снимает профучет осужденного Навального, тем самым каждый час будит меня», — рассказал осужденный оппозиционер. При этом регулярные проверки, отмечает он, лишены практического смысла — помещение, в котором спит Навальный, оборудовано видеокамерой.

Навальный добавил, что в колонии он уже получил выговор за то, что «встал на 10 минут раньше положенного времени, тем самым нарушив восьмичасовой сон и распорядок дня».

Отбывавший наказание в той же ИК-2 активист Константин Котов рассказал «Медиазоне», что не припоминает столь строгих мер надзора.

«В моем отряде были люди, склонные к побегу. Да, днем каждые два часа их проверяли. А ночью — точно не знаю, не считал. Но, мне кажется, не каждый час, гораздо реже», — говорит Котов.

Что такое профучет

Склонные к побегу и суициду, алкоголики и наркопотребители, участники «группировок отрицательной направленности», экстремисты, нарушители режима колоний и изоляторов, а также уличенные в нарушении чужой половой неприкосновенности — все эти категории заключенных должны состоять на профилактическом учете.

Об этом говорится в инструкции министерства юстиции — объемном документе, полном размытых формулировок: критерии постановки на профучет не уточняются, как и сами меры этого учета.

Так или иначе, отметка о склонности к тому или иному типу нарушений или девиантного поведения появляется в личном деле заключенного на основании решения административной комиссии и остается там минимум на три месяца, в течение которых за осужденным устанавливается особый надзор. При этом он не переводится в отдельное помещение, но за заключенным, поставленным на профучет, «закрепляется» сотрудник колонии, сказано в инструкции.

При этом он не переводится в отдельное помещение, но за заключенным, поставленным на профучет, «закрепляется» сотрудник колонии, сказано в инструкции.

«Если осужденный когда-то где-то совершал побег или находился в федеральном розыске, он сразу ставится на профучет как «склонный к побегу»», — рассказывал РИА «Новости» начальник колонии особого режима №6 «Черный дельфин» в Оренбургской области Сергей Балдин.

Причина, по которой Алексея Навального еще в московском СИЗО «Матросская тишина» поставили на профучет как склонного к побегу, его адвокатам пока точно неизвестна — возможно, ФСИН и суд посчитали, что он нарушал порядок условного лишения свободы и скрывался, из-за чего был объявлен в розыск.

Пример полковника Захарченко

Одним из тех, кого еще в СИЗО «Лефортово» поставили на профилактический учет, был экс-глава управления «Т» главного управления экономической безопасности и противодействия коррупции МВД полковник Дмитрий Захарченко, осужденный в 2019 году по делу о взятках и воспрепятствовании правосудию.

Захарченко признали склонным к нападению на конвой и побегу, рассказывает его адвокат Валерия Туникова; основанием для постановки на профучет стали рапорты двоих сотрудников ФСИН.

Первый — работник склада СИЗО — утверждал, будто слышал, как Захарченко «из-за закрытой двери себе под нос там что-то пробурчал про каких-то Колю и Мишу, которые его ждут, и что он планирует скоро выйти», вспоминает Туникова. Это произошло накануне этапа в колонию.

Другой сотрудник ФСИН в своем рапорте указал: «имеются основания предполагать, что Захарченко готовит акции психологического и физического давления» на оперативников и следователей, которые ведут его дело, продолжает адвокат.

Первая попытка обжаловать постановку на учет оказалась неудачной: Лефортовский районный суд Москвы отклонил административный иск осужденного. Однако кассационная инстанция отменила это решение и отправила иск на пересмотр, и в начале марта суд отменил решение о постановке Захарченко на профучет.

Адвокат Туникова отмечает, что профучет не сняли, за ее подзащитным следили «крайне пристально»; днем Захарченко должен был отмечаться каждый час. «А ночью, пока он спал, к нему каждый час приходили с фонарем, светили в лицо, говорили фразу: «Захарченко Дмитрий Викторович, склонный к нападению на конвой, в наличии». Проверяли, так скажем», — говорит она.

«А ночью, пока он спал, к нему каждый час приходили с фонарем, светили в лицо, говорили фразу: «Захарченко Дмитрий Викторович, склонный к нападению на конвой, в наличии». Проверяли, так скажем», — говорит она.

НовостьБлогера Соколовского поставили в СИЗО на профилактический учет как склонного к суициду и экстремизму

«Отмечаться и все время быть на виду»

«[Перенос профучета из СИЗО в колонию] происходит автоматически. Как правило, они даже не заморачиваются: если в следственном изоляторе на личном деле заключенного была красная черта склонного к побегу — или другого цвета, если к чему-то другому склонен — он приходит в колонию, они автоматически продлевают этот статус. Система так работает, сама себя подтверждает», — говорит бывший начальник психологической службы УФСИН Татарстана Владимир Рубашный, который проработал в уголовно-исправительной системе два десятка лет.

Психолог уверен, что в случае Навального сыграли роль пропущенные визиты в инспекцию во время условного срока. «Понятно, что он там болел, его увезли лечиться, но тот факт, что он не отмечался — это уже критерий для системы, чтобы его поставить на профучет. Это формальная фигня, и это так работает», — объясняет Рубашный.

«Понятно, что он там болел, его увезли лечиться, но тот факт, что он не отмечался — это уже критерий для системы, чтобы его поставить на профучет. Это формальная фигня, и это так работает», — объясняет Рубашный.

Ветеран ФСИН приводит пример: заключенному достаточно обронить в разговоре с сокамерниками, что он «устал, хочется домой» — и если рядом окажется «стукачок или сексотик», то у оперативников появляется повод поставить его на профучет как склонного к побегу.

«Чем это чревато? В разных колониях разные условия, это ничем не определено — через два часа, через полтора часа, через час нужно приходить к дежурному или начальнику отряда и говорить: «Я здесь, я никуда не убежал», — говорит Рубашный. — Все осужденные живут свою жизнь, а ты, склонный к побегу, самоубийству или нападению на администрацию учреждения, вынужден в такой ситуации существовать: отмечаться и все время быть на виду».

Тюремный психолог уверен, что в большинстве случаев причина постановки на профучет — стремление администрации найти дополнительные рычаги давления на осужденного, а вовсе не оперативная ситуация, требующая особого внимания надзирателей.

«Сколько у нас побегов из мест предварительного содержания происходит? — рассуждает Рубашный. — Это вообще слезы, минимум, ничего этого не происходит».

При этом сняться с профучета в колонии практически невозможно констатирует он: «Никакой сотрудник на себя ответственность никогда не возьмет, потому что у них есть сверхзадача откуда-то сверху. За мою 20-летнюю практику ни разу ни одного человека не сняли с профучета, неважно какого».

Профучет снижает шансы и на условно-досрочное освобождение, и на смягчение режима — это объясняет случай Навального, полагает Рубашный. «Ну какой побег? — смеется экс-функционер ФСИН. — Он сам в тюрьму пришел, он принял такое решение. Здесь речь идет о том, чтобы держать его там до конца. Вот сколько ему назначено, и чтобы он не дергался».

Редактор: Дмитрий Ткачев

1.2 Что такое бухгалтерский учет? — Введение в бухгалтерский и управленческий учет

Внимание. В период с 28 октября по 7 ноября издательство весь мир работать не будет.

Уважаемые покупатели, те из вас, кто оформил заказ на приобретение наших книг, но не успел их получить, смогут сделать это, начиная с 8 ноября. По вопросам заказов просьба обращаться по электронной почте [email protected].

- Главная

- Избранные главы

- 1.2 Что такое бухгалтерский учет?

Может казаться, что вы совсем ничего не знаете о бухгалтерском учете, но обратите внимание на отрывок из разговора:

«Вчера Рита списала свою машину. Ей пришлось залезть в долги, чтобы заплатить за нее, но, поверите вы или нет, машина не была застрахована. Для некоторых людей не существует понятия учета. Самое главное — сберечь свои активы».

Не удивляйтесь, но этот отрывок содержит целых шесть ссылок на бухгалтерский учет. Многие выражения являются настолько привычными, что мы используем их, не задумываясь, откуда они появились. На самом деле бухгалтерский учет берет свое начало в далеком прошлом, когда появилась необходимость в точной записи торговых сделок. Последовательная система записи финансовой информации, известная как система двойной записи, использовалась в средневековой Италии, а первая изданная работа по бухгалтерскому учету — «Сумма арифметики, геометрии, учения о пропорциях и отношениях», была написана в 1494 г. монахом из Венеции Лукой Пачоли. Принципы системы двойной записи используются и сегодня даже там, где вся финансовая информация обрабатывается на компьютере.

Бухгалтерский учет, если давать ему самое простое определение, — это учет, обобщение и интерпретация финансовой информации. Более детальное определение бухгалтерского учета было дано Американской Ассоциацией Бухгалтеров (1966) и выглядит оно следующим образом:

Бухгалтерский учет — это процесс определения, измерения и предоставления экономической информации об организации или любом другом предприятии с целью вынесения обоснованных решений пользователями данной информации.

Следовательно, ключевыми аспектами бухгалтерского учета являются определение, измерение и предоставление:

- определение основных финансовых составляющих частей организации, таких, как активы, обязательства, собственный капитал, доходы, расходы и движение денежных средств,

- измерение денежной стоимости основных финансовых составляющих таким образом, который дает достоверное и объективное представление информации в финансовой отчетности,

- предоставление финансовой информации способом, наиболее приемлемым для пользователей этой информации.

- В 1990 г. в Великобритании был создан Совет по бухгалтерским стандартам с целью совершенствования стандартов финансового учета и отчетности. В 1999 г. Совет по бухгалтерским стандартам издал Свод Принципов*, который определил основные принципы подготовки и представления финансовой отчетности. В Своде…

Дагестан: незаконный профилактический учет и борьба с ним

Кампания по так называемой «профилактике экстремизма и терроризма», развернутая в последние годы в Республике Дагестана, в 2015 году приобрела по-настоящему массовой характер. Её осуществляют, в первую очередь, органы МВД.

Её осуществляют, в первую очередь, органы МВД.

Сотрудники полиции стремятся показать служебное рвение, формально обеспечить высокие показатели работы. С этой целью они в массовом порядке ставят граждан на профучет в качестве потенциальных экстремистов и террористов.

31 мая 2016 г. на встрече с членами Совета при резиденте РФ по развитию гражданского общества и правам человека (СПЧ) глава Дагестана Р. Абдулатипов заявил, что на профучете по категории «ваххабизм» состоят 9 тыс. чел. Глава МВД по РД А. Магомедов сообщал о 16 тыс. чел. По данным ПЦ «Мемориал», общее число поставленных на профучет лиц на конец 2015 г. составляло не менее 10 тыс. чел.; за следующий год оно значительно увеличилось.

Абсолютное большинство людей, попавших в списки состоящих на профилактическом учете по категории «религиозный экстремист» или «приверженец ваххабизма» (далее для краткости «профучет»), никогда не привлекались к уголовной ответственности, правоохранительные органы не обвиняют их в совершении каких-либо преступлений. Чтобы попасть на профучет человеку достаточно быть однократно задержанным в ходе рейда полиции по «салафитским» мечетям, или носить бороду, или стать жертвой доноса недоброжелателя. На учет можно попасть и случайно, став жертвой ошибочного суждения полицейского или его стремления улучшить показатели своей работы.

Чтобы попасть на профучет человеку достаточно быть однократно задержанным в ходе рейда полиции по «салафитским» мечетям, или носить бороду, или стать жертвой доноса недоброжелателя. На учет можно попасть и случайно, став жертвой ошибочного суждения полицейского или его стремления улучшить показатели своей работы.

Подчас на профучет попадают люди, которые реально противостоят экстремизму, ссылаясь на авторитетных исламских ученых, публично осуждет терроризм, призывают молодежь не поддерживать тех, кто агитирует за уход в ряды НВФ.

Права граждан, попавших на профучет, систематически нарушаются. Им практически невозможно устроиться на работу в бюджетные организации, а зачастую и в частные предприятия, и даже просто снять квартиру. Сотрудники органов внутренних дел регулярно вызывают и доставляют этих людей в отделы полиции, где у них многократно получают письменные объяснения, снимают отпечатки пальцев, берут образцы для проведения ДНК-анализа, фотографируют, снимают на видеокамеру. В ряде случаев требуют подстричь бороду или носить другую одежду. Поставленных на профучет регулярно задерживают на постах ДПС, где граждане вынуждены оставаться часами. Их незаконно доставляют в отделы полиции, где требуют писать объяснения — куда и зачем те едут.

В ряде случаев требуют подстричь бороду или носить другую одежду. Поставленных на профучет регулярно задерживают на постах ДПС, где граждане вынуждены оставаться часами. Их незаконно доставляют в отделы полиции, где требуют писать объяснения — куда и зачем те едут.

Нередко в эти процедуры оказываются вовлечены родственники поставленных на профилактический учет. Полицейские посещают школы и детские сады, где находятся дети состоящих на профучете, чем создают предвзятое отношение к ним со стороны преподавателей и воспитателей. Участковые уполномоченные МВД необоснованно требуют от попавших в списки профучета заранее оповещать их о любых планируемых дальних поездках как по республике, так и за её пределы, но даже в этом случае человека могут снять с поезда или самолета. Сотрудники полиции нередко наведываются к ним домой.

При этом сотрудники полиции не дают гражданам вразумительных пояснений по сути предъявляемых претензий, и не выдают никаких официальных документов о постановке на профучет.

Люди, попавшие в списки, не могут узнать, ни почему они туда попали, ни как добиться исключения из списков. Подзаконные нормативные акты МВД, регламентирующие практику профучета, не опубликованы, а в ходе судебных процессов по жалобам граждан на такую практику, эти нормативные акты засекречены.

В итоге подобная профилактика выливается в набор бессмысленных и зачастую издевательских по отношению к гражданам действий, которая не только отвлекает сотрудников правоохранительных органов от реального обеспечения правопорядка и от борьбы с вооруженным подпольем, но, вызывая раздражение и неприятие у граждан, заметно обостряет ситуацию в регионе, в конечном счете играя на руку террористам.

Начиная с 2016 года жители республики стали все чаще обращаться в суд для защиты своих прав. Появляется все больше судебных решений о признании незаконными постановку граждан на профучет и отказ в снятии с такого учета. В ряде случаев за граждан вступились органы прокуратуры, которые установили, что те были незаконно поставлены на профучет, и внесли в органы МВД Дагестана соответствующие представления.

По итогам 2016 года и началу 2017 года можно сделать вывод, что в практике обжалования незаконной постановки на профучет в Дагестане начали происходить позитивные изменения. Хотя судебные решения и акты прокурорского реагирования пока носят единичный характер, в целом они определяют рамки законного правоприменения при осуществлении профилактики экстремизма и терроризма. Созданная минимальная правоприменительная практика также является ориентиром в деятельности по защите прав граждан, пострадавших от незаконной постановки на профилактический учет.

Но на конец марта 2017 года не известно ни одного случая, когда бы во исполнение решения суда или представления прокуратуры из органов МВД по РД гражданам было бы направлено извещение о снятии их с профучета.

Юристы ПЦ «Мемориал» представляли интересы некоторых жителей Дагестана в судах о снятии их с профучета, мы подробно освещали эти дела на нашем сайте: см., например, дело Д.Алхасова и дело М. Магомедова. ПЦ «Мемориал» продолжает следить за ситуацией с незаконной практикой профучета в Дагестане.

Что такое бухгалтерия? Понятие и история бухгалтерского учета

Бухгалтерский учет — это работа или процесс ведения финансовой отчетности. Это систематический учет, отчетность и анализ финансовой деятельности (транзакций) человека, бизнеса или организации. В бизнесе это позволяет компаниям анализировать свои финансовые показатели.

Кроме того, бухгалтерский учет позволяет предприятиям проверять свои результаты в отношении прибыли, убытков, производительности, тенденций продаж, затрат и т. Д.

Бухгалтерский учет — это информационная наука, которую мы используем для сбора, классификации и обработки финансовой информации. С бухгалтерией знакомы не только компании, но и частные лица, благотворительные организации и многие другие организации.

Он играет важную роль в компаниях и других организациях как средство определения финансовой устойчивости.

Согласно BusinessDictionary.com , бухгалтерский учет — это «практика и совокупность знаний, относящаяся, прежде всего, к методам записи транзакций, ведению финансовой документации, выполнению внутреннего аудита, представлению и анализу финансовой информации руководству, а также консультированию по вопросам налогообложения. ”

”

«Это систематический процесс идентификации, регистрации, измерения, классификации, проверки, обобщения, интерпретации и передачи финансовой информации».

В бухгалтерском учете журнал — это место, где мы регистрируем все финансовые операции компании.

Бухгалтерский учет рассказывает историюAccountancy — это язык, на котором вы рассказываете людям историю своей компании.

Обычно история меняется в зависимости от того, являются ли они инсайдерами, аутсайдерами или налоговыми органами.

Например, наиболее распространенный метод бухгалтерского учета для внешних людей называется GAAP (общепринятые принципы бухгалтерского учета). Налоговые органы США, с другой стороны, захотят услышать вашу историю, используя Налоговый кодекс (IRC).

Бухгалтеры Специалисты по бухгалтерскому учету — это бухгалтеров . Они несут ответственность за определение общего благосостояния и прибыльности организации. Также они могут определить его ликвидность.

Также они могут определить его ликвидность.

На самом деле бухгалтеры, вероятно, знают о деятельности компании больше, чем кто-либо другой.

Если вам нужно узнать о финансовом состоянии компании, вам, вероятно, следует спросить ее у бухгалтера.

Не путайте бухгалтеров с бухгалтером, который отвечает за регистрацию финансовых операций компании, то есть бухгалтерский учет.

Бухгалтерский учет против бухгалтерского учетаТермины «Бухгалтерский учет» и «Бухгалтерский учет» сегодня обычно используются в том же значении. Однако это не то же самое.

По данным Alexander & Co, фирмы дипломированных бухгалтеров из Манчестера, специализирующейся на предпринимателях:

“ Бухгалтерия — это все.Сюда входит бухгалтерский учет, бухгалтерский учет и аудит. Бухгалтерский учет — это один из трех принципов бухгалтерского учета, наряду с аудитом и бухгалтерским учетом ».

Учет, необходимый для принятия решений Без учета предприятиям было бы практически невозможно принимать краткосрочные и долгосрочные решения. Большинство наших коммерческих решений мы принимаем после использования этого типа данных.

Большинство наших коммерческих решений мы принимаем после использования этого типа данных.

Мы решаем, сколько потратить на маркетинг, НИОКР и реинвестирование прибыли после изучения счетов компании.

По данным Saunders College of Business Рочестерского технологического института в Нью-Йорке:

«Бухгалтерский учет — одна из старейших и наиболее уважаемых профессий в мире, и бухгалтеров можно найти во всех отраслях, от развлечений до медицины. Это одно из самых необходимых направлений работы на планете ».

Иногда мы называем бухгалтерский учет «языком бизнеса». Он измеряет результаты экономической деятельности компании.

Бухгалтеры передают эти данные широкому кругу пользователей, включая руководство компании, акционеров и кредиторов.Они также передают данные регулирующим органам.

Кроме того, инвесторы никогда не будут рассматривать покупку акций компании без предварительной проверки ее счетов.

Лука Пачоли (1447-1517), итальянский математик и монах-францисканец, сегодня называют «отцом бухгалтерского учета и бухгалтерского учета». Он был первым человеком, опубликовавшим работу о системе двойной записи в бухгалтерском учете. (Изображение: Википедия)

Он был первым человеком, опубликовавшим работу о системе двойной записи в бухгалтерском учете. (Изображение: Википедия)Этимология слова «бухгалтерский учет»

Слово «бухгалтерский учет» происходит от существительного «счет». Он произошел от старофранцузского «acont» , что означает «счет, расчет или конечный платеж». Старофранцузский термин произошел от латинского «computus» , что означает «расчет».

История бухгалтерского учетаБухгалтерский учет существует уже много тысяч лет. Фактически, это восходит к очень древним цивилизациям.

Историки-экономисты говорят, что есть свидетельства его существования примерно пять тысяч лет назад в древней Месопотамии.

Многие говорят, что бухгалтерский учет, вероятно, развился вместе с нашей способностью писать слова, считать числа и начать использовать деньги.

Есть свидетельства того, что базовая бухгалтерская отчетность существовала в древнем Иране, в то время как у древних египтян, по-видимому, была ранняя система аудита. Фактически, даже у вавилонян четыре тысячи лет назад была ранняя система одитинга.

Фактически, даже у вавилонян четыре тысячи лет назад была ранняя система одитинга.

Римский император Август на протяжении всей своей жизни имел доступ к подробным финансовым данным. Он правил с 27 г. до н.э. до 14 г. н.э.

В средневековой Европе возникла двойная бухгалтерия. В этот период бухгалтерский учет разделился на управленческий и финансовый.

Фактически, два вида бухгалтерского учета совпали с развитием акционерных обществ. Акционеры (акционеры) владеют акционерным обществом.

В 19 веке в Соединенном Королевстве бухгалтеры стали организованной профессией. В 1880 году местные профессиональные организации в Англии объединились в Институт дипломированных бухгалтеров Англии и Уэльса.

Бухгалтерский учет — значение и его основные понятия

Значение бухгалтерского учета Проще говоря, бухгалтерский учет можно определить как учет всех финансовых операций, связанных с физическим или юридическим лицом. Кроме того, существуют заранее определенные правила и процедуры того, как следует учитывать транзакцию. Это то, что мы называем дебетом или кредитом, доходом или расходом, активом или обязательством. Тогда существуют правила того, будет ли это активом или расходом и так далее.

Кроме того, существуют заранее определенные правила и процедуры того, как следует учитывать транзакцию. Это то, что мы называем дебетом или кредитом, доходом или расходом, активом или обязательством. Тогда существуют правила того, будет ли это активом или расходом и так далее.

Правильное определение бухгалтерского учета — это процесс записи, обобщения, анализа и составления отчетов о финансовых операциях, связанных с бизнесом. В нем объясняется, как бизнес-организация регистрирует, организует и сообщает об этих транзакциях регулирующим органам и другим сторонам. Он помогает перевести работу бизнес-нематериальных отчетов в процесс отслеживания активов, пассивов, расходов, доходов и капитала. Базовые знания бухгалтерского учета важны для понимания финансовых условий и участия в деловом мире.

Каждый использует бухгалтерский учет по-своему, так же как отдельные люди могут использовать бухгалтерский учет для ведения своего личного бюджета, сверки своих ежемесячных кредитов и балансировки своих чековых книжек для обеспечения согласованности в будущем. Принимая во внимание, что хозяйствующая организация может использовать методики бухгалтерского учета для анализа своих статей доходов и расходов, а также для определения своего финансового положения и результатов деятельности в течение периода (периодов). Хотя объем и методы учета могут отличаться от предприятия к предприятию.

Принимая во внимание, что хозяйствующая организация может использовать методики бухгалтерского учета для анализа своих статей доходов и расходов, а также для определения своего финансового положения и результатов деятельности в течение периода (периодов). Хотя объем и методы учета могут отличаться от предприятия к предприятию.

Обычно термины «бухгалтерский учет» и «бухгалтерский учет» взаимозаменяемы, но между этими двумя элементами есть тонкая разница.Термин «бухгалтерский учет» используется для обозначения профессии бухгалтеров — тех, кто выполняет бухгалтерскую работу, тогда как бухгалтерский учет — это систематический процесс регистрации всех деловых операций и перевода всех нематериальных отчетов для использования по назначению пользователем.

Аспекты- Ведение учета: Система ведения учета финансовых операций также требует использования стандартного набора учетных политик, практик и процедур.

Он связан с упорядоченной записью операций вскоре после их появления в соответствующих бухгалтерских книгах.

Он связан с упорядоченной записью операций вскоре после их появления в соответствующих бухгалтерских книгах. - Отслеживание финансовых транзакций: В коммерческой организации вводятся различные транзакции, и для сбора и анализа каждой такой транзакции требуются отдельные бухгалтерские процедуры.

- Финансовая отчетность: Несколько концепций отчетности, в первую очередь Общепринятые принципы бухгалтерского учета (GAAP), Международные стандарты финансовой отчетности (МСФО) и т. Д., Предписывают особый способ отчетности и агрегирования финансовых операций коммерческой организации в финансовые отчеты.Это приводит к подготовке отчета о прибылях и убытках, бухгалтерского баланса, отчета о движении денежных средств вместе с подтверждающими раскрытиями информации.

| Финансовый учет |  The result of all the financial transactions of an entity is summarized and recorded in terms of the Balance sheet, Statement of Profit and Loss, and Statement of Cash Flows. "}»> Систематический процесс, используемый для получения финансовых результатов коммерческой организации. Результат всех финансовых операций предприятия обобщается и отражается в балансе, отчете о прибылях и убытках и отчете о движении денежных средств. The result of all the financial transactions of an entity is summarized and recorded in terms of the Balance sheet, Statement of Profit and Loss, and Statement of Cash Flows. "}»> Систематический процесс, используемый для получения финансовых результатов коммерческой организации. Результат всех финансовых операций предприятия обобщается и отражается в балансе, отчете о прибылях и убытках и отчете о движении денежных средств. |

| Учет затрат | Для каждого предприятия очень важно определить затраты, связанные с производимой продукцией, и учет затрат помогает предприятиям принять решение о расходах. Полученные результаты можно использовать для определения того, сколько должен стоить продукт. Полученные результаты можно использовать для определения того, сколько должен стоить продукт. |

| Судебно-бухгалтерский учет | Этот учет является важным разделом бухгалтерского учета, который собирает, восстанавливает и восстанавливает финансовую информацию как часть процесса расследования.Чтобы расширить сферу его применения, разрабатывается надлежащая структура, определяющая набор критериев для судебно-медицинской экспертизы. |

Как правило, существует два основных метода записи финансовых операций в бухгалтерских книгах: —

- Кассовая система : Согласно этой системе бухгалтерского учета финансовые операции не регистрируются в книгах до тех пор, пока соответствующая денежная сумма не будет фактически получена или выплачена.

Эта система не ведет полную запись финансовых транзакций, поскольку она не регистрирует кредитные транзакции и не дает истинного представления о прибылях и убытках на определенный момент времени.

Эта система не ведет полную запись финансовых транзакций, поскольку она не регистрирует кредитные транзакции и не дает истинного представления о прибылях и убытках на определенный момент времени. - Система начисления : Согласно этой системе бухгалтерского учета финансовые операции регистрируются в бухгалтерских книгах по мере их начисления в течение периода. Эта система дает полную картину финансовых транзакций, введенных в течение периода, поскольку она регистрирует все транзакции, введенные в течение периода, независимо от полученных или выплаченных денежных средств.

- Концепция отдельной бизнес-единицы: При ведении бухгалтерского учета бизнес-организации мы проводим четкое различие между бизнесом и владельцем.Все бизнес-операции регистрируются с точки зрения бизнеса, а не с точки зрения владельца. Собственник считается кредитором юридического лица в пределах приобретенного им капитала.

- Концепция двойной записи: Каждая финансовая операция требует регистрации двух аспектов бухгалтерского учета, например, если фирма продает товары на сумму рупий.

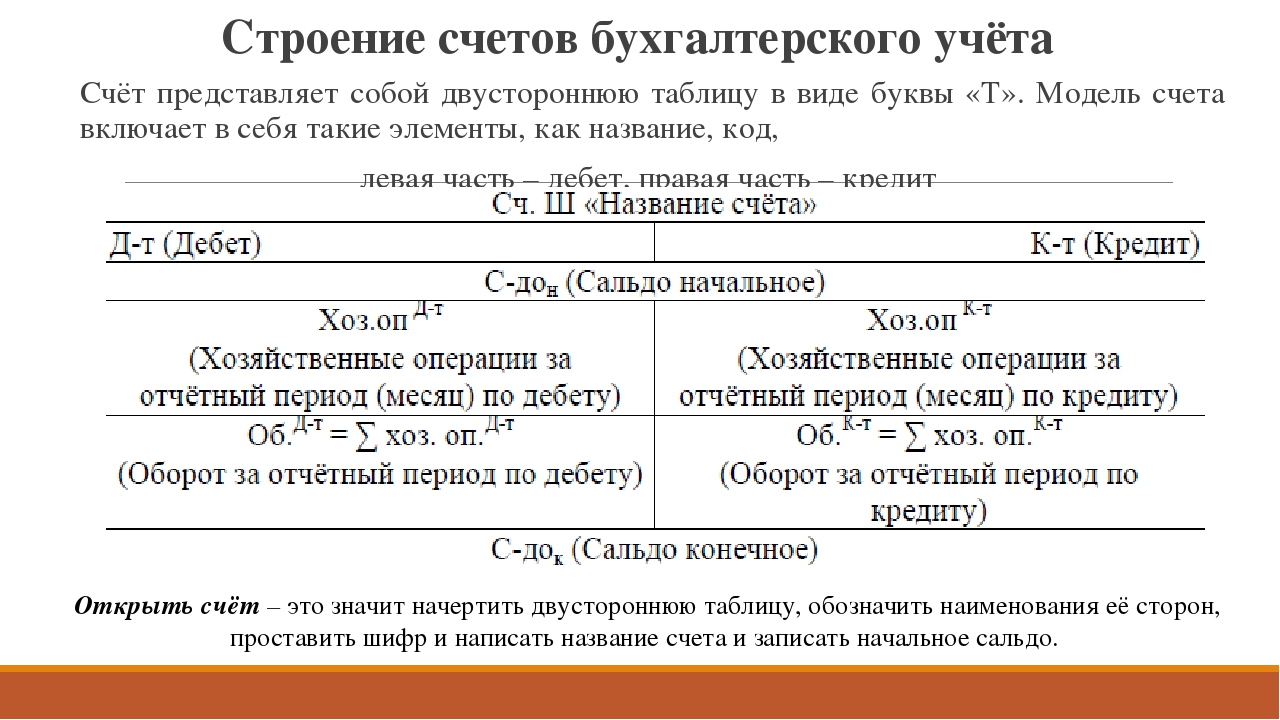

5000 эта сделка включает в себя два аспекта. Один из них — сокращение запасов на 5000 рупий и другие поступления на сумму рупий.5000 наличных. Учет этих двух аспектов одной транзакции называется системой двойной записи. Согласно этому правилу, общая списываемая сумма всегда будет соответствовать общей списанной сумме. Основное уравнение бухгалтерского учета для приведенного выше правила: — Активы = Обязательства + Собственный капитал

5000 эта сделка включает в себя два аспекта. Один из них — сокращение запасов на 5000 рупий и другие поступления на сумму рупий.5000 наличных. Учет этих двух аспектов одной транзакции называется системой двойной записи. Согласно этому правилу, общая списываемая сумма всегда будет соответствовать общей списанной сумме. Основное уравнение бухгалтерского учета для приведенного выше правила: — Активы = Обязательства + Собственный капитал - Концепция непрерывности деятельности: Бухгалтерский учет предполагает, что бизнес будет продолжать работать в течение более длительного периода времени в будущем. Другими словами, предполагается, что нет ни намерения, ни необходимости ограничивать хозяйственные операции предприятия.Именно на этой основе составляется финансовая отчетность хозяйствующего субъекта, на основании которой инвесторы соглашаются принять решение об инвестировании в бизнес.

- Концепция сопоставления: Эта концепция гласит, что доходы и расходы должны регистрироваться в то же время, в которое они были понесены.

Как правило, мы сопоставляем выручку с расходами, понесенными в течение отчетного периода. Вообще говоря, доход, полученный в течение периода, может быть измерен только тогда, когда он сравнивается с соответствующими понесенными расходами.На основе этой концепции при подготовке финансовой отчетности за период делается несколько корректировок на предоплаченные расходы, начисленные доходы и т. Д.

Как правило, мы сопоставляем выручку с расходами, понесенными в течение отчетного периода. Вообще говоря, доход, полученный в течение периода, может быть измерен только тогда, когда он сравнивается с соответствующими понесенными расходами.На основе этой концепции при подготовке финансовой отчетности за период делается несколько корректировок на предоплаченные расходы, начисленные доходы и т. Д.

Общие основы бухгалтерского учета распространены во всем мире. Сюда входит система двойной записи, отчет о прибылях и убытках и бухгалтерский баланс. Многие из этих основ являются частью академической программы, преподаваемой в школах и колледжах. На национальном уровне стандарты, связанные с бухгалтерским учетом, устанавливаются Институтом дипломированных бухгалтеров Индии, а уведомление о них направляется Министерством корпоративных дел.Бухгалтерский учет в банках и страховании немного отличается, и некоторые положения регулируются RBI и IRDA соответственно.

В широком смысле бухгалтерский учет можно понимать как деловой язык для принятия финансовых решений. Это процесс измерения финансовых показателей и положения бизнеса и предоставления отчетов о результатах своим пользователям, которые могут быть внутренними — владельцами, руководством, сотрудниками и т. Д. И внешними — инвесторами, кредиторами, регулирующими органами и т. Д.В зависимости от цели и метода бухгалтерский учет можно разделить на финансовый; хозрасчет; судебно-медицинский учет и т. д. Существуют четко определенные концепции и методы, которые могут использоваться для разработки финансовых решений.

Также прочтите: Стандарты бухгалтерского учета — значение и их применимость

Заявление об отказе от ответственности: Содержание / информация, опубликованная на веб-сайте, предназначена только для общей информации пользователя и не может быть истолкована как юридическая консультация. Хотя Taxmann приложил разумные усилия для обеспечения правдивости опубликованной информации / содержания, Taxmann не несет никакой ответственности за неверную информацию, если таковая имеется.

Хотя Taxmann приложил разумные усилия для обеспечения правдивости опубликованной информации / содержания, Taxmann не несет никакой ответственности за неверную информацию, если таковая имеется.

Что означает «выплачено по счету» в бухгалтерском учете? | Малый бизнес

Рут Мэйхью Обновлено 1 марта 2019 г.

Независимо от того, ведете ли вы учетные записи клиентов на сумму 10 000 или 10 000 000 долларов, ведение точных записей имеет решающее значение. Кредиторская и дебиторская задолженность являются источником жизненной силы вашей организации, и одна неверно поставленная десятичная точка или одна пропущенная запись могут исказить ваши записи до чего-то ужасного.Правильная классификация платежей также имеет решающее значение, чтобы ваши бухгалтерские книги можно было выверять в конце месяца и года.

Наконечник

«Оплачено по счету» — это частичная оплата товаров или услуг, которая не соответствует конкретному счету.

Что оплачивается по счету?

Иногда вы можете выбрать оплату на причитающуюся сумму, но еще не получили счет от поставщика, что затрудняет согласование платежа. Точно так же вы можете получить платеж от клиента до того, как выставите ему счет.Эти платежи и квитанции известны как «платежи по счету». Они распространены в отраслях, где кредит используется для покупки товаров, а платежи производятся каплями или в разных суммах с течением времени.

Точно так же вы можете получить платеж от клиента до того, как выставите ему счет.Эти платежи и квитанции известны как «платежи по счету». Они распространены в отраслях, где кредит используется для покупки товаров, а платежи производятся каплями или в разных суммах с течением времени.

«Выплачено по счету» для дебиторской задолженности

Дебиторская задолженность — не путать с дебиторской задолженностью, которая может включать деньги, которые вы ожидаете от источников, отличных от продаж клиентов, — это деньги, которые клиенты должны вашей компании за предоставление товаров или услуг. В зависимости от финансовых договоренностей с каждым покупателем, дебиторская задолженность может давать им определенный период времени для внесения взносов, например 18 месяцев для крупных покупок.Или договор купли-продажи может заключаться в том, что вся причитающаяся сумма подлежит оплате в рамках одного платежа за более короткий период, например 30 дней с даты выставления счета. Поскольку дебиторская задолженность — это деньги, причитающиеся вам со стороны клиентов, они считаются активами компании.

Поскольку дебиторская задолженность — это деньги, причитающиеся вам со стороны клиентов, они считаются активами компании.

Когда клиент отправляет платеж по счету, ваш бухгалтер делает запись в журнале о сумме, и транзакция считается «оплаченной по счету». Это просто означает, что клиент произвел платеж — который заносится в бухгалтерскую книгу дебиторской задолженности — на полную сумму задолженности.Например, вы продаете поддон с бумагой в типографию, и его общая цена составляет 5000 долларов. Если типография отправляет вашей компании платеж на сумму 2500 долларов, бухгалтер отмечает это как «оплачено по счету». И если типография отправит платеж на полные 5000 долларов, ваш бухгалтер все равно внесет его как «оплачено по счету», но также отметит, что счет «оплачен полностью».

«Выплачено по счету» для кредиторской задолженности

Когда вы должны другой компании за товары или услуги, ваш счет у поставщика входит в число ваших кредиторских задолженностей или денег, которые должна ваша компания.Кредиторская задолженность считается пассивом. Когда ваш бухгалтер производит платеж по вашему счету, он делает запись в журнале в качестве дебета с банковского счета вашей компании и кредита в вашей бухгалтерской книге кредиторской задолженности. Как только вы заплатите полную сумму, ваш счет будет полностью оплачен.

Вы фактически уменьшили свою ответственность, когда вы платите по счету, а когда счет полностью оплачен, ответственность исчезает. Тем не менее, ваш платеж на счету также уменьшает ваши активы, потому что платеж уменьшает ваши наличные деньги или банковский баланс.

Совет

Рекомендуется отслеживать записи «оплачено на счете» и время между платежами от ваших клиентов. Таким образом, вы можете отслеживать свою дебиторскую задолженность и определять, достигают ли деньги, причитающиеся вашей компании, стадии, когда они могут стать невозвратными из-за возраста. Взыскание дебиторской задолженности может быть затруднено по мере ее старения.

Чем занимается бухгалтер? Вот подробности.

5 мин. Прочитать

- Ступица

- Бухгалтерский учет

- Чем занимается бухгалтер?

Бухгалтер отвечает за подготовку и анализ финансовой документации компании, включая управление данными, анализ и консультации, создание финансовой отчетности и обеспечение соблюдения нормативных требований в практике бухгалтерского учета компании.

Вот что мы расскажем

Каковы обязанности бухгалтера?

Какая квалификация вам нужна, чтобы стать бухгалтером?

Нужно ли хорошо разбираться в математике, чтобы стать бухгалтером?

Есть спрос на бухгалтеров?

Какие города подходят для бухгалтеров?

Сколько зарабатывает бухгалтер в год?

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Каковы обязанности бухгалтера?

T Обязанности бухгалтера можно разделить на четыре области: управление данными, финансовый анализ и консультации, финансовые отчеты и соблюдение нормативных требований. Описание каждого из них можно найти в разделе «Должен ли я нанять бухгалтера для малого бизнеса».

Какая квалификация вам нужна, чтобы стать бухгалтером?

Если вы не планируете стать CPA (сертифицированным общественным бухгалтером), не существует стандартного набора требований, государственных или иных, для лиц, желающих сделать карьеру в сфере бухгалтерского учета.

Поскольку бухгалтер имеет дело со многими различными областями бизнеса, такими как системы бухгалтерского учета, в которых хранятся данные, подготовка финансовой отчетности и юридические аспекты, рекомендуется получить степень в области бухгалтерского учета. Кроме того, прохождение некоторых курсов по управлению бизнесом и компьютерному программному обеспечению действительно может помочь кандидату развить свои навыки и начать свою карьеру. В среднем для получения степени требуется четыре года.

Имейте в виду, что тому, кто интересуется бухгалтерской областью, потребуются сильные организационные и коммуникативные навыки, а также способность проявлять изобретательность и стратегию.Большой объем информации о деньгах компании необходимо обрабатывать и управлять ежедневно, а результаты составленных финансовых отчетов необходимо надлежащим образом доводить до руководства. Если результаты неутешительны и цифры необходимо улучшить, руководство может попросить бухгалтеров компании дать рекомендации по улучшению. Другими словами, от бухгалтера ожидают, что он не просто «сократит количество», но предложит жизнеспособные решения о том, как сократить расходы или повысить прибыльность компании.

Наконец, конфиденциальность — огромная проблема в области бухгалтерского учета. Бухгалтер будет иметь доступ ко многим финансовым данным, включая зарплаты сотрудников и руководителей, и ожидается, что эта информация будет строго конфиденциальной.

Нужно ли хорошо разбираться в математике, чтобы стать бухгалтером?

Поскольку все, что вычисляет бухгалтер, основано на определенных формулах, это помогает хорошо разбираться в математике. Однако это не означает, что человек, интересующийся бухгалтерским учетом как профессией, должен быть математиком или обладать способностью вычислять числа в своей голове.Особенно сегодня, когда существует множество цифровых инструментов, которые могут помочь бухгалтеру выполнять свою работу.

Имейте в виду, что чем лучше разбирается в математике, тем легче будет понять финансовые уравнения, которые ежедневно используются в области бухгалтерского учета, такие как расчет «нормы прибыли» или «нормы нагрузки».

Бухгалтеры востребованы?

Бюро статистики труда (BLS) прогнозирует рост занятости бухгалтеров (не специально для КПЕС) на 10% с 2016 по 2026 год.10% считается отличным. BLS считает, что эта цифра привязана к росту экономики (по мере роста экономики потребуется больше бухгалтеров).

Какие города подходят для бухгалтеров?

В 2018 году Sparefoot и ZipRecruiter объединились, чтобы определить десятку городов с самыми здоровыми рынками труда для бухгалтеров. При поиске учитывались среднегодовая заработная плата по профессии, стоимость жилья и аренды, а также наличие бухгалтерских рабочих мест в компаниях в этих городах.

Их 10 лучших рекомендаций, в порядке возможности, следующие:

- Детройт, Мичиган

- Канзас-Сити, Миссури

- Сент-Луис, Миссури

- Индианаполис, Индиана

- Портленд, Орегон

- Денвер, Колорадо

- Миннеаполис, Миннесота Гранд-Рапидс, Мичиган

Сколько зарабатывает бухгалтер в год?

Годовая зарплата бухгалтера зависит от ряда факторов, включая образование, размер компании, в которой он работает, и положение, в котором бухгалтер проживает.Однако, поскольку эта область пользуется спросом, можно ожидать, что бухгалтеры будут получать достаточно хорошую зарплату, работая в этой профессии, хотя и не так высоко, как CPAs (Certified Public Accountants).

По данным Бюро статистики труда, которое является федеральным агентством, в обязанности которого входит измерение активности на рынке труда, средняя заработная плата бухгалтера в 2017 году составляет 69 350 долларов в год. Эти цифры основаны на годовой заработной плате всех работников бухгалтерской сферы. Чем выше средний размер оплаты труда бухгалтера, тем больше вероятность, что это лицо взяло на себя обязательство и получило статус CPA.

По данным Journal of Accountancy, средняя зарплата CPA в США в 2017 году составляла 119 000 долларов. Эта цифра не включает бонусы или другие льготы.

Многие заинтересованные в области бухгалтерского учета в конечном итоге становятся CPAs. Они получают статус CPA после выполнения определенных образовательных и рабочих требований и сдачи экзамена. Сертифицированному общественному бухгалтеру разрешается выполнять определенные обязанности, которые обычным бухгалтерам не разрешается выполнять, например, готовить проверенный финансовый отчет или выступать в качестве налогоплательщика или представителя компании в обсуждениях с налоговыми инспекторами или юрисконсультом IRS.Бухгалтер без диплома CPA не может делать ничего из этого.

CPA не является международным обозначением, оно применяется только в США.

СТАТЬИ ПО ТЕМЕ

Что такое бухгалтерский учет? — Значение и важные понятия

Многие считают бухгалтерский учет «языком бизнеса». Есть много цитат Джонатана Гланси: «Перо сильнее меча, но бухгалтер не может сравниться с ним», которые говорят нам о силе и важности бухгалтерского учета.

Определение бухгалтерского учета в учебнике гласит, что он включает запись, обобщение, отчетность и анализ финансовых данных . Давайте попробуем разобраться в составляющих бухгалтерского учета, чтобы понять, что это на самом деле означает:

Запись

Основная функция бухгалтерского учета — делать записи обо всех операциях, в которые вступает фирма. Признание того, что квалифицируется как транзакция, и ее запись называется бухгалтерией. Бухгалтерский учет уже по своему охвату, чем бухгалтерский, и касается только регистрирующей части.Для записи бухгалтеры ведут набор книг. Их процедуры очень систематичны. В настоящее время развернуты компьютеры для автоматического учета транзакций по мере их совершения.

Подведение итогов

При записи транзакций создаются необработанные данные. Страницы и страницы необработанных данных мало пригодны для принятия решений организацией. По этой причине бухгалтеры классифицируют данные по категориям. Эти категории определены в плане счетов. Когда и когда происходят транзакции, происходят две вещи: во-первых, делается отдельная запись, а во-вторых, обновляется итоговая запись.

Например, продажа мистеру X за 100 рупий будет выглядеть так:

- Продажа мистеру Икс за 100 рупий

- Увеличить общий объем продаж (сводка) с 500 до 600

Отчетность

Руководство несет ответственность перед инвесторами о состоянии дел в компании. Владельцам необходимо периодически получать информацию об операциях, которые финансируются их деньгами. По этой причине им отправляются периодические отчеты. Обычно эти отчеты выпускаются ежеквартально, и есть один годовой отчет, в котором суммируются результаты за все четыре квартала.Отчетность обычно составляется в виде финансовой отчетности. Данная финансовая отчетность регулируется государственными органами, чтобы гарантировать, что финансовая отчетность не вводит в заблуждение.

Анализируем

Наконец, бухгалтерский учет предполагает проведение анализа результатов. После того, как результаты были обобщены и сообщены, необходимо сделать значимые выводы. Руководство должно выяснить его положительные и отрицательные стороны. Бухгалтерский учет помогает в этом посредством сравнения. Обычной практикой является сравнение прибыли, денежных средств, продаж, активов и т. Д. Друг с другом для анализа эффективности бизнеса.

Авторство / ссылки — Об авторе (ах)

Статья написана «Прачи Джунджа» и проверена группой Management Study Guide Content Team . В состав группы MSG по содержанию входят опытные преподаватели, профессионалы и эксперты в предметной области. Мы являемся сертифицированным поставщиком образовательных услуг ISO 2001: 2015 . Чтобы узнать больше, нажмите «О нас». Использование этого материала в учебных и образовательных целях бесплатно.Укажите авторство используемого содержимого, включая ссылку (-ы) на ManagementStudyGuide.com и URL-адрес страницы содержимого.

Что означает бухгалтерский учет?

Бухгалтерский учет играет важную роль в бесперебойном функционировании бизнес-организации благодаря систематическому учету бизнес-операций. Он также предоставляет различную информацию бизнесу и его заинтересованным сторонам, таким как кредиторы, банкиры, налоговые органы, акционеры, поставщики и т. Д.посредством систематического ведения бухгалтерских книг и доступа к этим счетам по мере необходимости.

Бухгалтерский учет — это, по сути, информационная система. Потому что он предназначен в первую очередь для обслуживания различных заинтересованных сторон в процессе принятия решений, предоставляя им необходимую, своевременную и актуальную информацию.

Бухгалтерский учет — это наука о регистрации и классификации деловых операций и событий, в первую очередь финансового характера, а также искусство составления существенных сводок, анализа и интерпретации этих операций и событий и сообщения результатов лицам, которые должны принимать решения или формировать суждение.

Содержание

- Введение в бухгалтерский учет

- Значение и определение бухгалтерского учета

- Важные аспекты бухгалтерского учета

- Виды бухгалтерского учета

- Бухгалтерская информация

- Важные способы использования бухгалтерской информации

- Пользователи бухгалтерской информации

Бухгалтерский учет играет важную роль в бесперебойном функционировании бизнес-организации благодаря систематической регистрации бизнес-операций.Он также предоставляет различную информацию бизнесу и его заинтересованным сторонам, таким как кредиторы, банкиры, налоговые органы, акционеры, поставщики и т. Д., Посредством систематического ведения бухгалтерских книг и доступа к этим счетам по мере необходимости.

Таким образом, в современном мире невозможно представить себе бизнес-организацию без учета бухгалтерского учета.

Значение бухгалтерского учета — значение и определениеБухгалтерский учет — это, по сути, информационная система. Потому что он предназначен в первую очередь для обслуживания различных заинтересованных сторон в процессе принятия решений, предоставляя им необходимую, своевременную и актуальную информацию.

По мнению Майкла Портера, система бухгалтерского учета является доминирующим источником бизнес-информации, поскольку ни одна другая система бизнес-единицы не может объединить выполнение всех функций бизнеса в один набор показателей, что привело к тому, что бухгалтерский учет стал известен как язык бизнеса.

Как информационная система, бухгалтерский учет участвует в процессе преобразования входов в выходы. Он обрабатывает бизнес-транзакции (входные данные) для получения желаемого результата в виде отчетов, выписок и т. Д., (выходы).

Отчеты, заявления и т. Д. Предназначены для представления различным заинтересованным сторонам (как внутренним, так и внешним сторонам / заинтересованным сторонам), чтобы помочь им в процессе принятия решений. Потому что, как указал Ашок Чандек, основная цель финансовой отчетности — предоставить информацию, которая будет полезна нынешним и потенциальным инвесторам, кредиторам и другим группам пользователей для рациональных инвестиций, кредитования и принятия других соответствующих экономических решений.

И здесь можно отметить, что бухгалтерская информация, содержащаяся в отчетах, выписках и т. Д., помогите лицам, принимающим решения, принять их решения.

Бухгалтерский учет — это дисциплина, которая регистрирует, классифицирует, обобщает и интерпретирует бизнес-операции. Бухгалтерский учет необходим для успеха любого бизнеса. Роберт Энтони отметил: «Бухгалтерский учет — это язык бизнеса».

Бухгалтерский учет — это наука о регистрации и классификации деловых операций и событий, в первую очередь финансового характера, а также искусство составления существенных сводок, анализа и интерпретации этих операций и событий и сообщения результатов лицам, которые должны принимать решения или формировать суждения. .- Смит и Эшберн.

Ранее целью бухгалтерского учета было определение прибыли или убытка и финансового положения бизнеса. Таким образом это было полезно для владельца бизнеса. Но в наше время бухгалтерский учет предоставляет полезную информацию различным заинтересованным сторонам. Это также важный источник информационной системы управления. Соответственно, его тематика расширилась, чтобы удовлетворить потребности разных людей, и были развиты разные отрасли бухгалтерского учета.

Американский институт сертифицированных общественных бухгалтеров (AICPA) определил бухгалтерский учет как искусство записи, классификации и обобщения значительным образом и с точки зрения денег, транзакций и событий, которые, по крайней мере, частично, финансового характера, и интерпретации результатов. из них.

Американская ассоциация бухгалтеров определяет бухгалтерский учет (в 1966 году) как процесс выявления, измерения и передачи экономической информации, позволяющий пользователям этой информации выносить обоснованные суждения и решения.

По мнению Кеннета С. Моста, бухгалтерский учет — это оказание услуг. Его функция заключается в предоставлении количественной информации, в первую очередь в природе, об экономических субъектах, которая предназначена для использования при принятии экономических решений, при обоснованном выборе альтернативных вариантов действий.Бухгалтерский учет включает в себя несколько отраслей, например, финансовый учет, управленческий учет и государственный учет.

Другое мнение гласит, что бухгалтерский учет — это информационная система. Точнее, это приложение общей теории информации к проблеме эффективной экономической деятельности. Он также составляет значительную часть общей информации, выраженной в количественном выражении. В этом контексте бухгалтерский учет является как частью общей информационной системы операционной организации, так и частью основного поля, ограниченного концепциями информации.

Значение бухгалтерского учета — важные аспекты бухгалтерского учетаВажными аспектами бухгалтерского учета являются:

1. Одной из основных и основных функций бухгалтерского учета является учет объемных и разнородных бизнес-операций, имевших место в течение отчетного периода. Эта записывающая деятельность по праву получила название бухгалтерии.

Профессор Р. Н. Картер определил бухгалтерский учет как науку и искусство правильного учета в бухгалтерских книгах всех тех деловых операций, которые приводят к переводу денег или денежной ценности.

Аналогичным образом, LC Cropper определила бухгалтерский учет как науку о регистрации транзакций в деньгах или денежной ценности таким образом, чтобы в любой последующий день их характер и последствия могли быть четко поняты и, при необходимости, объединенное заявление об их результате. может быть подготовлен.

Согласно А. Дж. Фавеллу, бухгалтерский учет — это методический учет финансовых операций предприятия, позволяющий быстро получить информацию по любому вопросу, имеющему отношение к ним.

Дж. Р. Батлибой определяет бухгалтерский учет как науку, а также как искусство ведения деловых операций с соответствующими счетами.

А. Х. Розенкампт также определил бухгалтерский учет как искусство систематического учета деловых операций.

Из вышесказанного очевидно, что бухгалтерский учет — это язык, на котором бизнес-операции регистрируются в бухгалтерских книгах. Хотя бухгалтерский учет служит основой бухгалтерского учета, он не является синонимом бухгалтерского учета.Потому что сфера ведения бухгалтерского учета ограничивается регистрацией бизнес-операций, что приводит к накоплению данных, относящихся к коммерческой деятельности.

И именно Бухгалтерия обрабатывает, анализирует и интерпретирует данные с целью удовлетворения информационных требований различных категорий пользователей бухгалтерской информации.

Функция бухгалтерского учета заключается в предоставлении количественной информации, в первую очередь финансового характера, о хозяйствующих субъектах, которая необходима для использования при принятии экономических решений.Таким образом, бухгалтерский учет представляет собой только часть (относящуюся к регистрации бизнес-операций) общей системы бухгалтерского учета.

2. Выражения, относящиеся к деньгам и финансовому характеру, используемые AICPA при определении бухгалтерского учета, как указано выше, имеют несколько двусмысленный характер. Потому что организации регистрируют денежные эквиваленты своих деловых операций. Например, предположим, что компания P приобрела 1000 единиц материала S по 10 рупий за единицу.

Эта операция регистрируется в бухгалтерских книгах путем прохождения следующей записи:

Здесь можно отметить, что покупка 1000 единиц S регистрируется в бухгалтерских книгах в денежном выражении, поскольку эта операция носит финансовый характер.Здесь также можно отметить, что 10 000 рупий представляют собой денежную стоимость приобретенных материалов. Но сама денежная оценка (закупленных материалов) не является деньгами. Следовательно, существует широкий диапазон влияния на денежную стоимость деловых операций.

3. Использование фразы частично, по крайней мере, в определении также вносит элемент субъективности и трудности. Сложность связана с идентификацией операций, составляющих предмет бухгалтерского учета.Следовательно, есть простор для субъективности,

4. Можно также отметить использование фразы «операции и события», которые ограничивают объем бухгалтерского учета, исключая такие статьи, как расходы на амортизацию, начисление процентов к уплате, списание безнадежных долгов и т. Д. На практике это не так, поскольку бухгалтерский учет рассматривает все те операции, которые бухгалтеры обычно рассматривают для обозначения операций и событий. Здесь можно отметить, что транзакция используется для обозначения бизнеса, выполнения действия, соглашения и т. Д.

Закупка сырья, продажа товаров и услуг, выплата заработной платы и т. Д. Являются примерами сделок. С другой стороны, событие используется для обозначения того, что произошло, как следствие транзакций, результата и т. Д. Получение прибыли в результате производственной и сбытовой деятельности, завершение запасов, оставшихся у компании после продажи имеющихся товаров. для продаж и т. д. являются примерами событий, а

5. Поскольку бухгалтерский учет предоставляет информацию нуждающимся, ее можно рассматривать как часть общей информационной системы.Он состоит из множества ответвлений. Финансовый учет, учет затрат и управленческий учет являются тремя важными ветвями общей системы бухгалтерского учета.

Значение бухгалтерского учета — Типы: финансовый учет, учет затрат и управленческий учетБухгалтерский учет — это «запись и отчетность по операциям». Он фиксирует повседневные события, связанные с бизнесом, в денежном выражении в различных бухгалтерских книгах. Кроме того, он сообщает результаты бизнес-операций руководству, акционерам, кредиторам, банкам, финансовым учреждениям и т. Д.Как язык бизнеса, бухгалтерский учет служит важным средством связи между бизнесом и его составными частями.

Основная цель бухгалтерского учета — предоставить пользователям информацию для принятия соответствующих решений и формирования суждений.

Функции бухгалтерского учета:

Бухгалтерский учет, по сути, выполняет три важные функции. Во-первых, он определяет и собирает соответствующие данные. Это включает запись и анализ экономических событий. Эти записи содержат подробную информацию о событиях, которые уже произошли.

Во-вторых, бухгалтерский учет пытается измерить экономические события, присваивая им денежные значения. Если количественная оценка невозможна, оцениваются некоторые экономические события.

В-третьих, собранная и измеренная информация передается пользователям посредством заявлений и отчетов.

В общих чертах, существует три типа бухгалтерского учета — финансовый, хозрасчетный и управленческий:

Тип № 1. Финансовый учет:

По словам Колера, финансовый учет — это «учет доходов, расходов, активов и пассивов, который обычно ведется в общих офисах компании».Это запись хозяйственных операций в бухгалтерских книгах с целью представления результатов Совету директоров, акционерам и т. Д.

Основная цель финансового учета — предоставить полезную финансовую информацию для инвесторов, кредиторов и других внешних групп.

Результаты, по сути, раскрываются в трех отчетах на конец отчетного периода:

и. Отчет о прибылях и убытках

Выявление чистой прибыли или убытка за год

ii.Бухгалтерский баланс

Подчеркивая финансовое благополучие фирмы

iii. Отчет об источниках и использовании средств

Показывает движение денежных средств, возникающих в результате коммерческой деятельности за период.

Функции:

Основные функции финансового учета можно резюмировать следующим образом:

и. Запись

Все денежные операции скрупулезно регистрируются в дневнике, называемом «журналом».

ii. Классифицирующий

Транзакции, которые похожи по своей природе, затем группируются в одном месте через другую книгу, которая называется «бухгалтерская книга».

iii. Обобщая

Классифицированные данные представлены в понятной форме посредством бухгалтерской отчетности, то есть пробного баланса, отчета о прибылях и убытках и баланса, для внутренних и внешних групп

iv. Устный перевод

Финансовые данные теперь интерпретируются осмысленным образом, чтобы различные группы могли принимать решения относительно общей прибыльности бизнеса, его финансового состояния, его потенциальной прибыли в будущем и т. Д.

Ограничения финансового учета:

Финансовый учет долгое время служил интересам владельцев малого бизнеса. Однако, когда предприятия выросли в размерах, он не смог ответить на некоторые важные вопросы, такие как прибыльность конкретной работы или операции, подробный анализ статей расходов, контролируемые статьи затрат, данные для котировок цен и т. Д.