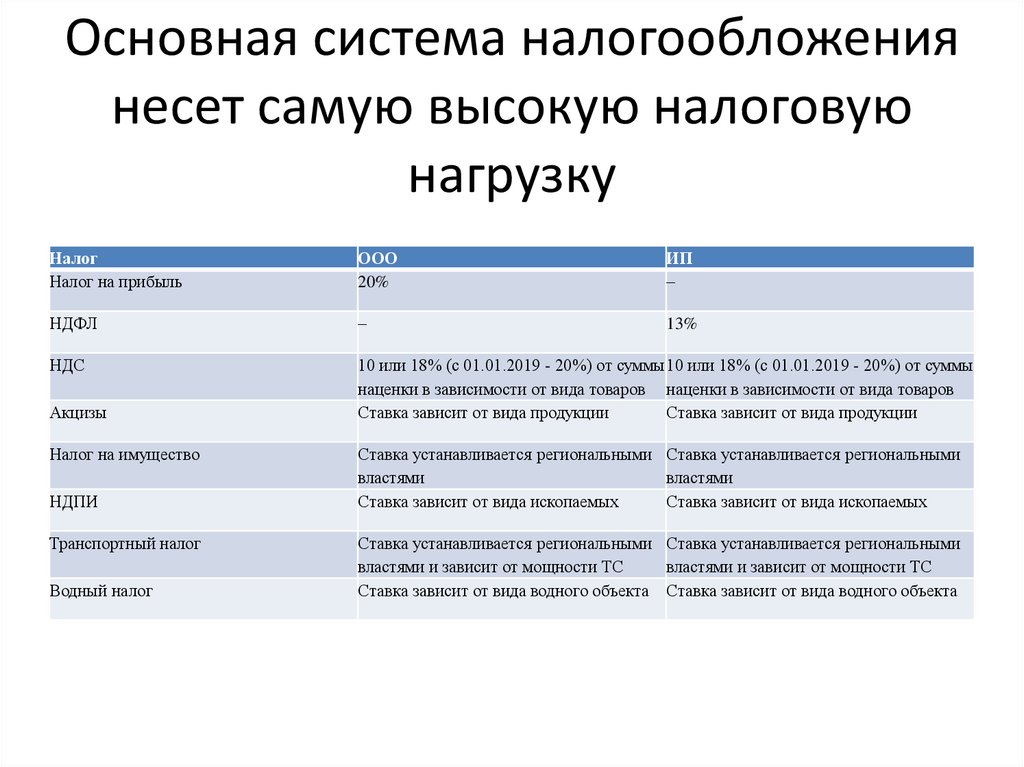

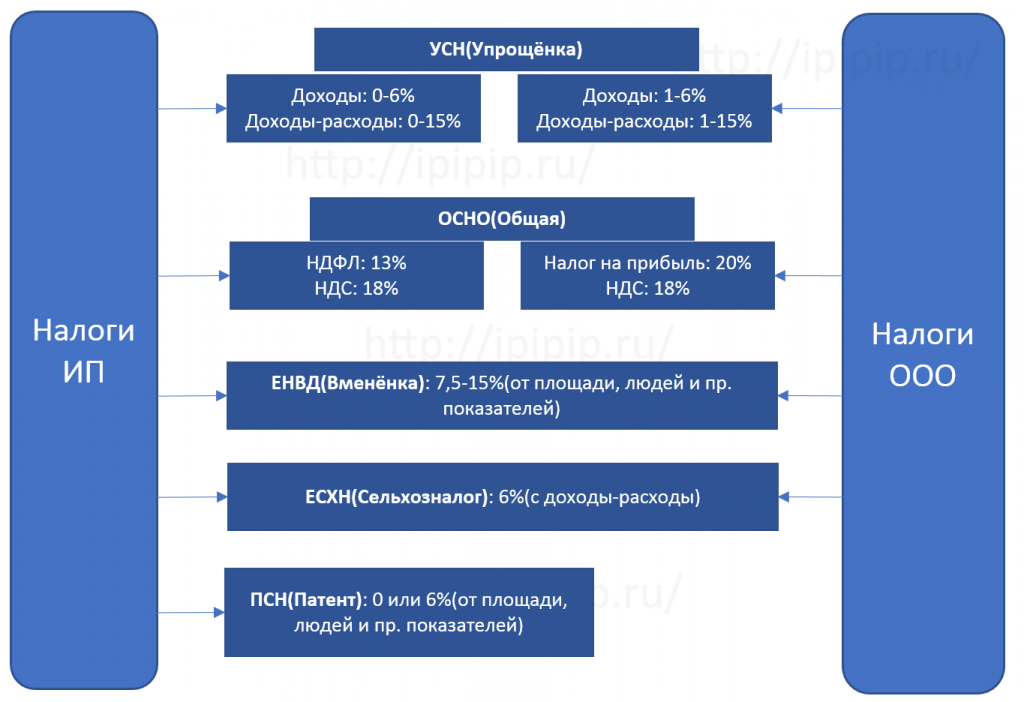

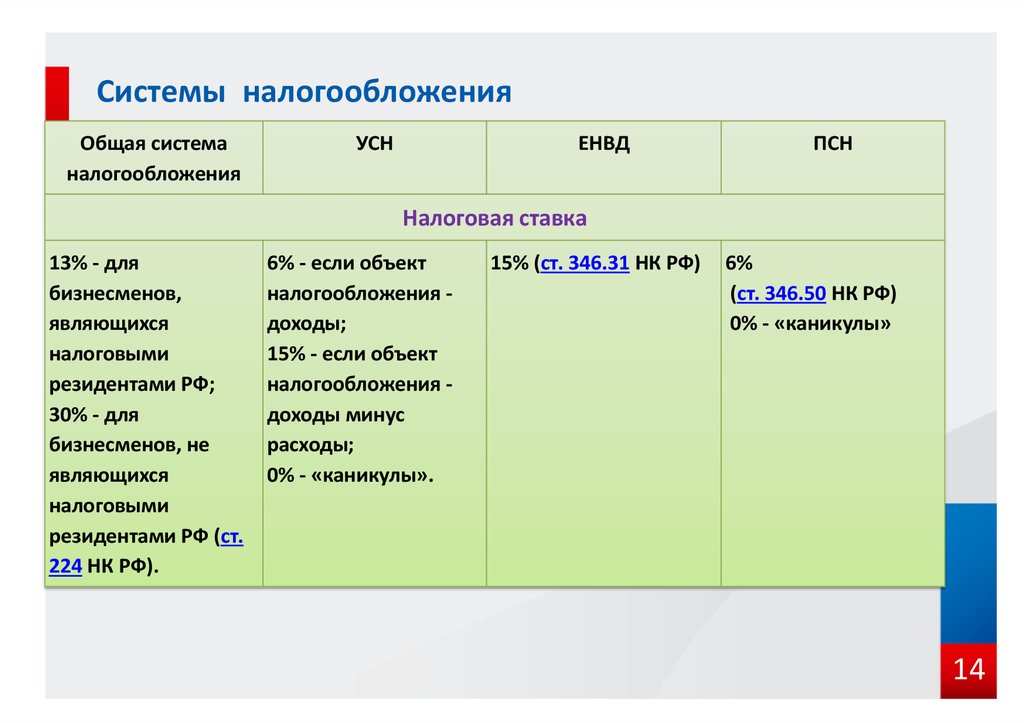

Что значит упрощенная система налогообложения для ооо: Что такое упрощенная система налогообложения (УСН)?

Понятие и сущность упрощенной системы налогообложения как специального налогового режима

В статье раскрывается понятие и сущность упрощенной системы налогообложения в аспекте современной правовой действительности, кратко освещены история становления УСН, проанализированы последствия введения УСН, упрощенная система налогообложения рассмотрена как специальный налоговой режим, также освещены основные положения УСН.

Ключевые слова: упрощенная система налогообложения, специальный налоговый режим, единый налог, средняя численность работников, налог, доходы, расходы, общество с ограниченной ответственностью, налоговая нагрузка, объект налогообложения.

Упрощенная система налогообложения (далее — УСН) была создана как альтернатива общепринятой системе налогообложения, которая отличается большим количеством различных налогов и сложностью их расчета. Целью установления УСН стало упрощение системы исчисления налогов для средних и малых предприятий, которые являются важнейшим элементом рыночной экономики.

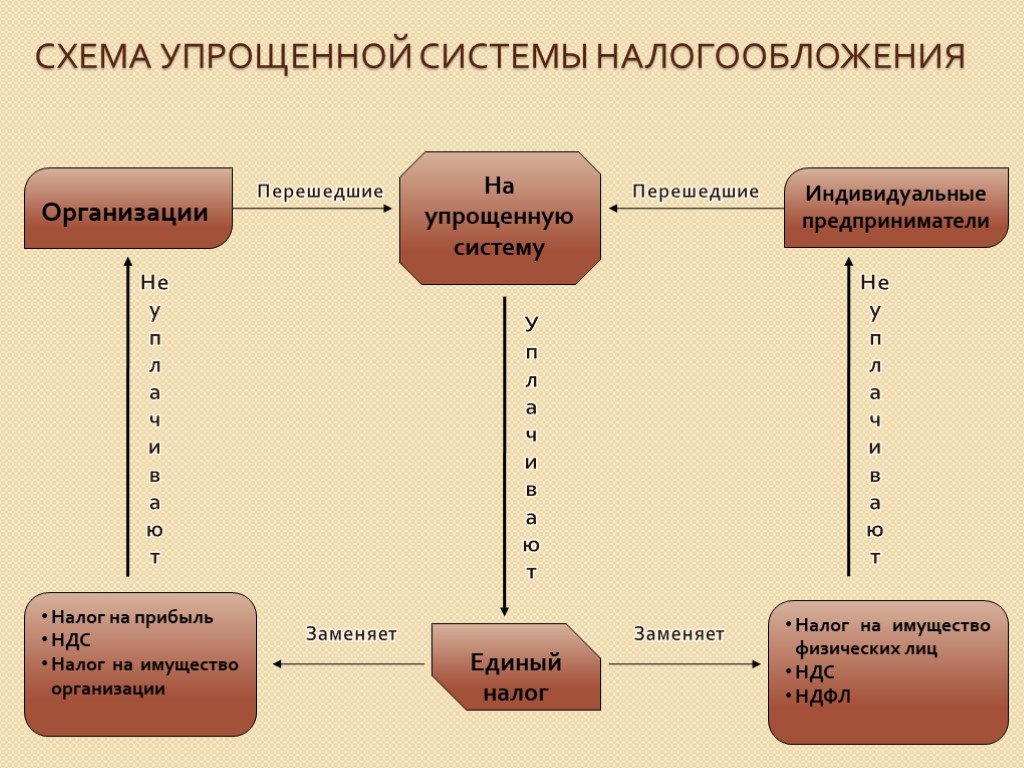

Сущность упрощенной системы налогообложения состоит в том, что уплата ряда налогов налогоплательщиками, который сделали выбор в пользу данного специального налогового режима, заменяется уплатой единого налога, который исчисляется в определенном порядке в соответствии с действующим законодательством.

Предпосылки для формирования данного налогового режима начали формироваться еще в 80-х годах XX века. В 1995 году был принят закон «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства» [8], которым впервые были установлены налоговые льготы для субъектов малого предпринимательства и введен специальный налоговой режим «упрощенная система налогообложения». В 2003 году развитие УСН в России перешло на новый этап: была принята новая глава НК РФ 26.2 «Упрощённая система налогообложения», которая, по сути, изменила ранее действующую упрощённую систему налогообложения, учета и отчетности, для субъектов малого предпринимательства.

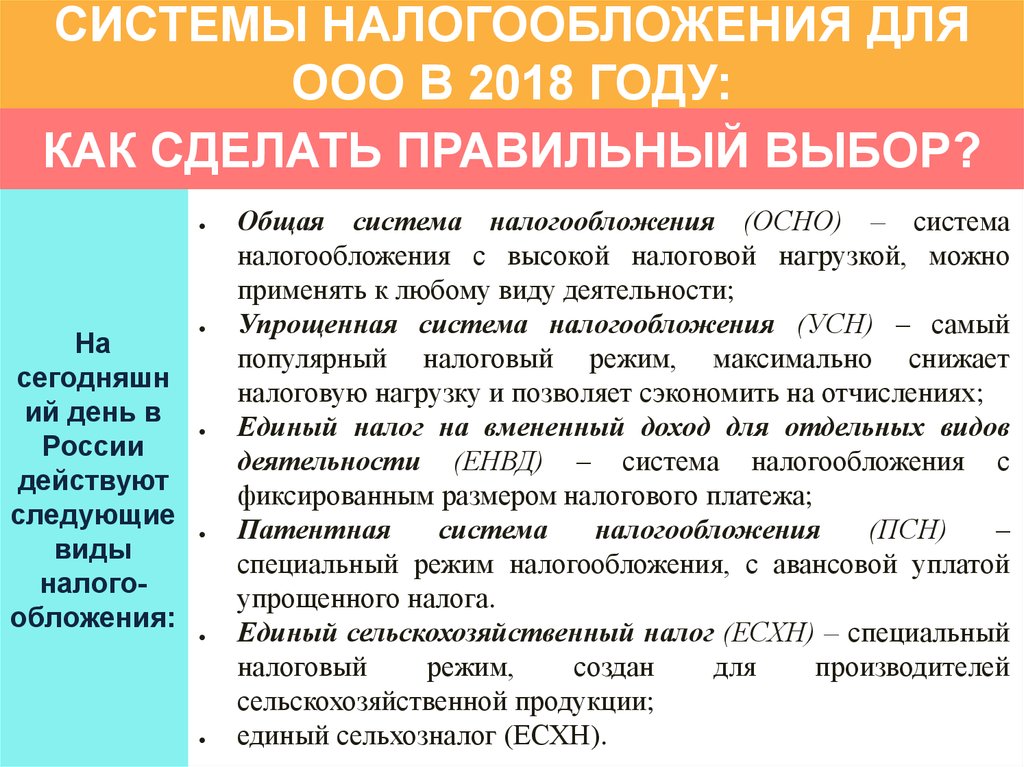

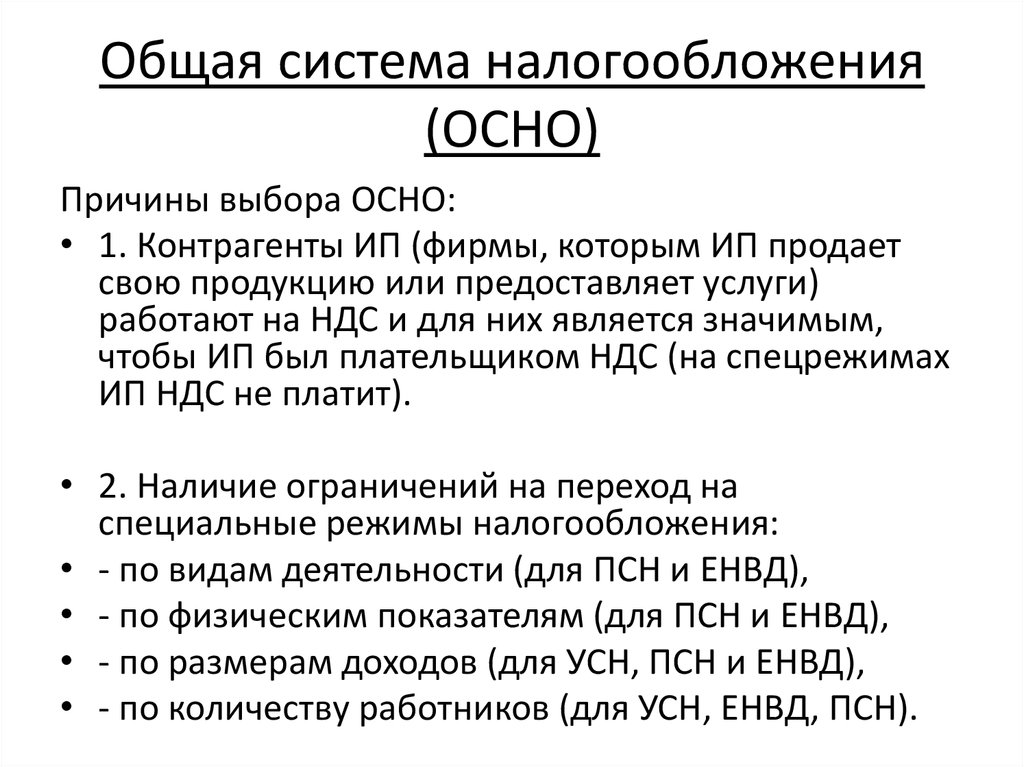

Организациями и индивидуальными предпринимателями УСН применяется в соответствии с положениями главы 26. 2 НК РФ наряду с иными режимами налогообложения. Она может применяться всеми субъектами экономической деятельности, которые соответствуют установленным в законе критериям, за исключением некоторых категорий налогоплательщиков, установленных в ст. 346.12 НК РФ. Кроме того, важным свойством УСН является то, что она может применяться организациями и индивидуальными предпринимателями одновременно с иными режимами налогообложения, которые предусмотрены законодательством Российской Федерации о налогах и сборах (ст. 346.11 НК РФ).

2 НК РФ наряду с иными режимами налогообложения. Она может применяться всеми субъектами экономической деятельности, которые соответствуют установленным в законе критериям, за исключением некоторых категорий налогоплательщиков, установленных в ст. 346.12 НК РФ. Кроме того, важным свойством УСН является то, что она может применяться организациями и индивидуальными предпринимателями одновременно с иными режимами налогообложения, которые предусмотрены законодательством Российской Федерации о налогах и сборах (ст. 346.11 НК РФ).

Необходимо отметить, что на сегодняшний день, упрощенная система налогообложения как специальный налоговый режим, созданный для улучшения положения субъектов малого и среднего предпринимательства, претерпела существенные изменения: c момента принятия глава 26.2 НК РФ, в ходе различных экономических преобразований в стране, она существенно изменила своё содержание. Обусловлено подобное положение дел, прежде всего, экономически факторами и влиянием мирового сообщества: нестабильностью курса иностранной валюты, мировыми финансовыми кризисами и др..png)

При этом, как показывает практика последних лет, введение упрощенной системы налогообложения оказало положительное влияние на развитие малого бизнеса, так как произошел существенный рост количества зарегистрированных малых предприятий и индивидуальных предпринимателей [4, с. 934].

По данным Федеральной службы государственной статистики (далее — Росстат), общее количество зарегистрированных предприятий возросло с 4149,8 тыс. ед. в 2004 г. до 4886 тыс. ед. в 2012 г. (или на 17,74 %), в том числе количество малых предприятий увеличилось с 953,1 тыс. ед. до 2033 тыс. ед. (или на 113,3 %) [6, с. 86]. Общее количество записей о регистрации юридических лиц, содержащихся в Едином государственном реестре юридических лиц по состоянию на 01. 01.2019 г. по Российской Федерации, составило 114 542 253 единиц; общее количество записей о регистрации юридических лиц, внесенных в ЕГРЮЛ в период с 01.01.2018 по 01.01.2019 г. — 8 153 848 единиц [5].

01.2019 г. по Российской Федерации, составило 114 542 253 единиц; общее количество записей о регистрации юридических лиц, внесенных в ЕГРЮЛ в период с 01.01.2018 по 01.01.2019 г. — 8 153 848 единиц [5].

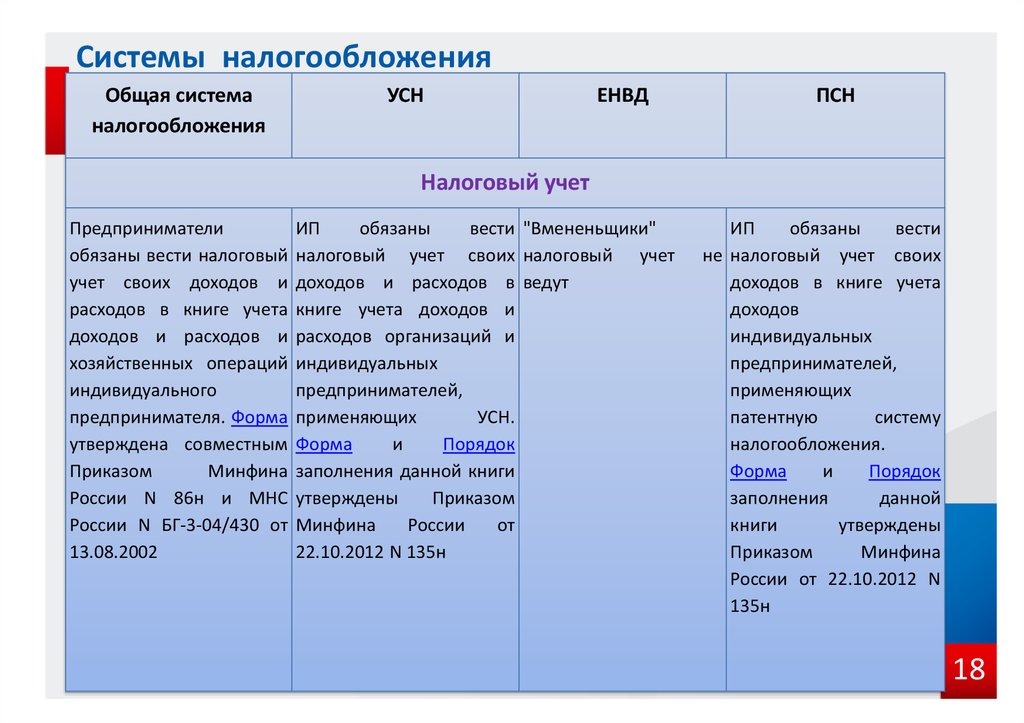

Упрощенная система налогообложения субъектов малого предпринимательства представляет собой специальный налоговый режимом. Из теории права следует, что специальный налоговый режим или разновидность особенного «правового режима». Специальный налоговый режим создается в рамках специальной (и не обязательно льготной) системы налогообложения, для определенных категорий налогоплательщиков и видов деятельности, и обязательно включает в себя единый налог, как основной элемент [7, с. 153].

Следует выделить следующие признаки специальных налоговых режимов:

– применяются только отдельными категориями налогоплательщиков, которые чётко определены законодателем;

– основаны на предоставлении определенных преимуществ по сравнению с иными режимами налогообложения, в рамках которых осуществляется уплата налогов и сборов в общем порядке, в целях упрощения ведения бухгалтерского учета и снижения налогового бремени;

– применение предполагает, как освобождение от уплаты ряда федеральных, региональных и местных налогов, так и особый порядок определения элементов налогообложения по основным налогам в целях снижения налогового бремени.

Рассмотрим основные положения упрощенной системы налогообложения:

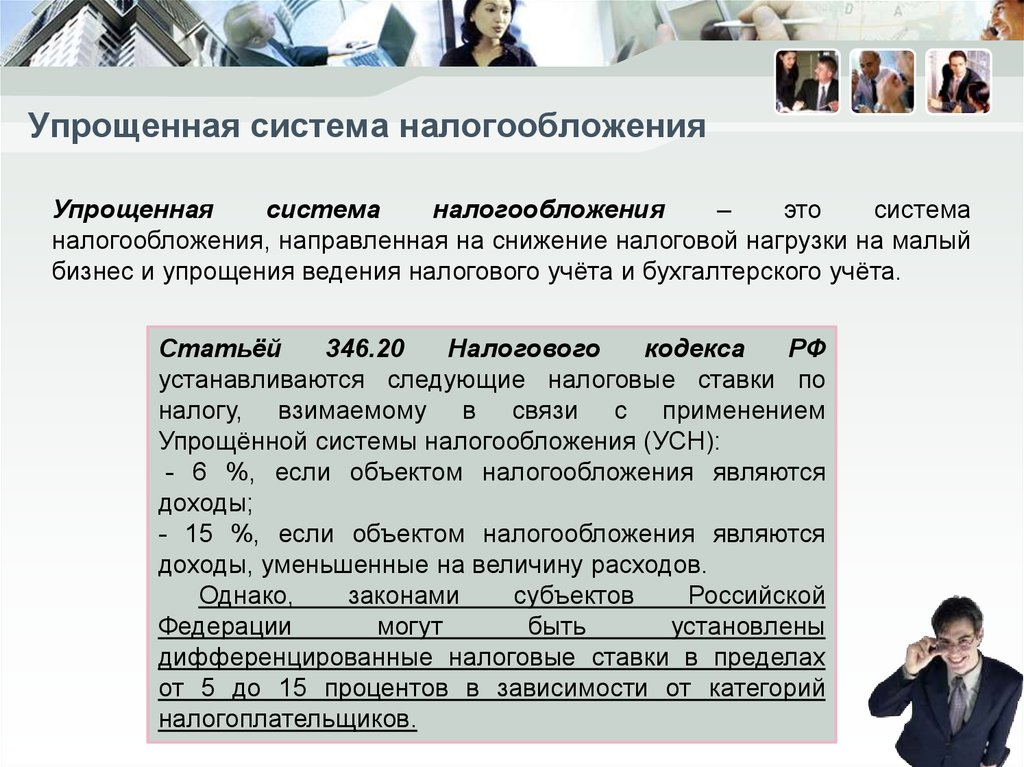

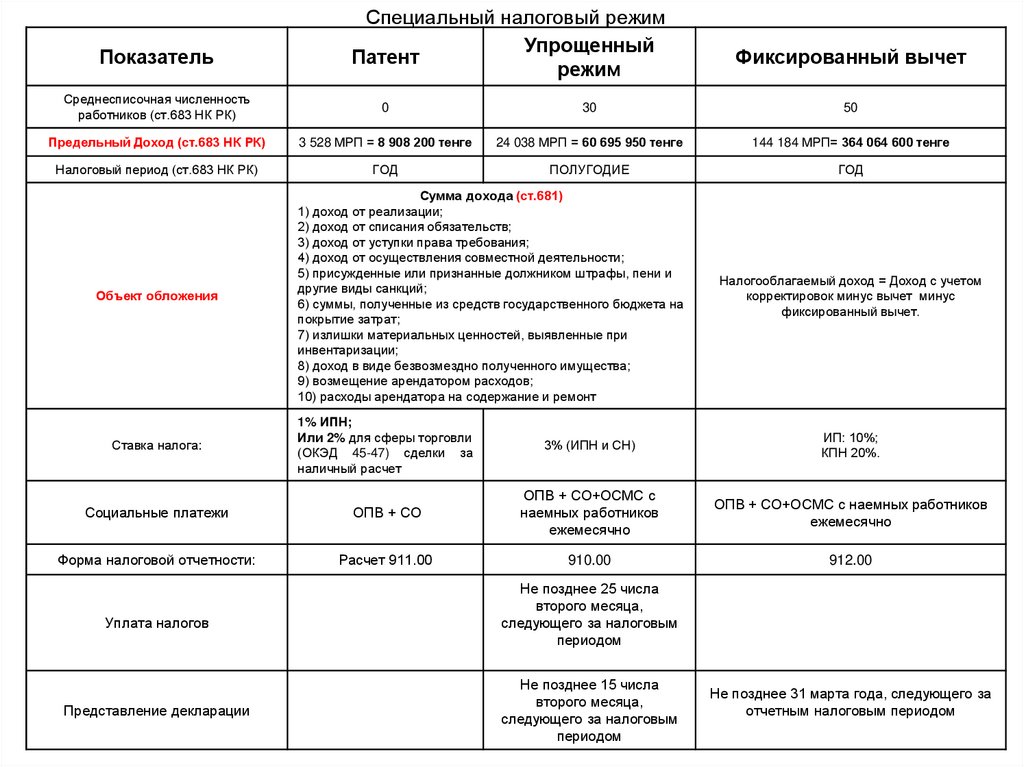

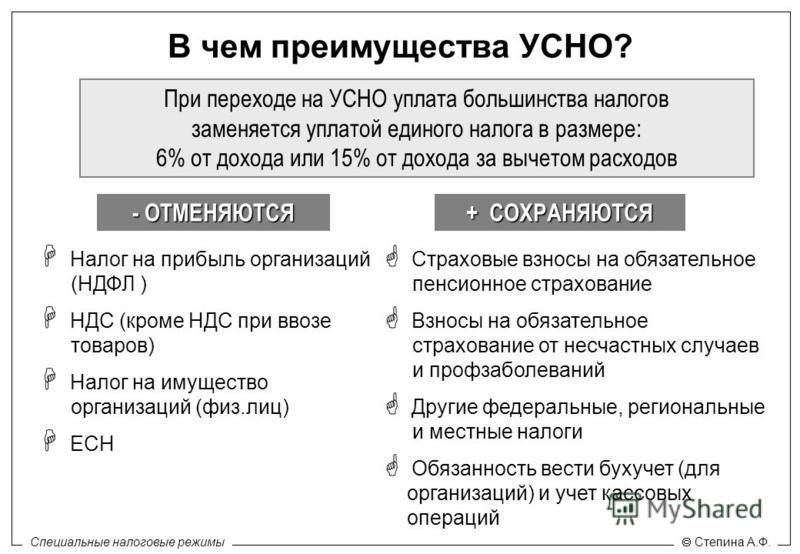

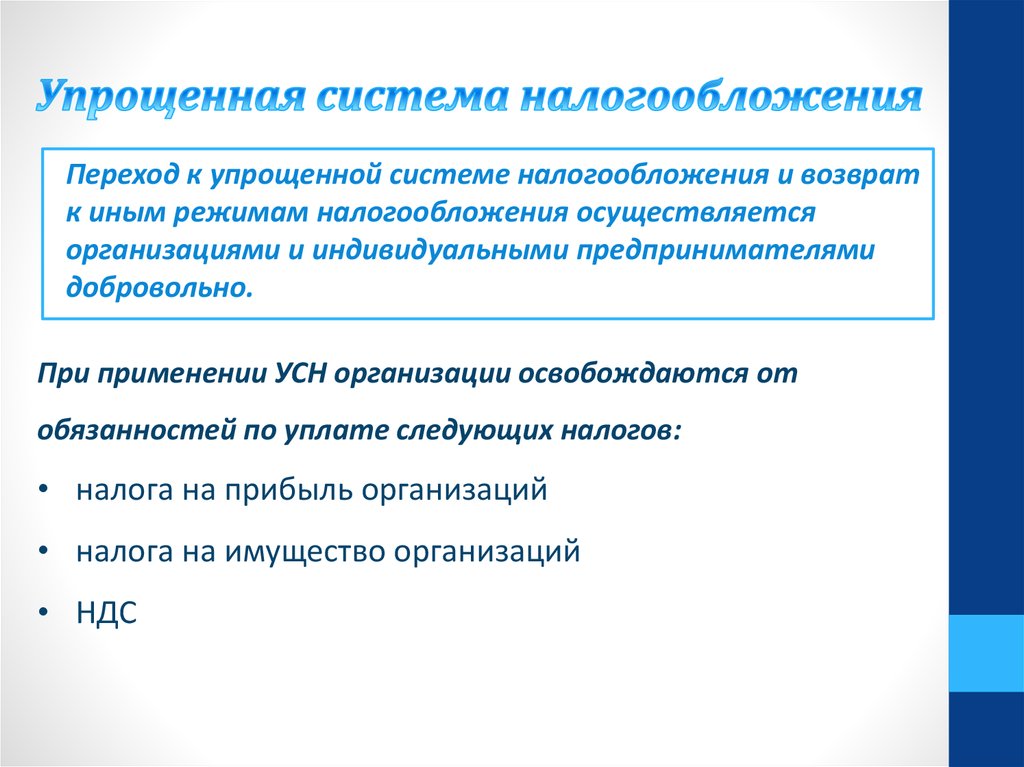

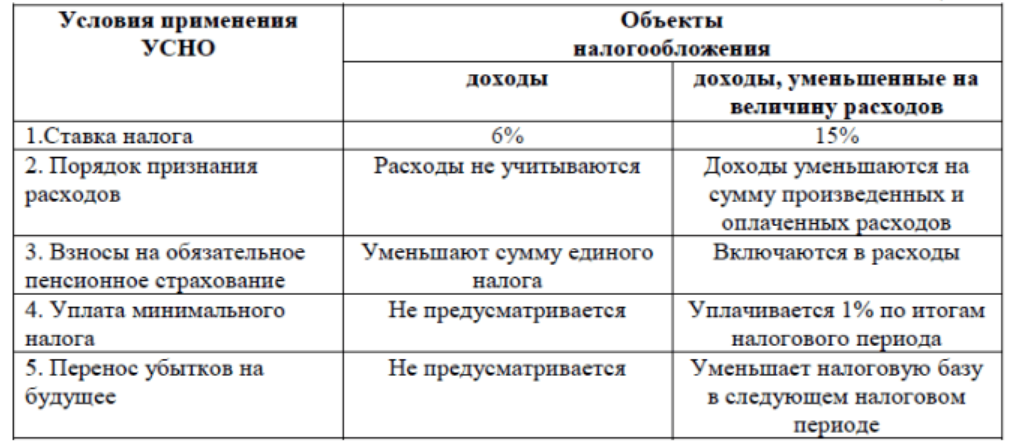

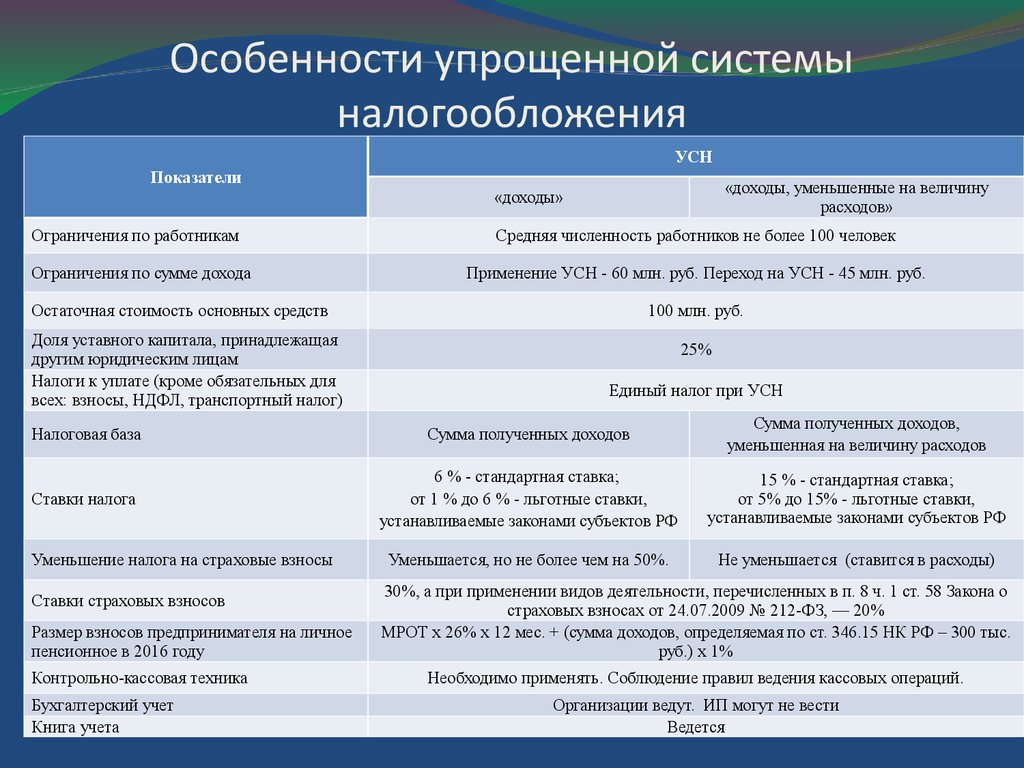

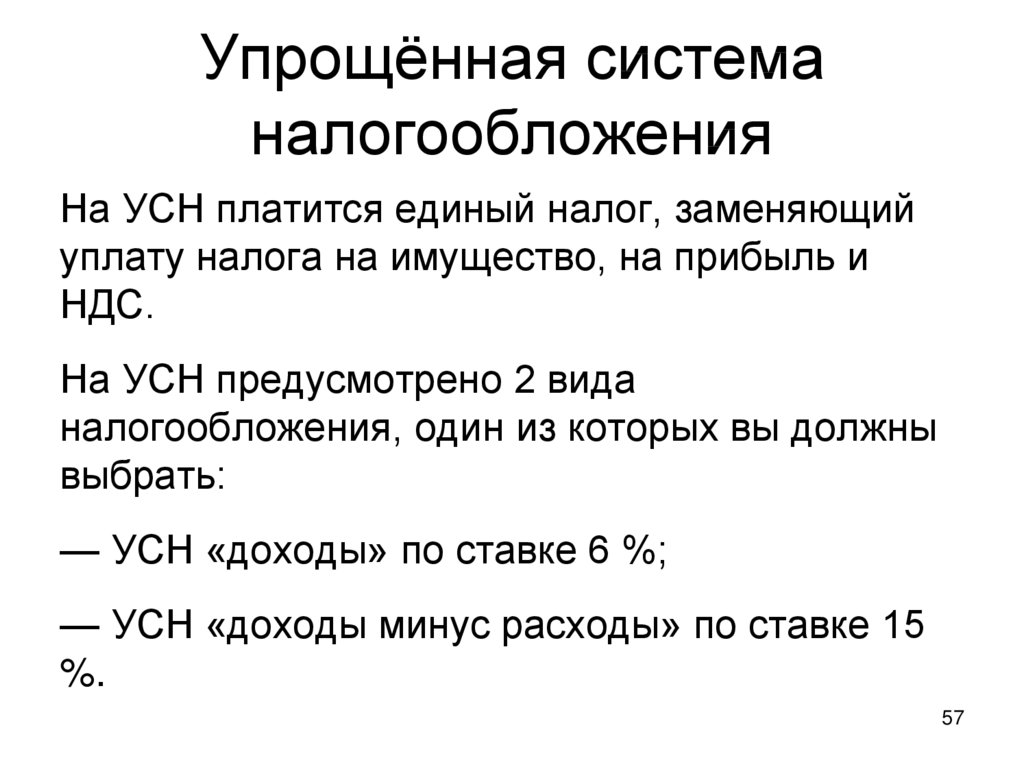

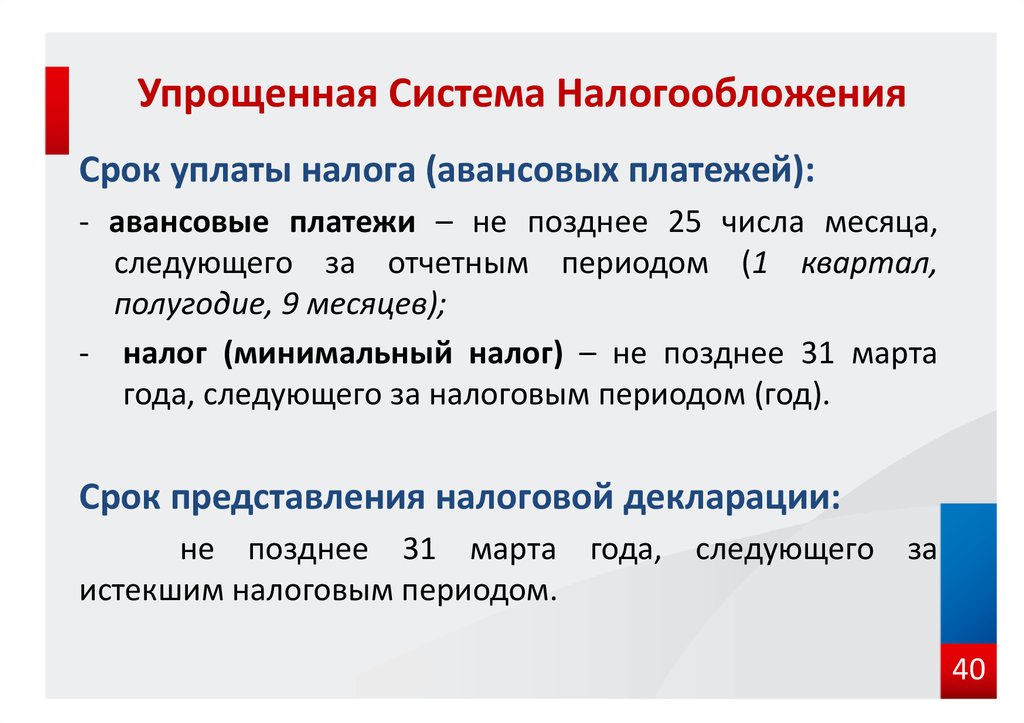

1) Применение упрощенной системы налогообложения предусматривает замену уплаты ряда налогов, единым налогом. Так, организации освобождаются от уплаты налога на прибыль организаций, налога на имущество организаций, налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате при ввозе товаров на таможенную территорию Российской Федерации.

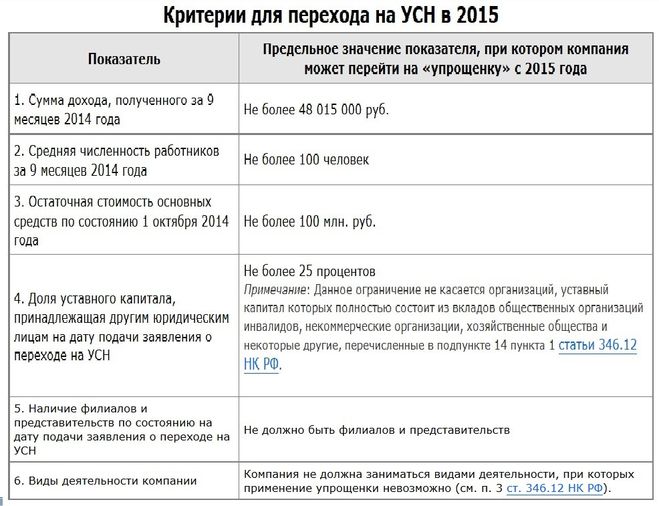

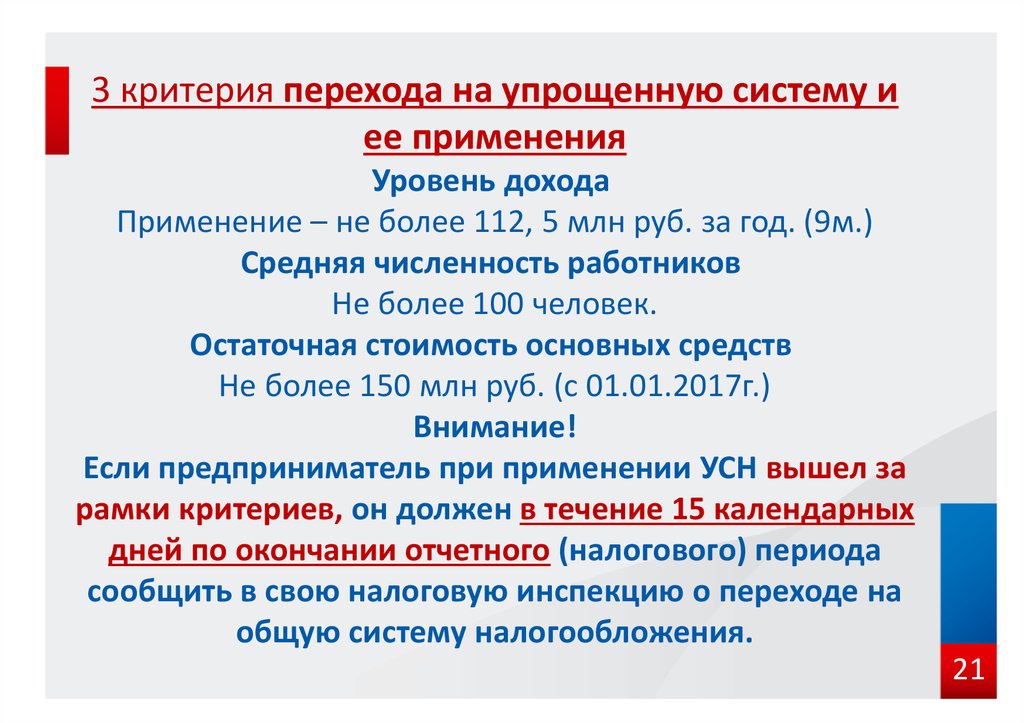

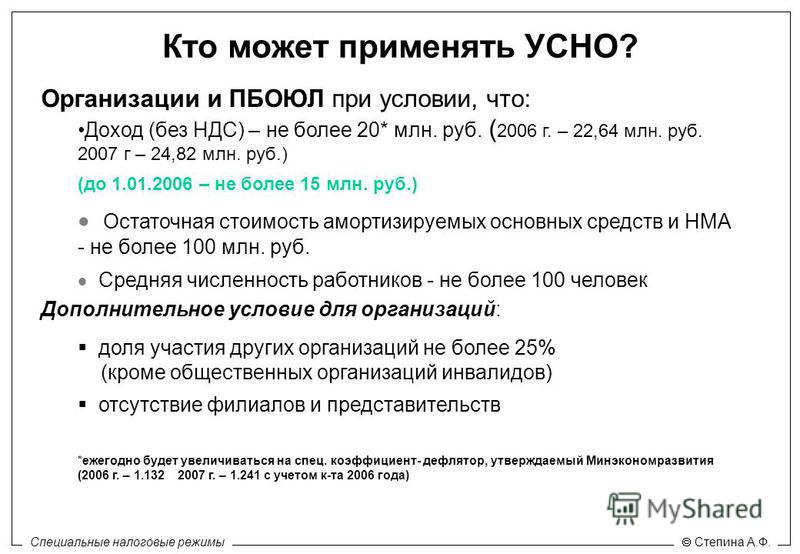

2) Ограничение по численности работников, применяющих упрощённую систему налогообложения, составляет 100 человек. Отметим, что на практике вопрос определения средней численности работников не разрешён однозначно. При этом, Приказом Росстата от 22.11.2017 № 772 (ред. от 29.12.2018) «Об утверждении Указаний по заполнению форм федерального статистического наблюдения № П-1 «Сведения о производстве и отгрузке товаров и услуг», № П-2 «Сведения об инвестициях в нефинансовые активы», № П-3 «Сведения о финансовом состоянии организации», № П-4 «Сведения о численности и заработной плате работников», № П-5(м) «Основные сведения о деятельности организации» [2] регламентируется порядок определения средней численности работников, который возможно применять и в данном случае.

3) Организация имеет право перейти на упрощенную систему налогообложения, если по итогам девяти месяцев того года, в котором организация подает заявление о переходе на упрощенную систему налогообложения, доходы не превысили сумму, установленную законодателем.

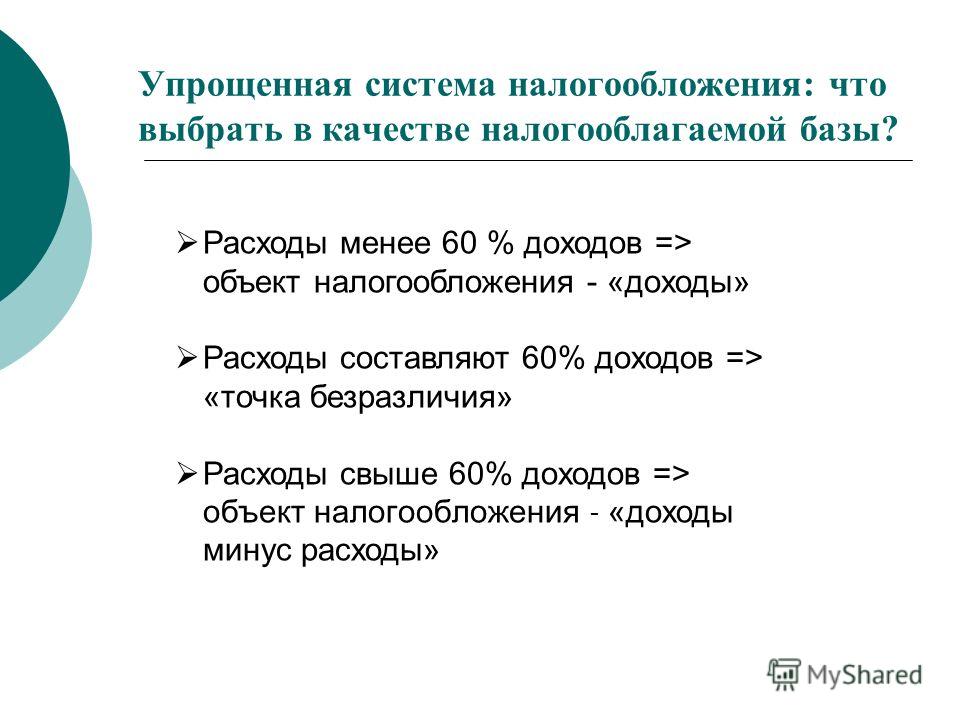

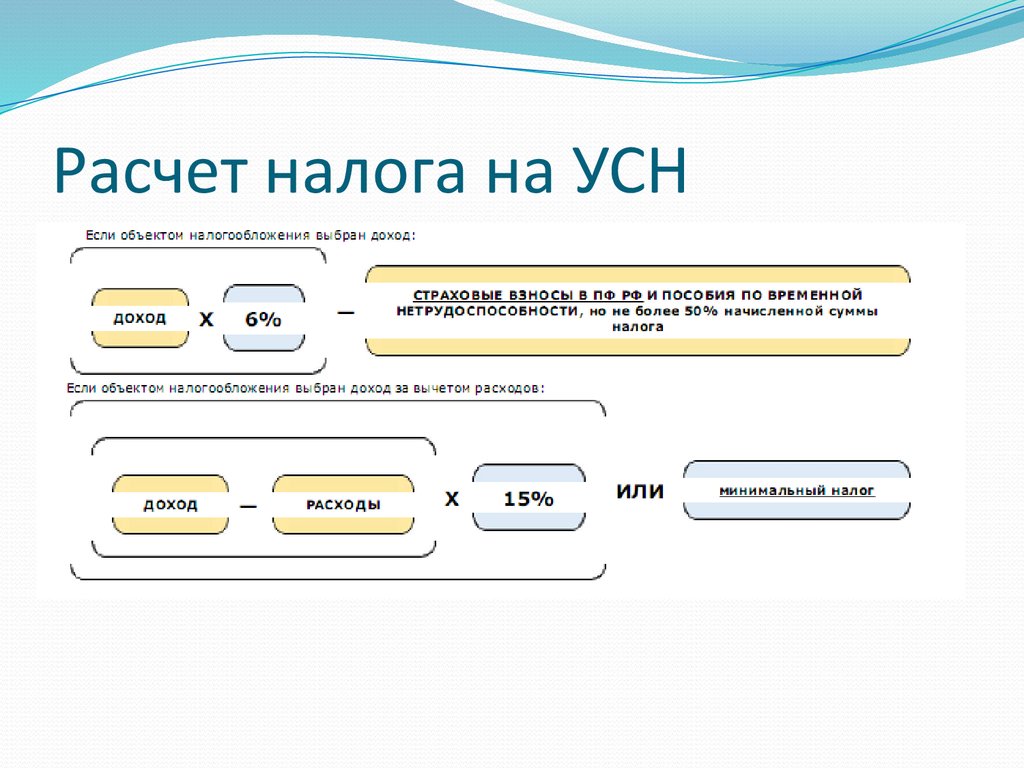

4) Возможны два объекта налогообложения — доходы и доходы, уменьшенные на величину расходов. Выбор объекта налогообложения осуществляется налогоплательщиком. Стоит отметить, что в соответствии со сложившейся судебной практикой, доход для целей упрощенного налогообложения возникает на дату зачисления денежных средств на расчетный счет налогоплательщика, а не в момент их отправки и списания со счёта контрагента [3].

5) Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, подают одну налоговую декларацию в год по итогам налогового периода.

Следует выделить следующие преимущества упрощенной системы налогообложения:

1) Данный специальный налоговый режим вводится в действие Федеральным законом Российской Федерации и действует на территории всей страны вне зависимости от воли местного самоуправления. Таким образом, налогоплательщики всей страны находятся в равных условиях и ограничения, связанные с применением упрощенной системы налогообложения, местными органами власти невозможны.

Таким образом, налогоплательщики всей страны находятся в равных условиях и ограничения, связанные с применением упрощенной системы налогообложения, местными органами власти невозможны.

2) Добровольность перехода на упрощенную систему налогообложения.

3) При переходе на упрощенную систему налогообложения значительно снижается налоговая нагрузка на субъект предпринимательства, посредством замены уплаты нескольких налогов одним — единым налогом: для организаций:

– налог на прибыль организаций,

– налог на добавленную стоимость (за исключением налога, подлежащего уплате в соответствие с НК РФ при ввозе товаров на таможенную территорию РФ),

– налог на имущество организаций;

для индивидуальных предпринимателей:

– налог на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности),

– налог на добавленную стоимость (за исключением НДС, подлежащего уплате в соответствии с НК РФ при ввозе товаров на таможенную границу РФ),

– налог на имущество физических лиц (в отношении имущества, используемого для предпринимательской деятельности).

4) Налогоплательщик сам выбирает объект налогообложения (доходы или доходы, уменьшенные на величину расходов), за некоторым исключением.

5) Сравнительно небольшие ставки единого налога, что позволяет снизить налоговую нагрузку.

Подводя итог, стоит подчеркнуть, что применение УСН позволяет малому бизнесу законным способом провести оптимизацию налоговой нагрузки, упростить налоговый учёт. При этом, особенности данного налогового режима должны соответствовать реалиям времени, что позволит через налоговое регулирование стимулировать развитие малого бизнеса.

Литература:

1. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 27.12.2018) // Российская газета. № 148–149. 06.08.1998.

2. Приказ Росстата от 22.11.2017 № 772 (ред. от 29.12.2018) «Об утверждении Указаний по заполнению форм федерального статистического наблюдения № П-1 «Сведения о производстве и отгрузке товаров и услуг», № П-2 «Сведения об инвестициях в нефинансовые активы», № П-3 «Сведения о финансовом состоянии организации», № П-4 «Сведения о численности и заработной плате работников», № П-5(м) «Основные сведения о деятельности организации» // Правовая система «Консультант Плюс», 2019.

3. Постановление № Ф09–5536/17 по делу № А76–306/2017 от 04.10.2017 г. [Электронный ресурс]. URL: http://ras.arbitr.ru/.

4. Кукреш К. В., Левкина Е. В. Основные направления совершенствования системы налогообложения субъектов малого предпринимательства // Международный журнал прикладных и фундаментальных исследований. — 2015. — № 8–5. — С.933–936.

5. Официальный сайт налоговой службы. [Электронный ресурс]. URL: https://www.nalog.ru (дата обращения: 13.08.2019)

6. Падыганов А. В., Курочкина Н. В. Значение и сущность упрощённой системы налогообложения в Российской Федерации // Вестник Марийского государственного университета. Серия «Сельскохозяйственные науки. Экономические науки». — 2015. — № 6. — С. 82–88.

7. Смагина А. Ю. Особенности правового регулирования упрощённой системы налогообложения в РФ // Инновационная экономика: перспективы развития и совершенствования. — 2015. — № 3 (8). — С. 150–156.

8. Федеральный закон от 29.12. 1995 № 222-ФЗ (ред. от 31.12.2001, с изм. от 19.06.2003) «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства» // Собрание законодательства РФ. 01.01.1996. № 1. Ст. 15 (утратил силу).

1995 № 222-ФЗ (ред. от 31.12.2001, с изм. от 19.06.2003) «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства» // Собрание законодательства РФ. 01.01.1996. № 1. Ст. 15 (утратил силу).

Основные термины (генерируются автоматически): упрощенная система налогообложения, РФ, единый налог, специальный налоговый режим, налог, малое предпринимательство, малый бизнес, налоговая нагрузка, Российская Федерация, численность работников.

Шесть разъяснений для малого бизнеса в налоговом Обзоре ВС

Верховный суд выпустил Обзор, в котором рассказал, как правильно разрешать налоговые споры малого и среднего бизнеса. Им полагаются специальные налоговые режимы и упрощенные правила, которые могут вызывать сложности у судов. Но здесь особенно важно применять нормы правильно, ведь малый бизнес по праву рассчитывает на льготы и защиту от бюрократии. Отстоять свою правоту ему помогут разъяснения нового Обзора.Если налоговый орган ранее признавал, что налогоплательщик обоснованно использует упрощенную систему налогообложения, в дальнейшем он не может ссылаться на то, что новый субъект предпринимательства поздно подал уведомление об этом.

Новая компания в течение первого налогового периода платила налоги по упрощенной системе налогообложения (УСН) без возражений со стороны ФНС, но после камеральной проверки она заблокировала операции фирмы в банке, потому что та поздно послала уведомление о специальном налоговом режиме. Суды защитили компанию и применили «налоговый эстоппель»: ведомство фактически признало правомерность УСН и не может само себе противоречить.

Если компания создана в результате преобразования юрлица, которое применяло УСН, ее нельзя перевести на общую систему налогообложения вопреки ее воле.ПАО, которое использовало упрощенную систему налогообложения, было преобразовано в ООО и продолжило перечислять обязательные платежи в специальном режиме. Налоговики решили, что новая компания должна подать отдельное уведомление о переходе на УСН. Поскольку она этого не сделала, ей приостановили операции в банке. Поправить чиновников пришлось коллегии по экономспорам. Налоговый кодекс обязывает уведомлять о переходе на УСН вновь созданные организации, но однозначно нельзя сказать, что это правило применяется и к реорганизованным фирмам. А значит, налоговый режим сохраняется по умолчанию, тем более когда налогоплательщик продолжил считать платежи по правилам УСН.

А значит, налоговый режим сохраняется по умолчанию, тем более когда налогоплательщик продолжил считать платежи по правилам УСН.

Компания обжаловала в суд решение ФНС об утрате права на упрощенную систему налогообложения. Чиновники обвинили фирму в том, что она не требовала долги за поставленные товары с контрагентов. «Это искусственно созданные условия для сохранения права на УСН», решило ведомство. Но это еще не значит, что компания получила необоснованную налоговую выгоду, возразили суды. Они сослались на п. 4 ст. 346.13 НК, по которой учитывается лишь реальный доход, а не дебиторская задолженность. Поэтому три инстанции признали правоту компании.

Поступившее обеспечение обязательства учитывается при определении налоговой базы по упрощенной системе, если выполняет функцию аванса.Арендодатель получил от нового арендатора сумму «гарантийного платежа», но не отразил ее в составе доходов. Налоговики доначислили на эту сумму налог и начислили штраф. Суды подтвердили их правоту, ведь платеж служил не только обеспечением, но и засчитывался в оплату аренды будущих периодов. В другом деле, где платеж был лишь «резервом» на случай убытков и подлежал возврату арендатору, суды разрешили не включать его в состав доходов.

Налоговики доначислили на эту сумму налог и начислили штраф. Суды подтвердили их правоту, ведь платеж служил не только обеспечением, но и засчитывался в оплату аренды будущих периодов. В другом деле, где платеж был лишь «резервом» на случай убытков и подлежал возврату арендатору, суды разрешили не включать его в состав доходов.

Налог уплачивается лишь с той суммы субсидий, которая не была израсходована к концу второго налогового периода, указывает Верховный суд в своем Обзоре. При этом не имеет значения, когда объект введен в эксплуатацию, или когда поданы документы на государственную регистрацию прав, или когда она закончена.

Если налогоплательщик потерял право применить патентную систему налогообложения, он еще не «теряет» УСН.Предприниматель применял патентную систему налогообложения к операциям по сдаче недвижимости, а для остальной деятельности – «упрощенку». Камеральная проверка выявила, что он потерял право на первый налоговый режим, и в этой части ему начислили налоги по общим правилам. Бизнесмен с этим не согласился. Он полагал, что вместо «патента» может перейти на «упрощенку», и отправился отстаивать свою точку зрения в суд.

Камеральная проверка выявила, что он потерял право на первый налоговый режим, и в этой части ему начислили налоги по общим правилам. Бизнесмен с этим не согласился. Он полагал, что вместо «патента» может перейти на «упрощенку», и отправился отстаивать свою точку зрения в суд.

С ним согласилась экономколлегия. В Налоговом кодексе нет правила, что потеря права на патентное налогообложение автоматически влечет отмену УСН в этой части, отметила СКЭС. Ведь «упрощенка» как раз является общим режимом по отношению к патентной системе, которая применяется лишь к отдельным видам деятельности.

С Обзором практики рассмотрения дел, связанных с применением глав 26.2 и 26.5 Налогового кодекса в отношении субъектов малого и среднего предпринимательства, можно ознакомиться здесь.

Как ООО платят налоги — NerdWallet

Вы — наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Налоги ООО — заранее узнайте свою налоговую нагрузку. Узнайте, за что вы несете ответственность и как уменьшить свой налоговый счет.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Эта статья была проверена налоговым экспертом Эрикой Геллерман, CPA.

При выборе субъекта хозяйствования для вашей компании налоги имеют первостепенное значение. Сумма налогов, которые вы будете должны правительству, напрямую связана со структурой вашего предприятия. Общество с ограниченной ответственностью (ООО) — это тип бизнеса, зарегистрированный в государстве и обеспечивающий защиту личной ответственности владельцев.

ZenBusiness: быстрое и простое создание ОООНачните сегодня всего за 0 долларов плюс государственная пошлина |

Как работают налоги ООО?

LLC обычно рассматривается как сквозная организация для целей федерального подоходного налога. Это означает, что само ООО не платит налоги с доходов от бизнеса. Участники ООО платят налоги со своей доли прибыли ООО. Государственные или местные органы власти могут взимать дополнительные налоги с ООО. Участники могут выбрать, чтобы LLC облагалась налогом как корпорация, а не как сквозное юридическое лицо.

Это означает, что само ООО не платит налоги с доходов от бизнеса. Участники ООО платят налоги со своей доли прибыли ООО. Государственные или местные органы власти могут взимать дополнительные налоги с ООО. Участники могут выбрать, чтобы LLC облагалась налогом как корпорация, а не как сквозное юридическое лицо.

Существует несколько видов налогов с ООО. Федеральное правительство, а также правительства штатов и местные органы власти взимают эти налоги. Все члены LLC несут ответственность за уплату подоходного налога с любого дохода, который они получают от LLC, а также налогов на самозанятость. В зависимости от того, что вы продаете, и от того, нанимаете ли вы кого-либо, вы также можете нести ответственность за уплату налогов на заработную плату и налогов с продаж. Чтобы еще больше усложнить ситуацию, LLC может облагаться налогом как другое коммерческое предприятие.

В этом руководстве мы рассмотрим весь спектр налогов LLC, то, за что вы будете нести ответственность, и варианты уменьшения вашего налогового счета. Заблаговременное понимание своего налогового бремени может помочь вам принимать более разумные финансовые решения.

Заблаговременное понимание своего налогового бремени может помочь вам принимать более разумные финансовые решения.

Как компании с ограниченной ответственностью платят подоходный налог

Существует широкий спектр налогов на бизнес, за которые могут нести ответственность владельцы ООО. Федеральные, государственные и местные подоходные налоги представляют собой самое большое бремя для большинства владельцев бизнеса. То, как вы подаете и платите подоходный налог, зависит от того, имеет ли ваше ООО одного владельца (ООО с одним участником) или нескольких владельцев (ООО с несколькими участниками).

Подоходный налог для ООО с одним участником

По умолчанию IRS рассматривает ООО с одним участником как неучитываемую организацию для целей федерального подоходного налога. По словам Винсента Портера, сертифицированного бухгалтера (CPA) в MyTexasCPA, «неучитываемое юридическое лицо означает, что LLC не обязана подавать отдельную налоговую декларацию о доходах и расходах. Доходы и расходы будут указаны непосредственно в налоговой декларации члена».

Доходы и расходы будут указаны непосредственно в налоговой декларации члена».

Другими словами, как единственный владелец ООО, вы должны сообщать о доходах и расходах в форме 1040, Приложение C, аналогично индивидуальному предпринимателю. Если после вычета коммерческих расходов ООО получает прибыль за год, владелец будет платить налоги IRS в соответствии со своей ставкой налога на доходы физических лиц. Если ООО работает с убытком за год, владелец может вычесть убытки бизнеса из своего личного дохода.

Этот процесс обычно работает одинаково на уровне штата и на местном уровне. Например, единственный владелец ООО в Нью-Йорке будет сообщать о доходах от бизнеса в своих федеральных и государственных налоговых декларациях. Доход будет облагаться налогом по федеральной, государственной и местной ставке личного подоходного налога владельца. Суть в том, что вы будете облагаться налогом только на доход, относящийся к штату или местности. По словам Портера, «Штаты будут облагать налогом ООО в зависимости от суммы продаж, заработной платы или активов, которыми владеют в этом штате. Другими словами, если федеральный доход составляет 100 долларов, а у компании есть 50 долларов заработной платы в Нью-Йорке и 200 долларов заработной платы повсюду, Нью-Йорк будет облагать налогом штата 25 долларов дохода (50 долларов / 200 долларов x 100 долларов)».

Другими словами, если федеральный доход составляет 100 долларов, а у компании есть 50 долларов заработной платы в Нью-Йорке и 200 долларов заработной платы повсюду, Нью-Йорк будет облагать налогом штата 25 долларов дохода (50 долларов / 200 долларов x 100 долларов)».

В некоторых штатах взимаются отдельные налоги или сборы с ООО. Калифорния, например, взимает ежегодный налог с ООО в размере 800 долларов плюс ежегодный сбор, размер которого варьируется в зависимости от дохода вашего ООО в Калифорнии. Примите во внимание эти налоги LLC при выборе структуры вашего бизнеса и принятии бюджетных решений.

Подоходный налог для ООО с несколькими участниками

ООО с несколькими участниками рассматриваются как сквозные организации для целей федерального подоходного налога. Как и в случае с ООО с одним участником, это означает, что ООО не платит налоги самостоятельно. Вместо этого каждый участник платит налоги на доход от бизнеса пропорционально своей доле в ООО. Таким образом, налоговая ставка LLC соответствует индивидуальной шкале подоходного налога каждого члена.

Таким образом, налоговая ставка LLC соответствует индивидуальной шкале подоходного налога каждого члена.

Если, например, два участника ООО имеют долю собственности 50 на 50, каждый владелец будет нести ответственность за уплату налогов с половины прибыли бизнеса. Каждый владелец также может претендовать на половину налоговых вычетов и налоговых кредитов, на которые имеет право ООО, и списать половину убытков. Этот тип налогообложения работает почти так же, как товарищество.

LLC с несколькими участниками должна подавать в IRS определенные налоговые формы, в том числе форму 1065 «Отчет о доходах от партнерства в США» — информационный отчет, который необходимо ежегодно подавать в IRS. LLC также должна предоставить каждому владельцу заполненный график K-1 до 15 марта каждого года. В Приложении K-1 резюмируется доля каждого владельца в доходах, убытках, кредитах и отчислениях ООО. Каждый владелец приложит свое Приложение K-1 к своей декларации по личному подоходному налогу, которая подается в IRS.

Сквозное налогообложение продолжается на уровне штатов и на местном уровне. В большинстве штатов есть собственный эквивалент формы 1065 и приложения K-1. Как упоминалось выше, некоторые штаты, такие как Калифорния, взимают дополнительные налоги с ООО.

Выбор корпоративного налогового статуса для вашего ООО

До сих пор мы обсуждали правила подоходного налога по умолчанию для ООО, но все может быть сложнее. Члены LLC могут выбрать, будет ли бизнес классифицироваться как C-corporation или S-corporation для целей налогообложения. Процедура голосования и согласие, необходимое для внесения этого изменения, будут отражены в операционном соглашении ООО.

Ваша компания LLC может принять решение об уплате налогов в качестве корпорации C, заполнив форму 8832 в IRS (в вашем штате также могут потребоваться дополнительные формы для изменения налогового статуса). Если вы внесете это изменение, ваша LLC будет облагаться федеральным корпоративным налогом по ставке 21%. Вам нужно будет подать налоговую декларацию, используя форму 1120, декларацию о подоходном налоге с корпорации США. Вы также будете платить государственные и местные корпоративные налоги в зависимости от того, где находится ваш бизнес.

Вам нужно будет подать налоговую декларацию, используя форму 1120, декларацию о подоходном налоге с корпорации США. Вы также будете платить государственные и местные корпоративные налоги в зависимости от того, где находится ваш бизнес.

Чтобы выбрать налоговый статус корпорации S, заполните форму 2553 в IRS. S-corp облагается налогом как сквозная организация, аналогичная LLC, с некоторыми различиями в том, как облагаются налогом заработная плата и выплаты от бизнеса. Чтобы подать налоговую декларацию для S-корпорации, отправьте в IRS форму 1120S «Декларация о подоходном налоге США для S-корпорации».

Обратите внимание, что выбор корпоративного налогового статуса не повлияет на ваше ООО с юридической точки зрения. Юридически ваш бизнес будет продолжать работать как LLC. Вам следует проконсультироваться со специалистом по налогам, чтобы узнать, выиграете ли вы от корпоративного налогового статуса. Доход корпорации облагается налогом иначе, чем LLC, и корпорация имеет право на большее количество вычетов и кредитов.

Налоги с заработной платы ООО

Компании с ограниченной ответственностью, в которых есть сотрудники, должны собирать и платить налоги с заработной платы. Эти налоги включают налоги на безработицу, налоги на социальное обеспечение и налоги на Medicare. Работодатели платят налоги по безработице для финансирования программ пособий по безработице. Работодатели и работники участвуют в уплате налогов на социальное обеспечение и Medicare (которые в совокупности называются налогами FICA в соответствии с Законом о федеральных страховых взносах). Работодатели должны удерживать часть этих налогов вместе с подоходным налогом из заработной платы своих сотрудников.

Налоги на заработную плату подаются с использованием формы IRS 940 и формы 941. Форма 940 подается ежегодно и используется для сообщения налоговых обязательств работодателя по безработице. Форма 941 подается ежеквартально. Компании используют эту форму для отчетности об удержанном подоходном налоге, а также о доле работодателя и работника в налогах на социальное обеспечение и Medicare.

Следует отметить, что эти налоги не уплачиваются при подаче налоговых форм. IRS использует систему оплаты по мере использования для налогов на заработную плату, поэтому вам нужно будет вносить свои налоги на заработную плату в течение года в соответствии с графиком, установленным IRS. Депозиты можно вносить в Электронную систему уплаты федеральных налогов (EFTPS). Налоги по безработице вносятся ежеквартально, тогда как налоги на социальное обеспечение и Medicare вносятся либо ежемесячно, либо раз в две недели, в зависимости от суммы ваших налоговых обязательств. Инструкции IRS для формы 940 и форма 941 могут помочь вам определить график внесения депозита.

Для справки, вот текущие федеральные налоговые ставки по налогам на безработицу, налогам на социальное обеспечение и налогам Medicare:

Наряду с федеральными налогами на заработную плату правительства штатов и местные органы власти часто взимают дополнительные налоги на заработную плату. Для налогов на заработную плату, за которые отвечает работник, вам придется произвести необходимые удержания и перевести платеж в штат или населенный пункт. Вы будете платить налоги работодателя непосредственно в налоговую инспекцию.

Вы будете платить налоги работодателя непосредственно в налоговую инспекцию.

Налоги с самозанятых с ООО

Члены ООО не считаются наемными работниками. Однако в соответствии с Законом о взносах на самостоятельную занятость (SECA) вы по-прежнему должны платить налоги на социальное обеспечение и Medicare в IRS. Вы будете платить эти налоги непосредственно в IRS в виде налогов на самозанятость. Общий налог на самозанятость составляет 15,3% и делится на несколько частей:

12,4% социальный налог на заработок до $137 700

2,9% Налог Medicare на все доходы

0,9% Дополнительный налог Medicare на доходы свыше $200 000

Приложение SE поможет вам рассчитать ваши налоговые обязательства и должно быть приложено к вашей налоговой декларации.

Налоги с продаж ООО

Если ваше ООО продает налогооблагаемые товары или услуги, вам необходимо будет взимать налог с продаж со своих клиентов и перечислять налог в налоговое управление штата или местное налоговое управление. Какие товары и услуги облагаются налогом, зависит от штата и местности, где вы ведете бизнес. Сорок пять штатов взимают налог с продаж. Аляска не взимает государственный налог с продаж, но несколько городов на Аляске взимают местный налог с продаж.

Какие товары и услуги облагаются налогом, зависит от штата и местности, где вы ведете бизнес. Сорок пять штатов взимают налог с продаж. Аляска не взимает государственный налог с продаж, но несколько городов на Аляске взимают местный налог с продаж.

Юридический тест на то, должны ли вы собирать налог с продаж, связан с «нексусом». Связь налога с продаж означает, что у вас достаточно связей со штатом или населенным пунктом, и вы обязаны собирать и перечислять туда налог с продаж. Связью может быть физический магазин в этом районе, наем людей в этом районе или доставка товаров в этот район. Интернет-компании могут нести ответственность за сбор налогов с продаж в штате просто в силу того факта, что они отправляют туда товары.

Небольшое количество штатов следуют налоговым правилам, основанным на происхождении, и в этом случае ставка налога с продаж привязана к местонахождению бизнеса, который продал товар или услугу. Свяжитесь с отделами доходов в тех областях, где вы продаете, чтобы проверить правила, применимые к вашему бизнесу.

Небольшое количество штатов следуют налоговым правилам, основанным на происхождении, и в этом случае ставка налога с продаж привязана к местонахождению бизнеса, который продал товар или услугу. Свяжитесь с отделами доходов в тех областях, где вы продаете, чтобы проверить правила, применимые к вашему бизнесу. Кроме того, если вы запросите отсрочку для подачи налоговой декларации, вы получите дополнительные шесть месяцев для подачи. Например, налоговики, которые запрашивают продление формы 1065, должны будут сделать это до 15 сентября. Используйте форму 4868, чтобы запросить продление, если вы являетесь ООО с одним участником, облагаемым налогом как неучитываемая организация. Во всех остальных случаях используйте форму 7004, чтобы запросить продление срока подачи налоговой декларации.

Кроме того, если вы запросите отсрочку для подачи налоговой декларации, вы получите дополнительные шесть месяцев для подачи. Например, налоговики, которые запрашивают продление формы 1065, должны будут сделать это до 15 сентября. Используйте форму 4868, чтобы запросить продление, если вы являетесь ООО с одним участником, облагаемым налогом как неучитываемая организация. Во всех остальных случаях используйте форму 7004, чтобы запросить продление срока подачи налоговой декларации.

Если вам нужно дополнительное время для подачи налогов на ООО, запросите продление, чтобы вам не пришлось платить штрафы. Позаботившись о налогах, вы сможете сосредоточиться на том, что важнее всего — на ведении звездного малого бизнеса и удовлетворении ваших клиентов.

Если вам нужно дополнительное время для подачи налогов на ООО, запросите продление, чтобы вам не пришлось платить штрафы. Позаботившись о налогах, вы сможете сосредоточиться на том, что важнее всего — на ведении звездного малого бизнеса и удовлетворении ваших клиентов. D.

D.

Об авторе