Что значит восстановить ндс: Восстановление НДС, ранее принятого к вычету — Контур.Экстерн — СКБ Контур

Восстановление НДС, ранее принятого к вычету — Контур.Экстерн — СКБ Контур

Бывают случаи, когда организация вынуждена восстановить входной НДС, ранее принятый к вычету. Отразить восстановленный налог в книге продаж нужно на основании счета-фактуры, по которому был получен вычет.

На практике бывают случаи, когда организация вынуждена восстановить входной НДС, ранее принятый к вычету.

Отразить восстановленный налог в книге продаж нужно на основании счета-фактуры, по которому был получен вычет. Если срок хранения счета-фактуры истек и документа нет, основанием для восстановления НДС служит бухгалтерская справка-расчет.

Внимание

Восстановление — это отражение некогда принятого к вычету налога в книге продаж с КВО 21 (п. 14 раздела II приложения 5 Постановления Правительства РФ от 26.12.2011 №1137).

Итак, перечислим ситуации, когда налог придется восстановить:

- Организация передает имущество (нематериальные активы, имущественные права) в качестве вклада в уставный капитал.

- Организация начинает использовать имущество в операциях, не облагаемых НДС. В частности, операций, которые освобождены от уплаты налога, операций, местом реализации которых Россия не является, операций, не признающихся реализацией. В такой ситуации НДС следует восстановить в полной сумме, а налог по основным средствам (нематериальным активам) нужно восстановить пропорционально остаточной (балансовой) стоимости объекта без учета переоценки (подп. 2 п. 3 ст. 170 НК РФ).

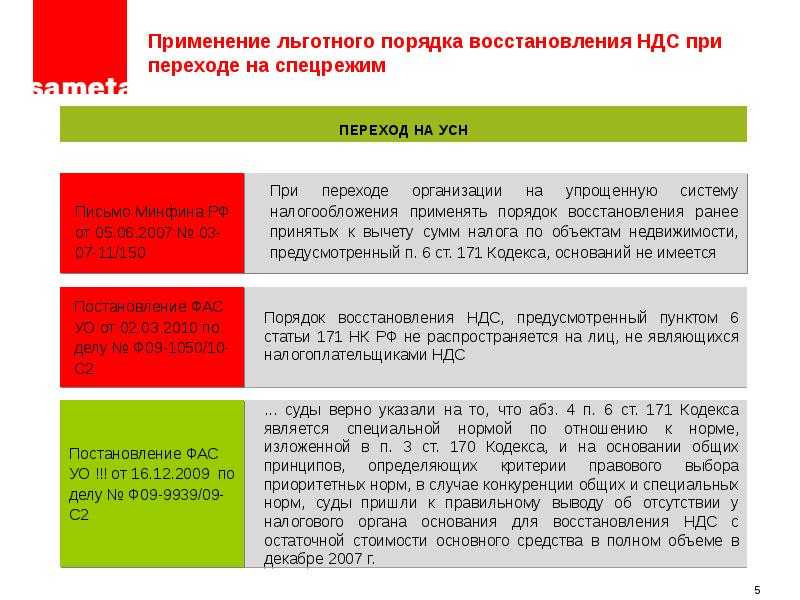

- Организация переходит на спецрежим. В этом случае налог следует восстановить в квартале, который предшествует переходу (абз. 9 п. 3 ст. 170 НК РФ).

- Организация получила товары, работы, услуги, за которые был перечислен аванс, или поставщик (исполнитель) вернул компании ранее перечисленный аванс (подп. 3 п. 3 ст. 170 НК РФ).

- Уменьшилась стоимость полученных от поставщика (исполнителя) товаров, работ, услуг или их количество. В указанной ситуации восстановить следует разницу между суммами налога, исчисленными исходя из стоимости товаров (работ, услуг) до и после такого уменьшения (подп. 4 п. 3 ст. 170 НК РФ). Сделать это нужно в квартале, в котором получены первичные документы на уменьшение стоимости товаров, или в квартале, когда получен корректировочный счет-фактура (подп. 4 п. 3 ст. 170 НК РФ).

- Организация получила из бюджета субсидии на возмещение затрат, связанных с оплатой приобретенных товаров (работ, услуг), с учетом НДС, или на возмещение затрат по уплате налога при ввозе товаров на территорию России (территории под российской юрисдикцией) (подп.6 п. 3 ст. 170 НК РФ).

- Организация решила использовать активы для совершения операций, облагаемых по налоговой ставке 0%, например, экспортировать. В данной ситуации необходимость восстановления налога объясняется тем, что по такому имуществу вычет можно заявить лишь в том квартале, когда собран полный комплект документов, подтверждающих право на нулевую ставку (п. 9 ст. 167, п. 3 ст. 172 НК РФ).

9 п. 3 ст. 170 НК РФ).

9 п. 3 ст. 170 НК РФ).

Пользуйтесь всеми возможностями Контур.Экстерна

Отправить заявку

проводки по бухучету, как отразить восстановленный налог на добавленную стоимость

Читательница Лариса спрашивает: «Работаю бухгалтером. Компания переходит с общей системы налогообложения на упрощенку. Знаю, что при этом нужно восстанавливать НДС, но на практике с этим не сталкивалась. Расскажите, как это сделать?»

Когда нужно восстановить НДС

Когда компания на ОСН — общей системе налогообложения — что-то покупает, НДС можно принять к вычету. Это значит, что бизнес может вычитать из своего налога к уплате тот НДС, который ему предъявили поставщики. Если в дальнейшем бизнес потеряет право на вычет, то этот НДС придется восстановить — вернуть в бюджет.

Если в дальнейшем бизнес потеряет право на вычет, то этот НДС придется восстановить — вернуть в бюджет.

Все про НДС и вычеты по налогу

Чаще всего обязанность восстановить НДС возникает, когда бизнес переходит с общей системы налогообложения на упрощенку или начинает использовать приобретенное имущество в операциях, не облагаемых НДС. Например, с 2022 года такая ситуация у общепита на ОСН, для которого отменили НДС.

Когда нужно восстанавливать НДС — п. 3 ст. 170 НК РФ

Компания работает на ОСН. В сентябре она закупила новогодние игрушки на 600 000 ₽, из них НДС — 100 000 ₽. Этот НДС компания приняла к вычету — уменьшила на него свой налог к уплате за третий квартал.

К концу декабря компания продала не все игрушки, а только на 480 000 ₽. Осталось игрушек на сумму 120 000 ₽, из них НДС 20 000 ₽.

С 1 января компания переходит на упрощенку. Получается, что в четвертом квартале она должна восстановить вычет НДС с непроданных товаров — 20 000 ₽ и заплатить эту сумму в налоговую.

Восстановление НДС нужно отразить в бухучете. Рассмотрим сразу на примере читательницы.

При переходе на УСН надо восстановить НДС по остаткам имущества

Перейти с ОСН на упрощенку компания может с нового года. До перехода нужно будет рассчитать НДС к восстановлению по остаткам имущества на 31 декабря. Остатки имущества — это, например, товары, сырье, материалы на складе, мебель и оргтехника в офисе. А еще — основные средства: здания, автомобили, станки.

Восстановленную сумму нужно указать в декларации по НДС за четвертый квартал. Сдать ее надо до 25 января, а заплатить налог по декларации тремя равными частями: до 25 января, 25 февраля и 25 марта. При этом неважно, что в это время компания будет уже на упрощенке.

При этом налог к уплате будет не всегда, он может компенсироваться другими вычетами.

Компания работает на ОСН, но с 2022 года переходит на упрощенку. В связи с этим восстановили НДС по остатку имущества на 31 декабря 2021 года — 70 000 ₽.

Также в четвертом квартале 2021 года компания наняла подрядчика для ремонта офиса. Налог к вычету по его работам — 80 000 ₽. Его не нужно восстанавливать, потому что это не предусмотрено налоговым кодексом.

Итоговый результат в декларации по НДС за четвертый квартал 2021 года: 70 000 ₽ − 80 000 ₽ = −10 000 ₽.

Это значит, что компания ничего не уплачивает в бюджет, а наоборот, может вернуть 10 000 ₽ — деньгами на счет или зачесть в счет будущих платежей.

Про возмещение НДС

Проводка в бухучете для восстановления НДС при переходе с ОСН на упрощенку: дебет счета 91.2 «Прочие расходы», кредит 68.02 «Налог на добавленную стоимость».

Проводки восстановления НДС в других ситуациях

Почти во всех ситуациях восстановления НДС проводка будет, как в примере выше — дебет счета 91.2 «Прочие расходы», кредит 68.02 «Налог на добавленную стоимость». Исключение — восстановление НДС с выплаченного аванса.

Если компания по договору перевела поставщику аванс, в этом квартале она может принять к вычету НДС, входящий в сумму аванса. Восстановить налог нужно будет в квартале, когда покупатель получит товары, работы или услуги. Другая причина восстановления — стороны расторгнут договор, и продавец вернет аванс покупателю.

Для восстановления НДС с аванса подойдет такая проводка: дебет счета 60.02 «Авансы выданные», кредит счета 68.02 «Налог на добавленную стоимость».

Спросите у эксперта

В разделе «Вопрос-ответ» эксперты Тинькофф разбирают популярные вопросы читателей по налогообложению, законам, трудовым спорам и другим проблемам в бизнесе. Вы можете отправить свой вопрос на почту [email protected].

Восстановление входящего НДС — Финансы | Динамика 365

Редактировать

Твиттер LinkedIn Фейсбук Электронная почта

- Статья

- 12 минут на чтение

Восстановить ранее удержанные суммы налога на добавленную стоимость (НДС) можно в следующих случаях:

- При реализации товаров и основных средств на экспорт

- Когда основные средства используются в деятельности по продаже без НДС или на экспорт

- При списании не полностью амортизированных основных средств

Восстановление НДС при экспортной реализации товаров и основных средств

Налог при экспортной реализации восстанавливается в том периоде, когда осуществлялась экспортная реализация. Для определения суммы НДС, которая должна быть восстановлена в бюджет, можно использовать два метода:

- Прямой метод – Используйте этот метод, когда вы знаете вид товаров, которые были проданы на экспорт, и сколько НДС было вычтено по ним товары.

- Косвенный метод . Используйте этот метод, если вы не знаете, для чего был приобретен продукт, или был ли вычтен НДС. В этом случае сумма входного НДС по каждой закупочной накладной-фактуре текущего периода умножается на долю экспортной выручки в общей выручке за тот же период.

В этом случае сумма входного НДС по каждой закупочной накладной-фактуре текущего периода умножается на долю экспортной выручки в общей выручке за тот же период.

В этом случае сумма входного НДС по каждой закупочной накладной-фактуре текущего периода умножается на долю экспортной выручки в общей выручке за тот же период.Восстановление НДС при использовании основных средств в безналоговой или экспортной реализации

По основным средствам сумма НДС восстанавливается в том периоде, когда имели место экспортные или необлагаемые продажи. Сумма НДС, подлежащая восстановлению, рассчитывается по следующей формуле:

Сумма НДС к восстановлению = сумма НДС, которая была вычтена при покупке основного средства × Экспортный (необлагаемый) коэффициент

В этом расчете коэффициент вывоза (необлагаемый налогом) зависит от метода амортизации, который используется для основного средства:

Для основных средств, использующих метод амортизации Выпуск продукции/пробег , экспортный (неналогооблагаемый) коэффициент рассчитывается по следующей формуле:

Коэффициент экспорта (необлагаемого) = Вывод/пробег экспорт (или Выпуск/пробег необлагаемый ) значение текущего периода ÷ Разница между Выпуск/пробег и Вывод/прогон экспорт (или Выпуск/пробег необлагаемый ) значения предыдущих периодов

Для основных средств, для которых не используется метод амортизации Выпуск продукции/пробег , экспортный (необлагаемый) коэффициент рассчитывается на основе выручки текущего периода.

По объектам недвижимости сумма НДС начинает восстанавливаться с года, в котором произошло событие, повлекшее за собой восстановление налога. Она продолжается до десятого года после даты начала амортизации. Сумма, которая должна быть восстановлена, рассчитывается по следующей формуле:

Сумма НДС к восстановлению = Сумма НДС, которая была вычтена при покупке недвижимого имущества × Стоимость товаров, проданных на экспорт в течение календарного года ÷ Общая стоимость товаров, реализованных в календарном году

Восстановление НДС при списании не полностью амортизированных основных средств

Сумма НДС, подлежащая восстановлению, рассчитывается по следующей формуле: актив × Остаточная стоимость основного средства без учета переоценки из модели учетной стоимости ÷ Стоимость приобретения основного средства из модели учетной стоимости.

Примечание

Если основное средство в течение периода использовалось для экспорта или необлагаемой деятельности и было списано, сумма НДС, подлежащая восстановлению, рассчитывается на основании списания.

Настройка

Настройка параметров восстановления НДС

Используйте страницу параметров Главной книги для настройки параметров восстановления НДС.

- Перейдите к Главная книга > Настройка книги > Параметры главной книги .

- На вкладке Налог с продаж , на экспресс-вкладке Налоговые опции , в разделе Восстановление НДС задайте следующие поля

| Поле | Описание |

|---|---|

| Метод расчета выручки | Выберите метод, используемый для расчета дохода:

|

| Метод восстановления НДС | Выберите способ восстановления НДС:

|

Использование основных средств на экспорт или деятельность без НДС

- На странице Основные средства выберите Использование ОС .

- На странице Продукт/выход, пробег , в поле Вывод/прогон, экспорт или Вывод/прогон, не облагаемый налогом , определите, как основное средство используется в экспортной или не облагаемой налогом деятельности.

Процесс восстановления НДС

Процесс восстановления НДС состоит из двух этапов:

- Рассчитайте суммы НДС, подлежащие восстановлению.

- Обработать исходящий НДС и включить счета-фактуры в книгу продаж.

Расчет сумм НДС, подлежащих восстановлению

Используйте страницу журнала восстановления НДС для создания, утверждения и отмены сумм восстановления НДС.

Примечание

При восстановлении сумм НДС для основных средств необходимо рассчитать и провести амортизацию основных средств за период.

Перейдите к Дебиторская задолженность > Периодические задачи > Книга продаж > Журнал восстановления НДС . На странице журнала восстановления НДС отображаются данные для входящих счетов-фактур, по которым необходимо восстановить суммы НДС в текущем периоде.

В поле Дата в поле периода выберите дату в отчетном периоде, для которого необходимо отобразить данные по НДС.

Выберите Процедура восстановления НДС > 1. Обновите инвентарные ссылки , а затем выберите OK .

Процедура «Восстановление НДС» устанавливает связь между входящими счетами-фактурами на покупку и исходящими счетами-фактурами на продажу. Убедитесь, что запасы закрыты к концу периода, потому что связь между купленными и проданными товарами определяется на основе расчетов запасов при закрытии запасов.

Выберите Процедура восстановления НДС > 2. Обновите журнал , чтобы обновить данные в журнале:

- Установите для параметра Обновить суммы дохода значение Да , чтобы обновить сумму дохода.

- Установите для параметра Удалить предыдущий расчет значение Да , чтобы пересчитать предыдущие расчеты.

Выберите OK , чтобы обновить восстановленные суммы НДС за указанный период. Вы можете проверить следующую обновленную информацию:

В верхней части страницы журнала восстановления НДС приведен перечень приходных счетов-фактур, по которым сумма НДС, ранее вычтенная, подлежит восстановлению в отчетном периоде. Для каждого входящего счета Прямой НДС 18% , Прямой НДС 10% , Косвенный НДС 18% , Косвенный НДС 10% В полях указаны суммы НДС, которые должны быть восстановлены по товарам. В полях ОС НДС 18% и ОС НДС 10% показаны суммы НДС, которые должны быть восстановлены для основных средств.

В нижней части страницы журнала восстановления НДС показаны строки обработки входящего НДС для счета-фактуры. На основе обновленных инвентарных связей система определяет для каждой строки, какой метод следует использовать для расчета суммы НДС: прямой или косвенный метод:

Прямой метод – В поле Вид расхода установлено значение Прямой (установлена связь между купленными и проданными товарами).

Сумма НДС, подлежащая восстановлению, рассчитывается по следующим формулам:Для товаров: Сумма НДС к восстановлению (прямая) = сумма НДС, которая вычитается по входящей накладной × Количество товаров, которые продаются на экспорт ÷ Общее количество, которое покупается

Для основных средств: Сумма НДС к восстановлению = сумма НДС, вычитаемая при покупке основного средства × Экспортный (необлагаемый) коэффициент, где экспортный (необлагаемый) коэффициент рассчитывается по следующей формуле :

Экспорт (необлагаемый) коэффициент = Выпуск/пробег экспорт (или Выпуск/пробег необлагаемый ) значение текущего периода ÷ Разница между Выпуск/пробег и Выпуск/пробег экспорт (или Выпуск/пробег) необлагаемый налогом ) значения предыдущих периодов

Косвенный метод – В поле Вид расхода установлено значение Косвенный (связь между купленными и проданными товарами не установлена).

. Сумма НДС, подлежащая восстановлению, рассчитывается по следующей формуле:Сумма НДС к восстановлению (косвенная) = сумма НДС к вычету в текущем периоде × коэффициент экспорта (за текущий период)

Обратите внимание на следующую информацию:

Приведенные выше формулы действительны для Смешанного метода восстановления НДС. Для метода восстановления НДС По фактору всегда применяется формула расчета косвенного метода.

В нижней части страницы суммы НДС сгруппированы по видам расходов и видам налогов. В верхней части страницы они отображаются в поле Прямой НДС или Косвенный НДС . (Суммы НДС, подлежащие восстановлению по основным средствам, показаны в разных полях.)

На вкладке Основные средства отображается информация об объекте основных средств (инвентарный номер и наименование) и выходе/пробеге (экспортном и необлагаемом) текущего периода.

В полях FA НДС (экспорт) , FA НДС (необлагаемый) и FA НДС (списанный) отображается информация о суммах НДС, рассчитанных для восстановления.Вы можете включить или исключить входящий счет-фактуру из расчета восстановления НДС, выбрав или сняв флажок Включить флажок . Суммы НДС будут пересчитаны.

Для каждой строки входящего счета-фактуры, где в поле Тип расхода установлено значение Прямой , можно просмотреть строку исходящего счета-фактуры клиента на вкладке Строки счета-фактуры клиента .

Выберите Запасы > Анализ затрат , чтобы просмотреть взаимосвязь между проданными и купленными товарами для строк, где в поле Тип расхода установлено значение 9.0034 Прямой .

Выберите Итоги , чтобы открыть диалоговое окно Итоговые суммы журнала восстановления НДС , в котором можно просмотреть итоговые суммы всех сумм, рассчитанных в журнале:

Общие суммы выручки — поля в этом разделе показывают суммы, рассчитанные по всем счетам-фактурам за период.

Поле Экспорт показывает сумму, рассчитанную по экспортным накладным за период.Факторы – В этом разделе два поля:

Экспорт, % – Доля выручки по экспортным операциям. Это значение рассчитывается по следующей формуле:

Экспорт, % = Доход от экспорта ÷ Общий доход

Не облагается налогом, % – Доля выручки по необлагаемым налогом операциям. Это значение рассчитывается по следующей формуле:

Не облагаемый налогом доход, % = Не облагаемый налогом доход ÷ Общий доход

Примечание

При расчете сумм выручки суммы НДС исключаются.

НДС – В полях этого раздела отображаются итоговые суммы НДС, подлежащие восстановлению по экспортным или необлагаемым операциям, а также по не полностью амортизированным и списанным основным средствам.

Косвенные затраты , Прямые затраты и Включенные основные средства: – Поля в этих разделах показывают итоги прямого и косвенного НДС, включая суммы основных средств, которые используются в экспортных или необлагаемых операциях.

Выберите Расчет выручки , чтобы открыть диалоговое окно Расчет выручки , в котором можно просмотреть список счетов клиентов за текущий период. Список создается на основе значения поля Метод расчета дохода на странице Параметры Главной книги .

Для каждого счета в диалоговом окне Расчет доходов можно выполнить следующие действия:

Просмотр сумм доходов в полях Общий доход , Экспорт , Внутренний рынок и Не облагается НДС .

Примечание

Для внутреннего счета в поле Код налога используется тип налога Стандартный НДС или Уменьшенный НДС . Для экспортной накладной в поле Код налога используется тип налога НДС 0% . Для необлагаемого счета-фактуры код налога 9.

Поле 0035 пустое.Установите или снимите флажок Включить , чтобы включить или исключить счет из расчета выручки за период.

Когда закончите, выберите OK . Затем на странице журнала восстановления НДС выберите Применить изменения для пересчета сумм дохода.

Выберите Распределение НДС , чтобы открыть Распределение НДС диалоговое окно, в котором можно просмотреть список экспортных счетов-фактур. Для каждого счета система рассчитывает следующую информацию:

Суммы НДС, восстановленные в текущем периоде и распределенные по каждой экспортной накладной

Доля экспортной выручки по счетам-фактурам в общей сумме экспортной выручки за период

Эта информация необходима для определения суммы НДС, которая должна быть вычтена при подтверждении экспорта или когда истекает срок подтверждения, но экспорт не подтвержден.

Эта информация также используется в декларации по НДС. Для получения дополнительной информации см. декларацию по НДС (Россия).

Сумма НДС, подлежащая восстановлению, рассчитывается по следующим формулам:

Сумма НДС, подлежащая восстановлению, рассчитывается по следующим формулам: Сумма НДС, подлежащая восстановлению, рассчитывается по следующей формуле:

Сумма НДС, подлежащая восстановлению, рассчитывается по следующей формуле: В полях FA НДС (экспорт) , FA НДС (необлагаемый) и FA НДС (списанный) отображается информация о суммах НДС, рассчитанных для восстановления.

В полях FA НДС (экспорт) , FA НДС (необлагаемый) и FA НДС (списанный) отображается информация о суммах НДС, рассчитанных для восстановления. Поле Экспорт показывает сумму, рассчитанную по экспортным накладным за период.

Поле Экспорт показывает сумму, рассчитанную по экспортным накладным за период.

Поле 0035 пустое.

Поле 0035 пустое. Эта информация также используется в декларации по НДС. Для получения дополнительной информации см. декларацию по НДС (Россия).

Эта информация также используется в декларации по НДС. Для получения дополнительной информации см. декларацию по НДС (Россия).Утвердить журнал восстановления НДС

На странице журнала восстановления НДС выберите Процедура восстановления НДС > 3. Утвердите журнал , чтобы утвердить журнал.

После утверждения журнала никакие изменения на этой странице не допускаются, и вы можете перейти к следующей процедуре.

Примечание

После утверждения журнала восстановления НДС в периоде вы больше не сможете выполнять следующие действия:

- Учет счетов клиентов.

- Запустить периодическую задачу Обработка входящего НДС .

- Запустите периодическую задачу Отмена обработки НДС .

- Если журнал восстановления НДС за период не создан, при закрытии книги продаж появляется предупреждающее сообщение.

- Если журнал восстановления НДС создан, но не утвержден в периоде, закрытие книги продаж запрещается.

- Если журнал восстановления НДС утвержден, но обработка исходящего НДС не выполняется, закрытие книги продаж запрещено.

Если исходящий НДС не обрабатывается в течение определенного периода, выберите Процедура восстановления НДС > Отменить утверждение журнала , чтобы отменить утверждение журнала восстановления НДС.

Обработка исходящего НДС

Возмещаемые суммы НДС для входящих счетов-фактур утверждаются на странице журнала восстановления НДС .

Перейдите к Расчеты с клиентами > Периодические задачи > Книга продаж > Параметры процесса НДС , чтобы настроить параметры обработки НДС.

Создайте новую строку и введите код операции обработки входящего НДС.

В поле Вид операции введите Восстановление НДС .

В поле Тип восстановления выберите одно из следующих значений:

- Восстановление НДС (экспорт) – Операция является восстановлением, вызванным использованием на экспорт.

- Восстановление НДС (НДС не облагается) – Операция является возвратом, не облагаемым НДС.

- Восстановление НДС (списание ОС) – Операция восстановление, вызывающая списание основных средств.

- Восстановление НДС (экспорт) – Операция является восстановлением, вызванным использованием на экспорт.

Установите для параметра По умолчанию значение Да , чтобы указать, что эта транзакция является транзакцией по умолчанию для обработки НДС.

Установите для параметра Включить в книгу значение Да , чтобы включить в книгу продаж счета-фактуры, которые обрабатываются с помощью этого кода операции.

На экспресс-вкладке Настройка в поле Основная учетная запись укажите основную учетную запись, которая используется для проводки кодов операций обработки. Если поле Корректирующий счет пусто, вместо него используется значение из группы учета для кода налога.

Это значение задается в поле Налог к уплате на странице Группы учета ( Налоги > Настройка > Налог > Группы учета ).Для обработки исходящего НДС перейдите к Расчеты с клиентами > Периодические задачи > Книга продаж > Обработка исходящего НДС .

При учете обработки исходящего НДС система создает налоговые и бухгалтерские проводки и добавляет их на страницу журнала обработки НДС ( Расчеты с клиентами > Периодические задачи > Книга продаж > Журнал обработки НДС ).

Обработанные счета-фактуры отражаются в книге продаж после ее обновления.

Примечание

Если в периоде обрабатывается исходящий НДС, система не позволяет отменить утверждения, выбрав Процедура восстановления НДС > Отменить утверждение журнала на странице Журнал восстановления НДС . Необходимо отменить обработку исходящего НДС на странице Книга продаж (Отмена обработанного НДС) ( Дебиторская задолженность > Периодические задачи > Книга продаж > Отмена обработанного НДС ), а затем отменить утверждение журнала восстановления НДС.

Обратная связь

Просмотреть все отзывы о странице

НДС к возмещению Определение | Law Insider

означает в отношении любого Лица любую сумму НДС, которую это Лицо (или член той же Группы НДС, что и это Лицо) уплатило и в отношении которой ни это Лицо, ни любой другой член Группы Та же Группа НДС, что и это Лицо, имеет право на возмещение (путем зачета или погашения) от любого соответствующего налогового органа в соответствии с действующим законодательством об НДС.

Любая часть Авансового платежа за обслуживание, ранее сделанная или предполагаемая к выдаче Обслуживающим лицом, которая, по добросовестному суждению Обслуживающего лица, не будет или, в случае текущего Авансового платежа за обслуживание, не будет в конечном счете возмещена Обслуживающим лицом от соответствующего Залогодателя, связанных Поступлений от ликвидации или иным образом в отношении соответствующего Ипотечного кредита.

Любой аванс за обслуживание, ранее сделанный или предполагаемый к выдаче в отношении Ипотечной ссуды или Имущества REO, который, по добросовестному деловому суждению Мастера по обслуживанию, не будет или, в случае предлагаемого аванса за обслуживание, будет не подлежат возмещению в конечном счете за счет соответствующих просроченных платежей, страховых поступлений или поступлений от ликвидации по такой ипотечной ссуде или имуществу REO, как это предусмотрено в настоящем документе.

Любой аванс P&I, ранее сделанный или предложенный к выдаче в отношении Ипотечной ссуды или Имущества REO, который, по добросовестному деловому суждению Сервисера, использующего Принятую практику обслуживания, не будет или, в случае предлагаемого P&I Аванс не может быть в конечном итоге возмещен за счет соответствующих просроченных платежей, страховых поступлений или поступлений от ликвидации по такой ипотечной ссуде или имуществу REO, как указано в настоящем документе.

означает любые суммы, указанные в пунктах (d) и/или (e) определения «Цена покупки невыплаченного ипотечного кредита», которые на момент определения были ранее выплачены или возмещены любому Сервисеру из источников. за исключением сборов по Ипотечному кредиту или Заложенному имуществу (включая, помимо прочего, сборов по или в отношении кредитов, отличных от Ипотечного кредита).

Любой аванс за имущество (включая любой экстренный аванс), ранее сделанный или предполагаемый к выдаче в отношении обслуживаемой ипотечной ссуды, комбинации обслуживаемых ссуд или собственности REO Генеральным обслуживающим лицом, Специальным обслуживающим лицом или Доверительным управляющим, имущество которого выдвигающая сторона (или, в случае Чрезвычайного выдвижения, сделанного Специальным обслуживающим персоналом в соответствии с оговоркой к предпоследнему предложению Раздела 3.20(e), возмещающая сторона) или, если иное, Специальный подающий определил в соответствии с и в в соответствии с Разделом 3.20 настоящего Соглашения, не будет или не будет, в зависимости от обстоятельств, в конечном итоге подлежать возмещению за счет просроченных платежей, Страховых поступлений, Поступлений от взыскания, Поступлений от ликвидации или любого другого возмещения по или в отношении такого Обслуживаемого ипотечного кредита, Комбинации обслуживаемых кредитов или REO Property, в зависимости от обстоятельств. Любой аванс за имущество (включая любой экстренный аванс), который не требуется для погашения соответствующим Залогодержателем в соответствии с условиями соответствующих Документов по займу, считается невозмещаемым авансом для целей права Главного обслуживающего лица, Специального обслуживающего лица или Доверительного управляющего. на возмещение такого аванса. В случае Внешнего обслуживаемого Ипотечного кредита или любого связанного с ним Имущества REO термин «Аванс невозвратного имущества» имеет значение, установленное для него в Соглашении о внешнем обслуживании.

Любая часть Авансового платежа, ранее сделанного или предполагаемого к выдаче Обслуживающим лицом, которая, по добросовестному суждению Обслуживающего лица, не будет или, в случае текущего просрочки, не будет в конечном счете возмещена Сервисер от соответствующего Залогодателя, связанных Поступлений от ликвидации или иным образом в отношении соответствующего Ипотечного кредита.

Средства в отношении любой Ипотечной ссуды, (a) любой аванс на случай просрочки платежа или аванс за обслуживание, ранее выплаченный и не возмещенный в соответствии с Разделом 5. 03 Соглашения о продаже и обслуживании, или (b) аванс на случай просрочки платежа, предлагаемый в отношении Ипотечной ссуды или Имущества REO, любое из которых, по добросовестному деловому суждению Обслуживающего лица, что подтверждается Сертификатом должностного лица, врученным Доверительному управляющему не позднее рабочего дня после такого определения, в конечном итоге не подлежит взысканию в соответствии с Раздел 5.03 Соглашения о продаже и обслуживании.

Любой Ежемесячный аванс, ранее сделанный или предполагаемый к внесению в отношении Ипотечного кредита или Собственности REO, который, по добросовестному деловому суждению Продавца, не будет или, в случае предлагаемого Ежемесячного аванса, будет не подлежат возмещению в конечном счете за счет соответствующих просроченных платежей, страховых поступлений или поступлений от ликвидации по такому ипотечному кредиту или имуществу REO, как это предусмотрено в настоящем документе.

имеет значение, присвоенное термину в Соглашении об обслуживании или такому другому аналогичному термину, используемому в Соглашении об обслуживании.

означает те расходы, которые не были бы понесены Лицензиатом, если бы он не снабжал соответствующих потребителей, включая (но с должным учетом их сроков) все соответствующие будущие расходы, затронутые решением о поставках; и «условия» означает все условия, на которых предоставляется или предлагается поставка газа, будь то в отношении сборов, способов оплаты или иного. на основе добросовестного суждения Главного обслуживающего персонала, не может быть в конечном итоге возмещено Главным обслуживающим персоналом за счет соответствующего залога, соответствующих ликвидационных поступлений или иным образом.0003

означает компонент Предельной суммы предложения рыночного продавца, рассчитанной в соответствии с Тарифами, Приложение DD, раздел 6.

В отношении каждого Ипотечного кредита – выручка от страховых полисов по страхованию Ипотечного кредита или связанного с ним Заложенного имущества.

означает следующее, когда они возникают из «требования»: расходы, авансовые платежи, сборы за стенограммы, расходы на копирование, печать и переплет, а также телекоммуникационные, почтовые и курьерские расходы), уплаченные или понесенные в связи с расследованием, защитой, выступлением в качестве свидетеля или участием (в том числе в апелляции) или подготовкой к расследовать, защищать, быть свидетелем или участвовать в любом Претензии D&O, по которому разрешено возмещение убытков в соответствии с настоящим Разделом 6. 6(a), включая любые действия, связанные с претензией о возмещении ущерба или прогресса, поданной Стороной, получившей возмещение D&O. Ни одна Сторона, возмещающая убытки D&O, не должна урегулировать, пойти на компромисс или дать согласие на вынесение какого-либо судебного решения по любой действительной или потенциальной Претензии D&O, в отношении которой такая Сторона, возмещающая убытки D&O, запрошена по настоящему Соглашению, если только такое урегулирование, компромисс или решение не включают безоговорочное освобождение от такой ответственности. Освобождаемая сторона D&O от любой ответственности, вытекающей из такой Претензии D&O, или такая Освобождаемая сторона D&O иным образом соглашается с этим.

означает в отношении любой Дебиторской задолженности, которая становится Ликвидированной дебиторской задолженностью, денежные средства, полученные в отношении нее, из любого источника, в течение любого Периода взыскания, следующего за Периодом взыскания, в котором такая Дебиторская задолженность стала Ликвидированной дебиторской задолженностью, за вычетом суммы любого суммы, израсходованные Обслуживающим лицом за счет Должника, и любые суммы, которые по закону должны быть переведены Должнику.

Проценты за неуплату и/или штрафы за просрочку платежа, которые уплачены или подлежат оплате, в зависимости от контекста, в отношении любого Ипотечного кредита или Ипотечного кредита REO.

имеет значение, указанное в Разделе 16.1.

Все доходы, арендная плата и прибыль, полученные от владения, эксплуатации или сдачи в аренду любой собственности REO.

В отношении любой Ипотечной ссуды и любого Срока погашения, все суммы, полученные после Даты определения сразу после такого Срока погашения, будь то в виде просроченных платежей Ежемесячных платежей или в виде страховых поступлений, ликвидационных поступлений или иным образом, которые представляют собой просроченные платежи или взыскание основной суммы и/или причитающихся процентов (без учета любого ускорения платежей по соответствующей Ипотеке и Ипотечному векселю), но просроченные в течение такого Срока погашения и не возмещенные ранее.

Все обычные, разумные и необходимые «из кармана» затраты и расходы, понесенные при выполнении Мастером по обслуживанию своих обязательств по обслуживанию, включая, помимо прочего, стоимость (i) сохранения, восстановления и защиты Заложенного имущества, (ii) любые расходы, подлежащие возмещению Главному обслуживающему персоналу в соответствии с Разделом 3. 11, и любые принудительные или судебные разбирательства, включая обращение взыскания, (iii) управление и ликвидацию любого Имущества REO и (iv) соблюдение обязательств в соответствии с Разделом 3.09.

имеет значение, указанное в Разделе 8.05(a).

означает отходы и побочные продукты, извлекаемые или перенаправленные из твердых отходов, но этот термин не включает материалы и побочные продукты, полученные и обычно повторно используемые в исходном производственном процессе.

означает все коммерчески обоснованные расходы, платежи, затраты и гонорары (включая, помимо прочего, разумные гонорары и расходы на оплату услуг адвоката со стороны и выделенных внутренних адвокатов) любого характера, разумно уплаченные или понесенные Агентом или от его имени. и/или любого из Кредиторов в связи с (а) любым или всеми Обязательствами, настоящим Соглашением и/или любым другим Финансовым документом и (б) созданием, усовершенствованием, сбором, обслуживанием, сохранением, защитой, охраной, реализация, отчуждение, продажа или принудительное взыскание всего или какой-либо части Обеспечения, настоящего Соглашения или любого из других Финансовых документов, включая, помимо прочего, затраты и расходы, более подробно перечисленные в Разделе 3.

Об авторе