Что значит закрыть счет в бухучете: Закрытие счетов бухгалтерского учета | Современный предприниматель

Какие счета закрываются в конце года и месяца в 2022 году

Определение финансового результата деятельности компании проводится не только перед реформацией бухгалтерского баланса, но и по завершению отчетного периода — календарного месяца. В статье расскажем, какие счета закрываются по окончании отчетного месяца и календарного года.

Содержание

В первую очередь определимся с понятием. Так, в бухгалтерском учете закрытием бухсчета (БСЧ) признается бухгалтерская операция по отнесению конечного сальдо бухсчета на специальные БСЧ, которые определяют финансовые результаты деятельности компании.

Какие счета закрываются в конце года

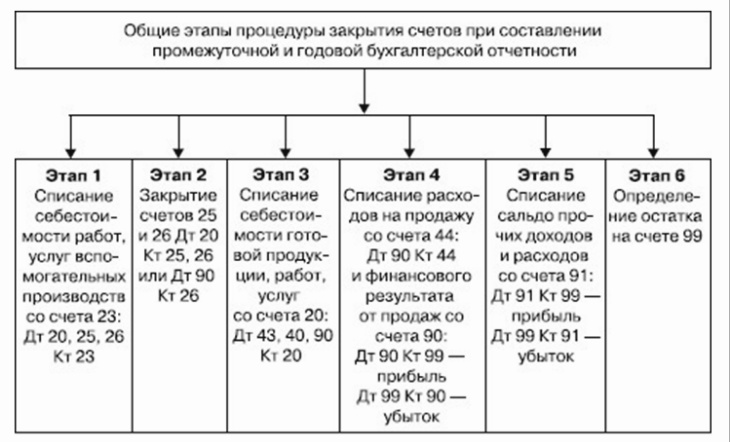

Прежде чем приступить к подготовке годовой бухгалтерской отчетности, то есть перед реформацией баланса, бухгалтер обязан сформировать заключительные проводки по отчетному периоду. В бухучете отчетный период — это календарный месяц (пункт 48 ПБУ 4/99). Следовательно, перед тем как закрыть финансовый год, бухгалтеру потребуется оформить заключительные обороты по месяцу.

Какие счета закрываются в конце месяца или года? Такие БСЧ можно предварительно разделить на три группы:

- БСЧ, которые не могут иметь остатков на конец отчетного (финансового) периода. К таковым относят сч. 25 «Общепроизводственные расходы» и 26 «Общехозяйственные затраты».

- БСЧ, которые могут иметь остаток, но которые можно полностью закрыть. К таковым относят сч. 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие хозяйства и производства».

- БСЧ, которые в общем остатке иметь не могут, но имеют сальдо по открытым субсчетам. Это 90 «Продажи» и 91 «Прочие доходы и расходы».

Далее рассмотрим, как проводится закрытие счетов в конце года, проводки подойдут и для формирования заключительных записей в конце месяца. Определим порядок формирования заключительных бухгалтерских записей отдельно для каждого счета, которые напрямую влияют на финансовые результаты деятельности компании.

Списываем общепроизводственные затраты

БСЧ закрывается ежемесячно, при этом все накопленные общепроизводственные затраты должны быть списаны на счета соответствующих производств.

Типовые бухгалтерские записи:

Операция | Дебет | Кредит |

ОПР списаны в пользу основных производств | 20 | 25 |

ОПР отнесены на затраты по обслуживанию вспомогательных производств, цехов | 23 | 25 |

ОПР, направленные на содержание обслуживающих хозяйств, списаны на соответствующие бухсчета | 29 | 25 |

Списание общехозяйственных расходов

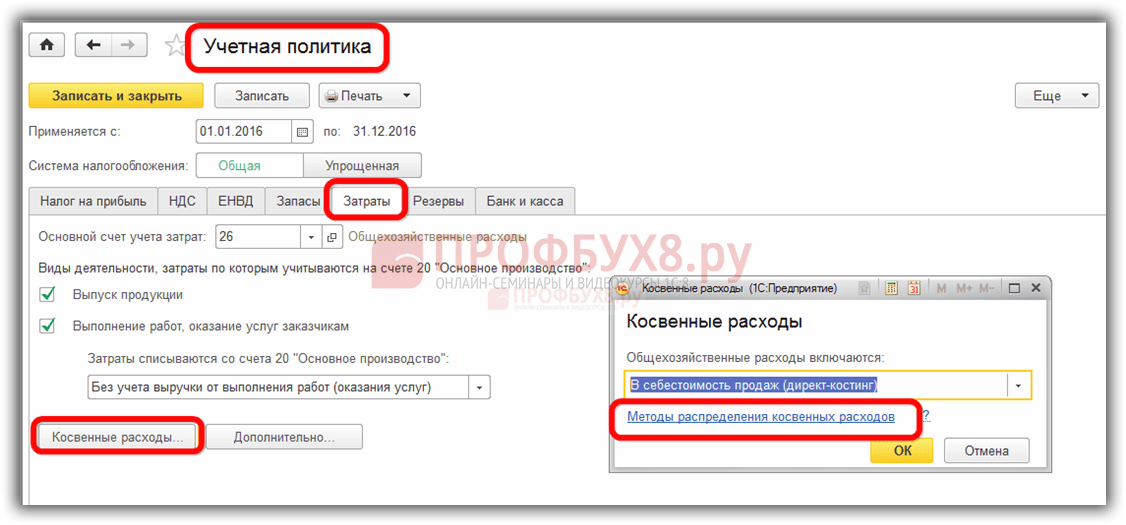

Порядок заключения сч. 26 зависит от способа формирования себестоимости готовой продукции (реализованных услуг, работ), который должен быть закреплен в учетной политике экономического субъекта. Так, предусмотрено два ключевых способа:

- по полной производственной себестоимости, ежемесячно формируются следующие типовые проводки:

Операция | Дебет | Кредит |

ОХР списаны на основное производство | 20 | 26 |

ОХР отнесены на затраты по вспомогательным производствам | 23 | |

ОХР списаны на обслуживающие хозяйства | 29 |

- по сокращенной производственной себестоимости, все общехозяйственные затраты относятся сразу на БСЧ себестоимости продаж.

При этом формируется ежемесячная бухгалтерская проводка:

При этом формируется ежемесячная бухгалтерская проводка:

Операция | Дебет | Кредит |

ОХР списаны на себестоимость продукции, работ, услуг | 90-2 «Себестоимость продаж» | 26 |

Закрытие производственных бухсчетов

Оговоримся сразу, что остаток по БСЧ 20, 23, 29 является незавершенкой и не требует обязательного списания в конце отчетного или финансового периодов.

Как определить? Если производственный цикл не совпадает с отчетными периодами, то на БСЧ формируется дебетовый остаток — стоимость незавершенки. А если технологический процесс производства укладывается в календарный месяц (год), то остатков, по данным БСЧ, быть не должно. Типовые записи по списанию производственных затрат:

Операция | Дебет | Кредит |

Производственные затраты списаны на себестоимость продаж | 90-2 «Себестоимость продаж» | 20 |

23 | ||

29 |

Отметим, что компании, деятельность которых связана с оказанием услуг, могут дополнительно закрепить в учетной политике, какие счета закрываются при закрытии месяца. Иными словами, закрепить, что БСЧ 20, 23, 29 будут закрываться ежемесячно, без остатков по незавершенному производству.

Иными словами, закрепить, что БСЧ 20, 23, 29 будут закрываться ежемесячно, без остатков по незавершенному производству.

Закрываем бухсчет 90 «Продажи»

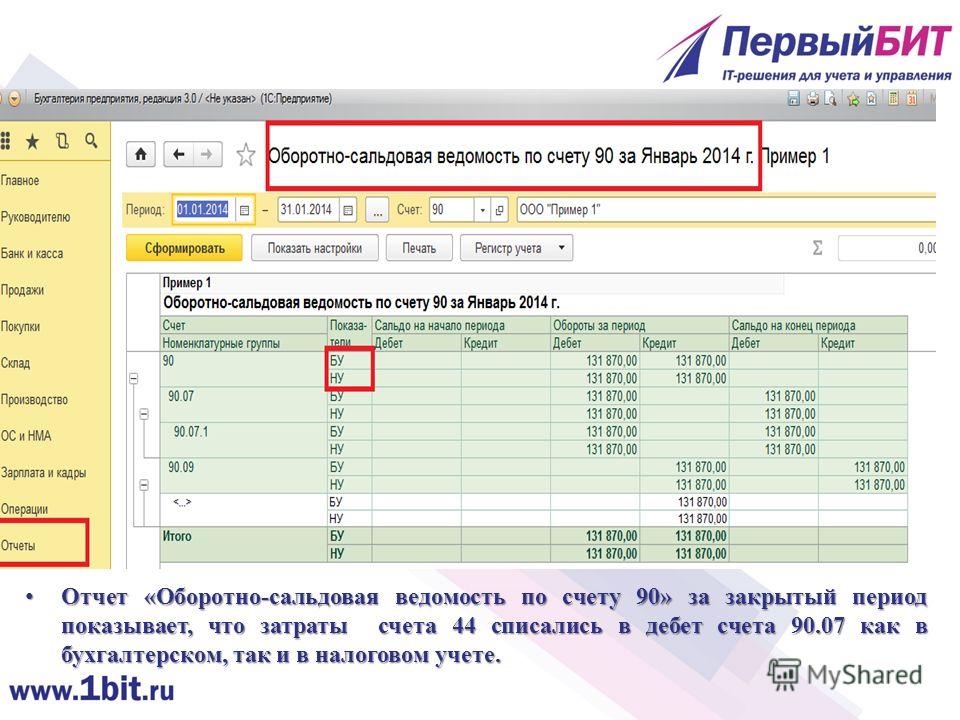

По завершению отчетного месяца компания обязана определить финансовый результат своей деятельности. Данная операция представляет собой сравнение субсчетов сч. 90. То есть бухгалтер сравнивает показатели субсчета 90-1 «Выручка» и значение себестоимости продаж, которое определяется как сумма субсчетов 90-2 «Себестоимость», 90-3 «НДС», 90-4 «Акцизы», 90-5 «Торговые и экспортные пошлины».

Если фирма получила прибыль (выручка превысила совокупные затраты), то бухгалтер формирует проводку:

Дт 90-9 Кт 99 — отражена прибыль от реализации.

Если компания сработала себе в убыток (выручка ниже совокупных затрат), то регистрируется проводка:

Дт 99 Кт 90-9 — отражен месячный убыток по деятельности компании.

Следовательно, субсчета сч. 90 могут иметь сальдо на конец отчетного месяца, но итоговое значение синтетического БСЧ должно быть равно нулю.

Какие счета закрываются при закрытии года? По данному счету по итогам года формируют следующие бухгалтерские проводки:

Операция | Дебет | Кредит |

Субсчет «Выручка» закрыт по итогам года | 90-1 | 90-9 |

Себестоимость производств отнесена на финансовый результат | 90-9 | 90-2 |

НДС списан в пользу прибылей и убытков | 90-9 | 90-3 |

Акцизы отнесены на финрезультаты деятельности | 90-9 | 90-4 |

Экспортные торговые пошлины списаны по итогам года | 90-9 | 90-5 |

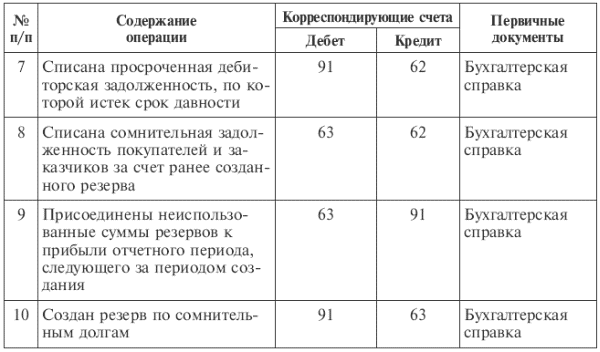

Закрываем счет 91 «Прочие доходы и расходы»

Компания должна ежемесячно определять финансовый результат по доходам и расходам от прочих видов деятельности. Данный финрезультат определяется как разница между субсчетами сч. 91. То есть 91-1 «Прочие доходы» сравниваем с 91-2 «Прочие расходы».

Данный финрезультат определяется как разница между субсчетами сч. 91. То есть 91-1 «Прочие доходы» сравниваем с 91-2 «Прочие расходы».

Результат деятельности отражаем следующими бухгалтерскими проводками:

Операция | Дебет | Кредит |

Отражена прибыль по итогам месяца от иных видов деятельности компании | 91-9 | 99 |

Отражен убыток от прочих видов деятельности | 99 | 91-9 |

По итогам финансового года бухгалтер составляет следующие записи:

Операция | Дебет | Кредит |

Списана прибыль по итогам года от иных видов деятельности компании | 91-1 | 91-9 |

Отражен убыток от прочих видов деятельности за год | 91-9 | 91-2 |

В свою очередь, сч. 99 «Прибыли и убытки» остается незакрытым. Данный БСЧ закрывают 31 декабря. Бухгалтер формирует проводки:

99 «Прибыли и убытки» остается незакрытым. Данный БСЧ закрывают 31 декабря. Бухгалтер формирует проводки:

Дт 99 Кт 84—– отражена чистая прибыль отчетного года; - Дт 84 Кт 99 — отражен непокрытый убыток компании.

Как закрыть нулевой счет при вводе остатков

Если компания переходит на автоматизированный учет, то остатки придется регистрировать с использованием нулевого БСЧ «000».

Работа с данным БСЧ имеет ряд отличительных особенностей:

- При вводе остатков по активному бухсчету сальдо регистрируется по дебету, когда нулевой БСЧ корреспондирует в кредите. Для пассивных бухсчетов действует прямо противоположное правило.

- Остатки по рабочему плану БСЧ следует регистрировать на последний день финансового года, предшествующему году начала автоматизированного учета. Например, если автоматизированный учет применяется с 2020 года, зарегистрируйте остатки в бухгалтерской программе на 31.12.2018.

- Вносите сальдо по БСЧ в разрезе открытых субсчетов. Не забудьте про аналитический учет и детализацию информации по отдельным показателям БУ. Например, при вводе остатков по основным средствам вносите информацию отдельно по каждому объекту ОС.

Зарегистрировав все бухгалтерские данные, необходимо сформировать оборотно-сальдовую ведомость по нулевому БСЧ на день ввода остатков и сравнить с текущими остатками всех БСЧ (с 01 по 99). Затем бухгалтер определяет финансовый результат деятельности и закрывает счет соответствующими проводками:

Операция | Дебет | Кредит |

Если дебет бухсчета 00 превышает кредитовый оборот, то отражается операция (нераспределенная прибыль компании по состоянию на 31.12.2018) | 00 | 84 |

Если кредитовый оборот меньше дебетового, то делается проводка (отражен непокрытый убыток по состоянию на 31. | 84 | 00 |

Как закрыть год в 1С

Для того чтобы приступить к закрытию счетов за прошедший год, в главном меню программы нажмите вкладку «Бухгалтерский учет» и в выпадающем списке выберите пункт «Регламентные операции отчетных (налоговых) периодов». Здесь вам понадобится «Помощник закрытия периодов». Выберите в помощнике год, за который нужны данные и нажмите кнопку «Обновить данные». В левой части окна появится список необходимых для выполнения операций. Выберите пункт «Закрытие балансовых счетов на счет 401 30» и нажмите «Выполнить анализ». Это позволит ввести нужные документы непосредственно из помощника.

Есть также другой путь закрытия операции вручную, основанный на использовании регламентированных документов. Снова зайдите в раздел бухгалтерского учета и откройте документ «Корректировка расчетов с учредителем», позволяющий корректировать суммы на счете 210.06. Выделите нужную строку и нажмите на кнопку «Изменить текущий элемент». Откроется окно для заполнения документа. В его шапке доступны поля с общими реквизитами организации: дата, счет амортизации особо ценного имущества и расчета с учредителем, а также автоматически заполняемый на основании реквизитов организации учредитель. Табличная часть, расположенная ниже, заполняется автоматически по нажатию кнопки «Заполнить по данным бухгалтерского учета». Далее выберите в таблице столбец «Счет 401.10» – сюда будет отнесена сумма корректировки счета 210.06. В случае совпадения стоимости особо ценного имущества с суммой на счете 210.06, то после заполнения таблицы появится сообщение о том, что расхождения не обнаружены, и корректировка счета 210.06 не требуется. Заполнив все необходимые реквизиты табличной части можно нажать кнопку проведения документа. В результате проведения документа система автоматически формирует проводки, корректирующие расчеты с учредителем по КФО 4 и суммы амортизации. Общий результат проведения отображается в оборотно-сальдовой ведомости.

Откроется окно для заполнения документа. В его шапке доступны поля с общими реквизитами организации: дата, счет амортизации особо ценного имущества и расчета с учредителем, а также автоматически заполняемый на основании реквизитов организации учредитель. Табличная часть, расположенная ниже, заполняется автоматически по нажатию кнопки «Заполнить по данным бухгалтерского учета». Далее выберите в таблице столбец «Счет 401.10» – сюда будет отнесена сумма корректировки счета 210.06. В случае совпадения стоимости особо ценного имущества с суммой на счете 210.06, то после заполнения таблицы появится сообщение о том, что расхождения не обнаружены, и корректировка счета 210.06 не требуется. Заполнив все необходимые реквизиты табличной части можно нажать кнопку проведения документа. В результате проведения документа система автоматически формирует проводки, корректирующие расчеты с учредителем по КФО 4 и суммы амортизации. Общий результат проведения отображается в оборотно-сальдовой ведомости.

В инструкции по ведению бухучета оговаривается ряд счетов, которые должны закрываться в конце месяца – речь идет о счетах группы 106 и 109. Перед завершением отчетного года закрытию подлежат счета 210.02 и 304.05 для госучреждений, 304.06 – для бюджетных и автономных учреждений, а также 304.04, 401.10 и 401.20 – для всех типов учреждений.

Перед завершением отчетного года закрытию подлежат счета 210.02 и 304.05 для госучреждений, 304.06 – для бюджетных и автономных учреждений, а также 304.04, 401.10 и 401.20 – для всех типов учреждений.

В окне «Закрытие балансовых счетов в конце года» нажмите кнопку создания нового документа. Поле номера документа будет прописано системой, а вручную необходимо указать наименование учреждения и дату создания документа – это должен быть последний день года, 31 декабря, и на момент создания должны быть закрыты все операции текущего года. При нажатии кнопки «Заполнить» будут автоматически заполнены столбцы «Счет» и «КФО». Вручную необходимо указать счет 401.30 с соответствующим КПС, что позволит сформировать корреспонденцию по рабочим счетам. После проведения документа будут сформированы проводки по закрытию упомянутых выше счетов на финансовый результат отчетных периодов, предшествующих текущему. Если на этом этапе сформировать оборотно-сальдовую ведомость, то в ней теперь будет отображаться, что счета 304. 06 и 401.10 закрыты.

06 и 401.10 закрыты.

Теперь в разделе регламентных операций завершения отчетных периодов откройте документ закрытий забалансовых счетов поступлений и выбытий денежных средств, который позволяет формировать записи по завершению забалансовых счетов «Поступления денежных средств на банковские счета учреждения» и «Выбытия денежных средств с банковских счетов учреждения» 31 декабря прошедшего года. В реквизитах документа укажите учреждение, дату (последний день года) и закрывающийся год. Далее перейдем к табличной части. Для ее автоматического заполнения нажмите кнопку «Заполнить по данным учета» – будут внесены текущие остатки по счетам 17 и 18. Можно провести и закрыть документ.

Откройте документ «Закрытие счетов санкционирования завершаемого финансового года». Номер назначается ему без вмешательства пользователя, вручную следует выбрать год, за который закрываются счета, в графе «Учреждение» – организация счета которой закрываются, а в графе «Дата» будет указан текущий день. При нажатии кнопки «Заполнить по данным учета» табличная часть будет заполнена автоматически остатком по счетам санкционирования. Проведите документ, и будут сформированы бухгалтерские записи со служебным счетом 000.

При нажатии кнопки «Заполнить по данным учета» табличная часть будет заполнена автоматически остатком по счетам санкционирования. Проведите документ, и будут сформированы бухгалтерские записи со служебным счетом 000.

Откроем документ «Перенос показателей по санкционированию», который дает возможность переносить остатки по счетам санкционирования расходов, сформированных в отчетном финансовом году за первый и второй годы, следующие за текущим годом, на счета санкционирования бюджета. Перенос показателей по санкционированию необходимо осуществлять в первый рабочий день текущего года – в новом наступившем году. После автоматического заполнения табличной части автоматически по данным учета можно провести документ.

Теперь при формировании оборотно-сальдовой ведомости за текущий новый год в ней будут отображаться остатки по счетам 502.21 и 506.20. После переноса показателей по санкционированию остатки со счет 502.21 перешли на счет 502.11, а остатки со счета 506. 20 перешли на счет 506.10.

20 перешли на счет 506.10.

Все операции по закрытию года в конфигурации «1С:Бухгалтерия государственного учреждения» завершены.

Определение закрытого счета для физических и юридических лиц

Что такое закрытый счет?

Закрытый аккаунт – это любой аккаунт, который был деактивирован или иным образом закрыт клиентом, хранителем или контрагентом. На этом этапе никакие дополнительные кредиты и дебеты не могут быть добавлены.

В бухгалтерском учете закрытый счет — или заключительная запись — относится к ежегодному процессу переноса данных с временных счетов в отчете о прибылях и убытках на постоянные счета в балансе, чтобы начать новый финансовый год (ФГ) с балансом нуль.

Ключевые выводы

- Закрытый счет — это любой счет, который был деактивирован или иным образом прекращен либо клиентом, хранителем, либо контрагентом.

- Этот термин часто применяется к текущему или сберегательному счету, или торговле деривативами, кредитной карте, автокредиту или брокерскому счету.

- В нем также может быть описана бухгалтерская практика обнуления временных остатков на счетах в главной бухгалтерской книге в конце каждого финансового года (ФГ).

Понимание закрытого счета

В сфере финансов, когда мы думаем о закрытых счетах, на ум сразу же приходят розничные или институциональные банки, потребительские кредитные компании и брокерские фирмы . Этот термин может означать прекращение любой договоренности с финансовым учреждением (FI) о присмотре за деньгами клиента, будь то чековый, сберегательный, производный торговый, кредитная карта, автокредит или брокерский счет.

Иногда это может быть клиент, который решает закрыть учетную запись. В качестве альтернативы хранитель — финансовое учреждение, — которое хранит ценные бумаги клиентов на хранение, может быть тем, кто деактивирует его.

Компании могут предпринять упреждающие шаги для закрытия счетов клиентов, если они сочтут такие действия уместными. Некоторые аккаунты закрываются сразу. Другие подлежат задержке в обработке или зависят от расчетов по сделкам или платежных обязательств.

Некоторые аккаунты закрываются сразу. Другие подлежат задержке в обработке или зависят от расчетов по сделкам или платежных обязательств.

Как правило, неблагоприятных последствий для клиента, закрывающего счет, не возникает. Наиболее очевидным исключением является закрытие счета кредитной карты. Когда это происходит, это может привести к кратковременному снижению кредитного рейтинга клиента.

Особые указания

Розничный банк, институциональный банк, компания потребительского финансирования или брокерская фирма могут закрыть счет в любой период года, в зависимости от их собственного усмотрения или решения, принятого их клиентами. Однако когда дело доходит до финансовой отчетности компании, закрытие счета является обычной, нормальной политикой, которая происходит в установленное время каждые 12 месяцев.

Подготовка бухгалтерских книг компании на конец года включает в себя закрытие статей отчета о прибылях и убытках с временных счетов и их размещение на постоянном счете, размещенном в балансовом отчете. Доходы, расходы, прибыли и убытки — это временные счета, которые «опустошаются» в нераспределенную прибыль — постоянный счет — в конце финансового года. Другими словами, статьи отчета о прибылях и убытках дебетуются, а счет нераспределенной прибыли кредитуется.

Доходы, расходы, прибыли и убытки — это временные счета, которые «опустошаются» в нераспределенную прибыль — постоянный счет — в конце финансового года. Другими словами, статьи отчета о прибылях и убытках дебетуются, а счет нераспределенной прибыли кредитуется.

Цель состоит в том, чтобы обнулить временные остатки на счетах в главной книге — системе учета финансовых данных компании. Все счета доходов и расходов должны заканчиваться сальдо в размере 0,00 долларов США, поскольку они отражаются в определенные периоды и не переносятся на будущее. Например, доход в размере 100 долларов США в этом году не считается доходом в размере 100 долларов США в следующем году, даже если компания сохранила средства для использования в течение следующих 12 месяцев.

Постоянные учетные записи, с другой стороны, отслеживают действия, выходящие за пределы текущего отчетного периода. В балансовом отчете 75 долларов наличных денег, хранящихся сегодня, по-прежнему оцениваются в 75 долларов в следующем году.

Закрытая учетная запись по сравнению с закрытой для новых учетных записей

Закрытую учетную запись не следует путать с похожим по звучанию термином: закрыт для новых учетных записей. Условия, закрытые для новых счетов, описывают инвестиционный инструмент, который продолжает работать, но больше не принимает новых инвесторов. Этот статус может применяться к взаимным фондам, хедж-фондам или любому профессионально управляемому объединенному инвестиционному инструменту.

Как закрыть банковский счет

В этой статье:

- Как навсегда закрыть свой банковский счет?

- Сколько времени требуется банку для закрытия счета?

- Могу ли я повторно открыть закрытый банковский счет?

- Повредит ли закрытие банковского счета моему кредиту?

- Итоги

Если вы нашли банковский счет, который предлагает лучшие условия или функции, возможно, пришло время расстаться с вашим нынешним банком и перейти на более зеленые пастбища. К счастью, закрытие банковского счета и переход на новый — это рутинный процесс, который не должен занимать много времени и ничего вам не стоить, если вы выполните следующие действия.

К счастью, закрытие банковского счета и переход на новый — это рутинный процесс, который не должен занимать много времени и ничего вам не стоить, если вы выполните следующие действия.

Как навсегда закрыть свой банковский счет?

Банки часто предлагают три варианта закрытия банковского счета: посетить отделение банка, подать письменный запрос на отмену или позвонить в службу поддержки клиентов.

Прежде чем приступить к закрытию счета, необходимо предпринять несколько важных предварительных шагов, чтобы убедиться, что счет закрыт в хорошем состоянии и без каких-либо незавершенных прямых депозитов или платежей по счетам. Вот шаги, которые необходимо выполнить:

1. Урегулировать неоплаченные остатки

Если ваш счет отрицательный, банк, как правило, не позволит вам закрыть счет. Однако, если баланс остается отрицательным в течение достаточно долгого времени, банк может принять решение закрыть счет и отправить невыплаченный остаток на инкассо. Учетная запись в коллекциях может быть добавлена в ваш кредитный отчет и повредить ваш кредитный рейтинг.

Неоплаченные овердрафты также могут негативно сказаться на вашем отчете ChexSystems, который представляет собой отчет о банковской истории, который финансовые учреждения обычно извлекают, когда вы подаете заявку на открытие нового расчетного счета. Плохая банковская история может привести к тому, что ваши заявки будут отклонены, поэтому убедитесь, что ваша учетная запись находится в хорошем состоянии, позаботившись о любом непогашенном остатке.

2. Обновите ваши прямые депозиты и платежи по счетам

Если у вас есть прямые депозиты или автоплатежи, настроенные для оплаты счетов, обновите платежную информацию для вашего нового расчетного счета. Просмотр ваших банковских выписок может помочь вам обнаружить любые автоматические платежи по счетам, которые могут быть скрыты от вас.

Следите за любой корреспонденцией от работодателей или кредиторов, которым может быть трудно выдать или получить платеж. Как и в случае с отрицательным балансом в банке, неоплаченные счета из-за неверной платежной информации могут быть отправлены в коллекторы и повредить вашей кредитной истории.

3. Перевести наличные и закрыть счет

После того, как все ожидающие прямые депозиты и платежи будут очищены, переведите оставшиеся средства со своего старого счета на новый и приступайте к аннулированию счета. Вы можете снять остаток средств со своего счета, используя чек или электронный перевод.

Конкретные действия, необходимые для закрытия учетной записи, могут различаться; Инструкции по отмене обычно изложены на веб-сайте финансового учреждения или в вашем договоре о депозитном счете.

Сколько времени требуется банку, чтобы закрыть счет?

Если на вашем счете положительный (или нулевой) баланс и у вас нет незавершенных транзакций, банк может закрыть ваш счет, как только вы сделаете запрос. Но наличие незавершенных транзакций или неоплаченных комиссий может продлить процесс. Это связано с тем, что вам, вероятно, потребуется привести баланс в положительное состояние и/или дождаться полной оплаты депозитов или платежей, прежде чем вы сможете закрыть счет.

Еще один фактор, который следует учитывать перед закрытием счета, — сколько времени потребуется вашему работодателю для обработки обновленного прямого платежа. Слишком раннее закрытие вашей учетной записи может означать потерю зарплаты, если вы вовремя не предоставите новую информацию о прямом депозите своему работодателю. В зависимости от ситуации, может иметь смысл оставить старый счет открытым на несколько месяцев, чтобы урегулировать любые оставшиеся транзакции.

Могу ли я повторно открыть закрытый банковский счет?

Как только банковский счет закрыт, пути назад обычно нет. Однако есть исключение: некоторые банки могут оставить за собой право повторно открыть счет в случае поступления еще одного платежа или депозита. Ознакомьтесь с условиями банковского договора, чтобы узнать политику по сделкам после закрытия.

Если вы обнаружите, что старый счет был повторно открыт из-за новой транзакции, снимите деньги или внесите средства, чтобы погасить баланс. Затем снова закройте учетную запись и убедитесь, что лицо, которое заплатило вам или выставило вам счет, обновлено с вашей новой банковской информацией.

Затем снова закройте учетную запись и убедитесь, что лицо, которое заплатило вам или выставило вам счет, обновлено с вашей новой банковской информацией.

Повредит ли закрытие банковского счета моему кредиту?

Банковские счета не влияют на ваш кредитный рейтинг и не указаны в вашем кредитном отчете, поэтому закрытие банковского счета не окажет прямого влияния на ваш кредит. И это действие никак не должно повлиять на ваш кредитный рейтинг, если ваш счет не закрыт с отрицательным балансом. Если вы попытаетесь оставить счет позади с неоплаченными овердрафтами или сборами, это может повредить вашему кредиту, потому что счет может быть отправлен на сборы.

Так как учетная запись в коллекции может оставаться в вашем кредитном отчете и ухудшать вашу оценку на срок до семи лет, важно не допустить, чтобы ваш банковский счет попал в минус.

Практический результат

Банковский счет может быть закрыт довольно быстро, если он действующий, и само по себе закрытие банковского счета не поможет и не повредит вашему счету.

Об авторе