Цифровая карта сбербанка visa digital: Цифровая виртуальная карта Visa — СберБанк

Цифровая карта Сбербанка Visa Digital — открываем и пользуемся!

15 октября 2018 года у Сбербанка появилась новая услуга — виртуальная цифровая карта Visa Digital. Она будет интересна в первую очередь тем, кто активно покупает различные вещи через Интернет и наличие куска пластика при этом для них не критично. Другая часть аудитории — это пользователи мобильных бесконтактных платёжных систем Apple Pay, Samsung Pay и Android Pay, которые расплачиваются прикладывая телефон с чипом NFC к терминалу и им тоже не нужна пластиковая карточка. Услуга была предварительно протестирована в Москве и вот с октября ушла в регионы. Как подключить цифровую карту Виза Диджитал в Сбербанк и как ей пользоваться я сейчас подробно Вам расскажу.

Как оформить и подключить Visa Digital в Сбербанке

Для того, чтобы оформить, подключить и использовать цифровую карту СБ РФ у Вас есть два пути.

Первый — посетить отделение банка, где милые девушки быстро всё Вам оформят.

Второй — через сервис Сбербанк Онлайн, в котором Вы сможете самостоятельно подключить виртуальную карту и в дальнейшем управлять ею. Этот путь мы сейчас и рассмотрим.

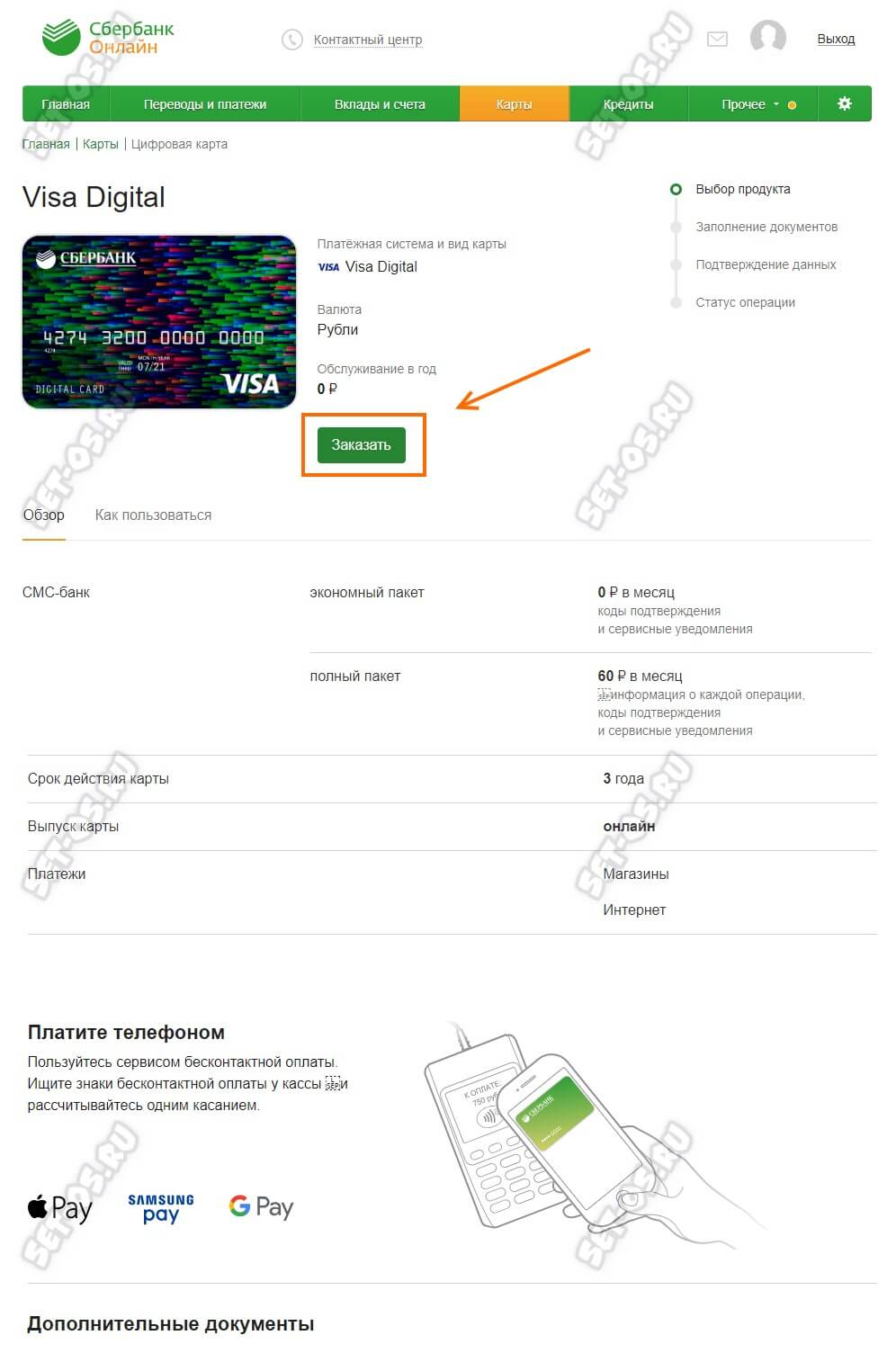

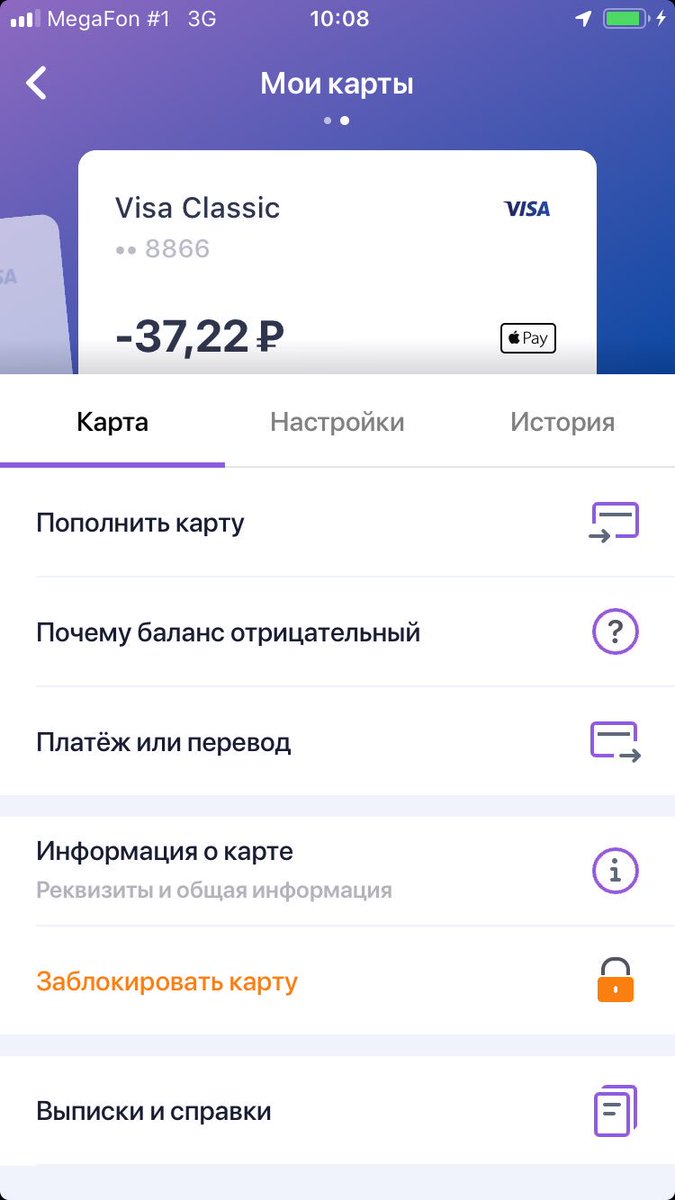

Зайдите и авторизуйтесь в сервисе Сбербанк Онлайн с компьютера или через мобильное приложение на телефоне. В главном меню выберите раздел Карты:

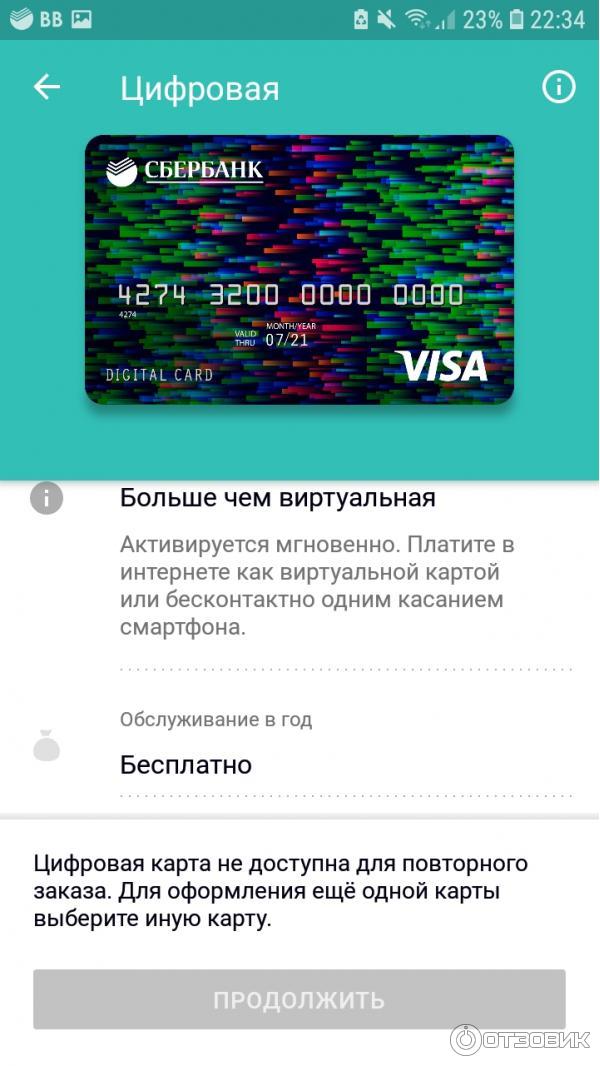

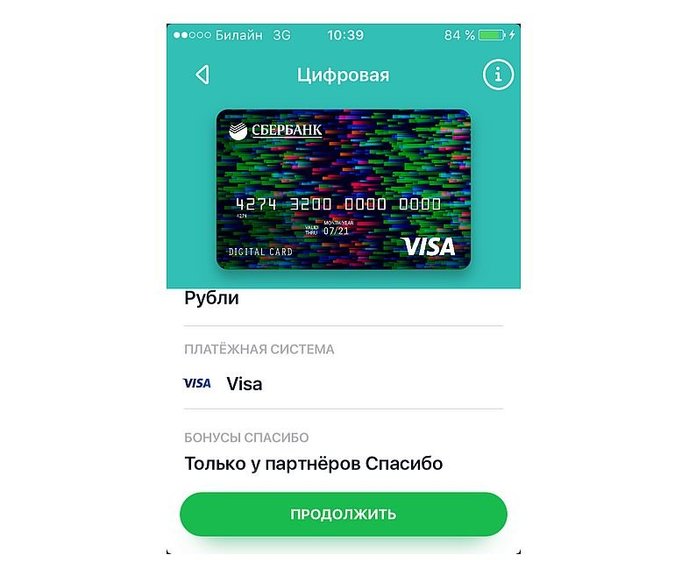

Откроется страничка с информацией об услуге, тарифах и прочей полезной информацией. Здесь Вам надо просто нажать на кнопку Заказать.

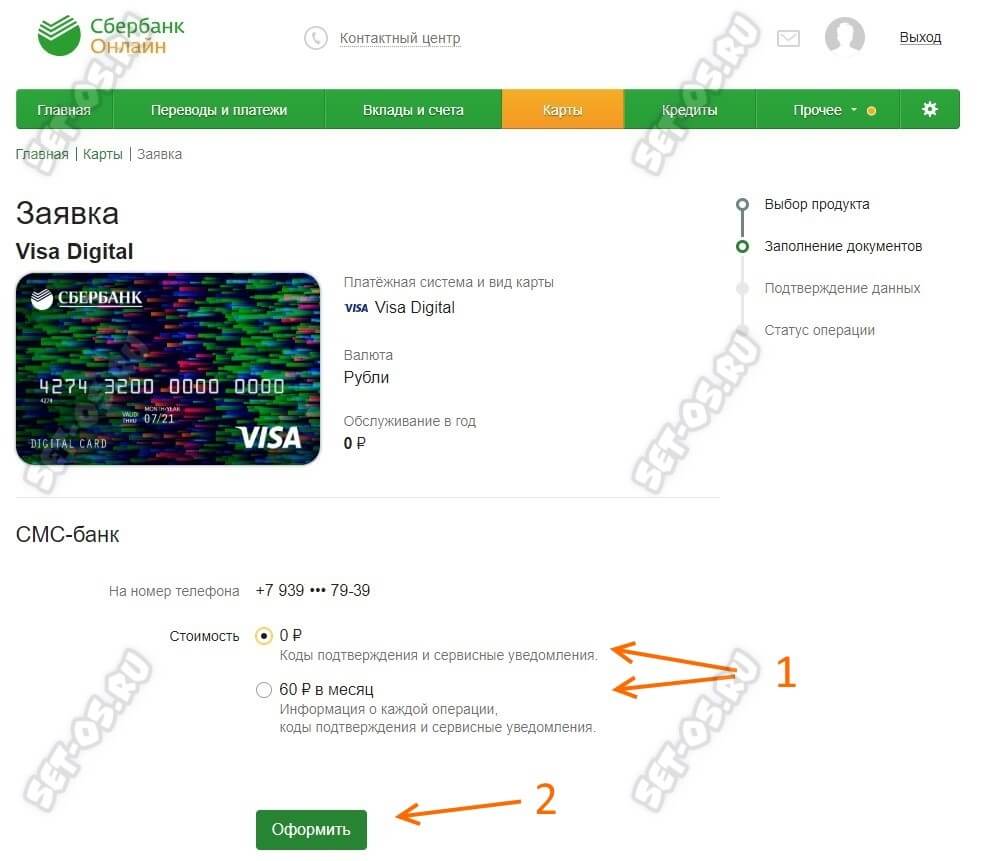

На следующем шаге выберите тариф на СМС-оповещение о движении средств на счёте:

Я бы посоветовал пока оставить бесплатный пакет Эконом. Расширенные опции СМС-Банка Вы всегда сможете подключить при необходимости. Нажимаем на кнопку Оформить.

В это время Вам будет отправлено СМС с кодом для подтверждения действий. Оно придёт с номера 900 и выглядит так:

На экране у Вас появится окно с подтверждением заявки по подключение карты Visa Digital от Сбербанка.

Здесь надо будет ввести полученный через СМС код и нажать на кнопку Подтвердить.

Как только Вы это сделаете, появится сообщение, что заявка на виртуальную карточку Виза Диджитал принята:

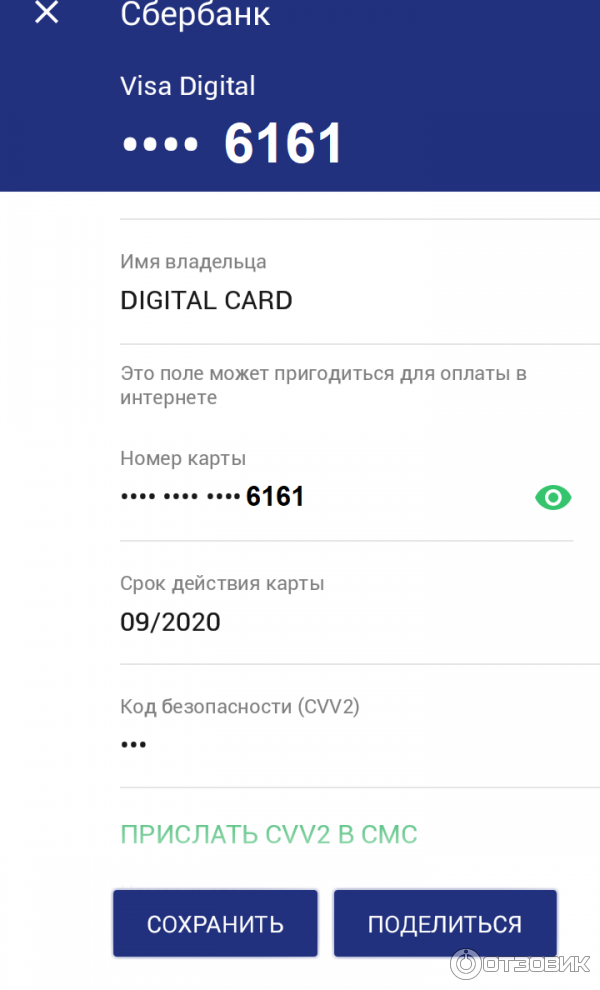

На телефон снова придут несколько СМС. Одно об активации карты:

Второе СМС сообщение будет содержать код безопасности CVC2/CVV2, который надо запомнить или сохранить в надёжном месте.

С этого момента Вы обладатель цифровой карты Сбербанка без пластика, которую можно вносить в приложения бесконтактных платёжных систем и пользоваться!

Как пользоваться цифровой картой Сбербанка

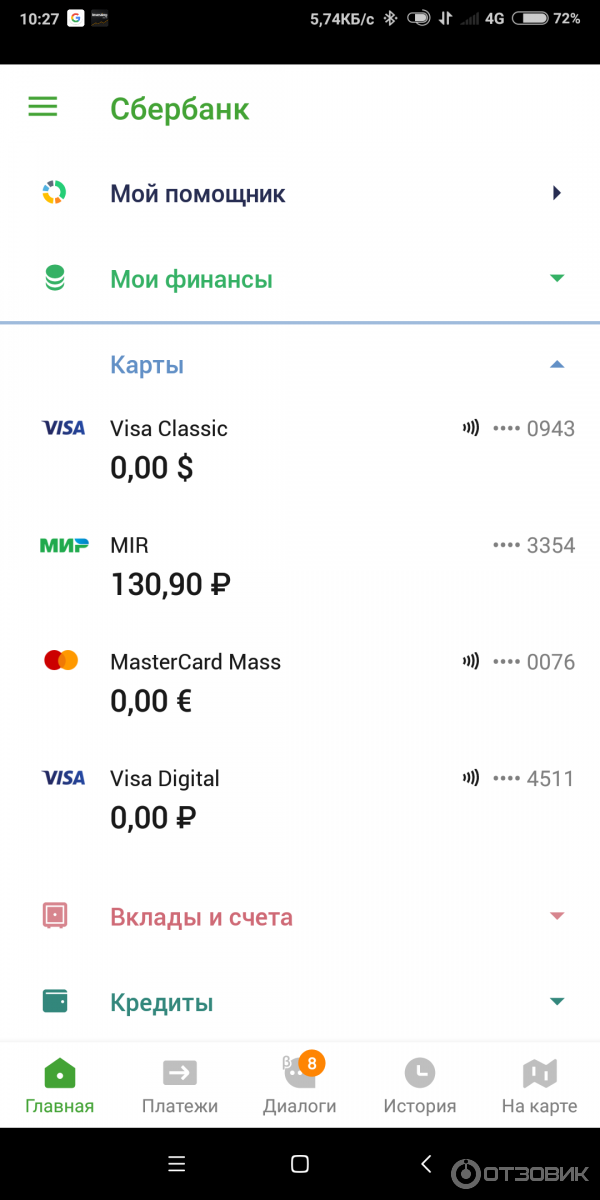

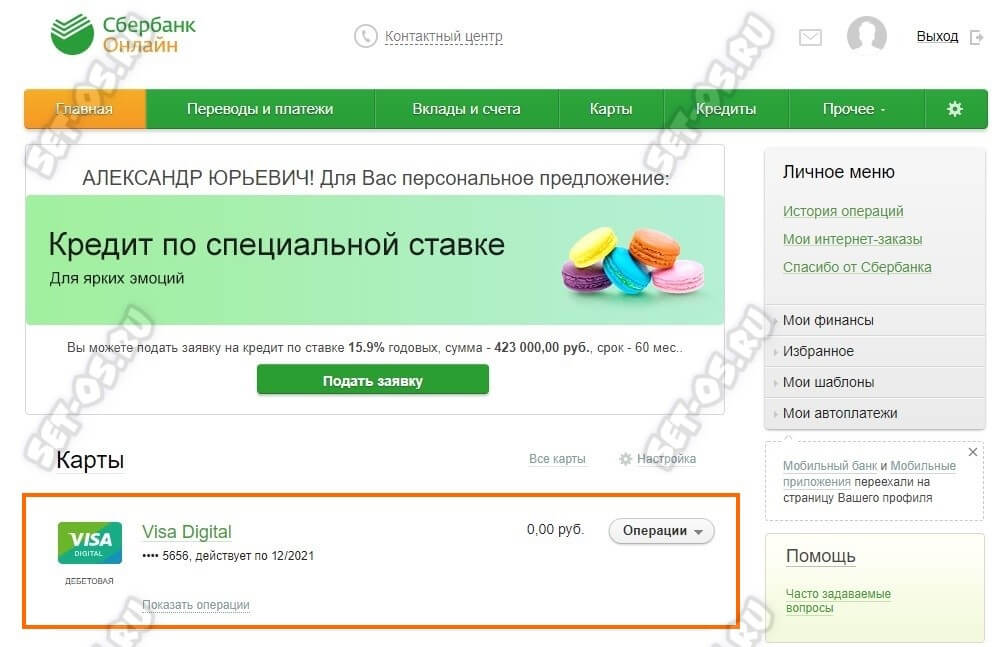

Тут всё легко и просто. По части платежей и прочих операций виртуальная карта Visa Digital ничем не отличается от прочих карт этого банка. Она так же появится в Сбербанк Онлайн:

Срок действия карты — 3 года. Ей можно платить абсолютно везде, даже за границей. Годовое обслуживание — бесплатное.

Тарифы на пользование цифровой картой:

Ограничения:

— Нельзя заказать более чем 1 цифровую карту Виза Диджитал для одного физического лица

— Нельзя пользоваться данной картой в банкомате (возможно позднее ограничение снимут)

— Виртуальная карта может быть только дебетной

— В месяц можно снимать до 100 000 ₽ без комиссии в банкоматах и кассах Сбербанка

как оформить, пополнить, снять деньги, отзывы

Номера банковских карт Visa

Среди реквизитов на поверхности платежного инструмента расположен номер кредитной карты Visa и он требует дополнительной расшифровки.

Расшифровка номеров Visa / MasterCard

Номер кредитной карты Visa состоит из 16 цифр, самая первая из которых 4 и обозначает принадлежность к данной платежной системе (5 — для MasterCard).

Для удобства расшифровки этот номер делят на три части.

Первая часть — это начальные 6 цифр. В них заложена информация о типе банковского продукта, стране, в которой он изготовлен, а также о финансовой организации, занимавшейся его выпуском.

Следующие 9 цифр идентифицируют лицевой счет, к которому привязан платежный инструмент. Последнюю, 16-ю цифру, используют для того, чтобы с помощью специального алгоритма проверить правильность введенной цифровой комбинации.

Полная расшифровка показывает, что извлечь какие-либо данные о владельце из номера кредитки не представляется возможным. Единственная доступная информация — наименование кредитно-финансового учреждения, которое является эмитентом.

Примеры номера кредитной карты Visa:

4276 1234 5678 9100

4716 5531 2343 7936

4276 8800 3378 4871

Ниже приведены части номеров платежных инструментов, выпущенных российскими кредитно-финансовыми учреждениями:

Сбербанк (от чего зависит количество цифр в номере) | Для Visa: 427683 — уровень Electron 427601, 427644, 427991 — классическая 427901 — золотая Для других: 54693 — MasterCard Standard 63900 и 67758 — моментальная Maestro

|

ВТБ24 | 427229 — серия Electron 46223 — для уровня Platinum |

Тинькофф | 437773 — Visa 521324 — платиновая от MasterCard |

Райффайзен | 462730 — Electron 462729 — классическая |

Альфа-Банк | Для Visa: 415428 — классическая 45841 — золотая Для MasterCard: 521178 — Unembossed 548673 — уровень Standard |

Дополнительные характеристики

Кроме номера кредитной карты Visa на платежный инструмент нанесены следующие данные:

- имя, фамилия держателя кредитки

- дата (в формате ММ/ГГ) истечения срока действия карточки

- 4 цифры карточного номера (именно они размещаются на чеках при совершении транзакций)

- CVV/CVC код, который служит дополнительным уровнем защиты при расчете в сети интернет.

Это трехзначная комбинация из цифр, расположенная на белой полосе на обороте, предназначенной для подписи держателя

Это трехзначная комбинация из цифр, расположенная на белой полосе на обороте, предназначенной для подписи держателя

Обзор номеров Visa российских банков

Карта Близнецы от Альфа банк

Кредитная и дебетовая карты в одной. 100 дней льготного периода

Посмотреть все карты Альфа банк

Одной из составляющих номеров кредитных карт являются коды банков-эмитентов.

Чтобы определить финансовое учреждение, выпустившее кредитку, нужно располагать 5-6 первыми цифрами платежного инструмента. В них также будет зашифрована информация об уровне банковского продукта (стандартный, золотой, премиальный и т.д.).

Что говорится в законе о кредитных картах

Выпуск и использование кредитки во всех кредитно-финансовых учреждениях регламентируются сводом правил, которые представлены несколькими разделами законодательной базы. Среди них несколько федеральных законов:

- от 27.06.2011г. № 161-ФЗ «О национальной платежной системе»

- от 10.

07.2002г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»

07.2002г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» - от 10.12.2003г. № 173-ФЗ «О валютном регулировании и валютном контроле»

Также к этому списку прилагают вторую часть Гражданского кодекса Российской Федерации, закон «О банках и банковской деятельности» ФЗ № 395-1 от 02.12.1990г. и «Положение об эмиссии платежных карт и об операциях, совершаемых с их использованием» (утв. Банком России 24.12.2004 № 266-П).

Банковские карты Visa: номер карты, код безопасности, типы карт Виза

Не хитро взять, хитро отдать: схема погашения долга по кредитной карте

Подробно описывается схема погашения долга по кредитной карте.

Новые открытия: обзор кредитной карты Discover-Русский Стандарт

В линейке Русского Стандарта есть много карт «экзотичных» для большинства россиян платежных систем — American Express, Diners Club. Теперь добавилась еще одна – Discover. Узнайте, что нового предлагает банк по своей новой карте Discover?

Когда время дороже золота: карты с самыми длительными грейс-периодами

Какой льготный период кредитования по вашей кредитке? 50 дней, а может 60 дней? Мы нашли кредитные карты с самыми длительными грейсами – в 100, 145 и даже 200 дней! Может пора сменить вашу карту на более выгодную?

ТОП 5 кредитных карт этой зимы

Лучшая пятерка кредитных карт этой зимы по мнению наших экспертов.

Тайна за семью печатями или как узнать свою кредитную историю?

Вы считаете, что ваша кредитная история идеальна? Проверьте!Подробная инструкция для тех, кто хочет узнать свою кредитную историю самостоятельно.

Банк вернет похищенное с карты по закону

Согласно принятому с 2014 года закону о НПС, банк обязан вернуть денежные средства, похищенные с карт. Узнайте, что необходимо для этого сделать.

Как правильно заблокировать банковскую карту?

Если ваша банковская карта была утеряна или украдена, то ее необходимо срочно заблокировать. Даже минута промедления может грозить тем, что на вашей карте не останется ни копеечки. Однако, на практике получается, что редко кто знает, как это сделать. А, между тем, существует четыре способа заблокировать утраченную карту.

Как разблокировать банковскую карту

Ваша карта заблокирована? Порядок разблокировки и тарифы на неё будут напрямую зависеть от того, по какой причине карта была заблокирована.

Узнайте, как разблокировать вашу карту и сколько это будет стоить.

Узнайте, как разблокировать вашу карту и сколько это будет стоить.Мошенничество с пластиковыми картами: чего нужно опасаться

Мошенники не дремлют, и постоянно изобретают различные способы несанкционированно снимать с карт деньги. Но, кто предупрежден, тот вооружен. Ознакомьтесь с основными приемами мошенников и не попадете на их крючок.

Обзор кредитной карты CASHBACK Лайт от Хоум Кредит Банка

Хотите не только пользоваться кредитными средствами, но и получать выгоду от вашей кредитной карты? Тогда вас заинтересует карта от Хоум Кредита с одними из самых лучших на текущий момент условиями по кэш-бэку.

Инструкция по оплате картами | Пегас Туристик

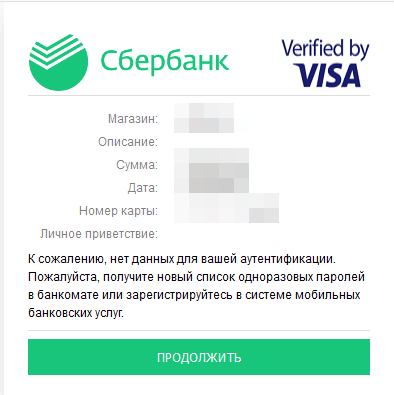

Verified by Visa — новая услуга, которая позволяет совершать покупки в Интернет в режиме реального времени, обеспечивая дополнительную безопасность операций.

Используя простую процедуру проверки, Verified by Visa подтверждает личность во время совершения покупки в участвующих в этой программе Интернет-магазинах. Для этого клиент использует свою карту Visa.

Для этого клиент использует свою карту Visa.

Verified by Visa проста в использовании. Клиент регистрируете карту только один раз и получает свой пароль. Затем при совершении покупок в участвующих в этой программе Интернет-магазинах, автоматически появляется диалоговое окно Verified By Visa. Клиенту необходимо ввести свой пароль и подтвердить свою операцию (кликнуть «Подтвердить»). Личность клиента будет подтверждена и покупка будут совершена в безопасном режиме.

Услуга предоставляется бесплатно. Подключение к услуге инициируется автоматически при совершении покупки в Интернет-магазине. Не все Интернет-магазины поддерживают услугу VbV.

Клиент самостоятельно может сделать 3 операции:

- Зарегистрироваться в системе.

- Совершать покупки.

- Восстановить забытый пароль.

Далее каждая из операций описана подробно.

Последовательность действий клиента для подключения к услуге VbV:

- Клиент заходит на сайт Интернет-магазина, выбирает товары и нажимает кнопку «Оплатить» («Checkout»).

- Клиент вводит данные своей карты на сайте Интернет-магазина.

- В случае, если Интернет-магазин не поддерживает VbV – операция проходит в обычном режиме. Если Интернет-магазин поддерживает VbV – клиент автоматически переходит на страницу нашего банка для регистрации

4. Клиент вводит свои персональные данные:

a. Имя (как на карте). Клиент должен ввести свои имя и фамилию латинскими буквами в верхнем регистре. Ввод должен точно совпадать с эмбоссированной на карте строкой. Пример: VASILY PUPKIN

b. Контрольный код карты. Клиент должен ввести контрольный код (CVV2), расположенный на обратной стороне карты. Код состоит из 3х цифр. Клиент не должен пытаться ввести свой ПИН-код. Пример: 123

c. Срок действия.Клиент должен ввести срок действия своей карты. Сначала вводятся 2 цифры месяца, затем 4 цифры года. Пропусков между месяцем и годом быть не должно. Дата вводится одной слитной строкой. Пример: 022010. (Февраль 2010 года)

Пример: 022010. (Февраль 2010 года)

d. Дата выдачи документа. Клиент должен ввести дату выдачи своего гражданского документа. Необходимо вводить данные того документа, который клиент указывал в заявлении на получение карты (открытие счета). Если документ клиента менялся после получения карты (паспорт нового образца, новый вид на жительство) и клиент не уведомил об этом Банк – нужно вводить дату выдачи прежнего документа. Сначала вводятся 2 цифры дня в месяце, затем 2 цифры месяца в году, затем 4 цифры года. Пропусков между днем, месяцем и годом быть не должно. Дата вводится одной слитной строкой. Пример: 29022001. (29 февраля 2001 года). Обязательно вводить дату выдачи того документа, который клиент указывал в заявлении на получение карты.

5. Клиент нажимает кнопку «Активировать».

6. Если все данные были введены верно, клиенту предлагается выбрать себе VbV пароль и персональное сообщение.

Пароль будет использован клиентом в дальнейшем при совершении покупок в Интернет магазинах, поддерживающих технологию VbV. Персональное сообщение будет показываться клиенту каждый раз, когда тот будет совершать покупки в VbV Интернет-магазинах.

Персональное сообщение будет показываться клиенту каждый раз, когда тот будет совершать покупки в VbV Интернет-магазинах.

Последовательность действий зарегистрированного клиента при совершении покупки в Интернет-магазине, поддерживающем услугу VbV:

- Клиент заходит на сайт Интернет-магазина, выбирает товары и нажимает кнопку «Оплатить» («Checkout»).

- Клиент вводит данные своей карты на сайте Интернет-магазина.

3. Если клиент зарегистрирован в системе VbV, ему предлагается ввести свой VbV пароль, полученный в момент регистрации.

4. Клиент проверяет своё персональное сообщение (указывалось при регистрации), вводит свой VbV пароль и нажимает кнопку «Подтвердить». Если пароль был введен верно — операция завершается в защищенном режиме.

5. Если пароль был введен неверно — клиенту предлагается повторить ввод пароля.

6. Если клиент ввел пароль неверно 3 раза – карта блокируется для проведений VbV операций и клиенту нужно обратиться в Банк для отмены блокировки.

Последовательность действий клиента для сброса забытого пароля:

1. Клиент может самостоятельно сбросить забытый пароль, нажав на ссылку на странице ввода пароля.

2. Для сброса пароля клиент должен ввести свои персональные данные. Формат и состав даннх описывается в процедуре регистрации нового клиента (см. выше).

3. Если данные клиента были введены верно, ему предлагается ввести новый пароль VbV.

Виртуальная карта Visa, выпущенная Сбербанком. Виртуальная карта Сбербанка. Как получить виртуальное платежное средство от Сбербанка

В сентябре 2018 года Сбербанк представил массам цифровую (виртуальную) карту VISA Digital. Ранее этот продукт работал в тестовом режиме и был доступен только москвичам. Теперь его можно оформить в регионах.

Как следует из названия, этот платежный инструмент не имеет физического носителя и существует только в личном кабинете владельца. «Карта без пластика, которая живет в смартфоне», — именно так Сбербанк позиционирует новинку. Продукт в первую очередь ориентирован на любителей онлайн-покупок и тех, кто пользуется технологией NFC (бесконтактная оплата).

Продукт в первую очередь ориентирован на любителей онлайн-покупок и тех, кто пользуется технологией NFC (бесконтактная оплата).

Кто доступен?

В настоящий момент могут только те, кто имеет VISA Digital:

- зарегистрирован в системе Сбербанк-онлайн; У

- уже есть как минимум одна активная дебетовая карта Сбербанка.

Как оформить?

Неоспоримое преимущество виртуальной карты Сбербанка — скорость и простота оформления. Вам не нужно идти в офис и стоять в очередях: все можно сделать на смартфоне всего за пару минут.И самое главное — совершенно бесплатно.

Android-смартфон

Авторизуйтесь в мобильном приложении Сбербанк-онлайн. На первом экране в самом низу находится блок с предложениями банка. Выберите Заказать дебетовую карту.

Откроются все доступные карточные продукты. Вам нужно нажать на прямоугольник с названием «Цифровой».

Затем клиента просят выбрать тариф мобильного банка и подтвердить свой номер телефона.

Если вы хотите получать SMS о каждой транзакции, выберите пакет «Полный».Это будет стоить 60 рублей. Тем, кто хочет, чтобы услуга была на 100% бесплатной, но без смс, нужно отдать предпочтение тарифу «Эконом».

Оба пакета позволяют:

- контролировать свои счета и узнавать историю транзакций через приложение Сбербанк-онлайн;

- подтверждать платежи онлайн с помощью 3D-Secure;

- совершать переводы, оплачивать услуги сотового оператора и других поставщиков короткими командами, отправленными на номер 900.

После выбора тарифа нажмите «Продолжить».Дождитесь сообщений об активации карты и с кодом безопасности CVV2. Теперь вы можете пополнить виртуальную карту и начать пользоваться ею.

iPhone

Для владельцев мобильных устройств Apple расположение кнопки заказа карты будет немного другим — это зеленый знак плюса на главном экране напротив пункта «Карты». Все дальнейшие действия будут такими же, как у владельцев смартфонов на базе Android.

Как использовать

Принимайте переводы на цифровую карту, расплачивайтесь ею в интернет-магазинах, за коммунальные услуги, Интернет и телефон.Для этого вам понадобится только номер карты, доступный в вашей учетной записи SB-online, а также секретный код, который вы ранее получили в SMS.

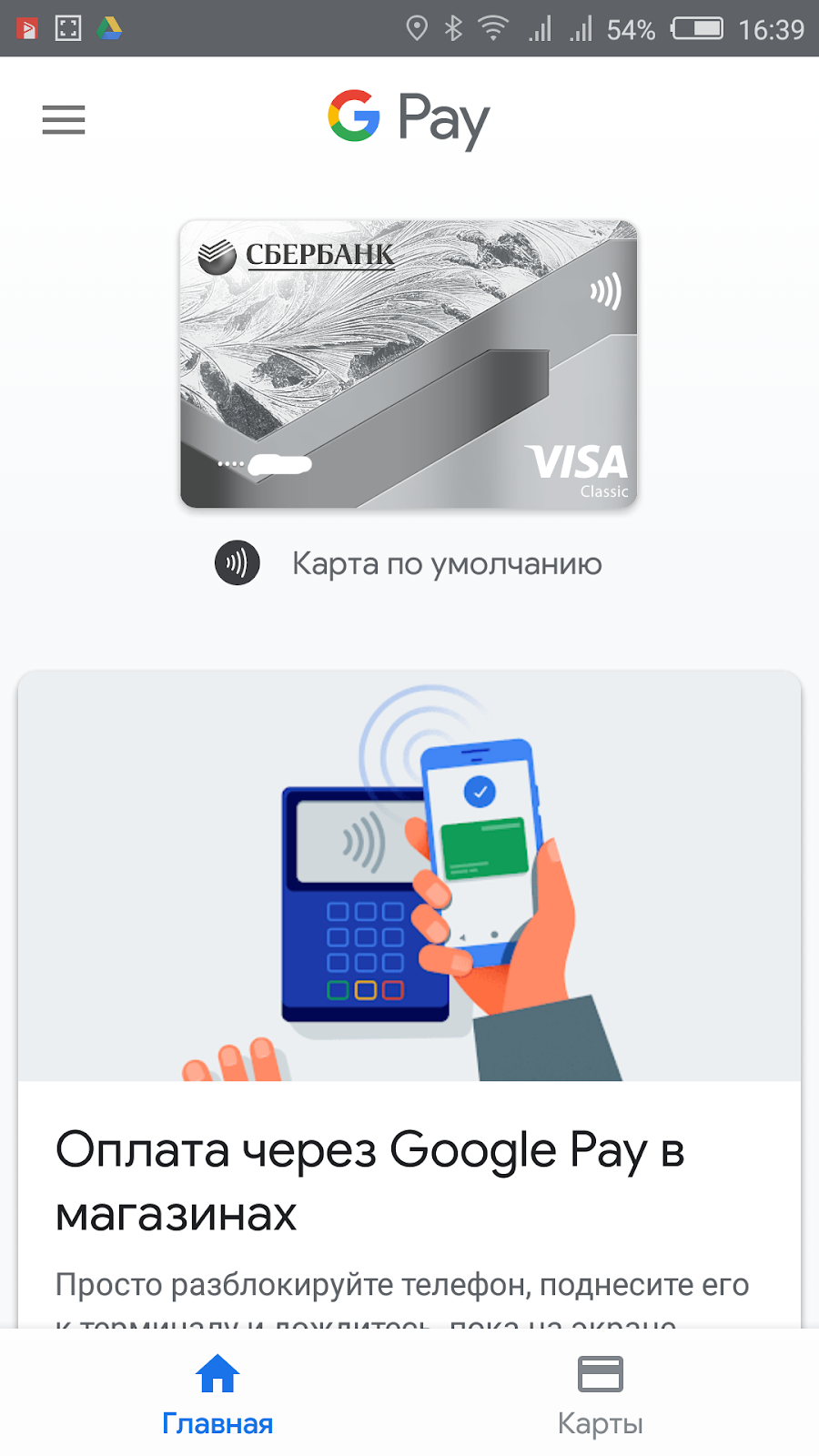

Если ваше мобильное устройство поддерживает технологию NFC, привяжите виртуальную карту к Apple Pay (Google Pay, Samsung Pay) и расплачивайтесь ею в супермаркетах, кинотеатрах, кафе, на заправках — то есть везде, где принимается оплата на ощупь.

Пример № 1

Пенсионерка Надежда Ивановна давно увлекается интернет-покупками. Однако оплачивать покупки основной картой было страшно: вдруг мошенники украдут всю пенсию.Теперь женщина дополнительно оформила цифровую визу и перед покупкой просто переводит на нее необходимую сумму. Настолько спокойнее, и пенсия на месте.

Пример № 2

Зарплата Ивана Петровича не поддерживает технологию бесконтактных платежей. И хотя хороший смартфон приобрел давно, использовать его на все 100% не получилось. Теперь, когда есть Visa Digital, Иван Петрович переводит на него свою зарплату и без проблем рассчитывается касанием в любых магазинах.

И хотя хороший смартфон приобрел давно, использовать его на все 100% не получилось. Теперь, когда есть Visa Digital, Иван Петрович переводит на него свою зарплату и без проблем рассчитывается касанием в любых магазинах.

Пример 3

Перед праздником Антон открыл цифровую карту Сбербанка. Зачем? Да на всякий случай … Который, кстати, быстро подвернулся. В поездке Антон потерял пластик Сбербанка вместе с деньгами, но быстро придумал решение. Прежде чем заблокировать утерянный пластик, он зашел в приложение SB-online, перевел все средства в Visa Digital и привязал их к Apple Pay. Выгода! Теперь Антон может оплатить и отель, и питание в ресторане, и даже экскурсию в бюро.

Срок действия

Visa Digital выдается сроком на три года. Переиздание данного продукта не предусмотрено. Если вы подозреваете, что карта была взломана, заблокируйте ее через приложение SB-online или в контакт-центре банка (по телефону 900). После этого просто откройте новую цифровую карту, если услуга по-прежнему актуальна для вас.

Как снять деньги с виртуальной карты Сбера?

Поскольку у карты нет физического носителя, использовать ее в банкомате, как и обычный пластик, не получится.Но обналичить хранящиеся на нем средства можно в кассах отделений Сбербанка, предъявив паспорт. Суточный лимит на снятие наличных — 50 000 рублей.

Как видите, Visa Digital — не самый удобный вариант обналичивания. Поэтому, если вы планируете в первую очередь снимать наличные, рекомендуем присмотреться к другим продуктам Сбербанка.

К сожалению, судя по информации на официальном сайте Сбербанка, этот тип карты больше не выпускается.Но информация может быть полезна тем, кто уже владеет этим типом карты. Возможно, в будущем политика банка изменится и снова появится услуга «виртуальная карта Сбербанка».

Виртуальная карта Сбербанка — дебетовая карта для оплаты покупок и услуг в сети Интернет. Естественно, они выпускают его без указания физического носителя, то есть не имеет материального происхождения. Несмотря на это, это обычная карта для расчетов. Следует понимать, что вставить эту карту в платежный терминал или банкомат невозможно, поэтому оплата производится только в интернет-пространстве.В процессе оплаты с помощью виртуальной карты реальные данные покупателя не указываются, что является полностью безопасным способом оплаты. Обслуживание карты стоит всего 60 рублей, также есть возможность привязать к карте виртуальные платежные системы (Яндекс.Деньги, онлайн-кошелек Kiwi).

Несмотря на это, это обычная карта для расчетов. Следует понимать, что вставить эту карту в платежный терминал или банкомат невозможно, поэтому оплата производится только в интернет-пространстве.В процессе оплаты с помощью виртуальной карты реальные данные покупателя не указываются, что является полностью безопасным способом оплаты. Обслуживание карты стоит всего 60 рублей, также есть возможность привязать к карте виртуальные платежные системы (Яндекс.Деньги, онлайн-кошелек Kiwi).

Какие реквизиты есть на виртуальной карте Сбербанка

- 16-значный номер и срок действия, которые отображаются в личном кабинете в Сбербанк Онлайн Код

- cVV2 или CVC2 — это трехзначный код безопасности.

Принцип работы виртуальных карт

Основная функция виртуальной карты — это возможность безопасно оплачивать необходимую услугу через Интернет, при этом сама карта имеет дополнительную защиту средств на счете. В процессе оплаты вы можете перевести определенную сумму денег с основной карты на виртуальный счет и произвести оплату с помощью одноразового пароля. В результате сумма денег списывается с виртуального счета без указания реквизитов основной карты.Есть 2 типа виртуальных карт:

В результате сумма денег списывается с виртуального счета без указания реквизитов основной карты.Есть 2 типа виртуальных карт:

- Виртуальная виза . На этой карте можно хранить наличные только в рублях.

- Mastercard виртуальная . Эта карта позволяет хранить наличные в рублях.

Общий срок действия карты 3 года.

Изготовление карты Сбербанка

Есть несколько способов создать виртуальную карту. Проще всего позвонить на горячую линию (8-800-200-37-47 или 8-495-500-00-05) и сообщить всю необходимую информацию для создания заявки на карту (требуется дебетовая карта Сбербанка). .Если по телефону горячей линии позвонить проблематично, то виртуальную карту Сбербанка онлайн можно открыть через свой телефон, достаточно зайти в приложение Сбербанк, на вкладке приложения. Далее заполните все необходимые поля:

- Фамилия Имя Отчество (иногда это поле заполняется автоматически)

- Необходимо выбрать тип карты

- Валюта счета

- Укажите номер мобильного телефона

- Выберите тариф для карты.

Затем отправьте всю введенную информацию.Третий способ создать виртуальную карту — это посетить ближайшее отделение Сбербанка, где вы сможете получить всю необходимую информацию и заказать карту на месте. Получить виртуальную карту Сбербанка можно в любом отделении банка, если заявка составлялась специально на ее реальный выпуск. При этом клиентам Сбербанка предоставляется возможность получить только одну виртуальную карту Visa Virtual и одну виртуальную карту masterCard Virtual После получения виртуального счета на следующий день с основного счета списывается плата за обслуживание (60 рублей).В результате клиент может выбрать для себя полный тариф и получать уведомления обо всех текущих транзакциях с картой или экономичный тариф, информация о транзакциях будет предоставляться в виде SMS-уведомления.

Изменить данные приложения

Человек — не робот, а это значит, что он не застрахован от ошибки или указания неверных данных. В этом случае клиент имеет право вернуться на страницу деталей и изменить необходимые данные, а затем при желании распечатать их. В процессе регистрации виртуальной карты необходимо будет подтвердить реальность ваших намерений относительно создания виртуальной карты и подтвердить это SMS сообщением. Затем при желании можно установить дневной лимит по наличным деньгам, что обезопасит клиента Сбербанка от незапланированных трат. Если по прошествии некоторого времени клиент решит сменить, например, номер телефона, то необходимо внести изменения в его персональные данные на официальном сайте банковского учреждения.

Перевыпуск виртуальных карт Сбербанка

Когда может потребоваться перевыпуск виртуальной карты? Обычно это происходит в конце срока его действия, но даже в случае потери кода безопасности или других необходимых деталей эта процедура не является исключением. Процедура несложная и просто оставьте заявку на отправку нового кода безопасности. Новый защитный код в виде SMS будет отправлен на номер телефона, для которого была назначена виртуальная карта, при этом номер карты останется неизменным. Бывают случаи, когда после заявки на номер телефона не пришло СМС, тогда нужно позвонить на номер горячей линии и сообщить об этой проблеме. Напомним, что звонки на номера горячих линий для граждан РФ осуществляются бесплатно.

Бывают случаи, когда после заявки на номер телефона не пришло СМС, тогда нужно позвонить на номер горячей линии и сообщить об этой проблеме. Напомним, что звонки на номера горячих линий для граждан РФ осуществляются бесплатно.

Сбербанк — пополнение виртуальной карты

Пополнить виртуальный карточный счет можно через терминал ПАО Сбербанк, воспользовавшись услугой «с карты на карту». Более простой способ пополнения счета — самостоятельный перевод с карты на карту через мобильное приложение Сбербанк Онлайн.

Закрыть виртуальную карту

Виртуальную карту можно заблокировать за ненадобностью. Вы можете сделать это, просто позвонив в контактный центр банка и оставив там заявку. Также заблокировать карту можно в ближайшем отделении Сбербанка России. Перед этим все средства необходимо перевести с виртуального счета на основной с помощью мобильного приложения Сбербанк Онлайн. После блокировки аккаунта карта станет недействительной и ее использование станет невозможным. Чтобы повторно использовать виртуальную карту, необходимо будет повторно открыть ее, выполнив все необходимые для этого действия.

Чтобы повторно использовать виртуальную карту, необходимо будет повторно открыть ее, выполнив все необходимые для этого действия.

Отличие виртуальной карты от обычной

При сравнении виртуальной и обычной карты есть следующие отличия:

- ¨ На обычной карте защитный код указан на обратной стороне, а в случае виртуальной карты защитный код отправляется в виде SMS-сообщения;

- ¨ На обычной карте ее номер отображается на лицевой стороне, а в случае виртуальной карты — в личном кабинете Sbol;

- ¨ Обычная карта может быть дебетовой и кредитной, а виртуальная — исключительно дебетовой;

Пин-код присутствует только на обычной карте.

Важно! На данный момент виртуальная карта Сбербанка временно не выпускается. Тем не менее, ситуация может измениться в любой момент, потому что в этом материале указаны условия, которые действовали на карту в то время, когда этот продукт еще был выпущен.

Виртуальная карта Сбербанка выпускается в двух версиях — VISA и MasterCard. В тестовом режиме товар доступен только в Москве. Версия банковских карт Virtual может быть только дебетовой, овердрафт также не предусмотрен.

В тестовом режиме товар доступен только в Москве. Версия банковских карт Virtual может быть только дебетовой, овердрафт также не предусмотрен.

Виртуальная карта Сбербанка: особенности продукта и основные условия

Виртуальная карта для российского рынка — продукт относительно новый.По сути, это данные реквизитов банковской карты, по которым ведется расчет на интернет-сайтах. В Сбербанке он выпускается без физического носителя, то есть существует исключительно в электронном формате.

Несмотря на виртуальный вид, карта обладает параметрами традиционной формы карты, такими как 16-значный номер и защитный код — CVV2 или CVC2, который необходим для подтверждения транзакций, совершаемых в Интернете. Этот шифр передается владельцу счета в SMS-сообщении.

Единственно возможный способ использования виртуальной карты — оплата товаров и услуг онлайн.

В данном продукте не предусмотрено обналичивание средств со счета в банкомате; вы не можете использовать его при оплате покупок в POS-терминалах обычных магазинов. Пополнение счета возможно за счет перевода с других счетов как в сервисах «Сбербанк Онлайн или Мобильный банк», так и в устройствах самообслуживания. Для этого зайдите в категорию «Переводы и платежи» в банкомате или терминале и выберите способ пополнения виртуального счета с дебетового.

Пополнение счета возможно за счет перевода с других счетов как в сервисах «Сбербанк Онлайн или Мобильный банк», так и в устройствах самообслуживания. Для этого зайдите в категорию «Переводы и платежи» в банкомате или терминале и выберите способ пополнения виртуального счета с дебетового.

Виртуальная карта от Сбербанка имеет следующие характеристики:

- валюта счета — рубли; Срок действия карты

- — 3 года;

- Стоимость услуги на 1 год использования 60 руб.

Разрешено привязать виртуальную карту к электронным кошелькам.

Поскольку физическое воплощение продукта не предусмотрено, то, естественно, на карте нет электронного чипа. Дополнительную карту в Сбербанке оформить нельзя; его нельзя использовать для получения зарплаты в рамках зарплатного проекта.

Виртуальные картытакже участвуют в программе лояльности Сбербанка «Спасибо», которая позволяет получать кэшбэк за покупки, сделанные онлайн в магазинах-партнерах.

Схема виртуальной карты

Принцип работы виртуальной карты:

- перевод денег со счета обычной дебетовой карты на виртуальный счет;

- со счета последнего, оплата осуществляется согласно онлайн-заказу;

- после завершения транзакции счет виртуальной карты сбрасывается.

Основное назначение виртуальной карты — обеспечение сохранности средств на дебетовом счете.

Говоря о том, что вы можете использовать, например, сберегательные счета как виртуальную карту, потому что для совершения онлайн-платежей необходимо указать, помимо имени держателя и срока действия карты, такие параметры, как число в 16 -цифровой формат, а также CVC2 / CVV2. Последние два элемента уникальны для карт. Если речь идет о виртуальном продукте от Сбербанка, это может быть только Visa или Mastercard.

Перевыпуск карты по истечении срока ее действия осуществляется по заявлению держателя с сохранением номера продукта. Новый CVC2 / CVV2 поступает на номер телефона владельца счета.

Если вам не пришло SMS-сообщение, необходимо обратиться в сервисный центр по номеру 900. Звонки в колл-центр Сбербанка бесплатны для абонентов Мегафон, МТС, Билайн, Теле2, Yota.

Если по тем или иным причинам необходимость в виртуальной карте отпала, вы можете заблокировать ее, обратившись в службу поддержки банка. Однако восстановить его уже невозможно: чтобы снова получить возможность использовать продукт, вам следует выставить новый счет с новым номером и новым CVC2 / CVV2. Перед закрытием карточного счета его следует сбросить, то есть перевести средства на другой расчетный счет.

Однако восстановить его уже невозможно: чтобы снова получить возможность использовать продукт, вам следует выставить новый счет с новым номером и новым CVC2 / CVV2. Перед закрытием карточного счета его следует сбросить, то есть перевести средства на другой расчетный счет.

Как создать виртуальную карту в Сбербанк Онлайн

Поскольку виртуальная карта Visa Сбербанк является электронным продуктом, управление также осуществляется только с помощью удаленных сервисов Мобильный банк и Сбербанк Онлайн.В личном кабинете последнего вы можете увидеть такие параметры товара, как срок действия и количество.

Услуга «Мобильный банк» в Экономической версии, не предусматривающая отправку уведомлений о движении денежных средств по счету, предоставляется бесплатно. В варианте «Полная» ежемесячная абонентская плата составляет 60 рублей. Комиссия взимается отдельно за каждую подключенную карту, то есть при наличии дебетовой карты, открывающей виртуальную, за данную услугу в максимальной версии клиент заплатит не 60 рублей, а 120 рублей.

Только действующие держатели дебетовых карт, полученных в одном из московских отделений, подключенных к сервисам «Мобильный банк» и «Сбербанк Онлайн», могут создать виртуальную карту VISA.

Как создать виртуальную карту Сбербанка:

- войти в личный кабинет сервиса Сбербанк Онлайн;

- позвонить в колл-центр по номеру 900;

- уведомить оператора о своем желании создать виртуальную карту;

- идентификационный проход, то есть имя, ФИО, паспортные данные, кодовое слово;

- следовать инструкциям оператора по выдаче карты;

- после успешного завершения операции в Сбербанк Онлайн виртуальная карта будет отражена в категории «Карты» вместе с другими аналогичными продуктами.

Вы можете попробовать оформить VISA Virtual Сбербанк самостоятельно, для чего вам потребуется:

Также вы можете открыть виртуальную карту в одном из отделений Сбербанка в Москве. При себе иметь паспорт и дебетовую карту.

Плюсы и минусы предложения от Сбербанка

К преимуществам виртуальной карты Сбербанка можно отнести довольно длительный срок действия, а также возможность перевыпуска.

Кроме того, товар обладает всеми преимуществами, присущими любому виртуальному пластику:

- Вы можете использовать карту для расчетов в Интернете.При заполнении реквизитов платежа указываются данные виртуальной карты. Информация об основной дебетовой карте не предоставляется получателю перевода, что обеспечивает дополнительную безопасность средств. Релиз

- осуществляется мгновенно, без личного обращения в офис и получения физического носителя.

Основные недостатки предложения от Сбербанка:

- Один клиент Сбербанка, независимо от количества доступных дебетовых карт, может выпустить только одну виртуальную VISA Virtual и одну MasterCard Virtual.

- Пока товар доступен только покупателям из Москвы.

Ближайшие конкуренты

Виртуальные карты уже выпущены многими российскими банками. Ближайшими конкурентными аналогами предложения Сбербанка являются продукты:

- Газпромбанк;

- Россельхозбанк;

- Промсвязьбанк;

- Банк ВТБ Москва;

- Альфа-Банк;

- АК БАРС БАНК.

Газпромбанк

Газпромбанк предлагает MasterCard WebCard на следующих условиях:

- выпуск осуществляется на основании заявления, поданного в отделение банка;

Характеристика товара: клиенту выдается карта пластиковая без магнитной полосы, но в целом соответствует международным стандартам.

Реквизиты счета По сравнению с продуктом Сбербанка это предложение немного дороже в обслуживании. Это главный минус. Тем не менее WebCard Газпромбанка обладает всеми преимуществами виртуальной карты и отлично подходит для онлайн-платежей.

Это главный минус. Тем не менее WebCard Газпромбанка обладает всеми преимуществами виртуальной карты и отлично подходит для онлайн-платежей.

Россельхозбанк

MasterCard Virtual от Россельхозбанка не привязана к материальному носителю. Реквизиты счета предоставляются путем распечатки на чеке, выданном банкоматом или системой Internet Office. Получить товар могут совершеннолетние клиенты Россельхозбанка, у которых есть счета в этом банке.

Условия использования виртуальной карты:

- При совершении покупок в Интернете комиссия не взимается;

- пользователю дается 3D-пароль;

- sMS-банкинг доступен;

- заблокированная карта не может быть восстановлена.

Преимущество: продукт мультивалютный, то есть наличные можно хранить в нескольких видах валют.

Основная проблема этого предложения — его краткосрочный характер: счет закрывается в последний день месяца, следующего за тем, в котором он был открыт.

Промсвязьбанк

Процедура регистрации упрощена. Продукт предназначен для онлайн-расчетов.

Ключевые особенности предложения:

- SMS-информирование подключается по запросу клиента;

- срок договора 3 месяца;

- ежемесячный лимит операций по счету для новых клиентов составляет 40 000 рублей, для постоянных клиентов ограничений нет; Лимит счета

- для новых клиентов — 15 000 рублей, для постоянных клиентов — 300 000 рублей;

- Отсутствует комиссия при пополнении со счета в Промсвязьбанке, со счетов, открытых в других финансово-кредитных организациях — 1.9%;

- при необходимости счет может быть заблокирован; Функциональность

- pSB-Retail (личный кабинет в сервисе Интернет-банкинг) предоставляется бесплатно.

Отличительный плюс: Промсвязьбанк предоставляет предоплаченную виртуальную карту VISA каждому, независимо от того, есть ли у него счет.

Минусы: довольно краткосрочные действия и комиссия за пополнение из других банков.

ВТБ Банк Москвы

Visa Virtual от Банка Москвы ВТБ используется для расчетов в сети.Пополнение возможно любым способом, включая переводы из других банков и почтовые переводы от Почты России.

Заявление подается в отделение банка. Регистрационный взнос 60 рублей. Виртуальная учетная запись привязана к существующей учетной записи.

- договор сроком на 6 месяцев;

- ежемесячный лимит расходов — 15 000 рублей;

- ежемесячная плата — 60 рублей;

- счет может быть как свободным, так и заблокированным;

- SMS-информирование в первые два месяца предоставляется бесплатно.С третьего месяца ежемесячная абонентская плата составит 49 рублей.

Виртуальный счет не может существовать дольше основного. То есть Visa Virtual автоматически закрывается с действующей картой.

Минус продукта: для оформления договора необходимо иметь статус «заказчик потока».

Преимущество: Visa Virtual можно продлить до истечения срока действия договора на основном счете.

«Альфа-Банк»

MasterCard Virtual Альфа-Банка доступна только держателям банковских карт данного эмитента.Клиент должен быть зарегистрирован в системе «Альфа-Клик».

Условия использования:

- валюта — рубли;

- удержана комиссия за выпуск в размере 49 рублей;

- пополнение осуществляется любым удобным способом;

- управление свободными средствами осуществляется в системе «Альфа-Клик»;

- SMS-информирование бесплатно.

Преимущество предложения: низкая комиссия за выпуск.

К недостаткам можно отнести обязательное требование действующей основной карты.

АК БАРС Банк

Продукт называется BankOK. Это такие карты, как MasterCard Worldwide и Visa International, которые также предназначены для международных платежей. У них есть лимит до 100 тысяч рублей, если они не персонифицированы. Для выдачи обязательно иметь активную банковскую карту с подключенным SMS-информированием и иметь доступ к интернет-банку. Другие функции включают:

Другие функции включают:

- срок действия — один год;

- стоимость регистрации — 20 рублей;

- комиссия за снятие наличных — 2%;

- возможность реализовать бесплатную блокировку в любой момент.

выводы

Предложения банкапо выпуску виртуальных карт примерно сопоставимы по основным параметрам.

ПродуктСбербанка выгодно отличается сроком действия (3 года), что будет удобно для постоянных клиентов интернет-магазинов. Однако, если вы не являетесь клиентом Сбербанка в Москве, Visa или MasterCard Virtual еще не открываются.

Учитывая, что виртуальная карта выпускается в основном как дополнение к существующему основному карточному счету, стоит выбирать обслуживающий банк, ориентируясь на условия обслуживания «классической» пластиковой карты.

Виртуальная карта от Сбербанка — сервис для безопасных платежей в сети Интернет. Подробности использования — в статье.

Что такое виртуальная карта?

Виртуальная карта Сбербанка — дебетовая карта для оплаты покупок услуг в сети Интернет. Главное преимущество: защита средств на счете основной карты. Таким образом, вы безопасно оплачиваете своей виртуальной картой покупки в интернет-магазинах или пополняете электронные кошельки, например Яндекс.Деньги.

Как это работает?

При оплате или переводе средств онлайн с основной карты на виртуальную переводится определенная сумма покупки.Баланс карты обнуляется, реквизиты основной карты держатся в секрете. Вероятность кражи ваших средств равна нулю.

Как получить виртуальную карту Сбербанка?

Сбербанк выпускает два типа виртуальных карт Visa и MasterCard.

Виртуальная карта Сбербанка имеет 16-значный номер, код CVC2 — это 3-значный защитный код, срок действия такой же, как у обычной карты.

Для подключения с виртуальной картой необходимо активировать услугу SMS-банкинг.

Кто может подключить виртуальную карту?

Существующий клиент Сбербанка с дебетовой картой, подключенный к системе мобильного банкинга и системе онлайн-банкинга Сбербанк Онлайн.

Внимание! Услуга работает в демонстрационном режиме и пока доступна только для клиентов города Москвы!

Оформить карту можно по телефону:

Позвоните на горячую линию 8 800 200 37 47 или 495 500 00 05.

Посетите ближайшее отделение Сбербанка.

Для оформления карты в системе Сбербанк Онлайн:

Сбербанк выпускает два типа виртуальных карт Visa и MasterCard. Карты выпускаются в рублях.

- Срок действия карты: 3 года

- Стоимость обслуживания: 60 руб. В год

- Электронная защита микросхемы: нет

- Выпуск дополнительных карт: не

- Установка лимита овердрафта: нет

- Освобождение по зарплатному договору: нет

Средства за подключение виртуальной карты будут списаны с основного счета на следующий день после регистрации.

Внимание! Вы можете подключить только одну виртуальную карту Visa Virtual и одну виртуальную карту MasterCard Virtual.

Как пополнить виртуальную карту Сбербанка?

Пополнение осуществляется только владельцем виртуальной карты банковским переводом через Сбербанк Онлайн или через банкомат Сбербанка с использованием операции «перевод с карты на карту».

Условия перевыпуска карты

Виртуальная карта перевыпускается автоматически, при этом:

Номер карты останется прежним.

Новый срок действия карты можно увидеть рядом с названием карты в меню системы Интернет-банкинг Сбербанк Онлайн.

Вы получите новый код CVC / CVV с виртуальной карты в SMS-сообщении на подключенный мобильный телефон.

Что делать, если код не приходит?

Если сообщение с кодом CVC / CVV не пришло, звоните:

900 или 8-800-555-555-0 (для звонков с мобильных телефонов).

Звонки по России бесплатны для абонентов мобильных операторов: МТС, Билайн, Мегафон, Tele2, Yota, Motive.

Как заблокировать виртуальную карту?

Позвоните в контакт-центр Сбербанка и попросите заблокировать карту. Для использования в будущем эта карта больше не подходит, поэтому вам нужно будет выпустить новую виртуальную карту.

Я больше не хочу пользоваться картой, как ее закрыть?

Вам необходимо еще раз позвонить в контакт-центр Сбербанка и подать заявку на его закрытие. Перед этим переведите остаток средств с виртуальной карты на счет основной карты в системе удаленного обслуживания Сбербанк Онлайн.

Платеж

ОПЛАТА

Пожалуйста, проверьте, есть ли у вас промо-код перед «Расчетом».Пожалуйста, перейдите по ссылке «Получить скидку», чтобы применить доступный ПРОМО-код.

Покупка в Интернете:

— Кредитная / дебетовая карта (обрабатывается Сбербанком России)

— Кредитная / дебетовая карта (обрабатывается YooMoney)

— PayPal

— YooMoney (электронный кошелек обрабатывается YooMoney)

Для оплаты покупки кредитной / дебетовой картой, обработанной Сбербанком, вы будете перенаправлены на платежный шлюз ПАО «Сбербанк России» для ввода реквизитов карты. Пожалуйста, подготовьте свою дебетовую или кредитную карту заранее.Связь с платежным шлюзом и передача информации осуществляется в защищенном режиме. Оплата осуществляется с помощью банковских карт следующих платежных систем:

Пожалуйста, подготовьте свою дебетовую или кредитную карту заранее.Связь с платежным шлюзом и передача информации осуществляется в защищенном режиме. Оплата осуществляется с помощью банковских карт следующих платежных систем:

— VISA

— Mastercard

— UnionPay

— JCB

Конфиденциальность предоставленной персональной информации обеспечивается ПАО Сбербанк. Введенная информация не будет передана третьим лицам, за исключением случаев, предусмотренных законодательством Российской Федерации. Платежи по банковским картам осуществляются в строгом соответствии с требованиями платежных систем.

Если вы выбираете сервис Яндекс.Деньги, обратите внимание, что Яндекс.Деньги используют протокол HTTPS, который обеспечивает безопасность платежных данных, и ежегодно проходит проверки безопасности на соответствие стандартам Visa и Mastercard (PCI DSS).

При выборе варианта «Кредитная карта (от YooMoney)» обратите внимание, что вы можете изменить язык (английский, русский) внизу страницы оформления заказа.

Квитанция:

Для онлайн-покупки:

Электронная квитанция будет доставлена на вашу электронную почту после оформления заказа.

Для самовывоза или доставки:

В зависимости от способа доставки товара квитанция может быть доставлена покупателю разными способами:

— электронная квитанция по электронной почте или SMS;

— бумажная квитанция — в пункте выдачи или курьером.

Обязательно получите квитанцию, так как она необходима для оформления возврата купленных товаров. Если вы не получили квитанцию, сообщите нам об этом.

* Примечание. Некоторые способы оплаты могут быть недоступны в некоторых регионах.Вы увидите доступные вам методы при размещении заказа.

Больше, чем просто номинал: как биометрические платежи формируют будущее коммерции

В условиях ускоряющегося перехода к цифровым платежам интерес потребителей к способам оплаты с биометрической аутентификацией быстро растет.

Опыт Visa в регионе CEMEA, работая с банками и розничными торговцами над предложением решений, показывает, что интеграция и обучение являются ключом к повсеместному признанию.

Опыт Visa в регионе CEMEA, работая с банками и розничными торговцами над предложением решений, показывает, что интеграция и обучение являются ключом к повсеместному признанию.Для спешащего покупателя это звучит как мечта — в некоторые из крупнейших супермаркетов России теперь можно прийти без наличных, карты или даже мобильного телефона, чтобы купить то, что вам нужно.В конце визита просто выберите конкретную опцию на кассе самообслуживания, покажите свое лицо камере и выйдите. 1 Тем не менее, этот и другие варианты биометрических платежей, похоже, будут становиться все более доступными в остальной части региона CEMEA (Центральная и Восточная Европа, Ближний Восток и Африка) — Visa уже работает с финансовыми учреждениями и продавцами, чтобы ввести точки продаж ( POS), которая использует биометрическую аутентификацию, такую как распознавание лица или отпечатка пальца, для предоставления биометрических платежных решений.

Покупки с улыбкой

В России, где поставщики мобильных кошельков и компании-производители мобильных устройств также разрабатывают решения, Visa и Сбербанк после пилотного пилотного проекта в прошлом году в одной из сетей питания в Москве работали совместно с X5 Retail Group, одним из крупнейших российских ритейлеров, в марте запустит услугу «Pay-with-Glance» в 150 супермаркетах и нескольких магазинах меньшего формата. 2 Теперь, примерно за то время, которое требуется для выполнения обычной транзакции по банковской карте, клиенты Сбербанка могут выбрать опцию быстрой оплаты в терминале самообслуживания, на мгновение снять маску и посмотреть камера с высоким разрешением, которая позволяет быстро и безопасно распознавать лица при покупке товаров — для обработки транзакции не требуется карта или телефон.

2 Теперь, примерно за то время, которое требуется для выполнения обычной транзакции по банковской карте, клиенты Сбербанка могут выбрать опцию быстрой оплаты в терминале самообслуживания, на мгновение снять маску и посмотреть камера с высоким разрешением, которая позволяет быстро и безопасно распознавать лица при покупке товаров — для обработки транзакции не требуется карта или телефон.

«Мы считаем, что платежи за распознавание лиц скоро станут одним из самых популярных способов совершения покупок в супермаркетах даже после пандемии», — говорит Майкл Бернер, генеральный менеджер Visa в России. «Наше исследование 3 показывает, что этот тип биометрической идентификации набирает обороты в России, и 70% наших клиентов планируют в будущем полагаться на фактические платежи». В соответствии с этим, технология потенциально может быть расширена по всей сети X5, состоящей из более чем 6000 автоматов самообслуживания 4 , в частности в России, где лишь меньшинство держателей кредитных карт заявили, что использовали уникальный пароль для каждой учетной записи, что показывает значительные возможности для роста биометрических платежей.

Изменения в этой области — как часть более широкой цифровой трансформации в платежах — ускорились воздействием COVID-19, вызванным различными факторами, от того, что потребители используют бесконтактные способы оплаты, и клиенты электронной коммерции, требующие более быстрых и удобных платежных решений, о том, как рост мобильных платежей обосновал необходимость в методах аутентификации, которые предлагают альтернативу традиционным, потенциально громоздким паролям.

Здесь биометрические платежи становятся привлекательным, безопасным и удобным способом оплаты — при этом отраслевые и нормативные разработки также поддерживают их использование.Как предсказывает Пол Фабара, директор по рискам Visa, в недавней статье для Visa Navigate, тенденция к отказу от паролей и другой аутентификации, основанной на знаниях, ускорится с принятием стандартов SCA (строгой аутентификации клиентов), таких как FIDO, набор разработанных технических спецификаций. по отраслям, которые сейчас доступны во всех основных браузерах и мобильных устройствах. В Европе Фабара также отмечает, что применение SCA для электронной коммерции вступает в силу в этом году. 5 , с цифровой идентификацией среди доступных вариантов, которые разумно могут принять форму государственных или банковских схем, которые включают биометрический элемент.

В Европе Фабара также отмечает, что применение SCA для электронной коммерции вступает в силу в этом году. 5 , с цифровой идентификацией среди доступных вариантов, которые разумно могут принять форму государственных или банковских схем, которые включают биометрический элемент.

Итак, что потребители думают об этом изменении?

Растущий интерес потребителей

Для оценки отношения Visa заказала исследование 39 рынков по всему миру, включая Украину, Россию, Южную Африку, Саудовскую Аравию, Египет, Кению и Нигерию. 6 Опрос держателей кредитных карт на соответствующих рынках до пандемии показал широкий интерес и растущий энтузиазм в отношении биометрических платежей. Пандемия COVID-19 еще больше усилила существующие тенденции с упором на гигиену и бесконтактные платежи.В Саудовской Аравии большинство опрошенных (82%) отказались от онлайн-покупок из-за таких проблем, как отсутствие пароля или другая ошибка службы или отсутствие карты для совершения платежа; в России этот показатель составлял 63%, в Южной Арике 78%, в Египте, Кении и Нигерии вместе взятых также 78%; а в Украине 61%. Что касается потребителей, уже использующих биометрические технологии, исследование показало, что в Саудовской Аравии на момент опроса почти две трети потребителей использовали биометрические данные на прошлой неделе для совершения платежей по сравнению с Южной Африкой и Африкой (Египет, Кения и Нигерия), где почти половина респондентов в то время использовали биометрические данные на прошлой неделе для доступа к банковским услугам или осуществления платежей.В Украине каждый третий совершил биометрический платеж за последнюю неделю, а в России — два из пяти.

Что касается потребителей, уже использующих биометрические технологии, исследование показало, что в Саудовской Аравии на момент опроса почти две трети потребителей использовали биометрические данные на прошлой неделе для совершения платежей по сравнению с Южной Африкой и Африкой (Египет, Кения и Нигерия), где почти половина респондентов в то время использовали биометрические данные на прошлой неделе для доступа к банковским услугам или осуществления платежей.В Украине каждый третий совершил биометрический платеж за последнюю неделю, а в России — два из пяти.

Потребители считают биометрические данные более безопасными, быстрыми и легкими, чем традиционные способы оплаты, хотя они сообщили, что есть место для действий, связанных с их интеграцией в экосистему платежа и, вместе с тем, в их повседневную жизнь. Основные причины, по которым люди не использовали биометрические платежи, заключались в том, что их банк и устройство не используют биометрию или не знают, как использовать биометрические данные сами. На всех рынках платежи по отпечаткам пальцев, распознаванию лиц и сканированию глаз были более интересны, чем по распознаванию голоса, рисунку вен и поведенческой биометрии — однако некоторые потребители также хотели использовать несколько типов биометрических платежей, которые могут зависеть от того, где и когда произошла транзакция. 7

На всех рынках платежи по отпечаткам пальцев, распознаванию лиц и сканированию глаз были более интересны, чем по распознаванию голоса, рисунку вен и поведенческой биометрии — однако некоторые потребители также хотели использовать несколько типов биометрических платежей, которые могут зависеть от того, где и когда произошла транзакция. 7

В Украине Visa работала с ПриватБанком, чтобы дать первым розничным магазинам в Украине возможность использовать биометрический метод оплаты FacePay24. 8 Схема означает, что пользователи, включившие технологию через приложение банка на своем смартфоне, могут оплачивать покупки, глядя в камеру у кассы или на POS-терминал с биометрической функцией. «В Грузии мы сотрудничаем с Банком Грузии, чтобы протестировать биометрическое распознавание лиц в тбилисском метро», — говорит Вера Платонова, старший вице-президент и региональный менеджер группы, CISSEE, Visa. «Использование этой инновационной технологии в системе общественного транспорта дает возможность приобрести билет и проехать через турникет менее чем за секунду с помощью биометрии лица. Это решение в тестовом формате доступно в тестовом режиме на станции метро Авлабари, и вместе с нашим партнером мы планируем в ближайшем будущем расширить платежи за распознавание лиц еще на 30 станций ».

Это решение в тестовом формате доступно в тестовом режиме на станции метро Авлабари, и вместе с нашим партнером мы планируем в ближайшем будущем расширить платежи за распознавание лиц еще на 30 станций ».

Поощрять внимание

Но это не просто решение для большой розничной торговли, а способ оплаты, который можно использовать везде, от сетей супермаркетов до независимых кафе. Как выяснила Visa, около половины держателей кредитных карт в России и Украине — а в Южной Африке их число увеличилось до двух третей — заявили, что они откажутся от банков и платежных карт, которые не поддерживают биометрические данные. 10 Для дальнейшей поддержки этого спроса, как показало взаимодействие Visa с потребителями, ключевым моментом является образование, включая заверение в том, что личные данные не будут использоваться где-либо еще, сообщение о том, что биометрия может повысить безопасность, и использование языка без жаргона. Это может принять форму кампании в СМИ или push-уведомлений в банковское приложение, чтобы предупредить пользователей об услуге. Выбор также будет иметь решающее значение, позволяя клиентам выбирать предпочтительные биометрические методы в любое время. Как резюмирует Майкл Бернер: «Биометрия удобна и позволяет клиентам чувствовать себя в безопасности, даже если они не могут принести свою банковскую карту или забыть свой PIN-код.”

Выбор также будет иметь решающее значение, позволяя клиентам выбирать предпочтительные биометрические методы в любое время. Как резюмирует Майкл Бернер: «Биометрия удобна и позволяет клиентам чувствовать себя в безопасности, даже если они не могут принести свою банковскую карту или забыть свой PIN-код.”

1 Забудьте о приложениях, российская X5 и Visa запустили Pay With Your Face, март 2021 года: https://www.forbes.com/sites/markfaithfull/2021/03/10/forget-apps-russias-x5 -and-visa-have-started-pay-with-your-face /? sh = 4aec5e18787d

2 X5, Сбербанк и Visa развертывают Pay-with-a-Glance, март 2021 г .: https: // www .x5.ru / en / Pages / Media / News / 100321.aspx

3 Исследование, проведенное по заказу Visa и проведенное Fabrizio Ward, LLC в период с января по февраль 2020 года, с опросом 500 взрослых держателей банковских карт в России.

4 Российский ритейлер X5 вводит технологию «Оплата с первого взгляда», март 2021 г . : https://www.retail-insight-network.com/news/x5-retail-biometrics-payment-russia/

: https://www.retail-insight-network.com/news/x5-retail-biometrics-payment-russia/

5 Visa: прогнозы безопасности платежей на 2021 год, декабрь 2020 г .: https://navigate.visa.com/europe/navigating-the-new-normal/payment-security-predictions-for-2021/

6 Исследование выполнено по заказу Visa и проведено Fabrizio Ward, LLC на вышеуказанных рынках в первом квартале 2020 года с опросом избранной группы пользователей кредитных карт

7 Исследование по заказу Visa и проведено Fabrizio Ward, LLC в период с января по февраль 2020 года с опросом 500 банков для взрослых держателей карт в России

8 ПриватБанк и Visa открыли первые розничные магазины в Украине, сентябрь 2019 г .: https: // en.privatbank.ua/news/2019/9/12/1011

9 Грузия завершает испытание биометрических платежей лица для системы метро в преддверии Японии, декабрь 2019 г .: https://www.biometricupdate.com/201912/georgia-completes -trial-of-face-biometrics-payments-for-subway-system-pred-of-japan

10 Исследование, проведенное по заказу Visa и проведенное Fabrizio Ward, LLC, проведенное на вышеуказанных рынках в первом квартале 2020 года, с опросом избранных группа из 1000 взрослых из Великобритании в возрасте 18+, у которых есть кредитная карта

Все торговые марки, логотипы и / или товарные знаки являются собственностью их соответствующих владельцев, используются только для целей идентификации и не обязательно подразумевают одобрение продукта или принадлежность к Виза.

Future Digital Awards | Финтех и платежи

Премия Juniper Purple за выдающиеся достижения в области финансовых технологий

Победитель — Fiserv, Fiserv Настоятельно рекомендуется -,Fintech Mover & Shaker года

Победитель — Хусейн Кассаи, генеральный директор и соучредитель, Onfido Настоятельно рекомендуется -,Социально ответственная финтех-компания года

Победитель — Juvo, Juvo Настоятельно рекомендуется -,Лучшая платформа для кредитования

Победитель — Juvo, Juvo Настоятельно рекомендуется — Лидия,Лучшая платформа AI

Победитель — стратифицированный, стратифицированный Настоятельно рекомендуется — Kount,Лучшая платформа Insurtech

Победитель — Тров, Тров Настоятельно рекомендуется — Wefox,Лучшая платформа Regtech

Winner — Щит, Щит Настоятельно рекомендуется — PerformLine,Банковская инновация года

Победитель — Кларна, открытая банковская платформа Настоятельно рекомендуется -,Лучшая банковская платформа

Победитель — Infosys Finacle, пакет решений для цифрового банкинга Настоятельно рекомендуется — NDGIT, Открытая банковская платформаЛучший блокчейн в банковской платформе / развертывание

Победитель — IBM, Blockchain World Wire Настоятельно рекомендуется — Дополнительное казначейство, межфирменные займыЛучший цифровой банк

Победитель — Ally Bank, Ally Bank Настоятельно рекомендуется — N26,Challenger Bank of the Year

Победитель — Starling Bank, Starling Bank Настоятельно рекомендуется — Revolut, RevolutЛучшая платежная платформа B2B

Победитель — Swipe2B, Swipe2B Настоятельно рекомендуется — Banking Circle,Лучшее предложение потребительских карт

Победитель — Chase, Sapphire Reserve Настоятельно рекомендуется — Apple, Apple CardЛучший цифровой кошелек

Победитель — SKRILL, SKRILL Настоятельно рекомендуется — STICPAY,Лучшее предложение мобильных денег

Победитель — mobiquity Money, AsiaHawala Настоятельно рекомендуется — PayMaya, Smart PadalaЛучшая виртуальная карта

Победитель — PayMaya, Виртуальная карта Настоятельно рекомендуется — American Express, American Express GoПлатежная инновация года

Победитель — Marqeta, Marqeta Настоятельно рекомендуется -,Лучшая платформа кибербезопасности

Победитель — Kount, Kount Настоятельно рекомендуется — Nethone, Nethone GuardЛучшая платформа / решение для аутентификации платежей

Победитель — Gemalto, Аутентификация цифровых платежей Настоятельно рекомендуется — NuData Security, компания Mastercard, NuDetectИнновация года в области защиты от мошенничества и безопасности

Победитель — Signifyd, Signifyd Настоятельно рекомендуется -,Лучшая технология для магазинов

Победитель — Mastercard, Loyalty Connect Настоятельно рекомендуется — SIMulator,Лучшая платформа AI для розничной торговли

Победитель — Syte, Syte Настоятельно рекомендуется — Vue. ai, Vue.ai

ai, Vue.aiИнновация года в розничной торговле

Победитель — Mastercard, Loyalty Connect Настоятельно рекомендуется -,Менеджер по клиентскому маркетингу Visa (Сбербанк)

1. Цель

Управление и реализация маркетинговых кампаний Visa на рыночном уровне, которые поддерживают

достижение целей местного бизнеса и бренда

2.Основные обязанности / область ключевых результатов ·

Разработка; координировать и реализовывать стратегические маркетинговые и коммуникационные планы, разработанные для удовлетворения потребностей клиентов финансового учреждения и рынка, включая реализацию маркетинговых кампаний от имени клиентов

Отвечает за маркетинговый консалтинг для клиентов финансового учреждения Visa

Работа по сохранению и развитию финансового учреждения Visa клиентский бизнес, предоставляя маркетинговые решения, которые максимизируют доход и прибыльность для определенных продуктов и услуг

Применяйте анализ тенденций карточных платежей, рыночных возможностей, поведения держателей карт для выработки стратегических рекомендаций относительно будущего направления бизнеса

Управляйте выделенным бюджетом для соответствующих активов и видов деятельности и Обеспечить полное и своевременное выполнение всех действий в соответствии с политиками и требованиями Visa

Согласование продуктов и ресурсов Visa, маркетинга и продаж с бизнес-потребностями клиентов финансового учреждения

Постоянно отслеживать маркетинговую деятельность существующих и потенциальных конкурентов для выявления новых возможностей или выявления потенциальных причин для беспокойства бизнеса. Обратная связь и обновление всего персонала по мере необходимости, а также рекомендации по стратегиям и решениям

Обратная связь и обновление всего персонала по мере необходимости, а также рекомендации по стратегиям и решениям

Разработка и выполнение комплексных маркетинговых консультаций (стратегия через исполнение) для назначенных продуктов и услуг Visa для клиентов финансовых учреждений

Отвечает за информирование творческих и медийных агентств о все кампании, направленные на защиту бренда Visa и его ценностей, а также репутации клиентов финансового учреждения.

Управляйте отношениями с креативными и медиа-агентствами и сторонними поставщиками, а также эффективно управляйте их деятельностью, обеспечивая эффективное выполнение согласованных маркетинговых планов клиентов финансового учреждения

Эффективно управляйте всеми заинтересованными сторонами, ответственными за успешную реализацию кампании, включая агентства, поставщиков, продавцы, банки и другие лица, в зависимости от ситуации

Зарабатывайте на передовой маркетинговой мысли клиентов финансовых учреждений, предоставляя аналитические, ориентированные на данные и действенные маркетинговые рекомендации и решения для назначенных продуктов и услуг

Разработка и внедрение лучших в своем классе маркетинговых решений и тенденций для обеспечить последовательное и эффективное использование для достижения бизнес-целей и потребностей клиентов финансового учреждения

Обеспечивать своевременный количественный анализ результатов после кампании и регулярный анализ эффективности и включать полученные знания в будущие проекты

Тщательно руководить документооборотом по всем проводимым маркетинговым кампаниям, включая подготовку бизнес-кейсов и согласование внутри Visa, подготовку документов с клиентом и агентствами, проверку документов закрытия

Предоставление информации руководству и заинтересованным сторонам, чтобы повлиять на разработку маркетинговых стратегий и программ

Активная поддержка глобальная стратегия бренда путем обеспечения соответствия всех кампаний стратегии бренда, визуальным и устным руководствам и визовым политикам

Обеспечение соблюдения всех политик и процедур и выявление областей, в которых эти политики и процедуры нуждаются в адаптации к местным условиям

Обмен передовым опытом и успешными программами с другие региональные офисы Visa

Обеспечить полную информированность основных заинтересованных сторон обо всех мероприятиях кампании

3. Стратегический характер, подотчетность и объем управления

Стратегический характер, подотчетность и объем управления

Это критически важная роль в разработке и реализации эффективной стратегии переоформители деятельность клиента

Клиенты NPS другие ключевые показатели эффективности разрабатываются на уровне каждого клиента

4. Принятие решений и сложность

Отвечает за принятие решений по разработке и реализации маркетинговой стратегии эмитента.

Отвечает за организацию, администрирование и реализацию всех совместных маркетинговых мероприятий

5.Финансовые и организационные масштабы

Администрирование выделенного маркетингового бюджета, включая мониторинг, управление бюджетным журналом, анализ отклонений, связь с финансами и отчетность по ежемесячным бюджетным прогнозам

6. Отчетность Взаимодействие и взаимодействие

Эта должность подчиняется руководителю маркетинга, Россия. Кандидат будет взаимодействовать с руководителями различных уровней организации — глобальным, региональным и внутри российского офиса. Для удовлетворения текущих потребностей организации требуются сильные навыки межличностного общения.

Для удовлетворения текущих потребностей организации требуются сильные навыки межличностного общения.

• Крупнейшие торговые компании-эквайеры в Европе 2020

В течение нескольких лет подряд Сбербанк России все больше укреплял свои позиции в качестве крупнейшего торгового эквайера в Европе, обрабатывая больше платежей, чем WorldPay или Adyen. Это может быть связано с большой популярностью собственного Сбербанк Онлайн в российской электронной коммерции — это услуга, которую крупнейший банк России предлагает своим клиентам на крупнейшей в стране платформе онлайн-покупок OZON.ru, и с помощью которой клиенты могут выбрать карту, которой они хотят расплачиваться. Совпадая со «Сбербанк Онлайн», российский банк также продемонстрировал значительный рост пользовательской базы онлайн-банкинга — только в период с 2020 по 2019 год он увеличился примерно на 25 процентов. Это делает Сбербанк — банк, который предлагает и обрабатывает свой собственный довольно часто используемый способ оплаты, — отличный от, скажем, Adyen, — публичной компанией, предлагающей компаниям множество различных решений для обработки платежей.

Что такое продавцы-эквайеры?

В тот момент, когда потребитель хочет что-то купить в цифровом виде, происходит несколько вещей, что на первый взгляд может показаться сложным.Допустим, кто-то купил одежду в Интернете и заплатил за нее кредитной картой Visa. Во-первых, транзакция обрабатывается платежным процессором или шлюзом , который аутентифицирует перевод и эффективно отправляет сигнал о том, что деньги должны перейти из рук в руки. Эмитент — Visa или банк, выпустивший карту Visa, получает этот сигнал. Во-вторых, эмитент проверяет транзакцию и убеждается, что у клиента есть деньги для совершения покупки. В-третьих, от эмитента к процессору отправляется сигнал для подтверждения или блокировки передачи.Обратите внимание, что до сих пор деньги не поступали — только данные. Вот, наконец, то, где появляется эквайер. Торговый эквайер смотрит на этот последний фрагмент данных и обрабатывает фактический денежный перевод, по сути, «забирая» деньги из одного места — Visa, в этом примере — чтобы затем разместить это где-то еще — банковский счет продавца. В качестве примера такого эквайера можно сказать, что Worldline обрабатывает почти все платежные операции в Бельгии. Однако, поскольку ей принадлежит около 36 процентов EquensWorldline — первоначально платежной системы, — границы между обработкой и приобретением стираются, поскольку потребность в цифровых платежах растет во всем мире.

В качестве примера такого эквайера можно сказать, что Worldline обрабатывает почти все платежные операции в Бельгии. Однако, поскольку ей принадлежит около 36 процентов EquensWorldline — первоначально платежной системы, — границы между обработкой и приобретением стираются, поскольку потребность в цифровых платежах растет во всем мире.Финтех выходит в мир платежей: Adyen

Финтех-единорог из Нидерландов, специализирующийся на обработке и эквайринге платежей, выручка Adyen в 2020 году выросла почти на 30 процентов. Амстердамская финансовая компания Adyen нацелена на отечественные компании, компании среднего размера, а также на глобальных торговцев, таких как Spotify. Затем компания пытается подключить этих продавцов к нескольким способам оплаты от Visa до AliPay и валютам через единую систему. Цифры, приведенные выше, предполагают, что в 2020 году финтех Амстердама совершил чуть более четырех миллиардов транзакций покупки — цифра, которая лишь немного превышает последнюю цифру, которую Адьен сообщил о том, сколько транзакций он обработал.

Как цифровой всплеск изменит финансы

Примечание редактора: некоторые из наших репортажей о covid-19 бесплатны для читателей The Economist Today , нашего ежедневного информационного бюллетеня. Чтобы узнать больше и узнать о нашем трекере пандемии, посетите наш хаб

I N 2012 ДЭВИД ВЕЛЕС попытался открыть банковский счет в Бразилии. «Это было похоже на тюрьму», — говорит он. Ему приказали оставить свои вещи в шкафчике перед тем, как пройти через пуленепробиваемые двери.Прождав час, он столкнулся с шквалом вопросов от враждебно настроенного менеджера. Потребовалось пять месяцев, чтобы ему предложили простой счет стоимостью в сотни долларов в год и кредитную карту с годовой процентной ставкой в 400%. В следующем году, в надежде подорвать непоколебимую банковскую олигополию Бразилии, он основал Nubank, кредитную организацию в сфере цифровых технологий. К началу 2020 года банк был оценен в 10 миллиардов долларов.

К началу 2020 года банк был оценен в 10 миллиардов долларов.

Ваш браузер не поддерживает элемент

Слушайте на ходу

Загрузите приложение Economist и играйте в статьи, где бы вы ни находились

Играйте в приложении Играйте в приложенииЗатем пришла пандемия — и бизнес действительно пошел в гору.Только в этом году количество счетов в Нубанке увеличилось на 50% и составило 30 миллионов. В июне он заключил партнерское соглашение с WhatsApp, у которого 120 миллионов пользователей в Бразилии, чтобы предлагать платежи через службу обмена сообщениями. В сентябре он купил интернет-брокера Easynvest и начал операции в Колумбии. В ноябре Бразилия проведет реформу Open Banking, которая предоставит финтех-компаниям доступ к данным, хранящимся в банках, управляющих фондами и страховщиках. Все это, по словам г-на Велеса, является только началом цифровой революции: «это только первая секунда первой половины игры.

Подобно тому, как цифровая волна, вызванная пандемией, ускоряет трансформацию в розничной торговле и электронной коммерции, меняется и финансовая сфера. Переход от физических платежей к цифровым в этом году был драматичным. Эксперты, опрошенные The Economist , считают, что доля безналичных операций во всем мире выросла до уровня, которого они ожидали достичь через два-пять лет. В апреле трафик мобильного банкинга в Америке вырос на 85%, а количество регистраций в онлайн-банке — на 200%.

Переход от физических платежей к цифровым в этом году был драматичным. Эксперты, опрошенные The Economist , считают, что доля безналичных операций во всем мире выросла до уровня, которого они ожидали достичь через два-пять лет. В апреле трафик мобильного банкинга в Америке вырос на 85%, а количество регистраций в онлайн-банке — на 200%.

Некоторые фирмы наживаются на цифровой «лихорадке», в то время как другие останутся позади. Рынки капитала думают, что наступает новая эра: на обычные банки сейчас приходится только 72% общей рыночной стоимости мировой банковской и платежной индустрии, по сравнению с 81% в начале года и 96% десять лет назад (см. Диаграмму 1). ). На долю таких финтех-компаний, как Ant Group и PayPal, приходится 11%: их рыночная стоимость в этом году почти удвоилась и составила почти 900 миллиардов долларов. Традиционные небанковские платежные компании, такие как Visa, также переживают бум, и на их долю приходится остальные 17% от общей суммы в отрасли.

Оцифровка может означать конец динозавров в некоторых отраслях, таких как развлечения или розничная торговля. Но в финансах они, похоже, будут жить дальше. Банки хорошо закрепились, хотя и в разной степени в разных местах. Регуляторы, боги их экосистемы, не хотят позволить им умирать. Таким образом, новое и старое будут сосуществовать, а точные характеристики гибридной системы будут варьироваться от места к месту.

Но в финансах они, похоже, будут жить дальше. Банки хорошо закрепились, хотя и в разной степени в разных местах. Регуляторы, боги их экосистемы, не хотят позволить им умирать. Таким образом, новое и старое будут сосуществовать, а точные характеристики гибридной системы будут варьироваться от места к месту.

Ускорение оцифровки наиболее заметно в платежных системах. Хотя кризис привел к увеличению физических наличных денег у населения, темпы их обращения снизились, что говорит о том, что люди скорее копят, чем тратят банкноты.Платежи по картам, напротив, продолжали расти. Отчасти это произошло благодаря буму онлайн-покупок, который вырос на несколько лет вперед. Но это также отражает усилия обычных магазинов по привлечению клиентов в Интернете. Весной Stripe, фирма, занимающаяся платежами, помогла на многовековом фермерском рынке в Париже создать виртуальные кассы вместо физических, говорит Джон Коллисон, ее президент. Объемы заказов на продукты, обработанные Marqeta, платежной фирмой, которая работает со многими американскими компаниями по доставке еды из ресторанов, утроились с марта по середину апреля.

Магазины снова открылись, но люди предпочитают пластик. Правительства 31 страны помогли, повысив лимиты на бесконтактные платежи (а карточные компании лоббируют еще более высокие потолки). Карты Visa и Mastercard, двух карточных сетей, на которые приходится 94% транзакций, обрабатываемых за пределами Китая, в первом квартале 2020 года выросли более чем на 40% по сравнению с тем же периодом 2019 года. Square, который помогает малым предприятиям принимать кредиты — карточные платежи, доля полностью безналичных клиентов в Америке подскочила с 5% в феврале до 23% в апреле; с тех пор он стабилизировался на уровне 14%.В Великобритании эта доля сейчас составляет 37% (см. Диаграмму 3).

Все сдачи

Сдвиг выходит за рамки карт. Хироки Такеучи из GoCardless, который помогает компаниям собирать платежи с банковских счетов, говорит, что многие членские организации, такие как спортивные залы, воспользовались возможностью отключения, чтобы перейти с кассовых аппаратов на прямой дебет. Потребители используют одноранговые услуги ( P 2 P ), чтобы отправлять деньги родственникам или покупать уроки фитнеса в Интернете. Платежи, обработанные в Америке фирмой Venmo, P 2 P , во втором квартале выросли на 50% по сравнению с аналогичным периодом прошлого года.

Потребители используют одноранговые услуги ( P 2 P ), чтобы отправлять деньги родственникам или покупать уроки фитнеса в Интернете. Платежи, обработанные в Америке фирмой Venmo, P 2 P , во втором квартале выросли на 50% по сравнению с аналогичным периодом прошлого года.

За пределами Запада мобильные кошельки, с помощью которых можно расплачиваться после загрузки денег на телефон, стали обычным явлением еще до пандемии. Вирус помог им. Треть из 18 000 уличных торговцев Сингапура позволяет потребителям платить, отсканировав код QR в июле, что на 50% больше всего за два месяца. Многие правительства в Африке объявили эти кошельки основными услугами и запретили комиссию за переводы. Суммы на счетах M — PESA , повсеместно распространенной в Кении услуги мобильных денег, только за май выросли на одну пятую.

Цифровые технологии стремительно развиваются и в других сферах финансов. Поскольку миллионы домохозяйств получили стимулирующие чеки и выплаты по увольнению, многие стали делать ставки на акции со своих диванов, используя электронных брокеров с нулевой комиссией. Кейт Денерштейн из TD Ameritrade, одного из таких брокеров, говорит, что клиенты по всему миру открыли на 50% больше счетов в 2020 году, чем в его лучший полный год. Между тем страховщики, которые полагались на агентов при продаже полисов, научились обходиться без них. Сачин Шах, управляющий подразделением Manulife в Юго-Восточной Азии, говорит, что 97% его продукции теперь можно купить в Интернете.

Поскольку миллионы домохозяйств получили стимулирующие чеки и выплаты по увольнению, многие стали делать ставки на акции со своих диванов, используя электронных брокеров с нулевой комиссией. Кейт Денерштейн из TD Ameritrade, одного из таких брокеров, говорит, что клиенты по всему миру открыли на 50% больше счетов в 2020 году, чем в его лучший полный год. Между тем страховщики, которые полагались на агентов при продаже полисов, научились обходиться без них. Сачин Шах, управляющий подразделением Manulife в Юго-Восточной Азии, говорит, что 97% его продукции теперь можно купить в Интернете.