Дата сдачи ндс: Порядок и срок сдачи декларации НДС за 2 квартал 2021

Сроки сдачи НДС в 2020 году

Приказ ФНС № ММВ-7-3/558@ утвердил форму и формат декларации по НДС.

Сроки сдачи декларации по НДС

Крайней датой для сдачи декларации по НДС является 25 число месяца, следующего за отчетным кварталом (п. 5 ст. 174 НК РФ).

По итогам 4 квартала 2020 года отчитаться нужно до 25.01.2020.

По НДС, начисленному и принятому к вычету в 2021 году, сдать декларацию нужно:

за 1 квартал 2021 года — до 26.04.202;

за 2 квартал 2021 года — до 26.07.2021;

за 3 квартал 2021 года — до 25.10.2021;

за 4 квартал 2021 года — до 25.01.2022.

Если срок сдачи выпадет на выходной день, декларацию следует направить не позднее первого рабочего дня, идущего после отчетной даты.

Заполните и отправьте онлайн-декларацию по НДС без ошибок и прямо сейчас! Для вас 14 дней Экстерна бесплатно.

Попробовать

Что включает декларация

Декларация включает титульный лист и 12 разделов.

Титульный лист и раздел 1 декларации представляют все налогоплательщики (налоговые агенты).

Разделы 2 — 12, а также приложения к разделам 3, 8 и 9 декларации включаются в состав декларации при осуществлении налогоплательщиками соответствующих операций.

Чтобы отправить декларацию в ФНС по телекоммуникационным каналам связи, нужно выгрузить данные в формате xml, который установлен налоговой службой. После этого они объединяются в архив и одним пакетом передаются в ФНС.

Как избежать сложностей при отправке декларации

Во-первых, важно определить, как будет происходить выгрузка данных из учетной системы и преобразование в необходимый формат xml. При большом объеме операций заполнить декларацию лично бухгалтеру будет достаточно сложно. Для этих целей оптимально использовать специальный программный продукт, конвертирующий информацию (из таблиц Excel в xml-формат). Например, сервис НДС+ (Сверка) преобразует xls-, xlsx- и csv-файлы в установленный налоговым органом формат..png)

Во-вторых, чтобы не столкнуться с ошибками при выгрузке файлов или передаче декларации, важно, чтобы все данные были введены правильно. Для этого необходимо вносить сведения в книги покупок и продаж, а также заполнять счета-фактуры согласно всем установленным требованиям (Постановление Правительства РФ от 26.12.2011 № 1137).

В-третьих, при отправке электронной декларации важно не допустить «перевеса». Декларации с приложениями могут весить вплоть до нескольких гигабайт, а значит, на подготовку и отправку такого объема уйдет много времени. Следует предварительно проконтролировать, справится ли с такими задачами компьютер и интернет-канал.

Как ФНС сверяет данные по счетам-фактурам

Для налоговых органов важно найти для каждого счета-фактуры экземпляр второго контрагента и сверить их друг с другом. Если при проверке обнаруживается, что счета-фактуры чем-то различаются, ФНС запрашивает у юридического лица или ИП соответствующие пояснения.

После этого у компании есть пять дней для того, чтобы отправить в ответ декларацию с уточнениями или документы, содержащие подтверждения сведений, указанных в счетах-фактурах. В противном случае организация будет наказана соответствующим штрафом (п. 1 ст. 126 НК РФ).

Порядок документооборота

После того как налогоплательщик отправил декларацию, налоговая служба проверяет, соответствует ли та запрашиваемому формату. Если есть нарушения, организации будет выслано уведомление об отказе в приеме, после чего требуется повторно передать декларацию и приложения.

Когда проверка на соответствие формату пройдена, организация получает квитанцию о приеме, и это означает, что декларация принята.

Заходите и регистрируйтесь с сертификатом ЭП

(любого УЦ РФ) в Экстерне

и пользуйтесь сервисом 14 дней бесплатно!

Попробовать

Отправка декларации по НДС (с приложениями) через Экстерн

Крайний срок сдачи декларации по НДС (форма 300.00)

Декларация по налогу на добавленную стоимость (НДС) по форме 300.00 (приложение 22 к приказу министра финансов РК от 12 февраля 2018 года №166) предназначена для исчисления сумм НДС в соответствии с разделом 10 Налогового кодекса.

Кто должен платить НДС?

1) лица, по которым произведена постановка на регистрационный учет по НДС в Республике Казахстан:

-

индивидуальные предприниматели,

-

лица, занимающиеся частной практикой;

-

юридические лица-резиденты, за исключением государственных учреждений и государственных учебных заведений среднего образования;

-

нерезиденты, осуществляющие деятельность в РК через структурные подразделения;

Кто не должен платить НДС?

— государственные учреждения;

— структурные подразделения предприятий;

— плательщики налога на игорный бизнес;

— налогоплательщики, применяющие СНР для крестьянских или фермерских хозяйств.

Ставки НДС

В РК существует две ставки НДС – 12% и 0% (п. 1 и п.2 ст. 422 Налогового кодекса РК от 25 декабря 2017 года).

Ставка НДС 12% применяется к размеру облагаемого оборота и облагаемого импорта.

Обороты по реализации товаров на экспорт (за исключением оборотов по реализации товаров, предусмотренных статьей 394 Налогового Кодекса) облагаются НДС по нулевой ставке.

Отчетность по НДС

Плательщики НДС сдают декларацию по форме 300.00, а также представляют реестры счетов-фактур по приобретенным и реализованным в течение налогового периода товарам, работам, услугам, являющиеся приложением к декларации.

Срок сдачи декларации

Не позднее 15 августа 2018 года

Для сведения:

Форма 300.00

Налоговый календарь 2018 года

Пример заполнения формы 300.00 за I квартал 2018 года

Срок сдачи декларации НДС за II квартал 2022 года — Рамблер/финансы

С момента появления налога на добавочную стоимость прошло почти семь десятилетий, но в России он введен на 30 лет позже. Налог получил законодательное закрепление, но за время его существования многое менялось. Согласно изменениям, вступившим в действие в июле 2021 года, появились новшества в уплате НДС: за II квартал 2022 года срок сдачи декларации рассчитывается по новым правилам.

Налог получил законодательное закрепление, но за время его существования многое менялось. Согласно изменениям, вступившим в действие в июле 2021 года, появились новшества в уплате НДС: за II квартал 2022 года срок сдачи декларации рассчитывается по новым правилам.

Необходимые сведения

Отчетность по косвенному налогу сдают, даже если компания не занималась коммерческой деятельностью. Тогда нужно просто сдать нулевую декларацию. Это же правило применимо к ИП (при условии, что они не работают на УСН или ПСН). Исключения для компаний, если они не проводили и не фиксировали торговых операций или получили освобождение от НДС на основании ст. 145 Налогового кодекса РФ.

Отчетность сдается через ТКС (операторов, имеющих государственную лицензию), и это не зависит от числа сотрудников, которые работают на предприятии или в организации. Необходимость знать срок сдачи декларации и уплаты НДС за II квартал 2022 возложена на такие структуры:

предприятия, арендующие у государства недвижимость, как налоговый агент, на которого возложены обязательства по уплате косвенного налога; ИП на патентной системе или УСН, выставляющие счета-фактуры покупателю; компании, занимающиеся закупками товаров за границей и затем реализующие их на российской территории.

Сроки поквартальной уплаты в 2021 году разбиты на ежемесячные платежи и отличаются у налоговых агентов и налогоплательщиков. Если речь идет о подаче декларации в общем случае, она сдается на протяжении 25 дней с момента завершения очередного квартала. Последние изменения

С 1.07.2021 года введены поправки в рассмотрение декларации по НДС: если представленные в ней сведения не соответствуют цифрам, полученным ФНС из других источников, отчет предпринимателя или организации считается неподанным. Камеральная проверка выявит расхождения. На их исправление отводится 5 рабочих дней после получения уведомления. В этом случае ориентиром по срокам выступает дата отправки первого варианта, и наложение санкций законом не предусмотрено.

Формируя отчет по НДС за II квартал 2022, срок сдачи декларации и уплаты можно посмотреть по таблице, которая ежегодно публикуется на бухгалтерских сайтах. При этом следует проверить, не произошло ли изменений в формах отчетности. Так, например, с III квартала прошлого года ФНС ввела документы с обновленными штрих-кодами и новыми строками для заполнения по прослеживаемым товарам. Так что при поиске инструкции по заполнению декларации с НДС лучше обращать внимание на дату публикации.

Так что при поиске инструкции по заполнению декларации с НДС лучше обращать внимание на дату публикации.

Налоговый и отчетный периоды

Налоговый период по косвенному налогу – это квартал. После расчета налога за отчетный период нужно произвести уплату рассчитанного обременения по НДС тремя равными суммами, каждая из которых переводится на соответствующий счет на протяжении трех месяцев следующего квартала текущего года.

Сроки уплаты за II квартал 2022 года: до 25 июля, 25 августа и 25 сентября. Отчетный период по этому платежу равен налоговому. Фискальный сбор не накапливается к концу года по нарастающей, его уплачивают по истечении налогового и отчетного периодов. Отчет предоставляется на бланке, форма которого утверждена фискальными органами и признана действующей в этом отрезке времени.

Сроки подачи декларации ограничены 25 числом каждого месяца, который следует за истекшим кварталом, это отражено в статье 174 Налогового кодекса РФ:

НДС за II квартал 2022 года подразумевает срок сдачи декларации до 25 июля, и уплаты до этого же числа каждого месяца в III квартале. Затем все повторяется: в первом месяце квартала подается декларация, указанная сумма выплачивается равными частями за каждый месяц IV квартала. За него отчет и деньги поступают в ИФНС уже в начале нового календарного года.

Затем все повторяется: в первом месяце квартала подается декларация, указанная сумма выплачивается равными частями за каждый месяц IV квартала. За него отчет и деньги поступают в ИФНС уже в начале нового календарного года.

В период пандемии информационные технологии позволяют налогоплательщику не подвергать себя опасности, появляясь в местах скопления людей. Поэтому декларацию за II квартал 2022 года он может отправить в электронном виде, но не позднее 25 июля. Оно приходится на понедельник и считается последним днем, когда еще можно отправить отчет и оплату без начисления штрафных санкций.

Подача отчета в бумажной форме разрешена только тем, кто, не являясь налогоплательщиком, должен отчитываться о деятельности. Это могут быть торговые агенты или комиссионеры, которые только указывают сведения о полученных и выставленных счетах-фактурах, которые проводились для лиц, обязанных платить НДС в силу своей профессиональной деятельности.

В Налоговом кодексе РФ есть статьи, в которых четко регламентированы сроки подачи налоговых деклараций и внесения обязательных платежей:

НДС платят только определенные категории физических и юридических лиц, обязанность которых зафиксирована в статьях НК. Налоговый и отчетный период по НДС – квартал, декларацию подают до 25 числа месяца, следующего за ним. Платеж разбивается на 3 равные части и перечисляется ежемесячно, но тоже не позднее 25 числа. Декларацию за II квартал 2022 года следует подать до 25 июля.

Налоговый и отчетный период по НДС – квартал, декларацию подают до 25 числа месяца, следующего за ним. Платеж разбивается на 3 равные части и перечисляется ежемесячно, но тоже не позднее 25 числа. Декларацию за II квартал 2022 года следует подать до 25 июля.

Подтвердить нулевую ставку в налоговой декларации по НДС или по акцизам

Подтвердить нулевую ставку в налоговой декларации по НДС или по акцизамНалогоплательщик имеет право применить нулевую ставку (0%) при реализации определенных товаров и услуг. Например, если он продает товары, вывезенные по таможенной процедуре экспорта, или перевозит товары через границу РФ.

Чтобы подтвердить право на нулевую ставку, представьте в налоговый орган:

Срок сдачи

Документы необходимо представить в течение 180 дней с момента помещения товара под таможенный режим экспорта.

Если плательщик не сможет в установленный срок представить в налоговый орган комплект документов, то на дату отгрузки будет начислен налог по ставке 10 или 20% (в зависимости от категории товара) и пени за период просрочки (с даты отгрузки до даты фактического подтверждения обоснованности нулевой ставки).

Сформировать реестр

- В разделе «Отчетность/Налоговая» или «Учет/Отчетность/Налоговая» (в зависимости от конфигурации) создайте отчет и выберите форму реестра.

- В разделе «Титульный лист» укажите сведения о декларации, для которой отправляете подтверждающие документы:

- НД по НДС — имя файла декларации;

- НД по акцизам — имя файла и КНД.

Если за указанный период в СБИС есть сданная декларация по НДС или по акцизам, имя файла заполнится автоматически.

- Перейдите в раздел «Документы», заполните сведения реестра вручную или загрузите из файла.

Заполнить вручную

Нажмите «Добавить код операции» и выберите коды, по которым применяете нулевую ставку. Если для реестра предусмотрен только один вид операции, он будет выбран по умолчанию.

Кликните «+Добавить запись» и заполните сведения о документах.

Загрузить из файла

Файлы для загрузки должны соответствовать шаблонам.

Нажмите и выберите «Загрузить файлы в отчет».

Отметьте файл и кликните «Загрузить».

Отметьте файл и кликните «Загрузить». - Проверьте и отправьте реестр в налоговую инспекцию.

Когда налоговый орган пришлет квитанцию о приеме, реестр считается сданным.

- В разделе «ФНС» создайте отчет и выберите форму реестра.

- На вкладке «Титульный лист» укажите сведения о декларации, для которой отправляете подтверждающие документы:

- НД по НДС — имя файла декларации;

- НД по акцизам — имя файла и код декларации;

Если за указанный период в СБИС есть сданная декларация по НДС или по акцизам, имя файла заполнится автоматически.

Нажмите «Далее».

- На вкладке «Документы реестра» заполните сведения вручную или загрузите из файла.

Заполнить вручную

Нажмите «Добавить» и выберите операции, по которым применяете нулевую ставку.

Зайдите в созданную папку, нажмите «Добавить» и заполните сведения. Чтобы указать документы для другой операции, кликните «

Загрузить из файла

Файлы для загрузки должны соответствовать шаблонам.

Нажмите «Импортировать из Excel» и выберите файл.

- Проверьте и отправьте отчет в инспекцию.

Когда налоговый орган пришлет квитанцию о приеме, реестр считается сданным.

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

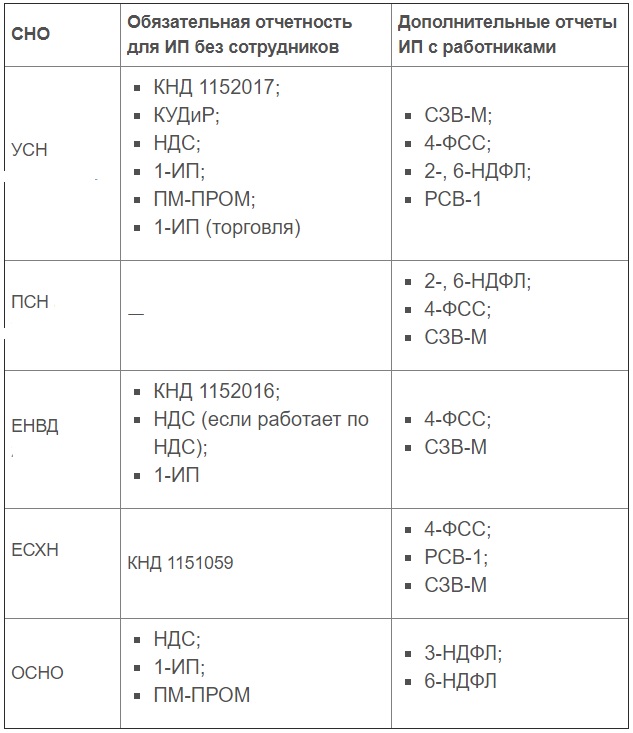

Налог/ обязательный взнос | Сроки уплаты налога (авансовых платежей) | Сроки сдачи отчетности | Система налогообложения (Кому сдавать) |

Страховые взносы в ФСС

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, уплачиваемые в Фонд социального страхования РФ, а так же от несчастных случаев на производстве 0,2% (Форма 4 ФСС) | Ежемесячно

| В ФСС Ежеквартально

Отчетность предоставляется даже в случае, если начисления отсутствовали и отчетность будет нулевой | Все компании на ОСНО и УСН имеющие в штате сотрудников, работающих по трудовым договорам, даже если начислений по заработной плате нет. Если количество сотрудников составляет 25 и более человек, отчетность сдается только в электронном виде. |

Налог на добавленную стоимость

(Декларация по НДС) | Ежеквартально

| В ИФНС Ежеквартально

Отчетность предоставляется даже в случае, если начисления отсутствовали и отчетность будет нулевой | Компании на ОСНО. Декларация сдается только в электронном виде (даже нулевая форма). |

Налог на прибыль

(Декларация по налогу на прибыль) | Ежеквартально

| В ИФНС Ежеквартально

Отчетность предоставляется даже в случае, если начисления отсутствовали и отчетность будет нулевой | Компании на ОСНО. |

СЗВ-М в ПФР

Форма СЗВ-М в ПФР

| Ежемесячно

| В Пенсионный фонд ежемесячно

| Все ИП и ООО на ОСНО и УСН имеющие в штате сотрудников, работающих по трудовым договорам.

|

Расчет по страховым взносам

Форма Расчет по страховым взносам | Ежемесячно

| В ИФНС Ежеквартально

Отчетность предоставляется даже в случае, если начисления отсутствовали и отчетность будет нулевой | Все ООО на ОСНО и УСН, вне зависимости от наличия сотрудников и ИП с сотрудниками |

Расчет 6 НДФЛ

(Форма 6 НДФЛ-квартальная) | Ежемесячно

| В ИФНС Ежеквартально

Отчетность предоставляется в случае, если есть начисления дохода и соответственно ндфл с дохода | Все ИП и ООО на ОСНО и УСН имеющие в штате сотрудников, работающих по трудовым договорам. |

Налог на доходы физических лиц (НДФЛ)

(Реестр по форме 2- ндфл и годовая форма 6 НДФЛ) | Удержание и перечисление НДФЛ в бюджет производится налоговым агентом в момент выплаты дохода физическому лицу | Налоговый агент представляет в налоговую инспекцию сведения о выплаченных доходах и удержанных налогах ежегодно не позднее 2 марта года, следующего за истекшим налоговым периодом. | Все ИП и ООО на ОСНО и УСН имеющие в штате сотрудников, работающих по трудовым договорам. |

Декларация по УСН

(Упрощенная система налогообложения) | Ежеквартально

| Ежегодно

| ООО и ИП на УСН |

Декларация по ЕНВД

(Единый налог на вмененный налог) | Ежеквартально

| Ежеквартально

| ООО и ИП на ЕНВД |

Сведения о среднесписочной численности

(Форма Среднесписочная численность за год) | Ежегодно

| ООО на УСН и ОСНО, вне зависимости от наличия сотрудников; И П в случае наличия сотрудников | |

СЗВ-Стаж

(Отчет о пенсионном стаже своих работников) | Ежегодно

| Все ИП и ООО на ОСНО и УСН имеющие в штате сотрудников, работающих по трудовым договорам. |

Форма предоставляется в случае начислений страховых взносов и исчисления стажа

Форма предоставляется в случае начислений страховых взносов и исчисления стажа

ФНС разъяснила порядок уплаты НДС в нерабочие дни :: Экономика :: РБК

Перенос крайнего срока уплаты НДС на 6 мая касается только тех организаций, для которых объявлены нерабочие дни. Остальные должны заплатить налог за первый квартал до 27 апреля, сообщили РБК в Федеральной налоговой службе

Фото: АГН «Москва»

Из-за объявленного нерабочим апреля возникла неопределенность с тем, как нерабочие дни влияют на сроки уплаты и возмещения налога на добавленную стоимость (НДС). Как пояснила РБК пресс-служба ФНС, перенос на 6 мая крайнего срока уплаты НДС за первый квартал 2020 года распространяется только на организации, для которых объявлены нерабочие дни. Остальные должны заплатить налог до 27 апреля.

Срок для уплаты НДС за первый квартал в общем случае истекает 25 апреля. Но если окончание срока приходится на нерабочий день, то днем окончания срока считается ближайший следующий за ним рабочий день, следует из Налогового кодекса.

С учетом указа президента о нерабочих днях с 4 апреля по 30 апреля, срок уплаты НДС истекает 6 мая (если не будут установлены дополнительные нерабочие дни), пояснили в ФНС.

Причем перенос крайнего срока до 6 мая распространяется только на те компании, для которых установлены нерабочие дни. Для остальных налогоплательщиков срок уплаты НДС за первый квартал 2020 года истекает 27 апреля, пояснили в ФНС. Нерабочее время не распространяется на организации с непрерывным циклом производства, медклиники и аптеки, магазины продуктов и товаров первой необходимости, организации, выполняющие неотложные работы, и т.д.

Ранее ФНС разъяснила, что нерабочие дни не повлияют на сроки возмещения НДС и акцизов — процесс не должен затянуться. В обычное время возмещение НДС за первый квартал занимает 12 дней с даты заявления.

Рейтинг застройщиков Киева » Новости Украины и Мира. Новости сегодня

В столице жизнь не затихает ни на минуту. Это город больших возможностей, куда стремятся попасть люди из других областей. Даже в кризис здесь продолжается возведение объектов жилой недвижимости.

Сегодня на рынке очень много строительных компаний. Конкурируя друг с другом, они предоставляют лучшие условия своим клиентам. Но так ли это на самом деле, ведь среди действительно крупных застройщиков могут попасться фирмы-однодневки.

Чтобы помочь покупателям быстро получить необходимую информацию о каждой компании и купить квартиру у надежного девелопера, портал DOM.RIA Новостройки разработал собственный рейтинг застройщиков Киева. Он основан на определенных критериях, соответствие которым обеспечивает компании дополнительные баллы в рейтинге. Ниже мы расскажем, как формируется рейтинг, а также какие компании считаются самыми надежными в столице.

Как составляется рейтинг?Специалисты DOM.RIA проверяют каждую строительную компанию на соответствие критериям. Данные критерии – это наиболее часто задаваемые вопросы покупателей на рынке жилой недвижимости:

- Наличие документов. Учитывается лицензия на строительство, разрешительные документы, правильное назначение строительства.

- Открытая информация о наличии квартир. Важная информация для покупателя.

- Наличие объектов в продаже. Такая информация говорит о том, что девелопер активно развивается, постоянно возводя новые объекты.

- Возможность передавать актуальные данные о ходе строительства. Потенциальные покупатели всегда заинтересованы, чтобы процесс строительства был непрерывным.

- Стройка идет в установленные сроки. Перенос сдачи очереди или объекта в целом негативно влияет на рейтинг застройщика.

- Время на рынке. Если строительная компания на рынке услуг более 10 лет, это важный фактор для начисления дополнительных баллов.

- Положительные отзывы от покупателей. Прочитать реальные отзывы – это важная составляющая выбора девелопера.

Если же у застройщика имеются проблемные объекты, которые были заморожены или отстают по срокам – это повод снять баллы и понизить компанию в рейтинге.

Популярные застройщики КиеваНиже представлены самые рейтинговые строительные компании столицы, которые имеют высокую репутацию и большое количество сданных объектов.

КиевгорстройЭто лидер строительной отрасли Украины. Главными плюсами компании является реализация объектов недвижимости по доступным ценам и ориентация на широкий круг потребителей.

История компании начинается с 1955 года. Цель ее создания – увеличение объемов жилищного и гражданского строительства. Одними из наиболее выдающихся проектов компании являются Южный ЖД вокзал, отели Славутич, Крещатик и другие.

Сегодня Киевгорстрой возводит жилую и коммерческую недвижимость разных классов. Компания стремится выполнять взятые на себя обязательства и сдавать все объекты в срок.

ДСК-ЖитлобудОдна из самых крупных строительных компаний в Украине. Предприятие самостоятельно производит стройматериалы, проектирует и строит жилые здания. Компания была образована в 1977 году. За более чем 40 лет активной работы, удалось ввести в эксплуатацию более 500 жилых домой общей площадью около 5,7 млн. кв.м.

Сегодня проекты застройщика – это кирпичные, монолитно-каркасные и панельные дома, другие объекты гражданского строительства. Гибкая ценовая политика компании, а также регулярные акционные предложения, позволяют купить жилую недвижимость в Киеве выгодно.

Буд ДевелопментСтроительная компания была организована в 2013 году. Несмотря на то, что фирме менее 10 лет, она уже успела зарекомендовать себя как надежный партнер на рынке строительства жилой недвижимости.

Застройщик использует монолитно-каркасную технологию, а основным материалом выступает керамический красный кирпич и керамзитоблок. Компания строит дома этажностью от 9 до 33 этажей и выполняет все работы в установленные сроки.

Ведение учета НДС: Срок поставки или пункт налогообложения

Налоговым пунктом (или «временем поставки») для транзакции является дата проведения транзакции для целей НДС .

Вам необходимо это знать, потому что, например:

- включено в счета-фактуры НДС

- он сообщает вам, к какому периоду НДС принадлежит транзакция

- он сообщает вам, какой НДС Возврат для размещения транзакции на

Налоговый пункт может варьироваться, но обычно он следующий.

| Ситуация | Налоговый пункт |

|---|---|

| Счет не требуется | Дата поставки |

| НДС выставлен счет | Дата выставления счета |

| Счет с НДС выставлен через 15 дней после даты поставки | Дата поставки |

| Оплата или счет, выставленный перед поставкой | Дата платежа или счета (в зависимости от того, что наступит раньше) |

| Оплата авансом без НДС счет-фактура еще не выставлен | Дата получения платежа |

Дата поставки:

- для товаров — дата их отправки, получения или предоставления (например, установка в доме покупателя)

- за услуги — дата окончания работ

Исключения

Если вы используете схему НДС кассового учета, точкой налогообложения всегда является дата получения платежа.

Существуют разные правила налогового пункта для:

- отдельные профессии — например, адвокаты, строительство

- , если поставка не является «продажей» — например, коммерческие товары, взятые для личного пользования.

Иногда одна продажа может привести к возникновению 2 или более налоговых пунктов — например, когда покупатель вносит аванс заранее, а затем последний платеж.

Дата налогового пункта (Дата регистрации НДС) — Финансы | Динамика 365

- 4 минуты на чтение

В этой статье

Дата налогового пункта для транзакции — это дата совершения транзакции для целей НДС.Используйте функцию Дата регистра НДС , когда дата налогового пункта отличается от даты транзакции и ее необходимо отметить. Чтобы указать дату налоговой точки, используйте поле Дата регистра НДС .

Поле Дата регистра НДС является глобальным и может быть включено в юридических лицах с основным адресом в любой стране.

Активировать функцию «Дата регистрации НДС»

Функция Дата регистра НДС включена в рабочем пространстве Управление функциями .

После включения функции вы также можете определить даты проводок налоговой точки с помощью поля Дата регистра НДС во всех юридических лицах в вашем приложении.

Поле Дата регистра НДС занимает более 20 страниц. Эти страницы включают журналы, заказы на продажу, заказы на покупку, накладные с произвольным текстом, журналы накладных поставщиков и накладные по проектам. Когда вы обновляете или проводите документы, все налоги разносятся с использованием соответствующей даты в регистре НДС.Дата указана на таких страницах, как страницы журналов счетов-фактур клиента и поставщика.

Поле Дата регистра НДС также включено в следующие отчеты:

- Отчет по спецификации ( Налог > Запросы и отчеты > Отчет по налогу с продаж > Спецификация )

- Налоговые проводки отчет ( Налог > Запросы и отчеты > Налоговые отчеты > Налоговые проводки )

- Проводки по налогу с продаж — подробные сведения Отчет ( Налог > Запросы и отчеты > Отчеты по налогу с продаж > Операции по налогу с продаж — подробности )

- Спецификация налога с продаж по транзакции главной книги отчет ( Налог > Запросы и отчеты > Налоговые отчеты > Спецификация налога с продаж по транзакции главной книги )

Автозаполнение

Дата НДС полеВы можете использовать функцию Дата регистра НДС для автоматического заполнения поля Дата регистра НДС .Чтобы настроить это, установите параметр Дата заполнения регистра НДС на странице Налоговые группы .

Когда вы создаете счет-фактуру, автоматически заполняется поле Дата регистра НДС . Один из следующих методов будет добавлен на основе выбора в поле Дата заполнения регистра НДС :

- Вручную — Значение не будет определено. Вы можете вручную определить стоимость перед разноской счета-фактуры.

- Дата документа — значение будет автоматически определено в дату обновления счета.

- Дата разноски — значение будет датой разноски счета.

- Дата последней поставки — Дата последней отборочной накладной (для заказа на продажу) или поступления продукта (для заказа на покупку) для счета-фактуры. Этот вариант не применим в сценариях, где разнесенный счет основан на нескольких заказах на продажу ».

- Настроить — значение можно рассчитать на основе даты проводки или даты документа.Дата регистра НДС определяется путем добавления ряда периодов (день, месяц или год) к дате проводки или дате документа. Опция доступна в разделе Дата заполнения регистра НДС: новый выбор расчета. Функция в рабочем пространстве Управление функциями , начиная с версии 10.0.17.

Заполнение поля

Дата регистра НДС после разноски счетаЕсли по какой-либо причине счет-фактура проводится, а поле Дата регистра НДС пусто, его все еще можно заполнить.Для этого перейдите на страницу Налог > Периодические задачи > Проводки регистра НДС . На странице проводки регистра НДС представлены проводки по налогу с продаж, где поле Дата регистра НДС пусто. Выберите одну запись для обновления или выберите несколько записей с помощью функции фильтрации. Чтобы определить значение для поля, выберите Дата регистра НДС на Панели действий и укажите значение в диалоговом окне. Обновленные записи будут автоматически отфильтрованы из списка записей на странице транзакций регистра НДС .

Проверка согласованности расширения проводок по налогу с продаж

Поле Дата регистра НДС хранится в таблице TaxTrans_W. Эта таблица является расширением таблицы TaxTrans. Когда компания включает функцию Дата регистра НДС , запросы к источникам данных на некоторых страницах системы начинают работать по-другому. Эти запросы теперь присоединяются к таблице TaxTrans_W. Поэтому пользователи могут не видеть налоговые проводки, разнесенные в более ранний период. Эта проблема возникает из-за того, что таблица TaxTrans_W ранее не использовалась, и поэтому в таблице нет соответствующих транзакций.

Чтобы избежать этой проблемы, можно запустить проверку согласованности расширения проводок по налогу с продаж. Перейти к Системное администрирование > Периодические задачи > База данных > Проверка согласованности . В диалоговом окне Проверка согласованности разверните Программа > Главная книга > Налог с продаж , а затем установите флажок Расширение налоговых проводок . Вам не нужно устанавливать родительские флажки, если вы хотите запустить только проверку согласованности расширения проводок налога с продаж .

При запуске проверки согласованности расширения налоговых проводок установите следующие параметры:

- Проверка — Определите, отсутствуют ли какие-либо транзакции в таблице TaxTrans_W. Система уведомит вас о количестве транзакций в таблице TaxTrans, для которых отсутствуют соответствующие записи в таблице TaxTrans_W.

- Исправление — Компенсация недостающих записей в таблице TaxTrans_W. Система вставит соответствующие записи в таблицу TaxTrans_W.Проводки по налогу с продаж, разнесенные в предыдущие периоды, снова будут видны повсюду в системе.

Убедитесь, что вы выбрали правильную дату в поле Начальная дата в диалоговом окне Проверка согласованности . Оставьте поле От даты пустым, если вы хотите восстановить все налоговые проводки в системе.

Расширение для налоговых транзакций Проверка согласованности доступно в версии сборки 10.0.234.21 и более поздних версиях для версии 10.0.6, а для версии 10.0.7 и новее. В этих версиях он доступен, только если функция «Дата регистрации НДС» включена в рабочем пространстве Управление функциями .

Даты и крайние сроки уплаты НДС в Европе

Управление декларациями по НДС в нескольких юрисдикциях сопряжено с высоким риском штрафов за несвоевременную подачу и несвоевременную уплату ваших обязательств по НДС. В следующем обзоре представлен список сроков подачи каждой декларации о косвенных налогах в Европе.

Marosa разработала автоматизированный рабочий процесс, который включает сроки, применимые к вашему бизнесу, в ваш ежедневный календарь с напоминаниями о каждом невыплаченном возврате. Свяжитесь с нами, чтобы узнать больше о нашем автоматизированном рабочем процессе.

Важно, чтобы вы дважды проверили указанные ниже сроки вместе с нашей командой. Существуют исключения, которые могут применяться к отдельным налогоплательщикам, поэтому мы рекомендуем дважды проверять ваши фактические сроки у Marosa в каждой стране. Мы будем рады включить ваш список деклараций по НДС в наш автоматизированный рабочий процесс.

Австрия

Декларация НДС

15 числа второго следующего месяца

Возврат ECSL

Последний рабочий день следующего месяца

Интрастат

10 -е рабочий день следующего месяца

Годовая сводная декларация

Последний день июня следующего года

Прочие

Не применимо

Комментарии

Если срок платежа приходится на выходные или праздничные дни, дата переносится на следующий рабочий день

Бельгия

Декларация НДС

20 -е число следующего месяца

ES (P) L возврат

20 -е число следующего месяца

Интрастат

20 -е число месяца, следующего за отчетным периодом

Годовая сводная декларация

Не применимо

Прочие

Годовые объявления о продажах должны быть произведены до 31 марта.

.

Годовая предоплата должна быть произведена до 22 -го числа декабряКомментарии

Если срок платежа приходится на выходные или праздничные дни, дата переносится на следующий рабочий день.

Действуют продления праздничных дней

Болгария

Декларация НДС

14 -е число следующего месяца

ES (P) L возврат

14 -е число следующего месяца

Интрастат

14 -е число следующего месяца

Годовая сводная декларация

Не применимо

Прочие

Возврат из главной книги подлежит оплате вместе с декларацией по НДС

Комментарии

Если срок платежа приходится на выходные или праздничные дни, дата переносится на следующий рабочий день

Хорватия

Декларация НДС

20 -е число следующего месяца

ES (P) L возврат

20 -е число следующего месяца

Интрастат

15 -е число следующего месяца

Годовая сводная декларация

Не применимо

Прочие

Не применимо

Комментарии

Если срок платежа Интрастат приходится на нерабочий день, крайним сроком является следующий рабочий день

Кипр

Декларация НДС

10 -е число второго следующего месяца

ES (P) L возврат

15 -е число следующего месяца

Интрастат

10 -е число следующего месяца

Годовая сводная декларация

Не применимо

Прочие

Не применимо

Комментарии

Если срок платежа приходится на выходные или праздничные дни, дата переносится на следующий рабочий день

Чешская Республика

Декларация НДС

25 -е число следующего месяца

ES (P) L возврат

25 -е число следующего месяца

Интрастат

Электронно: 12 -е рабочий день следующего месяца

Годовая сводная декларация

Не применимо

Прочие

Возврат книги должен быть произведен до 25 -го числа следующего месяца

Комментарии

Если срок платежа приходится на выходные или праздничные дни, дата переносится на следующий рабочий день

Дания

Декларация НДС

Ежеквартально: Последний день второго следующего месяца

Ежемесячно: 25 -е число следующего месяцаES (P) L возврат

25 -е число следующего месяца

Интрастат

10 -е рабочий день следующего месяца

Годовая сводная декларация

Не применимо

Прочие

Не применимо

Комментарии

Если срок платежа приходится на выходные или праздничные дни, крайним сроком будет следующий рабочий день

Эстония

Декларация НДС

20 -е число следующего месяца

ES (P) L возврат

20 -е число следующего месяца

Интрастат

14 -е число следующего месяца

Годовая сводная декларация

Не применимо

Прочие

Не применимо

Комментарии

Если срок платежа приходится на выходные или праздничные дни, дата переносится на следующий рабочий день

Финляндия

Декларация НДС

12 -е число второго следующего месяца

ES (P) L возврат

20 -е число следующего месяца

Интрастат

10 -е рабочий день следующего месяца

Годовая сводная декларация

Не применимо

Прочие

Не применимо

Комментарии

Если срок платежа приходится на выходные или праздничные дни, дата переносится на следующий рабочий день.

Сокращение сроков подачи документов

Франция

Декларация НДС

19 -е число следующего месяца (для зарегистрированных и не входящих в ЕС компаний могут быть разные сроки)

ES (P) L возврат

Возврат DEB / DES должен быть произведен в 10 -й рабочий день следующего месяца

Интрастат

Возврат DEB / DES должен быть произведен в 10 -й рабочий день следующего месяца

Годовая сводная декларация

Не применимо

Прочие

Не применимо

Комментарии

Если срок платежа приходится на воскресенье или праздничный день, дата переносится на следующий рабочий день.

Суббота считается рабочими днями для целей DEB / DES

Германия

Декларация НДС

10 -е число следующего месяца (возможно продление на один месяц)

ES (P) L возврат

25 -е число следующего месяца

Интрастат

10 -е рабочий день следующего месяца

Годовая сводная декларация

31 st май следующего года (отличается для действующих компаний)

31 st июль с 2019 года (отчетный период 2018)Прочие

Dauerfristverlangerung к оплате вместе с последней декларацией по НДС за год

Комментарии

Если срок платежа приходится на выходные или праздничные дни, дата переносится на следующий рабочий день.

В срок сдачи годовой декларации по НДС за 2018 г. запланированы изменения

Греция

Декларация НДС

Последний рабочий день следующего месяца

ES (P) L возврат

26 -е число следующего месяца

Интрастат

Последний рабочий день следующего месяца

Годовая сводная декларация

Не применимо

Прочие

Ежегодный листинг продаж и покупок должен быть открыт до конца февраля следующего года.

Могут применяться расширения.Комментарии

Платежи НДС могут производиться двумя частями, и в этом случае применяются два разных срока уплаты

Венгрия

Декларация НДС

20 -е число следующего месяца

ES (P) L возврат

20 -е число следующего месяца

Интрастат

15 -е число следующего месяца

Годовая сводная декларация

В Венгрии нет сводной годовой отчетности.Ежегодные декларации по НДС разрешены как единственная частота подачи для мелких налогоплательщиков. Крайний срок для этого возврата для МСП — 25 февраля следующего года.

Прочие

В Венгрии применяется отчетность в режиме реального времени

Возврат EKAER должен быть произведен до 20 -го следующего месяца

Системы счетов-фактур должны сообщаться ежегодноКомментарии

Для Intrastat, если 15 -й день месяца является нерабочим днем, крайним сроком является первый рабочий день после этого дня

Исландия

Декларация НДС

5-е число второго следующего месяца

ES (P) L возврат

Не применимо

Интрастат

Не применимо

Годовая сводная декларация

Не применимо

Прочие

Не применимо

Комментарии

Если срок платежа приходится на выходные или праздничные дни, дата переносится на следующий рабочий день

Ирландия

Декларация НДС

19 -е число следующего месяца

ES (P) L возврат

19 -е число следующего месяца

Интрастат

19 -е число следующего месяца

Годовая сводная декларация

Ежегодный отчет о торговых операциях должен быть произведен до 19 января следующего года.

Прочие

Не применимо

Комментарии

Если срок платежа приходится на выходные или праздничные дни, дата переносится на следующий рабочий день

Италия

Декларация НДС

Платежи:

Ежемесячно: 16 -е число следующего месяца

Ежеквартально: 16 -е число второго следующего месяца

Ежеквартальная подача:

Последний день второго месяца, следующего за кварталом.ES (P) L возврат

25 -е число следующего месяца (объединено с Интрастат)

Интрастат

25 -е число следующего месяца (объединено с ESPL)

Годовая сводная декларация

30 -е Апрель следующего года

Прочие

Spesometro:

г.

2017 — Первый семестр 25.09.2017. Второй семестр 28.02.2018.

2018 — вместе с декларациями по НДС

Годовая предоплата должна быть произведена до 27 -го числа декабряКомментарии

Если срок платежа приходится на выходные или праздничные дни, дата переносится на следующий рабочий день.

В Spesometro ожидаются изменения в 2018 году

Латвия

Декларация НДС

20 -е число следующего месяца

ES (P) L возврат

20 -е число следующего месяца

Интрастат

10 -е число следующего месяца

Годовая сводная декларация

До 1 мая следующего года

Прочие

Возврат книги должен быть произведен до 20 -го числа следующего месяца.

Комментарии

Если срок платежа приходится на выходные или праздничные дни, дата переносится на следующий рабочий день

Литва

Декларация НДС

25 -е число следующего месяца

ES (P) L возврат

25 -е число следующего месяца

Интрастат

10 -е рабочий день следующего месяца

Годовая сводная декларация

1 st октября следующего года

Прочие

Возврат книги должен быть произведен до -го числа следующего месяца

Комментарии

Если срок платежа приходится на выходные или праздничные дни, дата переносится на следующий рабочий день

Люксембург

Декларация НДС

15 -е число следующего месяца (возможно продление на один месяц)

ES (P) L возврат

25 -е число следующего месяца

Интрастат

16 -е рабочий день следующего месяца

Годовая сводная декларация

1 мая следующего года

Прочие

Не применимо

Комментарии

Если срок платежа приходится на выходные или праздничные дни, дата переносится на предыдущий рабочий день

Мальта

Декларация НДС

15 -е число второго следующего месяца

ES (P) L возврат

15 -е следующего месяца

Интрастат

10 -е рабочий день следующего месяца

Годовая сводная декларация

Не применимо

Прочие

Не применимо

Комментарии

Если срок платежа приходится на выходные или праздничные дни, дата переносится на следующий рабочий день

Нидерланды

Декларация НДС

Последний рабочий день следующего месяца (см. Комментарии)

ES (P) L возврат

Последний рабочий день следующего месяца (см. Комментарии)

Интрастат

10 -е рабочий день следующего месяца

Годовая сводная декларация

Не применимо

Прочие

Не применимо

Комментарии

Если срок платежа приходится на выходные или праздничные дни, дата переносится на следующий рабочий день.

Для незарегистрированных компаний сроком уплаты НДС и ESL является последний рабочий день второго месяца

Норвегия

Декларация НДС

10 -е число второго следующего месяца

ES (P) L возврат

Не применимо

Интрастат

Не применимо

Годовая сводная декларация

Не применимо

Прочие

Не применимо

Комментарии

Если срок платежа приходится на выходные или праздничные дни, дата переносится на следующий рабочий день.

Продление: срок возврата за третий срок продлен до 31 st августа

Польша

Декларация НДС

25 -е число следующего месяца (это часть декларации SAF-T)

ES (P) L возврат

25 -е число следующего месяца

Интрастат

10 -е число следующего месяца

Годовая сводная декларация

Не применимо

Прочие

Возврат SAF-T должен быть подан вместе с декларацией по НДС до 25 -го числа следующего месяца

Комментарии

Если срок платежа приходится на выходные или праздничные дни, дата переносится на следующий рабочий день

Португалия

Ежемесячные декларации по НДС

Срок подачи: 10 -е второго следующего месяца

Срок платежа: 15 -е второго следующего месяцаЕжеквартальные декларации по НДС

Срок подачи: 15 -е второго следующего месяца

Срок платежа: 20 -е второго следующего месяцаЕсли какой-либо из этих крайних сроков приходится на выходные или праздничные дни, срок сдачи переносится на следующий рабочий день.

.

Например, декларация по НДС за четвертый квартал 2019 года должна быть подана до 15 -го февраля и оплачена до 20 -го февраля. Поскольку 15 -е февраля приходится на субботу, эффективный крайний срок — 17 -е февраляES (P) L возврат

20 -е число следующего месяца

Интрастат

15 -е число следующего месяца

Годовая сводная декларация

15 -е июль следующего года

Прочие

Годовой листинг продаж и покупок до 15 -го числа июля следующего месяца.

Возврат SAF-T должен быть произведен до 15 -го числа следующего месяцаКомментарии

Если срок платежа приходится на выходные или праздничные дни, дата переносится на следующий рабочий день.

SAF-T требуется только для устоявшихся компаний.Некоторые продления были предоставлены из-за Covid-19.

апрель 2021 г.

Срок подачи новой налоговой декларации: 21 июня 2021 г.

Срок нового платежа: 25 июня 2021 г.май 2021 г.

Срок подачи новой налоговой декларации: 20 июля 2021 г.

Срок подачи нового платежа: 26 июля 2021 г.июнь 2021 года

Срок подачи новой налоговой декларации: 31 августа 2021 года

Новый срок оплаты: 31 августа 2021 года2 квартал 2021 года

Срок подачи новой налоговой декларации: 31 августа 2021 года

Новый срок оплаты: 31 августа 2021 года

Румыния

Декларация НДС

25 -е число следующего месяца

ES (P) L возврат

25 -е число следующего месяца

Интрастат

15 -е число следующего месяца

Годовая сводная декларация

Не применимо

Прочие

Главная книга возвращает платеж до 25 -го числа следующего месяца

Комментарии

Если срок платежа приходится на выходные или праздничные дни, дата переносится на предыдущий рабочий день

Словакия

Декларация НДС

25 -е число следующего месяца

ES (P) L возврат

25 -е число следующего месяца

Интрастат

15 -е число следующего месяца

Годовая сводная декларация

Не применимо

Прочие

Не применимо

Комментарии

Если срок платежа приходится на выходные или праздничные дни, дата переносится на следующий рабочий день

Словения

Декларация НДС

Последний рабочий день следующего месяца.

Если требуется ESPL: срок уплаты НДС — 20 -е число следующего месяцаES (P) L возврат

20 -е число следующего месяца

Интрастат

15 -е число следующего месяца

Годовая сводная декларация

Не применимо

Прочие

Не применимо

Комментарии

Если срок платежа приходится на выходные или праздничные дни, дата переносится на предыдущий рабочий день

Испания

Декларация НДС

20 -е число следующего месяца

Компании, подающие SII:

30 -е число следующего месяцаES (P) L возврат

20 -е число следующего месяца

Интрастат

12 -е число следующего месяца

Годовая сводная декларация

30 -е Январь следующего года

Компании, подающие SII: Не применимоПрочие

Годовой листинг продаж и покупок до 28 -го февраля следующего года

Комментарии

Если срок платежа приходится на выходные или праздничные дни, дата переносится на следующий рабочий день.

Продление: декларации по НДС за декабрь и 4 квартал должны быть поданы до 30 -го года января

Швеция

Декларация НДС

Ежемесячно: 26 -го числа следующего месяца, если оборот превышает 40 миллионов шведских крон. Если ниже, сроком оплаты является 12 -й день второго следующего месяца

Ежеквартально: 12 -й день второго следующего месяцаES (P) L возврат

В электронном виде: 25 -е число следующего месяца

В бумажном виде: 20 -е число следующего месяцаИнтрастат

10 -е рабочий день следующего месяца

Годовая сводная декларация

Не применимо

Прочие

Не применимо

Комментарии

Если срок платежа приходится на выходные или праздничные дни, дата переносится на следующий рабочий день.

Продления: если срок выполнения приходится на январь и август, продленной датой будет 17 -й день второго месяца.

Срок возврата за декабрь

Швейцария

Декларация НДС

Последний день второго следующего месяца

ES (P) L возврат

Не применимо

Интрастат

Не применимо

Годовая сводная декларация

Не применимо

Прочие

Не применимо

Комментарии

Если срок платежа приходится на выходные или праздничные дни, дата переносится на следующий рабочий день

Соединенное Королевство

Декларация НДС

Последний день следующего месяца.При подаче / оплате в электронном виде 7 -е число второго месяца

ES (P) L возврат

Не применяется после 1 января 2021 года в связи с Brexit

Интрастат

21 -я число следующего месяца

Годовая сводная декларация

Не применимо

Прочие

Список продаж с обратным начислением, подлежащий оплате до последнего рабочего дня следующего месяца

Комментарии

Если срок платежа приходится на выходные или праздничные дни, дата переносится на предыдущий рабочий день

Мы Вам перезвоним

Сообщите нам свои контактные данные, и наша команда свяжется с вами, чтобы организовать демонстрацию и оценить, как вы можете интегрировать вашу систему с нашим инструментом.

Связаться

+44 2037693728

Последняя дата получения декларации по НДС [BTW] и оплаты для предпринимателей, не проживающих в Нидерландах

Ежемесячная прибыль

Если вы подаете ежемесячную декларацию по НДС, ваша декларация и платеж должны быть получены нами не позднее следующих дат:

Отчетный период | Последняя дата получения налоговой декларации и платежа |

|---|---|

Ноябрь 2020 | 31 января 2021 г. |

Декабрь 2020 | 28 февраля 2021 г. |

Январь 2021 г. | 31 марта 2021 г. |

Февраль 2021 г. | 30 апреля 2021 г. |

Март 2021 г. | 31 мая 2021 г. |

Апрель 2021 г. | 30 июня 2021 г. |

Май 2021 г. | 31 июля 2021 г. |

Июнь 2021 г. | 31 августа 2021 г. |

Июль 2021 г. | 30 сентября 2021 г. |

Август 2021 г. | 31 октября 2021 г. |

Сентябрь 2021 г. | 30 ноября 2021 г. |

Октябрь 2021 г. | 31 декабря 2021 г. |

Ноябрь 2021 г. | 31 января 2022 г. |

Декабрь 2021 г. | 28 февраля 2022 г. |

Квартальная прибыль

Если вы подаете квартальные декларации по НДС, ваша декларация и платеж должны быть получены нами не позднее следующих дат.Эти даты применимы только к предпринимателям, не проживающим в Нидерландах.

Отчетный период | Последняя дата получения налоговой декларации и платежа |

|---|---|

4 квартал 2020 года | 28 февраля 2021 г. |

1 квартал 2021 г. | 31 мая 2021 г. |

2 квартал 2021 г. | 31 августа 2021 г. |

3 квартал 2021 года | 30 ноября 2021 г. |

4 квартал 2021 года | 28 февраля 2022 г. |

Годовая прибыль

Если вы подаете годовую декларацию по НДС, ваша декларация и платеж должны быть получены нами не позднее следующей даты.Эта дата относится только к предпринимателям, не проживающим в Нидерландах.

Отчетный период | Последняя дата получения налоговой декларации и платежа |

|---|---|

2020 | 31 марта 2021 г. |

2021 | 31 марта 2022 г. |

НДС — Срок поставки (Tax Point).Правила

Несмотря на то, что это одна из «основ НДС», иногда довольно сложно установить дату для налоговой точки, и существует множество прецедентных прав, которые предполагают, что это, казалось бы, простое мероприятие может вызвать трудности.

Момент, когда считается, что поставка товаров или услуг имеет место, называется налоговой точкой. НДС обычно должен учитываться в том периоде НДС, в котором возникла налоговая точка, и по действующей на тот момент ставке НДС. Однако малые предприятия могут учитывать НДС на основе уплаченных и полученных денежных средств.

Хотя основная цель правил времени поставки — установить время для учета и требования НДС, правила имеют и другие применения, включая

- расчет оборота для постановки на учет по НДС

- , устанавливающий период, на который поставки (включая освобожденные поставки) должны быть распределены для целей частичного освобождения, и

- , устанавливающая, когда и можно ли вычесть предналоговый налог

Налоговой точкой для транзакции является дата проведения транзакции для целей НДС.Это важно, потому что в нем кристаллизируется дата, когда должен быть объявлен выходной налог и когда предварительный налог может быть возвращен. Неудивительно, что вы ошиблись, и могут быть штрафы и проценты, или НДС будет объявлен слишком рано, или предварительный налог будет востребован поздно — обеих ситуаций следует избегать, особенно в случае крупных сумм и / или сложных ситуаций.

Время подачи правил

Базовый налоговый пункт (Дата подачи)

Товары

Базовой налоговой точкой для поставки товаров является дата вывоза товаров, т.е. отправлены заказчику или приняты им.Если товары не удалены, это дата, когда они становятся доступными для его использования.

Услуги

Базовой налоговой точкой для поставки услуг является дата оказания услуг.

Фактическая налоговая точка

В случае товаров и услуг, когда счет-фактура выставляется или платеж производится до базовой налоговой точки, существует более ранняя фактическая налоговая точка, созданная в момент выставления счета-фактуры или получения платежа , в зависимости от того, что произойдет раньше.

Правило 14 дней

Существует также фактическая налоговая точка, где счет-фактура НДС выставляется в течение 14 дней после базовой налоговой точки.Это отменяет базовую налоговую ставку.

Непрерывное предоставление услуг

Если услуги предоставляются на постоянной основе и платежи поступают регулярно или время от времени, каждый раз создается налоговый пункт:

- Выдается счет-фактура НДС

- платеж получен, в зависимости от того, что произойдет раньше

Вклады

Следует проявлять осторожность при учете депозитов. Правила НДС различаются в зависимости от характера депозита.В некоторых случаях депозиты могут уловить неосторожных, это могут быть, среди прочего; аукционы, счета заинтересованных сторон / условного депонирования / солиситора в сделках с недвижимостью, а также возвращаемые / невозвратные депозиты. Существуют также другие специальные положения для конкретных поставок товаров и услуг, например: ТОМС.

Сводка

Налоговый пункт можно резюмировать (в большинстве случаев) как самое раннее из:

Есть определенные исключения, поэтому следует соблюдать осторожность при создании налоговой точки.

Неправильная налоговая оценка даже за один день может быть очень дорогостоящей. Это особенно актуально в отношении сделок с недвижимостью. Кроме того, можно получить значительную экономию за счет тщательного планирования налоговых пунктов.

В моей следующей статье я рассмотрю, как правила налоговой точки могут быть использованы для выгодного планирования НДС на конкретном примере.

Подача и оплата — vero.fi

Вы можете войти в MyTax, чтобы подавать декларации по НДС и производить платежи. Декларацию по НДС необходимо подавать за каждый налоговый период, даже если ваша компания не вела никакой деятельности, облагаемой НДС.

Перейти к MyTax

Как подать декларацию по НДС

Инструкция по уплате НДС

Если вы обнаружили ошибку или упущение, вот как это исправить

Заполнение бумажной формы для вашей декларации по НДС разрешено только в виде исключения. Внизу страницы вы найдете ссылку на бумажную декларацию налога на добавленную стоимость.

Когда подавать и платить

Срок подачи декларации по НДС также является сроком для уплаты НДС. Когда вы должны это сделать, зависит от продолжительности налогового периода вашего бизнеса: один месяц, один календарный квартал или один год.

Общий срок платежа — 12 -е число каждого месяца.

| Налоговые периоды для налогоплательщиков бизнеса | Сроки подачи и оплаты |

|---|---|

| Месяц | Подача и уплата НДС один раз в месяц требуется, если ваш налоговый период равен месяцу. Срок подачи документов и платежа — -е число -го числа месяца (второй месяц после окончания налогового периода). Пример : Вы должны подать и уплатить НДС за март до 12 мая. |

| Квартал | Подача и уплата НДС один раз в три месяца. Срок погашения — 12 -е -го числа второго месяца после окончания налогового периода. Пример : Вы должны подать и уплатить НДС за первый квартал (январь, февраль и март) до 12 мая. |

| Год | Подача и уплата НДС один раз в год.Срок сдачи — конец февраля следующего года. Пример : вы должны подать и уплатить НДС за 2020 год до 1 марта 2021 года (поскольку 28 февраля 2021 года — воскресенье). |

Если номер 12 th выпадает на субботу, воскресенье или государственный праздник, срок платежа продлевается до следующего рабочего дня.

Даты начала и окончания налогового периода

Вы подали и уплатили НДС в истекший срок?

Если вы подаете декларацию по НДС после установленной даты, вы должны уплатить штраф за просрочку платежа.Подробнее о начислениях.

Если вы платите НДС после установленного срока, вы должны уплатить проценты за просрочку платежа. НДС начинает взимать проценты на следующий день после установленной даты. Взыскание процентов прекращается в день совершения платежа. На 2021 год ставка пени за просрочку платежа составляет 7%. Войдите в MyTax, чтобы узнать точную сумму и проценты.

Если вы не можете уплатить НДС в установленный срок, вы можете запросить договоренность об оплате для временных финансовых трудностей.

Дополнительная информация:

Последнее обновление страницы 2/3/2021

Налогооблагаемое событие и начисляемость

Наложенное событие — это когда соблюдены правовые условия обложения НДС.

НДС подлежит уплате в момент, когда налоговые органы получают законное право требовать выплаты.

Однако в большинстве случаев НДС необходимо платить только при подаче декларации за соответствующий период.

Обычно начисляемым событием и облагаемостью налога является завершение налогооблагаемой операции (облагаемой / освобожденной), но иногда это может происходить во время или до такой операции, например при получении предоплаты.

Правила ЕС для , когда НДС становится начислением , различаются в каждом из этих случаев:

Законодательство о налогооблагаемом событии и облагаемости НДС содержится в Разделе VI (статьи 62-71) Директивы по НДС.

Поставка товаров / услуг

Основное правило

НДС подлежит начислению, когда товары или услуги поставлены (т.е. когда поставка завершена) ( Статья 63 Директивы по НДС ).

Особые правила для непрерывных поставок товаров / услуг

Если товары или услуги поставляются в течение продолжительного периода — e.грамм. поэтапные платежи во время строительства — лучше, чтобы до завершения поставки произошло хотя бы одно платное событие (чтобы избежать ненужного накопления всего НДС в виде единого платежа в конце).

( Статья 64 Директивы по НДС )

Основное правило

Когда выдаются последовательные выписки по счету или получаются последовательные платежи за товары или услуги, поставленные в течение длительного периода, в конце каждого периода происходит начисляемое событие. к которым относятся отчеты или платежи.

Это правило не распространяется на:

- товаров, сданных внаем на определенный период или

- товаров, проданных на отсроченных условиях (например, рассрочка)

- непрерывные освобожденные поставки товаров внутри ЕС , если они поставляются более 1 календарного месяца или переданы предприятием для деловых целей *

( * в этом случае НДС взимается в конце каждого календарного месяца до тех пор, пока не закончится поставка. ).

Исключение для непрерывных трансграничных услуг B2B

| IF… | ТО… |

|---|---|

налогооблагаемых услуг предоставляются бизнесу или необлагаемому налогу юридическому лицу, зарегистрированному для НДС компании в другой стране ЕС:

| НДС подлежит уплате в конце каждый календарный год до тех пор, пока не закончится поставка. |

Дополнительное альтернативное время для других непрерывных поставок

Страны ЕС могут также выбрать взимание НДС не реже одного раза в календарный год для любого другого типа непрерывных поставок товаров / услуг.

Специальное правило для платежей по счету

Если поставка товаров / услуг полностью или частично оплачена заранее, НДС взимается при получении платежа. Налогооблагаемой суммой в таком случае является полученная сумма (, статья 65 Директивы по НДС ).

Специальное правило для освобожденных поставок внутри ЕС

IF… | THEN… |

|---|---|

| НДС подлежит начислению в зависимости от того, что ранее :

|

Освобожденные поставки внутри ЕС — это , не подпадающие под действие любого из следующих условий:

- особые правила непрерывных поставок товаров / услуг;

- специальное правило платежей по счету.

(статья , статья 67, , , Директива об НДС )

Необязательные альтернативные времена

Вместо применения вышеуказанных правил, страна ЕС может выбрать для уплаты НДС в любой из следующих периодов:

- не позднее чем дата выставления счета-фактуры

- не позднее даты получения платежа

- (i , если счет выставлен с опозданием или не выставлен вовсе ) до указанного времени, которое может быть либо:

- не позднее крайнего срока выставления счетов, или

- , если такого срока нет, через определенное время после оплачиваемого события.

Этот вариант не может быть использован :

- , если покупатель обязан уплатить НДС в соответствии с механизмом обратного начисления

- за освобожденные поставки или передачи товаров внутри ЕС.

( Статья 66 Директивы по НДС )

Приобретение товаров внутри ЕС

Основное правило ( Статья 68 Директива по НДС ) |

Платное событие для внутри- Приобретение ЕС происходит , когда приобретение совершается , т.е.е. когда поставка аналогичных товаров в страну приобретения ЕС будет считаться завершенной. |

… но ( Статья 69 Директивы по НДС ) |

НДС подлежит начислению в зависимости от того, что ранее :

|

( Статьи 68-69 Директивы по НДС )

Импорт товаров из-за пределов ЕС

Основное правило

Платное событие возникает — и НДС становится облагаемым — когда следующие типы товаров ввозятся в ЕС:

( Статья 70 Директивы по НДС )

Исключение — временные таможенные меры

Налогооблагаемое событие приостанавливается в следующих случаях, когда товары не выпускаются в свободное обращение, а вместо этого помещаются под таможенную приостановку:

- временное хранение в ожидании предварительного хранения отправка на таможню

- свободная зона или свободный склад

- организация таможенного складирования или организация внутренней обработки

- товары, предназначенные для ввоза в территориальные воды для строительства, ремонта, обслуживания, изменения или оснащения буровых или производственных платформ или для их соединения платформы на материк или топливо / обеспечение их

- договор о временном ввозе с полным освобождением от импортных пошлин

- договор о внешнем транзите

- товаров в свободном обращении, поступающих с территорий ЕС, не подпадающих под действие правил НДС ЕС, которые находятся в аналогичных ситуациях, как упомянутые выше в этом списке

- товаров в свободном обращении, поступающих с территорий ЕС, не подпадающих под действие правил ЕС по НДС и помещенных на процедуру внутреннего транзита.

Об авторе