Дебиторская задолженность физических лиц: Что такое дебиторская задолженность и из чего складывается

Что такое дебиторская задолженность и из чего складывается

Виды дебиторской задолженности

В зависимости от того, как складываются взаимоотношения с партнерами в вопросе о закрытии финансовых обязательств, принято выделять 6 разновидностей дебиторской задолженности:

- Текущая (краткосрочная) — это значит, что срок выплаты долга не может превышать 12 месяцев.

- Долгосрочная — оплата ожидается не ранее, чем через год.

- Нормальная — крайняя дата, к наступлению которой необходимо произвести выплату, еще не наступила.

- Просроченная — относится к случаям, когда после окончания документально закрепленных сроков клиент так и не перечислил денежные средства.

- Сомнительная — говорит о том, что существует риск не взыскать задолженность, если долг не обеспечен залогом или иной гарантией.

- Безнадежная — вернуть деньги не представляется возможным по причине банкротства, ликвидации организации заемщика или истечения срока исковой давности.

Практика показывает, что полностью исключать вероятность возникновения невозвратной дебиторской задолженности, поэтому специалисты рекомендуют сформировать на такие случаи финансовый резерв из других отчислений. Если долг признан безнадежным, на сумму покрытия убытков распространяются налоговые льготы.

Основные отличия от кредиторской задолженности

Понятие кредиторской задолженности основывается на тех же принципах товарно-денежных отношений, что и дебиторской. Главное отличие заключается в том, что ваша компания берет на себя обязательства по возврату денежных средств контрагентам. Еще одна важная деталь — только кредитор может вносить изменения в условия соглашения между сторонами (за исключением случаев, отдельно оговоренных в договоре или регулируемых на законодательном уровне).

При желании и наличии возможности, кредиторскую задолженность можно погасить досрочно. Однако в этом случае теряется преимущество подобного подхода. Например, выступая в качестве дебитора, организация может получить товар за счет стороннего капитала, реализовать его на выгодных для себя условиях, а с полученной выручки рассчитаться с кредитором.

Дебитор может передать свои обязательства по долгам третьему лицу только с позволения стороны, в распоряжении которой находится дебиторская задолженность.

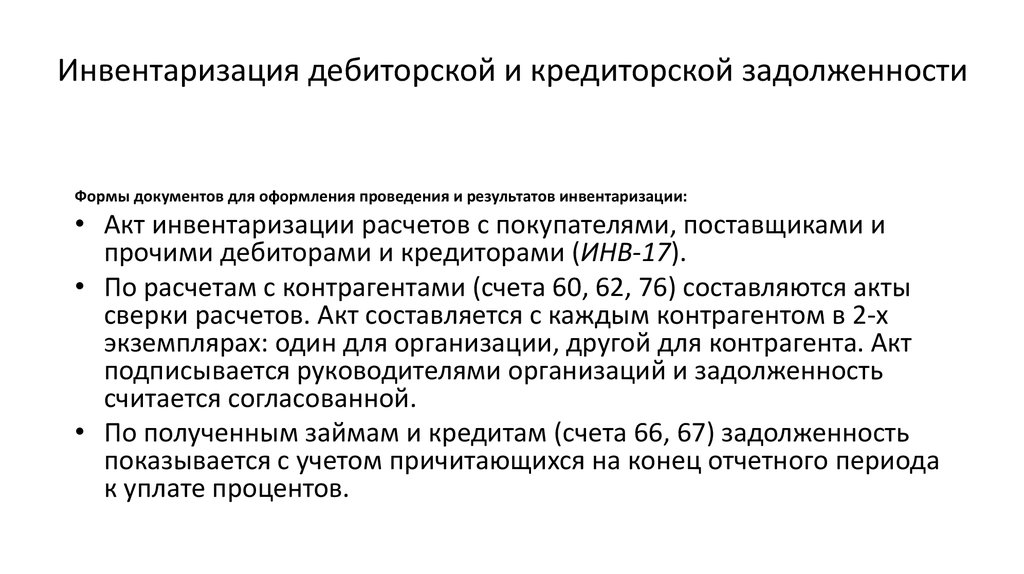

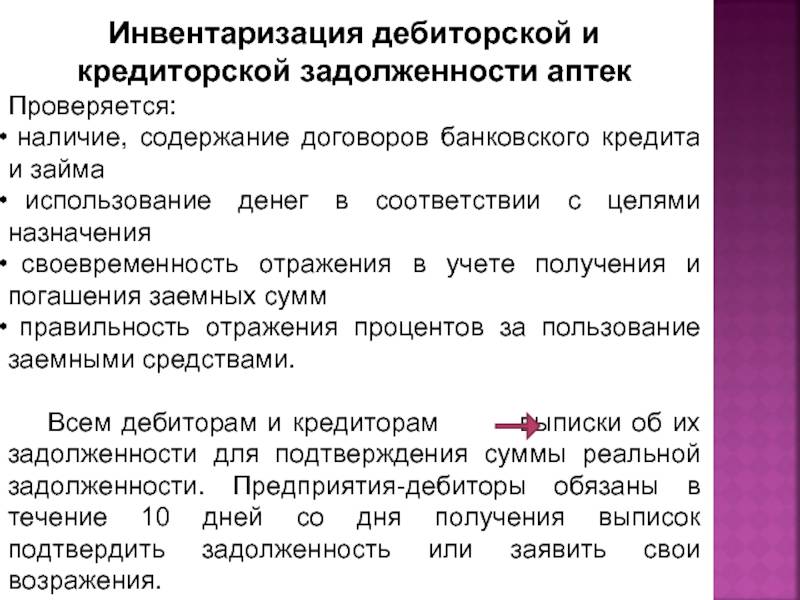

Инвентаризация дебиторских активов

Дебиторскую задолженность относят к финансовым активам организации, то есть она является полноценной частью имущества компании и подлежит обязательному внесению в бухгалтерский баланс. Процедура проводится с определенной периодичностью (минимум — 1 раз в конце года). Помимо необходимости отразить данную информацию в налоговой отчетности, к инвентаризации прибегают в следующих случаях: происходит смена формы собственности; существует риск, что документация могла пострадать в результате стихийного бедствия или иного форс-мажора; компания готовится к закрытию или банкротству.

В процессе контроля имеющихся у партнеров дебиторских задолженностей, сотрудники предприятия поднимают все имеющиеся документы: договоры, акты приемки работ, гарантийные письма, накладные и т. п. Это позволяет подтвердить отсутствие выплат по предоставленным товарам / оказанным услугам, определить размеры непогашенных долгов и оценить вероятность их успешного взыскания. В результате составляется акт, на основе которого руководство обязано подтвердить, как поступить с дебиторскими активами — начать процедуру возмещения денежных средств или списать задолженность.

В результате составляется акт, на основе которого руководство обязано подтвердить, как поступить с дебиторскими активами — начать процедуру возмещения денежных средств или списать задолженность.

Взыскание долговых обязательств

По окончанию срока, установленного в двустороннем договоре, дебиторская задолженность переходит в статус просроченной — только после этого кредитор вправе предпринимать какие-либо шаги для ее взыскания.

В число мер по урегулированию ситуации в досудебном порядке входит конструктивный диалог с компанией-должником. Чтобы не обострять ситуацию, не рекомендуется начинать общение с позиции силы. Прежде всего, необходимо выяснить, по какой причине возникла задержка с оплатой. После этого запрашивается акт сверки — данный документ является официальным подтверждением того, что дебитор признает за собой все ранее оговоренные обязательства. Если ни на одном из перечисленных этапов не возникло разногласий, можно пойти на встречу и согласовать отсрочку или вариант поэтапной уплаты долга.

Что делать, если контрагент не намерен возмещать сумму долга? В этом случае необходимо обратиться в суд. Сделать это можно через 30 суток со дня получения дебитором официальной претензии о несоблюдении сроков возмещения финансовых средств (отправляется заказным письмом с уведомлением). Чтобы запустить данную процедуру, потребуются все документы о сотрудничестве с неплательщиком, собранные на этапе инвентаризации.

Прежде чем обратиться в суд, рекомендуется проверить текущий статус должника и его платежеспособность. Кроме того следует учитывать исковую давность, которая составляет 3 года. В ряде случаев целесообразнее списать убыток, чем, например, нести дополнительные издержки в попытке вернуть долг с ликвидированного предприятия.

Списание дебиторской задолженности

Процедуру можно запустить только с письменного согласия руководства компании-кредитора по итогам инвентаризации. Списание проводится, если долг признан безнадежным вследствие одной из следующих причин:

- Предприятие-должник исключено из перечня ЕГРЮЛ.

- ИП, являющийся дебитором, признан банкротом или умер.

- Суд отказал в удовлетворении претензий кредитора.

- Превышен срок исковой давности.

В результате составляется акт с указанием причин списания в убыток долга и других сведений. Однако сама процедура не предполагает аннулирования дебиторской задолженности в бухгалтерском балансе. Соответствующие данные необходимо отражать в отчетности на протяжении 5 лет, периодически отслеживая (если в этом есть необходимость) изменения финансового состояния должника.

Списание дебиторской задолженности физического лица с истекшим сроком исковой давности

]]>Подборка наиболее важных документов по запросу Списание дебиторской задолженности физического лица с истекшим сроком исковой давности (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: Списание дебиторской задолженности физического лица с истекшим сроком исковой давности Открыть документ в вашей системе КонсультантПлюс:Статья: Списание долга по услугам ЖКХ с гражданина-банкрота

(Каравайкина Е.

Е.)

Е.)(«Жилищно-коммунальное хозяйство: бухгалтерский учет и налогообложение», 2021, N 6)В бухгалтерском учете в состав прочих расходов включаются суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных ко взысканию (п. 11 ПБУ 10/99 «Расходы организации» ). Эти долги включаются в расходы в сумме, в которой задолженность была отражена в бухгалтерском учете организации (п. 14.3 ПБУ 10/99). Считаем, что долг физического лица — банкрота можно списать в бухгалтерском учете, как и в целях налогообложения прибыли, на дату вынесения определения о завершении реализации имущества гражданина (Дебет 91-2 Кредит 62). Отражать этот долг за балансом (на забалансовом счете) не нужно, так как впоследствии возможность его взыскания не возникнет.

Статья: Учет долга за ЖКУ ликвидировавшегося ИП

(Габелли Г.К.)

(«Жилищно-коммунальное хозяйство: бухгалтерский учет и налогообложение», 2019, N 1)Дебиторская задолженность может быть списана УК с учета при наличии соответствующего основания, например при истечении срока исковой давности, невозможности взыскания долга, подтвержденной соответствующим постановлением судебного пристава-исполнителя об окончании исполнительного производства, признании физического лица банкротом по решению арбитражного суда.

При этом ликвидация ИП (по решению физического лица) сама по себе таким основанием не является. Налогооблагаемый доход у бывшего ИП возникает в том случае, если списание долга с баланса организации обусловлено прекращением его обязательства перед организацией либо организация является взаимозависимым лицом по отношению к физическому лицу.Нормативные акты: Списание дебиторской задолженности физического лица с истекшим сроком исковой давности

При этом ликвидация ИП (по решению физического лица) сама по себе таким основанием не является. Налогооблагаемый доход у бывшего ИП возникает в том случае, если списание долга с баланса организации обусловлено прекращением его обязательства перед организацией либо организация является взаимозависимым лицом по отношению к физическому лицу.Нормативные акты: Списание дебиторской задолженности физического лица с истекшим сроком исковой давностиИсследование понятия дебиторской задолженности хозяйствующего субъекта

%PDF-1.6 % 1 0 obj > endobj 5 0 obj /Title >> endobj 2 0 obj > /Encoding > >> >> endobj 3 0 obj > endobj 4 0 obj > stream

Что такое дебиторская и кредиторская задолженность

Если управление финансами ведется без задолженностей, то это здорово. Но ситуации бывают разные

Но ситуации бывают разныеПредставим ситуацию. Максим — студент финансового факультета государственного вуза. На экзамене по бухучету ему попадается билет с вопросом «Что такое дебиторская и кредиторская задолженность». Максим уверенно, но нудно излагает зазубренную главу учебника.

Профессор, которому наскучило слушать теоретическую «воду», задает студенту прямой вопрос: «А что хуже для предприятия на практике – дебиторская задолженность или кредиторская?» Максим чувствует подвох в словах экзаменатора – ответ вроде лежит на поверхности.

Давайте попробуем вместе разобраться в этом вопросе.

Кто такие дебитор и кредиторЛюбой бизнес предполагает взаимоотношения с государством, другими организациями и обычными людьми. Большинство из этих участников рынка по отношению к вашему предприятию считаются контрагентами, то есть внешними партнерами. Они покупают у вас товар или услугу, или наоборот продают их вам.

Помимо контрагентов у большинства организаций есть штат работников, которые в обмен на денежную плату предоставляют профессиональные услуги. Сотрудники и подотчетные лица организации – ее внутренние партнеры.

Сотрудники и подотчетные лица организации – ее внутренние партнеры.

Если рассматривать обе категории через призму финансовой деятельности, то по отношению к вам, как предпринимателю, они могут выступать в роли кредитора или дебитора. Это полярные и неотрывные друг от друга понятия.

Дебитор не может существовать без кредитора и наоборот. При этом одно и то же юридическое или физическое лицо может одновременно быть как в одной роли, так и в обеих сразу.

Дебитор – это должник, то есть предприниматель или организация, имеющие перед кредитором дебиторскую задолженность. Образоваться она может по разным причинам.

Дебиторами по отношению к организации, к примеру, будут считаться:

- контрагент, получивший товар (услугу), но сразу не оплативший;

- работник предприятия, которому наниматель выдал зарплату авансом или с переплатой.

В чем выгода этих взаимоотношенийКредитор – юридическое или физическое лицо, которому дебитор задолжал деньги или другие активы.

В этом случае говорят о кредиторской задолженности.

Отношения кредитора и дебитора возникают в том случае, если одна из сторон не может выполнить обязательства на момент заключения сделки, однако для обоих партнеров она выгодна. Чтобы не упустить возможность, они договариваются растянуть исполнение договора «во временном масштабе».

Причины, по которым партнеры не могут провести сделку одномоментно, могут быть разными:

- у одной из сторон нет достаточного количества финансов, но есть цель заработать их в будущем;

- производственные мощности контрагента не позволяют выполнить заказ в ближайшее время;

- юридические или бюрократические проволочки.

Такого рода финансовые взаимоотношения позволяют экономике государства быстрее развиваться. Для предпринимателя возможность взять в долг денежные средства, сырье или готовый продукт – катализатор роста, допинг, благодаря которому бизнес набирает силы для борьбы за «место под солнцем».

Вникать в нюансы бухгалтерского учета проще на реальных примерах. Давайте рассмотрим каждый случай в отдельности.

Дебиторская задолженностьРассмотрим, как формируется дебиторская задолженность предприятия, сквозь призму различных жизненных ситуаций.

- ИП покупает у организации услугу и при этом обязуется оплатить ее через месяц после получения. Пока покупатель не внесет на расчетный счет предприятия оговоренную сумму, он будет числиться в бухучете фирмы в графе «дебиторская задолженность».

- Предприниматель покупает у другой компании сырье для своего производства по трехмесячным фьючерсам. Значит, оплатив товар по сегодняшним расценкам, он ожидает поставку через три месяца. До поставки сырья на склад контрагента сырьевая компания будет считаться дебитором.

- Организация выдала заработную плату наемному персоналу авансом на месяц вперед.

Пока сотрудники не отработают оплаченный срок или не вернут деньги компании, дебиторская задолженность не будет погашена.

Пока сотрудники не отработают оплаченный срок или не вернут деньги компании, дебиторская задолженность не будет погашена. - В связи с юридическими проволочками предприятию пришлось заплатить лишние налоги. Позднее ФНС подтвердила право компании на налоговую льготу. До момента возвращения переплаченных средств они тоже будут считаться дебиторской задолженностью государства перед предприятием.

Теперь перейдем к кредиторской задолженности. Для обывателя она, как правило, более очевидна.

Такая задолженность формируется в следующих ситуациях:

- Компания приобретает в долг у контрагента товары или услуги.

- Для покрытия текущих расходов и развития бизнеса ИП берет кредит в банке.

- Организация задолжала наемному персоналу зарплату за отработанные трудодни.

- Предприятие выпустило ценные бумаги, например, облигации, и таким образом создало вексельную кредиторскую задолженность.

Все эти случаи бухгалтер отражает в графе «кредиторская задолженность» бухучета организации.

Виды дебиторской задолженности- По срокам погашения

|

Текущая (краткосрочная) |

Долгосрочная |

|

Срок погашения – менее 1 года. |

Выплата планируется позднее, чем через год. |

- По состоянию

| Нормальная |

Просроченная (неоправданная) |

| В пределах сроков погашения, когда оба контрагента исполняют обязательства согласно договору. | Сроки оплаты (поставки) по договору превышены, однако исполнение договора ожидается в скором будущем. |

| Сомнительная | Безнадежная |

Способность одного из контрагентов исполнить взятые обязательства подвергается сомнению (как правило, ввиду неудовлетворительного финансового состояния). |

Одна из сторон договора признана банкротом. |

Чаще всего в «дебиторку» компании попадают покупатели либо контрагенты, берущие займы, в том числе физические лица.

Оба вида задолженности фиксируются при бухучете на отдельных счетах:

- 62, в котором бухгалтер ведет учет взаиморасчетов покупателей и заказчиков;

- 76, в котором проводятся расчеты с дебиторами и кредиторами компании.

Также контрагенты могут «засветиться» на счетах № 60, 66, 67; сотрудники компании — № 70 и 71. На счетах 68 и 69 отражаются взаиморасчеты с государством.

Как подбить дебет с кредитом?Как работать с дебиторамиОчевидно, что перед заключением сделки для кредитора важно тщательно проверить способность потенциального дебитора исполнить условия договора в назначенный срок.

Анализ следующих факторов позволит составить картину платежеспособности партнера и принять верное решение:

- характер предпринимательской деятельности контрагента,

- его кредитная история и результаты взаимоотношений с другими участниками рынка;

- текущие финансовые обязательства по другим сделкам.

Причины просрочки дебиторской задолженности

- Проблемы финансового характера – кризис вывел из равновесия множество надежных игроков рынка.

- Форс-мажор – стихийные бедствия и другие непрогнозируемые разрушительные явления, а также смерть или потеря дееспособности контрагента.

- Недобросовестность партнера – ряд предпринимателей заведомо не планируют выполнять условия договора в связи с мошенническим характером своей деятельности.

Совет от банка

Страхование рисков – надежный способ предотвратить финансовый ущерб при отказе партнера (его физической невозможности) от выполнения обязательств по договору.

Если страховка не оформлялась или не покрывает убытки, предприниматель может обратиться в Бюро по работе с дебиторами. Это учреждение взыщет ущерб с неплательщика, в том числе через суд.

Меры воздействия на недобросовестного контрагента могут быть разные, в том числе:

- психологическое давление – незадачливому партнеру периодически будут звонить сотрудники Бюро с требованием вернуть долг, напоминая о гражданской и даже уголовной ответственности;

- экономические санкции – в соответствии с законодательством на должника могут быть наложены различные штрафы;

- юридические – юристы помогут грамотно составить и подать иск в суд.

В любом случае обманутый бизнесмен вряд ли продолжит вести дела с недобросовестным партнером.

Вернемся к нашему студенту и каверзному вопросу профессора: Какая же задолженность лучше для бизнесмена? Казалось бы, очевидно, что дебиторская задолженность предпочтительнее, чем кредиторская, поскольку говорит о том, что должны ВАМ, а не ВЫ.

Однако, «дебиторка» – это «мертвые» деньги, которые предприниматель не может направить на расширение и развитие бизнеса, пока контрагент не вернет их. В то же время кредиторскую задолженность грамотный бизнесмен всегда сможет использовать с выгодой.

В то же время кредиторскую задолженность грамотный бизнесмен всегда сможет использовать с выгодой.

Дебиторская задолженность. Что это и как с ней работать

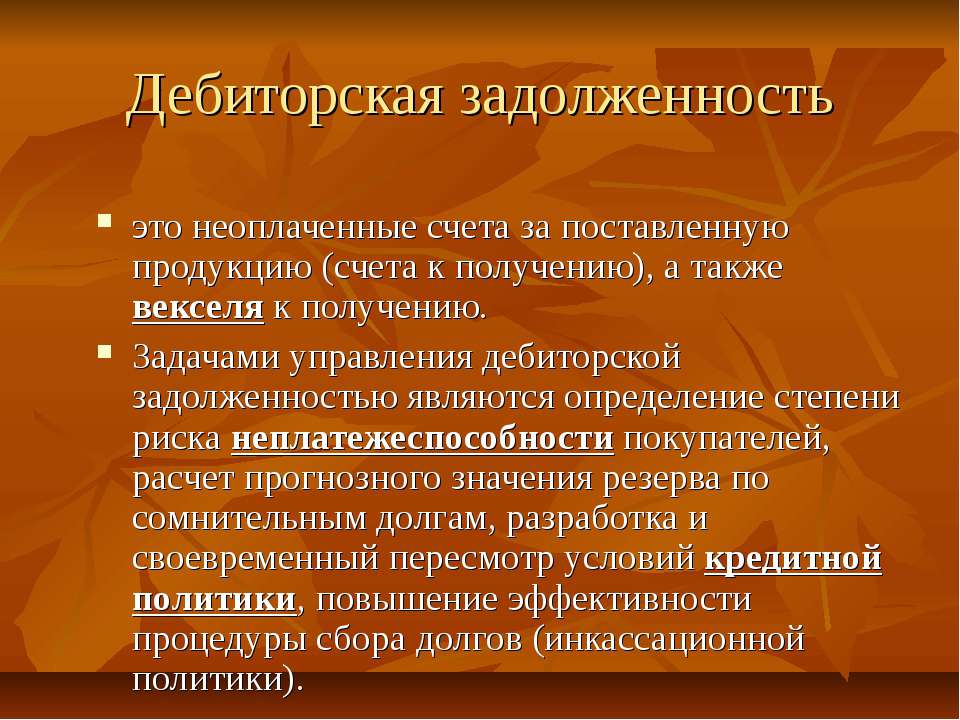

Дебиторская задолженность — это долги компаний, физических лиц или государства перед предприятием. Например, если предприятие оплатило заказанный товар, а исполнитель его не доставил, то он имеет дебиторскую задолженность.

Виды дебиторской задолженности

Существует такая классификация дебиторской задолженности

По способу погашения:

— Товарная — дебиторская задолженность, которая погашается товарами, услугами или работами;

— Денежная — погашается средствами в определенной валюте.

По срокам погашения:

— Нормальная или обычная дебиторская задолженность — если время на уплату долга еще не наступило;

— Сомнительная — сторона не выполнила обязательства в указанные в договоре сроки и не предоставила никаких гарантий на дальнейшее их выполнение;

— Безнадежная — дебиторская задолженность подпадающая под уверенность, что долг не будет возвращен, или по которой истек срок исковой давности.

Чем дебиторская задолженность отличается от кредиторской задолженности

Кредиторская задолженность — это долг компании перед юридическими или физическими лицами. Кредиторская задолженность обязывает компанию предоставить услуги, поставить товар, или выплатить средства контрагенту.

То есть, проще говоря, кредиторская задолженность — это ответственность предприятия перед контрагентами, а дебиторская — ответственность контрагентов перед предприятием. Также к кредиторской задолженности относятся и кредиты.

Например, дебиторская задолженность — это предоплата контрагенту за предоставленные услуги, заем сотруднику, а кредиторская задолженность — это задолженность по кредиту перед банковским учреждением, невыплата контрагенту за предоставленные услуги и др.

Как возникает дебиторская задолженность

Дебиторская задолженность возникает, когда, например, контрагент открывает магазин продовольственных товаров и договаривается с поставщиками о выплате по факту его реализации. В этом случае контрагент имеет дебиторскую задолженность перед предприятием.

Многие компании имеют дебиторскую задолженность. Если контрагенты проверены на надежность, то переживать не нужно. Однако, стоит детально изучать вопрос долгов, чтобы они не стали безнадежными.

Работа с дебиторской задолженностью предполагает

— Предупреждение возникновения долга;

— Обсуждение выплаты долга;

— Принудительное возвращение долга.

Как управлять дебиторской задолженностью

Проверка партнеров

Перед заключением договора с контрагентом важно удостовериться, что у него хорошая репутация, поэтому обязательно нужно проверить его историю сотрудничества с другими компаниями. Нужно подать запрос на актуальный баланс партнера и вычислить следующие коэффициенты:

- Коэффициент быстрой ликвидности

- Коэффициент текущей ликвидности

Для определения платежеспособности контрагента, необходимо вычислить эти два коэффициента за три даты отчетности. Это позволит понять насколько клиент платежеспособен. А также важно установить правила отсрочки платежей. Например, сроком на год отсрочка не предоставляется, сроком до 2 лет в размере 30%, сроком до 3 лет 50% и более.

Работа с должниками

Для корректной работы с должниками нужно придерживаться следующего алгоритма действий:

— Устное напоминание о задолженности;

— Письменное напоминание о задолженности;

— Предарбитражное письмо;

— Обращение в суд.

Если в первых двух этапах может участвовать категорийный менеджер, который ведет контрагента, то в двух последних исключительно юрист.

Списание невзысканных долгов

В случае, если долг взыскать не удается, его необходимо его списать, или же долг недостаточно большой, и обращаться в суд нет смысла. В этом случае должно быть одно из условий:

— Организация должника ликвидирована, или он признан банкротом;

— Срок исковой давности истек;

— На основе акта государственного органа или постановления суда долг признан безнадежным.

Если долг не удается взыскать, предприятие имеет право его списать на расходы и уменьшить налог на прибыль.

Взыскание дебиторской задолженности (с юридических лиц)

Юристы нашей компании занимаются взысканием дебиторской задолженности с организаций и физических лиц, ведь должником могут быть как первые так и вторые. Но нашим основным направлением по которому мы работаем, это взыскание долгов с юридических лиц.

Данное направление развивает наш ведущий юрист, уже на протяжении более 5 лет и за это время было выиграно более 370 дел, но стоит отметить, что с каждым годом к нам все чаще обращаются по вопросу взыскания долгов с юридических лиц.

Несомненно, накопленный опыт бесценен и с этим не поспоришь, ведь знание законов не дает гарантию успешного решения проблемы, практика, вот что имеет решающее значение, только практикующий юрист сможет помочь решить проблему узкого направления и мы в этом убедились в ходе ведения таких дел в судах, у нас были ошибки, у нас был не отработан алгоритм действий мы многого не знали, но оглядываясь назад, мы можем сказать, что на данный момент мы обладаем огромным багажом знаний и самое главное опытом. Мы знаем все подводные камни и умеем их обходить, так что если мы беремся за дело, мы доведем его до конца и получим для вас положительно решение суда. Мы разработаем наиболее грамотный алгоритм действий именно под вашу ситуацию, у нас нет шаблонных решений, только индивидуальный подход к каждому клиенту, ведь каждая ситуация уникальна.

Как бы ни казалась ваша ситуация безвыходной, предоставьте ее решение нам и мы сделаем все возможное, а в отдельных случаях даже не возможное. Для клиента важен результат и мы дадим вам тот результат, который вам необходим.

Дебиторская задолженность, это сумма всех долгов, которые должны выплатить предприятию физические или юридические лица. дебиторская задолженность возникает в результате хозяйственных взаимоотношений, от реализации товаров или оказанию услуг в кредит или с отсрочкой платежа.

Простыми словами, дебиторская задолженность возникает после продажи товаров или оказания услуг, деньги за которые должны быть получены позже, то есть с отсрочкой. Есть еще одна ситуация с возникновением задолженности, это когда организация вносит предоплату или аванс за товары или услуги, которые еще не переданы и задолженность в таком случае будет до тех пор, пока не будут отгружены товары или оказаны услуги.

Как пример здесь можно привести договоры купли продажи, поставки товаров, договоры на подрядные работы, или договоры на оказание услуг, то есть договоры связанные с коммерческой деятельностью.

Если вы столкнулись с ситуацией когда вы отгрузили товары, оказали услуги с отсрочкой и в сроки указанные для окончательного расчета с вами деньги на вашем счете не появились, то вы вправе требовать возмещения полагающихся вам денежных средств, то есть требовать погашения дебиторской задолженности контрагентом.

Так же хотим вам сказать, что есть нормальная и просроченная дебиторская задолженность. Нормальной задолженностью считается когда стороны договорились о сроках погашения задолженности по отгруженным товарам или оказанным услугам и время отведенное для окончательного расчета еще не вышло, то есть нет какой либо просрочки по договору и такое положение дел является абсолютно нормальным, организации в настоящее время не редко так и работают, именно с отсрочкой платежа.

Но есть срок для расчета за поставленные товары и оказанные услуги вышел (срок отсрочки платежа истек), а контрагент так и не перевел деньги в установленные договором сроки, то такая задолженность называется «просроченной» и здесь у вас 2 варианта взыскания такой задолженности, это договориться и установить новые сроки для погашения долга (решить проблемы во внесудебном порядке), или взыскать сумму долга в судебном порядке, то есть подготовить исковое заявление, собрать все необходимые документы и подать на контрагента в суд.

Мы можем взыскать дебиторскую задолженность, как в досудебном порядке, так и в судебном.

Взыскание задолженности до суда

Решение подобного рода проблем до суда, является наиболее грамотным решением, так как это быстрее, что хорошо для взыскателя, а второе это дешевле для должника, так как если дело дойдет до суда, на должника лягут не малые судебные расходы.

Здесь первым делом должны быть проведены переговоры по поводу выплаты долга, после чего наш юрист начнет подготовку претензии, в которой будет обозначено, что у конкретной организации имеется дебиторская задолженность в конкретном размере, что является не выполненными обязательствами. Так же в претензии указываются конкретные сроки в течении которых обязательства должны быть выполнены, а в случае если в отведенный срок обязательства не будут выполнены, то вы будете вынуждены обратиться в суд.

Обязательно указываем в претензии, размер долга, срок в который долг должен быть погашен, обязательно указываем условия договора которые были нарушены.

Претензия не только обязательный этап в данной категории споров, но так же претензия покажет, что у вас серьезные намерения и должник будет четко понимать, что с ним не шутят и это уже не разговор по телефону, а предъявление конкретных требований, которые он или выполняет или на него подают в суд.

Взыскание задолженности в судебном порядке

В случае когда не удалось договориться с должником до суда и претензия была просто на просто проигнорирована, то вы как кредитор имеете полное право обратиться в арбитражный суд и защищать ваши интересы, а так же нарушенные права в суде.

По данным спорам срок исковой давности составляет 3 года с момента возникновения обстоятельство свидетельствующих о факте нарушения ваших прав.

Составление искового заявления по данной категории споров должно быть составлено с учетом правоприменительной практики, а так же к заявлению обязательно должен быть приложен пакет документов и доказательная база (счета на оплату, договор, накладные, копия претензии и пр. документы).

Так же очень важно правильно рассчитать размер задолженности, расчеты должны быть арифметически верны, ведь рассчитываются так же проценты которые начисляются за просрочку платежа.

Скажем сразу, в таких спорах ответчик зачастую пытается затянуть процесс, так как судебная защита в данной категории споров может быть очень специфической. Но наш юрист не допустит затягивание дела ответчиком, мы говорили вам выше, о том, что знаем все подводные камни данных споров и помощь нашего юриста поможет выйти из такой ситуации, ведь мы знаем работающие приемы основанные на действующем законодательстве.

Мы приглашаем вас на консультацию по вопросам взыскания дебиторской задолженности. Мы проведем подробный анализ вашей ситуации, ознакомимся с документами и обязательно вам поможем.

Как мы работаем?

- Мы подготовим все необходимые документы и оформим их в соответствии с установленными формами;

- Необходимо получить информацию о платежеспособности должника. Данную информацию мы получаем из своих проверенных источников, в которых исключены любые ошибки;

- Досудебная работа с должником, направленная на погашение долга без обращения в суд, путем переговоров и направления претензии контрагенту;

- Если претензия проигнорирована, то мы обращаемся в суд и далее после получения исполнительного листа в ФССП.

Вы можете в любое время узнать, на какой стадии находится ваше дело, мы всегда держим вас в курсе любых движений.

Если вы обращаетесь к нам, то мы гарантируем вам, что доведем дело до конца.

Обращайтесь к нам, мы вам обязательно поможем.

Оптимизация дебиторской задолженности у ресурсоснабжающих организаций

В условиях кризиса у ресурсоснабжающих организаций возникают трудности со сбором оплаты за предоставленные услуги. У большинства абонентов теплосетей и водоканалов падает выручка. Кроме того, Правительство РФ приостановило взыскание неустойки за несвоевременную или неполную оплату услуг ЖКХ.

Чтобы оптимизировать дебиторскую задолженность, предприятиям нужны эффективные инструменты для контроля взаиморасчетов и управления взысканием просроченных платежей.

Во многих теплосетях и водоканалах работа с дебиторской задолженностью не автоматизирована или автоматизирована слабо. Это снижает эффективность работы специалистов, занимающихся сбором платежей — менеджеров по сбыту и юристов.

В итоге:

- возникновение просроченной дебиторской задолженности не всегда отслеживается вовремя. Это значительно повышает риск пропустить момент, когда абонент не просто перестал платить, а уже обанкротился, и задолженность стала безнадежной;

- большое количество дебиторов при отсутствии автоматизации приводит к тому, что специалисты просто не успевают обработать все просрочки — обзвонить должников, отправить им претензии, организовать судебные разбирательства со злостными неплательщиками;

- выявление абонентов, которых можно отключить, и подготовка документов на отключение — трудоемкие задачи. Если все операции по отключениям выполнять вручную — своевременно это сделать не удается, в результате задолженность еще больше увеличивается;

- из-за отсутствия актуальной информации о состоянии текущего долга от услуг могут несправедливо быть отключены абоненты, которые уже погасили свою задолженность.

Чтобы предотвратить неконтролируемый рост дебиторской задолженности, все мероприятия по предотвращению, контролю, претензионной и исковой работе должны быть систематизированы, регламентированы и автоматизированы.

Необходимо:

- полностью исключить человеческий фактор из процессов работы с дебитором. Разработать регламенты по взысканию задолженности. Описать и автоматизировать бизнес-процессы на основе этих регламентов;

- заложить ответственность за чёткое следование регламентам в систему мотивации сотрудника организации;

- выполнять постоянный мониторинг исполнительской дисциплины;

- анализировать эффективность работы с дебиторской задолженностью и выявлять возможности для ее дальнейшей оптимизации.

Перечень действий одного исполнителя в течение дня может включать множество разных задач:

- позвонить;

- написать;

- отправить претензию по почте;

- проконтролировать факт получения претензии;

- подготовить пакет документов;

- поручить мастерам провести отключения по утвержденному приказу и т. д.

Автоматизированная система управления дебиторской задолженностью позволяет организовать эффективное выполнение этих задач: в правильной последовательности и в установленные сроки.

Решения «1С:Управление теплосетью 2», «1С:Управление водоканалом 2» и «1С:Управление тепловодоканалом 2», разработанные совместно фирмой «1С» и компанией ООО «Софт-портал проект», автоматизируют множество задач ресурсоснабжающих предприятий — от формирования структуры сети тепловодоснабжения, до выставления счетов абонентам, учета оплат и ведения претензионно-исковой работы. Функционал программ позволяет работать как с должниками-физлицами, так и с юридическими лицами.

Система ставит сотруднику задачи и по результатам их выполнения помогает выбрать дальнейшие действия:

Кроме того, системе можно поручить отслеживание сроков работ по регламенту, рассылку электронных писем, автоматический обзвон должников и сбор документов для выставления претензии. Процессы контроля и взыскания дебиторской задолженности можно настроить в соответствие с потребностями каждой конкретной организации.

В результате предприятие получит систему, которая позволит:

- выявить дебиторов, задолженность которых просрочена и требует принятия мер по взысканию;

- сформировать программу действий по взысканию задолженности и выдать задания исполнителям;

- проконтролировать выполнение задач на каждом этапе взыскания задолженности;

- получить подробный отчет о том, на какой стадии находится работа с каждым конкретным должником;

- оценить состояние дебиторской задолженности по предприятию в целом;

- проанализировать эффективность различных методов взыскания задолженности.

В любой момент времени в программе можно сформировать отчет о состоянии работы с каждым дебитором:

При открытии программы на начальную страницу выводятся уведомления о текущих и просроченных задачах. Это позволяет контролировать исполнительскую дисциплину сотрудников и повышать качество работы с дебиторской задолженностью.

Программы имеют наборы предварительно настроенных маршрутов бизнес-процессов общего вида по исковой, претензионной и неформализованной работе. Эти маршруты можно перестроить под нужды конкретного предприятия, опираясь на конкретные регламенты и правила.

Регламентам и автоматизации — быть

Если в компании регламентов для управления дебиторкой еще нет — самое время их создать и автоматизировать. И это не так сложно, как может показаться. Для начала достаточно просто описать то, что происходит уже сейчас, и добавить получившемуся регламенту задачу по ежемесячному анализу результатов работы и улучшению процессов. Затем, по мере возникновения новых неучтённых обстоятельств, — развивать карты маршрутов выполнения задач.

При таком подходе, со временем, бизнес-процессы управления задолженностями эволюционируют в совершенную машину по контролю уровня дебиторской задолженности и предупреждению ее разрастания. Если все сделать правильно, за дебиторской задолженностью будет следить программа, пользователю останется лишь своевременно выполнять выдаваемые ею задачи, и анализировать результаты выполнения этих задач.

Что такое дебиторская задолженность и где она может пойти не так?

Что такое дебиторская задолженность?

Дебиторская задолженность — это то, что вам задолжали клиенты. После того, как вы отправите счет-фактуру (или счет), он станет частью вашей дебиторской задолженности — до тех пор, пока не будет оплачен.

Дебиторская задолженность — это название, которое дается как деньгам, которые причитаются, так и процессу их взыскания. Таким образом, процесс дебиторской задолженности включает в себя такие вещи, как отправка счетов-фактур, наблюдение, чтобы узнать, были ли они оплачены, принятие мер по отслеживанию оплаты и сопоставление платежей со счетами-фактурами (также известное как сверка счетов-фактур).Процесс расчета дебиторской задолженности иногда называют счетами к получению, а некоторые люди просто называют его выставлением счетов.

Что такое старение дебиторской задолженности?

Если счет не был оплачен в срок, вы начинаете его устаревание. Вы делаете это просто, считая каждый день, прошедший с момента наступления срока. Если срок был четыре дня назад, вы даете ему возраст 4 дня.

Что делает отчет о старении?

Отчет о сроках погашения показывает все просроченные счета, от наименее просроченных до наиболее просроченных.С первого взгляда вы можете увидеть, какие счета вы ожидаете, а какие — дольше всех.

Чем больше срок действия счета, тем меньше вероятность того, что он вообще будет оплачен, поэтому чаще просматривайте обновленный отчет и действуйте решительно. Решите, какие шаги вы предпримете, чтобы вернуть долги по мере их старения. Вы отправите электронное письмо в первый день? Вы позвоните на третий день? Какой твой следующий шаг? и когда ты это сделаешь?

Получите советы из нашего руководства о том, как обрабатывать просроченные счета.

Дебиторская задолженность — это актив?

Дебиторская задолженность — это деньги, которые вам причитаются, что делает их активом.На самом деле ваши счета настолько ценны, что некоторые компании даже купят их у вас.

После оплаты счета он больше не является активом — он переводится в банк, что еще лучше. А если вам так и не заплатят, вы в конечном итоге спишете счет как безнадежный долг. После списания он больше не считается активом.

Ждать! Я могу продать свои счета?

Счета — это деньги, которые вам причитаются. Если вы передадите их кому-то другому, они могут забрать деньги.Некоторые финансовые компании покупают счета у компаний, которые не могут дождаться оплаты от клиента. Это называется финансированием дебиторской задолженности, финансированием по счетам-фактурам или факторингом по счетам-фактурам. Эти финансовые компании понимают, что более старые счета с меньшей вероятностью будут оплачены. Так что вы, вероятно, не найдете никого, кто будет покупать ваши действительно старые счета.

Что такое финансирование под дебиторскую задолженность (финансирование по счетам)?

Некоторые финансовые компании выплатят вам до 90% стоимости счета, если вы подпишете его им.Это способ получить задолженность, не дожидаясь, пока покупатель заплатит.

Финансовая компания произведет вам второй (оставшийся) платеж, когда клиент оплатит счет. Вы никогда не получите полную стоимость счета, потому что финансовая компания берет на себя комиссию. И они не будут покупать старые счета, так что это не свалка безнадежных долгов.

Поговорите со своим бухгалтером или финансовым консультантом, прежде чем пользоваться этими типами услуг.

Что такое безнадежный долг?

Если нет вероятности, что счета будут оплачены, их следует списать как безнадежную задолженность.Это потерянный доход, и важно зафиксировать это в вашей бухгалтерской отчетности, тем более, что вы, возможно, уже заплатили налог по этому счету. А поскольку дохода не будет, вам нужно вернуть этот налог. Вы делаете это, списывая счет-фактуру.

Когда мне следует списывать безнадежный долг?

Вам следует списывать безнадежный долг всякий раз, когда вы считаете, что у вас нет разумных шансов на получение выплаты. Возможно, ваш клиент разорился, или вы были заблокированы в споре, который вряд ли будет разрешен, или он может просто игнорировать ваши напоминания.

Спишете ли вы его через 6 или 18 месяцев, не сдавайтесь. Даже после того, как вы списали долг, продолжайте отправлять напоминания о счетах. Если они наконец заплатят, вы всегда можете указать доход в следующей налоговой декларации.

Теперь вы знаете, что такое дебиторская задолженность, что с ней делать?

Когда все опаздывают с оплатой, дела идут тяжело. У вас могут закончиться деньги, чтобы платить поставщикам или персоналу. Это одна из самых частых причин банкротства бизнеса.

Важно относиться к счетам как к активам. Настройте процесс дебиторской задолженности, который максимизирует ваши шансы на своевременную оплату. Вы можете многое сделать.

Дополнительную информацию можно найти в нашем руководстве по выставлению счетов.

Что такое дебиторская задолженность?

Дебиторская задолженность, как и кредиторская, является жизненно важным аспектом, который необходимо отслеживать, чтобы обеспечить финансовое здоровье бизнеса. — Getty Images / Андрей ПоповДебиторская задолженность — важная часть баланса компании, определяющая поступающие деньги, причитающиеся бизнесу за проданные продукты или оказанные услуги.

Как владелец бизнеса, вы должны следить за своими незавершенными счетами и активами. Чтобы помочь вам узнать больше о создании и ведении дебиторской задолженности вашего бизнеса, мы определили и обрисовали в общих чертах этот процесс.

Что такое дебиторская задолженность?Ваша дебиторская задолженность состоит из денег или кредитов, которые должны вашей компании ее заказчиков и клиентов. Это считается активом, а не пассивом, потому что это сумма, которую вы получаете, а не теряете.

Дебиторская задолженность обычно отслеживается с помощью счетов-фактур. Вы выставляете своему клиенту счет-фактуру, обычно после завершения работы, с указанием выполненной работы, суммы платежа, условий платежа и срока платежа (например, в течение 30 дней с момента получения). Это позволяет компании предвидеть поступление кредита и выявлять опоздавших или неплательщиков.

[Для получения дополнительной информации о бухгалтерском учете см. Как управленческий учет упрощает ваши бизнес-операции.]

Дебиторская задолженность — это оборотная сторона кредиторской задолженности, которая представляет собой обязательство или сумму, которую вы должны кому-то другому.Деньги, которые ваш клиент должен вам, попадут в его кредиторскую задолженность.

Настройка дебиторской задолженностиСогласно SBA, вы можете использовать традиционную электронную таблицу или бухгалтерское программное обеспечение, такое как QuickBooks или Expensify, для настройки своей учетной записи.

Существуют две стандартные модели дебиторской задолженности:

- Кассовый учет , где вы регистрируете транзакцию после получения платежа.

- Учет по методу начисления , где вы будете записывать его, как только счет будет отправлен, независимо от того, когда клиент фактически вам платит.

За некоторыми исключениями для особых видов доходов, IRS обычно позволяет компаниям выбирать между расчетом по кассовому методу или методом начисления, в зависимости от того, что им лучше всего подходит. Однако вы должны придерживаться выбранного вами метода. Если позже вы решите, что хотите перейти, вам нужно будет получить одобрение IRS.

Ваша дебиторская задолженность состоит из денег или кредитов, причитающихся вашей компании ее покупателями и клиентами.

Учет и отслеживание дебиторской задолженностиЧтобы начать отслеживание своей дебиторской задолженности, необходимо выполнить общий порядок действий.

- Выставить счет . Вам необходимо сначала создать и отправить счет своему клиенту. Вы должны сделать это как можно скорее после завершения работы, чтобы не задерживать платеж и не повредить ваш денежный поток.

- Отслеживание статуса счета .После отправки отслеживайте статус своего счета и обязательно свяжитесь с клиентом, если платеж не будет произведен в установленный срок.

- Рекордный платеж . Запишите оплаченный счет в своих книгах. Убедитесь, что ведете учет надлежащим образом, в зависимости от того, используете ли вы метод учета по кассовому методу или по методу начисления.

- Оценивает ваши методы . Процесс записи поможет вам выявить любые пробелы или проблемы в выставлении счетов. Если вы столкнулись с проблемами с денежным потоком из-за просрочки или неплатежей, подумайте, не даете ли вы клиентам слишком много времени для выплаты своих долгов.Вы можете даже подумать о том, чтобы отправлять периодические напоминания о счетах или предлагать стимулы для досрочных плательщиков.

Чтобы лучше понять, насколько хорошо вы управляете своей дебиторской задолженностью, вы можете определить коэффициент оборачиваемости своей дебиторской задолженности. Чем выше коэффициент, тем лучше вам. Чтобы рассчитать это, просто разделите чистые продажи в кредит за определенный период на среднюю дебиторскую задолженность, согласно The Street.

Ваша дебиторская задолженность напрямую влияет на ваш денежный поток, и очень важно своевременно обновлять счета.При необходимости не бойтесь вносить какие-либо изменения в условия оплаты, если это поможет вашему бизнесу.

CO— не рассматривает и не рекомендует продукты или услуги. Чтобы узнать больше о выборе лучшего программного обеспечения для бухгалтерского учета, посетите наших друзей на сайте business.com.

CO— призван вдохновить вас ведущими уважаемыми экспертами. Однако, прежде чем принимать какое-либо деловое решение, вам следует проконсультироваться со специалистом, который может проконсультировать вас в зависимости от вашей индивидуальной ситуации.

CO — стремится помочь вам начать, вести и развивать свой малый бизнес. Узнайте больше о преимуществах членства малого бизнеса в Торговой палате США здесь.

Сообщение от

Вас приглашают присоединиться к частной сети генеральных директоров.

Узнайте, как 45 000 руководителей развивают свой бизнес. Подключайтесь к проверенным компаниям в защищенной частной сети, чтобы находить новых клиентов, зарабатывать деньги и находить надежные решения для любых бизнес-приоритетов.

Учить большеОпубликовано 7 июня 2019 г.

Учет дебиторской задолженности: вот как это делается

5 мин.Прочитать

- Ступица

- Бухгалтерский учет

- Что такое ссуда к получению?

Финансовые учреждения учитывают дебиторскую задолженность по ссудам путем отражения выплаченных и причитающихся им сумм в активах и дебетовых счетах своей главной бухгалтерской книги. Это система двойной записи, которая делает финансовую отчетность кредитора более точной.

Вот что мы рассмотрим

Что такое ссуда к получению?

Как записать ссуду в бухгалтерский учет?

Является ли выплата ссуды расходом?

Является ли ссуда активом?

В чем разница между ссудой к оплате и ссудой к получению?

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Что такое ссуда к получению?

Дебиторская задолженность по ссуде — это денежная сумма, причитающаяся от должника кредитору (обычно банку или кредитному союзу). Он регистрируется как «дебиторская задолженность по ссуде» в бухгалтерских книгах кредитора.

Как отражать дебиторскую задолженность по ссуде в бухгалтерском учете?

Как и большинство предприятий, банк будет использовать так называемую систему «двойной записи» для учета всех своих операций, включая дебиторскую задолженность по ссудам.Система двойной записи требует гораздо более детального процесса бухгалтерского учета, когда каждая запись имеет дополнительную соответствующую запись для другой учетной записи. Для каждого «дебета» должен быть записан соответствующий «кредит», и наоборот. Две суммы для каждого должны быть сбалансированы, в противном случае была сделана ошибка.

Система двойной записи обеспечивает лучшую точность (за счет более быстрого обнаружения ошибок) и более эффективна в предотвращении мошенничества или нецелевого использования средств.

Приведем пример того, как будет регистрироваться учет операции с дебиторской задолженностью.

Допустим, вы владелец малого бизнеса и хотите получить ссуду в размере 15000 долларов, чтобы начать работу своей велосипедной компании. Вы проявили должную осмотрительность, велосипедная промышленность в вашем районе процветает, и вы чувствуете, что возникшие долги сопряжены с небольшим риском. Вы ожидаете умеренных доходов в первый год, но ваш бизнес-план показывает стабильный рост.

Вы идете в местное отделение банка, заполняете бланк ссуды и отвечаете на несколько вопросов. Менеджер проводит анализ ваших данных и финансовых показателей и утверждает ссуду с графиком погашения ежемесячными платежами на основе разумной процентной ставки.Вы должны полностью выплатить ссуду в течение двух лет. Вы выходите из банка с деньгами, зачисленными прямо на ваш текущий счет.

Банк или кредитор должен правильно зарегистрировать эту операцию, чтобы ее можно было учесть позже, а в бухгалтерских книгах банка — сбалансировать. Управляющий записывает транзакцию в главную книгу банка следующим образом:

- Дебетовый счет. 15 000 долларов США списываются под заголовком «Ссуды». Это означает, что сумма вычитается из наличных денег банка для выплаты вам суммы кредита.

- Кредитный счет. Сумма указана здесь под этим счетом обязательств, показывая, что сумма подлежит возврату.

Вы, как глава велосипедной компании, также должны записать это. Вот как можно обработать 15 000 долларов:

- Дебетовый счет. Вы должны записать этот платеж по ссуде на текущий счет компании. Это увеличивает остаток денежных средств на вашем балансе и сумму, которую вы можете потратить. Таким образом, иногда «дебетовый» счет называют «денежным» счетом.

- Кредитный счет. Теперь у вас есть обязательство, и оно должно быть записано здесь. Под «ссудой» вы должны указать основную сумму в размере 15 000 долларов. Вам также необходимо включить любые связанные с этим банковские комиссии.

Почему здесь необходимо включить два этапа бухгалтерского учета? Потому что эти деньги нужно вернуть. Если вы сделаете запись, которая показывает только 15 000 долларов, но не учитывает тот факт, что в конечном итоге они должны быть возвращены, ваши книги будут выглядеть намного лучше, чем они есть на самом деле.Книги также не будут сбалансированы.

Является ли выплата ссуды расходом?

Частично. Расходами считается только процентная часть платежа по кредиту. Выплаченная основная сумма представляет собой уменьшение «ссуд к оплате» компании и будет отражена руководством как отток денежных средств в Отчете о движении денежных средств.

Является ли ссуда активом?

Ссуда является активом, но учтите, что для целей отчетности эта ссуда также будет указана отдельно как обязательство.

Возьмите ссуду в банке на велосипедный бизнес. Компания заняла 15 000 долларов и теперь должна 15 000 долларов (плюс возможная комиссия банка и проценты). Допустим, на 15000 долларов было куплено устройство для изготовления педалей для велосипедов. Эта машина является частью ресурсов вашей компании, ценностью, которую следует учитывать. Фактически, он все еще будет активом еще долгое время после выплаты кредита, но учтите, что его стоимость также будет обесцениваться с каждым годом. Ежегодные финансовые отчеты должны отражать это.

В чем разница между ссудой к оплате и ссудой к получению?

Разница между кредиторской задолженностью и дебиторской задолженностью заключается в том, что одна из них является обязательством перед компанией, а другая — активом.

Кредиты к оплате

Это пассивный счет. Компания может быть должна деньги банку или даже другому бизнесу в любое время на протяжении истории компании. Это «примечание» может также включать кредитные линии. Эти цифры следует указать здесь.

Займы к получению

Это активный счет.Если вы являетесь компанией, ссужающей деньги, то в разделе «Ссуды к получению» указаны точные суммы денег, которые должны быть получены от ваших заемщиков. Это не включает уплаченные деньги, это только суммы, которые предполагается выплатить.

СТАТЬИ ПО ТЕМЕ

Объясните, чем отличаются векселя к получению и счета к получению — Принципы бухгалтерского учета, Том 1: Финансовый учет

До сих пор наше обсуждение дебиторской задолженности было сосредоточено исключительно на дебиторской задолженности.Однако компании могут расширить свои бизнес-модели, включив в них более одного типа дебиторской задолженности. Такое расширение дебиторской задолженности позволяет компании привлекать более разнообразную клиентуру и увеличивать потенциал активов для дальнейшего роста бизнеса.

Как вы узнали, дебиторская задолженность обычно представляет собой более неформальную договоренность между компанией и клиентом, которая решается в течение года и не включает выплату процентов. Напротив, векселя к получению (актив) представляют собой более формальный юридический договор между покупателем и компанией, который требует определенной суммы платежа в заранее установленную дату в будущем.Срок действия контракта обычно превышает год или превышает один рабочий цикл. Также обычно существует требование о выплате процентов, поскольку сумма финансового кредита может быть больше дебиторской задолженности, а срок контракта, возможно, больше. Вексель может быть запрошен или продлен в обмен на продукты и услуги или в обмен на наличные деньги (обычно в случае финансового кредитора). Некоторые характеристики векселей к получению дополнительно определяют элементы контракта и объем использования.

| Сравнение основных характеристик дебиторской и дебиторской задолженности | |

|---|---|

| Дебиторская задолженность | Векселя к получению |

|

|

Записка Dishonored

Вы являетесь владельцем розничного магазина по продаже диетических продуктов и имеете несколько крупных компаний, с которыми вы ведете бизнес.Многие конкуренты в вашей отрасли соперничают за бизнес ваших клиентов. Для каждой продажи вы выпускаете векселя к получению компании с процентной ставкой 10% и сроком погашения через 18 месяцев после даты выпуска. Минимальная основная сумма каждой ноты составляет 500 000 долларов США.

Допустим, одна из этих компаний не в состоянии произвести оплату в установленные сроки и опозоривает вексель. Что бы вы сделали? Как эта опозоренная нота влияет на вашу компанию как в финансовом, так и в нефинансовом плане? Если бы ваш клиент захотел пересмотреть условия соглашения, вы бы согласились? Если да, то на каких условиях?

Характеристики векселей к получению

Векселя к получению имеют несколько определяющих характеристик, включая основную сумму, продолжительность условий контракта и проценты.Основная сумма векселя — это первоначальная сумма кредита, не включая проценты, запрошенные клиентом. Если клиент обращается к кредитору и просит 2000 долларов, эта сумма является основной. Дата заключения соглашения об обеспечении является датой выдачи. Дата погашения векселя — это дата, когда основная сумма долга и проценты подлежат выплате. Дата погашения устанавливается в договоре первоначального векселя. Например, когда ранее упомянутый клиент запросил ссуду в размере 2000 долларов США 1 января 2018 года, условия погашения включали срок погашения 24 месяца.Это означает, что срок погашения ссуды составляет два года, а основная сумма долга и проценты подлежат выплате в это время. Следующие записи в журнале происходят в установленную дату начала записи. Первая запись показывает вексель к получению в обмен на продукт или услугу, а вторая запись иллюстрирует вексель с точки зрения того, что кредит в размере 2000 долларов был предоставлен финансовым учреждением клиенту (заемщику).

До наступления срока погашения векселя накапливает процентный доход для кредитора.Проценты — это денежный стимул для кредитора, оправдывающий кредитный риск. Годовая процентная ставка устанавливается условиями кредита. Процентная ставка — это часть кредита, взимаемая с заемщика, выраженная как годовой процент от непогашенной суммы кредита. Проценты начисляются ежедневно, и это накопление необходимо периодически регистрировать (например, каждый месяц). Принцип признания выручки требует, чтобы начисленная процентная выручка отражалась в том периоде, в котором она была заработана. Начисленные периодические проценты отражаются в составе процентных доходов и процентов к получению.Для расчета процентов компания может использовать следующие формулы. В следующем примере используются месяцы, но расчет также может быть основан на 365-дневном году.

Другой распространенный способ сформулировать процентную формулу — это процент = основная сумма × ставка × время. В предыдущем примере компания предложила вексель на сумму 2000 долларов со сроком погашения 24 месяца. Годовая процентная ставка по кредиту составляет 10%. Каждый период компании необходимо вести запись по накопленным процентам за этот период.В этом примере накопление процентного дохода за первый год рассчитывается как 10% × 2000 долларов × (12/12) = 200 долларов. 200 долларов отражаются в составе процентных доходов и процентов к получению.

Когда проценты подлежат выплате в конце примечания (24 месяца), компания может зарегистрировать получение основной суммы кредита и накопленных процентов. Эти транзакции могут быть записаны как одна или две записи. Первый набор записей показывает сбор основной суммы, за которым следует сбор процентов.

Процентная выручка первого года уже была отражена в 2018 году, но процентная выручка за 2019 год не отражается до конца срока облигации. Таким образом, процентный доход увеличивается (кредит) на 200 долларов, а оставшаяся выручка получена, но еще не признана. Уменьшение процентов к получению (кредит) отражает проценты, причитающиеся от покупателя за 2018 год, которые выплачиваются компании в конце 2019 года. Вторая возможность — это одна запись, признающая основную сумму и взыскание процентов.

Если срок векселя не превышает одного отчетного периода, запись, показывающая получение векселя, может не отражать проценты к получению. Например, предположим, что срок погашения облигаций компании составляет 12 месяцев вместо 24 (полная оплата происходит 31 декабря 2018 г.). Далее следует запись для записи о взыскании основной суммы долга и процентов.

Приведенные примеры отражают получение векселя в полном объеме на дату погашения, что считается погашенным векселем.Но что, если заказчик не платит в течение указанного срока контракта? Такая ситуация считается позорной нотой. Кредитор по-прежнему будет добиваться взыскания векселя, но не будет поддерживать долгосрочную дебиторскую задолженность в своих бухгалтерских книгах. Вместо этого кредитор конвертирует векселя к получению и причитающиеся проценты в дебиторскую задолженность. Иногда компания классифицирует и помечает непогашенную учетную запись как дебиторскую задолженность с опровержением. В нашем примере, если компания не смогла получить 2000 долларов от клиента в 12-месячный срок погашения, произойдет следующая запись.

Если по-прежнему невозможно взыскать, компания может рассмотреть возможность продажи дебиторской задолженности коллекторскому агентству. Когда это происходит, коллекторское агентство выплачивает компании часть стоимости векселя, и компания списывает любую разницу как расходы по факторингу (взыскание долга третьей стороной). Допустим, наша компания передала дебиторскую задолженность в размере 2200 долларов коллекторскому агентству 5 марта 2019 года и получила только 500 долларов за ее стоимость. Разница между 2200 и 500 долларами в 1700 долларов — это факторинговые расходы.

Векселя к получению можно конвертировать в дебиторскую задолженность, как показано на рисунке, но дебиторскую задолженность также можно преобразовать в векселя к получению. Переход от дебиторской задолженности к векселям к получению может происходить, когда покупатель пропускает платеж по краткосрочной кредитной линии за продукты или услуги. В этом случае компания может продлить срок выплаты и потребовать проценты.

Например, у компании может быть просроченная дебиторская задолженность в размере 1000 долларов.1 июня заказчик ведет переговоры с компанией о шестимесячном сроке погашения облигаций, годовой процентной ставке 12% и авансе в размере 250 долларов США. Компания делает следующую запись при заключении договора.

Здесь рассматривается векселя с точки зрения кредитора; см. «Текущие обязательства» для более подробного обсуждения ответственности клиента с примечанием (к оплате).

Иллюстрированные примеры векселей к получению

Чтобы проиллюстрировать сценарии дебиторской задолженности по векселям, вернемся к Billie’s Watercraft Warehouse (BWW) в качестве примера.У BWW есть заказчик, Waterways Corporation, который, как правило, совершает более крупные покупки, требующие продленного периода оплаты. 1 января 2018 года Waterways приобрела товаров на сумму 250 000 долларов США. BWW согласился ссудить Waterways покупную стоимость (продажную цену) в размере 250 000 долларов США на следующих условиях. Во-первых, BWW соглашается принять вексель к оплате, выданный Waterways. Условия векселя заключаются в том, что основная сумма составляет 250 000 долларов, срок погашения векселя — 24 месяца, а годовая процентная ставка — 12%.1 января 2018 г. BWW регистрирует следующую запись.

Облигации к получению: Водные пути увеличиваются (дебет), а выручка от продаж увеличивается (кредит) на основную сумму в 250 000 долларов. 31 декабря 2018 г. BWW учитывает проценты, накопленные по облигациям за 12 месяцев.

Проценты к получению: Водные пути увеличиваются (дебет), как и процентный доход (кредит) за 12 месяцев с процентами, рассчитанными как 250 000 долларов × 12% × (12/12). 31 декабря 2019 г. Waterways Corporation отмечает это письмо; BWW записывает эту коллекцию как одну запись.

Увеличение денежных средств (дебет) для основной суммы и процентов на сумму 310 000 долларов США, Векселя к получению: уменьшение (кредит) для водных путей на основную сумму в 250 000 долларов США, Проценты к получению: уменьшение (кредит) для водных путей на сумму накопленных процентов в 2018 году в размере 30 000 долларов США и процентный доход увеличивает (кредит) на сумму сбора процентов за 2019 год в размере 30 000 долларов США.

BWW ведет бизнес с Sea Ferries Inc. 1 января 2018 г. BWW выпустила вексель Sea Ferries на сумму 100 000 долларов со сроком погашения шесть месяцев под 10% годовых.2 июля BWW определила, что Sea Ferries опозорила свою вексель, и внесла следующую запись для преобразования этой задолженности в дебиторскую задолженность.

Дебиторская задолженность: Sea Ferries увеличивает (дебет) для основной суммы векселя плюс проценты, Дебиторская задолженность: Sea Ferries уменьшает (кредит) для основной суммы к оплате, а процентный доход увеличивается (кредит) для процентов, полученных в конце срока. Процентная ставка рассчитывается как 100 000 долларов США × 10% × (6/12). 1 сентября 2018 года BWW определяет, что счет Sea Ferries будет безнадежным, и продает остаток коллекторскому агентству на общую сумму 35 000 долларов.

Увеличение денежных средств (дебет) для согласованной дисконтированной стоимости в размере 35 000 долларов США, увеличение расходов по факторингу (дебет) на сумму непогашенной задолженности и дисконтированной продажной цены, а также уменьшение дебиторской задолженности: Sea Ferries (кредит) на первоначальную сумму задолженности.

Alliance Cruises является клиентом BWW с непогашенной дебиторской задолженностью в размере 50 000 долларов США. Alliance не может произвести оплату в срок, поэтому 1 марта ведет переговоры с BWW о преобразовании своей дебиторской задолженности в векселя к получению.BWW соглашается со следующими условиями: шестимесячный срок погашения облигаций, годовая процентная ставка 18% и аванс в размере 10 000 долларов США. BWW делает следующую запись при заключении контракта.

Увеличение денежных средств (дебет) для авансового взыскания в размере 10 000 долларов США, Дебиторская задолженность: Альянс увеличивает (дебет) на основную сумму векселя в размере 40 000 долларов США и Дебиторская задолженность: Альянс уменьшает (кредит) на первоначальную сумму задолженности Альянса в размере 50 000 долларов США. .

Еще одна возможность для компании выпустить векселя к получению — это когда одно предприятие пытается приобрести другое.В рамках сделки по приобретению между MMA Capital Management LLC и Hunt Companies Inc. MMA «предоставило финансирование в счет покупной цены в виде семилетнего векселя к получению от Hunt» с процентной ставкой 5%. , выплачивается ежеквартально. Прочтите эту статью об условиях продажи и роли векселей к получению в приобретении MMA / Hunt , чтобы узнать больше.

Сводка

- Дебиторская задолженность — это неофициальное соглашение между клиентом и компанией, взыскание которого происходит менее чем через год, без требования о выплате процентов.Напротив, векселя к получению представляют собой юридический договор, взыскание которого обычно происходит в течение года, и требования по процентам.

- Условия контракта по векселям устанавливают сумму погашения основного долга, дату погашения и годовую процентную ставку.

- Проценты рассчитываются как основная сумма, умноженная на часть года, умноженная на годовую процентную ставку. Запись для учета накопленных процентов увеличивает процентную задолженность к получению и процентную выручку.

- Почетная банкнота означает, что сбор произошел вовремя и в полном объеме.Учет погашенного векселя включает увеличение денежных поступлений и процентных доходов, а также уменьшение процентной и дебиторской задолженности по векселям.

- Оплаченная банкнота означает, что сбор не был произведен вовремя или полностью. В этом случае векселя и накопленные проценты будут конвертированы в дебиторскую задолженность.

- Когда компания не может получить взыскание в счет, компания может рассмотреть возможность продажи дебиторской задолженности коллекторскому агентству. Они продадут дебиторскую задолженность за небольшую часть ее стоимости, чтобы использовать ресурсы в другом месте.

- Если покупатель не может оплатить свою дебиторскую задолженность вовремя, он может пересмотреть условия, которые включают в себя вексель и проценты, тем самым конвертируя дебиторскую задолженность в векселя к получению. в этом случае дебиторская задолженность уменьшается, а векселя к получению и денежные средства увеличиваются.

Множественный выбор

(рисунок) Что из следующего верно в отношении даты погашения?

- Он должен исчисляться в днях, а не в месяцах или годах.

- Это дата, когда основная сумма и проценты по векселю подлежат выплате кредитору.

- Это дата установления договорных условий между кредитором и клиентом.

- Это не характеристика векселя к получению.

(рисунок) Mark Industries выпускает вексель на сумму 45000 долларов 1 августа 2018 года в обмен на продажу товаров. Что из следующего является правильной записью в журнале для этой продажи?

(Рисунок) 1 января клиент берет ссуду в размере 130 000 долларов США со сроком погашения 36 месяцев и годовой процентной ставкой 11%.Если с момента создания банкноты прошло 6 месяцев, какова будет процентная ставка, зарегистрированная в это время?

- 7 150 долл. США

- 65 000 долл. США

- $ 14 300

- $ 2 383

(Рисунок) Компания получает векселя со сроком погашения 24 месяца с момента учреждения, процентной ставкой 10% и начальной суммой кредита в размере 30 000 долларов США. Какие счета используются для учета поступления погашенного векселя на дату погашения?

- Процентные доходы, процентные расходы, денежные средства

- Проценты к получению, денежные средства, векселя к получению

- Процентный доход, проценты к получению, денежные средства, векселя к получению

- Векселя к получению, процентный доход, денежные средства, процентные расходы

(Рисунок) Orion Rentals не может получить купюру на сумму 25 000 долларов, а накопленные проценты составляют 250 долларов.Он конвертирует это примечание и проценты в дебиторскую задолженность. Спустя некоторое время Orion все еще не может взыскать долг и решает продать конвертированную вексель коллекторскому агентству. Коллекторское агентство выплатит Ориону только 20% от стоимости дебиторской задолженности. Какая сумма наличных выплачивается Ориону коллекторским агентством?

- 5 000 долл. США

- $ 5 050

- $ 20 000

- $ 19 950

Вопросы

(Рисунок) British Imports не может получить купюру на сумму 215 000 долларов с накопленными процентами в 465 долларов.Какая запись в журнале используется для записи преобразования векселя в дебиторскую задолженность?

| Дебиторская задолженность | 215 465 | |

| Векселя к получению | 215 000 | |

| Процентный доход | 465 |

(Рисунок) Chemical Enterprises выпускает вексель на сумму 156 000 долларов для покупателя 1 января 2018 г. Условия векселя показывают срок погашения 36 месяцев и годовую процентную ставку 8%.Какова запись накопленных процентов, если с момента создания ноты прошло 9 месяцев?

(Рисунок) Какова суть банкноты?

Основная сумма векселя — это первоначальная заемная сумма, не включая проценты, запрошенные покупателем.

(Рисунок) Покупатель не смог вовремя оплатить дебиторскую задолженность в размере 34 000 долларов США. Заказчик смог провести переговоры с компанией и перевел дебиторскую задолженность в вексель, включающий проценты, а также авансовый платеж наличными в размере 6000 долларов.Срок погашения облигаций составляет 24 месяца с процентной ставкой 15% годовых. Какая запись позволяет распознать этот перевод?

(Рисунок) В чем три различия между дебиторской задолженностью и векселями к получению?

Дебиторская задолженность — это неформальный краткосрочный платеж и обычно без процентов, тогда как векселя к получению — это юридический договор, долгосрочный платеж и обычно с процентами.

Набор упражнений A

(Рисунок) Арван Пател является клиентом хозяйственного магазина банка.Для последней покупки г-на Пателя 1 января 2018 г. Bank’s Hardware выпускает вексель с основной суммой в 480 000 долларов США, годовой процентной ставкой 13% и 24-месячным сроком погашения 31 декабря 2019 г. Сделайте записи в журнале для аппаратного обеспечения банка. Магазин для следующих транзакций.

- Выпуск нот

- Последующая запись процентов 31 декабря 2018 г.

- Почетная запись векселей при погашении 31 декабря 2019 г.

- Первоначальная продажа 1 января 2018 г.

- Запись векселей Dishonored 1 января 2020 г. при условии, что проценты не были признаны до наступления срока погашения

(Рисунок) Mystic Magic выпустила купюру на 120 250 долларов 1 января 2018 года покупательнице Эми Арнольд в обмен на товар.Срок погашения — 9 месяцев 1 октября 2018 г., процентная ставка — 9,6% годовых. Эми Арнольд не платит по своему счету и позорит записку. 10 ноября 2018 года Mystic Magic решает продать опозоренную записку коллекторскому агентству за 25% от ее стоимости. Сделайте записи в журнале Mystic Magic для следующих транзакций.

- Первоначальная продажа 1 января 2018 г.

- Запись Dishonored от 1 октября 2018 г.

- Продажа дебиторской задолженности 10 ноября 2018 г.

Набор упражнений B

(Рисунок) Anderson Air является заказчиком Handler Cleaning Operations.31 декабря 2019 г. для последней покупки Anderson Air, совершенной 1 января 2018 г., компания Handler Cleaning Operations выпускает вексель с основной суммой в 1 255 000 долларов США, годовой процентной ставкой 6% и 24-месячным сроком погашения. Запишите записи в журнале для очистки Handler. Операции для следующих транзакций.

- Запись на выдачу нот

- Последующая запись процентов 31 декабря 2018 г.

- Поступление векселей при погашении 31 декабря 2019 г.

(Рисунок) Rain T-Shirts выпустили купюру на 440 600 долларов 1 января 2018 года покупателю Ларри Поттсу в обмен на товары.Этот товар стоил Rain T-Shirts 220 300 долларов. Срок погашения — 24 месяца 31 декабря 2019 г., процентная ставка — 4,5% годовых. Ларри Поттс не платит по счету и опозоривает банкноту. Сделайте записи в журнале для футболок Rain для следующих транзакций.

- Первоначальная продажа 1 января 2018 г.

- Запись векселей Dishonored 1 января 2020 г. при условии, что проценты не были признаны до наступления срока погашения

(Рисунок) Element Surfboards 1 января 2018 года выпустила купюру на 210 800 долларов клиенту, Леоне Марланд, в обмен на товары.Срок погашения — 9 месяцев 1 октября 2018 года по ставке 10,2% годовых. Леона Марланд не платит по счету и опозоривает вексель. 2 декабря 2018 года Element Surfboards решает продать аннулированную купюру коллекторскому агентству за 30% ее стоимости. Запишите записи журнала для досок для серфинга Element для следующих транзакций.

- Первоначальная продажа 1 января 2018 г.

- Запись Dishonored от 1 октября 2018 г.

- Продажа дебиторской задолженности 2 декабря 2018 г.

Набор задач A

(Рисунок) Записывайте в журнале записи для следующих транзакций Telesco Enterprises.

| 1 января 2018 г. | Выпущена купюра на 330 700 долларов клиенту Эйбу Уиллису на условиях продажи товаров. Стоимость товара для Telesco составляет 120 900 долларов. Условия контракта включают 36-месячный срок погашения и годовую процентную ставку 4%. |

| 31 декабря 2018 г. | Telesco учитывает проценты, накопленные за 2018 год. |

| 31 декабря 2019 г. | Telesco учитывает проценты, накопленные за 2019 год. |

| Дек.31 августа 2020 г. | Эйб Уиллис принимает к сведению записку и полностью оплачивает ее наличными. |

(рисунок) Запишите записи журнала для следующих транзакций Wind Solutions.

| 1 января 2018 г. | Выпустил вексель на сумму 2 350 100 долларов США клиенту Solar Plex в качестве условий продажи товаров. Стоимость товара для Wind Solutions составляет 1 002 650 долларов. Условия контракта включают 24-месячный срок погашения и годовую процентную ставку 2,1%. |

| Дек.31 августа 2018 г. | Wind Solutions учитывает проценты, накопленные за 2018 год. |

| 31 декабря 2019 г. | Wind Solutions конвертирует аннулированные векселя Solar Plex в дебиторскую задолженность. Сюда входят накопленные проценты за 24-месячный период. |

| 8 марта 2020 г. | Wind Solutions продает непогашенную задолженность Solar Plex коллекторскому агентству за 25% от стоимости дебиторской задолженности. |

(рисунок) Запишите записи журнала для следующих операций Commissary Productions.

| 1 января 2018 г. | Выпустил вексель на сумму 425 530 долларов клиенту Джун Солковски в качестве условий продажи товаров. Стоимость товара для ВМЦ составляет 231 700 долларов. Условия контракта включают 36-месячный срок погашения и годовую процентную ставку 5%. |

| 31 декабря 2018 г. | Комиссар учитывает проценты, накопленные за 2018 год. |

| 31 декабря 2019 г. | Комиссар учитывает проценты, накопленные за 2019 год. |

| Дек.31 августа 2020 г. | Джун Стивенс принимает к сведению записку и полностью расплачивается наличными. |

(Рисунок) Запишите в журнале записи для следующих операций оптовых продавцов пианино.

| 1 января 2018 г. | Выпустил вексель на сумму 1 235 650 долларов США клиенту Arrowstar в качестве условий продажи товаров. Стоимость товара для оптовых продавцов пианино составляет 602 000 долларов. Условия контракта включают 24-месячный срок погашения и годовую процентную ставку 3,4%. |

| Дек.31 августа 2018 г. | Оптовые продавцы пианино фиксируют проценты, накопленные за 2018 год. |

| 31 декабря 2019 г. | Piano Wholesalers конвертирует аннулированную вексель Arrowstar в дебиторскую задолженность. Сюда входят накопленные проценты за 24-месячный период. |

| 12 апреля 2020 г. | Piano Wholesalers продает непогашенную задолженность Arrowstar коллекторскому агентству за 32% от стоимости дебиторской задолженности. |

Набор задач B

(Рисунок) Запишите записи журнала для следующих транзакций Noreen Turbines.

| 1 января 2018 г. | Выпустил купюру на сумму 1 800 500 долларов США клиенту Axel Premium Metal на условиях продажи товаров. Стоимость товара для Норин составляет 760 430 долларов. Условия контракта включают 36-месячный срок погашения и годовую процентную ставку 3,8%. |

| 31 декабря 2018 г. | Noreen Turbines учитывает проценты, накопленные за 2018 год. |

| 31 декабря 2019 г. | Noreen Turbines записывает проценты, накопленные за 2019 год. |

| 31 декабря 2020 г. | Axel Premium Metal отмечает вексель и полностью оплачивает наличными. |

(Рисунок) Запишите записи журнала для следующих транзакций Mesa Construction.

| 1 января 2018 г. | Выпустил вексель Miramar Industries на сумму 1 460 200 долларов США в качестве условий продажи товаров. Стоимость товара для Mesa Construction составляет 812 110 долларов. Условия контракта примечания включают 24-месячный срок погашения и 3.3% годовых. |

| 31 декабря 2018 г. | Компания Mesa Construction учитывает проценты, накопленные за 2018 год. |

| 31 декабря 2019 г. | Mesa Construction конвертирует аннулированный вексель Miramar Industries в дебиторскую задолженность. Сюда входят накопленные проценты за 24-месячный период. |

| 4 апреля 2020 г. | Mesa Construction продает непогашенную задолженность Miramar Industries коллекторскому агентству за 40% от стоимости дебиторской задолженности. |

(рисунок) Записывайте в журнал записи для следующих операций с графикой и знаками.

| 1 января 2018 г. | Выдал клиенту Эллиоту Томпсону банкноту на 248 400 долларов в качестве условий продажи товаров. Стоимость товара для Graphics & Signs составляет 99 500 долларов. Условия контракта включают 36-месячный срок погашения и годовую процентную ставку 4,3%. |

| 31 декабря 2018 г. | ВGraphics & Signs записаны проценты, накопленные за 2018 год. |

| 31 декабря 2019 г. | Графика и знаки записывают проценты, накопленные за 2019 год. |

| 31 декабря 2020 г. | Эллиотт Томпсон принимает к сведению вексель и полностью платит наличными. |

(рисунок) Запишите записи журнала для следующих транзакций Trout Masters.

| 1 января 2018 г. | Выдал покупателю Fishing Warehouse вексель на сумму 390 820 долларов на условиях продажи товаров. Стоимость товара для Trout Masters составляет 155 770 долларов.Условия контракта включают 24-месячный срок погашения и годовую процентную ставку 3%. |

| 31 декабря 2018 г. | Trout Masters записывает проценты, накопленные за 2018 год. |

| 31 декабря 2019 г. | Trout Masters конвертирует аннулированную вексель Fishing Warehouse в дебиторскую задолженность. Сюда входят накопленные проценты за 24-месячный период. |

| 6 мая 2020 | Trout Masters продает непогашенную задолженность Fishing Warehouse коллекторскому агентству за 40% от стоимости дебиторской задолженности. |

Провокаторы мысли

(Рисунок) Когда клиент не выполняет платежи по дебиторской задолженности, ваша компания имеет возможность продолжить попытки взыскания или продать долг коллекторскому агентству. Изучите преимущества и проблемы каждого из этих вариантов и в небольшом эссе ответьте на следующие вопросы.

- Каковы преимущества и проблемы продолжения попытки сбора самостоятельно?