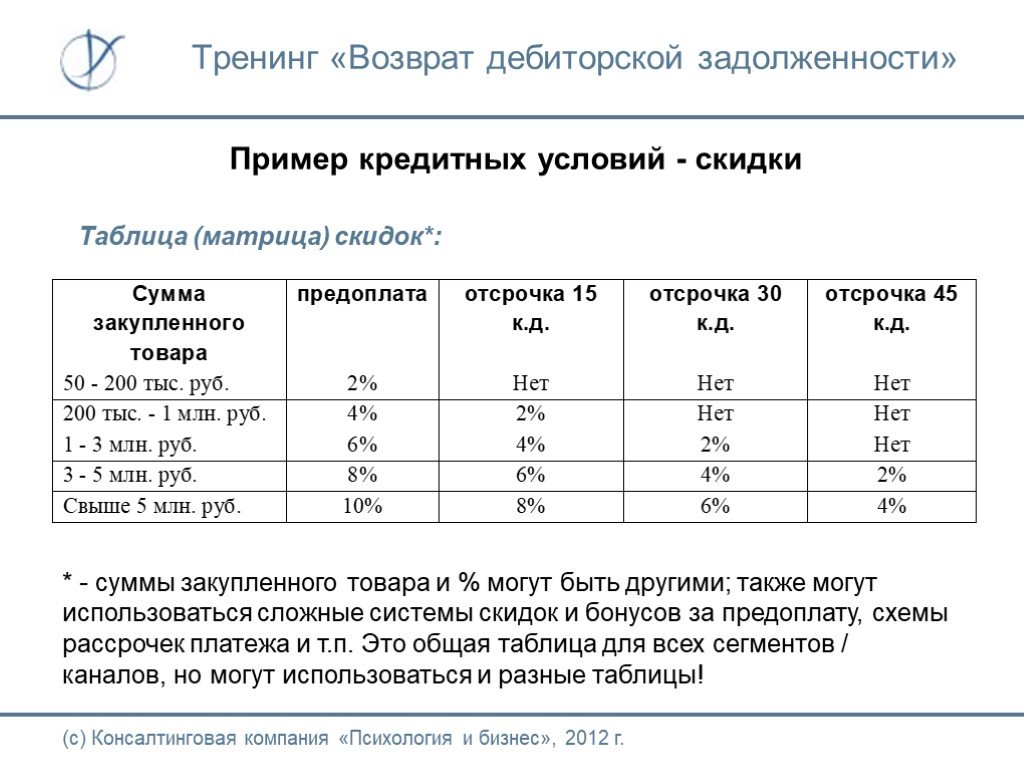

Дебиторская задолженность формула расчета: Порядок расчета дебиторской задолженности — формула

Порядок расчета дебиторской задолженности — формула

Расчет дебиторской задолженности — формула такого расчета может различаться в разных компаниях. Из каких компонентов она состоит и для чего применяется, узнайте из нашего материала.

Для чего нужен расчет дебиторской задолженности?

Расчет дебиторской задолженности (ДЗ) — процедура, знакомая составляющим бухгалтерский баланс специалистам. Проводится она при составлении бухгалтерской отчетности, а также при необходимости получения информации о ДЗ для управленческих и (или) иных целей.

Для того чтобы в балансе по строке 1230 «Дебиторская задолженность» появились данные, требуется:

- Собрать информацию по счетам бухучета, на которых числится ДЗ, и провести ее анализ (по суммам, видам дебиторов, срокам погашения и др.).

О классификации и видах ДЗ расскажет материал «Структура дебиторской задолженности в учетной политике».

- Сверить с контрагентами суммы, отраженные на счетах бухучета (например, посредством двустороннего согласования взаиморасчетов в акте сверки).

- Проинвентаризировать расчеты с контрагентами (если составляется годовой баланс или ДЗ подлежит списанию).

- Выявить сомнительные долги и ДЗ с истекшим сроком исковой давности.

- Создать резерв по сомнительной дебиторке (если выявлены не погашенные в срок и ничем не обеспеченные долги).

КонсультантПлюс предупреждает:

Резервы сомнительных долгов создаются по любой дебиторской задолженности, признаваемой организацией сомнительной (не только по задолженности покупателей и заказчиков за продукцию, товары, работы и услуги). При этом сомнительной может быть признана не только задолженность с наступившим сроком погашения, но и задолженность, срок погашения которой еще не наступил, если… Подробности смотрите в К+, получив пробный демо-доступ к системе бесплатно.

- Оформить списание ДЗ со счетов бухучета (при наличии оснований для такого списания).

- Провести иные подготовительные процедуры (разграничить ДЗ со сроком погашения до года и выше, которая может потребоваться при оформлении расшифровок по строке 1230 и др.).

Для чего нужна расшифровка ДЗ и как ее оформить, см. в материале «Расшифровка дебиторской и кредиторской задолженности — образец».

- Рассчитать сумму ДЗ, подлежащую отражению в балансе по стр. 1230.

По какой формуле провести расчеты ДЗ, расскажем в следующем разделе.

Как рассчитать дебиторскую задолженность?

Универсальной формулы для расчета ДЗ не существует. В каждой фирме структура дебиторки может быть различной, а потому состав формулы корректируется.

В общем случае используется следующая формула:

ДЗ = дебетовое сальдо (сч. 60 + сч. 62 + сч. 68 + сч. 69 + сч. 70 + сч. 71 + сч. 73 + сч. 76) – сч.

где:

сч. 60 — «Расчеты с поставщиками и подрядчиками» по предоплате, связанной с поставкой МПЗ, выполнением работ и др.;

сч. 62 — «Расчеты с покупателями и заказчиками» по отгруженной продукции, выполненным работам, оказанным услугам;

сч. 68 — «Расчеты по налогам и сборам» в части имеющихся налоговых переплат;

сч. 69 — «Расчеты по социальному страхованию и обеспечению» по уплаченным в ФСС и ПФР излишним суммам;

сч. 70 — «Расчеты с персоналом по оплате труда» при наличии зарплатной переплаты;

сч. 71 — «Расчеты с подотчетными лицами» по денежным средствам, выплаченным сотрудникам под отчет;

сч. 73 — «Расчеты с персоналом по прочим операциям» по суммам предоставленных сотрудникам займов или по иным операциям;

сч. 75 — «Расчеты с учредителями» по долгам учредителей по вкладам в уставный капитал фирмы;

сч. 76 — «Расчеты с разными дебиторами и кредиторами» в связи с начисленными доходами от совместной деятельности, санкциями, признанными должниками за невыполнение договорных условий и др.

сч. 63 — «Резервы по сомнительным долгам» по сумме сформированного резерва.

Разъяснения от КонсультантПлюс:

При отражении в отчетности не допускается зачет между статьями активов и пассивов (дебетовым и кредитовым остатками по счетам 62, 60, 68, 69, 70, 71, 73, 75, 76). Подробнее читайте в К+. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Общий вид формулы по расчету ДЗ корректируется в зависимости от наличия или отсутствия:

- дебетового сальдо по отдельным счетам бухучета;

- резерва по сомнительным долгам.

Например, у фирмы нет сомнительных дебиторов, переплат по налогам и взносам во внебюджетные фонды, под отчет деньги не выдаются и прочие денежные операции по расчетам с сотрудниками в отчетном периоде отсутствуют, а уставный капитал полностью оплачен учредителями. В таком случае скорректированная формула для расчета ДЗ будет иметь вид:

ДЗ = дебетовое сальдо (сч. 60 + сч. 62 + сч. 76).

60 + сч. 62 + сч. 76).

Посмотреть пример заполнения строки 1230 «Дебиторская задолженность» и фрагмент заполнения бухгалтерского баланса вы можете в КонсультантПлюс. Пробный демо-доступ к системе можно получить бесплатно.

Когда показатель ДЗ используется в других формулах, читайте далее.

В каких формулах участвует показатель дебиторской задолженности?

Показатель ДЗ используется при расчете разнообразных финансовых коэффициентов, например:

- финансовой устойчивости;

Алгоритм расчета финансовой устойчивости см. в материале «Проведение анализа коэффициентов финансовой устойчивости».

- ликвидности и платежеспособности;

Формулы для их расчета вы найдете в материале «Основные финансовые коэффициенты и формулы их расчета».

- оборачиваемости активов и др.

Как рассчитать коэффициент оборачиваемости дебиторки, расскажет материал «Оборачиваемость дебиторской задолженности (формула)».

Итоги

Расчет дебиторской задолженности необходим для отчетных и управленческих целей. На основе рассчитанной суммы дебиторки проводится расчет финансовых коэффициентов и оценивается деятельность фирмы.

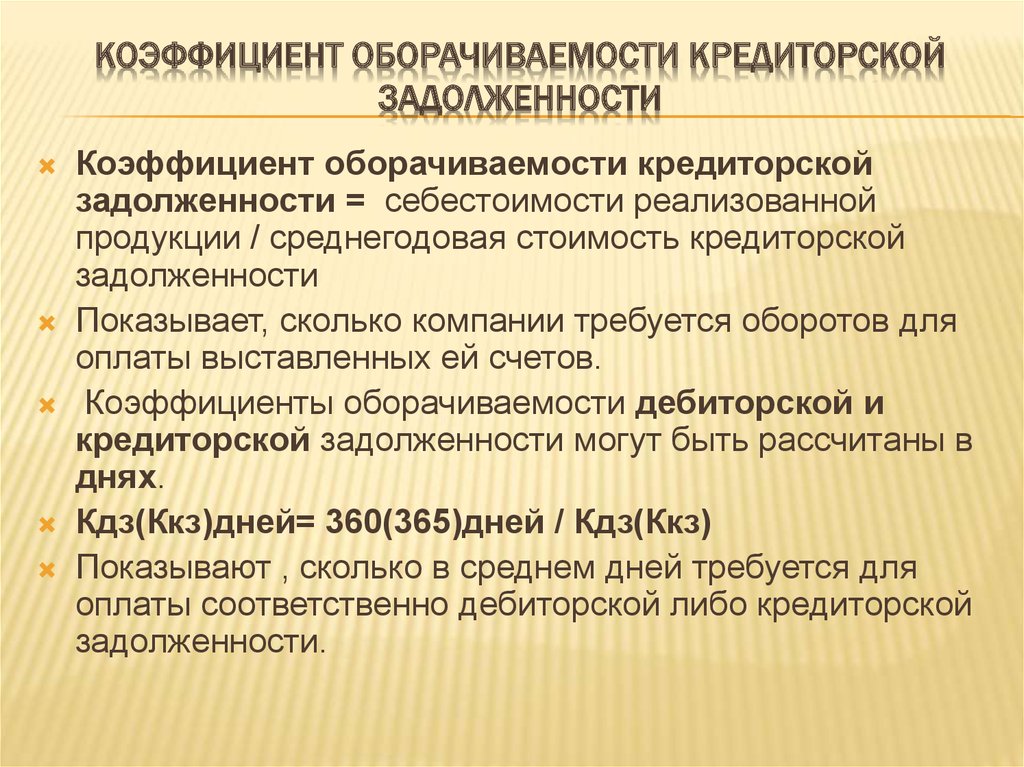

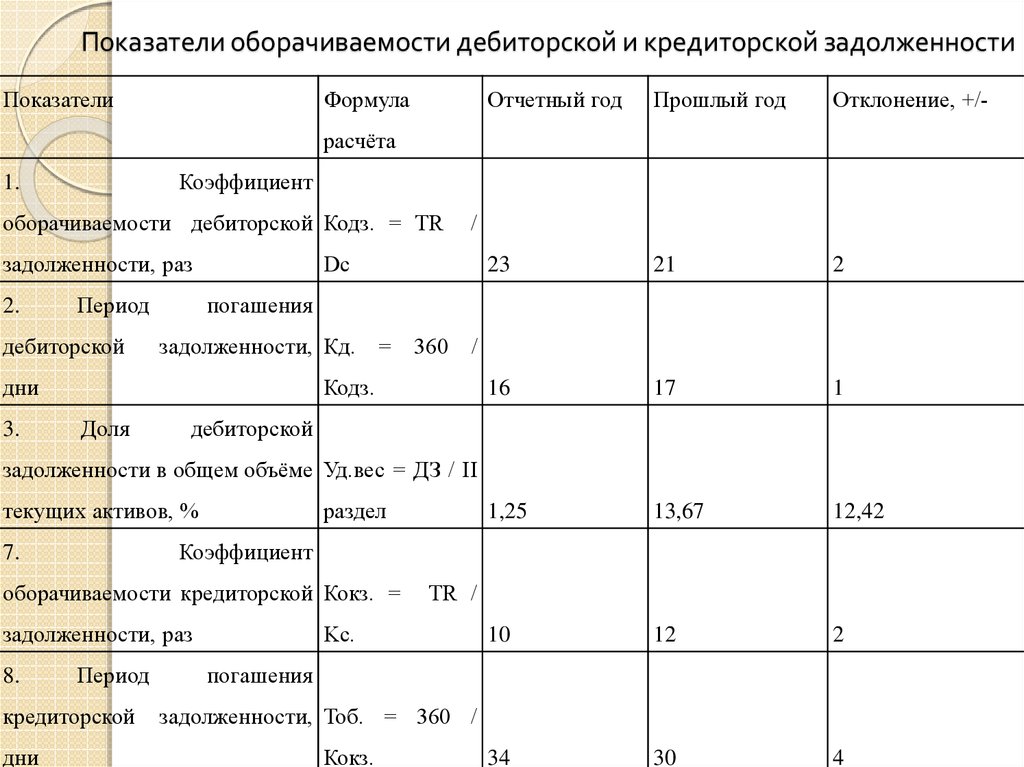

Оборачиваемость дебиторской и кредиторской задолженности

Открыть эту статью в PDF

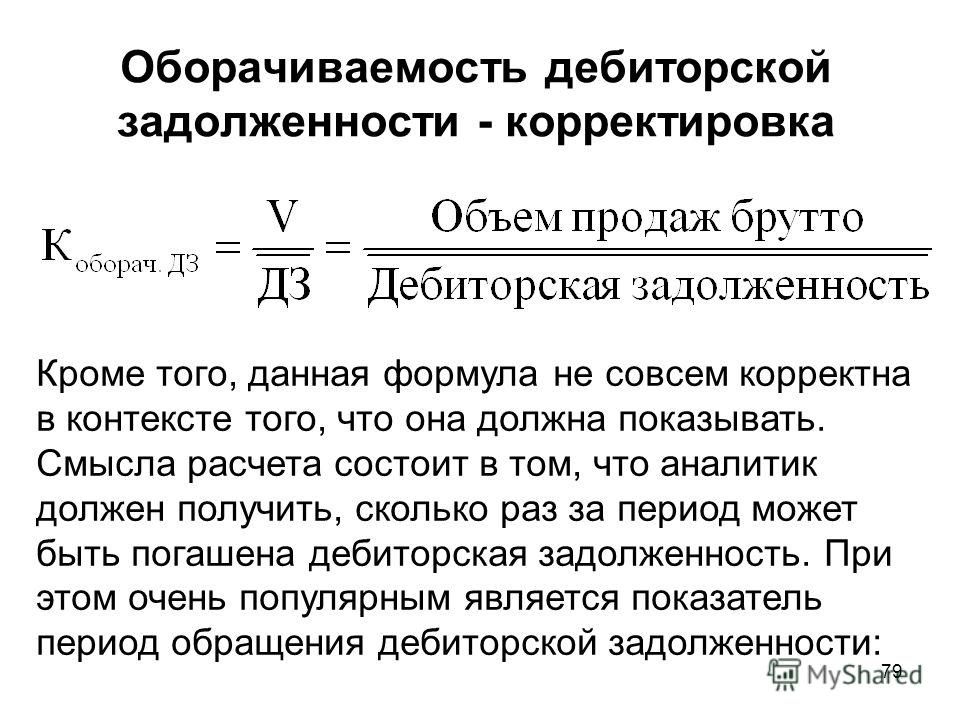

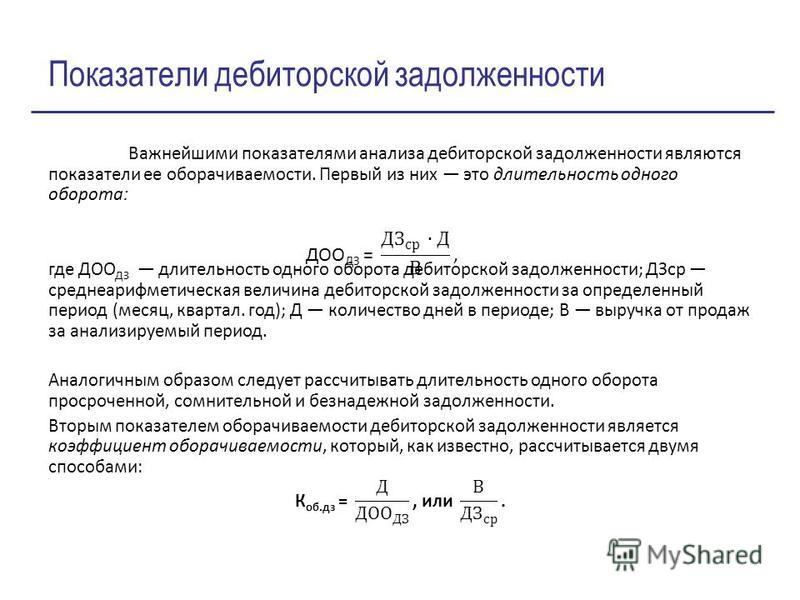

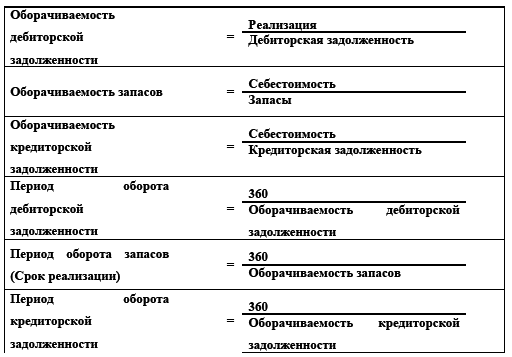

Формула расчета оборачиваемостиПринцип расчета оборачиваемости достаточно прост — все коэффициенты основаны на соотношении объема деятельности («оборота») и среднего остатка средств, которые задействованы в этом обороте. Однако конкретные варианты формул расчета могут меняться.

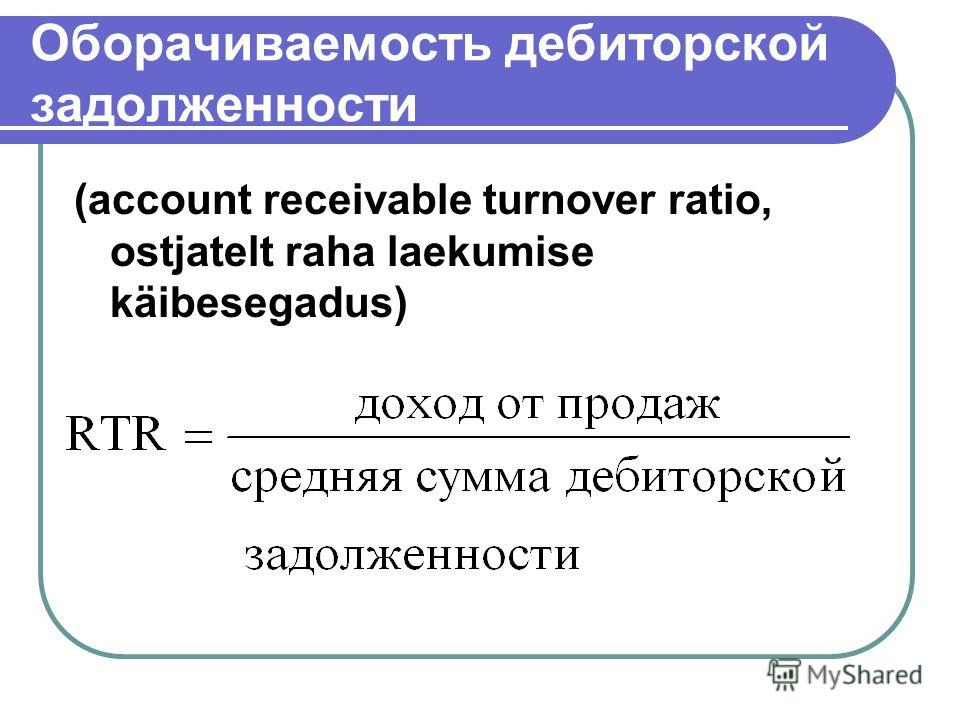

Формула расчета для оборачиваемости дебиторской задолженности (Receivables Turnover) выглядит так:

где:

Revenue — годовая выручка компании

Такая формула дает результат в виде коэффициента. Но этот же показатель можно записать и в другом виде, чтобы получить значение в днях, которые в среднем требуются на получение денег за проданную продукцию. Тогда оборачиваемость дебиторской задолженности называют еще «Период сбора денег» (Collection Period, CP) или «Число дней на завершение продажи» (Days of Sales Outstanding, DSO):

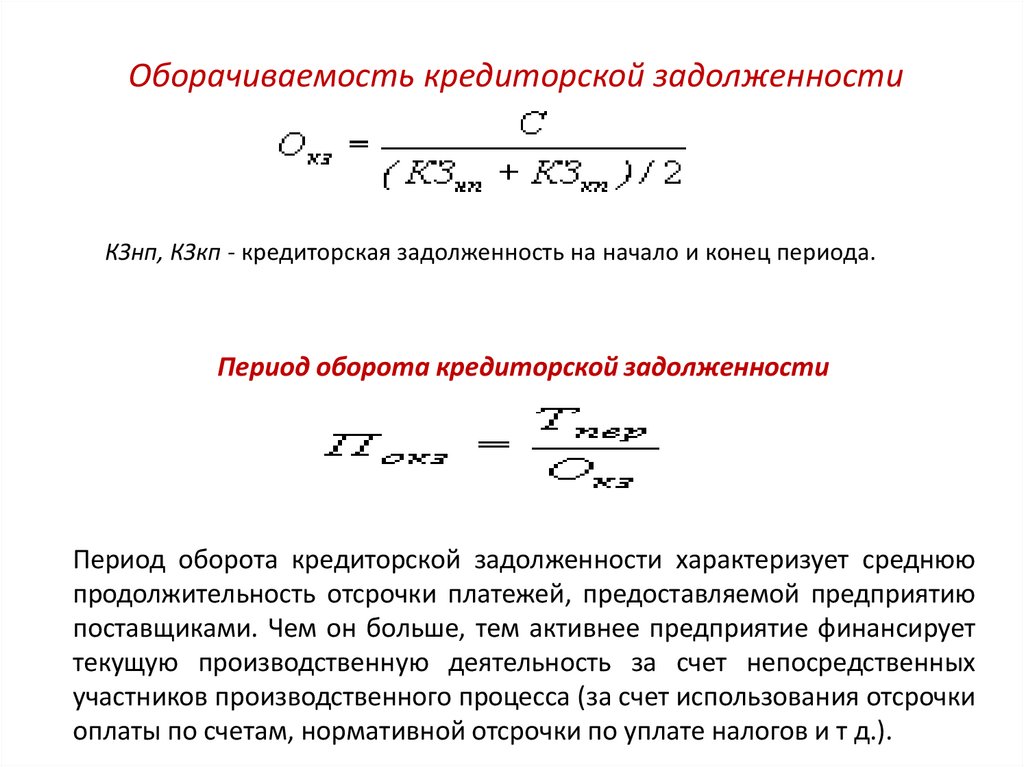

Аналогично выглядят и формулы для оборачиваемости кредиторской задолженности (Payables Turnover, PT):

где:

Purchases — годовые затраты компании на закупку товаров и услуг

Accounts Payable — кредиторская задолженность, среднегодовая или на конец года

Выбор конкретной формулы (в виде коэффициента или в днях) обычно не влияет на выводы, которые будут сделаны по итогам анализа. А вот то, как именно из отчетности компании формируются числитель и знаменатель показателей, может иметь большое значение для корректности выводов. Об этом подробнее сказано в следующем разделе.

Об этом подробнее сказано в следующем разделе.

Выбор базы для расчета

Смысл показателей оборачиваемости в том, чтобы оценить, насколько велики средние задержки оплаты при организации продаж и закупок. Между тем, значения дебиторской и кредиторской задолженности в отчетности многих компаний содержат не только суммы, интересующие нас в коэффициентах оборачиваемости. В частности:

- Дебиторская задолженность часто состоит из задолженности покупателей и авансов, выплаченных по расходам компании — в этом случае надо исключить авансы и оставить только задолженность покупателей.

- Кредиторская задолженность может содержать несколько видов задолженности. Для целей расчета оборачиваемости обычно интересна только задолженность перед поставщиками.

- Помимо «рабочей» задолженности баланс компании может содержать и потерявшие актуальность безнадежные долги или аналогичные записи. Их желательно исключить из учета, но на практике сделать это бывает трудно.

При расчете оборачиваемости кредиторской задолженности встречается еще одно отклонение в выборе исходных данных. Хотя логика показателя требует использовать в числителе суммарные расходы компании, его иногда рассчитывают относительно выручки, как и оборачиваемость дебиторской задолженности.

Причина такого выбора —желание сделать базу для расчета всех коэффициентов оборачиваемости одинаковой. А погрешность, создаваемая таким отклонением от основной формулы, не насколько велика, чтобы мешать в работе.

Применение показателей оборачиваемости

Универсальных рекомендованных значений оборачиваемости не существует — они зависят от отрасли, состояния рынка и даже стратегии компании. Для одной компании период сбора платежей выше 15 дней уже означает проблему, в то время как для другого бизнеса значение в 90 дней будет нормальным.

Тем не менее, показатели оборачиваемости могут многое рассказать о том, что происходит в компании. Использование этих показателей основано на двух подходах:

- Сравнение с конкурентами.

Если у ваших конкурентов период сбора платежей составляет 10 дней, а у вас — 50, то их бизнес, вероятнее всего, будет более гибким и устойчивым к изменениям рыночной конъюнктуры.

Если у ваших конкурентов период сбора платежей составляет 10 дней, а у вас — 50, то их бизнес, вероятнее всего, будет более гибким и устойчивым к изменениям рыночной конъюнктуры. - Анализ динамики — значительные изменения оборачиваемости указывают на то, что условия расчетов компании с покупателями или поставщиками меняются. Иногда это указывает на изменение рыночной стратегии, но часто условия меняются под давлением обстоятельств.

Анализ динамики и сравнение с конкурентами дает полезные сведения о том, что происходило с компанией в недавнем прошлом. Другое применение оборачиваемости — планирование потребности в оборотном капитале для будущих планов.

При планировании новых проектов часто бывает так, что из общих сведений о бизнесе или из анализа похожих проектов можно предположить, какие значения оборачиваемости будут нормальными для подобной деятельности. Тогда планирование потребности в оборотном капитале строится от прогноза объемов деятельности и коэффициента оборачиваемости.

Вот, например, как это выглядит в программе Альт-Инвест:

Пример расчета

Ниже даны фрагменты финансовой отчетности и расчет показателей оборачиваемости для этого отчета:

В этом примере можно обратить внимание на то, что у компании очень короткий цикл получения денег от покупателей, всего 7 дней. Это хорошо для бизнеса, но одновременно приведет к тому, что показатели ликвидности компании (CR, QR) будут невысокими. Окончательный вывод о состоянии компании можно будет сделать только изучив ее деятельность с разных сторон: ликвидность, оборачиваемость, рентабельность.

Коэффициент оборачиваемости дебиторской задолженности: определение, формула и примеры

Коэффициент оборачиваемости дебиторской задолженности является одним из показателей, за которым следует внимательно следить, поскольку он измеряет, насколько эффективно компания справляется со сбором платежей. Если деньги не поступают от клиентов, как это было согласовано и ожидалось, денежный поток может иссякнуть до минимума.

И наоборот, при эффективном управлении сбором денежных средств денежный поток предприятия становится более предсказуемым, затраты на сбор ниже, а его баланс более устойчивым, что является очень важным фактором, когда компания стремится получить кредит, инвестировать в рост и привлечь инвесторов.

Что такое коэффициент оборачиваемости дебиторской задолженности (AR)?

Коэффициент оборачиваемости дебиторской задолженности или оборачиваемость дебиторской задолженности используется в бухгалтерском учете для количественной оценки того, насколько хорошо компании управляют кредитом, который они предоставляют своим клиентам, путем оценки того, сколько времени требуется для погашения непогашенной задолженности в течение отчетного периода.

Например, компания Joe’s Bait поставляет наживку для рыбы в магазины в доках и пристанях на юго-востоке. Компания выставляет счета каждому из магазинов один раз в месяц. Условия оплаты одинаковы для каждого клиента: net30, что означает, что оплата должна быть произведена через тридцать дней после даты выставления счета. Некоторые клиенты компании платят вовремя, как и договорились, но некоторые платят с опозданием. Некоторые могут выйти из бизнеса и вообще ничего не платить Joe’s Bait Company, что приведет к безнадежным долгам.

Некоторые клиенты компании платят вовремя, как и договорились, но некоторые платят с опозданием. Некоторые могут выйти из бизнеса и вообще ничего не платить Joe’s Bait Company, что приведет к безнадежным долгам.

Для сравнения, компания LookeeLou Cable TV предоставляет потребителям услуги кабельного телевидения, Интернета и VoIP-телефонии. Всем клиентам выставляется счет за месяц до оказания услуги, что предотвращает получение клиентом услуги без оплаты счета. Другими словами, его дебиторская задолженность лучше защищена, поскольку услуга может быть отключена до того, как клиенту будет предоставлен дополнительный кредит.

В обоих случаях коэффициент оборачиваемости дебиторской задолженности показывает, сколько времени в среднем требуется клиентам для оплаты, а эта информация, в свою очередь, многое говорит о том, насколько финансово устойчива компания и насколько хорошо управляются ее денежные потоки.

Дебиторская задолженность и коэффициент оборачиваемости активов

Коэффициент оборачиваемости активов измеряет эффективность использования компанией своих активов для получения дохода. Коэффициент дебиторской задолженности, с другой стороны, измеряет эффективность компании в сборе денег, причитающихся ей от клиентов.

Коэффициент дебиторской задолженности, с другой стороны, измеряет эффективность компании в сборе денег, причитающихся ей от клиентов.

Основные выводы

- Обычно желателен высокий коэффициент оборачиваемости AR, но не в том случае, если кредитная политика слишком ограничительна и негативно влияет на продажи.

- Несмотря на то, что низкий коэффициент оборачиваемости AR не приносит очков кредиторам, он не всегда указывает на рискованных клиентов. В некоторых случаях владелец бизнеса может предложить слишком щедрые условия или может оказаться во власти компаний, которые требуют более 30-дневного платежного цикла.

- Коэффициент оборота необходимо рассматривать в контексте типа бизнеса — компании с высоким оборотом AR являются результатом процессов, обеспечивающих безопасность платежей — например, розничная торговля, продуктовые магазины и т. д. Поэтому рекомендуется сравнивать себя с другие в вашей отрасли.

- Как отмечалось выше, тип бизнеса и отрасль могут повлиять на показатель AR, поэтому оценка, рассматриваемая сама по себе, может не отражать качество вашей клиентской базы или эффективность ваших усилий по удержанию — ее необходимо рассматривать в контексте.

- Вы можете улучшить свой коэффициент, эффективнее выставляя счета и улучшая свой денежный поток.

Объяснение коэффициента оборачиваемости дебиторской задолженности

Работа над достижением финансовой безопасности требует от предприятий понимания коэффициента оборачиваемости дебиторской задолженности. Этот коэффициент эффективности принимает во внимание дебиторскую задолженность и дебиторскую задолженность организации, чтобы определить состояние ее денежного потока.

Если оборот дебиторской задолженности компании не контролируется и не управляется в течение длительного периода времени, это может означать, что они не могут регулярно и точно выставлять счета клиентам или напоминать им о причитающихся деньгах. Это подвергло бы предприятия риску неполучения своевременно своих с трудом заработанных денег за продукты или услуги, которые они предоставили, что, очевидно, могло бы привести к более серьезным финансовым проблемам.

Это подвергло бы предприятия риску неполучения своевременно своих с трудом заработанных денег за продукты или услуги, которые они предоставили, что, очевидно, могло бы привести к более серьезным финансовым проблемам.

Убедиться, что ваша компания получает причитающиеся ей деньги, полезно как для внутренних, так и для внешних финансовых обязательств. Хотя коэффициенты оборачиваемости дебиторской задолженности в значительной степени зависят от контекста, поскольку они варьируются в зависимости от отрасли, более высокие коэффициенты обычно производят лучшее впечатление на потенциальных инвесторов или финансовые учреждения, которые предоставляют кредиты. Таким образом, тщательная работа с дебиторской задолженностью напрямую влияет на итоговую прибыль организации.

Важность коэффициента оборачиваемости дебиторской задолженности

Коэффициент дебиторской задолженности служит двум важным деловым целям. Во-первых, это позволяет компаниям понять, насколько быстро собираются платежи, чтобы они могли оплачивать свои собственные счета и стратегически планировать будущие инвестиции.

Во-вторых, коэффициент позволяет компаниям определить, обеспечивают ли их кредитная политика и процессы хороший денежный поток и постоянный рост бизнеса — или нет.

О чем может рассказать коэффициент дебиторской задолженности?

Коэффициенты дебиторской задолженности — это показатели способности компании эффективно собирать дебиторскую задолженность и скорость, с которой ее клиенты погашают свои долги. Хотя цифры различаются в зависимости от отрасли, более высокие коэффициенты часто предпочтительнее, поскольку они предполагают более быстрый оборот и более здоровый денежный поток. Предприятия, которым платят быстрее, как правило, находятся в лучшем финансовом положении.

Как рассчитать коэффициент оборачиваемости дебиторской задолженности (AR)

Также известный как коэффициент «оборачиваемости дебиторской задолженности» или «оборачиваемости дебиторов», коэффициент оборачиваемости дебиторской задолженности представляет собой коэффициент эффективности — в частности, финансовый коэффициент деятельности — используемый в анализе финансовой отчетности . Он измеряет, насколько эффективно и быстро компания конвертирует свою дебиторскую задолженность в денежные средства в течение определенного отчетного периода.

Он измеряет, насколько эффективно и быстро компания конвертирует свою дебиторскую задолженность в денежные средства в течение определенного отчетного периода.

Дебиторская задолженность (AR) Коэффициент оборачиваемости Формула и расчет

Коэффициент оборачиваемости AR рассчитывается путем деления чистых продаж на среднюю дебиторскую задолженность. Чистая выручка рассчитывается как продажи в кредит — возвраты от продаж — надбавки за продажи. Средняя дебиторская задолженность рассчитывается как сумма начальной и конечной дебиторской задолженности за установленный период времени (обычно ежемесячно, ежеквартально или ежегодно), деленная на два.

Формула расчета коэффициента оборачиваемости AR за год выглядит следующим образом:

Чистый годовой объем продаж в кредит ÷ Средняя дебиторская задолженность = Оборот дебиторской задолженности

Например, цветочный магазин Фло продает цветочные композиции для корпоративных мероприятий и принимает кредит. Общий объем продаж магазина составил 100 000 долларов. Начальная дебиторская задолженность за год составила 10 000 долларов. Конечная дебиторская задолженность за год составила 15 000 долларов. Формула для расчета того, сколько раз в этом году Фло собирала свою среднюю дебиторскую задолженность, выглядит следующим образом:

Общий объем продаж магазина составил 100 000 долларов. Начальная дебиторская задолженность за год составила 10 000 долларов. Конечная дебиторская задолженность за год составила 15 000 долларов. Формула для расчета того, сколько раз в этом году Фло собирала свою среднюю дебиторскую задолженность, выглядит следующим образом:

Коэффициент оборачиваемости дебиторской задолженности = 100 000 долл. США — 10 000 долл. США / (10 000 долл. США + 15 000 долл. США)/2 = 7,2

В финансовом моделировании коэффициент оборачиваемости дебиторской задолженности используется для прогнозирования баланса. Баланс AR основан на среднем количестве дней, в течение которых будет получен доход. Доход в каждом периоде умножается на количество дней оборота и делится на количество дней в периоде, чтобы получить баланс AR.

Для расчета коэффициента в днях, чтобы узнать среднее количество дней, которое требуется клиенту для оплаты продажи в кредит, формула выглядит так:

Оборот дебиторской задолженности в днях = 365 / Коэффициент оборачиваемости дебиторской задолженности

Или, в приведенном выше примере с цветочным магазином Flo, расчет будет выглядеть следующим образом:

Оборот дебиторской задолженности в днях = 365 / 7,5 / 7,5

Что такое хороший коэффициент оборачиваемости дебиторской задолженности?

Вообще говоря, чем выше номер, тем лучше. Это означает, что ваши клиенты платят вовремя, а ваша компания хорошо собирает деньги.

Это означает, что ваши клиенты платят вовремя, а ваша компания хорошо собирает деньги.

Большее число также может указывать на лучший денежный поток и более сильный баланс или отчет о прибылях и убытках, сбалансированный оборот активов и даже более высокую кредитоспособность вашей компании.

Но бывают обстоятельства, когда это общее правило может не выполняться.

Вы хотите более высокий или более низкий оборот дебиторской задолженности?

Высокий коэффициент оборачиваемости дебиторской задолженности может указывать на то, что компания консервативна в отношении предоставления кредита клиентам и эффективна или агрессивна в своей практике взыскания долгов. Это также может означать, что клиенты компании высокого качества, и/или она работает на наличной основе.

Однако не все эти вещи обязательно хороши. Если компания слишком консервативна в предоставлении кредита, она может потерять продажи в пользу конкурентов или столкнуться с резким падением продаж, когда экономика замедлится. Компании должны оценить, приемлемо ли более низкое соотношение, чтобы компенсировать трудные времена.

Компании должны оценить, приемлемо ли более низкое соотношение, чтобы компенсировать трудные времена.

И наоборот, низкий коэффициент может указывать на то, что компания плохо управляется, слишком легко предоставляет кредит, слишком много тратит на операции, обслуживает клиентскую базу с более высоким финансовым риском и/или на нее негативно повлияло более широкое экономическое событие.

Дебиторская задолженность Коэффициент оборачиваемости Примеры

Каждая компания продает продукт и/или услугу, выставляет счета за них и получает оплату в соответствии с условиями, изложенными в договоре купли-продажи.

Но с этого момента существуют различия в том, насколько хорошо компании управляют сборами. Вот несколько примеров конкретных сценариев.

Высокий коэффициент оборачиваемости дебиторской задолженности

Д-р Бланшар — дантист, который принимает страховые платежи от ограниченного числа страховых компаний, а также наличные платежи от пациентов, не застрахованных этими страховщиками. Его коэффициент оборачиваемости дебиторской задолженности равен 10, что означает, что средняя дебиторская задолженность собирается за 36,5 дней. Это служит хорошим предзнаменованием для его денежного потока и его личных целей.

Его коэффициент оборачиваемости дебиторской задолженности равен 10, что означает, что средняя дебиторская задолженность собирается за 36,5 дней. Это служит хорошим предзнаменованием для его денежного потока и его личных целей.

Но это также может заставить его бороться, если его кредитная политика слишком жесткая во время экономического спада, или если конкурент принимает больше поставщиков страховых услуг или предлагает большие скидки при оплате наличными.

Низкий коэффициент оборачиваемости дебиторской задолженности

Рон Харрис управляет местной дворовой службой для домовладельцев и нескольких небольших жилых комплексов. У него всегда не хватает рук и он перегружен работой, поэтому выставляет счета клиентам, когда выпадает свободный час или два. Несмотря на то, что клиенты Рона обычно платят вовремя, коэффициент его дебиторской задолженности составляет 3,33 из-за его спорадического выставления счетов и несоблюдения сроков их оплаты. Дебиторская задолженность Рона превращается в наличность примерно три раза в год, а это означает, что ему требуется около четырех месяцев, чтобы получить любой счет.

Отслеживание коэффициентов дебиторской задолженности

Отслеживание коэффициентов дебиторской задолженности во времени имеет решающее значение для вашего бизнеса. Если он падает слишком низко, это указывает на то, что вам необходимо ужесточить свою кредитную политику и усилить сбор средств. Если он колеблется слишком высоко, возможно, вы слишком агрессивны в отношении кредитной политики и взыскания долгов и без необходимости ограничиваете свои продажи.

Зная, как быстро обычно оплачиваются ваши счета, вы можете планировать более стратегически, потому что вы будете иметь лучшее представление о том, каким будет ваш будущий денежный поток.

Хороший послужной список также делает вас и вашу компанию более привлекательными для кредиторов, поэтому вы можете привлечь больше капитала для расширения своего бизнеса или отложить на черный день.

Отслеживание оборачиваемости дебиторской задолженности

Отслеживание оборачиваемости дебиторской задолженности поможет вам определить возможности для улучшения вашей политики, чтобы укрепить вашу прибыль. Отслеживание оборота с течением времени может помочь вам улучшить процессы инкассации и спрогнозировать будущие денежные потоки. Кроме того, это может помочь вам получить кредит в банке. Ваш банкир захочет увидеть этот трек, чтобы определить риск банка, поскольку дебиторская задолженность часто используется в качестве залога. Более высокий коэффициент оборачиваемости дебиторской задолженности будет рассматриваться банкиром как лучший кредитный риск.

Отслеживание оборота с течением времени может помочь вам улучшить процессы инкассации и спрогнозировать будущие денежные потоки. Кроме того, это может помочь вам получить кредит в банке. Ваш банкир захочет увидеть этот трек, чтобы определить риск банка, поскольку дебиторская задолженность часто используется в качестве залога. Более высокий коэффициент оборачиваемости дебиторской задолженности будет рассматриваться банкиром как лучший кредитный риск.

Ограничения коэффициента оборачиваемости дебиторской задолженности

Как и у большинства деловых показателей, существует предел полезности коэффициента оборачиваемости дебиторской задолженности. Во-первых, важно использовать коэффициент в контексте отрасли. Например, продуктовые магазины обычно имеют высокие коэффициенты, потому что они являются предприятиями с большими наличными деньгами, поэтому коэффициент оборачиваемости AR не является хорошим показателем того, насколько хорошо в целом управляется магазин.

Между тем производители обычно имеют низкие коэффициенты из-за необходимости длительных сроков оплаты, поэтому коэффициент для этой группы следует рассматривать в контексте, чтобы получить более полезное значение. Ваш коэффициент отражает общие тенденции платежей клиентов, но он не может сказать вам, какие клиенты движутся к банкротству или уходят от вас к конкуренту. Он также не может сказать вам, кто ваши лучшие клиенты.

Ваш коэффициент отражает общие тенденции платежей клиентов, но он не может сказать вам, какие клиенты движутся к банкротству или уходят от вас к конкуренту. Он также не может сказать вам, кто ваши лучшие клиенты.

Кроме того, если ваш бизнес цикличен, ваш коэффициент может быть искажен просто начальной и конечной точкой средней дебиторской задолженности. Сравните его со сроком погашения дебиторской задолженности — отчетом, который классифицирует AR по продолжительности неоплаченного счета — чтобы увидеть, получаете ли вы точный коэффициент оборачиваемости AR.

5 советов по улучшению коэффициента оборачиваемости вашей дебиторской задолженности (AR)

Если ваш коэффициент оборачиваемости AR низкий, вам, вероятно, потребуется внести некоторые изменения в политику и процедуры кредитования и взыскания задолженности. Вот пять вещей, которые вы можете сделать, чтобы улучшить свой коэффициент:

Регулярно и точно выставляйте счета.

Неважно, насколько все заняты в вашей компании — если счета не приходят вовремя, то и деньги вовремя не приходят.

Программное обеспечение для бухгалтерского учета может помочь вам автоматизировать многие аспекты процесса выставления счетов и защитить от ошибок, таких как двойное выставление счетов.

Программное обеспечение для бухгалтерского учета может помочь вам автоматизировать многие аспекты процесса выставления счетов и защитить от ошибок, таких как двойное выставление счетов.Всегда указывайте условия оплаты.

Вы не можете применять политики, которые вы не объявили клиентам. Убедитесь, что контракты, соглашения, счета-фактуры и соответствующие сообщения клиентов охватывают этот важный момент, чтобы клиенты не были удивлены, и вы могли получать свои платежи своевременно.

Предлагайте несколько способов оплаты.

Точно так же, как некоторые клиенты любят звонить, в то время как другие предпочитают общаться в Интернете, то же самое верно и для платежных предпочтений клиента. Предоставив несколько различных способов оплаты, клиентам будет проще платить. А то, что легко сделать, обычно делается!

Установка напоминаний о последующих действиях.

Не ждите, пока у клиентов появится задолженность в течение нескольких недель или месяцев, чтобы начать процедуру взыскания долга. Будьте активны, но не надоедливы, с напоминаниями для клиентов. Установите внутренние триггеры, чтобы как можно раньше активировать эскалацию сбора, или рассмотрите возможность реализации процесса напоминания, эскалации попыток взыскания с клиентов.

Рассмотрите возможность предоставления скидок за наличные и предоплату.

Вы можете сократить затраты на дебиторскую задолженность и улучшить коэффициент, поощряя продажи за наличный расчет, при которых клиенты платят вперед или наличными, а не в кредит.

Отслеживание и улучшение коэффициента оборачиваемости дебиторской задолженности с помощью программного обеспечения для бухгалтерского учета

Точное и последовательное отслеживание дебиторской задолженности и всех платежей, причитающихся вашей организации, может показаться сложной задачей. Но выбор системы управления финансами, которая может автоматизировать эти процессы, помогает предприятиям тратить меньше времени на беспокойство о своих денежных потоках и выявление клиентов, которые просрочили свои счета. Например, решение NetSuite для управления финансами имеет информационные панели, которые отслеживают коэффициент оборачиваемости AR в режиме реального времени, и с помощью нескольких щелчков мыши пользователи могут увидеть, сколько задолжали разные клиенты и сколько дней просрочено для каждого. Система также может автоматически отправлять электронные письма с напоминаниями — с прикрепленными счетами — клиентам, снимая с тарелки ваших сотрудников еще одну задачу. В целом такое решение способствует повышению эффективности и скорости ежедневных денежных операций, обеспечивает соблюдение стандартов бухгалтерского учета и ускоряет финансовое закрытие.

Но выбор системы управления финансами, которая может автоматизировать эти процессы, помогает предприятиям тратить меньше времени на беспокойство о своих денежных потоках и выявление клиентов, которые просрочили свои счета. Например, решение NetSuite для управления финансами имеет информационные панели, которые отслеживают коэффициент оборачиваемости AR в режиме реального времени, и с помощью нескольких щелчков мыши пользователи могут увидеть, сколько задолжали разные клиенты и сколько дней просрочено для каждого. Система также может автоматически отправлять электронные письма с напоминаниями — с прикрепленными счетами — клиентам, снимая с тарелки ваших сотрудников еще одну задачу. В целом такое решение способствует повышению эффективности и скорости ежедневных денежных операций, обеспечивает соблюдение стандартов бухгалтерского учета и ускоряет финансовое закрытие.

Отслеживание дебиторской задолженности является ключом к максимизации денежного потока и выявлению возможностей для финансового роста и улучшения. Проявляя инициативу и настойчивость в обеспечении своевременной выплаты долгов, предприятия могут повысить эффективность, репутацию и прибыльность своих финансовых усилий.

Проявляя инициативу и настойчивость в обеспечении своевременной выплаты долгов, предприятия могут повысить эффективность, репутацию и прибыльность своих финансовых усилий.

Определение коэффициента оборачиваемости дебиторской задолженности: формула, важность, примеры, ограничения

Что такое коэффициент оборачиваемости дебиторской задолженности?

Коэффициент оборачиваемости дебиторской задолженности измеряет количество раз, когда компания получает свой средний остаток дебиторской задолженности. Это количественная оценка эффективности компании в сборе непогашенных остатков от клиентов и управлении процессом кредитной линии.

Эффективная компания имеет более высокий коэффициент оборачиваемости дебиторской задолженности, в то время как неэффективная компания имеет более низкий коэффициент. Этот показатель обычно используется для сравнения компаний в одной отрасли, чтобы определить, находятся ли они на одном уровне со своими конкурентами.

Ключевые выводы

- Коэффициент оборачиваемости дебиторской задолженности — это учетная мера, используемая для количественной оценки того, насколько эффективно компания собирает дебиторскую задолженность со своих клиентов.

- Коэффициент измеряет количество раз, когда дебиторская задолженность конвертируется в денежные средства в течение определенного периода времени.

- Высокий коэффициент может указывать на то, что корпоративная практика взыскания долгов эффективна в отношении надежных клиентов, которые быстро выплачивают свои долги.

- Низкий коэффициент может быть результатом неэффективных процессов сбора, неадекватной кредитной политики или клиентов, которые не являются финансово жизнеспособными или кредитоспособными.

- Инвесторы должны помнить, что некоторые компании используют общий объем продаж, а не чистый объем продаж для расчета коэффициентов, что может привести к завышению результатов.

Коэффициент оборачиваемости дебиторской задолженности

Понимание коэффициентов оборачиваемости дебиторской задолженности

Дебиторская задолженность представляет собой фактически беспроцентные кредиты, которые носят краткосрочный характер и предоставляются компаниями своим клиентам. Если компания производит продажу клиенту, она может продлить сроки на 30 или 60 дней, что означает, что у клиента есть от 30 до 60 дней для оплаты продукта.

Если компания производит продажу клиенту, она может продлить сроки на 30 или 60 дней, что означает, что у клиента есть от 30 до 60 дней для оплаты продукта.

Коэффициент оборачиваемости дебиторской задолженности измеряет эффективность, с которой компания может взыскать свою дебиторскую задолженность или кредит, который она предоставляет клиентам. Коэффициент также измеряет, сколько раз дебиторская задолженность компании конвертируется в денежные средства за определенный период времени. Коэффициент оборачиваемости дебиторской задолженности рассчитывается на годовой, квартальной или ежемесячной основе.

Дебиторская задолженность отображается в разделе текущих активов баланса компании.

Формула и расчет коэффициента оборачиваемости дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности представляет собой отношение между чистыми продажами в кредит и средней дебиторской задолженностью:

Оборачиваемость дебиторской задолженности.

WallStreetMojo

Чистые продажи в кредит

Числитель коэффициента оборачиваемости дебиторской задолженности — это чистые продажи в кредит, сумма дохода, полученного компанией, выплаченного в кредит. Эта цифра включает продажи за наличные, поскольку продажи за наличные не связаны с дебиторской задолженностью. Чистые продажи в кредит также включают скидки с продаж или возвраты от клиентов и рассчитываются как валовые продажи в кредит за вычетом этих остаточных сокращений.

Важно, чтобы при расчете использовались согласованные временные рамки. Следовательно, чистые продажи в кредит должны включать только определенный период (т. е. чистые продажи в кредит только за второй квартал). Если возврат произойдет в будущем периоде, эта цифра должна быть включена в расчет, поскольку она относится к анализируемой деятельности.

Средняя дебиторская задолженность

Знаменатель коэффициента оборачиваемости дебиторской задолженности представляет собой средний остаток дебиторской задолженности. Обычно это рассчитывается как среднее между начальным балансом дебиторской задолженности компании и конечным балансом дебиторской задолженности.

Обычно это рассчитывается как среднее между начальным балансом дебиторской задолженности компании и конечным балансом дебиторской задолженности.

Компании с более сложными информационными системами бухгалтерского учета могут легко получить средний остаток дебиторской задолженности на конец каждого дня. Затем компания может взять среднее значение этих остатков; однако следует помнить о том, как ежедневные записи могут изменить среднее значение. Подобно расчету чистых продаж в кредит, средний остаток дебиторской задолженности должен охватывать только очень определенный период времени.

Высокие и низкие коэффициенты оборачиваемости дебиторской задолженности

Высокие коэффициенты

Высокий коэффициент оборачиваемости дебиторской задолженности может указывать на то, что компания эффективно собирает дебиторскую задолженность и что у нее высокая доля качественных клиентов, которые быстро выплачивают свои долги. Высокий коэффициент оборачиваемости дебиторской задолженности также может указывать на то, что компания работает на основе наличных расчетов.

Высокий коэффициент также может указывать на то, что компания консервативна, когда речь идет о кредитовании своих клиентов. Консервативная кредитная политика может быть полезной, поскольку она может помочь компаниям избежать предоставления кредита клиентам, которые могут быть не в состоянии платить вовремя.

С другой стороны, слишком консервативная кредитная политика может оттолкнуть потенциальных клиентов. Эти клиенты могут затем вести дела с конкурентами, которые могут предложить и продлить им кредит, в котором они нуждаются. Если компания теряет клиентов или страдает от медленного роста, ей может быть выгоднее ослабить свою кредитную политику, чтобы улучшить продажи, даже если это может привести к более низкому коэффициенту оборачиваемости дебиторской задолженности.

Низкие коэффициенты

Низкий коэффициент оборачиваемости дебиторской задолженности не является хорошей вещью. Это потому, что это может быть связано с неадекватным процессом сбора, плохой кредитной политикой или клиентами, которые не являются финансово жизнеспособными или кредитоспособными. Низкий коэффициент оборачиваемости обычно означает, что компания должна пересмотреть свою кредитную политику, чтобы обеспечить своевременное взыскание своей дебиторской задолженности. Однако, если компания с низким коэффициентом улучшит процесс сбора, это может привести к притоку денежных средств за счет сбора старых кредитов или дебиторской задолженности.

Низкий коэффициент оборачиваемости обычно означает, что компания должна пересмотреть свою кредитную политику, чтобы обеспечить своевременное взыскание своей дебиторской задолженности. Однако, если компания с низким коэффициентом улучшит процесс сбора, это может привести к притоку денежных средств за счет сбора старых кредитов или дебиторской задолженности.

Однако в некоторых случаях низкие коэффициенты не всегда плохи. Например, если дистрибьюторское подразделение компании работает плохо, оно может быть не в состоянии своевременно доставлять нужные товары клиентам. В результате клиенты могут задержать оплату своей дебиторской задолженности, что снизит коэффициент оборачиваемости дебиторской задолженности компании.

Еще одним важным показателем является коэффициент оборачиваемости активов. Он измеряет стоимость продаж или доходов компании по отношению к стоимости ее активов и показывает, насколько эффективно компания использует свои активы для получения дохода. Более высокий коэффициент означает, что компания более эффективна. Низкий коэффициент оборачиваемости активов указывает на то, что компания неэффективно использует свои активы для увеличения продаж.

Низкий коэффициент оборачиваемости активов указывает на то, что компания неэффективно использует свои активы для увеличения продаж.

Значимость коэффициента оборачиваемости дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности сообщает компании разнообразную полезную информацию. Соотношение говорит компании:

- Насколько хорошо компания собирает данные о продажах в кредит. Чем быстрее компания обрабатывает дебиторскую задолженность, тем быстрее она получает доступ к капиталу.

- Какие дополнительные возможности могут быть у компании . Некоторые кредиторы могут использовать дебиторскую задолженность в качестве обеспечения; при сильной исторической активности дебиторской задолженности компания может иметь больше возможностей для заимствования средств.

- Когда можно будет сделать крупные капиталовложения. Компания может спрогнозировать, какие денежные средства будут у нее в наличии в будущем, если лучше понять, насколько быстро она будет конвертировать дебиторскую задолженность в денежные средства.

- Насколько компания оценивает кредитоспособность клиентов. Если коэффициент оборачиваемости дебиторской задолженности компании низкий, это может быть признаком того, что компания недостаточно проверяет кредитоспособность своих клиентов. Медленный оборот дебиторской задолженности может в конечном итоге привести к тому, что клиенты станут неплатежеспособными и неспособными платить.

- Как это работает с течением времени . При анализе финансовых показателей отдельной компании с течением времени эта компания может лучше понять траекторию оборота своей дебиторской задолженности.

- Каковы его результаты по сравнению с конкурентами. Анализируя финансовые показатели нескольких разных, но похожих компаний, компания может лучше понять, является ли она лидером отрасли или отстает.

Полезность дебиторской задолженности Коэффициент оборачиваемости

Как и другие финансовые коэффициенты, коэффициент оборачиваемости дебиторской задолженности наиболее полезен при сравнении периодов времени или разных компаний. Например, компания может сравнить коэффициенты оборачиваемости дебиторской задолженности компаний, работающих в одной отрасли. В этом примере компания может лучше понять, соответствует ли обработка ее продаж в кредит конкурентам или они отстают от своих конкурентов.

Например, компания может сравнить коэффициенты оборачиваемости дебиторской задолженности компаний, работающих в одной отрасли. В этом примере компания может лучше понять, соответствует ли обработка ее продаж в кредит конкурентам или они отстают от своих конкурентов.

При сравнении идеально смотреть на предприятия, которые имеют схожие бизнес-модели. Опять же, результаты могут быть искажены, если есть явные различия между сравниваемыми компаниями. Это связано с тем, что компании разного размера часто имеют очень разную структуру капитала, что может сильно повлиять на расчет оборота, и то же самое часто справедливо для компаний в разных отраслях.

Другим примером является сравнение коэффициента оборачиваемости дебиторской задолженности одной компании с течением времени. Компания может отслеживать коэффициент оборачиваемости дебиторской задолженности каждые 30 дней или в конце каждого квартала. Таким образом, компания может лучше понять, как продвигается ее план сбора и улучшается ли он в своих сборах.

Ограничения коэффициента оборачиваемости дебиторской задолженности

Коэффициент оборачиваемости дебиторской задолженности, как и любой другой показатель, который пытается измерить эффективность бизнеса, имеет определенные ограничения, которые важно учитывать любому инвестору.

Некоторые компании используют общий объем продаж вместо чистого объема продаж при расчете коэффициента оборачиваемости. Эта неточность искажает результаты, поскольку делает расчеты компании выше. При оценке коэффициента, рассчитанного извне, убедитесь, что вы понимаете, как этот коэффициент был рассчитан.

Еще одним ограничением является то, что дебиторская задолженность резко меняется в течение года. Это часто случается с сезонными компаниями. У этих организаций, вероятно, есть периоды с высокой дебиторской задолженностью наряду с низким коэффициентом оборачиваемости и периоды, когда дебиторская задолженность меньше и ее легче контролировать и собирать.

Таким образом, начальное и конечное значения, выбранные при расчете средней дебиторской задолженности, должны быть тщательно выбраны, чтобы точно отражать результаты деятельности компании. Инвесторы могут брать среднее значение дебиторской задолженности за каждый месяц в течение 12-месячного периода, чтобы сгладить любые сезонные разрывы.

Инвесторы могут брать среднее значение дебиторской задолженности за каждый месяц в течение 12-месячного периода, чтобы сгладить любые сезонные разрывы.

Пример коэффициента оборачиваемости дебиторской задолженности

Предположим, компания А имеет следующие финансовые результаты за год:

- Чистая сумма продаж в кредит на сумму 800 000 долларов США.

- Дебиторская задолженность на сумму 64 000 долларов на 1 января или начало года.

- Дебиторская задолженность на сумму 72 000 долларов США на 31 декабря или на конец года.

Коэффициент оборачиваемости дебиторской задолженности можно рассчитать следующим образом:

ACR «=» $ 64 , 000 + $ 72 , 000 2 «=» $ 68 , 000 АРТР «=» $ 800 , 000 $ 68 , 000 «=» 11,76 где: ACR = Средняя дебиторская задолженность ARTR = коэффициент оборачиваемости дебиторской задолженности \begin{align} &\text{ACR}=\frac{\$64,000+\$72,000}{2}=\$68,000\\ &\text{ARTR}=\frac{\$800,000}{\$68,000}=11,76\\ &\textbf{где:}\\ &\text{ACR = средняя дебиторская задолженность}\\ &\text{ARTR = коэффициент оборачиваемости дебиторской задолженности}\\ \end{выровнено} ACR=264 000 долларов США+72 000 долларов = 68 000 долларов США ARTR=68 000 долларов США 800 000 долларов США=11,76, где: ACR = средняя дебиторская задолженностьARTR = коэффициент оборота дебиторской задолженности

Мы можем интерпретировать соотношение как означающее, что компания А собирала свою дебиторскую задолженность в среднем 11,76 раз в этом году. Другими словами, в этом году компания конвертировала дебиторскую задолженность в денежные средства 11,76 раза. Компания может сравнить несколько лет, чтобы определить, является ли показатель 11,76 улучшением или показателем более медленного процесса сбора.

Другими словами, в этом году компания конвертировала дебиторскую задолженность в денежные средства 11,76 раза. Компания может сравнить несколько лет, чтобы определить, является ли показатель 11,76 улучшением или показателем более медленного процесса сбора.

Компания также может определить среднюю продолжительность дебиторской задолженности или количество дней, необходимых для ее сбора в течение года. В нашем примере выше мы разделим 365 на 11,76, чтобы получить среднюю продолжительность. Средняя оборачиваемость дебиторской задолженности в днях составит 365/11,76, что составляет 31,04 дня.

Для компании А клиентам в среднем требуется 31 день, чтобы погасить свою дебиторскую задолженность. Если бы у компании была 30-дневная политика платежей для своих клиентов, средний оборот дебиторской задолженности показывает, что в среднем клиенты платят с опозданием на один день.

Компания может улучшить коэффициент оборачиваемости, внеся изменения в процесс сбора платежей. Компания также может предложить своим клиентам скидки за досрочную оплату. Компаниям необходимо знать оборачиваемость своей дебиторской задолженности, поскольку она напрямую связана с тем, сколько денежных средств у них есть для погашения краткосрочных обязательств.

Компания также может предложить своим клиентам скидки за досрочную оплату. Компаниям необходимо знать оборачиваемость своей дебиторской задолженности, поскольку она напрямую связана с тем, сколько денежных средств у них есть для погашения краткосрочных обязательств.

Что такое хороший коэффициент оборачиваемости дебиторской задолженности?

Расчеты коэффициента оборачиваемости дебиторской задолженности сильно различаются в зависимости от отрасли. Кроме того, более крупные компании могут охотнее предлагать более длительные периоды кредита, поскольку они меньше зависят от продаж в кредит. В целом, более высокий коэффициент оборачиваемости дебиторской задолженности является благоприятным, и компании должны стремиться к коэффициенту не менее 1,0, чтобы обеспечить получение полной суммы средней дебиторской задолженности хотя бы один раз в течение периода.

Должен ли коэффициент оборачиваемости дебиторской задолженности быть высоким или низким?

Высокие коэффициенты оборачиваемости дебиторской задолженности более благоприятны, чем низкие коэффициенты, поскольку это означает, что компания быстрее конвертирует дебиторскую задолженность в денежные средства. Это позволяет компании быстрее иметь больше денежных средств для стратегического развертывания для использования в своих операциях или для роста.

Это позволяет компании быстрее иметь больше денежных средств для стратегического развертывания для использования в своих операциях или для роста.

Что влияет на коэффициент оборачиваемости дебиторской задолженности?

Коэффициент оборачиваемости дебиторской задолженности состоит из чистых продаж в кредит и дебиторской задолженности. Компания может улучшить расчет своего коэффициента, лучше осознавая, кому она предлагает продажи в кредит, в дополнение к использованию внутренних ресурсов для сбора непогашенных долгов.

Почему важен коэффициент оборачиваемости дебиторской задолженности?

Коэффициент оборачиваемости дебиторской задолженности говорит компании, насколько эффективен процесс ее взыскания. Это важно, потому что это напрямую коррелирует с тем, сколько денежных средств может иметь компания в дополнение к тому, сколько денежных средств она может получить в краткосрочной перспективе. Не контролируя процесс инкассации или не управляя им, компания может не получать платежи или неэффективно контролировать процесс управления денежными средствами.

Об авторе