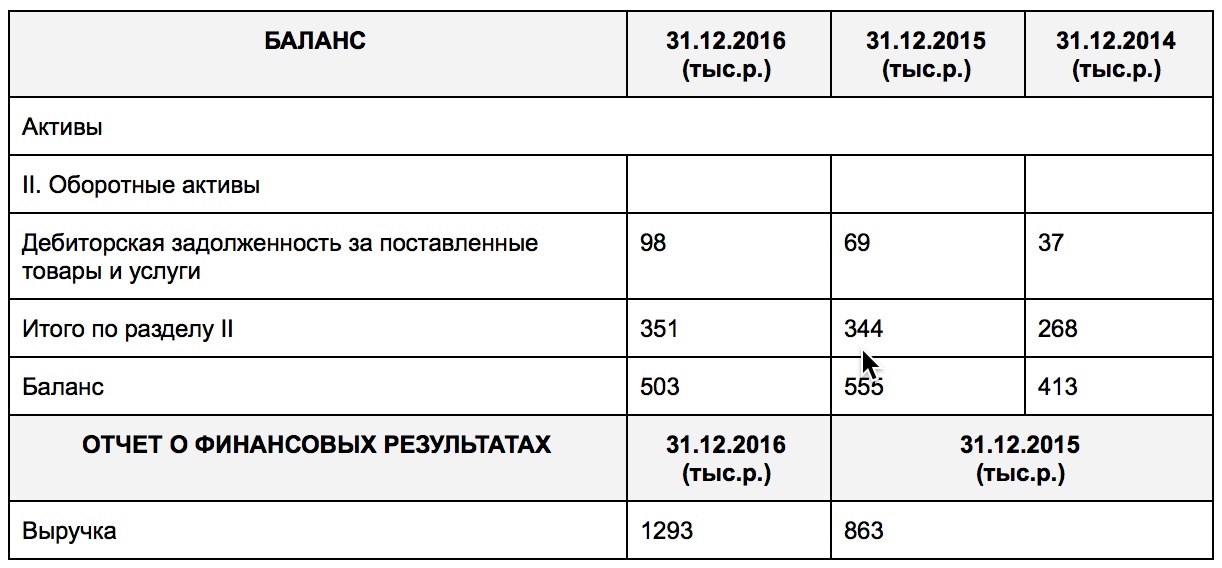

Дебиторская задолженность не может отражаться на счете: Как в учете отражаются расчеты с дебиторами и кредиторами?

Расчеты с дебиторами и кредиторами \ КонсультантПлюс

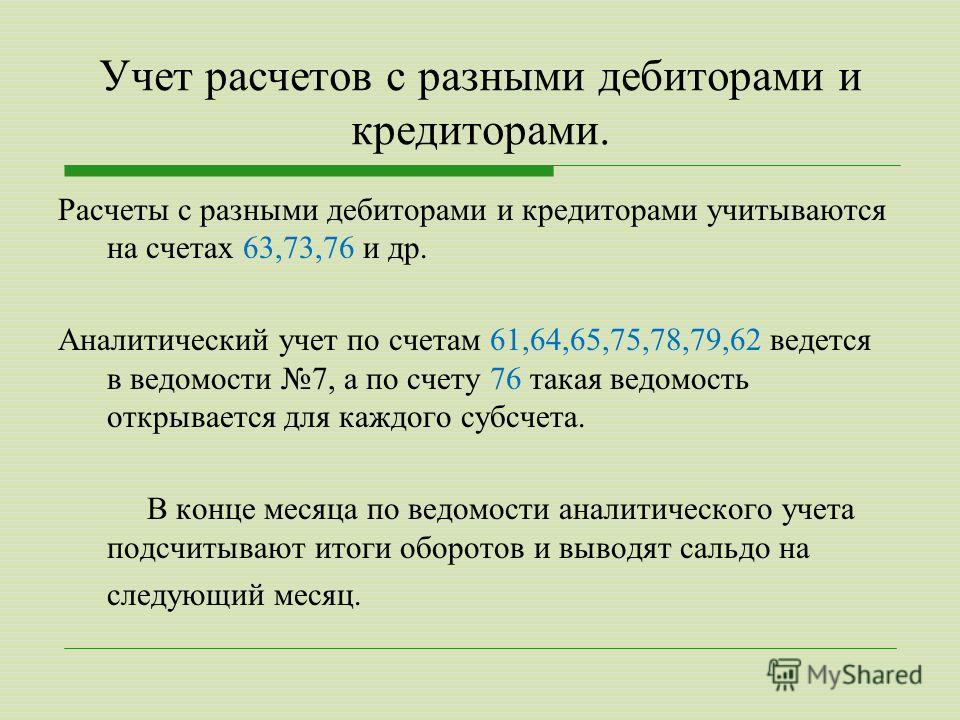

Расчеты с дебиторами и кредиторами

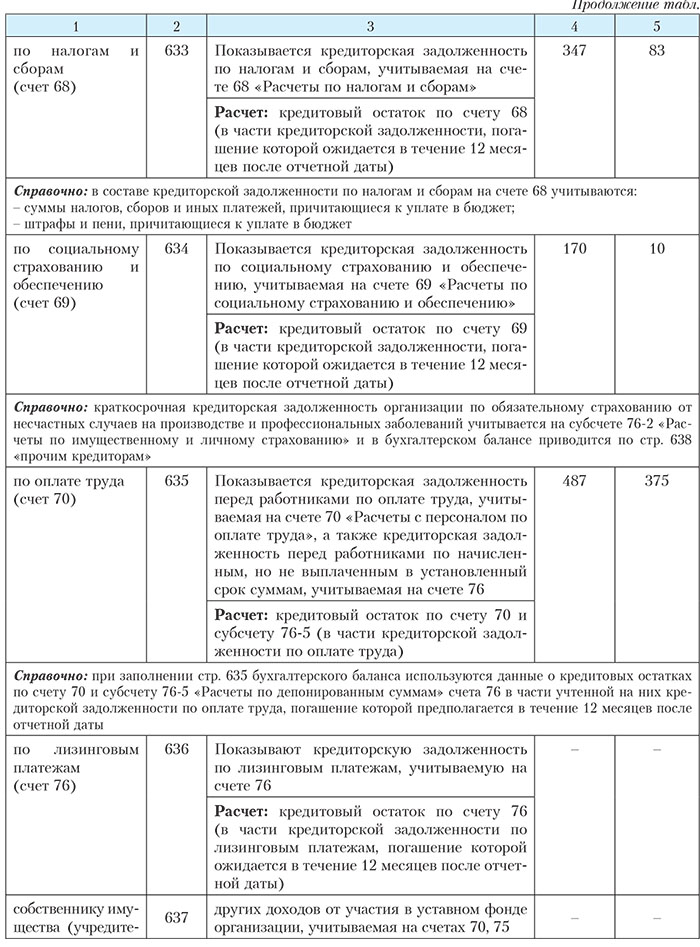

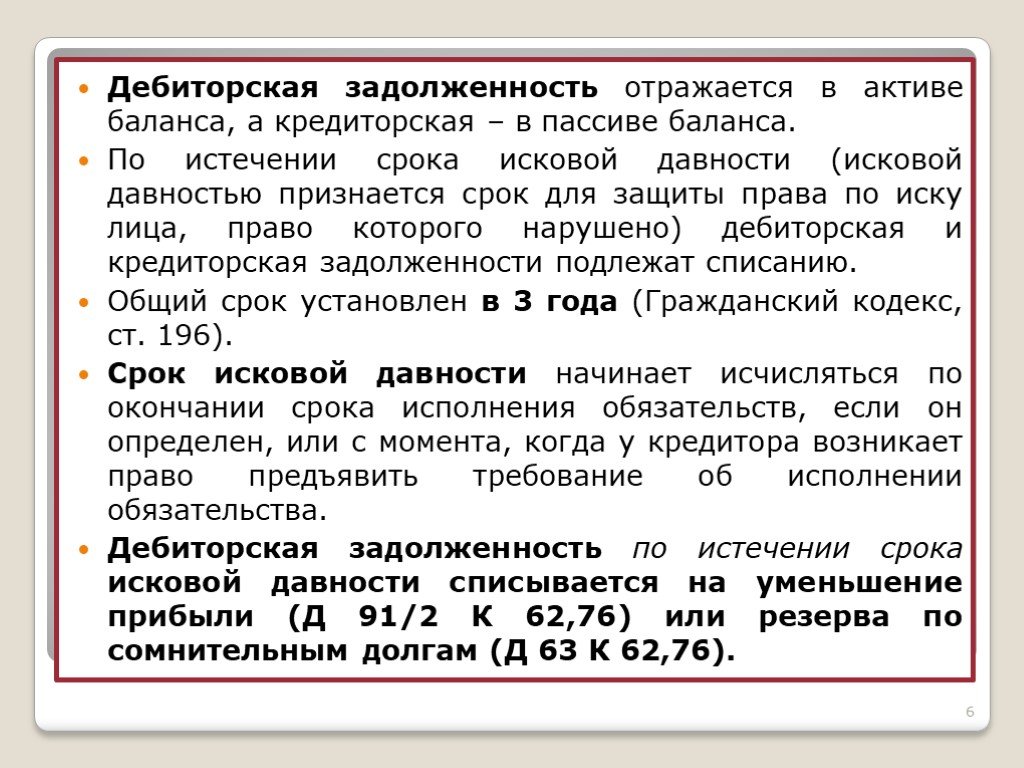

73. Расчеты с дебиторами и кредиторами отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными. По полученным займам и кредитам задолженность показывается с учетом причитающихся на конец отчетного периода к уплате процентов.

74. Отражаемые в бухгалтерской отчетности суммы по расчетам с банками, бюджетом должны быть согласованы с соответствующими организациями и тождественны. Оставление на бухгалтерском балансе неурегулированных сумм по этим расчетам не допускается.

75. Остатки валютных средств на валютных счетах организации, другие денежные средства (включая денежные документы), краткосрочные ценные бумаги, дебиторская и кредиторская задолженность в иностранных валютах отражаются в бухгалтерской отчетности в рублях в суммах, определяемых путем пересчета иностранных валют по курсу Центрального банка Российской Федерации, действующему на отчетную дату.

76. Штрафы, пени и неустойки, признанные должником или по которым получены решения суда об их взыскании, относятся на финансовые результаты у коммерческой организации или увеличение доходов (уменьшение расходов) у некоммерческой организации и до их получения или уплаты отражаются в бухгалтерском балансе получателя и плательщика соответственно по статьям дебиторов или кредиторов.

(в ред. Приказа Минфина России от 30.12.1999 N 107н)

(см. текст в предыдущей редакции)

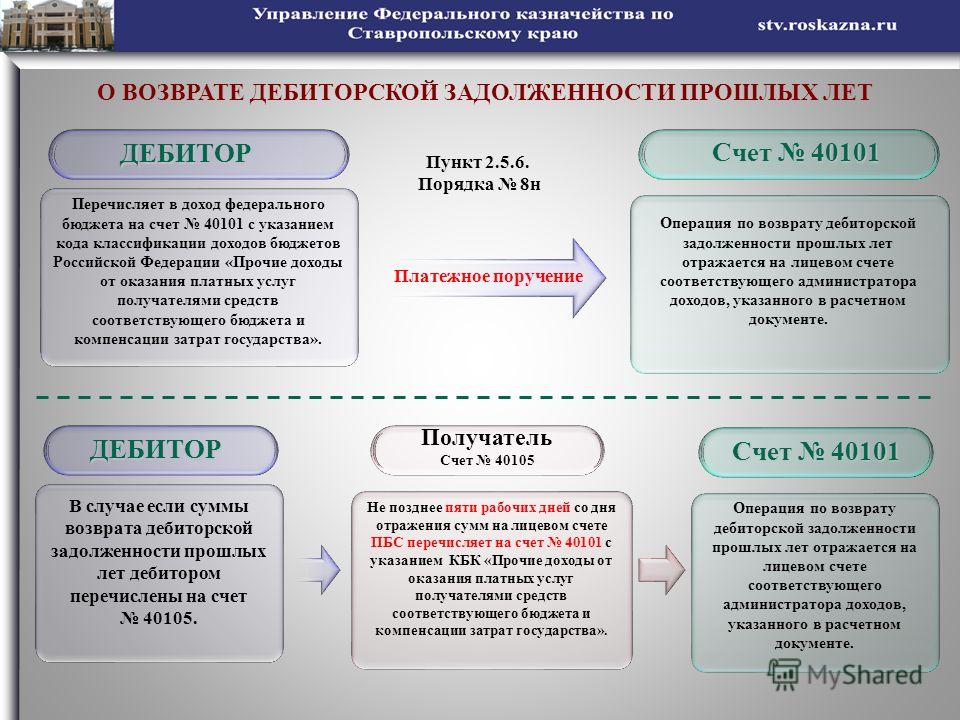

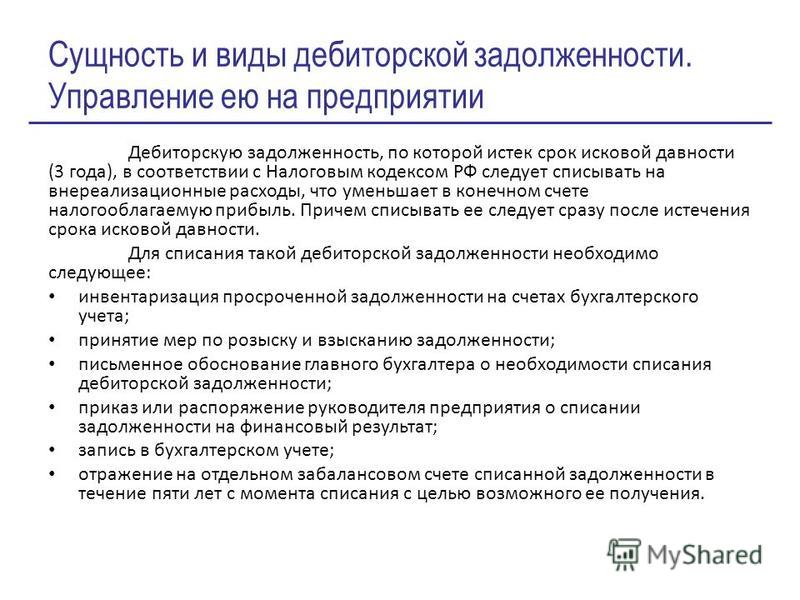

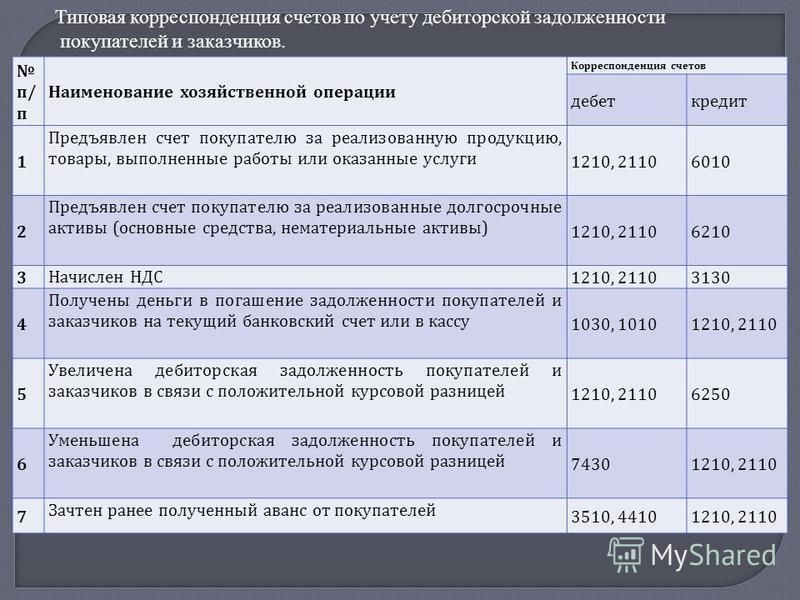

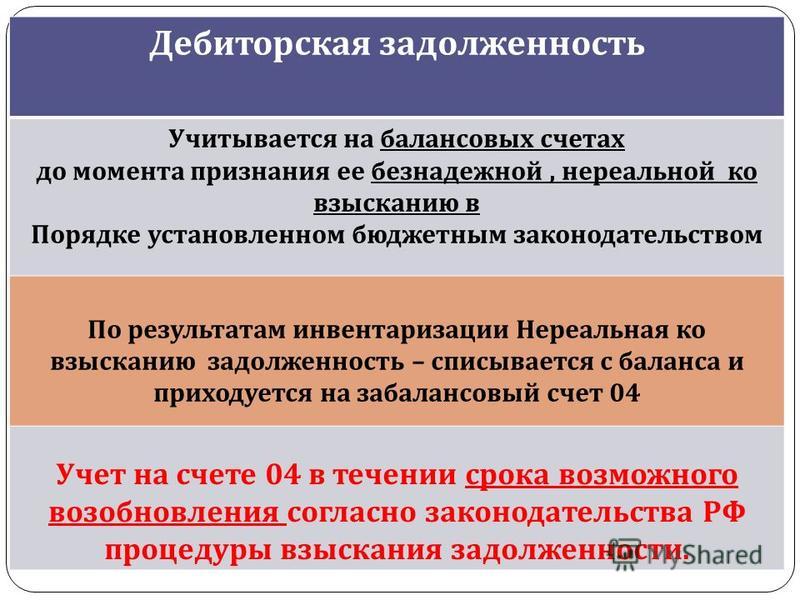

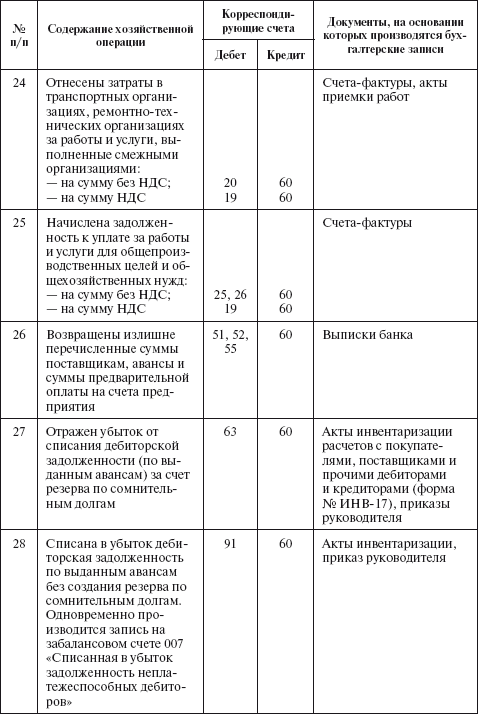

77. Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты у коммерческой организации, если в период, предшествующий отчетному, суммы этих долгов не резервировались в порядке, предусмотренном пунктом 70 настоящего Положения, или на увеличение расходов у некоммерческой организации.

(в ред. Приказа Минфина России от 30.12.1999 N 107н)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

Текст первого предложения пункта 77 приведен в варианте, опубликованном в «Российской газете» («Ведомственное приложение»), N 208, 31.10.1998. В «Бюллетене нормативных актов федеральных органов исполнительной власти», N 23, 14.09.1998, в данном предложении содержится ссылка на пункт 75 настоящего Положения.

Списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за бухгалтерским балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

78. Суммы кредиторской и депонентской задолженности, по которым срок исковой давности истек, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся на финансовые результаты у коммерческой организации или увеличение доходов у некоммерческой организации.

(в ред. Приказа Минфина России от 30.12.1999 N 107н)

(см. текст в предыдущей редакции)

Ошибка

Перейти к основному содержанию

Извините, не удалось найти запрашиваемый Вами файл

Подробнее об этой ошибке

Перейти на…

Перейти на…Рекомендации по изучению материалов курсаСписок рекомендуемой литературыВведениеКонспект введение1.1. Основы бухгалтерского учета1.2. Предмет и метод бухгалтерского учета1.3. Принципы бухгалтерского учета1.4. Учетная политика организацииКонспект 1Вопросы и задания для самоконтроля по модулю 1Тест по модулю 12.1. Бухгалтерские счета2.2. Типы хозяйственных операций, влияющие на баланс2.3. План счетов бухгалтерского учета2.4. Нормативное регулирование бухгалтерского учетаКонспект 2Вопросы и задания для самоконтроля по модулю 2Тест по модулю 2Практическая работа №13.1. Понятие, признание и оценка основных средств3.2. Учет поступления основных средств3.3. Учет амортизации основных средств3.4. Порядок расчета амортизации 3.5. Учет выбытия основных средств3.6. Учет аренды основных средств. Часть 1 3.7. Учет аренды основных средств. Часть 2Конспект 3Вопросы и задания для самоконтроля по модулю 3Тест по модулю 3Практическая работа №24.1. Понятие, оценка и критерии признания нематериальных активов 4.2. Учет поступления нематериальных активов 4.3. Учет создания нематериальных активов в результате НИОКР 4.4. Учет амортизации нематериальных активов4.5. Особенности учета деловой репутации4.6. Учет выбытия нематериальных активов Конспект 4Вопросы и задания для самоконтроля по модулю 4Тест по модулю 4Практическая работа №35.1. Понятие, признание и оценка запасов5.2. Способы оценки запасов в бухгалтерском учете5.3. Учет поступления материалов5.4. Инвентаризация материалов5.5. Учет выбытия материаловКонспект 5Вопросы и задания для самоконтроля по модулю 5Тест по модулю 5Практическая работа №46.1. Понятие и признание расходов организации6.2. Классификация расходов организации6.

Учет амортизации основных средств3.4. Порядок расчета амортизации 3.5. Учет выбытия основных средств3.6. Учет аренды основных средств. Часть 1 3.7. Учет аренды основных средств. Часть 2Конспект 3Вопросы и задания для самоконтроля по модулю 3Тест по модулю 3Практическая работа №24.1. Понятие, оценка и критерии признания нематериальных активов 4.2. Учет поступления нематериальных активов 4.3. Учет создания нематериальных активов в результате НИОКР 4.4. Учет амортизации нематериальных активов4.5. Особенности учета деловой репутации4.6. Учет выбытия нематериальных активов Конспект 4Вопросы и задания для самоконтроля по модулю 4Тест по модулю 4Практическая работа №35.1. Понятие, признание и оценка запасов5.2. Способы оценки запасов в бухгалтерском учете5.3. Учет поступления материалов5.4. Инвентаризация материалов5.5. Учет выбытия материаловКонспект 5Вопросы и задания для самоконтроля по модулю 5Тест по модулю 5Практическая работа №46.1. Понятие и признание расходов организации6.2. Классификация расходов организации6.

11. Порядок исчисления и уплаты налога на имущество предприятий10.12. Учет расчетов с бюджетом по транспортному налогу10.13. Порядок исчисления и уплаты транспортного налогаКонспект 10Вопросы и задания для самоконтроля по модулю 10Тест по модулю 10Практическая работа №911.1. Документирование кассовых операций11.2. Учет кассовых операций11.3. Формы безналичных расчетов в РФ. Часть 111.4. Формы безналичных расчетов в РФ. Часть 211.5. Учет операций по расчетному счету11.6. Учет операций по валютному счету11.7. Учет операций по специальным счетам организацииКонспект 11Вопросы и задания для самоконтроля по модулю 11Тест по модулю 1112.1. Учет расчетов с поставщиками и подрядчиками12.2. Учет расчетов с покупателями и заказчиками12.3. Учет резервов по сомнительным долгам12.4. Учет расчетов по кредитам и займам12.5. Учет расчетов с подотчетными лицами12.6. Учет расчетов с персоналом по прочим операциям12.7. Учет расчетов с учредителями по вкладам и выплате доходовВопросы и задания для самоконтроля по модулю 12Тест по модулю 1213.

11. Порядок исчисления и уплаты налога на имущество предприятий10.12. Учет расчетов с бюджетом по транспортному налогу10.13. Порядок исчисления и уплаты транспортного налогаКонспект 10Вопросы и задания для самоконтроля по модулю 10Тест по модулю 10Практическая работа №911.1. Документирование кассовых операций11.2. Учет кассовых операций11.3. Формы безналичных расчетов в РФ. Часть 111.4. Формы безналичных расчетов в РФ. Часть 211.5. Учет операций по расчетному счету11.6. Учет операций по валютному счету11.7. Учет операций по специальным счетам организацииКонспект 11Вопросы и задания для самоконтроля по модулю 11Тест по модулю 1112.1. Учет расчетов с поставщиками и подрядчиками12.2. Учет расчетов с покупателями и заказчиками12.3. Учет резервов по сомнительным долгам12.4. Учет расчетов по кредитам и займам12.5. Учет расчетов с подотчетными лицами12.6. Учет расчетов с персоналом по прочим операциям12.7. Учет расчетов с учредителями по вкладам и выплате доходовВопросы и задания для самоконтроля по модулю 12Тест по модулю 1213.

3. Правила оценки статей баланса16.4. Реформация баланса16.5. Структура и содержание отчета о движении денежных средств16.6. События после отчетной даты16.7. Информация о связанных сторонах16.8. Оценочные обязательства, условные обязательства и условные активы16.9. Пояснения к бухгалтерскому балансу и отчету о финансовых результатахКонспект 16Вопросы и задания для самоконтроля по модулю 16Тест по модулю 16Итоговая практическая работа №10Итоговый тест по курсу

3. Правила оценки статей баланса16.4. Реформация баланса16.5. Структура и содержание отчета о движении денежных средств16.6. События после отчетной даты16.7. Информация о связанных сторонах16.8. Оценочные обязательства, условные обязательства и условные активы16.9. Пояснения к бухгалтерскому балансу и отчету о финансовых результатахКонспект 16Вопросы и задания для самоконтроля по модулю 16Тест по модулю 16Итоговая практическая работа №10Итоговый тест по курсуЧто такое безнадежные счета, пример

От

Уилл Кентон

Полная биография

Уилл Кентон — эксперт в области экономики и инвестиционного законодательства. Ранее он занимал руководящие должности редактора в Investopedia и Kapitall Wire, имеет степень магистра экономики Новой школы социальных исследований и степень доктора философии по английской литературе Нью-Йоркского университета.

Узнайте о нашем редакционная политика

Обновлено 27 августа 2021 г.

Рассмотрено

Эми Друри

Рассмотрено Эми Друри

Полная биографияЭми является членом ACA, генеральным директором и основателем OnPoint Learning, финансовой обучающей компании, проводящей обучение финансовых специалистов. Она имеет почти двадцатилетний опыт работы в финансовой отрасли и в качестве финансового инструктора для профессионалов отрасли и частных лиц.

Узнайте о нашем Совет по финансовому обзору

Инвестопедия / Мира Нориан

Что такое безнадежные счета?

Безнадежная дебиторская задолженность — это дебиторская задолженность, кредиты или другие долги, которые практически не имеют шансов на выплату. Счет может стать безнадежным по многим причинам, включая банкротство должника, невозможность найти должника, мошенничество со стороны должника или отсутствие надлежащей документации, подтверждающей существование долга.

Ключевые выводы

- Безнадежная дебиторская задолженность — это дебиторская задолженность, ссуды или другие долги, которые не будут выплачены должником.

- Причины безнадежной задолженности связаны с банкротством или отказом должника платить.

- Товары, продаваемые в кредит, обычно имеют срок от 30 до 90 дней, в течение которого они должны быть полностью исправны.

- Когда дебиторская задолженность или задолженность не будут погашены, они будут списаны, при этом суммы будут зачислены на дебиторскую задолженность и дебетованы на резерв по сомнительным долгам.

Понимание безнадежных счетов

Когда клиент покупает товары в кредит у своего поставщика, сумма регистрируется поставщиком в счетах дебиторской задолженности. Условия оплаты различаются, но от 30 дней до 90 дней — это нормально для большинства компаний.

Если клиент не оплатил через три месяца, сумма может быть отнесена к «устаревшей» дебиторской задолженности, а если пройдет больше времени, продавец может классифицировать ее как «сомнительную» дебиторскую задолженность.

Для бухгалтерии спишет сумму с бухгалтерскими проводками по дебету на резерв по сомнительным долгам и по кредиту на дебиторскую задолженность. Когда будет подтверждено, что компания не получит платеж, это будет отражено в отчете о прибылях и убытках с суммой, не полученной в качестве расхода по безнадежным долгам. Увеличение расходов по безнадежным долгам снижает прибыль.

Безнадежные счета могут дать значительную информацию о кредитной практике компании и ее клиентах. Например, если компания замечает, что ее безнадежная задолженность либо остается неизменной, либо увеличивается, она предоставляет кредит рискованным клиентам и, следовательно, должна улучшить свои меры проверки.

Пример безнадежной задолженности

Допустим, компания Barry and Sons Boot Makers продала многим покупателям ботинок на 5 миллионов долларов. Barry and Sons Boot Makers зафиксировала выручку в размере 5 миллионов долларов и дебиторскую задолженность в размере 5 миллионов долларов. Для простоты предположим, что все продажи осуществлялись в кредит. Из этих 5 миллионов долларов продаж 1 миллион долларов был получен от Fancy Foot Store.

Barry and Sons Boot Makers зафиксировала выручку в размере 5 миллионов долларов и дебиторскую задолженность в размере 5 миллионов долларов. Для простоты предположим, что все продажи осуществлялись в кредит. Из этих 5 миллионов долларов продаж 1 миллион долларов был получен от Fancy Foot Store.

Fancy Foot Store объявляет о банкротстве, и неизвестно, смогут ли они выплатить 1 миллион долларов. Barry and Sons Boot Makers показывает дебиторскую задолженность в размере 5 миллионов долларов, но теперь также 1 миллион долларов резерва по сомнительным долгам, что составляет 4 миллиона долларов чистой дебиторской задолженности.

В конечном итоге было установлено, что у Fancy Foot Store были кредиторы, которые получили все активы в качестве приоритетных кредиторов, поэтому Barry and Sons Boot Makers не получит 1 миллион долларов. Вся сумма списывается как расходы по безнадежным долгам в отчете о прибылях и убытках, а резерв по сомнительным долгам также уменьшается на 1 миллион долларов.

7.2 Учет безнадежных счетов – финансовый учет

Цели обучения

В конце этого раздела учащиеся должны быть в состоянии выполнить следующие задачи:

- Понять причину сообщения отдельного счета резерва в связи с дебиторской задолженностью.

- Знайте, что расходы по безнадежным долгам должны прогнозироваться и отражаться в том же периоде, что и соответствующие доходы от продаж, чтобы соответствовать принципу соответствия.

- Подготовьте корректирующую проводку, необходимую для уменьшения дебиторской задолженности до чистой стоимости реализации и признания возникающих в результате расходов по безнадежным долгам.

Вопрос. На основании информации, предоставленной Dell Inc., компании, как представляется, ведут два отдельных бухгалтерских счета, чтобы отразить дебиторскую задолженность в своем балансе по чистой стоимости реализации. Один представляет собой сумму всех непогашенных счетов, а другой представляет собой оценку суммы в рамках этой суммы, которая никогда не будет собрана. Интересно, что первое — это факт, а второе — мнение. Затем они объединяются, чтобы получить чистую стоимость реализации, показанную в финансовой отчетности 9.0078 . Является ли сумма, указанная в отношении дебиторской задолженности, фактически за вычетом общей суммы, причитающейся с клиентов, за вычетом ожидаемой суммы сомнительной задолженности?

Интересно, что первое — это факт, а второе — мнение. Затем они объединяются, чтобы получить чистую стоимость реализации, показанную в финансовой отчетности 9.0078 . Является ли сумма, указанная в отношении дебиторской задолженности, фактически за вычетом общей суммы, причитающейся с клиентов, за вычетом ожидаемой суммы сомнительной задолженности?

Ответ: Да, компании ведут два отдельных Т-счета для дебиторской задолженности, но это исключительно из-за связанной с этим неопределенности. Если бы остаток, подлежащий сбору, был известен, для целей отчетности было бы достаточно одного счета. Однако такой уровень уверенности редко возможен.

- T-счет дебиторской задолженности отслеживает общую сумму задолженности всех клиентов компании.

- Второй счет (часто называемый резервом по сомнительным долгам или резервом по безнадежным долгам) отражает расчетную сумму, которая в конечном итоге должна быть списана как безнадежная.

Всякий раз, когда должен быть составлен балансовый отчет, эти два счета сводятся для получения чистой стоимости реализации, цифры, которая должна быть указана для этого актива.

Поправка на сомнительные счета является примером «контрасчета», который всегда появляется вместе с другим счетом, но как прямое сокращение для снижения сообщаемой стоимости. В данном случае резерв служит для уменьшения остатка дебиторской задолженности до расчетной чистой стоимости реализации. В качестве контрсчета актива применяются правила дебета и кредита, противоположные обычным правилам актива. Таким образом, резерв увеличивается с кредитом (создавая уменьшение чистого остатка дебиторской задолженности) и уменьшается с дебетом. Чем большую дебиторскую задолженность компания ожидает считать безнадежной, тем больше резерв. Это увеличение, в свою очередь, уменьшает чистую стоимость реализации, отраженную в балансе.

Создав два Т-счета, такая компания, как Dell, может управлять дебиторской задолженностью на общую сумму 4,843 миллиарда долларов, создавая при этом отдельный резервный остаток в размере 112 миллионов долларов. В результате заявленная цифра, как того требуют ОПБУ США, представляет собой оценочную чистую стоимость реализации в размере 4,731 миллиарда долларов.

Вопрос: Дебиторская задолженность и компенсационный резерв по сомнительным долгам засчитываются, а полученная цифра отражается в балансе 1 . Как наличие сомнительных счетов влияет на отчет о прибылях и убытках? Продажи осуществляются, но часть полученной дебиторской задолженности должна быть уменьшена, поскольку редко ожидается, что сбор будет 100-процентным. Создает ли увеличение этой надбавки расходы для отчитывающейся компании?

Ответ: Ранее расход определялся как мера оттока или уменьшения чистых активов, вызванного попыткой отчитывающейся компании получить доход. Если регистрируется дебиторская задолженность, которую в конечном итоге придется удалить, поскольку ее невозможно взыскать, возникают расходы. В финансовой отчетности часто встречаются такие термины, как «расходы по сомнительным долгам», «расходы по сомнительным долгам» или «резерв по безнадежным долгам».

Присущая неопределенность в отношении суммы наличных денег, которая будет фактически получена, влияет на процесс физической записи. Для иллюстрации предположим, что компания осуществляет продажи за счет ста различных клиентов в конце первого года по 1000 долларов каждому. Процесс заработка в основном завершен на момент продажи, и сумма денежных средств, которые будут получены, может быть разумно оценена. В соответствии с принципом реализации выручки, установленным в рамках учета по методу начисления, компания должна немедленно признать выручку в размере 100 000 долларов США, полученную от этих операций 9.0103 2 .

Для иллюстрации предположим, что компания осуществляет продажи за счет ста различных клиентов в конце первого года по 1000 долларов каждому. Процесс заработка в основном завершен на момент продажи, и сумма денежных средств, которые будут получены, может быть разумно оценена. В соответствии с принципом реализации выручки, установленным в рамках учета по методу начисления, компания должна немедленно признать выручку в размере 100 000 долларов США, полученную от этих операций 9.0103 2 .

Рисунок 7.1 Запись в журнале — первый год — продажи в кредит

Далее предположим, что предыдущая история компании и другая соответствующая информация указывают должностным лицам, что приблизительно 7 процентов всех продаж в кредит окажутся безнадежными. Расходы в размере 7 000 долларов (7 процентов от 100 000 долларов) ожидаются, поскольку ожидается, что по этой дебиторской задолженности будет получено только 93 000 долларов наличными, а не полные 100 000 долларов.

Конкретная личность и фактическое количество этих плохих учетных записей, вероятно, не будут известны в течение нескольких месяцев. На момент продажи не существует никаких вещественных доказательств, указывающих на то, что они обесценятся (покупатели редко совершают покупку, а затем сразу же объявляют себя банкротами или уезжают из города). Для удобства бухгалтеры ждут, пока не будет подготовлена финансовая отчетность, прежде чем оценивать чистую стоимость реализации. Необходимое уменьшение затем записывается с помощью корректирующей записи.

На момент продажи не существует никаких вещественных доказательств, указывающих на то, что они обесценятся (покупатели редко совершают покупку, а затем сразу же объявляют себя банкротами или уезжают из города). Для удобства бухгалтеры ждут, пока не будет подготовлена финансовая отчетность, прежде чем оценивать чистую стоимость реализации. Необходимое уменьшение затем записывается с помощью корректирующей записи.

Вопрос: Эта компания имеет дебиторскую задолженность в размере 100 000 долларов США, но на основании имеющихся доказательств рассчитывает получить только 93 000 долларов США. Уменьшение актива на $7000 является расходом. Когда должны быть признаны расходы? Эти продажи были осуществлены в первый год , но личности конкретных клиентов , не заплативших , и точные суммы , подлежащие удалению , не будут определены до второго года . Должны ли расходы по безнадежным долгам признаваться в том же году, что и продажи, полагаясь на оценку, или откладываться до тех пор, пока фактические результаты не будут в конечном итоге окончательными?

Ответ: Эта ситуация иллюстрирует, какую ключевую роль в ОПБУ США играет учет по методу начисления. Как обсуждалось ранее, время признания расходов по методу начисления основано на принципе соответствия. По возможности расходы отражаются в том же периоде, что и доходы, которые они помогли получить. Это руководство ясно. Таким образом, каждая компания должна обращаться с безнадежными счетами одинаково. Ожидаемые расходы являются результатом осуществления продаж клиентам, которые в конечном итоге никогда не заплатят. Поскольку выручка была отражена во время продажи в первом году, соответствующие расходы также должны быть признаны в том же году. Такая обработка соответствует учету по методу начисления, даже несмотря на то, что сумма в 7000 долларов является лишь оценочной цифрой.

Как обсуждалось ранее, время признания расходов по методу начисления основано на принципе соответствия. По возможности расходы отражаются в том же периоде, что и доходы, которые они помогли получить. Это руководство ясно. Таким образом, каждая компания должна обращаться с безнадежными счетами одинаково. Ожидаемые расходы являются результатом осуществления продаж клиентам, которые в конечном итоге никогда не заплатят. Поскольку выручка была отражена во время продажи в первом году, соответствующие расходы также должны быть признаны в том же году. Такая обработка соответствует учету по методу начисления, даже несмотря на то, что сумма в 7000 долларов является лишь оценочной цифрой.

В соответствии с ОПБУ США, когда компания составляет финансовую отчетность в конце первого года, делается корректирующая запись, чтобы (1) уменьшить остаток дебиторской задолженности до ее чистой стоимости реализации и (2) признать расход в том же периоде, что и сопутствующий доход.

Рисунок 7. 2 Корректирующая проводка — конец первого года — признание расходов по безнадежным долгам за период

2 Корректирующая проводка — конец первого года — признание расходов по безнадежным долгам за период

После того, как эта запись сделана и размещена в бухгалтерской книге, финансовые отчеты за первый год содержат следующую информацию, основанную на скорректированных остатках на Т-счете (для удобства предполагается, что в течение года не было других продаж в кредит):

Рисунок 7.3 Первый год — финансовая отчетность

Из этой информации любой, кто изучает финансовую отчетность за первый год, должен понять, что в этом году были понесены расходы, оцениваемые в 7000 долларов США, поскольку компания осуществила продажи, которые никогда не будут получены. Кроме того, дебиторская задолженность на конец года составляет 100 000 долл. США, но ее предполагаемая чистая стоимость реализации составляет всего 93 000 долл. США. Ни 7000 долларов, ни 93000 долларов не должны быть точными, но конечные суммы не должны существенно отличаться. Этот базовый портрет предоставляет лицам, принимающим решения, достоверно представленную информацию о дебиторской задолженности отчитывающейся компании.

Вопрос: При подготовке финансовой отчетности необходимо признать расходы, а остаток к получению уменьшить до чистой стоимости реализации. Однако в приведенной выше корректирующей записи, почему счет дебиторской задолженности не был напрямую уменьшен на 7000 долларов до ожидаемого остатка в 93000 долларов? Этот подход проще и понятнее. Почему 7000 долларов были добавлены к счету пособия?

Зачем в отчетности по дебиторской задолженности создавать отдельный резерв?

Ответ: Когда компания готовит эту корректировку в конце первого года, она еще не знает, какие счета не удастся собрать. Чиновники только предполагают, что 7000 долларов окажутся бесполезными. Кроме того, на дату составления баланса компания фактически имеет дебиторскую задолженность в размере 100 000 долларов. Эта цифра не может быть уменьшена непосредственно до тех пор, пока не будет определено конкретное наименование счетов, подлежащих списанию. Использование отдельного резерва позволяет компании сообщать об ожидаемой сумме денежных средств, сохраняя при этом запись всех остатков на Т-счете дебиторской задолженности.

Key Takeaways

Продажи и окончательное решение о том, что конкретная дебиторская задолженность никогда не будет взыскана, могут приниматься с разницей в несколько месяцев. В течение промежуточного периода безнадежные долги оцениваются и отражаются в отчете о прибылях и убытках как расход, а в балансовом отчете — через резервный счет, контрактив. Таким образом, дебиторская задолженность отражается по чистой стоимости реализации, а расходы признаются в том же периоде, что и продажа, чтобы соответствовать принципу соответствия. Когда финансовые отчеты подготовлены, производится оценка безнадежных сумм и делается корректирующая проводка. Таким образом, расходы, счет резерва и дебиторская задолженность представлены надлежащим образом в соответствии с ОПБУ США.

1 Некоторые компании включают оба счета в балансовый отчет, чтобы объяснить происхождение отчетного баланса. Другие показывают только одну чистую цифру с дополнительной информацией, представленной в примечаниях к финансовой отчетности.

Об авторе