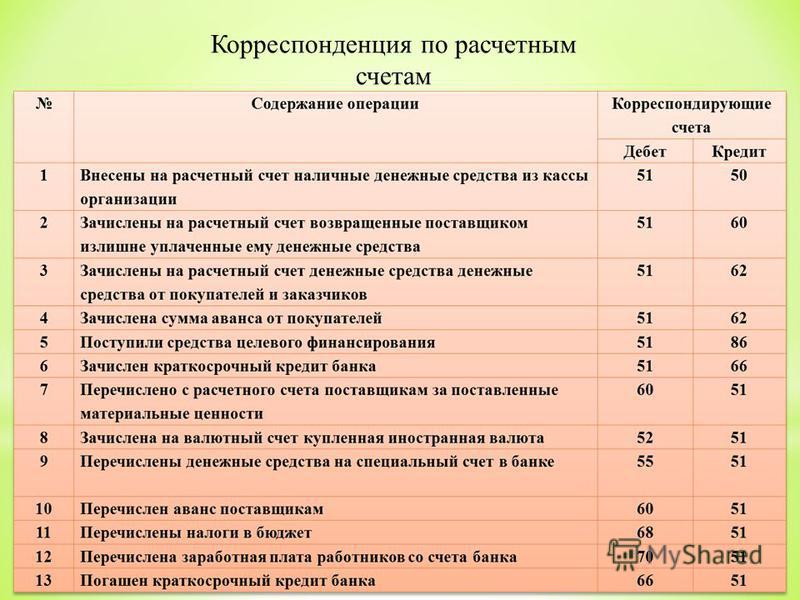

Дебиторская задолженность проводки: Полная информация для работы бухгалтера

Бухгалтерский учет и налогообложение реализации дебиторской задолженности

Бухгалтерский учет и налогообложение реализации дебиторской задолженности — БУХ.1С, сайт в помощь бухгалтеруНовости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

28.02.2001

В настоящей статье кандидат экономических наук Михаил Львович Пятов (Санкт-Петербургский Государственный Университет) рассматривает вопросы бухгалтерского учета и налогообложения операций цессии, а также договора под уступку денежного требования. Данный материал предоставлен компанией СПУТНИК-101 группы АСТРОСОФТ — официальным партнером фирмы «1С» в Санкт-Петербурге, Авторизованным Учебным Центром фирмы «1С», Центром сертификации бухгалтеров по программе 1С:ПРОФЕССИОНАЛ, 1С:Франчайзи.

Содержание

- НДС при реализации дебиторской задолженности

- Налог на прибыль при реализации дебиторской задолженности

- Учет операций по реализации дебиторской задолженности

Рассмотрим налоговые последствия по налогу на добавленную стоимость при реализации дебиторской задолженности для организации, продающей долг.

До 1 января 2001 года, то есть до времени вступления в силу части второй Налогового кодекса РФ, при определении налогооблагаемых баз по операциям продажи долгов дебиторов следует исходить из норм части первой НК РФ. Согласно пункту 3 статьи 38 НК РФ, товаром для целей налогообложения признается имущество, реализуемое либо предназначенное для реализации.

Согласно статье 39 НК РФ, реализацией товаров признается передача права собственности на товары. Право собственности как сочетание прав владения, пользования и распоряжения имуществом – это вещное право, которое может возникнуть только по отношению к вещам – материальному имуществу. Уступка права требования – это операция, регулируемая обязательственным правом. Обязательство – это вид имущества, не относящийся к вещам, и, следовательно, уступка права требования не есть факт передачи права собственности и поэтому в соответствии со статьей 39 НК РФ не является реализацией имущества и не облагается налогами с реализации, в частности, в соответствии со статьей 3 Закона РФ от 06.12.91 № 1992-1 «О налоге на добавленную стоимость», до вступления в силу части второй Налогового кодекса РФ уступка права требования не облагалась НДС.

Часть вторая НК РФ изменила трактовку операций по реализации дебиторской задолженности для целей налогообложения в части уплаты с данных операций налога на добавленную стоимость.

Согласно пункту 1 статьи 155 НК РФ, при уступке требования, вытекающего из договора реализации товаров (работ, услуг), операции по реализации которых подлежат налогообложению, налоговая база по операциям указанных товаров определяется исходя из цены их (товаров, работ, услуг) продажи и никаких дополнительных оборотов, облагаемых НДС, в данном случае не возникает.

Пункт 2 статьи 155 НК РФ буквально гласит: «налоговая база при реализации новым кредитором, получившим требование, финансовых услуг, связанных с уступкой требования, вытекающего из договора реализации товаров (работ, услуг), операции по реализации которых подлежат налогообложению, определяется как сумма превышения сумм дохода, полученного новым кредитором при последующей уступке требования или прекращении соответствующего обязательства, над суммой расходов на приобретение указанного требования».

Из текста пункта 2 статьи 155 НК РФ следует, что операции по покупке дебиторской задолженности с целью получения по ней денежных средств или последующей перепродажи Налоговый кодекс относит к реализации услуг. При этом оборот по реализации определяется в первом случае как разница между стоимостью приобретения дебиторской задолженности и полученной по ней суммой*; во втором — как разница между стоимостью приобретения дебиторской задолженности и суммой выручки, полученной при ее перепродаже.

______________

* Здесь Налоговый кодекс называет сумму, «полученную новым кредитором при прекращении соответствующего обязательства», а не сумму задолженности. Следовательно, если при покупке долга его приобретателем от дебитора была получена сумма меньшая, чем сумма долга, при определении налогооблагаемой базы в расчет должна приниматься только сумма фактически полученных денежных средств.

____________

При этом важно учитывать, что эти предписания НК РФ относятся только к операциям купли-продажи дебиторской задолженности, «вытекающей из договора реализации товаров (работ, услуг)». Следовательно, при реализации с прибылью иных долгов, например, вытекающих из договора займа, базы обложения НДС не возникает. Это имеет достаточно важные последствия.

Следовательно, при реализации с прибылью иных долгов, например, вытекающих из договора займа, базы обложения НДС не возникает. Это имеет достаточно важные последствия.

Пример

У организации–продавца существует дебиторская задолженность организации – покупателя, возникшая вследствие реализации товаров (работ, услуг). При этом третья организация готова купить этот долг.

Исходя из предписаний статьи 818 ГК РФ, согласно которой по соглашению сторон долг, возникший из купли-продажи, аренды имущества или иного основания, может быть заменен заемным обязательством, организации – продавец и покупатель — договариваются о трансформации существующей дебиторской задолженности в договор займа. После этого при реализации этой задолженности третья организация приобретает ее уже как долг, вытекающий из договора займа. Следовательно, при получении денег по данной дебиторской задолженности или последующей перепродаже ее с прибылью у купившей долг организации не возникнет базы обложения НДС.

Признавая продажу дебиторской задолженности реализацией финансовых услуг, Налоговый кодекс тем самым распространяет на данные операции действие статьи 167 «Определение даты реализации (передачи) товаров (работ, услуг)». Следовательно, если согласно учетной политике организации, перепродающей дебиторскую задолженность, установлен момент реализации «оплата», обязательство перед бюджетом по НДС с разницы между ценами покупки и продажи долга возникает только после получения от покупателя задолженности денежных средств в ее оплату.

Темы: проф. Пятов

Рубрика: Статьи профессора М.Л. Пятова , Учет реализации , Налог на добавленную стоимость (НДС) , Налог на прибыль организаций

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарийКак в базе налога на прибыль учитывать расходы на доставку вахтовиков к месту работы Правительство расширило перечень кодов детских товаров, подпадающих под ставку НДС 10% Производителям программно-аппаратных комплексов открыли доступ к налоговым льготам Самое новое в «1С:Бухгалтерии 8»: вычет НДС при импорте из стран ЕАЭС Минсельхоз повысил единую минимальную цену табачной продукции

Опросы

Исключение НДФЛ из ЕНС

Поддерживаете ли вы идею исключения НДФЛ из ЕНС?

Да, поддерживаю.

Нет, я против. Одно исключение повлечет за собой другие.

Что такое ЕНС?

Мероприятия

21 апреля 2023 года — Форум пользователей 1С:Документооборота | 1C:Лекторий: 20 апреля 2023 года (четверг, начало в 10:00) — Прослеживаемость зерна и продуктов переработки зерна в программах 1С 1C:Лекторий: 20 апреля 2022 года (четверг) — Актуализация ЕПСБУ в 2023 году на практических примерах в «1С:БГУ 8» (ред. 2). Серия 1С:Консалтинг для госсектора |

Все мероприятия

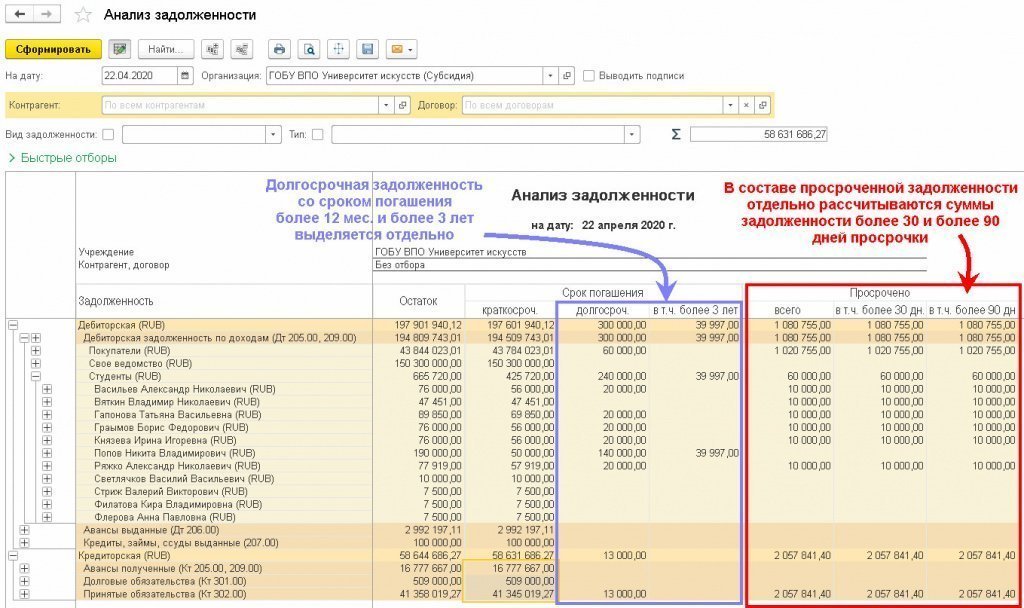

Бухгалтерия государственного учреждения 2.0 списать дебиторскую задолженность по доходам?

+7 (495) 784-71-73

Написать нам

Имя*

Фамилия*

Телефон *

E-mail*

Сообщение

Я даю согласие на обработку персональных данныхВаша заявка принята. Мы решим ваш вопрос в течение 2-х рабочих часов!

Мы решим ваш вопрос в течение 2-х рабочих часов!

Стать клиентом 1С

Имя: *

Фамилия: *

Телефон: *

E-mail*

Сообщение

Я даю согласие на обработку персональных данныхМы свяжемся с вами в ближайшее время!

Заказать обратный звонок 1С

Имя: *

Фамилия: *

Телефон: *

Я даю согласие на обработку персональных данныхСпасибо! Мы свяжемся с вами через несколько минут

Спасибо за ваше обращение!

1С:БГУ 8

|

Бухучет. Учетная политика

|

Pro 1C

Учетная политика

|

Pro 1C

Вопрос:

Как в 1С: Бухгалтерия государственного учреждения 2.0 списать дебиторскую задолженность по доходам?

Ответ:

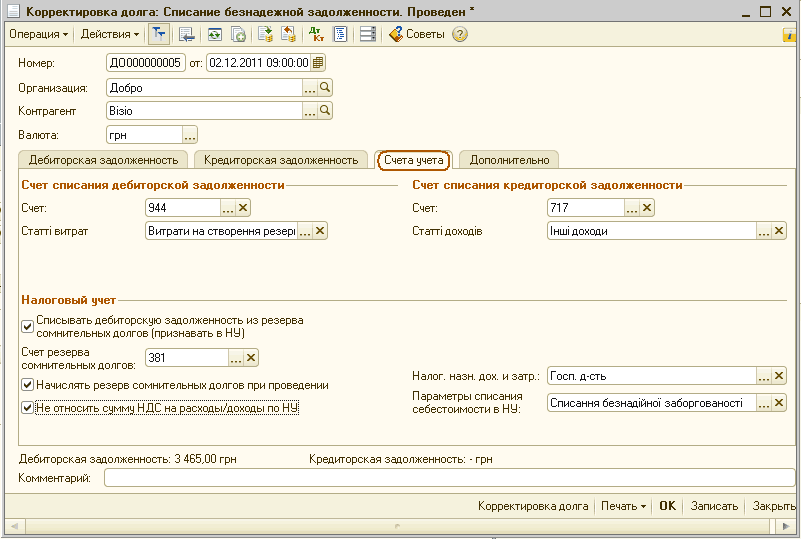

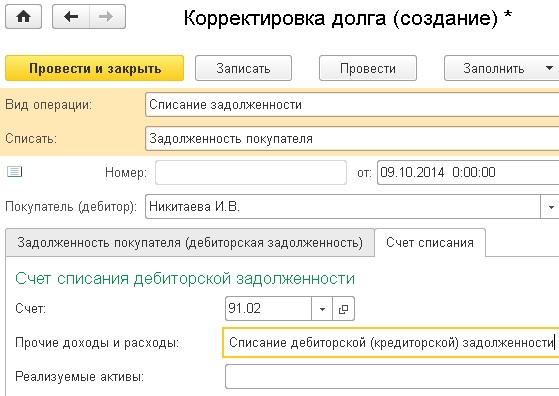

Дебиторская задолженность списывается с балансового учёта, если она признана сомнительной или безнадёжной к взысканию. В редакции 2.0 1С:БГУ 8 операция оформляется специальным документом «Списание, восстановление задолженности по доходам».

Обоснование:

Муниципальное бюджетное общеобразовательное учреждение оказывает платные образовательные услуги. В учёте числится сомнительная дебиторская задолженность за обучение студентов, которые окончили университет. Комиссия учреждения приняла решение списать задолженность с балансового учёта за баланс для наблюдения за возможностью взыскания.

1) Для оформления и регистрации результатов инвентаризации предназначен документ «Инвентаризация расчётов с контрагентами» в разделе «Учёт и отчётность» — «Инвентаризация»

2) Для заполнения закладки «Дебиторская задолженность» следует воспользоваться возможностью автозаполнения с помощью кнопки «Заполнить по данным учёта» или «Заполнить».

3) На закладке «Комиссия» список членов комиссии учреждения может быть заполнен двумя способами:

- выбором из справочника «Сотрудники»;

- по гиперссылке «Выбрать из постоянно действующих комиссий», которая обращается к справочнику «Постоянно действующие комиссии».

- В группе «Сведения о проводимой инвентаризации» необходимо заполнить реквизиты:

- номер и дату приказа о проведении инвентаризации;

- место проведения инвентаризации.

4) После проведения документа «Инвентаризация расчётов с контрагентами» по кнопке «Печать» можно распечатать инвентаризационную опись расчётов с покупателями, поставщиками и прочими дебиторами и кредиторами.

5) Документ «Инвентаризация расчётов с контрагентами» проводок не формирует. Для списания дебиторской задолженности, выявленной при инвентаризации, необходимо ввести документ «Списание, восстановление задолженности по доходам» в разделе «Учёт и отчётность».

6) В документе «Списание, восстановление задолженности по доходам» указываются:

- вид операции — «Списание сомнительной задолженности» (205.

00, 207.00, 209.00, 210.05). При этом виде операции формируются проводки по списанию сомнительной дебиторской задолженности со счетов 205.00, 207.00, 209.00, 210.05 и принятию к учёту на забалансовый счёт 04;

00, 207.00, 209.00, 210.05). При этом виде операции формируются проводки по списанию сомнительной дебиторской задолженности со счетов 205.00, 207.00, 209.00, 210.05 и принятию к учёту на забалансовый счёт 04; - в левой части закладки «Задолженность по доходам» по кнопке «Добавить» заполняется список контрагентов, по которым принимается решение о списании задолженности;

- в правой части закладки «Задолженность по доходам» по кнопке «Заполнить» автоматически заполняется задолженность по контрагентам, выбранным в левой части документа. Графы «Списать» и «Счёт списания» могут быть скорректированы.

7) На закладке «Комиссия» из справочника «Комиссии» выбирается соответствующая инвентаризационная комиссия, которая принимает решение о списании сомнительной задолженности. В табличной части список членов комиссии заполняется автоматически.

При отсутствии члена комиссии устанавливается флажок «Отсутствует» и заполняется «Причина отсутствия».

8) На закладке «Бухгалтерская операция» единственная типовая операция — «Признание сомнительной задолженности по доходам» (205. 00, 207.00, 209.00, 210.05).

00, 207.00, 209.00, 210.05).

Счёт для списания задолженности на финансовый результат — 401.10.

9) Для проведения документа на закладке «Задолженность по доходам» в строке «Голосование» нужно выбрать сотрудника из присутствующих членов комиссии и установить его решение. Голосование заполняется для каждого члена комиссии.

Доступно 4 вида решений:

- «За» во всех строках;

- «Против» во всех строках;

- «За» в выделенных строках;

- «Против» в выделенных строках.

10) После проведения документа «Списание, восстановление задолженности по доходам» по кнопке «Печать» можно распечатать бухгалтерскую справку по ф. 0504833.

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г. Контакты редакции: +7 (495) 784-73-75, [email protected]

По этой теме

Pro 1C

Как в программе 1С:Зарплата и управление персоналом ред. 3.1 сформировать отчет ЕФС-1 подраздел1. 1.?

Pro 1C

Как вручную внести изменения в пояснение к бухгалтерской отчетности «Корректировка данных отчетного налогового периода» в программе 1С:Бухгалтерия предприятия ред. 3.0?

Pro 1C

Как в программе 1С Бухгалтерия предприятия 3.0 сформировать отчет Анализ субконто с отбором по контрагенту?

1.?

Pro 1C

Как вручную внести изменения в пояснение к бухгалтерской отчетности «Корректировка данных отчетного налогового периода» в программе 1С:Бухгалтерия предприятия ред. 3.0?

Pro 1C

Как в программе 1С Бухгалтерия предприятия 3.0 сформировать отчет Анализ субконто с отбором по контрагенту?

Подробнее

Обучение 1С

1С:ФРЕШ

Маркировка в 1С

Бухгалтерский аутсорсинг

1С:ИТС

1С:Документооборот 8

1C:ERP

Сопровождение 1С

Внедрение 1С

Аренда программ 1С

1С:Управление нашей фирмой 8

1С:Комплексная автоматизация 8

1С в облаке

Выбор сопровождения 1С

1С:Управление торговлей 8

Выбор программы 1С

1С:БухОбслуживание

1С:БГУ 8

1С:ЗУП 8

Сервисы 1С

1С:Бухгалтерия 8

14.11.2022 — 24. 11.2022

11.2022

Курс повышения квалификации

Практический курс. Бухгалтерская отчетность бюджетных и автономных учреждений. Порядок составления, правила проверки, устранение рисков допущения ошибок

15.11.2022 — 16.11.2022

Вебинар

ОНЛАЙН. Новые ФСБУ и их влияние на показатели отчетности — готовимся к формированию бухгалтерской отчетности за 2022 год

Email:

Поздравляем! Вы успешно подписались на рассылку

Нет

Получите полный доступ к КонсультантПлюс бесплатно!

Попробовать

Да

Вы переходите в систему КонсультантПлюс

Перейти

Проводка дебиторской задолженности — Финансы | Динамика 365

- Статья

Основным профилем разноски для модуля Расчеты с клиентами является профиль разноски клиента. Этот профиль разноски определяет сводный счет, который используется при разноске балансов клиентов в главной книге. Сводный счет – это основной счет. Его также называют торговым счетом дебиторской задолженности.

Отчет о сверке клиентов с бухгалтерской книгой можно использовать после разноски, чтобы помочь согласовать сальдо счетов клиента и бухгалтерской книги. В отчете используется информация, найденная в сводном счете для профиля разноски клиента. Он не использует сводный счет из учета, созданного для документа. Если вы вносите изменения в профиль разноски клиента или группу клиентов, которая назначена клиенту после того, как вы разнесли транзакции, в отчете могут отображаться различия между балансом клиента и счета главной книги. Чтобы просмотреть только те строки, которые имеют различия, и любые строки, для которых счета клиентов и счета бухгалтерской книги равны нулю, выберите значок 9. 0013 Отличия только параметра при печати отчета.

0013 Отличия только параметра при печати отчета.

Дополнительные сведения см. в разделе Профили публикации клиентов.

Несколько конфигураций разноски помимо профиля разноски клиента доступны в расчетах с клиентами. В следующих разделах содержится дополнительная информация об этих других конфигурациях публикации.

Счета разноски для способов оплаты

Способы оплаты определяют способ разноски платежа в главной книге. Они также контролируют поведение платежного вывода. Как правило, один способ оплаты создается для каждого типа оплаты, который принимает ваша организация (например, наличные, чек, кредитная карта, денежный перевод и банковский перевод).

Поля в разделе Разноска на экспресс-вкладке Общее управляют тем, как платеж будет разнесен в главную книгу. Сначала необходимо выбрать значение в поле Тип учетной записи . Выбранный тип счета определяет поведение поля Платежный счет . Мы рекомендуем выбрать Банк в поле Тип счета , а затем выбрать банковский счет в поле Платежный счет . Преимущество этого подхода заключается в том, что система проводит платеж во вспомогательную книгу банка, которая поддерживает выверку и другие процессы, связанные с денежными средствами. В следующей таблице показан пример конфигурации профиля публикации, если вы используете Кассовый и банковский менеджмент модуль.

Мы рекомендуем выбрать Банк в поле Тип счета , а затем выбрать банковский счет в поле Платежный счет . Преимущество этого подхода заключается в том, что система проводит платеж во вспомогательную книгу банка, которая поддерживает выверку и другие процессы, связанные с денежными средствами. В следующей таблице показан пример конфигурации профиля публикации, если вы используете Кассовый и банковский менеджмент модуль.

| Тип проводки | Тип счета | Пример имени основной учетной записи | Тип счета | Дебет/Кредит? | Расчетный счет | Описание |

|---|---|---|---|---|---|---|

| Банк | Банк | Банк Контосо | Банковский счет, связанный с активом | Кредит | № | Для каждого способа оплаты введите основной счет в поле 9Поле 0013 Платежный счет . |

Если вы не планируете использовать Управление кассой и банком, выберите Книга в поле Тип счета , а затем выберите основной счет в поле Платежный счет . В следующей таблице показан пример конфигурации профиля разноски, если вы не используете управление кассой и банком.

В следующей таблице показан пример конфигурации профиля разноски, если вы не используете управление кассой и банком.

| Тип проводки | Тип счета | Пример имени основной учетной записи | Тип счета | Дебет/Кредит? | Расчетный счет | Описание |

|---|---|---|---|---|---|---|

| Бухгалтерская книга | Бухгалтерская книга | 100100: банк Contoso | Актив | Кредит | № | Для каждого способа оплаты введите основной счет в поле Платежный счет . |

Промежуточные счета

Промежуточная проводка — это двухэтапный процесс, который используется при проводке платежей. Это дополнительная функция, которую можно использовать, например, на банковских счетах с нулевым балансом. Это может помочь обеспечить более плавный и своевременный процесс выверки банковских счетов. На первом этапе платеж проводится на временный счет (промежуточный счет). На втором этапе проведенная запись сторнируется и проводится по банковскому счету, когда платеж проходит клиринг банка. В следующей таблице показан пример конфигурации профиля разноски для промежуточной разноски.

На втором этапе проведенная запись сторнируется и проводится по банковскому счету, когда платеж проходит клиринг банка. В следующей таблице показан пример конфигурации профиля разноски для промежуточной разноски.

| Тип проводки | Пример основного счета | Пример имени основной учетной записи | Тип счета | Дебет/Кредит? | Расчетный счет | Описание |

|---|---|---|---|---|---|---|

| Бухгалтерская книга | 130725 | Необработанная наличность | Ответственность | Дебет | Да | Для каждого способа оплаты введите основной счет в поле Промежуточный счет . |

Дополнительные сведения см. в разделе Настройка и обработка промежуточных платежей.

Разноска счетов для скидок по оплате для клиентов

Если ваша организация предлагает скидки по оплате для клиентов в обмен на быструю оплату, вы должны настроить коды скидок по оплате и указать, как скидки должны быть учтены в главной книге. Доступно несколько вариантов для указания основного счета, который используется для проводки скидки по оплате для клиента.

Доступно несколько вариантов для указания основного счета, который используется для проводки скидки по оплате для клиента.

Для получения дополнительной информации см. Скидки при оплате наличными.

Разноска счетов для платежных сборов

Платежные сборы позволяют автоматически добавлять комиссию к платежу клиента, когда применяется ряд условий. Платежные сборы могут взиматься с клиента, или они могут быть отнесены на ваш банковский счет в качестве расхода. Вот несколько примеров:

- Вы берете с клиентов 3 процента от общей суммы платежа, если они платят с помощью кредитной карты.

- Ваш банк взимает с вас 1 доллар США за каждый обрабатываемый вами банковский перевод, а комиссия за банковский перевод относится на расходы.

При настройке комиссии за платеж клиента, если в поле Начисление установить значение Клиент , поле Основной счет станет недоступным, и система будет использовать профиль разноски клиента для разноски комиссии. Если вы установите в поле Начисление значение Книга , вы должны установить в поле Основной счет основной счет, на который будет проведен платежный сбор. Как правило, этот основной счет будет счетом расходов. В следующей таблице показан пример конфигурации профиля разноски для разноски платы за платеж.

Если вы установите в поле Начисление значение Книга , вы должны установить в поле Основной счет основной счет, на который будет проведен платежный сбор. Как правило, этот основной счет будет счетом расходов. В следующей таблице показан пример конфигурации профиля разноски для разноски платы за платеж.

| Тип проводки | Пример основного счета | Пример имени основной учетной записи | Тип счета | Дебет/Кредит? | Расчетный счет | Описание |

|---|---|---|---|---|---|---|

| Бухгалтерская книга | 618190 | Расходы на комиссию банка | Расход | Дебет | № | Если в поле Начисление выбрано Книга , выберите этот счет в Основной счет Поле для оплаты комиссии. |

Дополнительные сведения см. в разделе Установление комиссий за платежи клиентов.

Разноска счетов для кодов накладных расходов

Если необходимо отслеживать суммы продаж в дополнение к отдельным позициям, можно использовать коды накладных расходов. Например, вы можете взимать плату за фрахт и обработку со своих клиентов, или вы можете нести некоторые расходы за фрахт и обработку внутри компании. Можно указать, будут ли эти суммы разнесены по счетам расходов или добавлены к себестоимости номенклатур.

Вы можете создавать коды расходов для счетов дебиторов и кредиторов. Когда вы настраиваете код расходов, вы должны определить проводку. Проводка контролирует как дебетовый счет, так и кредитовый счет. Для каждого кода расходов, который вы создаете, вы можете выбрать используемый тип проводки. В следующей таблице показаны типичные примеры кодов расходов для расчетов с клиентами.

| Тип проводки | Пример основного счета | Пример имени основной учетной записи | Тип счета | Дебет/Кредит? | Расчетный счет | Описание |

|---|---|---|---|---|---|---|

| Комиссия за оплату | 411400 | Выручка – сборы | Доход | Кредит | № | Пример нехватки средств: Дебет счета клиента/поставщика и кредит |

| Заказ, фрахт | 403500 | Выручка – Фрахт | Доход | Кредит | № | Пример фрахта, взимаемого с клиента: Дебет клиента/поставщика и кредит счета книги |

| Скидка* | 403200 | Скидка | Доход | Дебет | № | Пример скидки для клиента: Дебет счета Главной книги и кредит Клиента/Поставщика |

* В примере со скидкой проводка используется только в том случае, если код расходов добавляется в заголовок или строку заказа на покупку. Расширенные функции бонусов, доступные в Microsoft Dynamics 365 Supply Chain Management, обеспечивают больший контроль и автоматизацию бонусов. Дополнительные сведения см. в разделе Скидки для клиентов.

Расширенные функции бонусов, доступные в Microsoft Dynamics 365 Supply Chain Management, обеспечивают больший контроль и автоматизацию бонусов. Дополнительные сведения см. в разделе Скидки для клиентов.

В предыдущей таблице показаны три типичных примера типов проводок, которые можно использовать для кодов затрат. Его следует использовать в качестве ориентира и образца. Он не предоставляет полный список всех возможных комбинаций или типов проводок, которые можно использовать.

Дополнительные сведения см. в разделе Создание кода расходов.

Разноска счетов комиссионных

Дополнительно можно настроить систему для расчета комиссионных для торгового представителя или группы торговых представителей по данному заказу на продажу. Если вы включите эту функцию, вы должны настроить учетную запись, которая используется для расчета комиссии. Эта конфигурация выполняется на Комиссия за размещение страницы в модуле Продажи и маркетинг .

Дополнительные сведения см. в разделе Настройка правил комиссии за продажу.

Руководство для начинающих по учету дебиторской задолженности

Часть процесса учета по методу начисления, дебиторская задолженность помогает вам признавать выручку, когда она заработана, позволяя вам предоставлять своим клиентам кредит.

Если вы новый владелец бизнеса или недавно перешли с кассового метода учета на метод начисления, возможно, вы не знакомы с дебиторской задолженностью.

Дебиторская задолженность играет активную роль в бухгалтерском цикле. Итоговые суммы дебиторской задолженности напрямую влияют на ваш чистый доход, поскольку они считаются доходом, но последующее взыскание любых остатков дебиторской задолженности не влияет на вашу нераспределенную прибыль, поскольку они уже являются частью вашего общего дохода. Кроме того, дебиторская задолженность является постоянным счетом и не зависит от закрытия проводок.

Обзор: что такое дебиторская задолженность?

Если вы продаете товары или услуги своим клиентам в кредит, ваш бизнес всегда будет иметь остаток дебиторской задолженности в вашей главной бухгалтерской книге. Дебиторская задолженность отражает сумму денег, причитающуюся вашему бизнесу за товары и услуги, которые вы предоставили своим клиентам на кредитной основе.

Дебиторская задолженность отражает сумму денег, причитающуюся вашему бизнесу за товары и услуги, которые вы предоставили своим клиентам на кредитной основе.

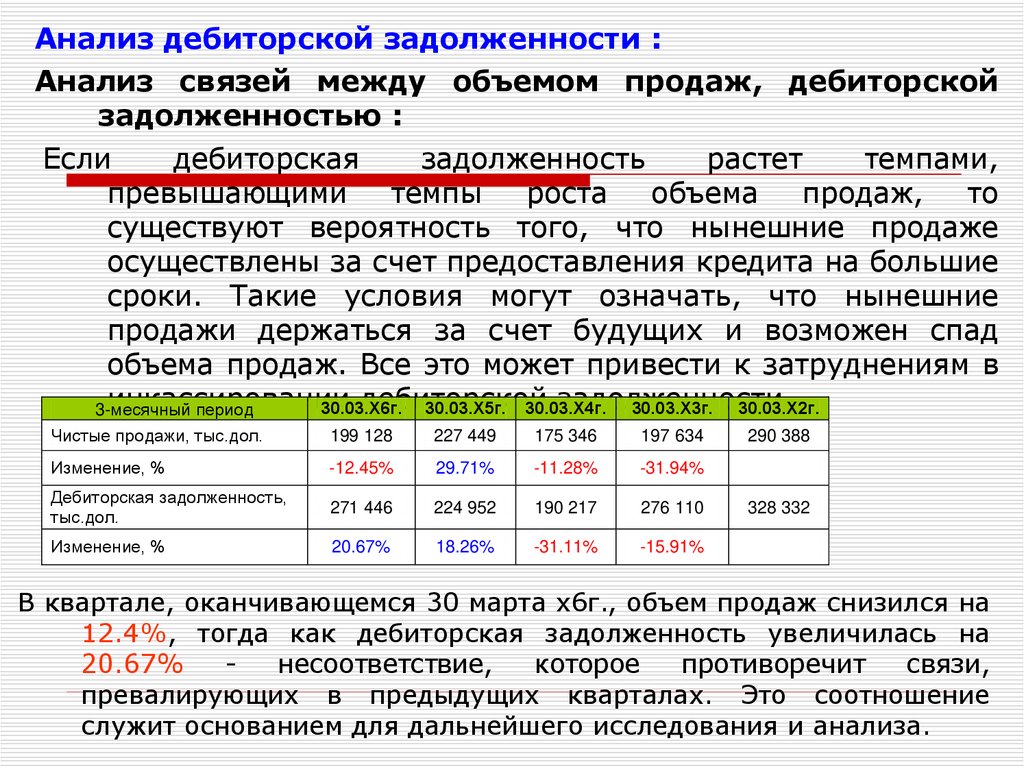

Для владельцев бизнеса важно правильно управлять своей дебиторской задолженностью, от первоначальной заявки на кредит до взыскания остатка дебиторской задолженности. Если вас беспокоит, как быстро ваши клиенты платят, расчет коэффициента оборачиваемости дебиторской задолженности может дать некоторое представление.

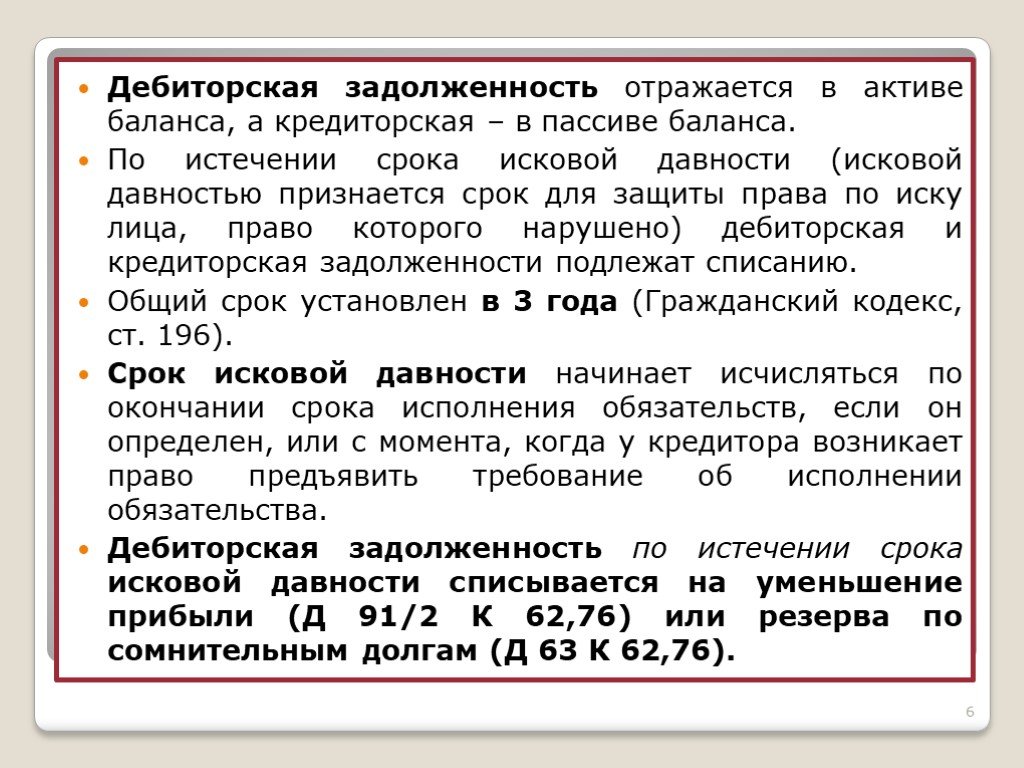

Дебиторская и кредиторская задолженность: в чем разница?

Дебиторская задолженность отражает деньги, причитающиеся вашему предприятию за предоставление товаров и услуг. Дебиторская задолженность считается активом и отражается в вашем балансе как таковая.

Кредиторская задолженность — это деньги, которые вы должны поставщикам за предоставление товаров и услуг вашей компании. Кредиторская задолженность считается обязательством в вашем балансе, поскольку это деньги, которые вы в настоящее время должны.

Один из простых способов запомнить разницу состоит в том, что остаток вашей дебиторской задолженности, скорее всего, записывается в книгах ваших клиентов как статья кредиторской задолженности.

Выгоды от дебиторской задолженности

Одним из признаков успешного бизнеса является возможность увеличения продаж. Предоставление кредита избранной группе клиентов может сделать именно это, предоставив этим клиентам также помощь в повышении лояльности клиентов, позволяя вам настраивать распродажи для кредитных клиентов и развивать свой бизнес.

Приливы и отливы вашей дебиторской задолженности также могут помочь вам лучше управлять финансовыми прогнозами, что может быть полезно при составлении бюджета для вашего бизнеса.

Как обрабатывать дебиторскую задолженность

Обработка дебиторской задолженности — это простой процесс. Если вы впервые хотите предложить условия кредита своим клиентам, вам необходимо выполнить следующие шаги:

Шаг 1. Разработайте процесс утверждения кредита для ваших клиентов

Обязательно разработайте процесс утверждения кредита для Ваш бизнес. Этот процесс должен использоваться вами и вашим бухгалтером при выставлении счетов клиентам в кредит.

Этот процесс должен использоваться вами и вашим бухгалтером при выставлении счетов клиентам в кредит.

Советы по разработке процесса одобрения кредита

Есть ряд вещей, которые вы должны сделать, прежде чем предлагать кредит своим клиентам. Вот что необходимо сделать:

- Создать заявку на получение кредита: Вы можете создать заявку на получение кредита с нуля или использовать шаблон, который можно приобрести в магазине канцтоваров или загрузить. Заявка должна включать все условия, применимые к предложению кредита, и должна соответствовать федеральным законам о кредитной практике.

- Создайте условия кредита: Если ваш денежный поток в порядке, вы можете продлить кредит на 30-45 дней, но те, у кого денежный поток ограничен, могут захотеть продлить кредит на 10-15 дней. Каждому покупателю, получившему одобрение на получение кредита, должны быть назначены условия дебиторской задолженности, и эта информация должна быть сообщена покупателю до любых продаж в кредит.

Шаг 2: Создайте счет для ваших клиентов

Выставление счетов важно. Убедитесь, что у вас есть возможность немедленно выставить счет дебиторской задолженности для ваших клиентов.

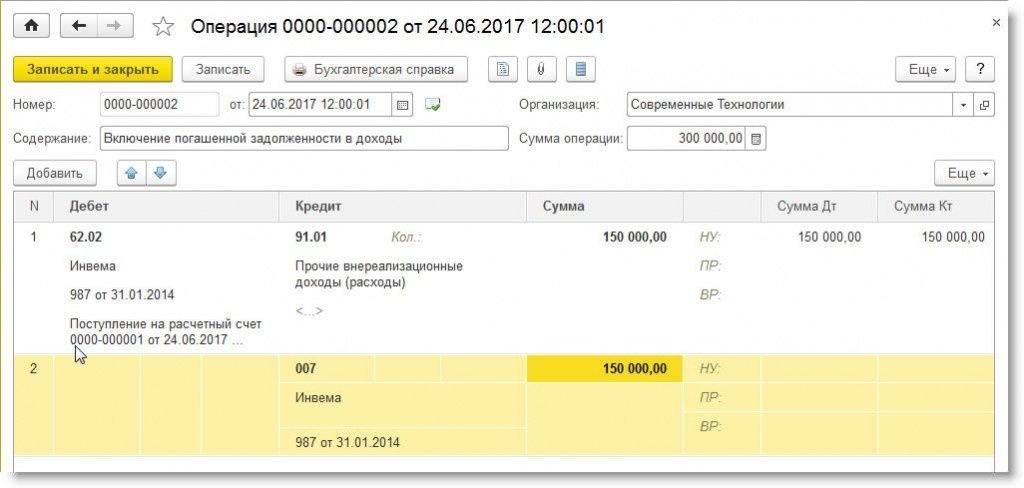

Например, вы продаете своему покупателю ручки на 200 долларов, взимая с него 8 долларов налога с продаж. Вносите ли вы счета-фактуры в бухгалтерскую книгу вручную или позволяете вашему бухгалтерскому программному обеспечению обрабатывать проводку, вот как будет выглядеть запись в журнале для этого примера дебиторской задолженности:

| Дата | Счет | Дебет | Кредит |

|---|---|---|---|

| 4-5-2020 | Дебиторская задолженность | 208 долларов | |

| 4-5-2020 | Продажи | 200 долларов | |

| 4-5-20 | Налог с продаж | $8 |

Советы по созданию счета

Своевременная отправка счета вашим клиентам гарантирует, что платеж будет произведен своевременно.

- Немедленно отправить счет: Не ждать неделю, прежде чем отправить счет. После того, как покупка завершена, счет-фактура также должна быть заполнена.

- Если можете, используйте программное обеспечение для бухгалтерского учета: Одним из преимуществ использования программного обеспечения для бухгалтерского учета является то, что после обработки продажи вы можете немедленно выставить счет своим клиентам.

- Убедитесь, что условия указаны в вашем счете по центру: Если вы ожидаете оплаты в течение 30 дней, убедитесь, что это отмечено в счете на видном месте. Помните, что ваши клиенты не могут платить вам вовремя, если они не знают, когда должна быть произведена оплата.

Пример счета-фактуры с условиями кредита NET30. Источник изображения: Автор

Шаг 3. Отслеживание остатков дебиторской задолженности

Крайне важно, чтобы вы всегда были в курсе остатков дебиторской задолженности. Таким образом, вы можете быть уверены, что клиенты будут получать напоминания о приближении сроков оплаты, а также следить за задержкой платежей.

ZipBooks

предлагает хорошее отслеживание дебиторской задолженности.

Если вы используете программное обеспечение для бухгалтерского учета, вы можете запускать еженедельный отчет о дебиторской задолженности, чтобы увидеть, какие счета просрочены, а какие скоро должны быть погашены. Это может помочь вам собрать просроченные счета.

Советы по отслеживанию дебиторской задолженности

Правильное управление дебиторской задолженностью очень важно. Вот несколько советов, которые помогут вам получать платежи своевременно:

- Всегда знайте, когда должны быть произведены платежи: Независимо от того, используете ли вы электронную таблицу или бухгалтерское программное обеспечение для отслеживания своей дебиторской задолженности, вы всегда должны знать какие выплаты подлежат.

- Отправьте своим клиентам напоминание: Может быть полезным быстрое напоминание по электронной почте вашим клиентам о том, что их оплата должна быть произведена в ближайшее время.

- Будьте активны: Обязательно свяжитесь с вашими клиентами сразу после того, как срок оплаты счета-фактуры прошел без оплаты. Хотя он не гарантирует оплату, он отправляет вашим клиентам своевременное напоминание о том, что оплата должна быть произведена.

Шаг 4. Разноска платежей

Последним шагом в процессе учета дебиторской задолженности является проводка платежей, полученных от клиентов.

После получения платежа от клиента запись в журнале будет следующей:

| Дата | Счет | Дебет | Кредит |

|---|---|---|---|

| 4-5-2020 | Наличные | 208 долларов | |

| 4-5-2020 | Дебиторская задолженность | 208 долларов |

Обратите внимание, что налог с продаж не включен в эту запись журнала, поскольку перевод налога с продаж обрабатывается в отдельной проводке.

Советы по проводке платежей

Самый простой способ проводить платежи клиентов — принимать платежи онлайн. Тем не менее, у многих людей по-прежнему есть клиенты, которые переводят платежи по почте. Каким бы ни был ваш метод, вот несколько советов по правильному управлению платежами клиентов:

- Предоставьте несколько вариантов оплаты: Самый быстрый способ получить платеж — предоставить своим клиентам несколько вариантов оплаты. Хотя онлайн-платежи более удобны, некоторые предприятия по-прежнему предпочитают оплачивать счета чеком. Убедитесь, что у ваших клиентов есть возможность сделать и то, и другое.

- Дважды проверьте правильность проводки онлайн-платежей: Если ваша бухгалтерская программа автоматически проводит платежи из вашего банка, убедитесь, что платеж проведен правильно. В большинстве случаев автоматическая проводка выполняется без проблем, но бывают случаи, когда платежи задерживаются или даже отправляются на неправильный счет.

Об авторе